Ewidencja gospodarcza

Polega ona na pomiarze i rejestracji różnych zjawisk gospodarczych. Zjawiska te mierzy się w różnych jednostkach naturalnych oraz w jednostkach pieniężnych. Pomiaru i rejestracji można dokonywać na poziomie pojedynczego podmiotu gospodarczego (ewidencja jednostkowa, mikroekonomiczna) lub w skali kraju, jego części (wyodrębnione terytorium, dziedzina, gałąź, branża), a także w skali grupy krajów, kontynentów i świata (ewidencja w midi- i makroskali).

Segregując i grupując zjawiska gospodarcze według umownych kryteriów można je prezentować w odpowiednich zestawieniach, tabelach, za pomocą wykresów, diagramów; dane mogą być przeliczane metodami statystycznymi.

Głównym celem ewidencji gospodarczej jest dostarczenie informacji ekonomicznej, która analizowana i interpretowana służy w procesie podejmowania decyzji, począwszy od pojedynczego podmiotu gospodarczego, skończywszy zaś na decyzjach o kierunkach i narzędziach polityki gospodarczej kraju.

We współczesnym świecie trudno przecenić rolę ewidencji gospodarczej jako źródła informacji, dlatego ważne jest ukształtowanie określonych systemów przetwarzania danych (współczesna nazwa złożonego i wszechstronnego zastosowania informatyki).

Rachunkowość jest najstarszym systemem ewidencji gospodarczej1. Jest sztuką rejestracji, klasyfikacji i sumowania w określony sposób w danym czasie transakcji pieniężnych i ich rezultatów finansowych oraz interpretacji tych wyników2. Rachunkowość to proces identyfikacji, mierzenia i przesyłania informacji ekonomicznych niezbędnych do oceny i podejmowania decyzji na podstawie tych informacji3.

Cechami szczególnymi odróżniającymi rachunkowość od innych rodzajów ewidencji gospodarczej (statystyki, ewidencji operacyjnej) są:

1. ewidencja zdarzeń gospodarczych ograniczona do jednostkowego (danego) podmiotu gospodarczego,

2. przedmiot ewidencji, czyli tylko zdarzenia mierzone (wyceniane) w pieniądzu,

3. ewidencjonowane zdarzenia muszą być udokumentowane, a metodą zapisu jest przeważnie zapis podwójny.

Statystyka gospodarcza może dotyczyć nie tylko danych związanych z ruchem pieniądza, nie musi też ograniczać się do pojedynczego podmiotu, choć dane wyjściowe powinny być udokumentowane; dzięki zastosowaniu specyficznych metod opisu zjawiska (np. średnie, dominanty, mediany itp.) wyraźnie różni się od metodologii właściwej ewidencji księgowej. Metodologię księgową stosuje się wyłącznie do zjawisk finansowych, metody statystyczne natomiast mają zastosowanie w dziedzinach pozagospodarczych.

Ewidencja operatywna jest rejestracją i opisem faktów nie tylko gospodarczych (społecznych, technicznych, wojskowych, demograficznych itp.) zarówno w obrębie jednostki gospodarczej, jak i w skali regionu, kraju, kontynentu itp. Często są to zapisy sporadyczne (np. niezbędne do zbadania jakiegoś zjawiska i wówczas mogą być poddane tzw. obróbce statystycznej) lub systemy ewidencyjne (np. ewidencja obecności zatrudnionych, ewidencja przestoju maszyn itp.), z których dane wykorzystuje się w rachunkowości (np. obliczanie należnych wynagrodzeń).

Rachunkowość w jednostkach o niewielkich obrotach jest uproszczona (granicę wyznaczają przepisy prawne danego kraju) i prowadzona w celach podatkowych (tzw. Podatkowa Księga Przychodów i Rozchodów), nie wymaga też stosowania zapisu podwójnego, ale bezwzględnie obowiązuje zasada zapisu wyłącznie na podstawie prawidłowych i rzetelnych dowodów.

Układy podmiotów gospodarczych

W każdej rozwiniętej gospodarce wyróżnia się trzy układy podmiotów:

gospodarstwa domowe nastawione na zaspokajanie potrzeb rodziny i jej członków,

przedsiębiorstwa, których celem jest działalność zarobkowa,

instytucje budżetowe zajmujące się działalnością niezarobkową.

Najbardziej różnorodny jest układ podmiotów zarobkowych, przedsiębiorstw. Według kryterium działalności można wyróżnić:

przedsiębiorstwa przemysłowe, handlowe, usługowe (wyodrębnione lub łączące wymienione rodzaje działalności),

instytucje finansowe pełniące specyficzne usługi w zakresie obrotu i lokaty pieniądza, tj. banki, instytucje ubezpieczeniowe itp.

Ze względu na kryterium własności wyróżnia się przedsiębiorstwa i instytucje finansowe:

publiczne (państwowe, komunalne),

spółdzielcze.

prywatne,

Formy organizacyjno-prawne przedsiębiorstw nie zawsze mogą występować w każdym sektorze własności.

Dla przedsiębiorstw prywatnych prowadzonych przez osoby fizyczne we własnym imieniu i na własny rachunek oraz wyłącznie w celach zarobkowych typowe są następujące formy organizacyjno-prawne:

kupiec jednoosobowy,

spółka jawna osób fizycznych,

spółka komandytowa osób fizycznych.

Podmioty prywatne, publiczne, spółdzielcze, będące osobami prawnymi, oraz osoby fizyczne mogą być udziałowcami/akcjonariuszami przedsiębiorstw i instytucji finansowych występujących w formach:

— spółki z ograniczoną odpowiedzialnością osób fizycznych i/lub osób prawnych,

— spółki akcyjnej z osobami fizycznymi i/lub prawnymi jako akcjonariuszami.

Spółki te mogą prowadzić działalność nie tylko w celach zarobkowych.

Odmianą organizacyjno-prawną przedsiębiorstw publicznych, charakterystyczną w Polsce w okresie przekształceń własnościowych, są:

jednoosobowa spółka akcyjna Skarbu Państwa dla przedsiębiorstw państwowych,

jednoosobowa spółka akcyjna Skarbu Gminy dla przedsiębiorstw komunalnych.

Spółkami z ograniczoną odpowiedzialnością i spółkami akcyjnymi kierują osoby fizyczne wybierane do zarządu lub zatrudniane jako członkowie zarządu na podstawie umowy o pracę. Osoby te prowadzą interesy spółki w imieniu udziałowców/akcjonariuszy i na ich rachunek.

Między podmiotami wymienionych układów występuje przepływ rzeczy, pieniądza i informacji, które jako zdarzenia gospodarcze mogą być mierzone i ewidencjonowane w każdym podmiocie z osobna. O tym, że taka możliwość ewidencji staje się koniecznością, przesądza zapotrzebowanie na informacje o zdarzeniach gospodarczych. Zapotrzebowanie to zgłaszają:

1. zarządzający podmiotem gospodarczym,

2. pracownicy,

3. kredytodawcy,

4. akcjonariusze i potencjalni nabywcy akcji (inwestorzy),

5. agencje rządowe,

6. konsumenci,

7. ogół społeczeństwa.

Informacjami z przedsiębiorstw interesują się najszersze kręgi odbiorców. Instytucje budżetowe dostarczają informacji takim odbiorcom zewnętrznym, jak agencje rządowe, a za pośrednictwem parlamentu ogółowi społeczeństwa. Przy obowiązywaniu powszechnego podatku dochodowego członkowie gospodarstw domowych muszą dostarczać informacji agendom rządowym (instytucjom podatkowym, a także instytucjom udzielającym zasiłków i zapomóg). Stan majątkowy gospodarstwa domowego i przewidywane dochody są informacjami, z których korzysta bank udzielający kredytu. Krąg odbiorców informacji z rachunkowości jednostkowego podmiotu gospodarczego określa zadania rachunkowości.

Zadania rachunkowości

Nazywa się je niekiedy funkcjami. Polegają one na dostarczaniu udokumentowanych informacji na potrzeby kontroli (funkcja kontrolna), sporządzaniu sprawozdań i ich analizowaniu (funkcja sprawo-zdawczo-analityczna), by w ostateczności ocenić działalność danego podmiotu oraz podejmować decyzje (funkcja planistyczna).

Funkcję kontrolną w powiązaniu z funkcją informacyjną należy traktować nie tylko jako element sekwencji procesu decyzyjnego, jest ona bowiem specyficzną cechą rachunkowości. Wyrazem funkcji kontrolnej są metody weryfikacji danych źródłowych oraz regulacja prawna ewidencji księgowej i rachunku kosztów.

Zasady rachunkowości

Warunkiem użyteczności rachunkowości w praktyce jest stosowanie się do jakościowych standardów informacji. Wymienia się następujące cechy (standardy) informacji, które zawarte w ewidencji księgowej i wykazywane w sprawozdaniu finansowym powinny zapewniać prawdziwy i uczciwy obraz firmy, a mianowicie:

istotność,

sprawdzalność,

wymierność,

rzetelność.

Istotność informacji oznacza, że dane dostarczane przez ewidencję i sprawozdawczość rachunkowości powinny służyć danemu podmiotowi, który rachunkowość prowadzi, a także innym podmiotom do podejmowania decyzji. Informacje są istotne, znaczące, gdy są zrozumiałe dla użytkowników, którzy mają dostateczny zasób wiedzy o działalności gospodarczej i rachunkowości.

Sprawdzalność informacji jest możliwa, gdy podmioty gospodarcze stosują ujednolicone metody, procedury rachunkowości, które można podnieść do rangi zasad. Jako standardowe wymienia się zasady:

zasadę memoriałową (realizacji), która oznacza ujmowanie w księgach rachunkowych przychodów i kosztów dotyczących danego roku bez względu na termin zapłaty,

zasadę współmierności, zgodnie z którą za koszty danego okresu uznaje się te, które są związane z przychodami danego okresu,

zasadę kontynuowania działalności, według której zakłada się (na podstawie przeprowadzonej analizy gospodarności), że podmiot gospodarczy będzie prowadził nadal działalność w dającej się przewidzieć przyszłości; więc nie ma miejsca zamiar lub konieczność likwidacji ani też istotne uszczuplenie rozmiarów działalności,

zasadę ostrożności, która jest traktowana jako jeden z warunków (obok istotności i przewagi treści nad formą), którym powinny być podporządkowane wybory dotyczące stosowania przez zarządy podmiotów gospodarczych podstaw, konwencji, reguł i procedur prowadzenia rachunkowości i sporządzania sprawozdań finansowych.

Wymierność informacji wyraża się w ciągłości (zasada ciągłości) stosowanych sposobów wyceny zdarzeń gospodarczych oraz w przestrzeganiu zasady ostrożnej wyceny, zgodnie z maksymą „lepszy zysk mniejszy niż przesadzony".

Rzetelność informacji wyraża się w braku błędów merytorycznych, w przestrzeganiu takich reguł jak: kompletność ujęcia na bieżąco wszystkich zdarzeń gospodarczych w porządku chronologicznym i systematycznym, a także ich udokumentowanie. Pełna rachunkowość, tzw. handlowa, prowadzona jest według zasady podwójnego zapisu, która pozwala na zastosowanie metody bilansowej jako podstawy rzetelności informacji5.

Metoda bilansowa

Jest właściwa dla rachunkowości6 i polega na tym, że każdy składnik majątkowy w danym podmiocie ma swojego właściciela, który go finansuje. Właścicielem jest albo prowadzący daną działalność gospodarczą, albo ktoś, kto pożyczył pieniądze na zakup składnika majątkowego lub go sprzedał na kredyt. Wartość składników majątkowych jest równa wartości źródeł ich finansowania. Każdy przychód wymaga ponoszenia kosztów jego uzyskania. Jeżeli przychód i koszty nie są równe, to pozycją bilansującą jest zysk lub strata.

Części składowe rachunkowości

W literaturze przedmiotu wyróżnia się co najmniej dwie interpretacje zakresu rachunkowości. Zgodnie z węższą interpretacją do elementów rachunkowości zalicza się:

rachunek kosztów, tj. ewidencję kosztów, rozliczanie kosztów i kalkulację,

księgowość, tj. prowadzenie ksiąg, dokumentacje zdarzeń, inwentaryzację, wycenę składników bilansowych,

sprawozdawczość finansową.

Zgodnie z szerszą interpretacją do rachunkowości zalicza się również8: statystykę i planowanie w skali przedsiębiorstwa w celu zarządzania nim (rachunkowość zarządcza) oraz jego finansami (rachunkowość finansowa).

Szersze ujęcie rachunkowości odpowiada poglądom i praktyce krajów z gospodarką rynkową. W Polsce w pierwszych latach po II wojnie światowej ujęcie to było powszechne do czasu zdominowania gospodarki przez system centralnego planowania i przyjęcie doktryny radzieckiej, zgodnie z którą funkcja planowania jest oddzielona od ewidencji księgowej.

Współczesny system informacyjny zarządzania przedsiębiorstwami, które funkcjonują w gospodarce rynkowej, wymaga wykorzystania metod matematycznych, techniki informatycznej i wiedzy systemowej. W konsekwencji prowadzi to do zacierania tradycyjnego podziału na ewidencje: księgową (wąska interpretacja rachunkowości), statystyczną i operacyjną, na rzecz jednolitego systemu informacyjnego niezbędnego do podejmowania decyzji. System taki obejmuje zróżnicowane i wszechstronne zbiory danych.

Funkcja informacyjna rachunkowości w warunkach współczesnego zarządzania przedsiębiorstwem wskazuje na aktywną rolę rachunku kosztów w połączeniu z elementami planowania i zarządzania finansowego.

W szerokiej interpretacji rachunkowości jako dyscypliny wiedzy i praktycznego zastosowania w zarządzaniu wymaga się od strony dydaktycznej wskazania zasadniczych przedmiotów tej dyscypliny. Można wyróżnić cztery podstawowe przedmioty:

Podstawy (teoretyczne) rachunkowości obejmują: omówienie przedmiotowego i podmiotowego zakresu rachunkowości, jej funkcje, zasady, a także reguły ewidencji, metody wyceny składników majątkowych, sposób sporządzania bilansu oraz relacje między zasadami, standardami i regulacją prawną rachunkowości.

Rachunkowość finansowa obejmuje szeroko rozumiane rozrachunki z otoczeniem oraz rachunek lokat kapitałowych krótko-i długookresowych, prowadzony ex post i ex ante.

Rachunkowość zarządcza (menedżerska) obok tradycyjnego rachunku kosztów obejmuje także rzeczywisty i planowany rachunek optymalizacji produkcji i sprzedaży.

Analiza finansowa obejmuje: metody i mierniki analizy finansowej oraz wskazanie na ich zastosowanie zarówno w rachunkowości finansowej, jak i rachunkowości zarządczej.

Państwowa regulacja prawna

Współczesne zasady prowadzenia ewidencji księgowej i sporządzania sprawozdań finansowych są coraz bardziej regulowane przepisami. Normy prawne poszczególnych państw regulują praktyczne rozwiązania i zobowiązują podmioty gospodarcze do ich przestrzegania co najmniej w zakresie:

prowadzenia ksiąg rachunkowych (zasady zapisów w księgach określonego rodzaju, cechy dowodów księgowych),

zasad inwentaryzacji składników majątkowych,

wyceny składników majątkowych i źródeł ich finansowania,

ustalania wyniku finansowego,

sporządzania sprawozdania finansowego jednostki oraz grupy kapitałowej,

badania i ogłaszania sprawozdań finansowych, ochrony danych i odpowiedzialności karnej.

W Polsce w latach 1991 —1994 zasady rachunkowości były regulowane przez:

Ministra Finansów — dla wszystkich osób prawnych i fizycznych prowadzących działalność gospodarczą z wyjątkiem podmiotów finansowych (banków) oraz dla jednostek budżetowych,

Prezesa NBP — dla banków,

Komisję Papierów Wartościowych — dla spółek giełdowych10. Od 1995 roku obowiązuje Ustawa o rachunkowości11, której przepisy stosuje się do mających siedz{bę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej:

spółek prawa handlowego i prawa cywilnego, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego,

osób fizycznych i spółek cywilnych osób fizycznych (przy przychodach przewyższających 400000 ECU w przeliczeniu na walutę polską),

jednostek organizacyjnych działających na podstawie prawa bankowego, prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych lub przepisów o działalności ubezpieczeniowej,

państwowych i gminnych jednostek budżetowych i ich gospodarstw pomocniczych, zakładów budżetowych, państwowych i gminnych funduszy celowych oraz gmin i ich związków,

jednostek organizacyjnych nie mających osobowości prawnej,

zagranicznych osób prawnych, zagranicznych jednostek nie posiadających osobowości prawnej oraz zagranicznych osób fizycznych prowadzących na terytorium Rzeczypospolitej Polskiej działalność osobiście, przez osobę upoważnioną, przy pomocy pracowników,

inne jednostki, jeżeli otrzymują na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetów gmin lub funduszów celowych.

Ustawowo określony został zakres przedmiotowy rachunkowości obejmujący obok ewidencji i sprawozdawczości również opis przyjętych zasad rachunkowości oraz badanie i ogłaszanie sprawozdań finansowych.

Dla celów podatkowych stosowane są przepisy określające rodzaje przychodów i kosztów ich pozyskania, takie jak: — ustawy podatkowe, — przepisy niższego szczebla12.

Uregulowania prawne w zakresie przemian własnościowych, a dotyczące rachunkowości, obejmują następujące problemy:

— sposób wyceny składników majątkowych przekształcanego (likwidowanego) przedsiębiorstwa państwowego oraz ich odzwierciedlenie w sprawozdaniu finansowym,

— zapewnienie właściwego wyszacowania zobowiązań, które winno realizować przedsiębiorstwo państwowe lub nowy właści-ciel,

— przekazanie mienia Skarbu Państwa na zasadach leasingu13. Elementy rachunkowości kupieckiej, rachunkowości spółki z ograniczoną odpowiedzialnością, rachunkowości spółki akcyjnej są zawarte w Kodeksie Handlowym obowiązującym prywatne jednostki gospodarcze i różne formy spółek.

Zasady szczegółowe stosowane względem podmiotów gospodarczych prowadzących różną działalność zarobkową lub nie zarobkową są regulowane przez przepisy wykonawcze przewidziane w Ustawie o rachunkowości.

Formą egzekucji przestrzegania obowiązujących zasad rachunkowości jest ustawowo uregulowane badanie sprawozdania finansowego

Relacje między zasadami rachunkowości, regulacją prawną krajową i międzynarodowymi standardami rachunkowości

Przez prawie siedem wieków praktycznego stosowania rachunkowości wypracowano reguły postępowania księgowych wobec zdarzeń gospodarczych. Dotyczą one głównie:

klasyfikacji zdarzeń gospodarczych i ich dokumentowania,

wyceny pieniężnej tych zdarzeń,

stosowania konta z jednej strony jako urządzenia technicznego, z drugiej jako algorytmu wyrażającego sens ekonomiczny zapisu zdarzenia gospodarczego,

podwójnego zapisu każdego zdarzenia, pozwalającego na stosowanie metody bilansowej,

respektowania wspólmierności przychodów i kosztów w rachunku wyników danego okresu.

Powyższe reguły, których spełnienie w praktyce zapewnia istotność i wiarygodność informacji księgowo-sprawozdawczej, służą w teorii rachunkowości do budowy modeli ewidencyjnych, ich interpretacji oraz do rozwiązań aplikacyjnych dla przedsiębiorstw różniących się pod względem organizacyjnym, prawnym i własnościowym.

Unifikacja praktycznego postępowania ewidencyjnego przy sporządzaniu sprawozdań finansowych wynika z uwarunkowań fiskalnych i znajduje wyraz w regulacji prawnej poszczególnych krajów. Krajowe przepisy prawne nie zawsze respektują reguły (zasady) rozumiane jako podstawowe prawdy rachunkowości.

Standaryzacja obejmuje zasady rachunkowości i określa wzorce, normy, zasady prowadzenia rachunkowości jako systemu informacyjnego, wskazując możliwości wyboru w tym zakresie.

Standaryzacja rachunkowości w skali międzynarodowej, a co najmniej regionalnej (np. w ramach EWG, od l listopada 1993 r. — Unii Europejskiej), staje się wyzwaniem współczesnej gospodarki rynkowej oraz podstawą regulowania międzynarodowych stosunków gospodarczych.

Współczesna gospodarka rynkowa wykracza poza granice państwowe nie tylko dzięki wymianie towarów, transakcjom dotyczącym papierów wartościowych i wzajemnemu kredytowaniu się. Przedsiębiorstwa jako podmioty zarobkowe w wyniku inwestowania, lokat kapitałowych w krajach, których rynki pieniężno-kredytowe zapewniają najłatwiejszy dostęp oraz prawdopodobieństwo znacznych korzyści, coraz częściej mają zasięg międzynarodowy. Zasadniczym problemem, którego przyczyną jest zróżnicowanie sprawozdań finansowych w poszczególnych krajach, jest porównywalność informacji na rynku międzynarodowym. Sprawozdania mogą różnić się bowiem nie tylko pod względem formalnym, ale także z uwagi na przepisy podatkowe, metody wyceny składników bilansu, zakres uznawania kosztów i przychodów, klasyfikację aktywów i pasywów.

Wśród adresatów informacji uzyskiwanych na podstawie sprawozdań finansowych wymienia się rządy i ich agendy, instytucje ponadnarodowe, które wykorzystują je w celu wywierania wpływu na alokację kapitałów, kształtowanie polityki podatkowej, monetarnej itp. Zapotrzebowanie na informacje z systemu rachunkowości zgłaszają organizacje ponadpaństwowe EWG (UE), powołane do kształtowania polityki gospodarczej wspólnoty.

Za potrzebą standaryzacji rachunkowości w skali międzynarodowej opowiadają się dwa układy podmiotów:

— profesjonalne krajowe stowarzyszenia księgowych zrzeszające się w organizacje międzynarodowe (Międzynarodowa Organizacja Księgowych — IFAC, oraz Komitet Międzynarodowych Standardów Rachunkowości - IASC),

— ponadnarodowe rządowe i nierządowe organizacje, takie jak: ONZ, EWG (UE), Bank Światowy, Międzynarodowy

Od połowy lat siedemdziesiątych formułowane są międzynarodowe standardy rachunkowości oraz dyrektywy EWG

Tradycyjne zasady rachunkowości utrwalone w przyjętych konwencjach są z jednej strony podstawą tworzenia krajowych przepisów prawnych, z drugiej — stanowią punkt wyjścia do formułowania międzynarodowych standardów rachunkowości, stale poprawianych i doskonalonych. Międzynarodowe standardy są wzorcami tworzenia prawnych norm ponadpaństwowych (dyrektywy EWG) oraz przepisów krajowych. Jedynie te ostatnie mają charakter obligatoryjny dla podmiotów gospodarczych funkcjonujących w danym kraju

II. Przedmiot ewidencji

Przedmiotem ewidencji księgowej są zdarzenia gospodarcze o określonych cechach. Identyfikacja przedmiotu ewidencji wymaga postawienia następujących pytań i uzyskania na nie odpowiedzi:

1. Czym charakteryzują się zdarzenia gospodarcze będące przedmiotem ewidencji?

2. Jakie są podstawowe kryteria klasyfikacji zdarzeń gospodarczych?

3. Jakie typy zdarzeń gospodarczych wynikają z przyjętej klasyfikacji?

4. Jakie dowody dokumentują zdarzenia gospodarcze, jakie są ich cechy i kryteria klasyfikacji?

Zdarzenia gospodarcze

Są one skutkiem działalności podmiotów gospodarczych (przedsiębiorstw, instytucji budżetowych, gospodarstw domowych), występują jako „dowolne fakty, które zmieniają stan majątku danego podmiotu gospodarczego". Zdarzenia gospodarcze są jednostkowym

odpowiednikiem procesów gospodarczych (produkcji, spożycia, akumulacji, wymiany). Suma zdarzeń gospodarczych występujących w pojedynczych podmiotach i przez te podmioty ewidencjonowanych składa się na procesy i zjawiska gospodarcze w skali makroekonomicznej (np. tworzenie i podział dochodu narodowego, obieg pieniądza itp.).

Cechami charakteryzującymi zdarzenia gospodarcze będące przedmiotem zapisów księgowych są:

jednostkowa podmiotowość, czyli że każde zdarzenie dotyczy konkretnej jednostki gospodarczej, ma adres podmiotowy,

ścisłe określenie momentu zdarzenia, opisane konkretną datą,

wywołane zmiany w stanie (wielkości) majątku podmiotu gospodarczego, który jest wyrażony w pieniądzu.

Posługiwanie się terminem „majątek" wymaga wyjaśnienia, ponieważ w teorii rachunkowości ma on dwa znaczenia:

1. Majątek jako zasób:

— dóbr rzeczowych (wartości materialnych), — środków pieniężnych, — papierów wartościowych, — należności, którymi podmiot gospodarczy dysponuje.

2. Majątek czysty jako suma nie zużytych dochodów (oszczędności), który jest źródłem pokrycia majątku jako zasobu; jest wyrazem pieniężnym praw własności podmiotu gospodarczego. W równaniu, które ma charakter bilansu, występuje:

Zdarzenia gospodarcze wywołują zmianę (zwiększenie, zmniejszenie) w składnikach majątku jako zasobu i/lub w majątku czystym (kapitale własnym).

Kryteria klasyfikacji zdarzeń gospodarczych

Wyróżnia się dwa podstawowe kryteria podziału (przyjęte za18).

Kryterium rodzajowe, według którego występują:

zmiany w stanie wartości materialnych,

zmiany w stanie walorów finansowych (środków pieniężnych

i papierów wartościowych),

zmiany w majątku czystym (kapitale własnym).

2. Kryterium kierunkowe, pozwalające wyróżnić zdarzenia gospodarcze jako rezultat:

— kontaktów przedsiębiorstwa z otoczeniem, powodujących powstanie lub likwidację roszczeń (zobowiązań, należności); nazwano je transakcjami elementarnymi,

— wewnętrznej działalności podmiotu gospodarczego, które wpływają na wyniki elementarne (koszty, przychody); nazwane operacjami wewnętrznymi.

Podział ogółu zdarzeń gospodarczych na trzy grupy rodzajowe jest podziałem minimalnym, poniżej którego zatraca się sens ekonomiczny zdarzeń.

Zmiany stanu wartości materialnych obejmują zwiększenia i zmniejszenia stanów kategorii dóbr i usług materialnych zarówno o charakterze ilościowym, jak i wartościowym. Do tego składnika zasobu majątkowego należałoby zaliczyć wartości niematerialne i prawne, jeśli ograniczymy się do przyjętego podziału składników majątkowych. W warunkach gospodarki rynkowej rejestracja zdarzeń gospodarczych tego rodzaju pozwala na obserwację zmian nie tylko ilościowych, wyrażonych w pieniądzu, ale także, a może przede wszystkim zmian wartości wynikających z ruchu cen.

Zmiany stanu środków pieniężnych i papierów wartościowych obejmują zwiększenia i zmniejszenia zarówno ich ilości, jak i zmian wartości (dotyczy papierów wartościowych i waluty zagranicznej). Większość papierów wartościowych pełni rolę środków płatniczych lub zaciąganych zobowiązań. Jedynie akcje są takim papierem wartościowym, który nabywca może traktować jako trwały lub obrotowy składnik majątku jako zasobu. Dla emitenta sprzedane akcje powodują zasilenie majątku czystego. Dlatego ten rodzaj papierów wartościowych sprzedawany na rynku pierwotnym przez emitenta wywołuje zmiany w majątku czystym, u kupującego zaś na tym rynku, jak i u sprzedającego na rynku wtórnym oznacza zmiany w składniku majątkowym zasobów papierów wartościowych.

Zmiany stanu majątku czystego (kapitału własnego) oznaczają jego zwiększenie lub zmniejszenie ze względu na wyniki prowadzonej działalności (zyski lub straty) oraz transfery (dotacje, podatki), a także ze względu na przeszacowanie wartości materialnych i papierów wartościowych (jeśli na to pozwalają przepisy podatkowe).

Kierunkowa klasyfikacja zdarzeń gospodarczych prowadzi do podziału ogółu zdarzeń na: — transakcje elementarne, — operacje wewnętrzne.

Transakcje elementarne są wynikiem kontaktów podmiotu gospodarczego z otoczeniem. Najbardziej typowe transakcje związane są z funkcjonowaniem rynku i nazywane transakcjami kupna—sprzedaży. Na transakcję kupna—sprzedaży składają się dwie transakcje elementarne. U kupującego powstanie zobowiązanie z tytułu przepływu rzeczy (wartości materialnych) do jego dyspozycji, w momencie spłaty następuje likwidacja zobowiązania poprzez przepływ pieniądza. U sprzedającego powstaje należność, następnie zaś likwidacja należności. Podobne powstawanie zobowiązań i należności, po czym ich likwidacja występują, gdy deklarowane są transfery dochodów (bezek-wiwalentne) dobrowolne lub z mocy prawa oraz ich realizacja (przepływ pieniądza lub aporty rzeczowe). Zobowiązania wynikają z zaciągniętego kredytu (pożyczki) pieniężnego lub przyjętych lokat, należności natomiast z udzielonych kredytów (pożyczek) i udziałów w innych przedsiębiorstwach.

Należności i zobowiązania można łącznie określić terminem „roszczenia"; ich powstawanie i likwidacja dotyczy odpowiednio roszczeń dodatnich i roszczeń ujemnych (w praktyce dla określenia powstawania i likwidacji należności oraz zobowiązań używa się pojęcia „rozrachunki"):

Roszczenia dodatnie powstanie należności likwidacja zobowiązania |

Roszczenia ujemne powstanie zobowiązania likwidacja należności |

W wyniku operacji wewnętrznych powstaje przychód podmiotu gospodarczego i zużycie tego przychodu. Poszczególne operacje wewnętrzne jako wyniki elementarne składają się na wynik okresowy19. Wyniki elementarne dodatnie:

zużycie (zmniejszenie) przychodu, koszty, straty. Wyniki elementarne ujemne: przychody, zyski.

Typy zdarzeń gospodarczych

Można je wyróżnić stosując łącznie klasyfikację rodzajową i klasyfikację kierunkową.

Klasyfikacja rodzajowa |

Klasyfikacja kierunkowa |

|

|

roszczenia dodatnie i ujemne (należności i zobowiązania) |

wyniki elementarne dodatnie i ujemne (koszty i przychody lub straty i zyski) |

Zwiększenie — zmniejszenie stanu wartości materialnych |

transakcje elementarne materialne |

operacje wewnętrzne materialne |

Zwiększenie — zmniejszenie stanu walorów pieniężnych |

transakcje elementarne rozrachunkowe |

operacje wewnętrzne rozrachunkowe |

Zwiększenie — zmniejszenie stanu majątku czystego |

transakcje elementarne transferowe |

operacje wewnętrzne rozliczeniowe |

Wyróżnienie sześciu podstawowych typów zdarzeń gospodarczych, ujmujących w najwyższym stopniu uogólnienia zjawiska i procesy gospodarcze, jest dogodnym sposobem uporządkowania wielce zróżnicowanych zdarzeń występujących w praktyce gospodarczej. Typowe zbiory zdarzeń mogą być następnie dzielone na podzbiory według kryteriów dodatkowych, uznanych przez podmioty rachunkowości za przydatne ze względu na potrzeby informacyjne.

Inne niż powyższe grupowanie zdarzeń gospodarczych sprowadza się do wyróżnienia zdarzeń powodujących:

1. zmiany tylko w składnikach majątku jako zasobu,

2. zmiany tylko w źródłach pochodzenia zasobów,

3. jednoczesne zmiany w stanach zasobów i źródeł ich pochodzenia.

Podział ten jest mało precyzyjny, wskazuje jedynie na skutki zmian, bez wyróżnienia ich przyczyn.

Dotąd posługiwaliśmy się pojęciem zdarzeń gospodarczych znajdujących odbicie w ewidencji księgowej jako fakty wywołujące zmiany w majątku czystym (kapitale) i składnikach majątku jako zasobu. Obecnie dla tego rodzaju zdarzeń gospodarczych będziemy posługiwać się również terminem „operacje gospodarcze"20, nie wszystkie bowiem zdarzenia gospodarcze są jednocześnie operacjami stanowiącymi przedmiot ewidencji rachunkowej (np. wszelkiego rodzaju umowy, zlecenia, oferty, przetargi itp.). Wymienione przykładowe zdarzenia mają charakter warunkowy, to znaczy, że mogą jako ryzykowne przynieść straty podmiotowi gospodarczemu. W gospodarce rynkowej tego typu zdarzenia zwane warunkowymi są rejestrowane poza ewidencją księgową (pozabilansowe), zaś prawdopodobne ryzyko dotyczące takich zdarzeń może być zabezpieczane rezerwami tworzonymi w ciężar kosztów bieżącego okresu. W rachunkowości znajdują również odzwierciedlenie takie operacje, które nie są zdarzeniami gospodarczymi. Są to różnego typu przekształcenia jednego układu ewidencyjnego w inny oraz poprawianie błędnych zapisów w urządzeniach ewidencyjnych. Wzajemny

związek między zdarzeniami gospodarczymi, operacjami gospodarczymi, zdarzeniami księgowymi ilustruje schemat.

Operacje gospodarcze ujęte w sześciu typach zdarzeń należy ogólnie interpretować w sposób następujący. Transakcje elementarne materialne dotyczą:

zwiększenia stanu wartości materialnych - tzw. przychód zewnętrzny - i jednocześnie powstania ujemnych roszczeń ze względu na:

kredytowy zakup,

nieodpłatne otrzymanie od innego podmiotu (w tym aport rzeczowy),

2. zmniejszenia wartości materialnych — tzw. rozchód zewnętrzny - i jednocześnie powstanie dodatnich roszczeń ze względu na

kredytową sprzedaż,

nieodpłatne przekazanie innemu podmiotowi (w tym aport rzeczowy).

Operacje wewnętrzne materialne są grupą zdarzeń gospodarczych związanych ze zużyciem produkcyjnym i wytwarzaniem produktów i usług (przedsiębiorstwa) oraz związanych z konsumpcją (instytucje budżetowe). Dotyczą one:

l. zwiększenia stanu wartości materialnych - tzw. przychód wewnętrzny — zwiększający wyniki elementarne ujemne ze względu na

— wytworzenie nowych wartości, — przeszacowanie in plus,

— nadwyżki zarachowane na zyski nadzwyczajne, 2. umniejszenia stanu wartości materialnych — tzw. rozchód wewnętrzny, powodujący zwiększenie kosztów lub inaczej zmniejszenie przychodu ~ wyniki elementarne dodatnie ze względu na:

zużycie produkcyjne lub konsumpcyjne, — przeszacowanie in minus,

niedobory zarachowane w straty nadzwyczajne (lub w koszty).

Transakcje elementarne rozrachunkowe oznaczają powstanie oraz likwidację należności lub zobowiązań podmiotu gospodarczego za Pomocą fizycznego ruchu gotówki i papierów wartościowych oraz ^ formie bezgotówkowej i dotyczą:

1. zwiększenia stanu walorów finansowych (środków pieniężnych 1 papierów wartościowych) i jednocześnie powstania ujemnych roszczeń (powstanie zobowiązań lub likwidacja należności) ze względu na

— otrzymanie pożyczki, kredytu, lokaty obce, — likwidację należności, która była wynikiem sprzedaży kredytowej,

— likwidację należności z tytułu transferu (dotacja, spadek, darowizna),

2. zmniejszenie walorów finansowych i jednocześnie powstania dodatnich roszczeń (powstanie należności lub likwidacja zobowiązania) ze względu na

— udzielenie pożyczki, kredytu, udziały w obcych firmach, — likwidację (spłatę) zobowiązania z tytułu zakupu kredytowego,

— likwidację (spłatę) zobowiązania z tytułu transferu (podatki, spadek, darowizna na rzecz innych podmiotów).

Operacje wewnętrzne rozrachunkowe wynikają głównie z rynkowej roli walorów finansowych, które są przeceniane (przeszacowane) w zależności od zmian cen na rynku kapitałowym i w szczególności dotyczą:

l. zwiększenia stanu środków pieniężnych i papierów wartościowych oraz jednoczesnego zwiększenia dochodu (ujemne wyniki elementarne) ze względu na — przeszacowanie in plus papierów wartościowych (także

dewiz),

— nadwyżkę inwentaryzacyjną zaliczoną na zyski nadzwyczajne,

2. zmniejszenia stanu środków pieniężnych i papierów wartościowych oraz jednoczesnego zwiększenia kosztów lub inaczej zmniejszenia dochodu (dodatnie wyniki elementarne) ze względu na — przeszacowanie in minus papierów wartościowych, — niedobór losowy zaliczony w straty nadzwyczajne. Transakcje elementarne transferowe dotyczą: l. zwiększenia stanu majątku czystego (kapitału), jednocześnie powstania dodatnich roszczeń (należności od podmiotu przekazującego transfery) ze względu na

przyznane dotacje, subwencje,

deklarowaną darowiznę, zasądzony spadek,

deklarowany udział pieniężny lub aport rzeczowy,

należne odsetki od kredytów i pożyczek,

należne dywidendy od udziału w spółkach lub od papierów wartościowych,

naliczone kary umowne,

inne przyznane transfery,

2. zmniejszenia stanu majątku czystego (kapitału) i jednoczesnego powstania ujemnych roszczeń (zobowiązania względem innych podmiotów) ze względu na

naliczone podatki,

decyzje o przekazaniu darowizny, spadku na rzecz innego podmiotu,

decyzje o przekazaniu udziału innej firmie (w tym aportrzeczowy),

naliczone dywidendy dla udziałowców, w tym dotyczące akcji,

zobowiązania z tytułu wynagrodzeń,

zobowiązania z tytułu odsetek od kredytów, pożyczek,

zobowiązania z tytułu kar umownych,

inne.

Operacje wewnętrzne rozliczeniowe są aktami wewnętrznej decyzji właściciela podmiotu gospodarczego, którym jest:

w przedsiębiorstwie państwowym — Skarb Państwa reprezentowany przez organ założycielski oraz dyrektora i Radę Pracowniczą,

w jednoosobowej spółce Skarbu Państwa — Rada Nadzorcza i/lub Minister Finansów reprezentujący Skarb Państwa,

w spółce (akcyjnej, z ograniczoną odpowiedzialnością, jawnej) — zgromadzenie właścicieli (akcjonariuszy) i/lub Rada Nadzorcza,

w przedsiębiorstwie spółdzielczym — Walne Zebranie Spółdzielców. Operacje te dotyczą:

zwiększenia stanu majątku czystego (kapitału) i jednocześnie zmniejszenia (podziału) zysku — wyniki elementarne dodatnie ze względu na decyzję o skapitalizowaniu części zysku netto,

zmniejszenia stanu majątku czystego (kapitału) i jednoczesnego zarachowania na wyniki elementarne ujemne ze względu na decyzję o pokryciu strat z części czystego majątku.

Zarówno transakcje elementarne trasferowe, jak i operacje wewnętrzne rozliczeniowe nie powodują ruchu fizycznego składników majątkowych; są zdarzeniami wywołanymi decyzjami właściciela podmiotu oraz krajową regulacją prawną.

Dokumentacja operacji gospodarczych

Pierwszym etapem ewidencji jest udokumentowanie operacji gospodarczych zgodnie z zasadą obowiązującą w rachunkowości, która brzmi-każdy zapis w urządzeniach ewidencyjnych musi wynikać z odpowiedniego, rzetelnie sporządzonego i odpowiadającego wymogom formalnym dokumentu.

Dokumenty stanowiące podstawę zapisu w księgach rachunkowych nazywa się dowodami księgowymi; są one nie tylko formalną, wymaganą przepisami prawnymi21 podstawą zapisu, ale przede wszystkim jego merytorycznym uzasadnieniem.

Dokument (dowód księgowy) stwierdzający fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem powinien zawierać-

1. określenie rodzaju dowodu,

2. określenie stron (nazwy, adresy) dokonujących operacn gospodarczych,

3. opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach naturalnych,

4. datę dokonania operacji, a gdy dowód został sporządzony pod mną datą - także datę sporządzenia dowodu,

5. podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki majątkowe,

6. stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca księgowania oraz - o ile nie wynika to z techniki dokonywania zapisów - sposobu ujęcia dowodu w księgach rachunkowych wraz z podpisem osoby odpowiedzialnej za te wskazania, 7. numer ewidencyjny dowodu.

Najczęściej wymienia się następujące kryteria klasyfikacji dokumentów (dowodów księgowych):

1. z punktu widzenia podmiotu wystawiającego wyróżnia się dowody

własne — obce

2. z punktu widzenia odbiorcy dokumentu

zewnętrzne - wewnętrzne

3. ze względu na tryb sporządzania

pierwotne - wtórne.

Wyróżnionym sześciu typom zdarzeń gospodarczych (operacji gospodarczych) należy przypisać następujące dowody księgowe:

Typ zdarzenia gospodarczego (operacji) |

Nazwa dokumentu (dowodu księgowego) |

Cechy charakterystyczne dowodu księgowego |

Transakcje elementarne materialne |

Faktura (rachunek) |

zewnętrzny: obcy (gdy wystawia dostawca) lub własny (dla odbiorcy), pierwotny |

|

Dowód przyjęcia PZ Dowód wydania W^ |

własny, wewnętrzny, pierwotny |

Operacje wewnętrzne materialne |

Dowód: Wydanie wewnętrzna rw Przyjęcie wewnętrzne pw Przesunięcie Mm Zwrotu ZW Likwidacji majątku rzeczowego LT Arkusz spisu z natury |

własne, wewnętrzne, pierwotne |

Transakcje elementarne rozrachunkowe |

Czek Przelew Weksel |

własny lub obcy, zewnętrzny, pierwotny |

|

Wyciąg bankowy |

obcy, zewnętrzny, wtórny |

|

Dowód: Kasa przyjmie KP Kasa wypłaci KW |

własny, wewnętrzny, wtórny (niekiedy pierwotny) |

|

Raport kasowy |

własny, wewnętrzny, wtórny |

|

Nota księgowa |

własny lub obcy, zewnętrzny, koryguje pierwotne roszczenia |

Operacje wewnętrzne Rozrachunkowe |

Arkusz spisu z natury |

własny, wewnętrzny, pierwotny |

|

Polecenie księgowania PK \ |

własny, wewnętrzny, wtórny w stosunku do decyzji właściciela lub postanowień przepisu prawnego |

Transakcje elementarne transferowe |

Deklaracja podatkowa |

własny, zewnętrzny, pierwotny (oparty na przepisach prawnych) |

|

Lista płac |

własny, wewnętrzny, wtórny (na podstawie umów o pracę, listy obecności i karty pracy) |

|

Nota księgowa |

własny lub obcy, zewnętrzny, wtórny (na podstawie woli właściciela o zmianie stanu kapitału własnego i o podziale dochodu na podstawie przepisów prawnych) |

Operacje wewnętrzne rozliczeniowe |

Polecenie księgowania PK |

własny, wewnętrzny, wtórny (na podstawie decyzji właścicieli) |

Wymieniony w powyższym zestawieniu dowód wtórny, jakim jest Polecenie księgowania, służy do udokumentowania wszelkich zdarzeń księgowych nie będących zdarzeniem gospodarczym, a także do zestawienia zapisów pojedynczych jednorodnych transakcji i operacji dla dokonania jednego zapisu ogólnego w księgach ewidencyjnych. Za dowody księgowe uważa się również: l. zestawienia dowodów księgowych sporządzone do zaksięgowania zbiorczym zapisem (np. wynikające z prowadzenia rejestrów),

2. księgi rachunkowe,

3. sprawozdania finansowe. Dowody księgowe są porządkowane w ten sposób, że:

1. otrzymują kolejny numer,

2. zapisuje się na nich symbol lub nazwę konta, na którym będą rejestrowane.

Dokumenty (dowody księgowe) są objęte kontrolą jeszcze przed zaksięgowaniem przez pracowników określonych w organizacji przedsiębiorstwa. Sprawdzenie prawidłowości dokumentu wymaga końtroli:

— merytorycznej — zgodność ze stanem faktycznym, - formalnej - zgodność z wymogami przepisów prawnych, — rachunkowej — sprawdzenie poprawności obliczeń. Dokumenty jako materiał dowodowy przechowuje się w odpowiednich archiwach w ustawowo określonym czasie.

Dokumenty księgowe w postaci fizycznej związane są zawsze z ewidencją ręczną. Komputerowe systemy informatyczne pozwalają stosować rozwiązania umożliwiające użytkownikom realizację różnych funkcji wprost, np. wprowadzanie danych o takich operacjach gospodarczych, jak: sprzedaż, podjęcie gotówki z konta bankowego, wysyłka towaru. Przy wprowadzaniu informacji do systemu dokumenty nie są potrzebne. Dla takich bezpośrednich systemów informatycznych trzeba zastosować odpowiednie procedury, które obejmują co najmniej kontrolę:

- ograniczenia dostępu do programów i danych, — przydzielanych haseł,

- programowania, mającą na celu zapobieganie niewłaściwym zmianom i ich wykrywanie.

III. Zasada podwójnego zapisu i podstawowy model ewidencyjny

Dla zapewnienia bieżącej i systematycznej ewidencji odzwierciedlającej zdarzenia gospodarcze wpływające na stan majątkowy podmiotu gospodarczego stosuje się w rachunkowości odpowiedni system kont księgowych.

Problemy dotyczące zasad zapisu księgowego na minimalnym układzie kont wymagają odpowiedzi na co najmniej następujące pytania:

1. Jak jest zbudowane konto, do czego służy i jakie można wyróżnić rodzaje kont?

2. Jakie są reguły zapisu na kontach księgowych?

3. Co to jest model ewidencyjny i do czego służy?

4. Na czym polega bilansowanie obrotów i sald kont układu podstawowego?

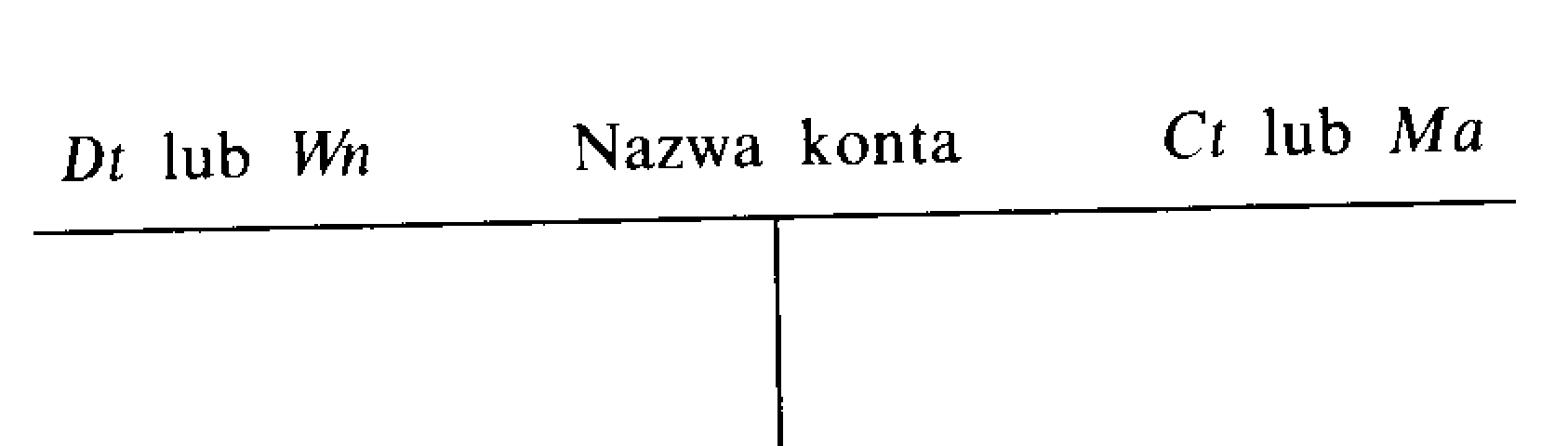

Konta księgowe i ich budowa

W rachunkowości konieczny jest taki układ zapisu, który pozwala oddzielnie rejestrować dodatnie i ujemne zmiany w składnikach majątku jako zasobu i majątku czystego (kapitału własnego) podmiotu gospodarczego. Ponieważ zapis operacji składa się z elementów

identyfikujących dokument (dowód) i zawarte w nim informacje, już ^ średniowieczu wynaleziono formę służącą ewidencji księgowej, czyli konto. W schemacie konta podstawowe znaczenie mają dwie kolumny - lewa i prawa, stosowane do rejestrowania i grupowania kwot pieniężnych operacji gospodarczych o przeciwnych znakach (+ —). Różne rozwiązania graficzne konta, wynikające ze zmian w technice księgowej, zawierają zawsze dwie kolumny liczbowe (w technice komputerowej może to być odpowiedni algorytm), odpowiadające innej stronie konta:

— lewa strona nosi nazwę Debet (Dt) lub Winien (VW) dla zapisu dodatniego (+),

— prawa strona nosi nazwę Credit (Ct) lub Ma (Ma) dla zapisu ujemnego (-).

Każde konto ma określoną nazwę, zwykle uzupełnioną symbolem cyfrowym. Do celów dydaktycznych możliwe jest zastosowanie schematu konta zwanego „teowym" od litery „T".

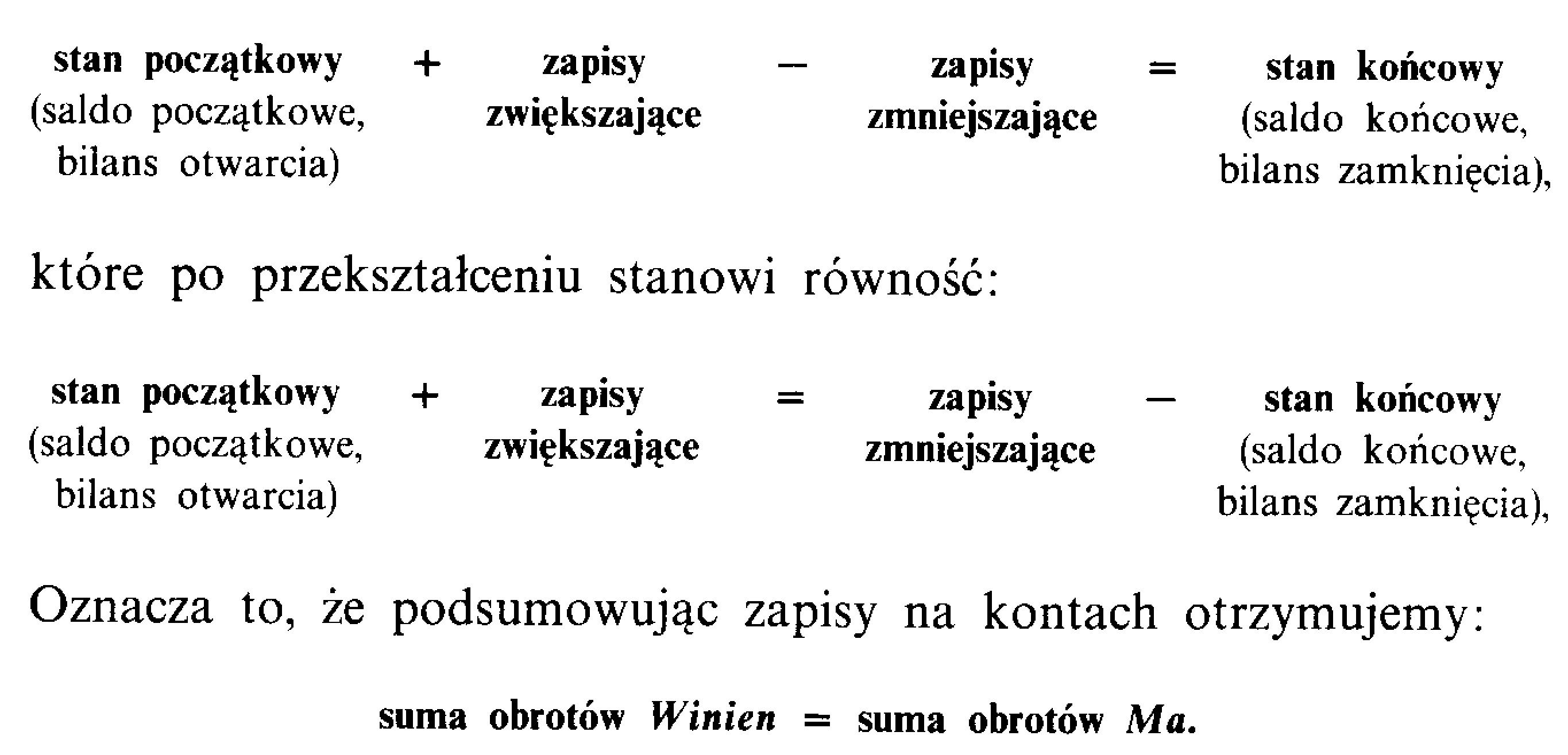

Księgowanie operacji po stronie lewej konta nazywa się: obciążeniem konta, zapisywaniem w ciężar konta, debetowaniem. Księgowanie po stronie prawej konta nazywa się: uznawaniem konta, zapisywaniem na dobro konta, kredytowaniem. Suma zapisów po każdej stronie konta nazywa się obrotem konta: obrót Dt i obrót Ct. Różnica obrotów Dt i Ct danego konta nazywana Jest saldem:

obrót Dt — obrót Ct = saldo debetowe (Dt), obrót Ct — obrót Dt = saldo kredytowe (Ct).

Otwarcia konta dokonuje się przez wpisanie stanu początkowego z bilansu otwarcia lub sumy pierwszej operacji gospodarczej.

Zamknięcie konta polega na wpisaniu salda (jest to saldo końcowe konta) na tę stronę konta, która wykazuje mniejszą sumę obrotów: obroty konta zostają zbilansowane.

Brak sald oznacza zerowy stan konta na początek lub koniec okresu.

Jednym z istotnych kryteriów klasyfikowania kont jest ich sposób funkcjonowania, co pozwala wyróżnić: — konta bilansowe, — konta niebilansowe.

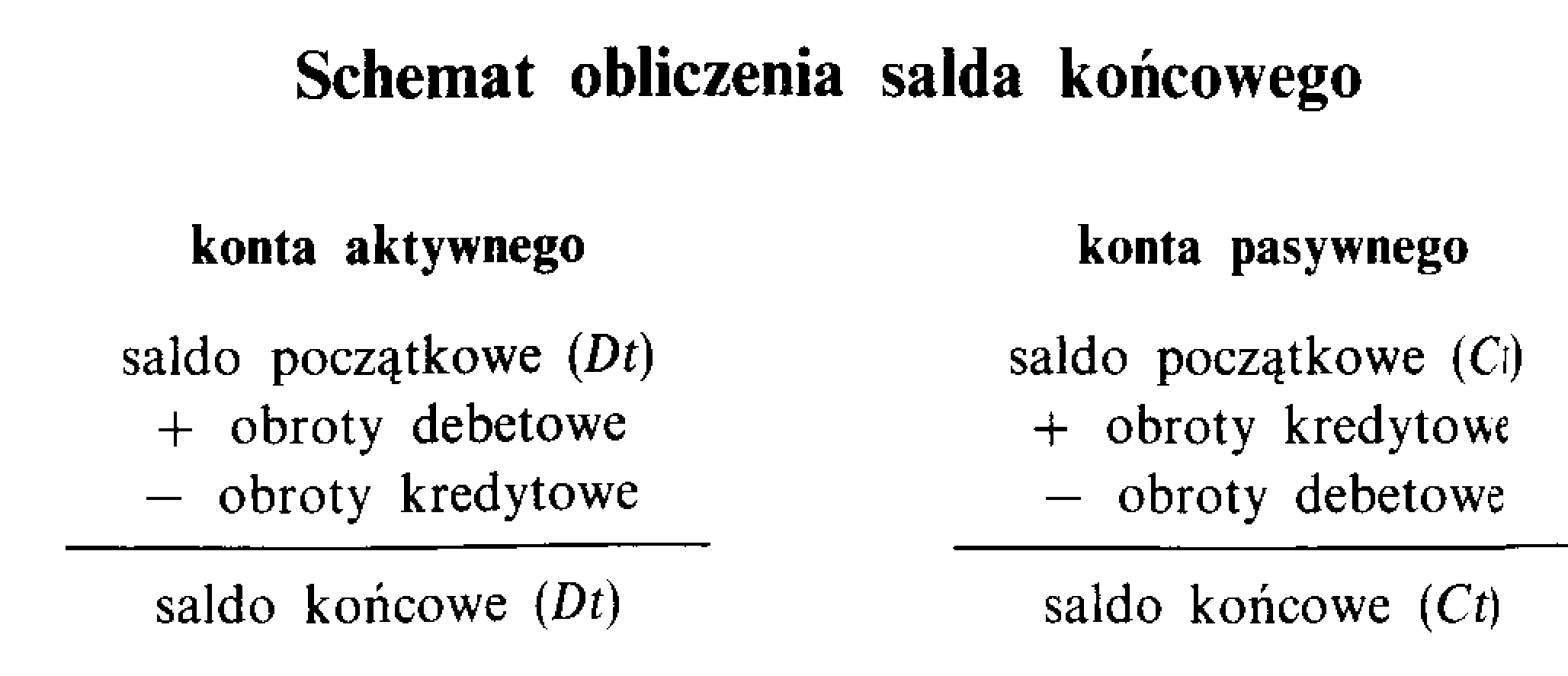

Podstawowym zadaniem kont bilansowych jest określenie stanu i zmian składników majątkowych — aktywów ofaz źródeł ich pochodzenia - pasywów. Ich salda na koniec okresu przenosi się do bilansu. Konta bilansowe dzieli się na aktywne i pasywne oraz aktywno-pasywne.

Konta bilansowe aktywne występują wyłącznie w aktywach bilansu: saldo początkowe wpisuje się po stronie Winien (Dt), po tej stronie księguje się wszystkie zwiększenia. Wszelkie zmniejszenia ujmuje się po stronie Ma (Ct), której obroty są zawsze mniejsze od sumy obrotów i salda początkowego strony Winien (Dt) lub równe.

Do kont bilansowych pasywnych należą te, które występują wyłącznie w pasywach bilansu. Saldo początkowe na tych kontach wpisuje się po stronie Ma (Ct), po tej też stronie wpisuje się wszystkie zwiększenia. Strona Winien (Dt) tych kont służy do ewidencji zmniejszeń i obroty tej strony są zawsze mniejsze niż obroty strony Ma (Ct) lub równe.

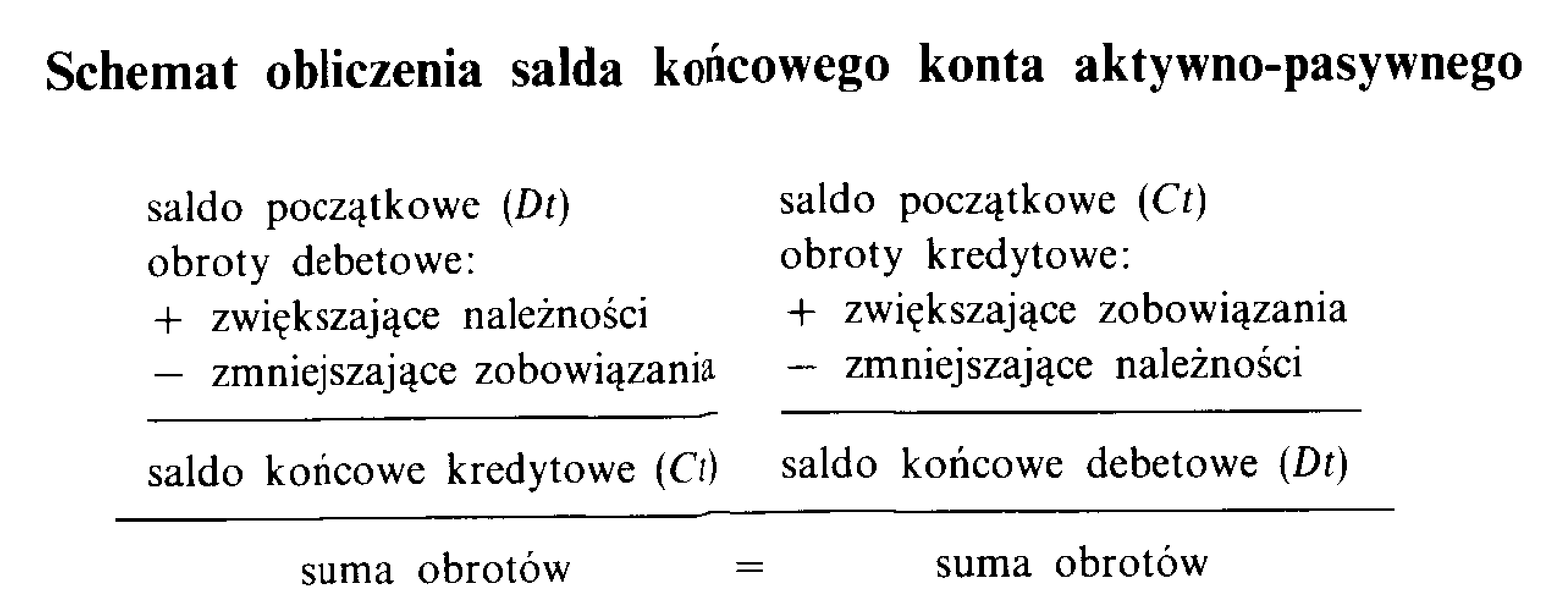

Na kontach aktywno-pasyroych księguje się przede wszystkim roszczenia, które mają dwoisty charakter: należności i ich likwidacji oraz zobowiązań i ich likwidacji. Saldo początkowe i końcowe na koncie roszczeń oraz w bilansie może wystąpić jednocześnie po stronie Winien (Dt) — informuje o należnościach, oraz po stronie Ma (Ct) — informuje o zobowiązaniach. Ustalenie sald konta aktywno-pasyw-nego wymaga prowadzenia zapisów analitycznych (na kontach analitycznych). Kontem wykazującym w bilansie albo saldo Winien (Dt), albo saldo Ma (Ct) jest konto wyniku, które może być zyskiem lub stratą

Wśród kont niebilansowych można wyróżnić następujące grupy kont.

korygujące,

wynikowe,

rozliczeniowe,

pozabilansowe.

Konta korygujące są pomocnicze względem kont podstawowych, którymi mogą być konta bilansowe. Na koniec okresu saldo korygujące wpływa na wielkość salda konta podstawowego (+ -).

Konta wynikowe służą do ewidencji operacji wynikowych, ich saldo na koniec roku przenosi się do rachunku wyników.

Konta rozliczeniowe nie wykazują sald na koniec okresu, służą bowiem do ujmowania zmian, które w ciągu okresu całkowicie rozliczono.

Konta pozabilansowe służą do ewidencji zjawisk i procesów gospodarczych, które nie są przedmiotem ewidencji na kontach bilansowych, ponieważ w danym czasie nie wywołują zmian w stanach aktywów i pasywów. Rozbudowany układ kont pozabilansowych występuje w rachunkowości bankowej i dotyczy głównie udzielonych lub otrzymanych gwarancji. Ich salda są wykazywane poniżej sumy bilansowej.

Reguły podwójnego zapisu

Określają one sposób rejestracji w ewidencji księgowej dowolnego podmiotu gospodarczego. Tradycyjnie mówi się o zasadzie podwójnego zapisu24, w której można wyróżnić dwie reguły25.

Reguła I jest konsekwencją podwójnej klasyfikacji zdarzeń gospodarczych i wynikającego z niej pogrupowania tych zdarzeń w sześć podstawowych typów zbiorów — „każde zdarzenie gospodarcze podlega podwójnej rejestracji: raz jako zmiana stanu majątkowego o charakterze kierunkowym i drugi raz jako zmiana związana z klasyfikacją rodzajową"26. Z zastosowania tej reguły nie wynika jeszcze, czy charakter zmian polegał na zwiększeniu, czy na zmniejszeniu składników majątkowych.

Reguła II zakłada, że „każdy podwójny zapis wartości zdarzenia gospodarczego polega na tym, że jedna rejestracja jest dodatnia, druga zaś ujemna"27.

Łącząc treść obu reguł należy stwierdzić, że każde zdarzenie gospodarcze traktowane jako wielkość dodatnia ze względu na kryterium kierunkowe musi być jednocześnie zarejestrowane jako wielkość ujemna z punktu widzenia kryterium rodzajowego, i odwrotnie. Tradycyjnie oznacza to, że zawsze jeden zapis musi być dokonany na stronie Winien (Dt), drugi zaś po stronie Ma (Ct).

Zastosowanie reguł podwójnego zapisu pozwala na księgową interpretację sześciu podstawowych typów zdarzeń.

Zdarzenia gospodarcze w świetle reguły I i reguły II podwójnego zapisu

Typy zdarzeń |

Zapis dodatni |

Zapis ujemny |

Operacje wewnętrzne materialne |

wewnętrzne przychody |

wynik elementarny (dochód) |

|

wynik elementarny (zmniejszenie dochodu) |

wewnętrzne rozchody |

Operacje wewnętrzne rozrachunkowe |

przeszacowanie in plus papierów wartościowych |

wynik elementarny (dochód) |

|

wynik elementarny (zmniejszenie dochodu) |

przeszacowanie in minus oraz inne rozchody środków pieniężnych i papierów wartościowych |

Operacje wewnętrzne rozliczeniowe |

zmniejszenie stanu majątku czystego (kapitału) |

wynik elementarny (dochód) |

|

wynik elementarny (zmniejszenie dochodu) |

zwiększenie stanu majątku czystego (kapitału) |

Transakcje elementarne materialne |

zewnętrzne przychody (zakup) |

roszczenia (zobowiązania, likwidacja należności) |

|

roszczenia (należności, likwidacja zobowiązań) |

zewnętrzne rozchody (sprzedaż) |

Transakcje elementarne rozrachunkowe |

zewnętrzne przychody środków pieniężnych i papierów wartościowych |

roszczenia (zobowiązania, likwidacja należności) |

|

roszczenia (należności, likwidacja zobowiązań) |

zewnętrzne rozchody środków pieniężnych i papierów wartościowych |

Transakcje elementarne transferowe |

zmniejszenie stanu majątku czystego (kapitału) |

roszczenia (zobowiązania) |

|

roszczenia (należności) |

zwiększenie stanu majątku czystego (kapitału) |

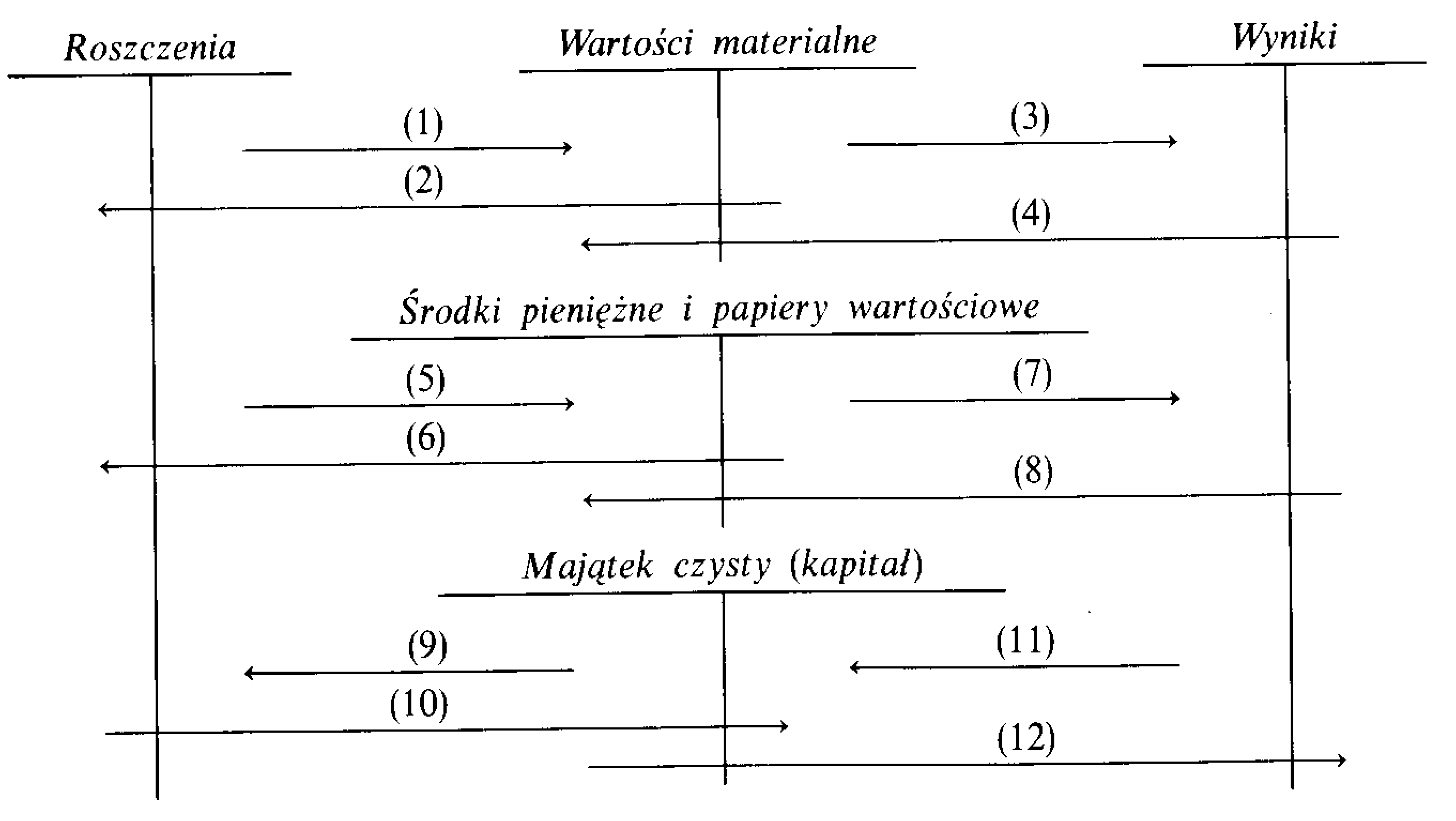

Podstawowy model ewidencyjny28

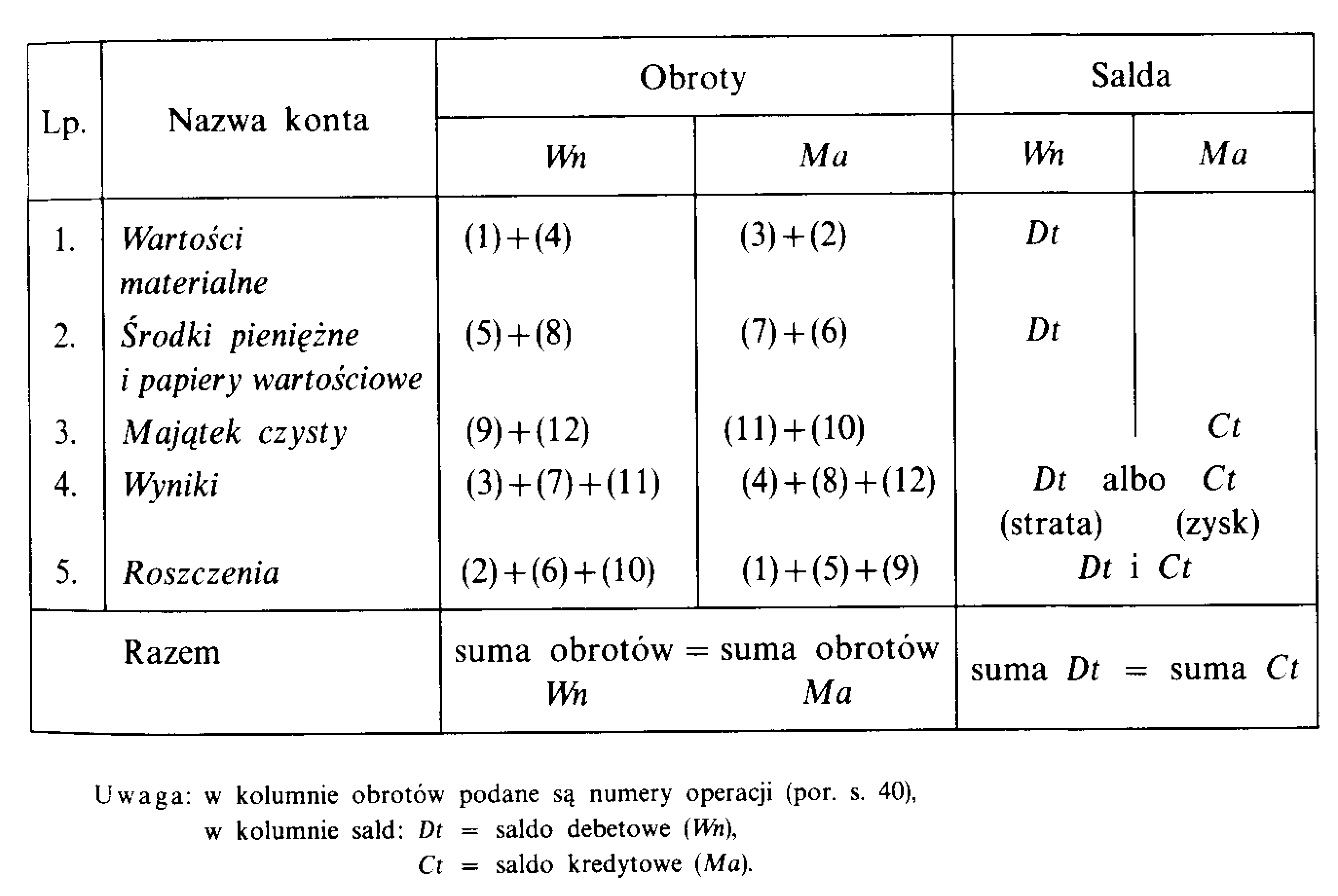

Jest to minimalny układ kont, który zapewnia zapisy zgodnie z przyjętą klasyfikacją. Stanowi on konstrukcję teoretyczną dla danej konwencji klasyfikowania zdarzeń gospodarczych. Zgodnie z koncepcją T. Pechego, wyróżniającą sześć typów zdarzeń, podstawowy układ kont29 składa się z pięciu kont, które ujmują:

1. wartości materialne (również niematerialne i prawne),

2. środki pieniężne i papiery wartościowe (walory finansowe),

3. majątek czysty (inaczej kapitał własny),

4. wyniki,

5. roszczenia (należności i zobowiązania). Klasyfikacji rodzajowej odpowiadają konta l, 2, 3, klasyfikacji kierunkowej natomiast konta 4 i 5.

Interpretację reguł podwójnego zapisu przy wykorzystaniu kont układu podstawowego ilustruje poniższy schemat.

Strzałki na ryć. wskazują pojedyncze zdarzenia o określonych sumach:

- strzałka łączy jedno konto kierunkowe z jednym kontem rodzajowym zgodnie z I regułą podwójnego zapisu,

- strzałka łączy stronę Winien (dodatnią) ze stroną Ma (ujemną) drugiego konta, a ponieważ suma algebraiczna wartości zapisu równa się zeru, jest przestrzegana reguła II podwójnego zapisu,- w przyjętej konwencji kierunek strzałki wskazuje ruch składników majątkowych jako zasobu (wartości materialne, środki pieniężne i papiery wartościowe) oraz zmiany w majątku czystym, zgodnie z merytorycznym znaczeniem zwiększeń i zmniejszeń wartości zapisywanych na danym koncie.

Zapis (l) " transakcja elementarna materialna

a) zakup

Winien - Wartości materialne

Ma - Roszczenia (zobowiązania w stosunku do dostawcy) Dowody księgowe - Faktura dostawcy i Przyjęcie zewnętrzne

b) przyjęcie transferu dóbr rzeczowych (w tym aport) Winien - Wartości materialne Ma - Roszczenia (likwidacja należności od darczyńcy lub udziałowca)

Dowód księgowy - Przyjęcie zewnętrzne (PZ)

Zapis (2) - transakcja elementarna materialna a) sprzedaż

Winien - Roszczenia (należność od odbiorcy) Ma - Wartości materialne

Dowody księgowe - Faktura własna i Wydanie zewnętrzne b) przekazanie transferu dóbr rzeczowych (w tym aport) Winien - Roszczenia (likwidacja zobowiązania) Ma - Wartości materialne Dowód księgowy - Wydanie zewnętrzne (WZ)

Zapis (3) - operacja wewnętrzna materialna Zużycie wewnętrzne lub przeszacowanie in minus

Winien - Wyniki

Ma - Wartości materialne

Dowody księgowe: Rozchód wewnętrzny (RW), Likwidacja ! majątku trwałego (LT), Tabela amortyzacyjna. Polecenie księ- j gowania niedoborów inwentaryzacyjnych, przeszacowania | wartości in minus na podstawie decyzji właściciela.

Zapis (4) — operacja wewnętrzna materialna Wewnętrzny przychód fizyczny lub z tytułu przeszacowania wartości in plus

Winien — Wartości materialne Ma — Wyniki

Dowody księgowe — Przychód wewnętrzny (PW), Polecenie księgowania nadwyżek inwentaryzacyjnych i przeszacowania ' wartości in plus na podstawie decyzji właściciela.

Zapis (5) — transakcja elementarna rozrachunkowa

a) zapłata za sprzedaż kredytową, darowizna Winien ~ Środki pieniężne i papiery wartościowe Ma — Roszczenia (likwidacja należności)

b) otrzymanie pożyczki pieniężnej Winien — Środki pieniężne i papiery wartościowe Ma — Roszczenia (zobowiązania) Dowody księgowe — czeki i weksle obce, przelewy obce, dowód kasowy (KP)

Zapis (6) — transakcja elementarna rozrachunkowa

a) regulacja kredytowego zakupu i deklarowanej darowizny Winien — Roszczenia (likwidacja zobowiązania) Ma — Środki pieniężne i papiery wartościowe

b) udzielone pożyczki pieniężne Winien — Roszczenia (powstanie należności) Ma — Środki pieniężne i papiery wartościowe Dowody księgowe — czeki, przelewy, weksle własne

Zapis (7) — operacja wewnętrzna rozrachunkowa

Przeszacowanie in minus papierów wartościowych lub zniszczenie walorów finansowych Winien •— Wyniki Ma — Środki pieniężne i papiery wartościowe

Dowód księgowy — Polecenie księgowania na podstawie decyzji właściciela opartej na informacjach z giełdy (przeszacowanie wartości) i wynikach spisu z natury

Zapis (8) — operacja wewnętrzna rozrachunkowa Przeszacowanie in plus papierów wartościowych lub nadwyżki

inwentaryzacyjnej

Winien — Środki pieniężne i papiery wartościowe Ma — Wyniki

Dowód księgowy — Polecenie księgowania na podstawie decyzji właściciela opartej na informacjach z giełdy i wynikach spisu z natury.

Zapis (9) — transakcja elementarna transferowa

Transfer zadeklarowany do przekazania (podatek, darowizna, udział w spółce) Winien — Majątek czysty (kapitał) Ma — Roszczenia (powstanie zobowiązania) Dowód księgowy: Polecenie księgowania na podstawie deklaracji podatkowej, decyzji właściciela.

Zapis (10) — transakcja elementarna transferowa Zawiadomienie o dochodzie transferowym (dotacja, darowizna,

udział w firmie)

Winien — Roszczenia (powstanie należności) Ma — Majątek czysty (kapitał) Dowód księgowy: Polecenie księgowania na podstawie pisemnego powiadomienia o przyznanym transferze

Zapis (11) — operacja wewnętrzna rozliczeniowa

Przeznaczenie części zysku na zasilenie majątku czystego (kapitalizowanie zysku) Winien — Wyniki Ma — Majątek czysty (kapitał)

Dowód księgowy — Polecenie księgowania na podstawie decyzji właściciela o podziale zysku

Zapis (12) - operacja wewnętrzna rozliczeniowa Przeznaczenie części kapitału na pokrycie strat Winien — Majątek czysty (kapitał) Ma - Wyniki

Dowód księgowy - Polecenie księgowania na podstawie decyzji właściciela.

Zestawienie obrotów i sald

Stanowi ono podstawowy przykład stosowania w rachunkowości metody bilansowej. Rachunkowa kontrola zapisów na kontach wykorzystuje związek między zasadą równowagi bilansowej i zasadą podwójnego księgowania. Arytmetyczny wyraz równowagi bilansowej każdego konta wynika z równania:

Zestawienie obrotów i sald służy do sprawdzenia poprawności zapisów ze względu na równowagę bilansową i dlatego nazywane jest „bilansem próbnym" lub „bilansem obrotów i sald".

Zestawienie obrotów i sald pozwala na wykrycie następujących błędów: zapisanie kwoty operacji po tej samej stronie kont, zapisanie innej kwoty po stronie Winien i innej po stronie Ma, zapisanie kwoty tylko po jednej stronie, błędne podsumowanie obrotów lub wyliczenie salda.

Zestawienie obrotów i sald nie pozwala stwierdzić takich błędów, jak: dwukrotne zaksięgowanie tej samej pozycji lub niewłaściwej kwoty po obu stronach właściwych kont, księgowanie na niewłaściwych kontach lub po przeciwnych, aniżeli należało, stronach kont z zachowaniem reguły II podwójnego zapisu. Jeśli błędy te powodowałyby powstanie sald na kontach bilansowych niezgodnych z ich treścią merytoryczną, np. na kontach aktywnych salda kredytowe, wówczas bilans próbny ujawni takie nieprawidłowości. Zestawienie obrotów i sald dla kont układu podstawowego i przy wykorzystaniu zapisów w schemacie na s. 40 przedstawia się następująco:

Zestawienie obrotów i sald obok funkcji kontroli rachunkowej stanowi źródło informacji o sytuacji majątkowej przedsiębiorstwa, dokonywanych obrotach i osiągniętych wynikach.

IV. Budowa planów kont oraz elementy organizacji zapisów

Przyjęte w teoretycznych konstrukcjach kryteria klasyfikacji zdarzeń gospodarczych mają charakter syntetyczny i dzięki temu możliwe było sformułowanie ogólnych zasad ewidencji i ich interpretacja. W praktyce taka klasyfikacja nie jest wystarczająca ze względu na potrzeby różnych odbiorców informacji rachunkowej, które są zmienne w czasie i przestrzeni, chociaż nie naruszają podstaw rachunkowości. Problemy związane z tematem niniejszego rozdziału sprowadzają się do następujących pytań:

1. Jakie mogą być szczegółowe kryteria klasyfikacji zdarzeń gospodarczych?

2. Jak można dzielić i łączyć konta ze względu na szczegółową klasyfikację zdarzeń?

3. Na czym polega złożoność układów kont w praktyce rachunkowości?

4. Jakie są ogólne zasady budowy zakładowego planu kont?

5. Jakie są możliwe do zastosowania systemy i techniki rachunkowości?

Szczegółowe kryteria klasyfikacji zdarzeń gospodarczych

Konsekwencją przyjętej konwencji podziału zdarzeń gospodarczych według kryterium kierunkowo-rodzajowego Jest konieczność uszczegółowienia sześciu podstawowych typów zdarzeń. W zasadzie

mógłby to być dowolnie pogłębiony podział ze względu na przyjęte według uznania kryteria klasyfikacyjne. Wyznacznikiem koniecznego podziału zdarzeń spośród możliwej dezagregacji są potrzeby informacyjne:

— zarządzającego i właściciela podmiotu gospodarczego, — instytucji państwowych wykonujących funkcje kontrolną i fiskalną.

W pierwszym przypadku granice szczegółowości podziału zdarzeń są ograniczone jedynie przez rachunek opłacalności ponoszenia kosztów pozyskiwania informacji w stosunku do korzyści możliwych do uzyskania dzięki tym informacjom.

W drugim przypadku granice szczegółowości normują krajowe przepisy prawne, mające na względzie konieczność sporządzania sprawozdań finansowych według ujednoliconych wzorów, w których wykazane dane przedstawiają jasno stan i sytuację podmiotu gospodarczego.

Obie te granice są zmienne w zależności od warunków syste-mowo-własnościowych.

W gospodarce centralnie kierowanej z przewagą własności państwowej stopień szczegółowości ze względu na potrzeby zarządzających podmiotami gospodarczymi jest zbliżony do zakresu szczegółowości zadekretowanego przez centrum. Inaczej można powiedzieć, że zarządzający przedsiębiorstwem państwowym nie wykazuje zapotrzebowania na informacje szczegółowe, bowiem jego możliwości podejmowania decyzji są ograniczone do decyzji bieżących, krótkookresowych. Informację księgową uszczegóławia się ze względu na sprawozdawczość finansową sporządzaną na potrzeby centrum.

W gospodarce rynkowej z rozwijaną wymianą międzynarodową towarów i kapitałów, z przewagą własności prywatnej, zarządzanie w interesie właścicieli prywatnych wymaga wielu szczegółowych informacji w zależności od specyfiki firmy. Konieczność wymiany informacji o charakterze uniwersalnym, które pozwalają ocenić stan majątkowy i sytuację finansową firmy, prowadzi do pojawienia się standardów rachunkowości, ujednoliconych ustaleń dyrektywnych w ramach zintegrowanych gospodarek (np. EWG) dotyczących sprawozdawczości finansowej i związanych z nią metod i zasad. Krajowa regulacja prawna jest adaptacją ustaleń w skali międzynarodowej

i wyznacza ramy koniecznych, szczegółowych kryteriów podziału j zdarzeń gospodarczych30.

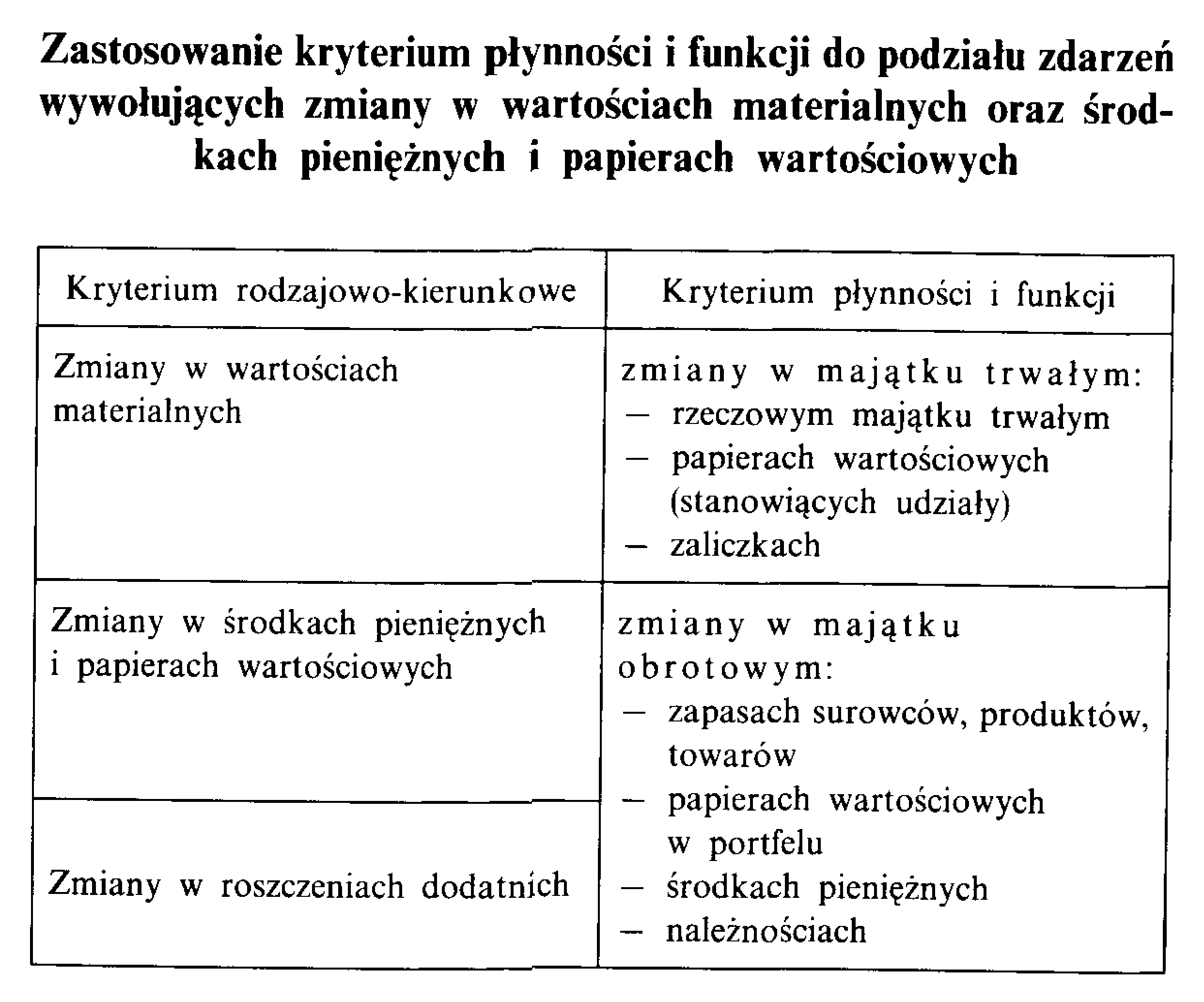

Ze względu na wymogi formalnej sprawozdawczości finansowej grupa zdarzeń gospodarczych obejmująca zmiany w stanie wartości , materialnych oraz zmiany w stanie środków pieniężnych i papierów wartościowych podlega uszczegółowieniu co najmniej według następujących kryteriów.

l. Kryterium funkcji pełnionych w konkretnym podmiocie gos- i podarczym pozwala wyróżnić wartości materialne, które są:

środkami pracy (środki trwałe),

przedmiotami pracy (surowce, materiały, półprodukty itp.),

towarami (wartości materialne zakupione w celu dalszej odsprzedaży bez przetwarzania),

produktami (efekty rzeczowe procesów wytwórczych).

Funkcje te wynikają z charakteru działalności gospodarczej: produkcyjnej, usługowej, handlowej, w obrębie działalności produkcyjnej zaś funkcje te zależą od stopnia przetwarzania (przedsiębiorstwa surowcowe, przetwórcze) w różnych gałęziach wytwórczości. 2. Kryterium płynności aktywnych składników majątkowych, które pozwala wyróżnić wartości materialne i walory finansowe w różnym czasie potrzebnym na odzyskanie ich w formie pieniądza wydat- i kowanego na ich zakup. Według tego kryterium można wyróżnić:

majątek trwały, w którego skład wchodzą wartości materialne i papiery wartościowe (udziały w innych firmach), a których wartość zakupu jest odzyskiwana po kilku latach w formie amortyzacji (od majątku trwałego rzeczowego i wartości niematerialnych i prawnych) lub udziału w zyskach (długookresowe lokaty w papierach wartościowych),

majątek obrotowy, w którego skład wchodzą takie wartości materialne i walory finansowe, których transformacja w formę pieniężną jest możliwa w stosunkowo krótkim czasie (wartości materialne w przedsiębiorstwach produkcyjnych i usługowych zużywają się w jednym cyklu i ich wartość zakupu jest odzyskiwana z chwilą sprzedaży produktu lub usługi; w przedsiębiorstwach handlowych zakupione towary są odsprzedawane bez przetworzenia).

Ponieważ aktywnym składnikiem majątkowym są należności (roszczenia dodatnie) będące wynikiem transakcji elementarnych, ich przypisanie do majątku trwałego lub majątku obrotowego zależy od tego, czy transakcje te wywołały zmiany w majątku trwałym, czy też w majątku obrotowym. Ważne jest również rozgraniczenie należności ze względu na terminy ich spłaty (zapadalności), szczególnie w odniesieniu do banków i innych instytucji finansowych

Podstawą dalszego podziału mogą być kryteria:

- miejsc składowania (przechowywania, użytkowania),

- sposobów wyceny,

- sposobów ustalania wartości zużycia, - form zakupu,

- osób materialnie odpowiedzialnych itp. Dodatkowe kryteria klasyfikacyjne właściwe dla systemu centralnego kierowania gospodarką wynikały z oddzielenia działalności inwestycyjnej od eksploatacyjnej (materiały inwestycyjne, materiały eksploatacyjne) lub prowadzenia przez przedsiębiorstwa państwowe i rozległej działalności socjalnej (środki trwałe produkcyjne, środki trwałe nieprodukcyjne).

Dodatkowe kryteria klasyfikacji zdarzeń gospodarczych dotyczące czystego majątku (kapitału) powinny się odnosić do takich pozycji sprawozdawczych, które pozwalają:

wyróżnić właściciela (kapitał akcyjny, udziałowy, założycielski, przedsiębiorstwa itp.),

uchwycić przyczyny zmian (przeszacowania, nadwyżki cen sprzedaży akcji nad ceną nominalną, pokrycie straty),

ocenić stopień zabezpieczenia przed ryzykiem dzięki tworzeniu ; rezerw.

W systemie centralnego kierowania z dominacją przedsiębiorstw ! państwowych dodatkowe kryteria dotyczyły wyróżnienia głównie takich przyczyn zmian majątku, jak nieodpłatne przekazanie, zasilanie j dotacjami, urzędowe zmiany cen itp., a także wyróżnienia czystego ! majątku ze względu na kierunek finansowania (fundusz finansujący środki trwałe, środki obrotowe, fundusz amortyzacyjny, fundusz i inwestycyjny itp.).

W grupie elementarnych wyników istotnym dodatkowym podziałem jest wyróżnienie: wyników dodatnich i wyników ujemnych. Ze względu na wymogi sprawozdawczości należy wyróżnić: - wyniki z działalności gospodarczej, w tym wyniki operacji finansowych z podziałem na: koszty (wyniki dodatnie) i przychody (wyniki ujemne),

wyniki nadzwyczajne z podziałem na straty nadzwyczajne (wyniki dodatnie) i zyski nadzwyczajne (wyniki ujemne),

obowiązkowe zmniejszenie zysku lub zwiększenia straty (podatki).

W praktyce szczegółowość klasyfikacji wyników (szczególnie kosztów) jest głęboka, ponieważ informacje w tym zakresie są niezbędne do podejmowania decyzji produkcyjnych, handlowych i reprodukcyjnych. Dodatkowe kryteria klasyfikacji kosztów są również stosowane w podmiotach niezarobkowych (instytucjach budżetowych) do planowania i kontroli celowości wydatków.

Dodatkowy podział roszczeń ze względu na wymogi sprawozdawczości polega na oddzieleniu należności (roszczenia dodatnie) od zobowiązań (roszczenia ujemne). Pierwsze stanowią składnik aktywów

ramach majątku obrotowego i trwałego, drugie stanowią źródło finansowania (tzw. pasywa) elementów majątku trwałego i obrotowego.

Inne kryteria wynikają ze sposobu likwidacji roszczeń (np. zobowiązania wekslowe, roszczenia sporne itp.), podstawą jeszcze innych są:

— jednorodne grupy kontrahentów (rozrachunki z pracownikami, rozrachunki z budżetem itp.) lub terminy spłaty (kredyty długo-, średnio-, krótkoterminowe, kredyty przeterminowane).

Dodatkowe kryteria klasyfikacji zdarzeń gospodarczych są niezbędne do analizy sytuacji gospodarczej pojedynczego podmiotu gospodarczego i stosowane w praktyce zajmują pierwszoplanowe miejsce, odsuwając na plan dalszy podstawowe kierunkowo-rodzajowe kryteria klasyfikacji.

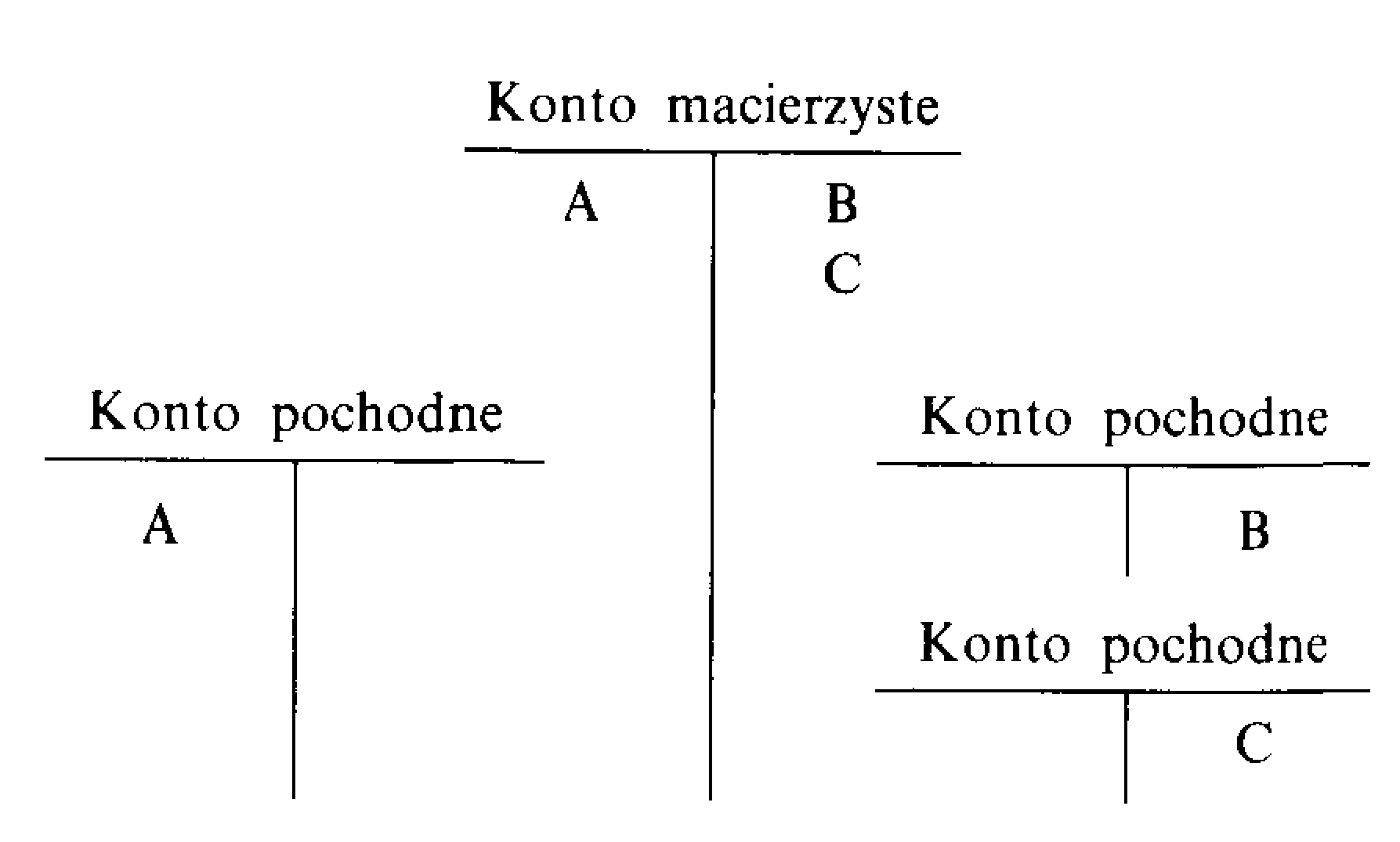

Dzielenie kont

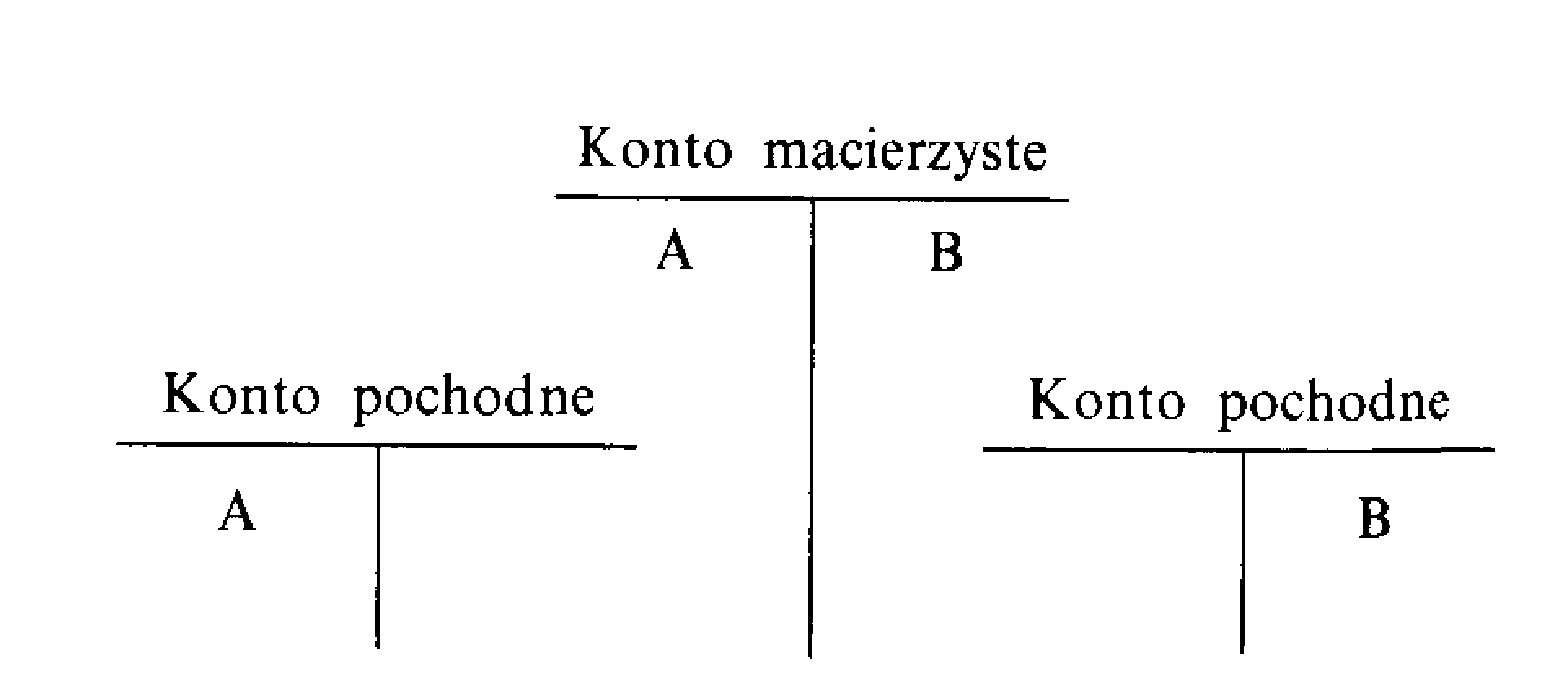

Jest to czynność konieczna ze względu na dostosowanie układu kont do przyjętych kryteriów klasyfikacji zdarzeń gospodarczych i polega na rozbudowie podstawowych kont modelowych. Zabieg polegający na dzieleniu kont wynika z ich właściwości jako sum algebraicznych wartości określonych zdarzeń gospodarczych. Można wydzielić z konta macierzystego jednorodne zdarzenie gospodarcze jako sumy dodatnie i ujemne oraz rejestrować je na oddzielnych kontach (pozioma podzielność kont) lub dla tych zdarzeń - sumy dodatnie i ujemne rejestrować na oddzielnych kontach (pionowa podzielność kont). Przy przyjętych kryteriach podstawowych i dodatkowych proces dzielenia kont może się kończyć dopiero po osiągnięciu takiego stopnia szczegółowości, który pozwala na rejestrację na kontach jednorodnych zdarzeń gospodarczych.

Pozioma podzielność kont polega na możliwości tworzenia z konta macierzystego (dzielonego) dwu lub więcej kont bardziej szczegółowych, o węższym zakresie ewidencji, ale o tych samych cechach co konto macierzyste. Suma operacji gospodarczych rejestrowanych na kontach szczegółowych jest równa wartości operacji poprzednio rejestrowanych na koncie macierzystym. Identyczna relacja odnosi się do arytmetycznej zgodności obrotów i sald kont podzielonych i konta macierzystego.

Przykładowy podział poziomy kont macierzystych: Wartości materialne = środki trwałe + zapasy surowców + zapasy

produktów gotowych + zapasy towarów,

Środki pieniężne i papiery wartościowe = środki pieniężne w kasie (gotówka) + środki pieniężne w banku + papiery wartościowe w portfelu (akcje, obligacje, weksle) + długoterminowe lokaty (udziały), Czysty majątek (kapitał) = np. kapitał zasobowy + kapitał akcyjny +

kapitał rezerwowy,

Roszczenia = np. rozrachunki z dostawcami i odbiorcami + rozrachunki z budżetem + rozrachunki z pracownikami + pozostałe rozrachunki,

Wyniki == wyniki na działalności gospodarczej + wyniki nadzwyczajne.

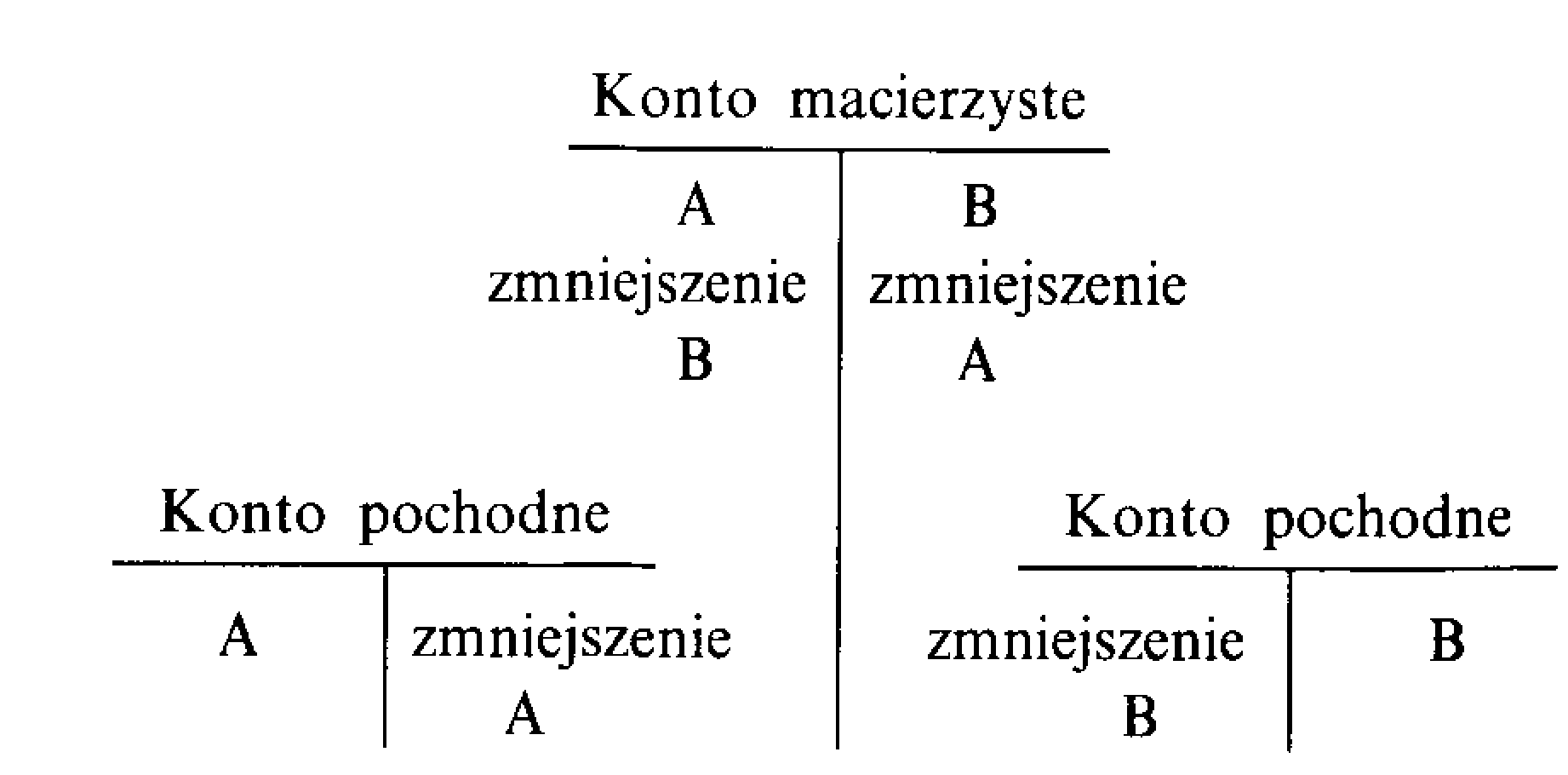

Pionowa podzielność kont polega na możliwości tworzenia z konta macierzystego kont szczegółowych, na których rejestracja jest w zasadzie ograniczona do strumieni dodatnich lub ujemnych, a mianowicie:

l. z podziału powstają jedynie dwa konta, gdy stopień szczegółowości jest identyczny dla obu strumieni (dodatniego i ujemnego):

2. z podziału może powstać większa liczba kont, gdy jednocześni* w odniesieniu do jednej ze stron konta macierzystego zostanit zastosowany podział poziomy:

3. wariantem podziału z pkt. l jest rozdzielenie zapisów dodatnich i ujemnych wraz z ich pozycjami korygującymi:

Przykładowy podział pionowy kont macierzystych: Wyniki: konto l. Wn = wyniki dodatnie (koszty, straty), konto 2. Ma = wyniki ujemne (dochody, zyski).

Wartości materialne: — środki trwałe

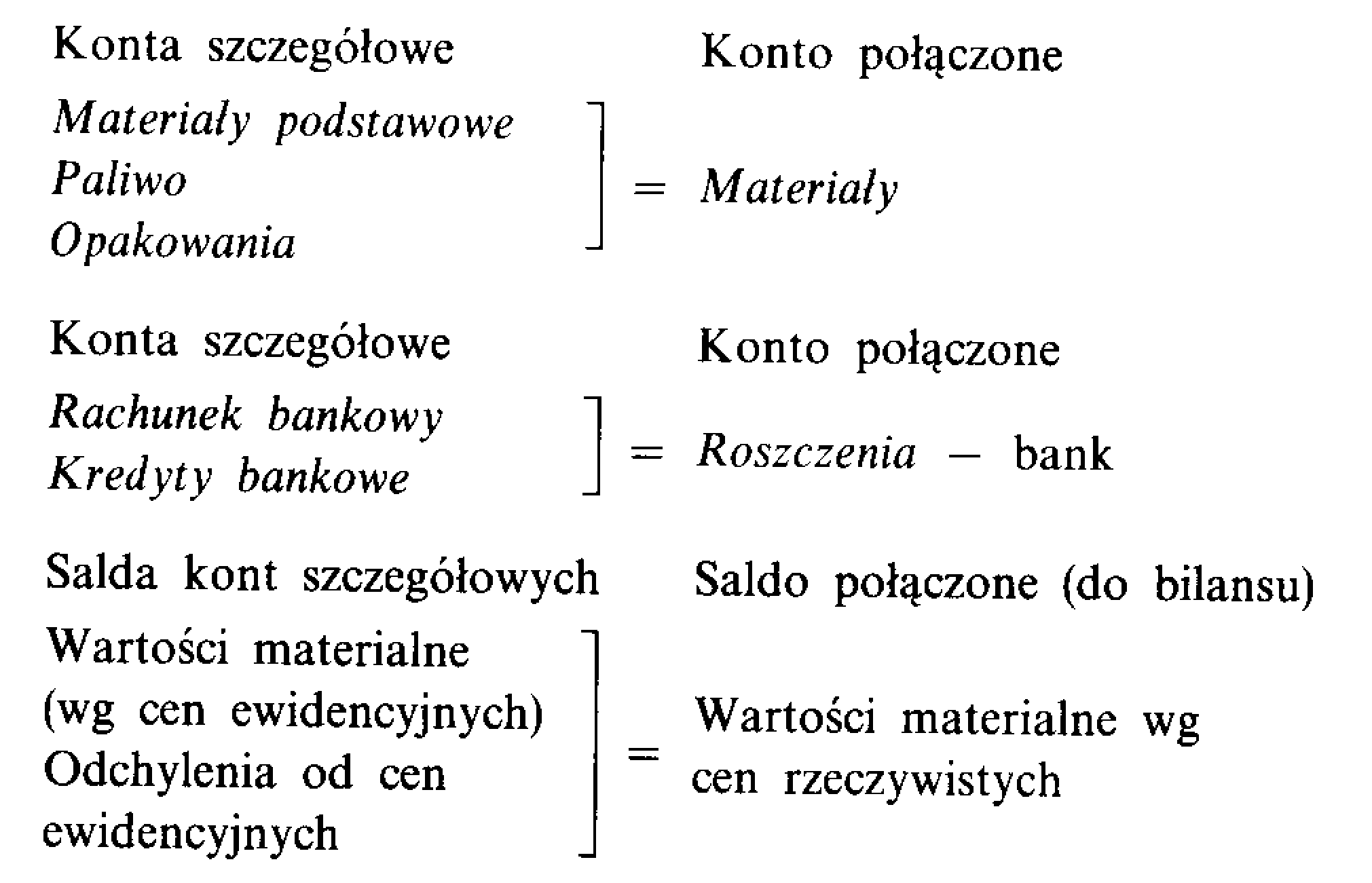

konto l. Wn = przychody Ma = rozchody, konto 2. Ma == zużycie, — surowce, towary, produkty konto l. Wn = zakup Ma = zwroty (zmniejszenia), konto 2. Wn = zwroty Ma = sprzedaż (zmniejszenia). Łączenie kont jako zabieg odwrotny w stosunku do dzielenia występuje wówczas, gdy poprzednio stosowane kryteria klasyfikacji zdarzeń są uogólnione. Łączenia kont dokonuje się także w czasie okresowego ich zamykania. Ze względu na obowiązujący układ pozycji bilansowych podzielone konta wykazujące większą szczegółowość są łączone. Na przykład:

Zasadą łączenia kont szczegółowych jest kompensata sald tych kont (algebraiczne sumowanie). Ogólna reguła jest taka sama jak przy dzieleniu kont: obroty i salda konta macierzystego (ogólnego, łączonego) są równe zsumowanym obrotom i saldom kont szczegółowych.

Przy łączeniu kont roszczeń, których właściwością jest możliwość występowania jednocześnie dwóch sald, występuje konieczność zastosowania obrotów i sald kont szczegółowych.

Łączenie kont szczegółowych, które powstały w wyniku podziału pionowego polega na przejściu z tzw. ewidencji brutto (wyodrębnienie zapisów dodatnich i ujemnych oraz powstałych z tego tytułu sald) do ewidencji netto (zredukowanie do jednego salda). Powstaje w związku z tym problem „czystości obrotów" sprowadzający się do tego, by zapisy zmniejszające dokonywane po przeciwnych stronach kont szczegółowych na koncie łączonym były zapisami ujemnymi (zapis minusowy lub czerwony) po tej stronie konta, którego zmniejszenie dotyczy. Zmniejszenie lub zwiększenie zapisu podstawowego (wynikającego ze zdarzenia gospodarczego) jest stornem, czyli poprawianiem błędnego zapisu.

Zapisy dodatnie (+) i ujemne (—) dokonywane po stronie Winien (lub Ma) dwóch kont są wprawdzie zgodne z II regułą podwójnego zapisu, ale w praktyce są uznawane za niedopuszczalne ze względu na możliwość popełnienia pomyłek.

Złożone układy kont w praktyce rachunkowości

Należy je rozumieć jako jednoczesne występowanie w danej strukturze tzw. planu kont:

1. kont należących do różnych układów klasyfikacyjnych,

2. kont ogólnych i szczegółowych,

3. kont brutto i netto.

Złożoność struktury zestawu kont, przyjętej ze względu na potrzeby informacyjne różnych podmiotów gospodarczych, rodzi wiele szczegółowych problemów wymagających rozwiązania. Za T. Pechem wymienić należy:

1. tzw. zasadę zapisu powtarzalnego, j

2. szczególne zastosowanie zasady zapisu podwójnego,

3. rejestrację złożonych zdarzeń lub procesów gospodarczych kilkoma zapisami podwójnymi.

Zasada zapisu powtarzalnego wynika z takiego poziomego po- S działu kont, które zakłada istnienie zarówno konta ogólnego (macierzystego), zwanego syntetycznym, oraz kont szczegółowych, czyli i analitycznych. Na kontach syntetycznych rejestruje się zdarzenia | zgodnie z zasadą podwójnego zapisu. Konta analityczne są uszczegó- ; łowieniem kont syntetycznych według dodatkowych kryteriów klasyfikacyjnych. Na kontach analitycznych powtarzany jest zapis z konta syntetycznego w tej samej kwocie i po tej samej stronie konta. Można wyróżnić dwie możliwości kolejności zapisu:

l. pierwotny zapis występuje na koncie syntetycznym i zostaje powtórzony na kontach analitycznych,

2. zapisy pierwotne są dokonywane na kontach analitycznych, a po upływie miesiąca na podstawie zestawień zbiorczych dokonuje się zapisu na koncie syntetycznym w powiązaniu z innym kontem syntetycznym.

Przy zapisie powtarzalnym względem kont syntetycznych należy stosować zasadę zapisu podwójnego, względem kont analitycznych natomiast zasadę równości obrotów i sald z kontem syntetycznym.

Rozbudowa kont analitycznych w odniesieniu do określonych kont- syntetycznych powinna wynikać z zapotrzebowania na informacje szczegółowe oraz z szacowania pracochłonności tworzenia rozbudowanego układu kont.

Alternatywą tworzenia kont analitycznych w obrębie konta syntetycznego oraz stosowania zapisu powtarzalnego jest uszczegółowienie układu kont syntetycznych, dla których wzajemne powiązanie wymaga stosowania zasady zapisu podwójnego. Szczególne problemy zapisu podwójnego dotyczą:

1. księgowania podwójnego na większej liczbie kont,

2. księgowania stanowiącego tzw. przesunięcia,

3. problemów skrótów i rozwinięć księgowych. Księgowanie podwójne na większej liczbie kont zgodnie z zasadą podwójnego zapisu wynika z konieczności ewidencjonowania dowodu księgowego, na którym zapisane zostało więcej niż jedno zdarzenie gospodarcze, np. faktura dostawcy zawiera:

wartość zakupionych surowców Wn konto Wartości materialne

koszty transportu Wn konto Wyniki Łączna suma stanowi powstanie zobowiązania:

Ma konto Roszczenia.

Przez przesunięcie rozumie się rzeczywiste zdarzenia gospodarcze, nie wywołujące zmian w majątku jako zasobie i w majątku czystym. Jest to zmiana miejsca przechowywania składników majątkowych; przesunięcia w ramach majątku czystego wynikające z występowania funduszy celowych i rezerw; przesunięcia w ramach roszczeń (np. na roszczenia sporne, wątpliwe); przesunięcia z jednego układu kosztów na inny układ w obrębie konta Wyniki. Uogólniając można powiedzieć, że przesunięcia polegają na dwustronnym zapisie na tym samym koncie podstawowego modelu ewidencyjnego.

Skróty księgowe są przykładem zmniejszenia liczebności zapisów, co w obrębie podstawowego modelu ewidencyjnego T. Pechego oznacza łączenie dwóch lub nawet więcej elementarnych zdarzeń w jednym zapisie podwójnym. Muszą być jednak spełnione dwa warunki:

transakcje elementarne i operacje wewnętrzne składające się na pewną całość są jednoczesne i równe co do sumy,

skrót został dokonany już w fazie wystawiania dokumentu księgowego.

Możliwe są trzy rodzaje skrótów:

l. Zapisy bezpośrednie po stronach Wn i Ma dwu kont kierunkowych z pominięciem konta rodzajowego są charakterystyczne dla zdarzeń odnoszących się do zakupu, sprzedaży oraz transferów dochodów, np.:

zakup wartości materialnych lub usług udokumentowany fakturą i Przyjęciem zewnętrznym (PZ) wymagał zapisu:

Wn — Wartości materialne Ma — Roszczenia, Wydanie do produkcji, czyli tzw. Rozchód wewnętrzny (RW), zapisuje się:

Wn — Wyniki Ma — Wartości materialne. Skrót związany jest z sytuacją prowadzenia gospodarki bezmaga-zynowej lub kupnem usług bezpośrednio zaliczanych w koszty, wówczas na podstawie faktury, odpowiednio potwierdzonej przez odbiorcę materiałów lub wykonanej usługi, księguje się:

Wn — Wyniki Ma — Roszczenia.

Podobnie przy sprzedaży możliwe jest pominięcie konta Wartości materialne i zapisanie:

Wn — Roszczenia Ma — Wyniki.

Pominięcie konta Majątek czysty (kapitał) jest możliwe i uzasadnione, gdy dochód danego roku jest dzielony (operacja wewnętrzna rozliczeniowa) i jednocześnie przekazywany na zewnątrz (transakcja elementarna transferowa) lub gdy dotyczy transferów otrzymywanych, wówczas skrót ma postać: przy transferach przekazywanych

Wn — Wyniki Ma - Roszczenia, przy transferach otrzymywanych

Wn — Roszczenia Ma — Wyniki.

2. Zapisy bezpośrednie po stronach Wn i Ma kont rodzajowych, z pominięciem konta kierunkowego, są charakterystyczne dla transakcji elementarnych, w których nie występują roszczenia (np. transakcje gotówkowe), wówczas: przy zakupie

Wn - Wartości materialne Ma - Środki pieniężne i papiery

wartościowe, przy sprzedaży

Wn - Środki pieniężne Ma - Wartości materialne

i papiery wartościowe

W obrębie operacji wewnętrznych zdarzenia dotyczące przeceny wartości materialnych lub papierów wartościowych mogą być odnoszone bezpośrednio na konto Majątek czysty z pominięciem konta Wyniki, wówczas:

przy przeszacowaniu in plus Wn - Wartości materialne Ma - Majątek czysty (kapitał),

lub

Papiery wartościowe przy przeszacowaniu in minus

Wn - Majątek czysty (kapitał) Ma - Wartości materialne

lub

Papiery wartościowe.

3. Skróty kombinowane obejmujące większą liczbę kont zarówno

kierunkowych, jak i rodzajowych, na których zapis jest eliminowany Typowymi przykładami są gotówkowe transakcje zakupu-sprzedaży wartości materialnych nie przechowywanych w magazynach, wówczas zapis ma postać: przy zakupie

Wn — Wyniki Ma — Środki pieniężne i papiery wartościowe, przy sprzedaży Wn — Środki pieniężne Ma — Wyniki.

i papiery wartościowe

Dwa pierwsze rodzaje skrótów powodują, że nie zostaje zachowana I reguła podwójnego zapisu (jeden zapis na koncie kierunkowym, po stronie przeciwnej — zapis na koncie rodzajowym).

Skrót trzeciego rodzaju formalnie jest zgodny z I regułą, ale została tutaj połączona transakcja elementarna z operacją wewnętrzną, co prowadzi do zniekształcenia treści ekonomicznej zapisu.

Rozwinięcie księgowe jest przejściem od skrótów księgowych do układu odpowiadającego założeniom modelowym. Jeśli stosowanie skrótów księgowych może być uzasadnione ze względu na oszczędność czasu w warunkach ewidencji ręcznej, to ten argument zanika przy komputeryzacji systemów rachunkowości. Ważna jest wówczas maksymalna standaryzacja zapisów poszczególnych zdarzeń gospodarczych.

Zapisy księgowe, które nie odpowiadają żadnym konkretnym faktom gospodarczym i są tylko księgowym wyrazem zabiegów formalnych (dokumentowanych poleceniami księgowania), nazywa się przeniesieniami. Takie przeniesienia są niezbędne do prawidłowego funkcjonowania rachunkowości w praktyce i dotyczą:

1. poprawiania błędnych zapisów, tzw. stoma,

2. przeniesienia tego samego zdarzenia z jednego zespołu kont na inny (utworzony według odmiennego kryterium podziału kont),

3. przechodzenia z ewidencji szczegółowej (brutto) na bardziej ogólną (netto), czyli tzw. pionowe łączenie kont.

Poziome powiązanie między dwoma lub więcej zapisami podwójnymi dotyczy wzajemnych zależności poszczególnych zapisów, które komplikują się w miarę uszczegółowiania układu kont. Poziome powiązanie zapisów odnosi się do dwóch zasadniczych przypadków:

l. powiązań na kontach roszczeniowych, kiedy należy stwierdzić znaczenie roszczenia dodatniego (powstanie należności lub likwidacja

zobowiązania) i roszczenia ujemnego (powstanie zobowiązania lub likwidacja należności); dzięki kojarzeniu zapisów stan tych kont zostaje sprowadzony do salda o jednoznacznej treści;

2. powiązań na kontach wyników, kiedy należy ustalić wynik ostateczny na poszczególnych rodzajach działalności (wynik operacyjny, nadzwyczajny itp.); konieczne są zabiegi związane z poziomą podzielnością kont.

Ogólne zasady budowy zakładowego planu kont