ANALIZA FINANSOWA

FIRMY POL-N

1. ZADŁUŻENIE

2. PŁYNNOŚĆ

3. RENTOWNOŚĆ

1. ANALIZA ZADŁUŻENIA.

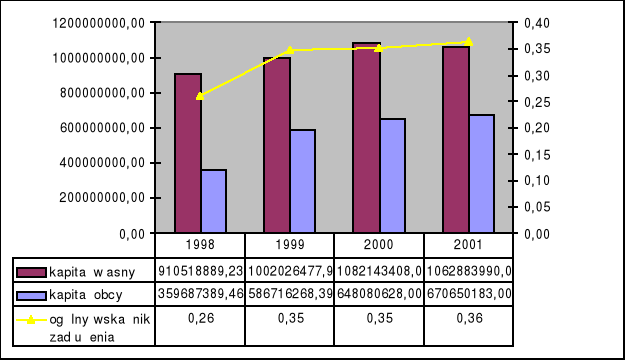

Analiza struktury kapitałów firmy Pol-N pokazuje na rosnący udział kapitałów obcych w pasywach przedsiębiorstwa. Może to być zjawisko korzystne, ponieważ kapitały obce są tańsze od kapitałów własnych, ale z drugiej strony na wzrost ich udziału w pasywach ogółem może pozwolić sobie jedynie spółka o dobrej kondycji finansowej, ponieważ w innym przypadku może to spowodować utratę płynności spółki a co za tym idzie jej bankructwo.

Wskaźnik ogólnego zadłużenia nie wskazuje jeszcze na nieprawidłową strukturę kapitałów w spółce ( za wartość bezpieczną uznaje się wartości z przedziału 0,57 - 0,67 ), wskazuje wręcz na bardzo dobrą sytuację. Również pozostałe wskaźniki zadłużenia kształtują się na bardzo dobrym poziomie :

Wskaźnik zadłużenia kapitału własnego |

0,36 |

0,55 |

0,56 |

0,59 |

Wskaźnik zadłużenia długoterminowego |

0,21 |

0,35 |

0,37 |

0,33 |

Wskaźnik zadłużenia środków trwałych |

5,62 |

3,76 |

3,51 |

3,77 |

Stopień zadłużenia długoterminowego |

0,57 |

0,63 |

0,66 |

0,56 |

Wskaźnik zadłużenia kapitału własnego (stopień zabezpieczenia pokrycia zobowiązań) - za bezpieczny poziom tego wskaźnika uważa się wartości poniżej 1. W analizowane spółce widzimy tendencję rosnącą jednak cały czas w granicach normy.

Wskaźnik zadłużenia długoterminowego za bezpieczny uważa się poziom od 0,5-1 lub niższy. W ostatnim roku wartość wskaźnika spadła co było spowodowane spłatą raty kapitałowej kredytu i tym samym zmniejszeniem zobowiązań długoterminowych.

Wskaźnik zadłużenia środków trwałych - powinien być powyżej 1. W badanej firmie wskaźnik kształtuje się na bardzo dobrym poziomie. W latach 1999-2001 jedynie nieznacznie się zmieniał, duży spadek nastąpił w roku 1999 w porównaniu z rokiem 1998. Było to spowodowane bardzo dużym wzrostem zobowiązań długoterminowych, który pomimo wzrostu wartości środków trwałych spowodował tak znaczny spadek wskaźnika.

Stopień zadłużenia długoterminowego - powinien mieć tendencję rosnącą. W ciągu trzech lat miał tendencję rosnącą (1998 57%; 1999 63%; 2000 66%), natomiast w 2001 zanotowano jego spadek do 56% co było głównie spowodowane znacznym przyrostem należności oraz prawdopodobnie koniecznością spłaty raty kapitałowej kredytu długoterminowego.

Niepokojący jest bardzo duży spadek wskaźnika pokrycia zobowiązań odsetkowych, który spowodowany zaciągnięciem kredytów długoterminowych w 1999 roku, a co za tym idzie konieczność spłaty wysokich odsetek w latach następnych przy spadających wartościach zysku brutto.

Wskaźnik pokrycia zobowiązań odsetkowych |

1296,42 |

1384,13 |

64,87 |

1,25 |

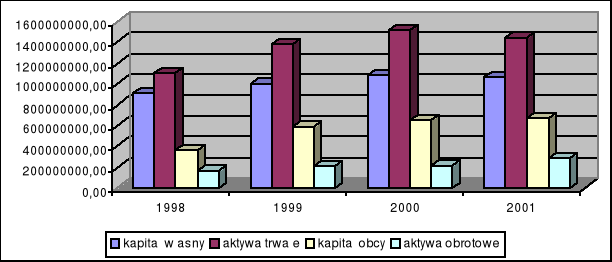

Wskaźniki zadłużenia wskazują na bardzo dobrą sytuację spółki, jednak należy zwrócić uwagę, że spółka Pol-N ma bardzo duży udział aktywów trwałych w majątku ogółem, a co z tego wynika aby stosować bezpieczną strategię powinna utrzymywać podwyższoną wartość kapitałów własnych.

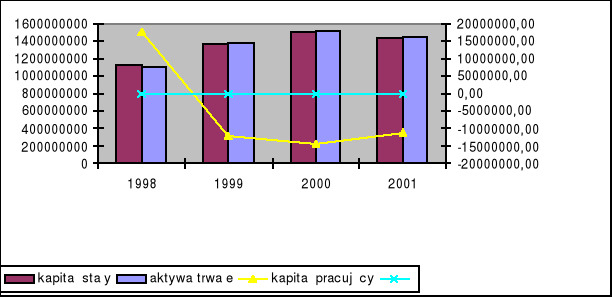

Spółka pomimo stosunkowo niskiego udziału kapitałów obcych w kapitałach ogółem złamała obydwie złote reguły finansowania. Nie tylko kapitały obce długoterminowe finansują aktywa trwałe, ale również aktywa trwałe są finansowane zobowiązaniami bieżącymi, co jest już sytuacją bardzo groźną. Jest to spowodowane nierównomiernym przyrostem kapitałów własnych i obcych - szybki wzrost kapitałów obcych, nie jest równoważony odpowiednim wzrostem kapitałów własnych. Kapitały własne przez pierwsze 3 lata również rosną (chociaż w wolniejszym tempie niż kapitały obce) jednak w ostatnim roku kapitały własne spółki Pol-N spadły co było wynikiem dużo mniejszego zysku netto. Należałoby raczej najpierw podnieść poziom kapitałów własnych, aby zabezpieczyć finansowanie aktywów trwałych a dopiero później zwiększać udział kapitałów obcych.

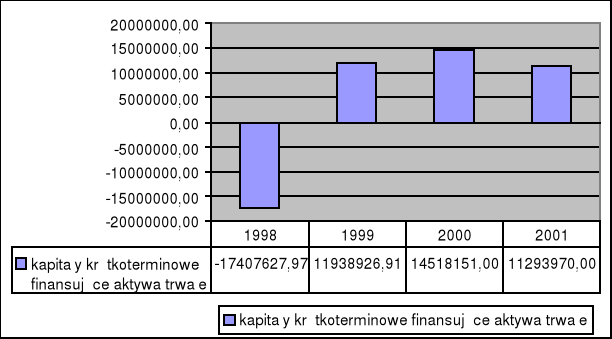

O ile w roku 1998 spółka zachowywała jeszcze złotą regułę finansową, prowadząc i tak agresywną strategię (złamała złotą regułę bilansową), o tyle w kolejnych latach została złamana również i ta zasada doprowadzając do powstania ujemnego kapitału pracującego, który jest jednym z głównych źródeł generowania zysku w przedsiębiorstwie. Ujemny kapitał pracujący determinuje finansowanie aktywów trwałych przez zobowiązania bieżące, co nie może być zaakceptowane w dłuższym okresie i prowadzi do utraty płynności i bankructwa.

Kluczowym wydaje się być rok 1999, gdy spółka zaciągnęła kredyty długoterminowe oraz znacznie wzrosły zobowiązania wobec dostawców. Spółka zdecydowała się prawdopodobnie w tym roku na wymianę części parku maszynowego (świadczą o tym pozycje w pozostałych przychodach i kosztach operacyjnych) oraz o dodatkowych zakupach mających na celu zwiększenie mocy produkcyjnych. Przeznaczyła w tym celu kapitał uzyskany z kredytów na zakup dodatkowych maszyn i urządzeń, oraz na inwestycje w nowe środki trwałe.

XII.1998 XII.1999

II. Rzeczowe aktywa trwałe |

1 063 005 547,17 |

1 304 884 757,21 |

1. Środki trwałe |

854 447 544,56 |

937 984 069,38 |

a) grunty (w tym prawo użytkowania wieczystego gruntu) |

709 004,42 |

706 366,81 |

b) budynki, lokale i obiekty inżynierii lądowej i wodnej |

443 249 766,98 |

428 787 009,69 |

c) urządzenia techniczne i maszyny |

399 153 494,71 |

499 511 531,85 |

d) środki transportu |

5 522 576,54 |

4 400 502,19 |

e) inne środki trwałe |

5 812 701,91 |

4 578 658,84 |

2. Środki trwałe w budowie |

153 856 718,83 |

365 766 212,94 |

3. Zaliczki na środki trwałe w budowie |

54 701 283,78 |

1 134 474,89 |

5. Zaliczki na dostawy |

923 765,46 |

1 133 890,43 |

IX. Odpisy z zysku netto w ciągu roku obrotowego |

|

|

|

|

|

II. Zobowiązania długoterminowe - kredyty |

189 000 872,76 |

346 851 999,24 |

1. Wobec jednostek powiązanych |

|

|

2. Wobec pozostałych jednostek |

|

|

a) kredyty i pożyczki |

|

|

b) z tytułu emisji dłużnych papierów wartościowych |

|

|

c) inne zobowiązania finansowe |

|

|

d) inne |

|

|

III. Zobowiązania krótkoterminowe |

141 533 187,14 |

203 787 116,42 |

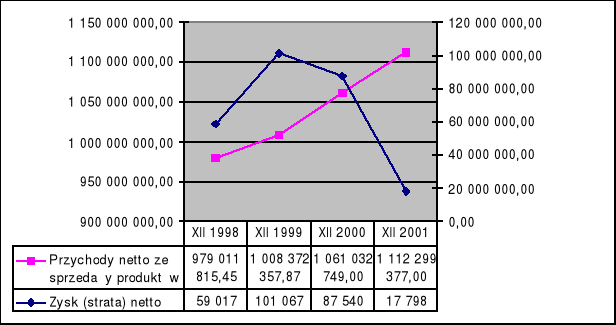

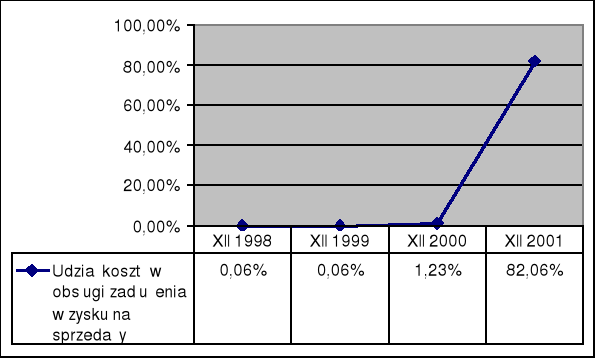

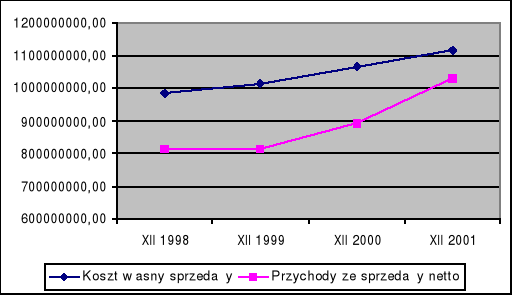

Firma Pol-N postanowiła zwiększyć znacznie swoje moce produkcyjne, ale okazało się, że nie było to równoznaczne z dużym zwiększeniem sprzedaży. Doprowadziło to łącznie z rosnącymi kosztami obsługi zadłużenia (odsetki pochłonęły w 2001 roku prawie cały zysk na sprzedaży) do spadku zysku netto i znacznego pogorszenia sytuacji finansowej przedsiębiorstwa.

XII.1999 XII.2000 XII.2001

Koszty finansowe |

29 301 747,97 |

36 996 853,00 |

72 718 534,00 |

||||

Odsetki |

118 470,63 |

2 113 858,00 |

71 161 101,00 |

||||

Przychody netto ze sprzedaży i zrównanie z nimi |

1 003 458 504,08 |

1 070 445 543,00 |

1 118 813 767,00 |

||||

Zysk (strata) netto |

101 067 529,53 |

87 540 316,00 |

17 798 845,00 |

||||

Pomimo ciągłego wzrostu przychodów ze sprzedaży zysk netto spółki spada co jest w głównej mierze spowodowane coraz większymi kosztami obsługi zadłużenia, które jest już używane do finansowania aktywów obrotowych. W 1999 roku popełniono prawdopodobnie błąd w antycypacji przyszłego popytu na wyroby sprzedawane przez przedsiębiorstwo Pol-N i co z tego wynika wzrost przychodów ze sprzedaży nie był na tyle dynamiczny, żeby zrekompensować rosnące koszty zadłużenia.

W ostatnim roku firma Pol-N zmuszona już była do sprzedaży części maszyn i urządzeń, nastąpiło również zmniejszenie w pozycji budynki i budowle co może świadczyć o ograniczaniu działalności.

2000 2001

b) budynki, lokale i obiekty inżynierii lądowej i wodnej |

514 450 604,00 |

501 608 480,00 |

c) urządzenia techniczne i maszyny |

815 770 026,00 |

745 403 907,00 |

2. ANALIZA PŁYNNOŚCI.

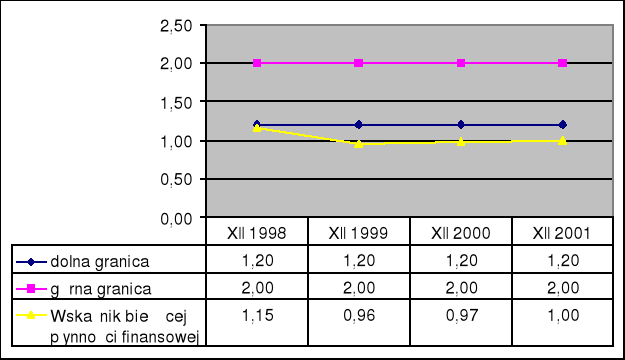

Wskaźnik bieżącej płynności informuje nas o zdolności spółki do terminowego regulowania zobowiązań bieżących. Jest to stosunek aktywów obrotowych do pasywów bieżących. Wskaźnik powinien kształtować się na poziomie 1,2 -2,0. Badana firma w ciągu całego okresu obserwacji wykazywała wskaźnik poniżej minimalnej wartości, co świadczy o dużym zagrożeniu płynności. Największy spadek wskaźnika nastąpił w 1999 roku, co było spowodowane bardzo dużym wzrostem zobowiązań bieżących z tytułu dostaw i usług oraz mniejszym wzrostem aktywów obrotowych (bardzo duży spadek środków pieniężnych spowodowany prawdopodobnie inwestycjami w środki trwałe). W kolejnych latach następuje bardzo powolny wzrost poziomu wskaźnika, jednak cały czas kształtuje się on na bardzo niskim poziomie, co stwarza zagrożenie dla kontynuacji działalności.

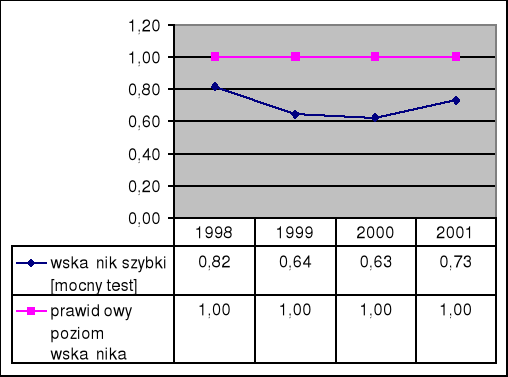

Kolejny wskaźnik wykorzystywany do analizy płynności - tzw. mocny test potwierdza wnioski wyciągnięte po analizie wskaźnika bieżącej płynności. Było to do przewidzenia, ponieważ spółka nie zamraża dużej ilości aktywów obrotowych w zapasach, wobec czego decydującą rolę w kształtowaniu wskaźnika odgrywają należności krótkoterminowe oraz inwestycje krótkoterminowe. Systematyczny wzrost tych pierwszych został zniwelowany w 1999 roku przez bardzo duży spadek środków pieniężnych, a co za tym idzie duży spadek wskaźnika. Pozytywne jest, że podobnie jak wskaźnik płynności bieżącej płynności również i ten wskaźnik od 1999 roku wykazuje tendencję wzrostową. Wzrost ten jest jednak szybszy niż poprzedniego wskaźnika co jest spowodowane bardzo małymi zmianami w stanie zapasów po roku 1999.

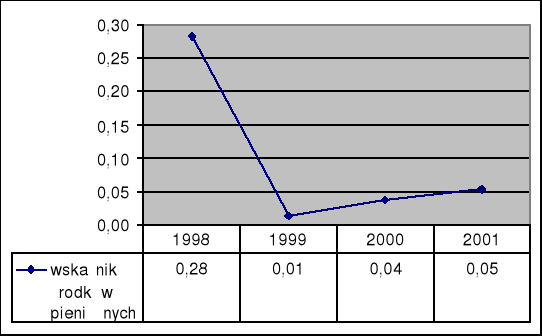

Wskaźnik środków pieniężnych informuje nas o możliwościach spłaty zobowiązań bieżących środkami pieniężnymi oraz innymi aktywami pieniężnymi, które bardzo szybko mogą być spieniężone. Wartości tego wskaźnika najlepiej obrazują przyczyny spadku poziomu poprzednich wskaźników płynności w 1999 roku. Podobnie jak i poprzednie wskaźniki tak i ten kształtuje się na poziomie niższym od minimalnego poziomu uznanego za bezpieczny.

Pomimo tak niekorzystnych wartości wskaźników badana spółka nie ma dotychczas większych problemów z płynnością, ponieważ udało jej się wynegocjować coraz dłuższe terminy spłaty zobowiązań, wobec czego ze spłatą zobowiązań firma czeka aż do otrzymania należności za sprzedane wyroby.

1998 1999 2000 2001

Wskaźnik cyklu zapasów w dniach |

17,38 |

22,78 |

24,24 |

23,91 |

Wskaźnik cyklu należności w dniach |

27,76 |

45,65 |

40,98 |

61,51 |

Okres płacenia zobowiązań w dniach (bez kredytów) |

47,17 |

68,17 |

65,18 |

86,61 |

Cykl środków pieniężnych (ZKO) |

-2,02 |

0,26 |

0,04 |

-1,19 |

Cykl środków pieniężnych obliczamy jako różnicę pomiędzy sumą wskaźnika cyklu zapasów w dniach i wskaźnika cyklu należności w dniach oraz okresu płacenia zobowiązań w dniach. Wskaźnik cyklu zapasów w dniach wykazuje raczej stały poziom - po początkowym wzroście w 1999 roku (spowodowanym wzrostem stanu zapasów w 1999 roku), wartości wskaźnika ustabilizowały się. W 1999 roku nastąpił również znaczny - o 64,43% - wzrost wskaźnika cyklu należności. Oznacza to, że średni okres kredytowania odbiorców przez firmę zwiększył się z 27,76 dni aż do około 1,5 miesiąca. Wpłynął na to w głównej mierze wzrost należności i mniej dynamiczny wzrost przychodów ze sprzedaży. W kolejnym roku odnotowano spadek wartości wskaźnika - wiąże się to ze spadkiem poziomu należności oraz zwiększeniem poziomu przychodów ze sprzedaży, a następnie w ostatnim roku kolejny wzrost okresu oczekiwania na należności, który w ostatnim roku analizy wynosił już ponad 2 miesiące. Pozytywne jest, że spółka potrafiła wynegocjować coraz dłuższe terminy płatności zobowiązań. Ponieważ spółka ma bardzo duże problemy z utrzymaniem płynności, dlatego reguluje swoje zobowiązania dopiero po otrzymaniu środków z należności od odbiorców.

W 2001 roku okres przez jaki firma jest kredytowana przez dostawców wynosi już prawie 3 miesiące.

Gdy w przyszłości okres oczekiwania na należności w dalszym ciągu będzie wzrastał istnieje bardzo poważne zagrożenie dla dalszego istnienia spółki, ponieważ dostawcy mogą nie zgodzić się na wydłużenie okresu kredytowania firmy Pol-N ponad 3 miesiące, a wówczas spółka nie będzie mogła uregulować zobowiązań ze względu na ujemny kapitał pracujący w dniach a co się z tym wiąże ujemny stan środków pieniężnych w dniach.

1998 1999 2000 2001

Kapitał pracujący w dniach |

6,37 |

-4,24 |

-4,91 |

-3,65 |

Stan środków pieniężnych (Kap. Pracujący - ZKO) |

8,39 |

-4,50 |

-4,95 |

-2,46 |

Ujemny kapitał pracujący w dniach od 1999 roku jest wynikiem ujemnego kapitału pracującego (przyczyny takiego stanu zostały wyjaśnione przy okazji analizy zadłużenia). Oznacza to, że aktywa trwałe są finansowane przez zobowiązania bieżące. Ujemny stan środków pieniężnych w dniach oznacza, że spółka musi szukać innych, alternatywnych źródeł finansowania swojej działalności. W 2001 roku spółka miała średnio przez 1,19 dnia do dyspozycji środki pochodzące z należności od odbiorców, jednak ze względu na ujemny kapitał pracujący spółka potrzebowała środków średnio przez 3,65 dnia, co oznacza, że przez 2,46 dnia musiała się finansować z innych nowo zaciąganych kapitałów obcych.

3. ANALIZA RENTOWNOŚCI.

3.1. ANALIZA RENTOWNOŚCI SPRZEDAŻY

Wszystkie wskaźniki rentowności sprzedaży mają zbliżoną tendencję: w 1999 roku następuje wzrost ich wartości a następnie coraz gwałtowniejszy ich spadek. Największy spadek odnotował wskaźnik rentowności działalności gospodarczej, co było spowodowane rosnącymi kosztami obsługi zadłużenia. Ogólnie można powiedzieć, że na kształtowanie się wartości wskaźników rentowności sprzedaży w przeważającej mierze miały wpływ :

wzrost kosztów działalności, który nie był równoważony odpowiednim wzrostem przychodów ze sprzedaży,

decyzje podjęte w 1999 roku o zwiększeniu udziału kapitałów obcych, których obsługa pochłania obecnie większość zysku na sprzedaży.

Od roku 1999 główne koszty rodzajowe (amortyzacja, zużycie materiałów i energii, usługi obce oraz wynagrodzenia) wzrastają, co świadczy o podnoszeniu poziomu i ewentualnym rozszerzeniu zakresu produkcji, jednak produkcji nie towarzyszy równie dynamiczny wzrost przychodów ze sprzedaży. W 2001 roku zanotowano również bardzo duży wzrost kosztów z tytułu podatków i opłat ( 742,92% ) co może być wynikiem ubezpieczenia się firmy od zdarzeń nadzwyczajnych lub np. błędnych decyzji. Ma to również odzwierciedlenie w poziomie zysków nadzwyczajnych w roku 2001 (1 392 303,00 zł w porównaniu z

215 931,00zł w roku poprzednim), które mogą pochodzić właśnie z wypłat od instytucji ubezpieczeniowych. Innym wytłumaczeniem tak wysokiego poziomu kosztów z tytułu podatków i opłat mogą być opłaty z tytułu akcyzy od sprowadzanych z zagranicy materiałów. Wzrost tych kosztów może więc łączyć się ze znacznym wzrostem pozycji zużycie materiałów i energii.

Wskaźnik poziomu kosztów. Zmiany w poszczególnych rentownościach były spowodowane zmianami kosztów, których zmiany obrazuje wskaźnik i jego zmiany. W 1998 koszty własne sprzedaży wynosiły 82,56% przychodów ze sprzedaży, w 1999 udział kosztów zmalał o 2,35 punktu % (do 80,23%), w 2000 wzrósł o 3,6% w stosunku do roku ubiegłego. Natomiast w 2001 koszty własne sprzedaży stanowiły już 92,33% przychodów ze sprzedaży (wzrost o 8,5% w odniesieniu do roku 1999).

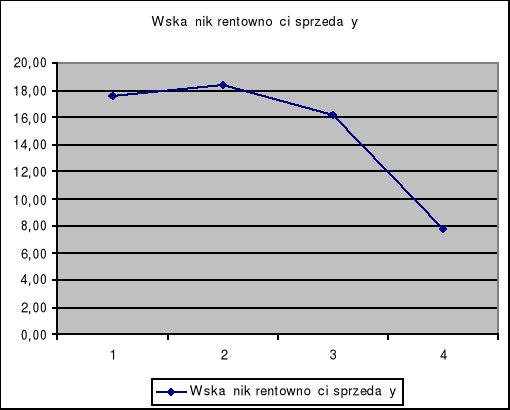

Wskaźnik rentowności sprzedaży. W 1998 wyniósł on 17,53%, co oznacza, że z 1 złotówki przychodów ze sprzedaży firma osiągnęła 18gr zysku ze sprzedaży. W 1999 nastąpił nieznaczny wzrost wskaźnika do 18,36% (niewielkie obniżenie kosztów działalności operacyjnej), natomiast w 2000 roku nastąpił spadek do 16,14% głównie w wyniku wzrostu kosztów działalności operacyjnej o 10% w stosunku do roku poprzedniego. W 2001 nastąpił jeszcze większy spadek wskaźnika niż w roku poprzednim, obniżył się on gwałtownie do 7,78%, co można tłumaczyć ponownym wzrostem kosztów działalności operacyjnej o 15% w odniesieniu do roku 2000.

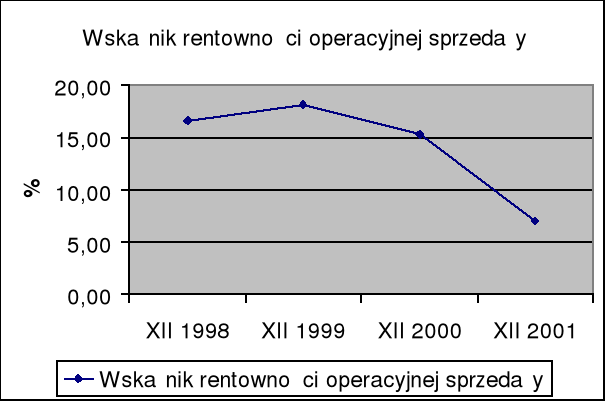

Wskaźnik rentowności operacyjnej sprzedaży. Rentowność działalności operacyjnej w 1998 wynosiła 16,66%, w 1999 wzrosła do 18,19% (obniżenie kosztów działalności operacyjnej, wzrost pozostałych przychodów operacyjnych), w 2000 spadła do 15,33% (wzrost kosztów działalności operacyjnej oraz spadek pozostałych przychodów operacyjnych). W 2001 firma odnotowała największy spadek rentowności operacyjnej sprzedaży, bo aż do 6,99%, głównie w wyniku wzrostu kosztów działalności operacyjnej.

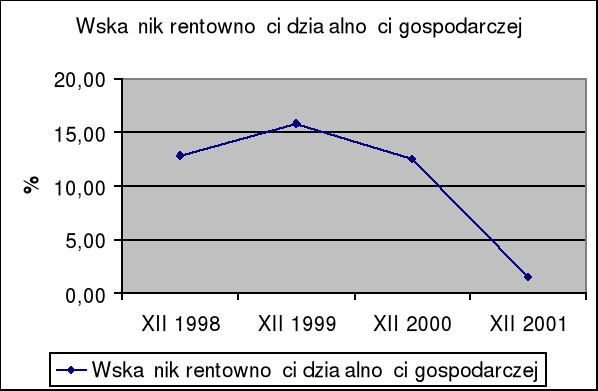

Wskaźnik rentowności działalności gospodarczej. W 1998 wyniósł on 12,81%, następnie wzrósł w 1999 do 15,78%, w 2000 spadł do 12,50% (koszty finansowe rosną szybciej niż przychody finansowe). Gwałtowny spadek wskaźnika rentowności gospodarczej nastąpił w 2001, ukształtował się on na poziomie 1,47%, co było spowodowane głównie wzrostem kosztów finansowych (o 96,55% w stosunku do roku poprzedniego) związanych ze spłatą odsetek i raty kapitałowej kredytu długoterminowego.

Wskaźnik rentowności sprzedaży brutto. W ciągu czterech lat kształtował się on podobnie jak wskaźnik rentowności gospodarczej. W 1998 był równy 12,80%, w 1999 wzrósł do 15,78%, w 2000 spadł do 12,46%, w 2001 mocno spadł do 1,56%.

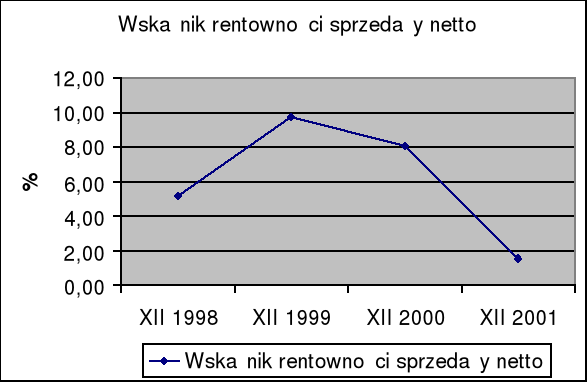

Wskaźnik rentowności sprzedaży netto. W 1998 osiągnął wartość 5,20%, co oznacza, że z 1 złotówki przychodów całkowitych ze sprzedaży, firma uzyskała 5 groszy zysku netto. W 1999 wskaźnik wzrósł do 9,73% , w 2000 nieznacznie spadł do 8,08%. Natomiast w 2001 zanotował gwałtowny spadek do 1,56%.

Wskaźnik rentowności netto. Określa efekt finansowy działalności gospodarczej przedsiębiorstwa w przeliczeniu na jednostkę posiadanych kosztów. W 1998 wskaźnik wyniósł 7,26%, czyli na 1 złotówkę kosztów własnych sprzedaży, przypadło 7 groszy zysku netto. W 1999 wskaźnik wzrósł do 12,44%, w 2000 obniżył się do 9,80% (wzrost kosztów własnych sprzedaży o 10% w stosunku do roku 1999), a następnie znacznie spadł do 1,73% (koszty własne sprzedaży ponownie wzrosły, tym razem o 15% w odniesieniu do roku 2000).

Zyskowność brutto sprzedaży. Efektywność finansowa na poziomie zysku brutto w 1998 wynosiła 14,76%, w 1999 wzrosła do 16,18% (wzrost zysku brutto), w 2000 spadła do 12,67% (spadek zysku brutto). W 2001 efektywność finansowa bardzo spadła do 1,60% (gwałtowny spadek zysku brutto o 86,82% w stosunku do roku poprzedniego).

3.2.ANALIZA PROGU RENTOWNOŚCI.

Marża brutto

1998 1999 2000 2001

Marża brutto |

475635643,51 |

497280265,65 |

529898301,00 |

491300675,00 |

Wsk. marży brutto |

0,48 |

0,49 |

0,50 |

0,44 |

Spółka zwiększała marżę brutto w latach 1998 - 2000, jednak w 2001 roku nastąpił spadek marży brutto a co się z tym wiąże spadek wskaźnika marży brutto liczonego jako relacja marży brutto do przychodów ze sprzedaży. Spadek w ostatnim roku analizy wynikał ze znacznego wzrostu kosztów zmiennych oraz małego wzrostu przychodów ze sprzedaży. Tak znaczny wzrost kosztów zmiennych w głównej mierze wynikał ze wzrostu zużycia materiałów i energii .

Próg rentowności

Próg rentowności liczony jako relacja kosztów stałych do wskaźnika marży brutto mówi nam jaką wartość sprzedaży powinna osiągnąć spółka aby przychody ze sprzedaży zrównały się z kosztami wyprodukowania wyrobów (zarówno stałymi jak i zmiennymi).

1998 1999 2000 2001

Próg rentowności |

659930463,65 |

615445561,04 |

730042020,75 |

926685719,90 |

Rosnący poziom progu rentowności informuje nas o rosnącym ryzyku działalności spółki, ponieważ aby osiągnąć zysk ze sprzedaży spółka musi osiągać coraz większe wartości sprzedaży. Znaczny wzrost progu rentowności w roku 2000 i 2001 spowodowany został wzrostem kosztów stałych ( 2000r i 2001r ) oraz spadkiem wskaźnika marży brutto. Dynamicznie rosnąca wartość progu rentowności oraz powoli rosnące przychody ze sprzedaży spowodowały znaczne zmniejszenie się marginesu bezpieczeństwa spółki.

1998 1999 2000 2001

Margines bezpieczeństwa |

32,96 |

39,22 |

31,47 |

16,90 |

Margines bezpieczeństwa informuje nas o ile procent mogą spaść przychody ze sprzedaży nie narażając spółki na straty z tytułu sprzedaży. W roku 2001 margines bezpieczeństwa dla analizowanej spółki wynosił już jedynie 16,9% co oznacza prawie dwukrotny spadek w stosunku do roku poprzedniego.

Inną miarą ryzyka działalności spółki są dźwignie : operacyjna i finansowa.

Dźwignia operacyjna informuje nas o ile procent wzrośnie zysk na sprzedaży gdy przychody ze sprzedaży wzrosną o 1%. Dźwignia ta umożliwia podniesienie rentowności operacyjnej aktywów przy wykorzystaniu stałych kosztów operacyjnych, z których najważniejsza jest amortyzacja.

1998 1999 2000 2001

DOL - (przy. ze sprz. -kz)/zysk ze sprzedaży |

2,76 |

2,67 |

3,08 |

5,67 |

Dźwignia ta informuje nas również o ryzyku działalności operacyjnej przedsiębiorstwa. W analizowanej spółce zauważamy bardzo wyraźny wzrost poziomu dźwigni w roku 2001 co było spowodowane bardzo dużym spadkiem poziomu zysku na sprzedaży.

Dźwignia finansowa informuje nas o ile procent wzrośnie zysk brutto gdy zysk na sprzedaży wzrośnie o 1%. Dźwignia ta umożliwia wykorzystanie stałych kosztów finansowych do podniesienia rentowności netto kapitału własnego oraz ponad proporcjonalny wzrost zysku brutto. Jest ona również miarą ryzyka finansowego przedsiębiorstwa. Warunkiem zaistnienia dźwigni finansowej jest korzystanie przez spółkę z kapitałów obcych.

1998 1999 2000 2001

DFL - (przy. ze sprz.-kz-ks)/EBT zysk brutto |

1,08 |

1,19 |

1,24 |

4,66 |

Dźwignia finansowa w spółce Pol-N wzrosła prawie czterokrotnie w 2001 roku, co było w głównej mierze spowodowane bardzo dużym wzrostem kosztów finansowych w tym roku. Jednak dźwignia zadziałała w odwrotną stronę - na niekorzyść spółki - spowodowała ponadproporcjonalny spadek zysku brutto. Wynikło to z niewystarczającej rentowności zainwestowanego kapitału obcego, która była mniejsza od kosztów obsługi tego kapitału, co spowodowało zamiast wzrostu - spadek zysku.

O łącznym ryzyku działalności spółki mówi nam poziom dźwigni łączonej, który jest iloczynem dźwigni finansowej i operacyjnej.

1998 1999 2000 2001

DCL |

2,97 |

3,18 |

3,81 |

26,42 |

Zauważamy, że poziom tej dźwigni zanotował ogromny skok w ostatnim roku co było efektem kumulacji działania efektów zarówno dźwigni operacyjnej jak i finansowej. Obecnie działalność spółki charakteryzuje się bardzo dużym poziomem ryzyka i będzie jej trudno pozyskać nowe kapitały obce długoterminowe, które mogą się okazać niezbędne do dalszego funkcjonowania spółki jak już zauważyliśmy to przy okazji analizy płynności.

3.3. ANALIZA RENTOWNOŚCI MAJĄTKU

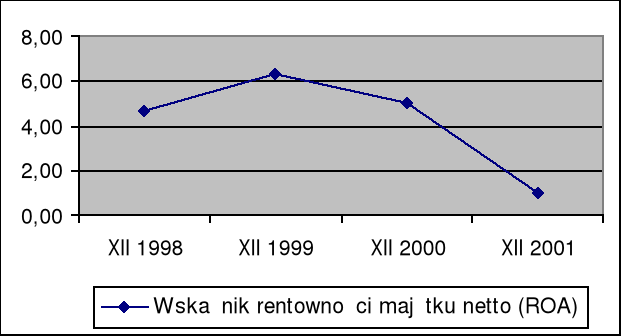

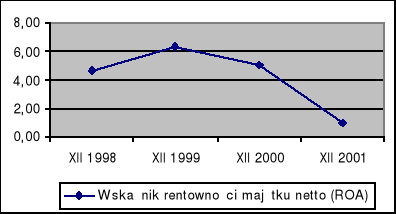

Wskaźnik rentowności majątku netto (ROA).Określa ile złotych zysku netto generuje majątek firmy, pokazuje jak efektywnie firma zarządza aktywami. W 1998 wskaźnik wyniósł 4,65%, czyli na złotówkę zaangażowanych aktywów przypada około 5 groszy zysku netto. W 1999 nastąpił wzrost o 1,71 punktu % (do 6,36%). Następnie w 2000 roku wskaźnik zmalał do 5,06%, w związku z czym zmniejszyła się efektywność finansowa całości majątku. Jednak największy spadek nastąpił w 2001, aż do 1,67% (spadek zysku netto w stosunku do roku poprzedniego o 79,67%).

Spadek rentowności spowodowany był z jednej strony systematycznym wzrostem wartości aktywów, ale przede wszystkim obniżeniem poziomu zysku netto, którego powody wyjaśnione zostały przy omawianiu rentowności sprzedaży.

Spadek rentowności majątku netto miał swoje podłoże w zaciągniętym w 1999 kredycie. Obsługa uzyskanych wówczas kapitałów obcych pochłonęła większe koszty niż przychody, które one wygenerowały.

Wskaźnik rentowności majątku brutto. W 1998 wynosił 11,44%, w 1999 spadł o 1,13 punktu %, do 10,31% (wzrósł zysk brutto, ale znacznie bardziej wzrosły aktywa ogółem), w 2000 spadł do 7,80% (spada zysk brutto, rosną aktywa ogółem). W 2001 wskaźnik znacznie spadł do 1,03%, co było spowodowane niewielkim wzrostem aktywów ogółem oraz bardzo dużym spadkiem zysku brutto o 86,82% w stosunku do roku poprzedniego. Tendencja malejąca w ciągu czterech lat.

Wskaźnik rentowności aktywów trwałych. Efektywność finansowa aktywów trwałych w 1998 wynosiła 5,34%, w 1999 wzrosła o 1,97 punktu % (do 7,31%), co było spowodowane wzrostem zysku netto o 71% oraz wzrosły aktywa trwałe o 25% (w porównaniu z rokiem 1998). W 2000 wskaźnik spadł do 5,77% (spadek zysku netto o 13,38% i wzrost aktywów trwałych o 9,76% w stosunku do roku ubiegłego). W 2001 efektywność finansowa aktywów trwałych spadła gwałtownie do 1,23% (w wyniku spadku zysku netto o 79,67% i spadku wartości aktywów trwałych o 4,85% w odniesieniu do roku poprzedniego).

Wskaźnik rentowności aktywów obrotowych. Efektywność finansowa aktywów obrotowych w 1998 wynosiła 35,61%, w 1999 wzrosła o 13,43 punktów % (do 49,04%), następnie w 2000 spadła do 41,17%. Natomiast w 2001 gwałtownie spadła do 6,15%. W ciągu czterech lat aktywa obrotowe miały tendencję rosnącą, zmiany zysku netto zostały opisane przy wskaźniku rentowności aktywów trwałych.

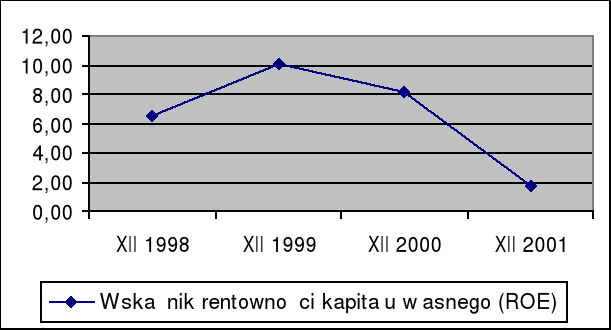

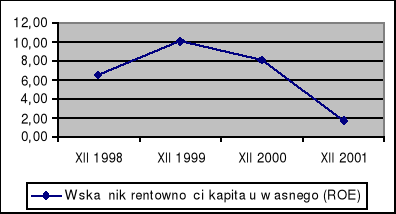

Wskaźnik rentowności kapitału własnego (ROE). W 1998 efektywność finansowa kapitałów własnych wynosiła 6,48%, czyli na 1 złotówkę zaangażowanego kapitału własnego przypadało 6 groszy zysku netto. Kapitały własne w pierwszych trzech latach miały tendencję rosnącą, w 2001 spadły. W 1999 wskaźnik wzrósł do 10,09% (bo wzrósł zysk netto), w 2000 spadł o dwa punkty procentowe (do 8,09%), spowodowane to było spadkiem zysku netto. W 2001 wskaźnik zanotował gwałtowny spadek do 1,67% (nieznaczny spadek kapitałów własnych, ale znaczny spadek zysku netto o 79,67% w stosunku do roku poprzedniego).

Wskaźnik rentowności kapitału podstawowego. W 1998 wynosił on 22,38%, w 1999 wzrósł do 38,33%, w 2000 spadł do 33,20%, w 2001 gwałtownie spadł do 6,75%. Kapitał podstawowy w ciągu 4 lat kształtował się mniej więcej na tym samym poziomie, zmiany w efektywności finansowej kapitałów własnych były spowodowane zmianami zysku netto. Gwałtowny spadek w ostatnim roku analizy był spowodowany ujemnym działaniem obu dźwigni co zostało omówione przy okazji analizy progu rentowności.

Wyszukiwarka