MIĘDZYNARODOWE STOSUNKI GOSPODARCZE

Merkantylizm - główna siła sprawcza rozwoju to pomyślnie rozwijający się handel zagraniczny (dodatnie saldo handlu zagranicznego).

Przez pojęcie zagranicznej polityki ekonomicznej należy rozumieć świadome oddziaływanie państwa na stosunki gospodarcze z zagranicą sprowadzają się z jednej strony do wytaczania określonych celów w tej dziedzinie, a w drugiej do wyboru i zastosowania określonych narzędzi, które poprzez wpływ na obroty gospodarcze mogą przyczyniać się do osiągnięcia tych celów.

Powiązania zagraniczne:

wymiana usług,

powiązania kapitałowe,

transfer technologii,

powiązania towarowe,

Ekonomia klasyczna [XVIIIw] - d. Ricardo - opracował teorię kosztów komparatywnych. Zajął się problemem opłacalności wymiany międzynarodowej. Stwierdził, że nie wystarcza tylko sprzedawać i kupować, ale trzeba to robić z zyskiem. Mogą to robić kraje, które produkują po kosztach względnie wyższych a kupują po kosztach względnie niższych. Szczególny wzrost zainteresowania problematyką międzynarodowych kontaktów gospodarczych w latach 70 XX w. wynikało to z następujących faktów:

globalizacja wielu problemów gospodarczych decydujących o światowej sytuacji gospodarczej tak w wymiarze poszczególnych krajów jak i gospodarki światowej jako całości,

odejście od ustanowionych w Bretton Woods stałych kursów walutowych na rzecz płynnych kursów walutowych,

ożywienie międzynarodowego rynku kapitałowego i utrzymywanie na tej podstawie nowych więzi między światowymi centrami finansowymi, ale także zrodzenie niepokoju co do perspektywy globalnej stabilizacji finansowej,

nowe uprzemysłowione kraje rozwijające się (NIC) przyjęły od krajów rozwiniętych znaczną część światowego eksportu artykułów przemysłowych,

brak równowagi w bilansach makroekonomicznych w połączeniu z przemianami w strukturze wymiany zrodził silne presje polityczne zagrażające otwartemu systemowi handlu światowego zbudowanemu w oparciu o GATT (teraz WTO), czy też ugrupowania organizacyjne,

Globalizacja - (okres międzywojenny - great depression), - nie ma możliwości by każde państwo robiło sobie same dla siebie bez integracji z zewnątrz. Są zbyt duże ingerencje i interakcje pomiędzy gospodarkami poszczególnych krajów.

1944 - Bretton Wood's - międzynarodowy fundusz walutowy - stworzono podstawę do utworzenia funduszu walutowego międzynarodowego.

GATT 1947 - powołana w celu wspierania harmonijnego handlu światowego - by znieść ograniczenia światowe w handlu.

Polityka Autarkiczna - zamykanie się w swoich własnych granicach. Eksportują tylko tyle by pokryć niezbędny import. [Irak, Cuba, Albania, Korea Płd]

Odejście od postanowień Bretton Woods (zasada sztywnych kursów walutowych) - przyjęta marża odchyleń +0,125% do -0,125%. Dawał duże poczucie stabilności w rozliczeniach międzynarodowych, ale był kosztowny.

Dwie formy powiązań kapitałowych:

inwestycje związane z zakładaniem przedsiębiorstw,

inwestycje pośrednie - [portfelowe, spekulacyjne przepływy kapitału],

Przypływy i odpływy kapitału mają negatywny wpływ na bilans płatniczy państwa, gdy stopy procentowe są niekorzystne w danym kraju. Żadnemu krajowi nie wpływa dobrze na bilans płatniczy duże wahania kursów waluty.

Lata 70-te do okres dużego podaży kapitału na rynkach światowych. Polska z tego korzystała zadłużając się na świecie.

Reglamentacja (rezerwa obowiązkowa), - stopa redyskontowa

Z punktu widzenia międzynarodowych organizacji finansowych za granicę bezpiecznego zadłużenia kraju tj takiego, które nie grozi konsekwencjami wystąpienia tzw. pułapki zadłużenia uważa się:

ogólna wartość zadłużenia kraju, nie powinna być większa niż wartość rocznych wpływów z tytułu eksportu danego kraju,

obsługa zadłużenia tj. rata spłaty plus odsetki, nie powinna przekraczać w skali roku 20-25% wartości rocznych wpływów z tytułu eksportu.

Plan Brady'ego - opracowano program wyjścia z tego problemu zadłużenia.

Apogeum spłaty zadłużenia zagranicznego Polski przypada na lata 2004.

Kraje nowouprzemysłowione (NIC) - Korea Płd, Hong-Kong, Singapur, Tajwan, Malezja.

Kraje te wpłynęły na zmianę na rynkach pracy, ponieważ przejęły produkcję z szeregu gałęzi produkcyjnych zwłaszcza przemysł chemiczny, tekstylny oraz weszły na rynki światowe z szeregiem wyrobów wysokiej technologii odbierając tym samym część rynku krajom wysoko rozwiniętym i powodując dalsze nasilenie konkurencji na rynkach światowych.

Współczesnym problemem nie jest produkowanie, ale sprzedawanie na rynkach światowych.

Brak równowagi w bilansach ekonomicznych zagroził

Wyniki prac GATT'u doprowadziły do znacznej redukcji ceł i ograniczeń pozataryfowych, tak by handel światowy był realizowany bez większych ograniczeń celnych.

Wystąpiły w szeregu krajów stagnacja [inflacja w warunkach stagnacji] slumpflacja [inflacja w warunkach recesji].

W naukach ekonomicznych nie poszukuje się modeli ekonomicznych równowagi od lat 70-tych. Jest nienormalne i niebezpieczne po uzyskaniu pułapów niebezpiecznych. Deficyt budżetowy nie powinien przekraczać normy... itd. [są pewne cechy które się bierze pod uwagę].

Cele zagranicznej polityki ekonomicznej.

Zmiana stopnia i sposobu włączenia gospodarki danego kraju do międzynarodowego podziału pracy,

Zmiana wielkości importu i eksportu i jego struktury,

Zwiększenie dochodów z tytułu obrotów szeroko pojętymi usługami,

Wpływanie na przepływy kapitałowe,

Poprawa relacji między cenami w eksporcie i imporcie,

Poprawa sytuacji w bilansie płatniczym.

Większość z nich ma charakter długoterminowy, nie nadający się do realizacji w jednym roku.

Cele powyższe powinny być realizowane wspólnie, wszystkie razem, ale istnieją sytuację, że realizacja jednego celu powoduje niezrealizowanie drugiego celu. Wspólnie się wykluczają.

Cel [1] może być realizowany przez aktywną politykę przemysłową i kształtowanie proeksportowej struktury gospodarki.

wykształcenie takich wyrobów które będą kupowane na rynkach światowych,

prowadzić politykę wpierania, promowania eksporterów na rynkach światowych,

terms of trade = (Sr Cu w Exp/Sr Cu w Imp)X100%

Formy zagranicznej polityki ekonomicznej.

Ze względu na formy regulacji zagraniczną polityką ekonomiczną dzieli się na:

politykę autonomiczną, - zmierza do osiągania wytyczonych przez państwo celów za pomocą narzędzi o których wyborze, formie i skali zastosowania decyduje ono samo, bez uzgadniania tego z innymi państwami.

polityka umowna, konwencyjna, - zmierza do osiągania wytyczonych celów przez zawieranie z innymi krajami umów gospodarczych. W sposób zasadniczy wpływa na politykę autonomiczną tj. wyklucza stosowanie określonych narzędzi, jeśli jest to sprzeczne z zawartą wcześniej umową i po drugie polityka umowna, jeśli na jej podstawie zostały wprowadzone zasady wzajemnego traktowania się powoduje, że posunięcia autonomiczne danego kraju muszą być zgodne z tymi zasadami.

Zasady wzajemnego traktowania się krajów w powiązaniach gospodarczych z zagranicą określane są na podstawie Klauzuli największego uprzywilejowania oraz klauzuli narodowej. KNU oznacza zasadę równości traktowania niedyskryminacji i korzyści. Jest to zasada polityki handlowej polegająca na tym, że dany kraj (A) przyznający tą klauzulę innemu krajowi (B) zobowiązuje się, że w stosunkach gospodarczych kraj (B) będzie traktowany tak samo i otrzyma od kraju (A) w zakresie wymiany handlowej te same ustępstwa, udogodnienia i korzyści, jakie otrzymały już lub otrzymują w okresie obowiązywania KNU od kraju (A) wszystkie inne kraje.

Klauzula narodowa oznacza, że kraj (A) przyznając tą klauzulę krajowi (B) zobowiązuje się traktować na swoim terytorium towary pochodzące z kraju (B) tak samo jak traktuje własne towary.

Ze względu na stopień protekcji w powiązaniach z zagranicą można wyróżnić dwie formy polityki zagranicznej:

Polityka wolnego handlu, w swojej czystej postaci oznacza, że państwo powstrzymuje się od bezpośredniego oddziaływania na obroty gospodarcze z zagranicą. Nie są więc stosowane cła i ograniczenia pozacelne. Nie oznacza to, że państwo wyłącza się z oddziaływaniem na obroty gospodarcze z zagranicą. Oddziaływanie to sprowadza się do prowadzenia polityki umownej, której celem jest zapewnienie maksymalnej swobody w dostępie do rynków zagranicznych dla towarów i przedsiębiorstw krajowych i nie stwarzanie utrudnień w dostępie do rynku krajowego dla producentów zagranicznych.

Polityka protekcjonizmu, polega na szerokim wykorzystaniu roli państwa w popieraniu eksportu oraz na ochronie rynku wewnętrznego i rodzimej produkcji przed konkurencją zagraniczną. Wychodzi z założenia, że potencjał ekonomiczny i konkurencyjność poszczególnych krajów są zróżnicowane stąd podejście liberalne dla krajów słabiej rozwiniętych jest niekorzystne. W skrajnej postaci polityka protekcjonizmu przyjmuje formę polityki autarki gospodarczej. Oznacza ona dążenie państwa do ograniczenia importu tylko do tych artykułów, które są niezbędne, a które nie mogą być wytworzone w danym kraju. Eksport zaś dopuszczalny jest w takich rozmiarach, w jakich niezbędny, konieczny jest dla pokrycia niezbędnego importu.

Wady polityki protekcjonizmu - polityka protekcjonizmu, jeżeli przyjmuje zbyt ostre formy i jeżeli występuje zbyt długo, to opóźnia rozwój kraju, gdyż osłabia konkurencję zagraniczną a tym samym osłabia zainteresowanie przedsiębiorstw podnoszeniem poziomu technicznego i ekonomicznego, sprzyja utrzymywaniu przestarzałych struktur gospodarczych, wywołuje niebezpieczeństwo nieodwracalnej protekcji. W stosunkach gospodarczych z zagranicą wywołuje potencjał wojen handlowych, powoduje naruszenie zasad konkurencji w powiązaniach na rynkach światowych (rynek lotniczy).

Zalety polityki protekcjonizmu - ułatwia rozwój w różnych dziedzinach produkcji, gdy w innych krajach są one bardziej rozwinięte. Po drugie, w krajach słabo rozwiniętych o przewadze produkcji surowcowo-rolniczej, sprzyja uprzemysłowieniu kraju a nawet je uwarunkowuje.

Cła i polityka celna

Rola ceł w polityce międzynarodowej staje się coraz mniejsza i nie jest to narzędzie bardzo istotne.

Unia europejska w swoich działaniach doprowadziła do tego, że rynki 15-tki jest wspólnym rynkiem. Nie ma tam żadnych ograniczeń już od 68 roku, w postaci ceł lub innych ograniczeń.

Unia europejska (dawne EWG) już od 68 roku nie stosuje ceł. (pierwsze 6 krajów)

UE wprowadziła jednolity rynek, więc przepływ towarów odbywa się bez kontroli celnej.

WTO liberalizacja wymiany w gospodarce światowej, poza wymienionymi okolicznościami EU,. Jest efektem prac prowadzonych w ramach GATT (od 95 roku WTO). Celem tej organizacji jest bowiem wielostronna liberalizacja handlu, oraz przeciwdziałanie dyskryminacji w wymianie handlowej. WTO tworzy i nadzoruje system reguł postępowania w zakresie międzynarodowych stosunków handlowych. Główne obszary jej działania to:

Prowadzi wielostronne negocjacje w ramach rund negocjacyjnych, (przy czym rundy negocjacyjne trwają nawet po kilka lat)- Pierwsze rundy były prowadzone już po wojnie, ale najważniejsze to

Runda Kennedy'ego (1964-67) - średni poziom clenia po tych negocjacjach obniżył średnią ważoną ceł o 38%.

Runda Tokijska (1973-79) - ważona stawka celna spadła o kolejne 30% i średnio spadła średnio z 7,2% do 4,8%.

Runda Urugwajska (1986-94) - obniżenie poziomu clenia o następne 30%, co obniżyło poziom ceł w gospodarce światowej do 3,9%. (w Polsce w tym czasie poziom clenia wynosił ponad 9,5%) Poza problemami redukcji ceł zajęła się liberalizacją handlu rolnego, a także redukcją niektórych środków parataryfowych (tj. subwencje eksportowe). Zakończyła się nie do końca pomyślnie, gdyż załatwiała własne sprawy pewnych krajów. Nie załatwiła wszystkich zakładanych przez siebie celów.

Kolejne zadania WTO to modyfikowanie przepisów i kodeksy w celu przeciwdziałania nowym barierom w handlu, rozstrzyga spory dotyczące zobowiązań wynikających z podpisanego układu.

Zasada niedyskryminacji i równości traktowania realizowana jest przez przyznawanie klauzuli największego uprzywilejowania (KNU), a także stosowanie KN.

Cło i jego kryteria

Cło jest to opłata nakładana przez państwo na towar w momencie przekroczenia granicy celnej danego kraju. Przy czym nieistotne jest czy opłatę tą uiszcza eksporter czy importer, skutki zastosowania ceł ponosi ostatecznie nabywca towarów. Ekonomiczny mechanizm ceł polega bowiem na tym, że w każdej sytuacji zwiększają one ceny towarów, a tym samym wpływają na popyt i podaż a także wielkość i strukturę obrotów towarowych z zagranicą.

Z punktu widzenia ruchu towarów, cła dzielą się na:

cła importowe,

cła eksportowe

cła tranzytowe.

Cła importowe mają na celu:

ochronę produkcji krajowej,

ochronę poziomu cen wewnętrznych,

dążenie do poprawy bilansu handlowego jako środek retorsji, dyskryminacji lub preferencji,

cele fiskalne.

Cła eksportowe, stosowane bardzo rzadko, głównie ze względów fiskalnych i tylko w stosunku do takich towarów, których zbyt za granicą jest pewny, bez względu na cenę. Może się to zdarzyć w sytuacji, gdy dany kraj zajmuje pozycję monopolistyczną, lub wyłącznego monopolisty w danej grupie towarowej.

Cła tranzytowe - współcześnie nie są stosowane.

Podział ceł z punktu widzenia celów ekonomicznych jaki pełnią cła:

cła fiskalne

cła ochronne

cła ekspansywne

Cła fiskalne służą do zasilenia budżetu państwa. Przy przyjmowaniu tego kryterium błędne jest rozumowanie, że drogą do zwiększania zasilenia budżetu z tytułu ceł jest podnoszenie ich wysokości. Poziom ceł powinien być zależny od rodzaju towarów i cenowej elastyczności popytu na towary, na które podnosi się cła na rynku danego kraju. Poziom clenia powinien być optymalny, tak by zasilić budżet państwa najwyższymi wpływami, czyli nie spowoduje spowolnienia eksportu.

Cła ochronne stosowane głównie w celu ochrony wybranych gałęzi produkcji krajowej. Ich celem jest wyrównywanie na rynku danego kraju poziomu konkurencyjności cenowej między droższymi towarami krajowymi i tańszymi zagranicznymi. Powinny być stosowane tylko w określonych okresach i nie powinny być stosowane zbyt długo.

Cła ekspansywne służą ochronie cen wewnętrznych, są stosowane, gdy produkcja w kraju jest zmonopolizowana, a cła służą ochronie wysokiej ceny monopolistycznej.

Ze względu na sposób określania wielkości ceł dzielimy na cła:

ad valorem - ustalane w procentach wartości w stosunku do ceny,

cła specyficzne - ustalane od ilości wyrażane w określonych jednostkach miary,

cła kombinowane - ustalane zarówno od ilości jak i wartości,

W zależności od taryfy celnej cła dzielą się na :

Cła maksymalne, stosowane w wymianie z krajami nietraktatowymi, tj. takimi, z którymi dany kraj nie ma podpisanej klauzuli największego uprzywilejowania.

Cła minimalne stosowane w wymianie z krajami traktatowymi, tj. takimi, z którymi dany kraj taką klauzulę przyznał.

Cła preferencyjne -

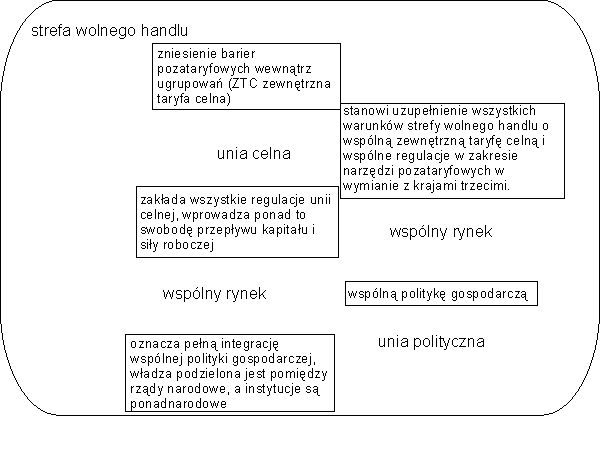

Strefy wolnego handlu - strefy te tworzone są po to, by zwiększyć rynek dla własnych firm i zdynamizować wzrost gospodarczy. Cel ten jest osiągany przez redukcję lub eliminację wewnętrznych barier taryfowych i pozataryfowych na produkty i usługi. Każdy kraj w relacjach z krajem trzecim może stosować zróżnicowane zewnętrzne taryfy celne.

Unia celna stanowi uzupełnienie wszystkich warunków strefy wolnego handlu o wspólną zewnętrzną taryfę celną i wspólne regulacje w zakresie narzędzi pozataryfowych w wymianie z krajami trzecimi.

Strefa wolnego handlu (EFTA) - zniesienie barier pozataryfowych wewnątrz ugrupowań (ZTC zewnętrzna taryfa celna)

Wspólny rynek - unia celna - zakłada wszystkie regulacje unii celnej, wprowadza ponad to swobodę przepływu kapitału i siły roboczej

Cztery filary swobód europejskich - swoboda przepływu towarów, kapitału usług oraz siły roboczej.

Unia gospodarcza oznacza wspólną politykę gospodarczą bez ograniczeń w zakresie towarów i usług, pracy i kapitału, wymaga ponad to koordynacji polityki podatkowej i monetarnej. Etap ten zakłada rezygnację z dużej części suwerennych uprawnień w zakresie regulacji polityki gospodarczej na rzecz ponadnarodowych organów wspólnoty. Etap ten zakłada także możliwość wprowadzenia wspólnej waluty.

Unia polityczna oznacza pełną integrację wspólnej polityki gospodarczej, władza podzielona jest pomiędzy rządy narodowe, a instytucje są ponadnarodowe.

W zakresie obrotów handlowych unia celna wywołuje dwa efekty tj. efekt kreacji handlu ora z efekt przesunięcia handlu.

Efekt kreacji - usunięcie ceł i innych barier handlowych między krajami Unii i wprowadzenie wspólnej zewnętrznej taryfy celnej (WZTC) powoduje kreacje handlu czyli wzrost wielkości wzajemnych obrotów pomiędzy krajami tworzącymi unię.

Efekt przesunięcia polega na tym, że likwidacja barier celnych i innych ograniczeń w handlu oraz wprowadzenie wspólnej zewnętrznej taryfy celnej wobec krajów trzecich, powoduje przesunięcie się źródeł zakupu określonych towarów z krajów o niższych kosztach produkcji, lecz pozostających na zewnątrz unii do krajów wchodzących do krajów wchodzących w skład unii. Oznacza to, że kraje unii rezygnują z importu z krajów trzecich na rzecz importu z krajów wchodzących w skład unii celnej.

Cła dyskryminacyjne występują, gdy cła stosowane wobec jakiegoś kraju lub ich grupy są wyższe od cen maksymalnych przewidzianych w jego taryfie celnych. Mogą występować jako cła retorsyjne (odwetowe) stosowane, gdy eksport danego kraju napotyka na utrudnienia ze strony innego kraju.

Cła anty dumping'owe - stosowane w celu podniesienia cen dumpingowych towarów importowanych do poziomu cen wewnętrznych danego kraju.

Cła wyrównawcze - służą do wyrównywania cen tych towarów, których eksport do danego kraju jest subsydiowany.

Taryfa celna - jest to usystematyzowane zestawienie stawek celnych pobieranych przy przechodzeniu towarów przez granicę celną państwa. Zestawienie to zawiera szczegółowe nazwy towarów podlegających ocleniu w razie wywozu i przywozu, podanie sposobu naliczania cła, poziomy stawki celnej, rabaty oraz nazwy towarów, których wywóz i przywóz są zakazane.

Przyjęte systemy klasyfikowania towarów w taryfie celnej.

Wg wysokości stawek celnych,

W porządku alfabetycznym,

Wg różnych właściwości klasyfikowanych towarów, zwłaszcza zaś:

pierwotny materiał z którego wyprodukowany jest towar,

faktyczny skład chemiczny,

zawartość określonych składników w momencie dokonywania kontroli celnej,

przeznaczenie towaru,

stopień wykończenia lub faza produkcji w której towar się znajduje,

Sposób budowy taryfy celnej - mogą występować jako:

taryfy jednokolumnowe - zawierają autonomiczne stawki celne,

taryfy wielokolumnowe - w tym:

taryfy dwukolumnowe, gdzie w jednej kolumnie wymienia się stawki autonomiczne stosowane w odniesieniu do wszystkich krajów z którymi nie zawarto odrębnych porozumień dotyczących ulg celnych. Jest to tzw. taryfa generalna.

Taryfa konwencyjna (kolumna stawek konwencyjnych) - podaje stawki celne przyznane na zasadzie wzajemności na podstawie zawartych, międzypaństwowych umów gospodarczych.

Taryfy trójkolumnowe

Występuje w nich kolumna taryf generalnych i dwie kolumny stawek konwencyjnych tj. stawki dla ogółu partnerów umownych i stawki przyznane partnerom szczególnie uprzywilejowanym tj. tym, którym przyznano cła preferencyjne.

Polska taryfa celna została wprowadzona w 1976r. Podstawą wymiaru cła jest głównie wartość clonego towaru, w niektórych przypadkach ilość lub masa netto. Stawki celne określa rada ministrów w drodze rozporządzenia. Podstawą jest Prawo Celne z roku 1989, na mocy której towar sprowadzany z zagranicy może być skierowany do obrotu na Polskim obszarze celnym tylko po dokonaniu odprawy celnej. Odprawa celna następuje na wniosek podmiotu dokonującego importu na podstawie zarządzenia prezesa GUC z 1995r, wnioski składa się na formularzu zgłoszenia celnego tzw. jednolitym dokumencie administracyjnym w skrócie zwanym SAD.

Wolny obszar celny (WOC) - jest to wyodrębniona część obszaru celnego danego kraju traktowana jako zagranica na której terenie może być prowadzona działalność gospodarcza przez Polskie, zagraniczne i międzynarodowe podmioty zagraniczne z wyłączenie handlu detalicznego i handlu na terenie portów morskich, lotniczych, rzecznych, przejść granicznych. Obrót towarowy pomiędzy WOC, a pozostałym obszarem odbywa się na podstawie przepisów prawa celnego. Obrót towarowy między WOC a zagranica jest wolny od kontyngentów ilościowych i wartościowych pozwoleń wywozu i przywozu, należności celnych podlega jednak dozorowi celnemu i kontroli celnej. Towary wprowadzone do wolnego obszaru celnego, podlegają zgłoszeniu do statystyki państwowej.

Skład celny - jest to wyodrębniona część obszaru celnego, traktowana jako zagranica na terenie której podmioty gospodarcze, które mają siedzibę w kraju mogą składać, przechowywać towary, dokonywać ich konfekcjonowania. Zezwolenie na założenie i prowadzenie składu celnego wydaje prezes GUC. Towar w składzie celnym nie może być przechowywany dłużej niż 12 miesięcy. Oddanie towaru do składu celnego wymaga złożenia zabezpieczenia majątkowego w celu zagwarantowania należności celnej.

Bariery pozataryfowe - narzędzia celne oraz ograniczenia pozataryfowe. Dzielą się na parataryfowe i pozataryfowe.

Bariery para taryfowe - to wszelkiego rodzaju bariery dal importu. Z reguły związane z działaniem mechanizmu cenowego, które nie będąc cłami wywołują skutki analogiczne do skutków celnych. Zwiększają one bowiem ceny towarów importowanych a tym samym obniżają ich konkurencyjność na rynku wewnętrznym danego kraju, mogą zastępować cła lub występować jako ich uzupełnienie.

Bariery pozataryfowe - to wszystkie te posunięcia państwa, które nie zastępując ceł i niezależnie od ceł towarów limitują obroty handlowe i wpływają na ich wielkość.

Środki pozataryfowe podobnie jak cła są wykorzystywane jako narzędzia realizacji celów polityki handlowej. Poza ogólnymi celami polityki cenowej pozwalają także na realizację innych celów, takich jak osiągnięcie stabilizacji ceł.

Różnice pomiędzy cłami a ograniczeniami pozataryfowymi:

Przeszkody poza celne ograniczają wymianę przez wprowadzanie elementu niepewności zarówno dla importera jak i eksportera. (element niepewności wynika z faktu iż nie wiadomo w jaki sposób będzie obciążony towar przywieziony do innego kraju, nie wiadomo czy te taryfy będą w ogóle stosowane, oraz dodatkowy element to procedury administracyjne).

W odniesieniu do wieli pojedynczych produktów stosuje się jednocześnie kilka rodzajów ograniczeń pozataryfowych, a jednocześnie cło. W takim wypadku trudno jest określić oddziaływanie tych środków, każdego oddzielnie na kształtowanie wymiany.

Z czego wynika stosowanie ograniczeń pozataryfowych.

Zwolennicy protekcjonizmu są w stanie łatwiej wymóc zastosowanie nowych barier pozataryfowych aniżeli podniesienie ceł.

Międzynarodowych negocjacjach zmierzających do liberalizacji handlu przeszkody pozataryfowe są szczególne trudnym przedmiotem rokowań, ponieważ trudno jest określić w sposób bezpośredni lub pośredni, poprzez wyliczenie ekwiwalentu taryfowego w jakim stopniu ograniczają one faktycznie wymianę.

Bariery parataryfowe -

opłaty wyrównawcze - mają nie dopuszczać na rynek wewnętrzny danego kraju towarów zagranicznych po cenie niższej od ceny określonej przez państwo, a więc mają wyrównywać ceny towarów importowanych do poziomu obowiązującego na rynku wewnętrznym danego kraju. Aby zrealizować ten cel, ich wysokość nie może być stała, lecz zmienia się stosownie do zmian ceł towarów importowanych. Ich rolą jest bowiem wyrównywanie cen towarów pochodzących z importu do poziomu ustalonego przez państwo dla danych towarów na rynku wewnętrznym. Opłaty wyrównawcze są więc funkcją cen wewnętrznych odwrotnie niż cła, gdzie wysokość cen wewnętrznych towarów importowanych przy danych cenach zakupu w imporcie określają cła. A więc ceny wewnętrzne są funkcją ceł.

Depozyty importowe - polegają na tym, że państwo uzależnia zgodę na dokonanie importu od płacenia przez importera na specjalny rachunek depozytowy sumy odpowiadającej określonemu procentowi wartości importowanych towarów. Wpłata ta jest czasowym depozytem i po upływie z góry określonego czasu jest zwracana importerowi. Oznacza ona jednak dla importera dodatkowe koszty importu, które wlicza w cenę. Depozyty importowe działają podobnie jak cła, tj. przez mechanizm cenowy.

wykład 6 do uzupełnienia

Inne czynniki które warunkują kurs waluty to czynniki ekonomiczne tj. to stan bilansu handlowego, stopień reglamentacji walutowej, stan koniunktury w danym kraju, różnice w stopach procentowych i stopach inflacji między danym krajem a innymi krajami, polityka walutowa i pieniężno kredytowa.

Druga grupa wpływająca na kurs walut to sytuacja polityczna, czynniki psychologiczne (optymistyczne bądź pesymistyczne przewidywania co do koniunktury w danym kraju).

Czynniki spekulacyjne -granie na zwyżkę lub zniżkę cen.

Zmiany kursów walut - polegają na wzroście lub spadku. Jeśli na rynku występuje obniżka wartości waluty nazywamy to deprecjacją. Może to dążyć do dewaluacji. Podniesienie rynkowego kursu nazywamy aprecjacją, może po niej nastąpić rewaluacja. Przed dewaluacją lub rewaluacją waluty występuje zwykle zjawisko deprecjacji (spadku), lub (aprecjacji na rynkach walutowych. Jest to zjawisko rynkowe, w przypadku gdy spada kurs waluty krajowej, na rynkach walutowych do poziomu niższego niż kurs oficjalny, mówi się że dana waluta jest nadwartościowa lub przeszacowana. Nadwartościowość usuwa się przez dewaluację. Jeśli kurs rynkowy danej waluty jest wyższy od kursu oficjalnego, mówi się podwartościowości, czyli niedoszacowaniu waluty, którą usuwa się przez rewaluację.

Rodzaje kursów walutowych. W gospodarce rynkowej wyróżnia się w zależności od prowadzonej polityki gospodarczej dwa rodzaje kursów, tj.

kurs stały, sztywny - polityka kursu stałego polega na tym, że kurs ustalony w stosunku do jakiejś wielkości bazowej, najczęściej innej waluty, lub koszyka walut, może się zmieniać w niewielkim tylko zakresie w górę lub w dół.

Kurs płynny, elastyczny- polityka kursu płynnego dopuszcza swobodne ustalanie poziomu kursu na rynku w zależności od popytu i podaży danej waluty.

ESW wprowadzono w rzycie w 78 roku. Ustabilizowanie kursów walutowych w ramach europejskiego systemu walutowego. Odchylenia przyjęte mogły być pomiędzy +1,25 oraz -1,25. Odstępstwa dla dwóch słabszych krajów -Irlandii oraz Włoch. W odpowiedzi na destabilizację kursów walutowych wprowadzono jednostki obrachunkowe. Międzynarodowy fundusz walutowy przyjął SDR (specjal draging rate). Początkowo kurs jednej jednostki SDR miał być średnią ważoną walut wszystkich krajów, które miały powyżej 1 jednostki.

Teraz kurs jednej jednostki SDR liczy się jako średnią ważoną kursów walutowych następujących walut; dolar amerykański, marka niemiecka, funt szterling, frank francuski, Yen japoński. Jako współczynnik wagi przyjęto udziały tych krajów w handlu światowym. Kurs jednej jednostki eki, liczono jako współczynnik wagi przyjęto tu udział tych krajów w handlu wewnątrz wspólnoty oraz wskaźnik PKB.

Zalety i wady kursu stałego i płynnego.

Zaletą kursu stałego jest stabilizowanie warunków wymiany co sprzyja rozwojowi handlu. Firmy prowadzące handel zagraniczny są skłonne do zawierania długoterminowych transakcji i kontraktów mogą planować działalność na wiele lat z góry. Utrzymanie tego kursu jest jednak trudne, wymaga bowiem podporządkowania temu celowi całej polityki makroekonomicznej, szczególnie ważne jest wówczas utrzymywanie stabilnych cen na rynku krajowym dla zachowania stabilności w obrocie eksportowym i obronie na rynkach krajowych przed konkurencjom ze strony eksportu. TO zaś wymaga wysokiej dyscypliny budżetowej, kontrolowania ekspansji kredytowej banków komercyjnych poprzez określanie stopy procentowej. Dodatkowo politykę kursu stałego utrudnia lub wręcz uniemożliwia w ogóle, swoboda przepływu kapitałów na rynkach międzynarodowych. Mają one często charakter spekulacyjny a ich rozmiary są tak duże, że żaden kraj jest w stanie sprostać finansowo utrzymaniu kursu na stałym poziomie.

Operacje typu swaps - to operacje polegające na odsprzedaży lub skupie waluty na rynkach zagranicznych.

Kurs płynny - zalety i wady

Kurs płynny jako cena równowagi, bilansuje popyt i podaż waluty własnego kraju pozostawiając więcej swobody na kształtowanie wewnętrznej polityki ekonomicznej. Jego wadą jest zmienność wprowadzająca do handlu element ryzyka kursowego, niepewność warunków wymiany zmusza firmy do zawierania transakcji zabezpieczających przed ryzykiem kursowym co podnosi koszty transakcji.

Polityka polegająca na urynkowieniu złotówki w Polsce w 1990 r z chwilą wprowadzenia wewnętrznej wymienialności złotego. Do maja 1991 roku, prowadzono politykę kursu stałego, w 1995 roku podjęto decyzję o częściowym upłynnieniu kursu złotego, a w 2000 roku o całkowitym upłynnieniu kursu złotego.

Ze względu na liczebność kursów, może być kurs jednolity. Oznacza to, że całość obrotu za granicą odbywa się po jednolitym kursie.

Kurs dualny (podwójny) oznacza występowanie dwóch oficjalnych kursów walutowych, tj. odrębnego dla obrotów handlowych i odrębnego dla obrotów kapitałowych.

Zmiana kursu walut wybiera wpływ na zmiany bilansu płatniczego

W wypadku dewaluacji waluty następuje potanienie towarów w kraju, który walutę zdewaluował na rynkach zagranicznych i jednocześnie podrożenie towarów importowanych na jego rynkach wewnętrznych.

Wpływ dewaluacji na eksport i import występuje ze zmiennym nasileniem. Bezpośrednio po dewaluacji występuje z reguły pogorszenie składnika terms of trade. Odbija się to niekorzystnie zwłaszcza w ciągu kilku miesięcy po dewaluacji na bilansie handlowym.

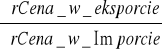

Terms of trade =

Ostateczny efekt dewaluacji z punktu widzenia bilansu handlu zagranicznego, zależy od tego, czy zaważy negatywny wpływ terms of trade, czy pozytywny efekt na towary eksportowane i ograniczania popytu na import. Ten ostatni uwarunkowany jest cenową elastycznością popytu zagranicznego na towary eksportowane i cenową elastycznością popytu krajowego na towary z importu. Warunku pozytywnego wpływu określone są wzorem Levnera-Marshalla ![]()

![]()

gdzie alfa z jest to elastyczność popytu zagranicznego na towary eksportowane, a alfa k to cenowa elastyczność popytu krajowego na import.

Kolejnym czynnikiem warunkującym wpływ dewaluacji jest elastyczność podaży krajowej przeznaczonej na eksport i podaży zagranicznej dóbr importowanych do danego kraju.

Powodzenie dewaluacji zależne jest też od reakcji cen wewnętrznych tj. od tego w jakim stopniu i w jakim tempie nastąpi pod jej wpływem wzrost cen wewnętrznych w kraju który walutę zdewaluował. Jest to w dużym stopniu warunkowane udziałem wsadu importowego w kosztach produkcji.

Efekt dewaluacji warunkowany jest też reakcją kursów walut innych krajów tj. tym czy wystąpią tzw. dewaluacje wtórne.

Stopa procentowa.

Normy sterujące są to narzędzia pośredniego oddziaływania.

Stopa procentowa - Ma wpływ na obroty handlu zagranicznego poprzez zmiany popytu globalnego na rynku. Wzrost stopy procentowej podnosi cenę kredytu i oprocentowanie depozytów bankowych. Droższy kredyt sprawia, że część transakcji staje się nieopłacalna, jednocześnie rosną oszczędności pobudzane wyższym oprocentowaniem depozytu. W efekcie tego maleje popyt globalny na rynku wewnętrznym, co skłania przedsiębiorstwa krajowe do poszukiwania możliwości zbytu na rynkach zagranicznych. Drogi kredyt eliminuje też inwestycje mniej rentowne i o długim okresie zwrotu, wymuszając na podmiotach gospodarczych obniżanie kosztów produkcji, zmiany jej struktury i poprawy jakości. Zbyt wysoka stopa procentowa wywołuje jednak skutki negatywne tj. generuje zbyt wysokie oszczędności w stosunku do możliwości inwestycyjnych ograniczonych z jednej strony ceną kredytów, z drugiej z recesją na rynku wewnętrznym. Po drugie w handlu zagranicznym występuje wprawdzie saldo dodatnie, ale przy niewielkich obrotach. Dodatnie saldo oznacza tendencję do aprecjacji waluty, co w połączeniu z wysokim oprocentowaniem wkładów może powodować napływ kapitałów spekulacyjnych liczących na szybkie zyski.

Zbyt niska stopa procentowa powoduje małą podaż oszczędności i nadmierny popyt na kredyt. Przy niskiej stopie procentowej nawet mało rentowne inwestycje stają się opłacalne. Nieopłacalność oszczędzania tworzy silny popyt na towary i usługi w tym importowane. Efektem tej sytuacji może być ujemne saldo handlu zagranicznego.

Sposoby rozliczeń w handlu zagranicznym.

Nietypowe transakcje w obrocie z zagranicą.

Barter - ma długą historię, wprowadzone w 19 wieku przez Brytyjczyków. Oznacza umowę handlową w myśl której następuje wymiana jednego towaru na inny towar, lub kilku towarów na kilka innych. Transakcja barterowa, może się składać z jednej umowy kupna sprzedaży, ale także z dwóch oddzielnych umów na dostawę towarów z każdej strony. Istotne jest w tego typu transakcji to, że wartość dostaw po obydwu stronach musi być identyczna a zatem nie występuje transfer pieniędzy. Przedmiotem transakcji barterowych są głównie towary trudno zbywalne w transakcjach wolnodewizowych. Obrót barterowy z punktu widzenia towarowego jest więc ograniczany przez państwo do tej formy obrotu. Nie są więc dopuszczane towary które mogą być sprzedawane w obrocie dewizowym.

Jakie elementy powinny się znaleźć w kontrakcie barterowym?

elementy formalno porządkowe (adresy, podpisy, kontakt itp.)

przedmiot kontraktu,

przedmiot i wartość wzajemnych dostaw,

która ze stron bierze na siebie koszty transportu,

terminy dostaw, jest to szczególnie ważne gdy jedna ze stron dostarcza towar jednorazowo, a druga partiami. Konieczne jest wtedy przyjęcie zasad zapewniających wykonanie zobowiązania przez stronę, która otrzymała całość dostawy np. gwarancje bankowe a także klauzule arbitrażowe.

Zawiadomienie o dostawie - ustala się sposób i terminy odbioru dostawy,

Warunki transportu i dokumenty transportowe łącznie z opakowaniem i oznakowaniem towaru,

Ubezpieczenie towaru - ustalenie do jakiego miejsca i na jakich warunkach ubezpiecza się towar,

Warunki płatności - sposób dostarczenia faktury dostaw,

Tzw. klauzula siły wyższej - jej sformułowanie jest dosyć szczególne gdyż niedostarczenie towaru przez jedną ze stron w sytuacji, gdy druga strona go dostarczyła nie daje podstawy do rozwiązania umowy. Ustala się zatem w jaki sposób nastąpi zadośćuczynienie stronie poszkodowanej związane z zamrożeniem kapitału w dostarczonych towarach, ale także oprocentowaniem należności. Jest ona najbardziej czułym elementem umowy barterowej.

Transakcje kompensacyjne (compensation agreements) zwane barterem 2.

Podobne jak barterowe są transakcjami bezdewizowymi z punktu widzenia płatności różnią się od barterowych tym, że występuje możliwość niepełnego pokrycia towaru wartości dostaw przez obydwie strony. Ponadto w przypadku transakcji kompensacyjnej przynajmniej po jednej stronie uczestniczy więcej niż jedna osoba prawna lub fizyczna. Z punku widzenia polityki handlowej transakcje kompensacyjne są traktowane jak barterowe tj. przedmiotem obrotu mogą być towary trudno zbywalne w obrocie wolno dewizowym. W wypadku występowania różnicy w wartości dostaw, może ona w transakcjach kompensacyjnych zostać wyrównana przez dodatkowe dostawy lub wolno dewizową wpłatę powstałej różnicy. Różnica ta może zostać z góry określona w zawartej umowie i nosi ona nazwę szpicy kompensacyjnej.

Rozliczenia clearing'owe.

System powstał w okresie międzywojennym i funkcjonował już po wojnie. Występuje także obecnie. Są specjalne instytucje zwane clearing house, które zajmują się rozliczeniami clearingwymi. Jest to procedura bezdewizowych rozliczeń rachunkowych między dwoma lub kilkoma krajami, partnerami, którzy są nawzajem dłużnikami i wierzycielami, polegająca na kompensowaniu zobowiązań. Pozwala ograniczyć użycie środków płatniczych jedynie do pokrycia salda netto przeprowadzanych transakcji. Związana jest z zawieraniem umów clearningowych na mocy których dochody z eksportu przeznaczane są na finansowanie importu w sposób służący osiąganiu równowagi w wymianie między stronami w umowie. Technika umarzania wierzytelności polega tu na tym, że podmioty mające zobowiązania pieniężne wobec zagranicy (importerzy) wpłacają w walucie krajowej odpowiednie kwoty do specjalnej instytucji rozrachunkowej, która z kolei z tych środków dokonuje wypłat na rzecz podmiotów posiadających należności od zagranicy od eksporterów. - zasada jest taka; krajowy importer płaci eksporterowi w walucie krajowej poprzez kompensowanie należności z tytułu eksportu i importu.

Występuje clearing częściowy oraz pełny. Clearing może występować jako clearing dwustronny (bilateralny), bądź jako clearing wielostronny, tj. multilateralny. Zależnie od umowy clearing może obejmować wszystkie typy należności i zobowiązań między umawiającymi się stronami, jest to tzw. clearing totalny. Może obejmować tylko niektóre formy wymiany - clearing częściowy. Generalną zasadą jest to, że transakcje powinny się równoważyć. Nie zawsze jest to jednak możliwe, rozliczające się strony mogą sobie przyznać tzw. swing credit (kredyt techniczny) tj. uzgadniają dokonywanie wypłat mimo braku pokrycia na rachunku clearingowym. Wysokość tego kredytu może być nieograniczona, ale najczęściej ustala się ją w określonym procencie stosunku do wartości obrotu. W przypadku zadłużenia się jednej ze stron ponad ten kredyt, nadwyżka oprocentowana jest wyżej aniżeli sam kredyt. Reguluje się ją w wolnych dewizach lub dodatkowymi dostawami towarów. Na koniec okresu rozrachunkowego saldo clearingowe zwane szpicą zależnie od umowy, spłacane jest dodatkowymi dostawami towarów wolnymi, dewizami, bądź przechodzi na następny okres rozrachunkowy.

Wady clearingu.

Konieczność zaniżania obrotów clearingowych do poziomu możliwości słabego partnera związana z wymogiem bilansowania obrotów,

Wieloletnie umowy clearingowe skłaniają do zakupów nie tam, gdzie wymiana była by najbardziej opłacalna, ale gdzie istnieją nadwyżki clearingowe.

Clearing sprzyja deformacją cen, które najczęściej polegają na zawyżaniu cen clearingowych w stosunku do cen światowych. Wynika to z faktu wzajemnego uzależnienia partnerów od siebie.

Switch finansowym jest to sprzedaż części lub całości clearingowych za wolne dewizy. Dokonujący tej sprzedaży otrzymuje jednak za należność wyrażoną w walucie clearingowych, mniej w wolnych dewizach niż by to wynikało z przeliczenia tej waluty po kursie oficjalnym. Wynika to z dwóch przyczyn, zaliczanych do wad clearingu, tj. zawyżenia cen clearingowych w stosunku do wolno dewizowych, bądź możliwej nadwartościowości kursu waluty kraju importowanego. W efekcie tych rozbieżności stosuje się przy switch'u finansowym tzw. disagio, tj. obniżkę ceny waluty clearingowych w wolnych dewizach w proporcji odpowiadającej odchyleniu cen clearingowych w stosunku do cen światowych. Zysk partnera wolnodewizowego na tej transakcji określany jest jako agio.

Switch towarowy - polega na tym, że u partnera clearingowego ciężar nieskompensowanej należności, kupuje się towar nieobjęty umową clearingową na potrzeby kraju trzeciego, który zapłaci za ten towar wolnymi dewizami, ale z odpowiednim disagio.

BUY-BACK - są to transakcje działające na zasadach samospłaty. Oznaczają sprzedaż fabryk, technologii, wyposażenia w zamian za dobra wyprodukowane po ich instalacji. Mogą być też realizowane przy użyciu kredytu handlowego. Dawca technologii musi mieć gwarancje, że oferowane w zamian za dostawy towary będą spełniały standardy jakości tj. nie będą odbiegały od produkowanych w kraju dostawcy za pomocą sprzedanych technologii. Rolę takich gwarancji spełnia dodatkowy protokół, który łączy oba kontrakty i precyzuje wspomniane wymagania.

Rozliczenia offset - podobnie jak transakcje buy-back, dotyczą najczęściej dużych transakcji eksportowych, spłata nie musi być jednak dokonywana produktami wytworzonymi przy pomocy zakupionych maszyn i urządzeń, podobnie jak przy zakupie kompensacyjnym sprzedający jest zobowiązany do zakupu w kraju partnera towarów, ale tylko tych, które są mu potrzebne bezpośrednio do produkcji sprzedawanych urządzeń (offset bezpośredni), lub przy produkcji których udziela pomocy technicznej, gdyż są to produkty podobne mu branżowo, których sam nie wytwarza, ale jest nimi zainteresowany (offset pośredni).

Franchising - forma współpracy powstała w USA, rozpowszechniona w latach 60-tych. Franchising definiowany jest jako odstępowanie opatentowanej technologii produkcji lub systemu usług. Są trzy rodzaje franchisingu:

Franchising dystrybucyjny,

Franchising przemysłowy,

Franchising usługowy,

Franchising przemysłowy zbliżony jest do obrotu licencyjnego, ale główna różnica polega na tym, że licencja jest sprzedawana ograniczonej liczbie licencjobiorców, szczególnie w jednym kraju, podczas gdy zasada franchisingu, polega na pozyskiwaniu możliwie dużej liczby uczestników.

Franchising usługowy - usługi hotelarskie, usługowe fryzjerskie itd. Są najbardziej rozpowszechnione.

Zasady wchodzenia do sieci franchisingowej.

Do podstawowych obowiązków przystępującego do sieci franchisingbiorcy, zalicza się:

posiadanie odpowiedniego lokalu,

odpowiednie wyposażenie na własny koszt,

prowadzenie działalności będącej przedmiotem umowy samodzielnie, lub powierzenie jej osobie o odpowiednich kwalifikacjach,

dbanie o odpowiednią jakość produktów i identyfikowanie jej ze znakiem towarowym frachisdawcy,

wprowadzanie wszystkich modyfikacji, które zostaną opracowane i przekazane przez organizatora sieci,

przekazywanie organizatorom sieci wszelkich informacji marketingowych, które mogą wpłynąć na doskonalenie produktu

przyjęcie zobowiązania przez franchisbiorcę, że nie będzie działał w sposób konkurencyjny w stosunku do organizatora sieci, nie będzie dokonywał żadnych zmian w nabytej technologii działania,

obowiązek uiszczenia opłat, przy czym w wypadku licencji jest to opłata zazwyczaj jednorazowa, to w przypadku franchisingu występują dwa rodzaje opłat; opłata wstępna za nabycie licencji do wstępu do sieci, oraz opłaty okresowe. Są dwa rodzaje opłat okresowych; procent od przychodu, oraz opłata na promocję obliczana także jako procent od przychodu.

Obowiązki organizatora sieci franchisingowej (franchisdawcy) należą:

udostępnienie prawa do posługiwania się jego znakiem towarowym lub firmowym, przekazanie informacji o sposobie produkcji know-how w procesach handlowych i usługowych właściwych w danej działalności,

zapewnienie członkowi sieci wyłączności terytorialnej,

udzielenie pomocy w zorganizowaniu firmy,

Transakcje Leasingowe.

Leasing jest to forma najmu ruchomych środków trwałych lub nieruchomości, która stwarza przedsiębiorstwu możliwości użytkowania określonych dóbr bez konieczności ich nabycia. Użytkownik nie jest formalnie właścicielem użytkowanego przedmiotu. Powstał w USA w latach 50-tych.

Leasing pośredni jest prowadzony przez wyspecjalizowane firmy, które w przypadku dóbr inwestycyjnych nabywają je od producentów i wynajmują użytkownikom w kraju i zagranicą.

Leasing bezpośredni prowadzony jest przez wytwórcę danego dobra inwestycyjnego. Prowadzona jest przez producenta danego dobra inwestycyjnego,

Leasing w zależności od przedmiotu najmu lub dzierżawy. Jego nazwa zależy od dobra, które się leasinguje.

Leasing w zależności od biorcy leasingu:

leasing operacyjny - środki wynajmowane mogą być wynajmowane przez większą liczbę kolejnych wynajmujących.

Leasing finansowy dotyczy urządzeń, które mogą być użytkowane przez jednego użytkownika do czasu ich wyeksploatowania,

Leasing netto - umowa leasingowa przewiduje sam najem lub dzierżawę środków trwałych.

Leasing brutto - wynajmujący urządzenia zajmuje się również ich obsługą, konserwacją i naprawami.

Zalety leasingu;

Nie wymaga zasobów gotówkowych dla uzyskania sprzętów. Koszt opłacania leasingu jest zaliczany do kosztów działalności operacyjnej leasingobiorcy.

Raty leasingowe zmniejszają swoją wartość z czasem. Opłata jest kalkulowana uwzględniając amortyzację dobra.

Umowa licencyjną rozumie się umowę kupna-sprzedaży praw wyłącznych na mocy której posiadacz prawa wyłącznego upoważnia osobę trzecią do wykorzystywania przedmiotu jego prawa wyłącznego w takich granicach rzeczowych, czasowych i terytorialnych w jakich przewiduje to umowa. Często do transakcji licencyjnych włączona jest umowa typu know-how, czyli informacja o sposobie wykorzystania poszczególnych elementów i całości procesu technologicznego.

Cena w umowie licencyjnej stanowi podstawowy element kontraktu licencyjnego. Opłaty licencyjne są często ustalane z zastosowaniem formuły REM rechearch engineering i manufacturing, z godnie z którą powinny one pokryć koszty badań licencjodawcy, oprzyrządowania produkcji, oraz obejmować opłatę za udostępnieniem licencjobiorcy prawa do produkcji. Cena licencji może być ustalana w określonej wysokości. Za samo jej udostępnienie bez jakichkolwiek dalszych zobowiązań płatniczych. Dotyczy to zwykle sprzedaży licencji na produkcję określonej maszyny lub urządzenia, które mogą być wykorzystywane tylko w danym kraju lub służą dalszym procesom technologicznym.

W wypadku kontraktów licencyjnych w wypadku których przewidziane jest wytwarzanie więcej niż jednej jednostki wyrobu, problem ustalania ceny za licencję jest bardziej skomplikowany. Wnoszona jest opłata wstępna jednorazowa, a następnie płaci się pewien procent wartości lub określoną wartość pieniężną za jednostkę wytworzonego produktu przy pomocy wytworzonego produktu. Opłaty te noszą nazwę royalties, i są ponoszone w walucie kraju, sprzedawcy licencji lub w walucie trzeciej.

Problemy integracji europejskiej

Przyczyny integracji

- uwarunkowania zewnetrzne;

reakcja na hegemonię USA w gospodarce światowej,

stworzenie zintegrowanego obszaru europy zachodniej jako równowaga dla powstałego bloku komunistycznego,

próba zneutralizowania Niemców w łonie zintegrowanej europy,

Uznano że procesy integracyjne pozwolą na rozwiązanie problemów wewnętrznych wewnątrz rynków europejskich;

chcieli ograniczyć bezrobocie, zapewnić rynki zbytu, przyspieszyć rozwój gospodarki itd. Innymi słowy chcieli umocnić siłę ekonomiczną europy zachodniej.

W planie Marschala założono, że kraje, które będą korzystały z tego planu muszą się zintegrować. Integracja była więc odpowiedzią na ten plan.

Etapy integracji europejskiej.

DATY |

WYDARZENIA |

OPIS |

1951 |

EWWiS europejska wspólnota węgla i stali |

1951 podpisanie traktatu Paryskiego o utworzeniu europejskiej wspólnoty węgla i stali, |

1957 |

EWG Europejska wspólnota Gospodarcza EWA - Europejska wspólnota atomowa |

Traktat Rzymski 1styczeń 1958 rok. 1962 - Wprowadzenie zasad wspólnej polityki rolnej 1966 - Powstanie wspólnoty Europejskiej (WE) przez połączenie EWG, EWWiS oraz EWA. |

|

|

|

1968 |

Unia Celna |

Zniesienie ceł wewnątrz wspólnot europejskich i wprowadzenie wspólnej zewnętrznej taryfy celnej (WZTC) wobec krajów trzecich. |

1970 |

Plan Wernera |

Koncepcja europejskiej unii walutowej i banku centralnego. 1979 - Powstanie europejskiego systemu walutowego ESW - stabilność walutowa, wspólna jednostka walutowa ECU. |

1973 |

Pierwsze rozszerzenie wspólnoty |

Pierwsze wydarzenie związane z rozszerzaniem wspólnoty w szerz. Przyjęcie Danii, Irlandii i Wielkiej Brytanii. |

1981 |

Drugie rozszerzenie wspólnoty |

Przystąpienie Grecji |

1985 |

Biała księga |

Koncepcja definitywnego zrealizowania programu wprowadzania rynku wewnętrznego, ustalania listy koniecznych środków wraz z planem czasowym. |

1986 |

Trzecie rozszerzenie wspólnoty |

Przyłączenie Portugalii i Hiszpanii, |

|

Jednolity akt europejski JAE |

Komisja europejska uchwala program urzeczywistnienia rynku wewnętrznego, ponowne opracowanie traktatu Rzymskiego, zobowiązanie zrealizowania programu białej księgi, wzmocnienie uczestnictwa parlamentu europejskiego w pracach ustawodawczych. 1987 wejście w życie jednolitego aktu europejskiego |

1988 |

Raport Cecchini'ego |

Studium na temat przewagi kosztowej związanej z urzeczywistnieniem europejskiego rynku wewnętrznego [ERW lub JRE] |

1989 |

Raport Delors |

Plan stopniowego, w trzech etapach wprowadzania europejskiej unii gospodarczej i walutowej EUGiW, przez zliberalizowanie przepływu kapitałów. Program konwergencji gospodarczej. |

1992 |

Traktat z Maastricht |

Podpisanie umowy o urzeczywistnieniu unii europejskiej. Porozumienie dotyczące realizacji europejskiej Unii Gospodarczej i walutowej w trzech etapach tj. 1990; 1994; 1997-1999, oraz wprowadzenie wspólnej polityki wewnętrznej oraz zagranicznej. |

1993 |

Europejski rynek wewnętrzny ERW |

Wejście w życie zasad europejskiego rynku wewnętrznego, tj. wprowadzenie we wspólnocie zasady swobodnego przepływu towarów, usług, osób i kapitału. |

1995 |

Czwarte rozszerzenie |

Przyłączenie Austrii, Szwecji i Finlandii. |

1998 |

Przygotowanie do rozszerzenia Unii Europejskiej i prowadzenia trzeciego etapu EUGiW |

Rozpoczęcie negocjacji z krajami ubiegającymi się o członkostwo. Wyznaczenie kraju tzw. eurolandu, spełniających kryteria konwergencji, które przystąpią do trzeciego etapu EUGiW |

1999 |

EUGiW |

1 styczeń 1999 rok, wprowadzenie trzeciego etapu EUGiW, oraz jednolitej waluty europejskiej EURO, na obszarze eurolandu. |

Prawnie wiążące dla urzeczywistnienia jednolitego rynku europejskiego były; Jednolity akt europejski oraz Traktat z Maastricht.

Ma to na celu wyzwolenie efektów korzyści ekonomicznych poprzez eliminowanie nieekonomicznych gałęzi przemysłu.

Unia gospodarcza i walutowa zakłada w zakresie monetarnym albo pełną wymienialność wszystkich walut połączoną w systemie stałych kursów, albo jednolitą walutą. w aspekcie ekonomicznym, przyjęto że niezbędną dla zachowania rynku wewnętrznego i unifikacji i trwałości działań w zakresie polityki walutowej, konieczna jest koordynacja lub unifikacja polityki gospodarczej. Integracja polityki gospodarczej wiąże się głównie z jej funkcją stabilizacyjną tj. głównie utrzymaniem stabilności kursów walutowych i stabilności ceł.

ESW wprowadzony w roku 1979. Najważniejsze cele to:

uczynienie ze wspólnoty strefy stabilnych walut

ułatwienie konwergencji polityki gospodarczej i stworzenie dzięki temu podstawy do przyszłej unii gospodarczej i walutowej.

Na ESW składają się:

europejska jednostka walutowa ECU [EURO],

mechanizm wymiany i interwencji w sferze kursów walutowych,

mechanizmy kredytowe,

ad. 1

Kurs ustalany jest na podstawie koszyka walut krajów członkowskich. Znaczenie każdej waluty w koszyku jest uzależnione od PKB i udziału w handlu wewnątrz wspólnoty każdego z krajów. Każda waluta ma kurs określony w stosunku do ECU [EURO], na tej podstawie stworzono sieć dwustronnych kursów oraz progów wahań dla każdej waluty określonych na poziomie ±2,25%. Rozszerzone w roku 1993 do ±15%, co było równoznaczne z uelastycznieniem zasady stałości kursów.

Dla utrzymania stabilizacji waluty przyjęto mechanizm interwencji. Wskaźnik wczesnego ostrzegania na poziomie 75% progu wahań między kursem rynkowym a kursem podstawowym ECU danej waluty. Jeśli następuje zbliżanie się do tego progu, kraje są zobowiązane do podjęcia działań do stabilizacji rynku waluty, (na czym one polegają w początkowej części wykładu).

Kryteria traktatu z MAASTRICHT;

deficyt budżetowy nie powinien przekraczać 3% PKB, - w Polsce jeszcze ten wskaźnik jest spełniany,

dług publiczny nie powinien przekraczać 60% PKB, - w Polsce jeszcze ten wskaźnik jest spełniany,

stopa inflacji w ciągu roku nie może przekraczać więcej niż o 1,5 punktu średniej stopy wzrostu cen w trzech krajach unii europejskiej o najbardziej stabilnych cenach (czyli o najmniejszej inflacji), (w roku 1998 w Finlandii, 0,8%, Holandii 1,2%, w Niemczech 1,3%) Żeby Polska mogła się zbliżyć do tego wskaźnika musiała by mieć inflację w granicach 2,6% - obecnie jest to ok. 7%.) W Polsce spada tępo wzrostu gospodarczego, będzie więc ciężko utrzymać spadek stopnia inflacji.

długoterminowa stopa procentowa w ciągu roku nie powinna przekraczać więcej niż o 2 punkty średniej stopy procentowej od kredytów długoterminowych w trzech krajach unii europejskiej o najbardziej stabilnych cenach. W roku 1998 w Finlandii, 7,1%, Holandii 6,3%, w Niemczech 6,1%). Żeby Polska mogła się zbliżyć do tego wskaźnika musiała by mieć stopę procentową w granicach 8,7% - obecnie jest to ok. 26%.

dany kraj musi być uczestnikiem europejskiego systemu walutowego co najmniej przez dwa lata i w związku z tym musi utrzymywać swój kurs wymienny w granicach dopuszczalnych odchyleń od centralnego kursu, uzgodnionego przez inne kraje.

Koszty i korzyści integracji walutowej - raport Emersona.

zniesienie kosztów konwersji walut - tak więc oszczędności dla przedsiębiorstw i gospodarstw domowych. Jeśli nie będzie wymiany walut PKB wspólnoty powinien się powiększyć o 0,3 -0,4%. Największe korzyści powinny odczuć małe i średnie przedsiębiorstwa.

zniesienie ryzyka kursowego powinno doprowadzić do wzrostu wymiany i inwestycji przez zniesienie lub zmniejszenie niepewności stanowiącej przeszkodę dla wielu inwestorów.

korzyści zewnętrzne wyrażające się w zniesieniu prymatu dolara w gospodarce światowej. Policentryzm - dominacja jednej waluty - obecnie dolara.

Lepsza koordynacja polityk krajowych i realizacji wspólnych polityk unii europejskiej, czego nie był w stanie zapewnić do końca europejski system walutowy.

Koszty integracji walutowej - mają głównie charakter makroekonomiczny i związane są:

z utratą niezależności materialnej, co oznacza brak możliwości wykorzystania kursu walutowego do oddziaływania na gospodarkę, będą to parametry ustalane przez bank europejski,

utrata dochodu z emisji pieniądza tzw. senioratu jako środka finansowania deficytu.

Harmonizacja podatku w Unii Europejskiej - zmierza do realizacji ogólnej zasady Unii tj. stworzenia warunków uczciwej konkurencji oraz minimalizowania niezbędnych kosztów dostosowawczych do wspólnych zasad podatkowych. Harmonizacja nie jest równoznaczna z ujednoliceniem podatku. Celem zmian przepisów podatkowych jest osiągnięcie takiego stopnia podobieństwa regulacji prawnych w tej dziedzinie, aby różnice nie powodowały zakłóceń w funkcjonowaniu wspólnego rynku. Proces harmonizacji dotyczy zwłaszcza;

po pierwsze ujednolicenie podatku pośredniego, głównie VAT,

po drugie samoczynnej regulacji w przypadku podatków bezpośrednich głównie podatek dochodowy.

Zasadnicze znaczenie w harmonizacji podatków mają regulacje dotyczące harmonizacji podatku VAT. Od stycznia 1993 roku, podatek ten jest traktowany jako podatek wspólnoty. Przystosowanie systemów płatności i pobierania VAT do zasad jednolitego rynku wewnętrznego oznacza nakładanie i pobieranie tego podatku w kraju pochodzenia dobra, a nie w kraju jego konsumpcji. Standardowa stopa podatku VAT w poszczególnych krajach członkowskich została ustalona na podstawie nie niższym niż 15%. Faktycznie zawiera się ona po roku 1993 w przedziale 15-21%. Wprowadzono też odpowiednio do decyzji krajów członkowskich jedną lub dwie zredukowane stopy nie niższe jednak niż 5%.

Zgodnie z propozycją komisji europejskiej, kraje członkowskie mają utrzymać podatki w grupie produktów ropopochodnych, wyrobów alkoholowych i tytoniowych, Docelowo przewiduje się określenie gotowych stawek podatku akcyzowego, z wyjątkiem ropopochodnych , gdzie stawka będzie miała charakter przedziałowy i ich pobieranie w kraju konsumpcji.

Skutki łączenia Polski z Unią Europojeską -

Pierwsza płaszczyzna to co już jest: czyli dotychczasowe doświadczenia wynikjaa z podpisanego w Grudniu 1991 roku, układu europejskiego , ustanawiającego stowarzyszenie Polski ze wspólnotami Europejskimi.

Problemy członkostwa Polski w Unii Europejskiej.

Problem wejścia Polski do systemu walutowego.

16 grudzień 1991r. |

Podpisanie układu europejskiego, na mocy którego Polska stała się krajem stowarzyszonym ze Wspólnota Europejską. |

luty 1994 |

Wejście w życie układu Europejskiego |

kwieceń 1994 |

Wniosek o członkostwo w Unii Europejskiej |

grudzień 1994 |

Rada Unii Europejskiej w Essen podjęła decyzję o opracowaniu strategii przygotowania państwa stowarzyszonych do przestąpienia do UE |

29 marca 1996 |

Rozpoczęcie Konferencji Międzyrządowej UE |

czerwiec 1997 |

Zakończenie Konferencji Międzyrządowej |

początek 1998 |

Początek negocjacji w sprawie przyjęcia Polski do UE |

Istotną częścią układu Europejskiego była umowa stanowiąca część handlową układu, która weszła w życie 1 marca 1993 roku. Układ europejski jest w swojej istocie postanowieniem o utworzeniu strefy wolnego handlu produktami przemysłowymi, której dopełnienie przez Unię było przewidziane do roku 1997, a przez Polskę w zasadzie do roku 1999, z wyjątkami sięgającymi roku 2002. Układ europejski zawiera też pewne ustanowienia, ale w ograniczonym zakresie dotyczące liberalizacji handlu produktami rolnymi, a także liberalizacji obrotu kapitałowego, siłą roboczą i usługami.

Układem Europejskim rządzi zasada asymetryczności wzajemnie udzielonych koncesji. Przejawia się to w harmonogramach dostępu do rynku różnych dla wspólnot europejskich i Polski, a także w różnych możliwościach stosowania klauzul ochronnych. Odmianą asymetryczności jest też udzielenie Polsce preferencyjnych kwot taryfowych.

Postanowienia zwane klauzulami ochronnymi zgodne są z przepisami WTO. Większość z nich ma charakter dwustronny, np. klauzula antydumpingowa, klauzula o przeciwdziałaniu praktykom monopolistycznym, klauzula o przeciwdziałaniu zakłóceniom w bilansie płatniczym.

W układzie wprowadzono też klauzule jednostronne, przyznane Polsce jednostronnie jako słabszemu partnerowi. Są to głównie:

klauzula restrukturyzacyjna, przewidująca, ze Polska może przywrócić cła na towary przemysłowe, pochodzące ze wspólnoty, jeśli ich import zagrażałby gałęziom nowopowstającym, podlegającym restrukturyzacji, bądź borykającym się z trudnościami głównie w sferze społecznej. Zakres podwyżek i czas ich obowiązywania jest ściśle określony, tj.:

cła na określone produkty nie mogą przekraczać 25% wartości towarów.

ogólna wartość towarów objętych podwyżką nie może przekraczać 15% ogółu importu produktów przemysłowych,

środki te nie mogą obowiązywać dłużej niż 5 lat.

klauzula ochronna związana z zakładaniem przez unię europejską firm na terenie Polski, czy też klauzula dotycząca ograniczeń w obrocie dewizowym.

Polska nie wykorzystała możliwości płynących z klauzul jednostronnych.

Słabe efekty wchodzenia Polski na rynki Unijne

Średnia stawka ceł produktów wchodzących na rynki europejski to 6,3%, a średnia stawka ceł produktów wchodzących na rynki Polskie to 18,3%, - różny stopień schodzenia z wielkości ceł produktów polskich jak i unijnych powodował mniejszą reakcję na zmiany ceny produktów polskich.

Producenci polscy nie skorzystali z obniżek stawek ceł przy wejściu na rynki unii europejskich. Okazało się, że niedostatek jakości, wzornictwa i kroju nie rekompensował niskiej ceny.

Polscy negocjatorzy popełnili błąd przyjmując obniżki ceł na pewne wyroby, gdyż było od początku pewne, że Polska nie uzyska odpowiedniej sprzedaży, gdyż produkty polskie nie były konkurencyjne jakościowo.

bariery materialne

bariery techniczne

bariery podatkowe

swobodny przepływ towarów

swobodny przepływ usług

swobodny przepływ kapitału

swobodny przepływ osób

4 filary swobód europejskich

Wyszukiwarka