Praca zaliczeniowa

Wstęp do inżynierii finansowej

Zadania od Dr. R. Jagiełło

Adam Lipiński

Nr indeksu:31637

Studia stacjonarne, dzienne

Semestr zimowy 2006/07

Do rozwiązania zadań wykorzystałem informacje oraz przykłady podane na wykładzie.

Zadanie 1

Dane:

14-letnie obligacje - 10 mln USD

i = 2,46%

N = 103, 52%

Kwotowanie 14-letniego swapa: 8,70 - 9,00% za 6M LIBOR

Refinansowanie banku: 12M LIBOR + 0,16% rocznie

Uwzględniam okres roczny w obliczeniach:

Kupon kwartalny=2,46%

Więc kupon roczny=2,46% * 4 = 9,84%

Zawierając kontrakt SWAP będzie płacił 9,0% nominalnie w skali roku za 6M LIBOR. W rzeczywistości jednak w ramach kontraktu SWAP będzie płacił więcej ze względu na półroczny przepływ płatności.

Obliczam efektywną stopę, po jakiej bank płaci na rynku za 6M LIBOR:

![]()

czyli płaci 9,2%

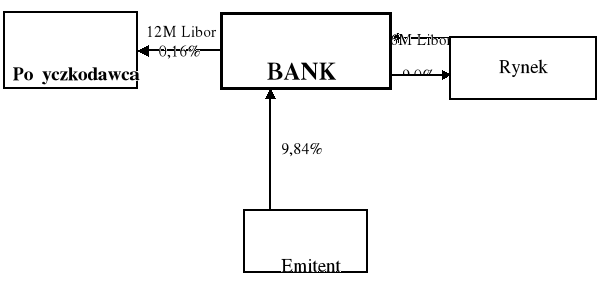

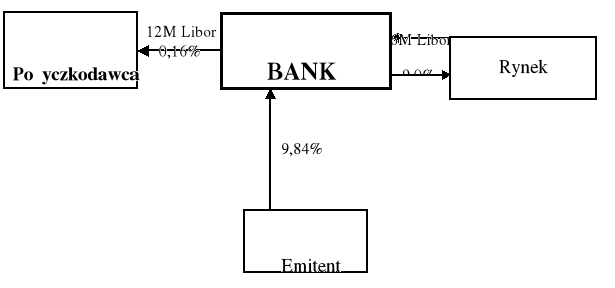

Schemat przepływów pieniężnych ze Swapa wygląda następująco

Opis schematu:

Bank otrzymuje w skali roku 9,84% z tytułu posiadanych obligacji, w tej sytuacji dochodzi także do refinansowania banku poprzez 12M LIBOR + 0,16%.

Przy zawarciu kontraktu SWAP bank za 6M LIBOR będzie płacił 9,00%. W rzeczywistości jednak w ramach kontraktu SWAP będzie płacił 9,2%.

Efekt zawartych transakcji przedstawia się następująco dla banku:

-9,2% + 6MLIBOR*180/360 + 6M12LIBOR*180/360 + 4*2,46% - 12M LIBOR + 0,16%= 0,8 + 6MLIBOR* 0,5 + 6M12LIBOR * 0,5 - 12MLIBOR

6M12 LIBOR - sześciomiesięczny LIBOR za 6 miesięcy

Można go wyliczyć na podstawie wzoru:

![]()

Podstawiam do powyższy wzór do równania:

0,8% +6M LIBOR*0,5 +(2*12M LIBOR - 6MLIBOR)*0,5 - 12M LIBOR = 0,8%

Bank zarabia zatem na tych transakcjach 0,8%.

Należy jednak wziąć pod uwagę, że bank kupił obligację z premią za 103,52%.

Dzisiejsza inwestycja o wartości 3,52% przyniesie co roku 0,1974% przez 14 lat.

3,52%=[1-(1/(1+0,0352%)^14]/0,0352)*X => X=0,322%

Ponieważ 0,5% > 0,322% więc bankowi opłaca się dokonać SWAP na powyższych warunkach.

Zad 2.

Dane:

S3pln=3,5-3,75

S6pln=3,8-4,1

S9pln=3,98-4,3

Zakładamy, że:

Kapital=1

Sytuacja 1- złożenie depozytu

O109=x(3,75%* 90/360+4,1%*19/360)= 0,0115388

0199=x(3,8%*180/360+3,98%*19/360)=0,0211005

Róznica odsetek:

=0,0095617

NK=1,0115388

Sk=(0,0095617/1,0115388)*360/90=0,0378105

Sytuacja 2- zaciagnięcie kredytu

0109=1*(3,5%*90/360+3,8%*19/360)=0,0107355

0199=1*(4,1%180/360+4,3%*19/360)=0,0227694

Róznica odsetek:

0,022769-0,010755=0,012013

NK=1,0107555

Ss=(0,0120139/1,0107555)*360/90= 0,0475442

Kwotowanie 3 miesiecznej terminowej stopy procentowej w PLN za 109 dni :

Sk=0,0378105=3,78105%

Ss=0,0475442=4,75442%

4

Wyszukiwarka