Analiza finansowa

Wykład 1 (04.10.2013):

1. Literatura:

a) L. Poniatowska, E. Maruszewska: Analiza finansowa. Teoria i zadania. UE, Katowice 2013.

b) M. Jerzemowska [red]: Analiza ekonomiczna w przedsiębiorstwie. PWE, Warszawa 2013.

c) L. Bednarski: Analiza finansowa w przedsiębiorstwie. PWE, Warszawa 2007.

d) L. Bednarski, R Borowicki, J. Duraj, (i in.): Analiza ekonomiczna przedsębiorstwa,

Wydawnictwo AE we Wrocławiu, Wrocław 2003.

e) T. Waśniewski, W. Skoczylas: Teoria i praktyka analizy finansowej w przedsiębiorstwie.

Fundacja Rozwoju Rachunkowości w Polsce, W-wa 2004.

f) W. Gabrusiewicz: Podstawy analizy finansowej. PWE, Warszawa 2007.

g) M. Sierpińska, T. Jachna: Ocena przedsiębiorstwa według standardów światowych.

Wydawnictwo Naukowe PWN, Warszawa 2011.

h) B. Pomykalska, P. Pomykalski: Analiza finansowa przedsiębiorstwa. PWN, Warszawa 2007.

i) H. Buk [red.]: Sprawozdawczość i analiza finansowa przedsiębiorstwa. Akademia Ekonomiczna

w Katowicach, Katowice 2005.

j) B. Micherda [red]: Sprawozdania finansowe i ich analiza. SK w Polsce, Warszawa 2011.

k) E. Nowak: Analiza sprawozdań finansowych. PWE, Warszawa 2008.

l) P. Gołaszewski, P. Urbanek, E. Walińska: Analiza sprawozdań finansowych. Fundacja

Rozwoju Rachunkowości w Polsce, Łódź 2001.

m) D. Wędzki: Analiza wskaźnikowa sprawozdania finansowego. Wolters Kluwer Polska, Kraków

2006.

2. Ogólna charakterystyka analizy finansowej:

a) miejsce analizy finansowej w systemie analiz;

b) istota, przedmiot i rodzaje analizy finansowej;

c) etapy prac analitycznych;

d) narzędzia analizy finansowej;

e) metody analizy finansowej.

3. Analiza to:

a) rozbiór, rozłożenie pewnej całości na elementy składowe w celu lepszego poznania całości;

b) metoda poznania obiektów i zjawisk złożonych poprzez ich podział na elementy proste i

badanie powiązań i zależności przyczynowo-skutkowych między tymi elementami.

4. Analizę można rozpatrywać w dwojakim sensie:

a) fizycznym – faktyczny rozbiór przedmiotu, organizmu, substancji (medycyna, chemia, fizyka);

b) abstrakcyjnym – proces myślowy (jak w analizie ekonomicznej, problemu);

5. Poznanie i wyjaśnienie całości w analizie, jako metodzie postępowania naukowego, następuje

przez:

a) analizę strukturalną - poznanie elementów składowych całości, ustalenie relacji i powiązań

występujących pomiędzy elementami strukturalnymi oraz pomiędzy poszczególnymi

elementami a całością;

b) analizę przyczynowo skutkową (dynamiczną) - poznanie mechanizmu funkcjonowania

badanej całości, zmian, jakie w niej zachodzą, identyfikacja czynników oddziałujących na

całość oraz siły i kierunków wpływu poszczególnych czynników na zachodzące zmiany.

6. Z procesem analizy związany jest proces syntezy, chociaż pojęcia te są przeciwstawne:

a) synteza (zestawienie) – oznacza łączenie różnych części w całość po uprzednim zbadaniu tych

części.

7. Analizę można także rozpatrywać w ujęciu:

a) teoretycznym – ma metody badania, identyfikuje zależności, jest dyscypliną naukową;

b) praktycznym – stosowana w przedsiębiorstwach, narzędzie skutecznego zarządzania,

praktycznie stosowane metody badania stanu przedsiębiorstwa.

8. Analiza ekonomiczna – analiza stanów i procesów gospodarczych w przedsiębiorstwie. Jej

przedmiotem mogą być zjawiska w skali całej gospodarki (analiza makroekonomiczna) lub w

poszczególnych jednostkach gospodarczych (analiza mikroekonomiczna – analiza ekonomiczna

przedsiębiorstwa).

9. Analiza ekonomiczna, nazywana także analizą działalności przedsiębiorstwa, zajmuje się

badaniem zjawisk i procesów gospodarczych zachodzących w jednostce gospodarczej oraz jej

otoczeniu i polega na:

a) podziale zjawisk i procesów gospodarczych na elementy składowe;

b) określeniu zależności przyczynowo-skutkowych pomiędzy badanymi składnikami;

c) sformułowaniu wniosków uogólniających, wynikających z przeprowadzonych badań.

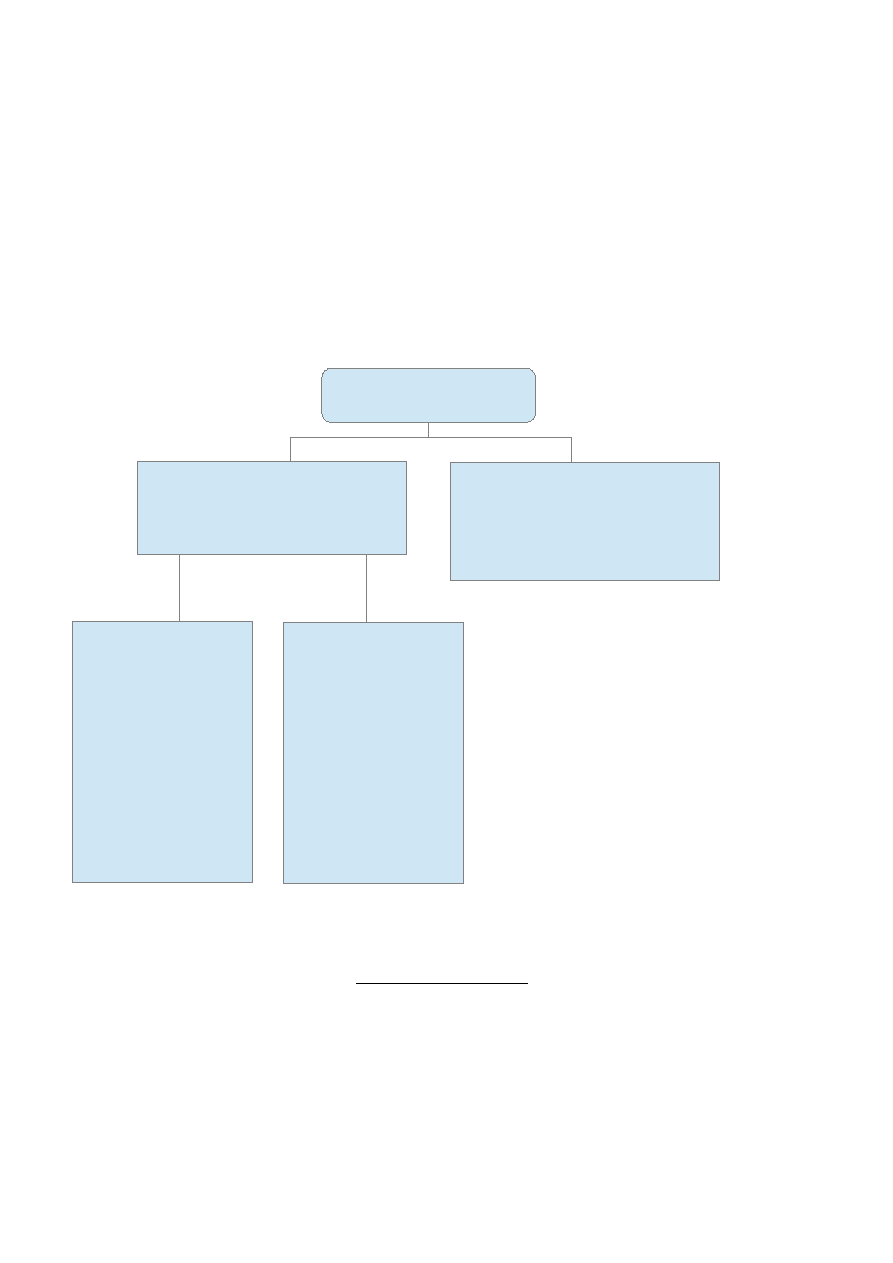

i. Analiza ekonomiczna;

•

analiza finansowa,

•

analiza techniczno-ekonomiczna.

ii. Analiza otoczenia:

•

ocena warunków prawnych i społecznych (ochrona środowiska, organy kontrolne,

pobór podatków, możliwości dofinansowania);

•

analiza rynku (analiza popytu, podaży i warunków cenowych);

•

analiza konkurencji

Analiza jednostki nie może być przeprowadzona bez analizy otoczenia, stąd analizę

ekonomiczną nazywa się analizą działalności przedsiębiorstwa. Może się z tym wiązać

porównanie wyników przedsiębiorstwa do wyników u konkurencji.

Wynika z tego niekonsekwencja – analiza ekonomiczna łączy w sobie analizę ekonomiczną (!)

i analizę otoczenia.

10. Pełna analiza przedsiębiorstwa obejmuje:

a) makrootoczenie,

b) branżę,

c) przedsiębiorstwa.

11. Analiza ekonomiczna:

a) analiza finansowa – jej przedmiotem są wielkości ekonomiczne charakteryzujące działalność

jednostki gospodarczej, wyrażone w jednostkach pieniężnych (stąd też jej powiązanie z

rachunkowością):

i. Analiza sytuacji majątkowej i finansowej jednostki gospodarczej;

ii. Analiza efektywności działania jednostki gospodarczej;

Najczęściej obejmuje ocenę:

•

rentowności (zyskowności) - rozumianą jako zjawisko osiągania zysków (przychody

przewyższają koszty);

•

płynności finansowej – zdolność jednostki do regulowania krótkoterminowych

zobowiązań w terminach ich płatności;

•

wypłacalności – zdolność jednostki do spłaty zobowiązań w długich okresach.

b) analiza techniczno-ekonomiczna – oparta jest na badaniu wielkości ekonomicznych w

wyrażeniu rzeczowym lub osobowym (w jednostkach naturalnych).

Przy współczesnych zasadach wyceny aktywów i zasadzie memoriałowej, wynik finansowy

nie wystarczy do określenia skutków działalności. Konieczne jest także przeprowadzenie

analizy gospodarki materiałowej, struktury zatrudnienia.

12. Płaszczyzny analizy finansowej:

a) czasowa

i. retrospektywna (analiza ex post) – analiza zdarzeń przeszłych;

ii. prospektywna (analiza ex ante) – analiza na rzecz możliwych przyszłych zdarzeń.

b) przedmiotowa:

i. sytuacja majątkowa;

ii. rentowność;

iii. płynność finansowa.

13. Podział analizy finansowej:

a) przeznaczenie analiz:

i. analiza zewnętrzna – ma dostęp do sprawozdania finansowego (inwestorzy, banki, Urząd

Skarbowy), nie ma jednak obowiązku publikacji sprawozdań finansowych;

ii. analiza wewnętrzna – różne działy jednostki przeprowadzają analizę na własne potrzeby, by

móc podejmować decyzje, mają dostęp do wszystkich informacji;

b) czas, którego dotyczy analiza:

i. analiza retrospektywna – analiza przeszłości, głównie na podstawie sprawozdania;

ii. analiza bieżąca – analiza teraźniejszości, na podstawie bieżącej działalności i decyzji;

iii. analiza prospektywna – analiza przyszłości na podstawie budżetów i biznesplanów;

c) zastosowanie metody badawczej:

i. analiza funkcjonalna;

ii. analiza kompleksowa;

iii. analiza decyzyjna;

d) szczegółowość opracowania:

i. analiza ogólna;

ii. analiza szczegółowa;

e) zakres przedmiotowy badań:

i. analiza całościowa;

ii. analiza odcinkowa;

f) zakres przestrzenny badań:

i. analiza pojedynczego przedsiębiorstwa;

ii. analiza międzyzakładowa;

g) forma badań:

i. analiza wskaźnikowa;

ii. analiza rozliczeniowa.

14. Rodzaje analizy finansowej:

W zależności od zakresu przedmiotowego i czasowego można wyróżnić następujące rodzaje

analiz:

a) bieżące – służące zarządzaniu operacyjnemu, oparte na bieżących danych ewidencyjnych i

sprawozdaniach krótkoterminowych;

b) problemowe – dotyczą wybranych zagadnień, uznawanych za najważniejsze lub najtrudniejsze

w działalności jednostki gospodarczej;

c) roczne – służą ocenie działalności jednostki gospodarczej i jej kierownictwa w podstawowym

okresie sprawozdawczym, sporządzane na podstawie sprawozdań finansowych.

15. Etapy prac analitycznych:

a) określenie przedmiotu, zakresu i celu badań, jak również odbiorcy analizy, ustalenie metody

badań, wyznaczenie okresu badawczego, określenie rodzaju danych oraz ich źródeł (co, za jaki

okres, dla kogo, źródła danych – ewidencyjne i pozaewidencyjne);

b) etap właściwych prac analitycznych – pomiar i wstępna, ogólna ocena badanych zjawisk

(analiza porównawcza); badania szczegółowe, rozłożenie przedmiotu badań na elementy

składowe w celu wyodrębnienia czynników wpływających na badane zjawisko (analiza

przyczynowa);

c) etap opracowania i prezentacji wyników przeprowadzonej analizy.

16. Podstawowe narzędzia analizy finansowej:

a) podstawowe relacje wielkości bezwzględnych (odchylenia dynamika, struktura);

b) syntetyczne zestawienia finansowe w ciągach czasowych (trendy badane na podstawie bilansu,

rachunku zysków i strat, przepływów pieniężnych);

c) wskaźniki ekonomiczno-finansowe;

d) związki między wskaźnikami (układy piramidalne, nierówności);

e) modele symulacyjne, wycinkowe bądź kompleksowe.

17. Metody analizy finansowej:

a) metoda indukcji (scalania) – polega na przechodzeniu od zjawisk szczegółowych do zjawisk

ogólnych (od szczegółu do ogółu; od przyczyn (powodów) do skutków; od czynników do

wyników)

analiza zjawisk → synteza wyników;

b) metoda dedukcji (rozdrabniania) – polega na przechodzeniu od zjawisk ogólnych do zjawisk

szczegółowych (od ogółu do szczegółu; od skutków do przyczyn; od wyników do czynników)

synteza wyników → analiza zjawisk;

c) metoda redukcji (weryfikacji) – składa się z trzech elementów postępowania badawczego:

i. sformułowania tez i wniosków syntezy wstępnej;

ii. zweryfikowanie prawdziwości tez i wniosków w postępowaniu analitycznym;

iii. podsumowanie i ocena końcowa

synteza wstępna → analiza zjawisk → synteza ogólna.

18. Podział metod analizy finansowej:

a) kryterium metodologii nauk:

i. metody ogólne;

ii. metody specyficzne;

b) kryterium kolejności badań:

i. dedukcja;

ii. indukcja;

c) kryterium etapów analizy:

i. analiza wstępna (porównawcza);

ii. analiza pogłębiona (przyczynowa);

d) kryterium formy opisu:

i. analiza jakościowa;

ii. analiza ilościowa:

•

metody deterministyczne – nie biorą pod uwagę czynnika losowego;

•

metody stochastyczne – biorą pod uwagę czynnik losowy.

19. Deterministyczne metody analizy ilościowej:

a) metoda kolejnych podstawień;

b) metoda reszt;

c) metoda wskaźnikowa;

d) metoda różnic cząstkowych;

e) metoda logarytmowa;

f) metoda funkcyjna;

g) metoda podstawień krzyżowych;

h) metoda proporcjonalnego podziału.

20. Stochastyczne metody analizy ilościowej:

a) statystyczne;

b) ekonometryczne;

c) taksonomiczne;

d) dyskryminacyjne.

Wykład 2 (18.10.2013):

1. Metody analizy finansowej:

a) metody porównań polega na porównaniu badanych zjawisk z innymi wielkościami i ustaleniu

różnicy między cechami porównywalnych zjawisk. Podstawą sądów wartościujących jest tutaj

powstała różnica między zjawiskiem badanym a zjawiskiem będącym podstawą porównań.

Różnica ta to odchylenie.

Porównanie co najmniej 2 kategorii lub wielkości ekonomicznych. Przy porównaniach jedna

wielkość jest zawsze wartością ocenianą, rzeczywiście osiągniętą, druga natomiast stanowi

podstawę porównań:

i. wielkość oceniana;

ii. baza odniesienia;

b) metody badania przyczynowego (deterministyczne);

2. Ze względu na stopień pogłębienia badań wyróżnia się dwie grupy metod analizy finansowej:

a) metody porównań – w analizie wstępnej;

b) metody badania przyczynowego – analiza pogłębiona;

3. Celem metody porównań jest ustalenie zmian, różnicy (odchylenia):

a) odchyleń bezwzględnych (kwotowych, wartościowych);

b) odchyleń względnych (procentowych, relatywnych, wskaźnikowych);

4. Różnica (odchylenie):

a) różnica pozytywna;

b) różnica negatywna;

5. Przedmiotem porównań mogą być:

a) liczby absolutne;

b) wielkości względne;

Porównywać można tylko dane jednorodne co do: przedmiotu, cechy, podobieństwa, wartości

mierzalnej (wielkości wyrażające tą samą treść ekonomiczną albo wielkości o różnej treści, lecz

wzajemnie ze sobą powiązane i od siebie zależne);

6. W zależności od przyjętej podstawy porównań można wyróżnić następujące rodzaje porównań:

a) porównania w czasie – gdy bazę odniesienia stanowią wielkości rzeczywiste okresów

ubiegłych:

i. porównania zwykłe, o stałej podstawie porównania, czyli porównuje się z wielkościami z

tego samego okresu – to wskaźniki dynamiki badanego zjawiska, określające tendencje

rozwojowe;

ii. porównania łańcuchowe, o zmiennej podstawie, polegające na odniesieniu wielkości

osiągniętej każdorazowo z wielkościami z poprzedniego okresu, określają tempo zmian

zjawiska lub jego dynamikę;

b) porównania w przestrzeni – gdy podstawą porównania są te same rodzajowo wielkości innych

jednostek;

c) porównania ze wzorcem – gdy podstawą porównań jest szeroko rozumiany wzorzec (plan,

norma);

7. Rodzaje porównań:

a) wewnętrzne (wewnątrzzakładowe):

i. porównanie z wielkościami postulowanymi (planem, kalkulacjami wstępnymi,

kosztorysami);

ii. porównania w czasie:

•

zwykłe

•

łańcuchowe

b) zewnętrzne (międzyzakładowe):

i. porównanie z danymi średniego zakładu z branży;

ii. porównanie z danymi kilku zakładów z branży;

iii. porównanie z wielkościami średniobranżowymi;

iv. porównanie wskaźników różnych branż;

v. porównanie ze standardami krajowymi, zagranicznymi;

8. Benchmarking:

a) metoda porównania wewnętrznych rozwiązań danej firmy z rozwiązaniami innych

przedsiębiorstw, które mają najlepsze wyniki lub wyznaczają kierunki rozwoju (analiza

porównawcza);

b) ciągły i systematyczny proces analizowania i oceny produktów oraz działań firm uważanych za

najlepsze w swojej branży;

c) metoda poszukiwania, wzorcowych sposobów postępowania, umożliwiających osiąganie

najlepszych wyników poprzez uczenie się od innych i wykorzystywanie ich doświadczeń.

9. Zakłócenia porównywalności:

a) zmiany metodologiczne – wynikają z różnic w treści i sposobie liczenia wskaźników

ekonomicznych (lub innych wielkości ekonomicznych); zmiany w zasadach rachunkowości,

zwłaszcza w zakresie ewidencji, sposobie rozliczeń kosztów i strat, budowy sprawozdań,

doprowadzenie do porównywalności przez przeliczenie danych okresu ubiegłego i danych

okresu bieżącego wg obowiązujących zasad liczenia badanych wielkości;

b) zmiany finansowe – spowodowane zazwyczaj inflacją oraz wynikające z innych przyczyn np.

zmian przepisów prawa; zmiany cen, stawek amortyzacji, opodatkowania, składek

ubezpieczeń, taryf przewozowych, doprowadzenie do porównywalności przez przeliczenie

danych roku poprzedniego na warunki cenowe roku bieżącego;

c) zmiany organizacyjne – skutek przekształceń restrukturyzacyjnych przedsiębiorstw,

przekształcenia własnościowe podział i tworzenie nowych podmiotów, doprowadzenie do

porównywalności przez przeliczenie danych okresu ubiegłego na warunki organizacyjne

okresu bieżącego;

d) zmiany przedmiotowe (rzeczowe) – dotyczące przedmiotu działalności jednostki gospodarczej

np. doskonalenie procesu produkcji, usprawnienia konstrukcyjne i technologiczne, zmiany te

traktujące badane zjawisko.

10. Metoda odchyleń bezwzględnych i względnych:

Porównanie badanej wielkości ekonomicznej z przyjętą bazą odniesienia pozwala na ustalenie

odchyleń. W zależności od tego, czy porównuje się zjawiska jednorodne, czy różnorodne,

odchylenia określane są jako bezwzględne lub względne:

a) odchylenia bezwzględne:

i. różnice występujące w cechach tych samych zjawisk ustalone przez porównanie z wzorcami

w czasie lub przestrzeni:

ΔA = A

1

- A

0

ii. wynik przedstawiony w wartości bezwzględnej (absolutnej) obrazuje zmianę (zmniejszenie

lub zwiększenie) wielkości badanej w porównaniu z wartością bazową;

b) odchylenia względne:

i. różnice występujące przy porównaniu cech dwóch różnych zjawisk, z których jedno jest

zjawiskiem podstawowym, a drugie towarzyszącym. Tempo rozwoju zjawiska

podstawowego określa lub limituje tempo rozwoju drugiego zjawiska towarzyszącego:

ii. liczba względne, otrzymana jako wynik porównania, to wskaźnik dynamiki określający

procentowo stosunek między wielkością badaną a wielkością bazową.

11. Metody badania przyczynowego:

a) polegają na liczbowym ustaleniu wpływu poszczególnych czynników na odchylenie badanego

zjawiska;

b) celem metody jest ustalenie wpływu poszczególnych czynników na odchylenie badanego

zjawiska;

Jeżeli współzależności mają charakter związków funkcyjnych to można wykorzystać różne

rodzaje metod matematycznych m.in.:

a) metodę kolejnych podstawień;

b) metodę wskaźnikową;

c) metodę reszty;

d) metodę funkcyjną;

e) metodę logarytmiczną.

12. Metoda kolejnych podstawień (podstawień łańcuchowych)

a) Jest najczęściej stosowana metodą do obliczania odchyleń. Za jej pomocą określa się liczbowy

wpływ poszczególnych czynników na wielkość badanego zjawiska. Metoda ta znajduje

zastosowanie dla współzależności o charakterze funkcyjnym, czyli dla współzależności

wyrażanych w formie iloczynu, ilorazu lub sumy algebraicznej danych czynników.

b) Stosowanie metody polega na kolejnym podstawieniu poszczególnych czynników

rzeczywistych w miejsce wskaźnika bazowego (stanowiącego podstawę odniesienia) i

uzyskiwaniu w ten sposób odchyleń cząstkowych. Ważnym jest zachowanie kolejności

podstawień poszczególnych czynników we wszystkich kolejnych podstawieniach. Suma

uzyskanych odchyleń cząstkowych jest równa całkowitemu odchyleniu pomiędzy wielkością

wskaźnika stanowiącego przedmiot porównań a wielkością wskaźnika będącego bazą

porównań.

c) Procedura postępowania:

i. obliczenie łącznego odchylenia między wielkością porównywaną a wielkością stanowiącą

bazę porównania;

ii. obliczenie wpływu poszczególnych czynników na odchylenie całkowite;

iii. kolejne podstawienie czynników z zachowaniem następującej kolejności najpierw czynniki

ilościowe potem wartościowe;

iv. zestawienie odchyleń cząstkowych i ich interpretacja oraz sumowanie wyników.

)

(

0

1

0

1

B

B

A

A

A

13. Analiza sytuacji ekonomiczno-finansowej na podstawie układów nierówności wskaźników

ekonomicznych:

a) układy ilościowe – zakłada, że przyrost pewnych kategorii (zysk, majątek, zatrudnienie)

powinien być szybszy niż przyrost innych wartości; delta poszczególnych wielkości

ekonomicznych ma określoną kolejność na linii:

i. ΔL<ΔM<ΔS<ΔZ

ii. ΔL<ΔW<ΔS<ΔZ

b) Układy jakościowe:

i. ΔM/L<ΔS/M<ΔS/L<ΔZ/S<ΔZ/M<ΔZ/L

Wykład 3 (15.11.2013r):

1. Metody badania przyczynowego:

a) Istota i zastosowanie metod badania przyczynowego (deterministycznych).

b) Rodzaje metod deterministycznych.

c) Metoda kolejnych podstawień.

d) Metoda reszty.

e) Metoda wskaźnikowa.

2. Metody badania przyczynowego polegają na liczbowym ustaleniu wpływu poszczególnych

czynników na odchylenie badanego zjawiska. Celem metody jest ustalenie wpływu

poszczególnych czynników na odchylenie badanego zjawiska.

3. Metody badania przyczynowego. Jeżeli współzależności mają charakter związków funkcyjnych to

można wykorzystać różne rodzaje metod matematycznych m.in.:

a) metodę kolejnych podstawień;

b) metodę wskaźnikową;

c) metodę reszty;

d) metodę funkcyjną;

e) metodę logarytmiczną;

f) metoda różnic cząstkowych;

4. Metoda kolejnych podstawień (podstawień łańcuchowych, różnicowania)

a) jest najczęściej stosowaną metodą do obliczania odchyleń. Za jej pomocą określa się liczbowy

wpływ poszczególnych czynników na wielkość badanego zjawiska. Metoda ta znajduje

zastosowanie dla współzależności o charakterze funkcyjnym, czyli dla współzależności

wyrażanych w formie iloczynu, ilorazu lub sumy algebraicznej danych czynników;

b) stosowanie metody polega na kolejnym podstawieniu poszczególnych czynników

rzeczywistych w miejsce wskaźnika bazowego (stanowiącego podstawę odniesienia) i

uzyskiwaniu w ten sposób odchyleń cząstkowych; ważnym jest zachowanie kolejności

podstawień poszczególnych czynników we wszystkich kolejnych podstawieniach;

c) suma uzyskanych odchyleń cząstkowych jest równa całkowitemu odchyleniu pomiędzy

wielkością wskaźnika stanowiącego przedmiot porównań a wielkością wskaźnika będącego

bazą porównań.

d) Procedura postępowania obejmuje:

i. obliczenie łącznego odchylenia między wielkością porównywaną a wielkością stanowiącą

bazę porównania;

ii. obliczenie wpływu poszczególnych czynników na odchylenie całkowite;

iii. kolejne podstawienie czynników z zachowaniem następującej kolejności: najpierw

czynniki ilościowe, potem wartościowe;

iv. zestawienie odchyleń cząstkowych i ich interpretacja oraz sumowanie wyników.

e) Dla potrzeb ustalania kolejności podstawiania poszczególnych czynników przyjmuje się

następujące zasady:

i. najpierw podstawia się czynniki ilościowe, a potem czynniki wartościowe;

ii. dla ustalenia kolejności w ramach grupy czynników ilościowych dzieli się je na pierwotne

(podlegające podstawianiu w pierwszej kolejności) i na pochodne, będące przedmiotem

kolejnych podstawień;

szt x mb/szt x zł/mb

iii. rozpatrując czynniki wartościowe, w pierwszej kolejności podstawia się czynniki

dotyczące wpływu cen sprzedaży, a następnie wpływu kosztów.

f) Do czynników ilościowych zalicza się np. ilość zatrudnionych, ilość sprzedanych sztuk wyrobu

gotowego, a do czynników wartościowych ceny sprzedaży, zakupu, koszty ponoszone przez

jednostkę, wynik finansowy i jego elementy.

g) Zaleta metody: prosta w zastosowaniu, prosty sposób obliczenia odchyleń łącznych i

indywidualnych;

h) Wada: zmiana kolejności podstawiania czynników prowadzi do różnych wyników.

Z tego też powodu metodę poleca się dla badań, w których różnice pomiędzy czynnikami

badanymi (A

1

, B

1

, C

1

) a wielkościami bazowymi (A

0

, B

0

, C

0

) nie są zbyt duże.

5. Kolejność postępowania w przypadku, gdy badane zjawisko może zostać przedstawione za

pomocą iloczynu trzech wielkości (Z = a x b x c) jest następująca:

a) ustalenie wielkości odchylenia bezwzględnego badanego zjawiska:

b) obliczenie wpływu czynnika a na odchylenie całkowite:

c) obliczenie wpływu czynnika b na odchylenie całkowite:

d) obliczenie wpływu czynnika c na odchylenie całkowite:

Suma odchyleń cząstkowych badanego zjawiska jest równa łącznemu odchyleniu badanego

zjawiska, co wyraża się wzorem:

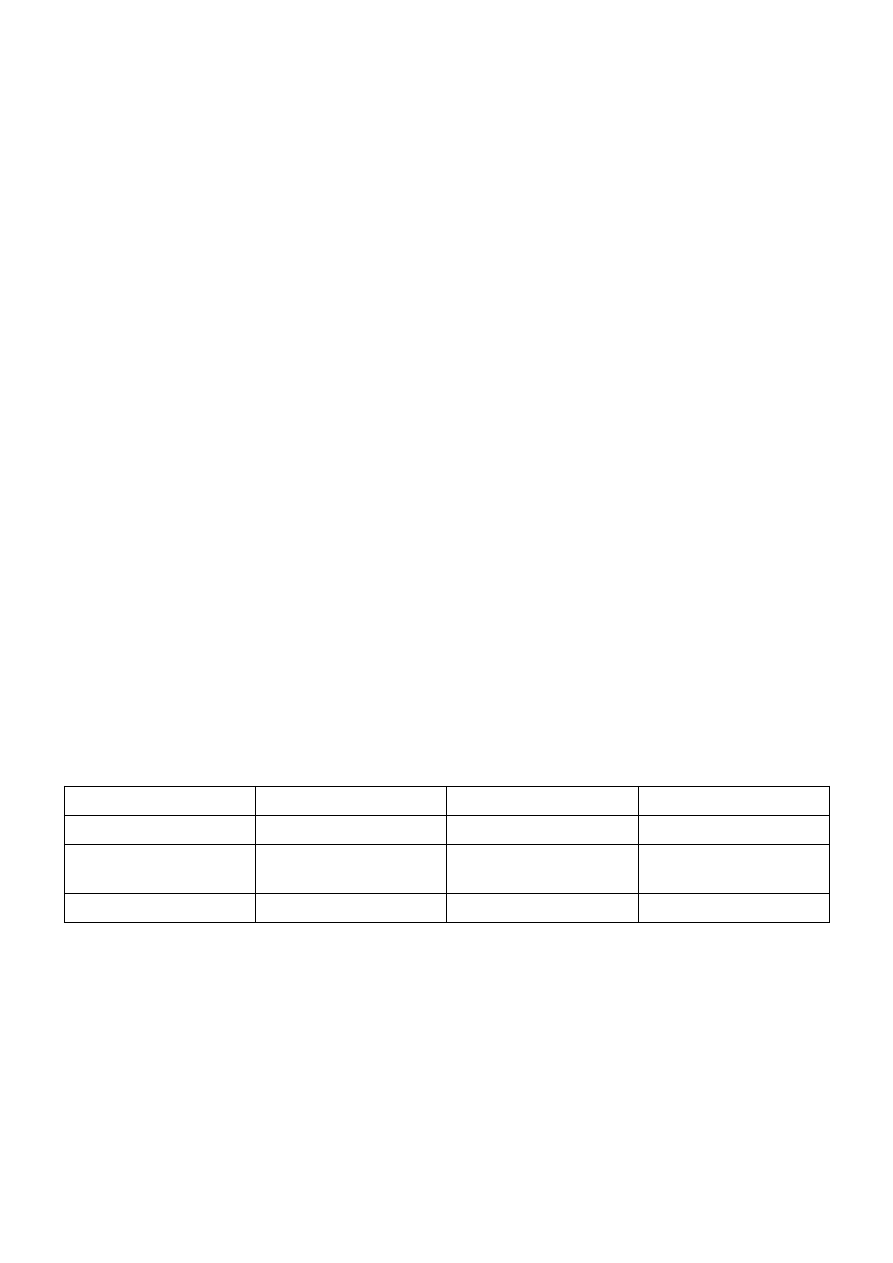

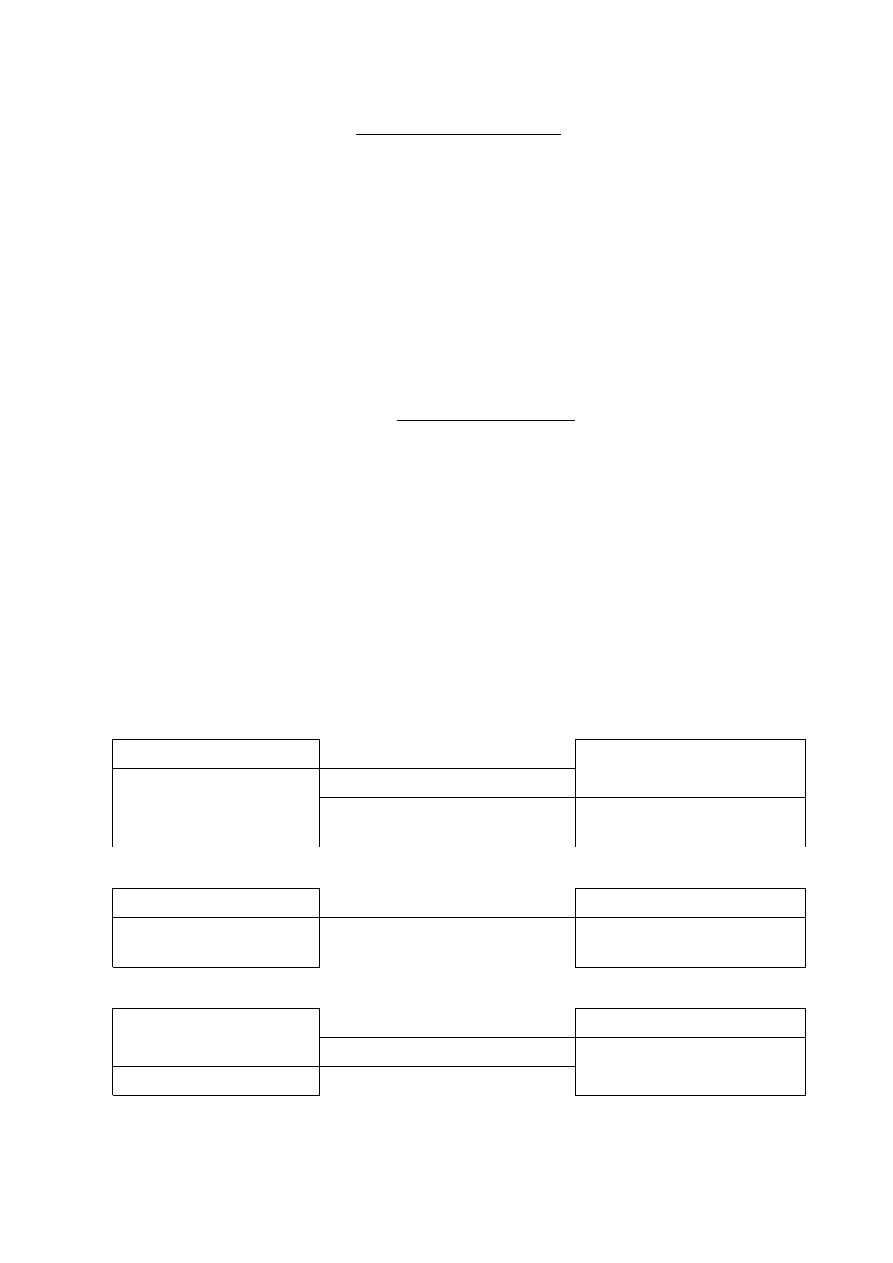

6. Przykład 1. Dwa elementy:

Treść

Symbol

Plan

Wykonanie

Liczba roboczogodzin

a

160

175

Stawka wynagrodzenia

za 1rh

b

15

17

Wynagrodzenie

W = a x b

W

0

= 2400

W

1

= 2975

Odchylenie bezwzględne:

W

1

- W

0

= ΔW = 2975 – 2400 = 575

a) wpływ liczby roboczogodzin na odchylenie całkowite:

ΔW

A

= (a

1

– a

0

) x b

0

= (175 – 160) x 15 = 225

b) wpływ stawki za rh na odchylenie całkowite:

ΔW

B

= a

1

x (b

1

– b

0

) = 175 x (17 – 15) = 350

c) interpretacja:

i. zwiększenie o 15 roboczogodzin na jednego pracownika przy bazowej stawce

wynagrodzenia spowodowało podwyższenie kosztu wynagrodzeń o 225 zł;

ii. podwyższenie stawki za rh o 2 zł, przy rzeczywistej liczbie godzin zwiększyło

wynagrodzenie o 350 zł.

0

0

0

1

1

1

0

1

c

b

a

c

b

a

Z

Z

Z

0

0

0

1

0

0

0

0

0

1

)

(

c

b

a

a

c

b

a

c

b

a

Z

A

0

0

1

1

0

0

1

0

1

1

)

(

c

b

b

a

c

b

a

c

b

a

Z

B

)

(

0

1

1

1

0

1

1

1

1

1

c

c

b

a

c

b

a

c

b

a

Z

C

C

B

A

i

Z

Z

Z

Z

Z

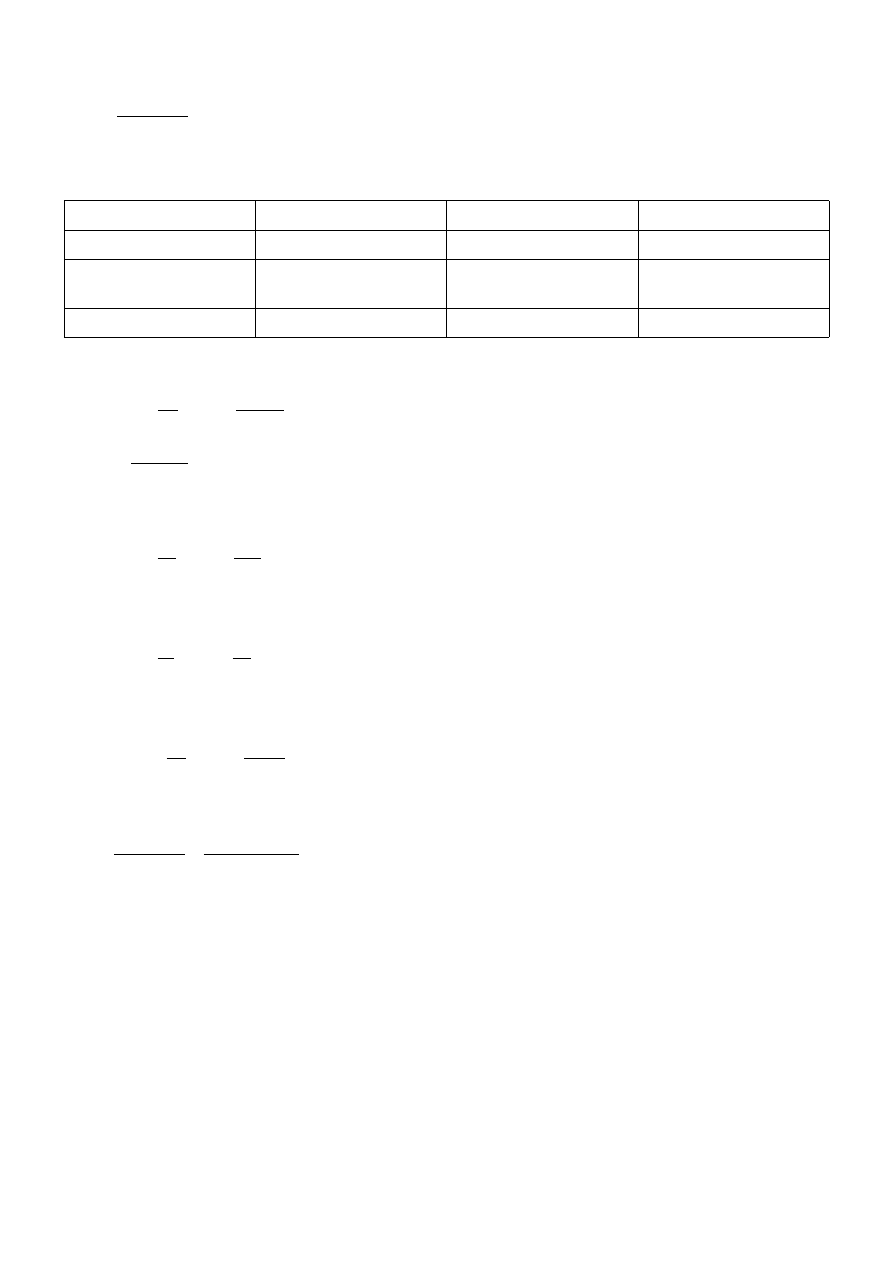

7. Przykład 2. Trzy elementy:

Treść

Symbol

Plan

Wykonanie

Wielkość produkcji (szt.) a

50000

45000

Norma zużycia surowca

(ilość surowca/szt.)

b

10

9

Cena surowca

(zł/jednostkę surowca)

c

350

340

Koszt zużycia

materiałów ogółem

Z = a x b x c

Z

0

= 175000000

Z

1

= 137700000

Odchylenie bezwzględne (całkowite):

Z

1

- Z

0

= ΔZ = 137700000 – 175000000 = -37300000

Odchylenia cząstkowe:

a) wpływ wielkości produkcji na odchylenie całkowite:

ΔZ

A

= (a

1

– a

0

) x b

0

x c

0

= (45 000 – 50 000) x 10 x 350 = -17 500 000

b) wpływ normy zużycia na odchylenie całkowite:

ΔZ

B

= a

1

x (b

1

– b

0

) x c

0

= 45 000 x (9 - 10) x 350 = -15 750 000

c) wpływ ceny surowca na odchylenie całkowite:

ΔZ

C

= a

1

x b

1

x (c

1

– c

0

) = 45000 x 9 x (340 – 350) = -4 050 000

d) interpretacja:

i. zmniejszenie wolumenu produkcji o 5 000 sztuk przy bazowej normie zużycia i cenie

surowca spowodowało zmniejszenie kosztów o 17 500 000 zł;

ii. obniżenie normy zużycia o jednostkę, przy rzeczywistej wielkości produkcji i bazowej

cenie surowca obniżyło koszty o 15 750 000 zł;

iii. zmniejszenie ceny surowca o 10 zł przy rzeczywistej wielkości produkcji i normie zużycia

spowodowało zmniejszenie kosztów o 4 050 000 zł.

8. Kolejność postępowania w przypadku, gdy badane zjawisko może zostać przedstawione za

pomocą ilorazu dwóch wielkości (Z = a/b), jest następująca:

a) ustalenie wielkości odchylenia bezwzględnego badanego zjawiska:

b) Obliczenie wpływu czynnika a na odchylenie całkowite:

c) Obliczenie wpływu czynnika b na odchylenie całkowite:

Suma odchyleń cząstkowych badanego zjawiska jest równa łącznemu odchyleniu badanego

zjawiska, co wyraża się wzorem:

9. Metoda reszty:

a) za pomocą metody reszty również uzyskuje się wyniki dotyczące wartości odchyleń

cząstkowych ze względu na poszczególne czynniki; zalecana jest do obliczania wpływu

dwóch czynników na badane zjawisko;

0

0

1

1

0

1

b

a

b

a

Z

Z

Z

0

0

1

0

0

0

1

b

a

a

b

a

b

a

Z

A

0

1

1

1

b

a

b

a

Z

A

B

A

i

Z

Z

Z

Z

b) obliczenia rozpoczyna się od ustalenia dynamiki zmian poszczególnych czynników, potem

oblicza się wpływ poszczególnych czynników na czynnik główny (stanowiący przedmiot

badania); podstawowe założenie metody reszty jest następujące: wpływ ostatniego

podstawianego czynnika jest różnicą pomiędzy odchyleniem całkowitym a sumą odchyleń

cząstkowych.

c) Kolejność postępowania dla zjawiska przedstawionego za pomocą iloczynu trzech czynników

(Z = a x b x c) jest następująca:

i. określenie dynamiki zjawiska badanego:

ii. określenie dynamiki zmiany (D

A

) i tempa zmian (T

A

) czynnika a:

iii. określenie dynamiki zmiany (D

B

) i tempa zmian (T

B

) czynnika b:

iv. określenie zmiany czynnika c:

v. ustalenie wpływu czynnika a na zmianę całkowitą zjawiska badanego:

Odchylenie w wartościach rzeczywistych

vi. ustalenie wpływu czynnika b na zmianę całkowitą zjawiska badanego:

Odchylenie w wartościach rzeczywistych:

vii. ustalenie wpływu czynnika c na zmianę całkowitą zjawiska badanego jako „reszty”:

100

100

0

0

0

1

1

1

0

1

c

b

a

c

b

a

Z

Z

D

Z

100

0

1

a

a

D

A

%

100

A

A

D

T

100

0

1

b

b

D

B

%

100

B

B

D

T

100

0

1

c

c

D

C

%

100

C

C

D

T

100

Z

A

A

T

T

Z

100

A

Z

Z

100

B

B

B

T

T

Z

100

B

Z

Z

)

(

%

100

%

100

B

A

i

C

Z

Z

Z

Z

Odchylenie w wartościach rzeczywistych:

10. Przykład 3. Dwa elementy:

Treść

Symbol

Plan

Wykonanie

Liczba roboczogodzin

a

160

175

Stawka wynagrodzenia

za 1rh

b

15

17

Wynagrodzenie

W = a x b

W

0

= 2400

W

1

= 2975

a) Określenie dynamiki zjawiska badanego:

b) Określenie zmiany liczby roboczogodzin:

c) określenie zmiany stawki wynagrodzenia:

d) ustalenie wpływu liczby roboczogodzin na zmianę całkowitą zjawiska badanego:

Odchylenie w wartościach rzeczywistych:

e) ustalenie wpływu stawki wynagrodzenia na zmianę całkowitą zjawiska badanego okreslonego

jako „reszta”:

Odchylenie w wartościach rzeczywistych:

575 x 60,86% = 350

11. Metoda wskaźnikowa:

a) kolejność postępowania dla zjawiska badanego przedstawionego za pomocą iloczynu trzech

czynników (Z = a x b x c), jest następująca:

100

C

Z

Z

%

96

,

123

100

15

160

17

175

100

100

0

0

1

1

0

1

b

a

b

a

Z

Z

D

Z

%

38

,

109

100

160

175

100

0

1

a

a

D

A

%

33

,

113

100

15

17

100

0

1

b

b

D

B

%

14

,

39

100

96

,

23

38

,

9

100

Z

A

A

T

T

Z

225

100

%

14

,

39

575

100

C

Z

Z

%

86

,

60

%

14

,

39

%

100

%

100

A

B

Z

Z

i. obliczenie wpływu poszczególnych czynników:

ii. obliczenie łącznego wpływu czynnika

a

i czynnika

b

:

iii. obliczenie łącznego wpływu czynnika

a

i czynnika

c

:

iv. obliczenie łącznego wpływu czynnika

b

i czynnika

c

:

v. obliczenie łącznego wpływu trzech czynników

a

,

b

oraz

c

:

Wykład 4 (29.11.2013):

1. Analiza sprawozdania finansowego:

a) Istota i rodzaje analizy sprawozdania finansowego.

b) Zakres i cel analizy wstępnej sprawozdania finansowego.

c) Sprawozdanie analityczne.

d) Rodzaje i procedury analizy wstępnej sprawozdania finansowego.

e) Analiza pozioma i pionowa bilansu.

2. Analiza sprawozdania finansowego – jest to analiza danych zawartych w sprawozdaniu

finansowym. Polega na przetwarzaniu i interpretacji danych zawartych w sprawozdaniu

finansowym, obejmując także ocenę kształtowania różnych zjawisk i procesów ekonomicznych na

podstawie tych danych. Analiza sprawozdania finansowego jest najważniejszym obszarem

analizy finansowej.

3. Rodzaje analizy sprawozdania finansowego:

a) analiza bilansu – ma na celu ocenę sytuacji majątkowej i finansowej jednostki gospodarczej;

b) analiza rachunku zysków i strat – umożliwia ocenę osiągniętego wyniku finansowego,

poszczególnych elementów tego wyniku oraz kategorii kształtujących wynik;

c) analiza rachunku przepływów pieniężnych – ma na celu ustalenie źródeł pozyskiwania i

sposobów wykorzystywania środków pieniężnych;

d) analiza zestawienia zmian w kapitale własnym – umożliwia ustalenie źródeł zwiększeń i

zmniejszeń poszczególnych elementów kapitałów własnych;

e) analiza informacji dodatkowej – dostarcza istotnych informacji do przeprowadzenia

pogłębionych analiz dotyczących działalności jednostki gospodarczej.

4. Analiza sprawozdania finansowego:

a) analiza wstępna:

i. pozioma,

0

0

0

1

0

0

0

1

0

0

0

1

Z

c

c

c

Z

Z

b

b

b

Z

Z

a

a

a

Z

C

B

A

0

0

0

1

0

0

1

Z

b

b

b

a

a

a

Z

AB

0

0

0

1

0

0

1

Z

c

c

c

a

a

a

Z

AC

0

0

0

1

0

0

1

Z

c

c

c

b

b

b

Z

BC

0

0

0

1

0

0

1

0

0

1

Z

c

c

c

b

b

b

a

a

a

Z

ABC

ii. pionowa,

b) analiza wskaźnikowa:

i. płynności finansowej,

ii. zadłużenia i obsługi długu,

iii. obrotowości,

iv. rentowności,

v. rynku kapitałowego.

5. Zakres i cel analizy wstępnej sprawozdania finansowego:

a) analiza wstępna sprawozdania finansowego – to przede wszystkim analiza dynamiki i struktury

majątku, kapitałów, wyniku finansowego i kategorii go kształtujących, przepływów

pieniężnych.

Celem tej analizy jest odpowiedź na następujące pytania:

i. Jak zmieniły się na przestrzeni poszczególnych okresów badane wielkości?

ii. Które pozycje w sprawozdaniu są najbardziej istotne?

iii. Jakie powiązania występują pomiędzy poszczególnymi pozycjami sprawozdania

finansowego?

b) Ogólne zasady budowy analitycznego sprawozdania finansowego:

i. wyeliminowanie nadmiernie szczegółowych pozycji;

ii. odpowiednie połączenie i pogrupowanie poszczególnych pozycji sprawozdania

finansowego w pozycje zbiorcze o zbliżonej treści ekonomicznej.

c) Cel przekształcenia sprawozdania finansowego w postać analityczną:

i. nadanie sprawozdaniu bardziej przejrzystego charakteru;

ii. czytelniejsze zaprezentowanie informacji o sytuacji majątkowo-finansowej i osiąganym

wyniku;

iii. urealnienie wartości majątku i kapitałów.

d) Analiza wstępna sprawozdania finansowego:

i. pozioma (porównawcza, horyzontalna) – polega na porównywaniu poszczególnych pozycji

sprawozdania finansowego za dwa lub więcej kolejnych okresów sprawozdawczych; jest

to analiza porównawcza danych.

Ma na celu ukazanie zmian (wzrostu lub spadku) wartości badanych pozycji w czasie.

Zmiany przedstawia się jako:

•

przyrost absolutny – odchylenie bezwzględne, różnica wielkości pomiędzy poziomami

badanej pozycji sprawozdania finansowego w okresach badanym i podstawowym;

•

przyrost względny – tempo zmian i indeksy dynamiki.

Jeżeli wskaźnik dynamiki jest:

✔

Wyższy od 100% - to dana wielkość z okresu na okres rośnie.

✔

Równy 100% - to dana wielkość nie zmienia się z okresu na okres.

✔

Niższy od 100% - to dana wielkość z okresu na okres maleje.

ii. Pionowa (struktura danych) – polega ona na zbadaniu struktury poszczególnych składników

sprawozdania finansowego. Określa, jaką część (wyrażaną w postaci procentu lub ułamka)

pewnej zbiorczej wielkości finansowej stanowi dana pozycja sprawozdania finansowego.

W analizie zmian strukturalnych ustala się także zmiany, jakie wystąpiły w strukturze

poszczególnych pozycji sprawozdania finansowego.

Pionowa analiza bilansu polega na badaniu struktury:

•

majątkowej (aktywa);

•

kapitałowe (pasywa).

Pionowa analiza rachunku zysków i strat polega na ustaleniu i analizowaniu struktury

elementów składających się na łączny wynik finansowy. Podstawą przy ustaleniu struktury

rachunku zysków i strat mogą być:

•

przychody ze sprzedaży;

•

wynik brutto;

•

koszty całkowite;

•

różne wielkości dla poszczególnych segmentów rachunku zysków i strat.

Pionowa analiza rachunku przepływów pieniężnych polega na ustaleniu udziału

określonych elementów przepływów pieniężnych w wygospodarowanej nadwyżce

pieniężnej, np.:

Zysk netto

=100%

Przepływy pieniężne netto

z działalności operacyjnej

Ogólna postać analizy struktury jest następująca:

6. Analiza wstępna bilansu

a) Przekształcenie bilansu sprawozdawczego w bilans analityczny – wyeliminowanie nadmiernie

szczegółowych pozycji:

i. aktywa

•

wyodrębnienie w ramach aktywów trwałych i aktywów obrotowych głównych grup;

•

przesunięcie:

✔

należności z tytułu dostaw i usług o okresie spłaty powyżej 12 miesięcy do

należności długoterminowych;

✔

udzielonych pożyczek krótkoterminowych do należności krótkoterminowych;

•

wyodrębnienie w ramach inwestycji krótkoterminowych pozycji środki pieniężne

ii. pasywa:

•

połączenie pozycji kapitałów własnych i wyodrębnienie w ich ramach trzech głównych

pozycji: kapitał podstawowy, kapitał zapasowy, wynik finansowy;

•

przesunięcie zobowiązań z tytułu dostaw i usług, o okresie spłaty powyżej 12 miesięcy

do zobowiązań długoterminowych;

•

wyodrębnienie w ramach zobowiązań krótkoterminowych pozycji kredyty bankowe;

•

wyprowadzenie z kapitałów własnych (z wyniku finansowego) do zobowiązań

krótkoterminowych tej części zysku, która ma być wypłacona w postaci dywidendy,

iii. należy pamiętać, że:

•

aktywa i rezerwa z tytułu odroczonego podatku dochodowego ma zazwyczaj charakter

krótkoterminowy, podział tych wartości na krótko i długoterminowe powinien być

zawarty w informacji dodatkowej;

•

ujemna wartość firmy, rozliczana w różnym okresie w ostatnim roku będzie miała

charakter krótkoterminowy.

Bilans analityczny

Aktywa

Pasywa

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Rzeczowe aktywa trwałe

II. Kapitał zapasowy

III. Należności długoterminowe

III. Kapitały (fundusze) rezerwowe

IV. Inwestycje długoterminowe

IV. Wynik finansowy (zysk/strata)

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

B. Zobowiązania i rezerwy

I. Zapasy

I. Rezerwy na zobowiązania

ułłamk

w

lub

procencie

w

100

%

X

x

S

X

x

S

i

i

i

i

II. Należności krótkoterminowe

II. Zobowiązania długoterminowe

III. Inwestycje krótkoterminowe

III. Zobowiązania krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe IV. Rozliczenia międzyokresowe

b) Analiza pozioma bilansu:

i. wskaźnik dynamiki i tempa zmian dla:

•

stałej bazy porównań;

•

zmiennej bazy porównań;

ii. wskaźniki dynamiki:

Wartość majątku całkowitego w okresie badanym

x100

Wartość majątku całkowitego w okresie bazowym

Wartość danej pozycji bilansu w okresie badanym

x100

Wartość danej pozycji bilansu w okresie bazowym

iii. Wskaźnik tempa zmian:

wartość majątku całkowitego w okresie badanym – wartość

majątku całkowitego w okresie bazowym

(odchylenie bezwzględne)

x100

wartość majątku całkowitego w okresie bazowym

wartość danej pozycji bilansu w okresie badanym – wartość

danej pozycji bilansu w okresie bazowym

(odchylenie bezwzględne)

x100

wartość danej pozycji bilansu w okresie bazowym

iv. Złota zasada finansowania – kapitał nie może być dłużej związany czasowo z danymi

składnikami majątku, aniżeli wynosi okres pozostawania tego kapitału w

przedsiębiorstwie:

Długookresowe aktywa (aktywa trwałe)

≤ 1

Długookresowy kapitał

Krótkoterminowe aktywa (aktywa obrotowe)

≥ 1

Krótkoterminowy kapitał

v. Złota zasada bilansowa:

•

aktywa trwałe powinny być sfinansowane kapitałem własnym,

•

aktywa obrotowe powinny być pokryte krótkoterminowym kapitale obcym;

dopuszczalne jest finansowanie aktywów trwałych kapitałem stałym, jeżeli nie

wystarcza kapitału własnego oraz finansowanie aktywów obrotowych kapitałem

krótkoterminowym i częścią kapitału stałego.

W wąskim znaczeniu:

✔

I stopień pokrycia (A)

Kapitał własny

≥ 1(≥0,7)

Aktywa trwałe

✔

II stopień pokrycia (B)

Kapitał własny + Kapitał długoterminowy obcy

≥ 1

Aktywa trwałe

W szerszym znaczeniu

✔

III stopień pokrycia:

Kapitał własny + Kapitał długoterminowy obcy

≥ 1

Aktywa trwałe + składniki aktywów obrotowych

długookresowo związane

Wskaźniki struktury majątkowo-kapitałowej wykorzystuje się do oceny poziomu

zadłużenia i związanego z nim ryzyka finansowego oraz do oceny zdolności

przedsiębiorstwa do terminowego wywiązywania się z zobowiązań.

vi. Wskaźniki struktury majątku – aktywów:

•

wskaźnik wyposażenia jednostki w określone środki gospodarcze:

✔

wskaźnik intensywności wyposażenia w aktywa trwałe:

Aktywa trwałe

x 100%

Aktywa ogółem

✔

wskaźnik intensywności wyposażenia w aktywa obrotowe

Aktywa obrotowe

x 100%

Aktywa ogółem

•

Wskaźnik unieruchomienia (związania) majątku:

Aktywa trwałe

x 100%

Aktywa obrotowe

Wskaźnik ten ukazuje okres związania kapitału. Okres ten jest tym dłuższy, im

większy jest wskaźnik. Wielkość tego wskaźnika większa niż 100% oznacza, że część

majątku została unieruchomiona, istnieją wysokie koszty stałe, a majątek

charakteryzuje się małą elastycznością.

•

Wskaźnik struktury kapitałowej – pasywów (instrument oceny sytuacji kapitałowej

jednostki):

✔

wskaźnik wyposażenia w kapitał własny:

Kapitał własny

x 100%

Kapitał ogółem

Wskaźnik nie powinien wynosić mniej niż 25%

✔

wskaźnik zaangażowania kapitału obcego:

Kapitał obcy

x 100%

Kapitał ogółem

✔

Wskaźnik zadłużenia kapitału stałego (kapitał własny + zobowiązania

długoterminowe)

Kapitał stały

x 100%

Kapitał ogółem

✔

Wskaźnik stopnia samofinansowania

Kapitał własny

x 100%

Kapitał obcy

✔

Im większe wartości przyjmuje ten wskaźnik, tym w większym stopniu jednostka

finansuje swoją działalność ze źródeł własnych.

7. Obszary identyfikacji ryzyka prowadzonej działalności generowane przez bilans dotyczą:

a) ryzyka operacyjnego (m. in. wysokości kosztów stałych) – struktura aktywów trwałych do

aktywów obrotowych;

b) ryzyka płynności finansowej – stosunek aktywów obrotowych do zobowiązań

krótkoterminowych;

c) ryzyka bankructwa – analiza poziomu zadłużenia, udział zobowiązań (kapitału obcego) w

całości kapitałów (pasywów),

d) ryzyka zmiany cen na rynkach towarowych – analiza wartości zapasów,

e) ryzyka dźwigni finansowej – stosunek kapitału obcego do kapitału własnego.

Wykład 5 (13.12.2013):

1. Analiza wskaźnikowa sprawozdania finansowego:

a) istota i obszary analizy wskaźnikowej;

b) analiza płynności;

c) analiza zadłużenia i obsługi długu;

d) analiza sprawności działania;

e) analiza rentowności;

f) wskaźniki rynku kapitałowego.

2. Analiza wskaźnikowa – jest metodą badań analitycznych informacji zawartych w sprawozdaniu

finansowym, bazująca na wskaźnikach finansowych wyprowadzanych ze sprawozdań.

3. Wskaźnik finansowy – wyraża kształtowanie się określonego zjawiska finansowego na tle innego

zjawiska finansowego merytorycznie z nim powiązanego.

4. Ze względu na treść merytoryczną wyodrębnia się następujące wskaźniki finansowe:

a) wskaźniki płynności finansowej;

b) wskaźniki zadłużenia i obsługi długu;

c) wskaźniki sprawności działania;

d) wskaźniki rentowności;

e) wskaźniki rynku kapitałowego.

5. Ograniczenia analizy wskaźnikowej:

a) obliczony wskaźnik jest użyteczny tylko wówczas, gdy jest porównany ze standardem;

b) wiarygodność wskaźnika zależy od rzetelności danych ze sprawozdania finansowego;

c) w praktyce nie istnieje jedna, najlepsza wartość danego wskaźnika, gdy zależy ona od wielu

czynników m.in. od branży w której działa firma, strategii, konkurencji itp.

6. Analiza płynności:

a) płynność finansowa może być postrzegana na trzy sposoby:

i. płynność w aspekcie majątkowym;

ii. płynność w aspekcie majątkowo-kapitałowym;

iii. płynność w aspekcie przepływów pieniężnych.

b) Płynność w aspekcie majątkowym to zdolność jednostki do zamiany poszczególnych

składników majątkowych na środki pieniężne w jak najkrótszym czasie bez utraty wartości

(szerzej). W węższym ujęciu to wielkość środków pieniężnych.

c) Płynność w aspekcie majątkowy-kapitałowym to zdolność jednostki do regulowania

zobowiązań krótkoterminowych w terminach ich płatności;

d) Płynność w aspekcie przepływów pieniężnych związana jest z wydatkami wynikającymi z

zobowiązań bieżących oraz wpływami środków pieniężnych (sterowanie wpływami powinno

zrównoważyć wydatki).

7. Analiza płynności – podstawową miarą służącą do oceny płynności są wskaźniki płynności, które

można podzielić na dwie grupy:

a) statyczne – oparte na danych z bilansu i obrazujące stan na dany moment bilansowy;

b) dynamiczne – oparte na danych z rachunku przepływów pieniężnych:

i. wskaźniki wydajności gotówkowej;

ii. wskaźniki wystarczalności gotówki.

8. Krótkoterminowa analiza płynności:

a) wskaźnik płynności trzeciego stopnia (current ratio)

Wskaźnik płynności bieżącej =

Aktywa obrotowe

Zobowiązania bieżące

(2,0 – 1,3)

i. wskaźnik ten informuje o tym, w jakim stopniu aktywa obrotowe pokrywają zobowiązania

bieżące;

ii. jest to podstawowy miernik oceny zdolności jednostki do spłacenia wszystkich zobowiązań

krótkoterminowych przez upłynnienie aktywów obrotowych;

iii. o dobrej płynności świadczy poziom tego wskaźnika wyższy od 1, optymalny mieści się w

przedziale od 1,2 do 2;

iv. wysokie wartości wskaźnika świadczą o nadpłynności, która nie jest zjawiskiem

korzystnym;

Analiza płynności

Ujęcie statyczne

oparte na wielkościach

charakteryzujących zasoby

Ujęcie dynamiczne

uwzględniające wielkości w postaci

strumieni pieniężnych, oparte na

wielkościach pochodzących z

rachunku przepływów pieniężnych

Krótkoterminowa

analiza płynności

Wskaźniki płynności

(bieżącej,szybkiej,

gotówkowej)

Wskaźnik pokrycia

zobowiązań

należnościami

kapitał pracujący

Długoterminowa

analiza płynności

Stopnie pokrycia:

I, II, III

b) wskaźnik płynności drugiego stopnia (quick ratio, kwaśny, mocny test)

Wskaźnik płynności szybki =

Aktywa obrotowe - zapasy

Zobowiązania bieżące

(1,0 – 1,2)

i. wskaźnik określa, w jakim stopniu jednostka jest w stanie pokryć zobowiązania bieżące

aktywami obrotowymi o dużym stopniu płynności;

ii. informuje zatem o zdolności jednostki do szybkiego regulowania zobowiązań;

iii. wartość wskaźnika powinna oscylować wokół 1, przedział od 1,0 do 1,2;

iv. utrzymujący się trend spadkowy wskaźnika świadczy o pogorszeniu płynności;

v. aktywa obrotowe można podzielić na czynne i bierne, w zależności, które wykazują wyższą

płynność (szybciej mogą być zamienione na gotówkę): inwestycje i należności

krótkoterminowe pomniejszone o zapasy;

c) wskaźnik płynności pierwszego stopnia (cash ratio)

Wskaźnik płynności gotówkowej =

Środki pieniężne

Zobowiązania bieżące

i. wskaźnik informuje, jaką kwotę zobowiązania bieżące może jednostka pokryć z

bezpośrednio dostępnych środków płatniczych;

ii. wskaźnik jest najbardziej konserwatywną miarą płynności;

iii. wzrost tego wskaźnika w czasie ocenić należy jako wzmocnienie płynności, w przypadku

takiego trendu może to być wywołane zmianą polityki zarządzania gotówką.

9. Kapitał obrotowy (pracujący) – część kapitału stałego, która finansuje aktywa obrotowe.

Sposoby obliczania kapitału obrotowego:

a) Podejście kapitałowe:

Kapitał obrotowy netto = Kapitał stały – aktywa stałe

b) Podejścia majątkowe:

Kapitał obrotowy netto = Aktywa obrotowe – kapitały obce krótkoterminowe.

10. Poziom kapitału obrotowego:

a) dodatni kapitał obrotowy: kapitał stały – aktywa trwałe > 0

Aktywa trwałe

Kapitał stały

Aktywa obrotowe

Kapitał obrotowy

Kapitały obce

krótkoterminowe

b) zerowy kapitał obrotowy: kapitał stały – aktywa trwałe = 0

Aktywa trwałe

Kapitał stały

Aktywa obrotowe

Kapitały obce

krótkoterminowe

c) ujemny kapitał obrotowy: Kapitał stały – aktywa trwałe < 0

Aktywa trwałe

Kapitał stały

Kapitał obrotowy

Kapitały obce

krótkoterminowe

Aktywa obrotowe

11. Kapitał obrotowy wykorzystuje się do badania dwóch problemów:

a) zmian płynności – pokrywa się ze wskaźnikiem III stopnia płynności;

b) zmian w długoterminowym potencjale finansowym – kapitał pracujący odzwierciedla składniki

aktywów obrotowych długoterminowo związane. Znaczne zaangażowanie kapitałów stałych w

działalności eksploatacyjnej stwarza potencjał długookresowych możliwości finansowych;

c) występowanie dodatniego kapitału obrotowego netto należy ocenić pozytywnie;

d) jest wówczas spełniona złota zasada finansowa (aktywa trwałe w całości są finansowane

długotrwałymi stabilnymi kapitałami), zachowana jest także płynność finansowa bieżąca

(aktywa trwałe przewyższają zobowiązania bieżące);

e) świadczy to o zachowaniu prawidłowych relacji majątkowo-kapitałowych.

12. Instrumenty polityki bilansowej:

a) instrumenty zwiększające stan środków pieniężnych:

i. opóźniony zakup surowców i materiałów;

ii. wkłady środków płatniczych wnoszone przez udziałowców przed dniem bilansowym;

iii. opóźniona zapłata zobowiązań;

iv. żądanie zaliczek i przedpłat;

v. zaciąganie pożyczek;

b) instrumenty zmniejszające wartość zobowiązań:

i. niedoliczanie odsetek;

ii. przesunięcie podwyżek płac na następne okresy;

iii. opóźnienia zakupów dostaw i usług;

iv. przesunięcia podziału zysku na następne okresy;

c) instrumenty wpływające na poziom zapasów:

i. zasada wyceny;

ii. aktywowanie kosztów (np.: kosztów zakupu);

iii. dokonywanie korekt wartości zapasów na dzień bilansowy;

d) instrumenty kształtujące wielkość należności:

i. ustalanie odpisów aktualizujących należności;

ii. doliczanie w ciągu roku odsetek od należności;

iii. opóźnienie zakupów dostaw i usług;

iv. tworzenie odpisów aktualizujących na odsetki od należności.

13. Wskaźniki zadłużenia i obsługi długu

a) analiza zadłużenia – wskaźniki wykorzystywane do analizy zadłużenia wyjaśniają źródło

finansowania majątku, a w szczególności stopnia udziału pomocy zewnętrznej przez

zobowiązania długo i krótkoterminowe oraz związaną z tym efektywność nakładów

(płaconych odsetek);

b) stopień, w jakim firma finansuje się przez zaciąganie długu, zwany również dźwignią

finansową, warunkują trzy ważne zjawiska:

i. właściciele firmy gromadząc środki przez zaciąganie pożyczek, mogą sprawować nad

długiem kontrolę, ograniczając jednocześnie inwestycje własne;

ii. pożyczkodawcy zwracają uwagę na kapitał własny firmy, czyli fundusze dostarczane przez

właścicieli, aby określić margines swojego bezpieczeństwa; jeśli akcjonariusze dostarczyli

jedynie niewielką część całości funduszy firmy, to ryzyko przedsięwzięcia jest ponoszone

głównie przez kredytodawców;

iii. jeśli firma na inwestycjach sfinansowanych za pomocą funduszy pożyczonych zarabia

więcej, niż wynosi wartość płaconych od nich odsetek, to zysk z kapitału malejącego do

właścicieli jest powiększany, czyli „lewewrowany”;

c) wskaźniki wykorzystywane do analizy zadłużenia (wypłacalności) można podzielić na dwie

grupy:

i. wskaźniki oceniające poziom zadłużenia jednostki;

ii. wskaźniki oceniające zdolności jednostki do obsługi swojego zadłużenia;

14. Wskaźniki oceniające poziom zadłużenia jednostki przedstawiają proporcje kapitałów własnych i

obcych zaangażowanych w finansowanie działalności, pozwalają ocenić czy poziom kapitałów

obcych nie zagraża niezależności finansowej jednostki. Wskaźniki zadłużenia:

a) wskaźnik ogólnego zadłużenia;

b) wskaźnik pokrycia aktywów kapitałami własnymi;

c) wskaźnik długoterminowego zadłużenia kapitału własnego;

d) wskaźnik samofinansowania;

e) wskaźnik zadłużenia kapitału własnego;

f) mnożnik kapitału.

15. Wskaźniki oceniające zdolność jednostki do obsługi swojego zadłużenia oceniają zdolność

jednostki do obsługi swojego zadłużenia, tzn. terminowej spłaty zobowiązań wraz z odsetkami.

Wskaźniki obsługi długu:

a) wskaźnik pokrycia długu I stopnia;

b) wskaźnik pokrycia długu II stopnia;

c) wskaźnik pokrycia zobowiązań nadwyżką finansową;

d) wskaźnik pokrycia odsetek.

16. Wskaźniki zadłużenia (wspomagania finansowego):

a) Wskaźnik ogólnego zadłużenia (stopa zadłużenia, zadłużenie ogółem):

Zobowiązania ogółem

(0,57 – 0,67)

Pasywa ogółem (Kapitał całkowity)

i. wskaźnik informuje o udziale kapitałów obcych w finansowaniu aktywów;

ii. informuje, jaki procent aktywów jest finansowana długiem;

iii. ocenia stopień zabezpieczenia spłaty zadłużenia posiadanymi aktywami;

iv. wskaźnik ogólnego zadłużenia jest miarą ryzyka działalności firmy;

v. zbyt wysoki poziom tego wskaźnika świadczy o dużym ryzyku finansowym, informując

jednocześnie, że przedsiębiorstwo może utracić zdolność do zwrotu długów;

vi. niska wartość wskaźnika – niezależność finansowa;

vii. wskaźnik ten powinien przyjmować wartości w przedziale (0,57 – 0,67);

viii. wnioskowanie należy dopełnić, analizując strukturę zobowiązań w przedziale na długo i

krótkoterminowe.

b) Wskaźnik pokrycia aktywów kapitałami własnymi:

Kapitały własne

(0,33 – 0,43)

Pasywa ogółem (Kapitał całkowity)

i. wskaźnik informuje o udziale kapitałów własnych w finansowaniu aktywów;

ii. jest uzupełnieniem wskaźnika ogólnego zadłużenia;

iii. niski poziom wskaźnika świadczy o niskim udziale kapitałów własnych w finansowaniu

majątku i wysokim stopniu zadłużenia.

c) Wskaźnik długoterminowego zadłużenia kapitału własnego (wskaźnik długu, ryzyka):

Zobowiązania długoterminowe

(50-100%)

Kapitał własny

i. wskaźnik obrazuje relację zobowiązań długoterminowych do kapitałów własnych;

ii. racjonalna wartość wskaźnika powinna zawierać się w przedziale 0,5 – 1;

iii. przyjmuje się, że jednostki, których zobowiązania długoterminowe przewyższają kapitał

własny, są poważnie zadłużone.

d) Wskaźnik samofinansowania (struktury kapitału):

Kapitał własny

Zobowiązania ogółem

i. wskaźnik określa poziom kapitału własnego w stosunku do zobowiązań;

ii. im wyższy wskaźnik samofinansowania, w tym wyższe zaangażowanie kapitałów własnych

w działalności przedsiębiorstwa i lepsza jego sytuacja;

iii. jeżeli wskaźnik jest większy od 1, to finansowanie własne przewyższa obce.

e) Wskaźnik struktury kapitału (mnożnik kapitału):

Kapitał (aktywa) ogółem

Kapitał własny

i. wskaźnik określa, jaka wartość aktywów (kapitału całkowitego) przypada na każdą złotówkę

kapitału własnego;

ii. jest nazywany mnożnikiem lub tożsamością Du'Ponta i jest istotny w analizie dźwigni

finansowej i jej wpływu na rentowność kapitału własnego.

17. Wskaźniki obsługi długu:

a) Wskaźnik pokrycia długu I stopnia:

Zysk brutto + odsetki

(>1,3 optymalny 2,5)

Raty kapitałowe + odsetki

Określa stopień zabezpieczenia obsługi długu przez wygospodarowany zysk.

b) Wskaźnik pokrycia długu II stopnia:

Zysk netto

(≥1)

Raty kapitałowe + odsetki

c) Wskaźnik pokrycia zobowiązań nadwyżką finansową:

Zysk netto + amortyzacja

(≥1,5)

Raty kapitałowe + odsetki

Określa możliwość uregulowania całości zobowiązań z nadwyżki finansowej bez uszczuplenia

posiadanego majątku.

d) Wskaźnik pokrycia odsetek:

Zysk brutto + odsetki

(>1)

Odsetki

Określa, w jakim stopniu zyski operacyjne spółki mogą ulec obniżeniu, aby zostały pokryte

odsetki od zobowiązań.

18. Analiza sprawności (efektywności) działania – wskaźniki wykorzystywane do analizy

produktywności, sprawności działania służą ocenie efektywności gospodarowania zasobami

majątkowymi przedsiębiorstwa, ocenie sposobu wykorzystania aktywów przez jednostkę, ocenie

efektywności wykorzystania posiadanych zasobów.:

a) wskaźniki aktywności gospodarczej:

i. wskaźnik operacyjności;

ii. wskaźnik poziomu kosztów ogólnych;

b) wskaźniki rotacji aktywów:

i. wskaźnik obrotowości (rotacji) aktywów;

ii. wskaźnik obrotowości (rotacji) aktywów trwałych;

iii. wskaźnik obrotowości (rotacji) aktywów obrotowych;

iv. wskaźnik obrotu zapasami;

v. wskaźnik ściągalności należności;

vi. wskaźnik spłaty zobowiązań;

vii. cykl konwersji gotówki.

19. Wskaźnik aktywności gospodarczej:

a) wskaźnik operacyjności:

Koszt własny sprzedaży

(<80%)

(50-90%)

Przychody ze sprzedaży netto

Najbardziej ogólny wskaźnik charakteryzujący aktywność firmy w wykorzystaniu zasobów.

Obrazuje efektywność gospodarczą oraz zdolność kierownictwa do kontroli i obniżki kosztów.

Wskaźnik operacyjności <50% - wysoka zyskowność;

Wskaźnik operacyjności >90% - trudności ze zwrotem poniesionych kosztów.

b) Wskaźnik poziomu kosztów ogólnych zarządu:

Koszty ogólne zarządu

Przychody ze sprzedaży netto

Jest to wskaźnik kontroli kosztów administracyjnych.

20. Wskaźniki rotacji aktywów (częstotliwość – ile razy w okresie, cykl – ile dni):

a) wskaźnik obrotowości (rotacji) aktywów:

Przychody ze sprzedaży netto

Przeciętny stan aktywów ogółem

Wskaźnik ten informuje, jak przedsiębiorstwo efektownie wykorzystuje posiadane aktywa,

czyli, ile przychodu generuje jedna jednostka zaangażowana w majątek.

Wskaźnik powinien być relatywnie wysoki i powinien wskazywać tendencję wzrostową.

b) Wskaźnik obrotu zapasami:

Przychody ze sprzedaży netto

Przeciętny stan zapasów

c) Wskaźnik obrotu zapasami w dniach:

Przeciętny stan zapasów

x365

Przychody ze sprzedaży netto

d) Wskaźnik obrotu należnościami:

Przychody ze sprzedaży netto

(7 - 10)

Przeciętny stan należności

Wskaźnik ten informuje, ile razy w ciągu roku następuje obrót należnościami.

e) Wskaźnik ściągalności należności (rotacji należności w dniach, cykl inkasa należności):

Przeciętny stan należności

x365

Przychody ze sprzedaży netto

Wskaźnik ten informuje, ile dni firma czeka średnio od momentu sprzedaży na spłatę

należności.

f) Wskaźnik rotacji zobowiązań:

Przychody ze sprzedaży netto

Przeciętny stan zobowiązań bieżących

g) Wskaźnik spłaty zobowiązań:

Przeciętny stan zobowiązań bieżących

x365

Przychody ze sprzedaży netto

Wskaźnik ten informuje, ile średnio dni firma zalega ze swoimi zobowiązaniami bieżącymi.

Wskaźnik spłaty zobowiązań często wykorzystuje wielkość ekonomiczną kosztu własnego

sprzedaży zamiast przychodów ze sprzedaży netto. Jeżeli jest dostępna wielkość kosztu

własnego sprzedaży, należy go użyć (na egzaminie).

h) Cykl konwersji gotówki – połączenie trzech wskaźników: rotacji zapasów, ściągalności

należności i wskaźnika spłaty zobowiązań umożliwia wyznaczenie tzw. cyklu konwersji

gotówki (cykl środków pieniężnych).

Wskazuje on okres, jaki upływa od momentu wpływu gotówki na uregulowanie zobowiązań

od momentu wpływu gotówki z tytułu spłaty należności.:

Cykl środków

pieniężnych

=

Wskaźnik obrotu

zapasami w dniach

+

Wskaźnik ściągalności

należności

-

Wskaźnik spłaty

zobowiązań

21. Analiza rentowności – wskaźniki wykorzystywane do analizy rentowności przedstawiają

efektywność finansową działalności gospodarczej poprzez powiązanie wyniku finansowego z

przychodami ze sprzedaży, majątkiem i kapitanem własnym.

Rentowność – zjawisko osiągania zysków. Analiza rentowności dostarcza informacji o

efektywności działalności funkcjonującego przedsiębiorstwa.

Pomiar poziomu rentowności – wskaźniki rentowności będące relacjami kwoty wyniku

finansowego do określonych wielkości generujących wynik finansowy:

Wskaźnik rentowności =

Wynik finansowy

Podstawa odniesienia

Informuje, jaka kwota wyniku finansowego przypada na jednostkę wielkości generującej wynik.

a) aspekty rentowności:

i. rentowność sprzedaży (handlowa);

ii. rentowność aktywów (ekonomiczna);

iii. rentowność kapitałów (finansowa);

b) Rentowność sprzedaży

Rentowność sprzedaży (handlowa, ROS – return of sale) zwana inaczej wskaźnikiem marży

zysku wyrażona jest stosunkiem wyniku finansowego do odpowiadających mu przychodów:

ROS =

ZYSK

x 100%

SPRZEDAŻ

Wskaźnik pokazuje opłacalność sprzedaży:

Zysk brutto – wskaźnik niezależny od stawki podatku;

Zysk netto – określa, jaką marżę zysku przynosi dana sprzedaż (im niższy ten wskaźnik tym

większa wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku.

c) Rentowność aktywów (ekonomiczna)

Rentowność aktywów (ekonomiczna, zyskowność całości aktywów, ROA – return on assets)

wyrażona jest stosunkiem wyniku finansowego do przeciętnego stanu aktywów

przedsiębiorstwa:

ROA=

ZYSK

x 100%

AKTYWA

Wskaźnik zyskowności aktywów, zwrot z majątku. Określa wielkość zysku przypadającego na

jednostkę wartości zaangażowanego w przedsiębiorstwie majątku, jak efektywnie firma

zarządza swoim majątkiem.

d) Rentowność kapitału (finansowa)

Rentowność kapitału – wyrażana jest stosunkiem wyniku finansowego do zaangażowanych

kapitałów przedsiębiorstwa. W analizie rentowności kapitałów zasadnicze znaczenie posiada

informacja o kształtowaniu się rentowności kapitału własnego (ROE – return of equity)

ROE=

ZYSK

x 100%

KAPITAŁ WŁASNY

Określa, ile procent zysku osiągnęło dane przedsiębiorstwo w odniesieniu do zaangażowanego

kapitału własnego.

e) Rentowność kapitału (finansowa)

Rentowność kapitału – wyrażana jest stosunkiem wyniku finansowego do zaangażowanych

kapitałów przedsiębiorstwa. Wskaźnik rentowności kapitału całkowitego (ROC – return on

capital):

ROC=

Zysk netto + odsetki zapłacone x (1- T)

x 100%

KAPITAŁ CAŁKOWITY

Miara efektywności całości zainwestowanego kapitału; zyskowność kapitału całkowitego.

T – stopa podatku dochodowego.

Wykład 6 (17.01.2014):

1. Wskaźniki rynku kapitałowego – stanowią podstawę oceny rentowności inwestycji kapitałowych

w akcje spółek notowanych na giełdzie. Wskaźniki rynku kapitałowego:

a) wewnętrzne – ustalane na podstawie danych pochodzących z jednostki;

b) zewnętrze – ustalane na podstawie danych pochodzących z zewnątrz.

2. Wewnętrzne grupy wskaźników:

a) Wskaźnik stopy zyskowności (EPS – earnings per share):

Zysk netto

Ilość wyemitowanych akcji

Wskaźnik mierzy zysk przypadający na jedną akcję.

b) Wskaźnik dywidendy jednostkowej (DPS – dividend per share):

Zysk przeznaczony na dywidendy

Liczba akcji

Określa wysokość dochodów otrzymywanych przez akcjonariuszy z posiadanych akcji.

c) Wskaźnik stopy wypłat dywidendy (DPR – dividend pay-out ratio):

Dywidenda na 1 akcję

Zysk na jedną akcję

Wskaźnik pokazuje udział dywidendy w zysku netto, jaką część zysku przeznaczyłoby

przedsiębiorstwo na wypłatę dywidendy.

3. Zewnętrzne grupy wskaźników:

a) Wskaźnik ceny rynkowej akcji (PER):

Cena rynkowa 1 akcji

Zysk na jedną akcję

Informuje, ile razy cena rynkowa akcji jest wyższa od zysku przypadającego na jedną akcję/

b) Wskaźnik zyskowności akcji:

Zysk na jedną akcję

Cena rynkowa 1 akcji

Mierzy rentowność inwestycji polegającej na zakupie akcji.

c) Wskaźnik stopy dywidendy (DYR):

Dywidenda na 1 akcję

Cena rynkowa 1 akcji

Określa udział dywidendy w cenie rynkowej.

4. Analiza piramidalne i dźwignie ekonomiczne.

5. Analiza piramidalna – model Du'Ponta.

a) Wskaźniki finansowe obliczane na podstawie sprawozdania finansowego w toku analizy mogą

być dalej odpowiednio dzielone lub łączone:

i. Dezintegracja ogólnego wskaźnika na wskaźniki cząstkowe ma na celu poznanie zależności

przyczynowo-skutkowych pomiędzy wskaźnikami. Umożliwia to ocenę badanych zjawisk

oraz prognozowanie ich zmian.

ii. Otrzymane w wyniku rozkładu ogólnego wskaźnika finansowego układy strukturalne

nazywane są piramidami wskaźników, zaś analiza przeprowadzana na podstawie tych

układów nazywana jest analiza piramidalną.

b) Model Du'Ponta – wykorzystywany jest głównie do oceny zyskowności. Wskaźnikami, które

podawane są rozbudowie w tym modelu, są wskaźnikami stopy zwrotu z aktywów ROA oraz

wskaźniki stopy zwrotu z kapitału własnego ROE.

Model oceny rentowności majątku zwany również stopą zwrotu z aktywów (ROA) tworzą

następujące wskaźniki:

ROA = ROS x WRA

Rentowność majątku = rentowność sprzedaży netto x rotacja aktywów

ROA

=

Zysk netto

X

Sprzedaż

Sprzedaż

Aktywa ogółem

W zaprezentowanej formule wskaźnik rentowności aktywów został przedstawiony jako

iloczyn dwóch wskaźników finansowych: rentowności sprzedaży netto oraz rotacji aktywów.

Wynika z tego, że stopa zwrotu z aktywów zależy zarówno od marży zysku netto (rentowności

sprzedaży) jak i rotacji aktywów. Tym samym są dwie drogi zwiększenia efektywności

finansowej aktywów: przez zwiększenie marży zysku lub zwiększenie obrotowości majątku.

c) Rentowność kapitału własnego ROE:

i. rentowność majątku ROA:

•

rentowność sprzedaży ROS = zysk netto/sprzedaż;

•

rotacja aktywów = sprzedaż/aktywa

ii. mnożnik kapitału = aktywa/kapitał własny.

Zysk netto

=

Zysk netto

X

Aktywa ogółem

Kapitał własny

Aktywa ogółem

Kapitał własny

Wielkość ROE w zaprezentowanej relacji zależy od efektywności produkcji wyrażonej

zyskownością aktywów oraz efektywności finansowej wyrażonej relacją aktywów do

kapitału własnego inaczej rentowność finansowa zależy od wielkości zysku oraz od

struktury kapitału (finansowej). Czasami jednak zwiększenie sprzedaży i zysku poprzez

zwiększanie kapitałów własnych może być mniej rentowne niż w wyniku wzrostu

zadłużenia. Aby uzyskać efekt z tytułu zadłużenia rentowność kapitału powinna być

wyższa niż stopa płaconych odsetek za pozyskanie kapitału obcego.

•

Wpływ poszczególnych czynników na rentowność kapitału własnego może się

wzajemnie kompensować, np. zmniejszenie rentowności sprzedaży może zostać

pokryte wzrostem rotacji majątku (prawidłowość „niższy zysk, większy obrót”).

•

Rentowność kapitału własnego rośnie wraz z poprawą opłacalności sprzedaży i

produktywności majątku (kapitału całkowitego) oraz wzrostem stopnia zadłużenia

przedsiębiorstwa, czyli zmniejszeniem udziału kapitału własnego i zwiększeniem

kapitału obcego w kapitale całkowitym (taka polityka może mieć miejsce jednak tylko,

gdy przeciętna rentowność kapitałów – obcych i własnych – jest większa niż wysokość

odsetek płaconych od kapitału obcego.

•

Rentowność kapitału własnego powinna być większa od rentowności majątku

(rentowności kapitału całkowitego):

ROE > ROI → pozytywny efekt dźwigni finansowej.

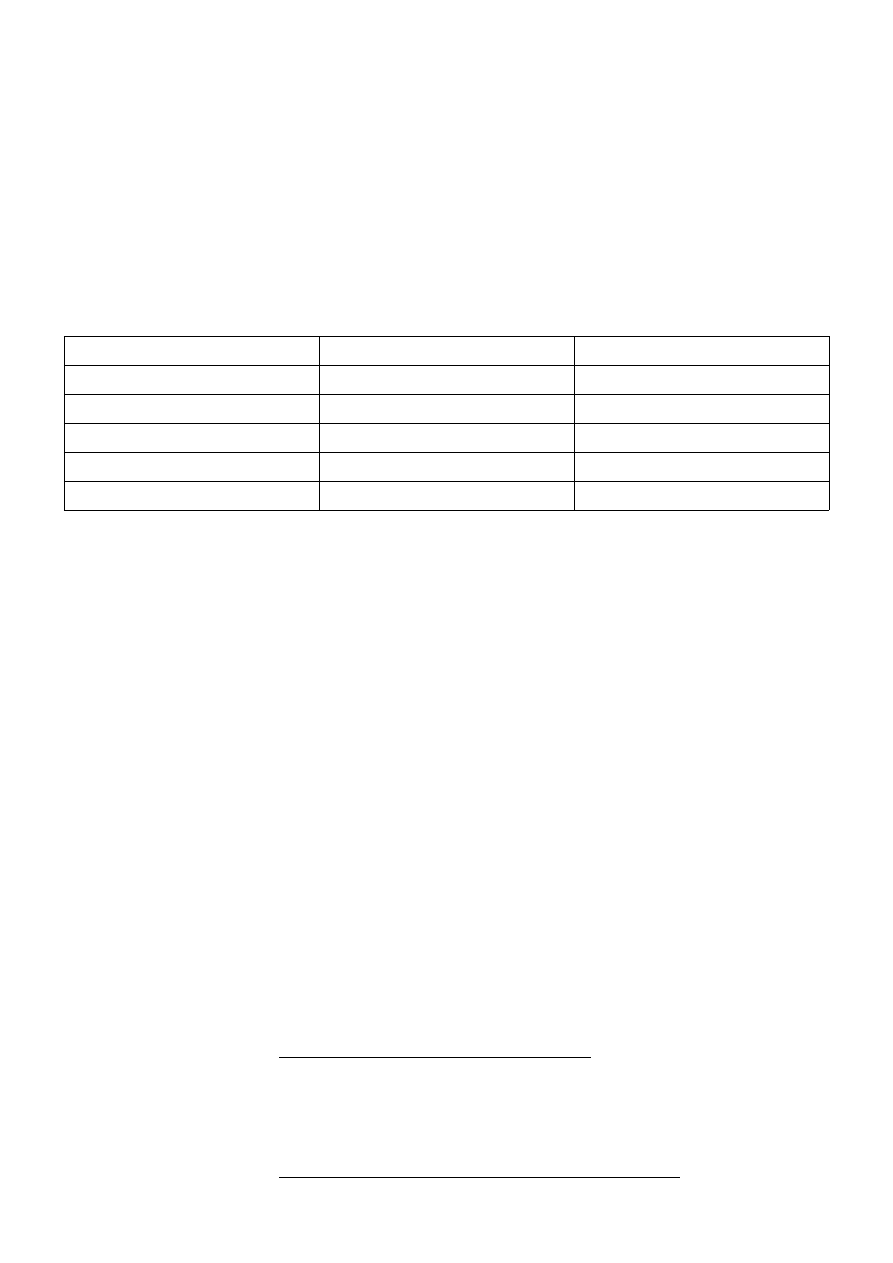

6. Zadanie: Na podstawie informacji zawartych w tabeli należy zbadać przyczyny zmiany

rentowności kapitału własnego wyodrębniając wpływ dwóch czynników. Wykorzystaj metodę

kolejnych podstawień:

Pozycja

Rok ubiegły

Rok bieżący

ROE

24,00%

30,00%

ROS

6,00%

6,35%

ROA

12,00%

13,75%

Wskaźnik struktury kapitału MK

2

2,18

Rotacja aktywów WRA

2

2,17

a) ROE = ROA x wskaźnik struktury kapitału (MK):

i. rok ubiegły: ROE

0

= 24% = 12% x 2

ii. rok bieżący: ROE

1

= 30% = 13,75% x 2,18

b) Odchylenie bezwzględne:

ΔROE = ROE

1

– ROE

0

= 30% - 24% = 6%

c) Odchylenia cząstkowe:

i. wpływ rentowności majątku (ROA) na zmianę rentowności kapitało własnego (ROE):

ΔROE

ROA

= (13,75% - 12%) x 2 = 3,5%

ii. wpływ struktury kapitałów na zmianę rentowności kapitału własnego (ROE):

ROE

MK

= 13,75% x (2,18 – 2) = 2,475 = 2,5%

3,5% + 2,5% = 6%

7. Dźwignie ekonomiczne:

a) operacyjna;

b) finansowa;

c) całkowita.

8. Dźwignia operacyjna:

a) Jest instrumentem ułatwiającym ocenę ryzyka operacyjnego. Dotyczy ona struktury kosztów, a

poprzez nią pośrednio struktury kosztów, a poprzez nią pośrednio struktury majątku i wiąże

się z podziałem kosztów na stałe i zmienne.

b) Odzwierciedla stopień, w jakim aktywa trwałe i związane z nimi koszty stałe są

wykorzystywane do zwiększenia efektywności działania. Wzrost wykorzystania posiadanych

zdolności produkcyjnych powoduje tzw. względną obniżkę kosztów stałych, co przyczynia się

do szybszego tempa wzrostu zysku, niż wynosi tempo wzrostu sprzedaży.

c) Każdy przyrost wielkości sprzedaży przynosi ponad proporcjonalny przyrost zysku wskutek

stałości pewnej części kosztów.

DOL

=

% zmiana zysku operacyjnego

% zmiana sprzedaży netto (tempo)

Lub

DOL

=

Wartość sprzedaży netto według stanu bazowego –

poziom kosztów zmiennych według stanu bazowego

Poziom zysku operacyjnego według stanu bazowego

d) DOL – stopień dźwigni finansowej

Informuje, o ile procent wzrośnie wynik finansowy podmiotu, jeżeli jego sprzedaż wzrośnie o

1%.

9. Zadanie: firma sprzedaje 50 000 kg wyrobów gotowych po 3 zł/kg. Koszty zmienne w tym

samym okresie ukształtowały się na poziomie 1,50 zł/kg. Koszty stałe firmy wynoszą 45 000 zł.

Oblicz oczekiwaną procentowa zmianę zysku przy wzroście ilości sprzedawanych wyrobów 10%.

Rozwiązanie:

Dane:

- cena jednostkowa – 3 zł/kg;

- jednostkowy koszt zmienny – 1,50 zł/kg;

- koszty stałe – 45 000 zł;

- sprzedaż produktów – 50 000 kg..

Obliczenia:

wartość sprzedaży netto = 50 000 x 3 = 150 000;

koszty zmienne 50 000 x 1,50 = 75 000

koszty stałe 45 000.

DOL =

150 000 – 75 000

=

75000

=

2,5

150 000 – (75 000 + 45 000)

30000

DOL =

x

10

X= 2,5 x 10 = 25.

Przy wzroście sprzedaży o 10% zysk wzrośnie o 25%.

10. Dźwignia finansowa:

DFL =

% zmiana zysku netto na jednostkę kapitału własnego

% zmiana zysku operacyjnego

Lub

DFL =

Zysk operacyjny

Zysk operacyjny - odsetki

DFL – stopień dźwigni finansowej

Informuje, o ile procent wzrośnie rentowność kapitału własnego jeżeli zysk operacyjny wzrośnie o

1%.

11. Zadanie: Aby wyrównać tempo inflacji i zapewnić firmie zysk ekonomiczny należy zwiększyć

oprocentowanie kapitału własnego o 30% w stosunku do okresu bazowego. W okresie bazowym

zysk operacyjny wynosił 360 000, z koszty kapitału obcego 60 000. Jaki procent przyrostu zysku

operacyjnego zapewni osiągnięcie pożądanego efektu?

Rozwiązanie:

Dane:

- zysk operacyjny 360 000

- odsetki 60 000

- zmiana ROE 30%

DFL

=

360000

=

1,2

360 000 – 60 000

DFL

=

30,00%

x

x

=

30,00%

=

25,00%

1,2

Zysk operacyjny powinien wzrosnąć o 25%.

12. Dźwignia połączona – jest iloczynem dźwigni operacyjnej i finansowej:

DPL = DOL x DFL

DPL

=

% zmiana zysk operacyjnego na jedną akcję

% zmiana sprzedaży netto (tempo)

lub

DPL

=

Wartość sprzedaży netto według stanu bazowego –

poziom kosztów zmiennych według stanu bazowego

Zysk operacyjny – odsetki

13.

Wyszukiwarka

Podobne podstrony:

Analiza Finansowa 3 id 60193 Nieznany (2)

Analiza finansowhga id 60398 Nieznany (2)

analiza finansowa 1 id 60258 Nieznany (2)

Analiza finansowa 2 id 60191 Nieznany (2)

analiza notatki 3 id 559208 Nieznany (2)

analiza ilosciowa 6 id 60541 Nieznany (2)

Analiza finansowa wskazniki cd Nieznany (2)

Analiza struktury id 61534 Nieznany (2)

analiza ilosciowa 2 id 60539 Nieznany

finanse i prawo finansowe id 17 Nieznany

Analiza czynnikowa id 59935 Nieznany (2)

Darfur analiza kryzysu id 13186 Nieznany

IMW W02 analiza stanow id 21233 Nieznany

Analiza krancowa id 60743 Nieznany (2)

analiza skupien id 61367 Nieznany

Analiza termiczna id 61671 Nieznany (2)

Analiza biochemiczna id 59863 Nieznany

Instrumenty finansowe id 217738 Nieznany

analiza wzory id 61812 Nieznany (2)

więcej podobnych podstron