Notatki do prezentacji: Teoria produkcji i kosztów

Teoria produkcji

Teoria ta wyjaśnia jak czynniki produkcji wykorzystywane w przedsiębiorstwie przekładają się na efekty –

czyli na wielkość produkcji (wyrażonej w jednostkach naturalnych np. szt.).

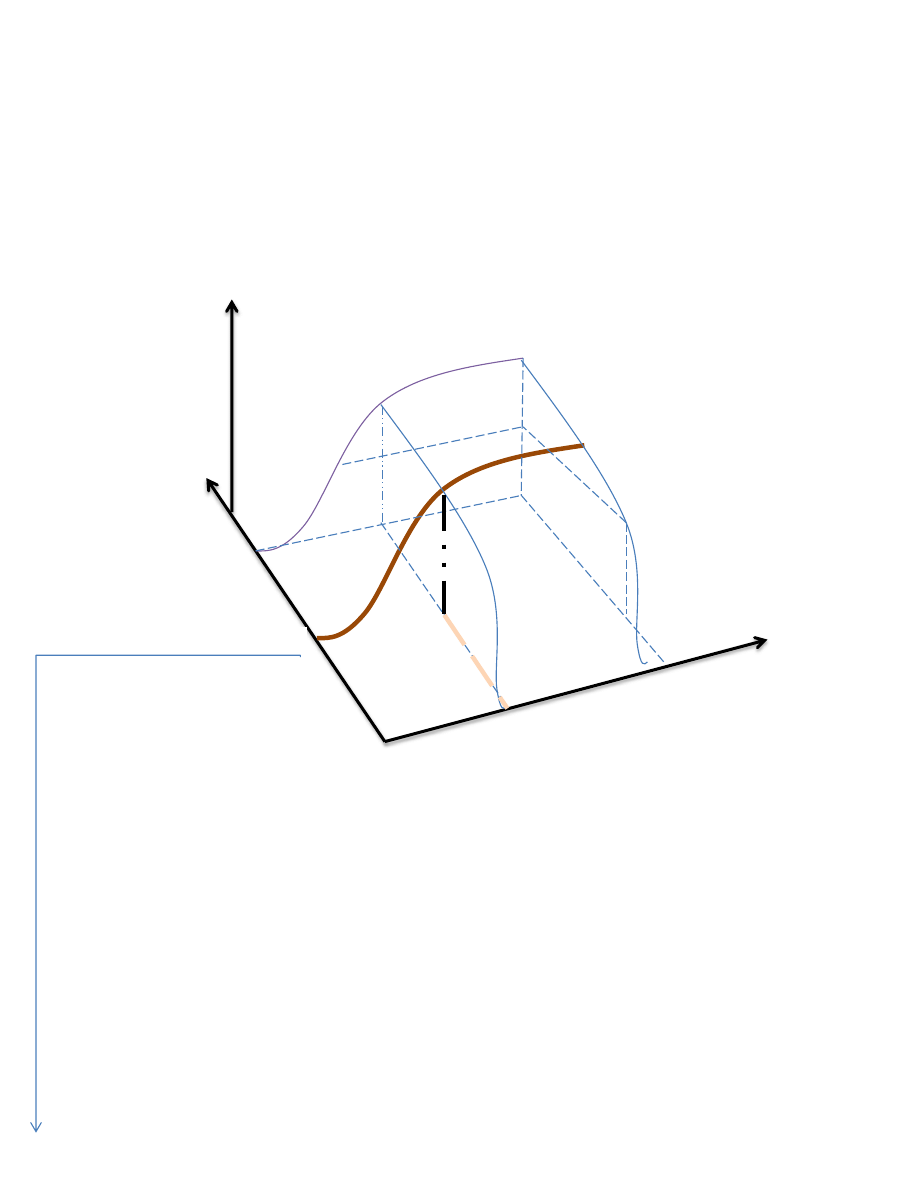

Rys.1. Funkcja produkcji dwóch zmiennych:

Produkt całkowity (TPP – total physical product; oznaczamy też jako X) oznacza wielkość produkcji

wyrażoną w jednostkach naturalnych (szt.). -> X=f(K,L)

Dwuczynnikowa funkcja produkcji pozwala na obliczenie wielkości produkcji, przy danym

zaangażowaniu obu czynników produkcji; np. gdy zatrudnimy 5 jednostek kapitału i 6 jednostek pracy.

Jednoczynnikowa funkcja produkcji – rozpatrujemy funkcję produkcji dla jednego czynnika (np. pracy –

L), natomiast drugi czynnik produkcji pozostaje na stałym poziomie. -> X = f(K,L), gdy K=const.

Jednoczynnikowa funkcja produkcji służy do analizy w krótkim okresie, w długim okresie natomiast

producent zmienia zatrudnienie obu czynników produkcji.

Produkt

całkowity - X

Czynnik

produkcji

(kapitał) - K

Czynnik

produkcji

(praca) - L

6

5

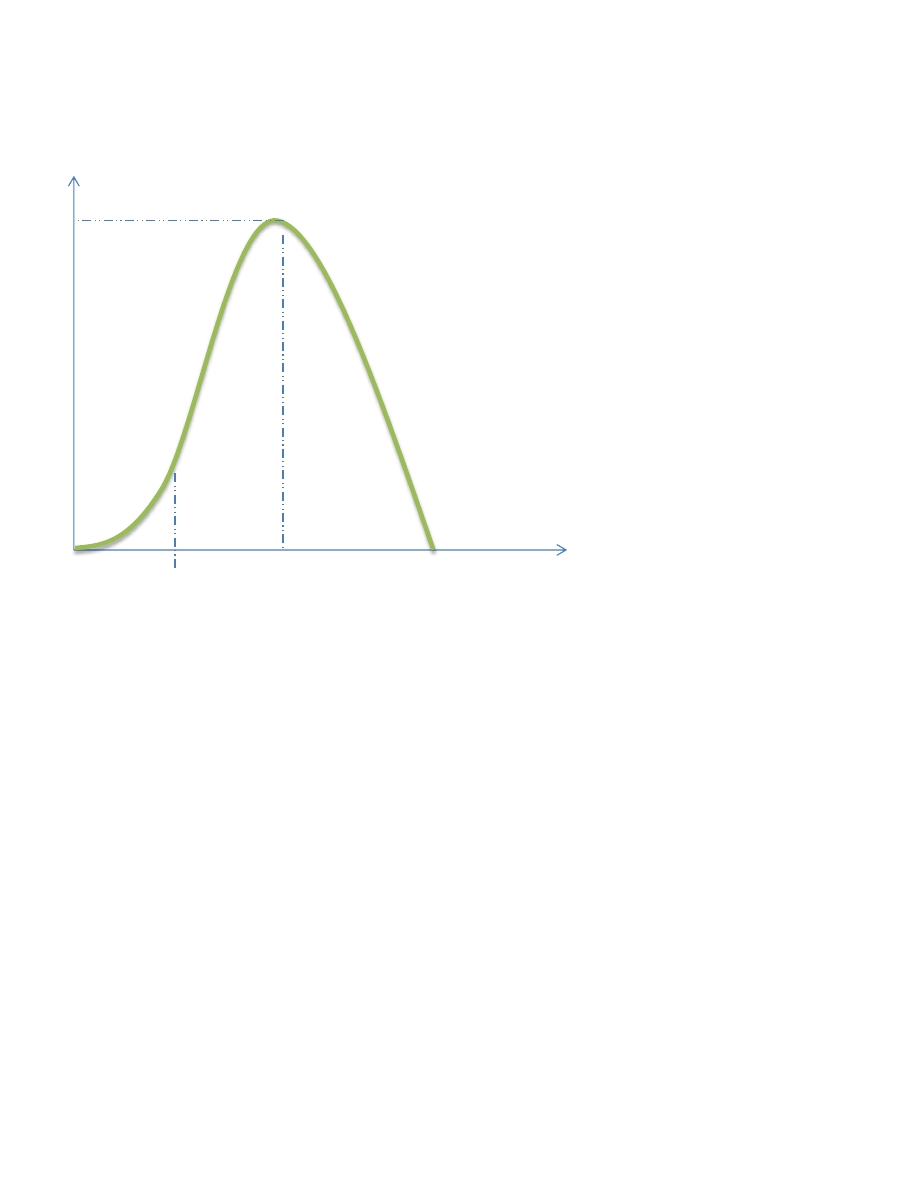

Rys. 2. Jednoczynnikowa funkcja produkcji

A zatem rozpatrujemy funkcję, za pomocą której chcemy się dowiedzieć: ile wyniesie wielkość produkcji

(X w jednostkach naturalnych), gdy zatrudnimy czynnik produkcji L (wyrażony w jednostkach

naturalnych). Innymi słowy gdy zatrudnimy L3 jednostek czynnika L w naszym przedsiębiorstwie

produkcja wyniesie x1 szt.

Ponieważ czynnik produkcji K=const, nie jest możliwe zwiększenie produkcji w nieskończoność wraz ze

wzrostem zatrudnienia czynnika L. I tak: L1 – zatrudnienie czynnika L niezbędne do uruchomienia

produkcji; L3 – maksymalna produkcja, którą możemy osiągnąć; L4 – produkcja dąży do zera, gdy dalej

zatrudniamy czynnik produkcji L. Racjonalnie działający producent nie będzie zatrudniał więcej czynnika

produkcji L niż L3 jednostek.

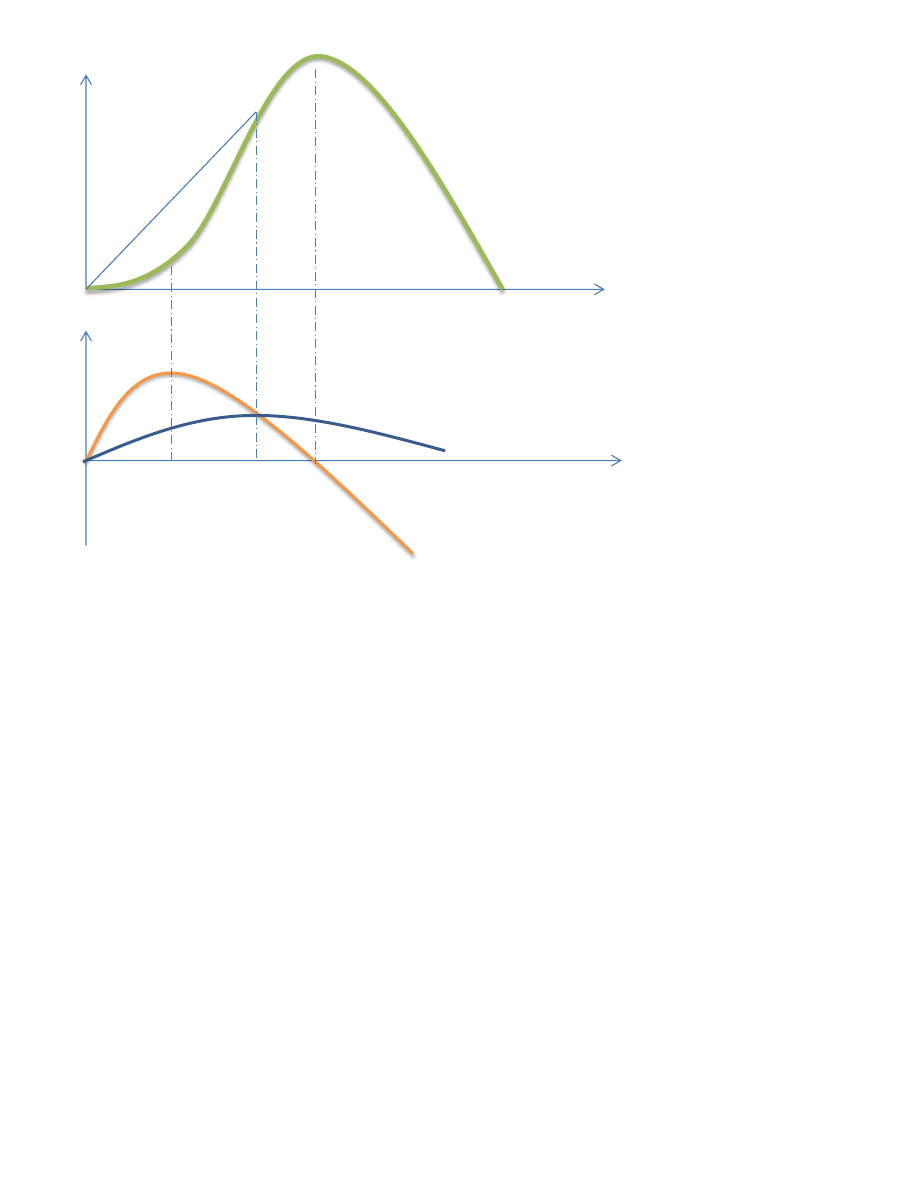

W następnym kroku, chcielibyśmy poznać odpowiedź na 2 pytania: 1) O ile przyrasta produkcja (X=TPP),

gdy zatrudniamy kolejną jednostkę czynnika produkcji L → MPP

L

=dTPP/dL – produktywność krańcowa;

oraz 2) ile wynosi produkcja na jedną zatrudnioną jednostkę czynnika produkcji → APP

L

=TPP/L –

produktywność przeciętna

L

X

L1

L2

L3

L4

X1

Odpowiedź na pierwsze pytanie zapewnia nam funkcja MPP=dTPP/dL. Maksimum tej funkcji znajduje się

w punkcie A’ (tj. przy zatrudnieniu L2 czynnika produkcji). Oznacza to, że ostatnia zatrudniona jednostka

czynnika L spowodowała największy przyrost produkcji. Gdy dalej zatrudniamy czynnik L, przyrosty

produkcji są coraz mniejsze, przy zatrudnieniu L4 jedn. czynnika produkcji L, ostatnia zatrudniona

jednostka czynnika przełożyła się na wzrost produkcji o 0 szt. Punkt A z kolei (funkcja produkcji – TPP,

wykres górny) jest punktem przegięcia funkcji produkcji, od tego momentu działa prawo malejącej

produktywności krańcowej tj. każda następna zatrudniona jednostka czynnika L przekłada się na wzrost

produkcji o coraz mniej jednostek X.

Odpowiedź na drugie pytania zapewnia nam funkcja APP = TPP/L; od punktu B’ na prawo maleje

produktywność przeciętna, czyli wielkość produkcji na jedną jednostkę czynnika produkcji L. Punkt ten

odpowiada wielkości zatrudnienia L3. Na funkcji produkcji (TPP) w punkcie B promień wyprowadzony z

początku układu jest styczny do funkcji produkcji.

Krzywe kosztów produkcji – koszty całkowite

Koszty całkowite dotyczą kosztów dla danej wielkości produkcji, innymi słowy jeżeli produkcja wyniosła

100szt, a koszt całkowity 1000 j.p. to koszt całkowity (=1000jp) dotyczy 100szt. produkcji

W następnym kroku chcielibyśmy się dowiedzieć ile kosztuje nasze przedsiębiorstw produkcja. Już

wcześniej dowiedzieliśmy się jak zatrudnienie czynnika produkcji przekłada się wielkość produkcji (tj. L na

X). Analizę musimy rozszerzyć o fakt, że zatrudnienie czynnika produkcji pociąga za sobą koszt (np.

L

L

MPP

APP

X=TPP

APP

MPP

L2

L3

L4

A

B

A’

B’

wynagrodzenie za pracę). A więc poszukujemy odpowiedzi na pytanie jak X przekłada się na koszty

produkcji.

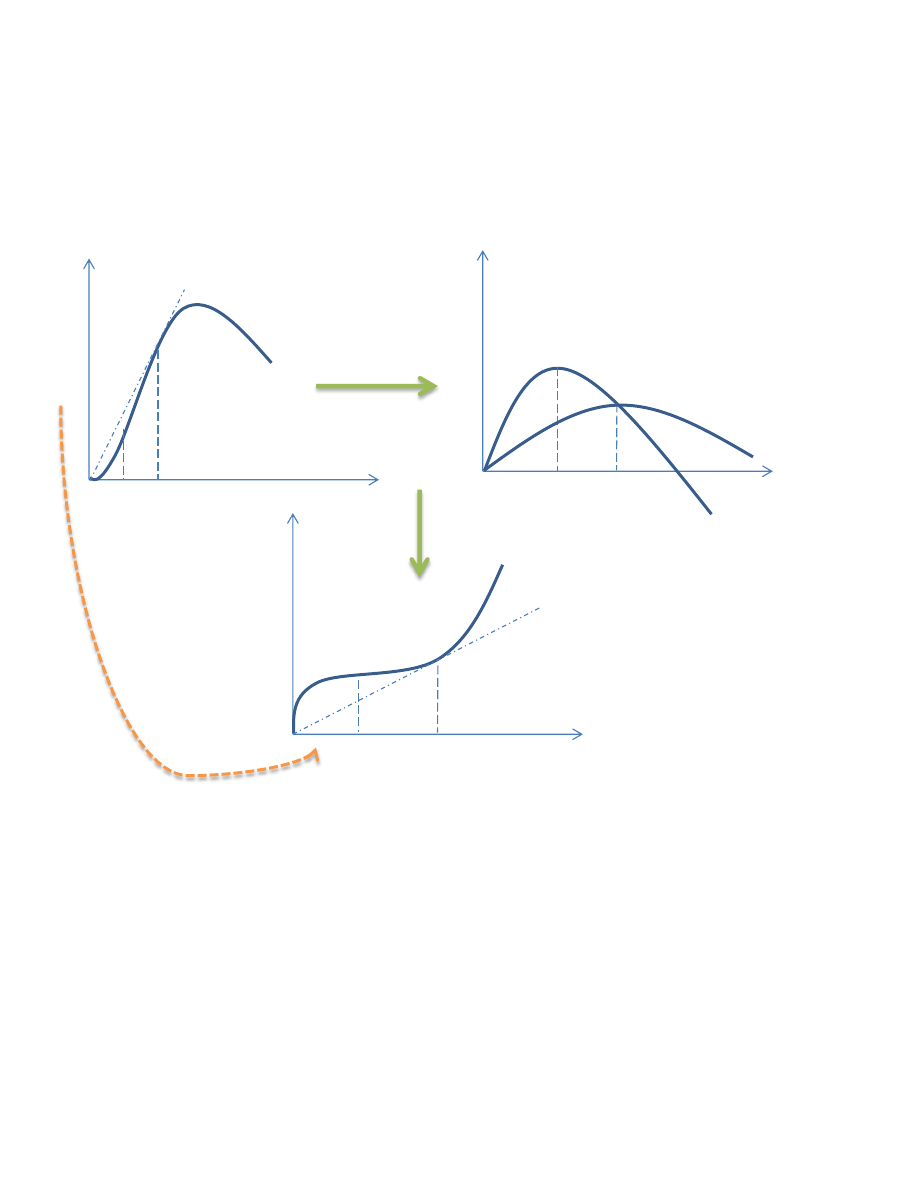

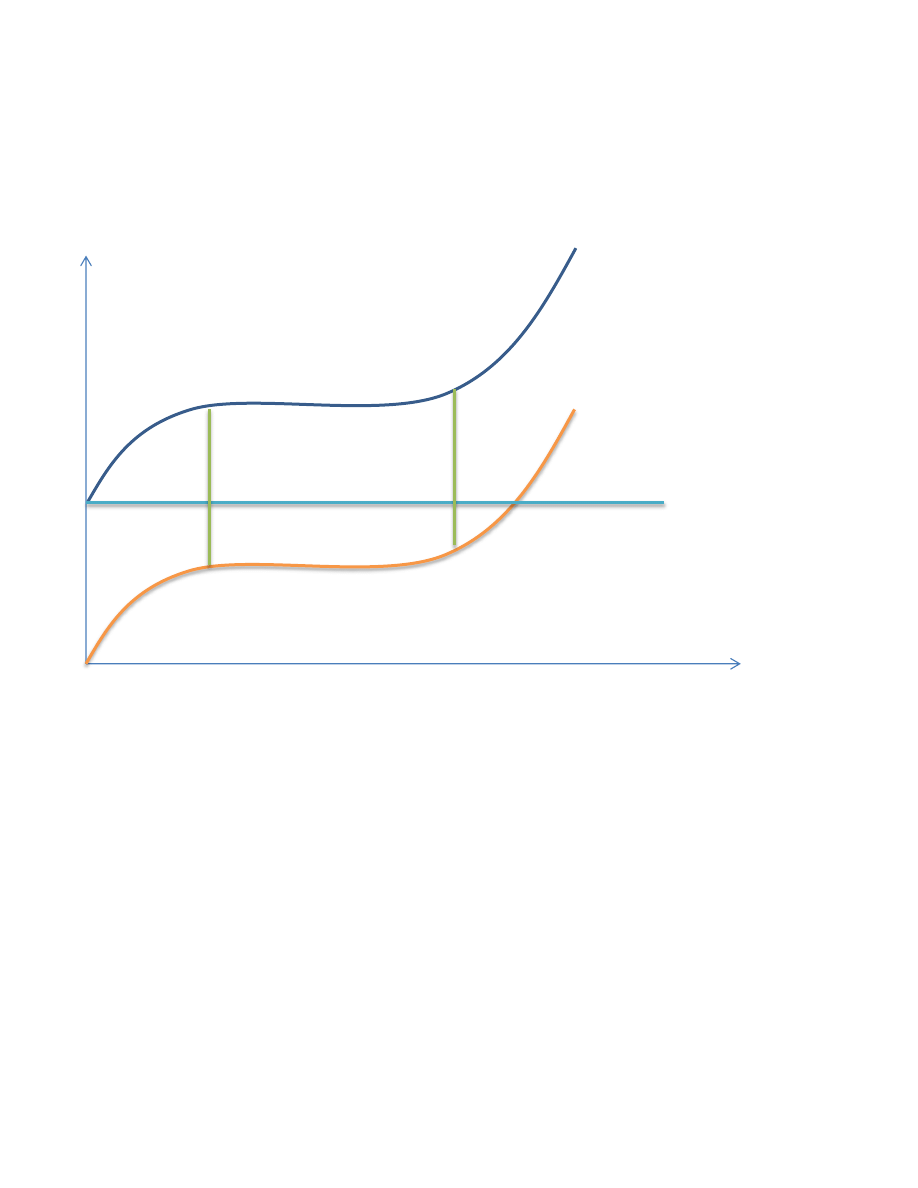

Rys. 3. Funkcja produkcji, produktywność krańcowa i przeciętna, a koszt zmienny

Koszt zmienny VC – otrzymaliśmy poprzez uwzględnienie faktu, że przedsiębiorstwo musi płacić za

korzystanie z czynnika produkcji (VC wyrażony jest w jednostkach pieniężnych = liczba jednostek czynnika

produkcji (L) razy cena za jednostkę czynnika produkcji (P

L

). Punkt A’’ jest punktem przegięcia funkcji VC,

wtedy koszt zmienny rośnie szybciej, ponieważ produktywność krańcowa spada. Punkt B’’ został

wyznaczony przez wyprowadzenie promienia z początku układu współrzędnych, który jest styczny do

krzywej VC. Od tego punktu koszt zmienny rośnie jeszcze szybciej, ponieważ produktywność przeciętna

spada.

Wyróżniamy dwa rodzaje kosztów: koszt stały FC (fixed cost) – on nie zależy od wielkości produkcji tj.

wynosi on zawszy tyle samo (np. podatek gruntowy). Koszt zmienny VC (variable cost) – on zależy od

wielkości produkcji. Suma VC i FC oznacza koszt całkowity produkcji TC = FC + VC

L

TPP

L

MPP

L

APP

L

X = TPP

VC = L*P

L

A

A’

A’’

B

B’

B’’

MPP

L

APP

L

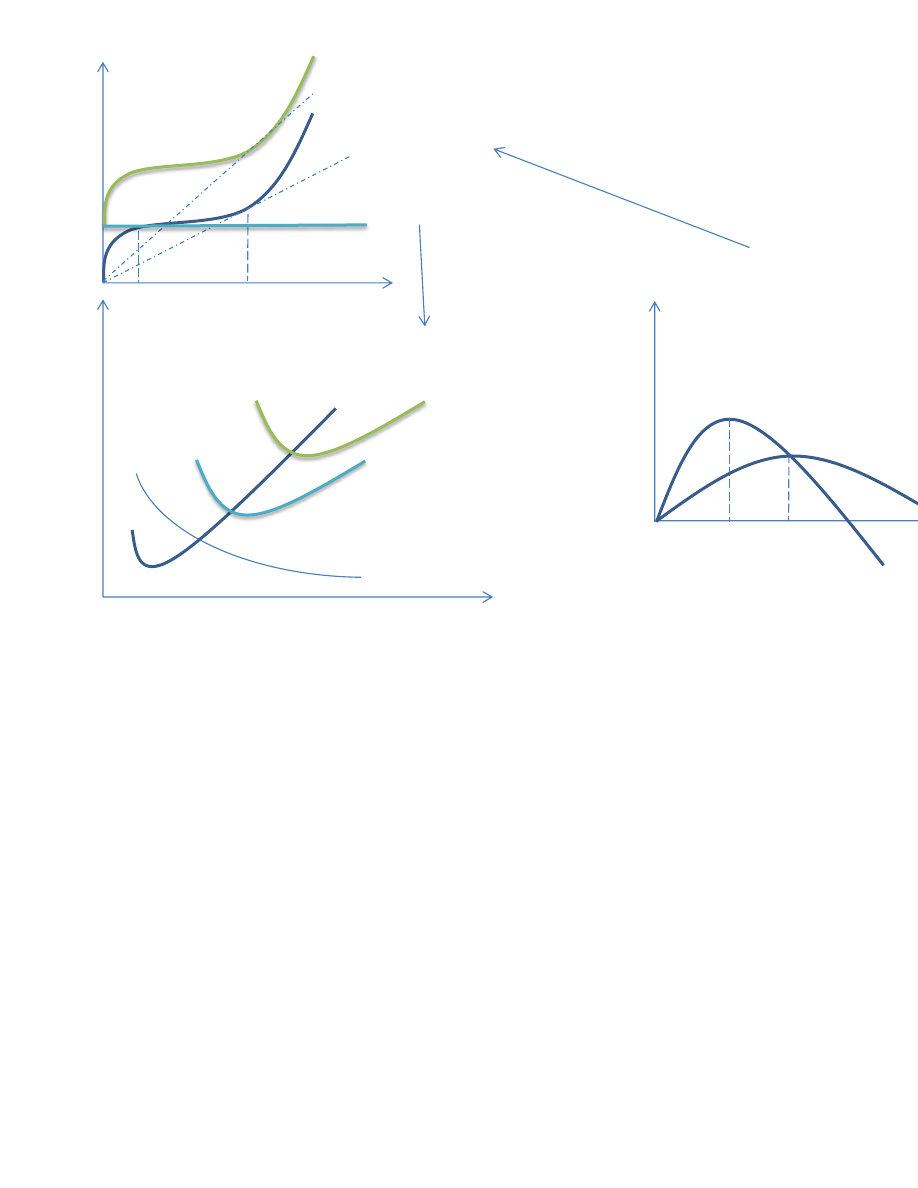

Rys. 4. Koszty całkowite produkcji

Zauważmy, że różnica pomiędzy kosztem całkowitym (TC) i kosztem zmiennym (VC) równa się kosztowi

stałemu (FC)

Krzywe kosztów produkcji – koszty przeciętne

Kolejne pytanie na które chcemy odpowiedzieć to: ile wynosi koszt produkcji na 1 jednostkę dobra

produkowanego przez nasze przedsiębiorstwa?

Odpowiedź na to pytanie możemy uzyskać poprzez podzielenie kosztów całkowitych przez liczbę

wyprodukowanych sztuk. I w ten sposób otrzymujemy:

ATC (przeciętny koszt całkowity – avarage total cost) = TC/X

AVC (przeciętny koszt zmienny – avarage variable cost) = VC/X

AFC (przeciętny koszt stały – avarage variable cost) = FC/X

TC

VC

FC

X

TC

VC

FC

FC

FC

ATC = AFC + AVC

Przebieg krzywych kosztów przeciętnych jest determinowany przez: przebieg krzywych produktywności

→ przebieg krzywych kosztów całkowitych → i wreszcie poprzez podzielenie kosztów całkowitych przez

liczbę wyprodukowanych sztuk.

Na ostatnim wykresie otrzymaliśmy zależność: kosztów na jedną sztukę wyprodukowanego dobra (ATC,

AVC, AFC) od liczby wyprodukowanych sztuk ogółem (X).

Koszt krańcowy = dTC/dX = dVC/dX; czyli zmiana kosztu całkowitego (lub zmiennego) wywołana zmianą

produkcji dobra X o 1 jednostkę.

Pamiętajmy (!) ATCmin=MC; AVCmin=MC

Wynik Ekonomiczny (WE)

TR – przychody całkowite (trade revenue)

WE = TR – TC

Krzywe kosztów, które analizowaliśmy wcześniej dotyczą kosztu ekonomicznego (!)

AFC

MC

ATC

AVC

X

MC

AVC

ATC

AFC

L

MPP

L

APP

L

A’

B’

VC

FC

TC

A’’

B’’

VC

TC

C’’

A’’

B’’

C’’

X

FC

Koszt ekonomiczny = Koszt jawny (Cj) + Koszt ukryty (Cu)

Koszt jawny nazywamy także kosztem księgowym (jest wykazywany w sprawozdaniach finansowych).

Koszt ukryty nazywamy także kosztem alternatywnym (nie jest wykazywany w sprawozdaniach

finansowych; odpowiada utraconym korzyściom z niepodjęcia innej działalności).

WE > 0 → zysk ekonomiczny (Π

e

), tj. TR > (Cj+Cu)

WE < 0, strata ekonomiczna (Le), tj. TR < (Cj+Cu)

WE = 0, zysk normalny (Π

n

), tj.

Zysk księgowy (Π

b

) → gdy: TR > Cj

Strata księgowa (L

b

) → gdy TR < Cu

Wyszukiwarka

Podobne podstrony:

NOTATKA DO PREZENTACJI

Notatki do prezentacji

notatki do prezentacji o malborku i nysie

notatki do prezentacji dydakt, AWF, Dydaktyka

Notatka do prezentacji z euroregionu silesia

notatka do prezentacji z PEDEUTOLOGII, Ważne dla sudenta, Studia pedagogika

notatka do prezentacji Grafika komputerowa 1i2, Grafika 4Tb

polityka morska notatka do prezentacji

notatki do prezentacji

notatki do prezentacji na seminarium

Notatka do prezentacji M $

NOTATKA DO PREZENTACJI

referat do prezentacji, Turystyka - teoria, Marketing

metody projekcyjne teoria do prezentacji

4 Teoria przedsiębiorstwa i teoria produkcji notatki, ekonomia

teoria do prezentacji

Teoria wychowania, Notatki do egzaminów, Opracowania

Notatka do slajdu 18 z prezentacji Proces badawczy

więcej podobnych podstron