2011-03-06

1

dr Anna Wawryszuk-Misztal

Zarządzanie finansami przedsiębiorstw

III. Źródła finansowania przedsiębiorstw

Studia stacjonarne I stopnia

Ekonomia II rok

Rok akademicki 2010/2011 semestr letni

1

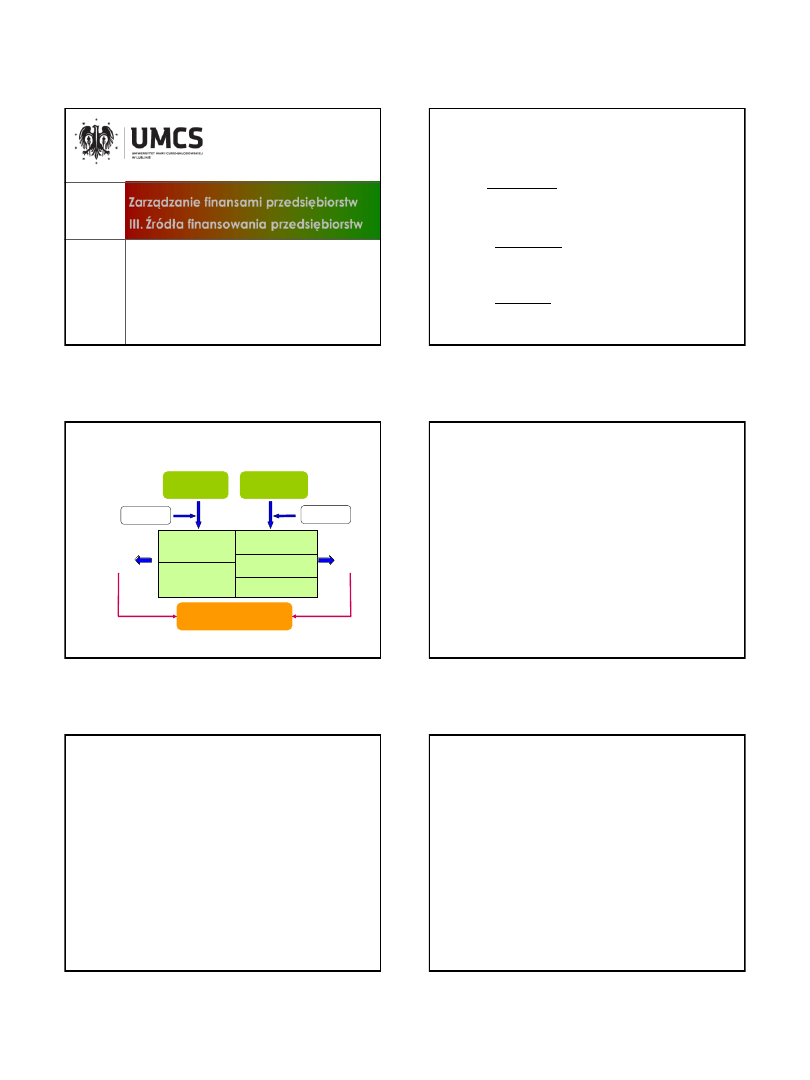

AKTYWA TRWAŁE

AKTYWA OBROTOWE

KAPITAŁ

WŁASNY

ZOBOWIĄZANIA

KRÓTKOTERMINOWE

ZOBOWIĄZANIA

DŁUGOTERMINOWE

koszt

kapitału

przepływy

pieniężne

WARTOŚĆ

PRZEDSIĘBIORSTWA

DECYZJE

INWESTYCYJNE

DECYZJE

DOTYCZĄCE

FINANSOWANIA

Ryzyko

operacyjne

Ryzyko

finansowe

Decyzje finansowe przedsiębiorstwa

2

Proces finansowania

obejmuje wszystkie przedsięwzięcia w

firmie, które zapewniają przedsiębiorstwu kapitał oraz służą

kształtowaniu racjonalnej struktury źródeł finansowania w

konkretnych warunkach rynkowych. Wyrazem tego procesu

jest określona

strategia finansowania przedsiębiorstwa.

[Skowronek-

Mielcarek A., Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H.

Beck, Warszawa 2003, s. 17]

Istota procesu finansowania

Elementy strategii finansowania:

•

zasady finansowania działalności przedsiębiorstw,

•

cele finansowania,

•

metody i narzędzia realizacji zasad i celów,

•

etapy realizacji:

3

Zasady finansowania (1)

1

kapitał własny

kapitał obcy

Złota zasada (reguła) bilansowa

• w ujęciu węższym

1

kapitał własny

aktywa

trwałe

• w ujęciu szerszym

1

k

apitał stały

a

ktywa trwałe

Złota zasada (reguła) finansowania

4

Zasady finansowania (2)

utrzymania płynności finansowej,

utrzymania odpowiedniego poziomu ryzyka,

efektywności finansowania,

utrzymania niezależności i samodzielności finansowej

przedsiębiorstwa,

kształtowania optymalnego obrazu finansowania.

5

Cele finansowania (przykładowe)

•

zapewnienie płynności finansowej w długim horyzoncie

czasowym,

•

osiąganie długookresowej rentowności,

•

kształtowanie struktury kapitałowej zapewniającej

wzrost rentowności kapitałów właścicieli,

•

maksymalizacja wartości firmy.

Metody i narzędzia finansowania

ogólne sposoby realizacji przyjętych opcji zasad i celów

finansowania zamierzeń

6

2011-03-06

2

Etapy realizacji strategii finansowania

1

ustalenie potrzeb kapitałowych przedsiębiorstwa w

różnych fazach jego istnienia;

analiza posiadanych zasobów finansowych

analiza potencjalnych źródeł finansowania,

ustalenie struktury źródeł finansowania,

ocena wybranych źródeł z punktu widzenia podnoszenia

rentowności funkcjonowania przedsiębiorstwa i

zapewnienia intensywnego rozwoju, czyli realizacji

przyjętej strategii rozwoju.

1

Skowronek-Mielczarek A.,

Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H.

Beck, Warszawa 2007, s. 18 i nast

.

7

Kryteria klasyfikacji źródeł finansowania

Kryterium

Rodzaje finansowania

źródła pochodzenia

• wewnętrzne

• zewnętrzne

powód finansowania

• pierwotne

• bieżącej działalności

• rozwoju

czas dyspozycji

kapitałem

• krótkoterminowe

• długoterminowe

sytuacja prawna dawcy

kapitału

• własne

• obce

sposób księgowania

• bilansowe

• pozabilansowe

8

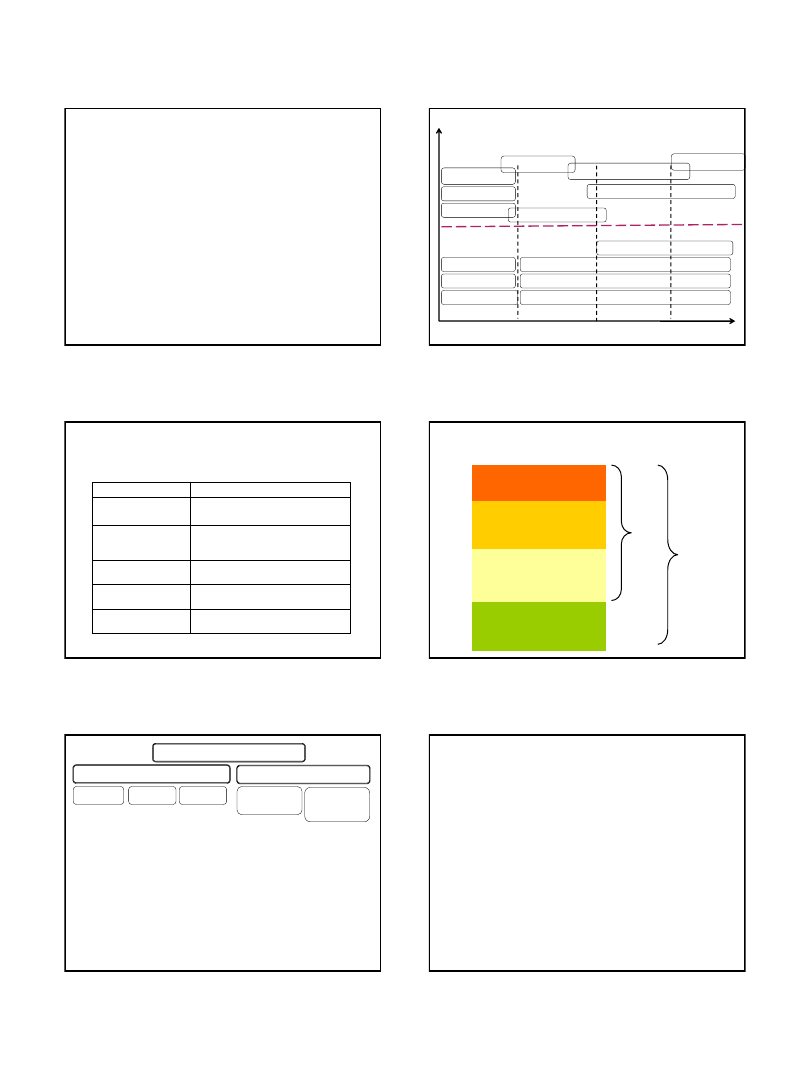

ŹRÓDŁA FINANSOWANIA

ZEWNĘTRZNE

WEWNĘTRZNE

własne

obce

kształtowanie

kapitału

z

transformacji

majątku

z bieżących

wpływów z tytułu

sprzedaży

towarów i usług

ze sprzedaży

zbędnego

majątku

z odpisów

amortyzacyjnych

z przyspieszenia

obrotu kapitału

pozostałe źródła

tworzenie

długookresowych

rezerw

zatrzymanie

zysku

1) przez rynek

finansowy

kredyty bankowe

pożyczki

obligacje

krótkoterminowe

papiery dłużne

2) przez rynek

towarowy

kredyt dostawcy

kredyt odbiorcy

3) szczególne formy

finansowania

leasing

sekurytyzacja

faktoring

franczyza

emisja akcji

dopłaty

akcjonariuszy

udziały

dopłaty

wspólników

wkłady

wpisowe

dotacje

pozostałe

Źródło: opracowanie własne na podstawie: Ickiewicz J., Pozyskiwanie i koszt kapitału w

przedsiębiorstwach, SGH, Warszawa 2004, s. 30

9

hybrydowe

obligacje

zamienne i

inne

instrumenty

stosowane w

ramach

mezzanine

finance

inne

Źródła finansowania a etapy rozwoju przedsiębiorstwa

Źródło: opracowanie własne na podstawie: http://www.innowacyjnypomysl.eu/%C5%BAr%C3%B3d%C5%82-finansowania-etapy-

rozwoju-przedsi%C4%99biorstwa

Dojrzałość

Rodzina i przyjaciele

10

Rozwój/wzrost

Seed/start

Ekspansja

Linia kredytowa

Kredyt kupiecki

Karty kredytowe

Leasing/factoring

Kredyty i

pożyczki bankowe/pożyczki pozabankowe

Obligacje

Oszczędności

Aniołowie biznesu

Private equity

Dotacje/granty

Zyski zatrzymane

Venture capital

Fundusze zalążkowe

Pre IPO/IPO

Finansowanie obce

Finansowanie własne

Kapitały własne

Zobowiązania długoterminowe

(np. kredyty, pożyczki, zobowiązania z

tytułu wyemitowanych obligacji)

Zobowiązania krótkoterminowe

oprocentowane

(np. kredyty, pożyczki, zobowiązania z

tytułu wyemitowanych

commercial

papers)

Zobowiązania krótkoterminowe

nieoprocentowane

(np. z tytułu wynagrodzeń,

publicznoprawne, dostaw i usług)

PASYWA

S

tr

u

k

tu

ra

fi

n

a

n

so

w

a

n

ia

S

tr

u

k

tu

ra

k

a

p

ita

łu

Źródła finansowania a źródła kapitału….

11

Porównanie kapitału własnego i obcego (kryteria)

•

okres zwrotu

•

płatności

•

opodatkowanie

•

kontrola zarządu

•

ryzyko bankructwa

•

swoboda dysponowania

•

płynność finansowa

•

likwidacja/bankructwo

•

zabezpieczenia

12

2011-03-06

3

Czynniki wpływające na wybór źródeł finansowania

Dostępność

Elastyczność

Koszty pozyskania i obsługi

Efekt dźwigni finansowej

Ryzyko obsługi

13

dr Anna Wawryszuk-Misztal

Zarządzanie finansami przedsiębiorstw

IV. Koszt kapitału

Studia stacjonarne I stopnia

Ekonomia II rok

Rok akademicki 2010/2011 semestr letni

14

Co to jest koszt kapitału?

M

inimalna akceptowalna stopa zwrotu, jaką musi uzyskać podmiot ze swoich

inwestycji, aby utrzymana została wartość rynkowa jej akcji.

Stopa dyskontowa pozwalająca sprowadzić prognozowane przepływy

pieniężne do wartości bieżącej.

Koszt kapitału

Wymagana przez

inwestorów stopa zwrotu

≈

Wymagana przez inwestorów stopa zwrotu jest

wyższa

niż koszt kapitału

ze względu na

korzyści podatkowe

, jakie uwzględnia się szacując koszt

kapitału obcego

Koszt kapitału jest

wyższy

niż wymaga przez inwestorów stopa zwrotu ze

względu na

koszty związane z pozyskaniem kapitału

(tj. koszty emisji

akcji, obligacji, prowizje płacone bankom, itp.)

15

Jakie jest znaczenie kosztu kapitału?

16

Kapitały własne

Zobowiązania krótkoterminowe

nieoprocentowane

(np. publicznoprawne, z tytułu

wynagrodzeń, z tytułu dostaw i

usług)

PASYWA

Kapitały obce

koszt kapitału

własnego

koszt kapitału

obcego

koszt kapitału

nie istnieje!

Śr

edni

w

aż

o

n

y

ko

sz

t

kap

it

ału

(W

A

C

C

)

17

Kapitały własne

Kapitały obce

długoterminowe

(np. kredyty, pożyczki,

zobowiązania z tytułu

wyemitowanych obligacji)

Kapitały obce

krótkoterminowe

oprocentowane

(np. kredyty, pożyczki,

zobowiązania z tytułu

wyemitowanych

commercial

papers)

Zaangażowany

kapitał

koszt kapitału

własnego

koszt kapitału

obcego

koszt kapitału pochodzącego

z emisji akcji zwykłych

koszt kapitału

obcego

koszt kapitału pochodzącego z

emisji akcji uprzywilejowanych

koszt kapitału pochodzącego

z zysków zatrzymanych

koszt kapitału pochodzącego

z emisji obligacji (zwykłych

i/lub zamiennych na akcje)

koszt kredytu/pożyczki

koszt kapitału pochodzącego

z emisji krótkoterminowych

papierów dłużnych

koszt kredytu/pożyczki

Koszt kredytu/pożyczki

T

r

k

d

kredytu

1

r

d

- oprocentowanie kredytu

T- stopa podatkowa

Koszt obligacji o stałym oprocentowaniu

INT – roczne płatności kuponu odsetkowego,

M – nominalna wartośd sumy, jaką należy spłacid w terminie zapadalności,

n - liczba lat pozostających do terminu zapadalności, tj. do wykupu przez emitenta

k

0

-koszt obligacji o określonym terminie wykupu

P

0

- cena obligacji (rynkowa w przypadku obligacji wyemitowanych w przeszłości lub emisyjna w przypadku

nowej emisji)

f -koszt emisji nowych obligacji jako procent ceny emisyjnej

Formuła ogólna

M

f

P

n

f

P

M

T

INT

k

4

,

0

)

1

(

6

,

0

)

1

(

)

1

(

0

0

0

n

o

n

t

t

o

k

M

k

T

INT

f

P

)

1

(

)

1

(

1

)

1

(

)

1

(

1

0

Formuła przybliżona

Koszt kapitału obcego

2011-03-06

4

Koszt obligacji zamiennych na akcje

k

0

-koszt obligacji o określonym terminie wykupu

INT – roczne płatności kuponu odsetkowego,

V

an

– cena rynkowa akcji w momencie zamiany obligacji na akcje,

CR- współczynnik konwersji

n - liczba lat pozostających do zamiany obligacji na akcje

P

0

- cena obligacji (rynkowa w przypadku obligacji wyemitowanych w przeszłości

lub emisyjna w przypadku nowej emisji)

f -koszt emisji nowych obligacji jako procent ceny emisyjnej

Formuła ogólna

n

o

an

n

t

t

o

k

CR

V

k

T

INT

f

P

)

1

(

)

1

(

1

)

1

(

)

1

(

1

0

19

Koszt krótkoterminowych papierów dłużnych

(dyskontowych)

)

1

(

365

T

n

P

P

FV

k

FV – wartość nominalna papieru dłużnego;

P – cena, po której papier dłużny jest kupowany przez inwestora pomniejszona o koszty

przygotowania i przeprowadzenia emisji

n – liczba dni, na które papier został wyemitowany (ilość dni do wykupu).

20

Koszt kapitału własnego pochodzącego z emisji akcji

uprzywilejowanych o stałej dywidendzie

)

1

(

0

f

P

D

k

p

k

p

– koszt akcji uprzywilejowanych,

D – wartośd (stała) dywidendy uprzywilejowanej,

P

0

– cena akcji uprzywilejowanej (rynkowa w przypadku akcji wyemitowanych w przeszłości

lub emisyjna w przypadku nowej emisji)

f - procentowy koszt emisji i sprzedaży nowych akcji uprzywilejowanych (jako procent ceny

emisyjnej)

Koszt kapitału własnego

21

Koszt kapitału własnego pochodzącego z emisji akcji zwykłych

g

f

P

g

D

g

f

P

D

k

s

)

1

(

)

1

(

)

1

(

0

0

0

1

k

s

- koszt akcji zwykłych

P

0

– cena akcji zwykłej (rynkowa w przypadku akcji wyemitowanych w przeszłości lub emisyjna w

przypadku nowej emisji)

D

0

– wartośd ostatnio wypłaconej dywidendy,

D

1

– wartośd dywidendy, jaka zostanie wypłacona za rok,

g – stopa wzrostu dywidendy

f - procentowy koszt emisji i sprzedaży nowych akcji zwykłych (jako procent ceny emisyjnej)

22

Koszt kapitału własnego pochodzącego z zysków zatrzymanych

(3 metody)

dywidendowy model wyceny akcji

model wyceny aktywów kapitałowych CAPM

model dochodu z obligacji z premią za ryzyko

PR

k

k

d

zz

k

d

- koszt kapitału obcego np. dochód z obligacji

PR – premia za ryzyko

g

P

D

k

zz

0

1

k

zz

– koszt zysków zatrzymanych

)

(

RF

M

RF

zz

R

R

R

k

R

RF

– stopa zwrotu wolna od ryzyka

R

M

– przeciętna rynkowa stopa zwrotu (stopa

dochodu z portfela rynkowego)

β – współczynnik beta dla akcji spółki

R

M

- R

RF

– premia za ryzyko rynkowe

23

24

Jaka powinna być wymagana stopa dochodu z instrumentów

finansowych na efektywnym rynku kapitałowym?

Twórcami modelu są: W. Sharpe, J. Lintner, J. Mossin, J.

Treynor (lata 60-te XX wieku).

ZAŁOŻENIA:

1.

Nie występują koszty transakcji

2.

Doskonała podzielność instrumentów finansowych

3.

Nie występują podatki od dochodów osobistych

4.

Transakcje pojedynczego inwestora nie mogą mieć wpływu na cenę

instrumentu finansowego

5.

Przy podejmowaniu decyzji inwestorzy biorą pod uwagę jedynie

oczekiwana stopę zwrotu i ryzyko instrumentów finansowych

6.

Istnieje krótka sprzedaż akcji

7.

Kredyt może być zaciągany, bądź udzielany po stopie wolnej od

ryzyka

8.

Wszyscy inwestorzy podejmują decyzje na ten sam okres

9.

Wszyscy inwestorzy mają jednorodne oczekiwania, co oznacza, że ich

oszacowania oczekiwanych stóp zwrotu, ryzyka i korelacji są takie

same (homogeneous expectations)

10.

Wszystkie informacje są natychmiast dostępne

Model CAPM

24

2011-03-06

5

25

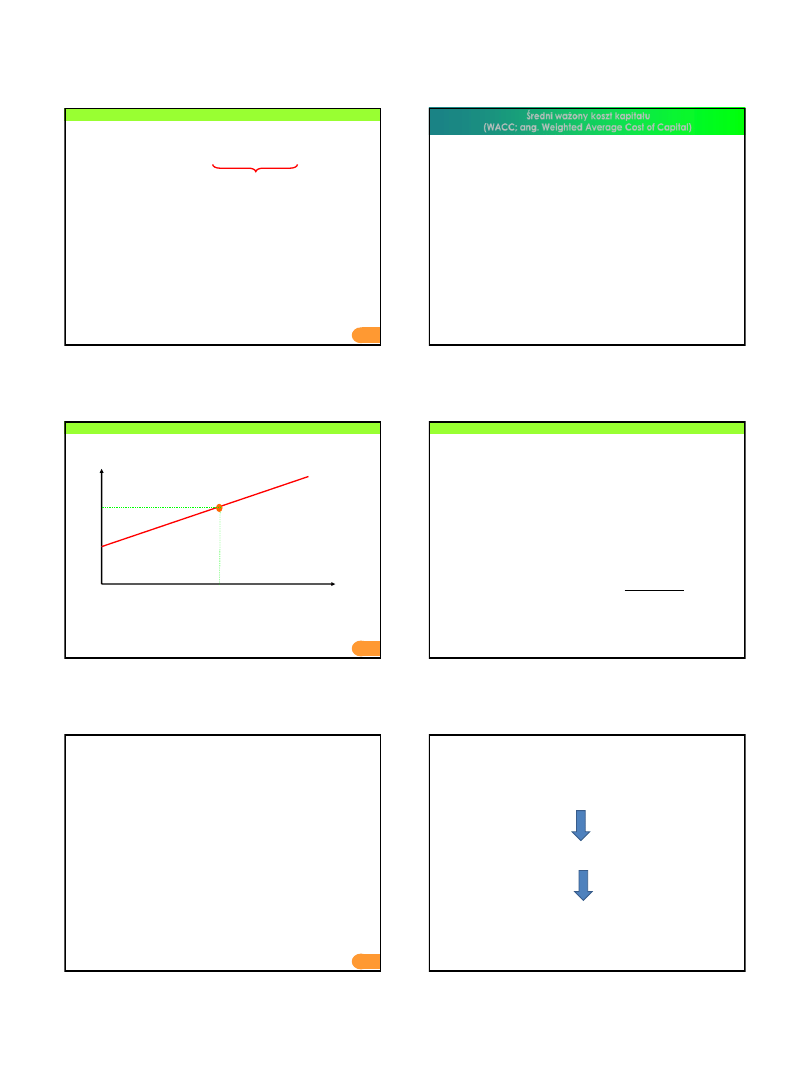

Linia rynku papierów wartościowych SML (Security Market Line)

)

(

RF

M

i

RF

i

R

R

R

R

gdzie:

R

i

– wymagana stopa dochodu z akcji;

β

i

– współczynnik beta akcji (miara ryzyka akcji)

R

RF

– stopa dochodu wolna od ryzyka,

R

M

–stopa dochodu z portfela rynkowego

premia za ryzyko rynkowe

25

26

Linia rynku papierów wartościowych SML (Security Market Line)

R

RF

R

R

M

SML

1,0

β

26

27

Współczynnik Beta

– miara ryzyka rynkowego; zmienność

dochodów z akcji w odniesieniu do dochodów z portfela rynkowego

(przeciętnej akcji); o ile procent w przybliżeniu wzrośnie (spadnie)

stopa zwrotu akcji, gdy stopa zwrotu wskaźnika rynku wzrośnie

(spadnie) o jeden procent.

Beta może przyjmować wartości:

β > 1

0 < β <1

β = 1

β = 0

β < 0

27

i

i

u

i

k

w

WACC

1

u- ilośd źródeł finansowania w danym przedsiębiorstwie,

i = 1,..u – kolejne źródła finansowania,

w

i

– udział i – tego źródła finansowania w całkowitej wartości kapitałów

przedsiębiorstwa,

k

i

– koszt i – tego źródła finansowania,

Średni ważony koszt kapitału

(WACC; ang. Weighted Average Cost of Capital)

28

Koszt kapitału w praktyce

Jak oszacować stopę zwrotu wolną od ryzyka?

(www.mf.gov.pl)

•oprocentowanie długoterminowych obligacji skarbowych;

•średnia rentowność 52- tygodniowych bonów skarbowych

Jak oszacować premię z tytułu ryzyka rynkowego (MRP)?

•Metodologia A. Damodarana (http://pages.stern.nyu.edu/~adamodar/)

29

Koszt kapitału własnego

Premia

krajowa

= Premia za ryzyko

długu kraju

*

δ

akcje

δ

obligacje skarbowe

δ

akcje –

odchylenie standardowe liczone dla średnich zwrotów z

akcji na rynku lokalnym

δ

obligacje skarbowe-

odchylenie standardowe liczone dla średnich

zwrotów z obligacji skarbowych na rynku lokalnym

MRP

=

MRP

USA

+

Premia krajowa

30

Dwie metody:

a)

w oparciu o rozkład prawdopodobieństwa

b)

metoda najmniejszych kwadratów (na podstawie danych

historycznych spółki)

Jak

oszacować współczynnik Beta?

Metodologia Domadorana A.

korekta wartości Beta wyliczonych dla poszczególnych sektorów USA

2011-03-06

6

31

Koszt kapitału obcego

Koszt

kapitału

obcego

=

(

Stopa zwrotu

wolna od

ryzyka

+

Premia za

ryzyko

kredytowe

)

*

(1-T)

Wyszukiwarka

Podobne podstrony:

ZF, Zarządzanie finansami

rachunkowosc i finanse, Koszt, KOSZT, stanowi jedną z podstawowych kategorii w rachunkowości, wyraża

download Finanse międzynarodowe FINANSE MIĘDZYNARODOWE WSZiM ROK III SPEC ZF

Finanse przedsiębiorstw koszt kapitału 1 i 2

Rozliczenia mi©dzyokresowe koszt˘w i przychod˘w, Ustalanie wyniku finansowego

Refundacja koszt˘w wyposaľenia stanowiska pracy dla bezrobotnego, Rozliczenie wyniku finansowego za

GR II-egzamin ZF-2008, Zdrowie publiczne, Zarządzanie finansami

koszt kapitału własnego i koszt kapitału obcego(1), Rachunkowość finansowa, Rachunkowosc finansowa,

ZF zadania z 22.XII, Zarządzanie Finansami

KOSZT POSIADANIA PIENIĄDZA, Finanse i rachunkowość, Inne

zadania (koszt kapitału), sem 3, finanse przedsiębiorstwa, wnuczak

w9 koszt kapitalu, Finanse publiczne

koszt, Leśnictwo Poznań, Finanse i rachunkowość

zadanie 7 koszt kapitału[1], sem 3, finanse przedsiębiorstwa, wnuczak

źródła kapitałów oraz ich koszt w przedsiębiorstwie, finanse

Koszt kapitału jako główne kryterium wyboru źródła finansowania, Studia, Rynki finansowe

Finanse przedsiębiorstw koszt kapitału 1 i 2

KOSZT KAPITAŁU, Zarządzanie finansami przedsiębiorstw

więcej podobnych podstron