Autor opracowania: Marek Walesiak

EKONOMETRIA – ZADANIA

rok akademicki 2009/2010

III rok studiów niestacjonarnych I stopnia (kierunek Ekonomia)

TEMAT 1. EKONOMETRIA – ZAGADNIENIA WSTĘPNE

1.9. REGRESJA LINIOWA JEDNEJ ZMIENNEJ

1 godz.

Własności linii regresji jednej zmiennej objaśniającej (

1

1

ˆ

b

x

a

y

+

=

i

2

2

ˆ

b

y

a

x

+

=

):

1. Obie linie regresji przechodzą przez punkt o współrzędnych

)

,

( y

x

.

2. Parametry kierunkowe i

mają te same znaki. Zatem

1

a

2

a

0

2

1

>

⋅a

a

.

3.

tylko wtedy, gdy oba parametry kierunkowe są równe 0 (

0

2

1

=

⋅a

a

0

1

=

a

i

0

2

=

a

).

4. Parametry kierunkowe i

spełniają warunek:

1

a

2

a

1

2

1

≤

⋅ a

a

.

5.

2

2

2

2

2

2

2

1

2

1

2

2

2

x

y

y

x

yx

xy

a

a

a

a

r

r

R

σ

σ

σ

σ

=

=

⋅

=

=

=

(

– współczynnik determinacji;

2

R

xy

yx

r

r

=

– współczynnik korelacji li-

niowej Pearsona między zmiennymi x, y;

y

x

σ

σ ,

– odchylenie standardowe zmiennych odpowiednio x, y).

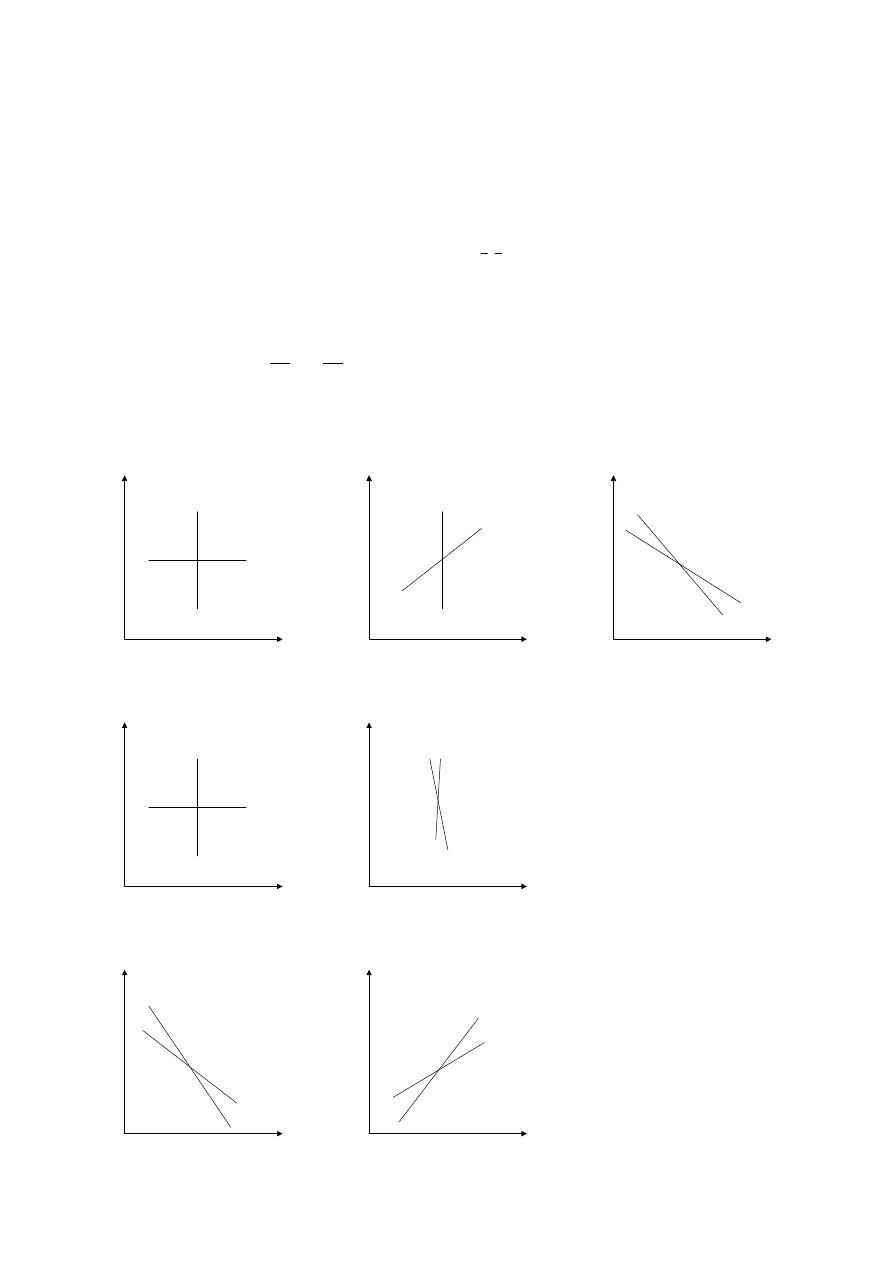

Poz. [1]. Zad. 1.1 (s. 26-27). Na trzech wykresach narysowano po dwie linie proste. Na których na pewno nie są to

linie regresji? Odpowiedź uzasadnić.

x

y

A

x

y

B

x

y

C

Poz. [1]. Zad. 1.2 (s. 27). Na którym wykresie zamieszczonym poniżej na pewno nie są przedstawione linie regresji: A

czy B? Odpowiedź uzasadnić.

x

y

A

x

y

B

Poz. [1]. Zad. 1.3 (s. 27). Na którym wykresie zamieszczonym poniżej na pewno nie są przedstawione linie regresji: A

czy B? Odpowiedź uzasadnić.

x

y

A

x

y

B

1/7

Autor opracowania: Marek Walesiak

Poz. [1]. Zad. 1.12 (s. 28). Oszacowano funkcję regresji opisującą zależność zmiennej X od Z:

. Jaką

wartość może przyjąć parametr kierunkowy linii regresji opisującej zależność Z od X?

8

,

0

1

,

0

ˆ

+

=

z

x

Poz. [1]. Zad. testowe 1.1 (s. 29).

Spośród niżej wymienionych wskaż pary, które mogą być parami linii regresji:

I)

,

1

2

ˆ

+

=

x

y

2

3

ˆ

+

=

y

x

II)

1

3

1

ˆ

+

= x

y

,

1

2

ˆ

+

−

=

y

x

III)

,

1

2

ˆ

+

= x

y

1

3

1

ˆ

+

= y

x

IV

2

2

ˆ

+

= x

y

,

2

2

1

ˆ

−

= y

x

A) tylko I, III i IV,

B) tylko II i IV,

C) tylko III i IV,

D) tylko III,

E) żaden z powyższych wariantów.

Poz. [1]. Zad. testowe 1.2 (s. 29). Linie regresji Y względem X oraz X względem Y mogą być:

I) obie rosnące,

II) jedna rosnąca, a druga malejąca,

III) równoległe, ale nie pokrywające się,

IV) równoległe, ale pokrywające się,

A) tylko I i III,

B) tylko I i IV,

C) tylko II i III,

D) tylko II i IV,

E) żaden z powyższych wariantów.

Poz. [1]. Zad 2.10 (s. 36). W ciągu 50 miesięcy w pewnej firmie obserwowano zużycie dwóch surowców: X i Y, sto-

sowanych w produkcji. Oszacowano dwie linie regresji:

43

,

15

454

,

0

ˆ

+

−

=

x

y

oraz

88

,

33

184

,

2

ˆ

+

−

=

y

x

. Obliczyć i zin-

terpretować współczynnik korelacji

między zużyciem surowców X i Y.

xy

r

Poz. [3]. Zad. 1.5 (s. 13). Dane są modele:

a)

t

t

t

X

Y

ξ

α

α

+

+

=

1

0

b)

t

t

t

Y

X

η

β

β

+

+

=

1

0

Estymacji parametrów dokonano KMNK. Co można powiedzieć o współczynnikach determinacji w obydwu mode-

lach?

Poz. [3]. Zad. 1.8 (s. 15). W wyniku estymacji otrzymano następujące oszacowania parametrów dwóch równań:

a)

t

t

C

Y

48

,

0

11

ˆ

+

=

b)

t

t

Y

C

1

,

0

8

,

0

ˆ

+

=

Oblicz wartość współczynnika korelacji liniowej Pearsona między zmiennymi Y i C.

TEMAT 3. SPECYFIKACJA POSTACI ANALITYCZNEJ MODELU REGRESJI LINIOWEJ

Z JEDNĄ ZMIENNĄ OBJAŚNIAJĄCĄ 2

godz.

Poz. [2]. Zadanie 4.2 (s. 65). Zaproponować postać analityczną modelu tendencji rozwojowej produkcji globalnej P

pewnej gałęzi gospodarki narodowej przy założeniu, że stosunek przyrostu produkcji do wielkości produkcji z roku

poprzedniego oscyluje wokół pewnej stałej liczby.

Poz. [2]. Zadanie 4.4 (s. 66) – szersza wersja. W pewnym zakładzie produkcyjnym robotnicy są wynagradzani we-

dług systemu akordu:

a) prostego,

b) progresywnego,

c) degresywnego.

Zaproponować postać analityczną modelu opisującego zależność funduszu płac robotników bezpośrednio produkcyj-

nych F od wielkości produkcji P w sytuacji a), b) i c).

Poz. [2]. Zadanie 4.5 (s. 66). Zaproponować postać analityczną modelu ekonometrycznego opisującego zależność plo-

nów Y od zużycia nawozów mineralnych X uwzględniając działanie tzw. prawa malejącej wydajności ziemi.

2/7

Autor opracowania: Marek Walesiak

Poz. [2]. Zadanie 4.6 (s. 66). Wraz ze wzrostem produkcji P przedsiębiorstwa o jednostkę następuje przyrost kosztów

całkowitych K, przy czym przyrost ten oscyluje wokół pewnej stałej liczby. Zaproponować postać analityczną mo-

delu kosztów całkowitych przedsiębiorstwa względem rozmiarów produkcji.

Poz. [2]. Zadanie 4.7 (s. 66). Jaką postać analityczną będzie miał model ekonometryczny kosztów jednostkowych

względem rozmiarów produkcji P, jeżeli wiadomo, że model kosztów całkowitych względem rozmiarów produkcji

jest modelem liniowym.

j

K

Poz. [2]. Zadanie 4.9 (s. 66). Wiadomo, że wydatki na żywność na jednego członka rodziny wzrastają wolniej niż do-

chód na jednego członka rodziny. Zaproponować postać analityczną modelu wydatków na żywność W względem

dochodów D.

Poz. [2]. Zadanie 4.12 (s. 70). Zaproponować postać analityczną modelu

mając następujące dane:

)

(

ˆ

X

f

Y

=

t

1 2 3 4 5 6 7 8 9

t

y

74 62 51 35 28 20 15 8 10

t

x

2,2 2,2 2,3 2,4 2,6 2,9 3,2 3,6 4,0

Poz. [2]. Zadanie 4.13 (s. 71). Zaproponować postać analityczną trendu zmiennej Y mając następujące obserwacje w

15 kolejnych okresach:

t

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

t

y

45 53 62 64 64 68 65 68 67 66 70 70 71 77 80

Poz. [2]. Zadanie 4.14 (s. 71). Zaproponować postać analityczną modelu opisującego zależność zmiennej Y od zmien-

nej X mając następujące dane:

t

1 2 3 4 5 6 7 8 9 10

11

t

y

40 47 45 57 65 60 55 84 76 94 96

t

x

30 33 40 43 46 49 55 56 58 59 63

Zadanie 1 (transformacja liniowa). Sprowadzić do postaci liniowej następujące modele (e – liczba Eulera):

a)

x

a

a

y

ln

ˆ

1

0

+

=

b)

x

a

a

e

e

y

1

0

ˆ

=

c)

0

1

ˆ

a

x

a

e

y

+

=

d)

0

2

1

ˆ

a

x

a

y

+

=

e)

1

0

ˆ

a

x

a

y

=

f)

x

a

a

y

1

0

ˆ

=

g)

x

a

e

a

y

1

0

1

ˆ

=

h)

x

a

x

a

y

1

2

0

1

ˆ

−

=

i)

x

a

x

a

x

a

y

0

2

2

1

1

ˆ

−

+

=

j)

0

2

1

ln

ln

ˆ

a

x

x

a

x

a

y

+

−

=

k)

0

2

1

1

ln

ˆ

a

x

a

x

a

y

+

+

=

l)

x

a

a

x

a

y

ln

0

2

1

ˆ

+

=

m)

x

a

a

e

x

a

y

2

1

0

ˆ

=

n)

2

2

1

0

ˆ

x

a

x

a

a

e

y

+

+

=

Poz. [1]. Zadanie 4.11 (s. 99).

Na podstawie danych zamieszczonych w tabeli sprowadzić model do postaci liniowej

oraz obliczyć wartości zmiennej pomocniczej (lub zmiennych pomocniczych).

a)

1

0

1

)

(

ˆ

−

+

=

a

x

a

y

b)

0

1

ˆ

a

x

a

y

+

=

c)

0

2

1

ˆ

a

x

a

y

+

=

y

2 4 8 10 10

x

0,2 0,4 1,0 0,5 2,0

3/7

Autor opracowania: Marek Walesiak

TEMAT 4. KLASYCZNY MODEL REGRESJI LINIOWEJ JEDNEJ ZMIENNEJ OBJAŚNIAJĄCEJ

4.6. Estymacja i interpretacja parametrów modelu liniowego i nieliniowego sprowadzalnego do postaci liniowej

dla jednej zmiennej objaśniającej. Rozwiązywanie zadań 3

godz.

Zad. 1.

Na podstawie następujących obserwacji (tabelka obok) oszacowano

liniowy model ekonometryczny zmiennej Y względem X , który ma

postać:

. Obliczyć reszty tego modelu. Podać inter-

pretację parametrów strukturalnych modelu.

x

y

55

,

1

35

,

1

ˆ

+

−

=

5

4

3

2

1

7

5

,

4

2

3

0

x

y

Poz. [1]. Zad. testowe 3.1 (s. 74).

W standardowym modelu liniowym reszty mają następujące własności:

I) suma reszt jest zawsze równa zeru

IV) liczba reszt dodatnich jest zawsze równa liczbie reszt ujemnych

II) suma kwadratów reszt jest zawsze równa zeru V) liczba reszt dodatnich może być równa liczbie reszt ujemnych

III) reszty mogą być tylko nieujemne

A) tylko III,

B) tylko I i IV,

C) tylko I,

D) tylko I i V,

E) tylko II i V,

F) żaden z powyższych wariantów.

Poz. [1]. Zad. testowe 3.6 (str. 75).

W standardowym modelu liniowym

5

=

T

, wektor reszt oraz macierz obserwacji

zmiennych objaśniających mają postać:

[

]

5

3

1

0

1

e

e

T

−

=

e

,

⎥

⎦

⎤

⎢

⎣

⎡

=

1

1

1

1

1

1

0

1

0

1

T

X

Może być prawdą, że:

I)

,

5

3

e

e

=

III)

1

3

=

e

,

1

5

−

=

e

II)

,

5

3

=

e

5

5

−

=

e

IV)

3

5

e

e

>

A) tylko I lub II,

B) tylko I lub II lub IV,

C) tylko III lub IV,

D) tylko IV,

E) żaden z powyższych wariantów.

Zad. 2.

Kontynuując zad. 1 obliczyć i zinterpretować:

a) wartość współczynnika determinacji oraz skorygowanego współczynnika determinacji,

b) standardowy błąd oceny,

c) błędy estymatorów parametrów strukturalnych:

jj

j

d

b

S

δ

ˆ

)

ˆ

(

=

,

d) przedziały ufności dla parametrów strukturalnych

j

b

(

1

,

0

=

j

) wykorzystując wzór (dla

10

,

0

=

α

353

,

2

2

,

2

=

−

T

t

α

):

)

ˆb

(

)

2

,

2

j

T

S

−

ˆ

)

ˆ

(

ˆ

2

,

2

j

j

j

T

j

t

b

b

b

S

t

b

−

+

≤

≤

−

α

α

Zad. 3.

Reszty modelu wynoszą: –1, 2, – 1, –5, –5, 10, a wariancja zmiennej objaśnianej równa się 500. Ile wynosi

wartość współczynnika determinacji?

Poz. [1]. Zad 6.1 (s. 135).

W modelu liniowym (z wyrazem wolnym) niech

oznacza współczynnik zbieżności, a

współczynnik determinacji. Wówczas zawsze zachodzi

2

ϕ

2

R

I)

,

2

2

R

≤

ϕ

III)

,

1

2

2

=

−

ϕ

R

II)

,

1

2

2

<

+ R

ϕ

IV) nie istnieje związek między

i

.

2

ϕ

2

R

A) tylko I,

B) tylko IV,

C) tylko I i II,

D) tylko I i III,

E) żaden z powyższych wariantów.

Poz. [1]. Zad. 6.2 (s. 135).

Dla modelu liniowego (z wyrazem wolnym) niech

oznacza współczynnik zbieżności, a

współczynnik determinacji. Wówczas może być prawdą, że

2

ϕ

2

R

I)

,

2

2

R

<

ϕ

II)

,

2

2

R

>

ϕ

III)

7

,

0

2

2

=

+ R

ϕ

IV)

0

2

2

=

− R

ϕ

4/7

Autor opracowania: Marek Walesiak

A) tylko I i II,

B) tylko I i IV,

C) tylko I, II i IV,

D) tylko III i IV,

E) żaden z powyższych wariantów.

Zad. 4.

Dane są obserwacje na zmiennych: X, Y, Z, V, S. Utworzyć wektor i macierz

w celu oszacowania modeli:

y

X

a)

,

0

1

ˆ

b

s

b

v

+

=

b)

,

e

b

z

b

x

+

+

=

0

2

1

c)

,

s

b

b

y

1

0

ˆ

=

d)

e

v

b

b

z

+

+

=

ln

1

0

25

16

8

98

2

25

15

2

77

1

21

11

5

25

1

16

6

6

10

0

13

3

4

1

2

s

v

z

y

x

Zad. 5.

Model ekonometryczny

ε

β

α

+

+

=

x

y

oszacowano dwiema metodami: klasyczną

metodą najmniejszych kwadratów (KMNK) i inną metodą.

a)

,

x

y

3

2

ˆ

+

=

b)

.

x

y

5

3

ˆ

+

=

Wektory reszt dla obu modeli podane są obok. Który model: a) czy b), nie został

oszacowany za pomocą KMNK? Odpowiedź uzasadnić.

a)

, b)

⎥

⎥

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎢

⎢

⎣

⎡

−

−

1

1

1

0

1

⎥

⎥

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎢

⎢

⎣

⎡

−

−

0

2

3

1

2

Poz. [1]. Zad 4.3 (str. 98).

Na podstawie danych przedstawionych w tabelce oszacować parametry

strukturalne modelu:

0

2

2

1

1

1

ˆ

a

x

x

a

y

+

=

−

2

1

1

0

2

1

1

1

5

4

3

2

2

1

x

x

y

Poz. [1]. Zad 4.12 (str. 99).

Na podstawie danych przedstawionych obok oszacować model

b

x

a

y

+

=

2

ˆ

2

,

0

2

1

,

0

3

0

,

1

1

5

,

0

0

y

x

Zad.6.

Oszacuj parametry modelu

X

a

bX

V

+

=

ˆ

, jeśli po jego transformacji otrzymano następujący model

.

8

4

ˆ

+

=

Y

Z

Poz. [2]. Zad 4.30 (str. 84).

Na podstawie następujących obserwacji zmiennych

oszaco-

wać parametry strukturalne modelu:

2

1

,

,

X

X

Y

e

X

X

Y

+

+

=

2

1

α

β

2

2

2

3

3

1

1

2

2

2

5

4

3

2

1

2

1

x

x

y

Poz. [3]. Zad. 1.12.

Dysponujemy jedynie pięcioma obserwacjami dotyczącymi pewnego zjawiska będącego przedmio-

tem zainteresowania: 1; 1/2; 1/3; 1/4; 1/5. Z uwagi na bardzo małą liczbę stopni swobody, jego analizę ograniczamy do

modelu z jedną zmienną objaśniającą, która w okresie próby przyjmuje następujące wartości: 1; 1; 1/2; 1/2; 1/2. Teoria

sugeruje, że najlepszą aproksymacją relacji jest:

a)

t

t

t

t

t

e

x

x

x

y

2

0

1

2

0

α

α

α

+

+

=

, b)

1

2

0

α

α

+

+

=

t

t

t

t

x

e

x

y

Posługując się odpowiednią transformacją oszacuj KMNK parametry obydwu modeli.

5/7

Autor opracowania: Marek Walesiak

Zad. 7.

Czy można metodą najmniejszych kwadratów oszacować parametry strukturalne modelu:

?

Odpowiedź uzasadnić.

e

b

b

Y

X

+

+

=

1

1

0

ln

Poz. [4]. Zad. 4.8.

W modelu:

(gdzie:

– miesięczna wartość wydatków konsumpcyjnych w przeli-

czeniu na osobę w zł,

– miesięczne dochody w rodzinie w przeliczeniu na osobę w zł,

)

i

.

t

t

x

y

6

,

0

150

ˆ

+

=

t

y

t

x

T

t

,

,

1 K

=

4

,

89

=

e

S

%

3

,

66

2

=

R

Jak zmieni się odchylenie standardowe reszt i współczynnik determinacji, gdy:

a) zmienna objaśniająca wyrażona będzie w tys. zł, a zmienna objaśniana w zł?

b) zmienna objaśniająca wyrażona będzie w zł, a zmienna objaśniana w tys. zł?

c) zmienna objaśniająca i objaśniana wyrażone będą w tys. zł?

Poz. [3]. Zad. 7.2 (s. 135-136).

Wyznacz prognozę zmiennej objaśnianej na 2003 rok, jeżeli w wyniku estymacji para-

metrów modelu (próba roczna 1991-2002):

t

t

t

e

x

y

+

+

=

1

0

ˆ

α

α

otrzymano następujące rezultaty cząstkowe:

⎥

⎦

⎤

⎢

⎣

⎡

=

66

40

y

X

T

,

,

⎥

⎦

⎤

⎢

⎣

⎡

=

34

20

20

12

X

X

T

14

8

ˆ

2

=

δ

. Należy jednocześnie oczekiwać, że zmienna objaśniana przyjmie w 2003

roku wartość 1. Wyznacz błąd średni prognozy. Czy można zaakceptować taką prognozę?

TEMAT 5. WERYFIKACJA MODELU REGRESJI LINIOWEJ JEDNEJ ZMIENNEJ OBJAŚNIAJĄCEJ

5.3. Weryfikacja modelu regresji liniowej jednej zmiennej objaśniającej. Rozwiązywanie zadań 2

godz.

– badanie

normalności rozkładu składnika losowego

Poz. [2]. Zad. 5.14 (s. 96).

Dla pewnego modelu otrzymano następujący ciąg reszt: –3, 2, –8, –9, 5, –7, 6, –11, –2, –5,

9, 9, 7, 3, 4. Przy poziomie istotności

02

,

0

=

α

zweryfikować za pomocą testu Shapiro-Wilka hipotezę o normalności

rozkładu odchyleń losowych.

Poz. [2]. Zad. 5.15 (s. 96).

Dany jest następujący ciąg reszt pewnego modelu: 18, –1, 8, –2, 12, –4, –8, –10, –4, –9. Za

pomocą testu Shapiro-Wilka zweryfikować hipotezę o normalności rozkładu odchyleń losowych na poziomie istotności

05

,

0

=

α

.

Poz. [2]. Zad. 5.16 (s. 96).

Mając następujący ciąg reszt pewnego modelu: –1,3; 0,9; –0,4; 0,8; 1,1; –0,2; –0,9; 2,3;

–1,0; –1,2; –0,1 zweryfikować za pomocą testu Shapiro-Wilka hipotezę o normalności odchyleń losowych na poziomie

istotności

10

,

0

=

α

.

Poz. [4]. Zad. 5.10 (s. 101).

W pewnym modelu, którego parametry zostały oszacowane na podstawie 14 obserwacji,

wartość statystyki Shapiro-Wilka dla reszt wynosi

923

,

0

=

W

. Czy na poziomie istotności

05

,

0

=

α

należy odrzucić

hipotezę o normalności składnika losowego?

Poz. [4]. Zad. 5.11 (s. 101).

Dany jest ciąg reszt pewnego modelu: 12, –2, 0, –1, 1, 0, 10, –4. Na podstawie testu Shapi-

ro-Wilka zweryfikować hipotezę o normalności rozkładu składnika losowego na poziomie istotności

05

,

0

=

α

.

– badanie

istotności współczynników regresji

Poz. [3]. Zad. 1.13 (s. 16).

Zespół glacjologów pracujących w stacji na Antarktydzie zlecił obliczenia polegające na

analizie zależności między aktywnością badawczą polarników Y a wysokością temperatury powietrza X. Na podstawie

danych miesięcznych za rok 1994 otrzymano następujące rezultaty:

(

). Program kompute-

rowy był na tyle niedoskonały, że nie można było uzyskać ani informacji o odchyleniach standardowych estymatorów

parametrów, ani o wariancji resztowej. W jaki sposób na podstawie podanych informacji można ocenić, czy aktywność

polarników w istotny sposób determinują warunki atmosferyczne?

t

t

X

Y

32

,

3

3

,

16

ˆ

+

=

75

,

0

2

=

R

Zad. 8.

Na podstawie 20 pomiarów oszacowano parametry strukturalne oraz wariancje ocen parametrów struktural-

nych:

;

. Na poziomie istotności

t

t

X

Y

8

10

ˆ

−

=

;

9

)

ˆ

(

0

2

=

b

S

4

)

ˆ

(

1

2

=

b

S

05

,

0

=

α

zweryfikować hipotezy o istotności

parametrów strukturalnych.

6/7

Autor opracowania: Marek Walesiak

7/7

Zad. 9.

Standardowe błędy szacunku parametrów strukturalnych modelu liniowego wynoszą:

;

.

Wartości empirycznych statystyk t Studenta odpowiadających poszczególnym parametrom strukturalnym przyjęły war-

tości:

5

,

0

)

ˆ

(

0

=

b

S

4

)

ˆ

(

1

=

b

S

5

,

4

0

=

t

i

12

1

=

t

. Obliczyć wartości ocen parametrów strukturalnych.

Zad. 10 (por. [3] zad. 1.18, s. 19).

Hurtownia owoców przeprowadziła analizę zależności popytu na jabłka od prze-

ciętnych dochodów mieszkańców pobliskiego miasta otrzymując następujące oszacowania parametrów modelu:

(

t

t

X

Y

5

,

0

4

ˆ

+

=

4

1

)

ˆ

(

1

2

=

b

S

). Czy z powodu znacznego wzrostu zamożności mieszkańców miasta hurtownia może

liczyć na istotnie wyższy zbyt swoich produktów? Informacja pomocnicza:

.

⎥

⎦

⎤

⎢

⎣

⎡

=

36

16

16

8

X

X

T

LITERATURA

[1] Dziechciarz J. (red.) (2003), Ekonometria. Metody, przykłady, zadania, Wyd. AE, Wrocław.

[2] Nowak E. (2002), Zarys metod ekonometrii. Zbiór zadań, PWN, Warszawa.

[3] Welfe A. (red.) (2003), Ekonometria. Zbiór zadań, PWE, Warszawa.

[4] Borkowski B., Dudek H., Szczesny W. (2003), Ekonometria. Wybrane zagadnienia, PWN, Warszawa.

Document Outline

- TEMAT 3. SPECYFIKACJA POSTACI ANALITYCZNEJ MODELU REGRESJI LINIOWEJZ JEDNĄ ZMIENNĄ OBJAŚNIAJĄCĄ 2 godz.

- TEMAT 4. KLASYCZNY MODEL REGRESJI LINIOWEJ JEDNEJ ZMIENNEJ OBJAŚNIAJĄCEJ

Wyszukiwarka

Podobne podstrony:

Ekonometria I zadania niestacjonarne I stopien III rok 2011 2012

MODUŁ I - Bank jako podmiot rynku finansowego, Ekonomia, Ekonomia stacjonarna I stopień, III rok, B

MODUŁ III - Nadzór bankowy, Ekonomia, Ekonomia stacjonarna I stopień, III rok, Bankowość, Ćwiczenia

MODUŁ V - Banki komercyjne w polski systemie bankowym, Ekonomia, Ekonomia stacjonarna I stopień, III

Pojęcie rynku finansowego, Ekonomia, Ekonomia stacjonarna I stopień, III rok, Rynki finansowe

MODUŁ II - Polski system bankowy, Ekonomia, Ekonomia stacjonarna I stopień, III rok, Bankowość, Ćwic

MODUŁ I - Bank jako podmiot rynku finansowego, Ekonomia, Ekonomia stacjonarna I stopień, III rok, B

2. profil i zakres działania, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

jonity, Technologia chemiczna, I stopień, III rok, PTN

Ekonomika testy z tego roku (III rok)

projekt techniczny, Budownictwo - studia, I stopień, III rok, Konstrukcje metalowe

Instrumenty polityki handlowej-program UŁ, MSG I stopień, III rok, Przedsiębiorstwo, kuna

Ekonomika transportu (W) 1-3, Logistyka I stopień, II rok, ekonomika transportu, ekonomika

euro erm interwencje walutowe, MSG I stopień, III rok, finanse

WEKSEL, MSG I stopień, III rok, rozliczenia, bogus - egzamin - rozliczenia

6. Plan organizacyjny, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

ceny, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

8. Wnioski i podsumowanie, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

więcej podobnych podstron