Rachunkowość budżetowa

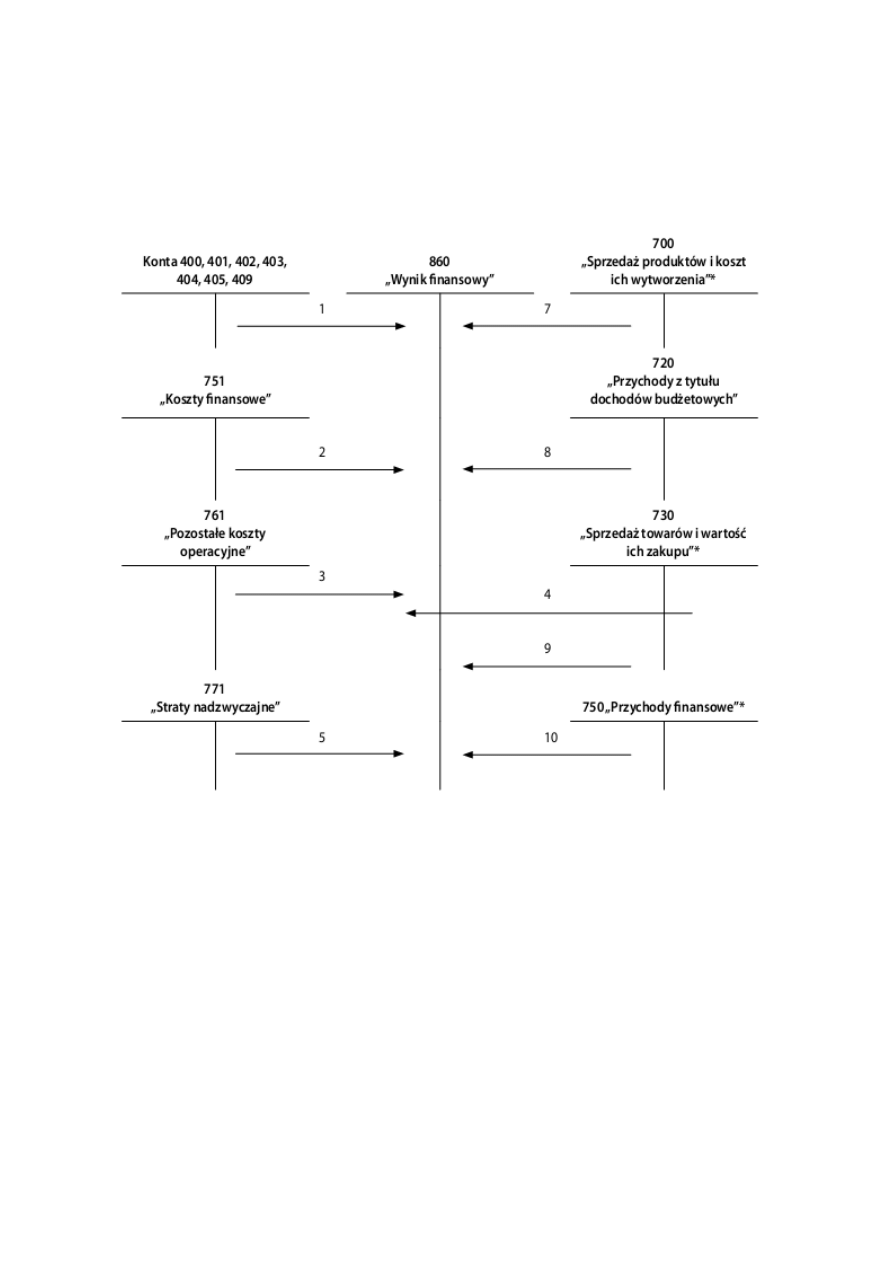

Schemat 1. Ewidencja i rozliczenie wyniku finansowego w jednostkach budżetowych,

stosujących tylko ewidencję na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”

(księgowania na koniec roku obrotowego)

* Uwaga: Jeżeli księgowania będą dotyczyły jednostki budżetowej nieposiadającej

wydzielonego rachunku dochodów, wszystkie dochody budżetowe w zespole „7” będą ujęte

na koncie 720 „Przychody z tytułu dochodów budżetowych”.

Objaśnienia do schematu 1:

1. Przeksięgowanie w końcu roku obrotowego sumy poniesionych kosztów wg

rodzajów.

2. Przeksięgowanie w końcu roku obrotowego kosztów finansowych.

3. Przeksięgowanie w końcu roku obrotowego pozostałych kosztów operacyjnych.

4. Przeksięgowanie w końcu roku obrotowego wartości sprzedanych towarów.

5. Przeksięgowanie w końcu roku obrotowego strat nadzwyczajnych.

6. Przeksięgowanie w końcu roku obrotowego na wynik finansowy zmniejszenia stanu

produktów oraz rozliczeń międzyokresowych.

7. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży produktów

(usług).

8. Przeksięgowanie w końcu roku obrotowego przychodów z tytułu dochodów

budżetowych.

9. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży towarów

10. Przeksięgowanie w końcu roku obrotowego przychodów finansowych.

11. Przeksięgowanie w końcu roku obrotowego pozostałych przychodów operacyjnych.

12. Przeksięgowanie w końcu roku obrotowego zysków nadzwyczajnych.

13. Przeniesienie w końcu roku obrotowego na wynik finansowy zwiększenia stanu

produktów oraz rozliczeń międzyokresowych.

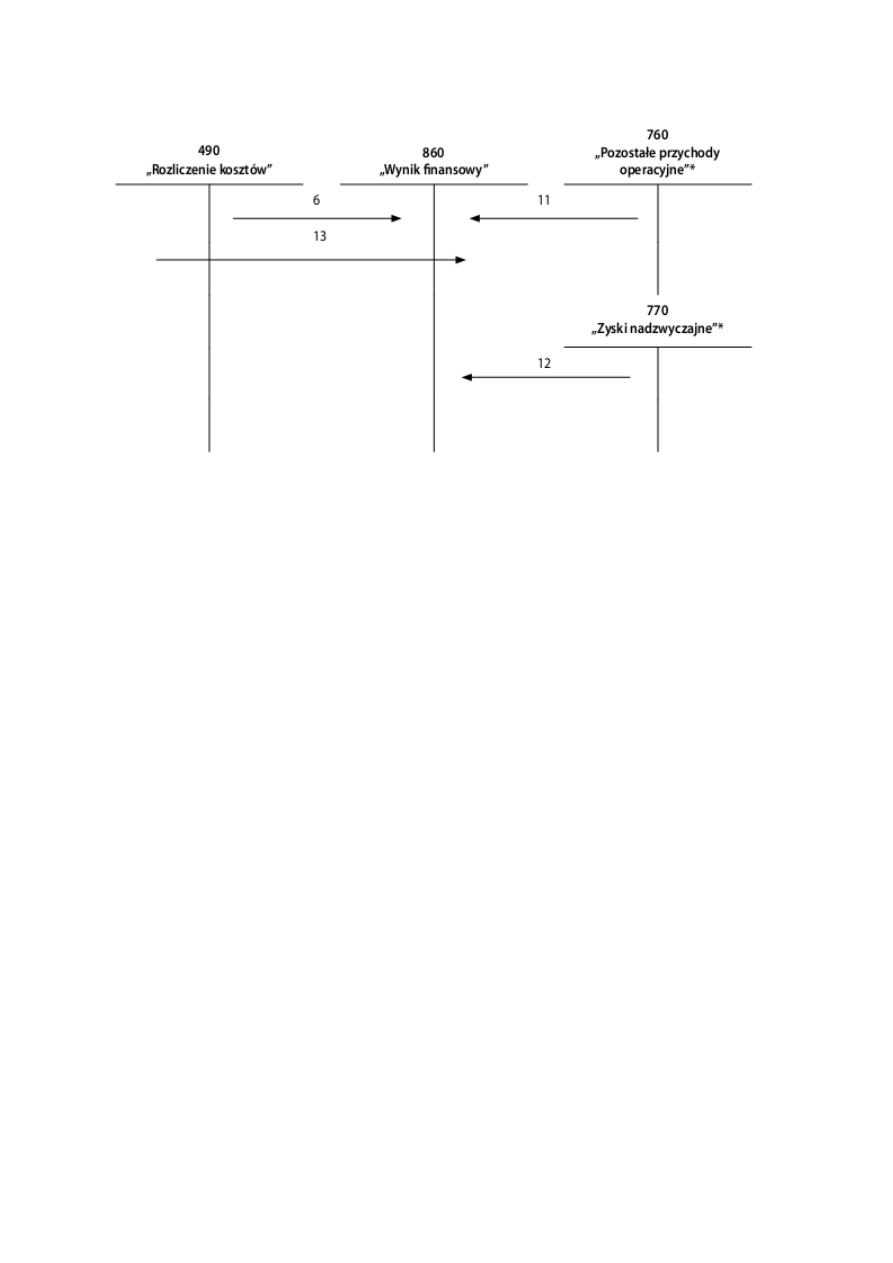

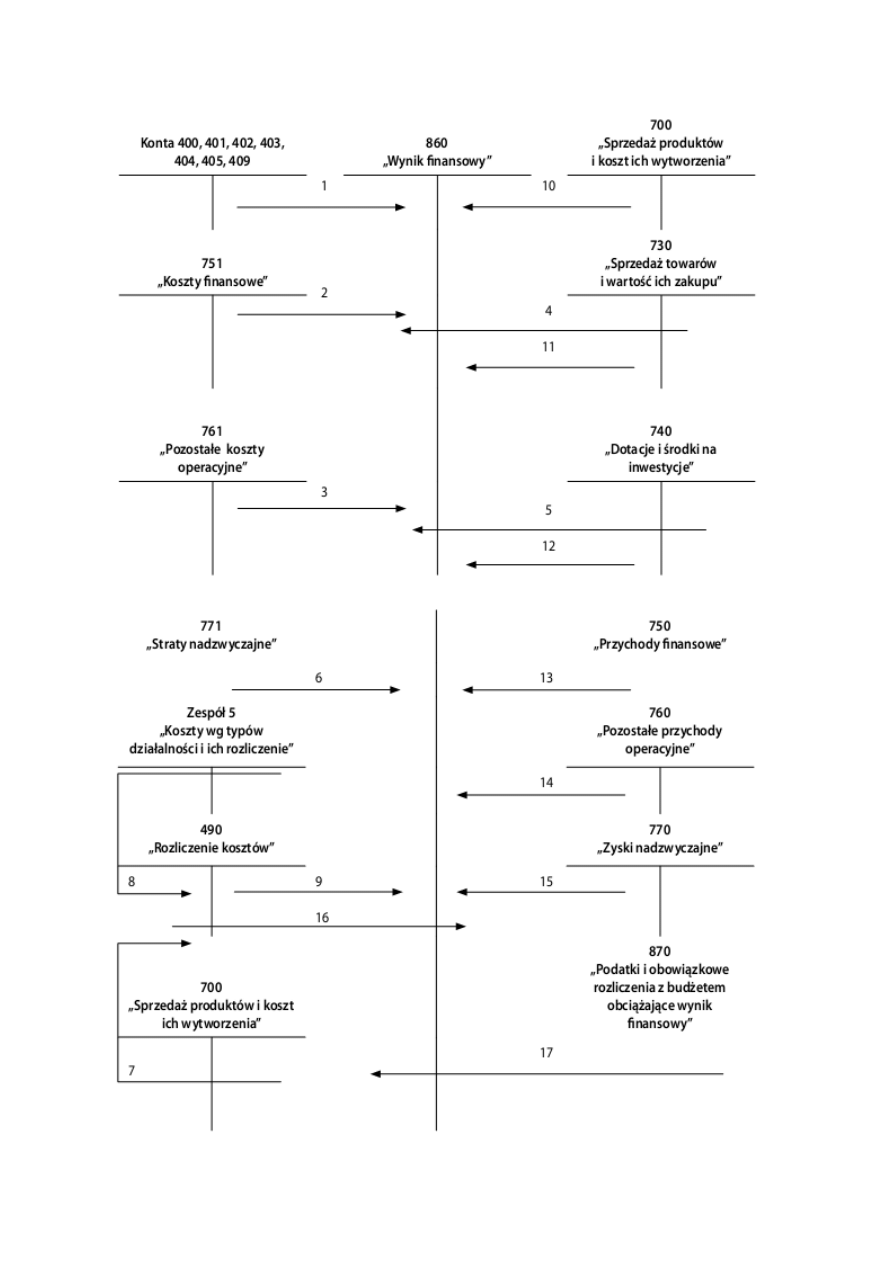

Schemat 2. Ewidencja i rozliczenie wyniku finansowego w jednostkach budżetowych,

posiadających wydzielony rachunek dochodów stosujących ewidencję na kontach zespołu 4

„Koszty wg rodzajów i ich rozliczenie” i zespołu 5 „Koszty wg typów działalności i ich

rozliczenie” – wariant porównawczy (księgowania na koniec roku obrotowego)

* Uwaga: Jeżeli księgowania będą dotyczyły jednostki budżetowej nieposiadającej

wydzielonego rachunku dochodów, wszystkie dochody budżetowe w zespole „7” będą ujęte

na koncie 720 „Przychody z tytułu dochodów budżetowych”.

Objaśnienia do schematu 2:

1. Przeksięgowanie w końcu roku obrotowego sumy poniesionych kosztów wg

rodzajów.

2. Przeksięgowanie w końcu roku obrotowego kosztów finansowych.

3. Przeksięgowanie w końcu roku obrotowego pozostałych kosztów operacyjnych.

4. Przeksięgowanie w końcu roku obrotowego wartości sprzedanych towarów.

5. Przeksięgowanie w końcu roku obrotowego strat nadzwyczajnych.

6. Przeksięgowanie kosztu wytworzenia sprzedanych produktów i usług na konto 490

„Rozliczenie kosztów”.

7. Przeksięgowanie kosztów niezaliczanych do kosztów wytworzenia produktów i usług,

a obciążających wynik finansowy okresu sprawozdawczego, w którym zostały

poniesione (np. koszty zarządu, handlowe i sprzedaży).

8. Przeksięgowanie w końcu roku obrotowego na wynik finansowy zmniejszenia stanu

produktów oraz rozliczeń międzyokresowych.

9. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży produktów

(usług).

10. Przeksięgowanie w końcu roku obrotowego przychodów z tytułu dochodów

budżetowych.

11. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży towarów.

12. Przeksięgowanie w końcu roku obrotowego przychodów finansowych.

13. Przeksięgowanie w końcu roku obrotowego pozostałych przychodów operacyjnych.

14. Przeksięgowanie w końcu roku obrotowego zysków nadzwyczajnych.

15. Przeniesienie w końcu roku obrotowego na wynik finansowy zwiększenia stanu

produktów oraz rozliczeń międzyokresowych.

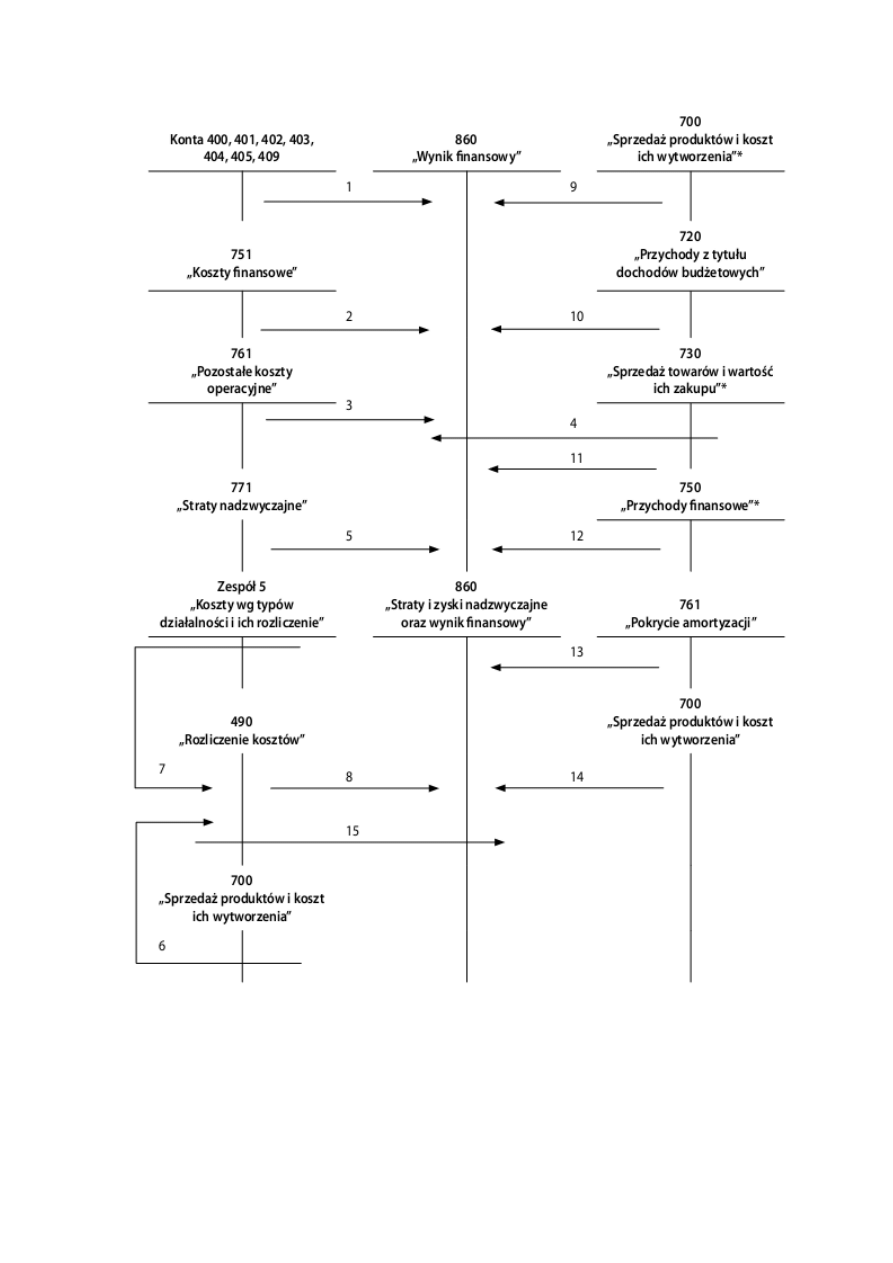

Schemat 3. Ewidencja i rozliczenie wyniku finansowego w samorządowych zakładach

budżetowych otrzymujących dotację – stosujących tylko ewidencję na kontach zespołu 4

„Koszty według rodzajów i ich rozliczenie”

Objaśnienia do schematu 3:

1. Przeksięgowanie w końcu roku obrotowego sumy poniesionych kosztów wg

rodzajów.

2. Przeksięgowanie w końcu roku obrotowego kosztów finansowych.

3. Przeksięgowanie w końcu roku obrotowego pozostałych kosztów operacyjnych.

4. Przeksięgowanie w końcu roku obrotowego wartości sprzedanych towarów.

5. Przeksięgowanie środków własnych wykorzystanych na inwestycje (środki trwałe w

budowie).

6. Przeksięgowanie w końcu roku obrotowego strat nadzwyczajnych.

7. Przeksięgowanie w końcu roku obrotowego na wynik finansowy zmniejszenia stanu

produktów oraz rozliczeń międzyokresowych.

8. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży produktów

(usług).

9. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży towarów.

10. Przeksięgowanie dotacji otrzymanych na finansowanie działalności operacyjnej.

11. Przeksięgowanie w końcu roku obrotowego przychodów finansowych.

12. Przeksięgowanie w końcu roku obrotowego pozostałych przychodów operacyjnych.

13. Przeksięgowanie w końcu roku obrotowego zysków nadzwyczajnych.

14. Przeniesienie w końcu roku obrotowego na wynik finansowy zwiększenia stanu

produktów oraz rozliczeń międzyokresowych.

15. Przeksięgowanie w końcu roku obrotowego naliczonego podatku dochodowego od

osób prawnych.

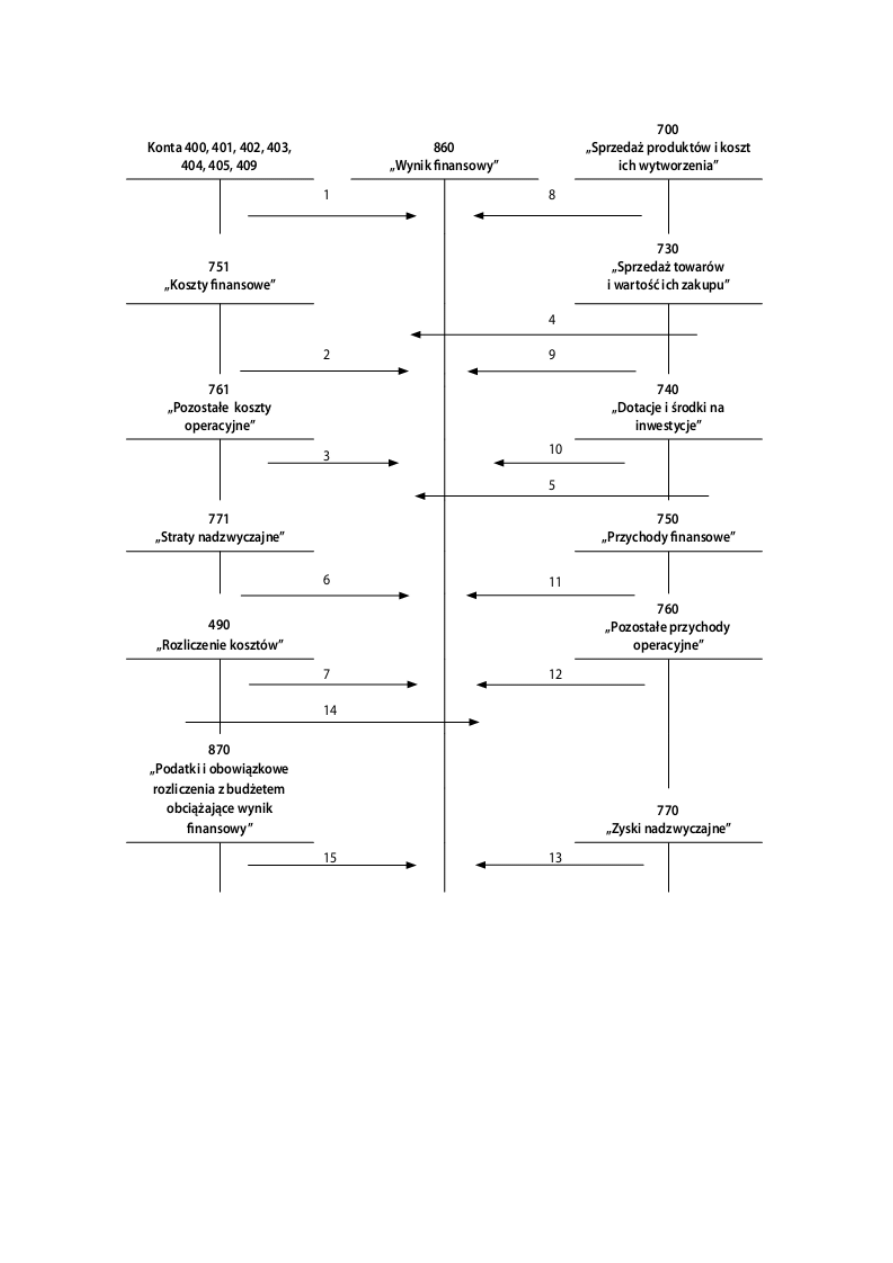

Schemat 4. Ewidencja i rozliczenie wyniku finansowego w samorządowych zakładach

budżetowych otrzymujących dotację stosujących ewidencję na kontach zespołu 4 „Koszty wg

rodzajów i ich rozliczenie” i zespołu 5 „Koszty wg typów działalności i ich rozliczenie” –

wariant porównawczy (księgowania na koniec roku obrotowego)

Objaśnienia do schematu 4:

1. Przeksięgowanie w końcu roku obrotowego sumy poniesionych kosztów wg

rodzajów.

2. Przeksięgowanie w końcu roku obrotowego kosztów finansowych.

3. Przeksięgowanie w końcu roku obrotowego pozostałych kosztów operacyjnych.

4. Przeksięgowanie w końcu roku obrotowego wartości sprzedanych towarów.

5. Przeksięgowanie środków własnych wykorzystanych na inwestycje (środki trwałe w

budowie).

6. Przeksięgowanie w końcu roku obrotowego strat nadzwyczajnych.

7. Przeksięgowanie kosztu wytworzenia sprzedanych produktów i usług na konto 490

„Rozliczenie kosztów”.

8. Przeksięgowanie kosztów niezaliczanych do kosztów wytworzenia produktów i usług

a obciążających wynik finansowy okresu sprawozdawczego, w którym zostały

poniesione (np. koszty zarządu, handlowe i sprzedaży).

9. Przeksięgowanie w końcu roku obrotowego na wynik finansowy zmniejszenia stanu

produktów oraz rozliczeń międzyokresowych.

10. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży produktów

(usług).

11. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży towarów.

12. Przeksięgowanie dotacji otrzymanych na finansowanie działalności operacyjnej.

13. Przeksięgowanie w końcu roku obrotowego przychodów finansowych.

14. Przeksięgowanie w końcu roku obrotowego pozostałych przychodów operacyjnych.

15. Przeksięgowanie w końcu roku obrotowego zysków nadzwyczajnych.

16. Przeniesienie w końcu roku obrotowego na wynik finansowy zwiększenia stanu

produktów oraz rozliczeń międzyokresowych.

17. Przeksięgowanie w końcu roku obrotowego naliczonego podatku dochodowego od

osób prawnych.

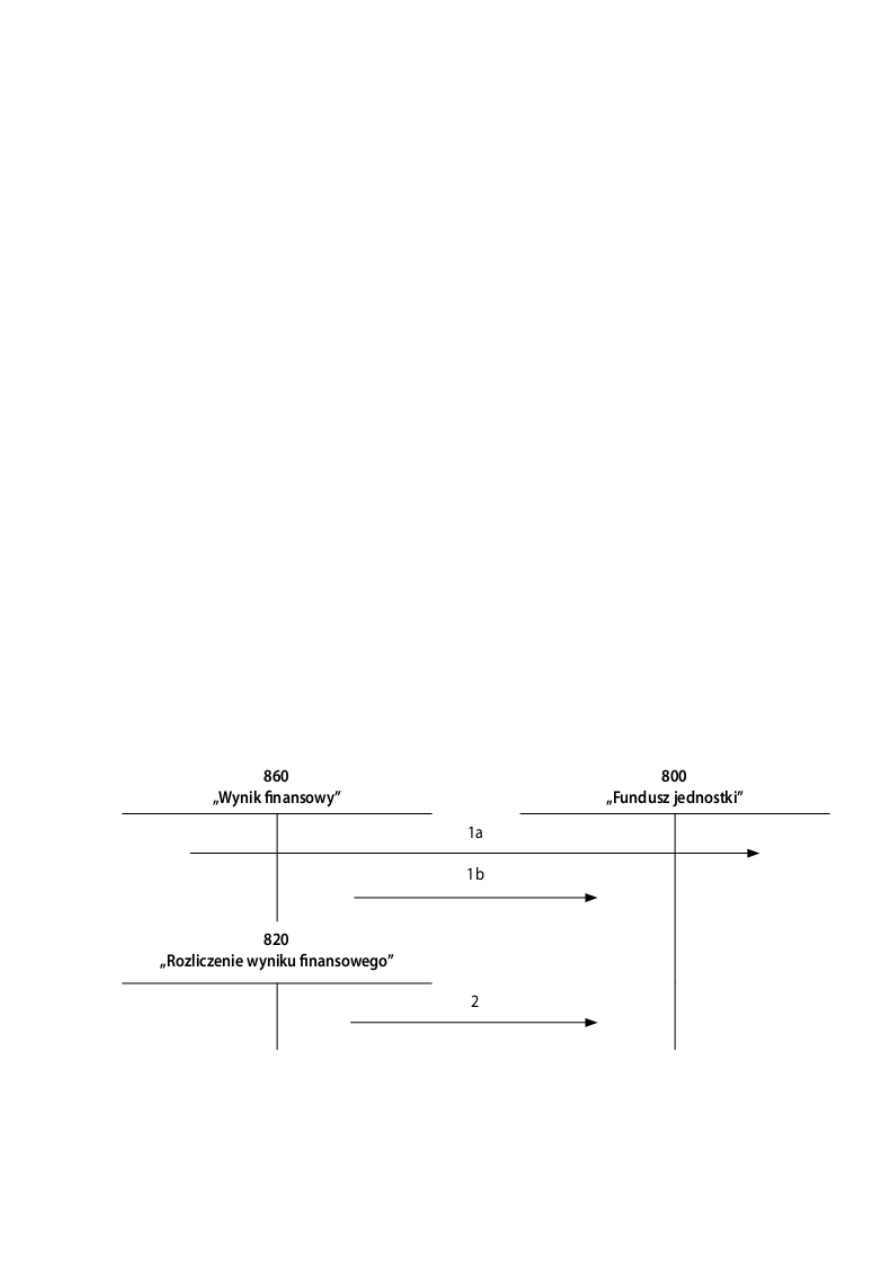

Schemat 5. Księgowania w roku następnym pod datą przyjęcia sprawozdania finansowego

Objaśnienia do schematu 5:

1. Przeksięgowanie salda konta 860 „Wynik finansowy” pod datą przyjęcia

sprawozdania

finansowego:

a)

zysku

netto,

b) straty netto.

2. Przeksięgowanie salda konta 820 „Rozliczenie wyniku finansowego” pod datą

przyjęcia sprawozdania finansowego.

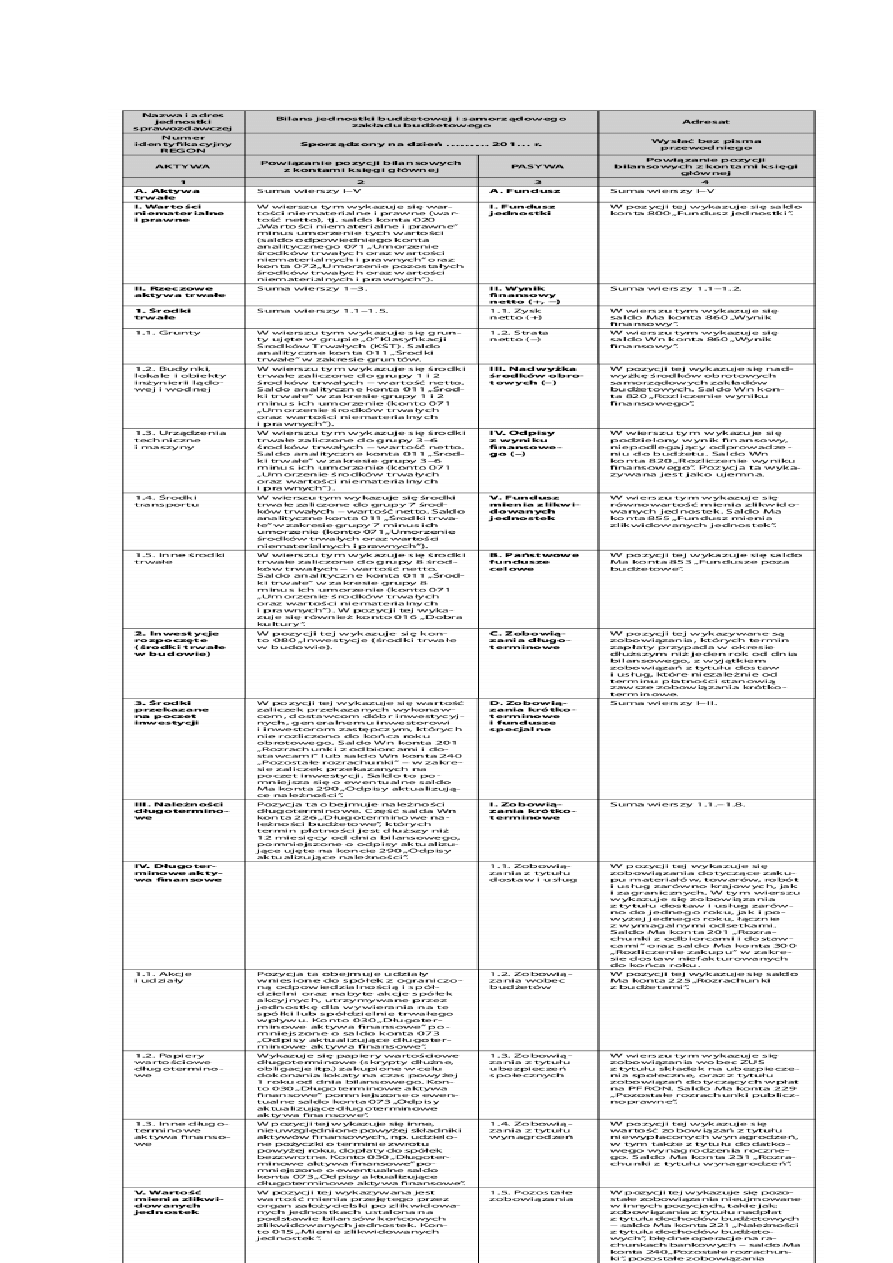

Sporządzając bilans, należy przestrzegać tzw. zasady indywidualnej wyceny, wynikającej z

art. 7 ust. 3 RachU, na podstawie której poszczególne aktywa i pasywa wymagają oddzielnej

wyceny. Nie wolno kompensować ze sobą wartości różnych co do rodzaju aktywów i

pasywów.

We wzorze bilansu jednostki budżetowej i samorządowego zakładu budżetowego, stanowiącym

załącznik "Zasady sporządzania bilansu jednostki budżetowej i samorządowego zakładu

budżetowego", przedstawione zostały zasady sporządzania tego elementu sprawozdania finansowego,

w tym powiązanie z kontami bilansowymi, wynikającymi z załącznika nr 3 do SzczegZasRachR.

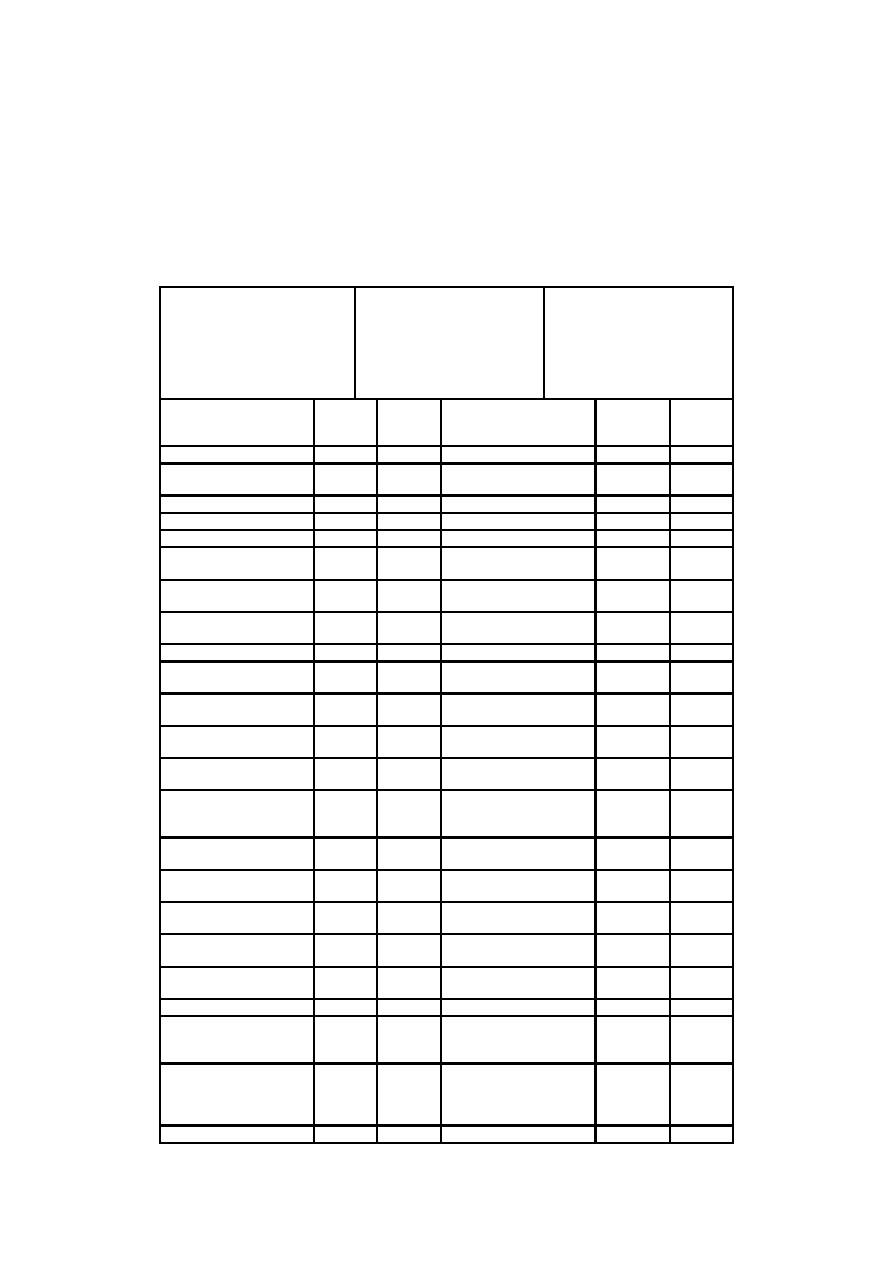

Zadanie 1. bilans jednostki budżetowej

Środki na rachunku

12 000

Należności z tytułu

pobranych a nie

rozliczonych

zaliczek od

pracowników 300

Zobowiązania wobec

innych jednostek

organizacyjnych jst 7

000

Zrealizowane a nie

odprowadzone na

rachunek budżetu

dochody jednostek

budżetowych 3 400

Oprogramowanie

komputerowe 2 000

Suma udzielonych

pożyczek z ZFŚS 12

000

Należności

długoterminowe objęte

hipoteką 2 000

Koszty przyszłych

okresów

9 000

Kwoty należne

jednostce od innych

jednostek organiza-

cyjnychjst 7 000

Równowartość

majątku jednostki 30

000

Kwoty należne naszej

jednostce od ZUS 8 000

Wartość

długoterminowych

należności z tytułu

dochodów budżetowych

płatnych w następnych

latach 7 000

Budynek 1 000 000

Strata netto – do

obliczenia

Umorzenie budynku

2,5% …..

Akcje do zbycia w ciągu

12 miesięcy od dnia

bilansowego

Kserokopiarka 3600

Wartość gotówki w

kasie 800

Kwoty do zapłacenia

wobec kontrahentów

20 000

Stan środków na

rachunku bankowym

ZFŚS 6 000

Umorzenie

oprogramowania

2000

Rozliczenia z

budżetami

wymagające zapłaty

4 000

Materiały biurowe

2 000

Dodatkowe roczne

wynagr w kwocie 30

000

Tonery 4 000

Koszty

doprowadzenia wody

i prądu pod przyszłą

budowę 30 000

Kwoty należne od

kontrahentów 6 000

Komputery 15 000

Meble 1 2 000

Środki trwałe

pozostałe w wartości

80 000

Umorzenie pozostałych

środków trwałych

Umorzenie mebli ….

Dostawy materiałów

w drodze 4 000

Zobowiązanie z

tytułu wykonania

zadań zleconych

2500

Umorzenie

kserokopiarki 10% ….

Suma obca z tytułu

zabezpieczenia

wykonania umów 800

Udziały w innych

jednostkach

długoterminowe 3

000

Koszty nadzoru

inwestorskiego 4 000

Nadpłaty podatku VAT

2 100

Umorzenie komputerów

10 000

Odpisy

aktualizujące

udziały 1300

Rozpoczęta budowa

nieruchomości 5 600

Nadpłaty wynagrodzeń

600

Fundusz jednostki 800

000

Nakłady na budowę

w postaci

materiałów

budowlanych 7 800

Przyszłe

zobowiązania

związane z

działalnością

bieżącego roku

6 000

Czeki i weksle obce 500

Środki pieniężne w

drodze

3 000

BILANS JEDNOSTKI BUDŻETOWEJ, ZAKŁADU BUDŻETOWEGO

Nazwa i adres

jednostki sprawozdawczej

________________________

Numer identyfikacyjny REGON

BILANS

jednostki budżetowej,

zakładu budżetowego,

gospodarstwa pomocniczego

jednostki budżetowej

sporządzony na dzień ..... 200... r.

Adresat

________________________

wysłać bez pisma przewodniego

AKTYWA

Stan na

początek

roku

Stan na

koniec

roku

PASYWA

Stan na

początek

roku

Stan na

koniec

roku

A. Aktywa trwałe

A. Fundusz

I. Wartości niematerialne i

prawne

I. Fundusz jednostki

II. Rzeczowe aktywa trwałe

II. Wynik finansowy netto

1. Środki trwałe

1.1. Zysk netto (+)

1.1. Grunty

1.2. Strata netto (-)

1.2. Budynki, lokale i obiekty

inżynierii lądowej i wodnej

III. Nadwyżka środków

obrotowych (-)

1.3. Urządzenia techniczne i

maszyny

IV. Odpisy z wyniku

finansowego (-)

1.4. Środki transportu

V. Fundusz mienia

zlikwidowanych jednostek

1.5. Inne środki trwałe

VI. Inne

2. Inwestycje rozpoczęte

(środki trwałe w budowie)

B. Fundusze celowe

3. Środki przekazane na

poczet inwestycji

1.1. ..............

III. Należności

długoterminowe

1.2. ..............

IV. Długoterminowe aktywa

finansowe

C. Zobowiązania

długoterminowe

1.1. Akcje i udziały

D. Zobowiązania

krótkoterminowe i fundusze

specjalne

1.2. Papiery wartościowe

długoterminowe

I. Zobowiązania

krótkoterminowe

1.3. Inne długoterminowe

aktywa finansowe

1.1. Zobowiązania z tytułu

dostaw i usług

V. Wartość mienia

zlikwidowanych jednostek

1.2. Zobowiązania wobec

budżetów

B. Aktywa obrotowe

1.3. Zobowiązania z tytułu

ubezpieczeń społecznych

I. Zapasy

1.4. Zobowiązania z tytułu

wynagrodzeń

1.1. Materiały

1.5. Pozostałe zobowiązania

1.2. Półprodukty i produkty w

toku

1.6. Sumy obce (depozytowe,

zabezpieczenie wykonania

umów)

1.3. Produkty gotowe

1.7. Rozliczenia z tytułu

środków na wydatki budżetowe

i z tytułu dochodów

budżetowych

1.4. Towary

1.8. Rezerwy na zobowiązania

II. Należności

krótkoterminowe

II. Fundusze specjalne

1.1. Należności z tytułu dostaw

i usług

1.1. Zakładowy fundusz

świadczeń socjalnych

1.2. Należności od budżetów

1.2. Inne fundusze

1.3. Należności z tytułu

ubezpieczeń społecznych

E. Rozliczenia

międzyokresowe

1.4. Pozostałe należności

I. Rozliczenia

międzyokresowe przychodów

1.5. Rozliczenia z tytułu

środków na wydatki budżetowe

i z tytułu dochodów

budżetowych

II. Inne rozliczenia

międzyokresowe

III. Środki pieniężne

F. Inne pasywa

1.1. Środki pieniężne w kasie

1.2. Środki pieniężne na

rachunkach bankowych

1.3. Inne środki pieniężne

IV. Krótkoterminowe

papiery wartościowe

V. Rozliczenia

międzyokresowe

C. Inne aktywa

Suma aktywów

Suma pasywów

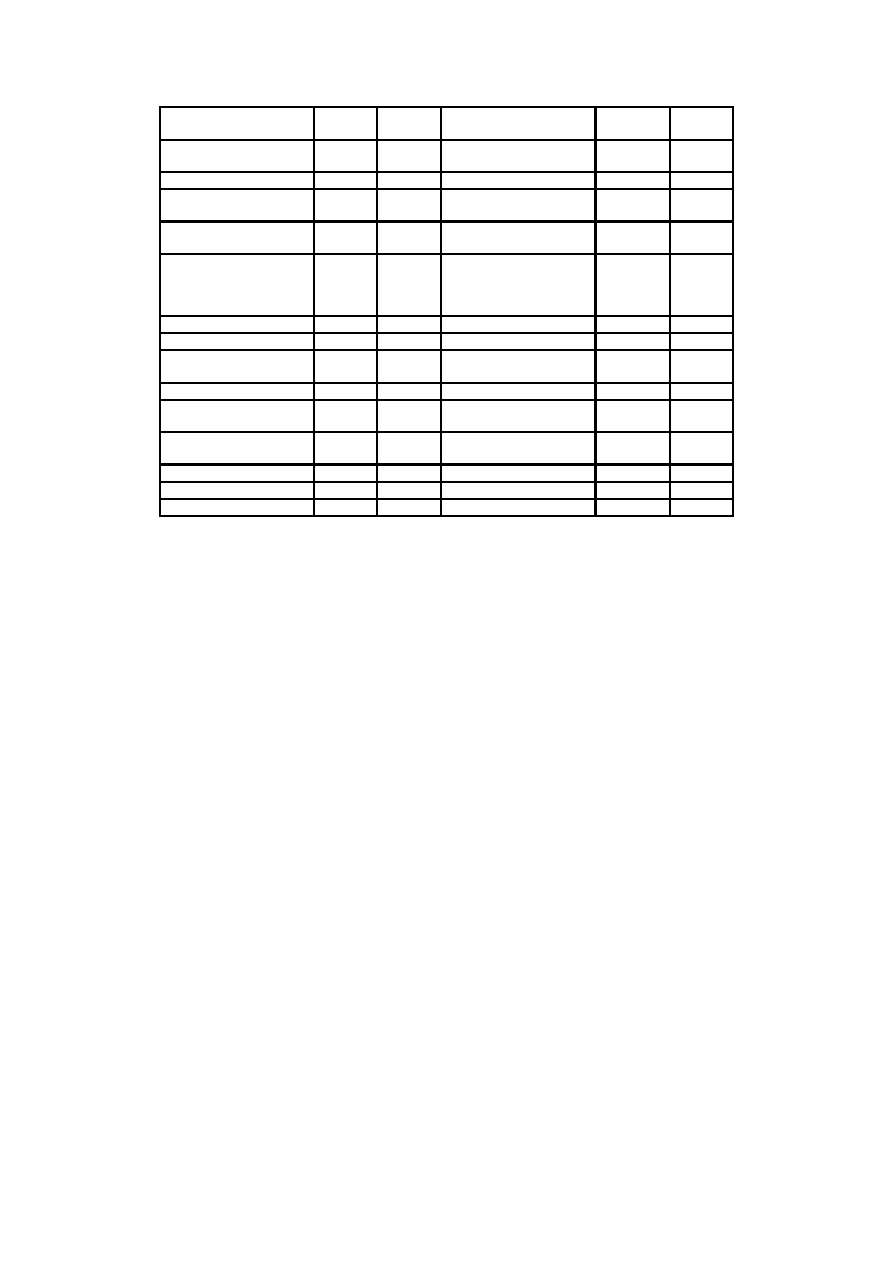

A. Objaśnienie - wykazane w bilansie wartości aktywów trwałych i obrotowych są pomniejszone odpowiednio o

umorzenie i odpisy aktualizujące.

B. Informacje uzupełniające istotne dla rzetelności i przejrzystości sytuacji finansowej i

majątkowej:

.................................................................................................................................................

.................................................................................................................................................

1. Umorzenie wartości niematerialnych i prawnych .....................................................................

2. Umorzenie środków trwałych ..................................................................................................

3. Umorzenie pozostałych środków trwałych i wyposażenia

.........................................................

4. Odpisy aktualizujące należności .............................................................................................

5. .................................................................................................................................................

Wyszukiwarka

Podobne podstrony:

Fwd materialy edukacyjne do cwiczen z rachunkowosci, 6 Ksiŕgi, 5

06 Ksiŕga Pierwsza - Dusza T│umu

11(5), TRZECIA KSI˙GA KR˙LEWSKA

17(4), KSI˙GA TOBIASZA

46(2), DRUGA KSI˙GA MACHABEJSKA

elastyczność urzadzen ksiegowych, ELASTYCZNO˙˙ URZ˙DZE˙ KSI˙GOWYCH

Macromedia Flash 8 Professional Ksiŕga eksperta

NET Framework Czarna ksiŕga

13(5), PIERWSZA KSI˙GA KRONIK

25(3), KSI˙GA M˙DRO˙CI

b16, KSI˙GA NEHEMIASZA

Ksiŕga Izajasza 1 66

NET Framework Czarna ksiŕga

Ksiŕga Liczb cz 1

Ksiŕga Sŕdziˇw

więcej podobnych podstron