10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 33 • 26.04.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Jednostki prowadzące działalność gospodarczą i zobowiązane do prowadzenia ksiąg

zgodnie z ustawą o rachunkowości powinny stosować przyjęte zasady (politykę) rachun-

kowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik

finansowy. Wszystkie zdarzenia, w tym operacje gospodarcze, należy ujmować w księgach

rachunkowych i wykazywać w sprawozdaniu finansowym zgodnie z ich treścią ekono-

miczną. Wynika to z nadrzędnych zasad rachunkowości określonych w art. 4 ust. 1 i 2

ustawy o rachunkowości (zasady rzetelności i jasności).

Określając zasady (politykę) rachunkowości, kierownik jednostki powinien zapewnić

wyodrębnienie wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej

oraz wyniku finansowego z zachowaniem zasady ostrożności zdefiniowanej w art. 7 wy-

mienionej ustawy.

Jednostki mogą jednak stosować pewne uproszczenia w ramach przyjętych zasad (po-

lityki) rachunkowości, o ile uproszczenia te nie wywierają istotnie ujemnego wpływu na

realizację obowiązku rzetelnego i jasnego przedstawienia jej sytuacji majątkowej i finan-

sowej oraz wyniku finansowego (art. 4 ust. 4 ustawy o rachunkowości). Poziom istotności

określa każda jednostka we własnym zakresie. W praktyce do określenia progu istotności

przyjmuje się najczęściej niższą z dwóch wartości:

– 1,0–2% sumy bilansowej lub

– 0,5–1,0% przychodów ze sprzedaży.

Uproszczenia dotyczące składników majątku trwałego

Do środków trwałych zalicza się rzeczowe aktywa trwałe o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone

na potrzeby jednostki (art. 3 ust. 1 pkt 15 ustawy o rachunkowości). W ramach stosowania

uproszczeń można nie zaliczać do środków trwałych tzw. niskocennych składników ma-

jątku spełniających kryteria określone dla środków trwałych. W takim jednak przypadku

kierownik jednostki obowiązany jest określić wartość początkową składnika majątku

trwałego, której przekroczenie spowoduje każdorazowo obowiązek wprowadzenia takiego

składnika do ewidencji środków trwałych. Jednostka może przyjąć dla celów bilansowych

limit wynoszący 3.500 zł, określony w obu ustawach o podatku dochodowym lub też niższą

wartość. Wartość początkową niskocennych składników majątku trwałego, niezaliczonych

do środków trwałych, odnosi się w koszty działalności operacyjnej – w miesiącu oddania

ich do używania – zapisem:

– Wn konto 40 „Koszty według rodzajów”

(w analityce: Zużycie materiałów) lub

konto zespołu 5,

– Ma konto 30 „Rozliczenie zakupu”.

Innym uproszczeniem może być dokonywanie jednorazowego odpisu amortyzacyjnego

w miesiącu przyjęcia do używania niskocennego majątku trwałego.

Przykład

Założenia

1. Z dokumentacji opisującej przyjęte zasady (politykę) rachunkowości wynika, że składniki

majątku spełniające kryteria określone dla środków trwałych o wartości początkowej:

a) od 300 zł do 1.500 zł zalicza się do materiałów w miesiącu przyjęcia do używania,

b) powyżej 1.500 zł do 3.500 zł zalicza się do środków trwałych i amortyzuje jednorazowo

w miesiącu przyjęcia do używania,

c) powyżej 3.500 zł zalicza się do środków trwałych i amortyzuje metodą liniową przez

okres ekonomicznej użyteczności.

2. Jednostka w kwietniu dokonała zakupu wiertarki o jednostkowej wartości netto wy-

noszącej 1.600 zł i w tym samym miesiącu przekazała ją do używania. Ewidencja kosztów

prowadzona jest w zespole 4.

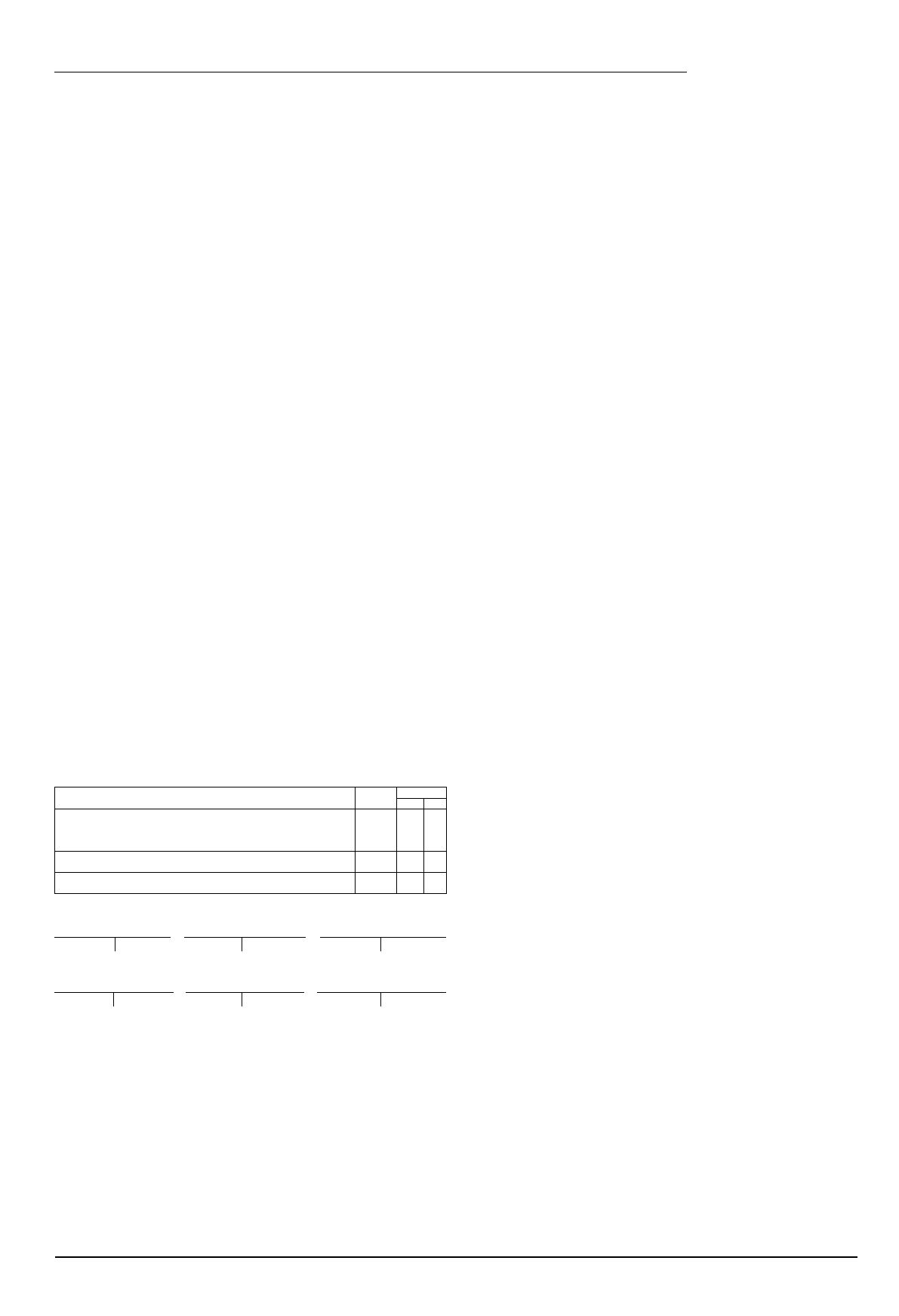

Dekretacja

Opis operacji

Kwota

Konto

Wn Ma

1. Faktura VAT – zakup wiertarki:

a) wartość netto

b) VAT naliczony

c) wartość brutto

1.600 zł

352 zł

1.952 zł

30

22-2

24

2. OT – wprowadzenie wiertarki w kwietniu do ewidencji środków trwa-

łych w wartości początkowej równej cenie nabycia:

1.600 zł

01

30

3. PK – jednorazowy odpis amortyzacyjny w miesiącu przyjęcia środka

trwałego do używania, tj. w kwietniu

1.600 zł 40

07

Księgowania

Konto 01 „Środki trwałe”

Konto 07 „Umorzenie

środków trwałych”

Konto 22-2 „VAT naliczony

i jego rozliczenie”

2) 1.600

1.600 (3

1b) 352

Konto 24 „Pozostałe

rozrachunki”

Konto 30 „Rozliczenie

zakupu”

Konto 40 „Koszty według

rodzajów” (w analityce:

Amortyzacja)

1.600 (1c

1a) 1.600

1.600 (2

3) 1.600

Z przepisów ustaw o podatku dochodowym wynika, że mali podatnicy mogą dokonywać

jednorazowych odpisów amortyzacyjnych od środków trwałych zaliczonych do grupy 3-8

KŚT, z wyłączeniem samochodów osobowych, o wartości początkowej do 100.000 euro

(po przeliczeniu na złote według średniego kursu euro ogłaszanego przez NBP na pierwszy

dzień roboczy października roku poprzedzającego rok podatkowy, w którym środki trwałe

zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i praw-

nych). W 2010 r. mali podatnicy mogą dokonać jednorazowo odpisów amortyzacyjnych

do wysokości nieprzekraczającej 422.000 zł (tj. 100.000 euro × 4,2228 zł/euro – średni

kurs NBP z dnia 1 października 2009 r., po zaokrągleniu do 1.000 zł).

Jednostki, które skorzystają z możliwości dokonania jednorazowych odpisów amor-

tyzacyjnych na zasadach określonych w ustawach o podatku dochodowym, odpisów

tych nie będą mogły ująć w księgach rachunkowych. W rachunku podatkowym odpis ten

zostanie „statystycznie” doliczony do kosztów uzyskania przychodów. Dla celów bilanso-

wych środki trwałe amortyzuje się przez okres ich ekonomicznej przydatności dla jednostki.

Dla celów bilansowych możliwe jest dokonanie jednorazowego odpisu amortyzacyjnego

tylko w odniesieniu do niskocennych składników majątku trwałego.

Odpisywanie wartości towarów w koszty w dniu ich zakupu

Możliwość odpisywania wartości towarów w koszty w dniu ich zakupu wynika z art. 17

ust. 2 pkt 4 ustawy o rachunkowości. Połączone jest to z ustalaniem stanu tych towarów,

Uproszczona rachunkowość małych firm

wyceny i korekty kosztów nie później niż na dzień bilansowy. W praktyce stosowanie tego

uproszczenia możliwe jest w małych jednostkach handlowych, w których za zapasy towarów

i ich sprzedaż odpowiada właściciel firmy lub członkowie jego rodziny.

Ewidencja zakupu towarów w takim przypadku przebiegać może zapisami:

1. Zarachowanie zakupionych towarów w koszty:

– Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”,

– Ma konto 30 „Rozliczenie zakupu”.

2. Korekta kosztów – na koniec okresu sprawozdawczego – na podstawie sporządzonego

spisu z natury niesprzedanych towarów:

– Wn konto 33 „Towary”,

– Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Na początek następnego okresu następuje ponowne zarachowanie w koszty wartości

towarów zapisem: Wn konto 73-1, Ma konto 33. Innym rozwiązaniem może być pozosta-

wienie na początek okresu zapasu towarów na koncie 33, a na koniec następnego okresu

ujęcie w księgach rachunkowych jedynie korekty stanu zapasów, zapisem:

– Wn/Ma konto 33 „Towary,

– Ma/Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Odpisywanie wartości materiałów w koszty w dniu ich zakupu

Uproszczona ewidencja materiałów w małych jednostkach produkcyjnych może polegać

– podobnie jak w przypadku towarów – na odpisywaniu ich wartości bezpośrednio w koszty

w momencie zakupu, połączone z ustalaniem stanu tych składników aktywów, jego wyceny

oraz korekty kosztów o wartość tego stanu, nie później niż na dzień bilansowy. Wynika to

z art. 17 ust. 2 pkt 4 ustawy o rachunkowości. Ewidencja materiałów w takim przypadku

może przebiegać zapisami:

1. Zarachowanie zakupionych materiałów w koszty:

– Wn konto 40 „Koszty według rodzajów”

(w analityce: Zużycie materiałów) lub

konto zespołu 5,

– Ma konto 30 „Rozliczenie zakupu”.

2. Korekta kosztów – na koniec okresu sprawozdawczego – na podstawie spisu z natury

niezużytych do produkcji materiałów:

– Wn konto 31 „Materiały”,

– Ma konto 40 „Koszty według rodzajów”

(w analityce: Zużycie materiałów) lub

konto zespołu 5.

Na początek następnego okresu następuje ponowne zarachowanie w koszty wartości

materiałów zapisem: Wn konto 40 lub konto zespołu 5, Ma konto 31.

Ewidencja kosztów działalności handlowej na kontach zespołu 4

W przypadku gdy firma prowadzi jedną odmianę działalności (usługowej lub handlowej),

możliwe są dwa rozwiązania upraszczające ewidencję kosztów:

– wyłącznie w układzie rodzajowym na kontach 40 i 49 – rachunek zysków i strat

sporządzany jest w takim przypadku w wersji porównawczej,

– tylko w układzie funkcjonalnym, na kontach zespołu 5 – rachunek zysków i strat

sporządzany jest w takim przypadku w wersji kalkulacyjnej.

W niniejszym artykule omówiona zostanie ewidencja kosztów prowadzona wyłącznie

na kontach zespołu 4.

Ewidencja kosztów tylko według rodzajów – na kontach zespołu 4 – polega na tym, że

wszystkie poniesione koszty proste wynikające z dowodów źródłowych ujmuje się na koncie

40 „Koszty według rodzajów”, wyodrębniając w analityce co najmniej rodzaje kosztów

wymagane w załączniku nr 1 do ustawy o rachunkowości (rachunek zysków i strat – wariant

porównawczy – wiersze od B.I do B.VII), tj.:

– 40-0 „Amortyzacja”,

– 40-1 „Zużycie materiałów i energii”,

– 40-2 „Usługi obce”,

– 40-3 „Podatki i opłaty”,

– 40-4 „Wynagrodzenia”,

– 40-5 „Ubezpieczenia społeczne i inne świadczenia”,

– 40-6 „Pozostałe koszty rodzajowe”.

Zapisów na kontach zespołu 4 dokonuje się w korespondencji z różnymi kontami zespołu

0, 1, 2, 3 – w zależności od rodzaju kosztów prostych.

Ujęte na wskazanych kontach koszty, które dotyczą przyszłych okresów sprawozdaw-

czych, ujmuje się na koncie 64 „Rozliczenia międzyokresowe kosztów”, zapisem:

– Wn konto 64 „Rozliczenia międzyokresowe kosztów”,

– Ma konto 49 „Rozliczenie kosztów”.

Koszty przypadające na bieżący okres sprawozdawczy ujmuje się zapisem:

– Wn konto 49 „Rozliczenie kosztów”,

– Ma konto 64 „Rozliczenia międzyokresowe kosztów”.

Na dzień bilansowy koszty zgromadzone w ciągu roku obrotowego na kontach zespołu 4,

przenosi się na wynik finansowy, zapisem:

– Wn konto 86 „Wynik finansowy”,

– Ma konto 40 „Koszty według rodzajów”.

Przeksięgowaniu na wynik finansowy na dzień bilansowy podlega także saldo konta 49,

zapisem:

– Wn/Ma konto 49 „Rozliczenie kosztów”,

– Ma/Wn konto 86 „Wynik finansowy”.

Kwalifikacja umów leasingu według zasad podatkowych

Mniejsze jednostki, których sprawozdania finansowe nie podlegają obowiązkowemu

badaniu przez biegłego rewidenta, mogą dokonywać kwalifikacji umów leasingu według

zasad określonych w przepisach podatkowych. Wynika to z art. 3 ust. 6 ustawy o rachun-

kowości. W jednostce, która skorzysta z takiego uproszczenia, ewidencja umowy leasingu

zakwalifikowanej dla celów bilansowych do leasingu finansowego, a dla celów podatku

dochodowego do leasingu operacyjnego, będzie mogła zostać ujęta na zasadach określonych

w przepisach podatkowych. Ewidencja operacji może przebiegać wówczas zapisami:

1. Ujęcie w ewidencji pozabilansowej przedmiotu leasingu:

– Wn konto 09 „Środki trwałe w leasingu operacyjnym” (zapis jednostronny).

2. Zarachowanie do kosztów wartości czynszu:

– Wn konto 40 „Koszty według rodzajów”

(w analityce: Usługi obce) lub

konto zespołu 5,

– Ma konto 30 „Rozliczenie zakupu”.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

FP 8 Wydatki budzetu panstwa ma Nieznany

archetypy w reklamie artykul ma Nieznany (2)

12 Sporzadzanie rachunku koszto Nieznany (2)

Pomiar parametrow w obwodach ma Nieznany

instrukcja bhp przy obsludze ma Nieznany (26)

christmas zestaw cwiczen do ma Nieznany

13 Prowadzenie rachunkowosci je Nieznany (2)

instrukcja bhp przy obsludze ma Nieznany (19)

instrukcja bhp przy obsludze ma Nieznany (28)

5Przewodniki z pradem w polu ma Nieznany (2)

Zestaw10 rachunek prawdopodobie Nieznany

Rachunek zysków i strat uproszczony, Rachunek zysków i strat - wariant kalkulacyjny

instrukcja bhp przy obsludze ma Nieznany (25)

09 Uzytkowanie i konserwacja ma Nieznany (2)

więcej podobnych podstron