PL

„Niewidzialny” sektor

europejskiego przemysłu –

teraz w centrum uwagi

Obróbka metali i produkcja

artykułów metalowych

Niniejsza publikacja finansowana jest z budżetu programu ramowego na rzecz konkurencyjności i innowacji (CIP),

mającego na celu zwiększenie konkurencyjności przedsiębiorstw europejskich.

© Unia Europejska, 2010

Powielanie materiałow dozwolone pod warunkiem podania źrodła.

Okładka: © Alfa Laval

Wydrukowano w Belgii

URZĄD PUBLIKACJI UNII EUROPEJSKIEJ

L-2985 Luxembourg

Komisja Europejska

Dyrekcja Generalna ds. Przedsiębiorstw i Przemysłu

Działu Sprzętu Mechanicznego,

Elektrycznego i Telekomunikacyjnego

http://ec.europa.eu/enterprise/sectors/mechanical/metalworking/index_en.htm

E-mail: entr-mech-elec-telecom-equipm@ec.europa.eu

Komisja Europejska

Przedsiębiorstwa i przemysł

N

B-3

1-1

0-

45

1-P

L-C

D

O

I:1

0.

27

69

/6

99

26

1. „Niewidzialny” sektor

2. Podstawowe dane statystyczne

3. Mocne i słabe strony

4. Szanse i zagrożenia

5. Pozycja konkurencyjna

6. Inicjatywy, które należy podjąć

7. Dostępne usługi i finansowanie

Poniższe arkusze informacyjne opierają się na analizie konkurencyjności branży obróbki metali i produkcji

artykułów metalowych: ‘FWC Sector Competitiveness Studies - Competitiveness of the EU Metalworking

and Metal Articles Industries’.

Analizę opracowały następujące instytucje: Cambridge Econometrics, Danish Technological Institute

oraz IDEA Consult na zlecenie Działu Sprzętu Mechanicznego, Elektrycznego i Telekomunikacyjnego

Dyrekcji Generalnej ds. Przedsiębiorstw i Przemysłu Komisji Europejskiej.

© Fotolia

1

„Niewidzialny” sektor

Charakter sektora obróbki metali

i produkcji artykułów metalowych w UE

Przemysł metalowy często uważa się za „niewidzialny” sektor. Jest to bardzo duży sektor,

obejmujący większość europejskich miast i regionów. Można z dużym prawdopodobieństwem

powiedzieć, że większość Europejczyków mieszka w pobliżu firm zajmujących się obróbką metali.

Choć sektor ten skupia wiele dużych przedsiębiorstw, jest zdominowany przez MŚP działające

w charakterze poddostawców dla różnych dziedzin przemysłu, takich jak przemysł motoryzacyjny,

lotniczy, maszynowy, transportowy, budowlany i żywnościowy. Firmy zajmujące się obróbką

metali tak ściśle zintegrowały się z łańcuchem dostaw, że zaczęto je uważać za coś oczywistego.

Fakt, iż przedsiębiorstwa te zazwyczaj są stosunkowo małe, czyni sektor „niewidzialnym”, co pociąga za sobą

konsekwencje finansowe oraz handlowe. Jednak sektor ten zasługuje na lepsze traktowanie. W rzeczywistości

przemysł metalowy tworzą elastyczne, wszechstronne, innowacyjne, zorientowane na usługi oraz oferujące

wiele miejsc pracy przedsiębiorstwa.

Czym się zajmują? Przemysł metalowy zapewnia innym sektorom przemysłu technologie, usługi oraz sprzęt.

Obejmuje również produkcję wyrobów gotowych. Odgrywa kluczową rolę w przemysłowej tkance Unii Europejskiej.

Sektor obróbki metali jest podstawowym elementem w unijnym łańcuchu produkcyjnym łączącym

dostawców (przemysł stalowy oraz nieżelazny) i klientów (wiele sektorów produkcyjnych).

Sektor obejmuje następujące działania:

•

produkcję konstrukcji stalowych, niezbędną dla inżynierii wodno-lądowej.

•

budowę naczyń, kontenerów i kotłów parowych dla przemysłu przetwórczego, np. dla sektora produkcji żywności,

chemikaliów i farmaceutyków.

•

produkcję wyrobów metalowych, takich jak sztućce, druty i sprężyny, śruby, nakrętki i wkręty, zamki i zawiasy oraz

narzędzia.

© Fotolia

Sektor obróbki metali można podzielić na cztery podsektory w zależności od wyrobów, procesów i rynków:

•

Obróbka metali obejmująca odlewanie, kucie i powlekanie. Zazwyczaj małe przedsiębiorstwa szeroko

rozpowszechnione we wszystkich 27 krajach UE.

•

Konstrukcje metalowe, zazwyczaj ściśle związane z przemysłem budowlanym.

•

Kotły grzewcze, pojemniki metalowe i opakowania. Przedsiębiorstwa te są zwykle większe ze względu na korzyści

skali.

•

Wyroby metalowe. Duża różnorodność pod względem wielkości i rodzaju przedsiębiorstw.

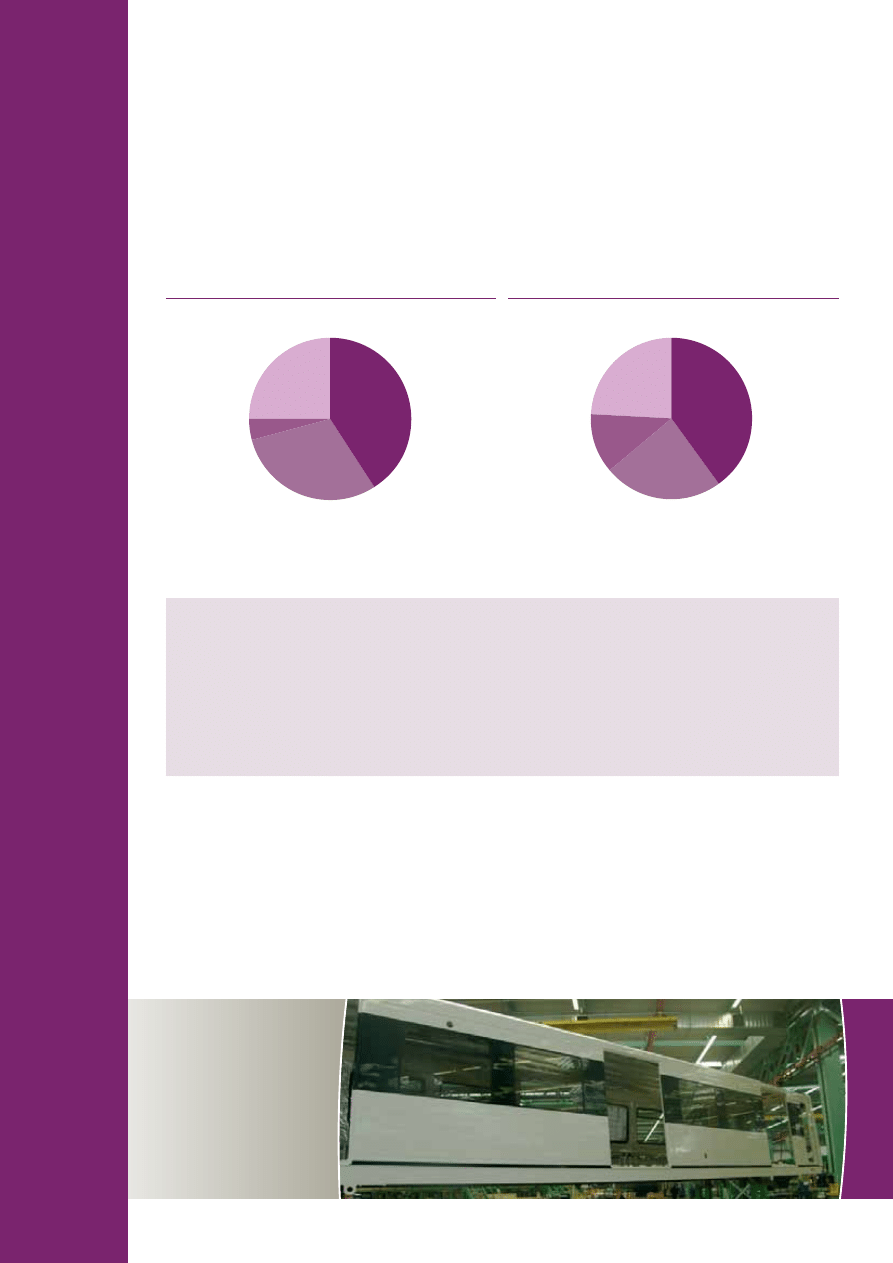

UDZIAŁ PRZEDSIĘBIORSTW W SEKTORZE OBRÓBKI

METALI EU-27, GRUPY PRODUKTÓW, 2006

PRODUKCJA EU-27 W SEKTORZE OBRÓBKI METALI,

GRUPY PRODUKTÓW, 2006

Produkty metalowe, 25%

Produkty metalowe, 24%

Źródło: Eurostat, obliczenia KE

Źródło: Eurostat, obliczenia KE

Obróbka metali,

41%

Obróbka metali,

40%

Metalowe elementy konstrukcyjne, 30%

Metalowe elementy konstrukcyjne, 24%

Ogółem = 407 000 przedsiębiorstw

Ogółem = 506 mld EUR

Kotły, pojemniki,

opakowania, 4%

Kotły, pojemniki,

opakowania, 12%

Światowy kryzys finansowy uderzył w sektor obróbki metali oraz produkcji wyrobów metalowych na różne sposoby:

•

Ograniczenie produkcji.

•

Pośredni wpływ programów złomowania samochodów.

•

Utrata miejsc pracy nierównoznaczna ze spadkami w produkcji. Wielu firmom udało się zachować

wykwalifikowanych pracowników, co pozwoli im osiągnąć mocną pozycję w momencie wzrostu popytu.

•

Zaniżanie cen i kosztów: z jednej strony wyższe koszty energii, materiałów i innych środków, a z drugiej strony

presja użytkowników końcowych na obniżanie cen sprzedaży.

•

Duża liczba małych i średnich przedsiębiorstw w sektorze cierpi z powodu ograniczonej płynności i ograniczonego

dostępu do rynków kredytowych i kapitałowych.

2

Podstawowe dane

statystyczne

Fakty i liczby

Obróbka metali jest silną gałęzią gospodarki UE, a także jednym z głównych jej

pracodawców. Jest też ważną częścią przemysłu wytwórczego UE i przewyższa

większość pozostałych sektorów wytwórczych pod względem produkcji.

Sektor obróbki metali UE odpowiada za 10 % całkowitej wartości dodanej przemysłu

wytwórczego i za 7,5 % produkcji przemysłowej. Sektor stalowy oraz sektor metali

podstawowych stanowią 5 % produkcji przemysłowej.

W 2006 r. udział obróbki metali w całkowitej wartości dodanej przemysłu wytwórczego UE wyniósł 10 % (177 mld

EUR), a nadwyżka operacyjna brutto w wysokości 60 mld EUR stanowiła 9,5 % wartości przemysłu wytwórczego

ogółem. Oba marginesy były większe niż udział obróbki metali w obrotach przemysłu wytwórczego UE,

co sprawiło, że sektor obróbki metali stał się liderem UE pod względem wartości dodanej.

Branża wykazuje słabsze wyniki w odniesieniu do wydajności siły roboczej (w 2006 r. osiągnął wynik na poziomie

91 % produkcji ogółem). Niemniej jednak, wskaźnik operacyjny brutto sektora obróbki metali przekracza o 27 %

ogólną wartość produkcji.

Sektor obróbki metali jest największym pracodawcą w przemyśle wytwórczym UE. Odpowiada za 10 %

wartości dodanej, 12,5 % zatrudnienia i 20 % wszystkich przedsiębiorstw produkcyjnych.

•

W 2008 r. wartość produkcji szacowano na 530 mld EUR.

•

Sektor w dużej mierze obejmuje MŚP: w Europie istnieje ponad 400 000 firm obrabiających metal. Około

90 % z tych przedsiębiorstw zatrudnia mniej niż 50 osób. Sektor jest więc znacznie bardziej podzielony niż ściśle

z nim związane sektory pojazdów silnikowych lub metali podstawowych. Np. w przemyśle samochodowym

10 producentów posiada blisko 90 % udziału w rynku samochodów osobowych.

•

Obróbka metali zapewnia miejsca pracy w całej Europie. W sektorze tym pracuje około 4,2 mln osób, co stanowi

ponad 12 % całkowitego zatrudnienia w przemyśle wytwórczym.

•

Wydajność pracy jest niższa niż w sektorze wytwórczym ogółem, ze względu na pracochłonny charakter sektora

(średnia UE-27 wynosi 37 700 EUR). W UE-25 wskaźnik operacyjny brutto wynosi mniej więcej 12 %, przy wydajności

pracy około 42 000 EUR na pracownika (ta inwestycja w przeliczeniu na pracownika jest dwa lub trzy razy niższa

niż w przypadku sektora substancji chemicznych lub metali podstawowych).

© Fotolia

© Fotolia

•

W sektorze dominuje obróbka metali, stanowiąca około 40 % produkcji, zatrudnienia i przedsiębiorstw w branży

obróbki metali. Najmniejszy udział w sektorze ma produkcja kotłów, opakowań i pojemników, z zaledwie 4 % firm

obrabiających metal oraz 11-12 % całkowitej produkcji.

•

Łączna inwestycja w rzeczowe składniki majątku trwałego jest wyższa niż w branży metali podstawowych,

budowy maszyn oraz elektrotechnicznej, ale niższa niż w branży substancji chemicznych oraz w przemyśle

motoryzacyjnym. W roku 2006 wyniosła ponad 21 mld EUR, czyli dwa razy więcej niż w branży metali podstawowych.

•

Podczas gdy większość innych sektorów odnotowała spadek zatrudnienia jeszcze przed kryzysem gospodarczym,

w branży obróbki metali nastąpił stały wzrost zatrudnienia. Od 2000 do 2006 r. zatrudnienie wzrosło o 8 %, czyli

o 300 000 miejsc pracy.

•

Branża obróbki metali jest głównym konsumentem stali, gdyż pochłania dwie trzecie surowej stali produkowanej

w UE.

Oprócz budownictwa, obróbka metali obejmuje większą liczbę przedsiębiorstw niż jakikolwiek inny sektor

inżynieryjny bądź wytwórczy. Sektor obróbki metali stanowi 20 % sektora wytwórczego UE, podczas gdy

sektor elektrotechniczny stanowi 9 % a metale podstawowe 0,5 %.

Dane porównawcze

•

Sektor obróbki metali stanowi 7,5 % produkcji przemysłowej ogółem i 10 % łącznej wartości dodanej w UE-27.

Metale podstawowe stanowią około 5 % produkcji przemysłowej.

•

W zakresie udziału produkcji i zatrudnienia obróbka metali przewyższa sektor metali podstawowych. Jej udział

produkcji w sektorze wytwórczym stanowi 7,5 %, podczas gdy udział branży metali podstawowych wynosi 5 %.

Udział zatrudnienia obróbki metali wynosi powyżej 12 %, podczas gdy branży metali podstawowych – 2 %.

•

Udział sektora w zatrudnieniu jest większy niż sektora motoryzacyjnego, który odpowiada za 7 % zatrudnienia.

•

W obrębie sektora 44 % osób jest zatrudnionych w branży przetwarzania metali, a 29 % pracuje w sektorze

metalowych elementów konstrukcyjnych.

•

Podczas gdy inne sektory, takie jak motoryzacja, mają większy udział w produkcji (obróbka metali 7,5 %, pojazdy

silnikowe 11 %), obróbka metali ma większy udział w zatrudnieniu (ponad 12 %).

Dane z poszczególnych krajów Europy

•

Największym producentem towarów w sektorze obróbki metali są Niemcy, a następnie Włochy, Francja, Wielka

Brytania i Hiszpania (UE-5). W Niemczech udział w produkcji wynosi około 20 %.

•

Handel towarami metalowymi w UE zdominowało od pięciu do ośmiu krajów członkowskich. UE-5 odpowiada za

ponad 50 % przepływów eksportu i importu. Największymi eksporterami do UE oraz poza Unię są Niemcy i Włochy,

przy czym w 2008 r. udział Niemiec wyniósł 21 % eksportu ogółem, a Włoch – 13 %.

•

Około 75 % produkcji pochodzi z UE-5. 50 % produkcji w zakresie obróbki metali oraz produktów metalowych

pochodzi z Niemiec i Włoch.

Wyniki czterech podsektorów dane dotyczące 407 000 przedsiębiorstw z sektora obróbki metali UE-27 w 2006 r.:

W sektorze dominuje obróbka metali, stanowiąca 40 % produkcji i zatrudnienia (odlewanie, kucie, obróbka metali).

Wyroby metalowe (narzędzia, gotowe produkty metalowe oraz ogólne artykuły żelazne) oraz metalowe

elementy konstrukcyjne stanowią po 25 % produkcji, chociaż te ostatnie są bardziej pracochłonne: branża

zatrudnia dwa razy więcej pracowników niż branża produktów metalowych.

Sektor produktów metalowych jest najbardziej dochodowym i wydajnym podsektorem UE. Jego wskaźnik

operacyjny brutto wynosi 14 %

*

.

Sektorem najmniej dochodowym jest sektor BCP (kotły grzewcze, pojemniki metalowe oraz opakowania),

chociaż jego wydajność pracy jest dobra. Wskaźnik operacyjny brutto w tym sektorze wynosi 8,6 %. Wydajność

pracy na pracownika wyniosła 44 600 EUR (średnia w sektorze obróbki metali wyniosła 42 000 EUR).

* Stosunek [nadwyżki operacyjnej] do obrotu.

3

Mocne i słabe strony

Prężność „niewidzialnego” sektora

Główne atuty sektora obróbki metali to: szeroki zasięg (obejmuje on większość

regionów Europy), duża różnorodność miejsc pracy, szkolenia i możliwości. Złożony

z MŚP, często pogrupowany w klastry, jest przemysłem wszechstronnym i prężnym,

który łatwo dostosowuje się do różnych okoliczności.

•

Główny sektor: Sektor obróbki metali znajduje się w większości krajów UE i zdominowany jest (z wyjątkiem Niemiec)

przez mikroprzedsiębiorstwa zatrudniające 10 lub mniej pracowników. Stanowią one 80 % przedsiębiorstw w tym

sektorze. Dominacja małych, często rodzinnych firm, może być uznana zarówno za atut, jak i słabość sektora.

•

Silny pod względem struktury: Nie zmaga się z nadmiarem zdolności produkcyjnych, co często ma miejsce

w innych sektorach.

•

Twórca miejsc pracy: Zatrudnienie w sektorze obróbki metali jest wysokie i wynosi 12 % łącznej siły roboczej

w sektorze wytwórczym UE-27.

•

Wartość dodana: Sektor przewyższa inne sektory produkcyjne UE pod względem stosunku między produkcją

operacyjną brutto a obrotem.

•

Geograficzna bliskość łańcucha dostaw i powiązanych gałęzi przemysłu pozwala sektorowi być wiarygodnym,

elastycznym i szybko reagować na potrzeby.

•

Jest wysoce wyspecjalizowany i potrafi łatwo przystosowywać się do zmian.

•

Zapewnia wysoką jakość produkcji i posiada silną pozycję na rynkach produktów wysokiej klasy.

•

Efektywnie wykorzystuje surowce i w dużym stopniu praktykuje recykling.

•

Stosuje intensywne podejście do technologii i stawia na innowacyjność.

Główną słabością branży obróbki metali jest jej struktura. Wysoki udział małych i średnich przedsiębiorstw

w branży ma wiele korzyści, powoduje jednak rozdrobnienie sektora wobec dostawców i klientów.

© Fotolia

Pozostałe słabe obszary

•

Zużycie stali: Przemysł obróbki metali, oprócz innych zasobów, zużywa duże ilości stali. Pochłania dwie trzecie

surowej stali produkowanej w UE. Sektor musi pozyskiwać stal i inne zasoby, takie jak rudy żelaza, w rozsądnych

cenach, ponieważ nie może konkurować na szczeblu UE w kosztach pracy i nie może osiągnąć korzyści skali, takich

jak dostawcy, czyli huty stali.

•

Trudności na wyższym i niższym szczeblu: Sektor obróbki metali kupuje od głównych dostawców energii, stali

i metalu, a sprzedaje producentom głównych środków produkcji, takim jak przemysł motoryzacyjny. Sektorowi

temu coraz trudniej jest kontrolować swoje działania i wpływać na środowisko biznesowe ze względu na obecność

pośród dostawców i klientów wielkich przedsiębiorstw. MŚP mają słabą pozycję negocjacyjną, szczególnie

wobec dostawców stali.

Sektor metalurgiczny jest pracochłonny, co stawia go w niekorzystnej sytuacji w porównaniu do konkurencji,

gdyż koszty pracy w UE są stosunkowo wysokie w porównaniu do Chin oraz Indii.

•

Dostawa źródeł energii: Cena energii jest coraz ważniejszym czynnikiem konkurencyjności, zwłaszcza w odniesieniu

do krajów rozwijających się.

•

Dostęp do rynków kapitałowych: Branża obróbki metali korzysta z bankowego finansowania swojej działalności,

co ogranicza jej potencjał do rozwoju i innowacji.

•

Problem wizerunku: Branża obróbki metali postrzegana jest jako wymagająca ciężkiej pracy w mało atrakcyjnych

miejscach, chociaż w rzeczywistości większość firm bardziej korzysta z pracy koncepcyjnej niż manualnej.

© Fotolia

4

Szanse i zagrożenia

Branża obróbki metali wobec

globalnych trendów

Europejski przemysł wytwórczy stoi w obliczu bezprecedensowych wyzwań. Światowy

kryzys gospodarczy i jego wieloraki wpływ na środowisko biznesowe, produkcję

przemysłową i poziom zaufania, oznacza, że sektor handlu produktami obróbki metali

musi przeprowadzić dokładną, ponowną ocenę swoich priorytetów.

Możliwości

•

Zwiększona konsolidacja w celu nabycia masy krytycznej.

•

Poprawa nadzoru rynku w celu egzekwowania przepisów.

•

Wzrost konkurencyjności dzięki lepszej ochronie własności intelektualnej.

•

Lepsze rozwiązania dotyczące wydajności energetycznej.

•

Lepsze produkty i usługi dzięki nowym technologiom.

•

Współpraca i tworzenie sieci w dziedzinie innowacji.

•

Rozwijające się rynki w krajach rozwijających się, takich jak Brazylia, Indie i Chiny.

•

Dalsza internacjonalizacja lokalnych firm.

•

Możliwość dotarcia do wyspecjalizowanych rynków niszowych poprzez zwiększenie wkładu technologicznego,

a tym samym osiągnięcie większych marż.

© giovannialfieri.com, dzięki uprzejmości ANIMA, Federacji Włoskich Stowarzyszeń Przemysłu Mechanicznego i Inżynieryjnego.

Możliwości

Obr

óbk

a

metali

Metalo

w

e

elemen

ty

konstruk

cyjne

Kotły

,

pojemnik

i,

opak

ow

ania

Pr

odukt

y

metalo

w

e

Zwiększenie konsolidacji

X

X

X

X

Poprawa nadzoru rynku w celu egzekwowania przepisów

X

X

X

X

Nowoczesny system prawa własności intelektualnej

X

X

X

X

Lepsze rozwiązania dotyczące wydajności energetycznej

X

X

Lepsze produkty dzięki nowoczesnym technologiom

X

X

Sieci, partnerstwa i współpraca w dziedzinie innowacji

X

X

X

X

© Fotolia

Zagrożenia

•

Głos sektora metalurgicznego często zagłuszany jest przez większych dostawców i klientów.

•

Struktura demograficzna UE oznacza rosnący brak umiejętności.

•

Utrudniony dostęp do finansowania. Banki wymagają gwarancji, a właściciele niektórych małych przedsiębiorstw

w celu uzyskania kredytu hipotecznego zmuszeni są nawet oddawać w zastaw własne domy.

•

Konkurencja ze strony krajów, w których koszty są niskie, a produkcja stale rośnie.

•

Zmniejszona konsumpcja europejskich produktów związanych z gospodarstwami domowymi, przemysłem

samochodowym oraz urządzeniami gospodarstwa domowego i innymi.

•

Kryzys finansowy wciąż ograniczający popyt przemysłowy.

•

Brak odpowiedniej ochrony know-how i praw własności intelektualnej.

Zagrożenia

Obr

óbk

a

metali

Metalo

w

e

elemen

ty

konstruk

cyjne

Kotły

gr

ze

w

cz

e,

pojemnik

i,

opak

ow

ania

Pr

odukt

y

metalo

w

e

Zmiany demograficzne

X

X

X

X

Sztywne umowy społeczne

X

X

X

X

Rosnąca produkcja w krajach rozwijających się

X

Rosnące koszty materiałów do produkcji

X

X

X

X

Ochrona praw własności i know-how

X

X

X

X

Słaba widoczność sektora

X

X

X

X

© Fotolia

5

Pozycja konkurencyjna

Wyzwania i perspektywy

Na konkurencyjność sektora obróbki metali wpływają silne sieci partnerów w łańcuchu

dostaw, w tym dostawców metali oraz użytkowników końcowych. Osiągnięcie

konkurencyjności sektora obróbki metali łączy się z wieloma wyzwaniami.

Ciemniejsza strona

•

Na sektor ma wpływ wiele niekontrolowanych czynników ekonomicznych, w tym kryzys kredytowy, recesja,

ceny stali oraz dostęp do surowców.

•

Klienci w łańcuchu dostaw rozwijają się, co czyni ich stosunkowo silnymi partnerami.

•

Spadło zapotrzebowanie na produkty końcowe, takie jak samochody produkowane przez klientów w łańcuchu

dostaw.

•

Tendencja w kierunku produkcji niższego szczebla oraz zaangażowanie producentów stali stanowią ryzyko dla

mniejszych MŚP.

•

Sektor ma duże trudności w konsolidacji z przyczyn strukturalnych, a także ze względu na wysoki poziom

specjalizacji.

•

Wielkość i charakter biznesu sprawiają trudności w osiągnięciu korzyści skali.

•

Badania i rozwój są niezbędne do przetrwania, ale niewiele firm ma środki na ich sfinansowanie.

•

Finansowanie może być trudne do uzyskania.

•

W sektorze istnieje potrzeba poprawy stosunków i komunikacji w ramach łańcucha dostaw, jeżeli zamierza on

skutecznie pobudzać innowacyjność.

•

Przestrzeganie przepisów jest konieczne, ale drogie i czasochłonne.

•

Koszt i czas potrzebny do inwestowania w praktyki chroniące własność intelektualną stawiają firmy z branży

obróbki metali w niekorzystnej sytuacji w porównaniu z większymi firmami.

© Fotolia

•

Konkurencja ze strony gospodarek wschodzących spowodowała wzrost importu porównywalnych tanich

produktów metalowych oraz produktów gotowych.

•

Fakt, iż UE bardziej rygorystycznie niż gracze na rynku światowym przestrzega przepisów dotyczących ochrony

zdrowia i bezpieczeństwa, emisji i norm jakościowych, obniża konkurencyjność sektora.

•

Nie ma wystarczającej ilości wysoko wykwalifikowanych pracowników do obsługi nowych technologii

i wspierania innowacji.

•

Koszty administracyjne MŚP są proporcjonalnie wysokie.

Bardziej optymistyczne spojrzenie w przyszłość

•

Sektor ma do odegrania kluczową rolę w łączeniu swoich głównych partnerów w ramach łańcucha dostaw.

Bez tego połączenia, łańcuch dostaw mógłby się przerwać.

•

Firmy zagraniczne w łańcuchu dostaw wprowadziły nowe pomysły oraz metody, a także rozpowszechniły nowe

technologie

•

Przed 2006 r. nastąpił znaczny wzrost wartości dodanej wzrostu eksportu.

•

Osłabienie euro może pomóc we wzroście eksportu: dobra inwestycyjne oraz towary konsumpcyjne trwałego

użytku są tańsze na rynkach światowych.

•

Cena ropy spada a surowce wydają się być coraz tańsze.

•

Rozszerzone inicjatywy dotyczące ochrony środowiska naturalnego stwarzają nowe możliwości.

•

Przewaga MŚP oznacza, że mogą one dostosować produkcję do coraz bardziej złożonych potrzeb klientów

z łańcucha dostaw.

•

Na ogół produkty metalowe są łatwe do recyklingu.

•

Globalizacja skłania przedsiębiorstwa do specjalizowania się i wprowadzania innowacji.

•

Przemysł produkuje unikalne produkty, które są trudne do kopiowania, co sprzyja ciągłemu zwiększaniu

innowacyjności.

•

Wydajność pracy wzrasta.

Inicjatywy,

które należy podjąć

Gra o przyszłość sektora

Fuzje, przejęcia oraz spółki strategiczne

Wzmocniłyby one siłę przetargową sektora obróbki metali i umożliwiły dorównanie większym graczom na końcach

łańcucha produkcyjnego, w obrębie popytu i podaży. To z kolei pozwoliłoby na obniżenie kosztów produkcji

w sektorze i podniesienie cen produktów. Otworzyłoby również drogę do międzynarodowych projektów partnerskich,

takich jak Siódmy Program Ramowy UE.

Wymiana informacji i wiedzy

Byłyby pomocne w rozwoju platform i programów informacyjnych, skierowanych głównie do MŚP. Przemysł obróbki

metali powinien określić najlepsze praktyki, czasem nawet upewniając się, czy różne zakłady produkcyjne, będące

częścią tej samej firmy, wymieniają przydatne informacje. Osoby odpowiedzialne za politykę w regionie powinny

kłaść nacisk na utworzenie zespołów specjalistycznych i innych organizacji zdolnych do pośrednictwa w wymianie

informacji.

Innowacje

•

Należy poprawić warunki dotyczące programów innowacji dla MŚP, co oznacza zwiększenie zaangażowania

przedstawicieli MŚP w tworzenie nowych programów. Program Ramowy na rzecz Konkurencyjności i Innowacji

(CIP) jest dopasowany do większych firm w sektorze obróbki metali, jednak mniejsze przedsiębiorstwa również

powinno się informować o jego programach.

•

Uniwersytety muszą zwiększyć transfer wiedzy do małych i średnich przedsiębiorstw. Wyżej wymienione

organizacje klastrowe mogą być bardzo przydatne w tym zakresie.

Tworzenie wykwalifikowanej siły roboczej

Aby móc konkurować z krajami rozwijającymi się, takimi jak Chiny, branża pilnie potrzebuje inżynierów, projektantów

oraz kadry zarządzającej. Państwa członkowskie i przemysł powinny koncentrować się na programach kształcenia

przez całe życie skierowanych we wszystkich, od pracowników po kierowników projektów. Uznanie kwalifikacji

inżynierów na całym obszarze UE umożliwiłoby specjalistom większą mobilność w Europie. W celu przyciągnięcia

specjalistów z krajów trzecich, należy stosować Dyrektywę dotyczącą niebieskiej karty.

*

6

* Dyrektywa Rady 2009/50/WE z dnia 25 maja 2009

© Fotolia

© Fotolia

Warunkiem przyciągnięcia tych osób do sektora jest uświadomienie im, że procesy związane z przemysłem obróbki

metali nie ograniczają się tylko do produkcji części dla przemysłu motoryzacyjnego; służą również produkcji dobrze

zaprojektowanych, wydajniejszych i lżejszych samochodów. Można to zrobić poprzez promocję i reklamę branży.

Dostęp do finansowania

Kryzys utrudnił dostęp do finansowania. Należy zachęcać banki do znacznej poprawy ogólnej oferty dla przemysłu

wytwórczego, a w szczególności dla sektora obróbki metali, obejmującego tak wiele MŚP. Należy podejmować

inicjatywy uświadamiające firmom z branży obróbki metali unijne i krajowe możliwości finansowania. Należy

wprowadzić programy szkoleniowe, aby pokazać kierownikom, jak ubiegać się o finansowanie. Należy także

podejmować inicjatywy w celu zbadania przepływu kapitału w tym sektorze.

Zmiany klimatu

Dużą szansę dla sektora obróbki metali, który często stosuje energooszczędne rozwiązania i jest świadomy wyzwań

związanych z ekologią, stanowi wzrost zainteresowania zmianą klimatu. Produkty branży obróbki metali często bezpośrednio

wpływają na efektywność energetyczną kluczowych produktów końcowych, takich jak piece, przyczyniając się do

walki ze zmianami klimatycznymi. Na poziomie branży, państw członkowskich i UE należy kłaść nacisk na inwestycje

w badania i rozwój. UE oraz polityka krajowa powinny dążyć do aktywnego zaangażowania MŚP w sieć badań,

pomóc MŚP sprostać wymogom administracyjnym wynikającym z przepisów o ochronie środowiska, kłaść nacisk na

międzynarodową koordynację przepisów o emisji CO

2

oraz poprawę wydajności unijnego rynku energii.

Widoczność: Komisja Europejska musi poświęcić więcej uwagi branży obróbki metali. Przemysł ten powinien

uczestniczyć w europejskich platformach technologicznych, które skupiają przedsiębiorstwa, instytuty badawcze,

świat finansów oraz organy regulacyjne, w celu zdefiniowania wspólnego programu badań i uruchomienia środków

z sektora publicznego i prywatnego.

http://cordis.europa.eu/technology-platforms/individual_en.html

Energia: Europa potrzebuje stałych dostaw energii elektrycznej, realizacji polityki zrównoważonego rozwoju oraz

poprawnie działającego wewnętrznego rynku energii. Przemysł obróbki metali w szczególności musi zadbać o to,

aby ceny dostarczanej mu energii były konkurencyjne.

Polityka konkurencji: Urzędy ochrony konkurencji powinny uważnie monitorować nadużycia, które mogą powstać

w związku z różnicami w wielkości przemysłu w porównaniu do dostawców i klientów.

Ochrona własności intelektualnej: Nie zawsze jest odpowiednio regulowana. Egzekwowanie praw własności

intelektualnej jest niezbędne w celu ochrony patentów oraz zniechęcania do wprowadzania do obrotu w UE

produktów podrabianych. Egzekwowanie to jest kluczowe, aby firmy mogły czerpać korzyści z badań i rozwoju oraz

stymulować je.

Należy rozwinąć politykę bardziej ukierunkowaną na zaspokajanie potrzeb MŚP, takich jak poprawa warunków

udziału w badaniach i rozwoju. Chiny zaczęły udoskonalać swoją produkcję, podczas gdy przemysł UE ograniczył

inwestycje.

Dostępne usługi

i finansowanie

Główne możliwości finansowania

7

Sektor obróbki metali w dużej mierze składa się z MŚP, które często nie są dobrze

przygotowane do inwestycji w badania i rozwój. W UE istnieje wiele instytucji

świadczących usługi i dostarczających środków finansowych, jednak MŚP nie zawsze

są świadome ich istnienia. Niektóre z nich są skierowane do małych przedsiębiorstw

w nowych państwach członkowskich, inne zachęcają do tworzenia miejsc pracy lub

próbują nakierować menedżerów na możliwości mikrofinansowania.

Access2finance

Doradztwo dla MŚP w zakresie finansowania ze środków UE dotyczące dostępnych środków oraz pomoc w składaniu

wniosków. W krajach członkowskich utworzono stosowne punkty informacyjne.

http://www.access2finance.eu/

Europejska Sieć Przedsiębiorczości

Pomaga małym firmom w pełni wykorzystać możliwości biznesowe w Europie, począwszy od udzielania informacji

na temat prawodawstwa UE i znalezienia partnerów biznesowych, po możliwości rozwoju badań i innowacji, a także

angażowania małych i średnich przedsiębiorstw i podmiotów w tworzeniu polityki. Europejska Sieć Przedsiębiorczości

jest największą siecią informacyjnych punktów kontaktowych w UE.

http://www.enterprise-europe-network.ec.europa.eu/index_en.htm

Europejski Portal dla MŚP

Utworzony przez Komisję Europejską, umożliwia łatwy dostęp do informacji na temat polityki i inicjatyw UE

dotyczących MŚP. Zawiera również odnośniki do instytucji finansujących.

http://ec.europa.eu/small-business/index_pl.htm

Program na rzecz przedsiębiorczości i innowacji (EIP)

Program ten, w obrębie trzech programów dotyczących Programu Ramowego na rzecz Konkurencyjności i Innowacji,

jest najbardziej odpowiedni dla przedsiębiorstw z branży obróbki metali. Wspiera projekty techniczne oferujące

znaczne korzyści dla środowiska.

http://ec.europa.eu/cip/eip/index_en.htm

© FMMI

Europejski Fundusz Rozwoju Regionalnego (EFRR)

Oferuje wymianę wiedzy i współpracę w zakresie badań, istotne głównie dla nowych krajów członkowskich.

Koncentruje się na MŚP i na tym, jak poprawić ich środowisko regionalne i lokalne, a także przedsiębiorczość,

innowacyjność, konkurencyjność i międzyregionalną współpracę transgraniczną. Fundusz koncentruje się także

na inwestycjach w zasoby ludzkie.

http://ec.europa.eu/regional_policy/funds/feder/index_pl.htm

Europejski Fundusz Społeczny (EFS)

Skierowany głównie na nowe kraje członkowskie. Koncentruje się na doskonaleniu umiejętności. Wspiera szkolenia,

edukację i zatrudnienie. Finansowanie jest udostępniane za pośrednictwem państw członkowskich i regionów. Jego

zadanie polega na zwiększeniu zdolności adaptacyjnych pracowników i przedsiębiorstw, zwiększeniu dostępu do

zatrudnienia, zwalczaniu dyskryminacji osób w niekorzystnej sytuacji oraz poprawie systemów kształcenia i szkolenia.

http://ec.europa.eu/regional_policy/funds/fse/index_pl.htm

Wspólne działania na rzecz wspierania instytucji mikrokredytowych w Europie (JASMINE)

JASMINE to pilotażowa inicjatywa Komisji Europejskiej, Europejskiego Banku Inwestycyjnego i Europejskiego Funduszu

Inwestycyjnego. Pomaga ona w dostępie do finansowania dla małych przedsiębiorstw oraz osób bezrobotnych, które

chcą pracować na własny rachunek. Program ten dostępny jest we wszystkich krajach członkowskich.

http://www.eif.org/what_we_do/microfinance/JASMINE/index.htm

Inicjatywa JEREMIE - Wspólne europejskie zasoby dla mikro-, małych i średnich przedsiębiorstw

JEREMIE obejmuje wszystkie 27 państw członkowskich i ma na celu poprawę dostępu do finansowania,

w szczególności do mikrokredytów, kapitału finansowego, gwarancji oraz innych innowacyjnych form finansowania.

Wspiera przedsiębiorców rozpoczynających działalność gospodarczą, zajmuje się transferem technologii, funduszami

technologii i innowacji, a także mikrokredytami.

http://www.eif.org/what_we_do/jeremie/faq/What is JEREMIE.htm

Polityka i zarządzanie w zakresie ochrony środowiska (Life + Environment)

Wspiera projekty techniczne oferujące znaczne korzyści dla środowiska, takie jak doskonalenie procesów oraz

efektywności.

http://ec.europa.eu/environment/life/funding/lifeplus.htm

Siódmy program ramowy w zakresie badań i rozwoju technologicznego

Obejmuje programy dla dużych przedsiębiorstw z sektora obróbki metali, a także dla małych i średnich przedsiębiorstw.

Tematy programu: “współpraca”, “pomysły”, “ludzie” i “możliwości”.

http://cordis.europa.eu/fp7/home_pl.html

•

Cordis: Praktyczny przewodnik po funduszach UE (patrz powyżej) pomaga potencjalnym beneficjentom dotrzeć

do najbardziej istotnych informacji dotyczących badań i innowacyjnych możliwości finansowania.

http://cordis.europa.eu/eu-funding-guide/home_pl.html

•

Przewodnik Grant Overview to przewodnik po funduszach europejskich z podziałem na dziedziny polityki Komisji

Europejskiej.

http://ec.europa.eu/contracts_grants/index_pl.htm

© FMMI

Możliwości finansowania związane z określonym obszarem

Wymiana wiedzy i współpraca w zakresie badań. Zob. CIP.

Miejsca pracy. Zob. Europejski Fundusz Społeczny (EFS)

Dostęp do finansowania. Zob. CIP, a w szczególności GIF i SMEG. Warto również zapoznać się z programami JEREMIE

i JASMINE.

Zmiany klimatu. Zobacz Life +; Program CIP dotyczący ekoinnowacji oraz program EFRR.

Wyszukiwarka

Podobne podstrony:

ŻELIWO BIAŁE I SZARE OBRÓBKA METALI, Studia, Materiałoznastwo, Metaloznastwo i Podstawy Obrobki Ciep

METALE I STOPY METALI, Studia, Materiałoznastwo, Metaloznastwo i Podstawy Obrobki Cieplnej, Metelozn

Dobieranie skór do produkcji wyrobów futrzarskich

Ostrzenie narzędzi do obróbki metali

Ostrzenie narzędzi do obróbki metali

Ogólne wymagania dotyczące stanowisk pracy do obróbki metali, bhp, BHP ogólne

Fluidyzacja, Technologia Żywności i Żywienie Człowieka, IV semestr, Obróbka cieplna produktów spożyw

30 Produkowanie wyrobów piekarskich, ciastkarskich

OBRÓBKA CIEPLNA, Studia, Materiałoznastwo, Metaloznastwo i Podstawy Obrobki Cieplnej, Meteloznastwo,

i1 Tokarz obróbki metali, BHP, Instrukcje-Jednostronicowe

Obróbka i ciecze do obróbki metali

Poniżej kilka?nych dotyczących produkcji wyrobów convinience food

obróbka metali, BHP

dane techniczne produkowanych wyrobow

87 Nw 08 Pow obrobka metali

Tokarka do obróbki metali, Instrukcje-Bezpiecznej Pracy

więcej podobnych podstron