1

1. Analiza wstępna – kryterium wyboru branż oraz spółek do analizy

Pierwszym krokiem do stworzenia nowych funduszy inwestycyjnych był wybór

odpowiednich branż, z których zostaną wybrane spółki do dalszej analizy. Wybór branży

nastąpił w oparciu o indeksy sektorowe notowane na Giełdzie Papierów Wartościowych

(GPW) w Warszawie. Podczas analizy porównawczej brano pod uwagę jedynie indeksy, które

są notowane co najmniej od 2005 roku (ze względu na założenie horyzontu czasowego 2005-

2009). W rezultacie brano pod uwagę sześć indeksów sektorowych:

WIG-BANKI,

WIG-BUDOW,

WIG-INFO,

WIG-MEDIA,

WIG-SPOZY,

WIG-TELKO.

Podczas analizy posługiwano się miesięcznymi logarytmicznymi stopami zwrotu

przedstawionych indeksów wyliczonych dla okresu od 2005 do 2009 r. oraz następującymi

założeniami:

Branże zostały wybrane tak, aby współczynnik korelacji pomiędzy nimi był jak

najniższy. W efekcie dobrane z sektorów spółki będą umożliwiały minimalizowanie

ryzyka specyficznego utworzonych funduszy (portfeli) poprzez dywersyfikację

Markowitza. W dodatku spółki z różnych branż będą zapewniały dywersyfikację

sektorową.

W celu utworzenia trzech rodzajów funduszy inwestycyjnych: agresywny, mieszany

i defensywny, zostały wybrane branże o wysokim i niskim współczynniku beta.

W pierwszej kolejności zostały wyliczone współczynniki beta dla powyższych indeksów

względem miesięcznych logarytmicznych stóp zwrotu z WIG

1

, który został przyjęty jako

portfel rynku, ponieważ jest indeksem odzwierciedlającym zmiany cen wszystkich spółek

notowanych na GPW. Wyniki obliczeń prezentuje poniższy wykres.

1

Należy pamiętać, iż współczynnik beta nie jest stabilny w czasie, co oznacza, że przyjmuje różne wartości dla

różnych okresów oraz różnych stóp zwrotu (dziennych, miesięcznych czy rocznych).

2

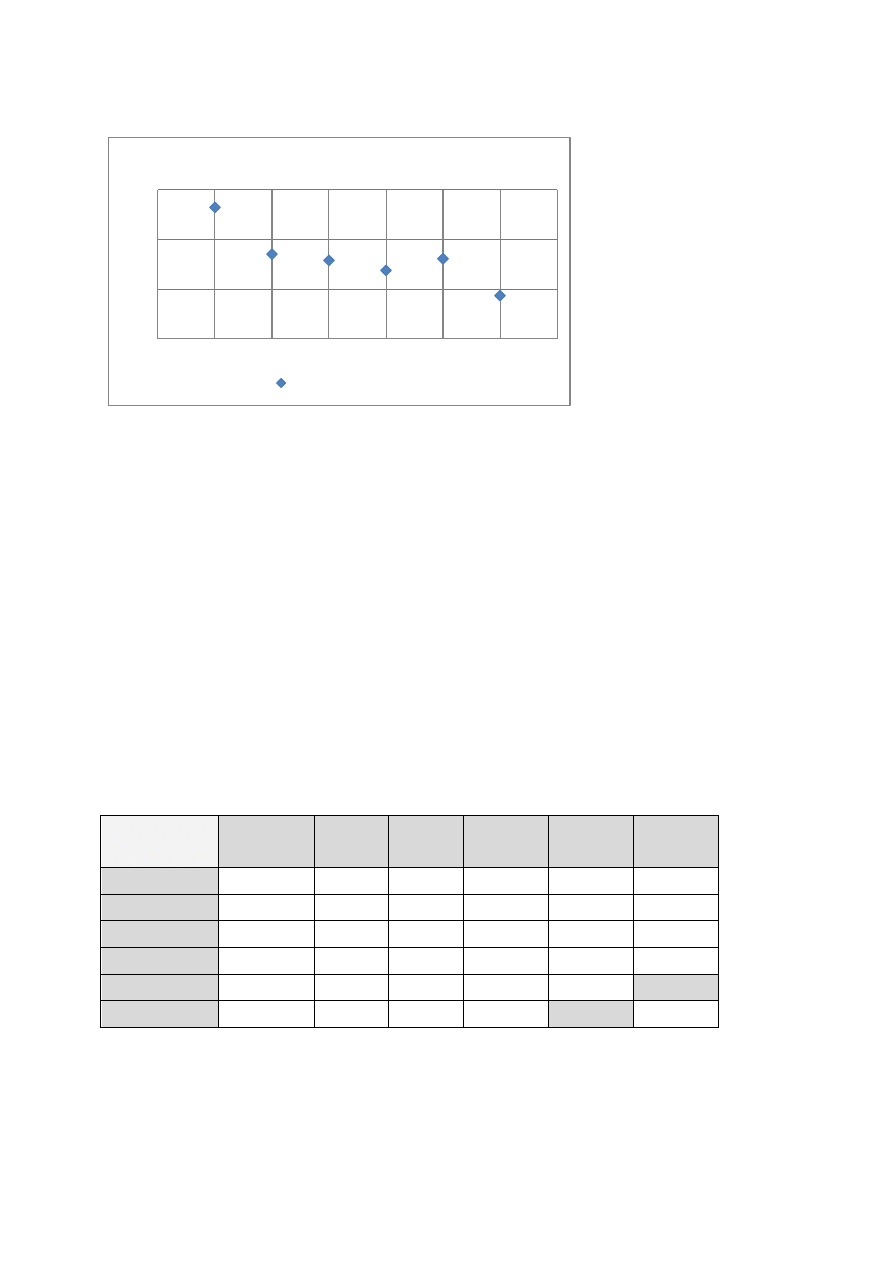

Wykres 1. Współczynniki beta dla indeksów sektorowych

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

Z powyższego wykresu wynika, że branżę agresywną stanowią banki, których ceny

akcji reagują bardziej gwałtowanie niż indeks rynkowy, czyli WIG. Z kolei reszta

analizowanych sektorów należy do grupy defensywnych, ponieważ wartość współczynnika

beta jest niższa niż jeden. Najniższą wartość parametru beta możemy zaobserwować dla

sektora telekomunikacyjnego, którego spółki są najmniej wrażliwe na zmiany szerokiego

rynku.

Kolejnym krokiem przy wyborze odpowiednich do dalszej analizy sektorów było

obliczenie współczynników korelacji pomiędzy poszczególnymi indeksami branżowymi.

Obliczenia zostały również wykonane na podstawie miesięcznych logarytmicznych stóp

zwrotu dla okresu 2005-2009. W efekcie powstała tablica korelacyjna zaprezentowana

poniżej.

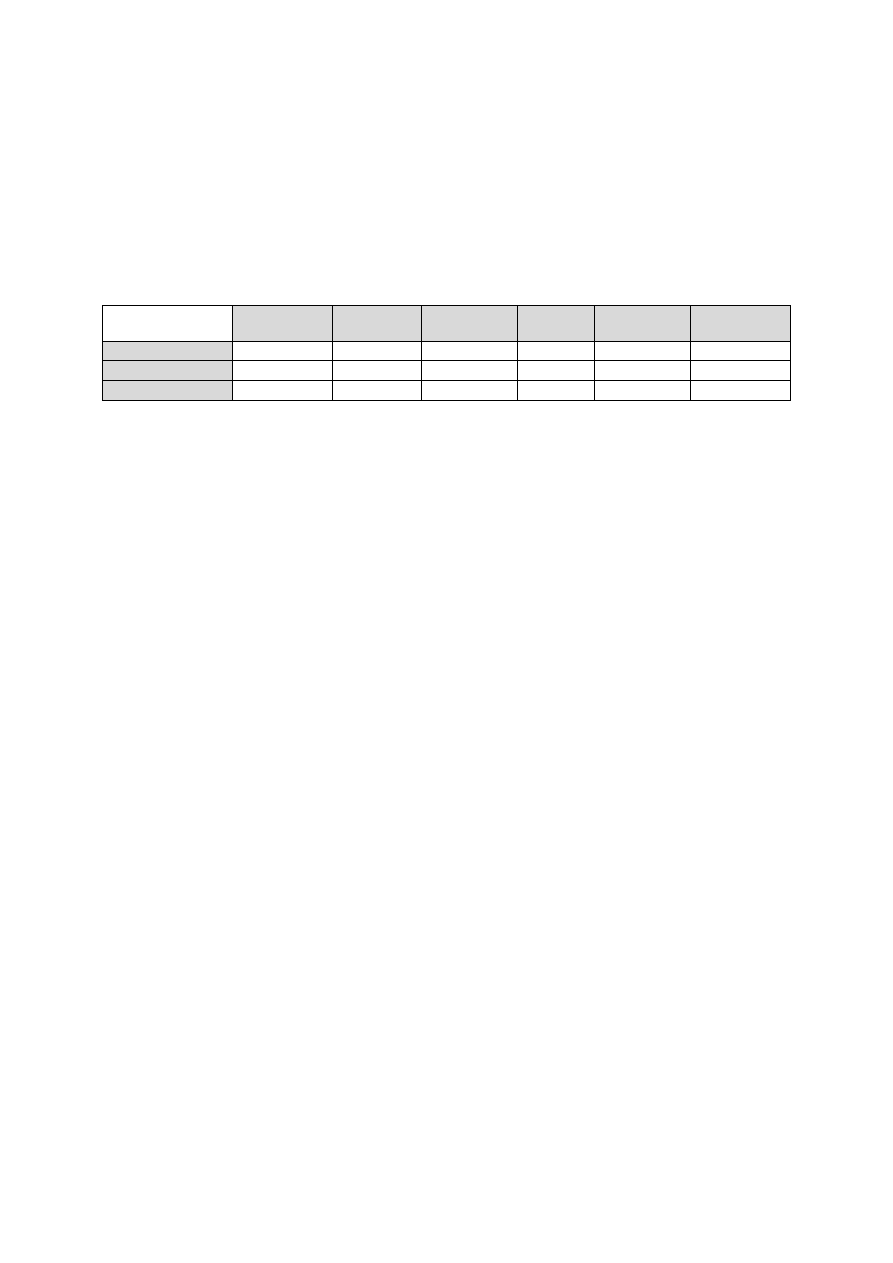

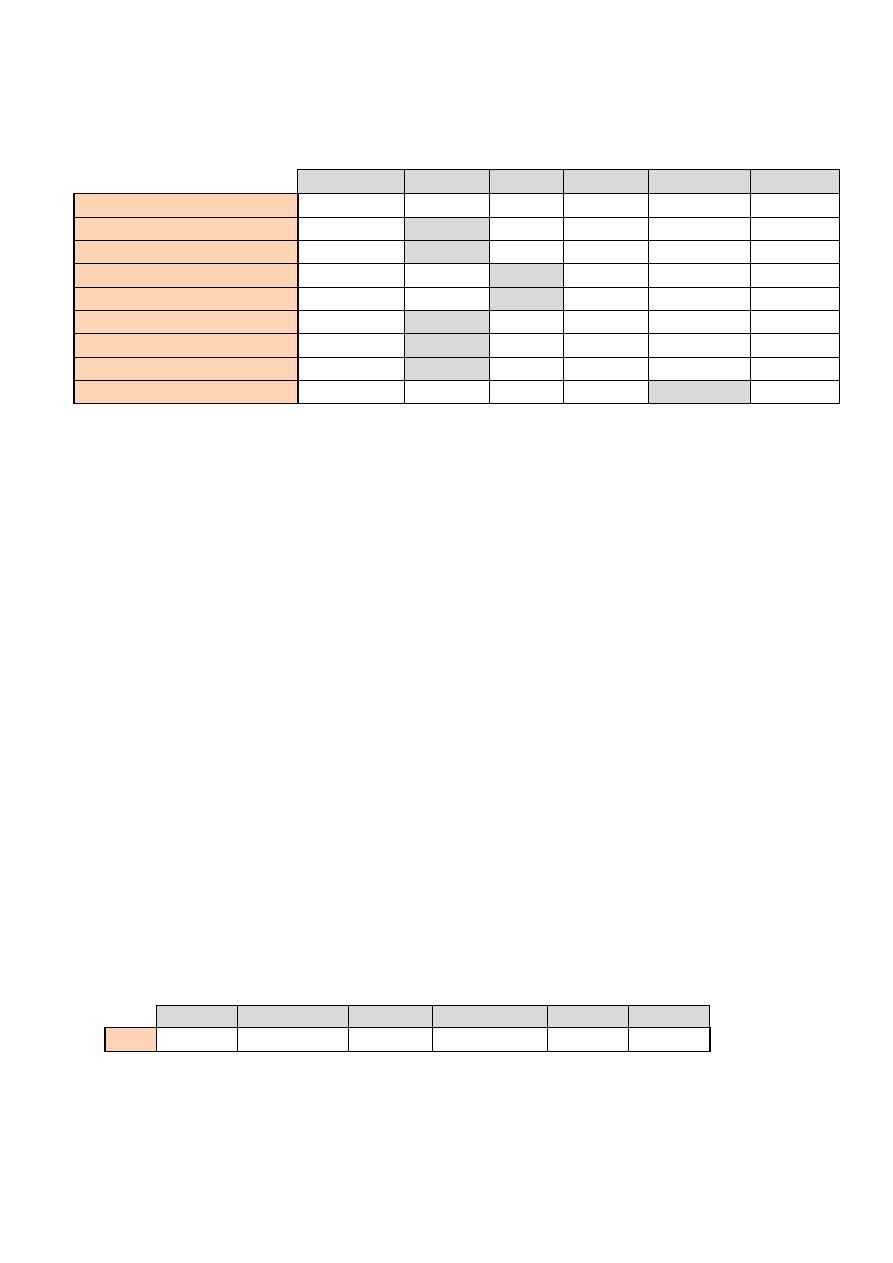

Tabela 1. Współczynniki korelacji pomiędzy indeksami sektorowymi

WIG-BANKI

WIG-

BUDOW

WIG-

INFO

WIG-

MEDIA

WIG-

SPOZY

WIG-

TELKO

WIG-BANKI

1,00

0,64

0,70

0,73

0,56

0,49

WIG-BUDOW

0,64

1,00

0,76

0,59

0,64

0,35

WIG-INFO

0,70

0,76

1,00

0,66

0,64

0,42

WIG-MEDIA

0,73

0,59

0,66

1,00

0,54

0,45

WIG-SPOZY

0,56

0,64

0,64

0,54

1,00

0,13

WIG-TELKO

0,49

0,35

0,42

0,45

0,13

1,00

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

Z powyższej tabeli wynika, że najniższą wartością współczynnika korelacji wynoszącą

0,13 odznacza się sektor spożywczy i telekomunikacyjny. Z kolei najwyższa wartość

współczynnika korelacji wynoszącą 0,76 zaobserwowano dla sektora informatycznego

WIG-BANKI

1,32

WIG-BUDOW

0,85

WIG-INFO

0,79

WIG-MEDIA

0,69

WIG-SPOZY

0,81

WIG-TELKO

0,44

0,00

0,50

1,00

1,50

0

1

2

3

4

5

6

7

Współczynniki beta

Współczynniki beta

3

i budowlanego. Nie wystąpiła ujemna wartość współczynnika korelacji, która świadczyłaby o

odwrotnym kierunku zależności między sektorami. Wszystkie analizowane sektory poruszają

się w jednakowym kierunku wyznaczonym przez zmiany indeksu rynkowego, jednakże siła

tych zależności jest zróżnicowana.

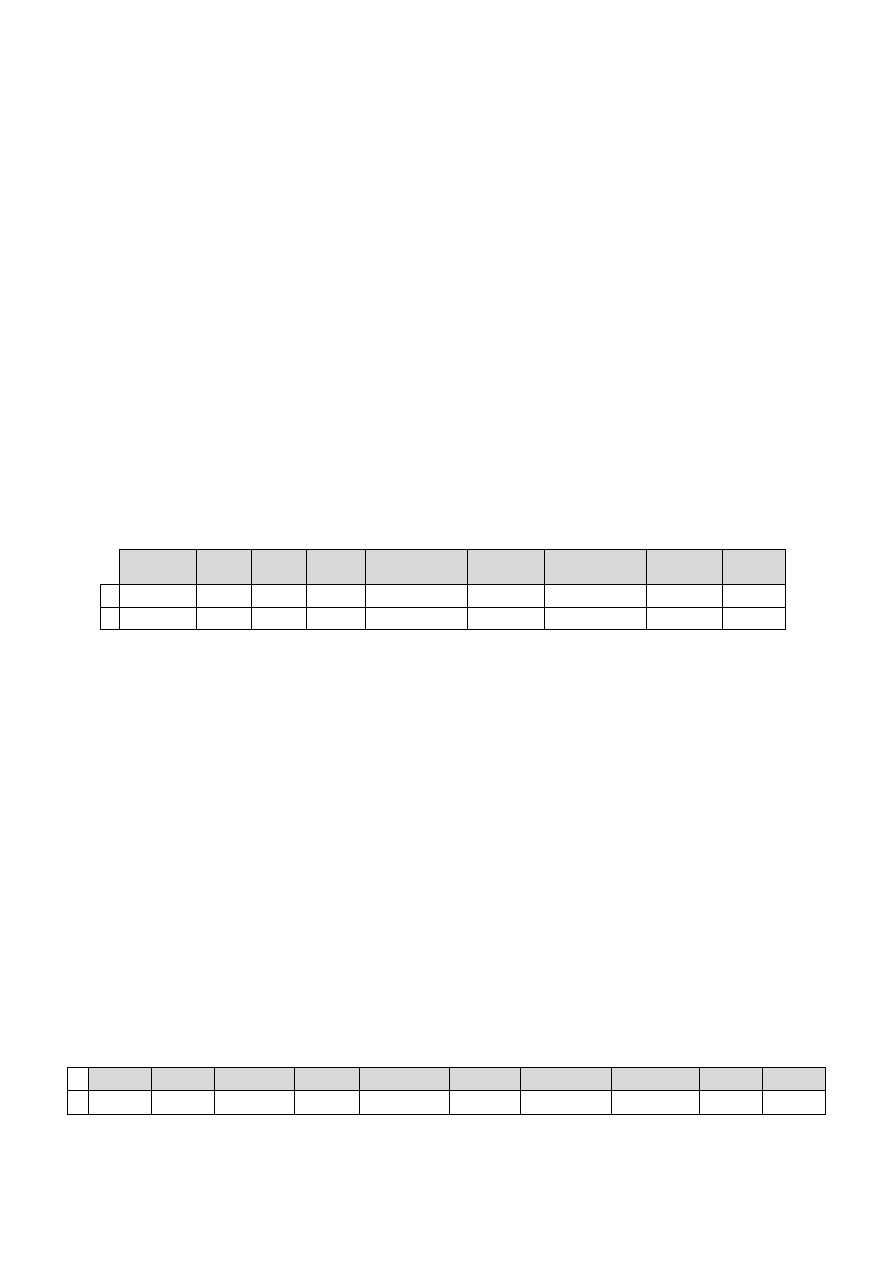

Warto także zwrócić uwagę na wartości dynamiki dla danych branż:

Tabela 2. Dynamika wybranych branż

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

W efekcie przeprowadzonych obliczeń parametrów beta oraz współczynników korelacji

pomiędzy poszczególnymi indeksami branżowymi zostały wybrane następujące trzy sektory,

z których wybrano spółki do dalszej analizy:

WIG-BANKI,

WIG-SPOZY,

WIG-TELKO i WIG INFO.

Wybrano sektor bankowy, ponieważ odznacza się on największą wrażliwością na zmiany

indeksu rynkowego i dzięki temu będzie umożliwiał zbudowanie agresywnego funduszu

i osiągnięcie ponadprzeciętnych stóp zwrotu. Z kolei sektor telekomunikacyjny jest najmniej

wrażliwy na zmiany rynkowe oraz będzie umożliwiał skuteczną dywersyfikację portfela

poprzez włączenie do portfela spółek o niskiej wartości współczynnika korelacji. Sektor

spożywczy wybrano ze względu na jego odporność na wahania koniunktury oraz najniższą

wartość współczynnika korelacji z sektorem telekomunikacyjnym. Z uwagi na fakt, iż indeks

telekomunikacyjny jest reprezentowany przez małą liczbę spółek notowanych od co najmniej

2005 roku dobrano również sektor informatyczny, który jest powiązany z sektorem

telekomunikacyjnym i będzie z nim łącznie analizowany.

Następnym krokiem był wybór spółek należących do wybranych indeksów sektorowych.

Wybierając spółki analizowano w większości walory występujące w składzie indeksów

sektorowych oraz notowane od co najmniej 2005 r.

WIG-BANKI

WIG-

BUDOW

WIG-INFO

WIG-

MEDIA

WIG-

SPOZYW

WIG-

TELKOM

2005-2009

163,55%

263,31%

99,07%

112,70%

129,68%

110,29%

2005-2007

221,54%

454,38%

136,47%

183,71%

140,44%

124,10%

2007-2009

81,02%

63,40%

72,10%

73,47%

80,54%

83,55%

4

Z sektora telekomunikacyjnego zostały wybrany wszystkie spółki, z indeksu WIG-

TELKO, notowane od co najmniej 2005, którymi są:

MNI,

NETIA,

TPSA.

Z kolei z sektora informatycznego zostały wybrane trzy następujące spółki:

CDRED,

COMARCH,

SIGNITY.

W sektorze bankowym (indeksie WIG-BANK) występuje 9 spółek notowanych od

2005 roku. Kryterium wyboru spółek z tego sektora była wartość współczynnika beta

(wybieramy spółki agresywne) oraz występowanie w WIG20, ponieważ spółki z tego indeksu

odznaczają się wysoką płynnością i kapitalizacją.

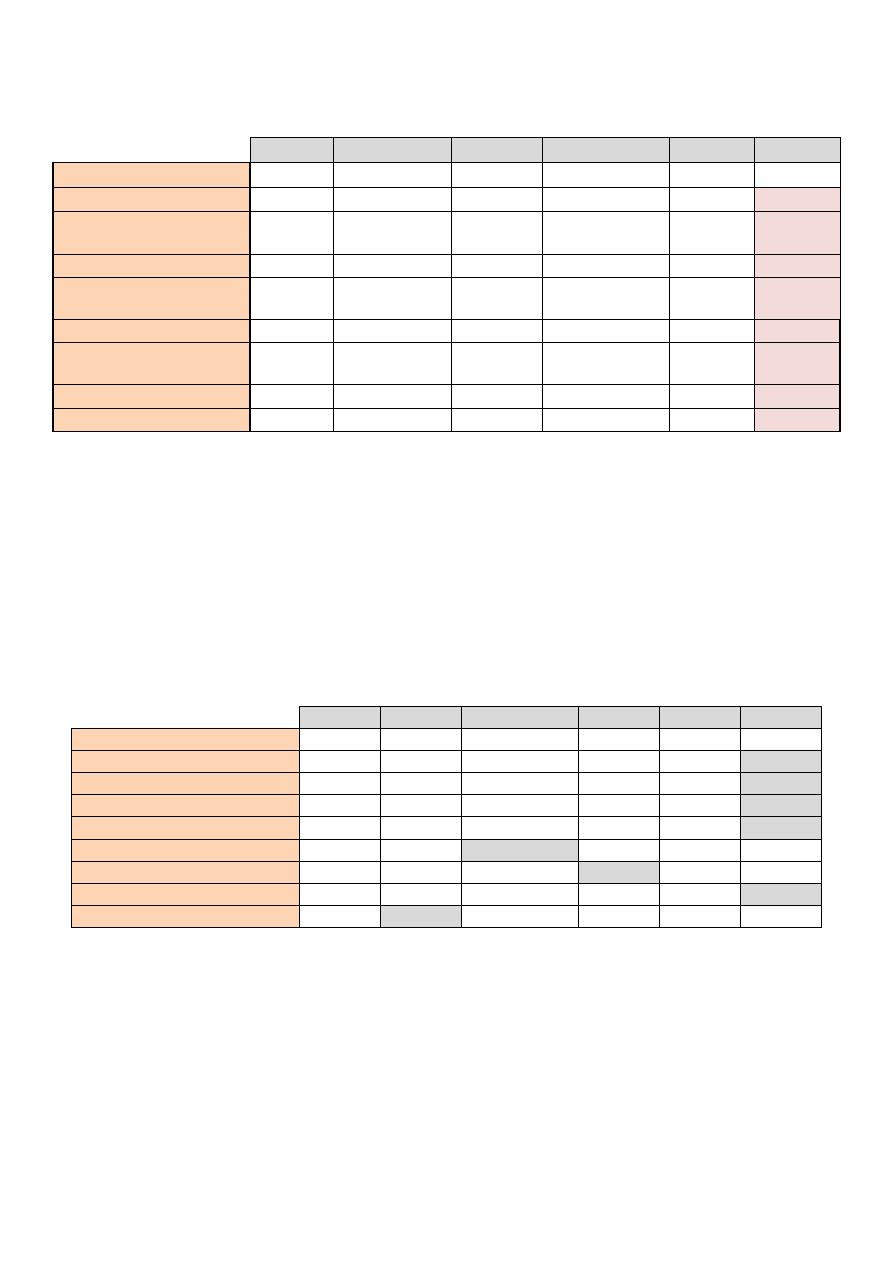

Tabela 3. Charakterystyki spółek z sektora bankowego

BANK

BPH

BOS

BRE

GETIN HANDLOWY INGBSK MILLENIUM PEKAO PKOBP

β

1,50

0,28

1,61

1,51

1,09

1,36

1,90

1,31

1,21

WIG20 WIG20

WIG20

WIG20

WIG20

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

Z sektora bankowego zostały wybrane spółki:

BRE,

GETIN,

HANDLOWY,

INGBSK,

PEKAO,

PKOBP.

Podczas wyboru spółek z sektora spożywczego kierowano się jak najniższą wartością

współczynnika beta dla danych spółek, czyli wybierano spółki defensywne charakteryzujące

się niskim ryzykiem systematycznym. W poniższej tabeli zostały zaprezentowane spółki

z sektora spożywczego oraz obliczone dla nich wartości współczynników beta.

Tabela 4. Współczynniki beta dla spółek z sektora spożywczego

COLIAN

DUDA

INDYKPOL KOFOLA KRUSZWICA MIESZKO PBSFINANSE

PEPEES

WAWEL ŻYWIEC

β

0,98

1,38

1,11

0,35

0,56

0,77

0,81

0,85

0,55

0,08

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

5

W efekcie z sektora spożywczego zostały wybrane następujące spółki:

KOFOLA

KRUSZWICA

MIESZKO

PBSFINANSE

WAWEL

ŹYWIEC.

2. Miary ryzyka

2.1.

Miary zmienności

Miary zmienności opierają się na definicji ryzyka, czyli możliwości poniesienia wyniku

innego niż oczekiwany. Miarami mierzącymi takie ryzyko są powszechnie stosowane w

statystyce miary dyspersji. Ich zastosowanie pozwala określić, o ile osiągnięta stopa zwrotu

różni się od oczekiwanej.

W celu analizy ryzyka zostały wykorzystane następujące miary zmienności (podzielone

na dwie grupy)

2

:

Neutralne:

Odchylenie standardowe;

Odchylenie przeciętne;

Odchylenie ćwiartkowe;

Miarę zmienności opartej na normie L

p

.

Negatywne:

Semiodchylenie standardowe;

Semiodchylenie przeciętne;

Semiodchylenie ćwiartkowe;

Dolny moment cząstkowy LPM.

W celu wybrania spółek charakteryzujących się najmniejszym ryzykiem zmienności

analizę przeprowadzono odrębnie dla każdego z wybranych sektorów: spożywczy, bankowy

i telekomunikacyjno-informatyczny.

Kryterium wyboru, najlepszych spółek z danych branż zostało ustalone jako: jak

najmniejsza wartość odchylenia standardowego (dla ryzyka rozumianego neutralnie) oraz jak

najmniejsza wartość semiodchylenia standardowego (dla ryzyka rozumianego negatywnie).

2

Założenia: duża próba (n=35, n>30); R

q

, µ - średnia logarytmiczna miesięczna stopa zwrotu z WIG dla okresu

2005-2007; p=4.

6

Sektor spożywczy

KOFOLA KRUSZWICA MIESZKO PBSFINANSE WAWEL ŻYWIEC

Średnia E(R)

0,03837

0,006845208

-0,004608

0,001415592

0,028477

0,00939

Odchylenie standardowe

0,11281

0,100397927

0,097845

0,104351948

0,093021

0,06321

Semiodchylenie

standardowe

0,08544

0,064499298

0,069079

0,064449044

0,062244

0,03028

Odchylenie przeciętne

0,2995

0,282731787

0,289131

0,288823217

0,267708

0,19262

Semiodchylenie

przeciętne

0,21178

0,199921564

0,204446

0,204228855

0,189298

0,1362

Odchylenie ćwiartkowe

0,06998

0,067420024

0,076114

0,069447947

0,061501

0,0206

Semiodchylenie

ćwiartkowe

0,05662

0,03184127

0,031058

0,027884885

0,033897

0,01142

Lp

0,14254

0,134620752

0,123238

0,135878585

0,129191

0,12068

LPM

0,12304

0,098569887

0,115148

0,106423606

0,088274

0,05487

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

Spółka Żywiec ma zarówno najniższą wartość odchylenia standardowego jak

i semiodchylenia standardowego, co oznacza, że zarówno w sensie ryzyka rozumianego

neutralnie jak i negatywnie jest ona najmniej ryzykowna. Spółka Żywiec notuje również

najniższe wartości ryzyka zmienności mierzonego pozostałymi prezentowanymi miarami, co

kwalifikuje ją jako inwestycję najbardziej bezpieczną z branży.

Sektor bankowy

BRE

GETIN HANDLOWY INGBSK PEKAO

PKOBP

Średnia E(R)

0,041288 0,042914

0,015039372

0,02151 0,015356 0,016727

Odchylenie standardowe

0,079354 0,086891

0,091221423 0,077921 0,063581 0,063009

Semiodchylenie standardowe 0,057405 0,059204

0,064490517 0,052904

0,04793 0,046751

Odchylenie przeciętne

0,256123 0,269672

0,249775527 0,241656

0,2315 0,231437

Semiodchylenie przeciętne

0,181106 0,190687

0,176617969 0,170877 0,163695

0,16365

Odchylenie ćwiartkowe

0,051666 0,067764

0,041593458 0,043643 0,052777 0,050096

Semiodchylenie ćwiartkowe

0,026946 0,021249

0,021983436 0,020992 0,025773

0,02224

Lp

0,10229 0,115466

0,149729011 0,110431 0,077378

0,07635

LPM

0,07644 0,068099

0,126317715 0,087418 0,072693 0,070238

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

PKO BP ma zarówno najniższą wartość odchylenia standardowego jak

i semiodchylenia standardowego, co oznacza, że zarówno w sensie ryzyka rozumianego

neutralnie jak i negatywnie PKOBP jest najmniej ryzykowne. Ponadto przewagę tej spółki

pokazują również najmniejsze wartości ryzyka mierzonego odchyleniem przeciętnym

i semiodchyleniem przeciętnym.

7

Sektor telekomunikacyjno-informatyczny

MNI

NETIA

TPSA

CDRED COMARCH SYGNITY

Średnia E(R)

-0,00035

-0,00310 0,00434 -0,03145

0,02070

-0,03350

Odchylenie standardowe

0,24602

0,07693

0,08031

0,16374

0,09905

0,10883

Semiodchylenie standardowe

0,22111

0,05039

0,05886

0,11482

0,06422

0,08525

Odchylenie przeciętne

0,35878

0,25001

0,24888

0,34292

0,27361

0,28540

Semiodchylenie przeciętne

0,25369

0,17678

0,17598

0,24248

0,19347

0,20181

Odchylenie ćwiartkowe

0,07990

0,04680

0,04816

0,07848

0,05415

0,06383

Semiodchylenie ćwiartkowe

0,03527

0,01536

0,03149

0,05975

0,03726

0,03330

Lp

0,53087

0,10294

0,10916

0,24501

0,13753

0,18157

LPM

0,53012

0,09551

0,10526

0,22578

0,09339

0,18107

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

NETIA

ma zarówno najniższą wartość odchylenia standardowego jak

i semiodchylenia standardowego, co oznacza, że zarówno w sensie ryzyka rozumianego

neutralnie jak i negatywnie NETIA jest najmniej ryzykowna. Spółka ta charakteryzuje się

również

najmniejszym

ryzykiem

mierzonym

odchyleniem

ćwiartkowym

oraz

semiodchyleniem ćwiartkowym, czyli miarami mniej wrażliwymi na wartości skrajne.

2.2.

Współczynnik zmienności

Zostały również wyliczone współczynniki zmienności dla wszystkich spółek z branży.

Współczynnik zmienności informuje, ile ryzyka przypada na „jednostkę” stopy zwrotu. Im

mniejsza wartość współczynnika, tym akcje są mniej ryzykowne. Jednak miara te nie ma

zastosowania do porównywania atrakcyjności inwestycyjnej spółek, dla których występują

ujemne wartości współczynnika zmienności (posiadają je spółki o ujemnej oczekiwanej stopie

zwrotu). Współczynnik zmienności ma zastosowanie do porównywania spółek, które

charakteryzują się zbliżonym poziomem dochodu i ryzyka.

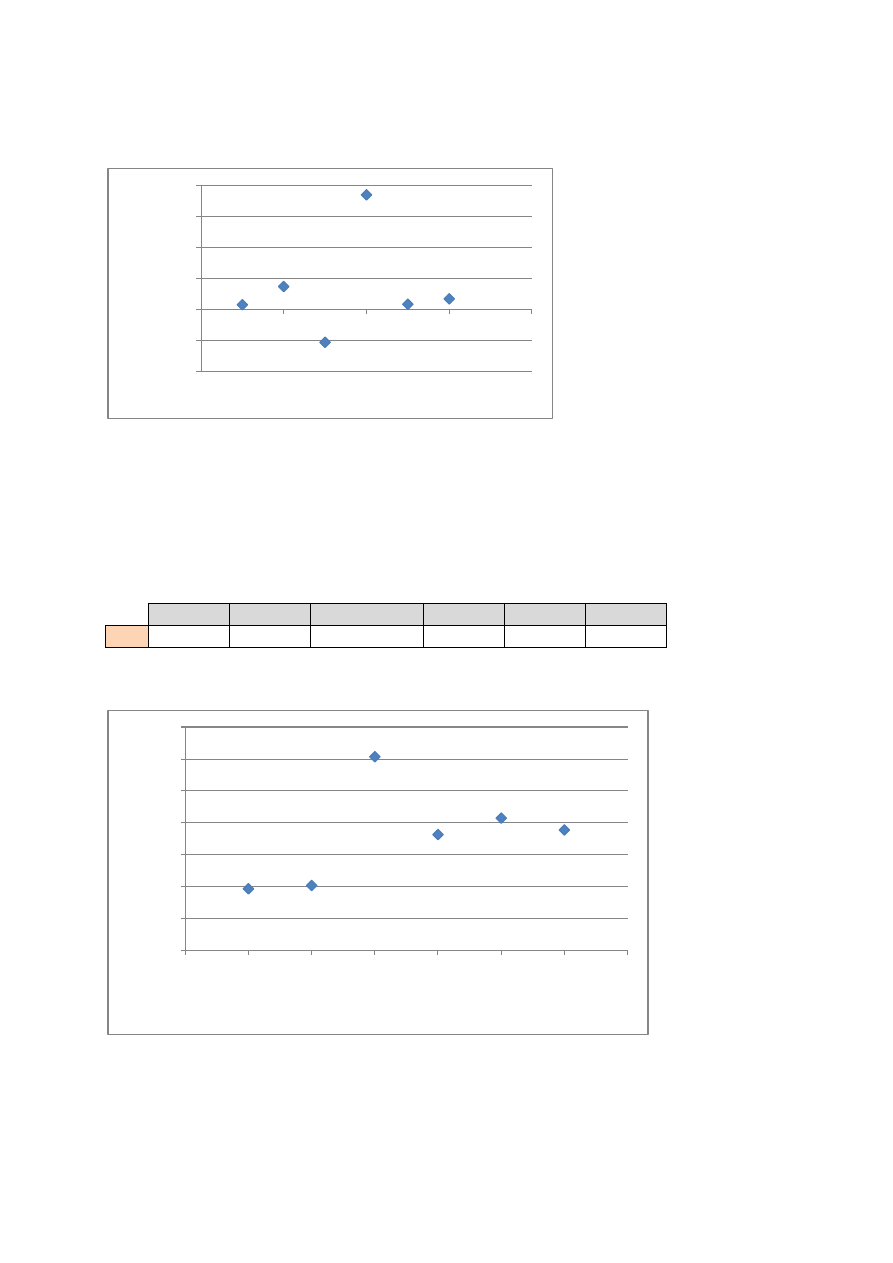

Sektor spożywczy

KOFOLA KRUSZWICA MIESZKO PBSFINANSE WAWEL ŻYWIEC

CV

2,939851

14,66689218

-21,2353

73,71609389

3,266468

6,734483

8

Wykres 2. Ilustracja graficzna współczynnika zmienności dla sektora spożywczego

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

Biorąc pod uwagę dodatnie wartości współczynnika zmienności w branży spożywczej

najmniejszym ryzykiem w stosunku do oczekiwanej stopy zwrotu charakteryzuje się spółka

Kofola. Na zbliżonym poziomie znajduje się również spółka Wawel oraz Żywiec.

Sektor bankowy

BRE

GETIN

HANDLOWY INGBSK

PEKAO

PKOBP

CV

1,92194

2,024797

6,065507259

3,622474

4,140425

3,766988

Wykres 3. Ilustracja graficzna współczynnika zmienności dla sektora bankowego

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

KOFOLA

KRUSZWICA

MIESZKO

PBSFINANSE

WAWEL

ŻYWIEC

-40

-20

0

20

40

60

80

0

2

4

6

8

E(r

)

σ

BRE

GETIN

HANDLOWY

INGBSK

PEKAO

PKOBP

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

E(r

)

σ

9

Z kolei w sektorze bankowym najmniejszym ryzykiem w stosunku do oczekiwanej

stopy zwrotu charakteryzuje się BRE bank. Na zbliżonym poziomie znajduje się również

GETIN.

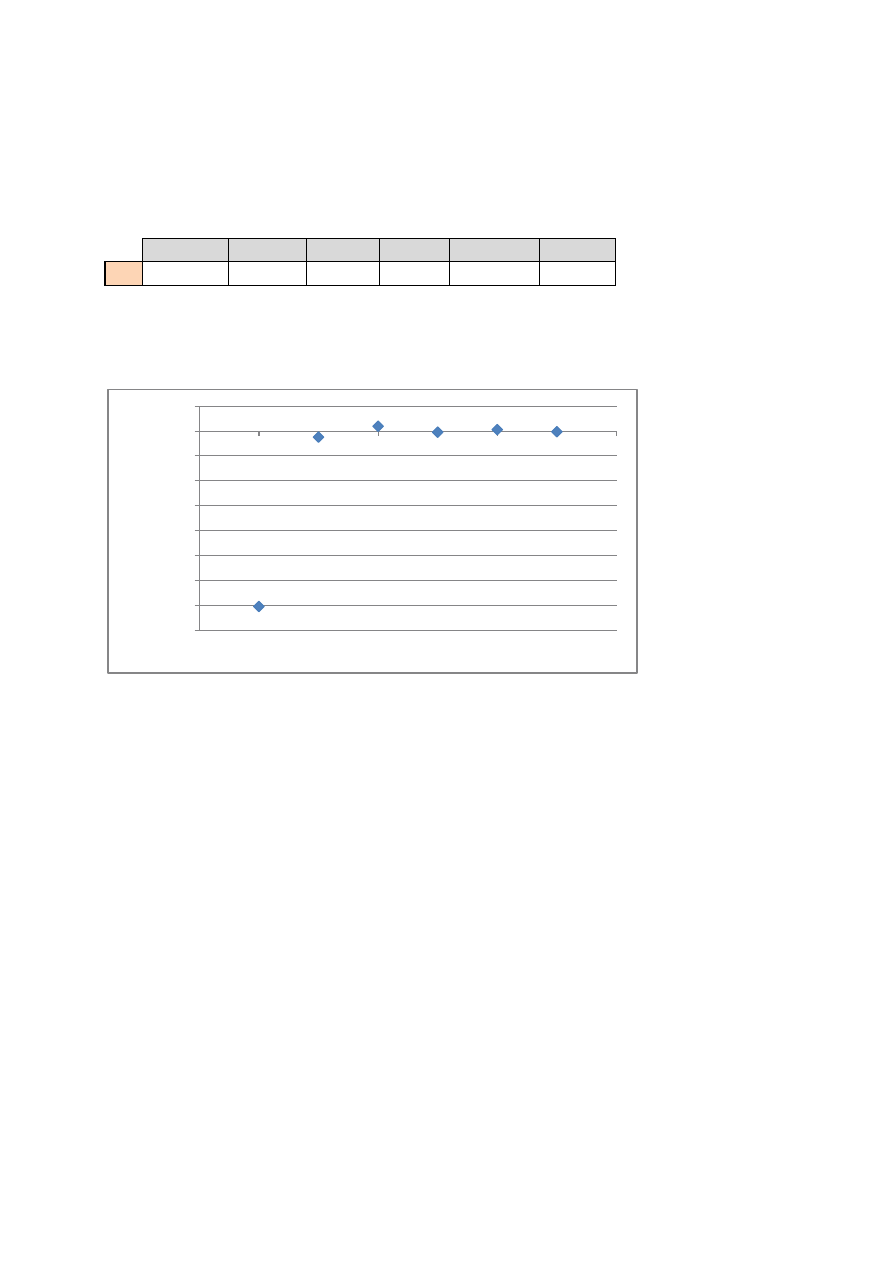

Sektor telekomunikacyjno-informatyczny

MNI

NETIA

TPSA

CDRED

COMARCH SYGNITY

CV

-705,2025 -24,8531 18,5029 -5,2061

4,7860

-3,2487

Wykres 4. Ilustracja graficzna współczynnika zmienności dla sektora telekomunikacyjno-

informatycznego

Źródło: Opracowanie własne na podstawie danych z www.bossa.pl.

W sektorze telekomunikacyjno-informatycznym najmniejszym ryzykiem w stosunku do

oczekiwanej stopy zwrotu charakteryzuje się spółka COMARCH. Pozostałe spółki oprócz

spółki TPSA charakteryzują się ujemną oczekiwaną stopą zwrotu, dlatego współczynniki

zmienności są dla nich ujemne.

MNI

NETIA

TPSA

CDRED

COMARCH

SYGNITY

-800

-700

-600

-500

-400

-300

-200

-100

0

100

0

1

2

3

4

5

6

7

E(

r)

σ

Wyszukiwarka

Podobne podstrony:

Analiza wstepna branz, wybor spolek i miary zmiennosci

Analiza fundamentalna Wybieranie i odrzucanie spółek Analiza fundamentalna

Analiza wstepna, Analiza ekonomiczna

miary zmiennosci

Analiza wstępna - przekształcenia, III FiR UMK, analiza finansowa Zimnicki

Miary zmienności , Miary zmienności

1 Analiza wstępna

3 analiza wstępna

,analiza matematyczna 1, rachunek różniczkowy funkcji jednej zmiennej

Mars Polska - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

BYTOM - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Americanos - analiza wstepna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Hochland - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Analiza wstepna rachunku przepl Nieznany

Nivea - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

LISTA 3 miary zmiennosci[1]

Danone - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

więcej podobnych podstron