Rada Wydawnicza

Stanisław Czepita, Maria Czerepaniak-Walczak, Inga Iwasiów

Ewa Kępczyńska, Danuta Kopycińska, Piotr Krasoń

Andrzej Offmański, Aleksander Panasiuk, Andrzej Witkowski

Mirosław Rutkowski – przewodniczący

Edward Włodarczyk – przewodniczący Senackiej Komisji ds. Wydawnictw

Janusz Hołubasz – redaktor naczelny Wydawnictwa Naukowego

Rada programowa

prof. dr hab. Stanisława Zamkowska (Politechnika Radomska),

prof. dr hab. Włodzimierz Rydzkowski (Uniwersytet Gdański),

doc. dr inż. Józef Rawłuszko (Akademia Techniczno-Rolnicza),

prof. dr hab. Henryk Babis (Uniwersytet Szczeciński),

prof. dr hab. Aleksander Panasiuk (Uniwersytet Szczeciński),

prof. dr hab. Roman Czaplewski (Uniwersytet Szczeciński)

Recenzent

prof. dr hab. Maria Michałowska

Redaktor naukowy

dr Grażyna Wolska

Redaktor Wydawnictwa

Joanna Dżaman

Korektor

Renata Bacik

Skład komputerowy

Halina Lipiec

© Copyright by Uniwersytet Szczeciński, Szczecin 2005

ISSN 1640-6818

ISSN 1509-0523

WYDAWNICTWO NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

Wydanie I. Ark. wyd. 9,5. Ark. druk 13,6. Format B5.

USPol 44/2005

SPIS TREŚCI

HISTORIA ŁĄCZNOŚCI

JANUSZ GIERA – Polityczne aspekty funkcjonowania systemu pocz-

towego w Wielkim Księstwie Poznańskim (1815–1914) ...............

7

RYNEK USŁUG ŁĄCZNOŚCI W POLSCE

ROMAN CZAPLEWSKI – Prywatyzacja Poczty Polskiej jako możli-

we następstwo liberalizowania rynku pocztowego..........................

21

TERESA GĄDEK-HAWLENA, JOANNA HAWLENA – Zewnętrzne

uwarunkowania rozwoju publicznego operatora pocztowego

w Polsce ..........................................................................................

29

ALEKSANDER PANASIUK – Miejsce poczty na rynku pośrednictwa

sprzedaży i organizacji turystyki ....................................................

41

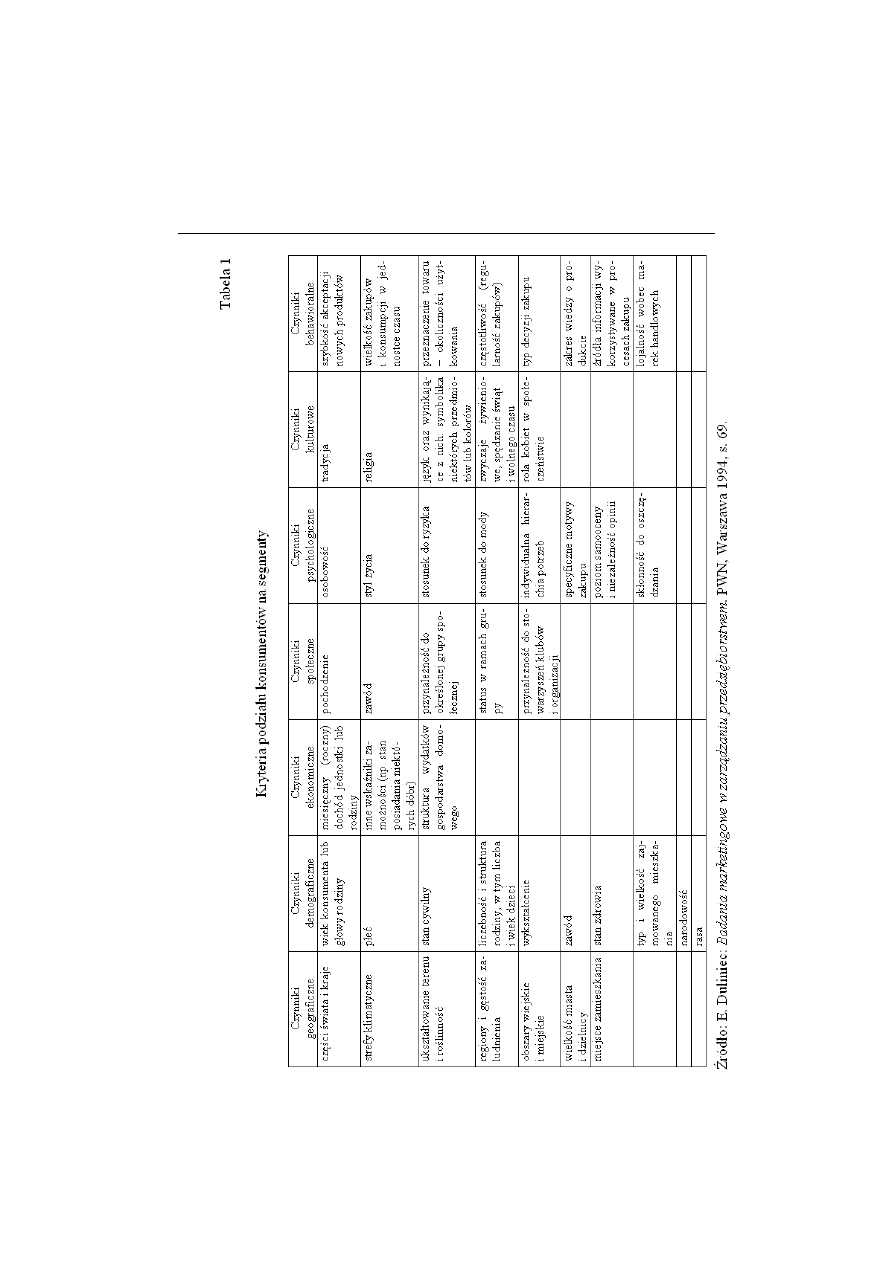

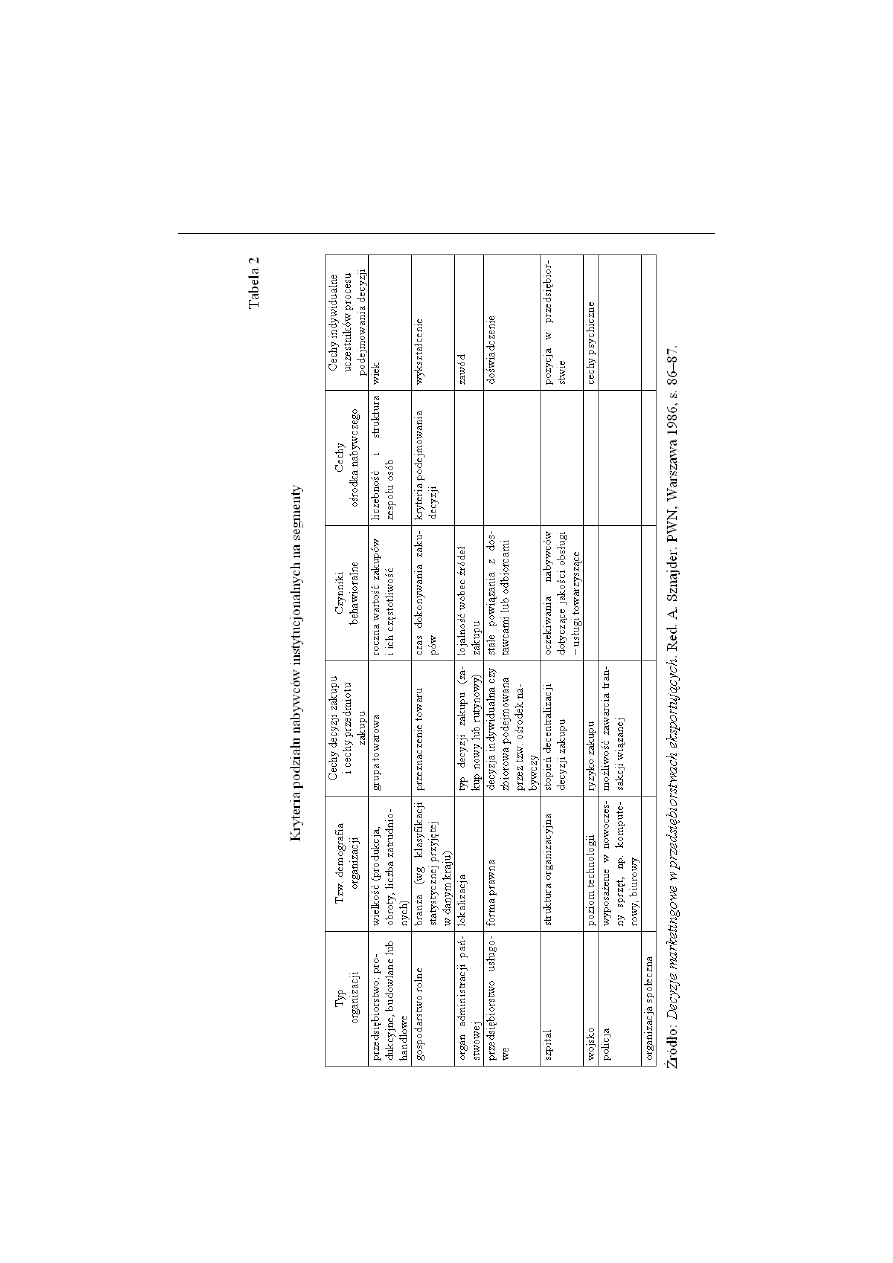

JOANNA WIECZOREK – Segmentacja rynku usług telekomunikacyj-

nych .................................................................................................

51

GRAŻYNA WOLSKA – Teoretyczne rozważania dotyczące miejsca

rynku usług pocztowych w gospodarce narodowej ........................

63

IWONA MAJCHEREK, JÓZEF RAWŁUSZKO – O badaniu jakości

usług pocztowych świadczonych przez Centrum Ekspedycyjno-

-Rozdzielcze w Warszawie .............................................................

75

MIĘDZYNARODOWY RYNEK USŁUG ŁĄCZNOŚCI

AGNIESZKA BUDZIEWICZ – Prywatyzacja wybranych operatorów

telekomunikacyjnych w Europie i ich globalna działalność ...........

91

JACEK BUKO – Zmiany w działalności usługowej pocztowych ope-

ratorów publicznych UE jako przesłanka przekształceń rynku

pocztowego w Polsce.......................................................................

105

4

ADAM PAWLICZ – Przyczyny spowolnienia procesu liberalizacji

rynku usług pocztowych w Niemczech ..........................................

119

ZARZĄDZANIE W PRZEDSIĘBIORSTWACH ŁĄCZNOŚCI

IGOR ARIEFIEW, KAZIMIERZ WINNICKI – Wykorzystanie charak-

terystyk całkowych ruchu punktu po zadanej trajektorii prze-

strzeni kryterialnej procesu zarządzania .........................................

129

JOANNA DROBIAZGIEWICZ – Rola rachunkowości zarządczej

w zarządzaniu Pocztą Polską ...........................................................

139

EKONOMICZNE PROBLEMY WDRAŻANIA INNOWACJI

W PRZEDSIĘBIORSTWACH ŁĄCZNOŚCI

MACIEJ CZAPLEWSKI – System CRM instrumentem doskonalenia

relacji z klientami na rynku telekomunikacyjnym...........................

157

ANNA DRAB-KUROWSKA – Uwarunkowania formalne w zakresie

e-commerce .....................................................................................

173

ADAM STECYK – Charakterystyka elementów internetowej sieci

wartości ...........................................................................................

187

IWONA WINDEKILDE – Możliwości wykorzystania oddziaływania

psychologicznego na zachowanie nabywców usług telekomuni-

kacyjnych ........................................................................................

195

INFORMACJA W DZIAŁALNOŚCI GOSPODARCZEJ

STANISŁAWA ZAMKOWSKA, ANNA MĘŻYK – Wykorzystanie

informacji w transporcie pasażerskim .............................................

207

HISTORIA ŁĄCZNOŚCI

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

NR 392

EKONOMICZNE PROBLEMY ŁĄCZNOŚCI NR 6

2004

JANUSZ GIERA

ppup Poczta Polska

POLITYCZNE ASPEKTY

FUNKCJONOWANIA SYSTEMU POCZTOWEGO

W WIELKIM KSIĘSTWIE POZNAŃSKIM (1815–1914)

Na mocy uchwał kongresu wiedeńskiego z 1815 roku utworzono Wielkie

Księstwo Poznańskie objęte zapisami o szanowaniu narodowości jego miesz-

kańców, zapewnieniu możliwości używania języka ojczystego w sprawach pu-

blicznych (obok języka niemieckiego), o dostępie do posad administracyjnych,

wszystkich urzędów i godności państwa pruskiego. Sformułowania te zostały

potwierdzone w Patencie okupacyjnym z maja 1815 r., wydanym przez króla

pruskiego, Fryderyka Wilhelma III. Inaczej sprawy te przedstawiały się w życiu

codziennym. Już od 1824 roku zaczęto ograniczać używanie języka polskiego w

urzędach i w szkolnictwie. Przeciwko temu usilnie występowały tajne organiza-

cje polskie, takie jak Związek Kosynierów – skupiający niewielką grupę patrio-

tycznego ziemiaństwa, oraz nieliczni liberałowie z Andrzejem Niegolewskim na

czele. Oba stowarzyszenia stanowczo potępiały wszelkie przedsięwzięcia ger-

manizacyjne. Chociaż do 1830 roku władze pruskie prowadziły umiarkowany

kurs polityki germanizacyjnej, to jednak zauważalne było zjawisko obsadzania

stanowisk administracyjnych, sądowych i policyjnych przez urzędników nie-

mieckich, oraz spychanie języka polskiego do roli pomocniczej. Pod pretekstem

licznego udziału Wielkopolan w powstaniu listopadowym wytoczono im proce-

sy sądowe, które najczęściej kończyły się konfiskatą dóbr, przechodzących w

ręce niemieckie. Ponadto rząd pruski wyasygnował poważną kwotę na wykup

Janusz Giera

8

ziemi od Polaków, wzmacniając jednocześnie akcję osadnictwa niemieckiego

.

Od roku 1832 zaczął obowiązywać regulamin dla Wielkiego Księstwa Poznań-

skiego wydany przez jego naczelnego prezesa, E. Flottwella, dotyczący zasad

używania języków polskiego i niemieckiego. Na jego podstawie wszelka kore-

spondencja władz administracyjnych odbywała się w języku niemieckim. Wyją-

tek stanowiły pisma do burmistrzów i wójtów mniejszych miejscowości, do

których załączano tłumaczenia w języku polskim. Natomiast rozporządzenia

urzędowe do osób prywatnych, jak również odpowiedzi na podania pisane w

języku niemieckim sporządzane musiały być wyłącznie w tym języku, podania

w języku polskim przekazywano zaś w języku niemieckim, z załączonym prze-

kładem polskim. Tak więc regulamin ten wprowadził nowy stan prawny. Język

niemiecki stał się urzędowym we wszystkich organach administracji oraz insty-

tucjach kościelnych. Flottwell początkowo godził się, aby korespondencja ko-

ścielna w języku niemieckim z władzami pruskimi prowadzona była tylko przez

kapituły, nakaz nie obowiązywał więc dziekanaty. W drugim roku swego urzę-

dowania zaczął on jednak wywierać presję na utrzymywanie przez Kościół ka-

tolicki wszelkiej korespondencji wyłącznie w języku niemieckim. Pomimo usil-

nych kilkuletnich starań ówczesnego polskiego arcybiskupa Dunina, interwe-

niującego u najwyższych władz pruskich i króla, duchowieństwo musiało się z

upływem czasu dostosować do rozporządzeń Flottwella. Z tym tylko, że pisma

skierowane do organów urzędowych księża sporządzali w języku niemieckim, a

w wewnętrznym obiegu kościelnym pisali po polsku

.

Ruch konspiracyjny w Wielkim Księstwie Poznańskim zaznaczył się od

roku 1832, w związku z podjęciem popowstaniowej działalności politycznej

przez emigrację polską oraz planem wznowienia walk partyzanckich na zie-

miach polskich. Już w 1833 roku organizacje karbonarskie przerzuciły na zie-

mie polskie grupę młodych wojskowych pod wodzą pułkownika Józefa Zaliw-

skiego, by wywołać kolejne powstanie w Królestwie. W jego planach powstań-

czych, zabór pruski miał wyznaczone ważne zadanie popierania akcji zbrojnej

w Królestwie Polskim, sprowadzające się do zabezpieczania pobytu emisariu-

szy, ułatwiania im komunikacji pocztowej, a także organizowania oddziałów

1

S.

Karwowski:

Historya Wielkiego Księstwa Poznańskiego. T. 1: Lata 1815–1852. Poz-

nań 1918, s. 3–5; J. Kozłowski: Administracja prowincjonalna w Poznaniu w latach 1793–1918.

„Kronika Wielkopolski” 1994, nr 3, s. 32–33.

2

S.

Karwowski:

op.cit., s. 137; F. Paprocki: Wielkie Księstwo Poznańskie w okresie rzą-

dów Flottwella (1830–1841). Poznań 1970, s. 263–264.

Polityczne aspekty funkcjonowania systemu pocztowego...

9

zbrojnych, które miały się stać zalążkiem przyszłej armii polskiej. Główny

ośrodek dyspozycyjny znajdował się w Poznaniu, gdzie m.in. rozchodziła się

korespondencja do ośrodków emigracyjnych. Po zlikwidowaniu partyzantki

Zaliwskiego, na terenie zaboru pruskiego w 1833 roku pozostało jej znaczenie

propagandowe. Raporty lokalnych władz pruskich informowały o niezwykle

ożywionej korespondencji z emigracją oraz szerzeniu cichej propagandy dla

zjednania Polaków do nowego powstania. Władze pruskie z niepokojem śledzi-

ły zacieśniające się kontakty emigracji z Księstwem, do którego docierała emi-

gracyjna literatura w postaci manifestów, broszur czy też pism o zabarwieniu

politycznym. Listy nadsyłane z Londynu były ozdabiane godłem państwa pol-

skiego i kosą, a także napisem: Jeszcze Polska nie zginęła. Aby przeszkodzić w

tej wymianie korespondencyjnej, rozciągnięty został nadzór policyjny nad do-

mami handlowymi w Bydgoszczy i Toruniu oraz nad dworami ziemiańskimi.

Między innymi stałą obserwacją objęto dworek Sczanieckich w Chełmnie, sta-

nowiący aktywny ośrodek kontaktów listowych z emigracją. Zwalczanie niele-

galnej działalności nie przynosiło spodziewanych – przez naczelnego prezesa

Księstwa, Edwarda Flottwella – rezultatów. Część podwładnych mu urzędni-

ków pruskich nie popierało represyjnej polityki wobec Polaków, dzięki temu

tajne okólniki i nakazy aresztowań przenikały do wiadomości osób zaintereso-

wanych. Poza tym spiskowcy polscy powierzali wymianę korespondencji

z reguły zaufanym gońcom. Czynili tak również emisariusze, przybywający

z misją do kraju. Punktami wymiany przesyłek były księgarnie, stanowiące

własność polskich działaczy patriotycznych (np. Walentego Stefańskiego, Jana

K. Żupańskiego, Napoleona Kamieńskiego)

.

Po likwidacji spisków w Galicji głównym ośrodkiem działalności niepod-

ległościowej stała się Wielkopolska. Nowo utworzony Komitet Poznański Ka-

rola Libelta (1839 rok) prowadził obszerną korespondencję z przychylnymi mu

komitetami we Francji, Niemczech i w innych krajach. Lustracja listów pol-

skich działaczy niepodległościowych prowadzona przez policję pruską wykaza-

ła, iż główną rolę w korespondencji z Warszawą, Dreznem i Paryżem odgrywał

Pantaleon Szuman, prawnik, mający stały kontakt z Klaudyną Potocką, Emilią

Sczaniecką i emigracyjnym ośrodkiem drezdeńskim. Dwa listy wysłane przez

niego do Niemiec – z namowy podstawionego agenta policji – stały się pretek-

stem do aresztowania i osadzenia go w twierdzy na kilkanaście lat. Ten sam los

3

F.

Paprocki:

op.cit., s. 271–274.

Janusz Giera

10

spotkał Walentego Stefańskiego, zadenuncjowanego policji pruskiej przez jed-

nego z ziemian. Po reorganizacji Komitetu, w którym do głosu doszedł zwolen-

nik szybkiej walki zbrojnej Ludwik Mierosławski, nowe kierownictwo uznało

się za niezależne od ośrodków emigracyjnych, ustalając jednocześnie luty 1846

roku jako termin powstania ogólnonarodowego we wszystkich trzech zaborach.

Decyzja ta spowodowana była narastaniem na ziemiach polskich wrzenia rewo-

lucyjnego. W składzie Rządu Narodowego wybranego na spotkaniu w Krako-

wie przedstawicieli wszystkich dzielnic, największą rolę odgrywali emigracyjni

działacze TDP, w osobach Jana Alcyato oraz Wiktora Heltmana. Jednakże za-

borcy wykryli sprzysiężenie, dzięki szeroko zakrojonej policyjnej akcji wywia-

dowczej, a także denuncjacji ze strony części konserwatywnego ziemiaństwa.

Na krótko przed wybuchem planowanego zrywu wyzwoleńczego, dokonano

wielu aresztowań. Za późno już jednak było, aby je zupełnie powstrzymać.

Najpoważniejsze działania zbrojne objęły Galicję. Na ziemiach zaboru pruskie-

go poczynione wcześniej aresztowania prewencyjne sparaliżowały wystąpienia

militarne

. W międzyczasie ferment rewolucyjny ogarniał Niemcy i Austrię.

Władze pruskie nakazały urzędom pocztowym do nadsyłania policji korespon-

dencji osób zatrzymanych i podejrzanych. Cenzura nie przepuszczała żadnych

wiadomości o bieżących wydarzeniach politycznych

.

Rewolucja berlińska w marcu 1848 wywołała wielkie poruszenie w zabo-

rze pruskim. W Poznaniu zawiązał się Komitet Narodowy pod przywództwem

Mierosławskiego i Libelta. W stosunkowo krótkim czasie większość terenów na

wschód od Poznania znalazło się pod wyłączną administracją polską. Komitety

lokalne powstawały także i w zachodnich częściach Wielkopolski, a nawet na

Pomorzu. Poznański Komitet wezwał ludność prowincji do nawiązywania stałej

łączności z centralą w Poznaniu oraz z większymi miastami, za pośrednictwem

kurierów. Apel ten spotkał się z żywym odzewem. Poszczególne komitety zdo-

łały zorganizować „wybornie funkcjonujące służby kurierskie”. Korzystały one

z gęsto rozmieszczonych stacji, gdzie w stałym pogotowiu oczekiwały konie

i jeźdźcy, którzy odwozili korespondencję i depesze od stacji do stacji. W ten

sposób rozkazy i depesze dostarczane były w ciągu 10–12 godzin do najdal-

4

J.A.

Gierowski:

Historia Polski 1764–1864. Warszawa 1987, s. 226–235.

5

Dzieje Wielkopolski. T. II: Lata 1795–1918. Red. W. Jakóbczyk. Poznań 1973, s. 89,

304, 315–316.

Polityczne aspekty funkcjonowania systemu pocztowego...

11

szych krańców Wielkiego Księstwa Poznańskiego

. Powszechną praktyką sto-

sowaną przez polskich powstańców było konfiskowanie kas urzędowych.

W powiecie wrzesińskim, 22 marca zabrano gotówkę z placówek pocztowych

w Żerkowie i Pogorzelicy oraz z urzędów skarbowych w Buku (27 marca)

i w Rogowie (29 marca). Przejmowano też ładunek pocztowy wraz z pieniędz-

mi podczas ich transportu. Tak było m.in. na trasie z Pleszewa i Bydgoszczy do

Poznania (23 marca)

. Akcje tego rodzaju miały na celu przede wszystkim zdo-

bycie funduszy na zakup broni dla oddziałów powstańczych.

Po upadku powstania społeczeństwo wielkopolskie dotknęły represje.

Skończyły się dwumiesięczne rządy polskich komitetów narodowych, a tym

samym możliwości kontynuowania działalności politycznej. Nie zważając na

nastroje panujące w Wielkopolsce, pewne kręgi emigracji polskiej w Paryżu

i Londynie podjęły się zawiązania nowego sprzysiężenia. W tym celu powołany

został w Londynie nieokreślony bliżej tajny komitet. Odezwa zredagowana

przez niego wzywała do powstania przeciwko Rosji. Niemal wszyscy weterani

z roku 1831, jak i wiele innych osób otrzymało drukowane egzemplarze tej

odezwy w kopertach, z angielskim stemplem pocztowym. Niedorzeczność me-

rytoryczna tej odbitki była tak oczywista, że słusznie dopatrywano się prowo-

kacji ze strony pruskiej. Teofil Matecki zwrócił do urzędu pocztowego nadeszłą

na jego adres przesyłkę z własnoręcznym dopiskiem na kopercie: „Takich

głupstw nie przyjmuję!” Podobnie postąpił nauczyciel Zaborowski, który po-

wróciwszy z dłuższej podróży, oprócz odezwy, zastał urzędowe wezwanie na

policję, podpisane przez policyjnego radcę Niedersttattera. Charakter pisma

tego ostatniego był taki sam, jak na kopercie londyńskiej. Szef policji poznań-

skiej, Baerensprung nie zaprzestał stosować tego typu podstępów. W roku 1858

nawiązał ożywiona korespondencję z Londynem, w której powiadamiał, że na

terenie Księstwa została utworzona szeroko rozgałęziona organizacja spiskowa,

obejmująca wszystkie ziemie polskie. Zachęcał więc emigrację do utrzymywa-

nia łączności listowej z podstawioną przez siebie osobą. Korespondencja tego

rodzaju trwała do maja 1860. Proceder ten znalazł swój epilog w sejmie pru-

6

W.

Jakóbczyk:

Rząd Narodowy w 1848 roku. „Roczniki Historyczne” 1935, Poznań,

s. 20–22; Cz. Frankiewicz: Działania wojenne w Wielkopolsce w roku 1848, cz. I. Poznań 1925,

s. 16; K. Rakowski: Powstanie poznańskie 1848 roku. Lwów 1900, s. 88.

7

S.

Kieniewicz:

Społeczeństwo polskie w powstaniu poznańskim 1848 roku. Warszawa

1960, s. 82, 183–184; Wiosna Ludów na ziemiach polskich. T. I. Red. N. Gąsiorowska, Warszawa

1948, s. 93–94.

Janusz Giera

12

skim za pośrednictwem polskiego posła Niegolewskiego, który wniósł interpe-

lację, podpisaną przez kilkudziesięciu parlamentarzystów polskich i pruskich.

W trakcie debaty sejmowej zostały przedstawione niezbite dowody ścisłego

związku pomiędzy osobą szefa policji, Baerensprungiem, a odezwą. Pomimo to,

Baerensprung nie poniósł żadnej konsekwencji w związku z tą sprawą

.

Jednym z przejawów świadomości narodowej Polaków była walka o po-

sługiwanie się na co dzień językiem ojczystym. Na początku lat pięćdziesiątych

XIX w. na forum parlamentu pruskiego posłowie polscy zgłaszali wnioski

o równouprawnienie języka polskiego z oficjalnym językiem niemieckim. Sta-

rania te były jednak zawsze ignorowane i odrzucane przez większość sejmową.

W tej sytuacji Polacy poczęli bojkotować język zaborcy w instytucjach prus-

kich. Bardzo często nie przyjmowano korespondencji pisanej wyłącznie w ję-

zyku niemieckim. Domagano się w takim przypadku dołączania wersji polskiej.

Zjawisko to przybrało powszechne rozmiary w całym zaborze pruskim

. Du-

chowni katoliccy dekanatu nakielskiego wystosowali pismo do władz regencji

bydgoskiej, w którym oświadczyli, że będą nadal prowadzić wymianę kore-

spondencji z regencją tylko w języku polskim. Reakcją ze strony pruskiej była

zapowiedź nałożenia wysokich grzywien na osoby usiłujące wprowadzić w ży-

cie ten zamiar. Sprawa ta nie pozostała rozstrzygnięta, gdyż włączyła się w nią

gnieźnieńska kuria arcybiskupia, powiadamiając administrację pruską, że

w dekanacie nakielskim zaledwie pięciu księży zna język niemiecki

. Podob-

nym przykładem może być ksiądz Trepiński, proboszcz parafii w Stawie

w powiecie wrzesińskim, utrzymujący urzędową korespondencję z władzami

pruskimi w języku polskim. W roku 1853 otrzymał on wezwanie, aby odtąd

pisma swe formułował w języku niemieckim. Mimo świadectwa konsystorza

arcybiskupiego o bardzo nikłej znajomości języka, jak również prowadzenia

kilkuletniego sporu na tym tle przez obie strony, decyzja nie została zmieniona.

Kiedy ksiądz Trepiński sporządził pismo do radcy ziemiańskiego w języku

niemieckim, zawarte w nim niezręczne wyrażenia stały się pretekstem do uka-

rania go karą pieniężną przez sąd powiatowy za obrazę urzędnika. Ksiądz,

chcąc uniknąć nowych sankcji, zaczął ponownie pisać po polsku, ale i tym ra-

8

S.

Karwowski:

op.cit. T. 2: Lata 1852–1863, s. 28–39.

9

S.

Myśliborski-Wolowski: Udział Prus Zachodnich w powstaniu styczniowym. Warsza-

wa 1968, s. 22–23.

10

Z.

Grot:

Powstanie styczniowe w zaborze pruskim. W: Powstanie 1863–1864. Wrzenie.

Bój. Europa. Wizje. Red. S. Kalembka. Warszawa 1990, s. 432.

Polityczne aspekty funkcjonowania systemu pocztowego...

13

zem zagrożono mu sądowymi konsekwencjami. Wobec tego zwrócił się do

sejmu poznańskiego z prośbą o opiekę, oświadczając jednocześnie, że nie za-

mierza używać języka niemieckiego w korespondencji urzędowej. Nie wiado-

mo, jak ostatecznie zakończyła się ta sprawa, na jej temat brakuje jakiejkolwiek

dalszej informacji. Gdy w roku 1860 naczelnym prezesem Księstwa został Bo-

nin, orzekł on, że w czynnościach sądowych moc prawną mają poprzednie

ustawy, wedle których język niemiecki powinien być stosowany w korespon-

dencji wyłącznie pomiędzy urzędami. Polscy mieszkańcy mogą natomiast żądać

utrzymywania wymiany pism z władzami w języku ojczystym

. Walka o język

polski przejawiała się również w nakazach narzucanych placówkom pocztowym

w Księstwie, aby nie przyjmowały listów, na kopercie których widniały adnota-

cje w tym języku, informujące, że przesyłki te zwolnione są od opłaty poczto-

wej. Na dworcach kolejowych czyniono duże trudności w nabywaniu biletów

przez osoby mówiące po polsku

.

Szczególny oddźwięk społeczny znajdowały manifestacje religijne inicjo-

wane przez organizacje polskie z okazji rozmaitych rocznic narodowych. Spon-

tanicznie reagowano również na wszelkie wydarzenia mające miejsce

w Królestwie Polskim. Rząd pruski zdawał sobie doskonale z tego sprawę. Kie-

dy więc wybuchło powstanie styczniowe, jednym z pierwszych posunięć było

zamknięcie granicy prusko-rosyjskiej i uszczelnienie jej wojskiem. Chciano w

ten sposób utrudnić wzajemny kontakt Polakom sąsiadujących ze sobą dzielnic.

Wewnątrz prowincji poznańskiej, pruskiej i śląskiej patrolowano drogi, zapro-

wadzono kontrolę zajazdów i karczm. Dokładnie sprawdzano dokumenty po-

dróżnych korzystających z dyliżansów pocztowych. Nie omieszkano też zapro-

wadzić cenzury korespondencji osób podejrzanych politycznie. 1 lutego 1863

ukazała się odezwa poznańskich władz cywilnych i wojskowych, w której gro-

żono surowymi karami za ewentualną pomoc udzielaną Królestwu Polskiemu.

W tydzień później weszła w życie tzw. prusko-rosyjska konwencja Alvenslebe-

na, zawarta w celu zwalczania polskiego ruchu niepodległościowego. Wszystkie

te działania rządu pruskiego ograniczały znacznie swobodę obywateli pruskich

pochodzenia polskiego. Nie udaremniły jednak wzięcia przez nich udziału w

zrywie narodowym. Sporo ochotników zaciągnęło się do formowanych oddzia-

łów, przekraczających granicę Królestwa Polskiego i walcząc na tamtejszym

11

S.

Karwowski:

op.cit., t. 2, s. 10, 58–59.

12

Ibidem, s. 12.

Janusz Giera

14

terenie. Znaczna liczba Polaków prowadziła działalność konspiracyjną w miej-

scu swego pobytu, wykonując rozmaite zadania zlecane przez władze podziem-

ne. Na każdego z Polaków, zamieszkujących zabór pruski, nałożono przymu-

sowy pieniężny na rzecz powstania, zwłaszcza na zakup broni, amunicji, taboru

konnego i wyekwipowania własnych oddziałów. Broń i amunicję przewożono

do granicy rosyjskiej pocztą obywatelską, utworzoną przez Polaków zaboru

pruskiego, na wzór poczty w Królestwie Polskim. O sposobie transportowania

tego rodzaju przesyłek wypowiadał się w sposób kompetentny jeden z komisa-

rzy powstańczych, Aleksander Guttry, sprawujący opiekę nad zakupem i prze-

wozem broni z Belgii do zaboru pruskiego: „Pomimo wszystkiej ostrożności ze

strony Prus, poczta obywatelska od wsi do wsi nocami i polnymi drożynami

broń w skrzyniach od kartofli, to na wozach ze słoma pokrytych przewoziła

szczęśliwie do miejsc, w których miały się zbierać oddziały i przejść do Króle-

stwa”

. Sprawność organizacyjna tej konspiracyjnej poczty była bardzo duża.

Jeśli zatrzymywano przewożony przez nią transport broni, to było to tylko dzie-

łem przypadku. Zdarzało się także, że tego rodzaju ładunek próbowano przesy-

łać oficjalną pocztą pruską. Czyniono to jednak z rozmaitym skutkiem. Przesył-

kę taką utrudniał fakt, że większość urzędniczego personelu pocztowego była

pochodzenia niemieckiego, a policja dokonywała częstych rewizji tych placó-

wek. I tak, np. w Wójcinie zarekwirowano skrzynię z bronią adresowaną do

Józefa Skrzydlewskiego z Dzierżążna w powiecie mogileńskim, który był po-

wstańczym komisarzem powiatu

.

Pod względem organizacyjnym zabór pruski został podporządkowany po-

wstańczemu rządowi w Warszawie. Wydział Wykonawczy Rządu Narodowego

był najwyższą władzą w prowincji pruskiej i Wielkiego Księstwa Poznańskie-

go. Naczelnikowi cywilnemu wojewódzkiemu podlegały m.in. wojsko i trans-

port, a przede wszystkim nadzór nad utrzymaniem stałej przygranicznej komu-

nikacji drogowej, docierającej do granicy zaboru rosyjskiego za pośrednictwem

poczty obywatelskiej

. System poczty obywatelskiej polegał na przekazywaniu

13

S.

Myśliborski-Wolowski: op.cit., s. 71.

14

J.

Łukaszewski: Zabór pruski w czasie Powstania Styczniowego 1863–1864. Jasy 1870,

s. 196–197, 212–214; Zabór pruski w powstaniu styczniowym. Wrocław–Warszawa–Kraków

1968, s. 172–173.

15

F.

Białokur: Praca samarytańska i społeczna kobiet polskich w powstaniu styczniowym

1863–1864 roku. Warszawa 1928, s. 26–27; A. Ciszak: Ziemia wrzesińska w Powstaniu Stycz-

niowym 1863–1864. Września 1964, s. 35; J. Łukaszewski: op.cit., s. 304–305.

Polityczne aspekty funkcjonowania systemu pocztowego...

15

przesyłek „od domu do domu” za pośrednictwem zaufanych osób. Przy pod-

wyższonym ryzyku przewozu przesyłek misję tego rodzaju zlecano kobietom,

przynależącym do Stowarzyszenia Niewiast Polskich. Tak było np. w przypad-

ku pilnej potrzeby przekazania Rządowi Narodowemu w Warszawie projektu

utworzenia w zaborze pruskim jednolitej organizacji powstańczej czy też waż-

nych dokumentów konspiracyjnego Komitetu Wielkopolskiego. Oprócz prze-

wożenia depesz i wszelakiej korespondencji stowarzyszenie miało na celu nie-

sienie pomocy rannym, więźniom, rodzinom powstańczym, dostarczanie im

także żywności, odzieży i środków do życia. Jeden z przywódców powstań-

czych zaboru pruskiego, Jan Łukaszewski, w swoich wspomnieniach pisał:

„Znam szanowną matronę, która wśród włóczącego się po wszystkich drogach

żołnierstwa pruskiego, przewoziła z córkami ukryte w sukniach drogocenne

sztucery amerykańskie o 18-tu strzałach. Inne znów nieustannie przygotowywa-

ły ubranie dla powstańców, wybierały podatki, przewoziły korespondencje”

.

Aż do samego końca powstania Polacy z zaboru pruskiego udzielali po-

mocy swoim rodakom z Królestwa. Pomimo coraz widoczniejszych oznak za-

łamywania się działań powstańczych, poczta obywatelska w zaborze pruskim

oraz osoby współpracujące z nią cały czas efektywnie działały na rzecz utrzy-

mania łączności z Warszawą, zapewniając jednocześnie dostawy rzeczy nie-

zbędnych dla formacji partyzanckich walczących z carskim wojskiem.

W latach siedemdziesiątych został przyspieszony proces rugowania języka

polskiego z życia publicznego. Od roku 1876 język niemiecki stał się wyłącz-

nym językiem nie tylko w stosunkach urzędowych, ale i w kontaktach z klien-

tami poczty i na kolei. Monopol języka niemieckiego władze pruskie odpo-

wiednio interpretowały, argumentując, że skoro kodeks karny traktował prze-

stępstwa pracowników poczty jako przestępstwa urzędnicze, to poczta była

urzędem, a tym samym przesyłki i doręczanie listów były usługami urzędowy-

mi. Tak więc adres na kopercie musiał być w języku niemieckim. W przypadku

korespondencji zaadresowanej w języku polskim, nie była ona doręczana. Żoł-

nierzom narodowości polskiej nie wolno było utrzymywać kontaktów listowych

z rodzinami w języku rodzimym. Wszystkie placówki pocztowe otrzymały na-

zwy wyłącznie niemieckie. Poczta zwracała przesyłki ze starymi nazwami miej-

scowości i ulic, do których ludność polska była przyzwyczajona. W roku 1877

16

W.

Tokarz:

Kraków w początkach powstania styczniowego i wyprawa na Miechów. T. I.

Kraków 1915, s. 46–47, 152–155.

Janusz Giera

16

głośna stała się sprawa otwierania korespondencji kardynała Ledochowskiego

nakazana przez Dyrekcję Poczty w Bydgoszczy podległym jej placówkom

pocztowym

. Poczta stała się użytecznym narzędziem, umożliwiającym reali-

zację tych przedsięwzięć. W ciągu krótkiego czasu usunięto ze służby rządowej

lub przeniesiono do rdzennie niemieckich prowincji większość urzędników

polskiego pochodzenia. Innym przejawem akcji germanizacyjnej było tworzenie

placówek pocztowo-telegraficznych specjalnie dla obsługi kolonistów niemiec-

kich.

Pomimo akcji germanizacyjnej, istniały jednakże możliwości rozpow-

szechniania języka polskiego poprzez czytelnictwo prasy polskojęzycznej. Po-

lacy szczególną wagę przykładali do prenumeraty gazet za pośrednictwem miej-

scowej poczty. Przykładowo, w latach 1891–1917, 37% do 96% całego nakładu

„Gazety Gdańskiej” kolportowano przez listonoszy. Za pośrednictwem placó-

wek pocztowych rozprowadzano na Pomorzu Gdańskim 44 tytuły polskich

pism, o nakładzie każdego z nich około 200 egz.

. Na Śląsku ogólny nakład

czasopism polskich wydawanych w 1911 roku, według danych prezydenta re-

jencji opolskiej, wynosił 78,5 tys. egz., z czego 60 tys. przypadało na gazetę

„Katolik”. Władze niemieckie obliczały, iż jeden egzemplarz gazety polskiej na

Śląsku czytało przynajmniej 4–6 osób. Wynikało to głównie z faktu zbiorowej

prenumeraty, gdzie na jeden egzemplarz składało się kilku sąsiadów. Na Górny

Śląsk docierała także prasa z innych części ziem polskich. Część jej prenume-

rowano regularnie w placówkach poczty pruskiej, część natomiast nadchodziła

bezpośrednio do czytelników jako przesyłki pocztowe, pozostałe zaś przewozili

Polacy podróżujący po poszczególnych zaborach. Czasopisma polskie spoza

Śląska kolportowano także drogą bezpłatnej prenumeraty, opłacanej przez To-

warzystwo „Straż” z Poznania. Najpopularniejszymi wtedy były: „Przyjaciel

Ludu”, „Gwiazda”, „Niedziela”, „Orędownik”, „Dziennik Poznański”, „Przyja-

ciel”, „Gospodarz”, „Pielgrzym” oraz „Goniec Wielkopolski”. Nie wszystkie

czasopisma polskie mogły być bez większych trudności rozprowadzane na Ślą-

sku. Niektórym tytułom władze pruskie odbierały, czasowo lub na stałe, debit.

Przykładami mogą być m.in. „Nowa Reforma”, „Czas”, „Przegląd Wszechpol-

ski”, „Naprzód” z Krakowa, „Gazeta Narodowa” ze Lwowa, „Kraj” z Peters-

17

S.

Karwowski:

op.cit., t. 2, s. 298–301.

18

J.

Giera:

Poczta w Tysiącleciu Gdańska. Cz. II: Gdańsk pod panowaniem pruskim (nie-

mieckim) w okresie 1793–1920. „Informacja Pocztowa” Seria A 1997, nr 5, s. 37.

Polityczne aspekty funkcjonowania systemu pocztowego...

17

burga, „Przedświt” z Londynu, „Goniec Polski” z Paryża. Wiele polskich gazet

wydawanych na Śląsku rozpowszechniano poza jego granice na teren poznań-

skiego, Galicji. Docierały one do miejscowych odbiorców głównie za pośred-

nictwem kolporterów i agentów poszczególnych redakcji prasowych oraz po-

przez pocztę

.

POLITICAL ASPECTS FUNCTION OF POSTAL SYSTEM

WITHIN THE GRAND DUCHY OF POSNAN 1815–1914

Summary

The article presents postal system as effective instrument prussian authorities

during action of germanizing polish peoples within period 1815–1914. On the other

hand, the post was very useful in activity of conspiracy polish patriots.

Transleted by Janusz Giera

19

J. Radajewski: O wydawnictwach, redaktorach, kolporterach i czytelnikach prasy pol-

skiej na Śląsku w końcu XIX wieku i na początku XX wieku. „Studia Śląskie” 1976, t. 30, s. 320–333.

RYNEK USŁUG ŁĄCZNOŚCI W POLSCE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

NR 392

EKONOMICZNE PROBLEMY ŁĄCZNOŚCI NR 6

2004

ROMAN CZAPLEWSKI

Uniwersytet Szczeciński

PRYWATYZACJA POCZTY POLSKIEJ

JAKO MOŻLIWE NASTĘPSTWO LIBERALIZOWANIA

RYNKU POCZTOWEGO

Wstęp

Sektor pocztowy poddawany jest postępującym procesom liberalizacyj-

nym. Prowadzi to do wchodzenia na rynek pocztowy nowych firm oraz powsta-

nia i nasilania konkurencji, która dodatkowo jest wzmacniana przez rozwijające

się procesy globalizacyjne.

Pojawiające się na rynku pocztowym nowe firmy wywodzą się przede

wszystkim z sektora prywatnego. Pojawia się więc jakościowo nowa sytuacja.

W przeszłości bowiem rynki usług pocztowych traktowano jako monopole na-

turalne, na których regułą było funkcjonowanie przedsiębiorstw państwowych

nieukierunkowanych przede wszystkim na osiąganie zysku. W krajach europej-

skich państwowe przedsiębiorstwa pocztowe tradycyjnie uważano za instrument

osiągania szerokiej grupy celów, m.in. takich jak pełne zatrudnienie, rozwój

kraju, rozwój sektora. Stan ten był utrwalany przez obserwowany w przeszłości

brak szczególnego zainteresowania przedsiębiorstw prywatnych wkraczaniem

do branż charakteryzujących się niższą rentownością.

Zmiana uregulowań dotyczących rynku pocztowego i postępująca ich libe-

ralizacja wzbudziła zainteresowanie firm prywatnych funkcjonowaniem w tym

sektorze. Firmy prywatne pozostają w innej zależności od centralnych organów

Roman Czaplewski

22

gospodarczych aniżeli firmy państwowe, a istotne różnice między nimi wystę-

pują zwłaszcza w systemach zatrudniania i podejmowania decyzji. Różnice te

mogą wpływać na efektywność osiąganą przez firmy państwowe i firmy pry-

watne

.

Obserwowane zmiany w rzeczywistości gospodarczej, w tym zwłaszcza

sukcesy thatcheryzmu i reaganizmu oraz spowolnienie rozwoju gospodarczego

innych państw i związane z tym kryzysy ich finansów publicznych, miały istot-

ny wpływ na falę prywatyzacji przeprowadzaną od połowy lat osiemdziesiątych

XX wieku w różnych krajach świata. Jak wskazuje N. Acocella, jest to widomy

znak, „że przynajmniej z praktycznego punktu widzenia władze państw straciły

zaufanie do przedsiębiorstw publicznych”

.

Zachodzące zmiany wskazują, że rozważając scenariusze przebiegu proce-

sów liberalizacyjnych w sektorze usług pocztowych należy uwzględnić również

wariant przewidujący prywatyzację narodowego operatora pocztowego.

Możliwe podejście do prywatyzacji Poczty Polskiej

Realizowaniu procesów prywatyzacyjnych można przypisać różne cele.

Z badań Banku Światowego wynika, że dotyczą one zwłaszcza

– zmniejszenia obciążeń budżetu,

– zwiększenia efektywności i konkurencyjności przedsiębiorstw,

– poprawy efektywności wykorzystania zaangażowanego kapitału,

– alokacji kapitału za pomocą mechanizmu giełdowego.

Trzeba jednak pamiętać, że przekształcenia własnościowe, szczególnie du-

żych firm, są skomplikowanym procesem i oprócz oczekiwań pozytywnych

mogą wywoływać nieoczekiwane negatywne następstwa. Do takich potencjal-

nych następstw zalicza się zwłaszcza

1

Powszechny

pogląd o niższej efektywności przedsiębiorstw państwowych w jednych

przypadkach znajduje potwierdzenie, w innych zaś nie, jak np. przy porównaniach państwowych

i prywatnych kolei w Kanadzie czy publicznych i prywatnych szpitali w Stanach Zjednoczonych.

(Zob. N. Acocella: Zasady polityki gospodarczej. PWN, Warszawa 2002, s. 284).

2

N.

Acocella:

op.cit., s. 281.

3

Zob. T. Budziak: Spór o prywatyzację. „Życie Gospodarcze” 1994, nr 44, s. 47.

4

Por.

Stanowisko Komitetu Nauk Ekonomicznych i Komitetu Nauk Organizacji i Zarzą-

dzania PAN w sprawie przekształceń własnościowych w gospodarce polskiej. „Organizacja

i Kierowanie” 1992, nr 1–2, s. 7–9.

Prywatyzacja Poczty Polskiej...

23

– utratę przez państwo kontroli nad ważnymi dla bezpieczeństwa ekono-

micznego i militarnego gałęziami i branżami,

– drenowanie finansowe sprywatyzowanych firm i „wyprowadzanie”

zysków z kraju,

– redukcję zatrudnienia w prywatyzowanych firmach.

Niebezpieczeństwa wystąpienia takich zagrożeń nie należy lekceważyć,

zwłaszcza biorąc pod uwagę:

– strategiczną rolę Poczty Polskiej na rynku krajowym,

– możliwość zachowań prywatnych inwestorów nie zawsze zgodnych

z interesem makroekonomicznym,

– „Brak doświadczeń innych krajów, odmienność uwarunkowań prze-

kształceń naszej gospodarki w stosunku do krajów zachodnich, które

mają za sobą od dziesiątków lat reguły postępowania, niestabilność sys-

temu prawa i jego nieadekwatność do potrzeb, ogrom zadań, dotyczą-

cych dziesiątków tysięcy państwowych i spółdzielczych przedsię-

biorstw, brak kapitału własnego i ociąganie się kapitału obcego”

.

W warunkach mocno akcentowanego poglądu, że „państwo jest właścicie-

lem upolityczniającym przedsiębiorstwo poprzez rozdawanie stanowisk” oraz

„właścicielem nieobecnym”

, przedstawionych wcześniej możliwych zagrożeń

prywatyzacji nie można traktować wyłącznie jako argumentów przeciw temu

procesowi. Wskazują one przede wszystkim na konieczność poszukiwania wła-

ściwej metody prywatyzacyjnej.

W przypadku rozważania metody prywatyzacji Poczty Polskiej szczególną

uwagę należałoby poświęcić kwestiom zachowania przez państwo wpływu na tę

firmę. Typową formułą jest zachowanie określonego pakietu kontrolnego, który

w największym skrócie, może przyjmować następującą postać

:

a) zachowanie przez państwo kwalifikowanego udziału większościowe-

go, oznaczającego możliwość podejmowania podstawowych decyzji

bez uzyskania przyzwolenia prywatnych udziałowców; sytuacja taka

oznacza posiadanie przez tych udziałowców ograniczonych, ściśle

5

Zob. komentarz do kodeksu karnego opracowany pod kierownictwem prof. dr. hab.

A. Zolla (cyt. za „Polityka” z 29.06.2002).

6

Zob. wywiad z L. Balcerowiczem w: „Gazeta Wyborcza” z 18.08.2003.

7

Zob. K. Mueller: Die Postdienste aus der Sicht der Institutionenoekonomik. Euro-

paeische Hochschulschriften, Peter Lang 1996, s. 500–502.

Roman Czaplewski

24

określonych uprawnień, których zakres jest uzależniony od posiadane-

go przez nich udziału kapitałowego;

b) zachowanie przez państwo zwykłego udziału większościowego (50%

plus jedna akcja) z założeniem, że pozbycie się przez państwo tego

udziału wymaga uzyskania zgody parlamentu;

c) zachowanie przez państwo kwalifikowanego udziału mniejszościowe-

go powiązanego z

– ograniczeniem możliwości podejmowania przez nowych większo-

ściowych udziałowców niektórych, ściśle określonych decyzji

o znaczeniu podstawowym, do przeprowadzenia których przewi-

dziano konieczność posiadania znacznych udziałów większościo-

wych, np. 75%,

– wykluczeniem możliwości podejmowania niektórych, ściśle okreś-

lonych decyzji, np. dotyczących zmiany profilu działalności;

d) zachowanie przez państwo zwykłego udziału mniejszościowego; do-

piero taka sytuacja, przy braku innych uregulowań, tworzy podstawy

do rzeczywistej dominacji kapitału prywatnego, a w konsekwencji

również interesów sektora prywatnego.

Przedstawione podstawowe możliwe struktury łączenia kapitału państwo-

wego i prywatnego w przedsiębiorstwie wskazują zarazem możliwość etapowe-

go wprowadzania kapitału prywatnego do operatora pocztowego. Wybór kon-

kretnego rozwiązania, określającego udział kapitału prywatnego, musi być roz-

patrywany w ścisłym związku z ustaleniem preferowanej formy sprzedaży oraz

sposobu przygotowania firmy do prywatyzacji, które to czynniki wspólnie

w znacznej mierze decydują o atrakcyjności oferty prywatyzacyjnej. Dotych-

czasowa praktyka wskazuje możliwość zastosowania następujących form sprze-

daży:

– oferty zamkniętej, która umożliwia wybór inwestora strategicznego,

– oferty publicznej bądź krajowej, bądź też międzynarodowej, ukierun-

kowanej głównie na pozyskanie pasywnych inwestorów instytucjonal-

nych i indywidualnych

,

8

Można przyjąć, że branżowy inwestor strategiczny zainteresowany włączeniem firmy,

której staje się współwłaścicielem, we własny układ światowej obsługi i w swoją strategię eks-

pansji międzynarodowej, będzie preferował rozwiązania zapewniające mu jak najszersze kompe-

tencje decyzyjne. Kwestie te natomiast nie muszą być pierwszoplanowe dla tzw. inwestorów

pasywnych, np. funduszy emerytalnych, zainteresowanych lokatami uznawanymi za bezpieczne

finansowo.

Prywatyzacja Poczty Polskiej...

25

– wspólne zastosowanie oferty zamkniętej i otwartej, z reguły przy zało-

żeniu, że jedna z ofert czasowo wyprzedza drugą.

Uwzględniając konieczność kierowania się wieloma względami, niełatwo

jest dokonać wyboru rozwiązania najbardziej poprawnego. Kierując się przede

wszystkim poprawą efektywności funkcjonowania operatora pocztowego oraz

jak najwcześniejszym włączeniem go w zachodzący proces dzielenia światowe-

go rynku między najpotężniejszych operatorów, priorytet należałoby nadać

szukaniu silnego branżowego inwestora strategicznego. Jednak nie zawsze po-

zytywne doświadczenia, zwłaszcza natury społecznej, związane z przyjęciem

takiego rozwiązania mogą prowadzić do preferowania inwestorów pasywnych

i dopiero w późniejszym etapie skierowania oferty do inwestorów strategicz-

nych. Ten wariant spowalnia jednak rzeczywistą prywatyzację, może prowadzić

do „wypychania” firmy z rynku i nie sprzyjać pozyskaniu najbardziej pożąda-

nego inwestora strategicznego.

Dużą uwagę należy również poświęcić właściwemu przygotowaniu firmy

do planowanego procesu prywatyzacji, a zwłaszcza doskonaleniu jej struktury

organizacyjnej, zasobów osobowych i zasobów rzeczowych. Działania podej-

mowane przez narodowego operatora pocztowego wskazują, że radzi on sobie

stosunkowo dobrze z doskonaleniem dwóch pierwszych wymienionych czynni-

ków. Natomiast uzyskanie wyraźnej poprawy w zakresie zasobów rzeczowych

wymagałoby wsparcia ze strony państwa. Mimo trudnej sytuacji finansów pań-

stwa, należałoby rozważyć jednorazowe odczuwalne wzmocnienie finansowe

Poczty Polskiej przeznaczone na unowocześnienie jej bazy rzeczowej. Dobrym

rozwiązaniem wydaje się być przekazanie Poczcie Polskiej na ten cel części

akcji TP SA, z puli znajdującej się w posiadaniu Skarbu Państwa. Za takim

rozwiązaniem przemawiają następujące względy:

– wzmocnienie finansowe, służące zmodernizowaniu potencjału rzeczo-

wego Poczty Polskiej, pozwoli nie tylko poprawić jakość usług świad-

czonych społeczeństwu i gospodarce, ale także wynegocjować korzyst-

niejsze warunki sprzedaży firmy w przypadku jej prywatyzacji;

– Poczta Polska jest firmą strategiczną, która wyszła z deficytowości i ma

zdolność do opłacania swoich zobowiązań; wzmocnienie finansowe ta-

kiej firmy jest bardziej zasadne aniżeli firm znajdujących się w bardzo

Roman Czaplewski

26

słabej kondycji ekonomicznej i niepodejmujących działań racjonaliza-

cyjnych

;

– Poczta Polska oraz TP SA powstały z jednej firmy, która nakłady inwe-

stycyjne kierowała głównie na działalność telekomunikacyjną,

a segment pocztowy często traktowała wręcz marginesowo.

Wnioski

W dobie postępującej liberalizacji rynków usług pocztowych i zachodzą-

cych procesów globalizacyjnych, w programach rozwoju krajowego rynku

pocztowego trzeba rozważać m.in. ewentualną prywatyzację Poczty Polskiej.

Uwzględniając zachodzące przemiany, podstawowa kwestia przestaje się spro-

wadzać do tego, czy prywatyzować, lecz kiedy i jak.

Co do kwestii „kiedy prywatyzować”, dogłębnych rozważań wymaga

określenie najwłaściwszego momentu pozyskania inwestorów zewnętrznych.

W rozważaniach tych należałoby przede wszystkim uwzględniać tendencje

zachodzące na europejskim i światowym rynku pocztowym, zachowania konku-

rencji na krajowym rynku pocztowym i pozycję Poczty Polskiej na tym rynku,

jak też, oczywiście, stopień zaspokojenia popytu na usługi pocztowe zgłaszane-

go przez społeczeństwo i gospodarkę. Natomiast przygotowywanie firmy do

prywatyzacji powinno być podjęte jak najwcześniej

. Zastosowanie takiego

podejścia powinno sprzyjać ograniczeniu ewentualnych błędnych rozstrzygnięć

podejmowanych w dalszych fazach procedury prywatyzacyjnej.

Odnosząc się do kwestii, „jak prywatyzować”, wskazane wydaje się eta-

powe ograniczanie udziałów państwa w przedsiębiorstwie. Zarazem roztropne

wydaje się na początku pozostawienie w gestii państwa większościowego pa-

kietu akcji i dopiero w dalszych etapach – w przypadku pozytywnej oceny

przebiegu procesu – przejście do udziału mniejszościowego, zapewniającego

dominację nowym właścicielom.

9

W Polsce obserwuje się przydzielanie przez rząd pakietów akcji firm wcześniej sprywa-

tyzowanych przedsiębiorstwom państwowym, które nie płacą należnych podatków i nie podej-

mują działań służących poprawieniu tej sytuacji.

10

Etap przygotowania obejmuje wiele skomplikowanych i często czasochłonnych zadań,

w tym przekształcenie przedsiębiorstwa państwowego w formę charakterystyczną dla sektora

prywatnego, wycenę zasobów firmy, wstępną analizę grupy potencjalnych inwestorów.

Prywatyzacja Poczty Polskiej...

27

W referacie ujęto jedynie niektóre istotne zagadnienia, nie poruszając

np. kwestii

– kim będą nowi właściciele

,

– sposobu regulacji rynku pocztowego w sytuacji prywatyzacji operatora

dominującego

.

Jest jednak oczywiste, że w przypadku zdecydowania się na prywatyzację

pocztowego operatora narodowego wszystkie związane z nią zagadnienia będą

musiały być poddane dogłębnym analizom, by podejmowane w tym zakresie

działania uwzględniały interes Poczty Polskiej i całej gospodarki.

PRIVATIZATION OF THE POLISH POST AS A POSSIBLE EFFECT

OF LIBERALIZATION OF THE POST MARKET

Summary

In the time of increasing liberalization of the post markets and growing globaliza-

tion processes, the privatization of the national post operator should be considered as

one of the issues in the programs of national post market development. Taking into

consideration the occurring changes, the basic issue is not whether privatizing, but

when and how privatization should be done.

Regarding the issue „when to privatize”, the attention should be focused on find-

ing the most proper moment to gain an external investor. However in terms of „how to

privatize”, a successive limitation of state shares seems to be the best solution.

Translated by Maciej Czaplewski

11

Zdecydowanie

się na branżowego inwestora strategicznego wiązałoby się z pozyskaniem

innowacyjnych rozwiązań technicznych i zarządczych, obniżeniem kosztów marketingu, jak też

wzrostem stopnia koncentracji strony podażowej rynku pocztowego, co mogłoby być wykorzy-

stane dla utrudniania działalności konkurencji.

12

Kwestie te są skrupulatnie analizowane przez potencjalnych nowych właścicieli. Jednak

bliskie wstąpienie Polski w struktury Unii Europejskiej, wiążące się z koniecznością przestrzega-

nia unijnego prawodawstwa, powoduje, że potencjalny inwestor nie powinien dostrzegać w tym

obszarze większych zagrożeń, mając rozeznanie na temat planowanego sposobu regulacji euro-

pejskiego rynku pocztowego.

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

NR 392

EKONOMICZNE PROBLEMY ŁĄCZNOŚCI NR 6

2004

TERESA GĄDEK-HAWLENA

JOANNA HAWLENA

Akademia Ekonomiczna w Katowicach

ZEWNĘTRZNE UWARUNKOWANIA ROZWOJU

PUBLICZNEGO OPERATORA POCZTOWEGO

W POLSCE

Liczne przeobrażenia, dokonujące się na rynku usług pocztowych, podyk-

towane są zmianami w wielu obszarach życia społecznego i gospodarczego. Do

głównych czynników, wpływających na te przekształcenia, należy zaliczyć:

postępujący proces liberalizacji i globalizacji, rozwój nowoczesnych metod

komunikowania się oraz wzrastające wymagania nabywców usług pocztowych.

Czynniki te sprawiły, że najwięksi publiczni operatorzy pocztowi zarówno

w krajach Unii Europejskiej, jak i poza nią, podejmują wiele działań, których

zasadniczym celem jest utrzymanie dominującej pozycji na rynku usług pocz-

towych oraz dywersyfikacja działalności. Takie zachowania musi również prze-

jawiać polski publiczny operator pocztowy. Państwowe Przedsiębiorstwo Uży-

teczności Publicznej Poczta Polska powinno zatem wprowadzać zmiany, które

umożliwią rozwój usług, przynoszących wymierne korzyści ekonomiczne, oraz

wzrost konkurencyjności obecnie i przy całkowitej liberalizacji rynku.

Teresa Gądek-Hawlena, Joanna Hawlena

30

1. Warunki zewnętrzne funkcjonowania przedsiębiorstwa

Wprowadzanie przez publicznego operatora jakichkolwiek zmian związa-

ne jest z analizą wielu czynników, które w istotny sposób mogą wpłynąć na

jego rozwój lub spowodować stagnację. Na przekształcenia przedsiębiorstwa

znacząco wpływa jego otoczenie zewnętrzne. Otoczenie przedsiębiorstwa naj-

częściej jest dzielone na

– makrootoczenie (odnoszące się do wszystkich podmiotów),

– otoczenie konkurencyjne odnoszące się do sektora (branży)

.

Makrootoczenie stanowi określony układ szans i zagrożeń dla wszystkich

przedsiębiorstw działających na danym rynku. Wśród podstawowych elemen-

tów makrootoczenia wymienia się:

1. Otoczenie ekonomiczne określone przez poziom takich wskaźników,

jak PKB, dochody realne ludności, stopa inflacji, podatki, ulgi, cła, stopa pro-

centowa, trendy gospodarcze, udział sektorów w tworzeniu PKB, tempo rozwo-

ju branż, dewaluacja, aprecjacja walut, kursy wymiany walut, poziom koncen-

tracji (własności, produkcji), kontrola płac i cen, saldo budżetu państwa, handlu

zagranicznego, bilansu płatniczego itp.

2. Otoczenie demograficzne obejmuje liczbę oraz strukturę wieku i płci

ludności, rozmieszczenie, tendencje migracyjne, rynek pracy i stopę bezrobocia,

strukturę etniczną oraz strukturę gospodarstw domowych.

3. Otoczenie techniczno-technologiczne jest określane przez innowacje,

patenty, licencje, automatyzację, komputeryzację, poziom wydatków na B + R,

normy jakościowe i standardy, nowoczesne systemy i techniki telekomunika-

cyjne, zastosowanie mikroprocesorów i Internetu.

4. Otoczenie prawne to ustawodawstwo, przepisy wykonawcze oraz egze-

kucja prawa. Istotny jest w tym przypadku stopień eliminacji barier w wymianie

międzynarodowej, możliwość tworzenia fuzji i przejmowania przedsiębiorstw

poprzez wykupywanie akcji i udziałów, zasady swobodnej konkurencji, pomoc

państwa, zamówienia publiczne, regulacje dotyczące znaku towarowego, usta-

wy podatkowe, a także gwarancje finansowe.

1

Rozwój przedsiębiorstwa. Modele, czynniki, strategie. Red. M. Białasiewicz. WNUS,

Szczecin 2002, s. 61.

Zewnętrzne uwarunkowania rozwoju publicznego operatora...

31

5. Otoczenie społeczno-kulturowe obejmuje religię, tradycję, style życia,

systemy wartości, zwyczaje, normy społeczne, język oraz strukturę zatrudnienia

i edukację.

6. Otoczenie ekologiczne odzwierciedla stan środowiska naturalnego,

zdrowia ludzkiego i racjonalne wykorzystanie zasobów naturalnych. Obowiązu-

ją w tym zakresie standardy zapewnienia czystości powietrza, oszczędności

energii w gospodarstwach domowych i pojazdach mechanicznych, oznakowania

produktów sprzyjających ochronie środowiska, opakowań produktów, kontroli

jakości wody, kontroli importu dóbr mogących stanowić zagrożenie ekologicz-

ne

.

Otoczenie konkurencyjne stanowią natomiast wszystkie podmioty gospo-

darcze mające z przedsiębiorstwami powiązania konkurencyjne lub kooperacyj-

ne. Najważniejszymi składnikami otoczenia konkurencyjnego są dostawcy,

nabywcy, aktualni i potencjalni konkurenci. Otoczenie to bezpośrednio wpływa

na przedsiębiorstwo i może się przyczyniać do jego rozwoju.

Osiągnięcie przez publicznego operatora pocztowego pożądanego efektu

wiąże się z jednej strony z dostosowywaniem się do zmieniających się warun-

ków w otoczeniu, a z drugiej – wpływaniem na nie.

2. Analiza makrootoczenia publicznego operatora pocztowego

Dla każdego przedsiębiorstwa ważne są różnego rodzaju regulacje prawne,

które określają zasady prowadzenia działalności. Znaczenie tych regulacji wy-

nika z obowiązku ich uwzględniania i stosowania

. Działalność publicznego

operatora pocztowego na rynku stanowi przykład oddziaływania państwa na

procesy rynkowe oraz bezpośredniego wpływu na kształt organizacyjny i struk-

turę podaży. Zgodnie z uregulowaniami ustawowymi, państwo nakłada na

przedsiębiorstwo szczególne obowiązki oraz chroni jego działalność, sankcjo-

nując wyłączność na świadczenie wszystkich lub części usług pocztowych

.

2

Konkurencyjność przedsiębiorstw – nowe podejście. Red. E. Skawińska. PWN, Warsza-

wa–Poznań 2002, s. 60.

3

H.

Adamkiewicz-Drwiłło: Uwarunkowania konkurencyjności przedsiębiorstwa. PWN,

Warszawa 2002, s. 170.

4

A.

Panasiuk:

Doskonalenie jakości usług jako instrument przystosowania Poczty Polskiej

do potrzeb rynku. WNUS, Szczecin 1999, s. 79.

Teresa Gądek-Hawlena, Joanna Hawlena

32

Zasadnicze znaczenie w funkcjonowaniu rynku usług pocztowych, w tym

ppup Poczta Polska, ma ustawa Prawo pocztowe z 12 czerwca 2003 r.

Ustawa

ta zapewnia publicznemu operatorowi pocztowemu wyłączność na świadczenie

takich usług, jak

– przyjmowanie, przemieszczanie i doręczanie w obrocie krajowym:

przesyłek z korespondencją, przesyłek reklamowych, przesyłek innych

niż korespondencja i reklamowe, nadanych w sposób uniemożliwiający

sprawdzenie zawartości, o masie nieprzekraczającej granicy wagowej

350 g,

– przyjmowanie, przemieszczanie i doręczanie w obrocie zagranicznym

przesyłek o masie nieprzekraczającej granicy wagowej 350 g,

– przyjmowanie i doręczanie w obrocie krajowym i zagranicznym prze-

syłek z korespondencją, o ile w procesie przyjmowania lub doręczania

stają się one przesyłkami o masie nieprzekraczającej granicy wagowej

350 g,

– realizowanie przekazów pocztowych w obrocie krajowym i zagranicz-

nym,

– przyjmowanie, przemieszczanie i doręczanie w obrocie zagranicznym

przesyłek o masie nieprzekraczającej granicy wagowej 350 g,

– przyjmowanie i doręczanie w obrocie krajowym i zagranicznym prze-

syłek z korespondencją, o ile w procesie przyjmowania lub doręczania

stają się one przesyłkami o masie nieprzekraczającej granicy wagowej

350 g,

– realizowanie przekazów pocztowych w obrocie krajowym i zagranicz-

nym.

Kolejnym bardzo ważnym elementem jest otoczenie techniczno-techno-

logiczne. Szczególne znaczenie w tym obszarze mają przemiany dokonujące się

w obszarze usług związanych z nowoczesnymi metodami komunikowania się

oraz przekształcenia dokonywane przez wiodących narodowych operatorów

pocztowych. Rozwój technologii sieci komputerowych i integracja technologii

telekomunikacyjnych sprzyjają tworzeniu dziedziny zwanej teleinformatyką

(IT). Technologie tego typu są wykorzystywane coraz szerzej we wszystkich

dziedzinach życia gospodarczego i społecznego. W ostatnich latach, pod wpły-

wem gwałtownego postępu technologicznego w IT oraz demonopolizacji rynku

5

Zob.

Ustawa Prawo pocztowe z 12 czerwca 2003. DzU 2003, nr 130, poz. 1188.

Zewnętrzne uwarunkowania rozwoju publicznego operatora...

33

telekomunikacyjnego, obserwowany jest spadek kosztów transmisji informacji.

To, z kolei, spowodowało radykalną zmianę filozofii, kultury i zasad organiza-

cji pracy, szczególnie wśród publicznych operatorów pocztowych. Wdrożenie

technologii teleinformatycznych przez publicznych operatorów pocztowych

przyczynia się do

– technologicznego udoskonalenia dotychczasowych procesów realizacji

usług (np. zmniejszenie pracochłonności, zwiększenie niezawodności

i szybkości procesu realizacji),

– tworzenia wartości dodanej do tradycyjnych usług pocztowych,

– tworzenia zupełnie nowych usług – wychodzenie z podażą usług poza

sektor pocztowy, np. poprzez usługi informacyjne, e-commerce

.

Obserwacja otoczenia technologicznego oznacza dla publicznego operato-

ra pocztowego szansę, zwłaszcza gdy musi on szybko reagować na zmiany do-

konujące się na rynku usług pocztowych. Sygnały generowane przez otoczenie

mogą wręcz decydować o losach ppup Poczta Polska. Znaczące przyspieszenie

we wdrażaniu nowoczesnych technologii radykalnie zmieniło sytuację narodo-

wych operatorów pocztowych w innych krajach, jak i zachowania społe-

czeństw.

Specyficzną cechą otoczenia technologicznego jest szybkość zachodzą-

cych w nim zmian. W porównaniu z trendami w otoczeniu społecznym zmiany

te zachodzą kilkakrotnie szybciej. Coraz trudniejsze staje się monitorowanie

i identyfikacja kierunku tych zmian, nie wystarczy bowiem obserwacja trendów

w technologii w jednej konkretnej dziedzinie, regionie czy kraju. Osiągnięcie

pożądanego efektu wymaga obserwacji rozwoju technologicznego w skali

ogólnoświatowej. Niedostateczne zainteresowanie sektorem technologicznym,

nienadążanie za zmianami technologicznymi może być przyczyną zacofania

publicznego operatora pocztowego

.

Obecny postęp w technice, technologii i organizacji stwarza ppup Poczta

Polska zupełnie nowe możliwości rozwiązywania takich kluczowych proble-

mów, jak kształtowanie nowych usług, stosowanie efektywnych sposobów ob-

sługi klienta, intensyfikacja działań marketingowych, przezwyciężanie barier

6

J.

Rawłuszko: Uwarunkowania efektywnego wdrażania teleinformatyki w sektorze pocz-

towym. VI Sympozjum Poczty Polskiej nt. Logistyka teleinformatyczna nowym obliczem poczty.

Szczecin 1999, s. 55.

7

Por.

Rozwój przedsiębiorstwa..., s. 68–69.

Teresa Gądek-Hawlena, Joanna Hawlena

34

związanych z pozyskiwaniem, gromadzeniem i przetwarzaniem informacji nie-

zbędnych do skutecznego zarządzania przedsiębiorstwem.

Analiza otoczenia technologicznego publicznego operatora pocztowego

wymaga odpowiedzi na następujące pytania:

– Jaki wpływ może mieć przewidywany rozwój technologiczny na koszty

usług pocztowych i jakie środki wówczas zastosować?

– Jakie zmiany technologiczne i w jakich dziedzinach mogłyby zaktywi-

zować popyt na usługi pocztowe?

– Jakie korzyści można osiągnąć przez zastosowanie nowej technologii?

– Jakich kwalifikacji wymaga wdrożenie nowej technologii?

– Jakie sektory technologiczne mogą zagrozić dziedzinie aktywności

przedsiębiorstwa?

– Kiedy może nastąpić przełom technologiczny zmieniający rynek usług

pocztowych i jakie środki należy wówczas zastosować

?

Obserwacja otoczenia technologicznego pozwala na zwiększenie szans

przetrwania publicznego operatora pocztowego oraz wprowadzenie innowacji,

umożliwiających przedsiębiorstwu poprawę jego efektywności i dalszy rozwój.

Znaczący wpływ na rozwój ppup Poczta Polska wywiera sytuacja gospo-

darcza państwa. Kondycja otoczenia ekonomicznego stwarza przedsiębiorstwu

zarówno szanse, jak i zagrożenia. Stan gospodarki determinuje zachowanie

przedsiębiorstwa o charakterze długofalowym i operacyjnym, dlatego deskryp-

tory charakteryzujące aktualny i przyszły stan gospodarki są dla przedsiębior-

stwa jednymi z najistotniejszych zmiennych

.

W obecnym stanie spowolnienia polskiej gospodarki oraz radykalnych

cięć wydatków państwa publiczny operator pocztowy ma coraz mniejsze szanse

na dotacje działalności inwestycyjnej. Trudne jest także uzyskanie gwarancji

rządowych dla zabezpieczenia kredytów komercyjnych. Czynniki te stanowią

dla przedsiębiorstwa barierę w jego rozwoju. W porównaniu jednak z innymi

przedsiębiorstwami ppup Poczta Polska jest w korzystniejszej sytuacji, gdyż jej

działalność inwestycyjna jest dofinansowywana ze środków budżetowych, poza

tym ma prawny monopol na część usług oraz zerową stawkę podatku VAT

na

8

A.

Pomykalski:

Zarządzanie innowacjami. PWN, Warszawa–Łódź 2001,

s. 57.

9

Rozwój przedsiębiorstwa. Modele, czynniki, strategie. Red. M. Białasiewicz. WNUS,

Szczecin 2002, s. 63.

10

Klasyfikacja usług według PKWiU ze stawkami podatku VAT. Stan prawny na 1 stycznia

2002. Ekspert. Wydawnictwo i Doradztwo, Wrocław 2002, s. 173–174.

Zewnętrzne uwarunkowania rozwoju publicznego operatora...

35

usługi powszechne oraz część usług kurierskich

. Ponadto przedsiębiorstwo

może wprowadzać innowacje, które nie wymagają wielkich nakładów inwesty-

cyjnych, np. reorganizacja placówek pocztowych, likwidacja urzędów poczto-

wych czy wprowadzanie franchisingu.

3. Możliwości rozwoju państwowego przedsiębiorstwa użyteczności pub-

licznej w aspekcie otoczenia konkurencyjnego

Warunki funkcjonowania publicznego operatora pocztowego na rynku

wyznaczają m.in. nabywcy usług. W efekcie przekształceń gospodarczych

i społecznych zmieniają się także zachowania konsumentów. Dotyczy to stylu

życia i postaw konsumenckich, cech konsumentów, potrzeb, popytu i preferen-

cji. Zmienia się rola konsumentów jako uczestników rynku generujących prze-

miany

.

Transformacja społeczeństwa przemysłowego w społeczeństwo informa-

cyjne wpływa na wzrost wymagań stawianych przez klientów w stosunku do

usług oferowanych przez publicznego operatora pocztowego. Często żądania te

są związane z postępem technicznym, wymuszającym poszerzenie dotychcza-

sowego asortymentu usług świadczonych przez przedsiębiorstwo o nowe usługi,

których realizacja wymaga użycia nowoczesnych technologii. Zmiany zacho-

wań konsumentów powinny stanowić przedmiot zainteresowania przedsiębior-

stwa i znajdować odzwierciedlenie w jego działaniach. Przedsiębiorstwo po-

winno znać klienta, jego potrzeby, zachowania i tendencje do ich zmian. Aby

poznać te wszystkie potrzeby, powinno dokonywać ciągłych badań otoczenia.

W szczególności powinny one dotyczyć:

– prawidłowości kształtowania się zapotrzebowania na usługi zastrzeżone

dla ppup Poczta Polska oraz usługi świadczone razem z innymi pod-

miotami (np. usługi kurierskie, bankowe),

– zmieniających się preferencji nabywców usług pocztowych indywidu-

alnych i instytucjonalnych,

11

Tylko usługi kurierskie pocztowe wielofunkcyjne oraz pozostałe usługi kurierskie są

opodatkowane 22-procentową stawką VAT.

12

D.

Rucińska: Marketingowe kształtowanie rynku usług transportowych. Wyd. Uniwersy-

tetu Gdańskiego, Gdańsk 2001, s. 81–82.

Teresa Gądek-Hawlena, Joanna Hawlena

36

– struktury ilościowej i rodzajowej nabywców indywidualnych i instytu-

cjonalnych.

Ciągłe prowadzenie analiz i dostosowywanie oferty usługowej do potrzeb

powinno wpłynąć na dalszy wzrost zainteresowania usługami operatora, a co za

tym idzie – do osiągania coraz lepszych wyników finansowych i pozycji na

rynku. Warto zaznaczyć, iż ppup Poczta Polska cieszy się dużym zaufaniem

wśród klientów. Z badań przeprowadzonych przez Pracownię Badań Społecz-

nych wynika, że przedsiębiorstwo znajduje się na drugim miejscu, pod wzglę-

dem pozytywnych ocen dotyczących działalności, wśród instytucji publicznych

i firm

.

Wyniki przeprowadzonych badań powinny stanowić istotny bodziec do

dalszych działań związanych z rozwojem asortymentu usług oraz poprawą jako-

ści obsługi klienta. Wprowadzanie nowych usług, w tym opartych na nowocze-

snych technologiach, oraz ich dywersyfikacja przyczyniłyby się do wzmocnie-

nia pozycji publicznego operatora pocztowego na rynku.

Coraz większą rolę wśród otoczenia publicznego operatora pocztowego

należy przypisać konkurencji. Kształtowanie podaży przez publicznego opera-

tora pocztowego w segmencie usług kurierskich pozostaje w ścisłym związku

z funkcjonowaniem podmiotów konkurujących. W Polsce pierwsze firmy ku-

rierskie zaczęły funkcjonować na przełomie lat osiemdziesiątych i dziewięć-

dziesiątych. Wynikało to głównie z otwarcia granic i wchodzenia na nasz rynek

firm zagranicznych

. Do roku 2001 wszystkie firmy kurierskie, chcące prowa-

dzić swoją działalność, musiały się ubiegać o koncesje na wykonywanie tego

typu usług. Od 1 lipca 2001 wymagane jest zezwolenie

, wydawane przez mi-

nistra infrastruktury, a konkretnie Urząd Regulacji Telekomunikacji i Poczty.

Obecnie w Polsce działa ponad 40 firm o zasięgu lokalnym, krajowym i mię-

dzynarodowym.

13

J.

Kliś, T.J. Żółciński: Polacy ufają sprawnie działającym instytucjom. „Poczta Polska”

2003, nr 36, s. 15.

14

T.

Gądek: Perspektywy rozwoju rynku usług kurierskich w Polsce w świetle konkurencji.

W: Liberalizacja i konkurencja na rynku transportowym w Europie. Red. S. Dziadek, M. Micha-

łowska. Wyd. Akademii Ekonomicznej, Katowice 2000, s. 85.

15

Działalność gospodarczą w obszarze usług pocztowych wykonują przedsiębiorstwa na

podstawie zezwolenia wydawanego przez ministra infrastruktury po uprzednim spełnieniu wy-

mogów określonych ustawą oraz przedsiębiorstwa nieposiadające zezwolenia w zakresie określo-

nym ustawą. Zob. Ustawa z 23 listopada 1990 o łączności (tekst jednolity), ostatnia nowelizacja:

7 czerwca 2001 r. DzU nr 67, poz. 678.

Zewnętrzne uwarunkowania rozwoju publicznego operatora...

37

Firmy krajowe oraz międzynarodowe konkurują z publicznym operatorem

pocztowym. Konkurencja ta ma charakter bezpośredni lub substytucyjny

.

Konkurencja bezpośrednia polega na oferowaniu przez różnych dostawców

tego samego typu produktów (np. usługi kurierskie)

. Natomiast konkurencja

substytucyjna polega na oferowaniu przez różne podmioty usług alternatyw-

nych (np. faks, e-mail) zamiast przesyłki. Charakterystykę poszczególnych

usług świadczonych przez ppup Poczta Polska i jej konkurentów prezentuje

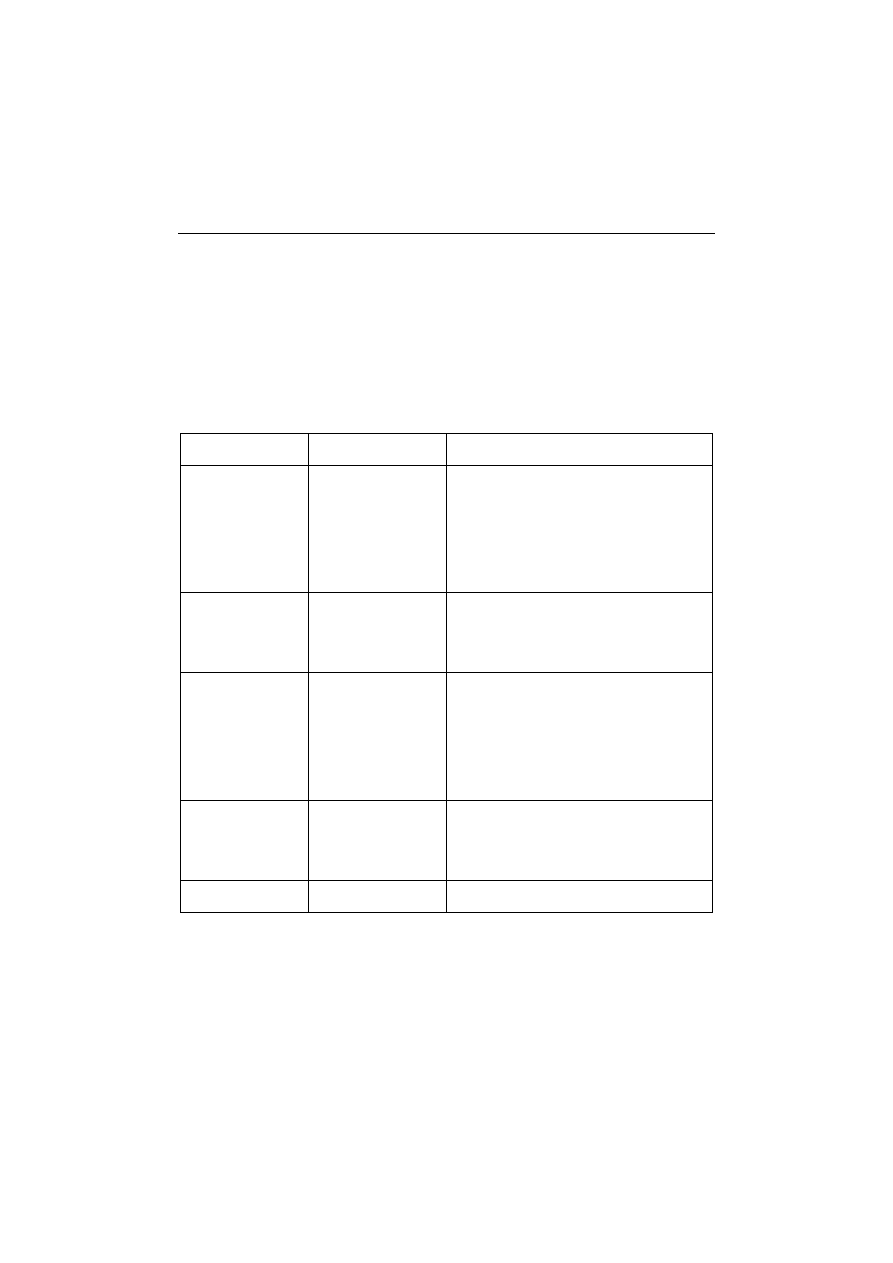

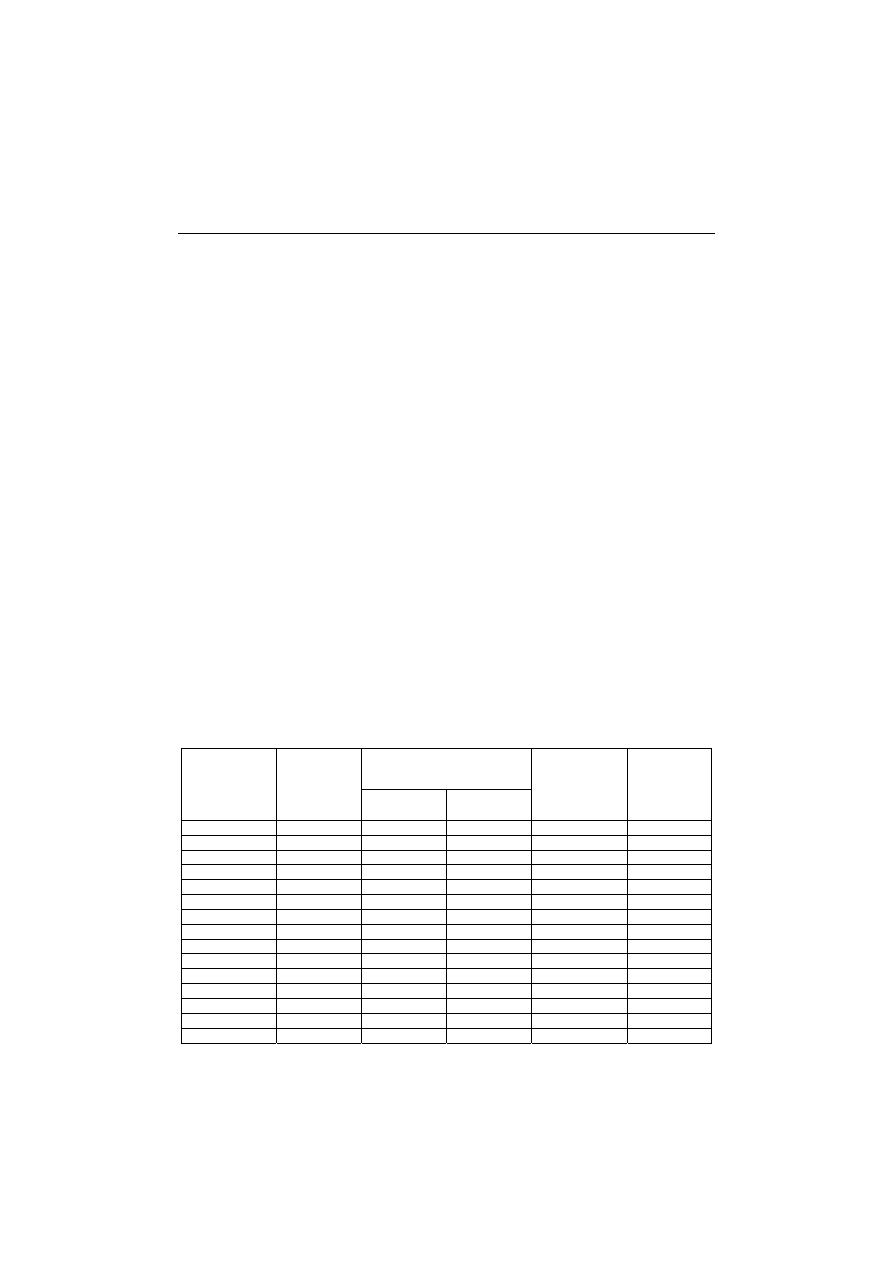

tabela 1.

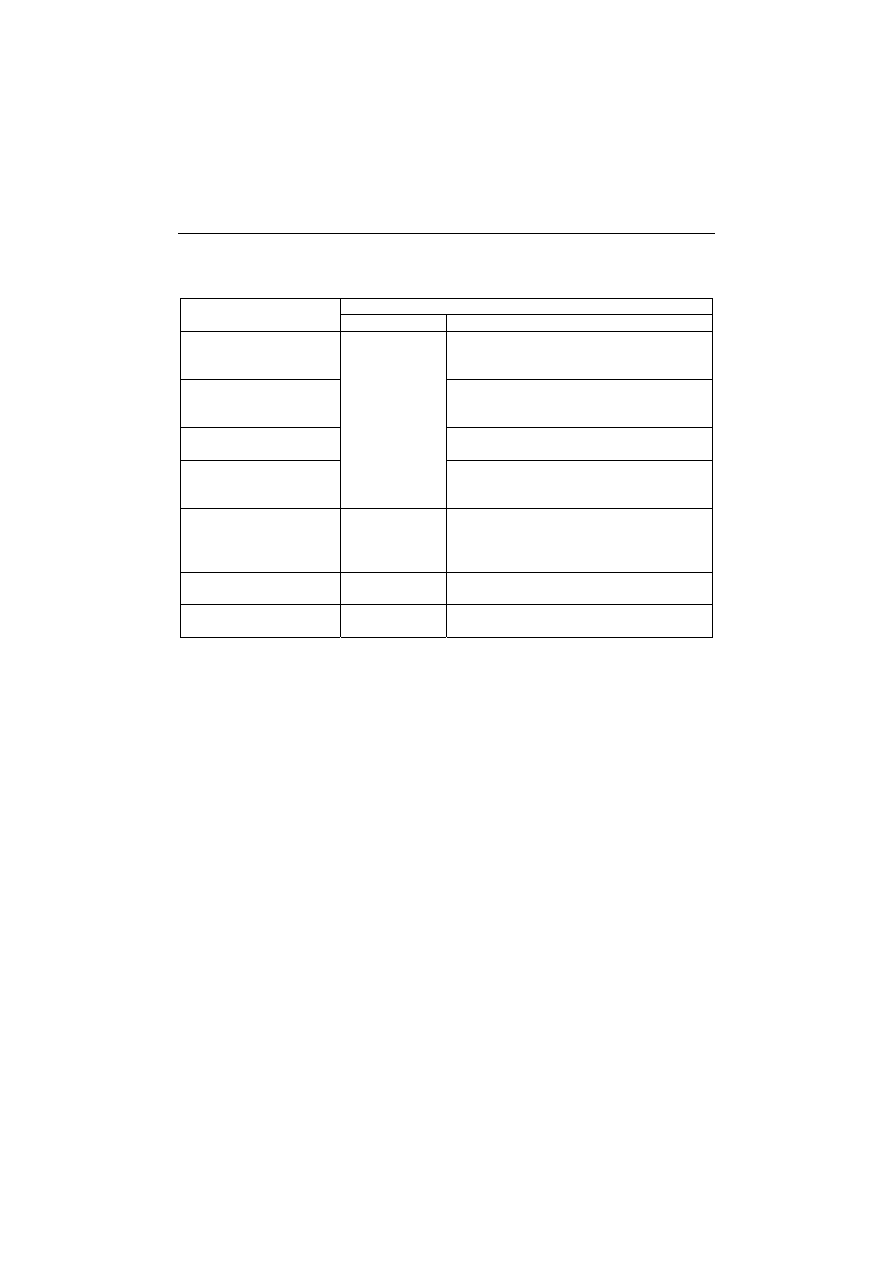

Rozpatrując przedstawione w tabeli 1 usługi świadczone przez ppup Pocz-

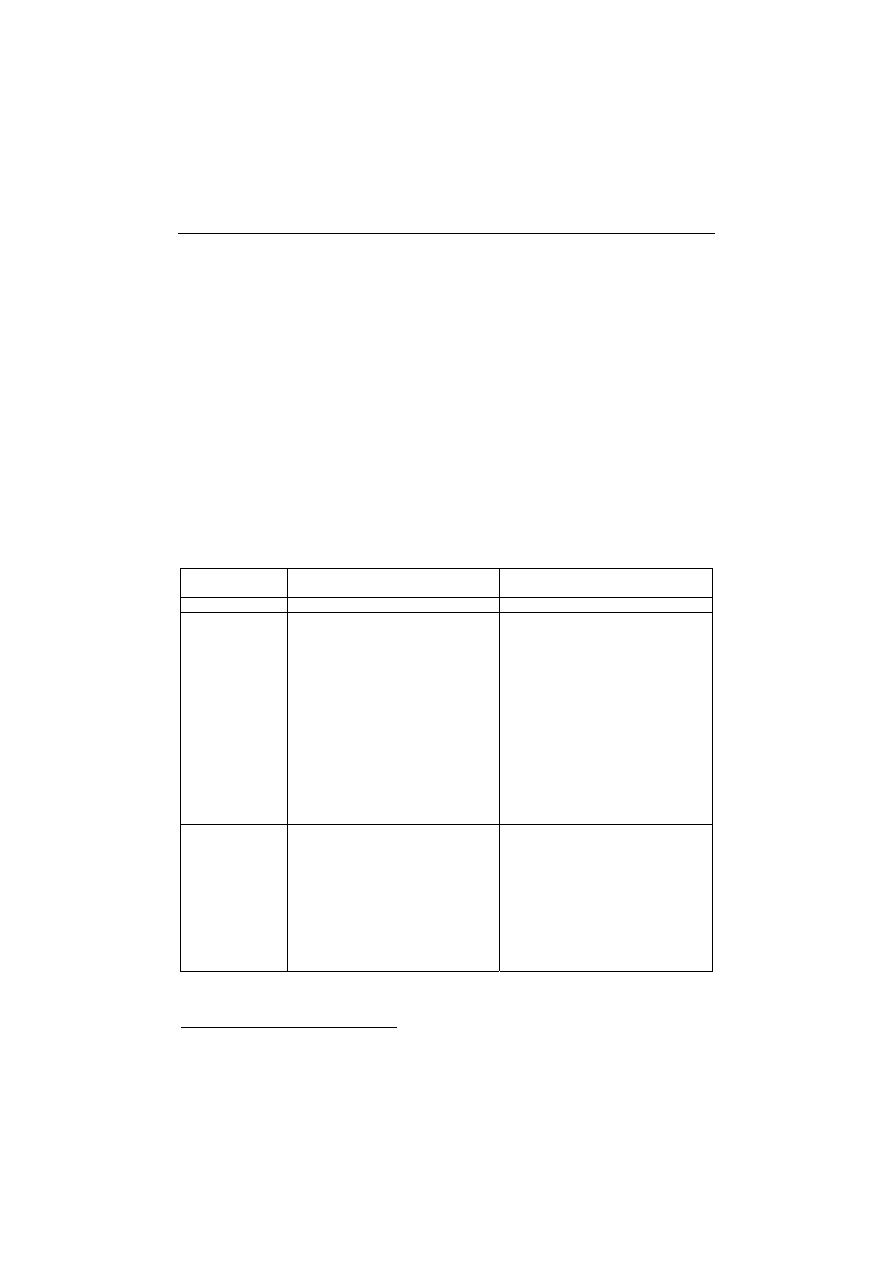

ta Polska i jej konkurentów, można zauważyć, iż liczba podmiotów konkurują-

cych z publicznym operatorem pocztowym w Polsce jest znaczna. Przystąpienie

Polski do Unii Europejskiej spowoduje dalszy jej rozwój. Ponadto pojawią się

jeszcze publiczni operatorzy pocztowi, którzy już obecnie poprzez spółki zależ-

ne świadczą usługi na rynku usług kurierskich, np. „Szybka Paczka”. Podmioty

bezpośrednio konkurujące z narodowym operatorem mają duży potencjał usłu-

gowy oraz wprowadzają wiele innowacji. Dla przykładu, firma United Parcel

Serwice podjęła wiele inwestycji w Polsce, m.in. uruchomienie połączenia czar-

terowego z centralną sortownią w Kolonii, budowę sieci biur na terenie Polski,

uruchomienie sieci „Line Haul”, czyli wahadłowych połączeń samochodowych

z głównymi miastami Polski, otwarcie nowego terminalu o powierzchni 3000

m

2

(dawny dworzec lotniczy krajowy), uruchomienie centralnej sortowni w

Krośniewicach, na przecięciu dróg wschód–zachód, północ–południe, w celu

usprawnienia operacji na terenie kraju, nawiązanie współpracy z pięcioma naj-

większymi kompaniami muzycznymi (Pomaton EMI, Warner Music, Sony Mu-

sic, BMG i Universal Music), co umożliwia kontrolę przewozów ponad 90%

wszystkich płyt i kaset, wprowadzenie Boeinga 727 na regularnej trasie z War-

szawy do Kolonii, otwarcie połączenia lotniczego z Warszawy z lotniskiem

Pyrzowice koło Katowic. UPS przejmuje 100% udziałów w PPS Polkurier.

Tabela 1

16

S.

Dziadek:

Konkurencja Poczty Polskiej na rynku usług, a procesy integracyjne. Mate-

riały na konferencję naukową nt. Obszary restrukturyzacji polskiej łączności w aspekcie wymo-

gów integracyjnych z Unią Europejską. Szczecin–Pobierowo 1999, s. 36.

17

A.

Frymus:

Strategie konkurowania na rynku usług pocztowych i wprowadzania nowych

usług. VII Sympozjum Poczty Polskiej nt. Strategiczne aspekty zarządzania Pocztą Polską.

Szczecin 2000, s. 261.

Teresa Gądek-Hawlena, Joanna Hawlena

38

Usługi świadczone przez ppup Poczta Polska i jej konkurentów

Formy konkurencji

Usługi publicznego

operatora pocztowego

pośrednia bezpośrednia

listy urzędy skarbowe, spółdzielnie mieszkaniowe,

urzędy gminy zlecające doręczanie przesyłek

własnym pracownikom

druki bezadresowe

roznoszenie przez „drukoszy” – młodzież

szkolną, emerytów, pracowników dystrybuto-

rów

kartki pocztowe

roznoszenie przez pracowników lub inne oso-

by

EMS-Pocztex,

listy dworcowe,

paczki pocztowe

telefon – TP SA,

Era GSM, Plus

GSM, faks, Inter-

net, e-mail

konkurencyjne usługi kurierskie: DHL, TNT,

„Szybka Paczka”

samochodowa obsługa

utargów

brak

konkurencyjne firmy ochroniarskie, oferujące

usługi ochrony mienia, monitoring obiektów,

konwojowanie wycieczek, konwojowanie war-

tości pieniężnych

przekazy pocztowe, wpłaty

na rachunki bankowe

brak banki

oferujące przelew gotówki na konto

prenumerata i kolportaż

prasy

brak

rynek opanowany przez dystrybutorów: Jard

Press Kolporter, Ruch SA

Źródło: A. Frymus: op.cit.

Firma kurierska „Szybka Paczka” Sp. z o.o. działa na rynku polskim od

1998 roku, oferując firmom i instytucjom przewóz paczek w systemie „od drzwi

do drzwi” na terenie Polski. Jako udziałowiec stowarzyszenia General Percel

współpracuje z kilkudziesięcioma doświadczonymi przedsiębiorstwami w całej

Europie, co umożliwia sprawną obsługę przesyłek do 26 krajów Europy. Od

marca 2001 r. udziałowcem „Szybkiej Paczki” jest General Logistics Systems

International Holding B.V. Firma „Szybka Paczka” zatrudnia obecnie ponad

250 osób, ma dobrze rozwiniętą sieć 22 filii rozmieszczonych w całej Polsce

oraz nowoczesną flotę dostawczych samochodów, które gwarantują szybkie i

bezpieczne dostarczenie paczek. Szeroki wachlarz usług dodatkowych związa-

nych z przewozem paczek sprawia, iż „Szybka Paczka” proponuje swoim klien-

tom wysoki standard świadczonych usług. Nowoczesne rozwiązania informa-

tyczne pozwalają nadawać każdej paczce indywidualny numer, a dzięki stronom

www klienci mają możliwości śledzenia drogi przesyłki. Doświadczony zespół

pracowników przedsiębiorstwa wspomagany przez nowoczesne technologie,

Zewnętrzne uwarunkowania rozwoju publicznego operatora...

39

pozwalające śledzić drogę przesyłki, gwarantuje wysoką jakość świadczonych

usług.

Przedstawicielstwa obcych poczt i firm kurierskich, dzięki inwestycjom,

starają się jak najlepiej przygotować do otwarcia polskiego rynku usług pocz-

towych. Sytuacja ta jest z jednej strony niekorzystna dla rozwoju ppup Poczta

Polska, gdyż przedsiębiorstwo to będzie musiało konkurować z lepiej przygo-

towanymi i silniejszymi podmiotami, z drugiej jednak strony powinno to być

wyzwaniem dla wprowadzenia wielu zmian, mogących przynieść wymierne

korzyści. Wprowadzanie zmian o charakterze rozwojowym przez ppup Poczta

Polska powinno zostać poprzedzone badaniami. W badaniu konkurencji należy

uwzględnić następujące pytania:

– Jacy są główni konkurenci na rynku?

– Jak zmienia się ich pozycja?

– Jakie mają strategie i zamierzenia?

– Jakie proponują usługi z punktu widzenia jakości i ceny?

– Jaką posiadają sieć dystrybucji oraz system promocji?

– Jakie są ich słabe i mocne strony?

Badaniami tymi należy objąć konkurencję bezpośrednią, sprzedawców

usług substytucyjnych oraz konkurencję potencjalną. Obecne otoczenie konku-

rencyjne, zwłaszcza w segmencie usług zastrzeżonych dla ppup Poczta Polska,

powinno stanowić dla przedsiębiorstwa silny bodziec do wprowadzania zmian.

Posiadanie przez przedsiębiorstwo monopolu na część usług powszechnych daje

mu poczucie pewności na rynku, a tym samym powinno inspirować go do po-

dejmowania działań, które wpłynęłyby na wzrost konkurencyjności jego usług.

Podsumowując, należy stwierdzić, iż otoczenie zewnętrzne publicznego

operatora pocztowego w Polsce silnie oddziałuje na jego rozwój. Szczególne

znaczenie należy przypisać regulacjom prawnym, zmianom technologicznym,

kondycji gospodarczej Polski, a przede wszystkim rozwijającej się konkurencji

i klientom. Osiągnięcie właściwych efektów przez przedsiębiorstwo wiąże się

z ciągłą obserwacją zmieniającego się otoczenia oraz szybkiego wykorzystywa-

nia pojawiających się szans.

18

Podstawy marketingu. Red. J. Pidnakiewicz. Oficyna Wydawnicza Szkoły Głównej

Handlowej, Warszawa 1997, s. 37.

Teresa Gądek-Hawlena, Joanna Hawlena

40

THE ROLE OF OUTSIDE FACTORS INFLUENCES

ON THE GROWTH OF POSTAL PUBLIC OPERATOR

Summary

The article presents the role of outside factors influences of the growth of postal

public operator. The outside factors as following:

– public regulation and low,

– economic condition,

– technology changes,

– customers and their needs,

–

competition on the postal market.

Translated by Teresa Gądek-Hawlena

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

NR 392

EKONOMICZNE PROBLEMY ŁĄCZNOŚCI NR 6

2004

ALEKSANDER PANASIUK

Uniwersytet Szczeciński

MIEJSCE POCZTY NA RYNKU POŚREDNICTWA SPRZEDAŻY

I ORGANIZACJI TURYSTYKI

Wprowadzenie

Rozwój działalności usługowej (wraz z procesami liberalizacji, a zwłasz-

cza deregulacji rynku, globalizacji gospodarki i integracji europejskiej) na ryn-

ku pocztowym oraz aktywna polityka marketingowa operatorów pocztowych

kreują pocztę jako istotny podmiot pośredniczący w systemie dystrybucji towa-

rów, usług i informacji. Poczta zajmuje nowe miejsce w systemie społeczno-

-gospodarczym. Działalność podstawowa w zakresie przesyłu korespondencji

(informacji), dóbr rzeczowych i wartości nominalnych rozszerzana jest dzięki

najbardziej rozwiniętej sieci usługowej o nowe formy aktywności rynkowej,

wychodzącej naprzeciw potrzebom konsumentów (dystrybucja towarów, usługi

finansowo-ubezpieczeniowe, reklama, Internet).

Poczta jako sektor gospodarki stała się podmiotem pośrednictwa

na ryn-

ku, ważnym ogniwem łańcucha dystrybucji oraz szczególnym (swoistym) ope-

1

Przez

pojęcie podmiot pośrednictwa (pośrednik) w ujęciu przedmiotowym rozumiane

jest każde ogniwo pośrednie między producentem a końcowym klientem, w ujęciu podmiotowym

jest to natomiast osoba fizyczna lub prawna przejmująca lub pomagająca w przesuwaniu prawa

własności do produktu na jego drodze od producenta do finalnego nabywcy. Zob. Logistyka

dystrybucji. Red. K. Rutkowski. Difin, Warszawa 2001, s. 17; A. Czubała: Dystrybucja produk-

tów. PWE, Warszawa 1996, s. 174.

Aleksander Panasiuk

42

ratorem logistycznym

. Użycie pojęcia pośrednictwo (pośrednik) wykracza

poza zakres używany w teorii marketingu i logistyki. Wynika to zwłaszcza

z charakteru usługowego poczty, to jest przede wszystkim z tworzenia więzi

pomiędzy nadawcą informacji a jego odbiorcą, a także innych form więzi ryn-

kowych lub konkretnych świadczeń, w których poczta występuje w roli prze-

kaźnika.

Przedmiotem pośrednictwa są:

a) w obszarze tradycyjnie uznawanym jako pocztowy:

– informacja (przesyłana w formie pisemnej),

– dobra rzeczowe niebędące towarami,

– wartości nominalne (zwłaszcza pieniężne);

b) w obszarze powiązanym z pocztą:

– świadczenia w imieniu banków,

– świadczenia w imieniu instytucji emerytalnych i rentowych,

– świadczenia w imieniu lub na rzecz operatorów telekomunikacyjnych;

c) w obszarze, w którym poczta uzyskuje znaczącą pozycję rynkową:

– informacja przesyłana drogą elektroniczną,

– towary, czyli dobra posiadające wartość handlową,

– usługi licencyjne,

– usługi reklamowe (marketing bezpośredni),

– usługi bankowe,