dr hab. Grzegorz Gołębiowski

Wskaźniki rentowności –

stopy zwrotu z inwestycji

ROI

ROI

= ROE

ROI

= ROA

ROI

= ROS

Return On Investments

Equity:

Kapitał własny

Assets:

aktywa

Sales:

sprzedaż

?

dr hab. Grzegorz Gołębiowski

Kapitał własny

Nie ma definicji kapitału własnego według UR – można go rozumieć jako część pasywów odpowiadającą

kwotowo wartości aktywów netto.

Według MSR/MSSF kapitał własny to udział posiadany w aktywach przedsiębiorstwa po odjęciu wszystkich

zobowiązań.

32

Kapitał (fundusz) podstawowy

Należne wpłaty na kapitał podstawowy (wielkość ujemna)

Udziały (akcje) własne (wielkość ujemna)

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktualizacji wyceny

Pozostałe kapitały (fundusze) rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpis z zysku netto w ciągu roku obrotowego (wielkość ujemna)

dr hab. Grzegorz Gołębiowski

PRZYKŁADOWE

FRAGMENTY RAPORTÓW

SPÓŁEK Z KOMENTARZEM

DOTYCZĄCYM WSKAŹNIKA

ROE

dr hab. Grzegorz Gołębiowski

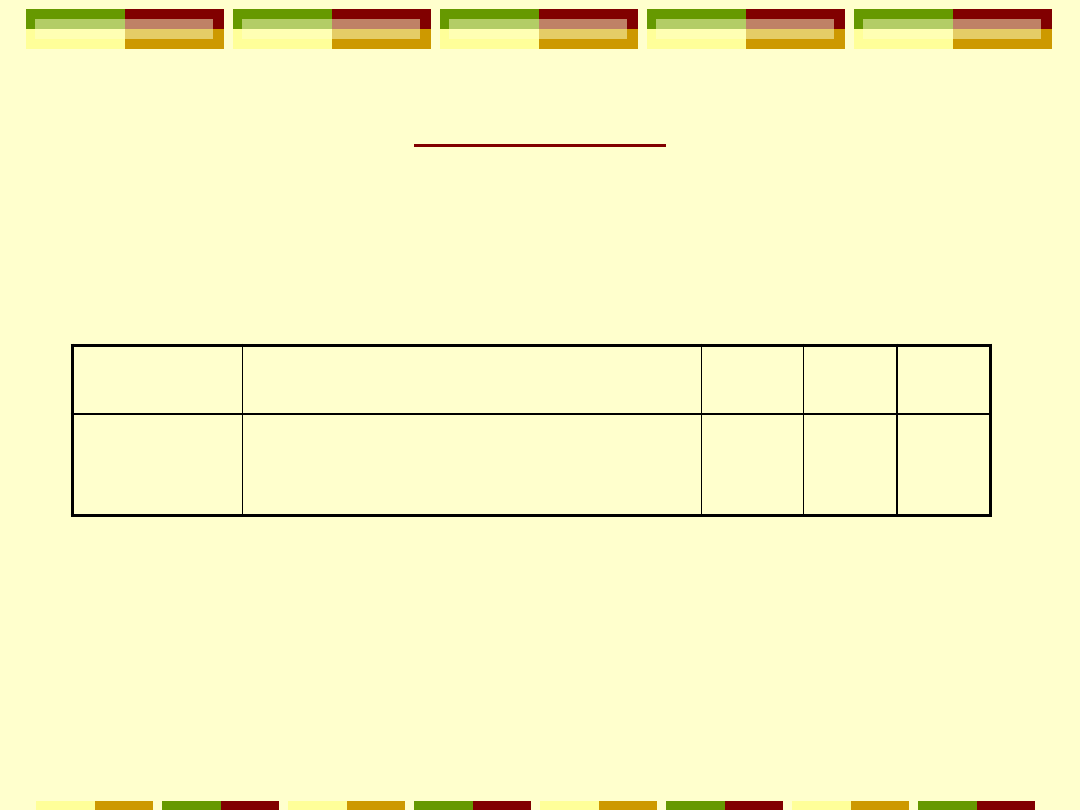

Eurofaktor S.A.

„Raport uzupełniający opinię niezależnego biegłego rewidenta z

badania sprawozdania finansowego za rok zakończony dnia 31

grudnia 2006 r.”- s. 10

Nazwa wskaźnika

Formuła obliczeniowa

2004

2005

2006

Rentowność

kapitału

własnego

Wynik finansowy netto x 100

/przeciętny stan kapitałów własnych

10,17%

7,05%

0,20%

„Przedstawione wskaźniki wskazują na następujące trendy (…):

rentowność kapitału własnego (0,2%) spadła w porównaniu do lat

poprzednich:

- 2005 r.: 7,05%,

- 2004 r.: 10,17%.”

dr hab. Grzegorz Gołębiowski

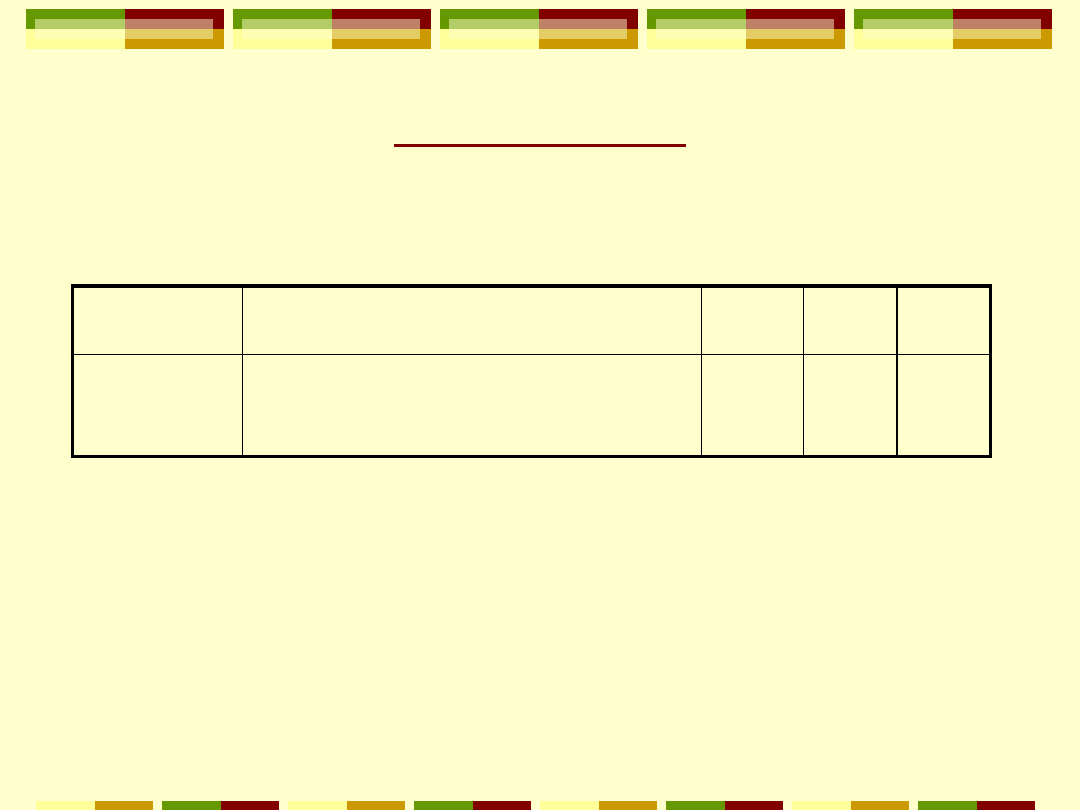

Bankier.pl

„Grupa kapitałowa bankier.pl. Skonsolidowane sprawozdanie

finansowe za rok obrotowy zakończony 31 grudnia 2007 r. wraz z

opinią niezależnego biegłego rewidenta i raportem z badania” - s. 9

Nazwa

wskaźnika

Formuła obliczeniowa

2005

2006

2007

Rentowność

kapitału

własnego

zysk netto /kapitał własny bez wyniku

finansowego bieżącego roku

58,1%

-1,7%

20,0%

„Wskaźnik rentowności kapitału własnego na koniec 2007 r. wzrósł

z poziomu –1,7% w 2006 r. do 20,0% w ostatnim roku analizy.

Wzrost wartości opisanego miernika był wynikiem zwiększenia się

wyniku finansowego Grupy Kapitałowej przy jednoczesnym

wolniejszym wzroście poziomu kapitałów własnych.”

dr hab. Grzegorz Gołębiowski

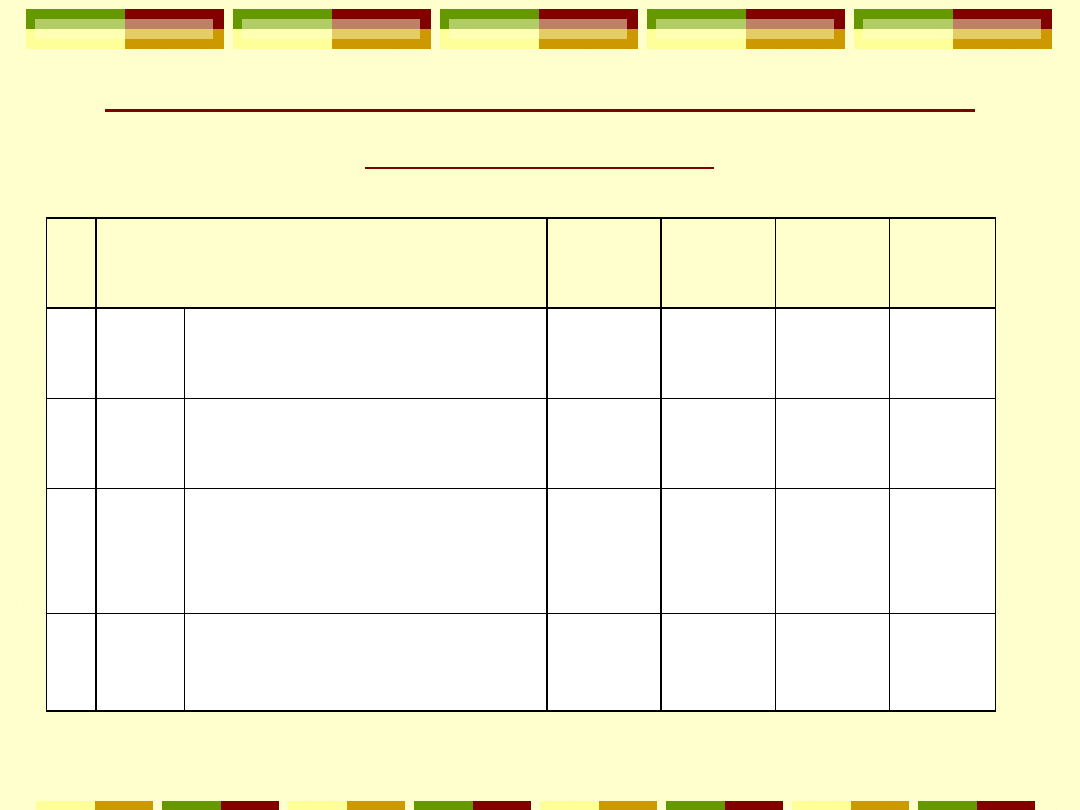

Wawel S.A.

„Raport z badania sprawozdania finansowego Wawel SA za 2007

r.”- s. 8

Nazwa

wskaźnika

Formuła obliczeniowa

2005

2006

2007

Rentowność

kapitału

własnego

Wynik finansowy netto /kapitał własny

25,4%

32,8%

14,2%

„Wszystkie wskaźniki rentowności (…) uległy w badanym okresie

zmniejszeniu, w porównaniu do roku ubiegłego, co jest związane ze

znacznym wpływem na zysk netto w 2007 r. wyniku na pozostałej

działalności operacyjnej.

Należy jednak podkreślić, że wskaźniki rentowności kształtują się

na zadawalającym poziomie.”

dr hab. Grzegorz Gołębiowski

Wyniki ROE według różnych konstrukcji dla

Sphinx Polska SA

L.p

.

Wyszczególnienie

2004

2005

2006

2007

I.

ROE

1

Zysk netto

n

/kapita

ł własny

n

19,52% 22,49% 26,75% 3,84%

II. ROE

2

Zysk netto

n

/kapitał własny

n-1

24,25% 29,02% 36,11% 5,18%

III. ROE

3

Zysk netto

n

/

(kapitał własny

n-1

+ kapitał

własny

n

)/2

21,63% 25,34% 30,74% 4,41%

IV. ROE

4

Zysk nett

n

/kapitał własny bez

wyniku finansowego bieżącego

roku

24,25% 29,02% 36,53% 3,99%

dr hab. Grzegorz Gołębiowski

Koszt kapitału własnego i metoda LEFAC

metoda LEFAC, stosowana m.in.

przez ING Securities Polska.

Koszt kapitału własnego = stopa wolna od ryzyka (Rf) + premia za ryzyko (PR)

L (Liquidity) – płynność,

E (Earnings) – jakość zysków,

F (Franchise) – jasne i klarowne sposoby ewidencji zdarzeń

gospodarczych, pozycja i strategia rynkowa,

A (Assets) – jakość aktywów,

C (Capital) – struktura kapitałów i z tym związana wypłacalność.

dr hab. Grzegorz Gołębiowski

Koszt kapitału własnego i metoda LEFAC

Wysokość premii za ryzyko wyznaczana jest na podstawie

subiektywnej oceny punktowej wymienionych pięciu kategorii

finansowych przedsiębiorstwa. Każda z kategorii oceniana jest w

zakresie punktów od 1 do 5, gdzie 5 oznacza ocenę najgorszą.

Procedura szacunku premii za ryzyko wygląda następująco:

Premia za ryzyko (PR) = [(L + E + F + A + C) : 5] x 0,25 x Rf.

Wyznaczana w ten sposób premia za ryzyko jest zależna od stopy

wolnej od ryzyka i jest ostatecznie podstawiana do wzoru na koszt

kapitału własnego w miejsce PR.

dr hab. Grzegorz Gołębiowski

Koszt kapitału obcego

z wykorzystaniem WIBOR

Wyszczególnienie

2006

2007

2008

WIBOR 3M + 0,5%

4,71%

5,23%

6,86%

Stawka podatku dochodowego

19%

19%

19%

Koszt kapitału obcego

3,82%

4,24%

5,56%

koszt kapitału obcego = koszt kredytu x (1 – stopa podatku dochodowego)

dr hab. Grzegorz Gołębiowski

Wskaźniki ROS dla wybranych spółek

w %

2003 2004 2005 2006

KP Legia sportowa SA

-37,63 -84,96 -93,76 -75,95

Wisła Kraków sportowa SA

-36,55 43,90

b.d

b.d

Średnia branży EKD 92

2,09 2,63 4,33 3,19

Polska Wytwórnia Papierów

Wartościowych SA

11,44

9,40

6,11 10,55

Średnia branży EKD 22

2,76 6,17 6,34 4,98

Remondis Sp. z o.o.

3,11 3,53 3,39 4,86

Średnia branży EKD 90

3,20 3,36 4,04 4,07

dr hab. Grzegorz Gołębiowski

Model DuPonta

(1)

Schemat (model, równanie) Duponta

ROS

zysk netto/sprzedaż

rotacja aktywów

sprzedaż/aktywa

dopełnienie

aktywa/kapitał własny

ROE

Zysk netto/kapitał własny

dr hab. Grzegorz Gołębiowski

Tonsil SA

1997

2,3%

1,2%

1,2

1,5

1998

-21,2% -14,0%

1,1

1,4

1999

-65,0% -26,4%

1,1

2,3

Zysk netto/

kapitał własny

=

Zysk netto/

sprzedaż

x

sprzedaż/

aktywa

x

aktywa/

kapitał własny

dr hab. Grzegorz Gołębiowski

Model DuPonta

(2)

0

1

0

1

log

log

Z

Z

a

a

Z

Z

a

0

1

0

1

log

log

Z

Z

b

b

Z

Z

b

0

1

0

1

log

log

Z

Z

c

c

Z

Z

c

Dla zależności iloczynowej przyjmującej postać

Z = a x b x c można dokonać analizy przyczynowej odchyleń

Z, korzystając, np. z metody logarytmowania, gdzie:

Analiza przyczynowa

dr hab. Grzegorz Gołębiowski

Model DuPonta

(3)

ROS

Wsk. rotacji

mnożnik

ROE

(2005)

5,76%

2,65%

1,15

1,89

ROE

(2006)

5,17%

2,43%

1,08

1,96

)

kapitalowy

(mnoznik

0022

,

0

aktywów)

(rotacja

0034

,

0

sprzedazy)

c

(rentownos

0048

,

0

c

b

a

Z

Z

Z

dr hab. Grzegorz Gołębiowski

Model DuPonta

(4)

0

1

0

1

log

log

Z

Z

a

a

Z

Z

a

0

1

1

0

log

log

Z

Z

b

b

Z

Z

b

natomiast Z =

b

a

Dla zależności ilorazowej:

dr hab. Grzegorz Gołębiowski

Model DuPonta

(5)

Odchylenia cząstkowe kształtują się zaś następująco:

Z

a

Z

b

Z

Stąd, po podstawieniu ROS dla lat 2005-2006 badanej spółki,

otrzymujemy:

= ROS

2006

– ROS

2005

= 2,43% – 2,65% = –0,22%

= -0,006 x (log (11 697/12 346)/log(0,0243/0,0265)) = –0,0014

= - 0,006 x (log (465 981/481 853)/log(0,0243/0,0265)) = –0,0008

Obniżenie wielkość wskaźnika rentowności sprzedaży było spowodowane

przede wszystkim spadkiem zysku netto przy zachodzącym jednoczesnym,

lecz względnie niewielkim wzroście sprzedaży

dr hab. Grzegorz Gołębiowski

Stopa zwrotu z kapitału własnego

ROE

Stapa zwrotu z kapitału

zaangażowanego

ROCE

Mnożnik dźwigni finansowej

Efekt opodatkowania

rentowność

operacyjna

sprzedaży

EBIT/Sprzedaż

obrotowość

kapitału

sprzedaż/

zainwestowany

kapitał

wskaźnik

struktury

finansowej

zainwestowany

kapitał/

kapitał własny

wskaźnik

kosztów

finansowych

zysk brutto/

EBIT

wskaźnik

efektów

podatkowych

zysk netto/

zysk brutto

sprzedaż

koszty

operacyjne

kapitał

zainwestowany

kapitał własny

koszt

zadłużenia

stopa

podatkowa

środki pieniężne

zapotrzebowanie na

kapitał pracujący

aktywa trwałe

dr hab. Grzegorz Gołębiowski

Stopa zwrotu z kapitału własnego

ROE = 5,17%

Stapa zwrotu z kapitału

zaangażowanego

ROCE = 7,4%

Mnożnik dźwigni finansowej

0,985

Efekt opodatkowania

rentowność

operacyjna

sprzedaży

3,6%

obrotowość

kapitału

2,02

wskaźnik

struktury

finansowej

1,053

wskaźnik

kosztów

finansowych

0,935

wskaźnik

efektów

podatkowych

0,712

Wyliczenie dla InterGroclin Auto SA dla 2006 r.

dr hab. Grzegorz Gołębiowski

Dlaczego zysk jest wątpliwym miernikiem?

zysk jest kategorią księgową, nie odzwierciedlającą

poziomu dostępnych środków pieniężnych,

często działania ukierunkowane na krótkotrwałe

podnoszenie zysków nie prowadzą do wzrostu

wartości firmy w długim okresie,

jest podatny na manipulację kadry kierowniczej,

poziom realizowanego przez przedsiębiorstwo zysku

nie musi odpowiadać wymaganiom właścicieli.

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(1)

Niewłaściwe wykorzystanie aktywów jest jednym z

najczęstszych konfliktów, jakie potencjalnie mogą

powstać między akcjonariuszami, a kadrą zarządzającą

przedsiębiorstw. W rzeczywistości często powtarza się, że

przedsiębiorstwa są przekapitalizowane w stosunku do

optymalnego poziomu inwestycji. Zazwyczaj jest to

spowodowane błędnie skonstruowanymi systemami

motywowania menedżerów, które zmuszają ich do

skupienia się na wielkości zysków i udziału w rynku.

T. Milbourn „Urok EVA jako miary efektywności” w: „Tajniki finansów”praca

zbiorowa, Liber 2000 s. 184

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(2)

Urok „Evy” jako miary

efektywności

ang. Economic Value Added (EVA)

Wskaźnik EVA nie tylko

uwzględnia wielkość tworzonych

zysków, ale także jest

determinowany przez wysokość

kapitałów, jakie zostały

wykorzystane do ich osiągnięcia

EWA

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(3)

Ekonomiczna Wartość Dodana (EVA)

ang. Economic Value Added

Jest definiowana jako różnica między zyskiem

operacyjnym po opodatkowaniu a przeciętnym

ważonym kosztem kapitału pomnożonym przez

wartość aktywów ogółem i pomniejszonym o

zobowiązania bieżące.

EVA = Zysk operacyjny po opodatkowaniu – [(aktywa ogółem –

zobowiązania bieżące)] x WACC

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(4)

EVA = NOPAT – IC * WACC

NOPAT

- Net Operating Profit after Taxes

(skorygowany wynik operacyjny)

IC

-

Invested Capital

(zainwestowany kapitał)

WACC

- Weighted Average Cost of Capital

(średni ważony koszt kapitału)

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(5)

NOPAT („skorygowany zysk operacyjny”)

Wynik operacyjny

A

80

Korekty: B

20

Koszty aktualizacji wyceny

6

Koszty utworzenia rezerw (zmiana stanu rezerw)

14

Skorygowany wynik operacyjny (A+B)

C

100

Stawka podatku dochodowego

19%

Podatek

D

19

NOPAT (C-D)

81

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(6)

WACC (średni ważony koszt kapitału)

Ustalenie wartościowej

wielkości kapitału

własnego i obcego

Ustalenie procentowego

udziału kapitału własnego

i obcego w strukturze

kapitałów ogółem

Ustalenie kosztu

kapitał własnego

i obcego

WACC =

Udział procentowy kapitału własnego x jego koszt

Udział procentowy kapitału obcego x jego koszt

dr hab. Grzegorz Gołębiowski

Kreacja wartości w przedsiębiorstwie

(7)

WACC (średni ważony koszt kapitału)

A

B

A x B

Kapitał własny 100 62,5% koszt 10%

6,25%

Kapitał obcy

60 37,5% koszt 20%

7,50%

Suma 160 udział %

WACC

13,75%

Np. według modelu CAPM

stopa wolna od ryzyka + premia za ryzyko

x współczynnik beta

Wyszukiwarka

Podobne podstrony:

Cw Analiza finansowa bankow id Nieznany

Analiza finansowa wskazniki (tabelka z charakterystyka)

Analiza Finansowa 3 id 60193 Nieznany (2)

Analiza finansowhga id 60398 Nieznany (2)

Analiza finansowa - wskaźniki

Analiza finansowa - wskaźniki (tabelka z charakterystyką)(1)

Analiza finansowa dzwignie id 6 Nieznany

Analiza finansowa wskaźniki (16 stron)

Analiza finansowa (34 strony) i Nieznany (2)

więcej podobnych podstron