CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

1

PYTANIA WRAZ Z ODPOWIEDZIAMI –Finanse Banków

I. PYTANIA

1. Należności pod obserwacją to:

b) odrębna kategoria ryzyka (§ 2 ust.1 Rozp.M.F. rezerwy celowe)

2. Ustalana w zasadach prawidłowego obiegu dowodów księgowych kontrola formalno rachunkowa i

merytoryczna powinna być przeprowadzona w odniesieniu do:

b)określonych dowodów księgowych ,(nie obowiązujący przepis aktualnie § 15 Rozp.MF zasady

rachunk.banków)

3. Bank przyznał firmie "X" kredyt w rachunku bieżącym w kwocie 600.000 PLN jako linię

kredytową na okres 12 miesięcy. Kredyt ma formę kredytu:

a) odnawialnego (rewolwingowego),

4. Przy klasyfikacji należności od należności poniżej standardu, obok niedotrzymania terminów spłaty

kapitału i odsetek, Bank przyjmuje, że sytuacja ekonomiczno - finansowa dłużnika:

c)może stanowić zagrożenie terminowej spłaty należności Banku,(zał. Nr 1 pkt 7 ppkt 3)c) Roz.MF

rezerwy celowe)

5. Instrument pochodny to:

b) służy wyłącznie zabezpieczeniu ryzyka (§ 2 pkt 5 rach bank)

6. Rezerwy celowe w banku, to:

b) odpisy równoważące skutki ryzyka (tytuł rozp. rezerwy celowe)

7. Wyniki spisów z natury stanów wartości pieniężnych i innych wartości przechowywanych w

skarbcach i w kasach Banku przedstawiane są:

b)w formie protokołu, (§ 19 ust.3)

8. Przez określenie należności o pogorszonej jakości w banku należy rozumieć: (generalnie brak

definicji należności o pogorszonej jakości)

b)należności zagrożone,

9. Efektywna stopa procentowa, to:

b) stopa, która dyskontuje oczekiwany strumień przyszłych płatności pieniężnych do bieżącej wartości

bilansowej (§ 2 pkt 23 rach bank)

10. Zlecenia płatnicze uznaniowe, to:

c) polecenia przelewu, dowody wpłaty (§ 10 ust.1 pkt 1)

11. Koszty inwestycji bez efektu gospodarczego Bank księguje, z chwilą rozliczenia inwestycji, w

ciężar:

b)pozostałych kosztów operacyjnych, (WPKB oraz art.3 ust.1 pkt 32 ustawy o rachunk.

12. Dziennik i zestawienie obrotów i sald sporządza się w banku:

b) codziennie (§ 2 ust. pkt. 1 rach.bank.)

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

2

13. W informacji dodatkowej do rocznego sprawozdania finansowego Bank:

a) ma obowiązek przedstawić propozycje podziału zysku lub pokrycia straty,(inform. dodat. pkt 23

ppkt 10)

14. Przeprowadzone na koniec roku obrotowego spisy z natury składników majątkowych Banku:

c)powinny być poddane kontroli przez osoby wyznaczone, (§19 ust. 4)

15. Inwentaryzacja wartości przechowywanych w kasach i skarbcach należy przeprowadzać:

c) wg stanu na koniec roku w okresie na 10 dni przed końcem roku, a zakończeniem nie później niż

do 5 dni następnego roku (§ 17 ust 4 zasad rach. bank)

16. Przy tworzeniu rezerwy celowej na należności zagrożone , otrzymane poręczenie samorządu

powiatu o dobrej sytuacji ekonomiczno - finansowej - wynikające z uchwały Rady Powiatu w danym

roku budżetowym - upoważnia bank do pomniejszenie podstawy tworzenia rezerw celowych:

c)o 100 %, (zał. nr 2 do Rozp. M.F. rezerwy celowe poz.8)

pierwotnie zabezpieczonej kwoty.

17. Do wyciągu bankowego :

a) nie ma obowiązku załączania dowodów źródłowych (podana w zestawie jako prawidłowa ale § 20

ust. 1 i 2 rach. bank. reguluje inaczej)

18. Roczna inwentaryzacja środków na rachunkach bankowych, stanu kredytów polega na:

b) wysyłania zawiadomienia klientowi o stanie rachunku ( § 20 ust.3 oraz § 17 pkt 1 i 2 rach.bank)

19. Inwentaryzacja w banku określona jest przez zasady:

b) ustalone przez Zarząd banku w oparciu o obowiązujące przepisy (brak aktualnie takiej regulacji)

20. Aktywa i zobowiązania finansowe ujmowane są w księgach rachunkowych

a) na dzień zawarcia transakcji (art. 35 ustawy o rachunkowości oraz § 24 ust.7 rach.bank)

21. Do wyniku finansowego zalicza się:

a) należne odsetki, w tym dyskonta i odsetki skapitalizowane od należności normalnych (§ 25 ust.2

rach ban. oraz art. 41 ust.3 i art. 43 Ustawy o rachunkowości)

22. Do wyniku banku nie zalicza się:

c) odsetek od należności pod obserwacją i zagrożonych, w tym skapitalizowanych zapadłych i

niezapadłych (§ 25 ust.3 oraz art. 41 ust.2 ustawy o rachunkowości)

23. Za podstawę do naliczenia rezerwy obowiązkowej za dany miesiąc Bank przyjmuje aktualnie:

a) średnią arytmetyczną stanów środków na koniec każdego dnia miesiąca, za który nalicza

rezerwę, (Zarządzenie Zarządu NBP Nr 64/2001 w sprawie zasad i trybu naliczania rezerwy

obowiązkowej)

24. Papiery wartościowe przeznaczone do obrotu wycenia się wg:

a) wartości rynkowej (§ 26 ust.1 pkt 1 rach.bank)

25. Rachunkowość zabezpieczeń polega na:

b) symetrycznym ujmowaniu wpływu zmian wartości godziwej instrumentu zabezpieczającego i

pozycji zabezpieczonej na wynik finansowy (§ 28 ust.1 rach.bank)

26. Termin płatności zdyskontowanego przez Bank weksla kupieckiego nie może być dłuższy niż:

c)3 miesiące

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

3

27. Zakupione przez bank dłużne papiery wartościowe ewidencjonowane są na kontach papierów

wartościowych według:

a) ceny nominalnej skorygowanej o dyskonto zaewidencjonowane na koncie czterocyfrowym

(uzupełniającym), co w rezultacie sprowadza się do wyceny i prezentowania w wartości godziwej

uiszczonej zapłaty, (zas.rach bank)

28. Wysokokwotowe zlecenie płatnicze, jest to rozliczenie pieniężne na kwotę przekraczającą:

b)1.000.000,- PLN. (Zarządzenie Prezesa NBP Nr 6/2000 w sprawie przepr. rozrachunków

międzybankowych)

29. Rezerwa celowa na należności w walucie obcej wykazuje się:

b) wg kursu średniego na dzień bilansowy (§ 27 ust. 2 rach.bank)

30. Do kosztów lub przychodów z pozycji wymiany zalicza się:

c) różnice kursowe z przeliczania sald aktywów lub pasywów oraz transakcji kupna i sprzedaży

walut. (komentarz do WPKB konto 731)

31. Występujące w ewidencji bankowej odsetki zastrzeżone dotyczą odsetek od należności:

c)pod obserwacją i zagrożonych (generalnie brak definicji odsetek zastrzeżonych, ale art. 41 ust. 3

Ustawy o rachunkowości)

32. Fundusz ogólnego ryzyka jest tworzony:

a) z zysku do podziału (art. 127 Prawa bankowego)

33. Pożyczka podporządkowana może być udzielona przez Bank innemu podmiotowi finansowemu na

okres co najmniej:

c)5 lat. (art. 127 Prawa bankowego)

34. Trwała utrata wartości papierów wartościowych przeznaczonych do obrotu (handlowych)

przedstawiających prawo do kapitału, księgowana jest w ciężar:

a) kosztów operacji papierami wartościowymi przeznaczonymi do obrotu, (WPKB - konto 731

oraz § 26 ust. 1)

35. Opłaty na rzecz Bankowego Funduszu Gwarancyjnego:

b) są kosztami działania banku (WPKB konto 753)

36. Bank udzielający pożyczkę podporządkowaną, w razie upadłości lub likwidacji pożyczkobiorcy:

c)otrzyma zwrot pożyczki w ostatniej kolejności. (art.127 Prawa bank)

37. Odpis dowodu księgowego może być stosowany:

a) tylko w uzasadnionych przypadkach, (§13 ust.1)

38. Utrzymywane na rachunku bieżącym banku w NBP środki są: (to wg umowy z NBP)

c) nie są oprocentowane.

39. Zapisy operacji bankowych powinny być dokonywane:

a) codziennie (§ 8 ust.1 rach. bank) ,

40. Przepisy wykonawcze dla banków do Ustawy o rachunkowości ustala:

a) Minister Finansów po zasięgnięciu opinii KNB (art. 81 ust.2 ustawy o rach)

41. Zestawienie obrotów i sald Bank ma obowiązek sporządzenia:

b) na koniec każdego dnia operacyjnego (§ 1 ust.1 pkt 2 Rozp.MF - rezerwy celowe)

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

4

42. Odsetki od kredytów zagrożonych to odsetki:

c) zastrzeżone

43. Jeżeli na aktywa bilansowe stanowiące pozycje walutowe utworzono rezerwę celową to:

a) przeliczeniu wg kursu średniego NBP podlega rezerwa na dzień bilansowy, (§ 27 ust.2

rach.bank)

44. Wynik finansowy brutto banku obejmuje :

c) wynik z działalności operacyjnej oraz straty i zyski nadzwyczajne. (art. 43 ust. 1 ustawy o

rachunkowości)

45. Rezerwy celowe tworzone są na ekspozycje kredytowe zakwalifikowane do:

c) normalnych w części, pod obserwacją, zagrożonych. (Rozp.MF rezerwy celowe)

46. Odsetki od "złych" kredytów to:

b)zastrzeżone,

47.W odniesieniu do działalności bankowej:

b)kompensowane są transakcje zabezpieczające, (art.7 ust.3 ust. o rachunk. oraz § 28 rach.bank)

48. Podstawą tworzenia rezerw celowych w przypadku ekspozycji kredytowych stanowi:

b) kwota niespłaconej części ekspozycji (§ 5 ust. 2 rezerwy celowe)

49. Wzorcowy Plan Kont Banków może ustalić:

c)Minister Finansów po zasięgnięciu opinii Komisji nadzoru Bankowego. (art. 83 ust.1 pkt 1 ustawy

o rach)

50.Ekspozycja kredytowa oznacza:

b) należności z wyłączeniem odsetek i udzielonego zobowiązania pozabilansowego (§ 1 ust. 1 pkt 2

rezerwy celowe)

51. Przyjęte przez bank aktywa za długi w ewidencji ujmowane są:

a) bilansowej (§ 26 ust.1 pkt 7 rach bank)

52.W zespole 9 Wzorcowego Planu Kont Banków " Zobowiązania udzielone i otrzymane"

ewidencjonowane są:

a) zobowiązania warunkowe i promesy zobowiązań,(WPKB)

53. Dowody księgowe podlegają zaksięgowaniu w banku:

a) w dniu zawarcia transakcji lub dokonania operacji bądź dokonania operacji (§ 9 ust.4 rach.bank)

54. Dla naliczania odsetek na rachunku bank przyjmuje ilość dni w roku:

b) 365 dni (art. 52 Pr. bankowe)

55.Za dowody stanowiące podstawę księgowań operacji w obrocie międzybankowym uważa się

b)zbiorcze zestawienie dowodów księgowych sporządzone na podstawie jednostkowych dowodów

księgowych oraz jednostkowe dowody księgowe, (§10 ust. 1, 8, § 12 ust. 1 rach. bank)

56. Bank posiadający oddział poza terytorium R.P. włącza do zbiorczego rachunku zysków i

strat , dane wynikające z rachunku zysku i strat tego oddziału sporządzonego w walucie

obcej, po przeliczeniu na złote:

c)wg kursu będącego średnią arytmetyczną dziennych kursów średnich ustalonych dla

danej waluty przez Prezesa NBP na dzień kończący każdy miesiąc w danym roku

obrotowym. (§ 12 ust. 2 pkt 2) Rozp. M.F. w sprawi skonsolidowanych ...banków ...).

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

5

57. Jeżeli na okazanym do realizacji czeku występuje niezgodność sumy wpisanej cyfrowo i

słownie, Bank:

c)przyjmuje kwotę wpisaną słownie, opatrując jednocześnie czek stosowną uwagą. (Prawo

czekowe)

58. Rezerwa na ryzyko ogólne jest tworzona w ciężar kosztów banku:

b)do wysokości 1,5 % ustalonej na koniec poszczególnych kwartałów średniej kwoty nie

spłaconych kredytów i pożyczek, pomniejszonej o kwotę kredytów i pożyczek straconych, na

które utworzono w 100 % rezerwę celową, jednak w wysokości nie wyższej niż odpis z zysku

za rok poprzedni na fundusz ryzyka ogólnego, (art.127 Prawa bankowego)

59. Dłużne papiery wartościowe utrzymywane do terminu zapadalności wycenia się:

c)wg zamortyzowanego kosztu, z uwzględnieniem efektywnej stopy procentowej.(§ 26. ust.1

pkt 2) Rozporz. M.F. w sprawie ...zasad rachunkowości banków)

60. pytanie ze starego zbioru już nie obowiązującego Za trwałą utratę wartości jednostki

uczestnictwa funduszy powierniczych bank przyjmuje utrzymywania się ceny nabycia przez

okres co najmniej:

b)3 miesięcy

61. Stosowanie w rachunkowości bankowej "wyznaczników" ma na celu:

b)umożliwienie wyselekcjonowania określonych zbiorów informatycznych z ewidencji

księgowej, (brak przepisu do tego pytania)

62. Która z poniższych operacji tworzy "pozycję walutową otwartą":

c)sprzedaż waluty obcej w kasie banku.

63.Udzielona przez bank pożyczka podporządkowana podlega ujęciu w księgach

rachunkowych w ramach:

a) aktywów trwałych, (WPKB)

64. Bank działając jako powiernik ujawnia przechowywane lub lokowane aktywa w imieniu

osób fizycznych, funduszy powierniczych i innych instytucji:

a) w bilansie, (charakter działalności banku)

65. Obowiązujące przepisy określają, że operacje wekslowe i czekowe:

c)mogą być wykonywane również przez banki. (art.5 ust.2 Prawa bankowego)

1

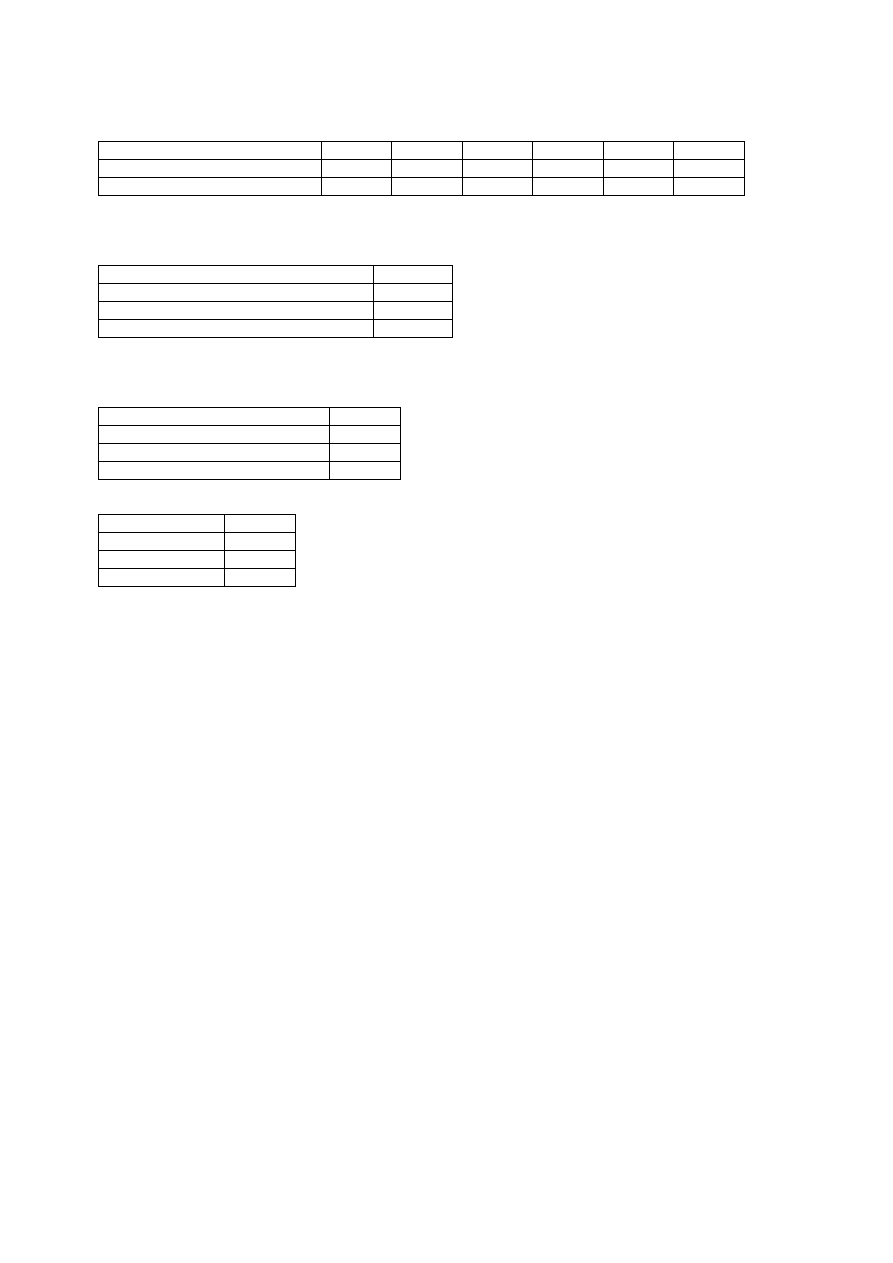

ZADANIA EGZAMINACYJNE

1.

Emisja 100 000 sztuk akcji o nominale 7,50 PLN za akcję Spółki Akcyjnej REM-BUD

została w 100% objęta umową o subemisję inwestycyjną. W ofercie publicznej zosatło

sprzedanych 48 000 sztuk akcji. Jaki jest średni koszt nabycia przez subemitenta 1 akcji (z

uwzględnieniem prowizji za gotowość jak i nabycie akcji objętych subemisją), jeżeli cena

emisyjna akcji wynosiła 15 zł za 1 akcję, prowizja za gotowość = 1% (prowizję 1% pobiera

się za walory objęte umową o subemisję inwestycyjną i nie zakupione przez subemitenta) a

prowizja za objęcie wyemitowanych i nie objętych przez inwestorów akcji wynosi 2%?

Rozwiązanie:

Prowizja pobrana za gotowość (za akcje objęte przez inwestorów):

48 000 x 15 zł x 1% = 7 200 zł

Prowizja pobrana za akcje objęte przez subemitenta:

52 000 x 15 zł x 2% = 15 600 zł

Razem prowizje: 7 200 zł + 15 600 zł = 22 800 zł

Wartość akcji nabytych przez subemitenta:

52 000 x 15 zł =

780 000 zł

- prowizje

22 800 zł

kwota wydana na zakup 52 000

akcji:

757 200 zł

: 52 000 akcji

za 1 akcję:

14,56 zł

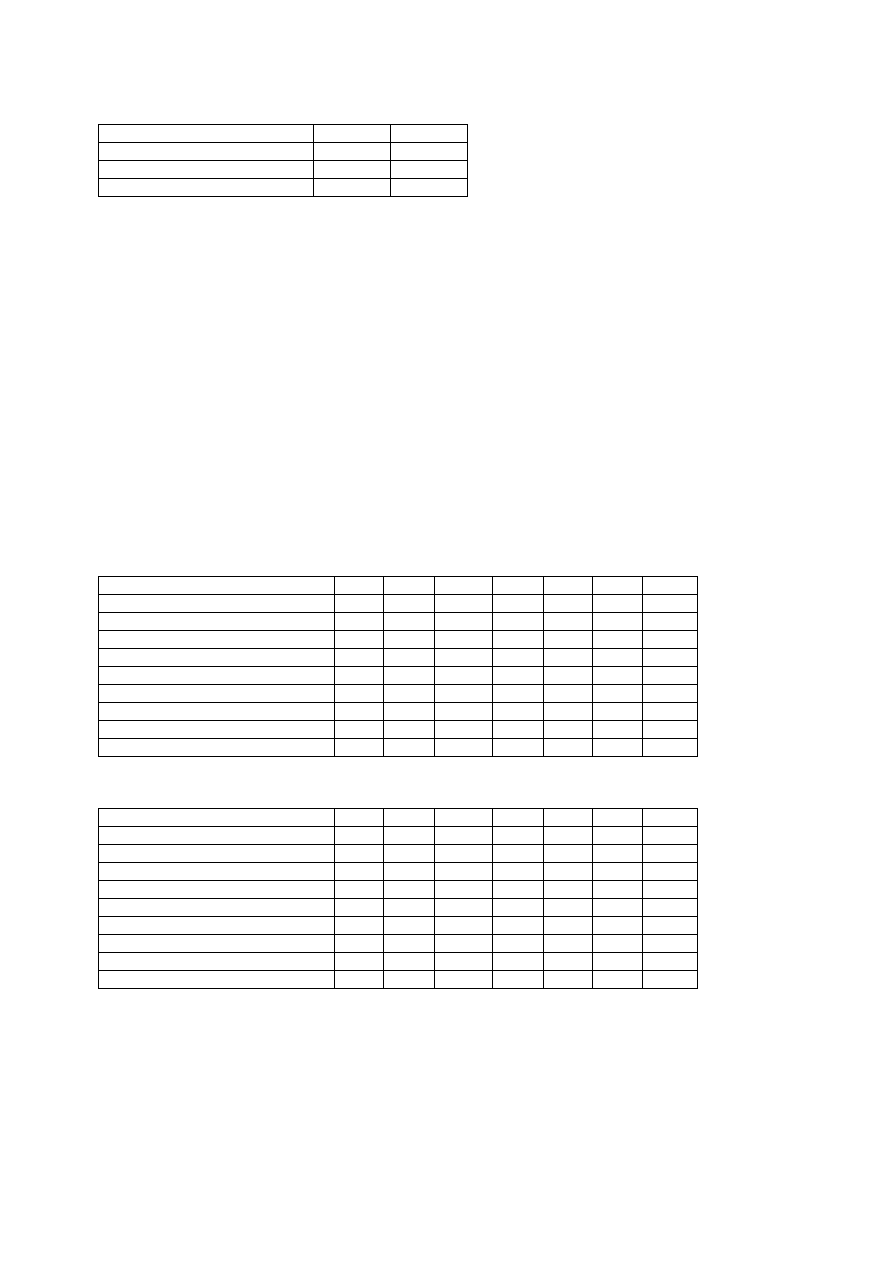

2.

Spółka potrzebuje 15 mln zł, które chce uzyskać poprzez powiększenie kapitału

akcyjnego. Akcje zamierza sprzedawać po 30 zł. Obecnie w obiegu znajduje się 1 mln akcji

tej spółki, których bieżąca cena rynkowa wynosi 50 zł. Ile akcji należy wyemitować, aby

uzyskać pożądany przyrost kapitału? Jaka jest liczba praw, niezbędnych do zakupu jednej

akcji? Jaka jest wartość jednego prawa poboru?

Rozwiązanie:

Przyrost kapitału

Liczba nowych

akcji

=

----------------------------

Oferowana cena akcji

15 000 000

Liczba nowych

akcji

=

----------------

=

500 000

30

2

Liczba starych akcji

Liczba praw niezbędnych do zakupu jednej

akcji

=

----------------------------

Liczba nowych akcji

1 000 000

Liczba praw niezbędnych do zakupu jednej

akcji

= ----------------

=

2

500 000

Teoretyczna wartość prawa poboru:

rynkowa wartość akcji - cena emisyjna akcji

TWPP =

---------------------------------------------------------------------

liczba praw niezbędnych do zakupu jednej akcji + 1

50 - 30

20

TWPP = ---------------- = --- =

6,67 zł

2 + 1

3

Sprawdzenie rozwiązania

Dotychczasowy kapitał spółki wynosi 1 mln akcji x 50 zł = 50 mln zł. W wyniku emisji

zostanie powiększony o 15 mln zł. Łączna wartość kapitału wyniesie 50 + 15 = 65 mln zł i

rozłoży się na 1 mln + 0,5 mln = 1,5 mln akcji. Wartość rynkowa jednej akcji powinna

wynieść 65 mln/1,5 mln = 43,33 zł/akcję. Wartość jednego prawa poboru = cena rynkowa

akcji przed emisją – cena rynkowa akcji po emisji = 50,00 – 43,33 = 6,67 zł.

Nabywca praw poboru potrzebuje 2 prawa poboru po 6,67 zł + 30 zł w gotówce żeby nabyć

akcje o wartości 43,33 zł.

2 prawa poboru po 6,67 zł + 30 zł w gotówce = 2 x 6,67 + 30,00 = 13,33 + 30,00 = 43,33 zł.

Jeżeli liczba nowych akcji przekracza liczbę starych akcji, to liczba praw niezbędnych do

zakupu jednej nowej akcji jest mniejsza od 1. Jeżeli na przykład liczba starych akcji wynosi

1 500 000, a liczba oferowanych nowych akcji wynosi 2 000 000, to 1 500 000/2 000 000 =

0,75, tj. 0,75 prawa poboru byłoby wymagane, aby zgłosić chęć zakupu jednej nowej akcji.

3.

Spółka potrzebuje 15 mln zł, które chce uzyskać poprzez powiększenie kapitału

akcyjnego. Akcje zamierza sprzedawać po 30 zł. Obecnie w obiegu znajduje się 1 mln akcji

tej spółki, których bieżąca cena rynkowa wynosi 50 zł. Dotychczasowy akcjonariusz otrzyma

jedno prawo poboru na każdą posiadaną akcję. Na zakup akcji z nowej emisji potrzeba dwóch

praw poboru. W wyniku przeprowadzenia emisji cena praw poboru ukształtuje się na

poziomie 6,67 zł za jedno prawo poboru, natomiast cena rynkowa akcji spółki spadnie do

poziomu 43,33 zł za akcję. Akcjonariusz posiada 100 akcji spółki oraz 1 500 zł w gotówce.

Czy akcjonariusz powinien skorzystać z praw poboru, sprzedać przyznane prawa poboru, czy

pozwolić im wygasnąć?

3

Rozwiązanie:

1. Akcjonariusz korzysta z praw poboru:

Jeżeli niezbędne są 2 prawa poboru, aby kupić jedną akcję, akcjonariusz posiadający 100

akcji może kupić 50 nowych akcji. W celu skorzystania z prawa poboru niezbędnie jest

wydanie kwoty 1 500 zł w gotówce (50 akcji x 30 zł = 1 500 zł). Inwestor posiada 100 akcji

po 50 zł, a więc razem 5 000 zł w akcjach. Łącznie posiada więc 5 000 + 1 500 = 6 500 zł.

Wartość w posiadaniu akcjonariusza przed skorzystaniem z prawa poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 50 zł

=

+ 5 000

+ gotówka

=

=

+ 1 500

Razem

+ 6 500

Wartość w posiadaniu akcjonariusza po skorzystaniu z prawa poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 50 zł

=

+ 5 000

+ wartość nowych akcji

=

50 akcji x 30 zł

=

+ 1 500

Razem

+ 6 500

Akcjonariusz po prostu zamienił gotówkę na nowe akcje o niższej cenie nabycia. Wartość

posiadanego przezeń portfela nie zmieniła się, jednak cena rynkowa akcji spadła z 50 zł za

akcję do (5 000 zł + 1 500 zł)/150 akcji = 43,33 zł/akcję. Akcjonariusz będzie więc posiadać

150 akcji x 43,33 zł/akcję = 6 500 zł.

2. Jeżeli akcjonariusz zdecydował się sprzedać prawa poboru:

Wartość w posiadaniu akcjonariusza po sprzedaży praw poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 43,33 zł

=

+ 4 333

+ wartość sprzedanych praw poboru

=

100 praw x 6,67

=

+ 667

+ gotówka

=

=

+ 1 500

Razem

+ 6 500

3. Akcjonariusz pozwala prawom poboru wygasnąć:

Najgorszym rozwiązaniem dla akcjonariusz byłoby pozwolić prawom poboru wygasnąć,

ponieważ nie uzyskałby dochodów z tytułu ich sprzedaży, a wartość posiadanych przez niego

akcji i tak by spadła.

Wartość w posiadaniu akcjonariusza jeżeli pozwoli on prawom poboru wygasnąć:

+ wartość rynkowa posiadanych akcji

=

100 akcji x 43,33 zł

=

+ 4 333

+ gotówka

=

=

+ 1 500

Razem

+ 5 833

4

Akcjonariusz stracił 6 500 zł – 5 833 zł = 667 zł.

4.

Spółka wyemitowała 300 000 akcji o cenie nominalnej 5 zł i sprzedała je po cenie

emisyjnej wynoszącej 10 zł. Obecnie cena rynkowa akcji spółki wynosi 12 zł.

Przygotowywana jest kolejna emisja akcji, która zostanie zaoferowana dotychczasowym

akcjonariuszom, zgodnie z prawem poboru. Na 3 dotychczas posiadane akcje akcjonariusze

będą mogli objąć 2 nowe akcje, po cenie 9 zł za akcję. Ustalić:

1) Ile akcji zostanie zaoferowane w nowej emisji?

2) Ile powinna wynieść rynkowa cena akcji, jeśli emisja dojdzie do skutku?

Rozwiązanie:

1) Jeżeli na 3 dotychczas posiadane akcje akcjonariusze będą mogli objąć 2 nowe akcje, to

liczba praw poboru niezbędnych do nabycia jednej nowej akcji wyniesie 3/2 = 1,5. Liczba

akcji nowej emisji = 300 000/1,5 = 200 000 akcji.

2)

Wartość rynkowa starego kapitału = 300 000 x 12 zł =

3 600 000 zł

Wartość emisyjna nowego kapitału = 200 000 x 9 zł =

1 800 000 zł

Razem wartość kapitału spółki

5 400 000 zł

Razem liczba akcji po dojściu do skutku nowej emisji: 300 000 + 200 000 = 500 000 akcji.

Cena rynkowa akcji = 5 400 000 zł/500 000 akcji = 10,80 zł/akcję

5.

Spółka wyemitowała 1 000 000 akcji o cenie nominalnej 5 zł i sprzedała je po cenie

emisyjnej wynoszącej 10 zł. Obecnie cena rynkowa akcji spółki wynosi 18 zł.

Przygotowywana jest kolejna emisja akcji, która zostanie zaoferowana dotychczasowym

akcjonariuszom, zgodnie z prawem poboru. Na 5 dotychczas posiadanych akcji akcjonariusze

będą mogli objąć 2 nowe akcje. Rynkowa wartość prawa poboru wynosi 3 zł. Ustalić cenę

emisyjną akcji nowej emisji.

Rozwiązanie:

Liczba praw niezbędnych do zakupu jednej akcji = 5/2 = 2,5

rynkowa wartość akcji - cena emisyjna akcji

TWPP =

---------------------------------------------------------------------

liczba praw niezbędnych do zakupu jednej akcji + 1

18,00 – X

3,00 =

-------------

3,5

10,50 = 18,00 – X

X = 18,00 – 10,50 = 7,50 zł

Odp: Cena emisyjna jednej akcji nowej emisji wyniosła 7,50 zł.

5

Sprawdzenie

X – cena emisyjna akcji nowej emisji

Y – całkowita wartość rynkowa kapitału po dokonaniu nowej emisji

Wartość rynkowa starego kapitału = 1 mln akcji x 18 zł =

18 mln zł

Wartość emisyjna nowego kapitału = 0,4 mln akcji x X zł =

0,4 x X mln zł

Razem wartość kapitału spółki

Y mln zł

1 mln x 18 zł + 0,4 mln x X zł = Y mln zł

Nowa rynkowa cena akcji = Y/(1,0 + 0,4) = Y mln zł/1,4 mln akcji

Cena prawa poboru = stara rynkowa cena akcji – nowa rynkowa cena akcji

3,00 zł = 18,00 zł - Y mln zł/1,4 mln akcji

Y mln zł/1,4 mln akcji = 18,00 zł – 3,00 zł = 15,00 zł

Y mln = 15,00 zł x 1,4 mln akcji = 21 mln zł

1 mln x 18 zł + 0,4 mln x X zł = 21 mln zł

0,4 mln x X zł = 21 mln – 18 mln = 3 mln

X = 3 mln/0,4 mln = 7,50 zł

6.

Spółka X może przyjąć od odbiorcy Y weksel płatny po 90 dniach, ale pod warunkiem, że

po zdyskontowaniu weksla w dniu jego otrzymania uzyskałoby kwotę na pokrycie

zobowiązania gotówkowego wynoszącego 10 000 PLN. Stopa dyskontowa weksli = 13,5 % w

skali rocznej /rok= 365 dni/. Obliczyć ile powinna wynosić suma wekslowa.

Rozwiązanie:

Trzeba skorzystać z wzoru na wartość nominalną weksla

Wn = Wa / (1-(d*t/365))

gdzie:

Wa - Wartość aktualna

d - stopa dyskontowa

t - liczba dni do wykupu weksla

Po podstawieniu do wzoru:

Wn = 10.000 / (1-(0,135*90/365))

Wn = 10.000 / 0,9667

Wn = 10.344,47

Odpowiedź: Wartość nominalna weksla (suma wekslowa) powinna wynosić nie mniej niż

10.344,47 złotych

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

1

PYTANIA ZAPAMIĘTANE PRZEZ UCZESTNIKÓW EGZAMINU NA

BIEGŁYCH REWIDENTÓW Z FINANSÓW (dn. 8 lutego 2007 r.)

zastrzeżenie: udzielone odpowiedzi i wskazana podstawa prawna są

prawidłowe przy założeniu, że treść pytań i odpowiadających im

odpowiedzi została przekazana prawidłowo

PYTANIA TESTOWE

1) Dłużnik wekslowy odmówił zapłaty weksla w terminie z powodu braku gotówki,

obiecał zapłacić za 4 dni. Posiadacz weksla powinien:

a)

zaczekać 4 dni na zapłatę

b)

oprotestować weksel i zgłosić się po zapłatę po 4 dniach

c)

zwrócić się do komornika o egzekucję należności

Najbardziej prawdopodobna wydaje się odpowiedź b) vide art. 44 i 45 Prawa

wekslowego.

2) Co może być przedmiotem obrotu na giełdzie papierów wartościowych w

Waszawie?

a)

b) akcje, obligacje

c) akcje, obligacje, warrenty na akcje

Odpowiedź „C”, z tym, że powinno chodzić o warranty subskrypcyjne na akcja

Vide „Art. 3. ustawy o obrocie instrumentami finansowymi:

Ilekroć w ustawie jest mowa o:

1)

papierach wartościowych - rozumie się przez to:

a) akcje, prawa pob

oru w rozumieniu przepisów ustawy z dnia 15 września

2000 r. -

Kodeks spółek handlowych (Dz. U. Nr 94, poz. 1037, z późn.

zm.

2)

), prawa do akcji, warranty subskrypcyjne, kwity depozytowe,

obligacje, listy zastawne, certyfikaty inwestycyjne i inne zbywalne

papiery wartościowe, w tym inkorporujące prawa majątkowe

odpowiadające prawom wynikającym z akcji lub z zaciągnięcia długu,

wyemitowane na podstawie właściwych przepisów prawa polskiego lub

obcego,

b)

inne zbywalne prawa majątkowe, które powstają w wyniku emisji,

inkorporujące uprawnienie do nabycia lub objęcia papierów

wartościowych określonych w lit. a, lub wykonywane poprzez dokonanie

rozliczenia pieniężnego (prawa pochodne);

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

2

3) Czek gotówkowy może być czekiem:

a)

potwierdzonym -

to taki rodzaj czeku r

ozrachunkowego, zabezpieczający

dodatkowo przyjmującego czek przed ewentualnym brakiem pokrycia.

Bank potwierdza czek umieszczając na nim stempel i odpowiedni napis,

a równocześnie przeksięgowuje potwierdzoną kwotę na specjalne konto,

co zabezpiecza jego w

ypłatę

.

b)

rozrachunkowym -

służy do dokonania przelewu pomiędzy rachunkami

podmiotów gospodarczych. Wymaga w swej treści adnotacji "do

rozrachunku";

c)

bankierskim -

trasantem czeku jest bank, zaś trasatem jego bank

korespondent, czeki takie dają remitentowi możliwość uzyskania

natychmiastowej zapłaty od banku korespondenta

Najbardziej prawdopodobna odp. A). Prawo bankowe: Art. 63b. 1. Czek

gotówkowy stanowi dyspozycję wystawcy czeku udzieloną trasatowi

obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz wypłaty

tej kwoty okazicielowi czeku lub osobie wskazanej na czeku.

2.

Czek gotówkowy może być przedstawiony do zapłaty bezpośrednio u

trasata albo w innym banku. Zapłata czeku gotówkowego przedstawionego do

zapłaty w innym banku następuje, z zastrzeżeniem ust. 3, po uzyskaniu przez

ten bank od trasata środków wystarczających do zapłaty czeku. Szczegółowe

warunki przedstawienia czeku gotówkowego do zapłaty w innym banku określa

umowa między tym bankiem i posiadaczem czeku.

3.

Banki mogą zawierać porozumienia, w których - na zasadach

wzajemności - określą inny niż w ust. 2 tryb przedstawienia czeków

gotówkowych do zapłaty z rachunków oszczędnościowo-rozliczeniowych.

I CZĘŚĆ:

Zadanie 1.

Inwestor nabył bony skarbowe o wart. nominalej 100 zł. za 96,50 na okres 90 dni. Po

60 dniach wzrosło zapotrzebowanie na gotówkę. W związku z tym ma dwie opcje:

a) sprzedać bony, z tym, że aktualna cena rynkowa wynosi 99,20,

b) zdyskontować weksel w banku, gdzie dyskonto wynosi 12% rocznie, a bank

pobiera 0,5% prowizji od sumy weksla.

Doradź co inwestor powinien zrobić: sprzedać bony, czy zdyskontować weksel?

Przedstaw obliczenia.

Pytanie tak postawione jest trudne do rosszyfrowania, w stanie faktycznym nic

nie ma o tym, że inwestor ma jeszcze weksle, ponadto: zgodnie z § 37. 1. Bony

skarbowe podlegają wykupowi, według wartości nominalnej, po upływie

okresu, na jaki zostały wyemitowane.

2.

Spełnienie świadczenia z tytułu wykupu bonów skarbowych następuje w

drodze obciążenia rachunku bankowego Ministerstwa Finansów prowadzonego

w Narodowym Banku Polskim.

3.

Agent emisji realizuje zobowiązania Ministra Finansów wobec właścicieli

bonów skarbowych, których rachunki bonów skarbowych i konta depozytowe

bonów skarbowych prowadzi w Rejestrze. Kwoty przeznaczone na wykup

bonów skarbowych ustala agent emisji zgodnie ze stanem rachunków bonów

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

3

skarbowych i kont depozytowych bonów skarbowych w Rejestrze w dniu

wykupu

.

4.

Posiadacze kont depozytowych bonów skarbowych w Rejestrze ustalają

wysokość kwot przysługujących z tytułu wykupu bonów skarbowych

podmiotom, dla których prowadzą rachunki bonów skarbowych, zgodnie ze

stanem tych rachunków w dniu roboczym poprzedzającym dzień wykupu.

Prawa majątkowe z bonów skarbowych są realizowane w dniu wykupu.

Pytania testowe:

1. Co to jest bon komercyjny...

( ang. commercial bill ) zobowiązanie emitenta do zwrotu jego aktualnemu

posiadaczowi w terminie wykupu bonu nominalnej kwoty, na którą bon został

wystawiony.

2.

Kim jest subemitent usługowy...

Subemitent usługowy jest to podmiot zobowiązujący się do kupna od emitenta

na własny rachunek całości lub części oferowanych walorów, w celu ich

samodzielnego zbywania w obrocie pierwotnym.

3. Kim jest subemitent inwestycyjny.

Subemitent inwestycyjny

jest to podmiot zobowiązujący się do kupna od

na własny rachunek całości lub części oferowanych walorów, na które

nie zapisali się w wyznaczonym terminie. Subemitent spełnia rolę

gwaranta, iż określona ilość oferowanych przez emitenta walorów będzie

wykupiona.

4. Kto

może być akceptantem weksla: trasat, domicyliant, poręczyciel?

To trasat, który zobowiązuje się do zapłaty sumy wekslowej przez przyjęcie

zobowiązania, czyli akcept weksla na niego trasowanego. akceptant jest

głównym dłużnikiem wekslowym w wekslu trasowanym.

5. Inwestor nabył opcję sprzedaży na 30 dni na sprzedaż papierów wartościowych za

100zł., płacąc za nią 5 zł za papier. Kiedy inwestor zrealizuje opcję (opcja

europejska):

a) po 30 dniach gdy cena wzrośnie pow. 100zł.

b) po 30 dniach gdy cena spadni

e pon. 100zł.

c) po 30 dniach gdy cena spadnie pon. 95zł.

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

4

6. Jaki jest minimalny kapitał zakładowy w sp. z o.o.....

Art. 154.

KSH § 1. Kapitał zakładowy spółki powinien wynosić co najmniej

50.000 złotych.

§ 2.

(24)

Wartość nominalna udziału nie może być niższa niż 50 złotych.

§ 3. Udziały nie mogą być obejmowane poniżej ich wartości nominalnej.

Jeżeli udział jest obejmowany po cenie wyższej od wartości nominalnej,

nadwyżkę przelewa się do kapitału zapasowego.

7. Czy akcjonariusz może domagać się odsetek od wniesionego kapitału gdy spólka

nie wypłaca dywidendy:

a) tak, ale tylko gdy statut spółki tak stanowi

b) nie może nigdy

c) może żądać odsetek

Art. 346 KSH

Akcjonariuszom nie wolno pobierać odsetek od wniesionych

wkładów, jak również od posiadanych akcji.

8. Bony skarbowe są sprzedawane:

a) z dyskontem

b) z dyskontem i oprocentowaniem

c) z premią

§ 7. 1. Rozporządzenia MINISTRA FINANSÓW z dnia 26 czerwca 2006 r. w

sprawie warunków emitowania bonów skarbowych: Bony skarbowe są

sprzedawane i odkupy

wane przez Ministra Finansów z dyskontem w drodze

przetargów .

9. Czek rozrachunkowy może być czekiem:

a) potwierdzonym

b) kasowym

c) bankierskim

10. Efektywna stopa procentowa to:

a) to samo co nominalna

b) nominalna z uwzględnienim czętsotliwości naliczania odsetek

c) nominalna

uwzględnienim czętsotliwości naliczania odsetek i podatku

dochodowego

S

topa procentowa uwzględniająca całościowy faktyczny przychód z kapitału

(przy odsetkach otrzymywanych) lub też całościowy koszt kapitału (przy

odsetkach p

łaconych), zatem najbardziej prawdopodobna wydaje się odp. B).

11. Weksel ciągniony to inaczej weksel....

Dokument zobowiązujący wystawcę (weksel własny) lub wskazaną przez niego

osobę (weksel ciągniony zwany trasowanym) do bezwarunkowego zapłacenia

określonej kwoty pieniężnej w oznaczonym terminie

.

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

5

12. Świadectwo założycielskie to.....

Art. 355.

§ 1. KSH Spółka może wydawać imienne świadectwa założycielskie w

celu wynagrodzenia usług świadczonych przy powstaniu spółki.

§ 2. Świadectwa założycielskie mogą być wydawane najwyżej na okres

dziesięciu lat od chwili zarejestrowania spółki. Świadectwa dają prawo

uczestnictwa w podziale zysku spółki w granicach ustalonych przez statut, po

uprzedni

m odliczeniu na rzecz akcjonariuszy określonej w statucie minimalnej

dywidendy.

§ 3. Wynagrodzenie za usługi lub inne świadczenia spełnione na rzecz

spółki przez założycieli, akcjonariuszy, a także spółki i spółdzielnie z nimi

powiązane albo pozostające w stosunku zależności bądź dominacji, nie może

przewyższać zwykłego wynagrodzenia przyjętego w obrocie.

13. Czy wspólnik sp z o.o. może wnieść weksel własny jako wkład do spółki?

TAK -

weksel własny z poręczeniem wekslowym, indosowany in blanco, może

być przedmiotem wkładu niepieniężnego, którym wspólnik pokrywa swój udział

w spółce z ograniczoną odpowiedzialnością (tak: uchwała Sądu Najwyższego z

20 maja 1992 r., III CZP 52/92);

14. Akcje spółki mogą być sprzedawane:

a) poniżej wartości noiminalnej

b) p

owyżej wartości nominalnej

c) równej lub powyżej wartości nominalnej

Chyba raczej chodziło o obejmowanie akcji - Art. 309. § 1 KSH: Akcje nie mogą

być obejmowane poniżej ich wartości nominalnej.

Bo jeśli chodzi o sprzedaż akcji to liczy się cena rynkowa, która może być

wyższa, równa, niższa cenie nominalnej.

15. Aggio odności się na: kapitał zakładowy, przychody finansowe, kapitał

zapasowy.

Jest to nadwyżka ceny, po której udziały były obejmowane ponad ich wartość

nominalną

.

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

Egzamin

–Finanse 8.02.2007

Zadanie (II 2007)

Dyrektor finansowy planuje wydatki i wpływy na 6 kolejnych miesięcy.

-

podano przy

chody ze sprzedaży za okres 6 miesięcy i za miesiąc poprzedzający plan budżetu

-

wpływy ze sprzedaży wynoszą 60% sprzedaży w miesiącu sprzedaży, a 40% w następnym

-

podano kwoty zakupów towarów w okresie 6 miesięcy

-

wydatki za zakupy towarów stanowią 80% wartości sprzedaży

-

pozostałe zakupy w okresie 1 – 6 wynoszą 50 tys. miesięcznie

-

zaplanowano dodatkową inwestycję w miesiącu drugim na kwotę 50 tys., a w czwartym na

kwotę 80 tys.

-

saldo gotówki na początek okresu wynosi 60 tys.

-

przychody ze sprzedaży w miesiącu 0 wyniosły 200 tys.

Sporządzić preliminarz gotówkowy za okres 6 miesięcy, wiedząc, że dyrektor ma możliwość robienia

lokat i za

ciągania kredytu (pominąć koszty odsetek).

1

2

3

4

5

6

Saldo gotówki na początek okresu

Sprzedaż

200

300

400

400

300

200

Wpływy ze sprzedaży

Zakupy towarów

Wydatki na zakup towa

rów

Inne zakupy stałe

Pozostałe (inwestycje)

Saldo gotówki (bez gotówki z B.O.)

Kredyt

Lokata

Saldo gotówki na koniec okresu

Rozwiązanie

1

2

3

4

5

6

Saldo gotówki na początek okresu

60

Sprzedaż

200

300

400

400

300

200

Wpływy ze sprzedaży

200

260

360

400

340

240

Zakupy towarów

160

240

320

320

240

160

Wydatki na zakup towa

rów

160

240

320

320

240

160

Inne zakupy stałe

50

50

50

50

50

50

Pozostałe (inwestycje)

50

80

Saldo gotówki (bez gotówki z B.O.)

- 10

- 80

- 10

- 50

+ 50

+ 30

Kredyt

30

40

90

40

10

Lokata

Saldo gotówki na koniec okresu

50

0

0

0

0

0

CENTRUM EDUKACJI EKSPERT

ul. Hoża 66/68, 00-682 Warszawa, tel. (022) 831 08 30, 621 85 76,

tel./fax. (022) 626 11 26

www.cee.com.pl

,

poczta@cee.com.pl

Pytania testowe:

1. (II 2007) Metoda szwajcarska stosowana gdy:

a)

wartość dochodowa spółki jest większa od wartości majątkowej

b)

wartość dochodowa spółki jest mniejsza od wartości majątkowej

c)

wartość dochodowa spółki jest równa wartości majątkowej

2. (II 2007) Metody dochodowe wyceny

są oparte na:

a) majątku i zadłużeniu

b)

strumieniach przepływów pieniężnych lub zysku

c)

skorygowanej wartości majątku

3. (II 2007) Metody

mnożnikowe wyceny są stosowane dla spółek:

a) rentownych

b)

spółek nierentownych

c) rentownych i nierentownych

4. (II 2007) Wycena

spółki to:

a) ust

alanie wartości firmy zgodnie z ustawą o rachunkowości

b) ustalanie ceny transakcyjnej

spółki

c) ustalani

e przedziału wartości dla spółki na potrzeby negocjacji ceny transakcyjnej

5. (II 2007) Aktywa

spółki przejmowanej są sumowane z aktywami spółki przejmującej:

a) w

edług wartości bilansowej, przy czym brane są pod uwagę tylko składniki majątku ze sprawozda-

nia finansowego

b) w

edług wartości godziwej, przy czym brane są pod uwagę tylko składniki majątku ze sprawozdania

finansowego

c) wg wartości godziwej, przy czym brane są pod uwagę tylko składniki majątku ze sprawozda-

nia finansowego oraz

dodatkowe składniki majątku, ujawnione w trakcie połączenia

6. (II 2007)

Strumień przepływów pieniężnych powiększa:

a)

przyrost majątku obrotowego

b)

zadłużenie

c) amortyzacja

7. (II 2007) Co to jest fortfaiting:

a) skup wierzytelności eksportowych bez regresu przed terminem wymagalności

b) system gwarancji eksportowych

c) system gwarancji importowych

1

Zadania z egzam

inu z finansów

Zadanie 1 (V 2006)

Przedsiębiorstwo rozważa 4 warianty sfinansowania inwestycji. Stopa podatkowa wnosi 20%.

1. Obliczyć WACC.

2. Wybrać najlepszy wariant.

Koszt

kapitału

własnego

udział

Koszt

kapitału

obcego

udział

A

20%

80%

16%

20%

B

20%

60%

16%

40%

C

20%

40%

16%

60%

D

20%

50%

16%

50%

Rozwiązanie 1

1.

Koszt

kapitału

własnego

udział

Koszt

kapitału

obcego

udział

WACC

A

20%

X

0,8

16%

X

(1

– 0,2) X

0,2

=

18,56%

B

20%

X

0,6

16%

X

(1

– 0,2) X

0,4

=

17,12%

C

20%

X

0,4

16%

X

(1

– 0,2) X

0,6

=

15,68%

D

20%

X

0,5

16%

X

(1

– 0,2) X

0,5

=

16,40%

2.

Najniższy WACC występuje w wariancie C, jednak nie można mówić o tym, że jest to najlepszy wa-

riant, ponieważ występuje tu najwyższy udział kapitału obcego, co oznacza również najwyższe ryzyko.

Nie można tak postawić pytania, jak zrobiono to w punkcie 2.

Zadanie 2

(20 punktów) (VII 2005) (V 2006)

Spółka sprzedaje wyroby na raty, odsprzedając swoje wierzytelności klientowskie firmie faktoringowej,

która pobiera jednorazową prowizję w wysokości 1% od wartości nominalnej faktury oraz 24% odsetek

rocznie od kwot zaangażowanych w refinansowanie wierzytelności, przy założeniu, że są one nalic-

zane co kwartał. Jaką sumę gotówki spółka otrzymała od faktora, jeśli odsprzedała mu wierzytelność

przypadającą od klienta na kwotę wynoszącą 50 000 zł, która powinna być uregulowana w ciągu 5 rat

kwar

talnych (płatnych z dołu)?

Rozwiązanie 2

Należy obliczyć wartość bieżącą renty rocznej. W tym celu należy zastosować następujący wzór:

2

100

1

100

1

d

d

A

FVA

n

A

– wysokość raty

d

– stopa procentowa

n

– liczba rat płatności

Wysokość raty wynosi 50 000/5 = 10 000 zł. Oprocentowanie w wysokości 24% rocznie oznacza

oprocentowanie kwartalne w wysokości 24%/4 = 6%. Liczba rat płatności wynosi 5. Wobec tego kwota

otrzymana w ramach faktoringu bez uwzględnienia prowizji wynosi:

64

,

42123

100

6

100

6

1

1

1

10000

5

5

PVA

Ponieważ firma faktoringowa nalicza dodatkowo 1% prowizji od wartości nominalnej faktury, to fakto-

rant otrzyma:

42 123,64

– 0,01 x 50 000 = 41 623,64 zł.

Można również dojść do tego samego wyniku korzystając z tabeli dyskontowej. W tym celu trzeba

obliczyć dzisiejszą wartość renty rocznej (annuity) w wysokości 10 000 zł przy oprocentowaniu 6% i 5

okresach (czynnik z tabeli bieżącej wartości renty rocznej – tabela 4 w materiałach) i odjąć prowizję

500 zł.

10 000 x 4,212 = 42

120 zł

42

120 zł – 500 zł prowizji = 41 620 zł

Odp: Firma otrzyma od firmy faktoringowej za sprzedaną wierzytelność 41 620 zł.

1

Rozwiązania zadań z egzaminu z Finansów

Zadanie 1

(II’2006)

Firma potrzebuje pilnie gotówki. Może zaciągnąć kredyt w banku na 80 tys. zł, oprocentowany na

15%, (odsetki płatne z dołu) lub zdyskontować w banku posiadane weksle. Bank oferuje stopę dys-

kon

ta weksli w wysokości 14%, ale dyskonto jest potrącane z góry. Pozostałe koszty kredytu banko-

wego i koszty zdyskontowania weksla są takie same. Który wariant jest bardziej opłacalny dla przed-

siębiorstwa?

Rozwiązanie 1

Należy przeliczyć stopę dyskonta na stopę rentowności czyli stopę odsetek pobieranych jednorazowo

z dołu w skali roku, wykorzystując wzór powyżej, co umożliwi bezpośrednie porównanie kosztu dys-

konta weksli z kosztem oprocentowania kredytu bankowego:

%

28

,

16

14

100

100

14

d

Koszt dyskonta w

eksli wynosi więc 16,28% w skali roku, natomiast koszt kredytu bankowego 15%.

Bardziej opłacalne jest zaciągnięcie kredytu bankowego.

Zadanie 2

(II’2006)

Proszę ocenić, z jakiego źródła finansowania powinno skorzystać przedsiębiorstwo mając wybór:

1. Za

ciągnięcia kredytu bankowego w banku A przy rocznej stopie 18%, ale naliczaniu odsetek od

kre

dytu co kwartał.

2. Zaciągnięcie kredytu bankowego w banku B przy stopie rocznej oprocentowania kredytu 19% i po-

trąceniu odsetek z dołu przez bank.

3. Zdyskontowaniu weksla w banku C przy stopie dyskontowej 15%.

4. Zaciągnięciu kredytu denominowanego w USD w banku D przy stopie oprocentowania kredytu

22%, przy czym z tendencji na rynku walutowym wynika, iż kursu dolara wzrośnie z 3,30 do 3,63.

Rozwiązanie 2

1.

Bank A

Najpierw należy sprowadzić stopy procentowe do porównywalności:

r

ef

-

oprocentowanie efektywne

r

nom

-

oprocentowanie nominalne

m

-

częstotliwość kapitalizacji odsetek

1

1

m

nom

ef

m

r

r

%

25

,

19

1

4

18

,

0

1

4

ef

r

2

2.

Bank B

Potrącenie odsetek z góry jest sytuacją analogiczną do dyskonta weksla. Należy przeliczyć stopę

dyskonta na stopę rentowności:

%

46

,

23

19

100

100

19

100

100

d

d

r

3.

Bank C

Należy przeliczyć stopę dyskonta weksla na stopę rentowności:

%

65

,

17

15

100

100

15

100

100

d

d

r

4.

Wzrost kursu dolara z 3,30 do 3,63 zł/dolara oznacza wzrost kursu o 10%, który nałoży się na opro-

centowanie w dolarach. Wobec tego wartość przyszła każdej złotówki wyniesie: (1 + 0,22) x (1 + 0,1)

= 1,342, co oznacza wzrost o 34,20%.

Sprawdzenie rozwiązania:

Pożyczając 100 zł pożyczymy 100/3,30 = 30,30 dolarów.

Do z

wrotu po roku przy oprocentowaniu 22% będzie kwota: 30,30 x 1,22 = 36,97 dolarów

Przy kursie 3,63 zł za dolara daje to kwotę do zwrotu w zł: 36,97 x 3,63 = 134,20 zł

Oznacza to konieczność zwrotu kwoty większej o 34,20 zł, a więc oprocentowanie kredytu wyniesie

34,20%.

Podsumowanie wyników:

Bank A

Bank B

Bank C

Bank D

Kredyt w

zł

zł

zł

USD

Oprocentowanie nominalne w %

18

19

15

22,00

Kapitalizacja odsetek

kwartalnie

rocznie

rocznie

rocznie

Odsetki płatne

Z dołu

Z góry

Z góry

Z dołu

Oprocentowanie efektywne w %

19,25

23,46

17,65

34,20

Odp: Najbardziej opłaca się zdyskontować weksel w banku C.

Zadanie 3

(II’2006)

Obliczyć i porównać cykl rotacji należności i rotacji zapasów w latach 2004-2005 w oparciu o następu-

jące dane (kwoty podane w tys. zł):

2003

2004

2005

Majątek trwały

65 000

40 000

100 000

Zapasy

2 250

2 804

2 450

Należności

4 080

5 003

6 875

Sprzedaż

22 857

34 500

39 200

Stawka VAT

22%

22%

22%

3

Rozwiązanie 3

1.

Jeżeli chodzi o cykl rotacji należności, to zgodnie z nowym podejściem Komisji do problemu, w mia-

nowniku wzoru przyjmujemy sprze

daż z VAT.

Przeciętny stan należności x 365

Cykl rotacji nale

żności

=

--------------------------------------------

Sprzedaż + VAT

Rok 2004

( 4 080 + 5 003)/2 x 365

Cykl rotacji nale

żności

=

---------------------------------

=

39,38 dni

34 500 x 1,22

Rok 2005

(5 003 + 6 875)/2 x 365

Cykl rotacji nale

żności

=

---------------------------------

=

45,33 dni

39 200 x 1,22

Cykl rotacji należności wydłużył się, co świadczy o złym portfelu należności i problemach z ich ściąga-

niem.

2.

W przypadku wskaźnika rotacji zapasów w mianowniku powinna pojawić się wartość sprzedanych

towarów i materiałów + koszt wytworzenia sprzedanych produktów, jednak takiej pozycji nie ma w

treści zadania, wobec tego należy przyjąć sprzedaż, z tym że bez VAT.

Przeciętny stan zapasów x 365

Cykl rotacji zapasów

=

--------------------------------------------

Sprzedaż

Rok 2004

(2 250+ 2 804)/2 x 365

Cykl rotacji zapasów

=

---------------------------------

=

26,73 dni

34 500

Rok 2005

(2 804 + 2 450)/2 x 365

Cykl rotacji zapasów

=

---------------------------------

=

24,46 dni

39 200

Wskaźnik rotacji zapasów uległ skróceniu, co świadczy o poprawie gospodarki zapasami.

4

Zadanie 4

(II’2006)

Na podstawie poniższych danych obliczyć wartość firmy za pomocą następujących metod:

1. Skorygowanych aktywów netto.

2. Renty wieczystej.

3. Szwajcarską. Do obliczeń przyjąć dane uzyskane na podstawie dwóch wcześniejszych metod.

Wa

rtości

nominalne

Wartości

skorygowane

Aktywa trwałe

200

350

Aktywa obrotowe

100

80

Zobowiązania długoterminowe

100

Zobowiązania krótkoterminowe

50

Zysk brutto

30

Stopa podatku dochodowego

19%

Stopa dyskonta

8%

Rozwiązanie 4

1.

Wartość przedsiębiorstwa = aktywa skorygowane – zobowiązania = 350 + 80 – 100 – 50 = 280.

2.

Zysk netto = 30

– 19% = 24,3

Wartość przedsiębiorstwa = zysk netto/stopa dyskontowa = 24,3/0,08 = 303,75.

3.

W

M

= 280

W

D

= 303,75

83

,

295

50

,

202

33

,

93

3

2

3

1

D

M

W

W

V

Zadanie 5 (20 punkt

ów) (II’2006)

Założenia:

Majątek trwały

900

Majątek obrotowy

3 300

w tym:

zapasy

1 200

należności

1 800

papiery wartościowe

100

środki pieniężne

200

Razem aktywa

4 200

Kapitał własny

1 400

Rezerwy

50

Zobowiązania długoterminowe

450

Zobowiązania krótkoterminowe

2 300

Razem pasywa

4 200

Obliczyć wskaźnik płynności finansowej:

1. Ogólny (I)

2. Szybkiej spłaty (II)

3. Pokrycia gotówki (III)

4. Dokonać syntetycznej oceny zdolności płatniczej na podstawie wyliczonych wskaźników.

5

Rozwiązanie 5

1.

Majątek obrotowy

3 300

Wskaźnik ogólny

=

-----------------------------------------

=

--------

=

1,43

Zobowiązania krótkoterminowe

2 300

2.

Majątek obrotowy - Zapasy

3 300

– 1 200

Wskaźnik szybki

=

-----------------------------------------

=

--------------------

=

0,91

Zobowiązania krótkoterminowe

2 300

3.

Można się tylko domyślać, że chodzi o wskaźnik płynności III stopnia. Podanej nazwy nie ma ani u

Micherdy, ani u Bienia, ani u Ostaszewskiego,

ani u Sierpińskiej, Jachny, ani w Internecie.

Papiery wartościowe + Środki pieniężne

100 + 200

Wsk. pokrycia gotówki

=

-----------------------------------------------------

=

--------------

=

0,13

Zobowiązania krótkoterminowe

2 300

4.

Wskaźnik ogólny zbyt niski (norma 2,0), wskaźnik szybki zbyt niski (norma 1,0), wskaźnik pokrycia

gotówki zbyt niski (norma 0,2-0,3). Wniosek na egzamin: przedsiębiorstwo ma problemy płatnicze. W

praktyce polskiej wskaźnik I jest trochę za niski, natomiast wskaźniki II i III są dobre.

1

PYTANIA ZAPAMIĘTANE PRZEZ UCZESTNIKÓW EGZAMINU NA

BIEGŁYCH REWIDENTÓW Z FINANSÓW

zastrzeżenie: udzielone odpowiedzi są prawidłowe przy założeniu, że

treść pytań i odpowiadających im odpowiedzi została przekazana

prawidłowo

1. Czy przedsiębiorstwo może uczestniczyć w przetargu bonów skarbowych:

- nie może

- może za pośrednictwem uprawnionego do uczestnictwa w przetargach

podmiotu

Odpowiedź:

to pytanie jest niejednoznaczne - przedsiębiorstwo nie może samo uczestniczyć w

przetargu, może jednak nabyć bony od podmiotu uprawnionego do uczestnictwa w

przetargu. Podmiot ten nie występuje tu jednak jako pośrednik sensu "stricte", ale

jako samodzielny i niezależny uczestnik przetargu. Może jednak nabyć na przetargu

bony zgodnie z zapotrzebowaniem złożonym przez przedsiębiorstwo przed

przetargiem. Dosłowne znaczenie możliwych odpowiedzi zaznaczyłaby tę, w której

jest napisane, że przedsiębiorstwo nie może uczestniczyć w przetargu.

2. Akceptant weksla to:

-

poręczyciel

- domicyliat

- wierzyciel, także trasa

Odpowiedź:

akceptant weksla to trasat

3.

Posiadacz weksla zgłasza się do trasata w dacie płatności weksla, ten odmawia

zapłaty i zapewnia, że może zapłacić za 4 dni. Posiadacz weksla:

- ws

zczyna postępowanie komornicze

-

oprotestowuje weksel i zgłasza się po zapłatę za 4 dni

2

Odpowiedź:

posiadacz weksla oprotestowuje weksel i zgłasza się po zapłatę za 4 dni

4.

Przedsiębiorstwo otrzymuje indosem weksel własny. Wystawca weksla własnego

odmawia jego zapłaty twierdząc, że podpis wystawcy jest sfałszowany. Weksel jest:

-

nieważny

-

ważny, jeśli inne podpisy są ważne

-

nieważny, nawet jeśli inne podpisy są ważne

Odpowiedź:

weksel jest ważny, jeżeli inne podpisy są ważne

5. Co to jest weksel terminowo-inwestycyjny

Odpowiedź:

weksel terminowo-inwestycyjny: dłużny papier wartośiowy emitowany przez

przedsiębiorstwa prowadzące dzałalność ghospodarczą

6.

Weksel protestowny, czy od każdego z indosatariuszy można żądać zapłaty czy w

kolejności indosu?

Odpowiedź:

Chodzi chyba o weksel oprotestowany? Można żądać zapłaty od każdego z

indosatariuszy bez konieczności zachowania kolejności

8. Co to jest kwit d

epozytowy (wystawiony przez bank zagraniczny potwierdzający

prawa do akcji wyemitowanych w kraju)

Odpowiedź:

to jest poprawna odpowiedź, brakuje tylko stwierdzenia, że jest to papier wartościowy

wystawiony....

9.

czy świadectwo depozytowe to papier wartościowy:

- nie

3

- tak jeśli jest wystawione przez KDPW

Odpowiedź:

świadectwo depozytowe nie jest papierem wartościowym.

10. zakup opcji na akcje (opcja europejska)

– realizacja za 25 dni zakup akcji po 80 zł,

prowizja 5 zl, posiadacz opcji ja zrealizuje jeśli

- cena opcji w 25 dniu przekroczy 80 zl

-

cena opcji będzie mniejsza od 75

- cena opcji w okresie przed 25 dniami przekroczy 85 zl

Odpowiedź:

Myślę, że pytanie nie jest kompletne. Uzupełnienie w taki sposób, jaki wydaje mi się

logiczny i wskażę prawidłową odpowiedź.

Za zakup opcji kupna akcji (opcja europejska) nabywca płaci prowizję 5zł. Opcja daje

prawo do nabycia akcji po 80 zł za 25 dni. Posiadacz opcji zrealizuje ją jeśli: a) cena

akcji w 25 dniu przekroczy 80 zł; b) cena akcji będzie niższa niż 75 zł; c) cena akcji w

okresie przed 25 dniami przekroczy 85 zł. prawidłowa odpowiedź: a).

1

Pytania z egzami

nu z finansów

Zadanie 1

(V 2006) (20 punktów)

Spółka ma do wyboru dwie oferty:

1. Może zakupić park maszynowy za 8 000 tys. zł, koszty eksploatacji wynosić będą 500 tys. i pono-

szone będą na koniec każdego roku, przez 5 lat. Po 5 latach maszyny będą miały wartość 1 000 tys.

zł.

2. Może kupić park maszynowy za 10 000 tys. zł, koszty eksploatacji wynosić będą 400 tys. i pono-

szone będą na koniec każdego roku przez 5 lat. Po 5 latach wartość maszyn wynosić będzie 2 000

tys. zł.

Współczynnik dyskonta został ustalony w wysokości 14%. Którą ofertę powinna wybrać Spółka?

Rozwiązanie 1

Porównanie ofert:

Oferta firmy

Petax

Zetax

Cena linii

8 000 tys.

10 000 tys.

Koszty eksploatacyjne

500 tys.

400 tys.

Wartość rezydualna po 5 latach

1 000 tys.

2 000 tys.

W treści zadania nie zostały podane przychody generowane przez oba warianty, wobec tego należy

założyć, że są one takie same. Wobec tego bardziej korzystny będzie wybór tego wariantu, który ge-

neruje niższą sumę zdyskontowanych wydatków.

1.Zes

tawienie przepływów pieniężnych dla spółki Petax:

Rok

Przepływy

Czynnik

dyskonta

dla 14%

Przepływy

zdyskontowane

0

- 8 000

1,000

- 8 000,0

1

- 500

0,877

- 438,5

2

- 500

0,769

- 384,5

3

- 500

0,675

- 337,5

4

- 500

0,592

- 296,0

5*

+ 500

0,519

+ 259,5

Razem

- 9 500

- 9 197,0

* - 500 + 1 000 = + 500

2.Zestawienie przepływów pieniężnych dla spółki Zetax:

Rok

Przepływy

Czynnik

dyskonta

dla 14%

Przepływy

zdyskontowane

0

- 10 000

1,000

- 10 000,0

1

- 400

0,877

- 350,8

2

- 400

0,769

- 307,6

3

- 400

0,675

- 270,0

4

- 400

0,592

- 236,8

5**

+ 1 600

0,519

+ 830,4

Razem

- 10 000

- 10 334,8

** - 400 + 2 000 = + 1 600

Odp: Bardziej korzystna jest oferta spółki Petax.

Zadanie 2 (V 2006)

2

Firma chce sprzedać budynek, ma trzy oferty do wyboru:

1. Może otrzymać teraz 8 mln zł.

2. Może otrzymać za rok 8,6 mln zł.

3. Może otrzymać za 3 lata 9 mln zł.

Spółka ma możliwość ulokowania pieniędzy w banku na 6%. Którą ofertę należy wybrać?

Rozwiązanie 2

W celu uzyskania rozwiązania należy porównać zaktualizowaną wartość podanych kwot. W tym celu

w punkcie 2 i 3 należy pomnożyć podaną kwotę przez czynnik obecnej wartości dla 6% i odpowiednio

1 roku i 3 lat. Kwota podana w punkcie 1 nie wymaga przeliczania.

2.

8 mln x 0,943 = 7,544 mln zł.

3.

9 mln x 0,840 = 7,56

mln zł.

Odp: Należy wybrać pierwszą ofertę (tzn. 8 mln zł teraz).

Zadanie 3

(10 punktów) (V 2006)

Firma chce zaciągnąć kredyt w wysokości 250 000 zł. Może wybrać ofertę banku I, gdzie kredyt jest

oprocentowany na 14% rocznie lub ofertę banku II – kredyt walutowy oprocentowany na 8% rocznie.

Przewiduje się, że kurs waluty wzrośnie z 4,0 do 4,2 zł. Która oferta jest lepsza?

Rozwiązanie 3

Wzrost kursu z 4,0 do 4,2 zł oznacza wzrost o 5%, który to wzrost nałoży się na oprocentowanie.

Łączny koszt oprocentowania w banku II wyniesie: 1,08 x 1,05 = 1,134, co oznacza 13,4%. Należy

wybrać ofertę banku II.

Zadanie 4 (V 2006)

Dokonać wyceny metodą DCF spółki A na podstawie prognoz zysku na następne 5 lat. Dla obliczenia

wartości rezydualnej przyjęto zysk z ostatniego roku i założono wzrost jego wartości o 2% rocznie.

Stopa dyskontowa wynosi 16%.

Zysk

19 000

19 600

20 000

21 000

22 600

Czynnik dyskontowy dla 16%

0,862

0,743

0,641

0,552

0,476

Wartość bieżąca

Wartość rezydualna

Wartość bieżąca wartości rezydualnej

Suma wartości bieżących zysku

Wartość przedsiębiorstwa

3

Rozwiązanie 4

Zysk

19 000

19 600

20 000

21 000

22 600

Razem

Czynnik dyskontowy dla 16%

0,862

0,743

0,641

0,552

0,476

Wartość bieżąca

16 378

14 563

12 820

11 592

10 758

66 111

Obliczenie wartości rezydualnej metodą stałego wzrostu dochodu: 22 600/(0,16 – 0,02) = 161 429

Obliczenie zdyskontowanej wartości rezydualnej: 161 429 x 0,476 = 76 840

Wartość rezydualna

161 429

Wartość bieżąca wartości rezydualnej

76 840

Suma

wartości bieżących zysku

66 111

Wartość przedsiębiorstwa

142 951

Zadanie 5 (V 2006)

Firma A

Aktywa ogółem

60 000

Aktywa trwałe

40 000

Zysk

5 000

Zobowiązania krótkoterminowe

25 000

Firma B

Aktywa ogółem

80 000

Aktywa trwałe

40 000

Zysk

5 000

Kapitał własny

60 000

Obliczyć dla obu firm:

1. Majątek obrotowy.

2. Wskaźnik bieżącej płynności.

3. Zyskowność aktywów.

4. Jaką strategię finansowania działalności prowadzą przedsiębiorstwa?

Rozwiązanie 5

1.

Firma A:

Majątek obrotowy = Aktywa ogółem – Aktywa trwałe = 60 000 – 40 000 = 20 000

Firma B:

Majątek obrotowy = Aktywa ogółem – Aktywa trwałe = 80 000 – 40 000 = 40 000

2.

Firma A:

Wskaźnik bieżącej płynności = Majątek obrotowy/Zobowiązania krótkoterminowe = 20 000/25 000 =

0,8.

Firma B:

Zobo

wiązania krótkoterminowe = Aktywa ogółem – Kapitał własny – Zysk = 80 000 – 60 000 – 5 000 =

15 000.

Wskaźnik bieżącej płynności = Majątek obrotowy/Zobowiązania krótkoterminowe = 40 000/15 000 =

2,67.

3.

Firma A:

Zyskowność aktywów = Zysk/Aktywa ogółem = 5 000/60 000 = 8,33%.

Firma B:

Zyskowność aktywów = Zysk/Aktywa ogółem = 5 000/80 000 = 6,25%.

4

4.Zestawienie wyników:

Firma A

Firma B

Majątek obrotowy

20 000

40 000

Wskaźnik bieżącej płynności

0,8

2,67

Zyskowność aktywów

8,33%

6,25%

Firma A stosuje

agresywną strategię finansowania działalności, o czym świadczy niski wskaźnik bie-

żącej płynności. Wartość tego wskaźnika świadczy o częściowym finansowaniu majątku trwałego zo-

bowiązaniami krótkoterminowymi, co jest nieprawidłowe. Firma B stosuje strategię konserwatywną, o

czym świadczy wysoki wskaźnik bieżącej płynności.

Zadanie 6

(V 2006) (30 punktów)

Dane są następujące informacje:

-

przychody ze sprzedaży w kolejnych 6 miesiącach wynosić będą: 200, 300, 500, 600, 300, 300.

-

50% sprzedaży zrealizowanej wpłynie w miesiącu sprzedaży, 50% w miesiącu następnym.

-

sprzedaż w okresie 0 wynosiła 300.

-

zakupy dokonywane są w miesiącu poprzedzającym sprzedaż i stanowią 70% wartości sprzedaży,

płatność następuje z miesięcznym opóźnieniem.

-

inne wydatki wynoszą miesięcznie 50.

-

saldo gotówki na koniec okresu 0 wynosiło 90.

-

Spółka chce na koniec każdego miesiąca dysponować kwotą gotówki w wysokości 90.

Sporządzić preliminarz gotówkowy, wykorzystując poniższą tabelę.

0

1

2

3

4

5

6

Sald

o gotówki na początek

Sprzedaż

Wpływy ze sprzedaży

Wydatki na zakupy towarów

Inne wydatki

Przepływy (per saldo)

Kredyt

Lokata

Saldo gotówki na koniec okresu

Rozwiązanie 6

0

1

2

3

4

5

6

Saldo gotówki na początek

90

90

90

90

90

90

Sprzedaż

300

200

300

500

600

300

300

Wpływy ze sprzedaży

250

250

400

550

450

300

Wydatki na zakupy towarów

210

350

420

210

210

*210

Inne wydatki

50

50

50

50

50

50

50

Przepływy (per saldo)

- 10

- 150

- 70

290

190

40

Kredyt**

10

160

230

0

0

0

Lokata**

60

250

290

Saldo gotówki na koniec okresu

90

90

90

90

90

90

90

* nie zostało podane, ile wyniesie sprzedaż w okresie 7, która to informacja jest niezbędna do wyli-

czenia wydatków na zakupy w okresie 6. Zakładam, że sprzedaż w okresie 7 wyniesie 300.

** w tych wierszach zostało podane saldo kredytu lub lokaty, nie przyrost kredytu ani przyrost lokaty,

które są równe odpowiednio ujemnemu lub dodatniemu saldu gotówki. Nie jestem pewien, czy układa-

jący zadanie to właśnie miał na myśli, jednak w przeciwnym przypadku wyróżnianie wierszy: Kredyt i

Lokata nie ma sensu, bo wielkości te wynikają z salda gotówki.

5

Zadanie 7

(10 punktów) (V 2006)

Spółka lokuje w banku 20 000 zł na 12% rocznie przy kapitalizacji co 2 miesiące (i podczas zamknię-

cia rachunku). Jaką kwotą będzie dysponować po 9 miesiącach? (Podczas egzaminu uzyskałam in-

forma

cję, że mam rozumieć że spółka zamknie rachunek po 9 miesiącach, i odsetki liczymy za cały

okres kiedy środki są na rachunku).

Rozwiązanie 7

Zakładam, że chodzi o płatność jednorazową. Należy przyjąć, że oprocentowanie wynosi 2% za okres

dwumiesięczny (12% / 6 okresów), czyli 1% miesięcznie.

20

000 zł ulokowane na 4 okresy przy oprocentowaniu 2% za okres da wartość:

20 000 x 1,082 = 21 640

(1,082 = czynnik przy

szłej wartości dla płatności jednorazowej dla 2% i 4 okresów – tabela 1)

Jest to wartość na koniec 8 miesiąca. Kwota ta poleży jeszcze jeden miesiąc i zostanie doliczone 1%

od

setek, co da wartość:

21 640 x 1,01 = 21

856,40 zł.

Zadanie 8 (V 2006)

Planuje się przeprowadzenie wyceny przedsiębiorstwa metodą likwidacyjną. Przedsiębiorstwo posia-

da następujące składniki majątku:

-

budynek o wartości księgowej 100 tys. zł, którą dla celów wyceny należy obniżyć o 60%. Koszty

prowizji w przypadku sprzedaży wynoszą 5%. Ze względu na odroczoną płatność należy zastosować

dyskonto 0,4682.

-

grunt o wartości księgowej 250 tys. zł, którą dla celów wyceny należy obniżyć o 5%.

-

samochody i maszyny o wartości księgowej 90 tys. zł, którą dla celów wyceny należy obniżyć o 40%.

-

produkty gotowe o wartości księgowej 80 tys. zł, którą dla celów wyceny należy obniżyć o 10%. Ze

względu na odroczoną płatność należy zastosować dyskonto 0,9898.

-

materiały do wyrobu produktów gotowych o wartości księgowej 15 tys. zł, którą dla celów wyceny

należy obniżyć o 60%.

1. Podać wartość poszczególnych składników majątku.

2. Dlaczego wartości niematerialne i prawne w metodzie likwidacyjnej należy wyceniać według warto-

ści 0?

3. Podać co jeszcze należy oszacować w metodzie likwidacyjnej.

Rozwiązanie 8

1.

Składnik

majątku

Wartość

ksi

ęgowa

Wartość

po obniżce

Współczynnik

dyskonta

Wartość

po obniżce

zdyskontowana

Budynek

100 000

*38 000

0,4682

17 792

Grunt

250 000

237 500

237 500

Samochody i maszyny

90 000

54 000

54 000

Produkty gotowe

80 000

72 000

0,9898

71 266

Materiały

15 000

6 000

6 000

Razem

535 000

407 500

386 558

*obliczenie uwzględnia 5% prowizji, liczonej od wartości po obniżce, tj. od 40 000 zł.

6

2.Proces likwidacji firmy związany jest z sytuacją, w której firma traci rację bytu w zgodnej opinii wła-

ścicieli. Można domniemywać, że nie posiada ona złożonych wartości niematerialnych w aktywach.

likwidator, działając w imieniu właścicieli, zwłaszcza w sytuacji umożliwiającej mu zaspokojenie wie-

rzycieli, będzie dążył do szybkiego zakończenia procesu likwidacji. Ukryte wartości niematerialne mo-

gą w tym przypadku zostać bezpowrotnie stracone, nawet gdy ich wartość przekracza koszty identyfi-

kacji, oce

ny i sprzedaży. (…) Typowym przykładem marnowanych wartości niematerialnych są listy

klientów i bazy danych rynkowych i finansowych

1

.

3.

Oprócz majątku należy oszacować również wartość zobowiązań. Wartość przedsiębiorstwa metodą

likwidacyjną to suma wartości likwidacyjnej poszczególnych składników majątku minus wartość zobo-

wiązań.

Pytania testowe:

1. (V 2006) Faktoring to:

a) skup wierzytelności przed terminem płatności

b) skup wierzytelności po terminie płatności

c)

2. (V 2006)

W procesie wyceny metodami dochodowymi bierze się pod uwagę:

a) dane retrospektywne

b) dane retro i prospektywne

c) dane prospektywne

3. (V 2006) Co to jest weksel terminowo-inwestycyjny

Chyba chodzi o papiery komercyjne, czyli krótkoterminowe papiery dłużne, emitowane przez przed-

siębiorstwa.

4. (V 2006) Kto to jest faktorant?

Sprzedający wierzytelność w ramach usługi faktoringu.

5. (V 2006)

Inwestor zakupił opcje europejskie na zakup akcji, płacąc po 5 zł za opcję. Opcja

daje prawo do zakupu akcji po cenie 80 zł za akcję. Realizacja opcji za 25 dni. Inwestor zrealizu-

je opcję jeśli:

a) cena rynkowa akcji w 25 dniu przekroczy 80 zł

b) cena rynkowa akcji będzie mniejsza od 75 zł

c) cena rynkowa akcji w okresie przed 25 dniami przekroczy 85 zł

1

Podszywałow A., Pelc D., Wycena wartości niematerialnych i prawnych w praktyce, ODDK, Gdańsk

1999, s. 64.

Zadania:

Zadanie 1

Zadanie egzaminacyjne zamieszczone w miesięczniku „Rachunkowość” 1999 nr 12.

Emisja 100 000 sztuk akcji o nominale 7,50 PLN za akcję Spółki Akcyjnej REM-BUD

została w 100% objęta umową o subemisję inwestycyjną. W wyniku publicznej oferty

sprzedano 48 000 sztuk. Jaki jest średni koszt nabycia przez subemitenta 1 akcji (z

uwzględnieniem prowizji za gotowość jak i nabycie akcji objętych subemisją), jeżeli cena

emisyjna akcji wynosiła 15 zł za 1 akcję, prowizja za gotowość = 1% (prowizję 1% pobiera

się za walory objęte umową o subemisję inwestycyjną i nie zakupione przez subemitenta) a

prowizja za objęcie wyemitowanych i nie objętych przez inwestorów akcji wynosi 2%?

Rozwiązanie zadania 1

Prowizja pobrana za gotowość (za akcje objęte przez inwestorów):

48 000 x 15 zł x 1% = 7 200 zł

Prowizja pobrana za akcje objęte przez subemitenta:

52 000 x 15 zł x 2% = 15 600 zł

Razem prowizje: 7 200 zł + 15 600 zł = 22 800 zł

Wartość akcji nabytych przez subemitenta:

52 000 x 15 zł =

780 000 zł

- prowizje

22 800 zł

kwota wydana na zakup 52 000

akcji:

757 200 zł

: 52 000 akcji

za 1 akcję:

14,56 zł

Prawo poboru – jest prawem pierwokupu dodatkowych akcji, po z góry ustalonej cenie,

które mają dotychczasowi posiadacze akcji zwykłych. Prawo to obowiązuje do określonej

daty. Emitując nowe akcje spółka musi przedstawić swoim akcjonariuszom ofertę zakupu

akcji. Prawo poboru przypada na każdą akcję.

Zadanie 2

Spółka potrzebuje 15 mln zł, które chce uzyskać poprzez powiększenie kapitału akcyjnego.

Akcje zamierza sprzedawać po 30 zł. Obecnie w obiegu znajduje się 1 mln akcji tej spółki,

których bieżąca cena rynkowa wynosi 50 zł. Ile akcji należy wyemitować, aby uzyskać

pożądany przyrost kapitału? Jaka jest liczba praw, niezbędnych do zakupu jednej akcji? Jaka

jest wartość jednego prawa poboru?

Rozwiązanie zadania 2

Przyrost kapitału

Liczba nowych akcji

=

----------------------------

Oferowana cena akcji

15 000 000

Liczba nowych akcji

=

----------------

=

500 000

30

Liczba starych akcji

Liczba praw niezbędnych do zakupu jednej

akcji

=

----------------------------

Liczba nowych akcji

1 000 000

Liczba praw niezbędnych do zakupu jednej

akcji

=

----------------

=

2

500 000

Na każdą dotychczas posiadaną akcję przysługuje jedno prawo poboru. Władze spółki

informują akcjonariuszy, ile praw poboru potrzeba do zakupu jednej akcji nowej emisji.

Realizując prawo poboru, akcjonariusz musi poświęcić dwa prawa poboru i 30 zł, aby

otrzymać jedną, nowo wyemitowaną akcję. Innymi słowy, współczynnik liczby praw

niezbędnych do zakupu jednej akcji wynoszący 2 oznacza, że na każde posiadane dwie

„stare” akcje inwestor może kupić jedną nową.

Teoretyczna wartość prawa poboru:

rynkowa wartość akcji - cena emisyjna akcji

TWPP =

---------------------------------------------------------------------

liczba praw niezbędnych do zakupu jednej akcji + 1

50 - 30

20

TWPP = ---------------- =

---

=

6,67 zł

2 + 1

3

Sprawdzenie rozwiązania

Dotychczasowy kapitał spółki wynosi 1 mln akcji x 50 zł = 50 mln zł. W wyniku emisji

zostanie powiększony o 15 mln zł. Łączna wartość kapitału wyniesie 50 + 15 = 65 mln zł i

rozłoży się na 1 mln + 0,5 mln = 1,5 mln akcji. Wartość rynkowa jednej akcji powinna

wynieść 65 mln/1,5 mln = 43,33 zł/akcję. Wartość jednego prawa poboru = cena rynkowa

akcji przed emisją – cena rynkowa akcji po emisji = 50,00 – 43,33 = 6,67 zł.

Nabywca praw poboru potrzebuje 2 prawa poboru po 6,67 zł + 30 zł w gotówce żeby nabyć

akcje o wartości 43,33 zł.

2 prawa poboru po 6,67 zł + 30 zł w gotówce = 2 x 6,67 + 30,00 = 13,33 + 30,00 = 43,33 zł.

Jeżeli liczba nowych akcji przekracza liczbę starych akcji, to liczba praw niezbędnych do

zakupu jednej nowej akcji jest mniejsza od 1. Jeżeli na przykład liczba starych akcji wynosi 1

500 000, a liczba oferowanych nowych akcji wynosi 2 000 000, to 1 500 000/2 000 000 =

0,75, tj. 0,75 prawa poboru byłoby wymagane, aby zgłosić chęć zakupu jednej nowej akcji.

Jeżeli akcjonariusze nie chcą skorzystać z prawa poboru akcji, to mogą je sprzedać na rynku

wtórnym. Często rynkowa cena prawa poboru przekracza wartość teoretyczną, ze względu na

spekulacje na dalszy wzrost kursu akcji. W miarę zbliżania się daty wygaśnięcia praw poboru,

ich cena rynkowa zbliża się do wartości teoretycznej.

Czy akcjonariusze powinni skorzystać z praw poboru czy sprzedać je na giełdzie? W obu

przypadkach powinni (przynajmniej teoretycznie) uzyskać tę samą wartość.

Zadanie 3

Spółka potrzebuje 15 mln zł, które chce uzyskać poprzez powiększenie kapitału akcyjnego.

Akcje zamierza sprzedawać po 30 zł. Obecnie w obiegu znajduje się 1 mln akcji tej spółki,

których bieżąca cena rynkowa wynosi 50 zł. Dotychczasowy akcjonariusz otrzyma jedno

prawo poboru na każdą posiadaną akcję. Na zakup akcji z nowej emisji potrzeba dwóch praw

poboru. W wyniku przeprowadzenia emisji cena praw poboru ukształtuje się na poziomie

6,67 zł za jedno prawo poboru, natomiast cena rynkowa akcji spółki spadnie do poziomu

43,33 zł za akcję. Akcjonariusz posiada 100 akcji spółki oraz 1 500 zł w gotówce. Czy

akcjonariusz powinien skorzystać z praw poboru, sprzedać przyznane prawa poboru, czy

pozwolić im wygasnąć?

Rozwiązanie zadania 3

1. Akcjonariusz korzysta z praw poboru:

Jeżeli niezbędne są 2 prawa poboru, aby kupić jedną akcję, akcjonariusz posiadający 100

akcji może kupić 50 nowych akcji. W celu skorzystania z prawa poboru niezbędnie jest

wydanie kwoty 1 500 zł w gotówce (50 akcji x 30 zł = 1 500 zł). Inwestor posiada 100 akcji

po 50 zł, a więc razem 5 000 zł w akcjach. Łącznie posiada więc 5 000 + 1 500 = 6 500 zł.

Wartość w posiadaniu akcjonariusza przed skorzystaniem z prawa poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 50 zł

=

+ 5 000

+ gotówka

=

=

+ 1 500

Razem

+ 6 500

Wartość w posiadaniu akcjonariusza po skorzystaniu z prawa poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 50 zł

=

+ 5 000

+ wartość nowych akcji

= 50 akcji x 30 zł

=

+ 1 500

Razem

+ 6 500

Akcjonariusz po prostu zamienił gotówkę na nowe akcje o niższej cenie nabycia. Wartość

posiadanego przezeń portfela nie zmieniła się, jednak cena rynkowa akcji spadła z 50 zł za

akcję do (5 000 zł + 1 500 zł)/150 akcji = 43,33 zł/akcję. Akcjonariusz będzie więc posiadać

150 akcji x 43,33 zł/akcję = 6 500 zł.

2. Jeżeli akcjonariusz zdecydował się sprzedać prawa poboru:

Wartość w posiadaniu akcjonariusza po sprzedaży praw poboru:

+ wartość rynkowa posiadanych akcji = 100 akcji x 43,33 zł = + 4 333

+ wartość sprzedanych praw poboru

=

100 praw x 6,67

=

+ 667

+ gotówka

=

= + 1 500

Razem

+ 6 500

3. Akcjonariusz pozwala prawom poboru wygasnąć:

Najgorszym rozwiązaniem dla akcjonariusz byłoby pozwolić prawom poboru wygasnąć,

ponieważ nie uzyskałby dochodów z tytułu ich sprzedaży, a wartość posiadanych przez niego

akcji i tak by spadła.

Wartość w posiadaniu akcjonariusza jeżeli pozwoli on prawom poboru wygasnąć:

+ wartość rynkowa posiadanych akcji = 100 akcji x 43,33 zł = + 4 333

+ gotówka

=

= + 1 500

Razem

+ 5 833

Akcjonariusz stracił 6 500 zł – 5 833 zł = 667 zł.

Jeżeli inwestor pozwoli prawom poboru wygasnąć, to spółka nie pozyska tej części nowego

kapitału, która pochodziłaby z akcji przypadających na te prawa poboru. Jednocześnie jednak

liczba akcji nie zwiększy się o akcje przypadające na wygasłe prawa poboru. Skorzystanie z

prawa do zakupu akcji pozwala akcjonariuszowi na utrzymanie dotychczasowego udziału w