Analiza kosztów (costs analysis) jest jednym

z podstawowych zadań zarządzania przedsiębiorstwem.

Informacje o kosztach ponoszonych przez przedsiębiorstwo

mogą być wykorzystywane na poziomie

zarządzania strategicznego, taktycznego bądź operacyjnego.

Koszty własne przedsiębiorstwa

są podstawowymi wielkościami ekonomicznymi

informującymi o efektywności ekonomicznej przedsiębiorstwa.

Pojęcie kosztów

Każda działalność gospodarcza wymaga ponoszenia

wydatków, nakładów i kosztów,

przy czym czynności te (jak i same pojęcia) nie są synonimami,

istnieje pomiędzy nimi istotna różnica.

Wydatek

należy rozumieć jako każde rozdysponowanie środków

pieniężnych z konta przedsiębiorstwa bądź z jego kasy,

bez względu na cel przeznaczenia tych wydatków.

Na przykład z wydatkami mamy do czynienia w sytuacji kupna

(za pieniądze) urządzenia bądź materiałów,

spłaty zaciągniętej pożyczki lub kredytu, wypłaty wynagrodzeń,

zapłaty raty leasingowej lub ubezpieczenia,

przekazanie podatku do urzędu skarbowego, itp.

Nakłady

to każde, wyrażone w jednostkach naturalnych, zużycie

czynników produkcji, środków pracy i przedmiotów pracy

oraz siły roboczej w prowadzonej działalności gospodarczej.

Nakłady są pojęciem najbliższym kosztom

bowiem poprzez przekształcenie zużycia

w jednostkach naturalnych na wartość pieniężną

zużytych czynników produkcji, dochodzimy do kosztów.

Używa się również określenia koszty własne

bowiem ich źródłem są zużywane w procesie gospodarczym

własne, czyli przedsiębiorstwa, czynniki produkcji

oraz inne wydatki ponoszone przez przedsiębiorstwo.

Spośród wielu definicji występujących w literaturze,

koszty własne

można określić następująco.

Koszty własne

to wyrażone w pieniądzu celowe i niezbędne

zużycie czynników produkcji, czyli siły roboczej, środków pracy

i przedmiotów pracy, usług obcych a także niektórych wydatków

nie odzwierciedlających zużycia własnych czynników produkcji,

mających związek i uzasadnienie z realizowanym procesem

gospodarczym jak również koniecznych do poniesienia

w jednostce czasu (miesiąc, rok) po to, aby powstał

efekt użyteczny (produkt lub usługa) możliwy do sprzedaży.

Zużycie niecelowe jak również ponad ustaloną normę,

a także nie dające efektu gospodarczego

nie jest kosztem a stratą,

na przykład koszty powstałe w wyniku:

– zdarzeń losowych,

– zaniechania

bądź ograniczenia określonej działalności,

– utrzymywania nieczynnych jednostek przedsiębiorstwa.

Kryteria podziałowe kosztów własnych

W zależności od potrzeb i celu analizy

wykorzystuje się różne przekroje

kosztów własnych przedsiębiorstwa,

stosując różne kryteria podziałowe.

– koszty operacyjne i finansowe;

– koszty stałe i zmienne;

– koszty w układzie rodzajowym:

• koszty materialne,

• koszty niematerialne;

– koszty w układzie kalkulacyjnym:

• koszty pośrednie,

• koszty bezpośrednie;

– koszty w układzie funkcjonalnym (stanowiskowe).

Koszty operacyjne i finansowe

Koszty własne przedsiębiorstwa są konsekwencją

prowadzenia działalności operacyjnej i finansowej.

Według kryterium zakresu działania dzielą się

na koszty operacyjne oraz finansowe.

Koszty działalności operacyjnej ponoszone są

przy realizowaniu zadań wynikających

z istoty samego przedsiębiorstwa.

Koszty finansowe ponoszone są w związku z prowadzeniem

przez przedsiębiorstwo różnorodnych operacji finansowych,

które nie są związane z działalnością gospodarczą przedsiębior-

stwa, chociaż są konieczne, aby przedsiębiorstwo

mogło funkcjonować.

Całkowite koszty własne przedsiębiorstwa są sumą kosztów

operacyjnych oraz kosztów finansowych, przy czym koszty

finansowe nie muszą występować w danym momencie

w przedsiębiorstwie.

Koszty w układzie rodzajowym

Rodzajowy układ kosztów charakteryzuje się tym, że obejmuje

wszystkie koszty poniesione w danym okresie bez wskazania

komórek organizacyjnych, w których je poniesiono –

informuje nas jakiego rodzaju koszty poniesiono.

Koszty rodzajowe są jedynym układem ewidencyjnym kosztów,

który jest obligatoryjny dla wszystkich firm

prowadzących tzw. pełną rachunkowość.

Typowy układ rodzajowy kosztów obejmuje następujące pozycje:

– Amortyzacja;

– Zużycie materiałów i energii (koszty zużycia materiałów

podstawowych, paliw, części zamiennych, opakowań, wody,

gazu itp.);

– Usługi obce (koszty usług transportowych, remontowych,

informatycznych, reklamy itp.);

– Podatki i opłaty (podatek od nieruchomości, od środków

transportowych, opłaty lokalne, VAT);

– Wynagrodzenia (wynagrodzenia pieniężne i świadczenia

w naturze);

– Świadczenia na rzecz pracowników (ZUS, fundusz pracy itp.);

– Pozostałe koszty rodzajowe (opłaty notarialne, sądowe,

ubezpieczenia osobowe i majątkowe, koszty podróży

służbowych itp.).

Koszty operacyjne są sumą

kosztów rodzajowych przedsiębiorstwa.

Koszty w układzie kalkulacyjnym

Układ kalkulacyjny kosztów wykorzystuje podział kosztów

rodzajowych na koszty bezpośrednie i pośrednie.

Służy on do ustalenia jednostkowych kosztów wyrobów i usług.

Koszty bezpośrednie to te, które bez dodatkowych kalkulacji

(przeliczeń) można przypisać poszczególnym wyrobom

(np. materiały bezpośrednie, płace bezpośrednie,

paliwo technologiczne itp.)

Pozostałe to koszty pośrednie – kontrolowane są według miejsc

powstawania kosztów (komórek organizacyjnych) i rozliczane są

na poszczególne wyroby za pomocą tzw. kluczy podziałowych

(np. w proporcji do którejś z pozycji kosztów bezpośrednich).

I tak do kosztów pośrednich zalicza się:

– koszty

wydziałowe,

– koszty

zarządu,

– koszty

sprzedaży.

Koszty wydziałowe – obejmują koszty

związane z organizacją i obsługą produkcji w wydziałach.

Można je podzielić na dwie grupy:

– koszty ruchu maszyn i urządzeń,

– koszty

ogólnowydziałowe.

Do kosztów ruchu maszyn i urządzeń zalicza się koszty energii,

paliwa, remontów i konserwacji, koszty zużytych narzędzi,

amortyzaje maszyn i urządzeń.

Do kosztów ogólnowydziałowych zalicza się płace personelu

kierowniczego wydziału, płace robotników, koszty materiałów,

energii, paliwa zużywanych na ogólne potrzeby wydziału,

amortyzację, remonty budynków.

W tej grupie kosztów znajdują się również tzw. koszty

nieprodukcyjne, np. koszty przestojów.

Koszty ogólnego zarządu są związane z zarządzaniem całym

przedsiębiorstwem oraz z ogólną organizacją i obsługą procesu

produkcyjnego. Są one więc związane z utrzymaniem komórek

organizacyjnych zaliczanych do zarządu jednostki, jej

kierownictwa i służb ogólnej obsługi przedsiębiorstwa, jak służba

kadrowa, zaopatrzenia, zbytu i finansowo-księgowa. Do kosztów

ogólnego zarządu zalicza się również koszty utrzymania

magazynów, wartowni, straży przeciwpożarowej

czy utrzymania porządku itp.

Koszty sprzedaży obejmują koszty opakowań wysyłkowych,

ekspedycji, prowizje, płace pracowników związanych ze sprzedażą

oraz koszty transportu sprzedanych wyrobów.

Układ kalkulacyjny kosztów przedstawia się następująco:

1. Koszty

bezpośrednie:

–

materiały

–

robocizna

–

pozostałe koszty bezpośrednie

2. Koszty

wydziałowe

3. Techniczny

koszt

wytworzenia

4. Koszty ogólnego zarządu

5. Zakładowy koszt wytworzenia

6. Koszty

sprzedaży

7. Koszt

własny sprzedaży

Koszty w układzie funkcjonalnym

(stanowiskowe)

W wielu przedsiębiorstwach stosuje się

stanowiskowy układ kosztów.

Istota tego układu polega na wydzieleniu istotnych z punktu

widzenia prowadzonego procesu produkcyjnego stanowisk,

dla których rejestruje się koszty.

Ilość wydzielonych stanowisk zależy od indywidualnej potrzeby

danej branży.

W górnictwie węgla brunatnego układ stanowiskowy

wydziela takie elementy jak:

– odwodnienie

kopalni,

– urabianie

nadkładu,

– urabianie

złoża,

– transport

nadkładu,

– transport

węgla,

– zwałowanie nadkładu.

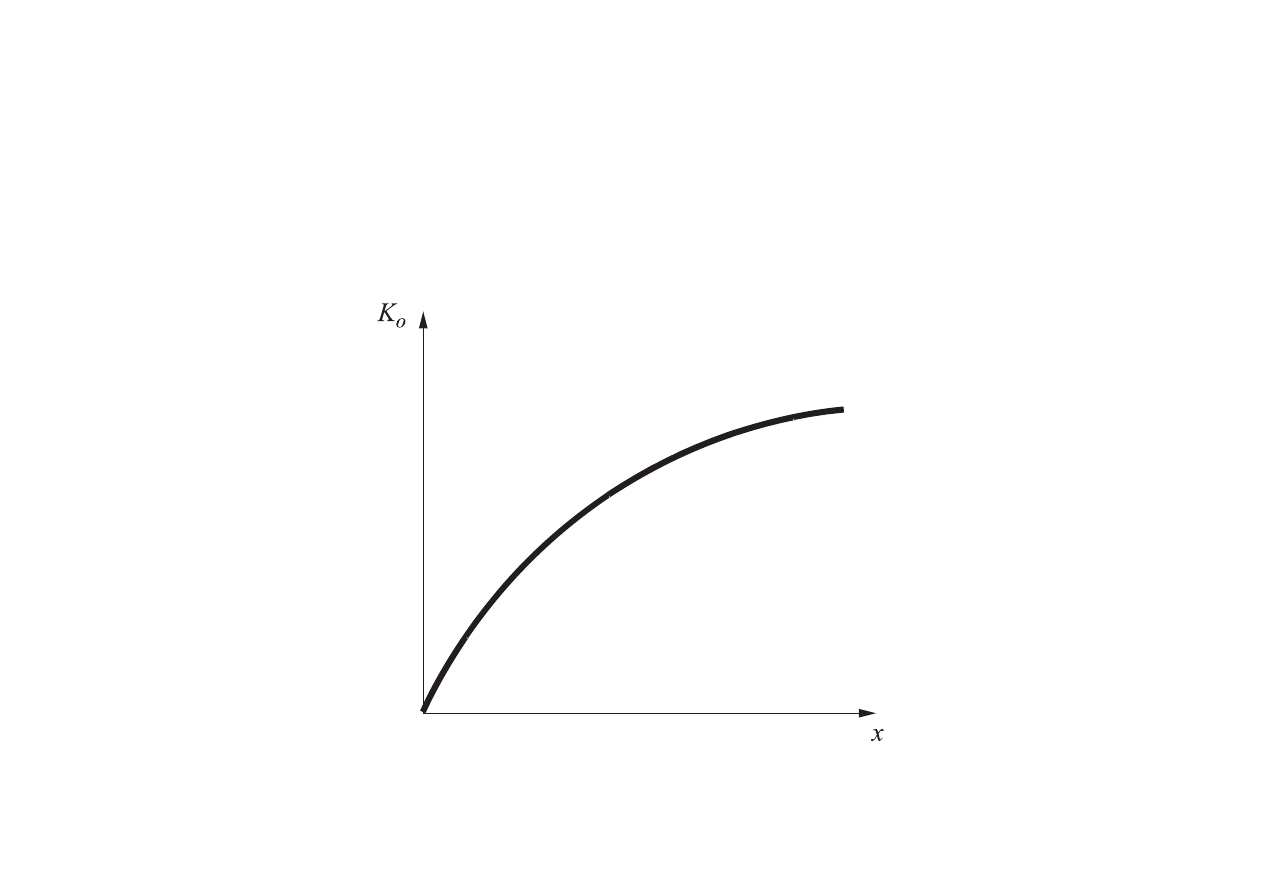

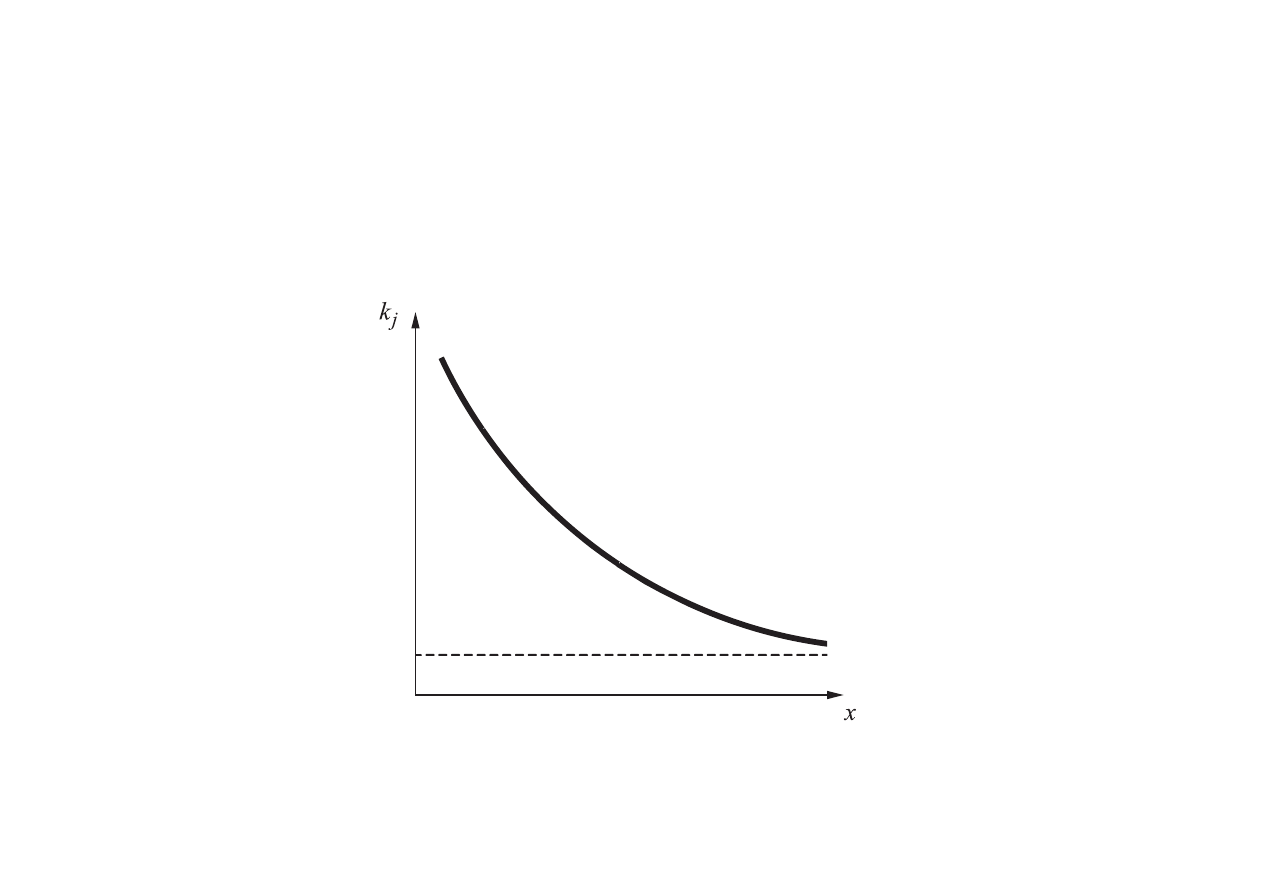

Koszty stałe i zmienne

Koszty własne działalności operacyjnej są funkcją skali produkcji –

czym większa produkcja tym wyższe koszty, i odwrotnie:

( )

o

K

f x

=

gdzie:

K

o

– koszty operacyjne,

x – skala

produkcji.

Kolejnym podziałem kosztów jest podział uwzględniający ich

reagowanie na zmiany wielkości produkcji tj.:

koszty stałe - zależne od czasu, obejmujące te składniki kosztów,

których wysokość nie zależy od zmian wielkości produkcji,

koszty zmienne - reagujące na zmiany wielkości produkcji.

W praktyce przedsiębiorstw nie stosuje się ewidencji kosztów

w podziale na stałe i zmienne, jednak podział taki często

wykorzystywany jest przy podejmowaniu decyzji.

W rzeczywistości gospodarczej

nie ma tak jednoznacznego związku

wielkości kosztów ze skalą produkcji,

bowiem poszczególne składniki

rodzajowe kosztów operacyjnych

reagują odmiennie na zmianę skali produkcji.

Przedmiotem analizy kosztów stałych i zmiennych

są tylko koszty operacyjne, bowiem koszty finansowe,

chociaż związane z działalnością przedsiębiorstwa,

w odróżnieniu od kosztów operacyjnych,

nie muszą występować w danym momencie w przedsiębiorstwie.

Oczywiście dobrze funkcjonujące przedsiębiorstwo nie może

praktycznie obyć się bez działalności finansowej, zatem

w zdecydowanej większości przypadków mamy do czynienia

z obu odmianami kosztów.

Przy analizowanym kryterium podziałowym kosztów

na stałe i zmienne, można wyróżnić koszty:

– bezwzględnie stałe, to znaczy nie zmieniające się przy zmianie

skali produkcji

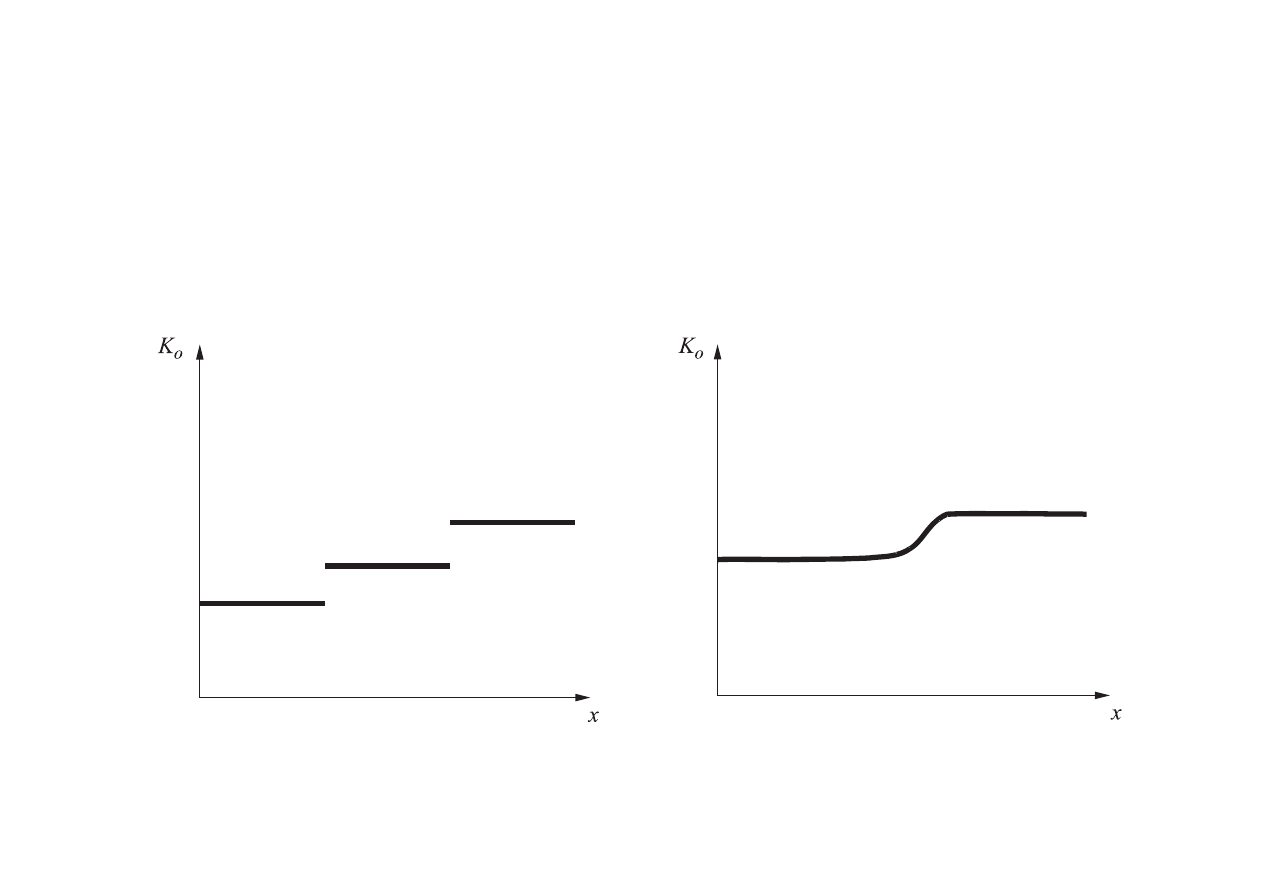

– względnie stałe (nazywane skokowo stałymi), stałe

w określonym przedziale produkcji i zmieniające się przy

przejściu do kolejnego przedziału produkcji;

a) b)

– proporcjonalnie zmienne, zwiększające się liniowo

przy wzroście produkcji

– zmienne progresywnie, zwiększające się bardziej niż

proporcjonalnie w stosunku do wzrostu skali produkcji

– zmienne degresywnie, zwiększające się mniej niż

proporcjonalnie w stosunku do wzrostu skali produkcji

– zmienne regresywnie, malejące wraz ze wzrostem produkcji,

(dotyczy kosztów jednostkowych – k

j

)

Koszty zmienne są skutkiem podejmowania

decyzji krótkookresowych w przedsiębiorstwie,

a koszty stałe wynikiem decyzji długookresowych,

inwestycyjnych, które kształtują posiadany potencjał produkcyjny.

W miarę rozwoju gospodarczego udział kosztów stałych

w kosztach ogółem systematycznie rośnie,

głównie w wyniku zastępowania siły roboczej przez maszyny

Na wzrost udziału kosztów stałych w kosztach całkowitych ogółem

wpływa również prowadzenie coraz kosztowniejszych badań nad

nowymi rozwiązaniami technologicznymi oraz podwyższanie

kosztów płac o charakterze stałym.

Ogólny charakter

funkcji kosztów stałych i zmiennych

Po przeprowadzonym wcześniej podziale kosztów własnych

według kryterium ich reakcji na zmianę skali produkcji można

stwierdzić, że łączne koszty własne działalności operacyjnej dadzą

się zagregować na dwie składowe, koszty stałe i koszty zmienne:

o

s

z

K

K

K

=

+

gdzie:

K

S

– koszty stałe,

K

Z

– koszty zmienne.

Metody wyznaczania

kosztów stałych i zmiennych

Spośród wielu szczegółowych metod wyznaczania kosztów

stałych i zmiennych można wyróżnić dwie grupy główne:

1) metodę księgową,

2) metodę statystyczno-matematyczną, a w niej:

– metodę graficzną,

– metodę najmniejszych kwadratów,

– metodę kosztu krańcowego.

Metoda księgowa

Metoda księgowa wykorzystuje wprowadzoną rachunkowość

księgową i stosowany obieg dokumentów, na podstawie których

pracownik księgowości o dużym rozeznaniu kwalifikuje rozliczane

koszty do wymienionych grup według subiektywnej oceny

osobistej, z uwzględnieniem znajomości reagowania kosztów

na zmiany skali produkcji.

Metoda ta opiera się na doświadczalnym

wyznaczeniu współczynnika zawartego w przedziale [0, 1]

służącego do podziału składników rodzajowych

kosztu całkowitego na koszty stałe i zmienne.

Dla wartości skrajnych oznacza to:

– współczynnik 0; całość kosztów ma charakter stały,

– współczynnik 1; całość kosztów ma charakter zmienny.

Ponieważ tylko część kosztów ma wyrazisty charakter

kosztów stałych bądź zmiennych, większość z nich w części

ma charakter stały a w części charakter zmienny.

Oznacza to, że przy współczynniku równym np.: 0,6

– koszty zmienne stanowią 60% danego składnika kosztów,

– koszty

stałe stanowią 40% danego składnika kosztów.

W praktyce częściej używa się tylko procentowego

rozdziału kosztów na stałe i zmienne.

Analiza progu rentowności

Analiza progu rentowności (ang. break-even point – BEP)

obejmuje badania tzw. punktu równowagi (wyrównania,

krytycznego), informującego nas o tym, jakie rozmiary sprzedaży –

przy danych cenach i kosztach – pozwalają osiągnąć przychody

pokrywające koszty własne.

Wzrost sprzedaży powyżej progu rentowności prowadzi do

powstania zysku, spadek sprzedaży poniżej progu rentowności

powoduje stratę.

Podstawą ustalania progu rentowności jest podział

ogółu kosztów własnych na koszty stałe i zmienne.

Próg rentowności można określić dwoma sposobami:

– metodą analityczną,

– metodą graficzną.

Wyznaczenie progu rentowności wymaga przyjęcia

następujących założeń:

– produkcja w danym okresie jest równa sprzedaży;

– koszty produkcji są funkcją wielkości produkcji;

– koszty

stałe nie zmieniają się pod wpływem

zmian wielkości produkcji;

– jednostkowe koszty zmienne i ceny sprzedaży nie ulegają

zmianie, stąd całkowite koszty zmienne i wartość sprzedaży

są funkcją liniową wielkości sprzedaży.

Analiza progu rentowności

przy produkcji jednoasortymentowej

W celu wyznaczenia progu rentowności należy wyznaczyć

następujące zależności:

Wartość sprzedaży:

p

o

x

c

P

⋅

=

gdzie:

x

p

– ilość sprzedanych produktów,

c – jednostkowa cena sprzedaży.

Koszty całkowite:

jz

p

s

c

k

x

K

K

⋅

+

=

gdzie:

K

s

– koszty

stałe,

k

jz

– jednostkowe

koszty

zmienne.

Próg rentowności znajduje się w punkcie, w którym wartość

sprzedaży jest równa poziomowi kosztów całkowitych:

c

o

K

P

=

podstawiając otrzymujemy:

jz

p

s

p

k

x

K

c

x

⋅

+

=

⋅

Na podstawie powyższego równania

wyznaczamy próg rentowności:

– w ujęciu ilościowym:

jz

p

s

p

k

x

K

c

x

⋅

+

=

⋅

(

)

s

jz

p

K

k

c

x

=

−

jz

s

p

k

c

K

x

BEP

−

=

=

– w ujęciu wartościowym:

c

k

c

K

c

k

c

K

c

x

BEP

jz

s

jz

s

p

⋅

−

=

−

=

⋅

=

'

jz

s

p

k

c

K

x

BEP

−

=

=

c

BEP

BEP

⋅

=

'

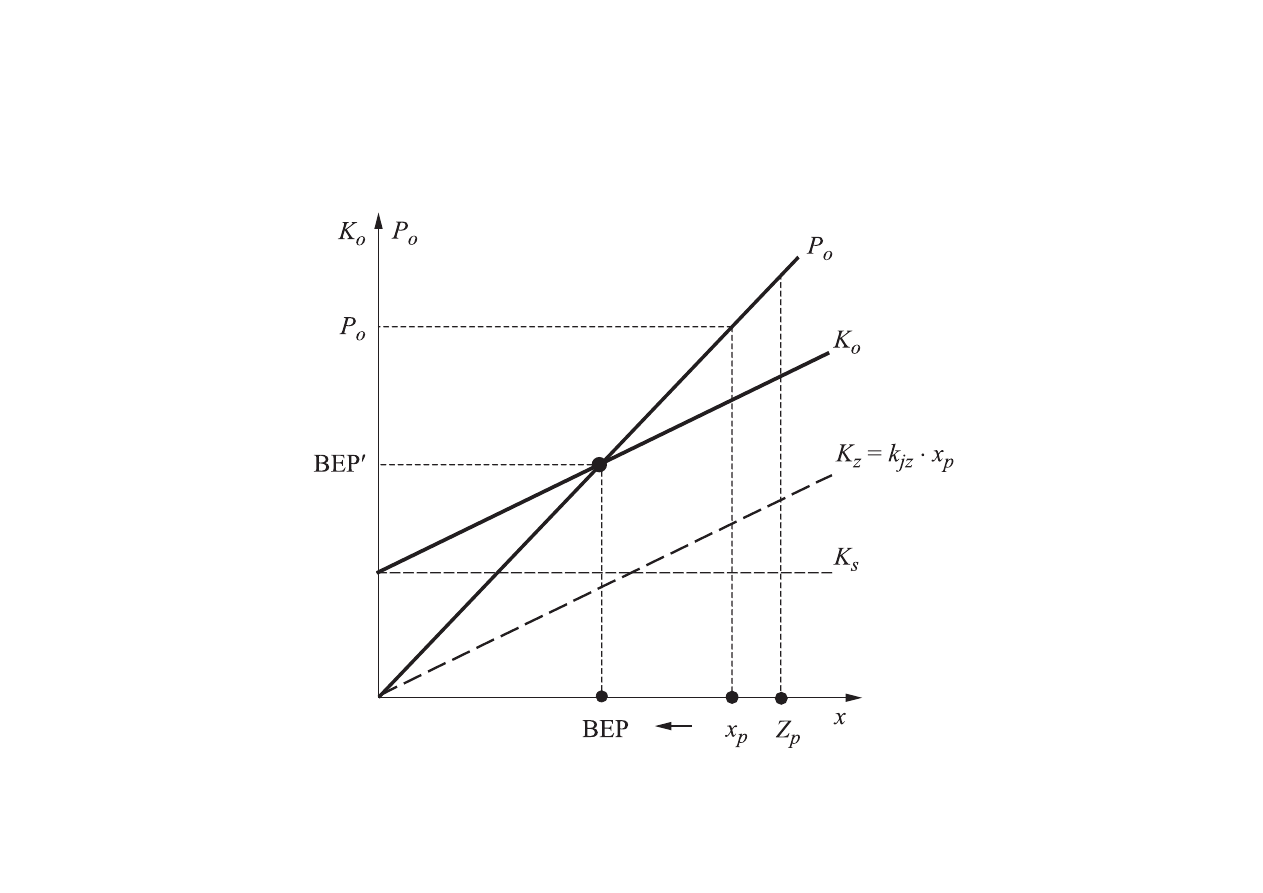

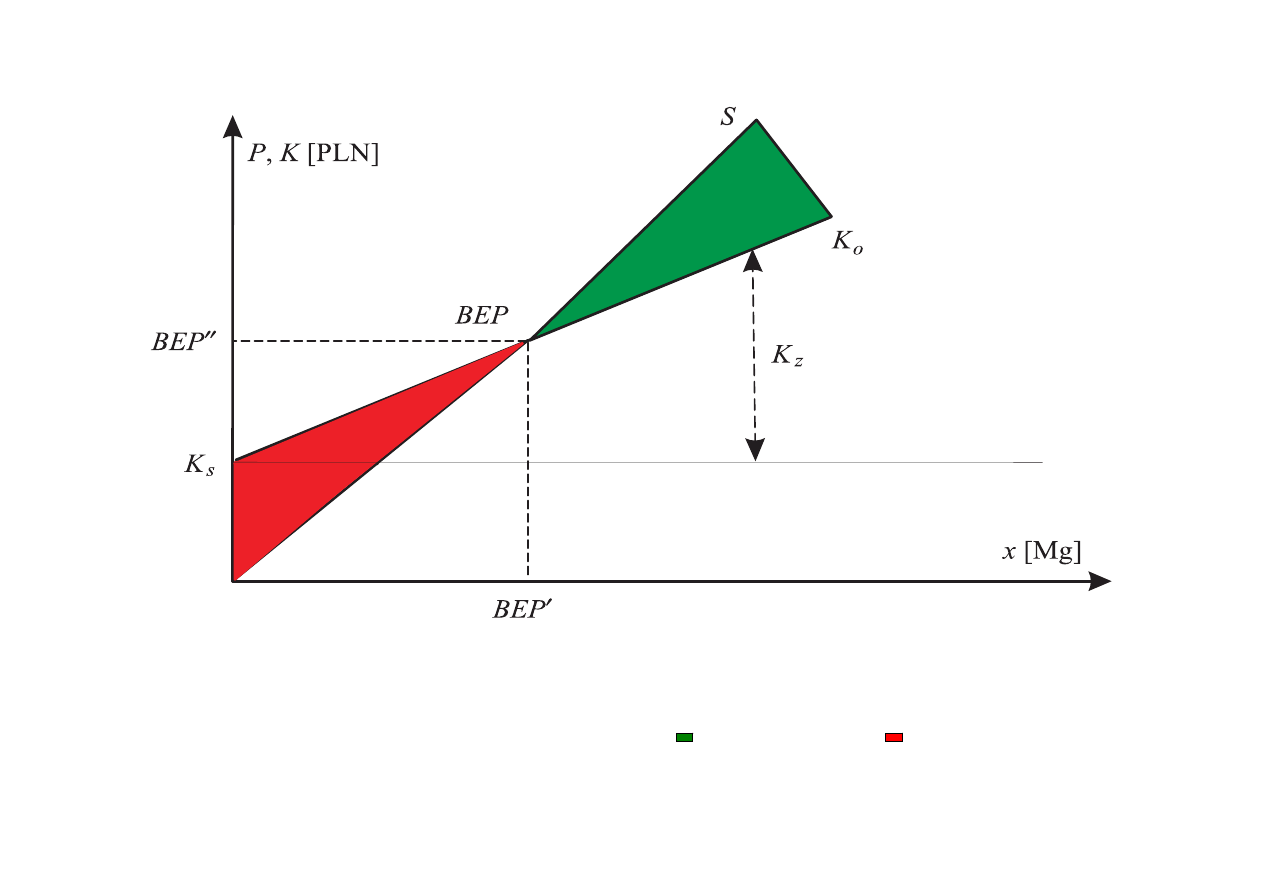

Graficzna interpretacja progu rentowności

P = S – wartość produkcji, K – koszty, K

z

– koszty zmienne, K

s

– koszty stałe,

K

o

– koszty całkowite, x – wielkość produkcji, BEP

′ – ilościowy próg rentowności,

BEP

′′ – wartościowy próg rentowności, – strefa zysku, – strefa straty

Zysk operacyjny

Różnica pomiędzy całkowitymi przychodami i całkowitymi

kasztami określana jest mianem zysku operacyjnego.

c

o

o

K

P

Z

−

=

c

x

P

p

o

⋅

=

jz

p

s

c

k

x

K

K

⋅

+

=

(

)

jz

p

s

p

o

k

x

K

c

x

Z

⋅

+

−

⋅

=

po przekształceniu:

(

)

s

jz

p

o

K

k

c

x

Z

−

−

⋅

=

Wyrażenie

(

)

jz

k

c

−

– marża brutto – oznacza kwotę,

jaką można uzyskać na każdym sprzedanym produkcie.

Na podstawie ww. wzoru można wyznaczyć wielkość produkcji

niezbędną do osiągnięcia założonego zysku operacyjnego:

jz

s

o

p

k

c

K

Z

x

−

+

=

Analiza wrażliwości zysku

Analiza wrażliwości jest procesem polegającym na pomiarze

wpływu zmian poszczególnych, pojedynczych zmiennych lub

kombinacji wielu zmiennych na zysk lub inne zmienne decyzyjne

modelu analizy progu rentowności.

Na zysk operacyjny mają wpływ:

(

)

jz

p

s

p

o

k

x

K

c

x

Z

⋅

+

−

⋅

=

Graniczna wielkość produkcji — BEP

jz

s

p

k

c

K

x

BEP

−

=

=

Graniczna wartość produkcji — BEP’

c

BEP

BEP

⋅

=

'

Graniczna wartość ceny sprzedaży — c

g

(

)

0

=

⋅

+

−

⋅

jz

p

s

g

p

k

x

K

c

x

jz

p

s

p

p

jz

s

g

k

x

K

x

x

k

K

c

+

=

⋅

+

=

Oznacza on, że cena graniczna to taka możliwość obniżenia

aktualnej ceny aby przy kosztach K

o

, przychodzie P

o1

ze sprzedaży

x

p,

zysk operacyjny równał się zero.

Graniczna wartość kosztów stałych — K

sg

(

)

0

=

⋅

+

−

⋅

jz

p

sg

p

k

x

K

c

x

(

)

p

jz

sg

x

k

c

K

⋅

−

=

Oznaczaja ona do jakiej wysokości może wzrosnąć ich wartość

aby zysk operacyjny wynosił zero

Graniczne jednostkowe koszty zmienne— k

jzg

(

)

0

=

⋅

+

−

⋅

jzg

p

s

p

k

x

K

c

x

p

s

o

p

s

p

s

p

jzg

x

K

P

x

K

c

x

K

x

c

k

−

=

−

=

−

⋅

=

Koszty jednostkowe zmienne graniczne to taka wartość,

do której mogą wzrosnąć koszty jednostkowe zmienne

aby zysk operacyjny wynosił zero

Wyznaczenie marginesu bezpieczeństwa

wielkości granicznych

Wykorzystując graniczne wielkości poszczególnych czynników

można wyznaczyć tzw. margines bezpieczeństwa.

Wysoki margines bezpieczeństwa gwarantuje firmie stabilność

działania, a wystąpienie ewentualnych zakłóceń na rynku

nie wywołuje wówczas radykalnych negatywnych skutków

w postaci utraty rentowności.

Margines bezpieczeństwa wielkości granicznych to nadwyżka

aktualnej lub planowanej wielkości ponad wartość graniczną

g

W

W

B

−

=

lub

W

W

B

g

−

=

gdzie:

W – aktualna lub planowana wielkość parametru,

W

g

– wielkość graniczna parametru (obliczona).

Margines bezpieczeństwa można również określać

według wartości względnej, czyli:

%

100

⋅

−

=

W

W

W

B

g

lub

%

100

⋅

−

=

g

g

W

W

W

B

Margines bezpieczeństwa progu ilościowego— B

BEP

BEP

x

B

p

BEP

−

=

Ilościowy margines bezpieczeństwa ocenia się pozytywnie

jeżeli zachodzi nierówność:

p

x

BEP

≤

Oznacza to, że sprzedaż x

p

może spaść do ilości granicznej (BEP),

przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa progu wartościowego— B

BEP’

'

'

BEP

P

B

o

BEP

−

=

i musi zachodzić:

o

P

P

BE

≤

′

aby można było mówić o istnieniu

wartościowego marginesu bezpieczeństwa

Oznacza to, że wartość sprzedaży P

o

może spaść do wartości

granicznej BEP’, przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa ze względu na cenę— B

c

g

c

c

c

B

−

=

a nierówność:

c

c

g

≤

dowodzi o istniejącym marginesie bezpieczeństwa.

Oznacza to, że aktualną cenę sprzedaży można obniżyć do ceny

granicznej, przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa kosztów stałych— B

Ks

s

sg

Ks

K

K

B

−

=

czyli musi zachodzić nierówność:

sg

s

K

K

≤

wówczas margines bezpieczeństwa istnieje.

Oznacza to, że koszty stałe K

s

mogą wzrosnąć do wartości

granicznej, przy której zysk operacyjny będzie równy zero.

Margines bezpieczeństwa

jednostkowego kosztu zmiennego— B

kjz

jz

jzg

kjz

k

k

B

−

=

czyli musi zachodzić nierówność:

jzg

jz

k

k

≤

aby można było mówić o istniejącym marginesie bezpieczeństwa.

Oznacza to, że koszty jednostkowe zmienne mogą wzrosnąć do

wartości granicznej k

jzg

, przy której zysk operacyjny wynosi zero.

Wyszukiwarka

Podobne podstrony:

analiza ryzyka bio id 61320 Nieznany

biol prob styczen 2012 id 87360 Nieznany

Kosztorysowanie robot id 248674 Nieznany

chemia 3 etap gim 2012 id 11187 Nieznany

EiZI Projekt GiG4 2012 id 15450 Nieznany

kosztowne magazynowanie id 2486 Nieznany

pp A1 2012 id 381123 Nieznany

czerwiec 2012 2 id 128513 Nieznany

Analiza Pytlik Pochodna id 6116 Nieznany

PA termin 3 2012 id 345017 Nieznany

dwujezyczna 2012 id 144693 Nieznany

6 ZKM marzec 19 2012 id 44004 Nieznany (2)

alfik 2012 3 id 56900 Nieznany

Proseminarium7 10 2012 id 40197 Nieznany

Pomoc Spoleczna 2012 id 374827 Nieznany

ANALIZA STANU BHP id 61423 Nieznany (2)

Analiza wytworow ucznia id 6181 Nieznany (2)

analiza i badanie rynku id 6045 Nieznany (2)

więcej podobnych podstron