Kwestie związane z systemem gwarantowania depozytów w Polsce reguluje ustawa z dnia 14 grudnia 1994 r. o

Bankowym Funduszu Gwarancyjnym.

Ochroną objęte są depozyty zgromadzone we wszystkich bankach krajowych (tj. z siedzibą na terytorium RP).

Spółdzielcze kasy oszczędnościowo-kredytowe, działające w oparciu o przepisy ustawy o spółdzielczych kasach

oszczędnościowo-kredytowych, nie są bankami w rozumieniu przepisów ustawy Prawo bankowe. W związku z tym

środki zgromadzone w kasach nie podlegają ochronie określonej w ustawie o BFG.

Zgodnie z zasadami przyjętymi w Unii Europejskiej, oddziały banków mających siedzibę w innych państwach

będących członkami Unii, a wykonujące działalność na terytorium Polski, przynależą do systemu gwarantowania

depozytów kraju macierzystego (kraju siedziby). W przypadkach, gdy w państwach tych kwota gwarantowana jest

niższa niż określona w ustawie o BFG, oprócz przynależności do systemu gwarantowania kraju macierzystego,

oddziały te mogą przystępować do polskiego systemu gwarantowania na zasadzie dobrowolności.

Oddziały banków z krajów trzecich (tzn. mających siedzibę poza UE) muszą uczestniczyć w polskim systemie

gwarantowania jeśli nie są uczestnikami innego systemu lub system w którym uczestniczą oferuje warunki gorsze

niż te, o których mowa w ustawie o BFG.

Kwota depozytów nie przekraczająca równowartości w złotych 100 000 euro jest gwarantowana w całości (od

30.12.2010.)

Ochroną objęte są środki pieniężne w złotych i walutach obcych zgromadzone na wszystkich rodzajach imiennych

rachunków bankowych, a także inne wierzytelności pieniężne, wynikające z czynności bankowych, o ile są

potwierdzone dokumentami imiennymi wystawionymi przez bank (np. wierzytelności wynikające z polecenia

przelewu lub emisji bankowych papierów wartościowych - pełen katalog czynności bankowych zawiera art. 5 ust. 1

i 2 ustawy - Prawo bankowe)

- osób fizycznych,

- osób prawnych, w tym jednostek samorządu terytorialnego,

- jednostek organizacyjnych nieposiadających osobowości prawnej, o ile posiadają zdolność prawną,

- szkolnych kas oszczędnościowych i pracowniczych kas zapomogowo-pożyczkowych

wg stanu na dzień spełnienia warunku gwarancji, powiększone o odsetki naliczane do dnia spełnienia warunku

gwarancji (w przypadku banku krajowego – dzień wskazany przez Komisję Nadzoru Finansowego jako dzień

zawieszenia działalności banku i ustanowienia zarządu komisarycznego oraz wystąpienia do sądu z wnioskiem o

ogłoszenie upadłości; w przypadku oddziału banku zagranicznego z UE – dzień obwieszczenia w dzienniku

Urzędowym UE odpowiedniego orzeczenia, postanowienie lub decyzji o której mowa w art. 2 pkt 4b).

Środki w walutach obcych wypłacane są w złotych wg kursu średniego z dnia spełnienia warunku gwarancji,

ogłaszanego przez Narodowy Bank Polski.

Ochronie nie podlegają środki m. in.:

- Skarbu Państwa,

- instytucji finansowych, takich jak: banki, domy maklerskie, fundusze emerytalne, fundusze inwestycyjne,

podmioty świadczące usługi ubezpieczeniowe,

- członków rady nadzorczej banku, kadry zarządzającej,

- akcjonariuszy posiadających co najmniej 5% akcji banku.

Kwota gwarantowana obliczana jest od sumy środków ulokowanych na wszystkich rachunkach deponenta w danym

banku (ostatnia nowelizacja zlikwidowała tzw. zasadę kompensowania, co oznacza, że wypłacana będzie cała kwota

zgromadzonych przez klienta środków do wysokości limitu gwarancyjnego, bez pomniejszania o wartość

zaciągniętych kredytów w danym banku).

W przypadku rachunku wspólnego każdemu ze współposiadaczy przysługuje odrębna kwota gwarantowana do

wysokości gwarancji (100 000 euro).

Rozpoczęcie procedury wypłaty środków gwarantowanych nastąpi już w dniu zawieszenia działalności banku przez

Komisję Nadzoru Finansowego i złożenia wniosku o ogłoszenie jego upadłości. Oznacza to, że nie jest konieczna

decyzja sądu o ogłoszeniu upadłości banku, aby BFG rozpoczął wypłatę środków gwarantowanych. Wypłata ma być

dokonana w ciągu 20 dni.

Roszczenia z tytułu gwarancji depozytów przedawniają się po upływie 5 lat od dnia ogłoszenia upadłości banku

(tzn. środki nieodebrane w tym terminie przepadają).

Deponent posiadający środki pieniężne przekraczające limit gwarancji Funduszu ma prawo dochodzić swoich

roszczeń od masy upadłości banku na ogólnych zasadach prawa upadłościowego i naprawczego. W przypadku

nabycia upadłego banku przez inny bank, nowy właściciel przejmuje zobowiązania wobec klientów.

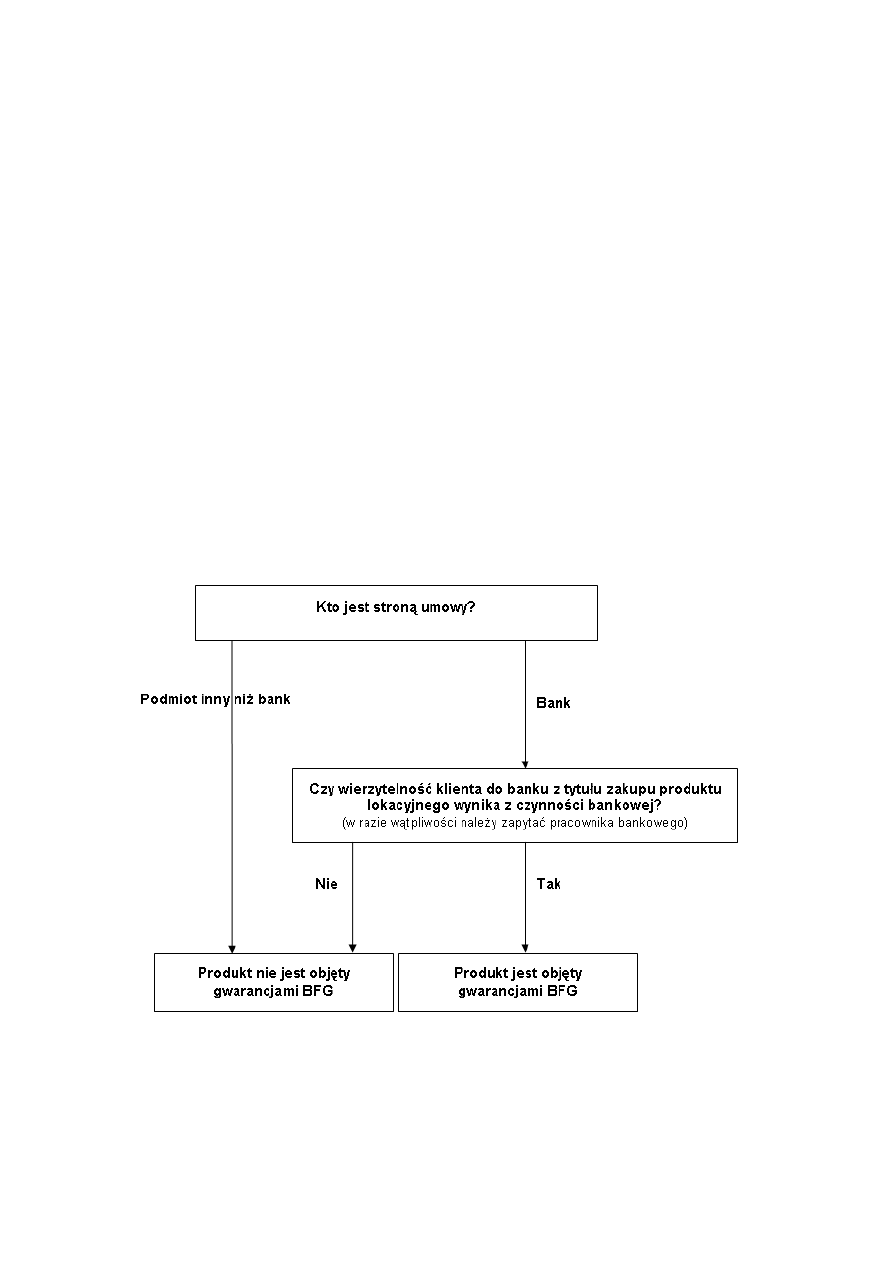

UWAGA: Kupując w banku produkty lokacyjne, klienci coraz częściej spotykają się z dużą różnorodnością form

tychże produktów. Nie zawsze odpowiedź na pytanie, czy produkt objęty jest gwarancjami BFG jest odpowiedzią

prostą. W praktyce, żeby odpowiedzieć sobie na tak zadane pytanie należy rozpoznać dwie kwestie:

- po pierwsze: z kim klient podpisuje umowę?

To, że klient podpisuje umowę w placówce bankowej nie oznacza, że bank jest stroną umowy. Często banki

występują w roli pośrednika (dotyczy to np. jednostek funduszy inwestycyjnych czy produktów

ubezpieczeniowych). W takim przypadku klient, mimo iż nabywa produkt w banku, podpisuje umowę z innym

podmiotem finansowym (np. z towarzystwem ubezpieczeniowym). Bardzo ważnym jest rozpoznanie strony umowy.

Jeżeli stroną umowy nie jest bank, wtedy produkt lokacyjny nie jest objęty gwarancjami BFG;

- po drugie: jeżeli stroną umowy jest bank należy rozpoznać, jaki produkt jest przedmiotem umowy oraz jaka jest

podstawa prawna „emisji” tego produktu, aby móc stwierdzić, czy wierzytelność klienta będzie wierzytelnością z

tytułu czynności bankowej.

Rozpoznanie tego zagadnienia może wymagać szerszej wiedzy prawno-finansowej, dlatego w przypadku

jakichkolwiek wątpliwości należy zapytać pracownika banku, czy dany produkt emitowany jest na podstawie

ustawy Prawo bankowe, czy też na podstawie innych przepisów. Jeżeli na podstawie ustawy Prawo bankowe, to

należy wyjaśnić, czy ta „emisja” jest czynnością bankową w rozumieniu tej ustawy. Jeżeli tak, wtedy produkt jest

objęty gwarancjami BFG. Katalog czynności bankowych zawiera art. 5 ust. 1 i 2 tejże ustawy.

W praktyce, jeżeli korzystamy ze „standardowych” lokat, depozytów terminowych, rachunków bieżących, nie

należy się niepokoić, bowiem wszystkie te instrumenty objęte są gwarancjami BFG. Jeśli są to złożone produkty

lokacyjne (np.: lokata z funduszem, polisa lokacyjna) to gwarancjami chroniona jest tylko część lokacyjna produktu.

Wg stanu na 31.01.2010 r. system gwarantowania wkładów posiadało 106 krajów; 16 krajów znajdowało się na

różnym etapie przygotowania/wdrożenia systemu. [International Association of Deposit Insurers (IADI), iadi.org]

Wyszukiwarka

Podobne podstrony:

Bankowy Fundusz Gwarancyjny S Ciapa

Bankowy-Fundusz-Gwarancyjny (krótki opis), 37

Bankowy Fundusz Gwarancyjny Dz

Bankowość, 05-bank, 5) Co to jest bankowy fundusz gwarancyjny

Ustawa o Bankowym Funduszu Gwarancyjnym, Ustawy

Bankowy Fundusz Gwarancyjny Wikipedia

298 Ustawa o Bankowym Funduszu Gwarancyjnym

Bankowy Fundusz Gwarancyjny S Ciapa

ustawa o bankowym funduszu gwarancyjnym 650 0

Bankowy Fundusz Gwarancyjny

Bankowy fundusz gwarancyjny ok

Bankowy Fundusz Gwarancyjny

o Bankowym Funduszu Gwarancyjnym oraz ustawy Prawo bankowe

BANKOWY FUNDUSZ GWARANCYJNY

ustawa o?nkowym funduszu gwarancyjnym

Finanse i usługi?nkowe Fundusze Gwarancji Kredytowych w Polsce

więcej podobnych podstron