1

Badania

operacyjne

(#3)

dr inż. Marek Rabiński

Wyższa Szkoła Działalności Gospodarczej

2

Badania operacyjne (część 3)

z

Zagadnienie optymalizacji

z

Programowanie liniowe

z

Programowanie w liczbach całkowitych

z

Programowanie nieliniowe.

3

Zagadnienie optymalizacyjne

z

Funkcja celu (kryterium decyzyjne)

f(x) = f(x

1

, x

2

, … , x

n

)

z

Zmienne decyzyjne (wielkości optymalizowane)

x

j

(j=1, 2, … , n)

z

Ograniczenia, warunki ograniczające (funkcja nakładów)

V

i

(x) = V

i

(x

1

, x

2

, … , x

n

)

(i=1, 2, … , m) (warunki uboczne).

z

Funkcje celu i nakładów są ciągłe i różniczkowalne (posiadają ciągłe

pochodne cząstkowe pierwszego i drugiego rzędu) i są określone na

n–wymiarowym wektorze x o nieujemnych składowych

x ≥ 0

(warunki brzegowe)

czyli

x

j

≥ 0

(j=1, 2, … , n).

z

Zadanie optymalizacyjne polega na wyznaczeniu ekstremum

(maksimum lub minimum) funkcji celu przy zadanych ograniczeniach.

z

Zadanie optymalizacyjne ma rozwiązanie jeśli nie jest wewnętrznie

sprzeczne (zbiór rozwiązań dopuszczalnych nie jest zbiorem pustym)

oraz gdy m ≤ n.

4

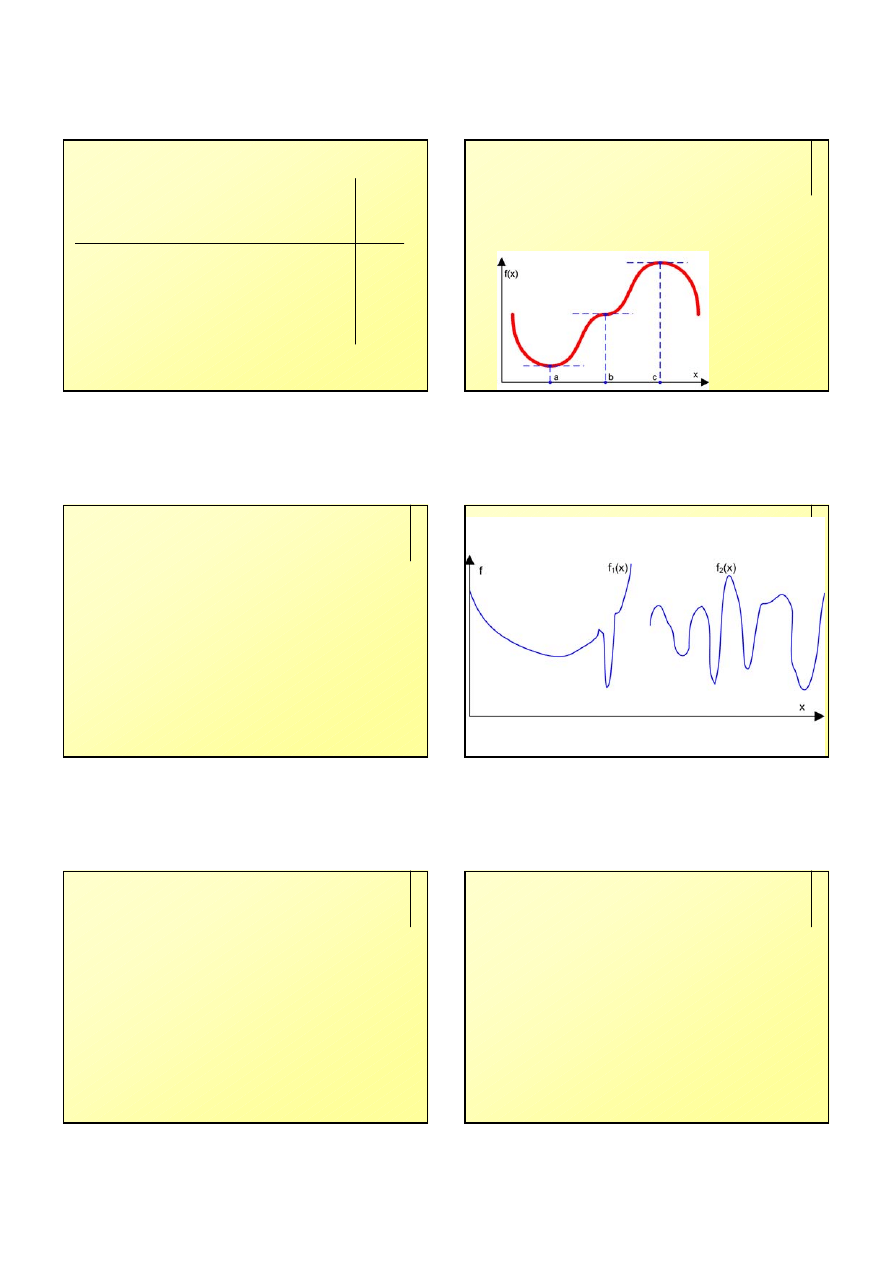

Ekstremum funkcji jednej zmiennej

z

Funkcja celu: f(x)

z

W przedziale istnieje taki punkt x

0

, że f’(x

0

)=0 oraz f’’(x

0

)≠0

z

Druga pochodna f’’(x

0

) jest ciągła – w punkcie x

0

istnieje ekstremum:

z

maksimum jeśli f’’(x

0

)<0

z

minimum jeśli f’’(x

0

)>0.

z

Dla f’’(x

0

)=0 w punkcie x

0

istnieje punkt przegięcia.

5

Funkcje trudne do optymalizacji

6

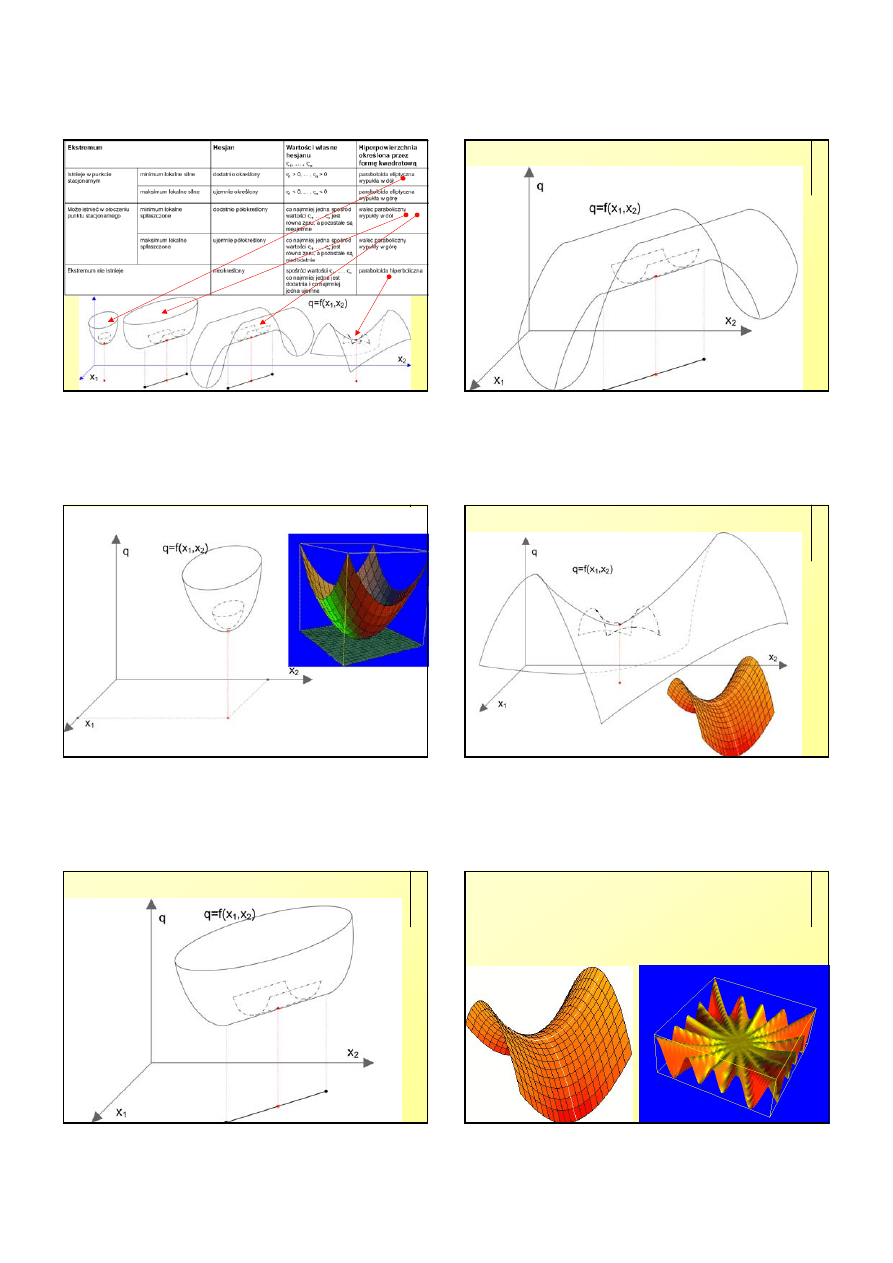

Ekstremum funkcji n zmiennych

z

Funkcja celu – f(x)

z

Hesjan funkcji f(x) w punkcie x=(x

1

, x

2

, … x

n

)

| (∂

2

f / ∂

2

x

1

2

)

x

(∂

2

f / ∂x

1

∂ x

2

)

x

…

(∂

2

f / ∂x

1

∂ x

n

)

x

|

(

Ï

2

f)

x

= |

…

…

…

|

| (∂

2

f / ∂x

n

∂ x

1

)

x

(∂

2

f / ∂x

n

∂ x

2

)

x

… (∂

2

f / ∂

2

x

n

2

)

x

|

2

7

8

Paraboloida eliptyczna wypukła w dół

9

Walec paraboliczny wypukły w dół

z

Minimum spłaszczone

10

Walec paraboliczny wypukły w dół

z

Minimum spłaszczone nie istnieje

11

Paraboloida hiperboliczna

12

Paraboloida hiperboliczna

z

Punkt siodłowy

3

13

Programowanie liniowe

z

Programowanie liniowe (ang: linear programming) – liniowe

zagadnienie optymalizacji.

z

Zagadnienia optymalizacji były rozwijane niezależnie w różnych

dziedzinach nauki, stąd terminologia poszczególnych zagadnień jest

zróżnicowana i niespójna. Spowodowało to powstanie i

upowszechnienie wielu specyficznych określeń, takich jak –

‘programowanie liniowe’, ‘programowanie nieliniowe’.

Określenia te posiadają długą tradycję, stąd w niektórych dziedzinach

(np. ekonomii) są powszechnie używane. Jednak w naukach

technicznych są uznawane za wybitnie mylące, ze względu na

skojarzenia z programowaniem komputerów. Dlatego w teorii

optymalizacji używa się określenia ‘poszukiwanie ekstremum funkcji

liniowych przy liniowych warunkach ograniczających’.

14

Programowanie liniowe

z

Funkcja celu jest:

z

funkcją liniową – zawiera zmienne decyzyjne wyłącznie stopnia pierwszego

(np. f(x

1

) = a*x

1

+ b)

z

lub jest formą liniową – funkcją liniową bez wyrazu wolnego od zmiennej x

1

(np. f(x

1

) = a*x

1

)

z

Warunki uboczne V

i

(x) = V

i

(x

1

, x

2

, … , x

n

) (i=1, 2, … , m) mają postać

układu równań liniowych

z

a

i1

x

1

+ a

i2

x

2

+ … + a

in

x

n

= b

i

(i=1, 2, … , m)

lub nierówności liniowych

z

a

i1

x

1

+ a

i2

x

2

+ … + a

in

x

n

≤ b

i

(i=1, 2, … , m)

z

Warunki uboczne oraz brzegowe wyznaczają dopuszczalny obszar

rozwiązań.

15

Zbiór wypukły

z

Zbiór punktów, dla którego wszystkie punkty na odcinku łączącym dwa

punkty p i q należące do zbioru – należą również do tego zbioru.

16

Zbiory niewypukłe

17

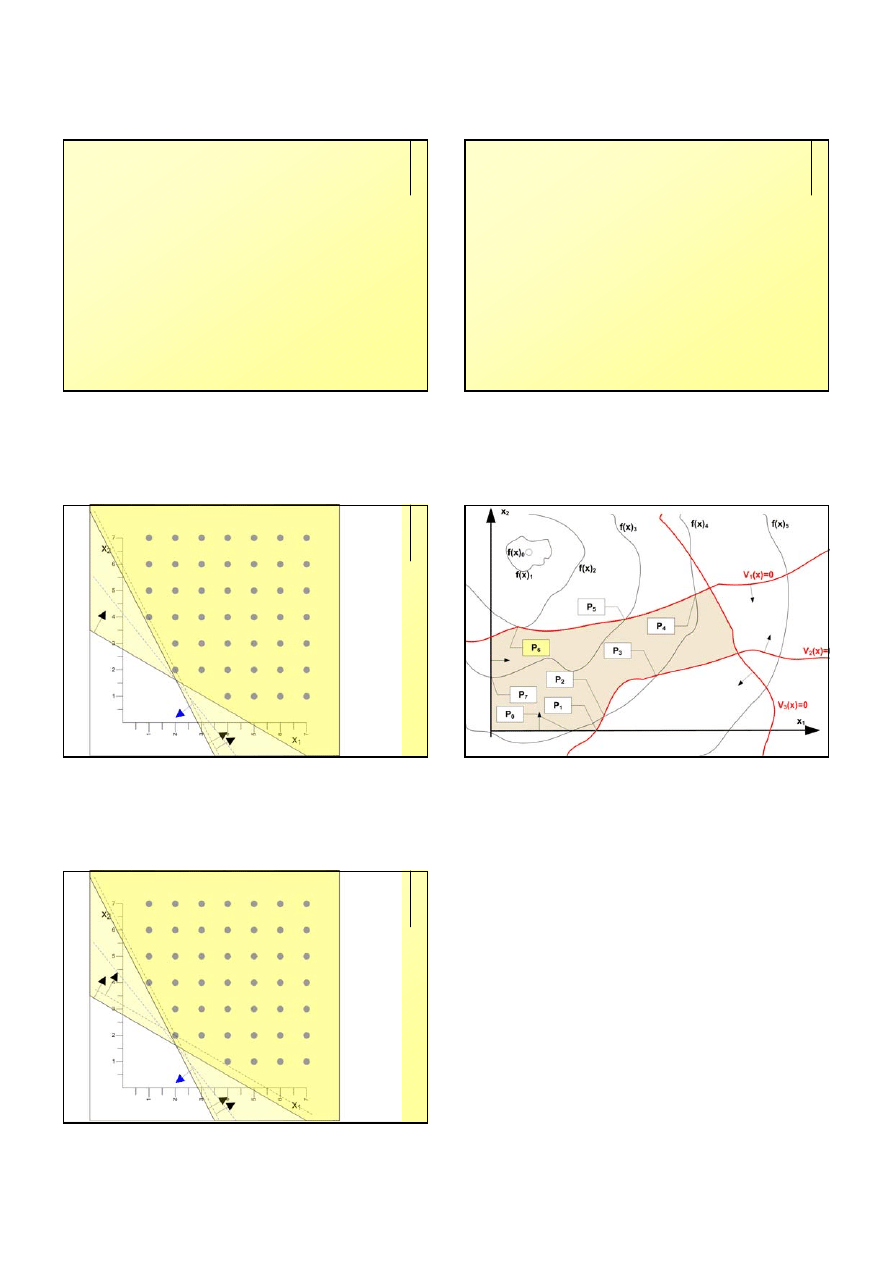

Zagadnienie dualne

programowania liniowego

z

Pierwotne zadanie wyjściowe

c

T

x → max,

A x ≤ b,

x ≥ 0.

z

Dla każdego zagadnienia programowania liniowego można stworzyć

dualne zagadnienie, które również jest zagadnieniem programowania

liniowego. Między zagadnieniami występują wzajemne zależności – np.

zadanie dualne zagadnienia dualnego jest wyjściowym zadaniem

pierwotnym.

z

Zadanie dualne

y b → min,

y

T

A ≥ c

T

,

y

T

≥ 0.

18

Zagadnienie dualne

programowania liniowego

4

19

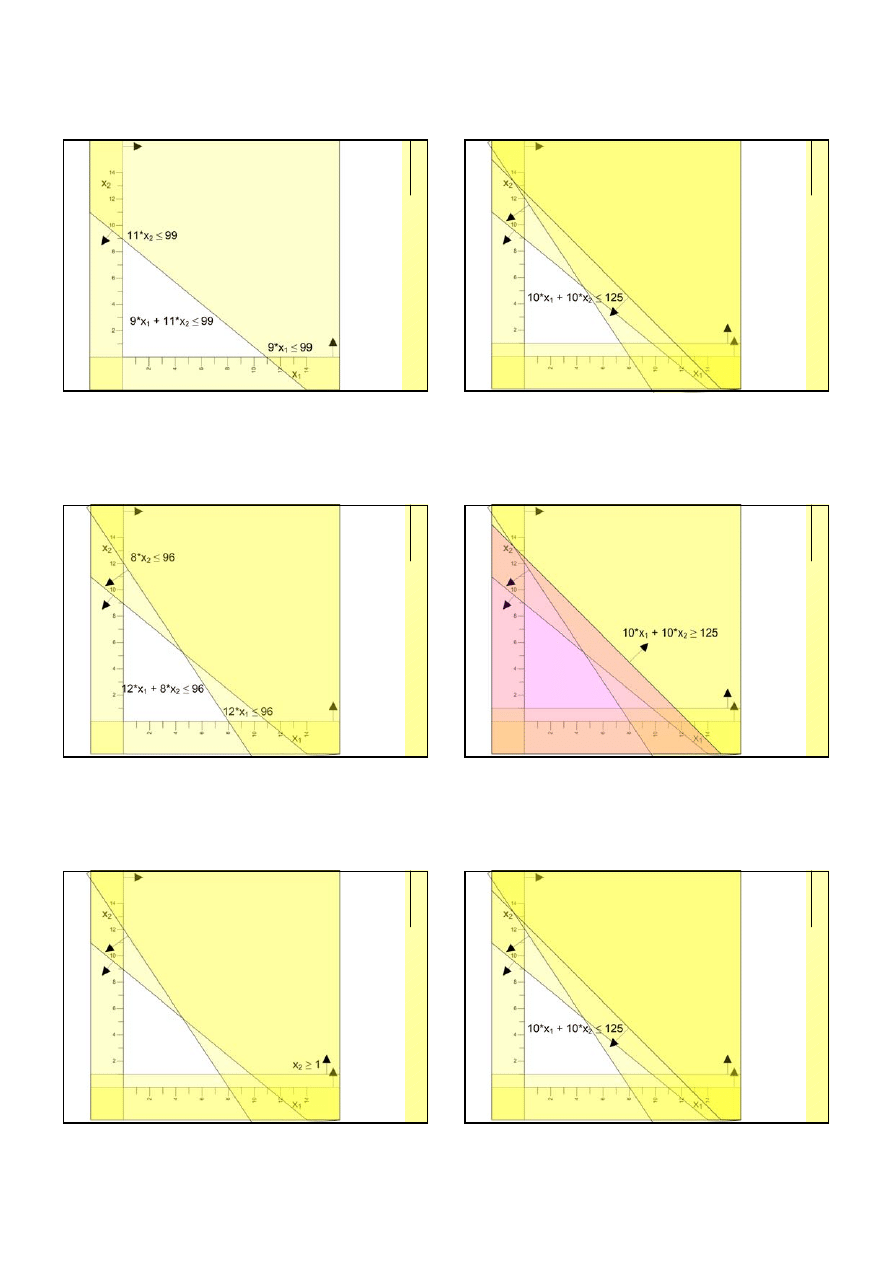

Przykład: planowanie produkcji

z

Przedsiębiorstwo może produkować dwa wyroby:

z

X

1

– urządzenie o opanowanej technologicznie produkcji, choć niezbyt

nowoczesne,

z

X

2

– urządzenie nowoczesne, jednak o wyższych kosztach komponentów i

mniejszej zyskowności produkcji.

z

Rozpatrywane zagadnienie polega na określeniu optymalnej wielkości

produkcji obu wyrobów, przynoszącej przedsiębiorstwu maksymalny

zysk.

z

Zmienne decyzyjne:

z

x

1

– wielkość produkcji wyrobu X

1

,

z

x

2

– wielkość produkcji wyrobu X

2

.

z

Swobodę decyzyjną ograniczają zasoby przedsiębiorstwa:

z

99 jednostek surowca,

z

96 jednostek czasu pracy urządzeń produkcyjnych,

z

125 jednostek powierzchni produkcyjnej,

z

utrzymanie się na rynku branży wymaga wyprodukowania co najmniej 1

jednostki (partii) wyrobu X

2

.

20

Przykład: planowanie produkcji

z

Jednostkowe zużycie zasobów (spowodowane stosowanymi

technologiami) wymaga:

z

zużycia surowców –

z

9 jednostek surowca na jednostkę wyrobu X

1

,

z

11 jednostek surowca na jednostkę X

2

.

z

czasu pracy urządzeń –

z

12 jednostek czasu pracy na jednostkę wyrobu X

1

,

z

8 jednostek czasu na jednostkę X

2

.

z

wykorzystania powierzchni produkcyjnej –

z

10 jednostek powierzchni na jednostkę wyrobu X

1

,

z

10 jednostek powierzchni na jednostkę X

2

.

z

Jednostkowe zyski z produkcji wynoszą odpowiednio:

z

6 jednostek monetarnych na jednostkę wyrobu X

1

,

z

2.5 jednostek monetarnych na jednostkę X

2

.

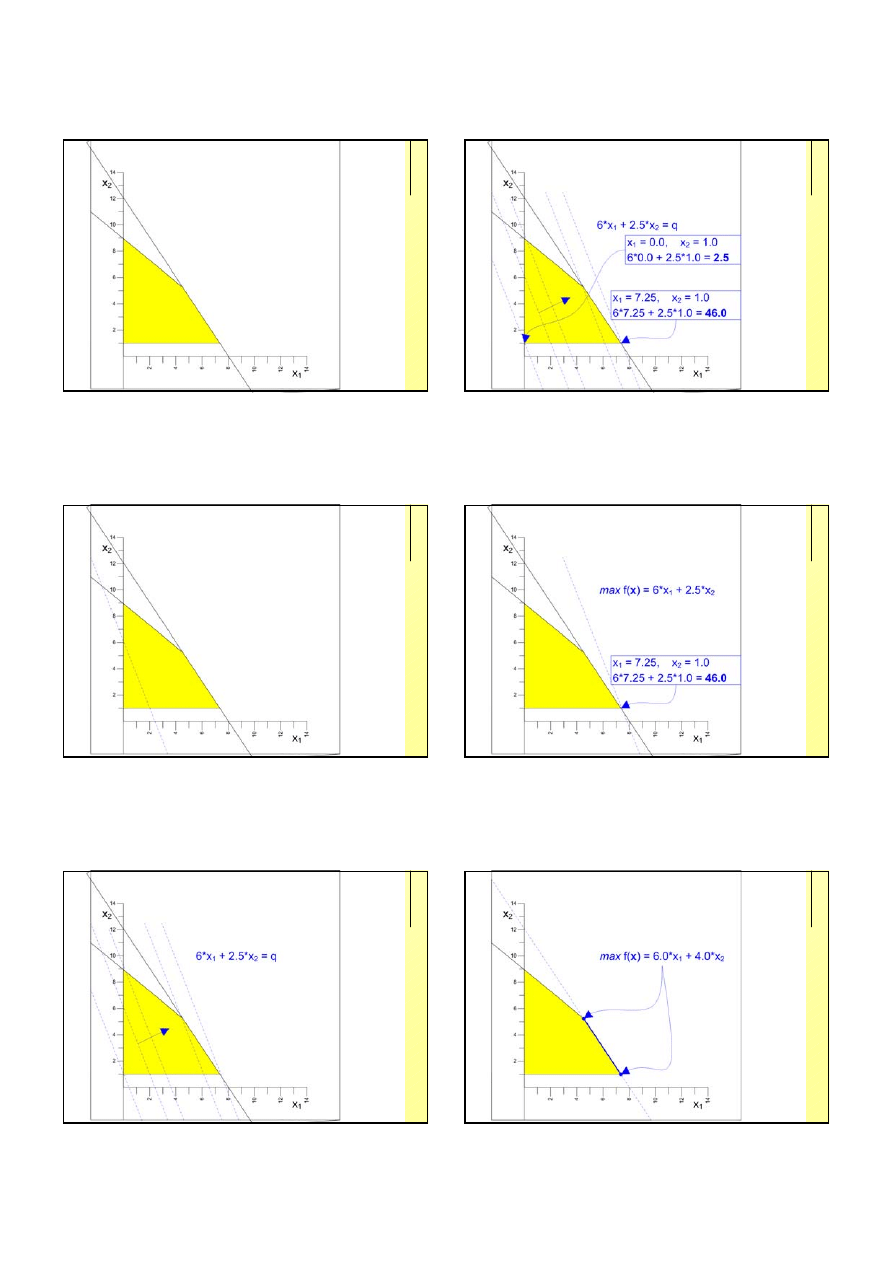

21

z

Model matematyczny zagadnienia:

max f(x) = 6*x

1

+ 2.5*x

2

(zysk z produkcji)

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

(zużycie surowców)

12*x

1

+ 8*x

2

≤ 96

(wykorzystanie urządzeń)

x

2

≥ 1

(warunek utrzymania się na rynku)

10*x

1

+ 10*x

2

≤ 125

(powierzchnia produkcyjna)

22

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

23

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

24

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

5

25

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

26

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

27

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

28

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

29

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≥ 125

30

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

6

31

max f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

32

max

f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

33

max

f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

34

max

f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

35

max

f(x) = 6*x

1

+ 2.5*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

36

max

f(x) = 6*x

1

+ 4.0*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

7

37

max

f(x) = 6*x

1

+ 6.0*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

38

max

f(x) = 6*x

1

+7.33*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

39

max

f(x) = 6*x

1

+ 8.0*x

2

x

1

≥ 0

x

2

≥ 0

9*x

1

+ 11*x

2

≤ 99

12*x

1

+ 8*x

2

≤ 96

x

2

≥ 1

10*x

1

+ 10*x

2

≤ 125

40

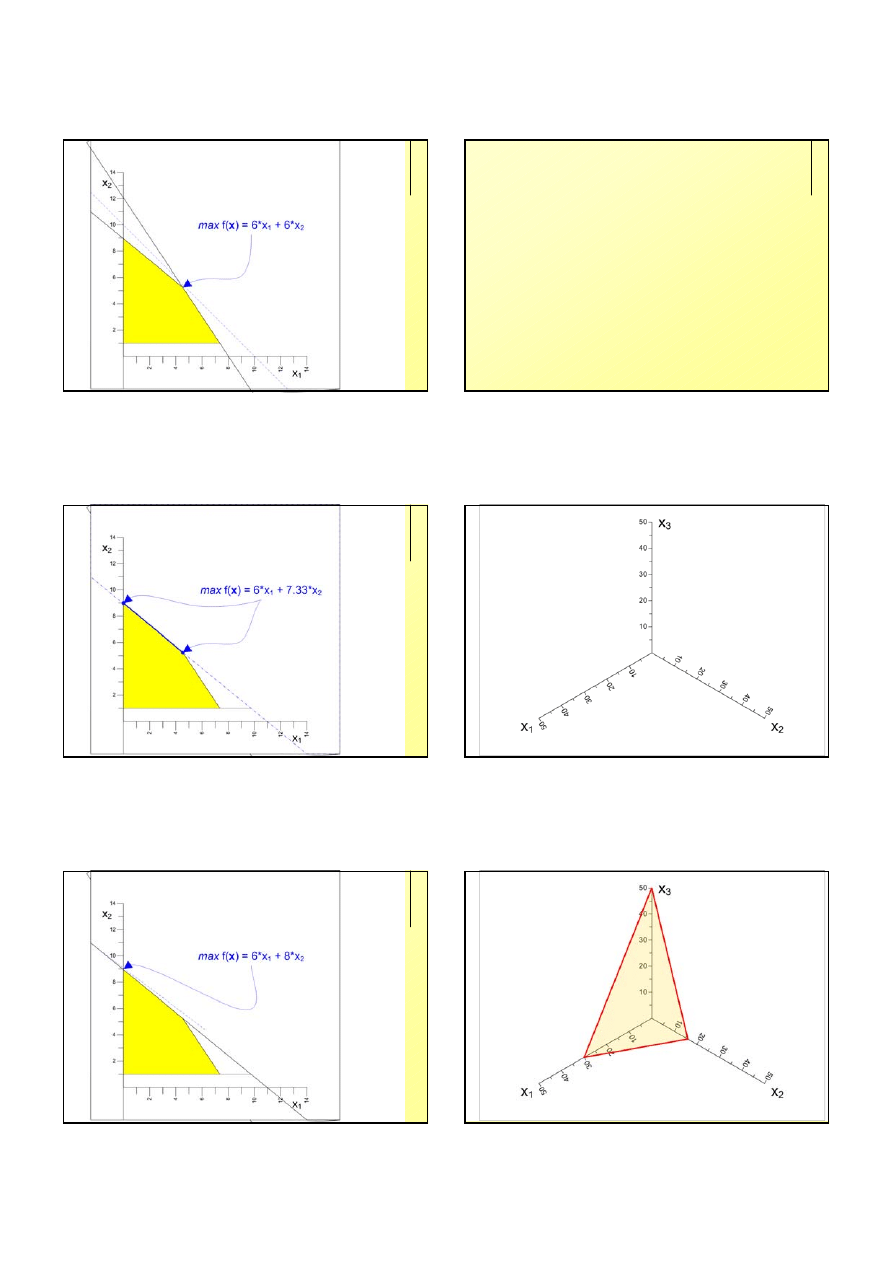

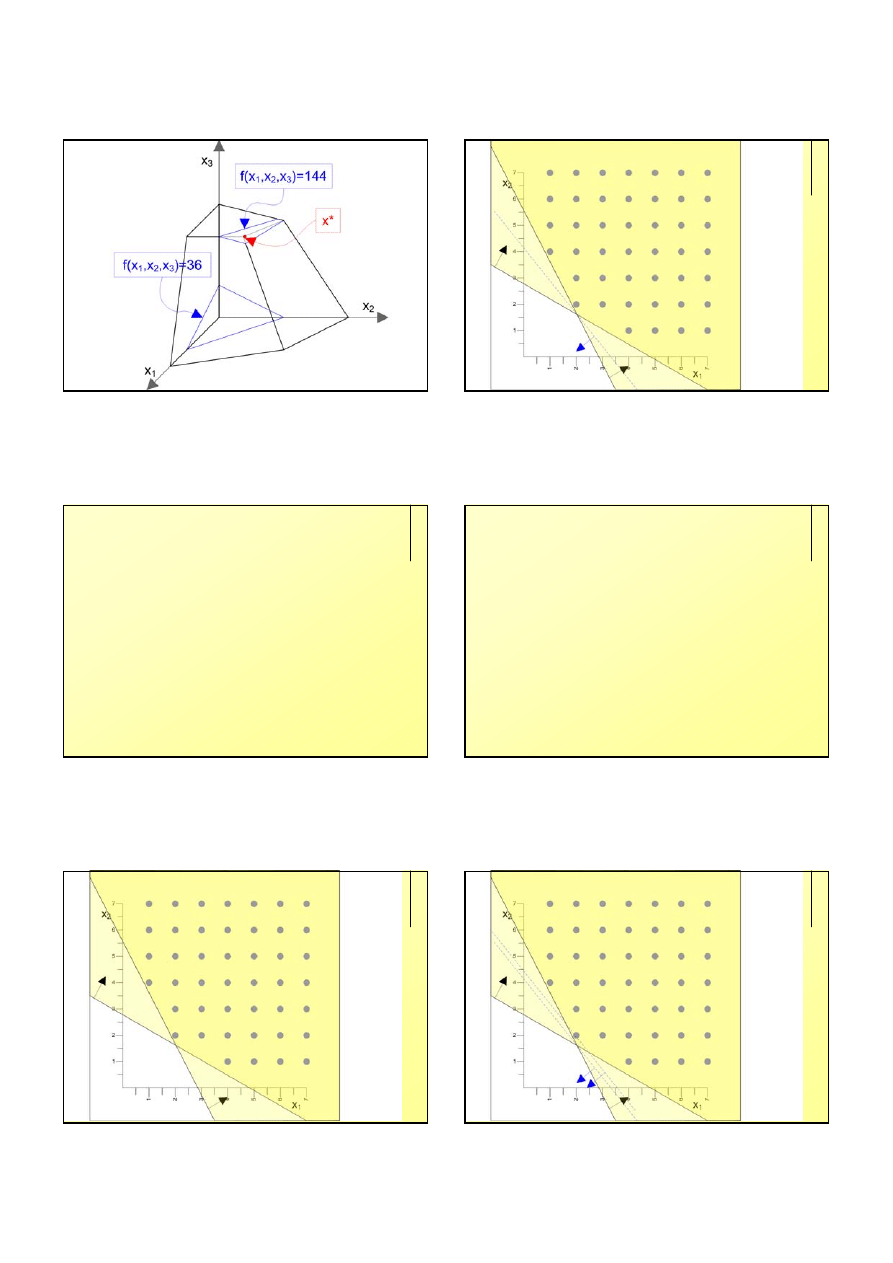

Zagadnienie trójwymiarowe

z

Model matematyczny zagadnienia:

max f(x) = 4*x

1

+ 3*x

2

+ 3*x

3

75*x

1

+ 150*x

2

+ 45*x

3

≤ 2250

120*x

1

+ 60*x

2

+ 80*x

3

≤ 2400

100*x

1

+ 40*x

2

+ 25*x

3

≤ 1000

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

41

z

Aksonometria ‘kawaleryjska’ – identyczna skala na wszystkich osiach

42

75*x

1

+ 150*x

2

+ 45*x

3

≤ 2250

120*x

1

+ 60*x

2

+ 80*x

3

≤ 2400

100*x

1

+ 40*x

2

+ 25*x

3

≤ 1000

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

8

43

75*x

1

+ 150*x

2

+ 45*x

3

≤ 2250

120*x

1

+ 60*x

2

+ 80*x

3

≤ 2400

100*x

1

+ 40*x

2

+ 25*x

3

≤ 1000

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

44

75*x

1

+ 150*x

2

+ 45*x

3

≤ 2250

120*x

1

+ 60*x

2

+ 80*x

3

≤ 2400

100*x

1

+ 40*x

2

+ 25*x

3

≤ 1000

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

45

Wygląd obszaru dopuszczalnych rozwiązań od strony początku układu

współrzędnych

46

75*x

1

+ 150*x

2

+ 45*x

3

≤ 2250

120*x

1

+ 60*x

2

+ 80*x

3

≤ 2400

100*x

1

+ 40*x

2

+ 25*x

3

≤ 1000

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

47

48

Zagadnienie trójwymiarowe

z

Model matematyczny zagadnienia:

max f(x) = 8*x

1

+ 9*x

2

+ 18*x

3

15*x

1

+ 5*x

2

+ 6*x

3

≤ 90

3*x

1

+ 6*x

2

+ 4*x

3

≤ 48

x

1

+ x

2

+ 4*x

3

≤ 28

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

9

49

max f(x) = 8*x

1

+ 9*x

2

+ 18*x

3

15*x

1

+ 5*x

2

+ 6*x

3

≤ 90

3*x

1

+ 6*x

2

+ 4*x

3

≤ 48

x

1

+ x

2

+ 4*x

3

≤ 28

x

1

≥ 0, x

2

≥ 0, x

3

≥ 0

50

Optymalizacja w liczbach całkowitych

z

Zagadnienie wyznaczenia wartości optymalnej w liczbach całkowitych.

Z przypadkiem takim można się spotkać w odniesieniu do dużych

niepodzielnych obiektów typu samolotów, statków, turbin, zakładów

produkcyjnych, w zagadnieniach transportu towarów.

z

Najprostszą metodą rozwiązania zagadnienia (dającą się zastosować

wyjątkowo rzadko) może być zaokrąglenie do całkowitej wartości

wyniku optymalizacji prowadzonej bez wymogu uzyskania wielkości

całkowitych.

z

Większość pozostałych metod wymaga dwuetapowego procesu

rozwiązania zagadnienia

z

etap pierwszy – wyznaczenie rozwiązania w liczbach ułamkowych,

z

etap drugi – sprowadzenie rozwiązania ułamkowego do rozwiązania w

liczbach całkowitych.

51

52

53

Optymalizacja w liczbach całkowitych

z

Metoda A.H.Landa–A.G.Doiga

z

etap pierwszy – wyznaczenie rozwiązania optymalnego w liczbach

ułamkowych,

z

etap drugi – przejście do rozwiązania w liczbach całkowitych przez

przesunięcie warstwicy optymalnej w głąb obszaru rozwiązań

dopuszczalnych, aż do uzyskania pierwszego rozwiązania całkowitego.

Przesunięcie wiąże się z uzyskaniem gorszej wartości funkcji kryterium.

54

10

55

Optymalizacja w liczbach całkowitych

z

Metoda R.E.Gomory’ego

z

etap pierwszy – wyznaczenie rozwiązania optymalnego w liczbach

ułamkowych,

z

etap drugi – dodanie do warunków ograniczających nowego warunku

(nowych warunków) oraz nowej zmiennej (nowych zmiennych) do zbioru

zmiennych decyzyjnych.

56

57

58

Programowanie nieliniowe

59

Programowanie nieliniowe

Wyszukiwarka

Podobne podstrony:

BO 03

BO 03

BO WYKLAD 03 2

BO II stacjonarne wykład nr 03

BO WYKLAD 03 2

Poradnik Bo ja jestem, proszę pana, bardzo dobrze wychowana Usenetowy savoir vivre 03 2005

#03 Księga o Światach Duchowych Bo Yin Ra

Fakty nieznane , bo niebyłe Nasz Dziennik, 2011 03 16

[03 PO] Bo Yin Ra Księga o Zaświecie

BO Cw 03 ZT

2019 04 03 14 latce usunięto piersi, bo uznano ją za chłopca! Szokujące eksperymenty na dzieciach w

2010 08 03 Zwolniono ją, bo jeździ na wózku

25 03 2005 gs do bo

2012 01 03 Odchodzę bo jesteś dla mnie za dobry

03 Sejsmika04 plytkieid 4624 ppt

03 Odświeżanie pamięci DRAMid 4244 ppt

podrecznik 2 18 03 05

więcej podobnych podstron