Podatki – Katarzyna Boratyńska

1

Wydział Nauk Ekonomicznych SGGW

Katarzyna Boratyńska

Zarządzanie podatkami przedsiębiorstwa – wybrane

zagadnienia

Podatki – Katarzyna Boratyńska

2

1. System podatkowy i wykonywanie zobowiązań podatkowych

1.1. Pojęcie, funkcje podatku, zasady podatkowe, wykładnia prawa podatkowego

Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie

pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy

podatkowej (art. 6 o.p.). zgodnie z art. 3 pkt 3 o.p., pod pojęciem podatku rozumie się

również zaliczki na podatek, raty podatków (jeżeli taka forma płatności jest przewidziana

przepisami odpowiedniej ustawy np. w podatku rolnym czy też podatku od nieruchomości

należnym od osób fizycznych) oraz opłaty i niepodatkowe należności budżetowe.

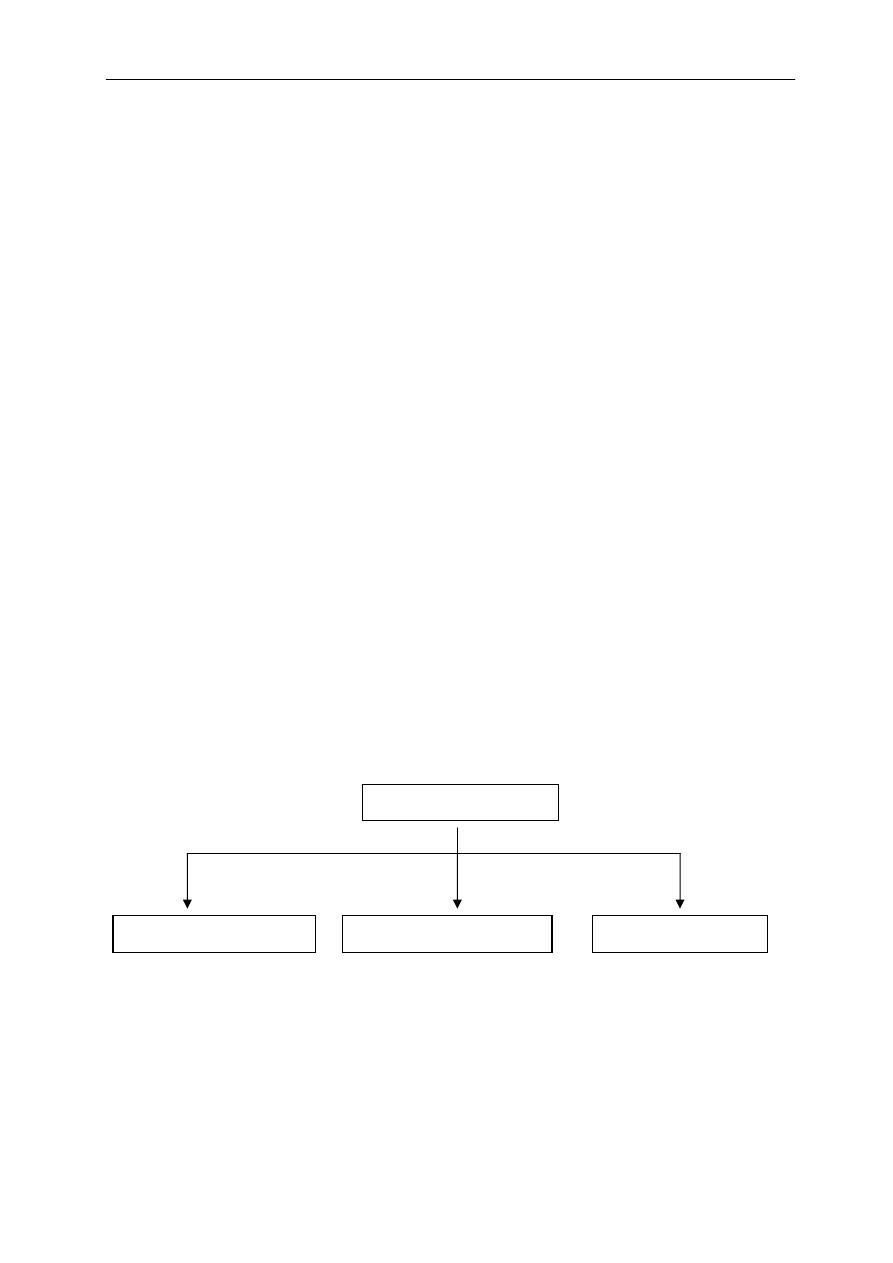

Funkcje podatku są utożsamiane z rolą podatku i określają miejsce, jakie zajmuje on w

gospodarce (rys. 1). Głównym celem każdego podatku jest pełnienie funkcji fiskalnej, tzn.

dostarczenie państwu dochodów. Podatki są bowiem zasadniczym źródłem dochodów

budżetowych. Podatki są podstawą funkcjonowania państwa.

Funkcja regulacyjna łączy się ściśle z funkcją fiskalną. Polega ona na kształtowaniu

dochodu i majątku będących w dyspozycji podatników. Tak więc za pośrednictwem

podatków, poprzez przesuwanie środków finansowych w odpowiednich proporcjach między

podmiotami gospodarczymi a budżetem, następuje korekta dochodów. Podatek może służyć

oddziaływaniu na gospodarkę jako całość lub działaniom o charakterze selektywnym.

Funkcja stymulacyjna oznacza wykorzystywanie instrumentów podatkowych w celu

wywarcia wpływu na warunki działania jednostek oraz na kierunki i tempo ich rozwoju.

Funkcja stymulacyjna urzeczywistnia się poprzez zróżnicowanie obciążeń podatkowych,

dzięki czemu podatek może wpłynąć zachęcająco lub zniechęcająco na decyzje w sprawie

podejmowania lub likwidowania działalności oraz ustalania zakresu jej prowadzenia.

Praktycznym wyrazem realizacji tej funkcji w sensie pozytywnym jest system zwolnień i ulg

podatkowych. Dotychczas w systemie podatkowym istniał dość szeroki zakres ulg i zwolnień

podatkowych. Aktualnie większa część ulg została zlikwidowana i zastąpiona przez

wprowadzenie 19% podatku dochodowego dla przedsiębiorców.

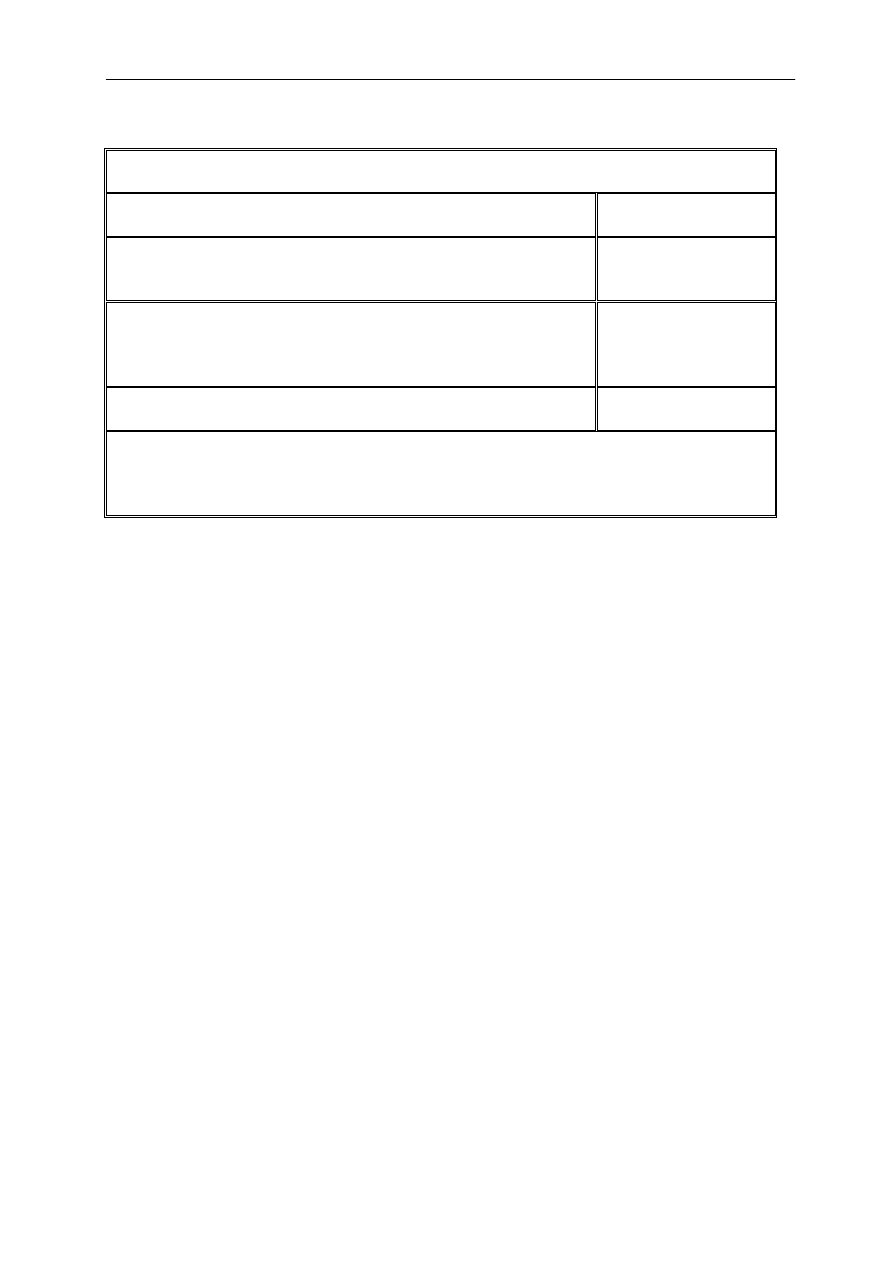

Rys. 1. Funkcje podatku

Źródło: Opracowanie na podstawie A. Majchrzycka-Guzowska, Finanse i prawo finansowe,

Wydawnictwo Prawnicze LexisNexis, Warszawa 2004, s. 89-91.

Formalne zasady podatkowe

1.

nakładanie podatku wyłącznie w drodze ustawowej (nullum tribulum sine lege),

2.

nakaz formułowania prawno-podatkowego stanu faktycznego, z którym prawo wiąże

obowiązek podatkowy w sposób jasny zupełny i kompletny,

3.

zakaz wypełniania luk w prawie i stosowania analogii na niekorzyść podatnika,

Funkcje podatku

fiskalna (dochodowa)

regulacyjna

stymulacyjna

Podatki – Katarzyna Boratyńska

3

4.

pewności prawa i zaufania obywateli do organów podatkowych,

5.

niedziałanie prawa podatkowego wstecz (lex retro non agit),

6.

niezmienianie obciążeń podatkowych w trakcie roku podatkowego w odniesieniu do

podatków rozliczanych w skali rocznej,

7.

odpowiednie vacatio legis (okres pomiędzy uchwaleniem, opublikowaniem a

wejściem w życie ustawy),

Materialne zasady podatkowe

1.

sprawiedliwości podatkowej,

- powszechność opodatkowania,

- równe traktowanie podatników.

Ź

ródła prawa podatkowego

W Polsce obowiązuje zamknięty katalog źródeł prawa (są one wszystkie wskazane w

Konstytucji art. 87 ust. 1 i 2).

1.

Konstytucja,

2.

Ustawy,

3.

Ratyfikowane umowy międzynarodowe,

4.

Rozporządzenia,

5.

Akty prawa miejscowego.

Wykładnia prawa podatkowego

1.

językowa – polega na ustaleniu znaczenia wyrazów albo zwrotów za pomocą

dyrektyw językowych, zasad składni czy gramatyki.

Prawo podatkowe jest autonomiczne względem innych gałęzi prawa.

2.

systemowa – polega na ustaleniu znaczenia wyrazu albo zwrotu zawartego w

przepisie z punktu widzenia systemu prawa, do którego ten przepis należy.

- wewnętrzna – podatnik stara się odkodować znaczenie określonego przepisu w

ramach innych przepisów danego aktu prawnego (np. nie wykraczając poza Ordynację

podatkową).

- zewnętrzna – podmiot analizuje dany przepis z wykorzystaniem innych aktów

prawnych.

3.

celowościowa (teleologiczna) – wskazuje co ustawodawca chciał osiągnąć, powinna

być rzadko stosowana (in dubio pro fisco – zgodnie z nią: jak coś jest wątpliwe należy

opodatkować).

1.2. Elementy konstrukcji podatku

Podstawowymi elementami konstrukcji podatku są: podmioty opodatkowania, przedmiot

opodatkowania, podstawa opodatkowania i stawki i skale podatkowe.

Podmiotem czynnym jest z reguły państwo, z tym zastrzeżeniem, że wymiar i pobór może

być dokonywany przez różne organy finansowe. Organami podatkowymi są: urzędy

skarbowe, przewodniczący zarządu jednostki samorządu terytorialnego – jako organy

pierwszej instancji, izby skarbowe – jako organy odwoławcze od decyzji urzędów

skarbowych, samorządowe kolegia odwoławcze – jako organy odwoławcze od decyzji

przewodniczącego zarządu jednostki samorządu terytorialnego. Minister właściwy do spraw

finansów publicznych jest także organem podatkowym, ale w ograniczonym zakresie, tj. jest

organem pierwszej i drugiej instancji w sprawach stwierdzenia nieważności decyzji,

wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia

wszczynanych przez niego z urzędu. Ponadto jest organem właściwym w sprawach

Podatki – Katarzyna Boratyńska

4

porozumień dotyczących ustalenia cen transakcyjnych, a także w sprawach interpretacji

postanowień umów o unikaniu podwójnego opodatkowania.

Podatnikiem jest osoba fizyczna, prawna lub jednostka organizacyjna niemająca

osobowości prawnej podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu.

Podstawowe uprawnienia podatnika

1.

Podatnik może wystąpić do naczelnika urzędu skarbowego, naczelnika urzędu celnego,

wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa z wnioskiem

o udzielenie pisemnej interpretacji co do zakresu i sposobu zastosowania prawa

podatkowego w swoich indywidualnych sprawach, w których nie toczy się postępowanie

podatkowe lub kontrola podatkowa albo postępowanie przed sądem administracyjnym.

Występując z takim żądaniem, podatnik jest obowiązany do wyczerpującego

przedstawienia stanu faktycznego oraz własnego stanowiska w sprawie (art. 14a § 1 i 2

Ordynacji podatkowej).

2.

Podatnik może wystąpić do Ministra Finansów z wnioskiem o udzielenie pisemnej

interpretacji w indywidualnych sprawach, w których nie toczy się i nie toczyło

postępowanie podatkowe lub kontrola podatkowa albo postępowanie przed sądem

administracyjnym, wyłącznie w zakresie postanowień umów o unikaniu podwójnego

opodatkowania oraz innych ratyfikowanych umów międzynarodowych dotyczących

problematyki podatkowej (art. 14e).

3.

Na wniosek podatnika urząd skarbowy prowadzący rejestr wydaje wypis z rejestru

zastawów skarbowych, zawierający informacje o obciążeniu rzeczy lub prawa zastawem

skarbowym oraz o wysokości zabezpieczonego zastawem skarbowym zobowiązania

podatkowego lub zaległości podatkowej. Z takim wnioskiem podatnik może się również

zwrócić do Centralnego Rejestru Zastawów Skarbowych w Ministerstwie Finansów.

Wysokość opłaty za wydanie wypisu z rejestru zastawów skarbowych wynosi 20 zł., zaś z

Centralnego Rejestru Zastawów Skarbowych - 50 zł. (art. 46 § 1 i 3).

4.

Podmiot krajowy może wystąpić do Ministra Finansów z wnioskiem o wydanie decyzji w

sprawie o uznanie prawidłowości wyboru i stosowania metody ustalania ceny

transakcyjnej między podmiotami powiązanymi (Dział IIa Ordynacji podatkowej).

Wniosek ten podlega opłacie, której wysokość wynosi 1% wartości transakcji będącej

przedmiotem porozumienia.

Płatnikiem jest osoba fizyczna, prawna lub jednostka organizacyjna niemająca

osobowości prawnej obowiązana do obliczenia i pobrania podatku od podatnika i do

wpłacenia go na właściwy rachunek.

Inkasentem jest osoba fizyczna, prawna lub jednostka organizacyjna niemająca

osobowości prawnej obowiązana do pobrania podatku i do wpłacenia go na właściwy

rachunek organu podatkowego.

Przedmiotem podatku są rzeczy lub zdarzenia (określona sytuacja faktyczna lub prawna),

z których wystąpieniem ustawa wiąże powstanie obowiązku podatkowego, np. uzyskanie

dochodu w podatku dochodowym.

Podstawę opodatkowania stanowi wartość przedmiotu opodatkowania z reguły wyrażona

w pieniądzu. Tym samym podstawa opodatkowania jest ilościowa konkretyzacją przedmiotu

opodatkowania, która stanowi podstawę wymiaru podatku. Zobowiązanie podatkowe

powstaje z dniem zaistnienia zdarzenia, z którym ustawa wiąże powstanie takiego

zobowiązania lub z dniem doręczenia decyzji organu podatkowego, ustalającej wysokość tego

zobowiązania. Podstawę opodatkowania ustala się bądź na podstawie rachunkowości

podatnika lub innych dowodów stwierdzających rzeczywistą wartość przedmiotu

opodatkowania, bądź też określa się ją szacunkowo, opierając się na z góry przyjętych

normach.

Podatki – Katarzyna Boratyńska

5

Instytucją ściśle związaną z podstawa opodatkowania jest tzw. kumulacja podatkowa. Jej

istota wyraża się w łączeniu różnych podstaw opodatkowania w całość, z reguły w celu

zwiększenia ciężaru podatkowego. Podstawowa zasadą stosowaną w odniesieniu do

opodatkowania dochodów osobistych ludności jest zasada kumulacji wszelkich dochodów.

Polega ona na włączaniu do podstawy wymiaru podatku wszystkich dochodów tego samego

podatnika uzyskanych w ciągu roku podatkowego. Nie kumuluje się jedynie dochodów

podlegających odrębnemu opodatkowaniu w formie zryczałtowanej. Są to m. in. dochody ze

sprzedaży nieruchomości, z odsetek od pożyczek (z wyjątkiem gdy udzielanie pożyczek jest

przedmiotem działalności przedsiębiorcy), z dywidend i innych przychodów z tytułu udziału

w zyskach osób prawnych.

Stawki podatkowe są współczynnikami określającymi wysokość podatku w stosunku do

podstawy opodatkowania. Stawka podatkowa ustalona jako pewna kwota jest stawką

kwotową, a ustalona jako część podstawy opodatkowania jest stawką procentową. Stawki

stałe nie zmieniają się mimo zachodzących zmian w podstawie opodatkowania. Stawki

zmienne, zwane inaczej stawkami ruchomymi, to takie stawki, które zmieniają się wraz ze

zmianami podstawy opodatkowania. Stawka procentowa progresywna jest to stawka, która

wzrasta w miarę wzrostu podstawy opodatkowania. Stawka procentowa regresywna jest to

stawka, która maleje w miarę wzrostu podstawy opodatkowania.

Skala podatkowa jest to zbiór stawek podatkowych, zestawienie tabelaryczne, w którym

ujmuje się poszczególne zakresy skal podatkowych wraz z odpowiadającymi im stawkami

podatkowymi. Jedynie całym zestawom podatkowym można nadawać określenie

proporcjonalnych czy progresywnych. Przy skali proporcjonalnej, tj. liniowej, należność

podatkowa rośnie w takim stopniu, w jakim rośnie podstawa opodatkowania. Proporcjonalną

skalę podatkową najczęściej stosuje się w podatkach przychodowych i konsumpcyjnych.

Skala progresywna sprawia, że należność podatkowa rośnie szybciej niż podstawa

opodatkowania. Jest to rodzaj skali najczęściej stosowany w praktyce. Progresywna skala

podatkowa zwykle jest stosowana przy podatkach dochodowych i majątkowych. Kolejną

odmianą skali podatkowej jest skala degresywna, która stanowi połączenie skali podatkowej

progresywnej i proporcjonalnej. Skala ta jest początkowo progresywna, następnie staje się

skalą proporcjonalną.

Zwolnienie podatkowe polegają na całkowitym lub częściowym pominięciu dochodów

uzyskiwanych z niektórych źródeł przy ustalaniu podstawy opodatkowania. Ulgi podatkowe

polegają na zmniejszeniu wielkości podatku już po dokonaniu wymiaru. Przeciwieństwem

zwolnień i ulg podatkowych są zwyżki podatkowe, których zastosowanie powoduje

zwiększenie obciążeń

1

.

1.3. Podstawowe rodzaje podatków

Wyróżnia się dwie podstawowe płaszczyzny podziału podatków: kryterium przedmiotowe

i podmiotowe. Z innych podziałów istotne znaczenie przypisuje się podziałowi podatków na

podatki budżetu państwa i gminy, a także podziałowi podatków na bezpośrednie i pośrednie.

Przyjmując za podstawę podziału kryterium przedmiotowe, rozróżniamy cztery

zasadnicze rodzaje podatków: majątkowe, przychodowe, dochodowe i podatki od wydatków,

tj. konsumpcyjne.

Podatki majątkowe są świadczeniami powiązanymi z majątkiem za pośrednictwem

elementów jego konstrukcji, tj. przedmiotu i podstawy opodatkowania. Przedmiotem podatku

majątkowego może być:

-

całość lub część posiadanego majątku, tj. stan majątku,

-

zmiana prawa majątkowych, tj. nabycie lub zbycie praw majątkowych

1

Opracowanie na podstawie A. Majchrzycka-Guzowska, Finanse i prawo finansowe, Wydawnictwo Prawnicze

LexisNexis, Warszawa 2004, s. 92-100.

Podatki – Katarzyna Boratyńska

6

-

przyrost majątku niezwiązany ze zmianą właściciela majątku.

Podatki przychodowe są to podatki, których przedmiotem i podstawą jest całość (suma)

przychodów osiągniętych przez podatnika bez potrącania kosztów. Przychód podatkowy jest

to tzw. dochód brutto, tzn. dochód bez potrącania kosztów jego uzyskania. Do podatków

przychodowych zalicza się m. in. podatek rolny oraz podatek leśny, zryczałtowany podatek

dochodowy od przychodów osób fizycznych. Szczególną rolę w systemie zasilania budżetu

państwa pełnił podatek obrotowy, a od 1993 r. pełni podatek od towarów i usług.

Podatki dochodowe obciążają dochody podatników stanowiące różnicę między

przychodami a kosztami ich uzyskania. Podatek dochodowy jest bardziej precyzyjnym

narzędziem poboru środków niż podatek obrotowy. Podstawą jego wymiaru jest rzeczywisty

czysty dochód podatnika z poszczególnych lub ze wszystkich źródeł łącznie.

Podatki od wydatków są określane jako podatki od dochodu wydatkowanego. Według J.

Harasimowicza

2

należy tu odróżnić dwie sytuacje:

-

dokonywany wydatek stanowi koszt (koszt własnej produkcji, tj. zakup surowców,

paliwa, koszt zatrudnienia pracowników),

-

wydatek jest wykorzystaniem osiągniętego dochodu (np. wydatek z zysku

przedsiębiorstwa na wypłatę premii kierownictwa, wydatki ludności z uzyskanych

wynagrodzeń).

W systemie podatkowym wykształciły się dwie zasadnicze formy podatków konsumpcyjnych

od artykułów spożywczych i używek. Są to akcyza i opłaty monopolowe.

Wyróżnia się także podział podatków na bezpośrednie i pośrednie. Do podatków

bezpośrednich zalicza się podatki dochodowe i niektóre podatki przychodowe, a do podatków

pośrednich zaliczamy podatki konsumpcyjne. Podstawowym kryterium tego podziału jest

kryterium przerzucalności.

W zależności od tego, na rzecz jakiego budżetu podatki wpływają dzielą się na podatki

budżetu państwa i gminy (lokalne, samorządowe).

Ze względu na przeznaczenie podatki dzielą się na ogólne i celowe, ponadto można je

podzielić na periodyczne i jednorazowe.

1.4. Zasady wykonywania zobowiązań podatkowych i przepisy wykonawcze

W stosunkach prawnopodatkowych występują zawsze dwie strony, z których każda ma

określone uprawnienia i obowiązki wobec drugiej. Podstawowym obowiązkiem jednej ze

stron jest uiszczenie należności podatkowej, a podstawowym uprawnieniem drugiej strony

jest zażądanie uiszczenia jej należności oraz przymusowe jej ściąganie w razie

nieuregulowania w terminie.

Obowiązek podatkowy wynika z odpowiednich norm prawnych. Jeżeli podatnik znajdzie

się w określonej przez normy prawne sytuacji, powstaje obowiązek podatkowy. Obowiązek

ten przekształca się w zobowiązanie podatkowe, gdy zostanie skonkretyzowana kwota

podatku, czyli świadczenia pieniężnego od danego podatku na rzecz Skarbu Państwa.

Zobowiązanie podatkowe jest to zobowiązanie do uiszczenia na rzecz Skarbu Państwa

świadczenia pieniężnego zwanego podatkiem, przy czym zobowiązanie to wynika z

obowiązku podatkowego (określonego w art. 2 ustawy z 29 sierpnia 1997 r. – Ordynacja

podatkowa, Dz.U. nr 137, poz. 926 z późn. zm).

Istnieją dwa sposoby powstawania zobowiązania podatkowego:

-

z mocy prawa – z chwilą zaistnienia zdarzenia, z którym przepisy prawne wiążą

powstawanie takiego zobowiązania,

-

z chwilą doręczenia decyzji ustalającej wysokość zobowiązania.

2

J. Harasimowicz, Finanse i prawo finansowe, Warszawa 1988, s. 122.

Podatki – Katarzyna Boratyńska

7

Powstanie obowiązku podatkowego nie zawsze musi doprowadzić do określenia

zobowiązania podatkowego. Ordynacja podatkowa w art. 22 przewiduje dwie instytucje:

zaniechanie ustalania zobowiązań podatkowych oraz zaniechanie poboru podatków.

Polskie prawo podatkowe przewiduje trzy sposoby efektywnego wygaśnięcia

zobowiązania podatkowego, tj. przez zapłatę podatku, potrącenie (kompensację), przejęcie

majątku dłużnika. Podstawową formą wygasania zobowiązania podatkowego jest zapłata

podatku (dobrowolna lub przymusowa w drodze egzekucji administracyjnej).

Zobowiązanie podatkowe wygasa w całości lub w części wskutek:

-

zapłaty podatku, w tym również potrącenia oraz zaliczenia nadpłaty na poczet

zaległości podatkowych lub bieżących zobowiązań podatkowych, zaniechania poboru

podatku, a także umorzenia zaległości podatkowych,

-

pobrania podatku przez płatnika lub inkasenta,

-

przedawnienia.

Termin płatności podatku wynosi 14 dni od dnia doręczenia decyzji ustalającej wysokość

zobowiązania podatkowego.

Nie ustala się opłaty prolongacyjnej, gdy przyczyną wydania decyzji o odroczeniu

terminu płatności podatku lub decyzji ratalnej były klęska żywiołowa lub wypadek losowy.

Jeżeli na podatniku ciążą zobowiązania podatkowe z tytułu różnych tytułów, dokonaną

wpłatę zalicza się na poczet podatku, począwszy od zobowiązania o najwcześniejszym

terminie płatności chyba, że podatnik wskaże, na poczet którego zobowiązania dokonuje

wpłaty; jeżeli na podatniku ciążą zobowiązania z tytułu zaliczek na podatek, dokonaną wpłatę

zalicza się na poczet zaliczki, począwszy od zobowiązania o najwcześniejszym terminie

płatności.

Podatnik może wystąpić z wnioskiem o potrącenie bieżącego zobowiązania podatkowego

oraz zaległości podatkowej wraz z odsetkami za zwłokę w podatkach stanowiących dochód

budżetu państwa z wzajemnej, bezspornej i wymagalnej wierzytelności podatnika wobec

Skarbu Państwa lub wobec gminy, powiatu lub województwa.

Na wniosek podatnika możliwe jest przeniesienie własności rzeczy lub praw majątkowych

na rzecz Skarbu Państwa lub gminy, powiatu, województwa - w zamian za zaległości

podatkowe z tytułu podatków stanowiących dochody ich budżetów (szczególny przypadek

wygaśnięcia zobowiązania podatkowego).

Przedawnienie stanowi jedną z form wygasania zobowiązań podatkowych. Celem tej

instytucji jest zachowanie pewności obrotu prawnego po upływie 5 lat, licząc od końca roku

kalendarzowego, w którym upłynął termin płatności podatku. Wyjątek od zasady

przedawnienia zobowiązania podatkowego po upływie określonego czasu dotyczy

zobowiązań podatkowych zabezpieczonych hipoteką.

Ulgi w spłacie zobowiązań podatkowych

Podatnik może wystąpić do organu podatkowego z wnioskiem o zwolnienie płatnika z

obowiązku pobrania podatku lub zaliczek na podatek (art. 22 § 2 i 2a o.p.), odroczenie

terminu płatności podatku lub zaległości podatkowej, rozłożenie na raty zapłaty podatku lub

zaległości podatkowej wraz z odsetkami za zwłokę (art. 67a § 1 pkt 1 i 2), jak również o

umorzenie zaległości podatkowych, odsetek za zwłokę lub opłaty prolongacyjnej (art. 67a § 1

pkt 3).

Odpowiedzialność majątkowa za zobowiązania podatkowe

Podatnik odpowiada całym swoim majtkiem za wynikające ze zobowiązań podatkowych

podatki. Odpowiedzialność całym majątkiem stwarza możliwość egzekwowania zaległości

podatkowych ze wszystkich rzeczy i praw majątkowych przysługujących w danej chwili

Podatki – Katarzyna Boratyńska

8

podatnikowi. Gdy podatnik pozostaje z związku małżeńskim odpowiedzialność dotyczy także

majątku objętego wspólnotą ustawową.

Płatnik odpowiada za podatek niepobrany lub podatek pobrany, a niewpłacony, całym

swoim majątkiem.

Inkasent odpowiada tylko za podatki pobrane i niewpłacone na właściwy rachunek w

określonym terminie, całym swoim majątkiem.

Podstawą odpowiedzialności osób trzecich za zobowiązania podatkowe jest wspólnota

majątkowa i następstwo majątkowe. Osoby trzecie odpowiadają całym swoim majątkiem

solidarnie z następcą prawnym podatnika za przejęte przez niego zaległości podatkowe

3

.

Prawa i obowiązki następców prawnych

Spadkobiercy podatnika przejmują przewidziane w przepisach prawa podatkowego

majątkowe prawa i obowiązki spadkodawcy, z tym że jeżeli na podstawie przepisów prawa

podatkowego spadkodawcy przysługiwały prawa o charakterze niemajątkowym, związane z

prowadzoną działalnością gospodarczą, uprawnienia te przechodzą na spadkobierców pod

warunkiem dalszego prowadzenia tej działalności na ich rachunek .

Przypadające na rzecz spadkodawcy nadpłaty oraz zwroty podatków, a także

oprocentowanie z tych tytułów zwracane są poszczególnym spadkobiercom w proporcji

określonej w ich zgodnym oświadczeniu woli, pod warunkiem złożenia w organie

podatkowym: prawomocnego postanowienia sądu o stwierdzeniu nabycia spadku, zgodnego

oświadczenia woli wszystkich spadkobierców o podziale tych należności .

1.5. Źródła ryzyka podatkowego

1. Zewnętrzne

-

niestabilne prawo podatkowe,

-

zmieniające się interpretacje prawa podatkowego (w tym orzeczenia sądów),

-

fiskalizm organów skarbowych,

-

zmiany w otoczeniu prawnym,

-

zmienione uwarunkowania rynkowe.

2. Wewnętrzne

-

niewystarczająca wiedza pracowników,

-

niewłaściwy podział obowiązków i zadań,

-

brak jasnych i skutecznych procedur podatkowych,

-

brak wymiany informacji między działami „merytorycznymi” i finansowymi,

-

braki w dokumentacji transakcji,

-

brak zaangażowania działu podatkowego w przygotowanie transakcji,

-

błędy w systemach informatycznych,

-

niewykorzystany potencjał systemów informatycznych

4

.

Zdefiniowanie strategii podatkowej

1. Określenie czynników determinujących strategię podatkową i ich hierarchizacja

-

minimalizacja ryzyka zaległości,

-

minimalizacja obciążeń podatkowych,

-

minimalizacja ryzyka kar z KKS,

-

minimalizacja naruszenia giełdowych obowiązków sprawozdawczych,

-

minimalizacja ryzyka pogorszenia reputacji,

-

minimalizacja kar z ustawy o odpowiedzialności podmiotów zbiorowych.

3

A. Majchrzycka-Guzowska, op. cit., s. 224-234.

4

K. Sachs, G. Młynarczyk, A. Piekacz, Zarządzanie ryzykiem podatkowym (materiały szkoleniowe),

Ernst&Young Sp.zo.o. Spółka Doradztwa Podatkowego, Warszawa 2006, s. 3.

Podatki – Katarzyna Boratyńska

9

2. Dostosowanie polityki do strategii biznesowej przedsiębiorstwa

3. Zdefiniowanie poziomu dopuszczalnego ryzyka

4. Zaangażowanie działu podatkowego w procesie podejmowania decyzji biznesowych

5

.

Korzyści z wdrożenia systemu zarządzania ryzykiem

-

zapewnienie zgodności z prawem podatkowym i innymi przepisami prawa,

-

zmniejszenie ryzyka błędu w zakresie sprawozdawczości podatkowej,

-

zachowanie równowagi pomiędzy technicznymi oraz operacyjnymi aspektami

dotyczącymi zagadnień podatkowych,

-

wykrycie nowych możliwości,

-

dostosowanie strategii podatkowej do strategii biznesowej firmy,

-

zapewnienie

efektywniejszej

kontroli

z

punktu

widzenia

zarządu

oraz

udziałowców/akcjonariuszy,

-

zapewnienie możliwości pełniejszego oszacowania ryzyka związanego z nowymi

przedsięwzięciami

-

zachowanie najwyższych standardów

6

.

1.6. Kontrola podatkowa i przepisy wykonawcze

7

W polskim systemie podatkowym funkcjonują dwa niezależne od siebie piony organów

upoważnionych do przeprowadzania kontroli rozliczeń podatkowych przez podatników. Są to

dyrektorzy urzędów kontroli skarbowej i urzędy skarbowe. Kontrola podatkowa prowadzona

jest według norm Ordynacji podatkowej (art. 281-292 o.p.) przez urzędy skarbowe. Po jej

zakończeniu kontrolujący sporządzają protokół kontroli, do którego kontrolowany może

wnieść zastrzeżenia lub wyjaśnienia.

Kontroli podlegają:

-

podatnicy,

-

płatnicy i

-

inkasenci oraz

-

następcy prawni tych podmiotów.

Kontrola podatkowa zawsze podejmowana jest z urzędu. Jej celem jest sprawdzenie, czy

kontrolowani wywiązują się z obowiązków wynikających z przepisów prawa podatkowego.

Dotyczy to zarówno prawidłowej wysokości zapłaconego podatku, wymaganego prawem

terminu zapłaty, jak i innych obowiązków spoczywających na podatnikach, płatnikach i

inkasentach określonych w przepisach prawa. Kontrola może dotyczyć wyłącznie

obowiązków wynikających z materialnego prawa podatkowego.

Kontrola podatkowa jest przeprowadzana na podstawie imiennego upoważnienia.

Upoważnienie to musi zawierać następujące informacje:

-

oznaczenie organu, datę i miejsce wystawienia,

-

wskazanie podstawy prawnej,

-

imię i nazwisko kontrolującego (kontrolujących),

-

numer legitymacji służbowej kontrolującego (kontrolujących),

-

oznaczenie kontrolowanego,

-

określenie zakresu kontroli,

-

datę i przewidywany termin zakończenia kontroli,

-

podpis osoby udzielającej upoważnienia, z podaniem zajmowanego stanowiska lub

funkcji,

5

Ibidem, s. 22.

6

Ibidem, s.34.

7

Opracowano na podstawie: Stella Brzeszczyńska, Kontrola podatkowa (rozdz. XVII). W: Podatki 2006, Dom

Wydawniczy ABC, Warszawa 2006, s.2161 – 2183.

Podatki – Katarzyna Boratyńska

10

-

pouczenie o prawach i obowiązkach kontrolowanego.

Wszczęcie kontroli podatkowej następuje, generalnie, przez doręczenie kontrolowanemu

upoważnienia do jej przeprowadzenia oraz okazanie legitymacji służbowej lub dowodu

osobistego, jeżeli kontrolujący nie ma obowiązku posiadania legitymacji.

W razie nieobecności kontrolowanego lub osób upoważnionych do jego reprezentowania

kontrolujący wzywa kontrolowanego lub jego reprezentanta do stawienia się w miejscu, w

którym można prowadzić czynności kontrolne, następnego dnia po upływie 7 dni od dnia

doręczenia wezwania.

Czynności kontrolne

Czynności kontrolnych dokonuje się w obecności kontrolowanego lub osoby przez niego

wskazanej. Jeżeli kontrolowanym jest osoba prawna lub jednostka organizacyjna niemająca

osobowości prawnej, czynności kontrolnych dokonuje się w obecności osób upoważnionych.

W przypadku nieobecności kontrolowanego czynności kontrolne dokonywane są w

obecności przywołanego świadka. Czynności kontrolne dotyczące przeprowadzenia dowodu z

ksiąg, ewidencji, zapisków lub innych dokumentów nie wymagają obecności świadka.

Kontrolowany ma prawo rezygnacji z prawa uczestniczenia w czynnościach kontrolnych.

Oświadczenie o rezygnacji z prawa uczestniczenia w czynnościach kontrolnych powinien

złożyć na piśmie. W razie odmowy złożenia oświadczenia kontrolujący dokonuje

odpowiedniej adnotacji, dołączając ją do protokołu. Podatnicy, płatnicy, inkasenci oraz

następcy prawni mogą, w formie pisemnej, wyznaczyć osobę fizyczną, która będzie

upoważniona do ich reprezentowania w trakcie kontroli podatkowej oraz zgłosić tę osobę

naczelnikowi urzędu skarbowego właściwemu w sprawie opodatkowania podatkiem

dochodowym, wójtowi, burmistrzowi (prezydentowi miasta).

Czynności kontrolne mogą być prowadzone:

-

w siedzibie kontrolowanego,

-

w innym miejscu przechowywania dokumentacji lub

-

w miejscach związanych z prowadzoną przez niego działalnością.

Jeżeli księgi rachunkowe są prowadzone lub przechowywane poza siedzibą kontrolowanego,

kontrolowany obowiązany jest zapewnić dostęp do ksiąg rachunkowych w swojej siedzibie

albo w miejscu ich prowadzenia lub przechowywania, jeżeli udostępnienie ich w siedzibie

może w znacznym stopniu utrudnić prowadzenie przez kontrolowanego bieżącej działalności.

Te same zasady dotyczą podatników prowadzących działalność gospodarczą w lokalu

mieszkalnym.

Czynności kontrolne mogą być wykonywane wyłącznie w godzinach prowadzenia

działalności przez kontrolowanego.

Prawa kontrolującego

Przepis art. 286 o.p. wymienia niektóre z czynności kontrolnych, jakie mogą być

wykonywane w czasie kontroli. Należy jednak zwrócić uwagę, że nie jest to zamknięty

katalog uprawnień kontrolerów.

Kontrolujący są więc w szczególności uprawnieni do:

-

wstępu na grunt oraz do budynków, lokali lub innych pomieszczeń kontrolowanego,

-

wstępu do lokali mieszkalnych, jeżeli jest to niezbędne do zweryfikowania zgodności

stanu faktycznego z danymi wynikającymi ze złożonej przez podatnika deklaracji oraz

z innych dokumentów potwierdzających poniesienie wydatków na cele mieszkaniowe,

-

żądania okazania majątku podlegającego kontroli oraz do dokonania jego oględzin,

-

żądania do udostępnienia akt, ksiąg i wszelkiego rodzaju dokumentów związanych z

przedmiotem kontroli oraz do sporządzania z nich odpisów, kopii, wyciągów i

notatek,

Podatki – Katarzyna Boratyńska

11

-

zbierania innych niezbędnych materiałów w zakresie objętym kontrolą,

-

zabezpieczania zebranych dowodów,

-

legitymowania osób w celu ustalenia ich tożsamości, jeżeli jest to niezbędne dla

potrzeb kontroli,

-

żądania przeprowadzenia spisu z natury,

-

przesłuchiwania świadków, kontrolowanego oraz osób upoważnionych do

reprezentowania kontrolowanego lub prowadzenia jego spraw, pracowników i osób

współdziałających z kontrolowanym (do osób współdziałających nie można zaliczyć

kontrahentów podatnika, współdziałanie dotyczy tutaj działania wewnątrz

przedsiębiorstwa),

-

zasięgania opinii biegłych.

Ponadto kontrolujący może zażądać wydania, na czas trwania kontroli, za

pokwitowaniem:

-

próbek towarów,

-

akt, ksiąg i dokumentów związanych z przedmiotem kontroli, gdy zachodzi

uzasadnione podejrzenie, że są one nierzetelne lub gdy podatnik nie zapewnia

kontrolującym warunków umożliwiających wykonywanie czynności kontrolnych

związanych z badaniem tej dokumentacji, a w szczególności nie udostępnienia

kontrolującym samodzielnego pomieszczenia i miejsca do przechowywania

dokumentów.

Kontrolujący może w razie uzasadnionej potrzeby zażądać pomocy organu Policji, Straży

Granicznej lub Straży Miejskiej, jeżeli trafi na opór uniemożliwiający lub utrudniający

przeprowadzenie czynności kontrolnych, albo zwrócić się o ich asystę, gdy zachodzi

uzasadnione przypuszczenie, że na taki opór natrafi.

Kontrolowany ma obowiązek umożliwić wykonywanie czynności kontrolnych określonych w

upoważnieniu do kontroli (umożliwienie nieodpłatnie filmowania, fotografowania,

dokonywania nagrań dźwiękowych, przedstawienia, na żądanie kontrolującego, tłumaczenia

na język polski sporządzonej w języku obcym dokumentacji dotyczącej spraw będących

przedmiotem kontroli).

Do uprawnień kontrolowanego można zaliczyć m. in.:

-

kontrolujący ma obowiązek okazać upoważnienie do kontroli i legitymację służbową,

-

kontrolujący ma obowiązek informowania o każdym przypadku niezakończenia

kontroli w terminie,

-

czynności kontrolnych dokonuje się w obecności kontrolowanego lub osób przez

niego wskazanych (nie dotyczy dowodu z ksiąg, ewidencji, zapisków, innych

dokumentów),

-

czynności kontrolne prowadzone są w siedzibie kontrolowanego – w godzinach

prowadzenia działalności,

-

czynność oględzin lokalu jest możliwa tylko za zgodą kontrolowanego (jeśli jej nie

ma, wymagana jest zgoda prokuratora),

-

kontrolowanego zawiadamia się o miejscu i terminie przeprowadzenia dowodu z

zeznań świadków, opinii biegłych lub oględzin nie później niż bezpośrednio przed

przeprowadzeniem czynności,

-

jeśli kontrolowany nie zgadza się z ustaleniami protokołu, może w terminie 14 dni od

jego doręczenia przedstawić zastrzeżenia lub wyjaśnienia wskazując wnioski

dowodowe,

-

organy podatkowe obowiązane są zapewnić stronom czynny udział w każdym stadium

postępowania,

Podatki – Katarzyna Boratyńska

12

-

w każdym stadium postępowania organ podatkowy obowiązany jest umożliwić stronie

przeglądanie akt sprawy oraz sporządzani z nich notatek, kopii lub odpisów – w lokalu

organu podatkowego w obecności pracownika tego organu.

Cały przebieg kontroli kontrolujący dokumentuje w protokole. Protokół kontroli zawiera w

szczególności:

-

wskazanie kontrolowanego,

-

wskazanie osób kontrolujących,

-

określenie przedmiotu i zakresu kontroli,

-

określenie miejsca i czasu przeprowadzenia kontroli,

-

opis dokonanych ustaleń faktycznych,

-

dokumentację dotyczącą przeprowadzonych dowodów,

-

pouczenie o prawie złożenia zastrzeżeń lub wyjaśnień.

Najważniejszą zmianą w zakresie kontroli podatkowej, wprowadzoną od 1 stycznia 2009 r.

przepisami art. 282b i art. 282c Ordynacji podatkowej, jest obowiązek zawiadomienia przez

organy podatkowe kontrolowanego o zamiarze wszczęcia kontroli podatkowej. Organ

podatkowy jest uprawniony do wszczęcia kontroli podatkowej nie wcześniej niż po upływie 7

dni i nie później niż po upływie 30 dni od dnia doręczenia zawiadomienia o zamiarze

wszczęcia kontroli. Przepis art. 282c Ordynacji podatkowej przewiduje wyjątki od obowiązku

uprzedniego doręczenia zawiadomienia o zamiarze wszczęcia kontroli podatkowej. Należą do

nich, m. in. sytuacje, w których kontrola dotyczy zasadności zwrotu różnicy podatku lub

zwrotu podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług,

opodatkowania przychodów nieznajdujących pokrycia w ujawnionych źródłach lub

pochodzących ze źródeł nieujawnionych, niezgłoszonej do opodatkowania działalności

gospodarczej, czy ma charakter doraźny dotyczący ewidencjonowania obrotu za pomocą kasy

rejestrującej.

1.6. Egzekucja zaległości podatkowych

8

Do postępowania egzekucyjnego należności pieniężnych dochodzi wyłącznie wówczas,

gdy zobowiązanie podatkowe nie zostało wykonane w terminie wynikającym z ustawy lub

doręczonej decyzji wymiarowej. Decyzje podatkowe doręczone począwszy od 1 stycznia

2009 r. nie podlegają już wykonaniu przed upływem terminu do wniesienia odwołania, a przy

wniesieniu odwołania – przed doręczeniem ostatecznej decyzji organu odwoławczego. Zatem

do zakończenia sporu przed organem odwoławczym podatnik nie musi płacić podatku

wynikającego z decyzji. Organ podatkowy I instancji może jednak doprowadzić do

wcześniejszego wykonania decyzji, nadając decyzji odrębnym postanowieniem rygor

natychmiastowej wykonalności. Na postanowienie przysługuje zażalenie, ale jego wniesienie

nie wstrzymuje wykonania decyzji. Może tak się zdarzyć, jeśli organ podatkowy posiada

informacje, z których wynika, że wobec podatnika toczy się postępowanie egzekucyjne w

zakresie innych należności pieniężnych; podatnik nie posiada majątku o wartości

odpowiadającej zaległości podatkowej wraz z odsetkami za zwłokę, na którym można

ustanowić hipotekę przymusową lub zastaw skarbowy, które korzystałyby z pierwszeństwa

zaspokojenia; gdy podatnik pozbywa się majątku znacznej wartości, a także kiedy okres do

upływu terminu przedawnienia zobowiązania podatkowego jest krótszy niż trzy miesiące.

Skutkiem tej zmiany, jest to, że podatnik, który wniósł odwołanie od decyzji organu

podatkowego i czeka na jego rozpatrzenie, nie uzyska do czasu wydania decyzji w sprawie

zaświadczenie o niezaleganiu w podatkach.

8

Opracowano na podstawie: Stella Brzeszczyńska, Egzekucja zobowiązań podatkowych (rozdz. XIX). W:

Podatki 2006, Dom Wydawniczy ABC, Warszawa 2006, s. 2288 – 2333.

Podatki – Katarzyna Boratyńska

13

Ustawa

o

postępowaniu

egzekucyjnym

określa

także

reguły

postępowania

zabezpieczającego. Dochodzi do niego wówczas, gdy brak zabezpieczenia mógłby utrudnić

lub uniemożliwić egzekucję należności, w szczególności gdy stwierdzono: brak płynności

finansowej zobowiązanego, nierzetelne prowadzenie ksiąg podatkowych, dokonywanie

wyprzedaży majątku.

W przypadku wydania decyzji o odpowiedzialności podatkowej osoby trzeciej egzekucja

zobowiązania wynikającego z tej decyzji może być wszczęta dopiero wówczas, gdy

egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna.

Egzekucji administracyjnej podlegają m. in.:

-

podatki, opłaty i inne należności, do których stosuje się przepisy działu III Ordynacji

podatkowej,

-

grzywny i kary pieniężne wymierzane przez organy administracji publicznej,

-

należności pieniężne z tytułu ceł, podatku od towarów i usług oraz akcyzy.

Organy egzekucyjne prowadzą zarówno egzekucję należności pieniężnych, jak i egzekucję

obowiązków o charakterze niepieniężnym (np. obowiązek opróżnienia lokalu, rozbiórki

budynku). Obowiązki o charakterze niepieniężnym egzekwowane są w następujący sposób:

grzywna, wykonanie zastępcze, odebranie rzeczy ruchomej lub nieruchomości, opróżnienie

lokali, przymus bezpośredni.

Należności pieniężne można egzekwować poprzez egzekucję z pieniędzy, z

wynagrodzenia za pracę, ze świadczeń emerytalnych, z rachunków bankowych, z papierów

wartościowych, z weksla, z autorskich praw majątkowych, z udziałów w spółce z o.o., z

ruchomości i nieruchomości zobowiązanego. Zobowiązania podatkowe, jako należności

pieniężne, są egzekwowane za pomocą jednego z wyżej wymienionych środków

egzekucyjnych, najczęściej poprzez zajęcie rachunku bankowego i zajęcie ruchomości.

Wyróżnia się zamknięty katalog rzeczy i praw majątkowych, które nie podlegają

egzekucji np. środki pieniężne w kwocie 760 zł. Ustawodawca chroni w ten sposób minimum

egzystencji podatnika; wyłączono bowiem rzeczy niezbędne w codziennej egzystencji

zobowiązanego i jego rodziny, jak i służące nauce lub pracy zarobkowej.

Organ egzekucyjny i egzekutor są obowiązani odstąpić od czynności egzekucyjnych, jeśli

zobowiązany okazał dowody stwierdzające wykonanie, umorzenie, wygaśnięcie lub

nieistnienie obowiązku, odroczenie terminu wykonania obowiązku, rozłożenie na raty spłaty

należności pieniężnych, albo gdy zachodzi błąd co do osoby zobowiązanego. Organ

egzekucyjny zawiadamia wierzyciela o odstąpieniu od czynności egzekucyjnych.

Egzekutor (poborca skarbowy) obowiązany jest przed rozpoczęciem czynności

egzekucyjnych bez wezwania okazać zobowiązanemu zaświadczenie organu egzekucyjnego

lub legitymację służbową, upoważniające do czynności egzekucyjnych. Jednocześnie

przystępując do czynności egzekucyjnych doręcza on zobowiązanemu odpis tytułu

wykonawczego, o ile nie został wcześniej doręczony.

Jeżeli egzekucja prowadzona wobec podmiotu wpisanego w Krajowym Rejestrze

Sadowym dotyczy należności podatkowych, celnych lub należności, do których poboru jest

zobowiązany Zakład Ubezpieczeń Społecznych, a nie zostały one uiszczone w terminie 60 dni

od daty wszczęcia egzekucji, organ egzekucyjny składa wniosek o wpisanie do Krajowego

Rejestru Sądowego daty wszczęcia egzekucji tych należności, wysokości pozostałych do

wyegzekwowania kwot oraz daty i sposobu zakończenia egzekucji.

Egzekucja z wynagrodzenia za pracę

Wynagrodzenie ze stosunku pracy podlega egzekucji z zakresie określonym w przepisach

Kodeksu Pracy. Obejmuje ono wszystkie dodatki i wartość świadczeń w naturze, po

potrąceniu podatków należnych od tego wynagrodzenia. Z wynagrodzenia za pracę – po

Podatki – Katarzyna Boratyńska

14

odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób

fizycznych – podlegają potrąceniu tylko następujące należności:

-

sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń

alimentacyjnych – do trzech piątych wynagrodzenia,

-

sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych

niż świadczenia alimentacyjne – do połowy wynagrodzenia,

-

zaliczki pieniężne udzielone pracownikowi,

-

kary pieniężne dotyczące nieprzestrzegania przez pracownika ustalonego porządku,

regulaminu pracy, przepisów bhp oraz przepisów przeciwpożarowych.

Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości:

-

najniższego wynagrodzenia za pracę przysługującego pracownikom zatrudnionym w

pełnym wymiarze czasu pracy, po odliczeniu zaliczki na podatek dochodowy od osób

fizycznych – przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych

na pokrycie należności innych niż świadczenia alimentacyjne,

-

75% najniższego wynagrodzenia – przy potrącaniu zaliczek pieniężnych udzielonych

pracownikowi,

-

90% najniższego wynagrodzenia – przy potrącaniu kar pieniężnych dotyczących

nieprzestrzegania przez pracownika ustalonego porządku, regulaminu pracy,

przepisów bhp oraz przepisów przeciwpożarowych; kara pieniężna zarówno za jedno

przekroczenie, jak i za każdy dzień nieusprawiedliwionej nieobecności nie może być

wyższa od 1-dniowego wynagrodzenia pracownika, a łączne kary pieniężne nie mogą

przewyższać dziesiątej części wynagrodzenia przypadającego pracownikowi do

wypłaty.

Przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych wynagrodzenie

pracownika zatrudnionego u kilku pracodawców podlega zsumowaniu w celu określenia

kwoty wolnej od potrąceń.

Zajęcie wynagrodzenia zachowuje moc również w przypadku zmiany stosunku pracy lub

zlecenia, nawiązania nowego stosunku pracy lub zlecenia z tym samym pracodawcą, a także

w przypadku przejęcia pracodawcy przez innego pracodawcę.

Egzekucja z rachunku bankowego

Egzekucja z rachunków bankowych jest najczęściej używanym środkiem egzekucyjnym,

jest też najbardziej skuteczna.

Zajęcie wierzytelności z rachunku bankowego dokonuje się przez przesłanie do banku

zawiadomienia o zajęciu wierzytelności pieniężnej zobowiązanego z rachunku bankowego do

wysokości egzekwowanej należności pieniężnej wraz z odsetkami z tytułu niezapłacenia w

terminie dochodzonej wierzytelności oraz kosztami egzekucyjnymi. Zajęcie obejmuje

również kwoty, które nie były na rachunku bankowym w chwili zajęcia, a zostały wpłacone

na ten rachunek po dokonaniu zajęcia. Organ egzekucyjny wzywa bank, aby bez zgody

organu egzekucyjnego nie dokonywał wypłat z rachunku bankowego do wysokości zajętej

wierzytelności, lecz bezzwłocznie przekazał zajętą kwotę organowi egzekucyjnemu na

pokrycie egzekwowanej należności albo zawiadomił organ egzekucyjny, w terminie 7 dni od

dnia doręczenia wezwania, o przeszkodzie w dokonaniu wypłaty.

Najpierw o wszczęciu egzekucji zostaje zawiadomiony bank, a dopiero potem

zobowiązany. Wolne od zajęcia są środki pieniężne na rachunkach oszczędnościowych jednej

osoby, niezależnie od liczby zawartych umów z bankiem, do wysokości 3-krotnego

przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, bez wypłat z zysku,

ogłaszanego przez Prezesa GUS za okres bezpośrednio poprzedzający dzień wystawienia

tytułu wykonawczego.

Podatki – Katarzyna Boratyńska

15

Opłaty za czynności egzekucyjne oraz wydatki związane z postępowaniem egzekucyjnym

(koszty egzekucyjne) obciążają zobowiązanego. Na koszty egzekucyjne składają się opłaty i

wydatki.

Zasady naliczania opłat za czynności egzekucyjne

Zawsze uiszczana jest opłata manipulacyjna z chwilą doręczenia kopii tytułu

wykonawczego w wysokości 1% od kwoty egzekwowanej. Kwota egzekwowana to cała

dochodzona należność wraz z odsetkami w dniu jej dochodzenia, bez kosztów egzekucyjnych.

Stawki za poszczególne czynności wynoszą:

-

5% od kwoty pobranej należności, nie mniej jednak niż 2 zł 50 gr – za pobranie

pieniędzy przez poborcę egzekwowanej kwoty (wyłącznie na miejscu u

zobowiązanego). Gdy opłata następuje w urzędzie 5% nie należy się,

-

4% za zajęcie wynagrodzenia za pracę i świadczeń z ubezpieczenia społecznego,

-

5% za zajęcie innych wierzytelności (np. rachunek bankowy), nie mniej jednak niż 4

zł 20 gr,

-

6% za zajęcie ruchomości, nie mniej jednak niż 6 zł 80 gr,

-

8% egzekwowanej należności za zajęcie nieruchomości, nie więcej jednak niż 34 200

zł.

Opłaty za ww. czynności egzekucyjne oblicza się oddzielnie od każdego tytułu

wykonawczego , który był podstawą dokonania czynności egzekucyjnych. Opłaty te pobiera

się tylko raz w toku postępowania egzekucyjnego, chociażby te same czynności były

następnie odnawiane.

Przy różnych stawkach za zajęcie stosuje się regułę, że wyższa stawka „wchłania” niższą

stawkę. Oznacza to, że opłatę egzekucyjną pobiera się tylko za jedno zajęcie (nie mniej niż 6

zł 80 gr), za które należy się najwyższa opłata, choćby w toku postępowania egzekucyjnego

dokonano kilku czynności egzekucyjnych (np. zajęcie ruchomości, rachunku bankowego i

wynagrodzenia). Stawki procentowe liczy się zawsze od kwoty egzekwowanej w danym

momencie, a nie od kwoty pierwotnej.

Wydatkami egzekucyjnymi są koszty faktycznie poniesione w związku z

przeprowadzonym postępowaniem egzekucyjnym, np. koszty przejazdu, delegacji, ogłoszeni

w prasie, koszt biegłych wyceniających wartość nieruchomości, koszty sporządzenia

dokumentów).

Podatki – Katarzyna Boratyńska

16

2. Podatki pośrednie

2.1. Podatek od towarów i usług (VAT)

2.1.1. Podstawowe cechy podatku od towarów i usług

Definicja podatku od towarów i usług (wartości dodanej) została zawarta w art. 2 I

Dyrektywy. Zasada wspólnego systemu podatku od towarów i usług obejmuje zastosowanie

do towarów i usług ogólnego podatku konsumpcyjnego dokładnie proporcjonalnego do ceny

towarów i usług, niezależnie od ilości transakcji, jakie mają miejsce w procesie produkcji i

dystrybucji przed etapem, na którym podatek jest pobierany. Każda transakcja będzie

podlegała podatkowi od towarów i usług obliczonemu od ceny towarów lub usług według

stawki, jaka ma zastosowanie do takich towarów i usług, po odjęciu kwoty podatku od

towarów i usług poniesionego bezpośrednio w składnikach kosztów. Wspólny system

podatku od towarów i usług stosuje się aż do etapu sprzedaży detalicznej, łącznie z tym

etapem.

Z przepisu tego wynikają zasadnicze cechy powyższego podatku:

-

powszechność – ma ona dwa aspekty. Z jednej strony podatek powinien być

nałożony na wszystkie podmioty prowadzące działalność gospodarczą. Z drugiej

strony, zasadniczo wszystkie transakcje wykonywane przez przedsiębiorców powinny

podlegać opodatkowaniu VAT,

-

opodatkowanie konsumpcji – do opodatkowania VAT powinno dojść na

ostatnim etapie obrotu. Przedsiębiorcy nie powinni być zasadniczo obciążani VAT,

-

proporcjonalność do ceny – podstawą opodatkowania jest obrót z tytułu

czynności podlegających opodatkowaniu,

-

neutralność – podatnikowi przysługuje prawo do obniżenia podatku należnego

(wynikającego z dokonanych czynności opodatkowanych) o podatek naliczony

(wynikający z dokonanych zakupów lub importu towarów)

9

.

Podstawowym aktem prawnym regulującym opodatkowanie podatkiem VAT jest ustawa

z 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm) –

u.p.t.u. Wiele kwestii szczegółowych uregulowanych jest jednak w aktach wykonawczych do

ustawy.

Harmonizacja podatków pośrednich w państwach członkowskich Unii Europejskiej

W latach 60. podjęto prace nad opracowaniem wspólnych ram dla jednolitego dla całej

wspólnoty podatku obrotowego. Podstawowym założeniem twórców tego podatku,

nazwanego podatkiem od wartości dodanej było obciążenie tym podatkiem ostatecznego

konsumenta i uwolnienie od jego ciężaru przedsiębiorców. Założenia te zawarte zostały w

tzw. I Dyrektywie, którą uzupełniała II Dyrektywa. Obydwa akty pochodziły z 1967 r. W

1977 r. wydano VI Dyrektywę, która zastąpiła II Dyrektywę, jako akt prawny regulujący

elementy konstrukcyjne opisywanego podatku.

Wspólnotowy system podatku VAT oparty jest dodatkowo na następujących aktach

prawnych:

-

Ósmej Dyrektywie Rady z 1979 r. regulującej zasady zwrotu VAT podmiotom

z innych państw UE,

Trzynastej Dyrektywie Rady z 1986 r. określającej zasady zwrotu VAT podmiotom spoza

UE

10

.

9

Ibidem, s. 700.

Podatki – Katarzyna Boratyńska

17

Ważne definicje

Ustawodawca w przepisach o VAT posługuje się pojęciem „terytorium kraju”,

rozumianym jako terytorium RP. Określenie terytorium kraju ma duże znaczenie praktyczne,

bowiem w przypadku, gdy dostawa towarów lub świadczenie usług ma miejsce na terytorium

kraju, mają zastosowanie polskie przepisy o podatku VAT.

Państwem członkowskim w rozumieniu ustawy jest państwo należące do Wspólnoty

Europejskiej. Od 1 maja 2004 r. są to: Austria, Belgia, Cypr, Czechy, Niemcy, Dania,

Estonia, Grecja, Hiszpania, Finlandia, Francja, Litwa, Łotwa, Malta, Polska, Słowenia,

Słowacja, Wielka Brytania, Węgry, Irlandia, Włochy, Luksemburg, Holandia, Portugalia,

Szwecja.

Dodatkowo od 1 stycznia 2007: Bułgaria, Rumunia.

Na terytorium Wspólnoty zasadniczo składają się terytoria państw członkowskich

Wspólnoty Europejskiej. Jednakże, zgodnie z art. 3 ust. 3 VI Dyrektywy, na potrzeby

stosowania u.p.t.u. Księstwo Monako traktuje się jako terytorium republiki Francuskiej, zaś

wyspę Man – jako terytorium Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii

Północnej np. przywóz towarów z Włoch do Monako nie będzie traktowany jako import

towarów ( w Monako), zaś jako transakcja wewnątrzwspólnotowa.

Niektóre terytoria należące do poszczególnych państw członkowskich dla potrzeb

podatku VAT zostały wyłączone z terytorium Wspólnoty Europejskiej:

-

wyspy Helgoland, terytorium Buesingen – wyłączone z Niemiec,

-

Ceuta, Melilla Wyspy Kanaryjskie – z Królestwa Hiszpanii,

-

Livingo, Campione d’Italia, włoska część jeziora Lugano – Z Republiki Włoskiej,

-

Góra Athos – z Gracji,

-

Wyspy Alandzkie – z Finlandii.

Wobec powyższego, wywóz towarów z Wysp kanaryjskich na terytorium Portugalii dla

celów VAT będzie traktowany jako import towarów.

Towary wg przepisów u.p.t.u. to:

-

rzeczy ruchome,

-

wszelkie postacie energii,

-

budynki i budowle lub ich części,

-

grunty

będące przedmiotem czynności podlegających opodatkowaniu podatkiem od towarów i

usług, i ponadto, które są wymienione w klasyfikacjach wydanych na podstawie przepisów o

statystyce publicznej (z wyjątkiem gruntów).

Rzeczą ruchomą są tylko rzeczy materialne. Towarami nie są zatem pieniądze, papiery

wartościowe, prawa majątkowe czy tez grunty. Rzeczą ruchomą nie jest również energia,

dlatego ustawodawca wymienił wszelkie postacie energii oddzielnie.

Obiekty budowlane – konstrukcje połączone z gruntem w sposób trwały, wykonane z

materiałów budowlanych i elementów składowych, będące wynikiem prac budowlanych.

Budynki – zadaszone obiekty budowlane wraz z wbudowanymi instalacjami i

urządzeniami technicznymi, wykorzystywane dla potrzeb stałych. Przystosowane są do

przebywania ludzi, zwierząt lub ochrony przedmiotów.

Polska Klasyfikacja Obiektów Budowlanych nie zawiera definicji budowli, lecz jedynie

„obiektów inżynierii lądowej i wodnej” (są to wszystkie obiekty budowlane nie

klasyfikowane jako budynki, czyli np. drogi kolejowe, mosty, autostrady, zapory wodne).

Przez import towarów rozumie się przywóz towarów z terytorium państwa trzeciego na

terytorium kraju, np. Przywóz lodówek z Rosji do Polski, przywóz bawełny z USA do Polski.

10

H. Bogdanowska, P. Skorupa, Podatek od towarów i usług. Rozdział IV, W: Podatki 2006, Dom Wydawniczy

ABC, Warszawa 2006, s. 699-700.

Podatki – Katarzyna Boratyńska

18

Podatek z tytułu importu towarów pobierany jest przez urzędy celne. Podatnik

zobowiązany jest do fizycznej zapłaty podatku w urzędzie, a podatek ten nie jest wykazywany

w deklaracji podatkowej. Co do zasady, podatnik jest obowiązany w terminie 10 dni, licząc

od dnia jego powiadomienia przez organ celny o wysokości należności podatkowych, do

wpłacenia kwoty obliczonego podatku z tytułu importu towarów.

Usługi związane z importem towarów opodatkowane są stawką 0% (z określonymi

wyłączeniami). Warunkiem stosowania tej stawki jest fakt, iż wartość tych usług została

wliczona do podstawy opodatkowania VAT w przypadku importu towarów.

Eksport towarów

Przez eksport towarów rozumie się, potwierdzony przez urząd celny wywóz towarów z

terytorium kraju poza terytorium Wspólnoty. Aby doszło do eksportu towarów muszą zostać

spełnione łącznie dwa warunki:

-

musi nastąpić fizyczne przesunięcie towarów z terytorium Polski poza terytorium Unii

Europejskiej,

-

wywóz towarów musi nastąpić w wykonaniu dostawy towarów.

Przykładowo, za eksport towarów nie zostanie uznany obecnie wywóz towarów przez

podatnika do jego magazynu położonego poza terytorium Unii Europejskiej. Wywóz taki nie

nastąpi bowiem w wykonaniu dostawy towarów.

Opodatkowaniu stawką 0% podlegają usługi związane z eksportem towarów:

-

polegające na wykonywaniu czynności bezpośrednio związanych z organizacją

eksportu towarów, a w szczególności wystawianiu dokumentów spedytorskich,

konosamentów i załatwianiu formalności celnych,

-

dotyczące towarów eksportowanych polegających na ich pakowaniu, przewozie do

miejsce formowania przesyłek zbiorowych, składowaniu, przeładunku, ważeniu,

kontrolowaniu i nadzorowaniu bezpieczeństwa przewozu,

-

świadczone na podstawie umowy maklerskiej, agencyjnej, zlecenia i pośrednictwa,

dotyczących towarów eksportowanych.

Przykład 1

W związku z umową sprzedaży, polska spółka X dokonuje wywozu sprzętu RTV z Polski

na Ukrainę. Będzie miał miejsce eksport. Gdyby spółka X dokonywała wywozu sprzętu na

Słowację, zamiast eksportu miałaby miejsce wewnątrzwspólnotowa dostawa towarów.

Sprzedażą wg u.p.t.u. jest:

-

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju,

-

eksport towarów,

-

wewnątrzwspólnotowa dostawa towarów.

Definicja ta nie obejmuje pozostałych czynności podlegających opodatkowaniu, tj.

wewnatrzwspólnotowego nabycia towarów oraz importu towarów. Ma to znaczenie przy

obliczaniu tzw. współczynnika struktury sprzedaży – są w nim uwzględniane tylko te

czynności, które mogą być uznane za sprzedaż.

Mały podatnik

Małym podatnikiem jest podatnik VAT:

-

u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w

poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej

równowartości 1 200 000 euro,

-

prowadzący

przedsiębiorstwo

maklerskie,

zarządzający

funduszami

powierniczymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o

Podatki – Katarzyna Boratyńska

19

podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci

wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w

poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej

równowartości 45 000 euro.

Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro

ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku

podatkowego, w zaokrągleniu do 1000 zł.

Mali podatnicy – po zawiadomieniu naczelnika urzędu skarbowego – mogą wybrać

kasową metodę rozliczenia VAT. Obowiązek podatkowy będzie powstawać co do zasady po

otrzymaniu płatności za wykonane czynności, jednak nie później niż 90. dnia licząc od dnia

wydania towaru lub wykonania usługi. Dla małych podatników, którzy wybrali metodę

kasową, okresem rozliczeniowym jest kwartał. Konsekwencją wyboru kasowej metody

rozliczeń jest niemożność rezygnacji z niej w ciągu 12 miesięcy. Po upływie tego okresu

rezygnacja jest możliwa, pod warunkiem uprzedniego zawiadomienia na piśmie naczelnika

urzędu skarbowego. Natomiast mali podatnicy, którzy nie wybrali metody kasowej, mogą

wybrać rozliczenie kwartalne.

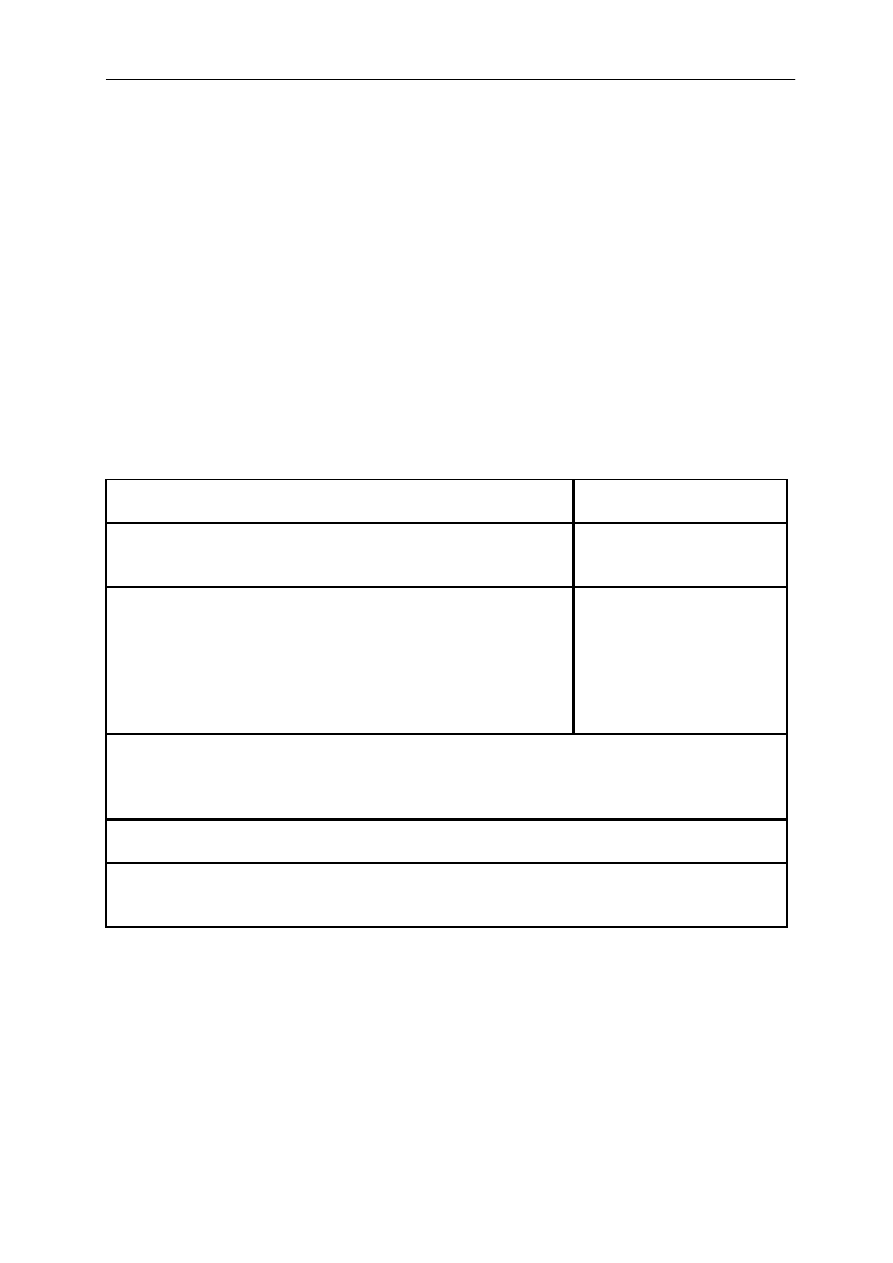

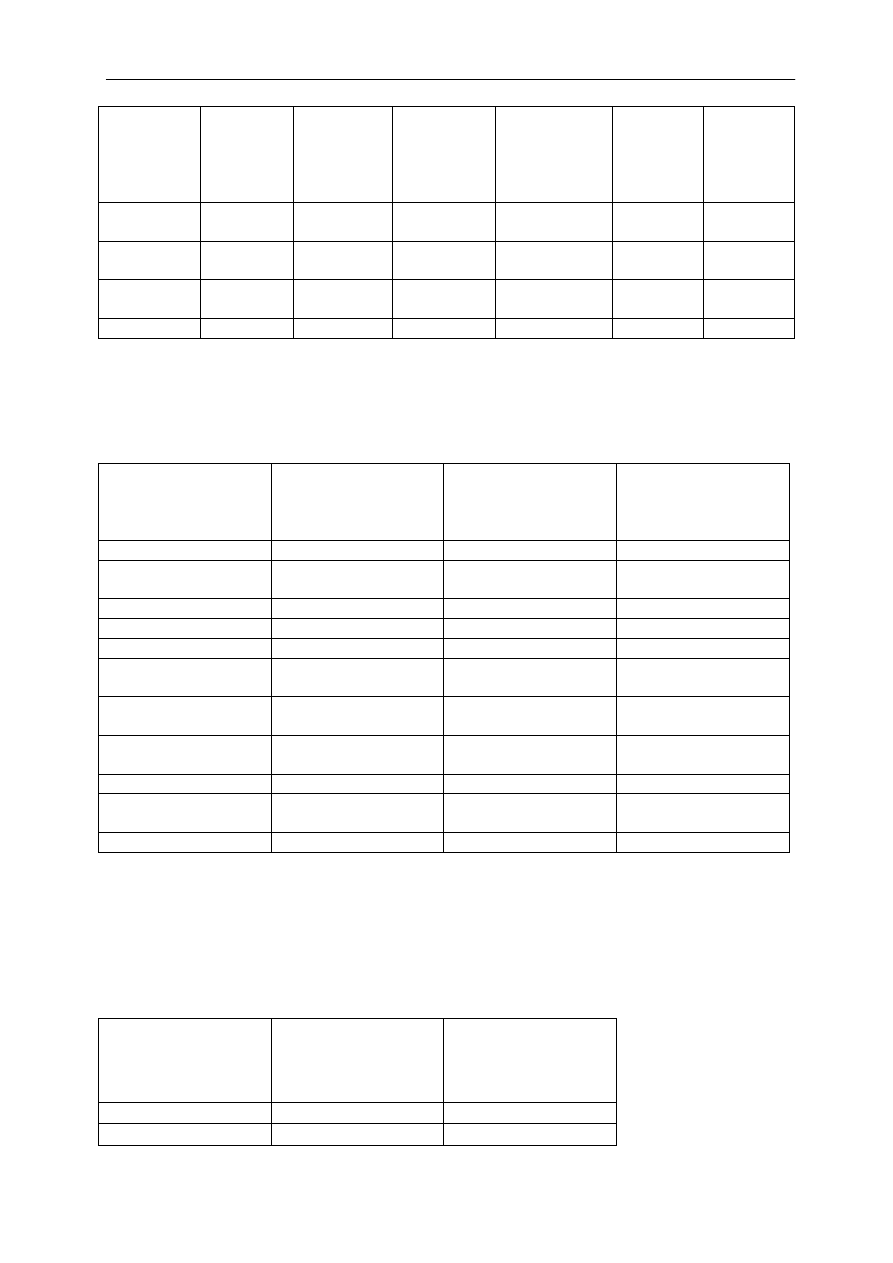

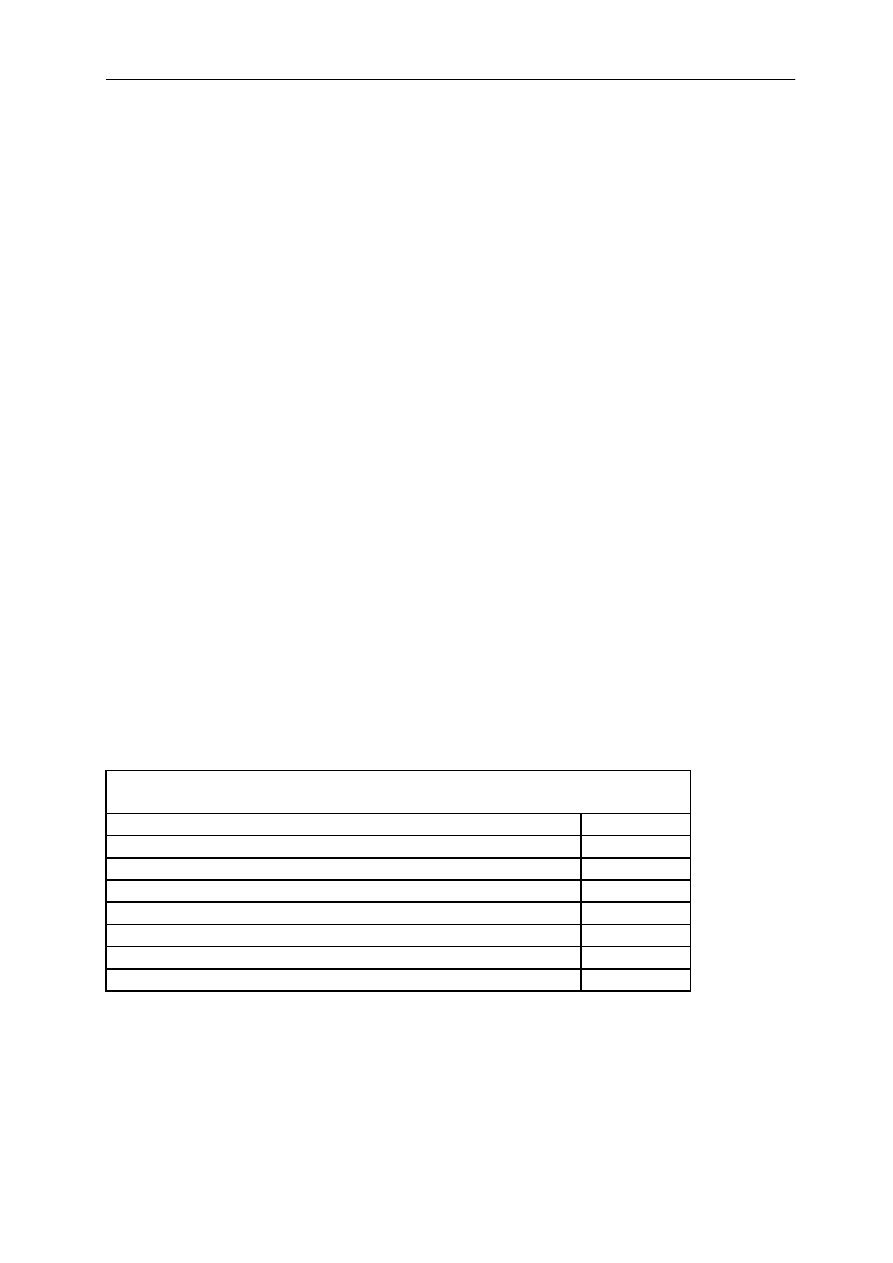

Tabela 1. Mały podatnik VAT w 2009r.

W 2009 r. małym podatnikiem w rozumieniu ustawy o VAT

jest podatnik:

Kwota przeliczona

- u którego wartość sprzedaży (wraz z kwotą podatku) nie

przekroczyła w 2008 r. wyrażonej w złotych kwoty

odpowiadającej równowartości 1.200.000 euro,

4.053.000 zł

- prowadzący przedsiębiorstwo maklerskie, zarządzający

funduszami inwestycyjnymi, będący agentem, zleceniobiorcą

lub inną osobą świadczącą usługi o podobnym charakterze, z

wyjątkiem komisu - jeżeli kwota prowizji lub innych postaci

wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie

przekroczyła w 2008 r. wyrażonej w złotych kwoty

odpowiadającej równowartości 45.000 euro.

152.000 zł

Małym podatnikiem może być również podatnik rozpoczynający w trakcie roku podatkowego

wykonywanie czynności podlegających opodatkowaniu podatkiem od towarów i usług, gdy

przewidywana przez niego wartość sprzedaży nie przekroczy, w proporcji do okresu

prowadzonej działalności gospodarczej, odpowiednio kwoty 1.200.000 euro lub 45.000 euro.

Mały podatnik traci prawo do rozliczania podatku metodą kasową, począwszy od rozliczenia

za miesiąc następujący po kwartale, w którym przekroczył limity wartości sprzedaży.

Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego

przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego w

zaokrągleniu do 1.000 zł.

Źródło: Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. Nr 54, poz. 535

z późn. zm.).

Podatki – Katarzyna Boratyńska

20

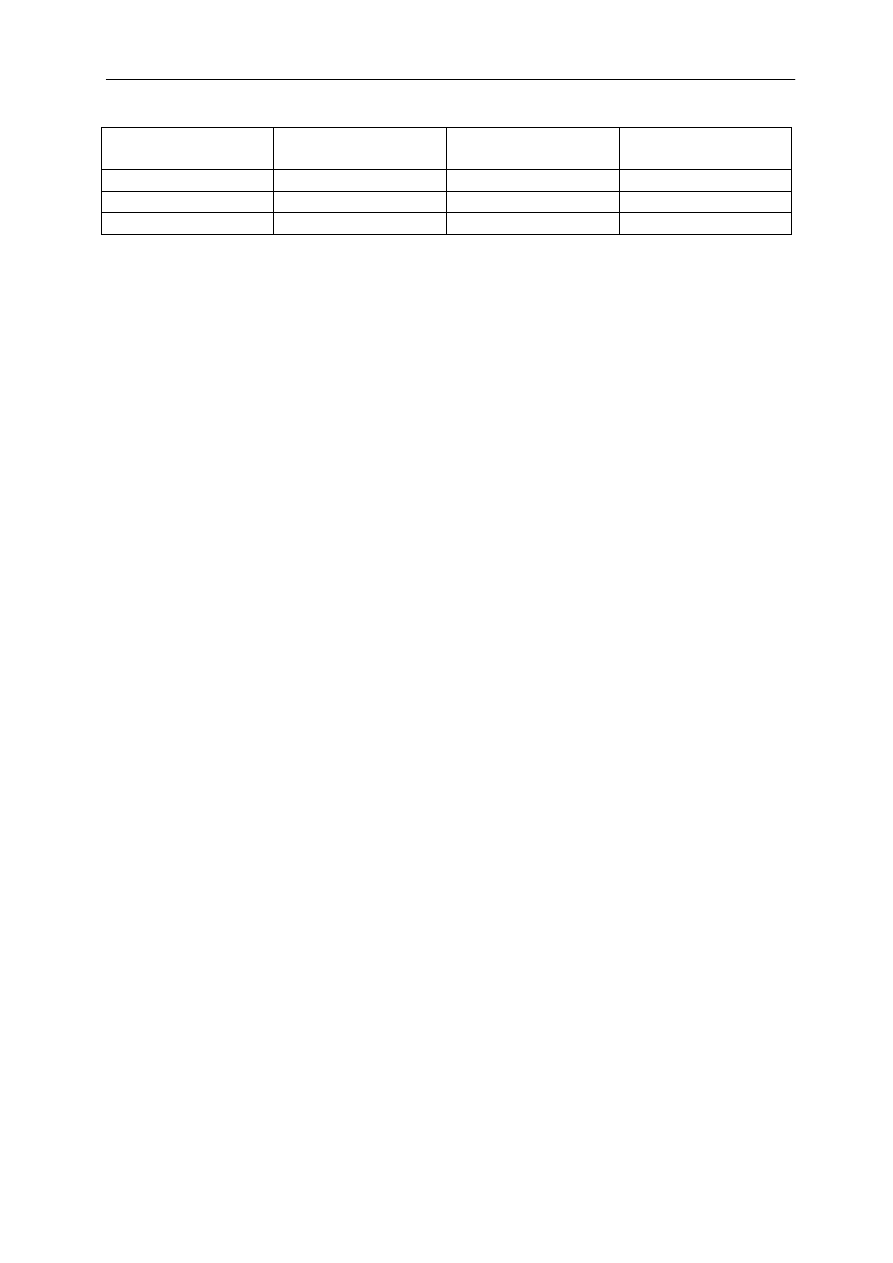

Tabela 2. Mały podatnik VAT w 2010 r.

W 2010 r. małym podatnikiem w rozumieniu ustawy o VAT

będzie podatnik:

Kwota przeliczona

- u którego wartość sprzedaży (wraz z kwotą podatku) nie

przekroczyła w 2009 r. wyrażonej w złotych kwoty

odpowiadającej równowartości 1.200.000 euro,

5.067.000 zł

- prowadzący przedsiębiorstwo maklerskie, zarządzający

funduszami inwestycyjnymi, będący agentem, zleceniobiorcą

lub inną osobą świadczącą usługi o podobnym charakterze, z

wyjątkiem komisu - jeżeli kwota prowizji lub innych postaci

wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie

przekroczyła w 2009 r. wyrażonej w złotych kwoty

odpowiadającej równowartości 45.000 euro.

190.000 zł

Małym podatnikiem może być również podatnik rozpoczynający w trakcie roku podatkowego

wykonywanie czynności podlegających opodatkowaniu podatkiem od towarów i usług, gdy

przewidywana przez niego wartość sprzedaży nie przekroczy, w proporcji do okresu

prowadzonej działalności gospodarczej, odpowiednio kwoty 1.200.000 euro lub 45.000 euro.

Mały podatnik traci prawo do rozliczania podatku metodą kasową, począwszy od rozliczenia

za miesiąc następujący po kwartale, w którym przekroczył limity wartości sprzedaży.

Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego

przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego w

zaokrągleniu do 1.000 zł.

Źródło: Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. Nr 54, poz. 535

z późn. zm.).

2.1.2. Właściwość organów podatkowych w sprawach VAT

Organem podatkowym właściwym dla podatnika jest naczelnik urzędu skarbowego

właściwy ze względu na miejsce wykonywania czynności podlegających opodatkowaniu

podatkiem VAT. Do takich czynności należy m.in. odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium Polski, eksport towarów, import towarów oraz

wewnątrzwspólnotowa dostawa towarów.

W praktyce często zdarza się, że podatnik wykonuje czynności na obszarze podlegającym

właściwości dwóch, albo nawet większej liczby urzędów skarbowych. W takiej sytuacji

właściwym organem podatkowym jest:

-

dla osób fizycznych – naczelnik urzędu skarbowego właściwy ze względu na miejsce

zamieszkania podatnika,

-

dla osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej

- naczelnik urzędu skarbowego właściwy ze względu na adres siedziby.

W przypadku podmiotów zagranicznych nieposiadających w Polsce stałego miejsca

zamieszkania, siedziby albo stałego miejsca prowadzenia działalności, właściwym organem

podatkowym jest Naczelnik Drugiego urzędu Skarbowego Warszawa-Śródmieście. Organ ten

jest właściwy w sytuacji, gdy nie jest możliwe ustalenie właściwości urzędu.

Opisane kwestie nie mają zastosowania w przypadku poboru podatku w imporcie

towarów. Podatek VAT jest płacony wówczas u naczelnika urzędu celnego właściwego ze

względu na miejsce dokonania importu.

Organem odwoławczym od decyzji wydanych przez naczelników urzędów skarbowych

jest dyrektor izby skarbowej. Prawidłowe określenie właściwości organu podatkowego ma

duże znaczenie praktyczne. Wyłącznie organ właściwy może skutecznie rozstrzygać sprawy

dotyczące danego podatnika. Decyzja ostateczna wydana z naruszeniem przepisów o

właściwości podlega usunięciu z obrotu prawnego poprzez stwierdzenie jej nieważności.

Podatki – Katarzyna Boratyńska

21

Ponadto, skarga na decyzję dotknięta wadą nieważności uprawnia wojewódzki są

administracyjny do rozpoznania sprawy w trybie uproszczonym

11

.

2.1.3. Zakres stosowania

Czynności opodatkowane podatkiem VAT to:

-

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju,

-

eksport towarów,

-

import towarów,

-

wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju

-

wewnątrzwspólnotowa dostawa towarów,

-

likwidacja działalności gospodarczej przez osobę fizyczną lub rozwiązanie spółki

osobowej

Podatek VAT oderwany jest od cywilnoprawnej formy danej czynności. Nie jest istotne,

czy dana czynność została dokonana z zachowaniem odpowiedniej formy, przewidzianej np.

w przepisach Kodeksu Cywilnego. Np., sprzedaż nieruchomości będzie podlegała

opodatkowaniu niezależnie od tego, czy została dochowana forma aktu notarialnego. Bez

znaczenia pozostaje również fakt, czy podatnik dopełnił administracyjnych wymogów, czy

też warunków prowadzenia danej działalności. Opodatkowaniu VAT będzie podlegała

działalność polegająca na sprzedaży alkoholu w sytuacji, gdy podatnik nie uzyskał

stosownego zezwolenia na obrót takimi produktami.

Przykład 2

Podatnik prowadzi działalność polegająca na wytwarzaniu sprzętu RTV. Przy nabywaniu

komponentów do produkcji sprzętu podatnik odliczał podatek naliczony. W ramach programu

motywacyjnego podatnik postanowił wynagrodzić najlepszych pracowników telewizorami

własnej produkcji. Przekazanie telewizorów na rzecz pracowników będzie podlegało

opodatkowaniu VAT. Podatnik będzie zobowiązany w takiej sytuacji wystawić fakturę

wewnętrzną.

Przykład 3

Podatnik w lutym 1992 r. nabył samochód ciężarowy. Jednakże w 2009 r. postanowił

przekazać samochód na rzecz stowarzyszenia X. Przekazanie samochodu nie będzie

podlegało opodatkowaniu. Podatnikowi nie przysługiwało bowiem przy zakupie samochodu

prawo do odliczenia podatku naliczonego (w lutym 1992 r. nie obowiązywały jeszcze w

Polsce przepisy nakładające podatek VAT).

Nieodpłatne przekazanie towarów niepodlegające opodatkowaniu

Pewne nieodpłatne wydania towarów, mimo, iż co do zasady powinny podlegać

opodatkowaniu, zostały przez ustawodawcę wyłączone z zakresu opodatkowania. Nie

podlegają opodatkowaniu wydania takich materiałów, jak drukowane materiały reklamowe i

informacyjne, np. katalogi, foldery itp. o wartości nie wyższej niż wskazanej w ustawie.

Przykład 4

Firma farmaceutyczna przekazuje próbki leków lekarzom. Przekazywane są pojedyncze,

najmniejsze na rynku opakowania leków. Wydanie próbki nie będzie podlegało

opodatkowaniu

12

.

11

Ibidem, s. 713 - 714.

12

Ibidem, s. 718-719.

Podatki – Katarzyna Boratyńska

22

2.1.4. Podatnicy i płatnicy VAT

Podatnikiem VAT jest osoba fizyczna, osoba prawna lub jednostka organizacyjna

niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi

podatkowemu. Płatnikiem VAT jest osoba fizyczna, osoba prawna lub jednostka

organizacyjna niemająca osobowości prawnej obowiązana na podstawie przepisów prawa

podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym

terminie organowi podatkowemu. Co jest istotne, o posiadaniu statusu podatnika VAT nie

decyduje fakt rejestracji dla celów VAT. Rejestracja jest jedynie czynnością administracyjną.

Obowiązki wynikające z przepisów o VAT ciążą na podmiotach spełniających kryteria

podatników niezależnie od faktu rejestracji.

Przykład 5

Spółka prowadząca działalność charytatywną, niezarejestrowana dla celów VAT, posiada

nieruchomość w centrum Warszawy, którą od kilku lat wynajmuje firmom pod powierzchnię

biurową. Spółka ta ma przymiot podatnika VAT, i – o ile przychód netto z tytułu wynajmu

przekracza w roku podatkowym kwotę 10000 euro (kwota uprawniająca do stosowania

zwolnienia w 2007 r.

13

) zobowiązana jest do naliczania podatku VAT z tytułu najmu.

Powinna też złożyć zgłoszenie rejestracyjne VAT-R.

Stwierdzenie, że dany podmiot – w odniesieniu do konkretnej czynności – jest

podatnikiem VAT, ma istotne znaczenie praktyczne i finansowe, gdyż jedynie podatnikowi

przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Przykład 6

Osoba będąca podatnikiem z tytułu wykonywania czynności doradztwa podatkowego nie

będzie zobowiązana do naliczenia VAT w przypadku sprzedaży prywatnego roweru (nie był

on wykorzystywany w prowadzeniu działalności gospodarczej). W takiej sytuacji osoba ta nie

występuje bowiem w charakterze podatnika VAT.

Przykład 7

Pan Kowalski, zamierzając prowadzić ciastkarnię, zakupił artykuły spożywcze

(opodatkowane stawką 22%). Następnie – wskutek powodzi - towary te uległy zniszczeniu.

Panu Kowalskiemu będzie przysługiwał status podatnika, i w związku z tym będzie on

uprawniony do odliczenia podatku naliczonego w związku z zakupem mąki.

Przykład 8

Lekarz pracuje dla szpitala na umowę zlecenia, z tytułu której przychody podlegają

opodatkowaniu na podstawie art. 13 pkt 8 lit. a.u.p.d.o.f. W zawartej umowie szpital określił

warunki pracy lekarza w zakresie m. in. czasu pracy, a także jego wynagrodzenia. Podmiotem

odpowiedzialnym wobec osób trzecich za wykonane czynności jest szpital, zatem czynności

te są wyłączone z opodatkowania podatkiem VAT.

Przykład 9

Pan Kowalski zawarł umowę o dzieło z wydawnictwem na napisanie komentarza do

ustawy o podatku VAT i udzielenie praw autorskich do tej pracy. W umowie zostały

określone warunki wykonywania pracy, jak również wysokość wynagrodzenia. W umowie

stwierdzono również, że odpowiedzialność za wykonaną pracę wobec osób trzecich ponosi

autor. Czynności te podlegają opodatkowaniu VAT, gdyż nie został spełniony warunek

13

Zwolnienie podmiotowe VAT w 2008 i 2009 r. przysługiwało podatnikom, u których wartość sprzedaży

opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 50 000 zł. Do wartości

sprzedaży nie wlicza się kwoty podatku.

Podatki – Katarzyna Boratyńska

23

dotyczący odpowiedzialności wobec osób trzecich. Należy jednak rozważyć możliwość

stosowania zwolnienia przedmiotowego lub podmiotowego.

Organy władzy publicznej jako podatnicy VAT

Nie uznaje się za podatników organów władzy publicznej oraz urzędów obsługujących te

organy w zakresie realizowanych zadań nałożonych odrębnymi przepisami prawa, dla

realizacji których zostały one powołane. Powyższe wyłączenie nie dotyczy jednak czynności

wykonywanych na podstawie zawartych umów cywilnoprawnych.

Status organów publicznych jako podatników VAT rodzi w praktyce wiele wątpliwości.

W stosunku do komorników sądowych wątpliwości te wyjaśnił Minister Finansów. Minister

uznał, że komornicy sądowi w zakresie, w jakim wykonują władztwo publiczne wynikające z

funkcji organu egzekucyjnego, nie są uznawani za podatników. Natomiast czynności

wykonywane przez komorników sądowych w pozostałym zakresie podlegają opodatkowaniu

podatkiem VAT według zasada ogólnych

14

.

Rejestracja podatników dla celów wewnątrzwspólnotowych

Podatnicy dokonujący transakcji wewnątrzwspólnotowych posiadają własne numery

identyfikacyjne. Obowiązek posiadania takich numerów wynika z przepisów VI Dyrektywy.

Podatnicy zarejestrowani jako podatnicy VAT UE maja obowiązek posługiwania się przy

wykonywaniu powyższych czynności numerem identyfikacji podatkowej poprzedzonym

literami PL.

Możliwość uzyskania informacji, czy numer podany przez kontrahenta do celów

transakcji wewnątrzwspólnotowych, jest prawidłowy, jest bardzo istotna. Warunkiem

stosowania stawki 0% w wewnątrzwspólnotowej dostawie towarów jest dostawa towarów na

rzecz podatnika VAT zarejestrowanego dla celów transakcji wewnatrzwspólnotowych.

Podatnik ma dwie możliwości sprawdzenia, czy dany podmiot jest zarejestrowany dla celów

transakcji wewnątrzwspólnotowych.

Po

pierwsze,

może

on

skorzystać

z

serwisu

internetowego

VIES

(

http://www.europa.eu.int/comm/taxation_customs/vies/en/vieshome.htm

).

Po drugie, podatnik może wystąpić do urzędu skarbowego z wnioskiem o potwierdzenie

zarejestrowania kontrahenta dla celów VAT w innym państwie członkowskim.

Wewnątrzwspólnotowe nabycie towarów - wyłączenie z opodatkowania w 2009 r.

Wewnątrzwspólnotowe nabycie towarów nie występuje m.in. w sytuacjach, gdy nabywcą

jest:

- rolnik ryczałtowy, jeśli towary nabywa dla prowadzonej przez niego działalności

gospodarczej;

- podatnik, który wykonuje jedynie czynności inne niż opodatkowane podatkiem i któremu

nie przysługuje prawo do obniżenia kwoty podatku naliczonego przy nabyciu towarów i

usług;

- podatnik zwolniony od podatku na podstawie art. 113 ust. 1 i 9 ustawy o podatku od

towarów i usług;

- osoba prawna, która nie jest podatnikiem VAT

jeżeli całkowita wartość wewnątrzwspólnotowego nabycia towarów na terytorium kraju nie

przekroczyła w trakcie roku podatkowego (2009) kwoty 50.000 zł. Jednocześnie warunkiem

niezbędnym do wyłączenia z opodatkowania jest, aby w 2008 r. wartość

wewnątrzwspólnotowego nabycia towarów nie przekroczyła kwoty 50.000 zł.

Wyłączenia z opodatkowania nie stosuje się, jeśli przedmiotem nabycia są:

14

Ibidem, s. 738 - 741.

Podatki – Katarzyna Boratyńska

24

- nowe środki transportu,

- wyroby akcyzowe.

Przy ustalaniu powyższych wartości nie wlicza się kwoty podatku od wartości dodanej

należnego lub zapłaconego na terytorium państwa członkowskiego, z którego towary te są

wysyłane lub transportowane, a także wartości z tytułu wewnątrzwspólnotowego nabycia

nowych środków transportu i wyrobów akcyzowych.

2.1.5. Obowiązek podatkowy

Zgodnie z ogólną zasadą wyrażoną w art. 19 ust. 1 u.p.t.u. obowiązek podatkowy

powstaje z chwilą wydania towaru lub wykonania usługi. Tej zasady ogólnej nie stosuje się,

jeśli wchodzi w grę szczególny przepis określający moment powstania obowiązku

podatkowego. Jest to przede wszystkim sytuacja, gdy istnieje obowiązek wystawienia faktury,

bowiem wtedy obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później

jednak niż w 7. dniu, licząc od dnia wydania towaru

15

lub wykonania usługi.

Z przepisów u.p.t.u wynika obowiązek dokumentowania fakturą co do zasady wszystkich

czynności podlegających opodatkowaniu podatkiem VAT. Wyjątkiem jest wykonywanie

czynności przez podatnika na rzecz osoby fizycznej nieprowadzącej działalności

gospodarczej, która nie zażądała wystawienia faktury. Zatem tylko w takiej sytuacji

zastosowanie będzie miała zasada ogólna, zgodnie z którą obowiązek podatkowy powstaje z

chwilą wydania towaru lub wykonania usługi. Jednakże w przypadku sprzedaży wysyłkowej

z terytorium kraju oraz wewnątrzwspólnotowej dostawy nowych środków transportu faktura

powinna być wystawiona w każdym przypadku, niezależnie od statusu nabywcy.

W przypadku wystawienia faktury za częściowe wykonanie usługi, obowiązek podatkowy

powstaje z chwilą jej wystawienia. Podobna sytuacja ma miejsce w przypadku usług ciągłych,

tj. wykonywanych w sposób ciągły, bez określonego terminu ich całkowitego wykonania (np.

usługa doradztwa podatkowego świadczona w sposób ciągły).

W przypadku wydania towaru na rzecz:

-

podmiotu prowadzącego przedsiębiorstwo maklerskie,

-

agenta,

-

zleceniobiorcy lub

-

innej osoby świadczącej usługi o podobnym charakterze,

obowiązek podatkowy powstaje z chwilą otrzymania przez podatnika zapłaty za wydany

towar, jednak nie później niż w terminie 30 dni, licząc od dnia wykonania usługi przez

podmiot.

Jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano część należności,

obowiązek podatkowy powstaje z chwilą jej otrzymania tej części. Dotyczy to w

szczególności otrzymania przedpłaty, zaliczki, zadatku lub raty. Powyższa zasada dotyczy nie

tylko zapłaty gotówkowej, ale także dokonania przelewu bezgotówkowego lub potrącenia

należności.

Powstanie obowiązku podatkowego z momentem otrzymania każdej zaliczki jest istotną

zmianą w stosunku do stanu prawnego obowiązującego na gruncie u.p.t.u. z 1993 r. w

przypadku poprzednich przepisów o VAT obowiązek podatkowy powstawał w przypadku

otrzymania zaliczki równej co najmniej 50% ceny.

W przypadku otrzymania części należności w eksporcie towarów obowiązek podatkowy

powstaje z chwilą otrzymania przedpłaty, zaliczki, zadatku lub raty, jednak pod warunkiem,

że wywóz towarów nastąpi w ciągu 6 miesięcy, licząc od dnia otrzymania części należności.

15

„Wydanie towarów” należy rozumieć przez przeniesienie ich posiadania.

Podatki – Katarzyna Boratyńska

25

Szczególne zasady powstawania obowiązku podatkowego

Dostawa mediów

W przypadku dostaw energii elektrycznej i cieplnej oraz gazu przewodowego, świadczenia

usług telekomunikacyjnych i radiokomunikacyjnych, świadczenie usług w zakresie

rozprowadzania wody, w zakresie gospodarki ściekami oraz wywozu i unieszkodliwiania

odpadów oraz usług sanitarnych i pokrewnych, obowiązek podatkowy powstaje z chwilą

upływu terminu płatności, jeżeli został on określony we właściwej umowie. Jeżeli nawet

zapłata za usługę został dokonana przed terminem płatności, obowiązek podatkowy

powstanie dopiero z chwilą upływu tego terminu.