Prognozowanie finansowych szeregów

czasowych (Case Studies)

mgr Paweł Sakowski

mgr Piotr Wójcik

2

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Modelowanie zmienności - motywacja

t

t

t

t

t

u

x

x

x

y

+

+

+

+

=

4

4

3

3

2

2

1

β

β

β

β

)

,

0

(

~

2

σ

N

u

t

Typowe modele strukturalne, np. postaci:

zakładają homoskedastyczność czynnika losowego:

•

Jeśli założenie to nie jest spełnione to oceny błędów standardowych

parametrów są błędne!

!

Zatem czy wariancja jest stała w czasie?

Nie dla danych finansowych!

!

Liniowe modele strukturalne nie są poza tym w stanie wyjaśnić innych

charakterystycznych własności szeregów finansowych!

3

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

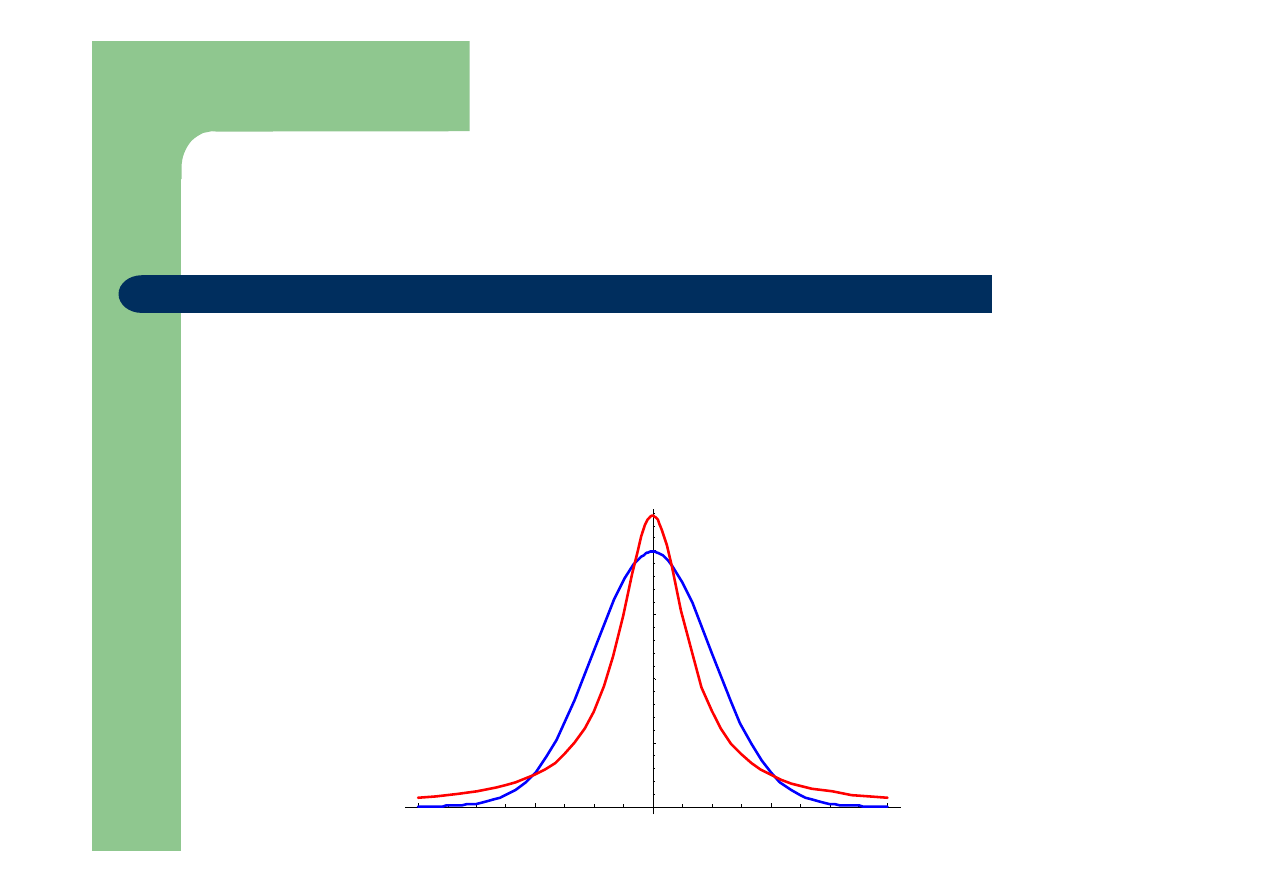

Stylizowane fakty (1)

Należą do nich:

•

Leptokurtyczność –

rozkłady stóp zwrotu z aktywów, w porównaniu z

rozkładem normalnym, mają „grube ogony” i wyższy szczyt funkcji gęstości.

Zatem prawdopodobieństwo wystąpienia nietypowych zmian kursów (ang.

outliers

) jest większe, niż w przypadku, gdyby miały one rozkład normalny.

-4

-2

2

4

0.1

0.2

0.3

0.4

4

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

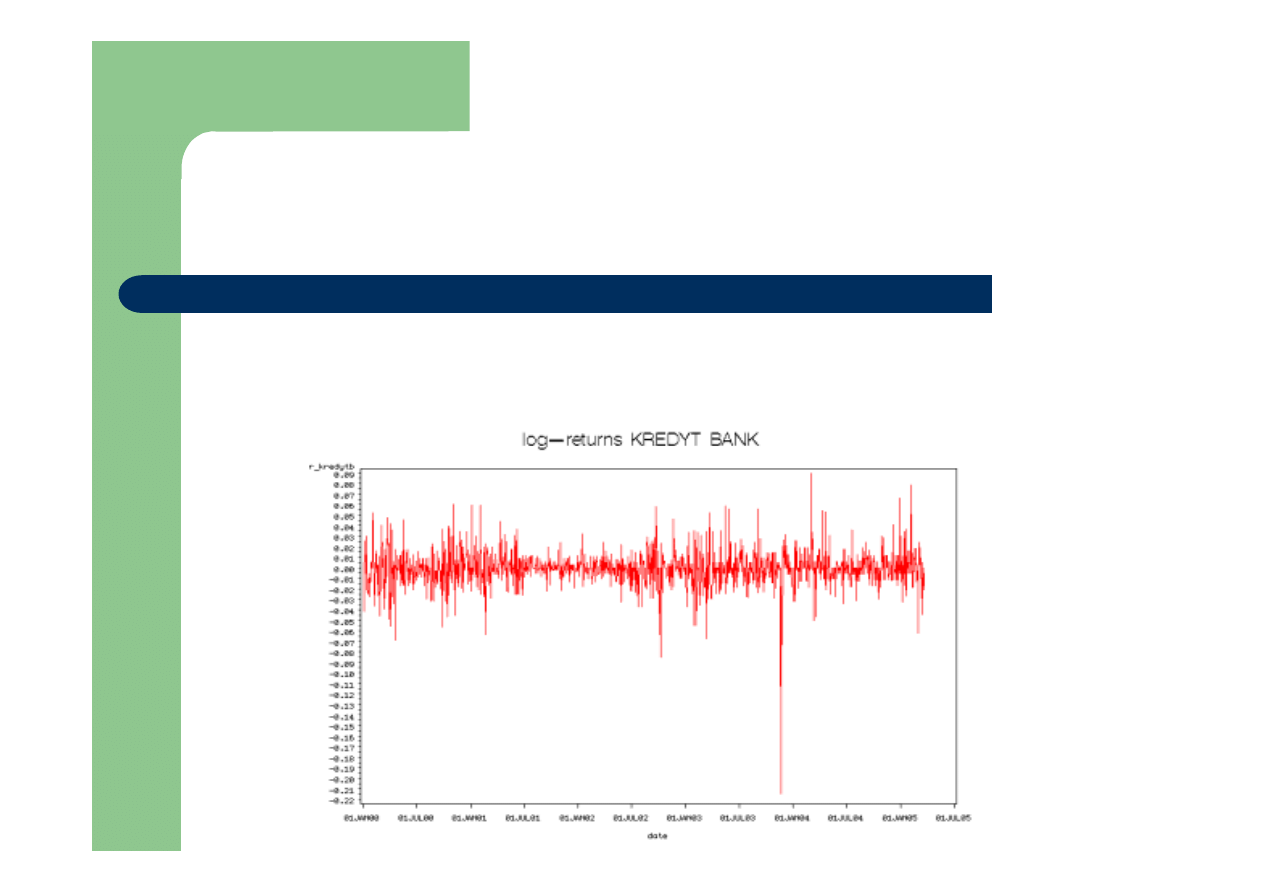

Stylizowane fakty (2)

!

Grupowanie wariancji –zarówno małe jak i duże zmiany kursów akcji

występują seriami (okresy charakteryzujące się niską wariancją

poprzedzają okresy z wysoką wariancją).

5

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Stylizowane fakty (3)

!

Efekt dźwigni (ang. leverage effect) – tendencja wariancji do

większego wzrostu na skutek dużego spadku cen, lecz

jednocześnie niższego wzrostu w przypadku wzrostu cen o

tą samą wielkość.

Oznacza to, że spadek kursu akcji przyczyni się do wzrostu

niepewności na rynku w większym stopniu, niż wzrost kursu

akcji tej samej wielkości.

6

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Motywacja

Modelujemy zmienność bo:

!

możemy uzyskać lepsze oszacowania i prognozy zmienności niż w

przypadku stosowania odchylenia standardowego czy wariancji stóp zwrotu!

Ma to istotne znaczenie w sytuacji kiedy zmienność jest wykorzystywana

jako parametr w modelach wyceny instrumentów (przykład: formuła Blacka-

Scholesa w wycenie opcji) czy też w modelach stosowanych do szacowania

ryzyka na rynku (modele Value-at-Risk)

!

zmienność cen/stóp zwrotu aktywów odzwierciedla niepewność na rynku.

Często dokonując prognoz badacz jest zainteresowany nie tylko poziomem

analizowanej zmiennej, lecz także związane z tym ryzykiem, czyli

prawdopodobieństwem wystąpienia dużych zmian cen.

7

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Jak modelować zmienną wariancję?

ARCH

– Autoregressive Conditional Heteroscedastic Models

ARCH(1):

ARCH(

q

):

t

t

t

t

t

u

x

x

x

y

+

+

+

+

=

4

4

3

3

2

2

1

β

β

β

β

)

,

0

(

~

2

t

t

N

u

σ

2

1

1

0

2

−

+

=

t

t

u

α

α

σ

2

2

2

2

2

1

1

0

2

...

q

t

q

t

t

t

u

u

u

−

−

−

+

+

+

+

=

α

α

α

α

σ

8

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Jak wykryć efekty ARCH?

Test LM:

t

q

t

q

t

t

t

u

u

u

u

ν

γ

γ

γ

γ

+

+

+

+

+

=

−

−

−

2

2

2

2

2

1

1

0

2

ˆ

...

ˆ

ˆ

ˆ

t

t

t

t

t

u

x

x

x

y

+

+

+

+

=

4

4

3

3

2

2

1

β

β

β

β

Oszacować reszty z:

Oszacować regresję pomocniczą:

0

...

:

2

1

0

=

=

=

=

q

H

γ

γ

γ

Hipotezę zerową

możemy przetestować za pomocą statystyki:

)

(

~

2

2

q

TR

χ

0

...

0

0

:

2

1

1

≠

∨

∨

≠

∨

≠

q

H

γ

γ

γ

przeciwko:

9

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Test LM w SASie

proc AUTOREG data=...;

model ...=.../ ARCHTEST;

run;

10

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Wady modeli ARCH

!

Oceny parametrów muszą być nieujemne,

tak aby wariancja była dodatnia.

0

,...,

0

,

0

1

0

≥

≥

≥

q

α

α

α

!

Niestety - w estymowanych modelach

zdarzają się ujemne oceny parametrów.

!

Często trzeba szacować dużą liczbę

parametrów.

11

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

GARCH czyli Generalized ARCH

!

GARCH(1,1)

2

1

1

2

1

1

0

2

−

−

+

+

=

t

t

t

u

σ

β

α

α

σ

!

GARCH(

p

,

q

)

Są to modele oszczędne w parametrach, co jest ich dużą zaletą!

W modelu GARCH (1,1) mamy do oszacowania tylko trzy parametry, a model

ten w wielu przypadkach sprawdza się doskonale.

2

2

1

1

2

2

1

1

0

2

...

...

p

t

p

t

q

t

q

t

t

u

u

−

−

−

−

+

+

+

+

+

+

=

σ

β

σ

β

α

α

α

σ

12

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Wariancja bezwarunkowa

Wariancja warunkowa zmienia się w czasie ale

bezwarunkowa jest stała!

ARCH(1):

GARCH(1,1):

)

1

(

)

var(

1

0

α

α

−

=

t

u

)

(

1

)

var(

1

1

0

β

α

α

+

−

=

t

u

13

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Wady modeli GARCH

!

Oszacowane oceny parametrów w równaniu

warunkowej wariancji nie zawsze gwarantują, że

przyjmuje ona wartości nieujemne.

!

Modele GARCH „wyłapują” zjawisko grupowania

wariancji lecz nie radzą sobie z efektem dźwigni

(asymetrycznymi reakcjami wariancji na szoki).

!

Warunkowy rozkład reszt nie jest normalny.

!

Brak bezpośredniej zależności między

warunkową wariancją a warunkową średnią (co

jest obserwowane w danych).

14

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Rozszerzenie modeli GARCH

W ostatnich latach opracowano wiele modeli

uzupełniających właściwości standardowego

GARCH(1,1). Przykłady:

EGARCH, GJR, TGARCH, IGARCH, FIGARCH,

QGARCH, GARCH-t, GARCH-in-Mean

Szczegółowy przegląd modeli można znaleźć w:

!

Bera A. K. and M. L. Higgins (1993) “On ARCH Models: Properties, Estimation and Testing”,

Journal of Economic Surveys

, 7, 305-366.

!

Bollerslev Tim, Ray Y. Chou, and Kenneth F. Kroner (1992) “ARCH Modeling in Finance: A

Review of the Theory and Empirical Evidence,” Journal of Econometrics, 52, 5–59.

15

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Rozszerzenia – Assymetric GARCH Models

!

EGARCH – Exponential GARCH Model

−

+

+

+

=

−

−

−

−

−

π

σ

α

σ

γ

σ

β

ω

σ

2

)

ln(

)

ln(

2

1

1

2

1

1

2

1

2

t

t

t

t

t

t

u

u

Zalety w porównaniu z modelem GARCH:

!

Modelujemy logarytm wariancji, zatem niezależnie od

wartości parametrów wariancja będzie dodatnia;

!

Dopuszczamy występowanie asymetrycznej reakcji wariancji

na szoki;

Ujemna wartość parametru świadczy o występowaniu asymetrii!

γ

16

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

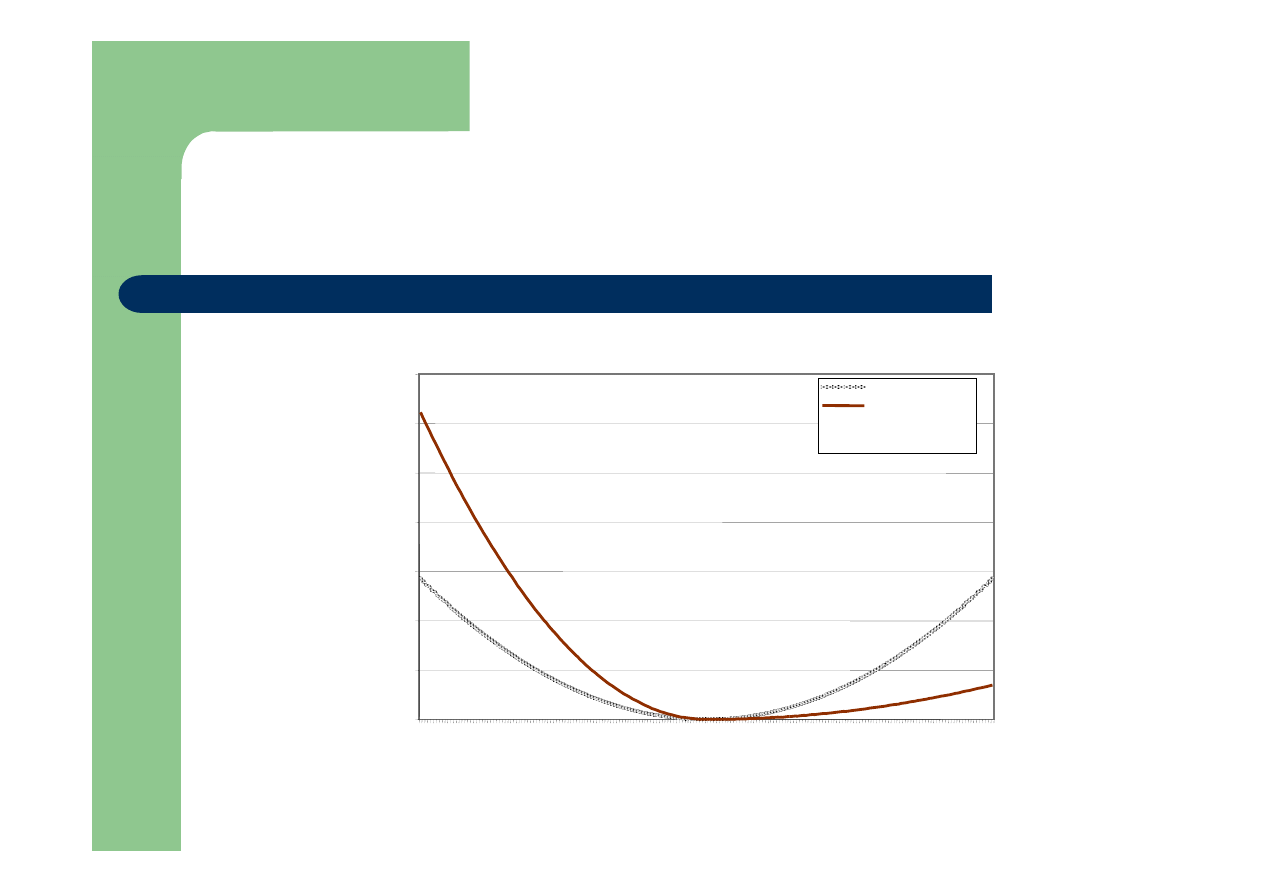

News Impact Curve

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

-1 -0.9 -0.8 -0.7 -0.6 -0.5 -0.4 -0.3 -0.2 -0.1

0

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

1

Wartość opóźnionego szoku

Warto

ść

warunkow

ej w

ariancji

GARCH

EGARCH

17

SAS-PFSC

mgr P. Sakowski, mgr P. Wójcik

Jak znaleźć najlepszy model?

!

Kryteria AIC i SBC

!

Istotność dodatkowych parametrów

!

Zasada „oszczędności w parametrach”

Document Outline

- Prognozowanie finansowych szeregów czasowych (Case Studies)

- Modelowanie zmiennoœci - motywacja

- Stylizowane fakty (1)

- Stylizowane fakty (2)

- Stylizowane fakty (3)

- Motywacja

- Jak modelowaæ zmienn¹ wariancjê?

- Jak wykryæ efekty ARCH?

- Test LM w SASie

- Wady modeli ARCH

- GARCH czyli Generalized ARCH

- Wariancja bezwarunkowa

- Wady modeli GARCH

- Rozszerzenie modeli GARCH

- Rozszerzenia – Assymetric GARCH Models

- News Impact Curve

- Jak znaleŸæ najlepszy model?

Wyszukiwarka

Podobne podstrony:

IS wyklad 14 15 01 09 MDW id 22 Nieznany

ei 2005 09 s004 id 154186 Nieznany

09 Dobieranie materialow odziez Nieznany (2)

PIF2 2007 Wykl 09 Dzienne id 35 Nieznany

09 rany i krwawieniaid 7993 Nieznany (2)

09 Rozroznianie stylow muzyczny Nieznany (2)

cennik 09 2013 id 109720 Nieznany

09 15 id 53452 Nieznany (2)

09 Karty umiejetnosci pierwszak Nieznany

09 wspolczesne instalacje miesz Nieznany

09 uklad kierowniczy 5MCOQGXUO3 Nieznany (2)

09 Aparat trojosiowy instrukcja Nieznany (2)

Homines2011 09 Walkowiak id 205 Nieznany

09 Utlenianie 2005id 8028 Nieznany (2)

80 Nw 09 Suszarka do bielizny i Nieznany

kol1, kol2, sem 3, 09 10 id 239 Nieznany

09 Wnioskowanie w logice pierws Nieznany (2)

więcej podobnych podstron