FINANSE I RACHUNKOWOŚĆ

BILANS

• Bilans

przedstawia

majątek

jednostki

gospodarczej

( w ujęciu rzeczowym i finansowym)

Jest to syntetyczne zestawienie wyrażonych wartościowo środków

gospodarczych (aktywów) i źródeł ich pochodzenia (pasywów)

• Składniki bilansu:

Aktywa – składniki majątku danej jednostki

Pasywa – źródła finansowania tych składników

• Równowaga bilansowa:

Ogólna suma aktywów = ogólna suma pasywów

Cel bilansu:

• Ukazanie sytuacji majątkowo - finansowej firmy

• Cel sprawozdawczy dla przedsiębiorstwa, banku, urzędu

skarbowego

• Cel rachunkowy, ponieważ bilans jest podstawą do otwarcia i

zamknięcia kont

Zasady bilansowe:

• Ciągłość bilansowa – mówi, że bilans zamykający jeden rok

obrotowy jednocześnie otwiera następny rok obrotowy

• Równowaga bilansowa – A = P

• Rzetelna wycena – oznacza zgodność aktywów i pasywów

wykazanych w bilansie ze stanem faktycznym

• Ostrożna wycena – nie należy zawyżać przychodów i wartości

majątków oraz zaniżać kosztów i zobowiązań

Dane w bilansie:

• Jednostka sporządzająca bilans

• Dzień bilansowy

• Wyszczególnienie nazw i wartości grup środków

gospodarczych (aktywów) i źródeł ich finansowania

(pasywów)

• Suma bilansowa

• Data sporządzenia bilansu

• Podpisy osób odpowiedzialnych za gospodarkę finansową

jednostki

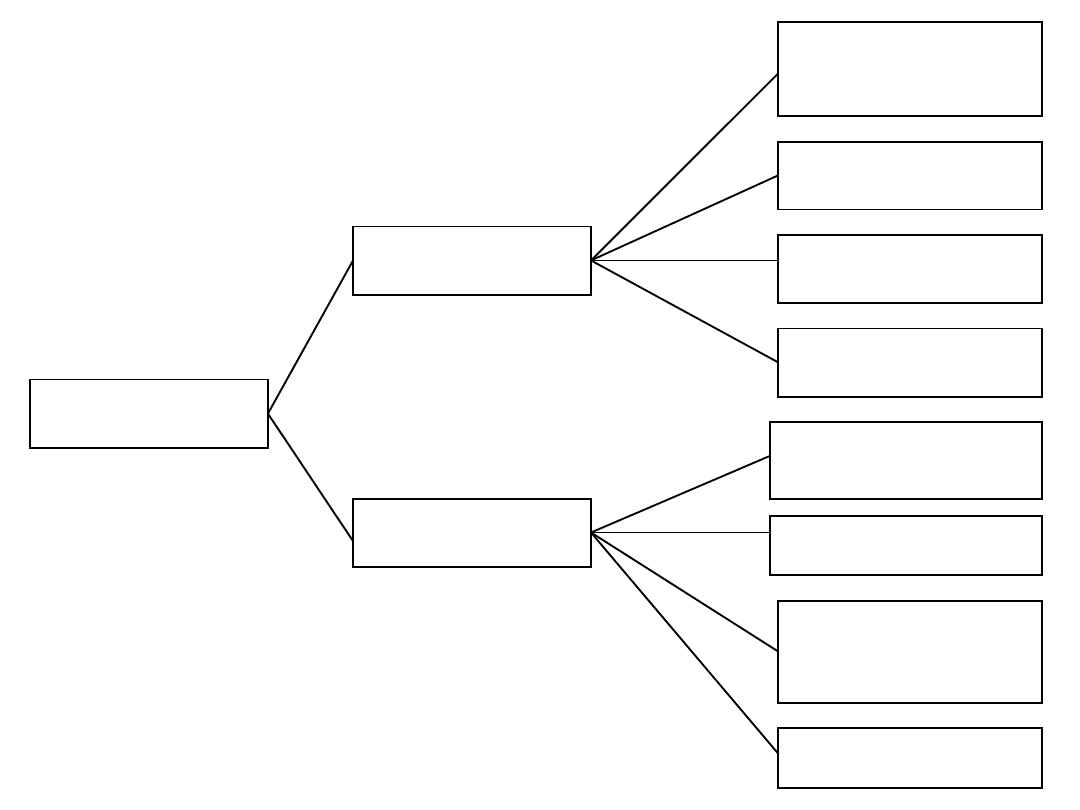

Środki

gospodarcze

Majątek obrotowy

Majątek trwały

Środki pieniężne

Papiery wartościowe

przeznaczone

do obrotu

Należności

Rzeczowy majątek

obrotowy (zapasy)

Należności

długoterminowe

Finansowy

majątek trwały

Rzeczowy

majątek trwały

Wartości

niematerialne

i prawne

AKTYWA

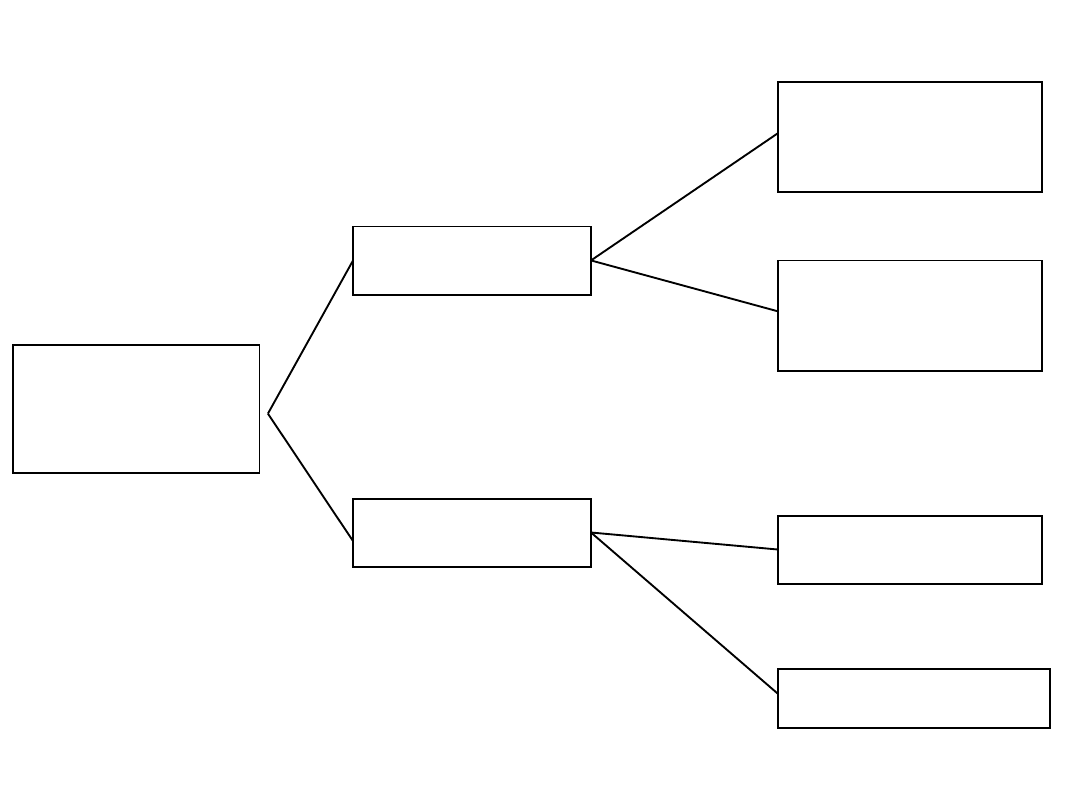

Źródła pochodzenia

środków

gospodarczych

Fundusze (kapitały)

obce

Fundusze (kapitały)

własne

Kredyty bankowe

i inne pożyczki

Zobowiązania

Fundusze (kapitały)

samofinansowania

(zapasowy, rezerwy)

Fundusze (kapitały)

podstawowe

(powierzone)

PASYWA

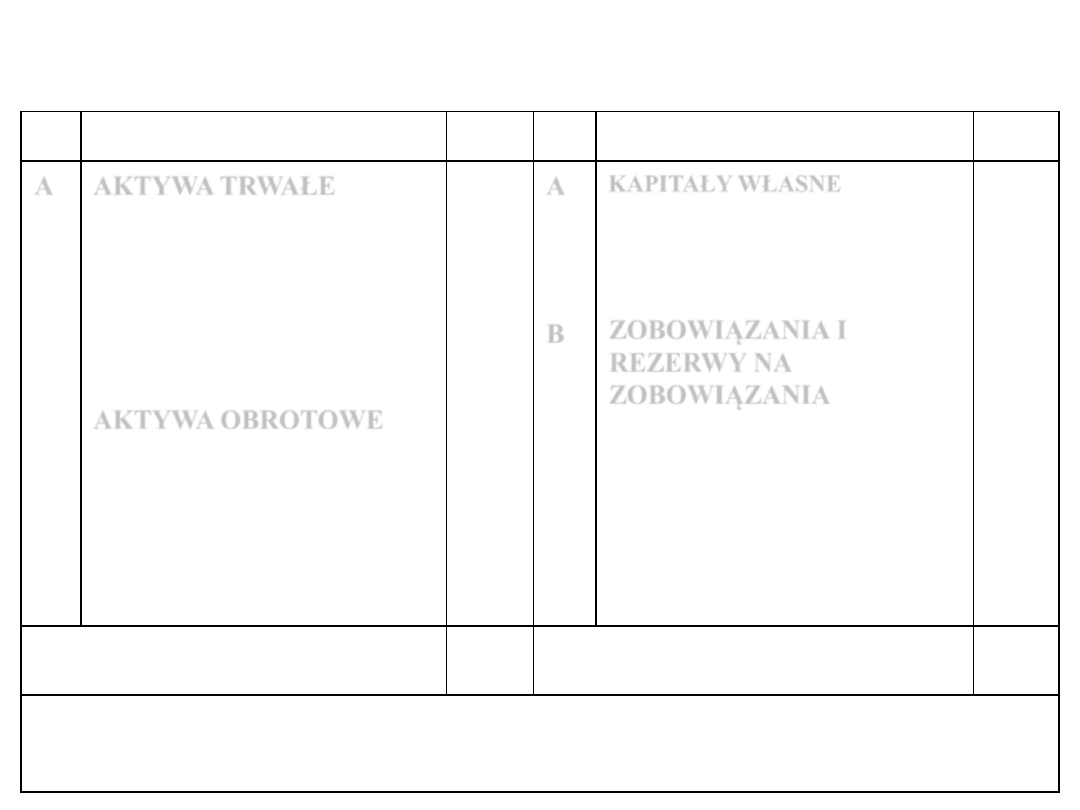

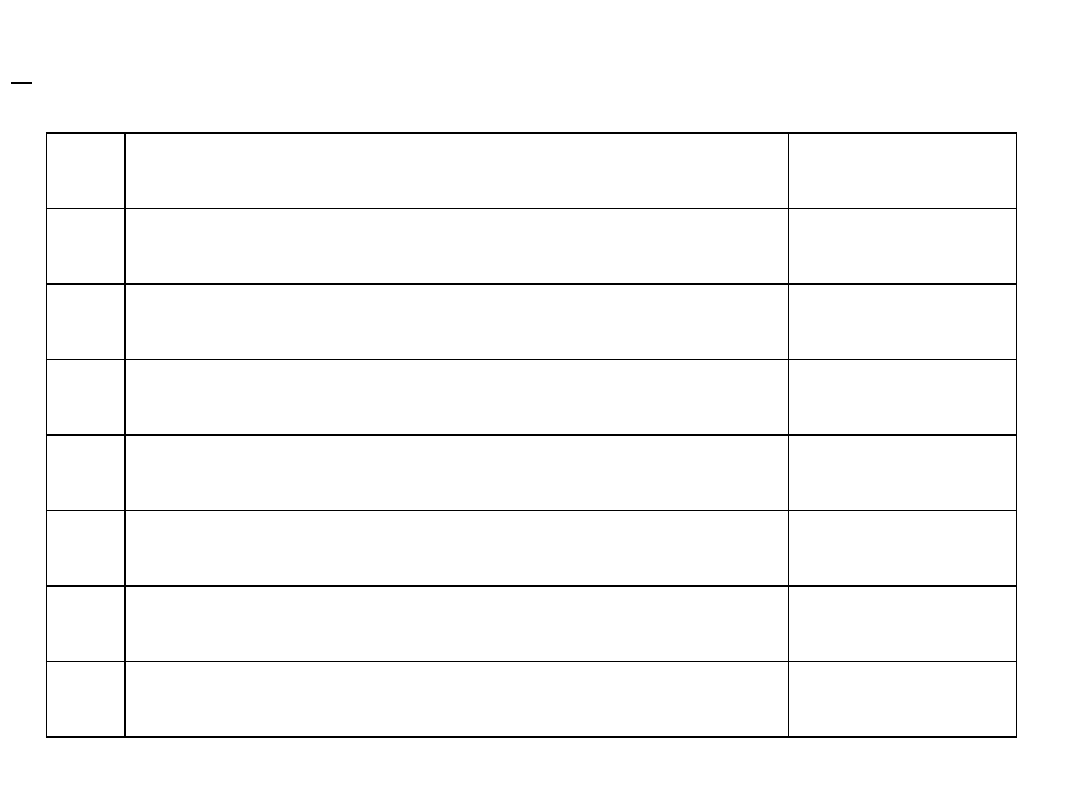

Bilans sporządzony na dzień …………………….

Lp.

AKTYWA

Suma Lp.

PASYWA

Suma

A

I

II

III

IV

V

B

I

II

III

IV

AKTYWA TRWAŁE

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterm. rozliczenia

międzyok.

AKTYWA OBROTOWE

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

A

I

II

III

B

I

II

III

IV

KAPITAŁY WŁASNE

Kapitały (fundusze) podstawowe

Kapitały (fundusze) zapasowe

Wynik finansowy netto

ZOBOWIĄZANIA I

REZERWY NA

ZOBOWIĄZANIA

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Suma bilansowa

Suma bilansowa

……………..…………………. ……………....…………… ….....………..………………

(podpis osoby, która sporządziła bilans) (miejscowość, data) (pieczątka i podpis

osoby upoważnionej)

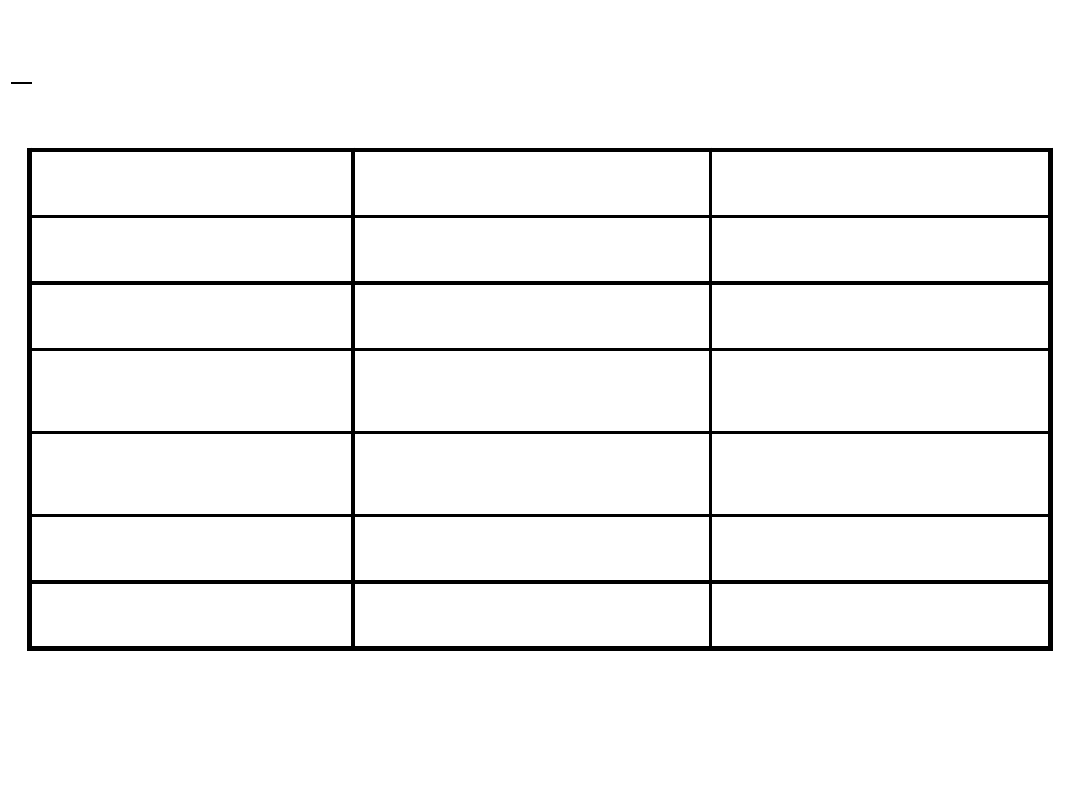

1

Rachunek bieżący

2

Zobowiązania wobec dostawców

3

Towary

4

Produkt gotowe

5

Należności od odbiorców

6

Zobowiązania wobec pracowników

7

Kapitał zakładowy

8

Zakładowy Fundusz Świadczeń Socjalnych

Zadania:

1. Przyporządkować pozycje do odpowiednich grup kwalifikacyjnych

Zadania:

2. W przedsiębiorstwie przemysłowym występują następujące składniki aktywów i

pasywów:

Rachunek bieżący

Czeki obce

Budynki

Budowle

Należności od odbiorców Produkty gotowe

Materiały

Kapitał rezerwowy

Towary

Kredyty bankowe

Gotówka w kasie

Zobowiązania wobec

pracowników

Produkty w toku

Półprodukty

Zobowiązania wobec

ZUS

Środki transportu

Hala produkcyjna

Licencje

Maszyny

Urządzenia techniczne

Zysk/strata

Na podstawie podanych informacji dokonać podziału na 2 grupy – aktywa (w tym

aktywa trwałe i obrotowe) oraz pasywa (w tym pasywa własne i obce).

Zadania:

3. Przyporządkować składniki majątku odpowiednim grupom aktywów lub pasywów:

1. zobowiązania wobec

dostawców

a. środki trwałe

2. wartość firmy

b. zobowiązania

długoterminowe

3. kredyty bankowe

c. zobowiązania

krótkoterminowe

4. grunty

d. wartości niematerialne i

prawne

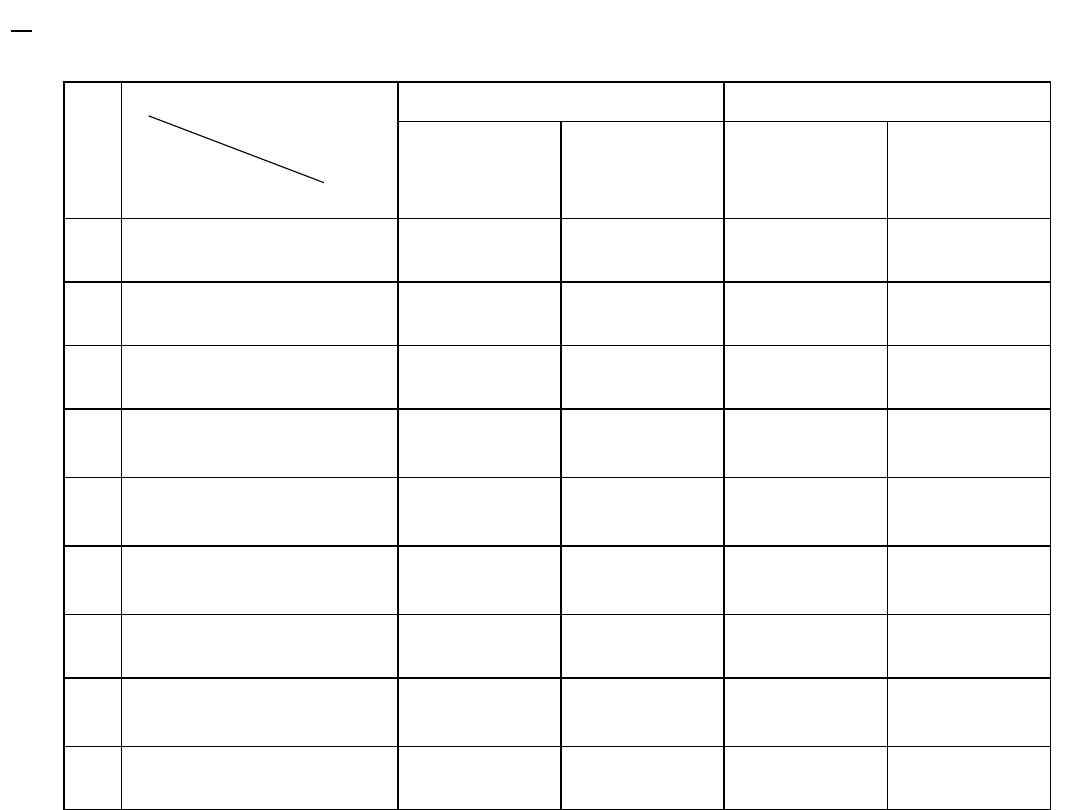

4. Źródła pochodzenia zasobów przedsiębiorstwa należy przyporządkować do odpowiednich

grup klasyfikacyjnych:

Lp.

Grupy klasyfikacyjne

Pozycje

Fundusze własne

Fundusze obce

Fundusz

podstawowy

Fundusz

samofinan-

sowania

Kredyty

Zobowiązania

1

Fundusz założycielski

2

Fundusz przedsiębiorstwa

3

Kredyty bankowe

4

Zobowiązania z tyt.

dostaw i usług

5

Zobowiązania z tyt.

podatków

6

Zobowiązania z tyt.

ubezp. społecznych

7

Fundusz rezerwowy

8

Zobowiązania z tyt.

wynagrodzeń

9

Zysk (strata)

1.

Spółka z o.o. „ RYBEX” w Gdyni, u. Portowa 2, posiadała na dzień 31 grudnia następujące

środki gospodarcze i źródła ich pochodzenia:

1. środki pieniężne w kasie

2 500 zł

2. środki pieniężne na rachunku bankowym

24 000 zł

3. zadłużenie wobec banku z tytułu przyznanych i wykorzystanych

długoterminowych kredytów bankowych

50 000 zł

4. zapasy materiałów przeznaczonych na cele:

a) produkcyjne

60 000 zł

b) administracyjne

10 000 zł

5. zapasy produktów :

a) wyrobów gotowych

36 000 zł

b) produkcji w toku

4 000 zł

6. budynki:

a) hala produkcyjna

700 000 zł

b) budynek administracyjny

300 000 zł

7. maszyny i urządzenia:

a) maszyny i urządzenia produkcyjne

240 000 zł

b) maszyny biurowe

50 000 zł

8. samochody:

a) samochód ciężarowy

300 000 zł

b) samochód osobowy

160 000 zł

9. należności:

a) należności od odbiorców

34 000zł

b) należności od pracowników

6 000zł

10. zobowiązania:

a) zobowiązania wobec dostawców

40 000zł

b) zobowiązania wobec pracowników

14 000zł

11. wartości niematerialne i prawne:

a) zakupiona licencja

50 000 zł

b) wartość firmy

240 000 zł

12. papiery wartościowe:

a) długoterminowe

80 000 zł

b) krótkoterminowe

40 000zł

Na podstawie pow. inf. o składnikach majątkowych i ich źródłach należy ustalić:

• wartość poszczególnych pozycji i ogólną sumę aktywów,

• wartość poszczególnych pozycji i ogólną sumę pasywów,

• sumę funduszów własnych,

• bilans jednostki gospodarczej, prace bilansowe zakończono dnia 10 lutego.

2.

W przedsiębiorstwie prod. – handl. występują składniki majątku na koniec okresu sprawozd.:

1. budynki i budowle

100 000 zł

2. urządzenia techniczne i maszyny

200 000 zł

3. inne środki trwałe

15 000 zł

4. towary

14 000 zł

5. produkty gotowe

18 000 zł

6. produkcja w toku

2 000 zł

7. należności z tytułu podatków

2 000 zł

8. kasa

1 000 zł

9. rachunek bieżący

20 000 zł

10. kapitał udziałowy

240 000 zł

11. zobowiązania wekslowe

2 000 zł

12. zobowiązania z tyt. ubezp. społecznych

10 000 zł

13. zobowiązania z tyt. wynagrodzeń

8 000 zł

14. kapitał zapasowy

80 000 zł

15. kredyty bankowe

14 000 zł

16. Zakładowy Fundusz Świadczeń Socjalnych

3 000 zł

17. zysk/strata

………. zł

18 materiały

4 000 zł

19. należności od odbiorców

8 000 zł

20. zobowiązania wobec dostawców

3 000 zł

3. Zestawienie bilansowe aktywów i pasywów

W przedsiębiorstwie produkcyjno – handlowym występują następujące składniki majątku na

końcu okresu sprawozdawczego (w zł):

1. materiały

100 000 zł

2. czeki obce

200 zł

3. środki transportowe

22 000 zł

4. zobowiązania z tyt. dostaw i usług

20 000 zł

5. kasa

50 zł

6. należności od odbiorców

15 000 zł

7. produkty gotowe

30 000 zł

8. urządzenia i maszyny

340 000 zł

9. kredyty bankowe

200 000 zł

10. zobowiązania z tyt. wynagrodzeń

35 000 zł

11. kapitał akcyjny

150 000 zł

12. kapitał zapasowy

90 000 zł

13. zysk (strata)

……….. zł

Na podstawie powyższych informacji należy zestawić bilans przedsiębiorstwa oraz obliczyć zysk

Document Outline

- FINANSE I RACHUNKOWOŚĆ

- BILANS

- Slide Number 3

- Slide Number 4

- Slide Number 5

- Slide Number 6

- Slide Number 7

- Slide Number 8

- Slide Number 9

- Slide Number 10

- Slide Number 11

- Slide Number 12

- Slide Number 13

- Slide Number 14

- Slide Number 15

Wyszukiwarka

Podobne podstrony:

finanse test1 id 408967 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Podstawy Finansow egz id 367161 Nieznany

Zrodla finansowania MSP id 1062 Nieznany

finanse publiczne id 171839 Nieznany

finanse artykuly id 172227 Nieznany

Finanse 1 wyklad id 171506 Nieznany

finanse publiczne 3 id 171856 Nieznany

Dyscyplina finans publ id 14572 Nieznany

FINANSE MIEDZYNARODOWE id 17165 Nieznany

finanse test2 id 408968 Nieznany

Finanse i AE 2 id 171301 Nieznany

isd test rachunki id 220407 Nieznany

opis zasad rachunkowosci id 337 Nieznany

Analiza finansowa w5 id 60387 Nieznany (2)

analiza finansowa egzamin id 61 Nieznany (2)

Finanse NOTATKI! id 172236 Nieznany

ORGANIZACJA RACHUNKOWOSCI id 33 Nieznany

więcej podobnych podstron