2008-10-16

1

Wykład 3

Kalkulacja kosztu jednostkowego

– metody

Zagadnienia:

1.

Kalkulacja

– pojęcia podstawowe.

2.

Metody kalkulacji:

-

kalkulacje podziałowe,

-

kalkulacje doliczeniowe.

•

Kalkulacja

– czynności obliczeniowe polegające na ustaleniu wysokości jednostkowego kosztu

produktu i wykazaniu jego struktury w przekroju elementów składowych, zwanych pozycjami

kalkulacyjnymi,

•

Kalkulacja

– liczbowe zestawienie kosztów określonego przedmiotu, obiektu kalkulacji wg pozycji

kalkulacyjnych.

2008-10-16

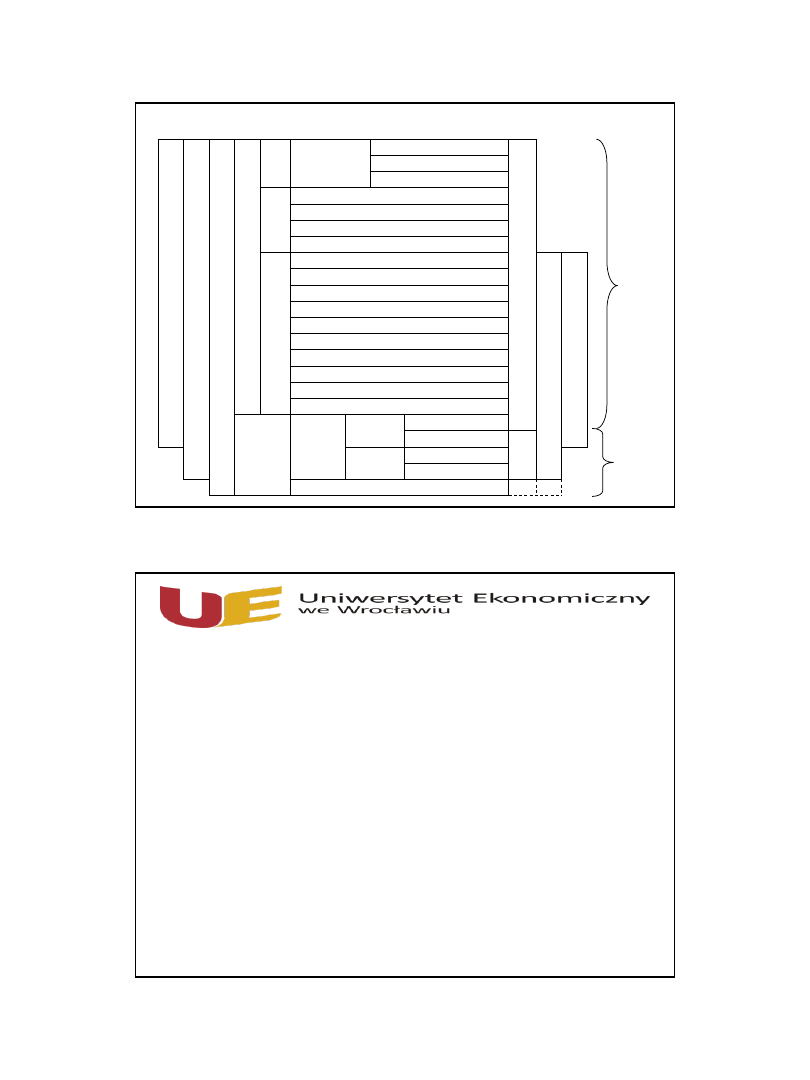

2

T

E

CH

NI

CZ

NY

KOS

Z

T

W

Y

T

W

ORZ

E

NI

A

(

KOS

Z

T

W

Y

T

W

ORZ

E

NI

A

)

CA

Ł

KOW

IT

Y

(

F

A

BR

Y

CZ

NY

) KOS

Z

T

W

Y

T

W

ORZ

E

NI

A

)

KOS

Z

T

W

Ł

A

S

NY

S

P

RZ

E

DA

Ż

Y

K

o

szt

y b

ezp

o

śr

ed

n

ie

M

a

te

ria

ły

i

e

n

e

rg

ia

Zużycie

Materiały

K

o

szty

p

o

d

sta

w

o

w

e

Ko

s

zt

y

zm

ie

n

n

e

Paliwo

Energia

In

n

e

ko

szty

b

e

zp

o

śr

e

d

n

ie

Obróbka obca

Narzędzia i przyrządy specjalne

Przygotowanie nowej działalności

Delegacje

P

łace

b

e

zp

o

śr

e

d

n

ie

z n

a

rzu

ta

m

i

Pałace podstawowe

CA

Ł

KOW

IT

Y

KOS

Z

T

P

RZ

E

ROBU

T

E

CH

NI

CZ

NY

KOS

Z

T

P

RZ

E

ROBU

Dodatki stażowe

Premie

Dopłaty

Płace urlopowe

Zasiłki chorobowe obciążające zakład

Składki ZUS

Składki na FP

Odpisy na fundusz załogi

Pozostałe tytuły płac i narzuty

K

o

szt

y p

o

śr

ed

n

ie

Produkcji

Wydziałowe

Ruchu

Ogólnowydziałowe

K

o

szty

o

g

ó

ln

e

Ko

s

zt

y s

ta

łe

Zarządu

Ogólnoprodukcyjne

Administracyjno-gosp.

Sprzedaży

Składniki kosztów układu kalkulacyjnego

•

Przedmiot kalkulacji

– produkty wyrażone za pomocą odpowiedniej jednostki miary, zwanej

jednostką kalkulacyjną (m, szt., kg, t, jednostka umowna, itp.)

•

Indywidualny przedmiot kalkulacji

– wyrób lub usługa jednego rodzaju (wyrażony w naturalnych

jednostkach kalkulacyjnych)

•

Zbiorczy przedmiot kalkulacji

– zbiór różnych rodzajów lub odmian produktów.

2008-10-16

3

Cel kalkulacji:

– dostarczanie informacji umożliwiających sporządzenie sprawozdań finansowych i sprawozdań

statystycznych dla potrzeb zewnętrznych użytkowników tych sprawozdań,

– wsparcie zarządzających informacjami przy podejmowaniu decyzji np. dotyczących ustalania i

różnicowania cen sprzedaży produktów, wprowadzania nowych produktów, usług,

– dostarczanie kierownictwu danych wykorzystywanych w procesie: kontroli, analizy kosztów,

podejmowania działań kształtujących ich wysokość.

W

zależności od szczegółowego celu informacyjnego koszt jednostkowy przedmiotu kalkulacji może zostać

obliczony na poziomie :

• kosztu zmiennego –

dla potrzeb decyzji krótkookresowych,

• kosztu wytworzenia –

dla potrzeb ustalenia wyniku finansowego i wyceny bilansowej zapasów,

• pełnego –

dla potrzeb podejmowania decyzji długookresowych.

Prawidłowość ustalenia wysokości kosztów jednostkowych

w rachunku kalkulacyjnym wynika z:

–

Dokładności powiązania kalkulacji z całością rachunku kosztów,

–

Jakości i szczegółowości rachunku kosztów, traktowanego jako źródło informacji liczbowych

wykorzystywanych w procesie kalkulacji,

–

Zastosowania właściwej metody kalkulacji uwzględniającej specyfikę procesu produkcyjnego

danego podmiotu,

–

Jakości mierników charakteryzujących rozmiary efektów pracy będących przedmiotem

kalkulacji.

2008-10-16

4

Klasyfikacja typów i metod kalkulacji

•

Obszar potrzeb informacyjnych:

Kalkulacja na rzecz rachunkowości finansowej (kalkulacja

ewidencyjna), Kalkulacja na rzecz rachunkowości zarządczej (kalkulacja decyzyjna),

•

Czas sporządzenia kalkulacji:

Kalkulacja ex ante (wstępna), Kalkulacja w trakcie wykonywania działań,

Kalkulacja ex post (wynikowa),

•

Procedury wyceny i moment kalkulacji:

Kalkulacja kosztów rzeczywistych, Kalkulacja kosztów

normalnych, Kalkulacja kosztów standardowych,

•

Zakres kosztów objętych kalkulacją:

Kalkulacja kosztów pełnych, Kalkulacja kosztów częściowych

(zmiennych),

•

Metoda (technika) kalkulacji:

Kalkulacja podziałowa prosta, Kalkulacja podziałowa ze współczynnikami,

Kalkulacja fazowa (procesowa), Kalkulacja doliczeniowa, Kalkulacja produktów łącznych, Kalkulacja

kosztów działań,

•

Metody produkcji:

Kalkulacja przy produkcji masowej, Kalkulacja przy produkcji seryjnej, Kalkulacja

procesowa (stopniowa), Kalkulacja przy produkcji jednostkowej, Kalkulacja przy produkcji sprzężonej,

Kalkulacja podziałowa prosta

Zastosowanie:

jednostki

lub

wydziały

produkcyjne

wytwarzające

jeden

rodzaj

nieskomplikowanych

produktów.

Zasada ogólna

kj = KP / Wg

gdzie:

kj

– jednostkowy koszt wytworzenia

Kp

– całkowite koszty produkcji,

Wg

– ilość wyrobów gotowych,

2008-10-16

5

Kalkulacja podziałowa prosta z remanentem produkcji nie zakończonej

•

Wariant 1:

produkcja nie zakończona wyceniana po z góry ustalonym koszcie [np. koszt planowy]

kj = (Kp

– Kpn) / Wg

gdzie:

Kpn

– koszt produkcji nie zakończonej [wyceniony np. wg koszty planowanego]

•

Wariant 2:

przeliczenie produkcji nie zakończonej na umowne jednostki kalkulacyjne [celem

sprowadzenia jej do porównywalności z wyrobami gotowymi]

kj = Kp / Wg + (Wn x % przerobu)

gdzie:

Wn

– ilość produkcji nie zakończonej

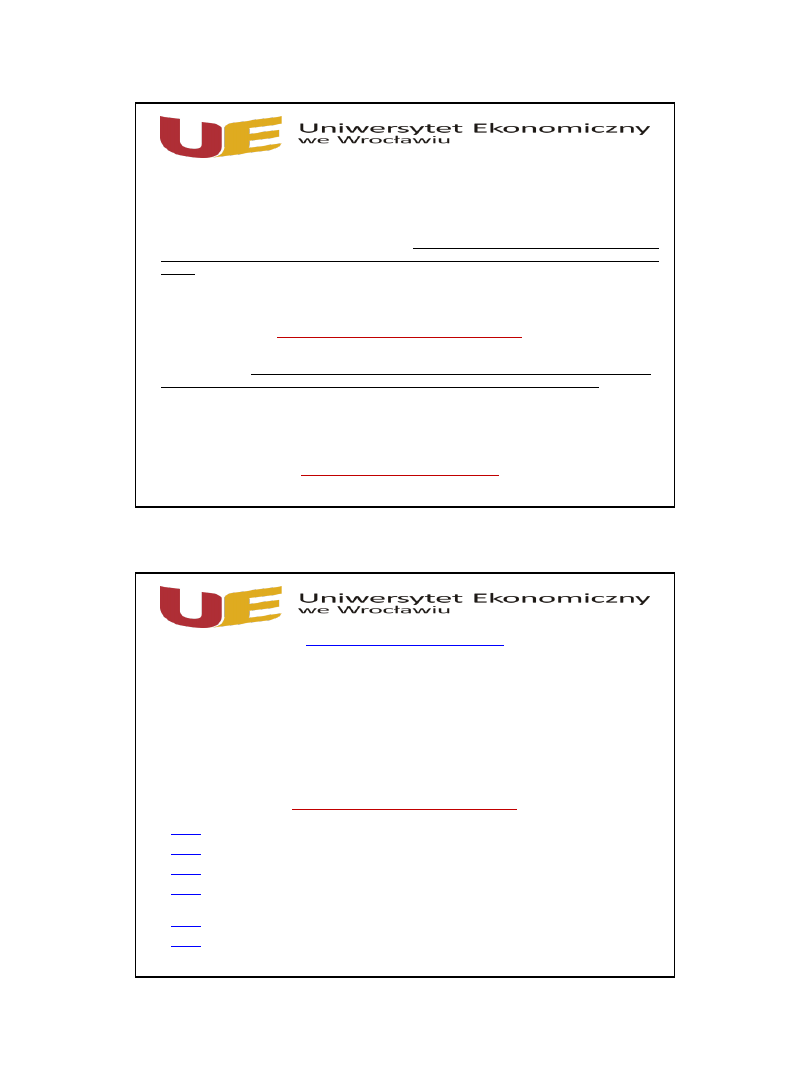

Kalkulacja podziałowa prosta kosztów materiałów bezpośrednich i kosztów przerobu

Proces

produkcyjny

Wyjście

Wyroby gotowe

Wejście

Materiały

Koszty

przerobu

Kw wg

Kw pn

2008-10-16

6

Saldo początkowe produkcji nie zakończonej w kalkulacji podziałowej.

•

Metoda

średniej ważonej

- wycena produkcji gotowej i nie

zakończonej dokonywana jest na poziomie

średniego kosztu wytworzenia. Jednostki stanu początkowego produkcji w toku nie są oddzielane od

jednostek produkcji

rozpoczętej w bieżącym okresie. Koszty całkowite wytworzenia produktów gotowych i

produkcji w toku

są sumą kosztów stanu początkowego produkcji nie zakończonej i kosztów bieżącego

okresu.

W celu ustalenia

średniego kosztu jednostkowego należy podzielić koszty całkowite przez liczbę

ekwiwalentnych [przeliczeniowych] jednostek kalkulacyjnych [liczba

wyrobów gotowych + liczba jednostek

przeliczeniowych stanu

końcowego produkcji niezakończonej]

Koszt (średnia ważona) = (K. pn. + K. ok.) / Pr. ok.

•

Metoda FIFO

-

wycena wyrobów gotowych wg kosztu średniego, a produkcji w toku wg kosztu wytworzenia

bieżącego okresu. Jednostki stanu początkowego produkcji nie zakończonej, wg założenia tej metody, są

przetwarzane w bieżącym okresie jako pierwsze i jako pierwsze przyjmuje się je do magazynu.

W celu ustalenia

bieżącego kosztu wytworzenia ekwiwalentnej [przeliczeniowej] jednostki

kalkulacyjnej,

należy podzielić koszty bieżącego okresu przez liczbę jednostek przeliczeniowych [liczba]

wyrobów gotowych + zapas końcowy produkcji niezakończonej w jednostkach przeliczeniowych - zapas

początkowy produkcji niezakończonej w jednostkach przeliczeniowych

Koszt (FIFO) = K. ok. / (P. ok.

– Pn. pok.)

Kalkulacja podziałowa ze współczynnikami

Zastosowanie: podmioty, w których przy użyciu tych

samych maszyn, urządzeń, technologii wytwarza się kilka

produktów różniących się między sobą wielkością,

rozmiarem, masą, pojemnością, itp.

Istotą kalkulacji podziałowej ze współczynnikami jest sprowadzenie kosztów różnych wyrobów do

wspólnego mianownika w oparciu o zastosowanie współczynników pozwalających na ustalenie

jednorodnych [umownych] jednostek kalkulacyjnych.

Współczynniki

– wyrażają proporcję między poszczególnymi jednostkami kalkulacyjnymi a ich kosztami.

Etapy kalkulacji podziałowej ze współczynnikami

•

Etap 1

– Ustalenie kosztów okresu wg pozycji kalkulacyjnych,

•

Etap 2

– Ustalenie współczynników dla każdego rodzaju produktów i pozycji kalkulacyjnych,

•

Etap 3

– Ustalenie rozmiarów produkcji w jednostkach kalkulacyjnych,

•

Etap 4

– Ustalenie ilości umownych jednostek przeliczeniowych dla poszczególnych produktów i pozycji

kalkulacyjnych, [2 x 3]

•

Etap 5

– Ustalenie kosztu jednostkowego umownej jednostki przeliczeniowej, [1 : 4]

•

Etap 6

– Ustalenie kosztu jednostkowego jednostki kalkulacyjnej [5 x 2]

2008-10-16

7

Przedsiębiorstwo produkuje z tego samego surowca i przy wykorzystaniu tych samych metod produkcji trzy rodzaje wyrobów:

A, B i C. W okresie sprawozdawczym wyprodukowano 600 szt. wyrobów A, 500 szt. wyrobów B i 400 szt. wyrobów C,

ponosząc koszty w wysokości 236.500,00 zł, w tym koszty zużycia materiałów 110.000,00 zł. Należy ustalić koszty jednostkowe

poszczególnych wyrobów przyjmując, że:

• koszty zużycia materiałów przypadające na poszczególne wyroby kształtują się proporcjonalnie do ich ciężaru, przy czym

wyrób A jest dwa razy cięższy od wyrobu B, a ten z kolei jest trzy razy cięższy od wyrobu C,

• pozostałe koszty są proporcjonalne do czasu pracy potrzebnego na wytworzenie poszczególnych wyrobów, przy czym na

wyprodukowanie wyrobu A potrzeba cztery razy mniej godzin pracy niż na wyprodukowanie wyrobu B, a pięć razy mniej

czasu niż na wyprodukowanie wyrobu C.

•

Koszt jednostkowy wyrobu A

120,00 zł + 27,50 zł = 147,50 zł

•

Koszt jednostkowy wyrobu B

60,00 zł + 110,00 zł = 170,00 zł

•

Koszt jednostkowy wyrobu C

20,00 zł + 137,50 zł = 157,50 zł

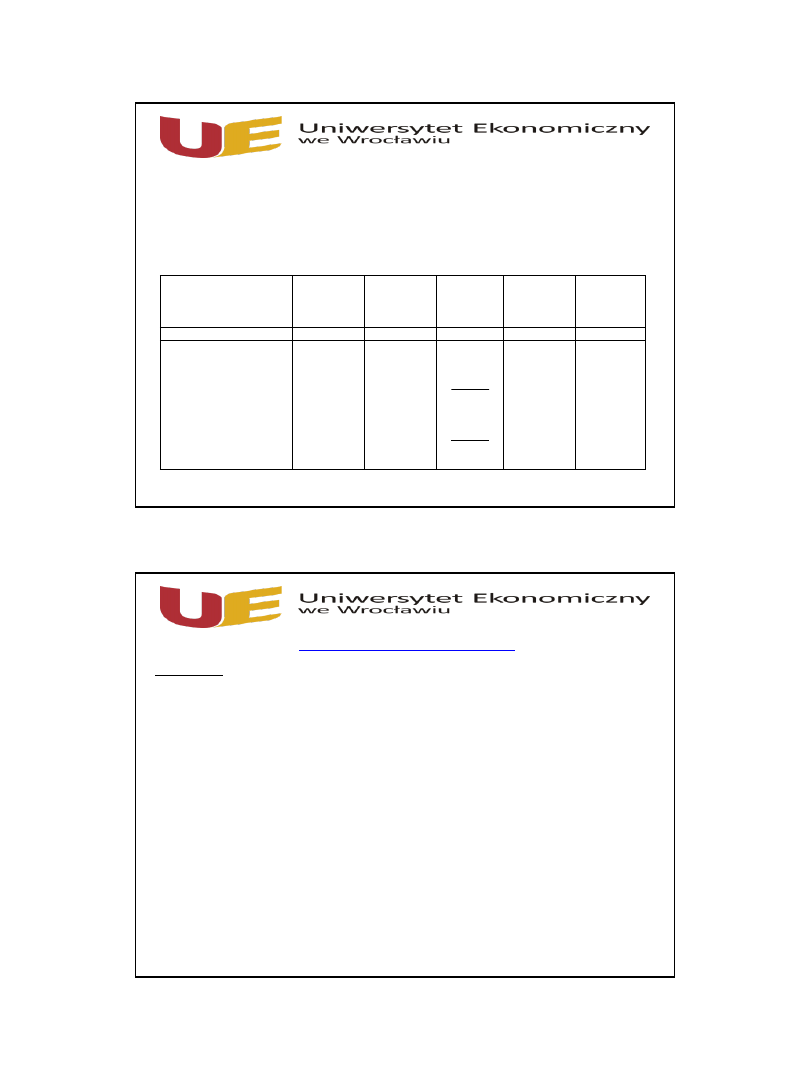

Pozycje kalkulacyjne

( wyrób)

Wielkość

produkcji

Współczynnik

Liczba jednostek

współcz.

(kol.2 x 3)

Koszt jednostki

współcz.

(kol. 1 / 4)

Koszt wyrobu

gotowego

(kol. 3 x 5)

1

2

3

4

5

6

Materiały bezpośrednie

(110.000,00 zł)

A

B

C

Pozostałe koszty

(126.500,00 zł)

A

B

C

600

500

400

600

500

400

6

3

1

1

4

5

3.600

1.500

400

5.500

600

2.000

2.000

4.600

20,00

20,00

20,00

27,50

27,50

27,50

120,00

60,00

20,00

27,50

110,00

137,50

Kalkulacja przy produkcji fazowej (procesowej)

Zastosowanie: w przypadku produkcji masowej lub wielkoseryjnej

wyrobów przechodzących prze kilka

następujących po sobie faz procesu produkcyjnego. Przy czym każda faza produkcyjna nie licząc ostatniej

kończy się przekazaniem półfabrykatów do fazy następnej bądź do podręcznego magazynu

międzyfazowego (np. przemysł spożywczy, cukierniczy, ceramiki budowlanej, itp.)

W kalkulacji fazowej

każdy oddzielny proces produkcyjny (faza) traktowany jest jako odrębny etap kalkulacji

(grupowanie

kosztów w przekroju faz – koszty bezpośrednie).

Koszty

pośrednie wytworzenia ujmowane mogą być na jednym koncie (Koszty wydziałowe) a następnie

rozliczane na

poszczególne fazy przy zastosowaniu kluczy podziałowych ( fazy nie pokrywają się z

wydziałami produkcyjnymi). Przy pokryciu wydziałów produkcyjnych z fazami do konta Koszty wydziałowe

prowadzi

się konta analityczne w przekroju poszczególnych faz co w prosty sposób umożliwia ustalenie

kosztów wytworzenia produkcji fazy

.

2008-10-16

8

Kalkulacja fazowa półfabrykatowa:

Wyznaczenie kosztu jednostkowego produktu narastająco w wyniku wliczania do kosztów każdej fazy

wartości półfabrykatów pobranych i przetworzonych z fazy poprzedniej.

Procedura:

•

wykazanie na karcie kalkulacyjnej każdej fazy produkcyjnej kosztów ponoszonych w tej fazie i kosztów

półfabrykatów pobranych do przerobu z fazy poprzedniej lub magazynu międzyfazowego,

•

spisanie z karty kalkulacyjnej ostatniej fazy kosztów wytworzenia wyrobów w ciągu okresu i

przeniesienie ich na stronę Wn konta „Wyroby gotowe”

Kj = (Kf + xpkp) / xf

kj

– koszt jednostkowy półfabrykatu lub wyrobu gotowego

Kf

– koszty całkowite wytworzenia w danej fazie

kp

– koszt jednostkowy półfabrykatu z fazy poprzedniej

xp

– liczba zużytych półfabrykatów z poprzedniej fazy

xf

– liczba półfabrykatów danej fazy lub liczba wyrobów gotowych jeżeli kalkuluje się ich koszt

wytworzenia po

ostatniej fazie produkcji

Metoda półfabrykatowa pozwala na odzwierciedlenie na kartach kalkulacyjnych rzeczywistego przepływu

półfabrykatów w jednostce gospodarczej. Jej zastosowanie sprowadza się do podmiotów, w których

produkcja poszczególnych faz może być składowana w magazynach lub staje się przedmiotem

transakcji sprzedaży.

Kalkulacja fazowa

bezpółfabrykatowa:

Obliczenie kosztu jednostkowego wyrobu gotowego jako sumy jednostkowych kosztów

wytworzenia półfabrykatów w poszczególnych fazach produkcyjnych.

Procedura:

•

wykazanie na karcie kalkulacyjnej każdej fazy produkcyjnej jedynie kosztów ponoszonych w tej

fazie,

•

spisanie z kart kalkulacyjnych poszczególnych faz w końcu okresu obrachunkowego tylko kwot

wyrażających udział tych faz w produkcji zakończonej w celu przeniesienia ich na stronę Wn

konta „Wyroby gotowe”, wykazanie udziału faz w wytworzeniu produkcji nie zakończonej na

koniec okresu.

kjf = Kf / xf

kjf

– koszt jednostkowy wytworzenia półfabrykatu w danej fazie

Kf

– koszty całkowite wytworzenia w danej fazie

Xf

– liczba półfabrykatów danej fazy lub liczba wyrobów gotowych jeżeli kalkuluje się ich koszt wytworzenia po

ostatniej fazie produkcji

Metoda

bezpółfabrykatowa nie zakłada kalkulacji kosztów półfabrykatów w przekroju kolejnych faz,

lecz dopiero

kalkulację kosztu produktu gotowego. Koszt tego wyrobu stanowi sumę kosztów

jednostkowych ustalonych w

każdej fazie odrębnie.

2008-10-16

9

Kalkulacja fazowa

bezpółfabrykatowa

Przedsiębiorstwo produkuje z takich samych surowców i w podobnym procesie technologicznym dwa rodzaje wyrobów: A i B.

Produkcja odbywa się w dwóch fazach, które są realizowane w dwóch oddzielnych wydziałach produkcyjnych:

•

w fazie I wytwarzane są półfabrykaty X,

•

w fazie II półfabrykaty X poddawane są dalszemu przerobowi, w wyniku którego uzyskuje się wyroby A i B.

Na koniec roku obrotowego stany wybranych kont kosztów kształtowały się następująco:

„Koszty produkcji podstawowej”

5.500,00 zł

w tym:

faza I

faza II

•

materiały bezpośrednie

1.500,00 zł

-

•

płace bezpośrednie

2.500,00 zł

1.500,00 zł

„Koszty wydziałowe”

2.750,00 zł

•

w tym:

•

wydział I

2.000,00 zł

•

wydział II

750,00 zł

W fazie I wytworzono 400 szt. półfabrykatów X przetworzonych w 100% oraz 200 szt. przetworzonych w 50% z punktu

widzenia poniesionych kosztów produkcji. Do fazy II przekazano 300 szt. półfabrykatów X, z których wytworzono w

analizowanym okresie 60 szt. wyrobów gotowych A i 40 szt. wyrobów gotowych B. Remanent końcowy w fazie II stanowiło 20

szt. wyrobów A przetworzonych w tej fazie w 50% oraz część nie zużytych półfabrykatów X. Zużycie półfabrykatów w fazie II

kształtuje się następująco: na wyrób A - 2 szt., na wyrób B - 3 szt. Koszty przerobu wyrobu A w stosunku do kosztów

przerobu wyrobu B kształtują się jak 1 do 2.

Pozycje kalkulacyjne

Kc w zł

Lwg w szt.

Kj wg w zł

Kj pn w zł

1

2

3

4

5

Materiały bezpośrednie

Place bezpośrednie

Koszty wydziałowe

1.500,00

2.500,00

2.000,00

500

500

500

3,00

5,00

4,00

50% z 3,00 = 1,50

50% z 5,00 = 2,50

50% z 4,00 = 2,00

Razem

6.000,00

500

12,00

50% z 12,00 = 6,00

Kalkulacja fazy I:

Pozycje kalkulacyjne

( wyrób)

Wielkość produkcji

Współ -

czynnik

Liczba jednostek

współcz.

(kol.2 x 3)

Koszt jednostki

współcz.

(kol. 1 / 4)

Koszt wyrobu

gotowego

(kol. 3 x 5)

1

2

3

4

5

6

Płace bezpośrednie

(1.500,00 zł)

A

B

Koszty wydziałowe

(750,00 zł)

A

B

70

40

70

40

1

2

1

2

70

80

150

70

80

150

10,00

10,00

5,00

5,00

10,00

20,00

5,00

10,00

Kalkulacja fazy II:

Koszt przerobu wyrobu A w fazie II

10,00

zł + 5,00 zł = 15,00 zł

Koszt przerobu wyrobu B w fazie II

20,00

zł + 10,00 zł = 30,00 zł

Koszt przerobu

półfabrykatu A w fazie II

50% z 15,00

zł = 7,50 zł

Kalkulacja ostateczna:

Koszt wyrobu gotowego A

2 szt.

półfabrykatu X po 12,00 zł + 15,00 zł = 39,00 zł

Koszt wyrobu gotowego B

3 szt.

półfabrykatu X po 12,00 zł + 30,00 zł = 66,00 zł

Koszt produktu nie

zakończonego A

2 szt. X po 12,00

zł + 7,50 zł = 31,50 zł

2008-10-16

10

Kalkulacja przy produkcji łącznej

Produkcja

łączna (sprzężona, skojarzona)

– wytwarzanie w procesie technologicznym z jednego wsadu

surowcowego

jednocześnie kilku wyrobów, różniących się między sobą właściwościami użytkowymi,

cechami fizycznymi i/lub chemicznymi (przy czym

żadnego z tych wyrobów nie można wyprodukować

oddzielnie bez jednoczesnej produkcji

pozostałych ( np. przemysł chemiczny, garbarski, spożywczy,

cukrowniczy, farmaceutyczny, itp.).

Przyjęcie metodyki kalkulacji przy produkcji łącznej wymusza podział produktów wytwarzanych w

procesie łącznym na:

•

produkty główne

– których wytworzenie stanowi podstawowy cel działania jednostki,

•

produkty uboczne

– obejmujące wyroby powstające przymusowo w procesie łącznym, posiadające

niewielką wartość użytkową,

•

odpady produkcyjne

– produkty bezwartościowe generujące koszty ich likwidacji.

Umowne założenia kalkulacji przy produkcji łącznej:

– koszty wytworzenia odpadów produkcyjnych nie są kalkulowane

. Odpady te

uwzględnia się tylko do

bilansu wsadu

materiałowego. Koszty ich likwidacji zwiększają koszty całkowite procesu łącznego,

– koszty wytworzenia produktów ubocznych wycenia się na poziomie przychodu z ich sprzedaży,

pomniejszonego o koszty

sprzedaży, udział kosztów ogólnych zarządu oraz koszty obróbki

uszlachetniającej

.

Jeżeli produkty uboczne zużywane są w przedsiębiorstwie wycenia się je umownie

na poziomie rynkowych cen

produktów o podobnych właściwościach,

– celem ustalenia kosztu wytworzenia ogółem produktu (-ów) głównego (-ych) koszty procesu łącznego

są pomniejszane o koszty wytworzenia wszystkich produktów ubocznych

,

– sposób wyznaczenia jednostkowego kosztu wytworzenia jest uzależniony od liczby produktów

głównych uzyskiwanych w procesie łącznym

:

•

gdy w procesie

sprzężonym wytwarzany jest jeden produkt główny to jego koszt jednostkowy

wyznaczany jest w oparciu o

założenia metodyki kalkulacji podziałowej prostej,

•

w sytuacji otrzymywania w procesie

sprzężonym kilku wyrobów głównych stosujemy kalkulację

podziałową ze współczynnikami.

2008-10-16

11

W wydziale produkcji podstawowej wytworzono w okresie sprawozdawczym następujące wyroby:

•

produkt główny

60.000 m. kw.

•

produkt uboczny M.

900 kg

•

produkt uboczny N

600 szt.

W związku z tym poniesiono całkowity koszt wytworzenia w wysokości 6.007.800,00 zł.

Produkt uboczny M zużywany jest w całości na potrzeby wewnętrzne (nie występuje w zewnętrznym

obrocie handlowym), a cena jego substytutu wynosi 5 zł za 1 kg. Produkt uboczny N jest przedmiotem

obrotu handlowego, a jego cena jednostkowa wynosi 38 zł.

Dokonać kalkulacji kosztu produktu głównego.

Rozwiązanie:

•

Kalkulacja kosztów produktów ubocznych:

•

produkt uboczny M - 900 kg x 5 zł = 4.500,00 zł

•

produkt uboczny N - 600 szt. x 38 zł = 22.800,00 zł

•

razem

27.300,00 zł

•

Kalkulacja kosztów produktu głównego:

Kj. = (6.007.800,00 zł - 27.300,00 zł) / 60000 m. kw. = 99,68 zł/m. kw.

Kalkulacja doliczeniowa:

Zastosowanie: podmioty

wytwarzające jednostkowo lub seryjnie różne wyroby przy wykorzystaniu wielu

zróżnicowanych surowców i procesów technologicznych (budowa maszyn, przemysł samochodowy,

stoczniowy) lub przy obliczaniu

kosztów wyrobów i usług podmiotów działalności pomocniczej o

różnorodnej produkcji jednostkowej lub seryjnej.

Przedmiot kalkulacji w metodzie doliczeniowej:

•

jednostka wyrobu bądź ich detale,

•

zlecenie produkcyjne obejmujące określoną ilości jednorodnych produktów,

•

produkcja miesięczna określonego asortymentu wyrobów, bez względu na to, czy stanowi ona kilka

serii, czy też obejmuje część jednej serii wytwarzanej w dłuższym okresie,

Procedura:

1.

jednoznaczne ustalenie przedmiotu kalkulacji,

2.

otwarcie karty kalkulacyjnej dla wyodrębnionego przedmiotu kalkulacji,

3.

gromadzenie na poszczególnych kartach kalkulacyjnych kosztów bezpośrednich,

4.

doliczanie do kosztów bezpośrednich kosztów pośrednich wytworzenia za pomocą kluczy

podziałowych (dla ustalenia pełnego kosztu własnego sprzedaży rozlicza się również koszty sprzedaży

i zarządu),

5.

kontrola postępu robót i uzyskanych efektów w postaci produkcji zakończonej, produkcji w toku i zleceń

zaniechanych oraz ustalenie kosztów wymienionych efektów procesu produkcyjnego.

2008-10-16

12

Porównanie pomiędzy kalkulacją asortymentową i zleceniową

Kalkulacja zleceniowa

Kalkulacja asortymentowa

1.

produkcja jednostkowa lub ma

łoseryjna,

2.

odr

ębnie kalkulowane koszty poszczególnych

zleceń,

3.

zlecenia obejmuj

ą pojedyncze wyroby, serie,

partie detali,

4.

zlecenia wystawiane na podstawie zamówień

odbiorców,

5.

dla ka

żdego zlecenia otwiera się kartę, na

której gromadzi się jego koszty,

6.

karty zlece

ń stanowią analitykę do konta

produkcji podstawowej lub pomocniczej

1.

przy produkcji seryjnej lub wielkoseryjnej,

2.

przedmiotem kalkulacji są identyczne lub podobne

produkty wytwarzane w danym miesiącu, bez

względu na ilość zleceń i uruchomionych serii

produkcyjnych,

3.

dla każdego asortymentu otwiera się kartę

kalkulacyjną na której gromadzi się jego koszty

bezpośrednie,

4.

zgromadzone koszty pośrednie dolicza się w

oparciu o przyjęte klucze podziałowe na

poszczególne asortymenty,

5.

na koniec okresu dokonuje się podziału kosztów

na produkcję gotową i nie zakończoną,

6.

koszt produkcji nie zakończonej wycenia się na

poziomie umownym,

Klucze podziałowe kosztów pośrednich.

Warunkiem koniecznym poprawności i skuteczności rachunku kalkulacyjnego kosztów jest

odrębne podejście do kosztów bezpośrednich i pośrednich związanych z działalnością podmiotu

gospodarczego.

•

Koszty bezpośrednie:

koszty dające się przyporządkować poszczególnym jednostkom

kalkulacyjnym [produkty, ich grupy], miejscom powstawania kosztów [zakłady, filie, odziały,

wydziały, stanowiska kosztów] lub fazom działalności - na podstawie pomiaru i dokumentacji.

•

Koszty pośrednie:

nie dają się zaliczyć bezpośrednio na poszczególne jednostki odniesienia na

podstawie pomiaru lub dokumentacji źródłowej, co decyduje o konieczności ich rozliczania na

podstawie przyjętych kluczy podziałowych.

koszty pośrednie produkcji:

•

wydziałowe,

•

zarządu,

koszty pośrednie obrotu:

•

zakupu,

•

sprzedaży,

2008-10-16

13

Klucz podziałowy:

wielkość wyrażająca proporcjonalną zależność między kosztem a jednostką, do

której ma być on doliczony.

Kluczem podziałowym kosztów pośrednich może być odpowiedni miernik ilościowy lub wartościowy,

stały lub zmienny, charakteryzujący się określonym związkiem z rozliczanymi kosztami.

Narzut kosztów

:

wynik zastosowania klucza podziałowego stanowiący procentowe lub kwotowe

stawki kosztów pośrednich przypadające na poszczególne jednostki odniesienia (jednostkę

klucza).

Narzuty rzeczywiste -

opierają się o rozliczenie rzeczywistych kosztów pośrednich danego okresu

na jednostki odniesienia pojawiające się w okresie obrachunkowym.

Narzuty stabilizowane - oparte np. na kosztach rzeczywistych okresu poprzedniego, na kosztach

planowanych, na kosztach okresu sprawozdawczego w ujęciu narastającym.

Klasyfikacja kluczy podziałowych kosztów pośrednich

Kryterium rodzaju kosztów pośrednich poddanych rozliczaniu:

•

klucze rozliczeniowe kosztów pośrednich produkcji:

1.

stosowane do rozliczania kosztów wydziałowych

i poszczególnych ich elementów składowych

[np. płace bezpośrednie z narzutami, suma kosztów bezpośrednich, maszyno, roboczogodziny]

2.

stosowane do rozliczania kosztów zarządu

i ich elementów składowych [np.tkw, koszt przerobu,

płace bezpośrednie z narzutami, ilościowe miary pracochłonności] [koszty zarządu po

zakończeniu miesiąca traktowane są jako koszty okresu i w całości obciążają koszt własny

sprzedaży produktów, dlatego też na potrzeby ewidencji nie podlegają one ujęciu w przekroju

produktów]

•

klucze rozliczeniowe kosztów pośrednich faz obrotu

:

1.

stosowane do rozliczenia kosztów zakupu

(np. wartość, ilość zakupionych, zużytych materiałów)

2.

stosowane do rozliczenia kosztów sprzedaży (

np. tkw. ilość sprzedanych produktów, itp. koszty

sprzedaży są odnoszone na koniec miesiąca w całości na koszt własny sprzedaży produktów).

.

2008-10-16

14

Kryterium jednostek odniesienia kosztów:

•

klucze stosowane do rozliczania kosztów pośrednich między miejsca powstawania kosztów

(np.

wydziały podstawowe, pomocnicze, komórki funkcjonalne, stanowiska kosztów),

•

klucze stosowane do rozliczania kosztów pośrednich między nośniki kosztów (

np. rodzaje

produktów, zlecenia usługowe, typy działalności).

Kryterium stabilności wielkości przyjętych za klucze podziałowe:

•

klucze stałe (

np. powierzchnia zajmowana przez wyodrębnione miejsca powstawania kosztów),

•

klucze zmienne

(np. koszty przerobu, tkw., płace bezpośrednie wraz z narzutami).

Kryterium miernika klucza podziałowego (postać rzeczowa klucza):

•

klucze ilościowe

(np. ilość produkcji okresu, przepracowane roboczogodziny),

•

klucze wartościowe

(np. tkw., koszt przerobu,).

Klucze podziałowe stosowane do rozliczenia kosztów wydziałowych:

•

płace bezpośrednie z narzutem

[zastosowanie przy wyrównanym poziomie techniki i pracochłonności

wytwarzanych w wydziale wyrobów]

•

suma kosztów bezpośrednich

[zastosowanie przy wyrównanej materiałochłonności produkcji w

wydziale]

•

ilość produktów (mierzona w sztukach, kg., tonach, litrach, metrach)

[przy produkcji jednorodnej]

•

czas pracy robotników (roboczogodziny)

[przy wyrównanej pracochłonności i poziomie techniki]

•

czas pracy maszyn i urządzeń (maszynogodziny)

[przy równomiernym technicznym uzbrojeniu pracy]

Klucze podziałowe stosowane do rozliczania kosztów zarządu:

Koszty zarządu odnosi się w całości w koszty okresy - po zakończeniu miesiąca przenoszone są w

koszt własny sprzedanych produktów i od tego czasu nie podlegają one w sensie księgowym

rozliczeniu między produkty. Dla kalkulacji kosztu jednostkowego rozlicza się je między produkty

pozaksięgowo a otrzymane wyniki wykorzystuje się do analizy opłacalności produkcji, negocjacji

cenowych.

•

koszty przerobu,

•

tkw,

•

płace bezpośrednie,

•

suma kosztów bezpośrednich,

•

wartość materiałów bezpośrednich,

Koszty zarządu w procesie kalkulacji odnosi się tylko na produkcję sprzedaną!!!!

2008-10-16

15

Przedsiębiorstwo przemysłowe o produkcji seryjnej realizuje produkcję różnorodnych wyrobów według otrzymanych zleceń w trzech wydziałach

produkcyjnych. W bieżącym okresie sprawozdawczym poniesiono następujące koszty:

Materiały bezpośrednie - 125.000,00 zł,

z czego przypada na:

• koszty zlecenia 1

15.000,00 zł

• koszty zlecenia 2

24.000,00 zł

Wynagrodzenia bezpośrednie

-

136.000,00 zł, z czego przypada na:

• koszty wydziału 1 - 50.000,00 zł, w tym: 6.000,00 zł na koszty zlecenia 1 i 8.000,00 zł na koszty zlecenia 2,

• koszty wydziału 2 - 38.000,00 zł, w tym: 18.000,00 zł przypada na koszty zlecenia 2,

• koszty wydziału 3 - 48.000,00 zł, w tym: 17.000,00 zł przypada na koszty zlecenia 1 i 25.000,00 zł na koszty zlecenia 2.

Koszty wydziałowe

-

221.800,00 zł, w tym:

• koszty wydziału 1

100.000,00 zł

• koszty wydziału 2

57.000,00 zł

• koszty wydziału 3

64.800,00 zł

Koszty zarządu - 608.260,00 zł.

Przy kalkulacji kosztów realizacji zleceń 1 i 2 przyjęto następujące założenia:

• koszty wydziałowe poniesione przez wydział 1 i 2 rozliczane są proporcjonalnie do wynagrodzeń bezpośrednich tych wydziałów, a koszty

wydziału 3 proporcjonalnie do liczby maszynogodzin przepracowanych w okresie sprawozdawczym: ogółem czas pracy maszyn na tym

wydziale wynosił 5.400 mh, z czego na zlecenie 1 przypada 450 mh, a na zlecenie 2 - 150 mh,

• koszty zarządu dolicza się proporcjonalnie do kosztów przerobu.

Rozliczenie kosztów wydziału 1:

Wnkw1

100 tys. zł x 100% / 50 tys. zł = 200%

•

zlecenie 1 = 200% z 6.000,00 zł = 12.000,00 zł

•

zlecenie 2 = 200% z 8.000,00 zł = 16.000,00 zł

Rozliczenie kosztów wydziału 2:

Wnkw2 57 tys. zł x 100% / 38 tys. zł = 150%

•

zlecenie 2 = 150% z 18.000,00 zł = 27.000,00 zł

Rozliczenie kosztów wydziału 3:

Wnkw

364.800,00 zł / 5400 mh = 12,00 zł / mh

•

zlecenie 1 = 450 mh

x 12,00 zł /mh= 5.400,00 zł

•

zlecenie 2 = 150 mh

x 12,00 zł/mh = 1.800,00 zł

Rozliczenie kosztów zarządu:

Wnkz

608,26 tys. zł x 100% / 357,8 tys. zł = 170%

•

zlecenie 1 = 170% z 40.400,00 zł = 68.680,00 zł

•

zlecenie 2 = 170% z 95.800,00 zł = 162.860,00 zł

Pozycje kalkulacyjne

Ogółem (zł)

Zlecenie 1 (zł)

Zlecenie 2 (zł)

Materiały bezpośrednie

Wynagrodzenia

bezpośrednie

w tym:

1.

wydział 1

2.

wydział 2

3.

wydział 3

Koszty

wydziałowe, w tym:

1.

wydział 1

2.

wydział 2

3.

wydział 3

125.000,00

136.000,00

50.000,00

38.000,00

48.000,00

221.800,00

100.000,00

57.000,00

64.800,00

15.000,00

23.000,00

6.000,00

-

17.000,00

17.400,00

12.000,00

-

5.400,00

24.000,00

51.000,00

8.000,00

18.000,00

25.000,00

44.800,00

16.000,00

27.000,00

1.800,00

Techniczny koszt wytworzenia

482.800,00

55.400,00

119.800,00

Koszty

zarządu

608.260,00

68.680,00

162.860,00

Całkowity koszt wytworzenia

1.091.060,00

124.080,00

282.660,00

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

KONSPEKT kalkulacja (1) id 2458 Nieznany

cw 16 odpowiedzi do pytan id 1 Nieznany

Opracowanie FINAL miniaturka id Nieznany

How to read the equine ECG id 2 Nieznany

PNADD523 USAID SARi Report id 3 Nieznany

OPERAT STABLE VERSION ugoda id Nieznany

biuletyn katechetyczny pdf id 8 Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

7 uklady rownowagi fazowej id 4 Nieznany

Problematyka stresu w pracy id Nieznany

Odpowiedzi calki biegunowe id Nieznany

kolokwium probne boleslawiec id Nieznany

Model silnika pradu stalego id Nieznany

Budownictwo energooszczedne id Nieznany

biochemia cukry instrukcja id 8 Nieznany (2)

Badania operacyjne wyklad 2 id Nieznany

więcej podobnych podstron