Prezentację przygotowali:

Karina Chyslovska

Małgorzata Grostal

Jacek Martynek

Jakub Tuczyński

Michał Ziółkowski

1. Konstrukcja podatku i spotykane formy.

2. Funkcje danego podatku.

3. Efektywność/Skuteczność.

4. Czy jest sprawiedliwy społecznie ?

5. Jak jest wykorzystywany na świecie?

6. Dlaczego warto korzystać z takich podatków?

związany bezpośrednio z osiąganym przez

podmiot (osobę fizyczną lub instytucję)

dochodem lub majątkiem

stosowany jest podatek progresywny i

podatek liniowy

Cedularny (Anglia 1842, 5 ceduł:

własność, kapitał, wolna działalność

zarobkowa, pozostałe dochody z kapitału,

płace i pensje urzędnicze)

Globalny (Prusy 1891, cały dochód)

dochodowy:

- PIT (Personal Income Tax)

- CIT (Company Income Tax)

od nieruchomości

od spadków i darowizn

od czynności cywilnoprawnych

rolny

leśny

Fiskalna

Redystrybucyjna

Stymulacyjna

Stabilizująca

Informacyjna

Dostarczanie środków do budżetu państwa

Najstarsza funkcja podatków

Do połowy XX wieku uważana za jedyną

funkcję podatków

Niwelowanie różnic majątkowych

Głównym narzędziem jest system

podatków i wydatków publicznych

Progresywna forma podatku wpływa na

redystrybucyjny charakter

Niezbędny system świadczeń socjalnych

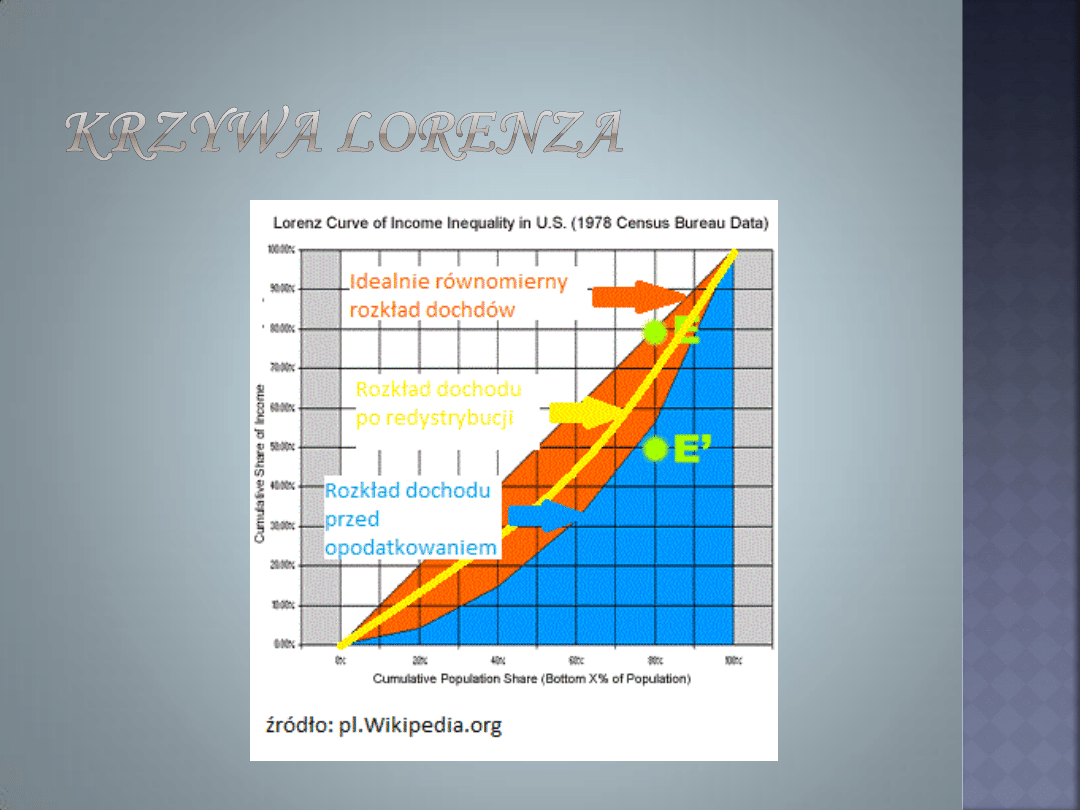

W przypadku idealnie równomiernego

rozłożenia dochodów 10% najuboższej

ludności dysponuje 10% całkowitego

dochodu.

W przypadku rozkładu dochodów po

redystrybucji 10% najuboższej ludności

dysponuje 8% całkowitego dochodu.

W przypadku rozkładu dochodów przed

opodatkowaniem 10% najuboższej ludności

dysponuje 5% całkowitego dochodu.

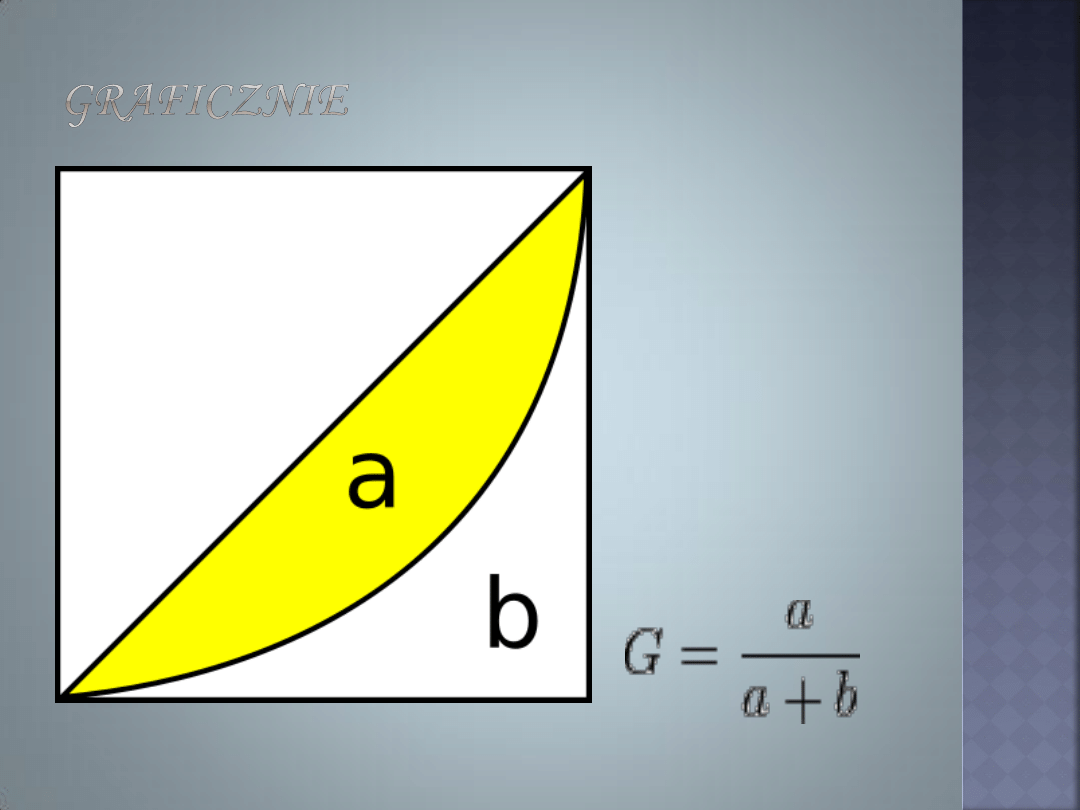

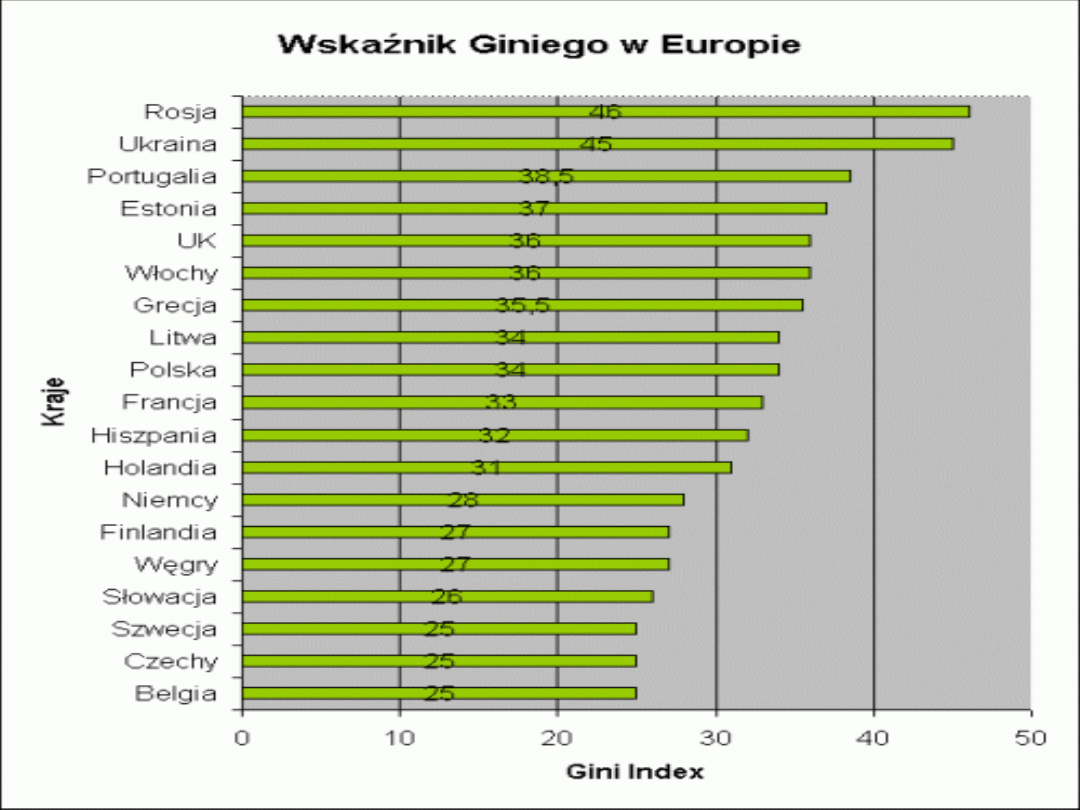

służy do liczbowego wyrażania

nierównomiernego rozkładu dóbr, w

szczególności nierównomiernego

rozkładu dochodu

wartość zerowa współczynnika wskazuje na

pełną równomierność rozkładu

wzrost wartości współczynnika oznacza

wzrost nierówności rozkładu

Źrodło: pl.wikipedia/wiki

Źródło: pl.wikipedia/wiki

System ulg i zwolnień podatkowych

Państwo wskazuje preferowane przez siebie

kierunki aktywności gospodarczej

Stabilizacja wahań cyklu koniunkturalnego

Podczas wzrostu gospodarczego progresja

podatkowa hamuje nadmierną aktywność

gospodarczą

Podczas spadku aktywności dochody obniżają

się do niższych progów opodatkowania,

zachęca to do inwestowania i tworzenia

nowych miejsc pracy

Dostarczanie informacji organom państwa o

przebiegu procesów gospodarczych

Efektywność

Według zasad opodatkowania J.E. Stiglitz

System podatkowy nie powinien wywoływać

zniekształceń; jeśli to możliwe, to powinien być

wykorzystany dla zwiększania efektywności

ekonomicznej.

Skuteczność podatków bezpośrednich

1.Behawioralne skutki podatków bezpośrednich

Opodatkowanie dochodów wpływa:

na ilość czasu poświęconego na zdobycie

wykształcenia (poprzez oddziaływanie na stopę

zwrotu netto z inwestycji z edukacji);

na wybór rodzaju pracy (gdyż w niektórych

zajęciach większy udział w dochodach mają

„korzyści” nie opodatkowane);

na podjęcie decyzji o wejściu na rynek pracy

(czy ktoś wejdzie na rynek pracy, czy zostanie

w domu, aby opiekować się dziećmi);

na liczbę godzin przepracowanych przez

podatnika (jeśli ma możliwości takiego

wyboru;

na decyzję o podjęciu drugiej pracy;

na zaangażowanie w pracy;

na wielkość oszczędności oraz na formę tych

oszczędności (lokata bankowa czy gra na

giełdzie).

Skuteczność podatków bezpośrednich

2. Skutki finansowe:

Podatki bezpośrednie mają wpływ:

na wysokość dodatków do płac

(ubezpieczenia zdrowotne, składki

emerytalne);

na wybór struktury finansowej

przedsiębiorstwa (ponieważ dywidendy,

zyski kapitałowe -wzrost ceny aktywów- i

odsetki są traktowane odmiennie).

Skuteczność podatków bezpośrednich

3. Skutki organizacyjne:

Podatki bezpośrednie mają wpływ

na decyzję o formie prawnej spółki;

na system bankowy. (System podatkowy

może uprzywilejowywać lub dyskryminować

banki w stosunku do innych instytucji

finansowych. To z kolei może skłaniać firmy

do pozyskiwania relatywnie większtch lub

mniejszych funduszy z banków (zamiast np.

na rynku akcji lub obligacji.

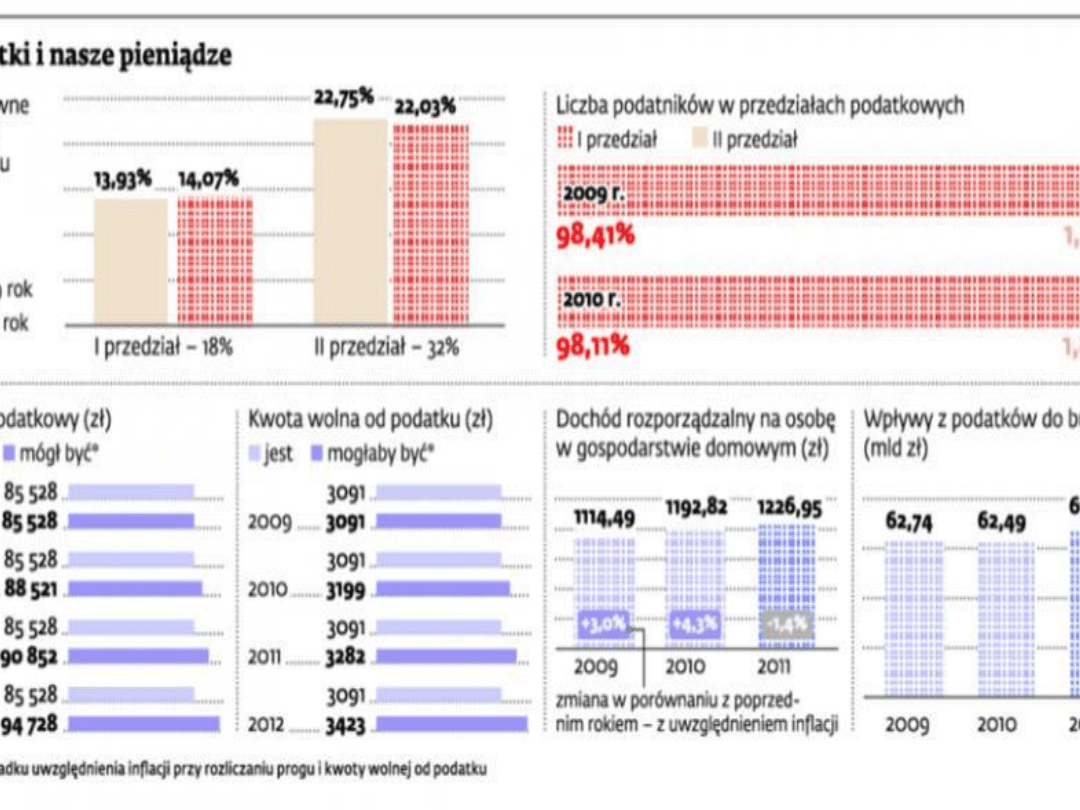

Efektywne stawki podatku

Efektywna stawka opodatkowania - stosunek

kwoty ostatecznie należnego podatku do wartości

podstawy opodatkowania. Informuje o faktycznym

oprocentowaniu dochodu podatnika.

Przykładowo, jeżeli podstawa opodatkowania

wynosi 40 000 zł, natomiast wartość należnego

podatku to 10 000 zł, to efektywna stawka (stopa)

opodatkowania wynosi 10 000 / 40 000 = 25 %.

Różnice między nominalną a efektywną stopą

opodatkowania – określane przez uwzględnienie

takich elementów zobowiązania podatkowego,

jak: kwota wolna, ulgi podatkowe, zwolnienia

podatkowe. Ich występowanie daje podatnikom

możliwość zmniejszenia zobowiązania

podatkowego, ale jednocześnie powoduje

mniejszą przejrzystość przepisów podatkowych

oraz stwarza większą możliwość formułowania

strategii podatkowych w zakresie minimalizacji

zobowiązań. Wielkość różnicy między nominalnym,

a efektywnym opodatkowaniem wynika z poziomu

przywilejów podatkowych.

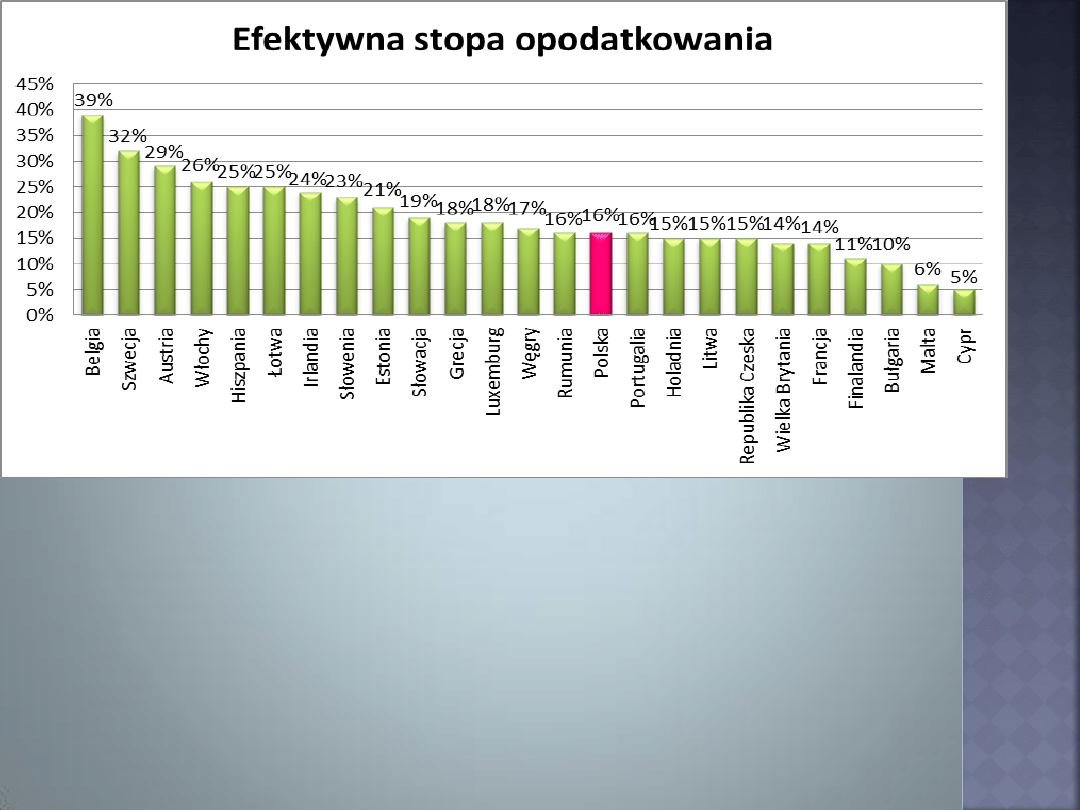

Stawka nominalna a efektywna

Źriódło: GAZETA PRAWNA.PL

Na tle krajów UE Polska ze stawką 16% nie wypada

najgorzej. Można wskazać kraje, w których średnio

zarabiający obywatel musi oddawać fiskusowi prawie

40% swoich zarobków (np. Belgia).

Źriódło: eGospodarka.pl

(podatek PIT w krajach UE dla średnich rocznych dochodów brutto)

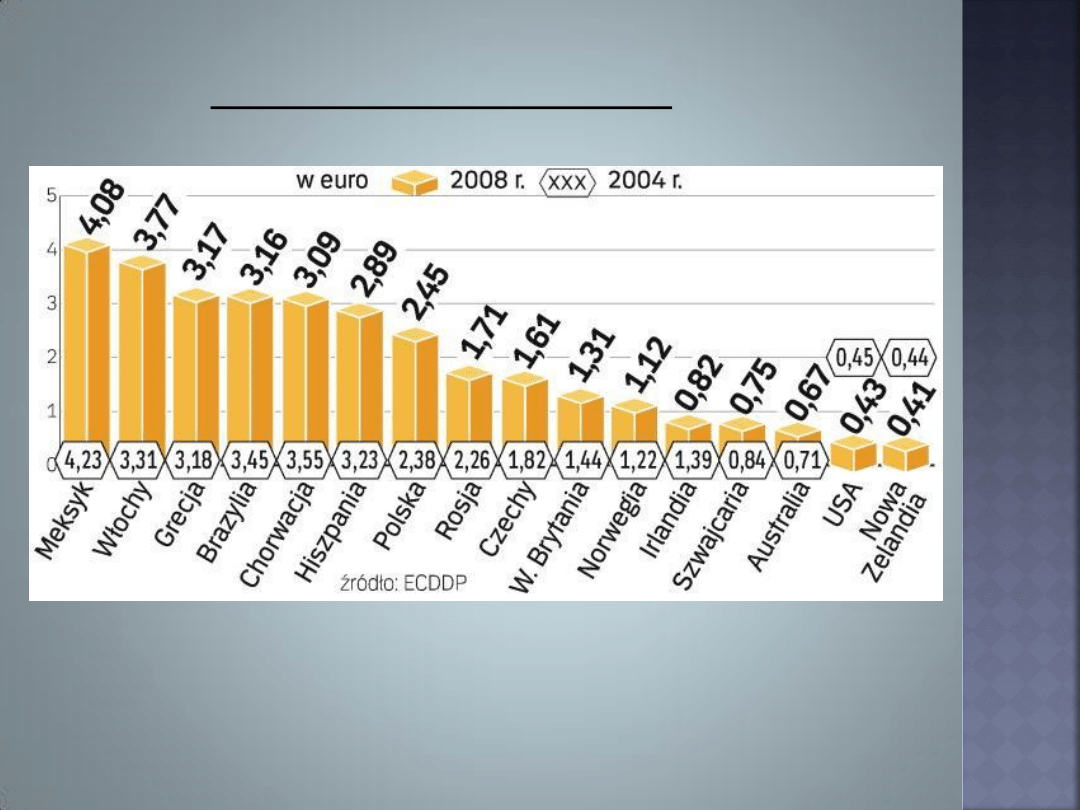

Koszt poboru podatków

Źródło: Rzeczpospolita (15.09.09)

Ściągnięcie 100 euro podatków kosztuje w Polsce

2,45 euro. To znacznie więcej niż w Szwajcarii,

Irlandii, Czechach czy Wielkiej Brytanii. Oprócz

tego widoczna jest rosnąca tendencja, czyli na

tle innych państw, koszt poboru podatku

wzrósł o 7% w porównaniu do 2004 roku.

Ministerstwo Finansów szacuje, że w Polsce same

obciążenia administracji publicznej związane z

niefiskalnymi zadaniami administracji skarbowej

(np. wydawanie zaświadczeń) generują 15-20%

kosztów, głównie związanych z zaangażowaniem

czasu pracowników

Arystoteles wyróżniał dwa rodzaje

sprawiedliwości:

sprawiedliwość wyrównawcza (dobro za

dobro/ zło za zło)

sprawiedliwość rozdzielcza (równe

traktowanie)

Sprawiedliwość

poziomą

(Równe obciążenie

podatkiem równych

dochodów.)

Sprawiedliwość

pionową

(To co jest w sensie

podatkowym ,,nierówne''

musi być ,,nierówno''

opodatkowane ./ Podatki

muszą być równie

dolegliwe dla wszystkich.)

„Mimo niewątpliwej „niemierzalności”

sprawiedliwość funkcjonuje jako kryterium

oceny systemu podatkowego.”

„Niebezpiecznie jest uczyć lud, że prawa nie

są sprawiedliwe, ponieważ on respektuje je

tylko dlatego, że uważa je za sprawiedliwe''

(Pascal)

Ile procent uważa obowiązujący w Polsce

system podatkowy za sprawiedliwy?

20%

Źródło: Gazeta Prawna (dane z 2009r.)

Zasada ekwiwalencji

(benefit) – wysokość

podatku ukształtowana jest w zależności od

korzyści uzyskanych przez podatnika z

działalności państwa.

Zasada zdolności płatniczej

(ability-to-pay)

– im więcej zarabiasz tym większą cześć

dochodu powinieneś odprowadzić w ramach

podatku (progresja)

sprawiedliwość pozioma

jest naruszona (w

całym obszarze dochodów)

z punktu widzenia

sprawiedliwości pionowej

ulgi prowadzą do zmniejszenia obciążenia

przy bardzo wysokich oraz niskich dochodach

obniżają efektywność systemu podatkowego

(duże koszty poboru, komplikacja prawa)-

preferencje pośrednie i bezpośrednie

Umiejętność

znalezienia

kompromisu

między

efektywnością

, a

sprawiedliwością

systemu

podatkowego.

umotywowana malejącą krańcową użytecznością z

dochodu

„karanie” ludzi sukcesu

problem odpowiedniego wyważenia progresji

(efekt Laffera/paraliżujące efekty

opodatkowania)

stosowana w celu zapewnienia

sprawiedliwości

pionowej

negatywny wpływ na inwestycję (motyw zysku)

zakłóca funkcjonowanie sprawiedliwości

poziomej

jednak mimo to jest to korzystne

rozwiązanie dla podatników (np. bogaci

mogą przeznaczyć zaoszczędzone pieniądze

na inwestycje)

rozwiązanie rzadko stosowane na świecie

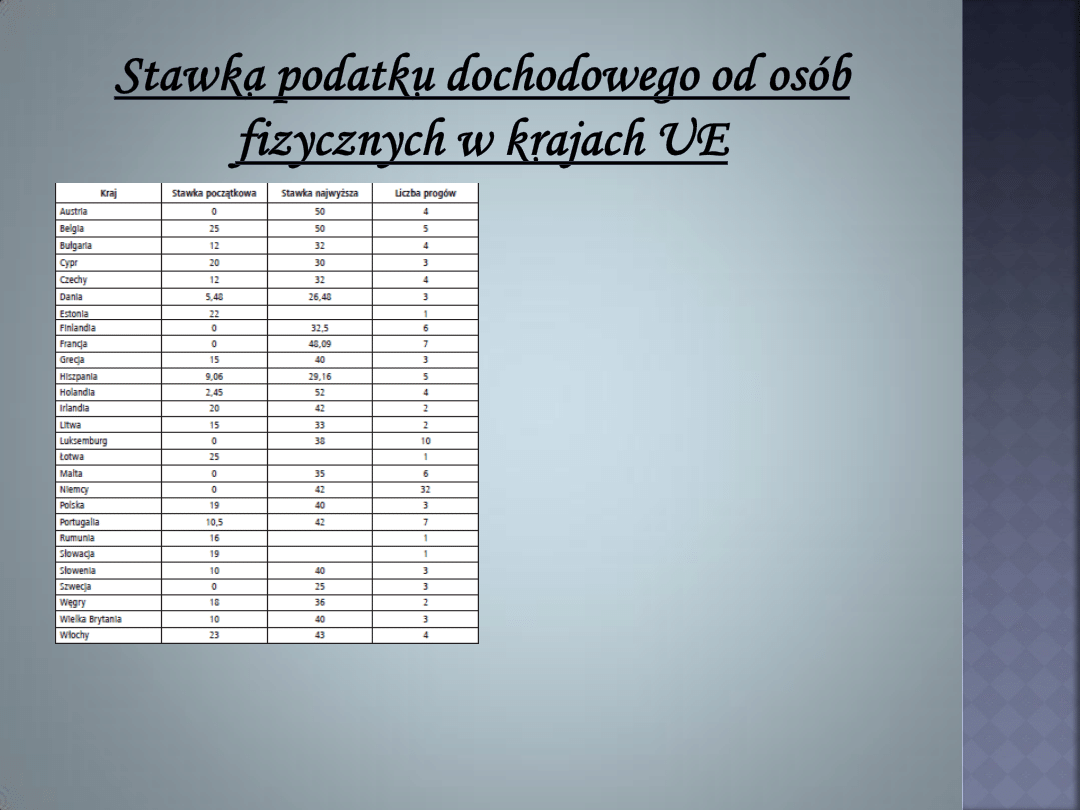

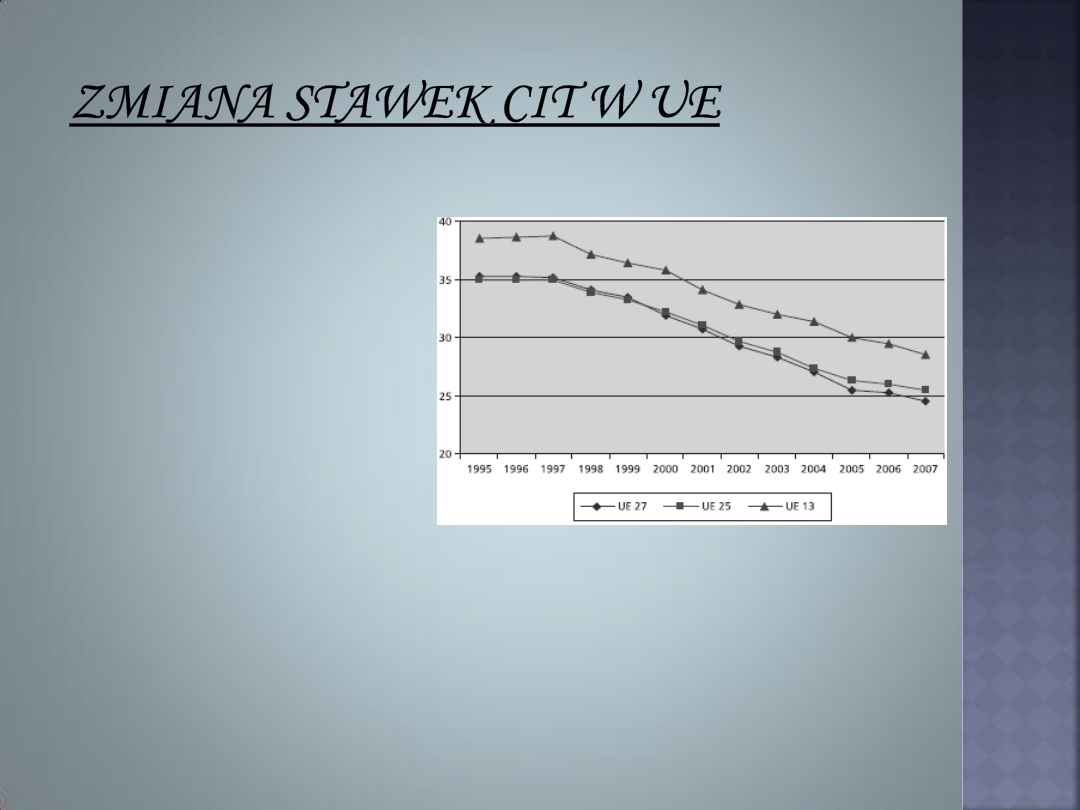

W Unii podatki bezpośrednie są w niewielkim stopniu

zharmonizowane. Ujednolicone zostało tylko pojęcie

dochodu przedsiębiorstw podlegającego opodatkowaniu.

UE ponadto nakazuje swoim członkom unikać regulacji,

które mogą w jakikolwiek sposób ograniczać swobodę

przepływu kapitałów pomiędzy państwami członkowskimi

Unii w szczególności dochodów (dywidend, opłat

licencyjnych

istotny stopień zróżnicowania stawek

podatkowych oddala znacznie perspektywę

ich ujednolicenia,

Skutkiem istnienia zróżnicowanego

systemu podatkowego dla osób fizycznych

może być mobilność czynnika pracy

w przypadku napięć na rynku pracy UE, co

wiąże się m.in. ze starzeniem się

społeczeństw, zróżnicowane stawki PIT

mogą zachęcać do konkurencji podatkowej

zróżnicowanie stawek podatkowych rodzi

potrzebę harmonizacji tego podatku

poprzez respektowanie zasady unikania

podwójnego opodatkowania,

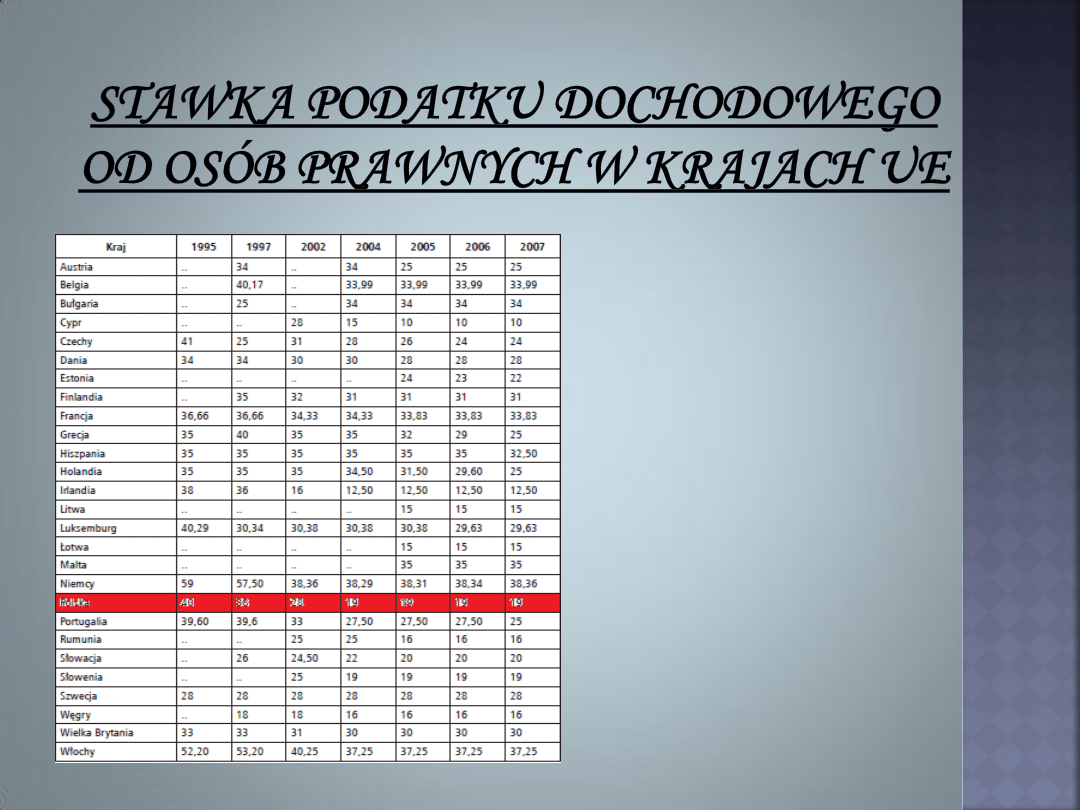

Źródło: Taxation trends in the European Union. Main results, Office for Official

Publications of the European Communities, Luxembourg 2007.

Przeciętna nominalna stawka CIT

wyniosła w 2007 r. 25,18%.

Na dwóch skrajnych punktach osi

fiskalizmu – wobec przedsiębiorstw –

znajdują się Cypr i Irlandia – z

jednej strony, a Niemcy, Włochy,

Belgia i Francja – z drugiej strony.

Dla tego podatku charakterystyczne

jest jednak, że poszczególne

państwa systematycznie obniżały

stawki podatkowe, co świadczyć

może o istniejącej konkurencji

podatkowej, której celem jest

przyciągnięcie inwestorów

(przedsiębiorstw).

źródło: KPMG’s Corporate and Indirect Tax Rate Survey 2007, s. 5–8

.

Stawki podatku dochodowego od przedsiębiorstw (corporate income tax rate)

Z przedstawionych danych odnoszących się

do stawek CIT wynika, że niektóre kraje,

zwłaszcza część krajów, które przystąpiły do

UE w 2004 r., może być posądzona o

stosowanie dumpingu podatkowego i

konkurencji podatkowej, stąd determinacja

krajów o wyższych stawkach CIT do

ograniczenia tego – negatywnego ich

zdaniem – zjawiska.

Analizując dane dotyczące CIT, warto też

pamiętać, że kraje UE obniżając stawki CIT

jednocześnie wycofywały się z ulg, zwolnień

i innych preferencji podatkowych. Taka

strategia podatkowa wynika z podstawowej

wartości uznawanej przez Unię – zasady

wolnej, uczciwej konkurencji.

Podatek od deszczu - podatek pobierany od wód

opadowych kierowanych do kanalizacji z dachów budynków

i wynosi 6 groszy za każdy metr kwadratowy terenu, na

którym stoi budynek.

Podatek od psa - Co prawda oficjalnie opłata została

zniesiona w całej Polsce z początkiem 2008 roku, jednak

dalej funkcjonuje w niektórych miastach. Radni

zdecydowali, że od 1 stycznia 2013 roku posiadacze psów

znowu za nie zapłacą - 36 zł rocznie

Podatek od powietrza - Każdy wczasowicz odwiedzający

miejscowości wypoczynkowe musi płacić za każdy dzień

możliwości oddychania tamtejszym powietrzem.

Podatek od striptizu -Taki podatek wprowadził

mormoński stan Utah. Ustawa o nim przewiduje, że

jeśli w lokalu „jakiekolwiek usługi świadczone są

przez osoby nagie lub częściowo nagie",

właściciel musi płacić 10-procentowy podatek nie

tylko od owych usług, ale także od wartości

sprzedawanych napojów, potraw i innych towarów.

Podatek od wody sodowej - W stanie Illinois trzeba

zapłacić 9-procentowy podatek za wodę z saturatora i aż

23-procentowy za wodę z butelki.

Podatek od narkotyków – Taka opłata funkcjonuje w

prawie połowie stanów w USA. Podatek od nielegalnego

posiadania miękkich narkotyków nie jest karą wynikająca z

kodeksu karnego. Można go zapłacić dobrowolnie. Niestety

chętnych nie ma zbyt wielu.

PODSUMOWANIE

Podatek bezpośredni to taki, który

bezpośrednio obciąża podatnika.

Wady podatków bezpośrednich

W skrajnych przypadkach podatki od osób fizycznych uważane są

przez podatników jako konfiskata dochodu. W związku z tym, przy

wysokich stawkach pojawia się pokusa oszustw.

Niektórzy podatnicy są rygorystycznie opodatkowani- niemożność

ukrycia niektórych dochodów. Z kolei inni łatwo mogą ukryć lub

zaniżyć swoje dochody. Z tego powodu podatek dochodowy od osób

fizycznych nie zawsze jest uznawany za sprawiedliwy

Podatki dochodowe stawiają stosunkowo wysokie wymagania pod

względem kwalifikacji pracownikom US i dlatego relatywne koszty

poboru tych podatków są wysokie. Mają złożoną konstrukcję.

Co więcej, podatki dochodowe nie są łatwym i szybkim źródłem

środków publicznych – np. osoby fizyczne na rozliczenie roczne

mają 4 miesiące po upływie roku kalendarzowego.

Zależność od koniunktury – zależą proporcjonalne do produktu

krajowego brutto w cenach bieżących.

Zalety podatków bezpośrednich

Sprawiedliwość. Podatki dochodowe umożliwiają sięgnięcie wprost

do zdolności podatkowej i sprawiedliwe rozłożenie ciężaru. Aby

podatki dochodowe były naprawdę sprawiedliwe powinny dominować

postawy obywatelskie i sprawny aparat podatkowy.

Podatki te sprzyjają poczuciu odpowiedzialności za państwo,

dochody i wydatki publiczne. Coraz częściej podatnicy domagają się

od władz, aby środki z tych podatków były wykorzystywane na dobre

cele.

Podatki dochodowe charakteryzują się wysoką wydajnością.

Podatek dochodowy od osób fizycznych jest drugim pod względem

wydajności, podatek dochodowy od osób prawnych – czwartym.

Podatki dochodowe pełnią funkcję automatycznych stabilizatorów.

Automatycznie ograniczają wahania cykliczne.

Wyszukiwarka

Podobne podstrony:

Podatki bezpośrednie

wytyczne do prezentacji studenckiej

podatki bezposrednie

pyt. 26 - podatki bezpośrednie i pośrednie...;, prawo finansów publicznych

SYMPOZJUM 1 Problemy wieku dziecięcego Prezentacje studenckie

METODA Glena Domana, prezentacje studentów APS

Podatki bezpośrednie

D19240151 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 16 lutego 1924 r o podniesieniu stawek

D19190191 Dekret w przedmiocie amnestji przy przekroczeniach przepisów o podatkach bezpośrednich, o

Podatki bezpośrednie

D19220902 Rozporządzenie Rady Ministrów z dnia 3 listopada 1922 r w przedmiocie zmiany art art 6 i

D19240308 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 31 marca 1924 r w sprawie podwyższenia

zwrot podatku www prezentacje org

D19200603 Rozporządzenie Rady Obrony Państwa z dnia 17 września 1920 r w przedmiocie uiszczania pod

więcej podobnych podstron