-1-

Kontrakty terminowe na WIBOR

i obligacje skarbowe

-2-

AGENDA

Wstęp

………………………………………………………………..…………………………………..……….……….….………..………………..

•

Pochodne stopy procentowej

………………..........…………………

•

Rynek FRA i RIS w Polsce

………………….……………..……………………………

•

Dlaczego teraz?

……….…………………………..………………….…………..………………………………

•

Zalety rynku giełdowego

……….…………………………….....……………………

•

Futures na stopę (giełdy zagraniczne)

…………

Futures na WIBOR

………………………………………..…….……………………………………

•

Instrument bazowy

………………………………………..…….…………………………………….

•

Standard kontraktu

………………………………………..…….…………………………………….

•

Kalendarz obrotu

………………………………………..……….……….…………………………………

•

Nazewnictwo

………………………………………..……….……….…..……............................................

Futures na obligacje skarbowe

…………………

•

Instrument bazowy

………………………………………..……….………………………………….

•

Standard kontraktu

……………………………………...................................................

•

Dobór obligacji w Koszyku

……………………………………………………….

•

Koszyki obligacji

……………………………………..................................................................

•

Współczynnik konwersji (CF)

……………………………………………..

•

Wycena kontraktu

……………………………………........................................................

•

Nazewnictwo

…………………………………….............................................................................

Harmonogram sesji

………………….……………..……………………………………….…..

Algorytmy

………………….……………..……………………………………….……………………………………………………..

•

Dzienny kurs rozliczeniowy

………………….………………………………….

•

Ostateczny kurs rozliczeniowy

………………….…………………….

Ograniczenia wahań kursów

……………………………….

Rodzaje zleceń

………………….……………..……………………………………….…………………………….

Transakcje pakietowe

………………….……………..…………………………………

Opłaty transakcyjne

……………………………………..……………………………………..

Notowania kontraktów

…………………………..……………………………….

Materiały edukacyjne

……………………………………..……………………………

Kontakt

………………………………………………………………………………………………………………………………………………..

3

11

15

4

5

6

8

3

11

12

13

14

15

16

17

18

19

21

23

24

25

28

29

30

31

32

33

34

25

27

-3-

WSTĘP

Kontrakty terminowe (futures) na stawki WIBOR i obligacje skarbowe są jednym z

najpopularniejszych instrumentów pochodnych, które znajdują się w obrocie na giełdach

światowych.

Popularnie futures na stopy procentowe (krótko i długoterminowe) służą zarówno

zabezpieczaniu przed ryzykiem zmian krótkoterminowych stóp procentowych (stawek

WIBOR), stóp długoterminowych - rynkowych cen i rentowności obligacji skarbowych, jak

również umożliwiają spekulacje na zmianę ww cen.

Giełdowa standaryzacja, jednoczesny dostęp wielu grup inwestorów, system

depozytów zabezpieczających zapewnia płynność obrotu, jego przejrzystość oraz

bezpieczeństwo.

-4-

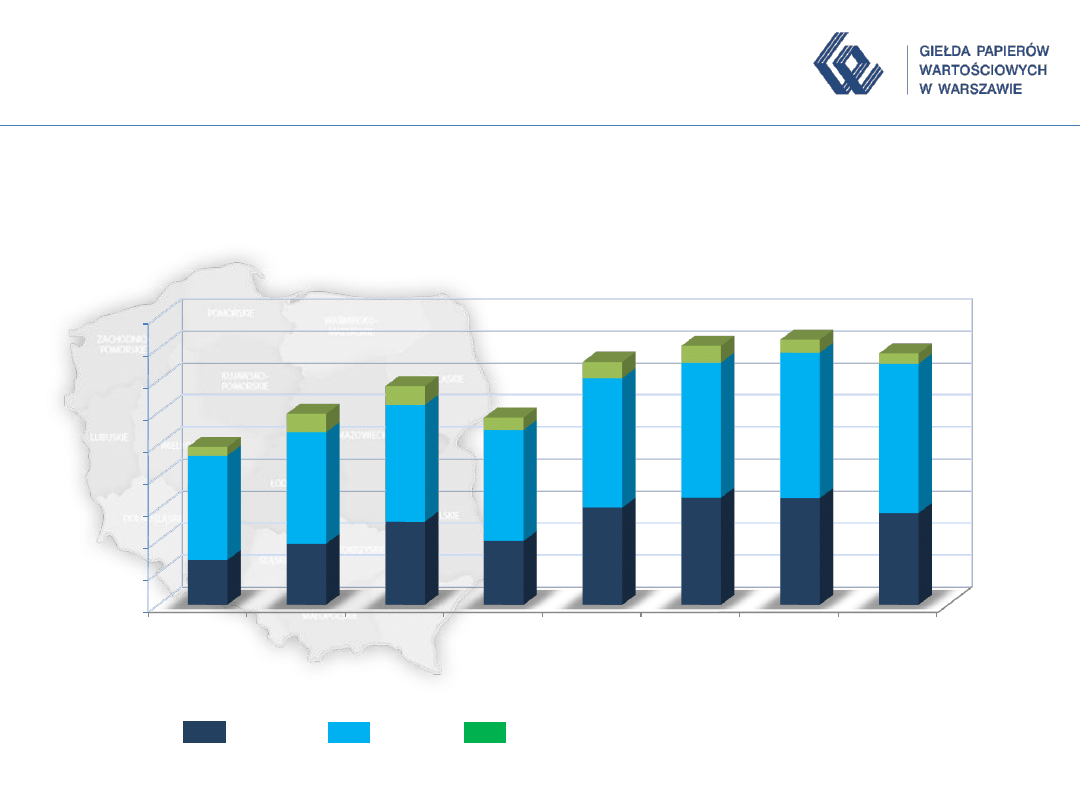

Pozycje brutto banków krajowych na rynku derywatów stopy procentowej

(instrumenty nominowane w PLN)

2010

2011

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

I

II

III

IV

I

II

III

IV

w mld PLN

FRA

IRS

OIS

Źródło: NBP

POCHODNE STOPY PROCENTOWEJ

RYNEK OTC (POLSKA)

-5-

FRA

IRS

2008

2009

2010

2011

7,6

2,4

3,5

5,6

1,8

0,7

1,4

2,2

Źródło: NBP - dane pozyskane od banków najbardziej aktywnych na krajowym rynku finansowym

Średnia dzienna wartość transakcji banków krajowych kontraktami FRA i IRS

nominowanych w złotych, w latach 2008 – 2011 (w mld PLN)

2012*

5,1

1,7

Szacunki GPW

RYNEK FRA I IRS W POLSCE

-6-

Nowoczesna platforma obrotu – UTP

Universal Trading Platform

Nowoczesność

Najwyższe światowe standardy funkcjonalne i techniczne

Rozwój rynku

Nowe techniki inwestycyjne: HFT, Algo trading

Nowe klasy instrumentów

Nowe typy zleceń

Technologia

Szybkość systemu (ang. latency) = 0,15 ms

Przepustowość = 20 000 komunikatów/sec

Wydajność

DLACZEGO TERAZ?

-7-

Era regulacji… zmierza do „futuryzacji” rynku OTC

DLACZEGO TERAZ?

EMIR – rozporządzenie UE narzucające obowiązek raportowania transakcji pochodnych (OTC i giełdowych)

oraz centralnego rozliczania transakcji OTC przez izbę rozliczeniową (CCP).

Dodd – Frank – regulacja na rynku amerykańskim będąca odpowiednikiem EMIR-a. Niektóre wymogi (np.

centralne rozliczanie) obejmują również transakcje OTC zawierane przez podmioty europejskie z podmiotami w

USA (tzw. „ekstraterytorialność”).

Basel 3 (CRD IV oraz CRR) – dyrektywa Capital Requirement Directive IV i rozporządzenie Capital Requirements

Regulation, określające wymogi kapitałowe dla instytucji finansowych (w tym dla ekspozycji z tytułu transakcji

pochodnych OTC rozliczanych bilateralnie albo przez CCP).

MIFID II – dyrektywa narzucająca m.in. obowiązek zawierania wystandaryzowanych transakcji pochodnych OTC

przez rynki regulowane i platformy obrotu elektronicznego.

Rozporządzenie Parlamentu Europejskiego i Rady (UE) Nr 236/2012 – ograniczające otwieranie krótkich pozycji

w obligacjach skarbowych i swapów kredytowych (CDS).

-8-

Oferta komplementarna w stosunku do rynku OTC

Przejrzystość, bezpieczeństwo, anonimowość obrotu

Łatwość zawierania transakcji, zwłaszcza pozycji krótkiej

Proste zarządzanie pozycją wystandaryzowanymi produktami

Koncentracja różnych klientów w tym samym miejscu

Dostęp do nowych kategorii klientów

ZALETY RYNKU GIEŁDOWEGO

-9-

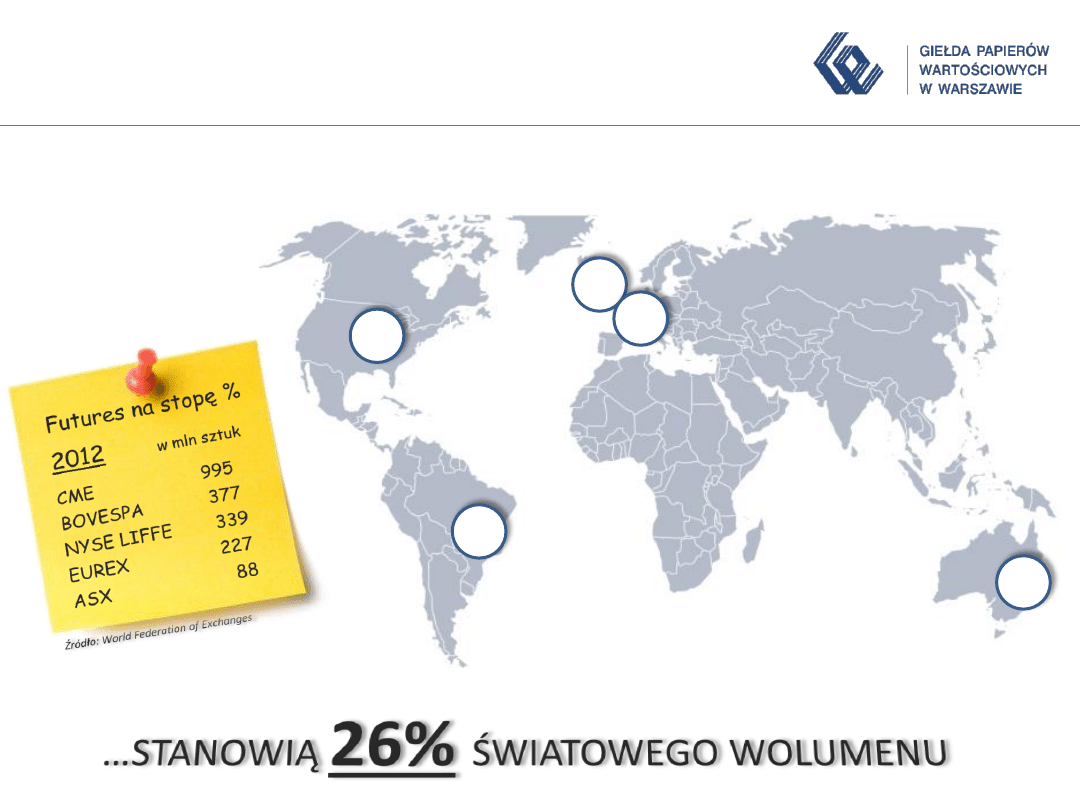

1

2

3

4

5

FUTURES NA STOPĘ PROCENTOWĄ

GIEŁDY ZAGRANICZNE

-10-

Wszystkie derywaty

2009

2010

2011

2012

1 687

1 897

2 043

1 660

465

574

630

470

Derywaty na stopę %

W milionach kontraktów

28%

30%

31%

28%

Wszystkie derywaty

2009

2010

2011

2012

1 056

1 222

1 148

955

517

587

578

450

Derywaty na stopę %

W milionach kontraktów

49%

48%

50%

47%

2009

2010

2011

2012

364

598

649

693

220

423

467

496

W milionach kontraktów

60%

70%

71%

72%

Wszystkie derywaty

Derywaty na stopę %

FUTURES NA STOPĘ PROCENTOWĄ

GIEŁDY ZAGRANICZNE

-11-

Stawki referencyjne WIBOR

Stawki referencyjne WIBOR dla okresu 1, 3 i 6 miesięcy

Indeksy istnieją ponad 20 lat

11 banków kwotujących

Banki mające status dealera rynku pieniężnego wyłonieni w konkursie NBP

Transakcyjność – największa wartość indeksu

Kwotowane podczas FIXING-u stawki referencyjne WIBOR są wartościami transakcyjnymi przez następne 15 minut handlu

Spread WIBID/WIBOR

max. 0,3% punktu procentowego dla transakcji O/N i T/N

max. 0,2% punktu procentowego dla okresów powyżej tygodnia do 1 roku

FUTURES NA WIBOR

INSTRUMENT BAZOWY

http://www.acipolska.pl/wibor/kwoty-minimalne-spready.html

http://www.acipolska.pl/wibor/indeks-wibidwibor.html

Więcej o stawkach WIBOR:

http://www.acipolska.pl/wibor.html

-12-

1M

WIBOR

3M

WIBOR

6M

WIBOR

Nominał

3.000.000 PLN

1.000.000 PLN

1.000.000 PLN

Kwotowanie

100,00 minus stopa procentowa

Krok notowania

1 punkt bazowy

Krok notowania

25 PLN

25 PLN

50 PLN

Miesiące wygaśnięcia

6 najbliższych miesięcy

kalendarzowych

9 najbliższych + 4 kolejne

miesiące z marcowego cyklu

kwartalnego

6 najbliższych + 4 kolejne

miesiące z marcowego cyklu

kwartalnego

Dzień wygaśnięcia

Trzecia środa miesiąca wygaśnięcia danej serii

( godzina11:00)

Ostateczny Kurs

Rozliczeniowy

100,00 minus stawka WIBOR z dnia wygaśnięcia kontraktu

FUTURES NA WIBOR

STANDARD KONTRAKTÓW

-13-

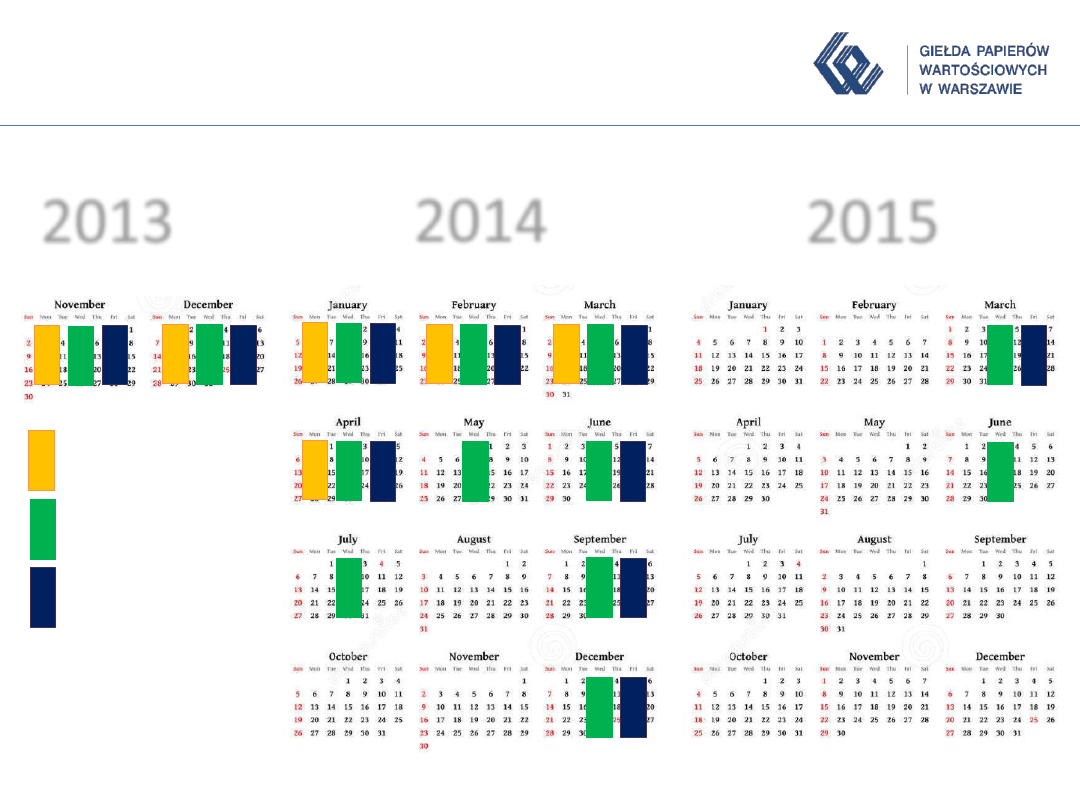

2014

2015

2013

1M WIBOR

3M WIBOR

6M WIBOR

Wygasanie:

Trzecia środa miesiąca (11:00)

Liczba dni:

30 (1M), 90(3M), 180(6M)

FUTURES NA WIBOR

KALENDARZ OBROTU

-14-

FUTURES NA WIBOR

NAZEWNICTWO

F

XYZ

k

rr

F – futures

XYZ

– nazwa instrumentu bazowego:

•

1MW

– 1M WIBOR

•

3MW

– 3M WIBOR

•

6MW

– 6M WIBOR

k

– miesiąc wygaśnięcia

rr

– rok wykonania

Miesiąc

Kod (k)

styczeń

F

Luty

G

marzec

H

kwiecień

J

maj

K

czerwiec

M

lipiec

N

sierpień

Q

wrzesień

U

październik

V

listopad

X

grudzień

Z

Przykład:

F

3MW

M

14

Futures na 3 miesięczny WIBOR wygasający w czerwcu 2014r.

-15-

Koszyk obligacji skarbowych, który zawiera co najmniej trzy obligacje o

odpowiednich terminach wykupu.

W skład Koszyka wchodzą obligacje o oprocentowaniu stałym oraz

obligacje zerokuponowe wyemitowane przez Ministra Finansów o

wartości emisji nie mniejszej niż 2,5 miliarda PLN, będące przedmiotem

obrotu na TBSP.

Przed wprowadzeniem do obrotu nowej serii kontraktów, KDPW_CCP

publikuje listę obligacji wchodzących w skład Koszyka wraz z

współczynnikami konwersji.

FUTURES NA OBLIGACJE

INSTRUMENT BAZOWY

-16-

Krótkoterminowe

obligacje skarbowe

Średnioterminowe

obligacje skarbowe

Długoterminowe

obligacje skarbowe

Termin wykupu

1,5 – 3 lat

4 – 6,5 lat

7,5 – 11,5 lat

Nominał

100.000 PLN

Kwotowanie

W punktach procentowych za 100 PLN wartości nominalnej

Krok notowania

0,01 punktu procentowego

Miesiące wygaśnięcia

Trzy najbliższe miesiące z cyklu III, VI, IX, XII

Dzień wygaśnięcia

Trzeci piątek miesiąca wygaśnięcia danej serii

(godzina 16:30)

Sposób rozliczenia

Pieniężnie w PLN

FUTURES NA OBLIGACJE

STANDARD KONTRAKTÓW

-17-

FUTURES NA OBLIGACJE

DOBÓR OBLIGACJI W KOSZYKU

Przykład:

(na dzień 15 X 2013r.)

Lista obligacji z TBSP

Koszyki

dla kontraktów wygasających 20 XII 2013r.

Wszystkie obligacje

Spełniające wymogi

1,5 roku - 3 lat

4 lata - 6,5 roku

7,5 - 11,5 lat

1

OK0114

OK0114

2

PS0414

PS0414

3

OK0714

OK0714

4

WZ0115

5

PS0415

PS0415

6

OK0715

OK0715

OK0715

7

DS1015

DS1015

DS1015

8

OK0116

OK0116

OK0116

9

PS0416

PS0416

PS0416

10

IZ0816

11

PS1016

PS1016

PS1016

12

WZ0117

13

PS0417

PS0417

14

DS1017

DS1017

15

WZ0118

16

PS0418

PS0418

PS0418

17

PS0718

PS0718

PS0718

18

DS1019

DS1019

DS1019

19

DS1020

DS1020

20

WZ0121

21

DS1021

DS1021

DS1021

22

WS0922

WS0922

WS0922

23

IZ0823

24

DS1023

DS1023

DS1023

25

WZ0124

26

WS0429

WS0429

Koszyk

Obligacje krótkoterminowe

Koszyk

Obligacje średnioterminowe

Koszyk

Obligacje długoterminowe

http://bondspot.pl/fixing_obligacji

-18-

FUTURES NA OBLIGACJE

KOSZYKI OBLIGACJI

Źródło:

http://www.kdpwccp.pl/pl/zarzadzanie/Parametry/MPKR/KM_CF.xls

Koszyk zawiera min. 3 serie obligacji skarbowych. Każda z nich ma swój

własny współczynnik konwersji (CF). Koszyk obligacji nie ulega zmianie.

Futures na krótkoterminowe

obligacje skarbowe

Futures na średnioterminowe

obligacje skarbowe

Futures na długoterminowe

obligacje skarbowe

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

20 grudnia 2014

OK0715

0,913967

20 grudnia 2013

PS0418

0,949571

20 grudnia 2013

WS0922

1,053356

PS0415

1,007163

PS0718

0,894684

DS1021

1,048822

PS0416

0,999710

DS1017

1,008941

DS1023

0,922129

OK0116

0,902675

DS1015

1,024139

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

21 marca 2014

PS0416

0,999723

21 marca 2014

PS0418

0,952038

21 marca 2014

WS0922

1,051912

PS1016

0,993364

PS0718

0,899441

DS1021

1,047532

OK0116

0,913722

DS1019

1,024643

DS1023

0,923576

DS1015

1,021309

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

Wygaśnięcie

Koszyk

CF

20 czerwca 2014

PS0416

0,999889

20 czerwca 2014

PS0418

0,954640

20 czerwca 2014

WS0922

1,050615

PS1016

0,993779

PS0718

0,904343

DS1021

1,046120

OK0116

0,924905

DS1019

1,023576

DS1023

0,924984

DS1015

1,018347

-19-

Kontrakt terminowy wystawiany jest na syntetyczne obligacje o

kuponie 5%, podczas gdy obligacje z Koszyka mają kupony o różnej

wartości.

Konieczna jest zatem zamiana ceny dowolnej obligacji z Koszyka w taki

sposób, aby otrzymać ekwiwalent interesującej nas obligacji syntetycznej

o kuponie 5%.

Zamiana 100 PLN dowolnej obligacji (o dowolnym kuponie) na 100 PLN

syntetycznej obligacji z kuponem 5%.

Konwersji ceny dokonuje się za pomocą współczynnika konwersji (ang.

conversion factor – CF), który wyliczany jest dla każdej obligacji z

Koszyka.

FUTURES NA OBLIGACJE

WSPÓŁCZYNNIK KONWERSJI (CF)

-20-

Sposób wyliczania współczynnika konwersji

1.

Zdyskontować na dzień wygaśnięcia kontraktu wszystkie

przepływy pieniężne obligacji stopą 5%;

obliczamy wartość X

2.

Odjąć narosłe odsetki przypadające na dzień wygaśnięcia

kontraktu;

obliczamy wartość Y

Współczynnik konwersji

(CF) = (

X

-

Y

) / 100

narosłe

odsetki

6,25

100

6,25

6,25

Wygaśnięcie

kontraktu

FUTURES NA OBLIGACJE

WSPÓŁCZYNNIK KONWERSJI (CF)

Kupon

Kupon

Kupon

Nominał

Kupon

6,25

-21-

Dokładne obliczenie ceny terminowej jest utrudnione z uwagi na

dowolność wyboru serii obligacji z koszyka.

Zakłada się, że cena terminowa kontraktu powinna być jak

najbardziej zbliżona do ceny terminowej obligacji (cena czysta na

dzień wygaśnięcia kontraktu) będącej najtańszą w dostawie (ang.

cheapest to deliver – CTD).

Najtańszą w dostawie (CTD) jest obligacja, dla której baza brutto

osiąga wartość najmniejszą:

Baza brutto = kurs obligacji – kurs kontraktu x CF

FUTURES NA OBLIGACJE

WYCENA KONTRAKTU

-22-

Obligacja najtańsza w dostawie

Cheapest To Deliver (CTD)

Baza brutto = kurs obligacji – kurs kontraktu x CF

FUTURES NA OBLIGACJE

WYCENA KONTRAKTU

Przykład:

Kurs kontraktu FMTBZ13:

105,49

Skład koszyka:

Cena:

CF:

PS0418

100,73

0,949571

PS0718

95,04

0,894684

DS1019

108,63

1,008941

PS0418 -> Baza brutto = 100,73 – 105,49 x 0,949571 =

0,559755

PS0718 -> Baza brutto = 95,04 – 105,49 x 0,894684 = 0,659785

DS1019 -> Baza brutto = 108,63 – 105,49 x 1,008941 = 2,196814

Najtańszą w dostawie jest obligacja PS0418

wartość min.

-23-

FUTURES NA OBLIGACJE

NAZEWNICTWO

F

XYZ

k

rr

F – futures

XYZ

– nazwa instrumentu bazowego:

•

STB

– Short Term Bonds

•

MTB

– Medium Term Bonds

•

LTB

– Long Term Bonds

k

– miesiąc wygaśnięcia

(H, M, U, Z)

rr

– rok wykonania

Miesiąc

Kod (k)

marzec

H

czerwiec

M

wrzesień

U

grudzień

Z

Przykład:

F

LTB

Z

13

Futures na długoterminowe obligacje skarbowe wygasający w czerwcu 2014r.

-24-

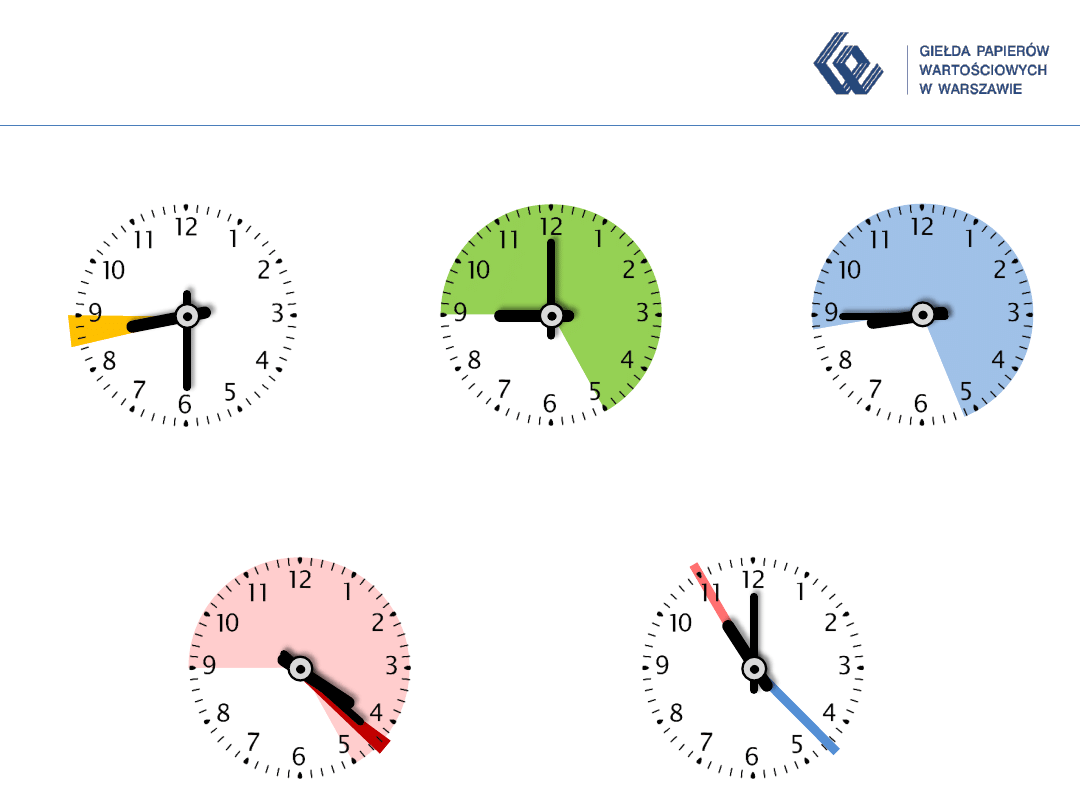

8:30

9:00

HARMONOGRAM SESJI

FAZY RYNKU

PRZED OTWARCIEM

17:00

9:00

16:20 – 16:30

17:20

8:45

TR. PAKIETOWE

16:30

KONTRAKTY

NA OBLIGACJE

11:00

KONTRAKTY

NA WIBOR

NOTOWANIA CIĄGŁE

USTALANIE DKR

WYGASANIE

-25-

ALGORYTMY

DZIENNY KURS ROZLICZENIOWY

Dzienny Kurs Rozliczeniowy (DKR) – to kurs, po którym

na koniec sesji:

wyceniane są otwarte pozycje w kontraktach

naliczane są zyski i straty

wyznaczane są depozyty zabezpieczające

Dla kontraktów terminowych na stawki WIBOR oraz

obligacje skarbowe obowiązuje ten sam algorytm

wyliczania DKR.

-26-

ALGORYTMY

DZIENNY KURS ROZLICZENIOWY

Algorytm DKR

50%

50%

Średnia arytmetyczna ważona

wolumenem obrotów wszystkich

transakcji kontraktami danej serii

zawartych pomiędzy

16:20 – 16:30

Średnia arytmetyczna wyznaczona

na podstawie najlepszego

zlecenia kupna i sprzedaży

(min. 100 kontraktów) w arkuszu

zleceń z godziny 16:30

Jeżeli nie jest możliwe wyliczenie jednego ze składników średniej, podstawą

do wyliczenia DKR jest jej drugi element

Jeżeli nie jest możliwe wyliczenie obu składników średniej, DKR jest kursem

ostatniej transakcji na sesji (ew. poprzedni DKR)

-27-

ALGORYTMY

OSTATECZNY KURS ROZLICZENIOWY

Ostateczny Kurs Rozliczeniowy (OKR) – kurs ustalany w dniu wygaśnięcia

kontraktów w celu dokonania ostatecznego rozliczenia pieniężnego

Kontrakty na WIBOR:

OKR = 100 – stawka WIBOR

(z dnia wygaśnięcia kontraktu)

Kontrakty na obligacje:

OKR = min ( P

i

/CF

i

)

gdzie:

P

i

– 2-gi fixing TBSP i-tej serii obligacji z koszyka z dnia wygaśnięcia kontraktu

CF

i

– współczynnik konwersji i-tej serii obligacji z koszyka

-28-

OGRANICZENIA WAHAŃ KURSÓW

WIDEŁKI DYNAMICZNE I STATYCZNE

DYNAMICZNE

STATYCZNE

+/-

0,25%

+/-

0,60%

+/-

0,90%

+/-

2,20%

WIBOR

OBLIGA

C

JE

-29-

Dla kontraktów terminowych na WIBOR oraz obligacje skarbowe

obowiązują wszystkie rodzaje zleceń jak dla pozostałych instrumentów

pochodnych.

Dostępne typy zleceń:

Limit

,

STOP Loss

,

STOP Limit

,

PEG

(zmienny limit realizacji),

PCR

(po cenie

rynkowej),

PKC

(po każdej cenie),

D

(na dzień bieżący),

WNF

(ważne na fixing),

WDD

(ważne do oznaczonego dnia),

WDA

(ważne na czas nieoznaczony),

WDC

(ważne do

określonego czasu),

WIA

(wykonaj i anuluj),

MMW

(minimalna wielkość wykonania),

WLA

(wykonaj lub anuluj),

WUJ

(wielkość ujawniona)

Maksymalna liczba kontraktów w zleceniu = 500

RODZAJE ZLECEŃ

-30-

TRANSAKCJE PAKIETOWE

Transakcja pakietowa – duża transakcja poza arkuszem

negocjowana między stronami.

Transakcje pakietowe (TRP) mogą być zawierane po zawarciu

pierwszej transakcji daną serią kontraktów.

Warunkiem zawarcia TRP jest złożenie do systemu UTP przez co

najmniej jednego CG zlecenia kupna oraz zlecenia sprzedaży te samej

liczby kontraktów, po tej samej cenie i z tą samą datą rozliczenia.

Minimalna liczba kontraktów w TRP = 200 kontraktów

-31-

OPŁATY TRANSAKCYJNE

BRAK OPŁAT TRANSAKCYJNYCH

do 31 października 2014 r.

Członek Giełdy

Animator

0,48 PLN

0,08 PLN

Opłata za 1 kontrakt na WIBOR lub obligacje:

(od 3 listopada 2014 r.)

-34-

KONTAKT

Sebastian Siewiera

Szef Zespołu Finansowych Rynków Terminowych

Dział Rynku Terminowego

E-mail:

pochodne@gpw.pl

Wyszukiwarka

Podobne podstrony:

Michał Matyjewicz Kontrakty terminowe na GPW w Warszawie

Kontrakty terminowe na WIG20, Kontrakty terminowe na WIG20

Karta kontrakty terminowe na kursy walut

Obrót giełdowy kontraktami terminowymi na WIG20, Obrót giełdowy kontraktami terminowymi na WIG20

KONTRAKTY TERMINOWE NA AKCJE, giełda(3)

Standard kontraktu terminowego na WIG20, Standard kontraktu terminowego na WIG20

Kontrakty terminowe na akcje

kontrakty terminowe na wig20

GPW III kontrakty terminowe i opcje w praktyce

gpw iii kontrakty terminowe i opcje w praktyce

Praca Magisterska Empiryczna weryfikacja hipotezy Samuelsona na rynkach finansowych kontraktów term

więcej podobnych podstron