Finansowanie nieruchomości

przez banki w Polsce

stan na czerwiec 2008 r.

Komisja Nadzoru Finansowego

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

2

Spis treści..........................................................................................................................str.2

I. Wstęp..................................................................................................................................3

1.Sytuacja na światowych rynkach nieruchomości…………………………............3

1.1. Sytuacja na amerykańskim rynku nieruchomości...............................................3

1.2. Sytuacja na europejskim rynku nieruchomości…………………………...........6

2. Rynek nieruchomości w Polsce............................................................................11

3. Finansowanie nieruchomości w Polsce ...............................................................14

II. Finansowanie nieruchomości przez sektor bankowy......................................................18

1. Koncentracja w zakresie finansowania nieruchomości w Polsce.........................18

2. Należności brutto z tytułu kredytów na nieruchomości – ogółem.......................20

3. Należności brutto z tytułu kredytów na nieruchomości mieszkaniowe...............24

4. Należności brutto z tytułu kredytów na nieruchomości niemieszkaniowe...........27

5. Finansowanie działalności deweloperskiej przez banki.......................................30

III. Finansowanie nieruchomości przez banki hipoteczne...................................................31

1. Banki hipoteczne w Polsce...................................................................................31

2. Specyfika działalności banków hipotecznych......................................................32

3. Udział banków hipotecznych w finansowaniu nieruchomości w Polsce.............36

4. Należności brutto z tytułu kredytów na nieruchomości udzielonych przez banki

hipoteczne – ogółem.................................................................................................37

5. Należności brutto z tytułu kredytów na nieruchomości mieszkaniowe -

udzielonych przez banki hipoteczne.........................................................................40

6. Należności brutto z tytułu kredytów na nieruchomości niemieszkaniowe

udzielonych przez banki hipoteczne.........................................................................42

7. Emisje listów zastawnych.....................................................................................44

IV. Działania analityczne podejmowane przez nadzór bankowy……………………….....46

1. Badania ankietowe................................................................................................46

V. Podsumowanie - szanse i zagrożenia związane z finansowaniem nieruchomości..........46

VI. Wnioski dla polityki nadzorczej.....................................................................................54

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

3

I. Wstęp

1.

Sytuacja na światowych rynkach nieruchomości

Niskie stopy procentowe (zob. wykres 1) należały do istotnych czynników, które w

ostatnich latach wpłynęły na wzrost zainteresowania inwestorów rynkiem nieruchomości.

Zainteresowanie to znalazło odzwierciedlenie zarówno w znacznym wzroście kwot

kredytów na nieruchomości, jak i wzroście cen nieruchomości.

Jednak w ostatnim roku sytuacja na światowych rynkach nieruchomości ulega istotnym

zmianom. Nadmierne i nieostrożne kredytowanie na największych rynkach nieruchomości

w negatywny sposób odbija się na innych obszarach gospodarki poszczególnych państw i

oddziałuje w coraz większym stopniu na gospodarkę światową.

Wykres 1

Podstawowa stopa procentowa banków centralnych w Polsce, strefie euro, USA i

Szwajcarii.

Źródło: Raport o sytuacji banków w 2007 r., UKNF 2008 r.

1.1.Sytuacja na amerykańskim rynku nieruchomości

Na szczególną uwagę zasługuje rozwój sytuacji w zakresie kredytów hipotecznych w

ostatnich latach w USA. W celu ratowania gospodarki amerykańskiej przed recesją Bank

Rezerw Federalnych od 2001 r. dokonał serii obniżek stóp procentowych. Stopa funduszy

federalnych spadła do poziomu 1%. Tani kredyt spowodował ogromny przyrost

udzielanych kredytów hipotecznych, a wzmożona konkurencja na rynku przyczyniła się do

0

2

4

6

12.02

12.03

12.04

12.05

12.06

12.07

Polska

EBC

USA

Szwajcaria

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

4

rozluźnienia wymogów oceny zdolności kredytowej kredytobiorców (kredyty udzielone

kredytobiorcom o niskiej zdolności kredytowej określono jako kategorię subprime). W

czasie utrzymywania się dobrej koniunktury i stałego wzrostu cen na rynku nieruchomości,

banki udzielały coraz większej ilości coraz bardziej ryzykownych kredytów hipotecznych.

Udział tego rodzaju kredytów w finansowaniu zakupu nowych domów w ostatnich latach

wynosił od 5% w 2001 r. do 20% w I kwartale 2007 r.

Refinansowanie akcji kredytowej następowało poprzez emisje papierów wartościowych

opartych na kredytach hipotecznych (mortgage backed securities). Ze względu na

atrakcyjne oprocentowanie zwłaszcza papiery wartościowe oparte na kredytach

hipotecznych z segmentu subprime cieszyły się dużą popularnością.

Od roku 2004 nastąpiła seria podwyżek stóp procentowych w USA. Miała ona

powstrzymać wzrost inflacji. Spowodowała również istotną zmianę sytuacji na rynku

kredytów hipotecznych. Wzrost stopy procentowej z 1% do 5,25% doprowadził do

masowego zaprzestania obsługi kredytów hipotecznych. W rezultacie tego obligacje

hipoteczne refinansujące kredyty hipoteczne i znajdujące się w portfelach wielu instytucji

istotnie straciły na wartości. Spowodowało to między innymi spektakularną plajtę dwóch

funduszy hedgingowych banku inwestycyjnego Bear Stearns, problemy płynnościowe

największego amerykańskiego kredytodawcy hipotecznego Countrywide Financial Corp.,

upadłość American Home Mortgage - jednego z największych w USA niezależnych

kredytodawców

1

, zamknięcie przez Capital One Financial swojej firmy hipotecznej

GreenPoint Mortgage, sprzedającej kredyty pośrednikom.

Problemy amerykańskiego rynku hipotecznego spowodowały również ogromne

zawirowania na światowym rynku kapitałowym. Spadki akcji instytucji finansowych, które

były zaangażowane lub nawet były podejrzewane o zaangażowanie w amerykańskie

obligacje hipoteczne, pociągały w dół główne indeksy giełdowe. Należy podkreślić, że

tylko część strat wynikała z tego, że obciążeni wyższymi kosztami kredytów klienci

banków przestali je spłacać. Dużo większe znaczenie miał spadek wartości instrumentów

finansowych zabezpieczonych płatnościami z takich kredytów i problemy z wyceną tych

instrumentów finansowych. Duże straty z tego tytułu poniosły największe banki

amerykańskie: Citigroup, Merrill Lynch, Lehman Brothers, Morgan Stanley.

1

Podmiot ten udzielił w roku 2006 kredytów hipotecznych na kwotę 60 mld dolarów.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

5

W ostatnich miesiącach w dalszym ciągu pogarsza się sytuacja na amerykańskim rynku

nieruchomości. Ceny domów w 20 największych miastach USA odnotowały w kwietniu

br. rekordowy spadek wynoszący 15,3%

2

(rok do roku). Niemal 1/3 ogólnej liczby

ryzykownych kredytów hipotecznych (tzw. subprime) udzielonych w ostatnich latach w

okresie wysokiej koniunktury na rynku mieszkaniowym USA to kredyty udzielone w

Kalifornii

3

. W ostatnich 10 latach Kalifornia była stanem, w którym ceny nieruchomości

znacznie rosły. W latach 1997-2006 ceny nieruchomości wzrosły trzykrotnie. Obecnie

poziom tych cen znajduje się 35% poniżej ich szczytowej wyceny z przełomu 2003-2004 r.

Liczba Amerykanów zagrożonych utratą domów na rzecz banków wzrosła w I kwartale br.

do poziomu najwyższego od niemal 30 lat. Dzieje się tak dlatego, że wielu kredytobiorców

spóźniających się ze spłatą zadłużenia nie było w stanie sprzedać swoich nieruchomości.

Wobec wielu z nich podjęto już procedury wywłaszczeniowe. W czerwcowym raporcie

amerykańskiego Stowarzyszenia Banków Hipotecznych (MBA) stwierdzono, że łączna

liczba domów będących przedmiotem tych procedur wynosi już 2,47% ogółu

nieruchomości nabytych na kredyt. Stopa zaległości, a więc odsetek kredytów z

nieuregulowaną jedną lub kilkoma ratami, wzrosła do 6,35%. Oba te wskaźniki są

najwyższe od 1979 r. Największy wzrost procedur wywłaszczeniowych odnotowano w

Kalifornii, Florydzie, Nevadzie i Arizonie, na które przypadło 89% wzrostu liczby

procedur wywłaszczeniowych. Ponad 1/3 rozpoczętych w I kwartale procedur

wywłaszczeniowych przypadała na Kalifornię. Udzielone tam kredyty hipoteczne o

podwyższonym ryzyku stanowią 26% ogółu.

Kolejną ofiarą kryzysu był bank inwestycyjny Bear Stearns, przejęty wiosną br. za długi

przez JP Morgan Chase a na początku lipca br. upadek ogłosił jeden z największych

banków hipotecznych USA – Indy Mac Bancorp. z siedzibą w Kalifornii. Władze nadzoru

bankowego zajęły jego aktywa z obawy, że zabraknie mu gotówki na wypłatę depozytów

w związku z masowym wycofywaniem ich przez depozytariuszy

4

. Bank został ponownie

otwarty, ale już jako znacjonalizowany Indy Mac Federal Bank. W kolejnych miesiącach

przesądzony został los tak potężnych instytucji finansowych jak: Merrill Lynch, Lehman

2

W Miami ceny spadły o 26,7%

3

Kalifornia wnosi 13% do ogólnego PKB USA.

4

W ciągu 11 dni z kont banku wycofano 1,3 mld USD.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

6

Brothers, Wachovia. Z kolei m.in: Freddie Mac

5

((Federal Home Loan Mortgage

Corporation), Fannie Mae

6

(Federal National Mortgage Association) i AIG przetrwały

dzięki wsparciu pieniędzy publicznych.

Ofiary trwającego już rok kryzysu finansowego pojawiają się nie tylko w świecie instytucji

finansowych. Konsekwencją kryzysu na rynku kredytów hipotecznych jest zwolnienie

rozwoju gospodarki światowej. Kryzys na rynku nieruchomości jest jednym z głównych

powodów amerykańskiego spowolnienia gospodarczego. Wiele indeksów obrazujących

nastroje amerykańskich konsumentów spadły w ostatnich miesiącach do poziomu

najniższego od wielu lat. Spadki te obrazują zarówno gorszą ocenę obecnych warunków,

jak i perspektyw na przyszłość.

Następstwem kryzysu w USA w sektorze subprime jest zaostrzenie przez banki polityki

kredytowej oraz zawirowania na rynku kapitałowym. Zaostrzenie przez kredytodawców

polityki kredytowej może przyczynić się do znacznego ograniczenia popytu między

innymi na nieruchomości i na samochody w USA, ale także i w innych częściach świata.

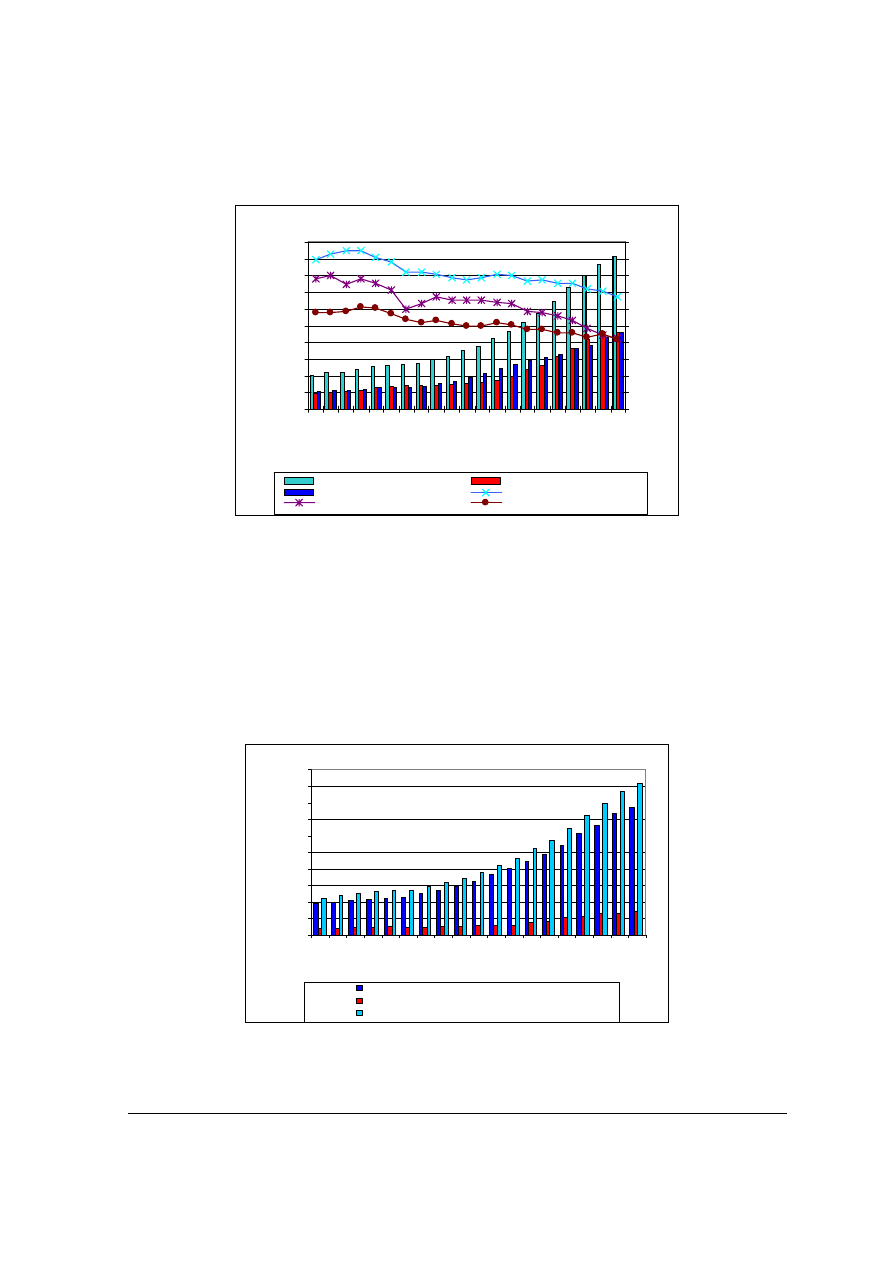

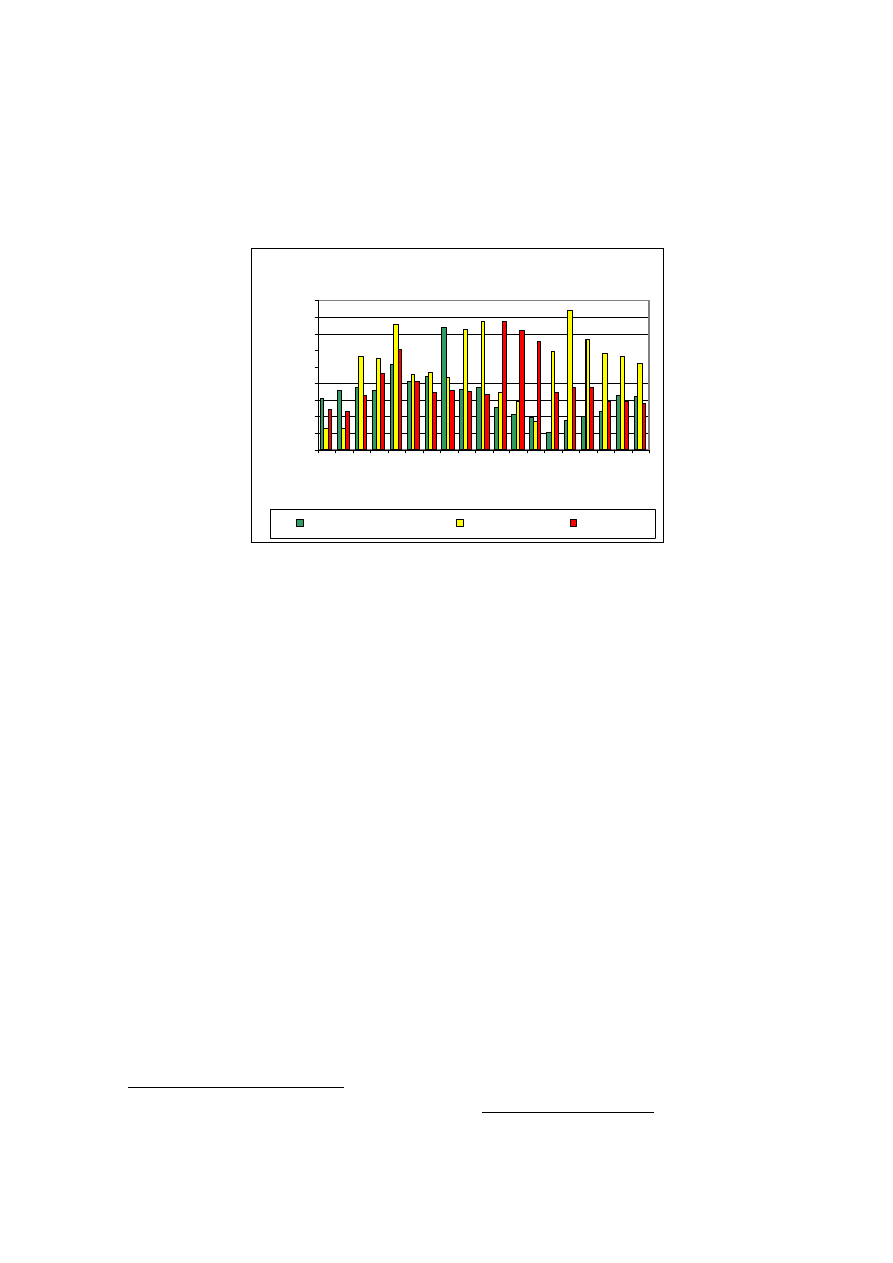

1.2. Sytuacja na europejskim rynku nieruchomości

Również wielu europejskich inwestorów, którzy nabyli papiery wartościowe związane z

amerykańskim rynkiem kredytów subprime, odczuło w ostatnim roku skutki kryzysu na

tamtejszym rynku. Dotyczy to między innymi IKB Deutsche Industriebank, który

zmuszony był zwrócić się o pomoc rządową. Niemiecki bank państwowy Sachsen LB

został dofinansowany po tym, jak jego celowa spółka inwestycyjna Ormond Quay nie

zdołała zabezpieczyć finansowania na rynku papierów komercyjnych. Deutsche Postbank

stracił kilkadziesiąt milionów euro. Również francuski bank BNP Paribas zamroził aktywa

należących do niego trzech funduszy, które ulokowały około 700 mln euro w

instrumentach powiązanych z ryzykownymi kredytami hipotecznymi w USA, ze względu

na problemy z ich wyceną. Największe straty z powodu kryzysu na rynku kredytów

hipotecznych w USA wśród banków europejskich poniósł szwajcarski UBS (ponad 38 mld

USD odpisów i 25,4 mld CHF straty netto w okresie trzech kwartałów do końca marca

2008 r.). Informacje te pogłębiły zawirowania zarówno na światowym rynku kapitałowym

5

Freddie Mac został założony przez Kongres USA w 1970 roku w dużej mierze po to aby wprowadzić

konkurencję na rynku wtórnym hipotek i zakończyć monopol Fannie Mae.

6

Fannie Mae została założona w 1938 roku aby zwiększać płynność rynku mieszkaniowego. W 1968 roku

Fannie Mae została przekształcona w prywatną spółkę i wprowadzona na giełdę.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

7

jak i na rynku międzybankowym. Podmioty uczestniczące na rynku międzybankowym

ograniczały swoje operacje w oczekiwaniu na kolejne negatywne informacje z rynku.

Pomimo nieustannego wzrostu gospodarczego wielu krajów europejskich, ostatnie

analizy cen nieruchomości wskazują, podobnie jak w USA, na znaczne zmniejszenie

dynamiki rozwoju rynku nieruchomości. Pierwsza połowa 2008 r. to okres słabnącego

wzrostu cen nieruchomości, a w niektórych krajach nawet ich spadek. Proces obniżek cen

może przyspieszyć rozprzestrzeniający się kryzys na rynku nieruchomości w krajach

europejskich. Po okresie dynamicznych wzrostów cen mieszkań np. w Irlandii, Hiszpanii,

Wielkiej Brytanii, Danii rozpoczął się okres dekoniunktury i spadku cen nieruchomości.

W Irlandii ceny nieruchomości spadły o 7% w 2007 r., po tym jak wzrosły o 12% rok

wcześniej

7

. W Hiszpanii wzrost cen uległ spowolnieniu z 9% do 3%. W Hiszpanii

największy niepokój budzą najnowsze dane dotyczące sprzedaży domów. Obniżyły się one

o 34,3% w maju tego roku w stosunku do roku ubiegłego (spadek o 10,1% miesiąc do

miesiąca). Kupowanie domów przez obcokrajowców, którzy pomagali napędzać 10 letni

boom budowlany w Hiszpanii, obniżyło się o 26% w stosunku do roku ubiegłego i o

niemal 50% w stosunku do ubiegłego kwartału. Z rosnącymi stopami procentowymi i

rozprzestrzeniającą się niepewnością zatrudnienia, to co rozpoczęło się jako tendencja

zniżkowa w budownictwie rozszerza się na inne sektory, a zaostrzone warunki kredytowe i

niepokój konsumentów hamują inwestycje i wydatki. Hiszpański rząd przeznaczył 18 mld

euro w postaci ulg podatkowych oraz dodatkowych wydatków, żeby podtrzymać wzrost

gospodarczy, zagrożony kryzysem na rynku nieruchomości i w budownictwie. Ponadto

zniesiono opłaty bankowe i notarialne za przedłużanie umów kredytowych oraz

uruchomiono 200 mln euro programu dla bezrobotnych pracowników branży budowlanej.

W ostatnich miesiącach agencja Mood`s obniżyła rating pięciu hiszpańskich banków

oszczędnościowych. Zbankrutowała firma deweloperska Martinsa Fadesa, co może

zwiększyć poziom złych kredytów w Hiszpanii o 5,2 mld euro czyli o 20%.

W Wielkiej Brytanii w kwietniu br. ceny domów zmalały o 2,5% (w ciągu roku 4,4%). W

czerwcu 2008 r. brytyjskie banki udzieliły kredytów hipotecznych na 23,6 mld funtów,

czyli o 4% mniej niż w maju i aż o 32% mniej niż w czerwcu ubiegłego roku.

Ocenia się, że w tym roku ceny nieruchomości w Danii spadną o 10%. Roskilde Bank,

124-letni kredytodawca, którego akcje są notowane na giełdzie od 1989 r., musiał w II

7

Wg RICS (Royal Institute of Chartered Surveyors)

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

8

kwartale br. skorzystać z pomocy banku centralnego. Zagwarantował on podtrzymywanie

płynności Roskilde Bank, a Duńskie Stowarzyszenie Bankowców zgodziło się pokryć 750

mln koron (159 mln USD) poniesionych przezeń strat. Roskilde Bank chętnie angażował

się w finansowanie działalności firm budowlanych. Duński bank centralny po raz ostatni

musiał podtrzymywać płynność jednego z kredytodawców 15 lat temu.

Międzynarodowy Fundusz Walutowy wskazał, że banki centralne powinny przy ustalaniu

stóp procentowych zwracać większą uwagę na rynek mieszkaniowy. Wg MFW w Irlandii

ceny domów są o ponad 30% powyżej właściwego poziomu wynikającego z

długookresowych trendów. Niemal 30% przeszacowanie występuje w Holandii i Wielkiej

Brytanii, ponad 20% we Francji. MFW zauważył także, że ceny inwestycji

mieszkaniowych przewyższają znacznie historyczny trend w Hiszpanii, Danii, Francji,

Włoszech i Belgii.

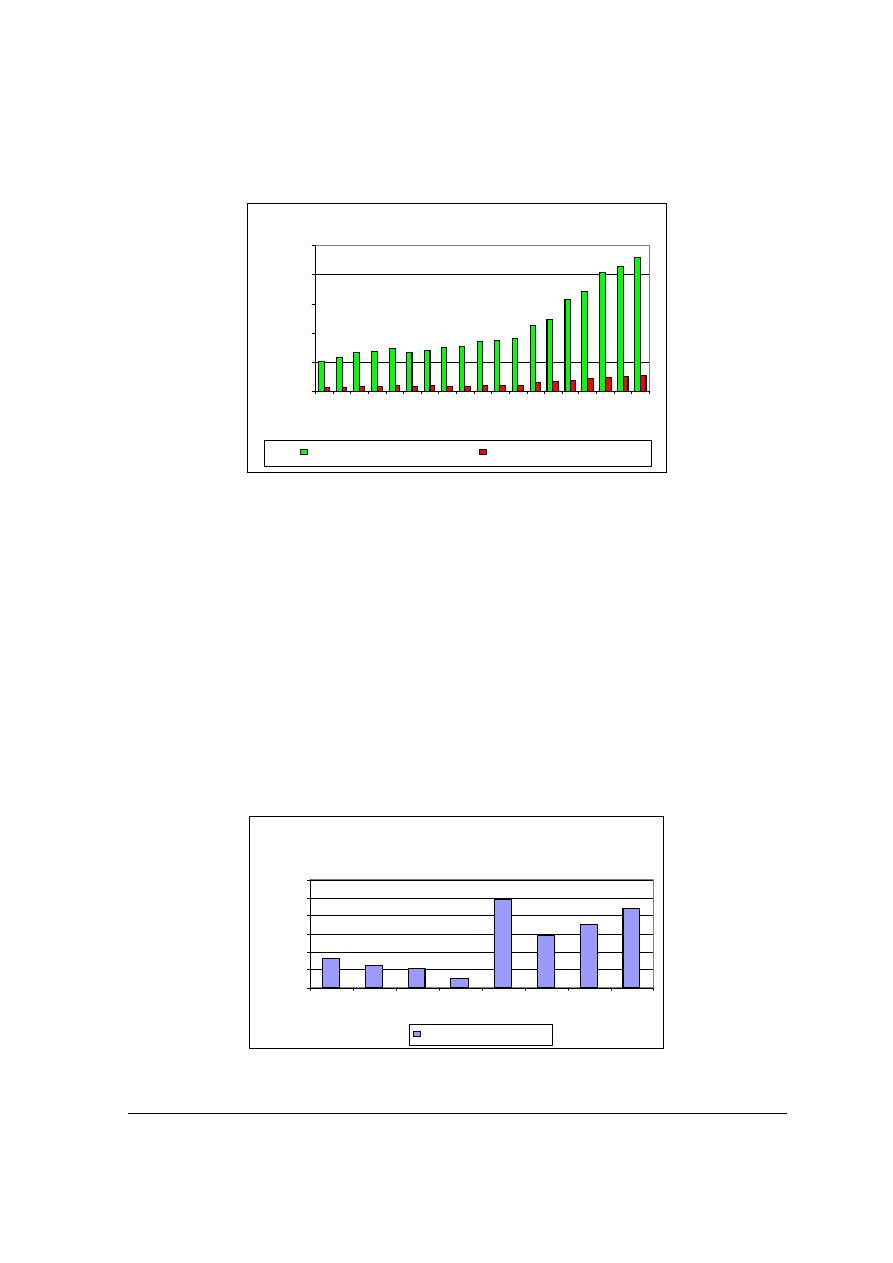

Poziom cen nieruchomości mieszkaniowych w strefie euro jest istotnym

wskaźnikiem wykorzystywanym w analizach przeprowadzanych na potrzeby prowadzenia

wspólnej polityki pieniężnej. Zmiany cen nieruchomości mieszkaniowych mają istotny

wpływ na aktywność gospodarczą i zmiany cen. W szczególności wpływają one na

decyzje gospodarstw domowych dotyczące zaciągania kredytów i konsumpcji. Należy

jednak zwrócić uwagę, że wskaźniki cen nieruchomości mieszkaniowych w strefie euro w

dalszym ciągu są obarczone znaczną niepewnością. Niepewność ta wynika głównie z

utrzymującego się niejednolitego charakteru wskaźników krajowych uwzględnianych w

szacunkach dla strefy euro. Główne wskaźniki w niektórych krajach ciągle obejmują

jedynie ceny domów w przeciwieństwie do wskaźników uwzględniających zarówno domy,

jak i mieszkania. W niektórych krajach uwzględniany jest wyłącznie rynek pierwotny

nieruchomości. Natomiast w innych zarówno rynek pierwotny jak i wtórny.

W kwietniu 2008 r. roczny wzrost kredytów dla gospodarstw domowych w strefie euro

wyniósł 5,2% w porównaniu z poziomem 6,2% na koniec 2007 r.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

9

Wykres 4

Źródło: Opracowanie na podstawie danych EBC.

Widoczne w kilku ostatnich miesiącach wyhamowanie wzrostu wpisuje się w tendencję

spadkową obserwowaną od początku 2006 r. i wynika z niesprzyjającej sytuacji na rynku

mieszkaniowym w niektórych krajach strefy euro jak też zmian cen nieruchomości

mieszkaniowych.

Niższy roczny wzrost kredytów dla gospodarstw domowych jest głównie pochodną

słabszej dynamiki kredytów na zakup nieruchomości mieszkaniowych (ze stopą 5,9% w

kwietniu 2008 r. w porównaniu z poziomem 7,1% na koniec 2007 r.). Jednocześnie roczna

stopa wzrostu w kategorii kredytów konsumpcyjnych utrzymała się w zasadzie na

niezmienionym poziomie ( w kwietniu 2008 r. wyniosła 5,2% w porównaniu z 5,3% na

koniec 2007 r.).

Wykres 5

Źródło: Opracowanie na podstawie danych EBC.

Kredyty dla gospodarstw domow ych (zmiany roczne w %)

0

2

4

6

8

10

12

14

XII.99 XII.00 XII.01 XII.02 XII.03 XII.04 XII.05 XII.06 XII.07

Kredy ty ogółem

Kredy ty na nieruchomości mieszkaniowe

Kredy ty na cele konsumpcy jne

Kredyty na cele mieszkaniow e w strefie

EURO

0

500

1000

1500

2000

2500

3000

3500

4000

2003

2004

2005

2006

2007

IV.2008

ml

d

EU

R

Ogółem

Od 1 roku do 5 lat

powy żej 5 lat

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

10

Dotychczasowy wzrost kredytów na cele mieszkaniowe, stymulowany głównie dużym

popytem ze strony gospodarstw domowych, był również związany z pewnym łagodzeniem

kryteriów stosowanych przez banki przy ich udzielaniu. Łagodzenie kryteriów

kredytowych oraz wysoki popyt odzwierciedlały korzystną ocenę perspektyw rynku

mieszkaniowego zarówno przez banki, jak i kredytobiorców.

W kwietniu 2008 roku w badaniach ankietowych EBC dotyczących akcji kredytowej

banków, wskazały one na zaostrzenie standardów kredytowych stosowanych w odniesieniu

do kredytów udzielanych gospodarstwom domowym zarówno na zakup nieruchomości jak

i konsumpcyjnych. Zaostrzenie to po części odbyło się poprzez zastosowanie środków

pozacenowych, takich jak obniżanie wskaźnika LTV (relacja kwoty kredytu do wartości

zabezpieczenia) lub podwyższanie wymogów odnośnie zdolności kredytowej

kredytobiorców. Zaostrzenie było przede wszystkim spowodowane oceną banków

dotyczącą perspektyw gospodarczych i zdolności kredytowej kredytobiorców.

Ogólna dynamika kredytów w strefie euro zaciera nieco różnice między stopami ich

wzrostu w poszczególnych krajach strefy. Wynikają one z wielu czynników, w tym

zwłaszcza z różnic w sytuacji finansowej gospodarstw domowych, różnic w strukturze

rynków finansowych (szczególnie w przypadku kredytów hipotecznych) oraz zakresu

oddziaływania podstawowych czynników ekonomicznych determinujących ilość kredytów

zaciąganych przez gospodarstwa domowe – np. dynamiki rynków nieruchomości i cen

nieruchomości mieszkaniowych. Istotną rolę odgrywają również takie czynniki, jak

sytuacja demograficzna, wielkość rynków nieruchomości, struktura własności

nieruchomości mieszkaniowych w poszczególnych krajach, ulgi podatkowe związane ze

spłatą odsetek od kredytów, objęcie zysków z inwestycji w nieruchomości podatkiem od

zysków kapitałowych, sekurytyzacja kredytu hipotecznego.

W ostatnich latach postępowała liberalizacja rynków finansowych i wzrost konkurencji

między pośrednikami finansowymi. Wpływ tych zmian na rynki finansowe był różny w

poszczególnych krajach i zależał od punktu wyjścia oraz tempa i zakresu dokonywanych

reform. Spowodowało to np. większą redukcję marż odsetkowych i innych kosztów

kredytowania oraz pojawienie się w niektórych krajach szerszej oferty bardziej

nowatorskich i zróżnicowanych produktów hipotecznych, co pozwoliło większej liczbie

gospodarstw domowych uzyskać finansowanie na cele mieszkaniowe.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

11

Rynek kredytów hipotecznych w strefie euro jest również niejednorodny z punktu

widzenia refinansowania. Występuje finansowanie depozytami oraz papierami

wartościowymi zabezpieczonymi hipoteką. Oprocentowanie kredytów hipotecznych waha

się w zależności od cech produktów, okresów, stosowanej stopy procentowej i preferencji

klientów (w tym różne okresy kredytowania oraz różne relacje wartości kredytu do

wartości nieruchomości, na której został zabezpieczony – LTV - jak również roli regulacji

rządowych).

EBC w swoich okresowych raportach zwraca uwagę, że skala kredytowania nieruchomości

mieszkaniowych i dynamika zmian cen na rynku nieruchomości powinny być dokładnie

monitorowane.

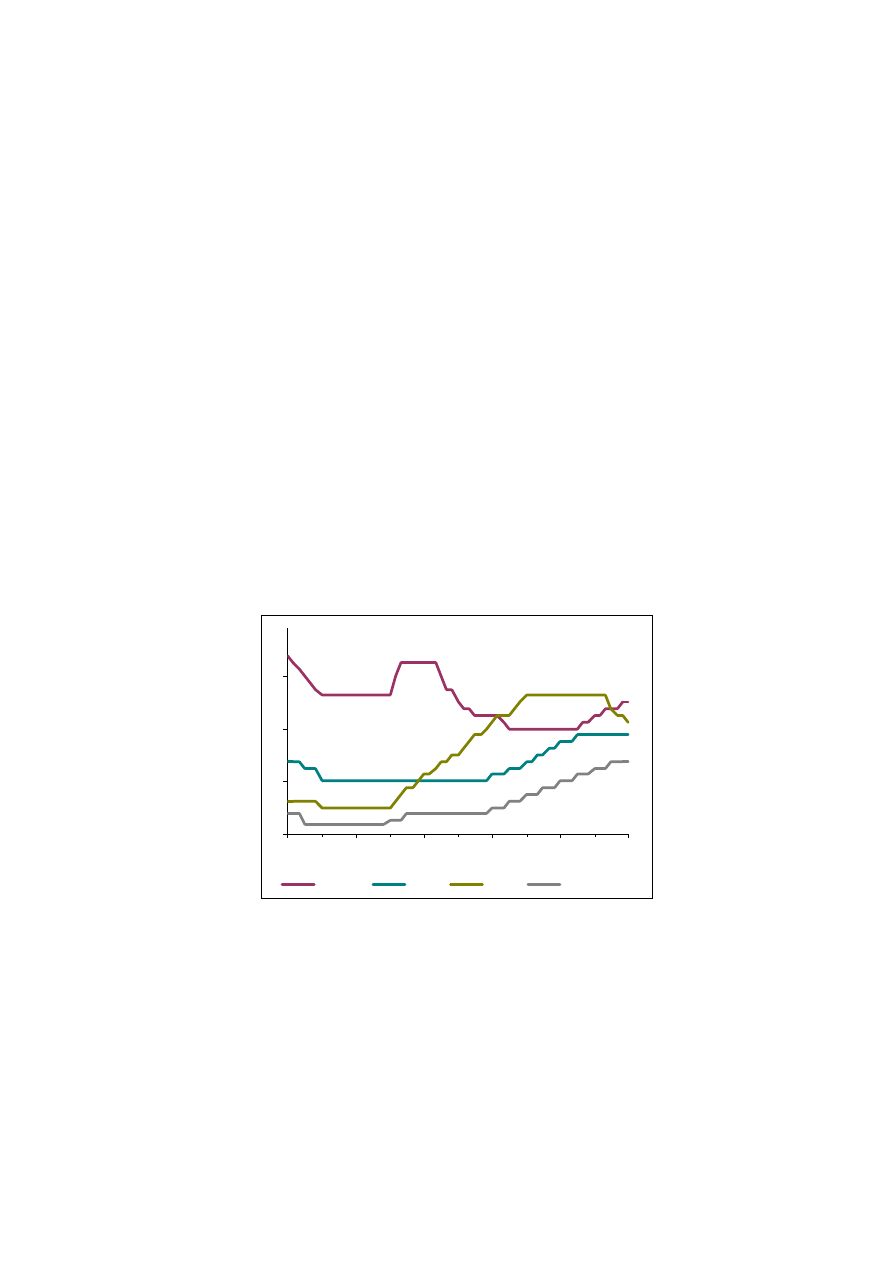

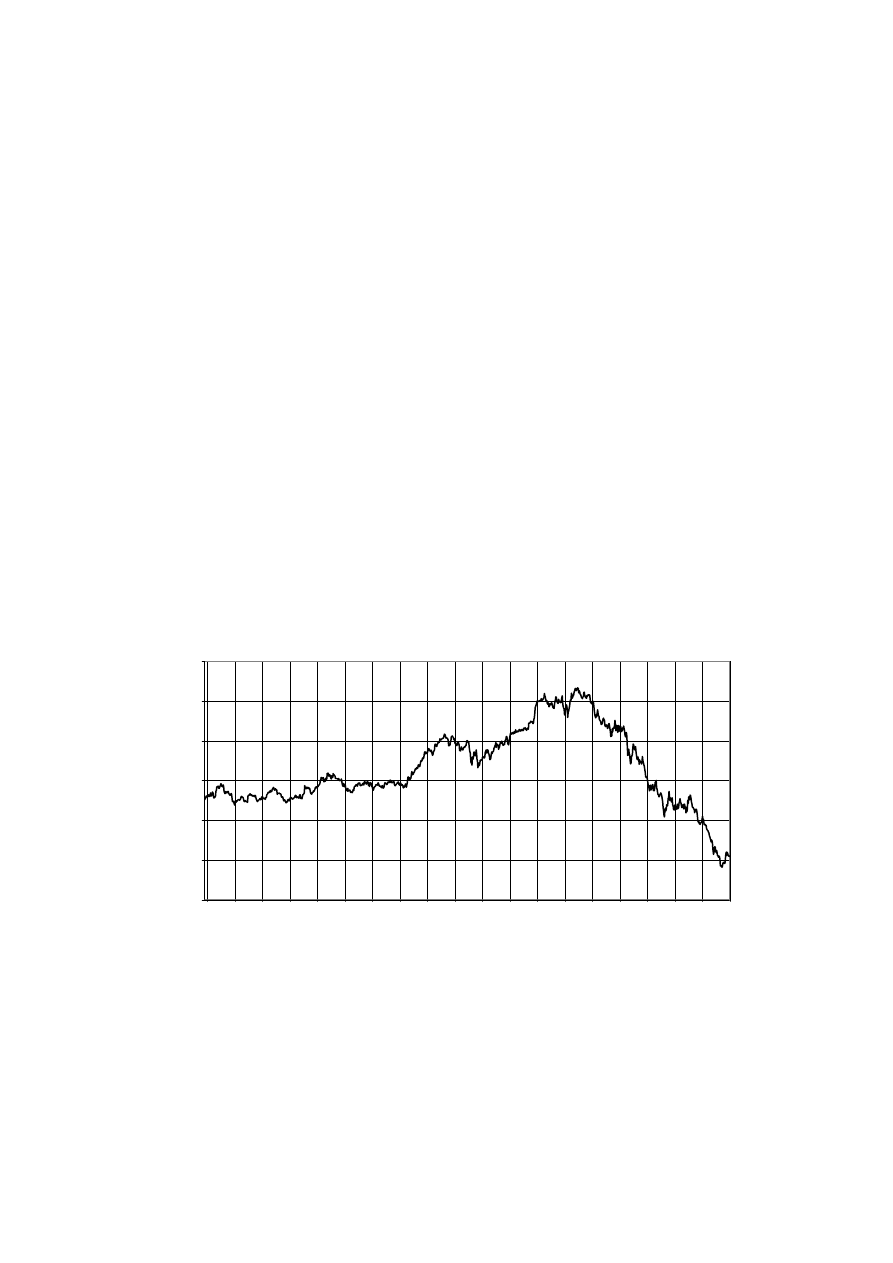

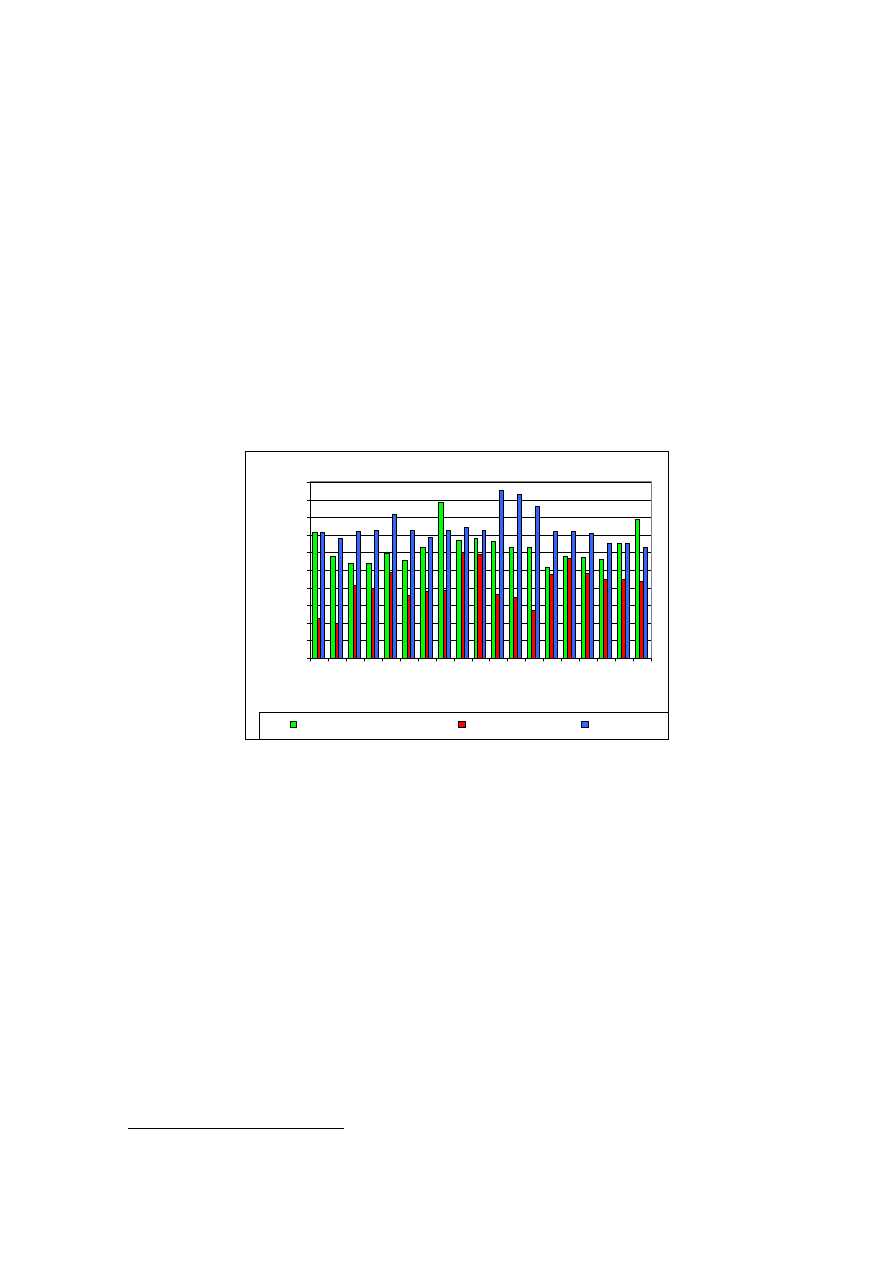

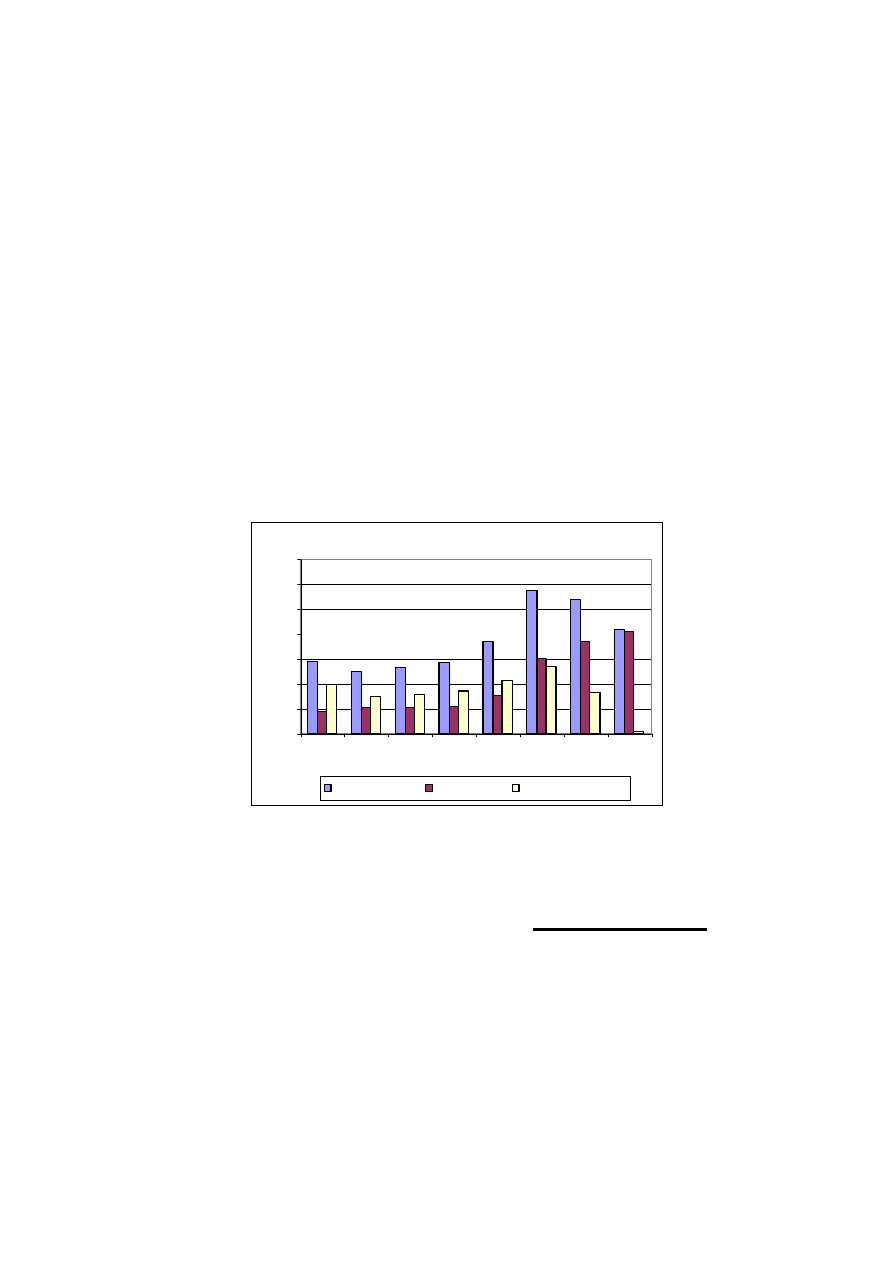

Sytuacja na rynku nieruchomości wpływa również na notowania akcji koncernów

budowlanych. Ostatnie lata wskazywały na ich wyraźny trend wzrostowy. Został on w

ostatnim roku odwrócony wskutek zawirowań na międzynarodowych rynkach

kapitałowych wywołanych kryzysem na amerykańskim rynku kredytów hipotecznych.

Wykres 6

Źródło: Bloomberg

2.

Rynek nieruchomości w Polsce

Rynek nieruchomości w Polsce znajduje się ciągle w fazie transformacji. Wiele

zachodzących na nim zjawisk nie zostało jeszcze dostatecznie rozpoznanych i

uregulowanych (np. kwestie własnościowe nieruchomości, kształtowanie się cykli rynku

nieruchomości, brak pełnych i wiarygodnych baz danych o tym rynku, długie

Bloomberg Europe Home Builders Index

0

100

200

300

400

500

600

08-05-

2008

12-02-

2008

15-11-

2007

23-08-

2007

31-05-

2007

06-03-

2007

07-12-

2006

14-09-

2006

22-06-

2006

28-03-

2006

03-01-

2006

10-10-

2005

18-07-

2005

25-04-

2005

27-01-

2005

02-11-

2004

10-08-

2004

18-05-

2004

20-02-

2004

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

12

postępowanie wieczystoksięgowe). Powoduje to, że poszczególne jego segmenty

charakteryzują się ciągle podwyższonym ryzykiem. Niejednorodność tego rynku,

długookresowy charakter zachodzących na nim zjawisk i brak długookresowych

doświadczeń jego uczestników (w tym banków) powoduje, że ciągle nie jest on

dostatecznie przejrzysty, a co za tym idzie dostatecznie przewidywalny, co utrudnia

bankom bieżące monitorowanie wartości przyjmowanych zabezpieczeń i ich aktualizację.

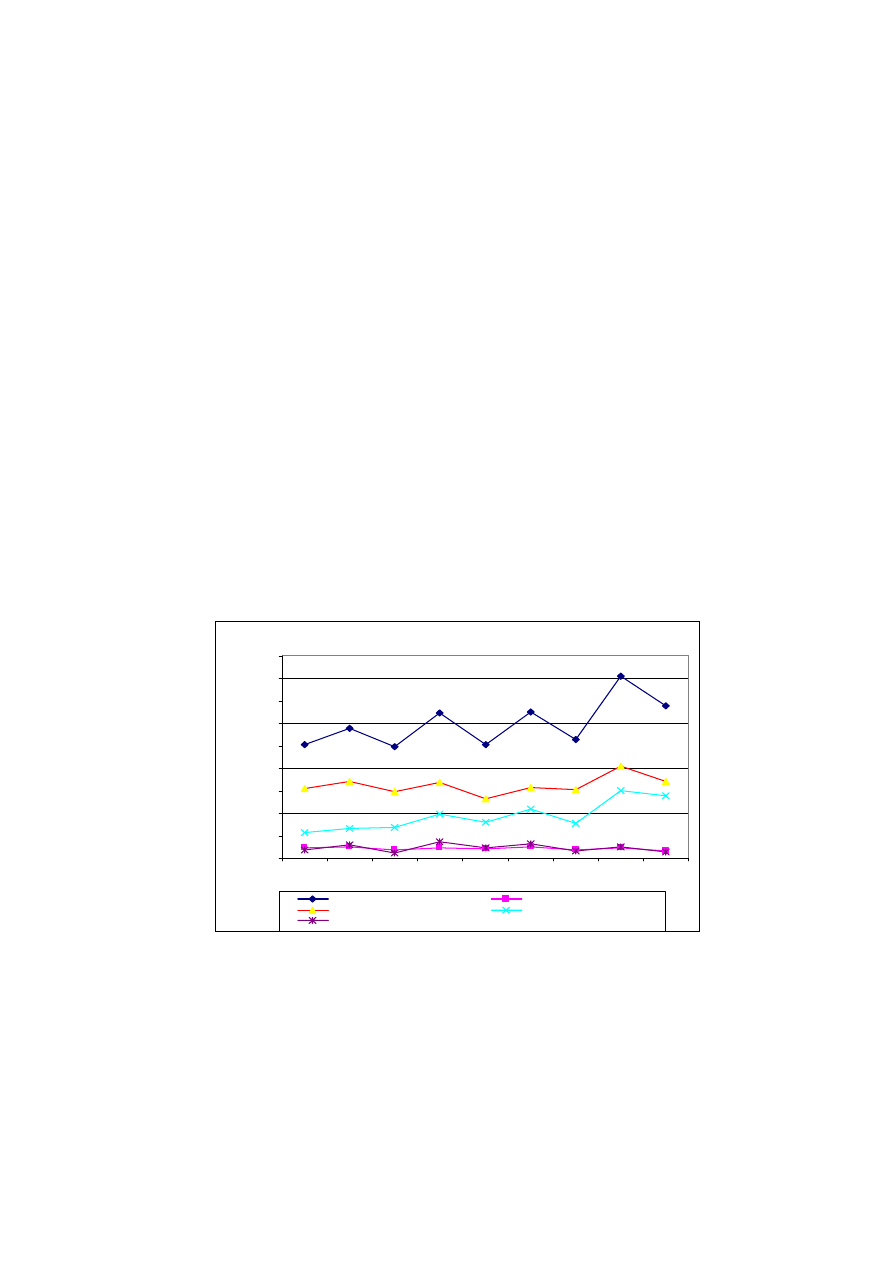

Od kilku lat obserwuje się w Polsce rosnący popyt na nieruchomości, a zwłaszcza na

nieruchomości mieszkaniowe. Według GUS w czerwcu 2008 r. oddano do użytku 67 684

mieszkań (28% więcej niż w czerwcu 2007 r. i o 34% więcej niż w czerwcu 2006 r.). W

porównaniu do czerwca roku 2007:

- zanotowano 11% wzrost w budownictwie indywidualnym,

- zanotowano 80% wzrost w budownictwie z przeznaczeniem na sprzedaż lub wynajem,

- zanotowano 16% spadek w budownictwie spółdzielczym.

Wykres 7

Źródło: Opracowanie na podstawie danych GUS

Według GUS ogólny klimat koniunktury w budownictwie oceniany jest pozytywnie,

podobnie jak przed miesiącem, choć mniej korzystnie niż w czerwcu ubiegłego roku.

Spowodowane to jest zbliżonymi do formułowanych w zeszłym miesiącu ocenami

bieżącego portfela zamówień, przy nadal korzystnych, choć ostrożniejszych od

zgłaszanych w maju prognozach portfela zamówień, produkcji budowlano-montażowej i

sytuacji finansowej przedsiębiorstw. Oceny bieżącej produkcji i sytuacji finansowej są

Liczba mieszkań oddanych do użytku (w okresach półrocznych)

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

VI.04

XII.04

VI.05

XII.05

VI.06

XII.06

VI.07

XII.07

VI.08

w s

zt

.

Ogółem

Spółdzielcze

Indyw idualne

Sprzedaż lub w ynajem

Pozostałe

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

13

lepsze od formułowanych w ubiegłym miesiącu. Odsetek przedsiębiorstw nie

odczuwających żadnych barier w prowadzeniu działalności budowlano-montażowej

kształtuje się na poziomie 4,1% (4,2% w maju br. i 3,9% w czerwcu 2007 r.). Największe

trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami

zatrudnienia (59% badanych przedsiębiorstw w czerwcu i maju br. wobec 57% w czerwcu

2007 r.), niedoborem wykwalifikowanych pracowników (55% badanych przedsiębiorstw w

czerwcu i maju br. oraz w czerwcu 2007 r.), konkurencją ze strony innych firm (54% w

czerwcu i 55% w maju br. wobec 50% w czerwcu 2007 r.) oraz kosztami materiałów (39%

w czerwcu i 37% w maju br. wobec 53% w czerwcu 2007 r.). W porównaniu z czerwcem

ubiegłego roku najbardziej wzrosło znaczenie bariery związanej z konkurencją ze strony

innych firm, natomiast zmalało – barier związanych z kosztami materiałów oraz

niedoborem sprzętu, materiałów i surowców (z 19% do 6%).

Zauważalna jest aktywność zagranicznych deweloperów w Polsce. W obawie przez

ewentualnymi negatywnymi skutkami dotychczasowego gwałtownego rozwoju rynku

nieruchomości we własnych krajach szukają oni okazji w Polsce, gdzie oczekują

większych zysków niż na rodzimych rynkach. Zachęcają ich wciąż wysokie marże

przekraczające 20% i niski udział cen gruntu w budowie mieszkań, który wciąż nie

przekracza 30%

8

. Najbardziej aktywni są deweloperzy z Hiszpanii, Francji, Irlandii i

Izraela.

Ze względu na bardzo duży popyt, ceny nieruchomości rosły w ostatnich latach niezależnie

od ich lokalizacji, wieku i standardu. Wzrost cen nieruchomości stymulowany był głównie

budową nieruchomości o podwyższonym standardzie (rynek pierwotny). Za wzrostem ich

cen podążały, w nieco wolniejszym tempie, ceny nieruchomości starszych,

charakteryzujących się niższym standardem (rynek wtórny). Obecnie utrzymuje się

zainteresowanie nieruchomościami o wysokim standardzie w najlepszych lokalizacjach, co

wpływa na utrzymywanie się cen tych nieruchomości. W pozostałych, gorszych

lokalizacjach i niższym standardzie nieruchomości coraz bardziej widoczna jest tendencja

spadkowa cen. Sytuacja ta skutkuje stabilizacją dynamiki wzrostu średnich cen na rynku

(zob. wykres 10).

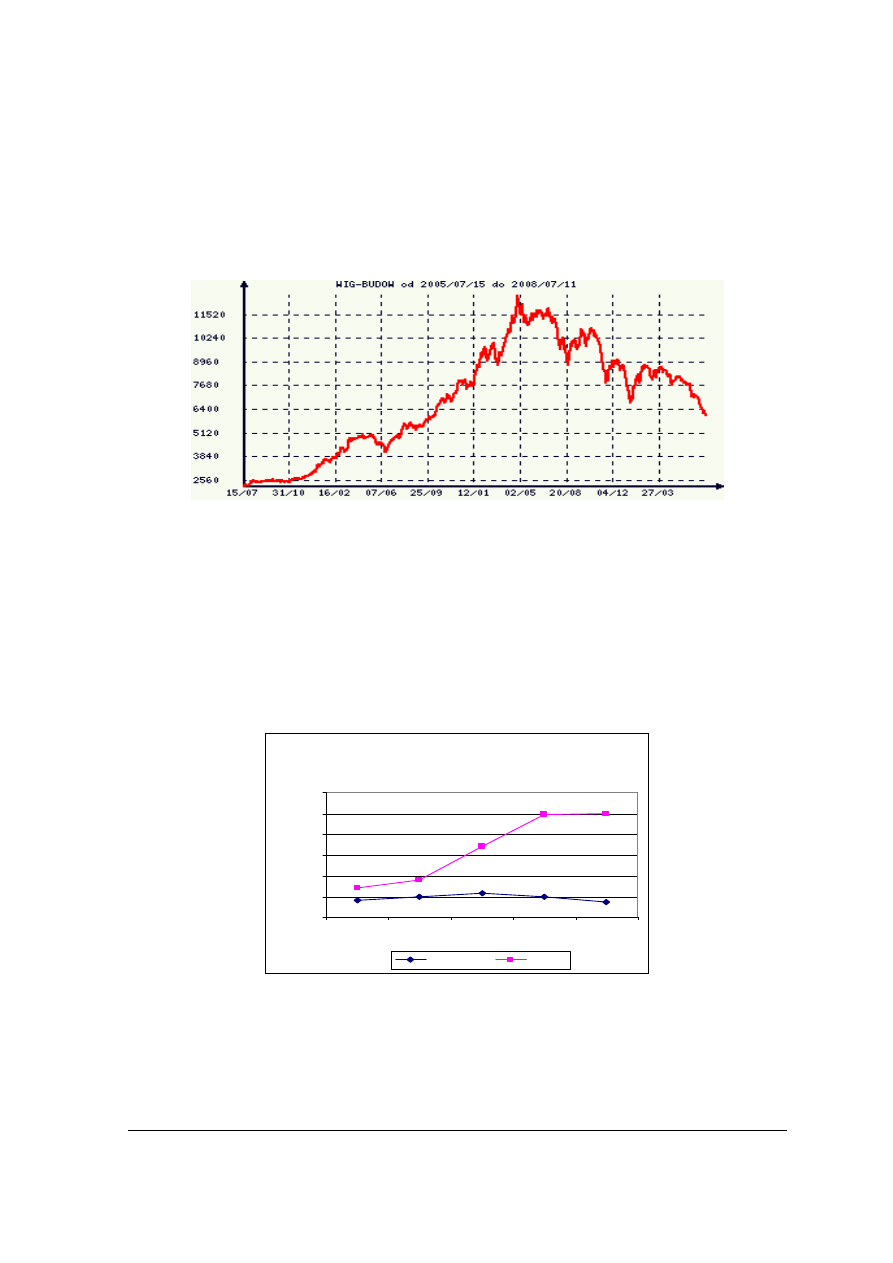

Sytuacja na polskim rynku nieruchomości wpływa na notowania firm budowlanych na

Giełdzie Papierów Wartościowych w Warszawie SA. Wyraźny trend wzrostowy został w

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

14

ostatnim roku odwrócony ze względu na zawirowania na światowych rynkach

kapitałowych wynikające z kryzysu kredytów hipotecznych w USA.

Wykres 8

Wykres indeksu WIG-Budownictwo

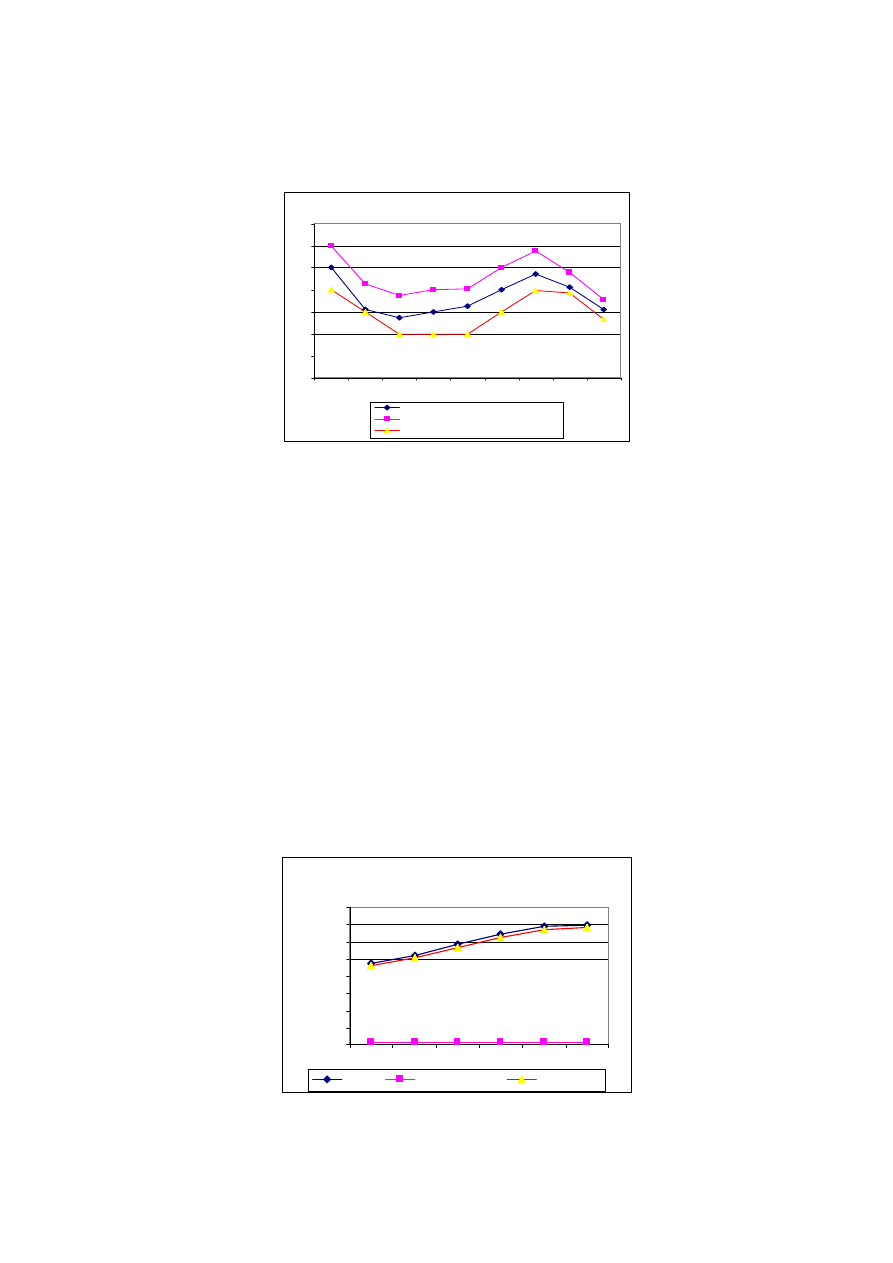

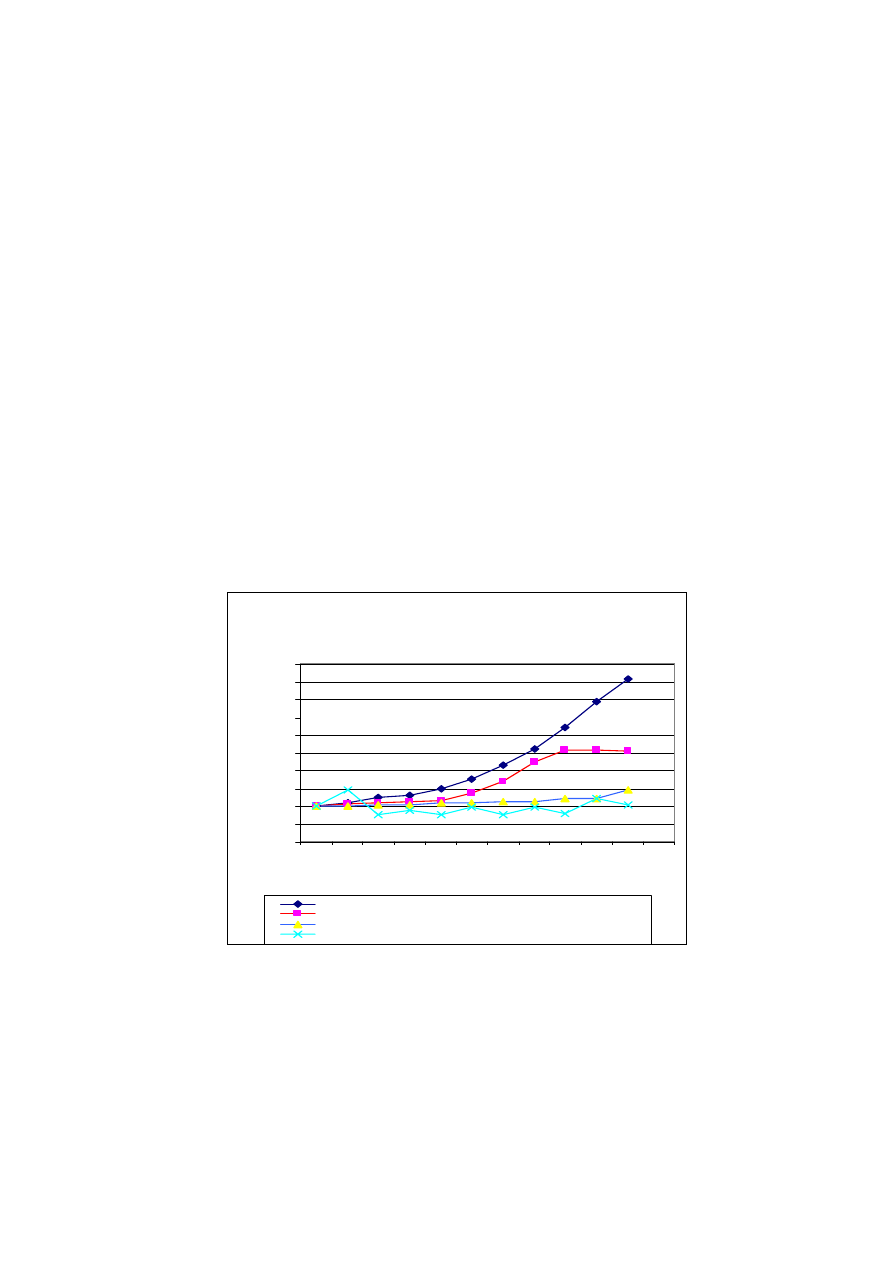

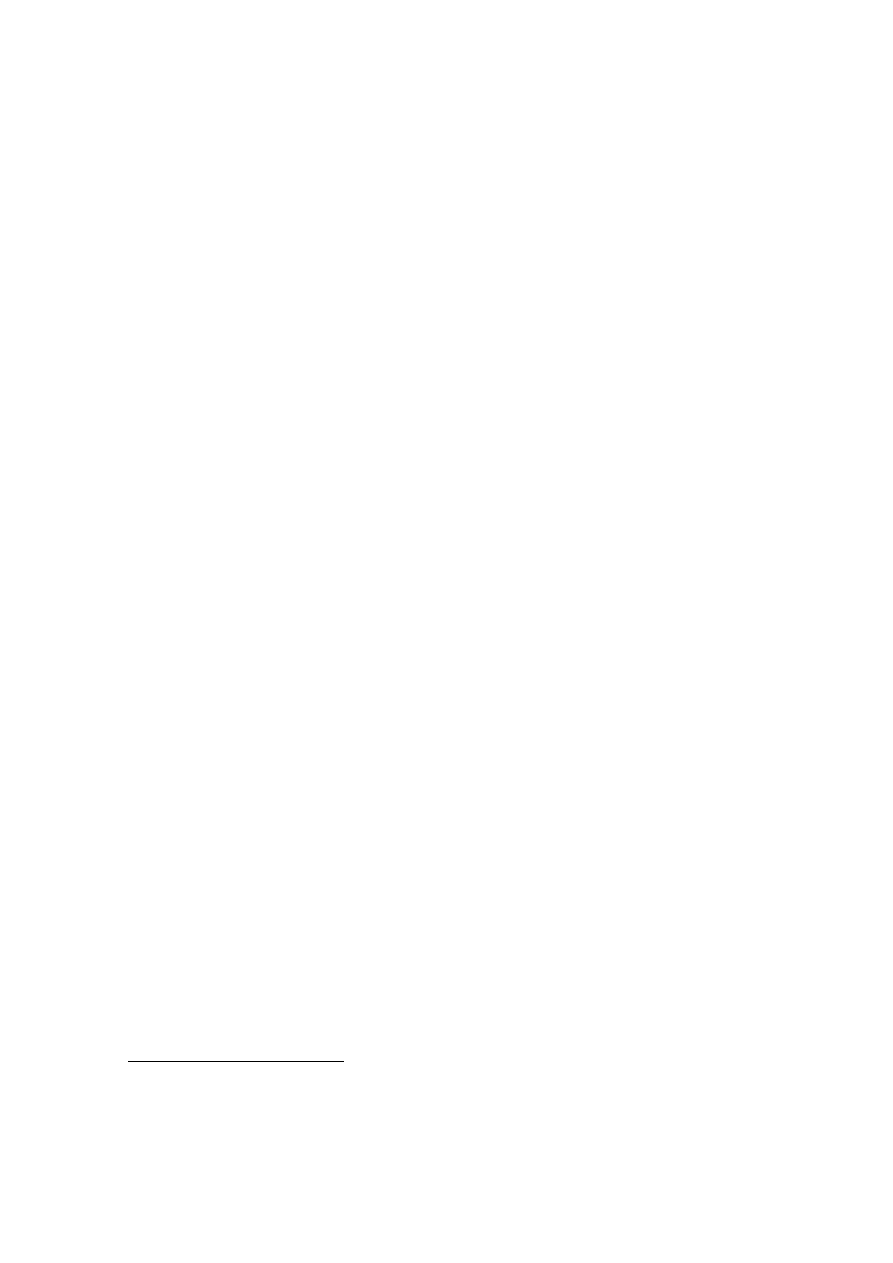

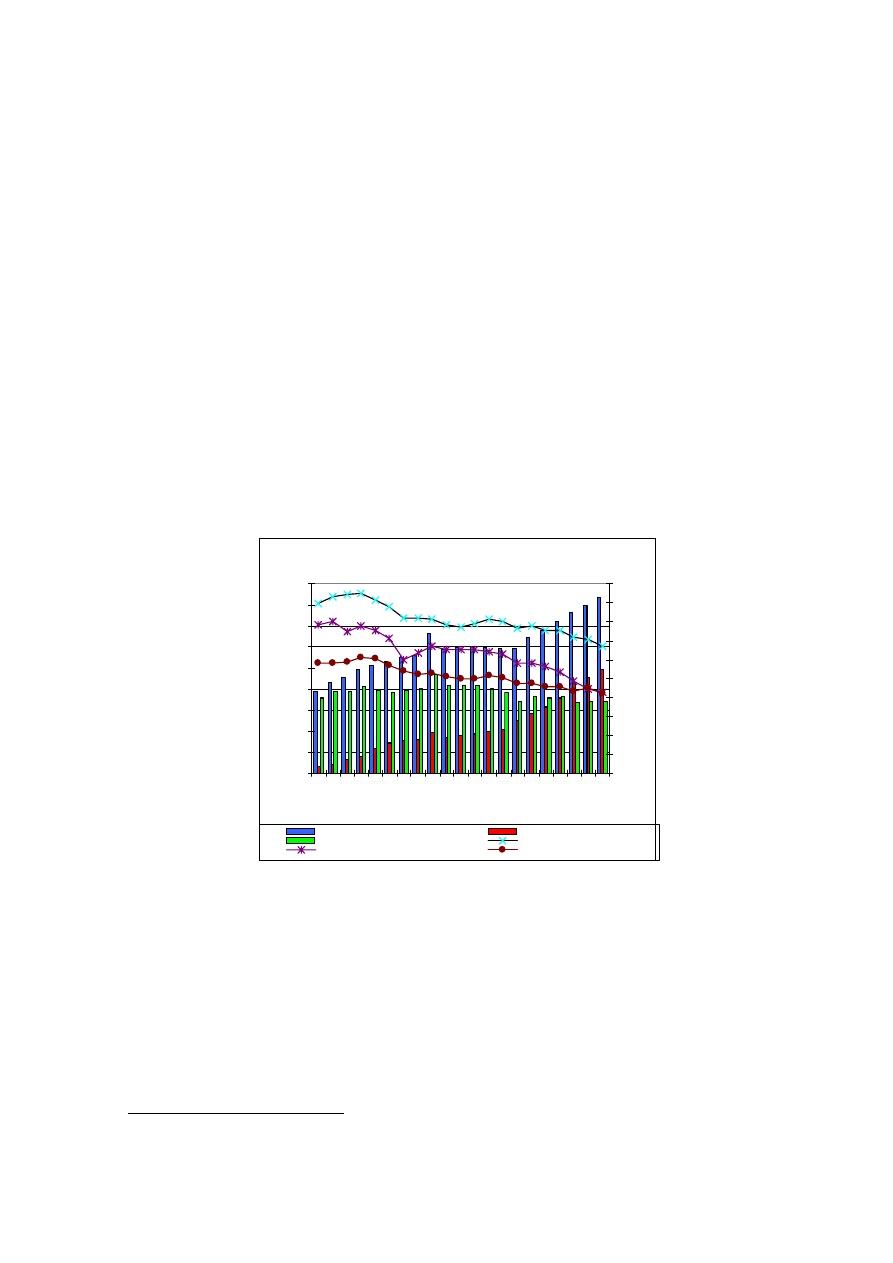

3. Finansowanie nieruchomości w Polsce

Wyniki analiz wskazują, że według stanu na czerwiec 2008 r. roczna stopa przyrostu

należności z tytułu kredytów na nieruchomości mieszkaniowe w Polsce wynosiła 43% (w

strefie euro według stanu na kwiecień 2008 r. 5,9%) i kształtowała się na jednym z

wyższych poziomów wśród krajów UE.

Wykres 9

Źródło: Opracowanie na podstawie danych sprawozdawczych banków i danych EBC

Głównymi czynnikami determinującymi wzrost udzielanych kredytów na nieruchomości w

Polsce jest wciąż niezaspokojony popyt na nieruchomości mieszkaniowe i stosunkowo

8

W UE wartość gruntu stanowi średnio połowę kosztów budowy.

Stopy w zrostu kredytów mieszkaniow ych w Polsce i

w strefie euro

0

10

20

30

40

50

60

2003

2004

2005

2006

2007

w %

strefa euro

Polska

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

15

niska stopa oprocentowania kredytów. Dodatkowo w ostatnich latach, wzrost

zainteresowania inwestycjami w nieruchomości stymulowany był także spekulacjami

odnośnie do poziomu cen nieruchomości po wejściu Polski do UE, zapowiedziami

podwyższenia podatku VAT na usługi i materiały budowlane oraz popytem spekulacyjnym

wynikającym ze zmian poziomu cen. W 2006 r. koniunktura na kredyty na finansowanie

nieruchomości podgrzewana była publikowanymi w mediach informacjami o planowanych

ograniczeniach w dostępności kredytów walutowych, które wprowadziła wydana przez

Komisję Nadzoru Bankowego i obowiązująca od 1 lipca 2006 r. Rekomendacja S

dotycząca dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych

hipotecznie. Istotną rolę odegrały również wprowadzane i planowane zmiany w

obowiązujących przepisach prawa. Chodziło tu w szczególności o zmiany podatkowe

dotyczące nieruchomości – zastąpienie 10% podatku od wartości sprzedaży nieruchomości

19% podatkiem od zysku ze sprzedaży (od 1 stycznia 2007 r.) oraz dyskusje dotyczące

definicji „budownictwa społecznego”, która pozwala na utrzymanie niższej 7% stawki

VAT na mieszkania do 150 metrów kwadratowych i domy do 300 metrów kwadratowych

(budowane przez deweloperów). Definicja ta nie obejmuje budowy „systemem

gospodarczym”. Uchwalona została również ustawa o spółdzielniach mieszkaniowych,

która umożliwia dokonanie wykupu mieszkań spółdzielczych przez lokatorów, po

spłaceniu nominalnej kwoty kredytu zaciągniętego przez spółdzielnię na budowę

nieruchomości i umorzonego przez państwo w latach 70 i 80. Spółdzielcy uzyskują w ten

sposób własnościowe prawo do lokalu. Ustawa umożliwi wykup mieszkania za kwotę

rzędu nawet kilkuset złotych za mieszkanie. Według szacunków ustawa dotyczy około 900

tys. mieszkań.

Wysoka dynamika kredytów na nieruchomości mieszkaniowe w Polsce w ostatnich latach

spowodowana była również szybkim wzrostem kredytów walutowych. W ostatnim roku

dynamika wzrostu należności banków z tytułu kredytów na finansowanie nieruchomości

mieszkaniowych wyrażonych w walutach obcych wyniosła 41,5%, podczas gdy w

wypadku wyrażonych w złotych 44,8%. Znaczny portfel kredytów walutowych na

nieruchomości mieszkaniowe wpływa na utrzymywanie się stosunkowo wysokiego

poziomu ryzyka wynikającego z faktu, że kredyty te mają odległe terminy spłaty (nawet do

50 lat), a w zdecydowanej większości gospodarstwa domowe nie uzyskują wynagrodzenia

w walutach obcych. W konsekwencji ewentualne wystąpienie kryzysu walutowego lub

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

16

większa i długotrwała deprecjacja złotego w stosunku do waluty obcej może doprowadzić

do gwałtownego wzrostu zadłużenia gospodarstw domowych, a w rezultacie do

pogorszenia jakości portfela kredytowego banków, przy jednoczesnym bardzo

negatywnym wpływie na sytuację finansową banków. Spadek jakości kredytów

walutowych, przy spadku wartości złotego, spowoduje konieczność tworzenia relatywnie

większej kwoty odpisów, które w większym stopniu obciążą wyniki finansowe banków. W

ostatnich latach zauważalne było, że wraz ze wzrostem kwoty należności banków z tytułu

kredytów na nieruchomości mieszkaniowe wzrastały ceny nieruchomości. Wynikało to

głównie z niedostatecznej wciąż podaży na rynku nieruchomości oraz procesu

dostosowywania cen nieruchomości w Polsce do poziomu cen występujących na terenie

innych państw UE. W ostatnich miesiącach zjawisko to uległo zahamowaniu, a poziom cen

stabilizuje się.

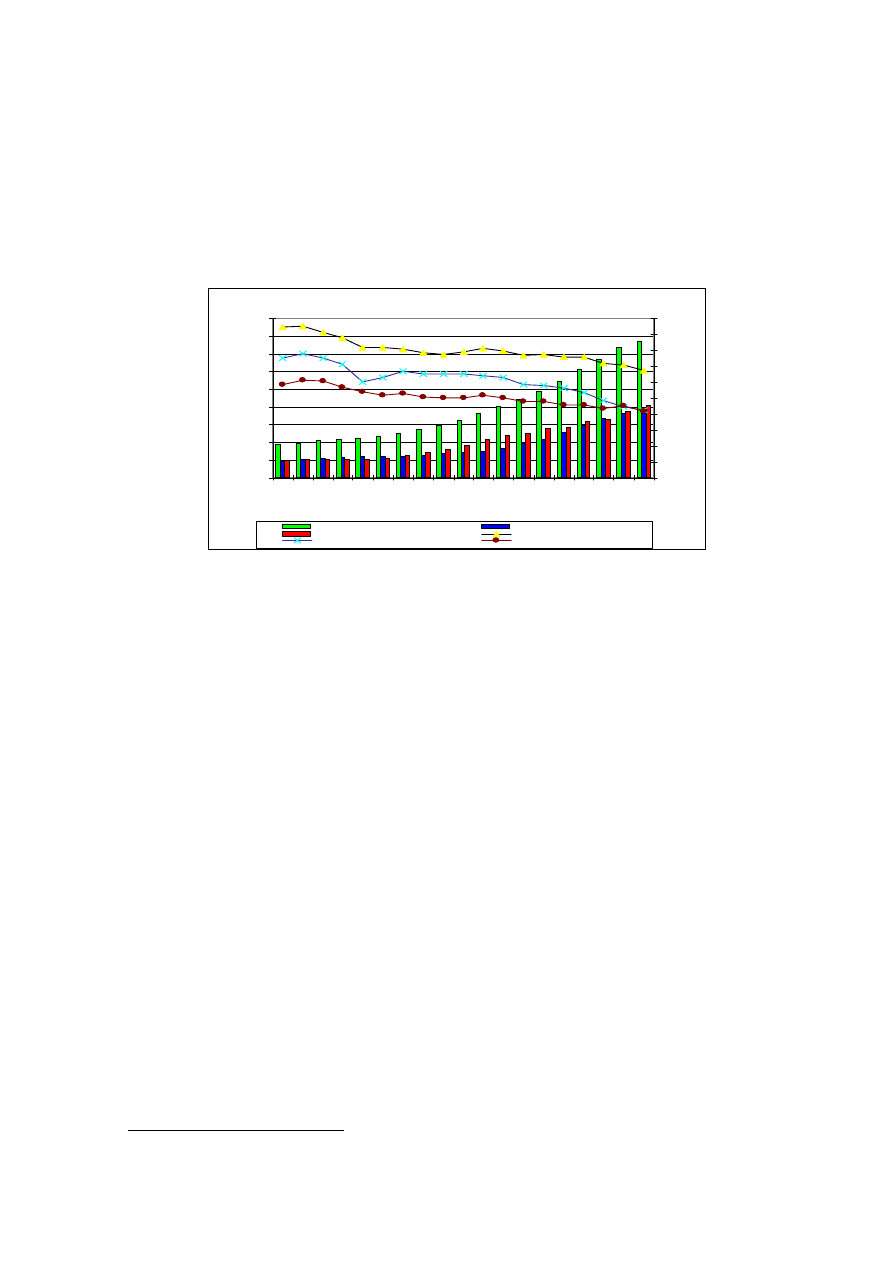

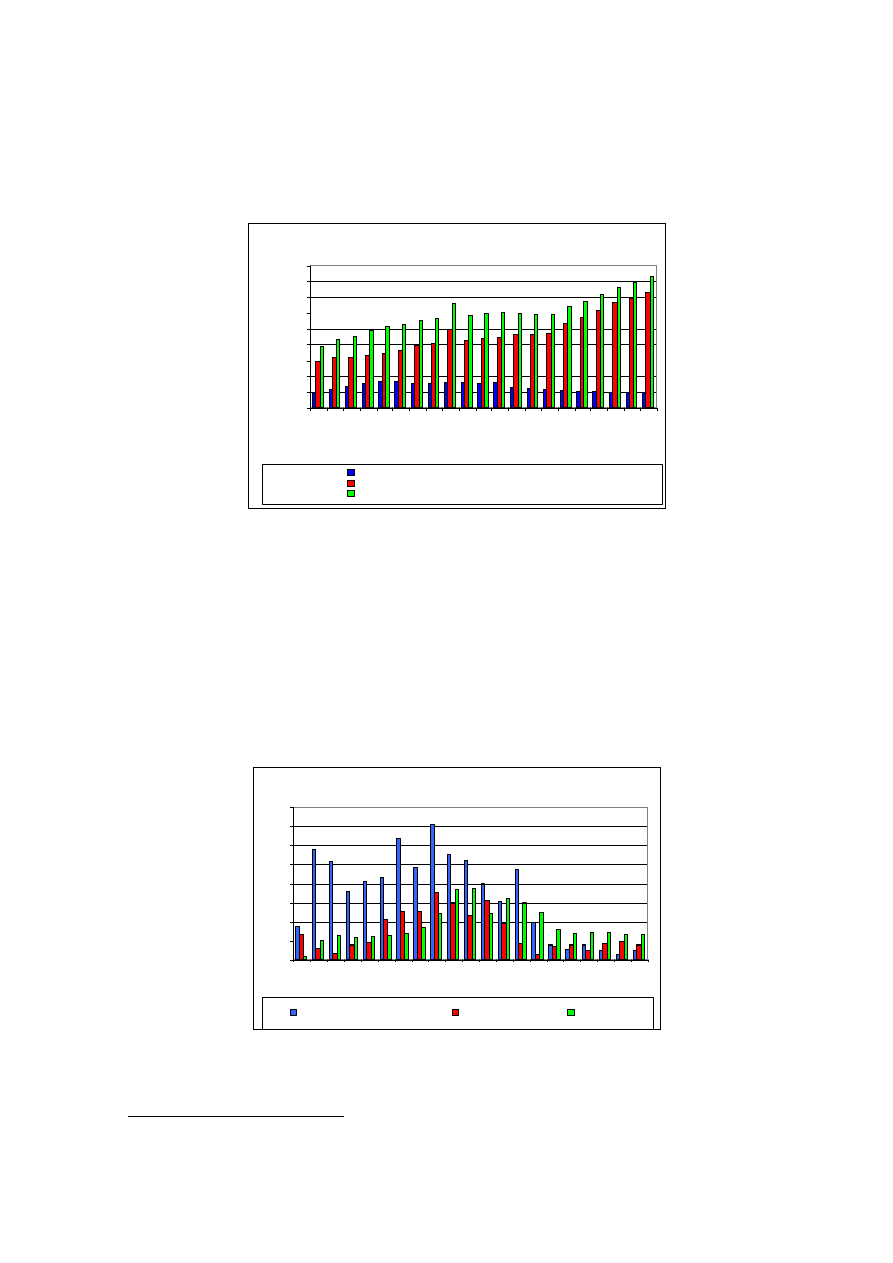

Wykres 10

Źródło: Opracowanie na podstawie danych sprawozdawczych banków i analiz rynkowych

Należy podkreślić, że zadłużenie gospodarstw domowych z tytułu kredytów na

nieruchomości mieszkaniowe wzrasta szybciej niż przeciętne wynagrodzenie w

gospodarce narodowej (zob. wykres 10). W dłuższej perspektywie czasowej może to

Zmiany kwot należności banków z ty tułu kredy tów na

nieruchomości mieszkaniowe, cen nieruchomości mieszkaniowy ch

w największy ch ośrodkach miejskich, przeciętnego wy nagrodzenia

w gospodarce narodowej i liczby mieszkań oddany ch do uży tku

0

50

100

150

200

250

300

350

400

450

500

30

.0

6.0

3

31

.1

2.0

3

30

.0

6.0

4

31

.1

2.0

4

30

.0

6.0

5

31

.1

2.0

5

30

.0

6.0

6

31

.1

2.0

6

30

.0

6.0

7

31

.1

2.0

7

30

.0

6.0

8

in

de

ks

06.2

003 =

100

kredyty mieszkaniowe ogółem

średnia cena 1m2 nieruchomości mieszkaniowych

przeciętne wynagrodzenie w gospodarce narodowej

liczba mieszkań oddanych do użytku

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

17

oznaczać zmniejszanie się liczby klientów banków posiadających poziom zdolności

kredytowej, który pozwalałby uzyskać odpowiednio wysoką kwotę kredytu na zakup

nieruchomości mieszkaniowej. Odpowiedzią banków na tę sytuację jest wydłużanie okresu

kredytowania, aby utrzymać wysokość miesięcznych rat spłaty na poziomie odpowiednim

do zdolności kredytowej kredytobiorcy.

Sytuacja ta może również powodować pokusę obniżania przez niektóre banki standardów

oceny zdolności kredytowej kredytobiorców (np. poprzez ustalanie minimalnego kosztu

utrzymania na członka gospodarstwa domowego na bardzo niskim, nierealnym poziomie),

co będzie potęgować ryzyko działalności banków.

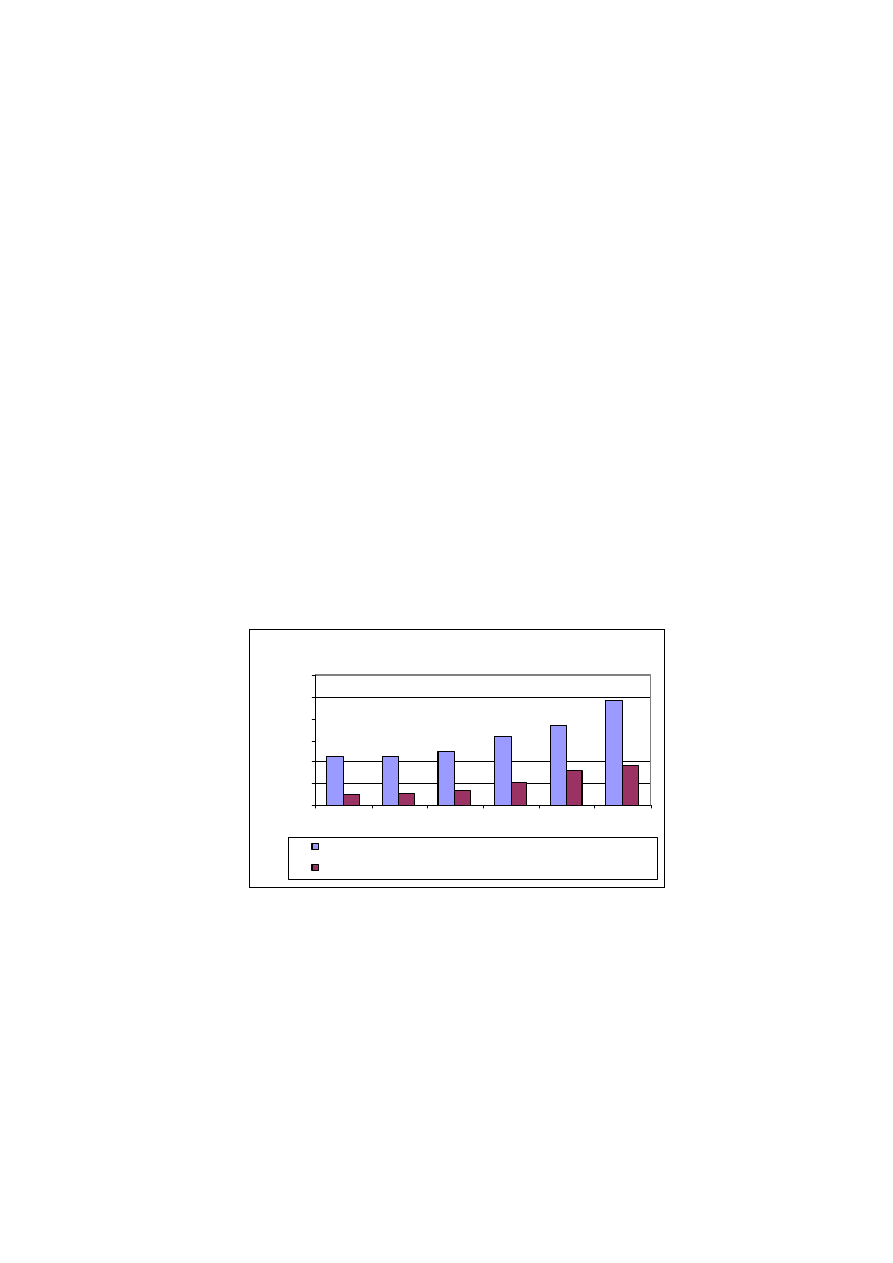

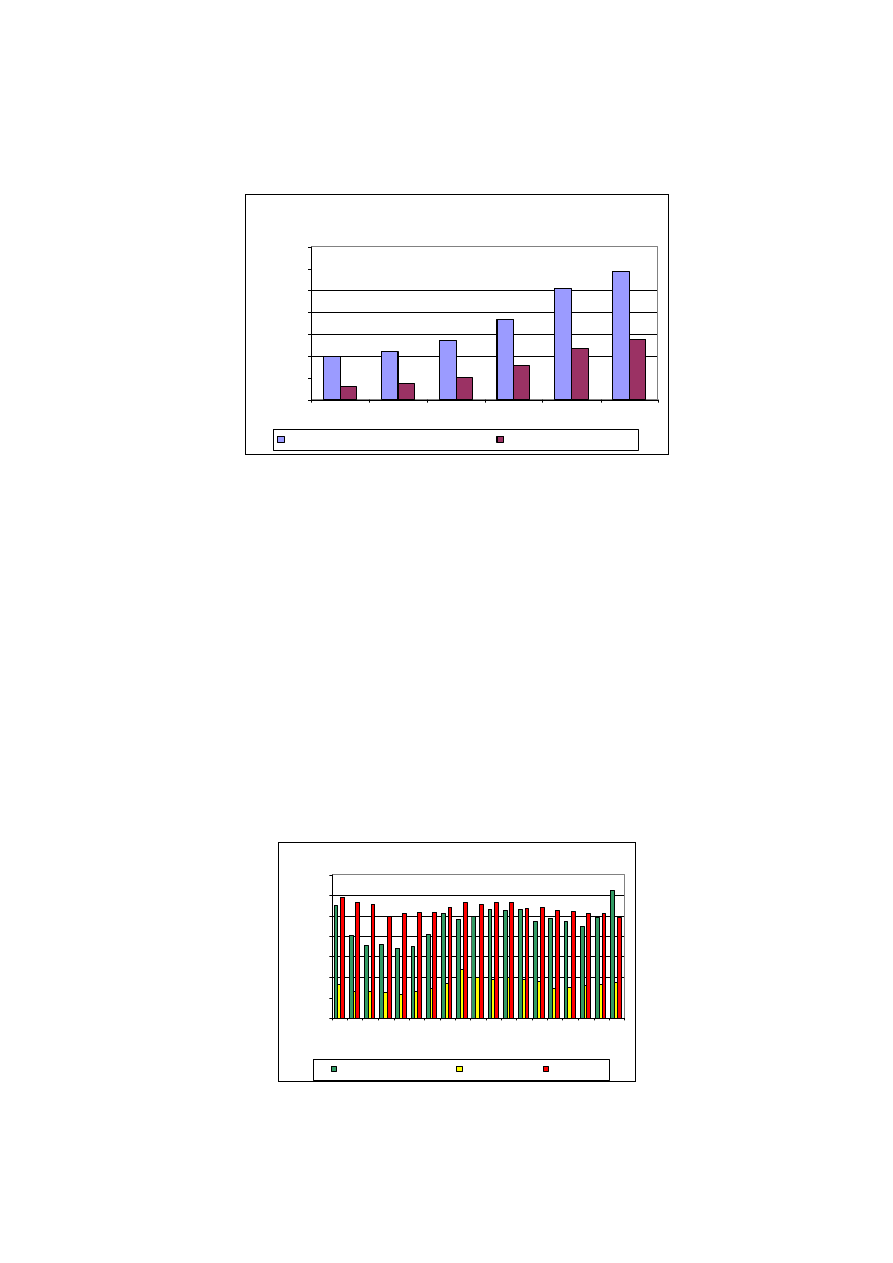

Nieruchomości w Polsce finansowane są przez banki uniwersalne i specjalistyczne banki

hipoteczne. Jednak zasadniczą rolę w tej działalności odgrywają wciąż banki uniwersalne.

Należności brutto banków uniwersalnych z tytułu kredytów na nieruchomości stanowią

97,7% należności brutto od sektora niefinansowego z tytułu kredytów na nieruchomości

ogółem.

Wykres 11

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Stosunkowo młode, specjalistyczne banki hipoteczne, odgrywają wciąż niewielką rolę w

finansowaniu nieruchomości w Polsce. Posiadają 2,26% udział w tym rynku. Jednakże

należy podkreślić, że ich potencjał rozwojowy, wynikający ze specyfiki działalności, nie

został do tej pory należycie wykorzystany. Banki uniwersalne, które są właścicielami

specjalistycznych banków hipotecznych, w sposób niedostateczny uwzględniają ich

specyfikę i możliwości w swoich strategiach finansowania nieruchomości. Obserwuje się

Należności z tytułu finansow ania nieruchomości na tle

należności od instytucji niefinansow ych ogółem

38%

43%

33%

28%

24%

21%

0

100

200

300

400

500

600

2003

2004

2005

2006

2007

06.2008

ml

n z

ł

Należności banków od instytucji niefinansow ych - ogółem

Należności banków z tytułu finansow ania nieruchomości

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

18

nawet przypadki konkurowania spółki matki (bank uniwersalny) ze spółką córką (bank

hipoteczny) na rynku nieruchomości.

W kolejnych latach, w przypadku banków hipotecznych, wzrost rynku kredytów

hipotecznych skutkować powinien dalszym zwiększaniem kwot emisji hipotecznych listów

zastawnych. Ich zobowiązania z tytułu emisji hipotecznych listów zastawnych wyniosły na

koniec czerwca br. 2 811 mln zł. Zainteresowanie nabywaniem listów zastawnych

wykazują różne instytucje finansowe

9

, jednak to głównie rosnące wciąż aktywa instytucji

wspólnego inwestowania determinują popyt na długookresowe, charakteryzujące się

wysokim bezpieczeństwem instrumenty finansowe, jakimi są listy zastawne. Według stanu

na czerwiec 2008 r. w portfelach inwestycyjnych OFE znajdowało się około 19% emisji

listów zastawnych. Natomiast nabywcą około 7% emisji był EBI. Rosnący popyt na listy

zastawne powiększać będzie również pulę środków banków hipotecznych, które będą

przeznaczone na kolejne kredyty na finansowanie nieruchomości. Istotną rolę w tym

procesie, a tym samym w rozwoju rynku nieruchomości w Polsce, mogą odegrać

inwestorzy zagraniczni. Zdobycie i utrzymanie ich zaufania do emitowanych w Polsce

listów zastawnych umożliwi bankom hipotecznym zdobywanie kapitału nie tylko na rynku

krajowym, lecz i poza jego granicami. Aby to zaufanie pozyskać niezbędne jest utrzymanie

szczególnych norm ostrożnościowych obowiązujących banki hipoteczne oraz

kontynuowanie podejmowanych działań

10

na rzecz zwiększenia przejrzystości, a tym

samym bezpieczeństwa polskiego rynku nieruchomości.

II. Finansowanie nieruchomości przez sektor bankowy

1. Koncentracja w zakresie finansowania nieruchomości w Polsce.

Finansowanie nieruchomości w Polsce zdominowane jest przez duże banki uniwersalne.

Należności brutto trzech z nich (PKO Bank Polski SA, Bank Polska Kasa Opieki SA, Bank

Millennium SA) z tytułu kredytów na finansowanie nieruchomości wynoszą łącznie 69

9

Np. organizatorem, agentem płatniczym, dealerem oraz depozytariuszem wszystkich emisji BRE Banku

Hipotecznego SA, jako największego emitenta listów zastawnych, jest BRE Bank SA. Listy zastawne

kwotowane są na Rynku Papierów Wartościowych CeTO.

10

Trwają prace nad rozbudową bazy danych o rynku nieruchomości AMRON, postępuje proces

komputeryzacji ksiąg wieczystych, wyjaśniane są kwestie własnościowe nieruchomości itd.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

19

250 mln zł, co stanowi 38% wszystkich należności z tytułu kredytów na nieruchomości w

systemie bankowym.

Największymi kredytodawcami na rynku kredytów na finansowanie nieruchomości są:

1. PKO Bank Polski SA

– należności brutto z tytułu kredytów na finansowanie nieruchomości stanowią

47,6% należności banku od podmiotów niefinansowych ogółem.

– bank posiada 20% udziału w rynku finansowania nieruchomości w Polsce,

2. Bank Polska Kasa Opieki SA

– należności brutto z tytułu kredytów na finansowanie nieruchomości stanowią

27,3% należności banku od podmiotów niefinansowych ogółem.

- bank posiada 9,6% udziału w rynku finansowania nieruchomości w Polsce,

3. Bank Millennium SA

– należności brutto z tytułu kredytów na finansowanie nieruchomości stanowią

62,2% należności banku od podmiotów niefinansowych ogółem.

- bank posiada 8,3% udziału w rynku finansowania nieruchomości w Polsce

Na podkreślenie zasługuje fakt, że są to banki wielooddziałowe, obejmujące działalnością

obszar całego kraju. Zdecydowaną większość należności brutto z tytułu kredytów na

nieruchomości tych banków stanowią należności brutto z tytułu kredytów na

nieruchomości mieszkaniowe.

Znaczące zaangażowanie w finansowanie nieruchomości widoczne jest również w innych

bankach uniwersalnych:

- BRE Bank SA – 6,8% udział w rynku. Kredyty na nieruchomości stanowią 42,4%

należności od podmiotów niefinansowych,

- Kredyt Bank SA – 5,3% udział w rynku. Kredyty na nieruchomości stanowią 54%

należności od podmiotów niefinansowych,

- GE Money Bank SA – 4,5% udział w rynku. Kredyty na nieruchomości stanowią

48,2% należności od podmiotów niefinansowych,

Udział trzech funkcjonujących w Polsce specjalistycznych banków hipotecznych w

finansowaniu nieruchomości przez system bankowy jest wciąż niewielki i wynosi 2,26%.

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

20

Wykres 12

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

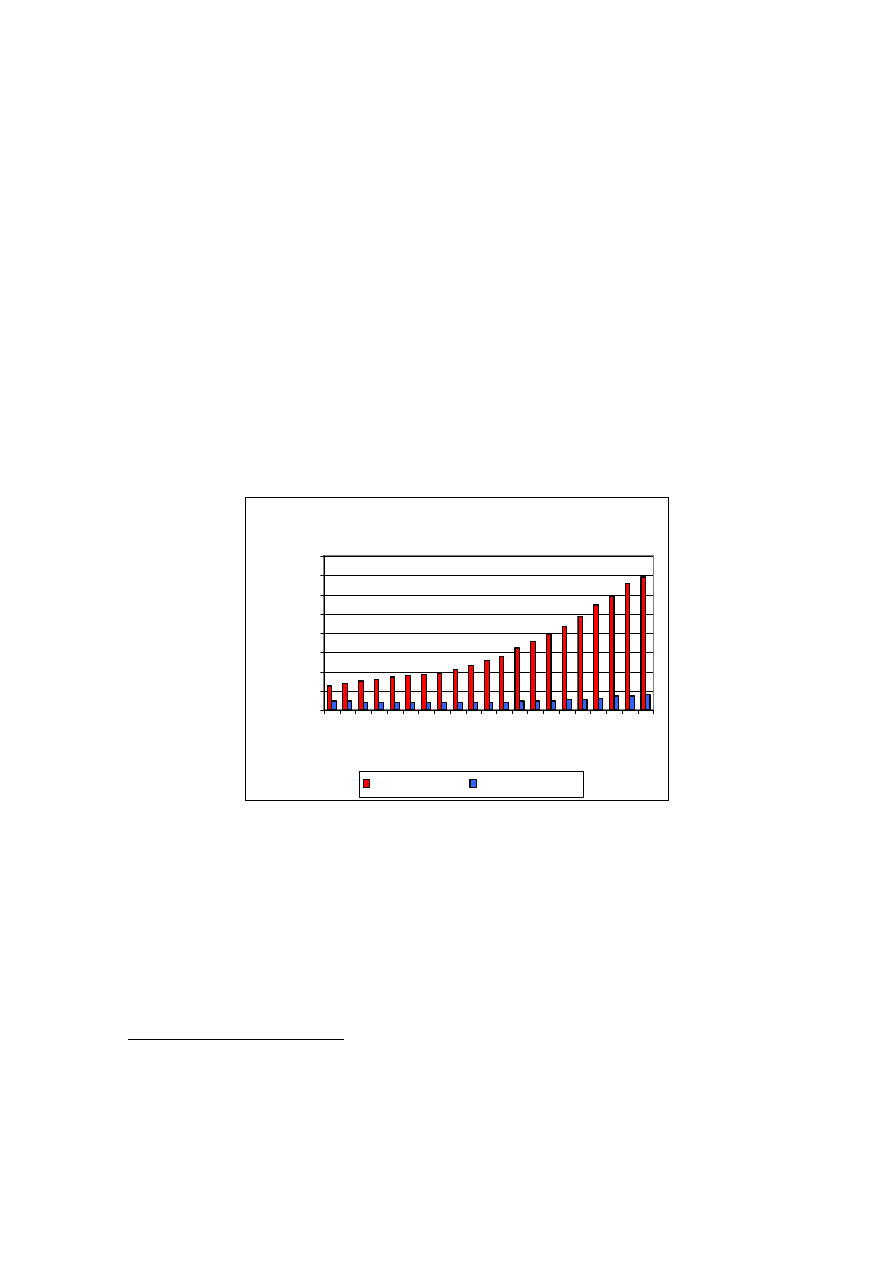

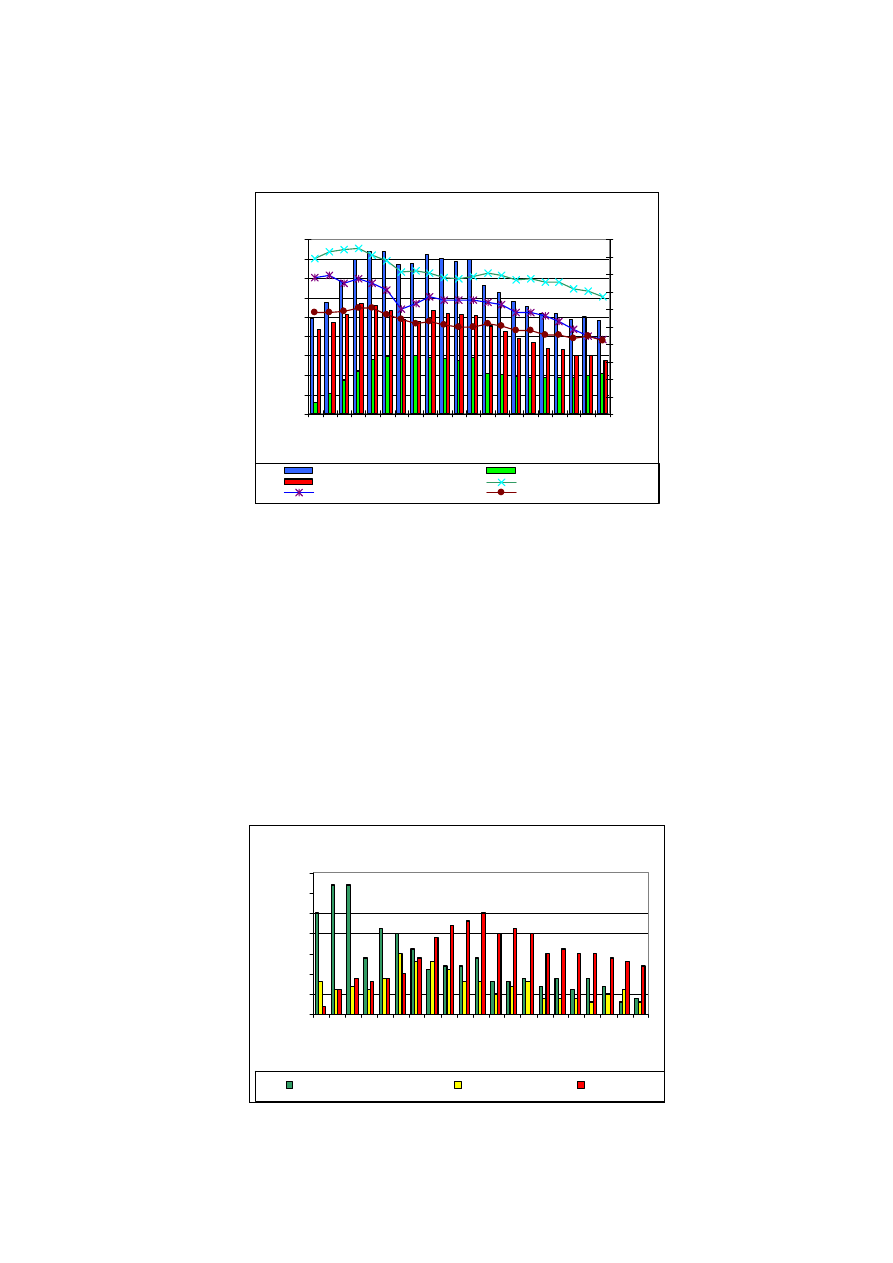

2. Należności brutto z tytułu kredytów na nieruchomości – ogółem

Kwota należności brutto banków z tytułu kredytów na nieruchomości ogółem wynosi 182

891 mln zł. Roczny przyrost wyniósł 42,1%

11

. Należności z tego tytułu stanowią 37,7%

należności brutto od sektora niefinansowego ogółem.

Należności brutto banków z tytułu kredytów na nieruchomości w 50,1% wyrażone są w

walutach obcych (rok wcześniej udział ten wynosił 51,3%). Dla porównania udział

należności walutowych w należnościach od sektora niefinansowego ogółem wynosi 26%

(rok wcześniej również 26%). Utrzymująca się popularność tych kredytów wynika przede

wszystkim z ich niższego oprocentowania w stosunku do kredytów wyrażonych w złotych.

W ostatnim roku dynamika wzrostu należności banków z tytułu kredytów na finansowanie

nieruchomości wyrażonych w walutach obcych wyniosła 38,0%

12

(w należnościach od

podmiotów niefinansowych ogółem 30,4%).

11

Roczny przyrost należności brutto od sektora niefinansowego ogółem wyniósł 30,2%.

Udział banków hipotecznych w finansow aniu nieruchomości

w Polsce

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

30

.0

6.

03

31

.1

2.

03

30

.0

6.

04

31

.1

2.

04

30

.0

6.

05

31

.1

2.

05

30

.0

6.

06

31

.1

2.

06

30

.0

6.

07

31

.1

2.

07

30

.0

6.

08

ml

n z

ł

banki hipoteczne

banki uniw ersalne

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

21

Wykres 13

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Kredyty na finansowanie nieruchomości udzielane są zarówno na nieruchomości

mieszkaniowe jak i niemieszkaniowe (komercyjne). Większość (84,4%) należności z

tytułu finansowania nieruchomości stanowią należności z tytułu kredytów na

nieruchomości mieszkaniowe (rok wcześniej udział ten wynosił 83,9%).

Wykres 14

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

12

Dynamika wzrostu należności banków z tytułu kredytów na finansowanie nieruchomości wyrażonych w

złotych wyniosła 45,6%.

Należności banków z tytułu kredytów na nieruchomości

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

30.

06

.03

31.

12

.03

30.

06

.04

31.

12

.04

30.

06

.05

31.

12

.0

5

30.

06

.06

31.

12

.06

30.

06

.07

31.

12

.07

30.

06

.08

ml

n z

ł

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ku

rs

E

UR,

US

D

Kredyty ogółem

w tym kredyty w zł

w tym kredyty w alutow e

EUR

USD

CHF

Należności banków z tytułu kredytów na nieruchomości

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

31.

12.

03

30

.06

.04

31.

12.

04

30.

06.

05

31

.12.

05

30.

06.

06

31.

12.

06

30.

06.

07

31.

12.

07

30.

06.

08

ml

n z

ł

Kredy ty na nieruchomości mieszkaniowe

Kredy ty na nieruchomości niemieszkaniowe

Kredy ty na nieruchomości ogółem

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

22

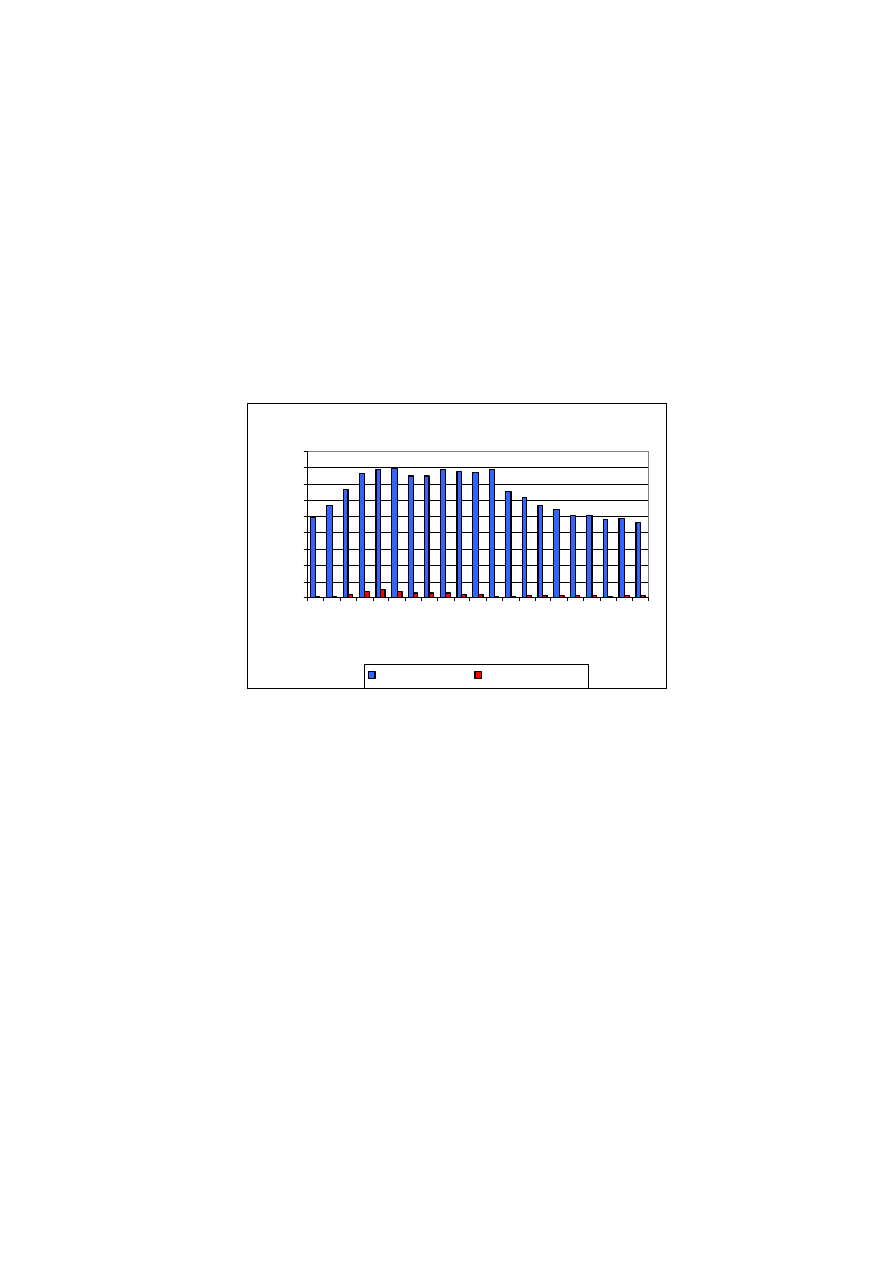

Należności brutto z tytułu kredytów na nieruchomości charakteryzują się dobrą jakością.

Udział należności zagrożonych wynosi 2,0%

13

(rok wcześniej udział ten był większy i

wynosił 2,9%). Zasadniczo należności wyrażone w walutach obcych charakteryzują się

lepszą jakością niż wyrażone w złotych. Udział należności zagrożonych w należnościach

brutto z tytułu kredytów na nieruchomości wyrażonych w złotych wynosi 3,0%. Natomiast

udział należności zagrożonych w należnościach brutto z tytułu kredytów na nieruchomości

wyrażonych w walutach obcych jest niższy i wynosi 1,0%.

Wykres 15

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Udział należności zagrożonych jest stosunkowo niski ze względu na fakt, że portfel

kredytów na nieruchomości jest stosunkowo „młody”. Większość kredytów tj. ok. 77%

została udzielona w ciągu ostatnich trzech lat. Pogorszenie się jakości portfela kredytów na

nieruchomości może ujawnić się w czasie spowolnienia gospodarczego lub w wyniku

ewentualnych spadków cen nieruchomości.

13

Udział należności zagrożonych w należnościach od sektora niefinansowego ogółem wynosi 4,8%.

Należności zagrożone z tytułu kredytów na nieruchomości

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

31

.12

.03

30

.06

.04

31

.12

.04

30

.06

.05

31

.12

.05

30

.06

.06

31

.12

.06

30

.06

.07

31

.12

.07

30

.06

.08

ml

n z

ł

poniżej standardu

w ątpliw e

stracone

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

23

Wykres 16

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Podstawowym zabezpieczeniem długookresowych kredytów na nieruchomości jest

zabezpieczenie hipoteczne. Należności brutto z tytułu kredytów na nieruchomości w

60,0% (tj. 109 658 mln zł) zabezpieczone są hipoteką (rok wcześniej udział ten wynosił

62,1%). Ten stosunkowo niski udział wynika głównie z długiego postępowania

wieczystoksięgowego i stosowania przez banki również innych zabezpieczeń niż hipoteka.

Spadek udziału zabezpieczenia hipotecznego należności z tytułu kredytów na

nieruchomości, ze względów ostrożnościowych, należy oceniać negatywnie. Ze względu

na długookresowy charakter kredytów na nieruchomości zabezpieczenie hipoteczne winno

być preferowane przez banki. Okres zapadalności znacznej części (tj. ok. 58%) kredytów

na nieruchomości wynosi powyżej 10 lat. Niektóre z banków posiadają w swojej ofercie

nawet kredyty 50 letnie.

Wykres 17

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Struktura kredytów sektora niefinansow ego na finansow anie

nieruchomości w g lat zaangażow ania

0

20000

40000

60000

80000

100000

do 1

roku

od 1 do

3 lat

od 3 do

5 lat

od 5 do

10 lat

od 10 do

20 lat

pow . 20

lat

ml

n z

ł

złotow e

w alutow e

ogółem

Struktura kredy tów sektora nief inansowego na f inansowanie

nieruchomości wg terminów zapadalności

0

10000

20000

30000

40000

50000

60000

do 1

mieś

pow 1

do 3

mieś

pow 3

do 6

mieś

pow 6

mieś

do 1

roku

pow 1

roku

do 3

lat

pow 3

do 5

lat

pow 5

do 10

lat

pow 10

do 20

lat

pow 20

lat

ml

n z

ł

złotowe

walutowe

ogółem

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

24

Kredyty na nieruchomości udzielane są różnym kategoriom kredytobiorców

14

. Głównymi

kategoriami kredytobiorców tych kredytów, podobnie jak w latach ubiegłych, są osoby

prywatne

15

(75,7% tj. 138 510 mln zł) i przedsiębiorstwa

16

(20,9% tj. 38 215 mln zł).

Jakość kredytów udzielanych osobom prywatnym jest zdecydowanie lepsza niż jakość

kredytów dla przedsiębiorstw. Udział należności zagrożonych w tych grupach wynosi

odpowiednio 1,1% i 5,4%.

Wykres 18

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

3. Należności brutto z tytułu kredytów na nieruchomości mieszkaniowe

Większość należności brutto banków z tytułu kredytów na finansowanie nieruchomości

stanowią należności brutto z tytułu kredytów na nieruchomości mieszkaniowe. Należności

z tego tytułu stanowią 84,4% należności brutto z tytułu kredytów na nieruchomości

ogółem udzielonych przez sektor bankowy (rok wcześniej 83,9%). Kwota należności

14

Dla potrzeb sprawozdawczości przekazywanej do NBP (formularze U0101 i U0102) wśród jednostek

sektora niefinansowego rozróżnia się następujące kategorie kredytobiorców: osoby prywatne, przedsiębiorcy

indywidualni, rolnicy indywidualni, przedsiębiorstwa, instytucje niekomercyjne działające na rzecz

gospodarstw domowych.

15

Zgodnie z instrukcją uzupełniającą do pakietu FINREP: Osoby prywatne – osoby fizyczne, z wyjątkiem

osób prowadzących działalność gospodarczą i/lub rolniczą. Do kategorii tej zalicza się także: pracownicze

kasy zapomogowo-pożyczkowe prowadzone przez zakład pracy, szkolne kasy oszczędnościowe, rady

rodziców działające w szkołach, przedszkolach i innych placówkach.

16

Zgodnie z instrukcją uzupełniającą do pakietu FINREP : Przedsiębiorstwa – wszystkie jednostki, których

główną działalnością jest produkcja, obrót dobrami lub świadczenie usług niefinansowych. Do grupy tej

zalicza się również osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, o ile liczba

pracujących w ramach prowadzonej działalności gospodarczej wynosiła na koniec ostatniego zakończonego

roku obrotowego więcej niż 9 osób.

Należności banków od głów nych kategorii kredytobiorców z

tytułu kredytów na nieruchomości

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

30

.06

.03

31

.12

.03

30

.06

.04

31

.12

.04

30

.06

.05

31

.12

.05

30

.06

.06

31

.12

.06

30

.06

.07

31

.12

.07

30

.06

.08

ml

n z

ł

osoby pry watne

przedsiębiorstwa

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

25

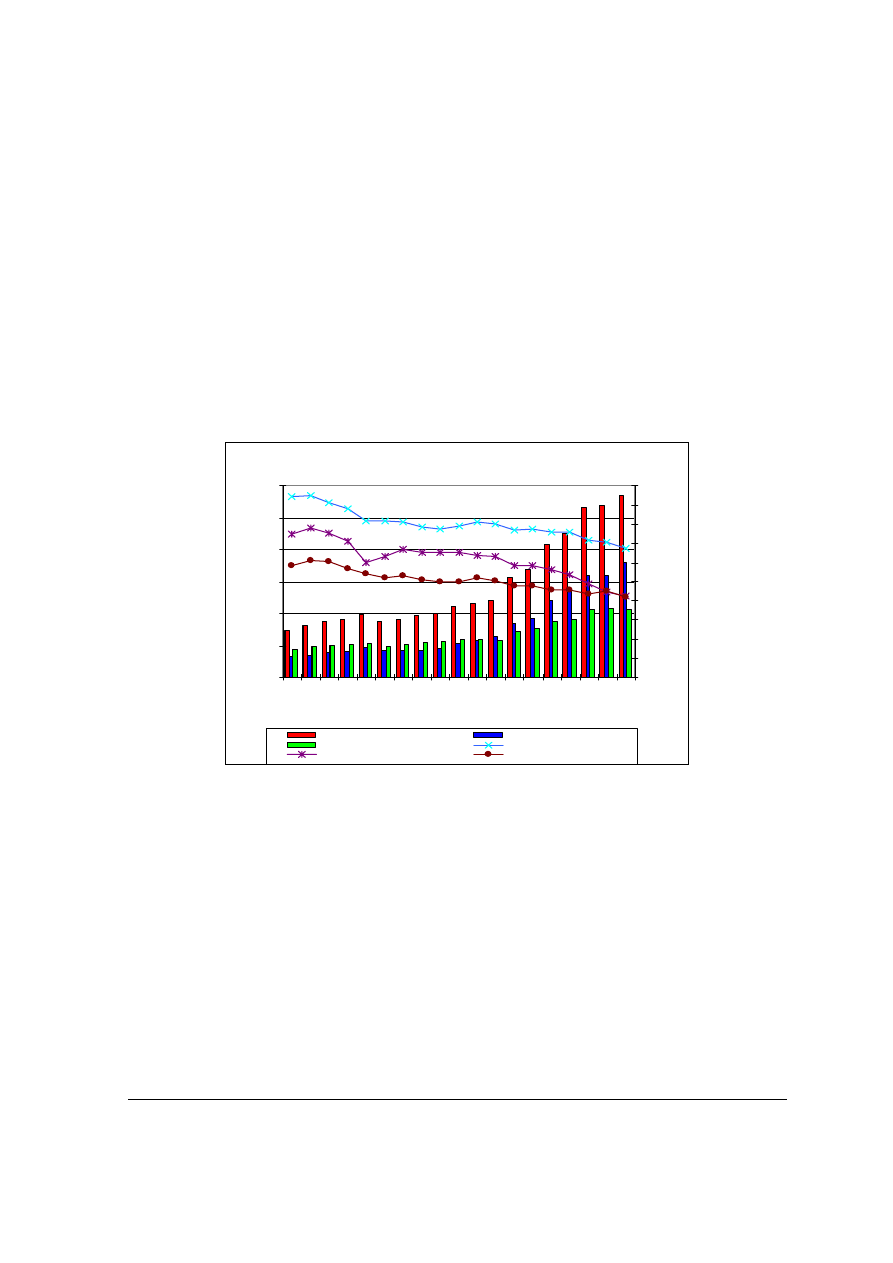

brutto banków z tytułu kredytów na nieruchomości mieszkaniowe wynosi 154 415 mln zł.

W ciągu roku zaobserwowano wysoki przyrost tych należności, który wyniósł 43,0%.

Udział kredytów mieszkaniowych w kredytach dla gospodarstw domowych wynosi 47,2%.

Wykres 19

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Należności brutto z tytułu kredytów na nieruchomości mieszkaniowe w 52,4% wyrażone

są w walutach obcych (głównie CHF i EUR). Rok wcześniej udział ten wynosił 53,0%. Na

uwagę zasługuje wciąż wysoka dynamika należności brutto z tytułu kredytów walutowych

na nieruchomości mieszkaniowe, która w okresie czerwiec 2007 r. - czerwiec 2008 r.

wyniosła 41,5%

17

. Przyrost ten widoczny był zwłaszcza w II kwartale 2006 r., kiedy

wynosił 18% (w poprzednich kwartałach odpowiednio:12,6%, 13%, 11%). Wynikał on z

faktu, że w tym okresie koniunktura na kredyty na finansowanie nieruchomości

podgrzewana była publikowanymi w mediach informacjami o planowanych

ograniczeniach w dostępności kredytów walutowych, które wprowadziła wydana przez

Komisję Nadzoru Bankowego i obowiązująca od 1 lipca 2006 r. Rekomendacja S

dotycząca dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych

hipotecznie. Wielu kredytobiorców przyspieszyło swoje decyzje kredytowe w celu

uzyskania kredytu walutowego na obowiązujących wówczas, bardziej liberalnych

zasadach. Dynamika należności brutto z tytułu kredytów walutowych na nieruchomości

mieszkaniowe w I i II kwartale b.r. wyniosła odpowiednio: 14,7% i 7,6% i była

stymulowana poziomem dysparytetu stóp % CHF i PLN.

17

Dynamika należności złotówkowych wyniosła 44,8%.

Należności banków z ty tułu kredy tów na nieruchomości mieszkaniowe

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

31.

12.

03

31.

03.

04

30.

06.

04

30.

09.

04

31.

12.

04

31.

03.

05

30.

06.

05

30.

09.

05

31.

12.

05

31.

03.

06

30.

06.

06

30.

09.

06

31.

12.

06

31.

03.

07

30.

06.

07

30.

09.

07

31.

12.

07

31.

03.

08

30.

06.

08

ml

n z

ł

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ku

rs

E

UR, US

D,

CHF

Kredy ty ogółem

w ty m kredy ty w zł

w ty m kredy ty walutowe

EUR

USD

CHF

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

26

Wykres 20

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Należności banków z tytułu kredytów na nieruchomości mieszkaniowe charakteryzują się

dobrą jakością. Udział należności zagrożonych w należnościach z tytułu kredytów na

nieruchomości mieszkaniowe wynosi 1,7%. Zasadniczo należności wyrażone w walutach

obcych charakteryzują się lepszą jakością niż wyrażone w złotych. Udział należności

zagrożonych w należnościach brutto z tytułu kredytów na nieruchomości mieszkaniowe

wyrażonych w złotych wynosi 2,9%. Natomiast udział należności zagrożonych w

należnościach brutto z tytułu kredytów na nieruchomości mieszkaniowe wyrażonych w

walutach obcych jest niższy i wynosi 0,6%.

Wykres 21

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Należności zagrożone banków z tytułu kredytów

mieszkaniow ych

0

200

400

600

800

1 000

1 200

1 400

31

.12

.03

30

.06

.04

31

.12

.04

30

.06

.05

31

.12

.05

30

.06

.06

31

.12

.06

30

.06

.07

31

.12.

07

30

.06.

08

ml

n z

ł

poniżej standardu

w ątpliw e

stracone

Udział kredytów mieszkaniowych w kredytach

dla gospodarstw domowych

47%

46%

42%

37%

32%

30%

0

50

100

150

200

250

300

350

2003

2004

2005

2006

2007

VI.2008

ml

n

. z

ł

Kredyty dla gospodarstw domow ych

Kredyty mieszkaniow e

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

27

Większość kredytów na nieruchomości mieszkaniowe zabezpieczonych jest hipoteką.

Należności brutto z tytułu kredytów na nieruchomości mieszkaniowe w 60,4% (tj. 93 207

mln zł) zabezpieczone są hipoteką (rok wcześniej udział ten wynosił 63,5%). Spadek

udziału zabezpieczenia hipotecznego należności z tytułu kredytów na nieruchomości

mieszkaniowe, ze względów ostrożnościowych, należy oceniać negatywnie.

Podobnie jak w latach ubiegłych, głównymi kategoriami kredytobiorców kredytów na

nieruchomości mieszkaniowe są osoby prywatne (89,3% tj. 137 864 mln zł) i

przedsiębiorstwa (9,9% tj. 15 236 mln zł). Jakość kredytów udzielanych osobom

prywatnym jest zdecydowanie lepsza niż jakość kredytów dla przedsiębiorstw. Udział

należności zagrożonych w tych grupach wynosi odpowiednio 1,1% i 7,3%.

Wykres 22

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

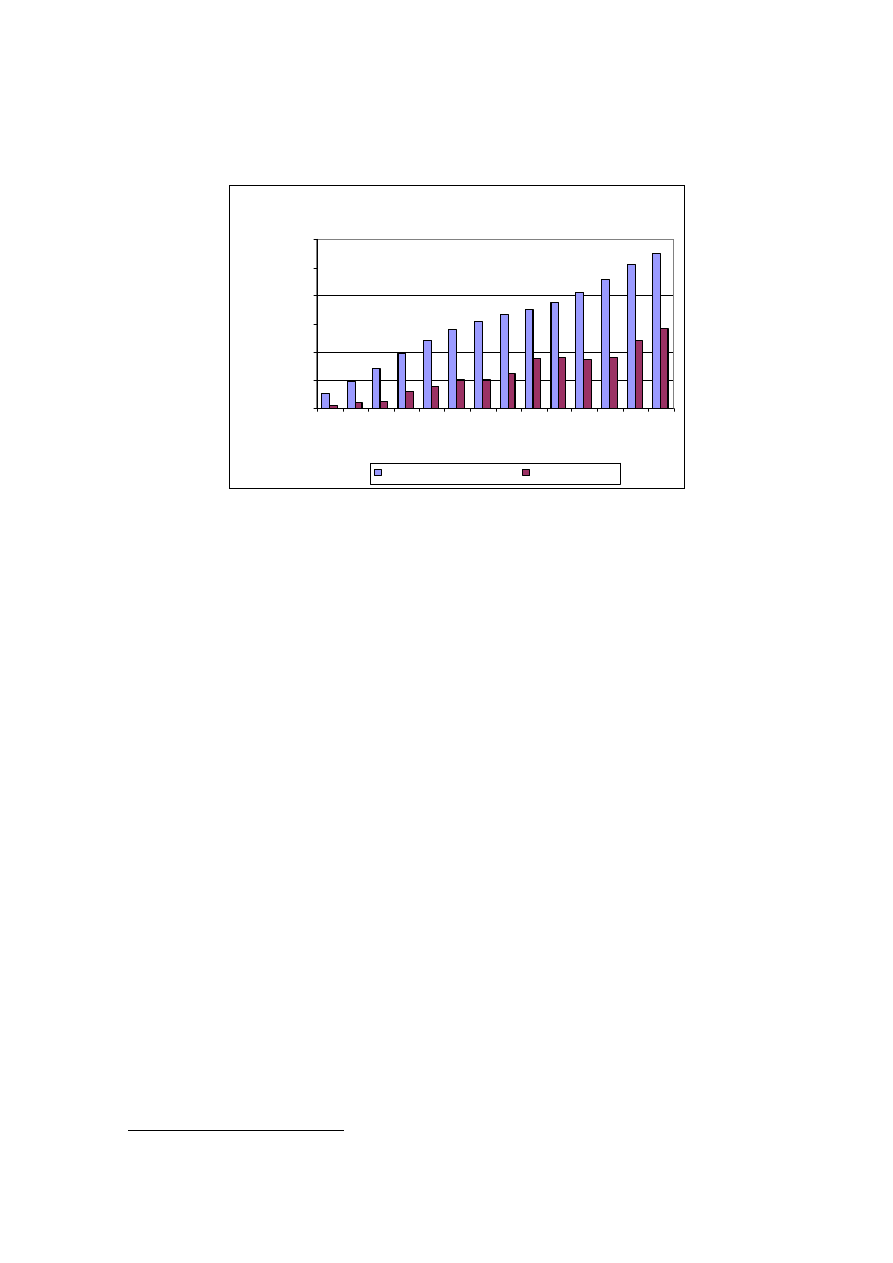

4.Należności brutto z tytułu kredytów na nieruchomości

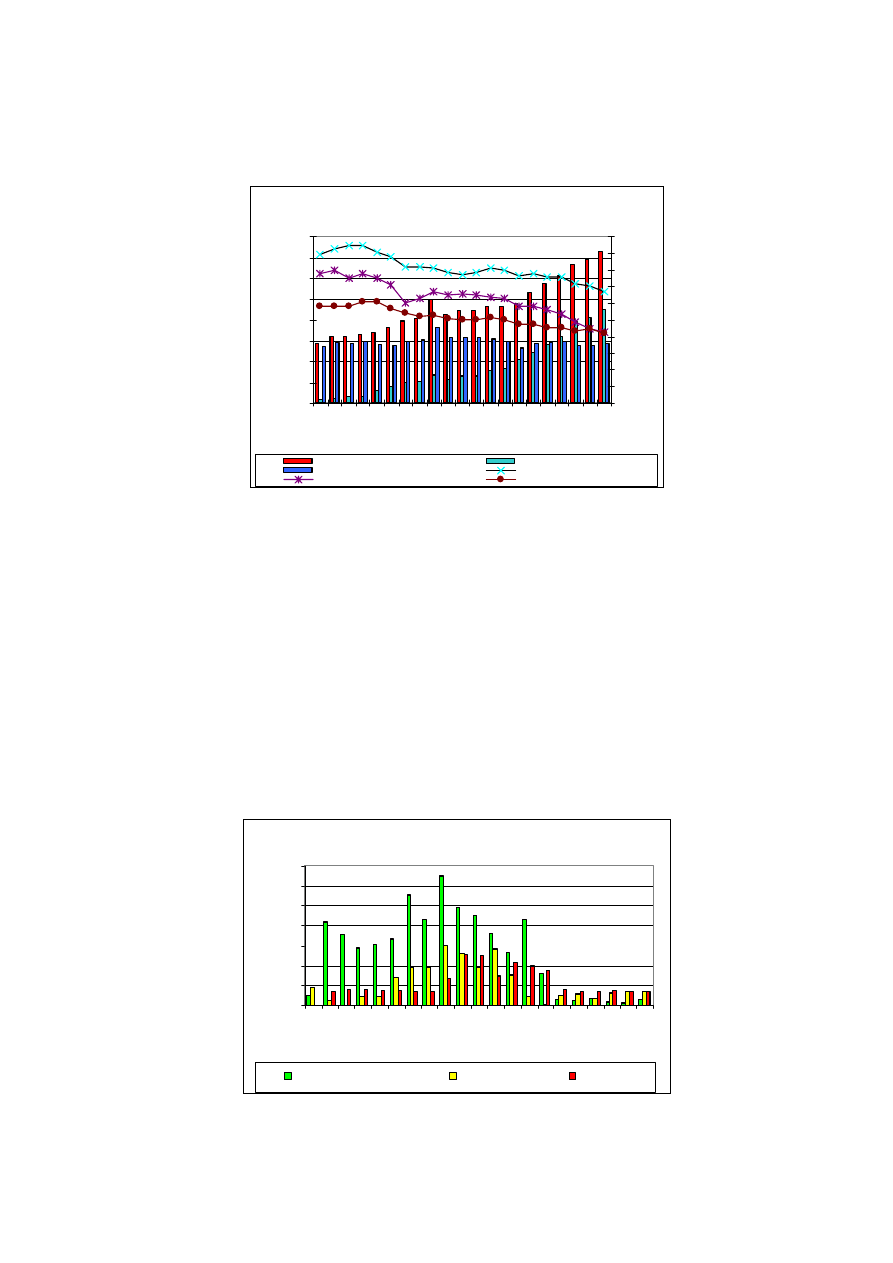

niemieszkaniowe.

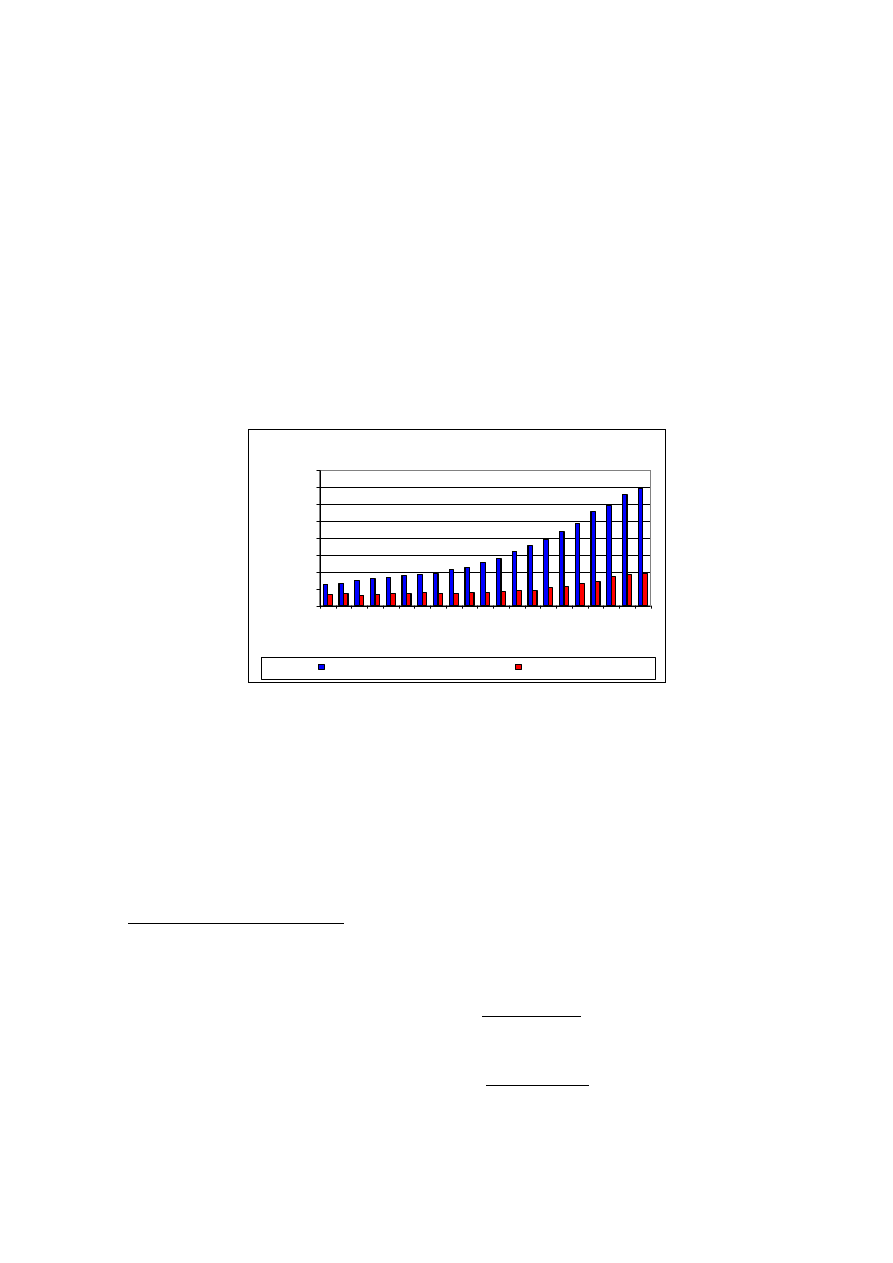

Kwota należności brutto banków z tytułu kredytów na nieruchomości niemieszkaniowe

18

wyniosła 28 477 mln zł (rok wcześniej 20 745 mln zł). Roczny przyrost wyniósł 37,2%.

18

Zgodnie z instrukcją wypełniania formularzy sprawozdawczych dla NBP:

Kredyty na nieruchomości pozostałe (niemieszkaniowe) - kredyty na nabycie, budowę, przebudowę, rozbudowę lub

nadbudowę budynku, budowli, lokalu stanowiącego odrębną nieruchomość lub nabycie spółdzielczego prawa do lokalu

użytkowego o przeznaczeniu gospodarczym (w szczególności: przemysłowym, produkcyjnym, handlowym, usługowym,

składowym, biurowym, produkcyjnym i usługowym w rolnictwie i leśnictwie), publicznym (w szczególności: na cele

transportu, łączności, energetyki, ochrony zdrowia, opieki społecznej, oświaty, nauki, kultury i kultu religijnego,

administracji publicznej, ochrony środowiska, obronności i bezpieczeństwa państwa, zaopatrzenia w wodę) bądź

Należności banków od głów nych kategorii kredytobiorców z

tytułu kredytów na nieruchomości mieszkaniow e

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

30

.0

6.

03

31

.1

2.

03

30

.0

6.

04

31

.1

2.

04

30

.0

6.

05

31

.1

2.

05

30

.0

6.

06

31

.1

2.

06

30

.0

6.

07

31

.1

2.

07

30

.0

6.

08

ml

n

z

ł

osoby pryw atne

przedsiębiorstw a

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

28

Należności brutto z tego tytułu stanowią 15,6% należności brutto z tytułu kredytów na

nieruchomości ogółem udzielonych przez sektor bankowy (rok wcześniej 16,1%). Niższy

udział należności brutto banków z tytułu kredytów na nieruchomości niemieszkaniowe

wynika z mniejszej dynamiki ich przyrostu (37,2%) niż należności brutto z tytułu

kredytów na nieruchomości mieszkaniowe (43,0%).

Należności brutto z tytułu kredytów na nieruchomości niemieszkaniowe w 37,1%

wyrażone są w walutach obcych (rok wcześniej 42,1%).

Wykres 23

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Udział należności zagrożonych w należnościach z tytułu kredytów na nieruchomości

niemieszkaniowe wynosi 3,9% (rok wcześniej 6,7%). W odróżnieniu od należności z

tytułu kredytów na nieruchomości mieszkaniowe, należności z tytułu kredytów na

nieruchomości niemieszkaniowe wyrażone w walutach obcych charakteryzują się gorszą

jakością niż wyrażone w złotych. Udział należności zagrożonych w należnościach brutto z

tytułu kredytów na nieruchomości niemieszkaniowe wyrażonych w złotych wynosi 3,7%.

Natomiast udział należności zagrożonych w należnościach brutto z tytułu kredytów na

użytkowym (np. garaże) oraz na nabycie gruntu lub prawa wieczystego użytkowania gruntu pod budowę budynku lub

budowli o przeznaczeniu gospodarczym, publicznym lub użytkowym.

Należności banków z tytułu kredytów na nieruchomości

niemieszkaniowe

0

5 000

10 000

15 000

20 000

25 000

30 000

31

.1

2.0

3

30

.0

6.0

4

31

.1

2.0

4

30

.0

6.0

5

31

.1

2.0

5

30

.0

6.0

6

31

.1

2.0

6

30

.0

6.0

7

31

.1

2.0

7

30

.0

6.0

8

ml

n z

ł

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ku

rs

E

UR, US

D, CHF

Kredy ty ogółem

w ty m kredy ty w zł

w ty m kredy ty walutowe

EUR

USD

CHF

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

29

nieruchomości niemieszkaniowe wyrażonych w walutach obcych jest wyższy i wynosi

4,2%.

Wykres 24

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

Należności brutto z tytułu kredytów na nieruchomości niemieszkaniowe w 57,8% (tj. 16

451 mln zł) zabezpieczone są hipoteką (rok wcześniej udział ten wynosił 54,5%). Wzrost

udziału zabezpieczenia hipotecznego należności z tytułu kredytów na nieruchomości

niemieszkaniowe, ze względów ostrożnościowych, należy oceniać pozytywnie, zwłaszcza

że nieruchomości niemieszkaniowe charakteryzują się większym ryzykiem niż

mieszkaniowe (ich wartość narażona jest na większe amplitudy wahań, ściślej związane z

fazami cyklu koniunkturalnego w gospodarce). Głównymi kategoriami kredytobiorców

kredytów przeznaczonych na nieruchomości niemieszkaniowe, podobnie jak w latach

ubiegłych, są przedsiębiorstwa (80,7% tj. 22 979 mln zł) i przedsiębiorcy indywidualni

19

(9,5% tj. 2 700 mln zł). Udział należności zagrożonych w tych grupach wynosi

odpowiednio 4,2% i 3,7%.

19

Zgodnie z instrukcją uzupełniającą do pakietu FINREP: Przedsiębiorcy indywidualni – osoby fizyczne

prowadzące działalność gospodarczą na własny rachunek, którym bank sprawozdający świadczy usługi

Należności zagrożone banków z tytułu kredytów na

nieruchomości niemieszkaniow e

0

100

200

300

400

500

600

700

800

900

31.

12

.03

30.

06

.04

31.

12

.04

30.

06

.05

31.

12

.05

30.

06

.06

31.

12

.06

30.

06

.07

31.

12

.07

30.

06

.08

ml

n z

ł

poniżej standardu

w ątpliw e

stracone

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

30

Wykres 25

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

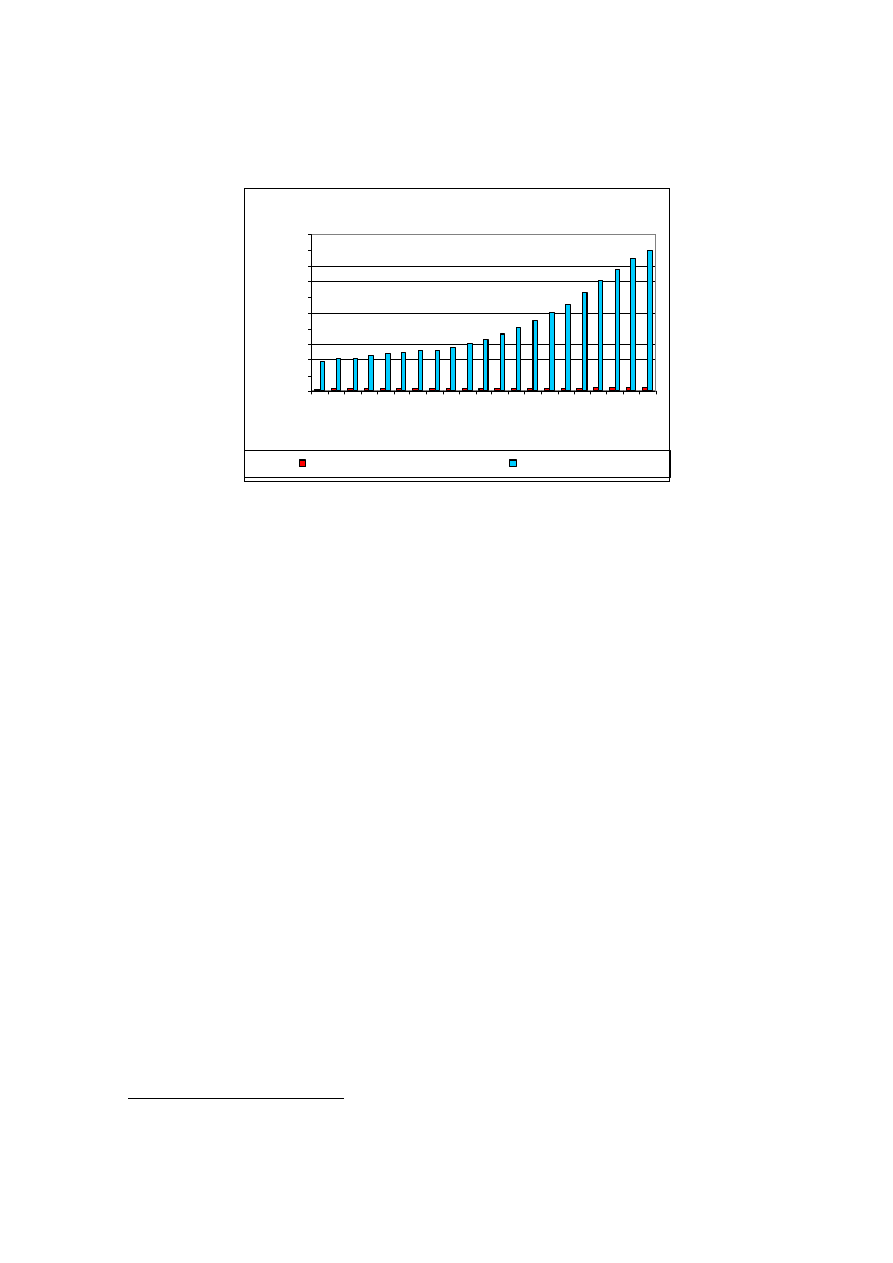

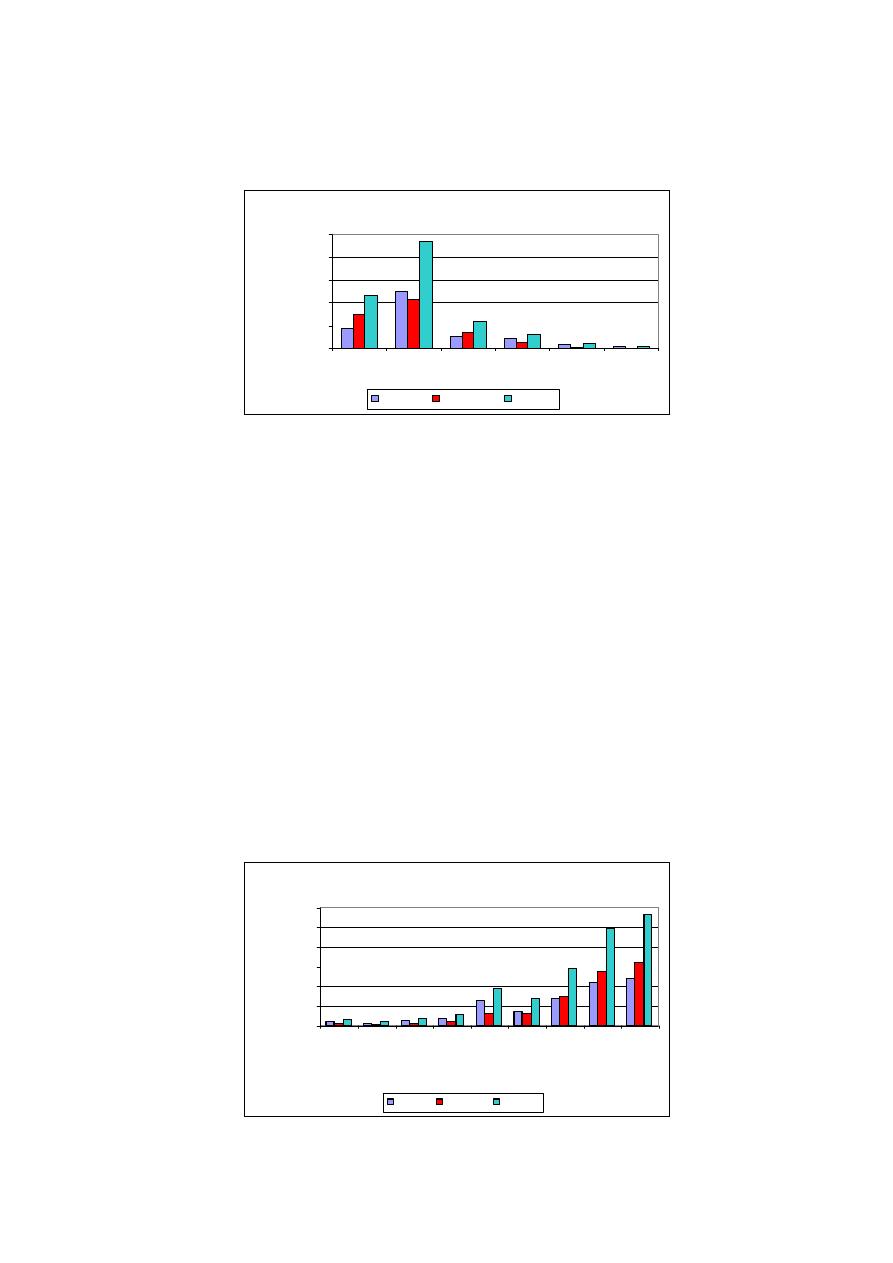

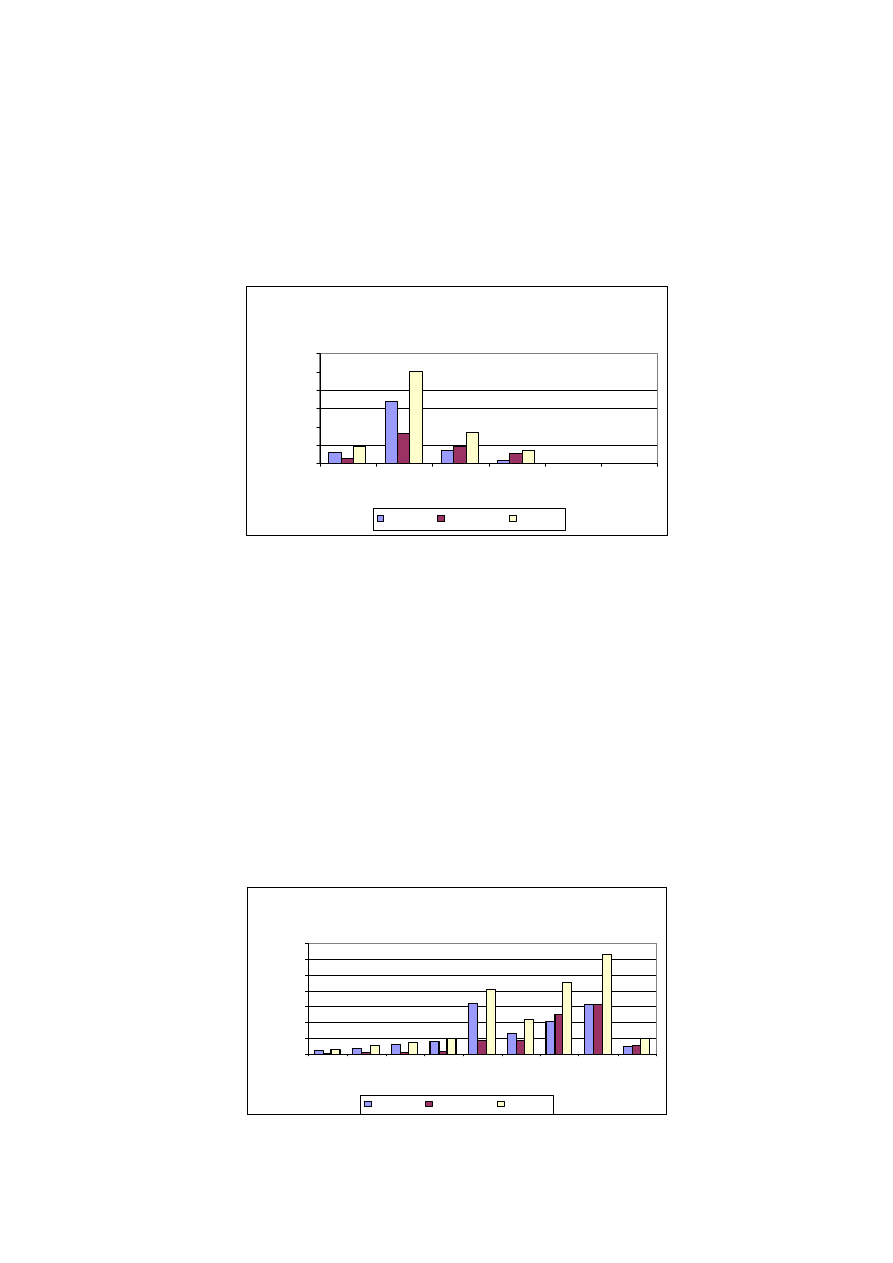

5. Finansowanie działalności deweloperskiej przez banki

Według GUS w roku 2007 oddano do użytku 133 826 mieszkań tj. o 16% więcej niż w

roku 2006 i niemal 24% więcej niż w roku 2004. Należy jednak zauważyć, że zwiększona

podaż nieruchomości pojawia się na rynku z pewnym opóźnieniem spowodowanym

między innymi cyklem budowlanym, w okresie, gdy wysoki poziom rynkowych cen

nieruchomości zaczął wpływać już na ograniczanie popytu. Skutkuje to pojawianiem się

pewnych problemów ze zbyciem nowo wybudowanych mieszkań i konieczność obniżania

Wykres 26

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

związane z ich działalnością, a liczba pracujących w ramach prowadzonej działalności gospodarczej

wynosiła na koniec ostatniego zakończonego roku obrotowego do 9 osób włącznie (...).

Należności banków od głów nych kategorii kredytobiorców z

tytułu kredytów na nieruchomości niemieszkaniow e

0

5 000

10 000

15 000

20 000

25 000

31

.12

.03

30

.06

.04

31

.12

.04

30

.06

.05

31

.12

.05

30

.06

.06

31

.12

.06

30

.06

.07

31

.12

.07

30

.06

.08

ml

n z

ł

przedsiębiorstw a

przedsiębiorcy indyw id

Udział należności zagrożonych w należnościach banków z

tytułu kredytów dla dew eloperów

0

2

4

6

8

10

12

IX.06

XII.06

III.07

VI.07

IX.07

XII.07

III.08

VI.08

w %

Należności zagrożone

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

31

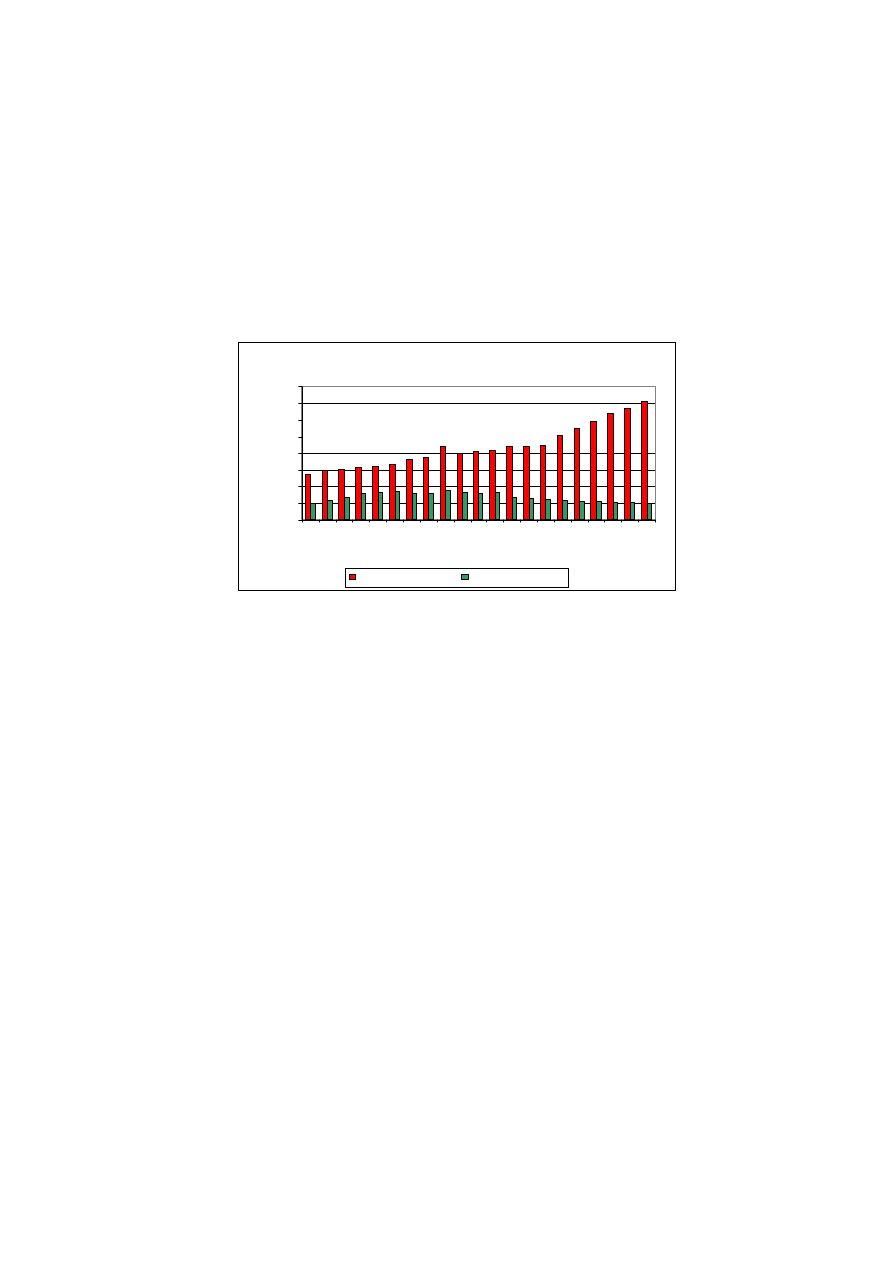

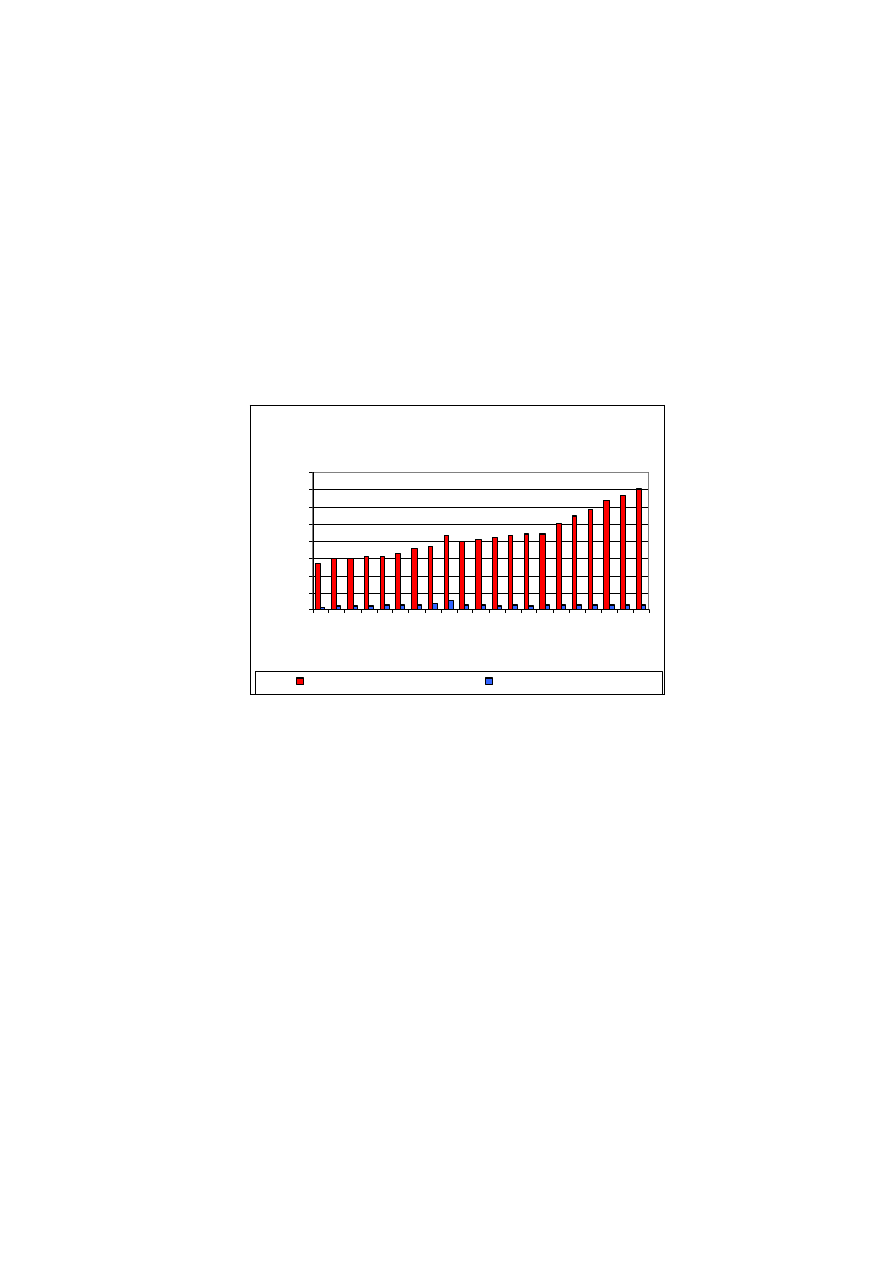

ich cen przez deweloperów. Wskazane problemy deweloperów zaczynają przekładać się na

problemy ze spłatą zaciągniętych przez nich kredytów bankowych. Według stanu na

czerwiec 2008 r. kredyty zagrożone w kredytach dla deweloperów stanowiły 8,8% (według

stanu na czerwiec 2007 r. poziom ten wynosił 1,1%). Należy jednak podkreślić, że według

sprawozdawczości przekazywanej przez banki do NBP należności banków z tytułu

kredytów dla deweloperów według stanu na czerwiec 2008 r. stanowią tylko 2,3%

należności banków z tytułu kredytów na finansowanie nieruchomości ogółem (4 210 mln

zł). Jednakże działalność deweloperską prowadzą również podmioty o innym,

podstawowym profilu działalności. Z tego względu informacje przekazywane przez banki

na temat działalności deweloperów nie są w pełni wiarygodne.

Wykres 27

Źródło: Opracowanie na podstawie danych sprawozdawczych banków

III. Finansowanie nieruchomości przez banki hipoteczne

1. Banki hipoteczne w Polsce.

Obecnie w Polsce istnieją trzy specjalistyczne banki hipoteczne, utworzone na podstawie

ustawy z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych:

Kredyty udzielane przez banki dew eloperom

0

1000

2000

3000

4000

5000

6000

7000

IX.06

XII.06

III.07

VI.07

IX.07

XII.07

III.08

VI.08

mln zł

Kredyty ogółem

Kredyty w zł

Kredyty w alutow e

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

32

• BRE Bank Hipoteczny SA

20

z siedzibą w Warszawie otrzymał zezwolenie na

utworzenie banku w dniu 12.03.1999 r. (uchwała nr 15/KNB/99). Z dniem wydania

decyzji przez Przewodniczącego KNB (01.12.1999 r.) rozpoczął działalność

operacyjną (decyzja nr 942/99). Właścicielem Banku jest BRE Holding Sp. z o.o.

Zgodnie z przyjętą strategią BRE Bank Hipoteczny SA prowadzi działalność w

zakresie finansowania nieruchomości niemieszkaniowych. Nieruchomości

mieszkaniowe w ramach grupy finansowane są przez BRE Bank SA.

• Pekao Bank Hipoteczny SA

21

z siedzibą w Warszawie powstał w dniu 01.12.1999 r. z

przekształcenia HYPO–BANK POLSKA SA w HypoVereinsbank Bank Hipoteczny

SA (uchwała nr 244/KNB/99). W tym samym dniu rozpoczął działalność operacyjną.

Akcjonariuszem banku jest Bank Polska Kasa Opieki SA. Zgodnie z przyjętą strategią

Pekao Bank Hipoteczny SA prowadzi działalność głównie w zakresie finansowania

nieruchomości niemieszkaniowych.

• ING Bank Hipoteczny SA

22

z siedzibą w Warszawie otrzymał zezwolenie na

utworzenie banku 08.11.2000 r. (uchwała nr 79/KNB/2001). Zezwolenie na

rozpoczęcie działalności uzyskał 21.09.2001 r. (decyzja nr 172/2001). Jedynym

akcjonariuszem banku jest ING Bank Śląski SA z siedzibą w Katowicach. Zgodnie z

przyjętą strategią ING Bank Hipoteczny SA prowadzi działalność głównie w zakresie

finansowania nieruchomości niemieszkaniowych.

2. Specyfika działalności banków hipotecznych

Szczególne zasady funkcjonowania banków hipotecznych w Polsce określa ustawa z dnia

29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych. Jest to ustawa będąca lex

specjalis w stosunku do ustawy Prawo bankowe.

Podstawowym czynnikiem, od którego uzależnione jest powodzenie działalności

specjalistycznych banków hipotecznych, jest utrzymywanie ciągłego zaufania do jakości

emitowanych przez nie listów zastawnych jako bezpiecznych długoterminowych lokat.

Utrata tego zaufania pozbawiłaby specjalistyczne banki hipoteczne podstawowego źródła

refinansowania, a tym samym uniemożliwiłaby ich działalność.

20

Poprzednia nazwa banku - Rheinhyp-BRE Bank Hipoteczny SA

21

Poprzednia nazwa banku – BPH Bank Hipoteczny SA

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

33

Ustawa o listach zastawnych i bankach hipotecznych zawiera pewnego rodzaju „łańcuch

zabezpieczeń” przed ogólnym ryzykiem bankowym. Jego głównym zadaniem jest

ograniczenia możliwości podważenia długookresowej wiarygodności i bezpieczeństwa

emitowanych listów zastawnych. Pierwszym, najważniejszym ogniwem „łańcucha

zabezpieczeń” jest zasada specjalizacji banku hipotecznego, a więc ustawowe

ograniczenie zakresu działalności bankowej do czynności o niskim stopniu ryzyka. Zasada

ta ma fundamentalne znaczenie dla bezpieczeństwa banków hipotecznych, a zarazem dla

emitowanych przez nie listów zastawnych. Wiele z czynności bankowych, które mogą być

wykonywane przez banki uniwersalne, ze względu na związane z nimi ryzyko nie zostało

dopuszczonych do wykonywania przez banki hipoteczne. Emitentom listów zastawnych

nie wolno przeprowadzać operacji bankowych, które związane są z większym ryzykiem

straty, mimo że często mogą przynosić odpowiednio większy dochód. Jest to swoista cena

płacona za przywilej emitowania szczególnego rodzaju papieru wartościowego, jakim jest

list zastawny. Ograniczenie działalności dotyczy nie tylko rodzajów operacji lecz także

polega na odpowiednim określeniu jakościowych i ilościowych wymogów wobec nich.

Zgodnie z zapisami ustawy o listach zastawnych i bankach hipotecznych czynności banku

hipotecznego zostały podzielone na dwie zasadnicze kategorie: czynności podstawowe i

czynności dodatkowe.

Czynności podstawowe:

- udzielanie kredytów zabezpieczonych hipoteką i emitowaniu na ich podstawie

hipotecznych listów zastawnych oraz

- udzielanie kredytów podmiotom o wysokiej zdolności kredytowej (np. Skarb

Państwa, Narodowy Bank Polski, jednostki samorządu terytorialnego) albo

poręczonych lub gwarantowanych przez te podmioty i emitowaniu na ich

podstawie publicznych listów zastawnych.

Czynności dodatkowe to m.in.:

- emitowanie obligacji,

- zaciąganie kredytów i pożyczek,

- nabywanie akcji lub udziałów innych podmiotów, których forma prawna

zapewnia ograniczenie odpowiedzialności banku hipotecznego do wysokości

22

Poprzednia nazwa banku - Śląski Bank Hipoteczny SA

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

34

zainwestowanych środków, jeżeli służy to wykonywaniu czynności banku

hipotecznego.

Należy podkreślić, że działalność kredytowa banku hipotecznego, jako jego działalność

podstawowa, oparta została wyłącznie na zabezpieczeniach, które powszechnie uznawane

są za najlepsze (hipoteka oraz gwarancje lub poręczenia podmiotów o największej

zdolności kredytowej). Zgodnie z zapisami ustawy, tylko takie wierzytelności banku

hipotecznego, po wpisaniu ich do rejestru zabezpieczenia listów zastawnych, stają się

składnikami specjalnej masy zabezpieczenia stanowiącej podstawę emisji listów

zastawnych. Tak istotne zawężenie liczby dopuszczalnych czynności do czynności o

stosunkowo niskim stopniu ryzyka jest jedną z podstawowych zasad, na których opiera się

działalność specjalistycznego banku hipotecznego.

Na pozostałe ogniwa „łańcucha zabezpieczeń” składają się m.in. następujące elementy:

- wierzytelności banku hipotecznego, które mają być wpisane do rejestru zabezpieczenia

hipotecznych listów zastawnych, muszą być zabezpieczone hipoteką wpisaną w księdze

wieczystej na pierwszym miejscu co oznacza, że inni wierzyciele hipoteczni nie mogą

wyprzedzić banku hipotecznego w ewentualnym postępowaniu egzekucyjnym z

zabezpieczenia.

- ze względów ostrożnościowych ustalone zostały relacje kwoty wierzytelności do wartości

zabezpieczenia,

- wartość zabezpieczenia na nieruchomości (bankowo-hipoteczna wartość nieruchomości)

musi być określona w szczególnie ostrożny sposób,

- zgodnie z zapisami ustawy, w razie ogłoszenia upadłości banku hipotecznego

wierzytelności wpisane do rejestru zabezpieczenia listów zastawnych tworzą odrębną

masę, która służy wyłącznie zaspokojeniu roszczeń wierzycieli z listów zastawnych.

Kwoty uzyskane w wyniku wyegzekwowania wierzytelności wpisanych do rejestru

zabezpieczenia listów zastawnych mogą być wykorzystywane wyłącznie na zaspokojenie

roszczeń wynikających z listów zastawnych. Dopiero po zaspokojeniu roszczeń wierzycieli

z listów zastawnych ewentualną nadwyżkę środków z odrębnej masy zabezpieczenia

zalicza się do ogólnej masy upadłościowej banku.

Ograniczenie dopuszczalnych czynności dla banków hipotecznych miało również za

zadanie ograniczenie kosztów związanych z działalnością bankową. Niższe koszty

URZĄD KOMISJI NADZORU FINANSOWEGO

Pion Nadzoru Bankowego - Departament Analiz Sektora Bankowego

Wydział Banków Specjalistycznych

35