Liceum Ogólnokształcące Nr VII we Wrocławiu im. Krzysztofa Kamila Baczyńskiego

e-zeszyt klasy 3G

podstawy przedsiębiorczości

rok szkolny 2005/2006

autor: Mateusz Jędrzejewski

Wst

ę

p

To jest właśnie e-zeszyt, czyli elektroniczne notatki z lekcji.

Ten e-zeszyt zawiera notatki z podstaw przedsiębiorczości.

Są notatki z lekcji z klasy 3G z panią mgr Ewą Nowak.

Notatki obejmują lekcje od 2005-09-05 do 2006-04-26 (rok szkolny 2005/2006).

Autorem notatek jest Mateusz Jędrzejewski,

Ta praca jest rozpowszechniana za darmo.

Jednak nie można zmieniać jej treści bez zgody autora.

Należy pamiętać, że praca możne zawierać błędy,

mijać się z prawdą lub być niekompletna,

ale za to autor nie ponosi żadnej odpowiedzialności.

Zawsze mile widziane jest zgłaszanie błędów, czy wątpliwości autorowi

co do zawartości merytorycznej pracy.

Ten e-zeszyt jest jednym z wielu, pozostałe są dostępne,

na stronie domowej e-zeszytów pod adresem: www.e-zeszyty.twoj.info.

Zachęcam do regularnego korzystania z notatek i współpracowania z ich twórcami…

autor strony e-zeszyty:

Mateusz Jędrzejewski

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Lekcja organizacyjna.

data aktualizacji: 2005-09-05 22:31:33

- 2 -

numer lekcji: 1

data: 2005-09-05

Temat: Lekcja organizacyjna.

1)

Nazwa przedmiotu to: „podstawy przedsiębiorczości”,

ale tak naprawdę większość tematów to: „zarys wiedzy o gospodarce”.

2)

Ramowy program nauczania:

a)

psychologiczne podstawy przedsiębiorczości,

b)

rola państwa w gospodarce,

c)

prowadzanie działalności gospodarczej.

3)

Dla chętnych podręcznik: „Ekonomia Stosowana” (wyd. FMP).

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Przedsiębiorczość i etyka w biznesie.

data aktualizacji: 2005-09-07 15:49:12

- 3 -

numer lekcji: 2

data: 2005-09-07

Temat: Przedsi

ę

biorczo

ść

i etyka w biznesie.

1)

Definicja przedsiębiorczości:

a)

biegła umiejętność prowadzania działalności gospodarczej,

b)

aktywna postawa życiowa, zaradność finansowa,

c)

zespół cech menażerskich,

d)

„zdolność do tego, żeby być przedsiębiorczym; posiadanie ducha inicjatywy;

obrotność, rzutkość, zaradność” (ze strony: http://sjp.pwn.pl/haslo.php?id=50007).

2)

Cechy osoby przedsiębiorczej:

a)

zaradność,

b)

ambicja,

c)

pracowitość,

d)

kreatywność,

e)

innowacyjność,

f)

komunikatywność,

g)

asertywność (obrona własnego zdania),

h)

pewność siebie,

i)

odporność na stres,

j)

umiejętności przywódcze,

k)

cechy lidera,

l)

wytrwałość,

m)

elastyczność.

3)

Ankieta: „Sprawdź, czy jesteś twórczy”.

4)

Mój potencjał przedsiębiorczy.

5)

Czynniki sprzyjające rozwojowi przedsiębiorczości.

”Polak potrafi”, „potrzeba jest matkę wynalazków”

6)

Etyka w biznesie.

7)

Jakie osoby się przedsiębiorcze

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Osobowość i jej wpływ na wybór zawodu.

data aktualizacji: 2005-09-16 20:53:33

- 4 -

numer lekcji: 3

data: 2005-09-12

Temat: Osobowo

ść

i jej wpływ na wybór zawodu.

1)

Konkurs drużynowy: Szkolna Internetowa Gra Giełdowa (sigg.gpw.com.pl).

2)

Definicja przedsiębiorczości:

zbiór względnie stałych cech danej osoby.

3)

Osobowość:

a)

cechy temperamentu (czyli jak przeżywamy emocje),

b)

cechy kierunkowe:

●

zdolności

●

pracowitość,

●

wytrwałość,

●

umiejętności.

4)

Sukces w pracy zależy zawsze od osobowości.

5)

Ewidencja naszych zdolności (każde ma za zadanie domowe wypisać swoje zdolności).

6)

Hipokrates z Kos w organizmie wyróżnił cztery podstawowe soki (płyny, "humory").

Przewaga jakiegoś płyny determinuje typ temperamentu:

a)

krew – sangwinik,

b)

ż

ółć – choleryk,

c)

ś

luz – flegmatyk,

d)

ż

ółć czarną (prawdopodobnie była to krew żylna) – melancholik.

7)

Rodzaje temperamentów:

a)

ekstrawertyczne (emocje skierowane na zewnątrz):

●

choleryk

(przeżywa emocje bardzo

intensywnie i krótko):

○

drażliwość,

○

niepokój,

○

agresja,

○

wybuchowość,

○

zmienność,

○

impulsywność,

○

aktywność,

○

optymizm,

●

sangwinik

(przeżywa płytko ale dużo emocji,

patrzy na innych z góry):

○

towarzyskość,

○

otwartość,

○

gadatliwość,

○

wrażliwość,

○

niefrasobliwość,

○

ż

ywość,

○

beztroska,

○

przywódczość,

b)

introwertyczne (emocje skierowane do wewnątrz):

●

melancholik

(często zmienia emocje,

wrażliwy na krytykę):

○

apatia,

○

lęk,

○

sztywność,

○

refleksyjność,

○

pesymizm,

○

powściągliwość,

○

nietowarzyskość,

○

spokój,

●

flegmatyk

(słabo przeżywa emocje,

nie ekscytuje się):

○

bierność,

○

ostrożność,

○

powaga,

○

pojednawczość,

○

wysoka kontrola,

○

solidność,

○

zrównoważenie,

○

łagodność,

na podstawie: http://pl.wikipedia.org/wiki/Grafika:Temperament_eyesenck.png

śaden temperament nie jest lepszy od drugiego, każdy ma wady i zalety.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

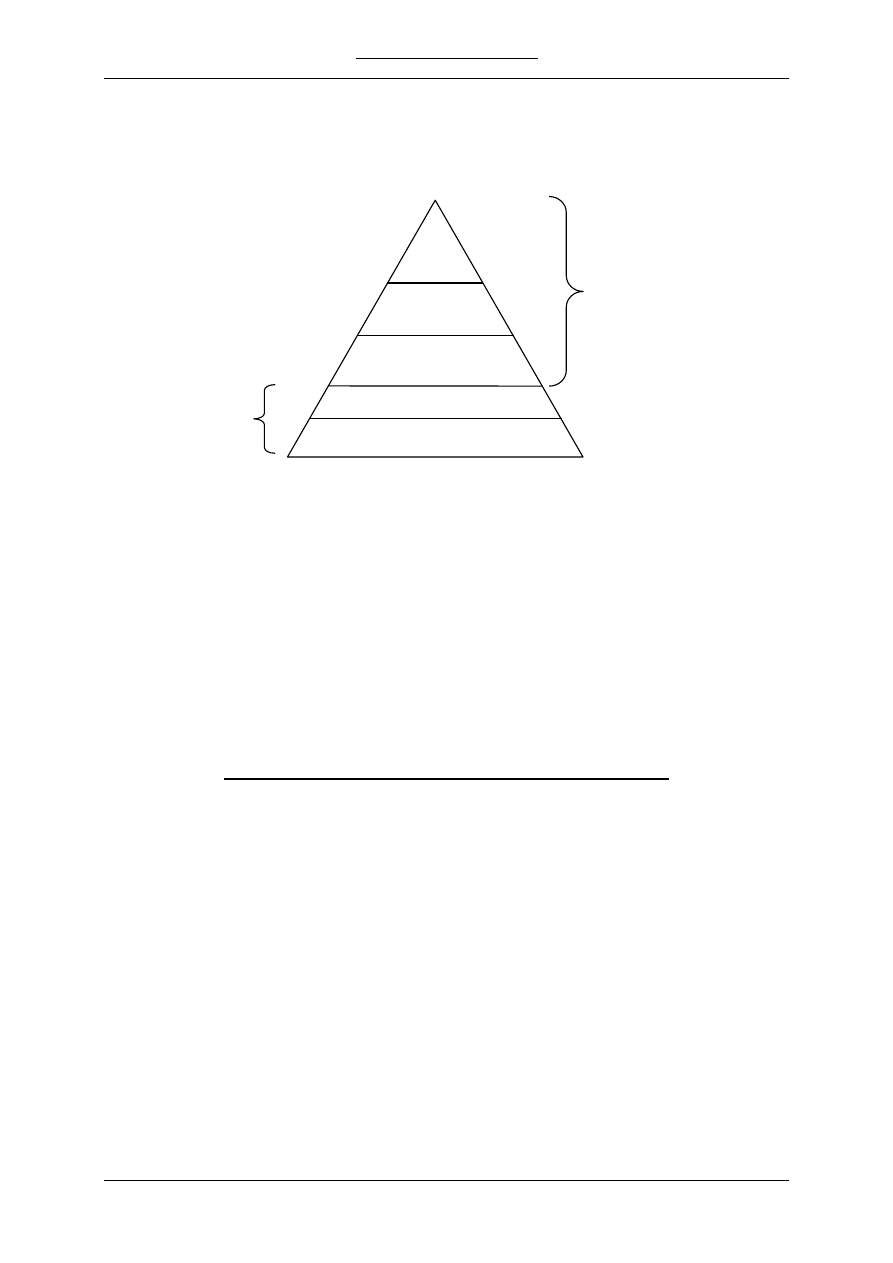

Temat: Piramida potrzeb człowieka. Zasady motywacji.

data aktualizacji: 2005-09-17 15:59:03

- 5 -

numer lekcji: 4

data: 2005-09-14

Temat: Piramida potrzeb człowieka. Zasady motywacji.

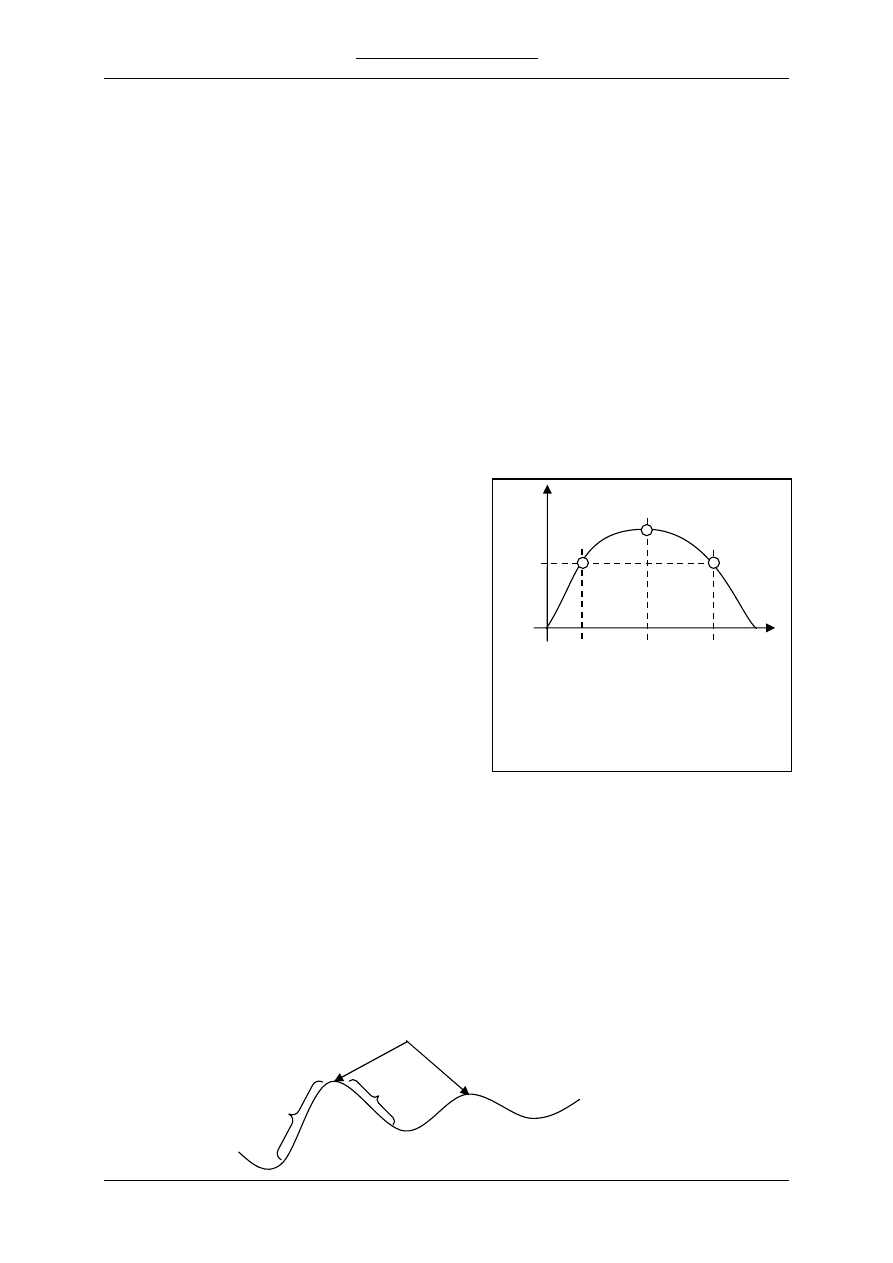

1)

Piramida potrzeb:

Wnioski wynikające z piramidy:

a)

potrzeby są różne,

b)

potrzeby są zhierarchizowane,

c)

teoretycznie: zaspokojenie potrzeb niższego rzędu powoduje pojawienie się

potrzeb wyższego rzędu,

d)

potrzeby niższego rzędu nie są mnie ważne od potrzeb wyższego rzędu bo

stanowią podstawę piramidy,

e)

hierarchia potrzeb ulega zmianie,

f)

potrzeby zależą od osobowości (temperamentu),

g)

potrzeby są nieograniczone, zaspokojenie jednej powoduje powstanie drugiej,

2)

Definicja ekonomi:

To nauka, która bada w jaki sposób ludzie dokonują wyborów, jak zaspokajają potrzeby

przy ograniczonych zasobach.

„Zasoby zawsze ograniczone, a potrzeby nieograniczone.”

3)

Narzędzia i czynniki motywacji:

a)

pieniądze (uniwersalne narzędzie motywacji),

”największa kara to kara finansowa”,

b)

awans – daje prestiż i uznanie,

c)

pochwała.

4)

Zasady prawidłowej motywacji:

a)

zewnętrznej:

●

należy stosować zarówno kary jak i nagrody,

●

nagrody i kary należy przyznawać według jasnych i znanych zasad, które

powinny być akceptowane przez pracowników.

●

kary i nagrody powinny wystąpić jak najszybciej po zdarzeniu,

●

bodźce powinny być dostosowane do zadania,

●

należy stosować zróżnicowane narzędzia, najlepiej dostosowane do

hierarchii potrzeb pracownika,

●

należy dawać doby przykład,

b)

wewnętrznej (czyli to co samodzielnie skłania nas do działania):

●

nie chcę być gorszy od innych,

●

kariera.

samo-

rozwój

uznanie

(akceptacja)

afiliacja

(przynależność)

bezpieczeństwo

fizjologiczne

potrzeby

wyższego rzędu

potrzeby

niższego rzędu

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Piramida potrzeb człowieka. Zasady motywacji.

data aktualizacji: 2005-09-17 15:59:03

- 6 -

5)

Typy osobowości według czynnika motywacji:

a)

typ ekonomiczny – osoba praktyczna, która stara się jasno i wyraźnie precyzować

swoje cele, ustalać koszty ich osiągania; przywiązuje wagę do równowagi miedzy

praca a płaca; jest zdania, że za dobrą pracę wykwalifikowane osoby powinny

otrzymywać wysokie zarobki; ceni trwałe wartości, szczególnie gdy łączą się

z finansową nagrodą.

b)

typ religijny – osoba dla najwyższą wartością duchowość, jej działania motywuje

wiara w życie pozamaterialne, interesują ją doświadczenia psychiczne, duchowe,

bez względu na to czy mieszczą się w ramach jakiejś religii czy nie,

c)

typ teoretyczny – osoba ceniąca dociekanie prawdy, zdobywanie informacji.

Ważna wartością dla niej jest wiedza. Taka osoba jest typem intelektualisty,

naukowca lub filozofa.

d)

typ estetyczny – osoba wrażliwa na piękno i urok wielu aspektów życia w tym też

charakterów ludzi, interesują ją przeżywanie, doznawanie, bez potrzeby

zastanawiania się nad użytecznością.

e)

typ polityczny – osoba dla której ważne są wpływy i pozycja, lubi poczucie

władzy i zaangażowania, chętnie podejmuje decyzje i bierze na siebie role

przywódcy.

f)

typ społeczny – osoba dla której najważniejsi są inni ludzie. Znajduje satysfakcje

w poświęcaniu się i czynieniu dobra. Interesuje ją takie przeorganizowanie świata

lub otoczenia, żeby innym żyło się w nim lepiej. Aby czuła się dobrze, inni wokół

też musza czuć się dobrze.

na podstawie strony: http://www.arl.pl/dane/spotkanie_towarzyskie.pdf

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Techniki wywierania wpływu (manipulacji).

data aktualizacji: 2005-09-19 17:42:50

- 7 -

numer lekcji: 5

data: 2005-09-19

Temat: Techniki wywierania wpływu (manipulacji).

1)

Technika spodziewanej nagrody,

np. jak będziesz grzeczny to dostaniesz czekoladę.

2)

Technika utraconych korzyści (czyli zastosowanie szantażu, groźby),

np. jak będziesz gadał to dostaniesz jedynkę.

3)

Technika lubienia,

ładniejsi (bardziej uśmiechnięci) są lepiej odbierani przez innych.

4)

Technika społecznego dowodu słuszności,

np. wszyscy dostali jedynki, ja również.

5)

Technika autorytetu,

np. zrób tak bo znany pan X też tak robi.

6)

Technika wpływu na emocje,

wzięcie kogoś na litość, czy płacz.

7)

Technika kontrastu,

najpierw mam bardzo dużo niemożliwą do spełniania prośbę,

a następnie prosimy o zrealizowanie tylko części tej prośby dużej prośby…

8)

Manipulacja danymi statystycznymi (Magia liczb)

np. 100% osób nie zdało w szkole matury z geografii,

a było przecież tak dlatego, że zdawała tylko jedna osoba,

9)

Technika zaangażowania i konsekwencji,

(technika „stopy w drzwiach”),

np. jak już przyniosłeś odkurzać to już odkurz,

10)

Technika wzajemności,

przysługa za przysługę, mamy dług wdzięczności u kogoś więc musimy co dla niego

zrobić, np. ktoś zrobił dla nas jakąś drobną rzecz, a potem wymaga od nas dużego

zaangażowania, żeby dla niego coś zrobić,

11)

Technika niedostępności,

np. można coś kupić taniej ale tylko w poniedziałek od 8:00 do 9:00,

12)

Oddziaływanie na podświadomość,

np. zapach czy muzyka z sklepie oddziałuje na klientów.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Systemy gospodarcze.

data aktualizacji: 2005-10-08 22:40:35

- 8 -

numer lekcji: 6

data: 2005-09-28

Temat: Sprawdzian w „podstaw przedsi

ę

biorczo

ś

ci”.

Pytanie na sześć na sprawdzianie:

„Co to jest koszt alternatywny?”

Odpowiedzi:

koszt alternatywny (koszt utraconych możliwości), ekon. ilość dobra, z którego

produkcji należy zrezygnować, by zwiększyć produkcję innego dobra; występuje, gdy

istnieją ograniczone (rzadkie) zasoby czynników produkcji.

ze strony: http://encyklopedia.wp.pl/encid,1642040,sz_tresc.html?ticaid=14d7

Koszt alternatywny danego dobra to ilość innego dobra, z której trzeba zrezygnować,

aby możliwe stało się wytworzenie dodatkowej jednostki tego pierwszego.

ze strony: http://pl.wikipedia.org/wiki/Koszt_alternatywny"

KOSZT ALTERNATYWNY (też: koszt decyzji wyboru, koszt utraconych możliwości) to koszt, który

ponosimy, wybierając daną możliwość; jest to wartość najbardziej cenionej przez nas możliwości, nie

wybranej w związku z decyzją wyboru innej możliwości. Z zasady ograniczonych zasobów oraz

powyższego twierdzenia o konieczności ponoszenia kosztów alternatywnych można wyprowadzić

twierdzenie o krzywej możliwości produkcyjnych

.

ze strony: http://encyklopedia.wp.pl/encid,1642040,sz_tresc.html?ticaid=14d7

nowy blok tematyczny:

Rola pa

ń

stwa w gospodarce

numer lekcji: 7

data: 2005-10-03

Temat: Systemy gospodarcze

– gospodarka centralna i gospodarka rynkowa.

1)

Państwa należące do bloku socjalistycznego (czyli mające gospodarkę centralną):

●

ZSRR,

●

Polska,

●

Czechosłowacja,

●

Węgry,

●

NRD,

●

Jugosławia,

●

Albania,

●

Rumunia,

●

Bułgaria,

●

Chiny,

●

Korea,

●

Wietnam,

●

Kuba.

Państwa podkreślone mają

gospodarkę centralną do dziś.

2)

Cechy gospodarki centralnie planowanej:

a)

gospodarka planowa nakazowo-rozdzielcza,

b)

dominowała własność publiczna:

●

własność państwowa,

●

własność komunalna (czyli własność jednostki lokalnej, np. gminy)

np. ścieki komunalne, droga powiatowa.

c)

ś

rodki produkcji należą do państwa,

d)

brak konkurencji,

e)

państwowa regulacja cen.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Systemy gospodarcze.

data aktualizacji: 2005-10-08 22:40:35

- 9 -

3)

Pozytywne strony gospodarki CP:

a)

praca była obowiązkiem – brak bezrobocia,

b)

brak konkurencji – nie było upadłości firm,

c)

opieka socjalna.

4)

Negatywne strony gospodarki CP:

a)

nieracjonalne zatrudnienie, nadmiar pracowników

b)

bark motywacji do pracy,

c)

brak konkurencji – nie dbano o jakość i atrakcyjność produktów,

d)

nieracjonalna gospodarka surowcami,

e)

słaba jakość towaru,

f)

barki na rynku,

g)

zapóźnienie technologiczne,

h)

zadłużenie państwa,

i)

hamowanie przedsiębiorczości,

W domu

Przygotować się do dyskusji na temat:

„Jak się żyje w socjalizmie, a jak się żyje w kapitalizmie?”

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Systemy gospodarcze.

data aktualizacji: 2005-10-08 22:40:35

- 10 -

numer lekcji: 8

data: 2005-10-05

Temat: Temat: Systemy gospodarcze

– gospodarka centralna i gospodarka rynkowa.

1)

Cechy gospodarki rynkowej:

a)

dominuje własność prywatna

(ale np. w Polsce bogactwa naturalne należą do skarbu państwa),

b)

popyt i podarz odpowiadają za rodzaj i ilość produkcji i ceny,

c)

swoboda konkurencji.

2)

Plusy gospodarki rynkowej:

a)

rozwój przedsiębiorczości,

b)

duży wybór towarów,

c)

ludzie mogą się dorobić,

d)

szacunek dla pracy,

e)

duża jakość towarów,

3)

Minusy gospodarki rynkowej:

a)

bezrobocie,

b)

możliwość bankructwa (plajty),

c)

rozwarstwienie społeczne,

d)

konsumpcjonizm,

e)

zatracenie systemów wartości.

Nowy temat: Rodzaje rynków.

1)

rynek – „sprzedający spotyka się z kupującym”,

rynek – całokształt stosunków handlowo-gospodarczych, obejmujący sprzedaż i kupno

towarów, wymianę kapitałów, usług itp.; zespół kupujących i sprzedających, których

decyzje wpływają na kształtowanie podaży i popytu oraz poziomu cen

ze strony: http://sjp.pwn.pl/haslo.php?id=55201

2)

Podział rynków ze względu na legalność:

a)

rynek legalny,

b)

rynek półlegalny (szara strefa),

c)

rynek nielegalny (czarny rynek).

3)

Podział rynków ze względu na rodzaj transakcji:

a)

rynek kapitałowy,

b)

rynek towarów,

c)

rynek usług.

4)

Podział rynków ze względu na zasięg:

a)

rynek lokalny,

b)

rynek regionalny,

c)

rynek krajowy,

d)

rynek międzynarodowy.

Na następnej lekcji dokończenie tematu, czyli o strukturach rynku.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Struktury rynkowe.

data aktualizacji: 2005-10-18 17:50:58

- 11 -

numer lekcji: 9

data: 2005-10-17

Temat: Struktury rynkowe.

cd. poprzedniej lekcji

5)

Podział rynków ze względu na ilość towarów:

a)

rynek producenta (niedobór towaru),

b)

rynek konsumenta (nadmiar towaru).

6)

Podział rynku ze względu na stopień konkurencji:

a)

konkurencja doskonała,

to taki rynek na którym jest wielu producentów,

ale każdy z nich ma mały udział w rynku,

np. 100 producentów, każdy z 1% udziałem w rynku,

b)

monopol

to taki rynek na którym jest producent o dominującej pozycji na rynku,

np. jeden producent z 90% procentowym udziałem w rynku,

pozostałe firmy mają w sumie tylko 10% udziału w rynku,

przez to monopolista kształtuje ceny na rynku,

przykłady monopoli:

●

TPSA

●

POLMOS

Do wali z nieuczciwą konkurencją powołano specjalny urząd – UOKiK.

Urząd Ochrony Konkurencji i Konsumentów

Oficjalna strona internetowa: http://www.uokik.gov.pl/.

c)

konkurencja monopolistyczna

jest wtedy jeżeli produkty monopolistów są w stosunku do siebie alternatywne

np. PKP oraz LOT, obydwie firmy to monopoliści w swojej branży,

ale obydwie firmy zajmują się m.in. przewozem ludzi, więc konsument

może wybrać środek lokomocji – to jest właśnie ta konkurencja

d)

oligopol

kilka dużych firm maja znacząca pozycję na rynku,

np. troje operatorów komórkowych w Polsce,

firma A, B, C mają udział w rynku po 20% (czyli w sumie 60%, bo 3*20%),

pozostałe firmy mają w sumie udział tylko na poziomie 40%.

porozumienia w oligopolach:

●

zmowa kartelowa (kartel)

nieformalne zmowa firmy, które dyktują wysokie ceny produktów,

jest to postępowanie nielegalne ale trudno to udowodnić,

●

syndykat

firmy się dogadują i tworzą jeden wspólny organ (radę),

wspólnie i z uzasadnieniem ustalają podwyżki, wszystko musi być jawne,

e)

koncern:

●

pionowy

koncern firmy powiązanych procesami technologicznymi,

np.

●

poziomy

koncern skupiający firmy podobne branży

●

konglomerat

koncern skupiający firmy powiązane procesami

technologicznymi oraz firmy z podobnej branży (czyli taki „miks”).

f)

holding

dot. spółek giełdowych (akcyjnych)

ma miejsce kiedy jedna spółka ma udziały w innych spółkach.

auto

walcowania

huta

ruda żelaza

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Popyt i podaż oraz ich uwarunkowania.

data aktualizacji: 2005-10-19 15:51:10

- 12 -

numer lekcji: 10

data: 2005-10-19

Temat: Popyt i poda

ż

oraz ich uwarunkowania.

1)

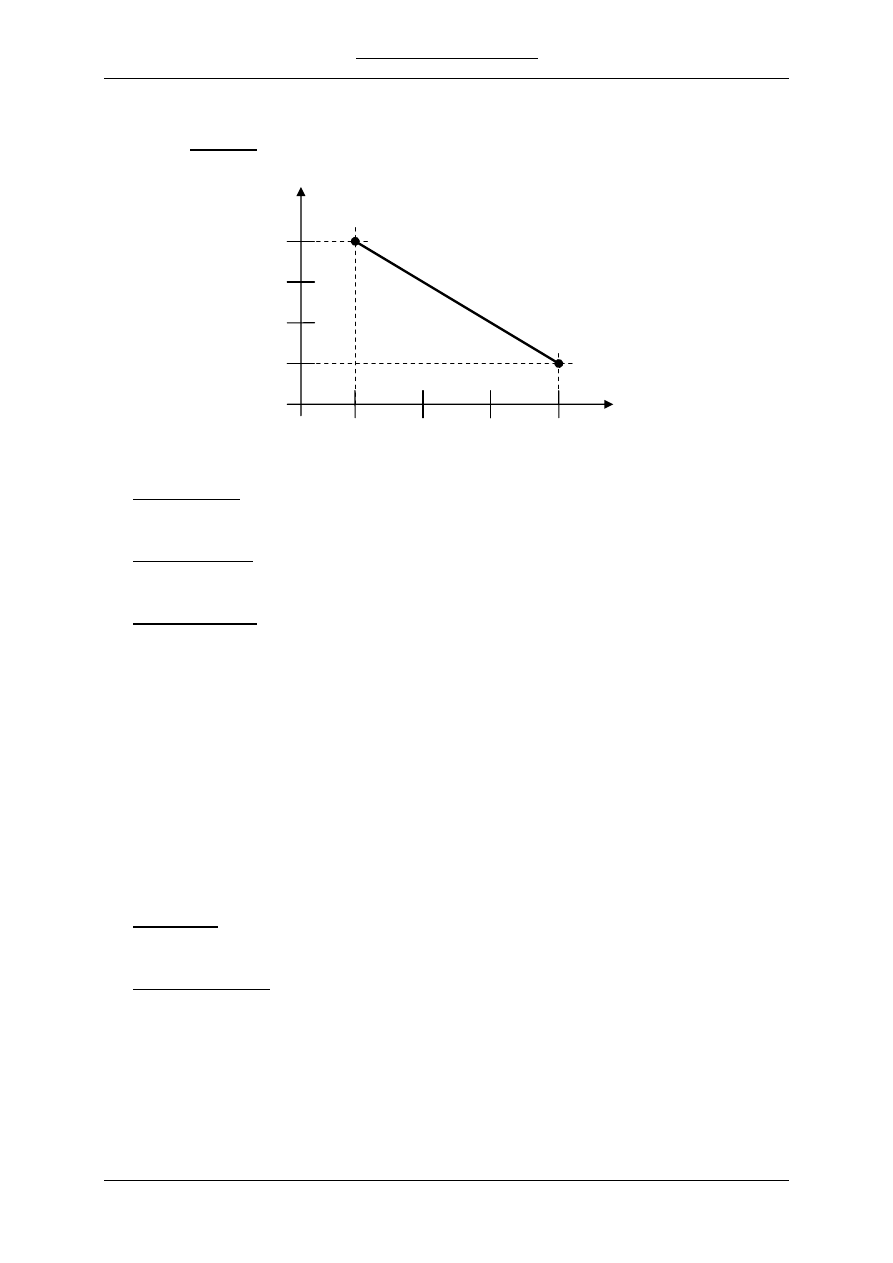

Popyt – zapotrzebowania na dane dobro po określonej cenie.

prawo popytu:

wzrost ceny powoduje spadek popytu

2)

efekt substytucji

spadek ceny na dane dobro powoduje większą chęć zakupu ponieważ zastępuje się nim

inne dobra.

3)

efekt dochodowy

przy malejących cenach za tą samą kwotę jesteśmy wstanie kupić więcej dobra.

4)

Czynniki wpływające na wielkość popytu:

a)

cena substytutów,

b)

zmiana jakości,

c)

moda, styl życia,

d)

reklama,

e)

„zaufanie do firmy/marki”

f)

kataklizmy, klęski żywiołowe,

g)

poza roku,

h)

zmiana wyglądu produktu,

i)

zmiana ceny dobra komplementarnego,

●

„dobra komplementarne (dobra uzupełniające), dobra zaspokajające

potrzeby tylko łącznie z innymi dobrami, np. samochód i benzyna.”

ze strony: http://www.nbportal.pl/common/Slownik.jsp?ncid=1481&letter=D&active=3082&nid=7903&ps=0

5)

efekt snoba

wzrost cen dóbr luksusowych nie wpływa na spadek ich popytu, bo są chętni którzy i tak

kupią dany towar po wyższej cenie, bo chcą być np. modni.

6)

efekt spekulacyjny

oparty na odczuciach obywateli; jak wydaje im się, że cena wzroście to kupią produkt

wcześniej po niższej cenie, a to w konsekwencji zwiększy popyt, więc cena produktu

faktycznie wzroście.

1

2

3

4

10

20

30

40

cena [zł]

ilość [kg]

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Popyt i podaż oraz ich uwarunkowania.

data aktualizacji: 2005-10-19 15:51:10

- 13 -

7)

elastyczność popytu

informuje nas jak popyt reaguje na zmianę czynnika na niego wpływającego.

a)

elastyczność cenowa

określa jak zmienia się popyt wraz ze zmianą ceny

%

%

cena

popytu

E

c

∆

∆

=

Jeżeli

1

>

c

E

wtedy popyt jest elastyczny,

produkt elastyczny ma wiele substytutów,

np. kiełbasa,

Jeżeli

1

=

c

E

wtedy jest produkt wzorowo elastyczny,

Dla

1

>>

c

E

(czyli dla elastyczności popytu dużej w porównaniu z jedynką),

produkt jest superelastyczny (np. dla

1

=

c

E

)

Jeżeli

1

0

<

≤

c

E

wtedy jest to produkt nieelastyczny (mało elastyczny),

produktem nieelastycznym jest produkt niezbędny

(bo kupimy go i tak bez względu na cenę)

Jeżeli

0

=

c

E

wtedy jest to produkt w ogóle nieelastyczny,

np. sól („bo przydaje się do wszystkiego”).

b)

elastyczność dochodowa

określa jak zmienia się popyt wraz ze zmianą dochodu.

c)

elastyczność mieszana

czyli jak zmienia się popyt jeżeli zmienia się cena substytutu lub dobra

komplementarnego.

Na następnej lekcji dokończenie tematu, czyli o podaży i równowadze cen.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Podaż i cena.

data aktualizacji: 2005-11-01 19:45:38

- 14 -

numer lekcji: 11

data: 2005-10-24

Temat: Poda

ż

i cena.

1)

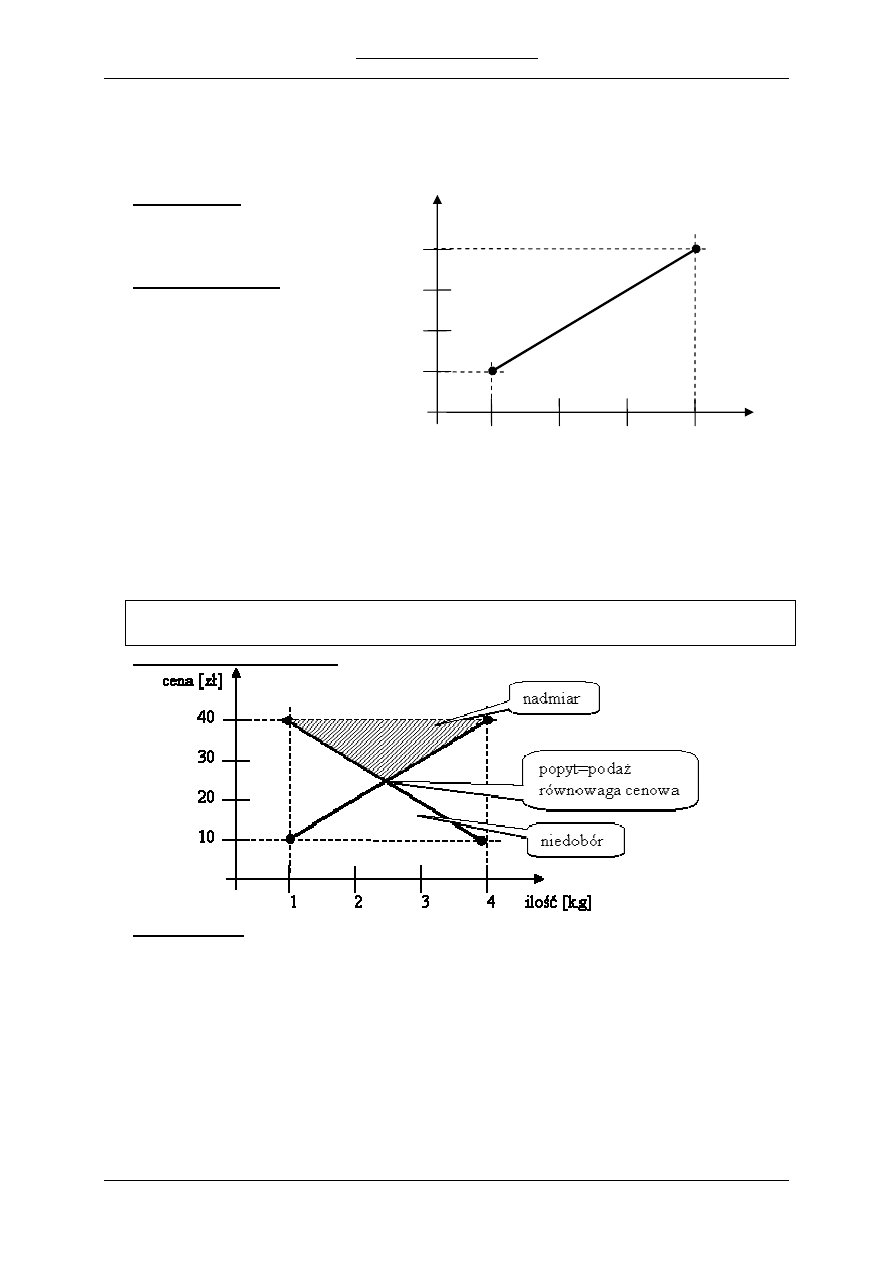

Podaż – to ilość dobra dostępnego w danej cenie w określonym czasie.

prawo podaży:

wzrost ceny powoduje

wzrost podaży

2)

elastyczność podaży

informuje nas jak podaż

reaguje na zmianę czynnika

na niego wpływającego.

Czynniki wpływające na

elastyczność podaży:

a)

czas (ze wzrostem

czasu podaż jest

bardziej elastyczna),

b)

rozwój technologii,

c)

możliwości przestawienia produkcji na substytuty,

d)

wzrost cen powoduje wzrosty zysku,

e)

nowi producenci mogą wejść na rynek,

f)

struktura demograficzne,

g)

koszty czynników produkcji,

h)

gospodarcza polityka państwa,

Czynniki wpływające na elastyczność podaży są takie same jak czynniki

wpływające na elastyczność

popytu.

3)

Podaż odpowiada popytowi.

4)

Cena i jej rola. „cena – ilość pieniędzy, jaką kupujący musi zapłacić za dobro lub usługę”

5)

Funkcje (role) ceny:

a)

określona wartość produktu (informuje o kosztach, o popycie, …),

b)

cena jest czynnikiem reglamentacji dóbr (np. gdyby wszystko było za darmo

zabrakłoby towarów),

c)

cena pełni funkcję redystrybucyjną (zabiera jednym, daje innym),

np. akcyza w benzynie,

d)

cena jest źródłem zysku.

6)

formuła kosztowa – cena powinna pokryć koszty i zapewnić zysk,

7)

formuła popytowa – cena powinna być dostosowana do wielkości popytu,

8)

formuła ustalania cen według cen towarów konkurencyjnych

– uzależniona jest od cen innych towarów zaspokajających tę samą potrzebę.

1

2

3

4

10

20

30

40

cena [zł]

ilość [kg]

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Podatki, ich rodzaj i funkcje.

data aktualizacji: 2005-11-07 17:23:42

- 15 -

data: 2005-11-07

Temat: Podatki, ich rodzaj i funkcje.

1)

Podatek – przymusowe i bezzwrotne świadczenie na rzecz państwa.

2)

Rodzaje podatków:

a)

ze względu na sposób naliczania:

●

podatki procentowe,

np. podatek dochodowych,

●

podatki kwotowe,

np. podatek za posiadanie psa,

b)

ze względu na stopę procentową:

●

podatki liniowe – stała stawka procentowa podatku, np. 19%,

●

podatki progresywne – rosnąca stawka procentowa podatku, np. 19%, 30%, 40%,

●

podatki degresywne (w rzeczywistości nie stosowane) – malejąca stawka

procentowa podatku,

c)

ze względu na sposób płacenia:

●

podatki bezpośrednie:

○

podatki dochodowe:

–

podatek od osób fizycznych – PIT (z ang. Personal Income

Tax), np. 19%, 30%, 40%,

–

podatek od osób prawnych (spółek akcyjnych – SA., spółek

z ograniczoną odpowiedzialności – Sp. zoo) – CIT (z ang.

Corporate Income Tax),

○

podatek od spadku i darowizny,

○

podatek od czynności cywilno-prawnych (np. od sprzedaży

mieszkania, czy samochodu), np. 2%

○

podatek od nieruchomości, np. od mieszkania własnościowego,

○

podatek drogowy,

○

podatek od posiadania psa,

○

podatek rolny i leśny,

●

podatki pośrednie – wliczone są w ceny kupowanych towarów:

○

podatek VAT (z ang. Value Added Tax) – podatek od warości

dodanej,

○

akcyza

do poczytania: „Rodzaj podatków” –

http://www.nbportal.pl/common/Artykul.jsp?aid=12904&ps=0&page=1&active=3350

3)

Co to jest dochód?

Dochodów jest to przychód pomniejszony o koszty jest uzyskania.

przykład:

Nauczyciel bierze 50 zł za godzinę korepetycji z przedsiębiorczości. Nauczyciel

poprowadził dwie godziny korepetycji, jego przychodów to 100 zł. Natomiast na

dojazd wydał 4 zł (dwa bilety MPK) – są to koszty uzyskania przychodu.

Dochód nauczyciela to 100 zł – 4 zł = 96 zł.

4)

Funkcje podatków:

a)

funkcja fiskalna – zapewnienie dochodów budżetowi państwa,

b)

wyrównywanie dysproporcji w dochodach,

c)

funkcja stymulacyjna dla gospodarki,

d)

wymuszanie przez państwo na obywatelach określonych zachowań

(

np. państwo zwiększa akcyzę na papierosy → rośnie cena papierosów → ludzie kupują mniej

papierosów → ludzie są zdrowsi → państwo wydaje mniej na leczenie

).

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Budżet państwa i polityka fiskalna państwa.

data aktualizacji: 2005-11-11 14:53:52

- 16 -

data: 2005-11-09

Temat: Bud

ż

et pa

ń

stwa i polityka fiskalna pa

ń

stwa.

1)

Struktura wpływów do budżetu:

a)

najwięcej wpływów do budżetu dostarczają podatki:

●

VAT i akcyza – ok. 80%,

●

PIT, CIT,

b)

Poza podatkowe źródła dochodów:

●

dochody jednostek budżetowych,

●

wypłaty z zysku NBP (Narodow0y Bank Polski),

●

cła (jest to podatek, ale dochód z niego w budżecie jest traktowany jako

poza podatkowe źródło dochodów),

●

opłaty restrukturyzacyjne (czyli dochody z prywatyzacji przedsiębiorstw),

●

inne, np.:

○

pożyczki krajowe,

○

pożyczki zagraniczne,

○

emisja obligacji,

○

dodruk pustego pieniądza (spowoduje wzrost inflacji),

2)

Krzywa Laffera:

”LAFFERA KRZYWA, ekon. graf. ilustracja

zależności między wysokością stopy

opodatkowania

a łącznymi wpływami do budżetu państwa z

tytułu podatków; oprac. przez A. Laffera.” na

podstawie słownika PWN

więcej na stronie:

http://venus.wsb-nlu.edu.pl/~skkarwala/Krzywa%20Laffera.pdf

3)

Wydatki budżetu:

a)

na ubezpieczenia społeczne,

b)

rożne rozliczenia,

c)

obsługa długu publicznego,

d)

opieka społeczna,

4)

Deficyt budżetowy:

a)

6% PKB – to bezpieczny deficyt budżetowy,

b)

<3% PKB – w strefie euro,

5)

Polityka fiskalna państwa:

a)

restrykcyjna – hamowanie

popytu krajowego

●

podatki rosną,

●

wydatki budżetowe są

ograniczane,

skutki:

●

produkcja maleje,

●

bezrobocie rośnie,

b)

stymulacyjna – zwiększanie

popytu krajowego

●

podatki maleją,

●

wydatki budżetu

zwiększają się,

skutki:

●

produkcja rośnie,

●

bezrobocie maleje,

6)

Faza ożywanie i faza recesji:

nadprodukcja

ożywanie

recesja

stawka podatkowa

w procentach

w

p

ły

w

y

d

o

b

u

d

ż

et

u

Wykres krzywej Laffera

„Wzrost stopy opodatkowania początkowo

skutkuje wzrostem przychodów z podatków,

ale po przekroczeniu pewnego poziomu

przychody spadają.”

http://pl.wikipedia.org/wiki/Krzywa_Laffera

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Polityka monetarna państwa.

data aktualizacji: 2005-11-19 19:53:23

- 17 -

data: 2005-11-14

Temat: Polityka monetarna pa

ń

stwa.

Narz

ę

dzia polityki monetarnej pa

ń

stwa:

1)

Rezerwy obowiązkowe:

a)

stopa procentowa rezerwy obowiązkowej jaki procent wartości lokat bank musi

odłożyć (zamrozić),

b)

niezamożone pieniądze banki przeznaczają na kredyty – aby te pieniądze zarabiały,

c)

bieg zdarzeń:

●

państwo podwyższa procentową stopę rezerw obowiązkowych → bankom

zostaje mniej pieniędzy na kredyty → koszty kredytów rosną,

●

polityka stymulacyjna → państwo obniża procentową stopę rezerw

obowiązkowych → koszty kredytów maleją → ilość pożyczek rośnie →

ilość pieniędzy na rynku rośnie → popyt rośnie,

d)

rezerwy obowiązkowe stanowią zabezpieczenie działalności banku,

2)

Stopy procentowe – oznaczają wartość oprocentowania kredytów jakie Narodowy Bank

Polski udziela bankom komercyjnym; są to wartości na poziomie 2,5%–3%,

Na podstawie stóp procentowych NBP banki komercyjne

ustalają oprocentowanie swoich kredytów.

3)

Operacje na otwartym rynku:

a)

skup i sprzedaż obligacji,

b)

polityka restrykcyjna: sprzedaż obligacji → mniej pieniędzy na runku,

c)

polityka stymulacyjna: skup obligacji → pieniądze trafiają do obywateli.

Kreacja pieni

ą

dz bankowego

Możliwa sytuacja w banku A:

Obliczenia:

lokata:

1 000,00 zł

stopa procenotwa

rezerwy obowiązkowej:

20%

lokaty

kwota

przeznaczona na

kredyt

wartość rezerwy

obowiązkowej

1 000,00 zł

800,00 zł

200,00 zł

800,00 zł

640,00 zł

160,00 zł

640,00 zł

512,00 zł

128,00 zł

512,00 zł

409,60 zł

102,40 zł

razem:

2 952,00 zł

2 361,60 zł

590,40 zł

Suma depozytów, czyli lokat w systemie bankowym:

r

W

D

p

1

depozyt

⋅

=

=

∑

[?]

Wartość kredytu:

p

r

W

D

K

−

=

[?]

gdzie:

p

W

– wkład początkowy

r

– stopa rezerwy obowiązkowej

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Inflacja.

data aktualizacji: 2005-11-26 16:24:30

- 18 -

data: 2005-11-23

Temat: Inflacja.

1)

Definicja:

a)

Inflacja – spadek wartości pieniądza, powiązane ze wzrostem ceny produktów,

zmniejsza się siła nabywcza pieniędzy (mniej możemy kupić),

b)

„Inflacja jest to obniżanie się siły nabywczej pieniądza (jego wartości rynkowej).

Na rynku obserwowana jest jako długotrwały wzrost średniego poziomu cen

określonego koszyka dóbr.”

ze strony: http://pl.wikipedia.org/wiki/Inflacja

2)

Miarą inflacji jest

stopa inflacji.

%

100

cena

cena

cena

inflacji

stopa

1

1

2

⋅

−

=

Inflację ocenia się na podstawie zmiany cen koszyka produktów. W skład koszyka produktów wchodzi:

a)

ż

ywności, np.: chleb, masło, mięso, alkohol,

b)

odzież i obuwie,

c)

sprzęt ARD i RTV,

d)

nośniki energii,

3)

Cena realna – cena

z uwzględnieniem indeksu inflacji,

Cena nominalna – cena

bez uwzględnienia indeksu inflacji,

4)

Podział inflacji:

a)

ze względu na przyczyny:

●

inflacja popytowa, popyt jest większy niż podaż (braki towaru na rynku),

●

inflacja kosztowa, wzrost kosztów produkcji, np. surowców,

b)

ze względu na stopę:

●

inflacja pełzająca – stopa inflacji do 5%,

●

inflacja krocząca – stopa inflacji do 10%–15%,

●

inflacja galopująca – stopa inflacji do 100%,

●

hiperinflacja – stopa inflacji ponad 100%.

5)

Przykład: popyt rośnie → ceny rosną → inflacja rośnie → NBP zwiększa…

…stopy procentowe → popyt maleje → hamowanie rozwoju gospodarczego.

6)

Cele NBP: realizacja (utrzymanie) celu inflacyjnego na dany rok.

7)

Skutki inflacji:

a)

negatywne dla:

●

obywateli:

○

wzrost cen,

○

nieprzewidywalność zmian cen,

○

oszczędzanie jest nieopłacalne,

○

brak towaru w sklepach,

●

przedsiębiorstw:

○

brak możliwości planowania inwestycji,

○

zatory płatnicze (jedno przedsiębiorstwo nie płaci drugiemu),

●

państwa:

○

niezadowolenie obywateli, strajki,

○

brak możliwości panowania nad wydatkami budżetowymi,

duży deficyt budżetowy,

○

ucieczka ludzi od waluty krajowej,

b)

pozytywne:

●

tanie kredyty (najkorzystniejsze będę te ze stałym oprocentowaniem),

●

wzrost produkcji,

8)

Zmiany inflacji w Polsce:

W II RP była hiperinflacja, obecnie inflacja jest niska i maleje.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat:

Bezrobocie – przyczyny i skutki.

data aktualizacji: 2005-11-30 20:05:42

- 19 -

data: 2005-11-23, 2005-11-30

Temat: Bezrobocie – przyczyny i skutki.

1)

Definicja:

”Bezrobocie jest zjawiskiem polegającym na tym, że część ludzi zdolnych do pracy i

chcących pracować (warunek ten często się pomija jako trudny do weryfikacji) nie

znajduje żadnego zatrudnienia. Pojęcie bezrobocia jest bardzo nieprecyzyjne i istnieje

wiele różnych metod mierzenia poziomu bezrobocia, każda z nich obciążona w kierunku

wyższego bądź niższego oszacowania bezrobocia. W różnych krajach używa się oficjalnie

różnych metod estymacji.”

ze strony: http://pl.wikipedia.org/wiki/Bezrobocie

2)

Za osobę bezrobotną uważa się osobę zarejestrowaną i poszukującą pracy.

3)

Osoby aktywne zawodowo to osoby pracujące lub poszukujące pracy.

Do osób aktywnych zawodowo

nie zaliczamy:

a)

osób w wieku przed i po produkcyjnym; uczących się

b)

obłożnie (przewlekle) chorych,

c)

czasowo wyłączonych z rynku pracy, np. odbywających zasadniczą służbę wojską,

4)

Obowiązki osoby bezrobotnej:

a)

przynamniej raz w miesiącu zgłosić się do Urzędy Pracy,

b)

informować o każdym podjęciu pracy,

c)

informować o zmianie adresu zamieszkania,

d)

informować o wyjeździe za granicę,

e)

podjęcie pracy zaoferowanej przez urząd

(

po trzykrotnej odmowie podjęcia zaoferowanej pracy przez urząd dana osoba

zostaje skreślona z listy osób bezrobotnych; jest pozbawiana zasiłku),

5)

Prawa osoby bezrobotnej:

a)

prawo do czasowego pobierani zasiłku,

b)

prawo do darmowej pomocy prawnej,

c)

prawo do korzystania z ofert pracy w urzędzie pracy,

d)

prawo do korzystania z kursów,

6)

Przyczyny bezrobocia:

a)

bezrobocie strukturalne

dotyczy grupy ludności o określonych kwalifikacjach,

np. górników z zamykanych kopali

przeciwdziałanie: szkolenie, kursy, przekwalifikowanie bezrobotnych

b)

bezrobocie technologiczne

zmniejszająca się liczba miejsc pracy spowodowana postępem technologicznym

„przeciwdziałanie”: zatrudnianie większej liczby osób w usługach,

c)

przyczyny demograficzne (wchodzenie wyżu demograficznego)

d)

bezrobocie frykcyjne (bezrobocie naturalne)

ponieważ zawsze jakieś osoby w społeczeństwie aktualnie straciły pracę,

poszukując pracy, dopiero co skończyły szkołę i nie zdążył jeszcze podjąć pracy,

takie bezrobocie może być na poziomie 3%–7% i to jest całkiem normalne,

7)

Negatywny skutki społeczne i ekonomiczne bezrobocia:

a)

zwiększenie występowania depresji w społeczeństwie,

b)

zamknie się bezrobotnych w sobie,

c)

wzrasta agresja, liczba przestępstw w społeczeństwie,

8)

Państwo i reszta społeczeństwa traci na dużym bezrobociu, ponieważ:

a)

państwo musi zwiększyć wydatki społeczne,

b)

wpływy do budżetu z podatków maleją jak mniej osób pracuje,

9)

Przeciwdziałanie bezrobociu:

a)

pasywne: zasiłki,

b)

aktywne: kursy, szkolenia, pomoc w tworzeniu miejsc pracy, organizowaniu biur pracy.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Rachunek Oszczędnościowo Rozliczeniowy (ROR) (…)

data aktualizacji: 2005-12-10 12:20:03

- 20 -

data: 2005-12-05

Temat: Rachunek Oszcz

ę

dno

ś

ciowo Rozliczeniowy (ROR).

Rodzaje kart płatniczych.

1)

Rachunek Oszczędnościowo Rozliczeniowy = ROR = konto indywidualne

Konta ROR są oprocentowane ale to oprocentowanie jest stan niskie (ok. 1% w skali

roku), że w praktyce na tym koncie nie opłaca się oszczędzać.

Bank pobiera opłaty np.:

a)

za prowadzenie konta,

b)

za zlecenia przelewu,

c)

za wgląd w stan konta.

2)

„

Karta płatnicza – elektroniczny instrument płatniczy wydawany przez banki, stanowiący

podstawowe narzędzie zdalnego dostępu do pieniędzy zgromadzonych na rachunku bankowym.

Pozwala na podejmowanie gotówki z bankomatu i/lub dokonywanie bezgotówkowych

płatności za towary i usługi.”

ze strony: http://pl.wikipedia.org/wiki/Karta_p%C5%82atnicza

3)

„Karty płatnicze można podzielić na:

a)

kredytowe – związane z przyznaniem przez bank limitu kredytowego. Bank udziela

kredytu posiadaczowi karty (zazwyczaj oprocentowanego). Użytkownik karty

okresowo dostaje rozliczenie transakcji wykonanych kartą.

b)

debetowe – karty wydawane do rachunku bankowego. Obciążają one konto posiadacza

na kwotę transakcji w momencie jej wykonywania. Kwota transakcji nie może

przekroczyć stanu konta [przyp. chyba, że konto ma możliwość zrobienia debetu]

posiadacza karty.

c)

obciążeniowe (charge) – połączenie karty kredytowej i debetowej. Karty te są

wydawane dla posiadacza rachunku bankowego. Bank udziela posiadaczowi kredytu i

co jakiś czas (najczęściej 1 miesiąc) wystawia mu rozliczenie, którego równowartość

pobiera z konta.”

ze strony: http://pl.wikipedia.org/wiki/Karta_p%C5%82atnicza

„Wszystko o kartach płatniczych” na stronie:

http://bankowy.wp.pl/POD,2,dok_id,40,kartyd.html?T%5Bpage%5D=1

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Lokaty bankowe.

data aktualizacji: 2005-12-10 12:23:10

- 21 -

data: 2005-12-07

Temat: Lokaty bankowe.

1)

Zalety lokat:

a)

bezpieczny sposób oszczędzania,

b)

pieniądze na lokatach są oprocentowane,

(jednak oprocentowanie jest niskie, ale więcej niż inflacja;

oprocentowanie zależy od kwoty pieniędzy trzymanych na koncie),

c)

lokaty ROR = konto indywidualne,

2)

Rodzaje lokat:

a)

lokaty stałe – lokaty o stałym oprocentowaniu,

b)

lokaty dynamiczne – lokaty o zmiennym oprocentowaniu,

3)

Oprocentowanie lokat jest podawane w skali roku.

4)

Na różnych lokatach mogą być rożne okresy kapitalizacji odsetek.

Lokaty avista – lokaty na żądanie, odsetki na takich lokatach są naliczane

codziennie ale oprocentowanie jest niskie.

5)

Zmiana oprocentowania kont jest powiązana ze zmianą stóp procentowych,

nie jest to jednak związek wprost proporcjonalny i zależy od strategii banku.

6)

Wzór na obliczanie odsetek:

−

+

⋅

=

1

100

1

n

Pd

K

O

gdzie:

O

– kwota odsetek,

K

– kapitał początkowy

Pd

– stopa procentowa dostosowana do okresu kapitalizacji,

n

– liczba okresów kapitalizacji,

7)

Zyski z lokat są objęte podatkiem 19%.

8)

Ć

wiczenie obliczeniowe:

Ile wynosi realny zysk z lokaty po dwóch latach?

Dane:

10 000 zł – kapitał początkowy,

kapitalizacja lokaty kwartalna, procent stałe 7% na rok,

inflacja w pierwszym roku 3%, inflacja w drugim roku 4%,

Obliczenia:

jeden rok ma cztery kwartały, więc dwa lata mają osiem kwartałów,

oprocentowanie w jednym kwartale wynosi:

%

75

,

1

4

%

7

=

odsetki po dwóch latach to:

(

)

[

]

82

,

1488

148882

,

0

10000

1

0175

,

1

10000

1

100

75

,

1

1

10000

1

100

1

8

8

≈

⋅

≈

−

⋅

=

−

+

⋅

=

−

+

⋅

=

n

Pd

K

O

pomniejszenie odsetek o podatek 19%:

(

)

94

,

1205

81

,

0

82

,

1488

%

81

%

19

%

100

≈

⋅

=

⋅

=

−

⋅

O

O

stan konta po 2 latach:

95

,

11205

94

,

1205

10000

=

+

wartość 10 000 zł po 2 latach po uwzględnieniu inflacji:

(

) (

)

10712

0712

,

1

10000

%

104

%

103

10000

%

4

%

100

%

3

%

100

10000

=

⋅

=

⋅

⋅

=

+

⋅

+

⋅

zysk realny to:

94

,

493

10712

94

,

11205

=

−

Odp. Zysk realny na tej lokacie wyniósł ok. 493,94 zł po dwóch latach.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Koszty kredytów.

data aktualizacji: 2005-12-16 15:43:00

- 22 -

data: 2005-12-12

Temat: Koszty kredytów.

1)

Rodzaje sposobów zaciągania kredytów:

a)

przez bank,

b)

za pomocą specjalnej karty,

c)

od znajomego,

d)

lombard,

e)

SKOKi (Spółdzielcze Kasy Oszczędnościowo-Kredytowe),

f)

leasing,

2)

W skład kredytu wchodzą:

a)

odsetki nominalne, np 20% w skali roku,

b)

koszty manipulacyjne.

3)

Wartość kosztów kredytu zależy od:

a)

wysokości stopy procentowej,

b)

poziomu inflacji,

c)

kwoty kredytu (czasami: wyższa kwota to mniejsza wartość stopy oprocentowana),

d)

czas spłaty kredytu.

4)

Koszty kredytu:

a)

oprocentowanie,

b)

kara za spóźnienie ze spłatą,

c)

dodatkowa prowizja za wcześniejszą spłatę,

d)

prowizja kredytowa zależna od rodzaju i przeznaczenia kredytu,

e)

prowizja za rozpatrzenie wniosku o udzielenie kredytu, zmianie warunków

umowy, wcześniejszą spłatę, przewalutowanie,

f)

koszty zabezpieczenia kredytu,

g)

koszty związanie z ubezpieczeniem kredytu,

h)

wpisanie do zastawu rejestrowego zakup znaczków skarbowych,

i)

czynności związane z obsługa kredytu,

j)

wystawienie dokumentu stwierdzającego wysokość zadłużenia

i zaświadczenia o spłacie kredytu.

5)

Oprocentowanie realne kredytu to uwzględnienia wszystkie kosztów danego kredytu,

a nie tylko oprocentowanie.

notatka autorstwa: Michała Nawotki

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: cd. Koszty kredytów.

data aktualizacji: 2005-12-16 16:24:14

- 23 -

data: 2005-12-14

Temat: cd. Koszty kredytów.

1)

Czynniki wpływające na oprocentowanie rzeczywiste:

a)

oprocentowanie nominalne

●

przy kredytach krótkoterminowych można wybrać pomiędzy

oprocentowaniem zmiennym a stałym,

b)

oprocentowanie zmienne zależy od inflacji i stóp procentowych

●

przy kredytach długoterminowych występuje oprocentowanie zmienne

●

bank musi poinformować o zmianie oprocentowania jednak jego zmiana

może wiązać się z nowym harmonogramem spłat, co pociąga za sobą

dodatkowe koszty,

2)

Sposoby spłaty kredytu:

a)

sposób pobierania odsetek:

●

pobierane jednorazowo w chwili pobierania kredytu,

●

wliczone w kolejne raty,

b)

wybór rodzaju rat:

●

stałe,

●

malejące (odsetki naliczane są od coraz mniejszej kwoty jednak na

początek trzeba posiadać większą sumę pieniędzy aby dokonać pierwszej

wpłaty)

c)

sposób pobierania prowizji:

●

odtrącenie od kredytu, zapłata „od ręki”,

●

odsetki naliczane są od: wysokości kredytu+prowizja

3)

Rodzaje zabezpieczeń kredytu:

a)

przez poręczycieli (żyrantów),

jeżeli żyrantów jest więcej a kredytobiorca jest niewypłacalny to bank ściąga

pieniądze od tego poręczyciela, od którego łatwiej jest mu wyegzekwować daną

kwotę),

b)

kredyt lombardowy (pod zastaw rzeczy),

c)

kredyt hipoteczny (pod zastaw nieruchomości)

d)

zabezpieczenia gotówkowe (na podstawie zaświadczenia o zarobkach),

4)

Kredyt konsumencki i prawa kredytobiorcy:

kredyt konsumencki dotyczy kredytów zaciąganych przez osoby fizyczne

na potrzeby konsumpcyjne (kwota 500 – 80 000 zł)

kredytobiorca ma prawo:

●

do 10 dni zrezygnować z kredytu (bank powinien poinformować o tym

kredytobiorcę) bez większych konsekwencji (musi zwrócić pożyczoną

kwotę, oddane zostają mu wszystkie wpłaty z wyjątkiem wpłaty za

ubezpieczenie),

●

jeżeli bank nie poinformował o takiej ewentualności okres rezygnacji

wydłuża się do 3 miesięcy,

●

jeżeli bank nie poda rzeczywistego oprocentowania kredytobiorca

spłaca kredyt bez odsetek,

●

klient może poprosić bank o zmianę sposobu spłaty kredytu (co jednak

wiąże się ze wzrostem rzeczywistego oprocentowania),

notatka autorstwa: Agnieszki Frączek

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

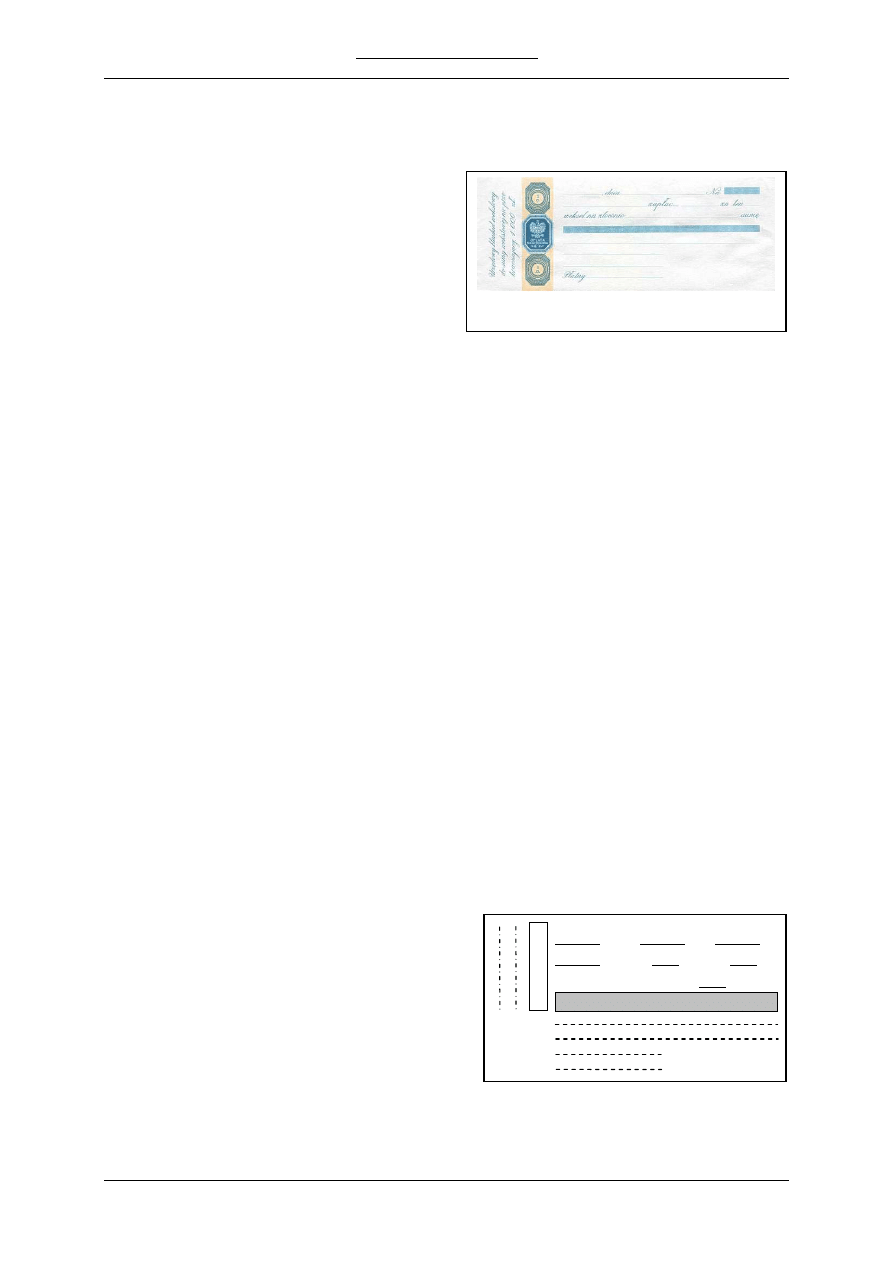

Temat: Zabezpieczenia kredytów – WEKSLE.

data aktualizacji: 2005-12-22 21:19:20

- 24 -

data: 2005-12-21

Temat: Zabezpieczenia kredytów – WEKSLE.

1)

„

Weksel – rodzaj papieru wartościowego.

Weksel inkorporuje (zawiera w sobie)

prawo

majątkowe

polegające

na

zobowiązaniu

wystawcy

weksla

do

wypłacenia

ś

ciśle

określonej

kwoty

pieniężnej

(sumy

wekslowej)

osobie

wskazanej na wekslu jako remitent.”

ze strony: http://pl.wikipedia.org/wiki/Weksel

2)

Rodzaje weksli:

a)

weksel własny = weksle suchy = sola weksel

wystawca weksla zobowiązuje się do wypłacenia określonej kwoty,

„przyrzeczenie zapłaty sumy wekslowej złożone przez wystawcę jego odbiorcy

czyli remitentowi,”

ze strony: http://pl.wikipedia.org/wiki/Weksel

b)

weksel trasowany = weksel ciągniony

„udzielone przez wystawcę (trasanta), skierowane do innego podmiotu (trasata),

polecenie zapłacenia remitentowi sumy wekslowej.”

ze strony: http://pl.wikipedia.org/wiki/Weksel

c)

weksel in blanco, czyli weksel niewypełniony do końca, ale z naszym podpisem,

Do weksla in blanko dla własnego bezpieczeństwa należy domagać się

sporządzenia deklaracji (porozumienie wekslowe), w szczególności należy w nim

określić posiadacza weksla oraz sposób jego wypełniania.

3)

„Uczestnicy stosunku wekslowego:

a)

Wystawca - osoba fizyczna lub prawna posiadająca zdolność wekslową. Wystawców weksla może

być kilku.

b)

Płatnik - osoba fizyczna lub prawna zobowiązana do zapłaty. W wekslu własnym 1=2.

c)

Remitent - osoba fizyczna lub prawna, na której zlecenie lub na której rzecz weksel ma być płatny.

Kilku remitentów może działać wspólnie lub oddzielnie.

d)

Akceptant - osoba oznaczona przez wystawcę jako płatnik, która weksel akceptowała. Staje się

przez to głównym dłużnikiem wekslowym (tylko trasowany).

e)

Indosant - osoba przekazująca prawa z weksla innej osobie w drodze indosu. Pierwszym

indosantem jest zawsze remitent, 3=5.

f)

Indosatariusz - osoba, która nabyła weksel w drodze indosu.

g)

Poręczyciel - osoba, która awalizuje weksel. Poręczać można za 1, 4 i 5.

h)

Domicyliat - osoba fizyczna lub prawna, w której mieszkaniu lub siedzibie weksel ma być płatny,

np. bank płatnika.

Domicyl - miejsce, w którym ma nastąpić płatność

.

i)

Wyręczyciel - osoba, która płaci weksel w potrzebie.

j)

Regredient - osoba, która weksel wykupiła i dochodzi należności od poprzedników w drodze

protestu.”

ze strony: http://republika.pl/pawlow18/weksel.htm

4)

Za każde rozpoczęte 100 zł kwoty wekslowej opłata skarbowa wynosi 10 gr.

5)

Zasady wypełniania weksla prostego.

1.

znaczek skarbowy,

2.

miejscowość,

3.

dzień wystawienia weksla,

4.

kwota całkowita (cyframi i słownie),

5.

termin spłaty długu

a'vista – płatność weksla za okazaniem,

6.

końcówka „-cę”, miejsce za klauzurę „bez protestu”,

7.

rodzaj weksla: własny, trasowany,

8.

nazwa osoby/instytucji, której należą się pieniądze,

aby zabezpieczyć się przed przenoszeniem prawa własności do weksla na inne osoby należy skreślić

słowa „na zlecenie” i wpisać „na rzecz [osoby/instytucji] ale nie na zlecenie]”,

9.

nieobowiązkowe: z jakiego tytułu jest zobowiązanie, np. „z fakturę VAT”, „zabezpieczenie kredytu”,

10.

imię i nazwisko (odręcznie i czytelnie) wystawcy weksla, można też podać PESEL/NIP dla jednoznaczność,

11.

dane posiadacza weksla.

blankiet wekslowy

ze strony: http://republika.pl/pawlow18/weksel.htm

1

2 dnia 3 Na 4

5 zapła 6 za ten 7

weksel na zlecenie

8 sumę

4

9

11

10

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Obligacje.

data aktualizacji: 2006-01-19 23:51:12

- 25 -

data: 2006-01-09

Temat: Obligacje.

1)

Obligacja – papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem

obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Są

to papiery wartościowe masowego obrotu, występują więc w seriach. W przeciwieństwie

do akcji, obligacje nie dają ich posiadaczowi żadnych uprawnień względem emitenta typu

współwłasność, dywidenda czy też uczestnictwo w walnych zgromadzeniach. Obligacje

mogą być emitowane przez skarb państwa bądź korporacje (są wtedy dopuszczane do

obrotu giełdowego) bądź np. gminy lub miasta (obligacje komunalne).

ze strony: http://pl.wikipedia.org/wiki/Obligacje

2)

„

Obligacje skarbowe to dłużne papiery wartościowe emitowane przez Skarb Państwa,

reprezentowany przez Ministra Finansów. Skarb Państwa - Emitent obligacji - pożycza od

nabywcy obligacji określoną sumę pieniędzy i zobowiązuje się ją zwrócić (wykupić

obligacje) - w określonym czasie wraz z należnymi odsetkami.

Innymi słowy, obligacje skarbowe to

forma oprocentowanej pożyczki pieniężnej

zaciąganej przez Skarb Państwa u osób zakupujących obligacje. Środki uzyskane z

obligacji finansują istotne cele przewidziane w budżecie państwa oraz są przeznaczane na

spłatę wcześniej zaciągniętych długów.”

ze strony: www.obligacjeskarbowe.pl

3)

Rodzaje obligacji:

a)

Obligacje skarbu państwa,

b)

Obligacje komunalne,

4)

Papiery dostępne dla instytucji – papiery krótkoterminowe – zazwyczaj na 13 lub 52 tyg.

5)

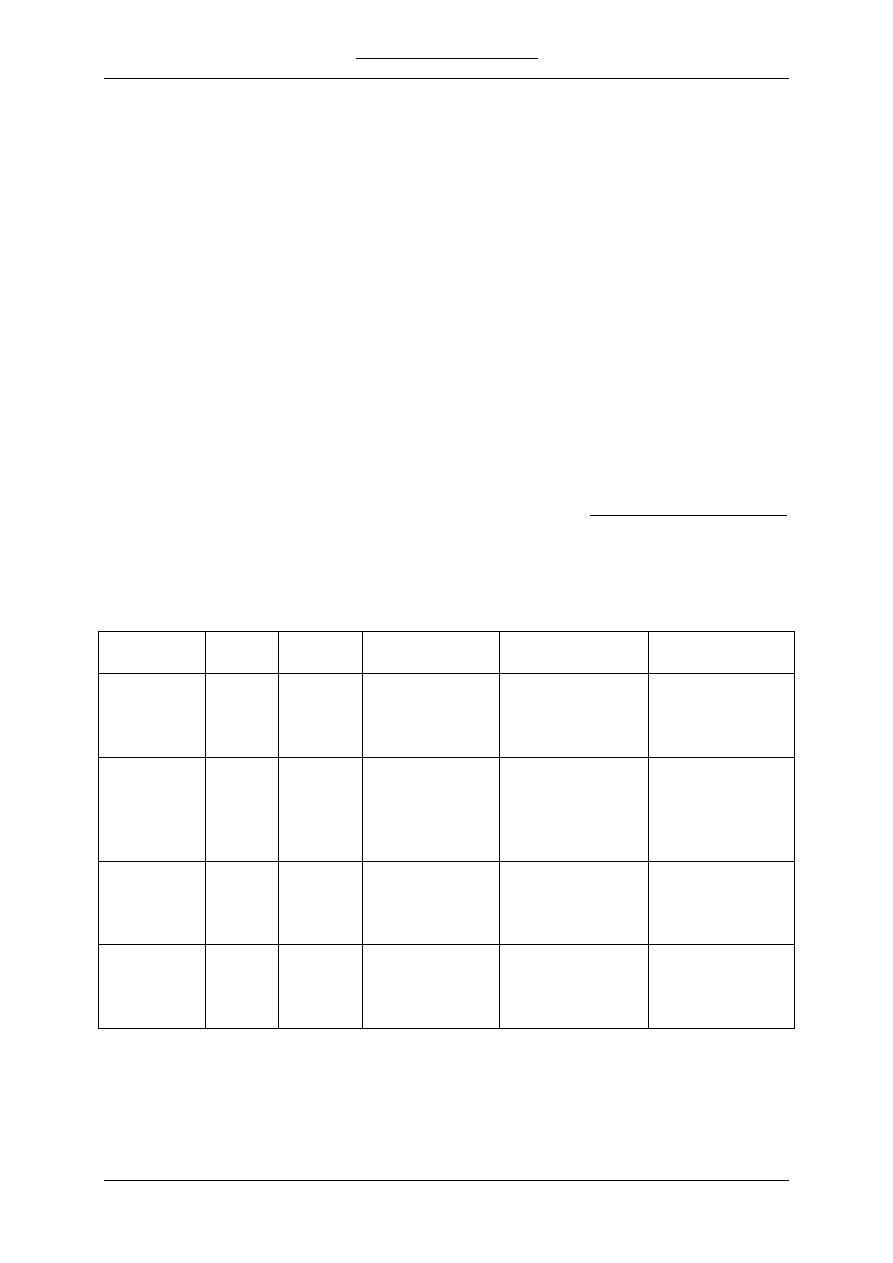

Papiery dostępne dl osób fizycznych:

typ obligacji symbol

cena

emisyjna

odsetki

płynność

komu polecane

dwuletnie

(emisja co

miesiąc)

DOS

100 zł

oprocentowanie

stałe z roczną

kapitalizacją

nie są notowane na

giełdzie, ale możliwa

jest ich odsprzedaż

przedterminowa*

oszczędnościowe

trzylenie

(emisja co

trzy

miesiące)

TZ

100 zł

lub z

dyskontem

**

oprocentowanie

zmienne ***,

odsetki są

wypłacane co 3

miesiące

są notowane na

giełdzie

dla rentierów

i hazardzistów

czetoletnie

(emisja co

miesiąc)

COI

100 zł

oprocentowanie

wysokości

marża+inflacja

kapitalizacja roczna

nie są notowane na

giełdzie, ale możliwa

jest ich odsprzedaż

przedterminowa*

oszczędnościowo

-inwestycyjne

pięcioletnie

(emisja co

trzy

miesiące)

SP

100 zł

lub z

dyskontem

**

oprocentowanie

stałe,

kapitalizacja

roczna

* można stracić wtedy maksymalnie złotówkę na jeden obligacji,

** czyli o obniżonej cenie emisyjnej, np. 99,50 zł.,

*** ich wysokość zależy od oprocentowania 13 tyg. bonów skarbowych.

6)

Oznaczenia obligacji:

np. DOS0108 – czyli obligacja dwuletnia (DOS) z datą wykupu styczeń (01) roku 2008 (08).

e-zeszyt klasy 3G

podstawy przedsiębiorczości

I semestr roku szkolnego 2005/2006

Temat: Giełda.

data aktualizacji: 2006-01-19 23:52:24

- 26 -

data: 2006-01-11

Temat: Giełda.

Lekcja za ostała przygotowana i poprowadzona przez Mateusz Jędrzejewskiego

oraz Bartłomieja Pietrowskiego. Na stronie www.e-zeszyty.twoj.info w dziale

Notatki w plik „Gielda.pdf” znajduje pełny konspekt do lekcji oraz m.in. dwie

prezentacje komputerowe.

1)

Co to jest giełda?

„Giełda to miejsce, gdzie kupuje się i sprzedaje określone towary po cenach

odpowiadających sytuacji rynkowej”,

2)

Chcę inwestować!

„Do inwestowania należy założyć specjalny rachunek w domu maklerskim”,

3)

Szczegóły o opłatach,

„Prowizję płaci zarówno kupujący, jak i sprzedający, a jej wysokość zależy od wartości

transakcji”,

4)

WARSET

„Jest to system komputerowy umożliwiający przeprowadzanie transakcji w Giełdzie

Papierów Wartościowych w Warszawie”,

5)

Indeksy giełdowe

„Są wskaźnikami koniunktury na giełdzie, np. WIG, WIG20, MIDWIG”,

6)

WIGOMETR

„Jest to wskaźnik nastawienie inwestorów, przyjmuje wartości od -100 do 100 punktów”,

7)

Analiza techniczna i analiza fundamentalna,

8)

Systemy notowań:

„Można wyróżnić dwa typy notowań: notowania jednolite oraz notowania ciągłe”,

9)

Co trzeba wiedzieć o zleceniach.

Jak je składać?

Rodzaje zleceń.

10)

Przykłady realizacji zleceń.

11)

Jak czytać wyniki notowań?

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: cd. Giełda.

data aktualizacji: 2006-02-03 19:10:53

- 27 -

data: 2006-01-30

Temat: cd. Giełda.

SPIS WYBRANYCH ZAGADNIE

Ń

NA SPRAWDZIAN

1)

„giełda papierów wartościowych – rynek, na którym maklerzy dokonują na rachunek

klientów transakcji kupna-sprzedaży akcji, obligacji (skarbowych i korporacyjnych),

warrantów, opcji i certyfikatów inwestycyjnych”

ze strony: http://pl.wikipedia.org/wiki/Gie%C5%82da_papier%C3%B3w_warto%C5%9Bciowych

2)

„Papier wartościowy to dokument stwierdzający istnienie określonego prawa

majątkowego w taki sposób, że bez posiadania tego dokumentu nie można wykonywać

tego prawa, a przeniesienie własności tego dokumentu powoduje przeniesienie również

tego prawa.”

ze strony: http://pl.wikipedia.org/wiki/Papiery_warto%C5%9Bciowe

3)

Jak można zacząć inwestować? Najpierw trzeba założyć specjalny rachunek w domu

maklerski, a następnie przeznaczyć jakieś pieniądze na inwestycje.

4)

GPW = Giełda Papierów Wartościowych,

5)

WARSET – system komputerowy umożliwiający przeprowadzanie transakcji na GPW,

6)

Indeksy – są

wskaźnikami koniunktury na giełdzie,

a)

Indeksy oddają

aktualny stan rynku lub jego elementów

(hossa – wzrosty, bessa – spadki na giełdzie),

b)

Indeksy WIG (Warszawski Indeks Giełdowy), WIG20, MIDWIG, TECHWIG,

7)

WIGOMETR – wskaźnik nastawienie inwestorów, przyjmuje wartości od -100 do 100 punktów,

8)

„Na giełdzie warszawskiej papiery są notowane w systemie notowań ciągłych oraz w

systemie kursu jednolitego. Podstawowym systemem są notowania ciągłe, na których

notowana jest znaczna część wszystkich papierów wartościowych. Podstawową różnicą

pomiędzy notowaniami ciągłymi a systemem kursu jednolitego, czyli tzw. fixingiem, jest to,

ż

e cena instrumentu notowanego w systemie ciągłym może zmieniać się wielokrotnie w ciągu

sesji, natomiast w przypadku fixingu cena instrumentu jest wyznaczana tylko dwa razy.”

ze strony: http://gielda.onet.pl/555,0,6,poradnik.html

9)

„Rodzaje zleceń ze względu na określony przez Klienta limit:

Zlecenia z limitem ceny - mogą być składane w każdym systemie notowań i w każdej fazie sesji

Zlecenia Po Każdej Cenie (PKC) - mogą być składane w każdym systemie notowań i w każdej fazie sesji

z wyjątkiem dogrywki. Podczas fazy interwencji zlecenia PKC nie mogą być modyfikowane. Zlecenie PKC

nie posiada limitu ceny i realizowane jest po cenie/cenach oczekującego najlepszego/najlepszych

zlecenia/zleceń przeciwstawnego. Jeśli nie jest możliwe zrealizowanie zlecenia PKC w całości, walor

którego dotyczy zlecenie przechodzi w fazę równoważenia

Zlecenia Po Cenie Rynkowej (PCR) - mogą być składane jedynie w trakcie notowań ciągłych, z

wyjątkiem fazy równoważenia rynku. Zlecenie PCR nie posiada limitu ceny i realizowane jest po cenie

oczekującego najlepszego/najlepszych zlecenia/zleceń przeciwstawnego. W przypadku częściowej realizacji

zlecenia PCR, pozostała do realizacji część staje się zleceniem z limitem ceny równym cenie po której

nastąpiła częściowa realizacja. Zlecenia PCR nie są przyjmowane w sytuacji gdy w arkuszu zleceń nie

znajdują się zlecenia przeciwstawne.

Zlecenia Po Cenie Rynkowej na Otwarcie (PCRO) - mogą być składane w notowaniach jednolitych z

wyjątkiem fazy dogrywki oraz na otwarcie i zamknięcie a także w trakcie równoważenia rynku w

przypadku notowań ciągłych. Zlecenia PCRO mają pierwszeństwo realizacji przed zleceniami z limitem

równym kursowi jednolitemu, kursowi otwarcia/zamknięcia oraz kursowi ustalonemu przy równoważeniu

rynku. W przypadku częściowej realizacji zlecenia PCRO, pozostała do realizacji część staje się zleceniem z

limitem ceny równym cenie po której nastąpiła częściowa realizacja. Zlecenia PCRO nie mogą zawierać

dodatkowych warunków, takich jak wielkość ujawniana i minimalna wielkość realizacji.

ze strony: http://www.cdmpekao.com.pl/cdmhome/edukacja/slownik.do?nav=edu_slownik

10)

Analiza techniczna i analiza fundamentalna.

Stosując analizę techniczną inwestor interesuje się jedynie ceną i obrotem papieru

wartościowego obecnie i w przeszłości.

Stosując analizę

fundamentalną

inwestor interesuje się

jedynie emitentem papieru

wartościowego oraz otoczeniem ekonomicznym, w którym on funkcjonuje.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Fundusze inwestycyjne.

data aktualizacji: 2006-02-03 19:14:42

- 28 -

data: 2006-02-01

Temat: Fundusze inwestycyjne.

1)

„Fundusz inwestycyjny to osoba prawna, z usług której każdy może skorzystać w celu

pomnażania kapitału. Jest to majątek klientów zarządzany przez specjalistów. Zadaniem

specjalisty (licencjonowanego doradcy inwestycyjnego) jest inwestowanie powierzonych

mu pieniędzy w taki sposób, aby osiągnąć jak największy zysk dla uczestników funduszu.”

ze strony: http://pl.wikipedia.org/wiki/Fundusze_inwestycyjne

2)

„Każdy pieniądz, który jest wpłacany na konto w funduszu jest przeliczany na tzw.

jednostki uczestnictwa. Ich liczba pokazuje udział w majątku funduszu. Otwarty fundusz

inwestycyjny ma obowiązek codziennie wyceniać ile jest warta jednostka uczestnictwa.

Wartość jednostki jest podawana do publicznej wiadomości.”

ze strony: http://pl.wikipedia.org/wiki/Fundusze_inwestycyjne

3)

Zalety nabycia jednostek funduszu inwestycyjnego:

a)

nie musimy się znać na inwestowaniu aby efektywnie pomnażać nasz kapitał,

b)

możemy sami decydować o kwocie przeznaczonej na inwestowanie,

c)

sami możemy zdecydować w dowolnej chwili o wycofaniu się z inwestycji,

d)

duża i zróżnicowana oferta funduszy,

4)

Słabe strony:

a)

Konieczność ponoszenia opłat (za przystąpienie i prowadzanie rachunku oraz

czasami procentem zysków),

b)

Brak gwarancji zysku na inwestycji,

5)

Czym się kierować przy wyborze oferty:

a)

Stopą zwrotu inwestycji,

b)

Historia wyników inwestowania,

c)

Wysokością opłat w funduszu,

6)

Ważna jest tzw. dywersyfikacja oszczędności czyli zróżnicowanie swojego portfela

inwestycyjnego (część jednostek można kupić z jednego a część z drugiego funduszu).

7)

Dwie strategie korzystnego inwestowania:

a)

Jednorazowy zakup jednostek uczestnictwa kiedy są one tanie (a sprzedać gdy są drogie),

b)

Stałe oszczędzanie, kupowanie jednostek uczestnictwa np. co miesiąc, dzięki temu

realna wartość należących do nas jednostek uczestnictwa będzie jakąś średnią

wartością jednostek uczestnictwa na rynku w pewnym okresie czasu,

8)

Najpopularniejsze rodzaje funduszy inwestycyjnych:

a)

fundusze obligacji,

b)

fundusze rynku pieniężnego,

c)

fundusze zamknięte,

d)

fundusze akcji,

e)

fundusze zrównoważone (fundusze mieszane),

9)

”W skład III filara systemu ubezpieczeń społecznych wchodzą

indywidualne konta

emerytalne (IKE). Ustawa o IKE umożliwia gromadzenie środków na dodatkową

emeryturę. Dochody z tytułu oszczędzania na IKE są zwolnione od podatku od dochodów

kapitałowych w wysokości 19%, tzw. podatku Belki, czyli zryczałtowanego podatku

dochodowego od osób fizycznych, o którym mowa w art. 30a ustawy z dnia 26 lipca

1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

zm.). [przyp. np. osobom, które będą pobierały tą emerytuję po 60 roku życia]”

ze strony: http://pl.wikipedia.org/wiki/IKE#III_filar

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Ubezpieczenia.

data aktualizacji: 2006-02-07 19:58:14

- 29 -

data: 2006-02-06

Temat: Ubezpieczenia.

1)

„Ubezpieczenie – zapewnienie pokrycia strat powstałych w wyniku nieszczęśliwych

wypadków i klęsk żywiołowych; pokrycie strat następuje przez wypłatę odszkodowań

i świadczeń z funduszu tworzonego ze składek wnoszonych przez jednostki zagrożone

tymi zdarzeniami.”

ze strony: http://pl.wikipedia.org/wiki/Ubezpieczenia

2)

Dygresja: Wszyscy uczniowie powinni być ubezpieczeni od nieszczęśliwych wypadków.

3)

Ubezpieczania społeczne – obowiązkowe:

a)

emerytalne

wysokość: 19,52% od postawy wynagrodzenia

(połowę tej kwoty płaci pracownik, a drugą połowę pracodawca)

b)

rentowe

wysokość: 13% od postawy wynagrodzenia

(połowę tej kwoty płaci pracownik, a drugą połowę pracodawca)

c)

chorobowe

wysokość: 2,45% od postawy wynagrodzenia (kwotę płaci pracownik)

(z pierwsze 31 dni zwolnienia pracownikowi płaci pracodawca, za następne płaci ZUS)

d)

wypadkowe

wysokość: 0,97%–3,86% od postawy wynagrodzenia (kwotę płaci pracodawca,

zależy od rodzaju niebezpieczeństwa wykonywanej pracy)

4)

Ubezpieczenia dla zarejestrowanych bezrobotnych płaci państwo.

5)

Ubezpieczania emerytalne

Emerytura jest świadczenie pieniężnych, które przysługujące byłemu pracownikowi

w chwili osiągnięcia odpowiedniego wieku.

W Polsce wiek emerytalny wynosi obecnie 60 lat dla kobiet i 65 dla mężczyzn.

W Polsce emeryturę dzieli się na 3 filary:

a)

I filar (obowiązkowy) – ZUS,

„Za obowiązkowe składki ZUS w wysokości 12,22% wynagrodzenia brutto

nabywane są uprawnienia emerytalne, które nie są dziedziczone.”

ze strony: http://pl.wikipedia.org/wiki/Emerytura

b)

II filar (obowiązkowy) – OFE (Otwarty Fundusz Emerytalny),

„W II filarze wybieramy fundusz emerytalny inwestujący środki przekazywane co

miesiąc w wysokości 7,3% wynagrodzenia brutto na indywidualny rachunek. Jest

to realny kapitał, który pracuje na przyszłą emeryturę. Wpłacane w II filarze

składki są zwolnione z podatku dochodowego i podlegają dziedziczeniu.”

ze strony: http://pl.wikipedia.org/wiki/Emerytura

c)

III filar (dodatkowy) – np. IKE (Indywidualne Konto Emerytalne).

6)

Ubezpieczenia zdrowotne są na utrzymanie służby zdrowia.

wysokość: rośnie co rok o 0,25% (kwotę płaci pracownik)

rok 2005: 8,50%

rok 2006: 8,75%

7)

KRUS (Kasa Rolniczego Ubezpieczenia Społecznego) – prowadzi ubezpieczenia

emerytalno-rentowe, wypadkowe, chorobowe i macierzyńskie

dla rolników.

8)

Ubezpieczenia gospodarcze:

a)

osobowe

●

obowiązkowe: OC (odpowiedzialności cywilnej) dla kierowców,

●

dobrowolne: na życie (czyli na wypadek śmierci),

od nieszczęśliwych wypadków (czasami jest jednak obowiązkowe)

b)

majątkowe

●

obowiązkowe: budynków wchodzących w skład gosp. rolnego,

●

dobrowolne: AC (Auto Casco)

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Prawa konsumenta.

data aktualizacji: 2006-02-11 10:59:36

- 30 -

data: 2006-02-08

Temat: Prawa konsumenta.

Lekcję prowadziła Renata Barteczka.

Pełna i kompletna notatka jest zamieszona na stronie www.e-zeszyty.twoj.info.

1)

Lista instytucji ochrony praw konsumentów.

2)

„Konsument (łac.

consumens) – w ekonomii i prawie osoba nabywająca od przedsiębiorcy

towar lub usługę w celu bezpośrednio nie związanym z prowadzoną przez siebie

działalnością gospodarczą lub zawodową. Konsument nabywa towar lub usługę dla

zaspokojenia swoich bieżących potrzeb życiowych.

We współczesnym ustawodawstwie zarysowała się tendencja do poszerzania uprawnień

konsumentów, co ma na celu poprawę ich pozycji prawnej w kontaktach z

przedsiębiorcami. W państwach, gdzie funkcjonuje model gospodarki rynkowej przybywa

ustaw i innych aktów normatywnych poświęconych w całości regulacji stosunków

przedsiębiorca-konsument. Doprowadziło to do wyodrębnienia z prawa cywilnego

odrębnej dziedziny określanej mianem prawa konsumenckiego.”

ze strony: http://pl.wikipedia.org/wiki/Konsument_%28ekonomia%29

3)

Ustawa o ochronie praw konsumentów.

4)

Za sprzedaż produktów niebezpiecznych odpowiada zarówno producent jak i

sprzedawca.

5)

Towar niezgodny z umową:

a)

rękojmia – odpowiedzialność od stronie sprzedawcy,

b)

reklamacja (zażalenie) – zawsze trwa 2 lata od daty zakupu.

6)

…

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Sprawdzian ze sposobów inwestowanie pieniędzy.

data aktualizacji: 2006-02-26 20:02:08

- 31 -

data: 2006-02-08

Temat: Sprawdzian ze sposobów inwestowanie pieni

ę

dzy.

Pełne treści zadań ze sprawdzianu (ćwiczenie grupowe na ocenę):

1)

Na jakiej inwestycji można zarobić najwięcej – początkowy kapitał 5000 zł – okres 4 lata:

a)

lokata bankowa, kapitalizacja półroczna, oprocentowanie 4%,

b)

obligacje skarbowe CIO (czteroletnie), oprocentowanie: 4% w pierwszym roku,

4,5% w kolejnych latach, inflacja 1%,

c)

fundusz inwestycyjny BPH,

dnia X cena jednostki uczestnictwa wynosi 100 zł,

za 4 lata cena jednostki uczestnictwa wynosi 180 zł.

prowizja (która pomniejsza kwotę inwestycji na początku) to 3%,

opłata przy likwidacji konta to 15 zł za każdy rozpoczęty rok.

Odpowiedź poprzyj odpowiednimi obliczeniami.

Uwaga: dodatkowe koszty czy podatki nie wymienione powyżej należy pominąć.

2)

Podaj po minimum dwie wady i po minimum dwie zalety inwestycji w:

akcje na giełdzie, lokaty w zagranicznej walucie, nieruchomości.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Szukanie pracy.

data aktualizacji: 2006-02-26 20:12:22

- 32 -

data: 2006-02-15

Temat: Szukanie pracy.

1)

Sposoby szukania pracy:

a)

poprzez biuro pośrednictwa pracy,

b)

w Internecie,

c)

w gazetach,

d)

od znajomych.

2)

Czasami przekwalifikowanie się znacznie ułatwia podjęcie pracy.

3)

…

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Dokumenty aplikacyjne.

data aktualizacji: 2006-02-26 20:15:50

- 33 -

data: 2006-02-22

Temat: Dokumenty aplikacyjne.

1)

CV = życiorys zawodowy:

a)

zwykle jedna strona A4 maszynopisu, obowiązkowo białe tło kartki,

b)

może zwierać nasze zdjęcie:

●

w lewym bądź prawym górnym rogu,

●

powinno być aktualne,

●

czasami jest to wymagane przez pracodawcę,

●

jeżeli jest to dobrowolne to należy je zmieścić jeżeli będzie to nasz atut,

c)

należy umieścić podstawowe dane osobowe:

●

trzeba zmieścić swoje: imię, nazwisko, adres do korespondencji,

●

powinno się ale nie trzeba zamieścić datę urodzenia,

●

nasze dane prywatne takie jak: stan cywilny czy stosunek do służy

wojskowej; można ale nie trzeba zamieszczać, robimy to tylko wtedy gdy

jest to wymagane lub będzie to nasz atut,

d)

wykształcenie

chronologicznie od najpóźniej skończonej szkoły,

●

ważniejsze będzie podanie informacji o szkole jaką się ukończyło,

czy o kierunku studiów (nazwa uczelni, wydziału, kierunku, specjalności).

●

można podać temat swojej pracy magisterskiej jeżeli będzie ona związana

z przyszłym zawodem,

●

można zmieścić informację o swoich ocenach,

e)

kursy i szkolenia

●

najlepiej wypisać te tylko najważniejsze,

●

można załączyć odpowiednie potwierdzenia,

f)

doświadczenie zawodowe

●

np. praktyki studenckie,

g)

znajomość języków

dobrze jest oprzeć odpowiednimi certyfikatami,

h)

dodatkowo można zmieścić:

●

informację o znajomości obsługi komputera,

●

informację o posiadaniu prawa jazdy,

i)

zainteresowania

j)

Ciekawe strony w Internecie – dokładny opis i przykłady CV:

●

Pierwsza praca – http://www.1praca.gov.pl/index.php?id=4&tresc=129,

●

Serwis Urzędów Pracy – http://www.praca.gov.pl/index.php?page=abc&status=101.

2)

List motywacyjny.

e-zeszyt klasy 3G

podstawy przedsiębiorczości

II semestr roku szkolnego 2005/2006

Temat: Nawiązanie stosunku pracy.

data aktualizacji: 2006-02-27 22:58:34

- 34 -

data: 2006-02-27

Temat: Nawi

ą

zanie stosunku pracy.

1)

W ciągu 7 dni od podjęcia pracy trzeba podpisać umowę z pracodawcą.

Jest to głównie w interesie pracownika. Ważne elementy takiej umowy:

a)

zakres obowiązków – najlepiej gdyby był bardzo sprecyzowany,

b)

godziny pracy,

2)

Rodzaje umów:

a)

na okres próbny – maksymalnie na 3 miesiące (tylko raz u jednego pracodawcy),

w tym czasie może nam nie przysługiwać pełne wynagrodzenie,

b)

na czas określony – w umownie podany jest termin zakończenia pracy,

(trzecia umowa na czas określony z jednym pracodawcą – gdy przerwy w pracy

nie były dłuższe niż 1 miesiąc – jest traktowana jak umowa na czas nieokreślony),

c)

na czas nieokreślony,

d)

na czas wykonania pracy,

e)

na zastępstwo,

f)

chałupnicze – praca w domu,

3)

Przywileje pracowników z tytułu umowy o pracę według kodeksu pracy:

a)

za pracę należy się wynagrodzenie,

b)

każdy pracownik jest ubezpieczony,

c)

każdy pracownik ma prawo do urlopu.

4)

Rodzaje urlopów:

a)

urlop wypoczynkowy,

b)

urlop macierzyński,

c)

urlop wychowawczy,

d)

urlop zdrowotny.

5)

Umowy cywilno-prawne:

a)

praca na zlecenie – umowa rzetelnej pracy,

b)

umowa o dzieło – praca efektu,

6)