Prezentacja modelu

długości trwania

Piotr Bielawski

Przemysław Sowa

1

Model długości trwania

Australijski sektor węgla kamiennego

Autorzy: Anthony Lawrance i Robert Marks

Publikacja wyników: Marzec 2000

Przedmiot: Firmy wydobywające węgiel

Miejsce: Nowa Południowa Walia, Au

Okres badania: 1960 – 1999

Powód: Gwałtowny rozwój rynku spowodowany rozwojem

eksportu węgla

(1 mln ton w 1960 r., 78 mln ton w 1998 r.)

2

Co badamy?

•

Długość cyklu życia firmy wydobywającej węgiel

•

Początek cyklu życia:

a) moment podjęcia decyzji o wejściu do gałęzi

b) moment uzyskania licencji na wydobycie węgla

c) moment poniesienia pierwszych wydatków inwestycyjnych

•

Koniec cyklu życia: utrata większościowego udziału w ostatniej

kopalni węgla

3

Dane

•

Pochodzą z Joint Coal Board

•

39 obserwacji kompletnych – początek i koniec zawarły się w

czasie 39 lat badania

•

40 obserwacji ocenzurowanych – początek lub koniec przypadły

na okres odpowiednio przed 1960 lub po 1999

•

Obserwacji obustronnie ocenzurowanych lub krótszych niż rok

nie wzięto pod uwagę

4

Hipotezy postawione przez Lawrance’a i

Marksa

•

Ujemna korelacja pomiędzy wiekiem firmy a wartością funkcji

przeżywalności

•

Ujemna korelacja pomiędzy wielkością firmy (definiowaną jako

roczna wielkość produkcji) a wartością funkcji

przeżywalności

5

Analiza przeżywalności - krótkie

przypomnienie:

•

Funkcja przeżywalności (survival function)

S

t=1 −F t=Pr T t

•

Dla

h

0

z wyrażenia

l

t , h=Pr tT th∣T t

otrzymujemy funkcję hazardu (hazard function):

t =

f

t

S

t

•

Zintegrowana funkcja hazardu jest równa -log(funkcja

przeżywalności)

t=

∫

t

0

sds=−ln S t

6

Analizowane formy funkcyjne:

•

Estymator Kaplana-Meiera (Kaplan-Meier product-limit

estimator)

•

Rozkład Weibulla (Weibull distribution)

•

Mediana (median ranks)

•

Estymator MNW (Maximum likelihood estimators)

7

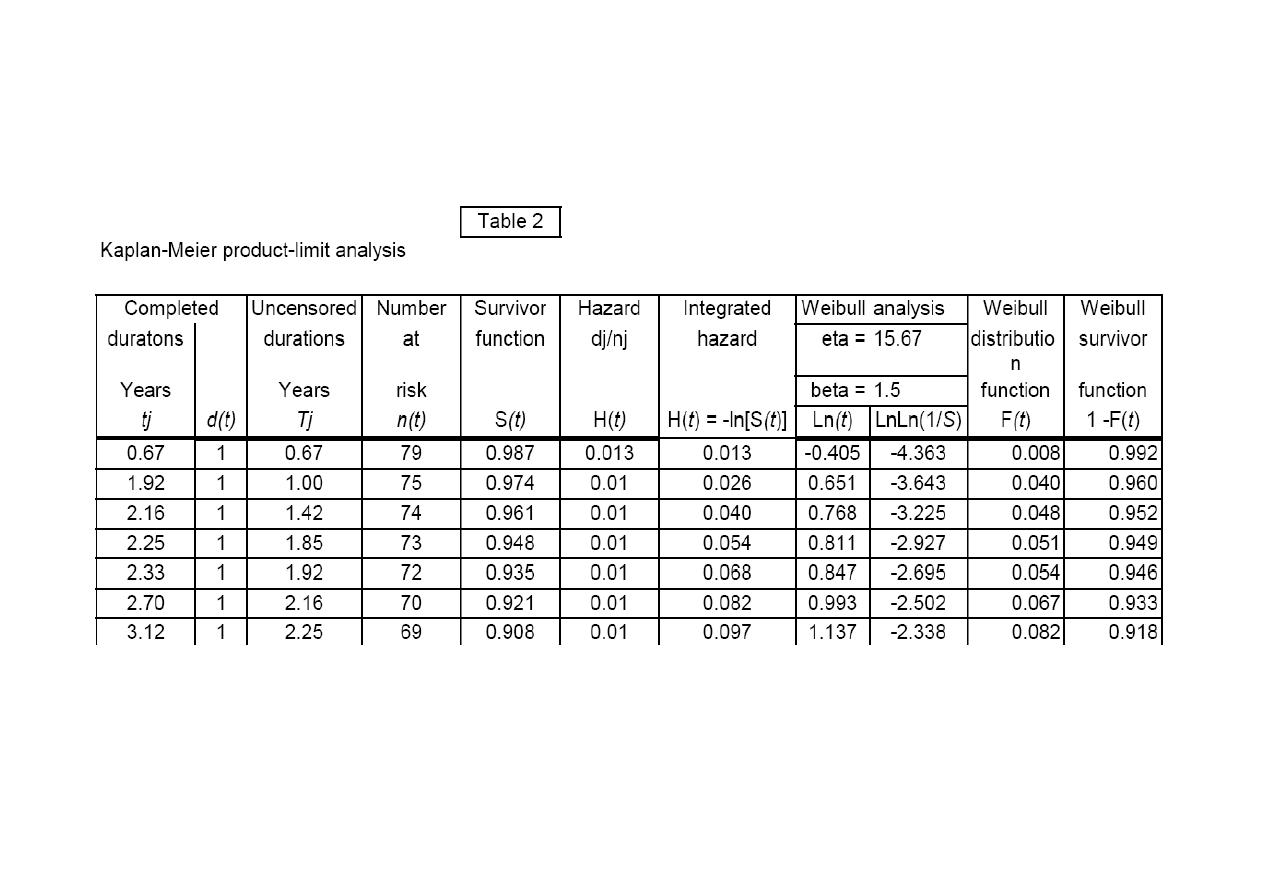

Metoda estymacji Kaplana-Meiera (1)

•

zastosowany z powodu braku propozycji parametrycznego

rozkładu dla przedsiębiorstw tej branży

•

czysto empiryczny, nieparametryczny sposób estymacji funkcji

hazardu i przeżywalności

•

wzory te stosujemy tylko w przypadku gdy obserwacje nie są

cenzurowane

•

w przypadku cenzurowania – stosujemy wzory zmodyfikowane

8

Metoda estymacji Kaplana-Meiera (2)

•

Funkcja przeżywalności szacowana wg wzoru:

S t=

∏

j :t

j

t

n

j

−d

j

n

j

gdzie:

n

j

– ilość istniejących firm w momencie t

j

d

j

– ilość firm które zakończyły działalność w

analizowanym okresie (completed durations)

•

Estymator funkcji hazardu:

T

k

=

d

k

n

k

9

Metoda estymacji Kaplana-Meiera (3)

10

Rozkład Weibulla (1)

•

Próba zastosowania modelu ciągłego wynika z natury procesów

ekonomicznych, które są bardziej ciągłe niż dyskretne: decyzja

wejścia lub wyjścia z branży może nastąpić w dowolnym dniu,

nie tylko na koniec roku

•

Założenie: istnieje związek między wielkością a długością

istnienia przedsiębiorstw

11

Rozkład Weibulla (2)

•

Funkcja przeżywalności:

S

t=1 −F t=exp−

t

•

Funkcja hazardu:

t= pt

p

−1

•

Parametry rozkładu szacowane na podstawie regresji

log

t =ab loglog [1/ S t ]c

a

=1 / b=exp

•

W celu sprawdzenia czy dobrano właściwy model –

zmodyfikowany test W (Shapiro)

12

Statystyka pozycyjna: mediana

•

Parametry rozkładu Weibulla są szacowane za pomocą regresji dla

wartości środkowych

•

Uzyskana w ten sposób funkcja przeżywalności przyjmuje

wartości mniejsze niż w przypadku metody Kaplana Meiera

•

Wartości środkowe są w tym przypadku lepsze niż wartości

średnie, ponieważ nie ma zagrożenia niedoszacowania nachylenia

funkcji

•

Problem z cenzurowaniem: 7 ocenzurowanych firm przetrwało

dłużej niż najdłuższy okres trwania spośród firm

nieocenzurowanych – w efekcie przesunięcie wykresu funkcji

przeżywalności w dół (niedoszacowanie)

13

Estymator największej wiarygodności

•

Szukamy parametrów MNW β i η funkcji przeżywalności dla

formy funkcyjnej Weibulla

•

Funkcja wiarygodności ma większą wartość niż uzyskana w

przypadku Kaplana-Meiera (nieznacznia różnica) i statystyk

pozycyjnych

•

Przy ilości obserwacji 85 stosowanie estymacji MNW jest

uzasadnione

14

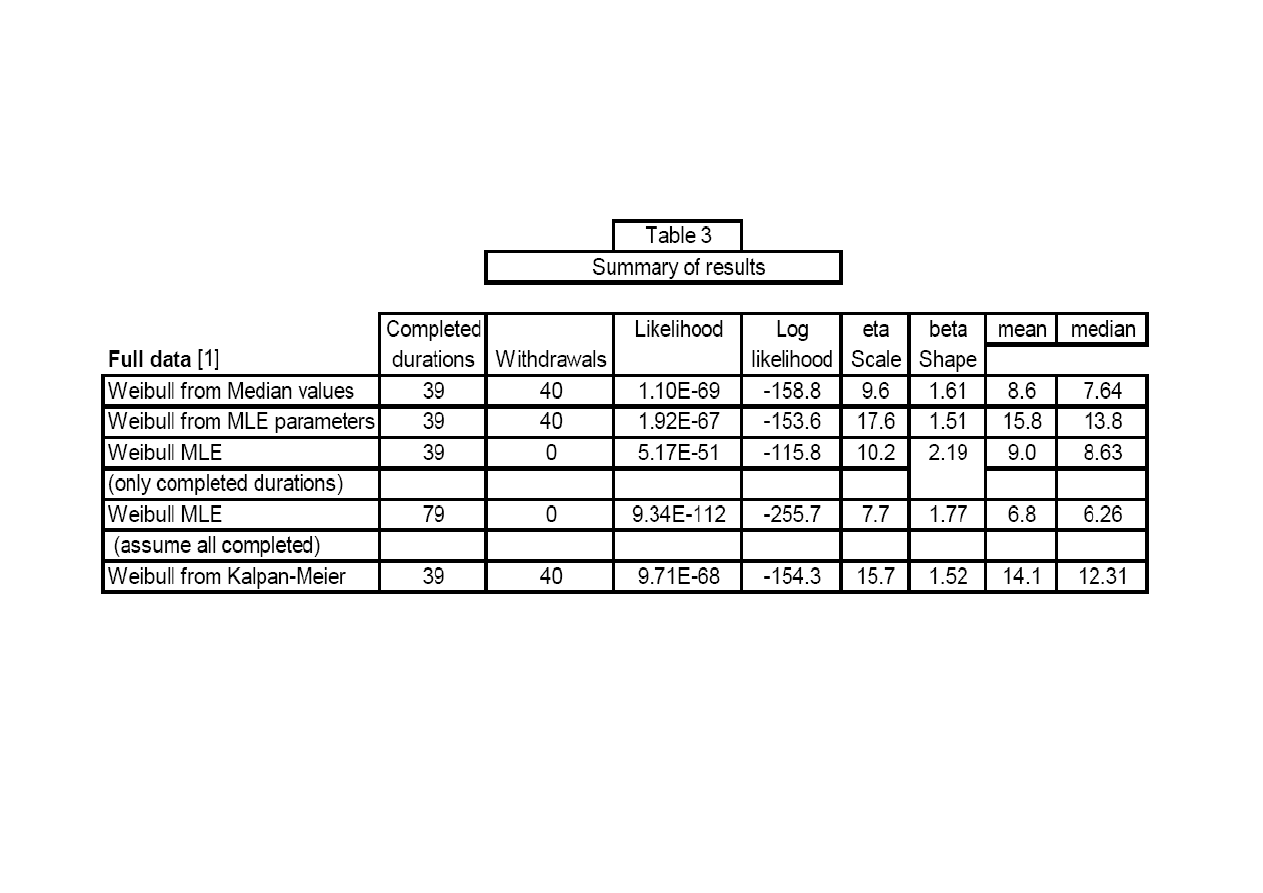

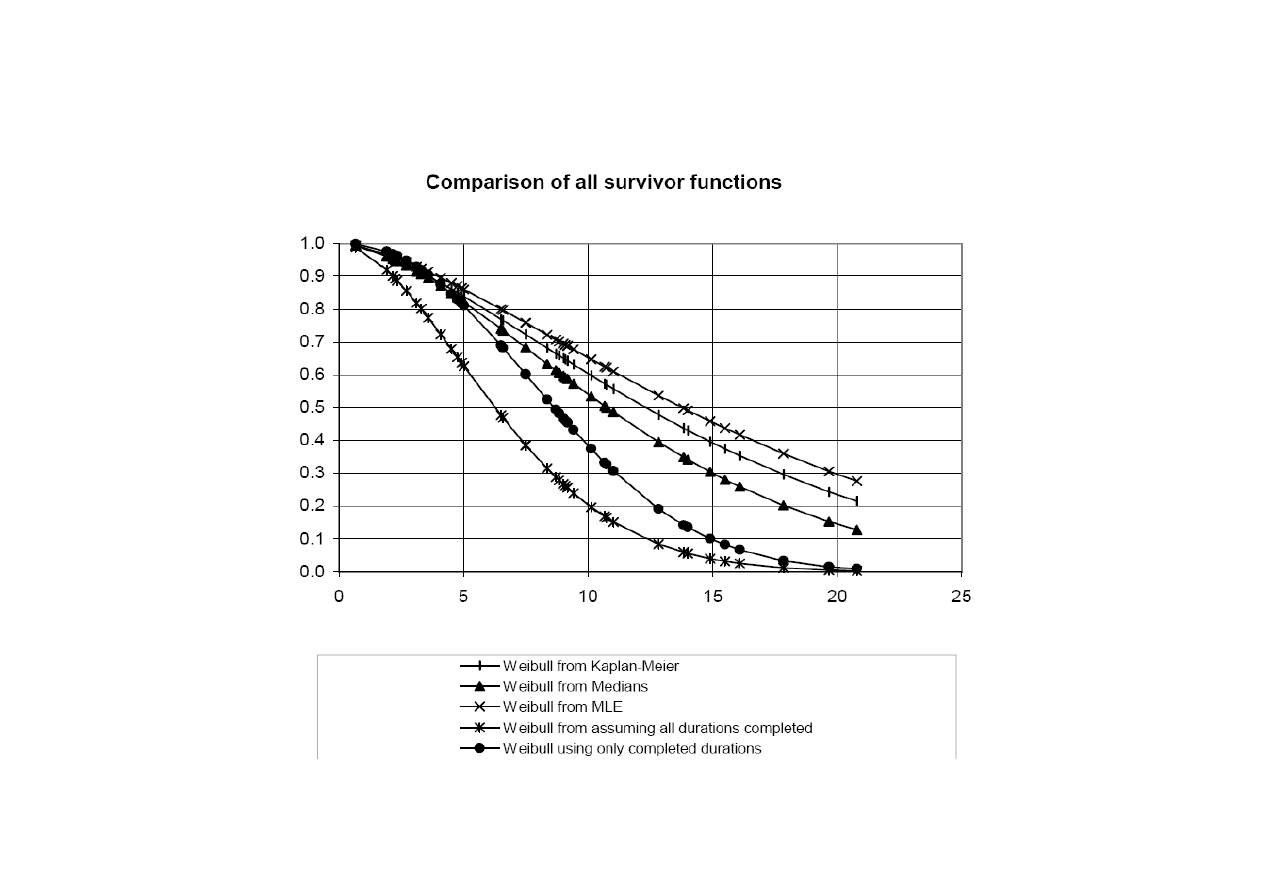

Podsumowanie – formy funkcyjne (1)

15

Podsumowanie – formy funkcyjne (2)

16

Podsumowanie – formy funkcyjne (3)

•

rozkłady metodą MNW i Kaplana- Meiera są zbliżone

•

najlepsze rezulataty daje metoda MNW – wyższe niż w

przypadku Kaplana Meiera wartości funkcji przeżywalności

można interpretować jako uwzględnianie obserwacji

cenzurowanych z lepiej dopasowanymi wagami

17

Wnioski z metody MNW (1)

•

Średni czas życia przedsiębiorstwa wynosi 15.8 lat, a wartość

funkcji przeżywalności 0.41

•

Mediana długości trwania przedsiębiorstwa - 13.8 lat.

•

Parametr η (charakterystyczna długość życia) wynosi 17.6 lat, a

wartość funkcji przeżywalności 0.36 (uzyskujemy przez

podstawienie do funkcji przeżywalności t = η)

18

Wnioski z metody MNW (2)

•

Dla β < 1 funkcje hazardu dla wszystkich rozkładów Weibulla są

monotonicznie malejące

•

Dla β > 1 funkcje hazardu dla wszystkich rozkładów Weibulla są

monotonicznie rosnące

•

Dla β = 1 rozkład wykładniczy ze stałą funkcją hazardu

•

W tym przypadku: β = 1.5

•

Istnienie zależności pomiędzy długością trwania a wartością

funkcji hazardu potwierdza fakt, że dH(t)/dt ≠ 0 i mamy do

czynienia z negatywną zależnością.

•

Potwierdza to prawdziwość postawionej hipotezy (wynika

prawdopodobnie z wyczerpywania zasobów)

19

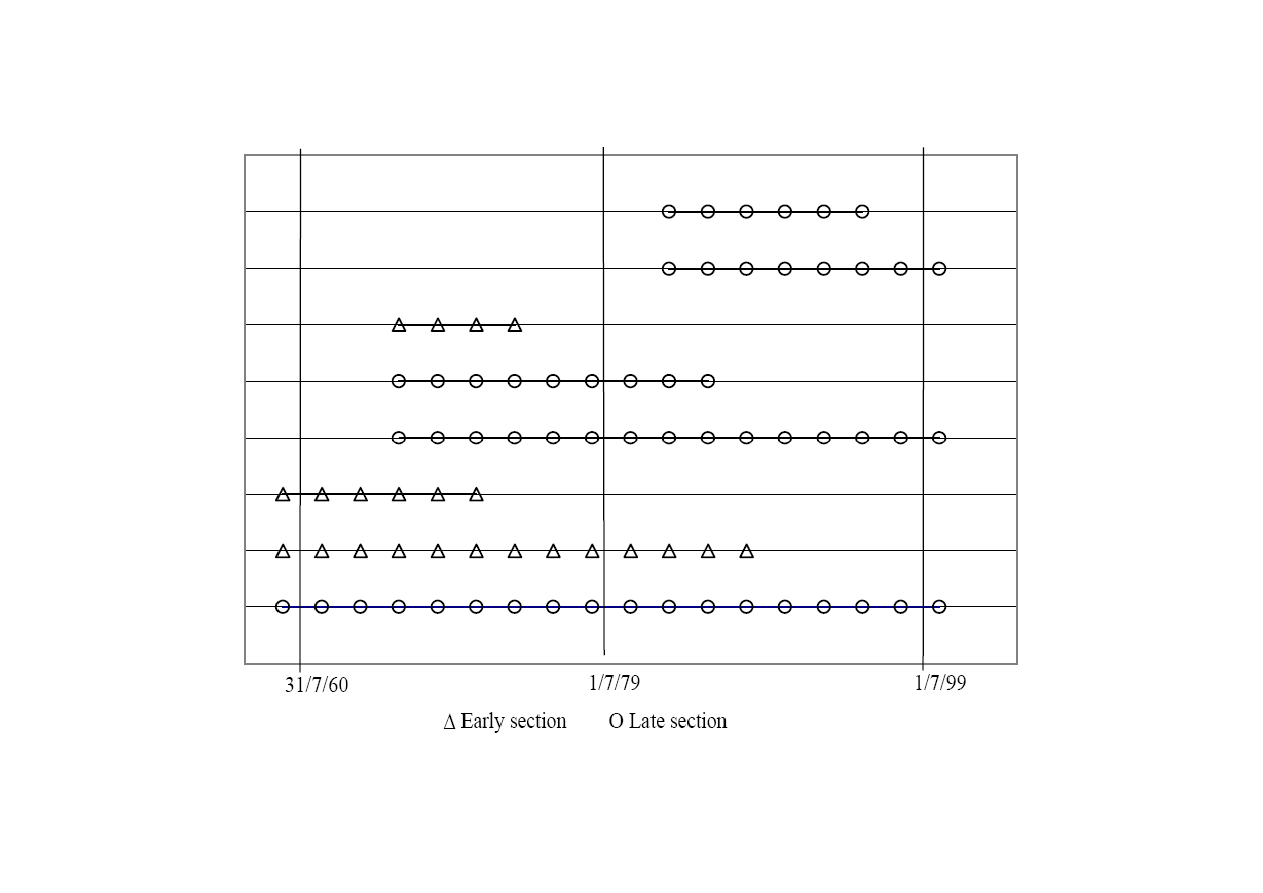

Zmiana w czasie

•

Hipoteza: średnia długość cyklu życia firmy nie zmieniała się

w trakcie badania

•

Podzielono próbę na dwie grupy umownie nazwane „Early” i

„Late” z linią podziału przypadającą na 30 czerwca 1979 roku

•

Test chi-kwadrat: nie ma podstaw do przyjęcia hipotezy o

równym rozkładzie grupy „Early” i „Late”- autorzy zakładają,

że długość spodziewanego cyklu życia rośnie z czasem

20

Podział na grupy „Early” oraz „Late”

21

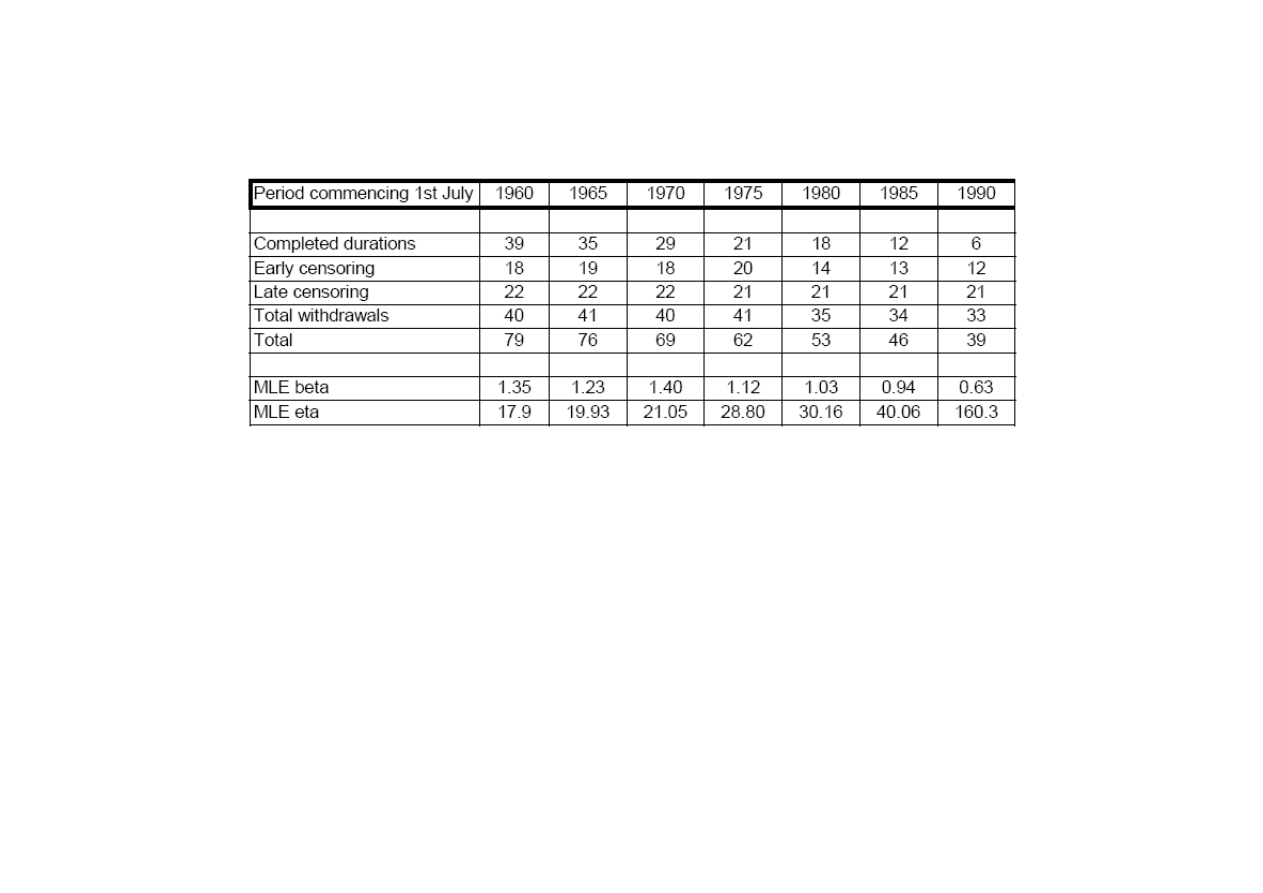

Test interwałów

•

MLE eta (charakterystyczna długość życia) – rośnie wraz z

usuwaniem kolejnych 5-cio letnich okresów

•

MLE beta (nachylenie funkcji hazardu) – maleje wraz z

usuwaniem kolejnych okresów

•

Prawdopodobnie im później firma rozpoczęła działalność tym

większa jest jej szansa na dłuższy cykl życia

22

Wielkość a długość trwania

•

Hipoteza: średnia długość cyklu życia jest mniejsza dla dużej

firmy

•

Korelacja: ilorazów – wielkość produkcji firmy na rok przed

zakończeniem działalności do wielkości produkcji całej branży

skupionej w NSW

•

Korelacja wynosi 0.29 toteż nie mamy podstaw do stwierdzenia,

że duża firma szybciej wydobędzie zasoby niż mała, innymi

słowy funkcja przeżywalności nie ma większej wartości dla

małych firm niż dla dużych, ani na odwrót

•

Trend w innych branżach wskazuje na wyższą wartość funkcji

hazardu dla małych firm

23

Dziękujemy za uwagę

24

Wyszukiwarka

Podobne podstrony:

duration analysis v1 artykul id Nieznany

duration analysis v1-streszczenie

duration analysis v1 streszczenie

bayes v1 prezentacja

panele v1 prezentacja id 348812 Nieznany

bayes v1 prezentacja

duration analysis v2 artykul

Prezentacja v1

Prezentacja v1

Skoruppa N P Analysis 2 (Skriptum v1 2, Giesen, 2001)(de)(150s) MCet

SWOT ANALYSIS Kompania Piwowarska angielski prezentacja

Skoruppa N P Analysis 1 (Skriptum v1 1, Giesen, 2000)(de)(169s) MCet

więcej podobnych podstron