„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Figura

Organizacja procesu wytwarzania odzieży

w zakładzie miarowo-usługowym 311[34].Z4.06

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Ewa Samojlik

mgr Joanna Żaworonek

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

dr inż. Janusz Figurski

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczna programu jednostki modułowej 311[34].Z4.06

Organizacja procesu wytwarzania odzieży w zakładzie miarowo-usługowym zawartego

w modułowym programie nauczania dla zawodu technik technologii odzieży.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Miarowo-usługowa wytwórczość odzieży

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 8

4.1.3. Ćwiczenia 8

4.1.4. Sprawdzian postępów 9

4.2. Przebieg procesu wytwarzania odzieży

9

4.2.1. Materiał nauczania

9

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

4.3. Normowanie zużycia materiałów w produkcji miarowej

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

4.4. Prawne i ekonomiczne podstawy prowadzenia działalności gospodarczej

4.4.1. Materiał nauczania

4.4.2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

4.5 Sztuka konwersacji, promocja i marketing

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

16

16

17

18

18

19

19

21

21

21

28

28

30

30

32

32

33

34

5. Sprawdzian osiągnięć

35

6. Literatura

40

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o zasadach funkcjonowania zakładu

miarowo-usługowego, procesie, jaki musisz przejść zakładając własną firmę, marketingu

i promocji towarów i usług.

Poradnik zawiera:

– wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

opanować, aby przystąpić do realizacji tej jednostki modułowej,

– cele kształcenia tej jednostki modułowej,

– materiał nauczania, który umożliwia Ci samodzielne przygotowanie się do wykonania

ćwiczeń i zaliczenia sprawdzianów,

– ćwiczenia, które umożliwią Ci nabycie umiejętności praktycznych,

– sprawdzian postępów.

W materiale nauczania zostały omówione zagadnienia dotyczące zasad funkcjonowania

zakładu miarowo-usługowego, unormowania, prawne i ekonomiczne podstawy prowadzenia

działalności gospodarczej, marketingu i reklamy.

Z rozdziałem Pytania sprawdzające możesz zapoznać się przed przystąpieniem do

zgłębiania wiadomości z materiału nauczania, poznając w ten sposób wymagania wynikające

z potrzeb zawodu, a po zapoznaniu się ze wskazanymi treściami, odpowiadając na te pytania

sprawdzisz stan gotowości do wykonania ćwiczeń.

Kolejnym etapem będzie wykonanie ćwiczeń, których celem jest uzupełnienie i utrwalenie

informacji o poznanych materiałach.

Po wykonaniu ćwiczeń sprawdź poziom swoich postępów. Przeczytaj pytania i odpowiedz

na nie wstawiając X w odpowiednie miejsce. Odpowiedź NIE wskazuje luki w Twojej wiedzy.

Oznacza to powrót do treści, które nie są dostatecznie opanowane.

W rozdziale 5 poradnika znajdują się przykładowe zadania testowe, które zawierają:

– instrukcję, w której omówiono tok postępowania podczas przeprowadzaniu sprawdzianu,

– przykładową kartę odpowiedzi.

Będzie to dla Ciebie trening przed sprawdzianem zapowiedzianym przez nauczyciela.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Wykorzystaj do poszerzenia wiedzy wskazaną literaturę oraz inne źródła.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

311 [34]. Z4

Organizacja produkcji odzieży

311 [34]. Z4.06

Organizacja procesu wytwarzania odzieży

w zakładzie miarowo - usługowym

311 [34]. Z4.05

Organizowanie dokumentacji procesu

produkcyjnego

311 [34]. Z4.03

Obróbka termiczna odzieży

311 [34]. Z4.04

Organizowanie procesu technologicznego

w szwalni

311 [34]. Z4. 02

Organizowanie procesu technologicznego

w krojowni

311 [34]. Z4.01

Organizowanie procesu produkcji

w przedsiębiorstwie odzieżowym

Schemat 1. Układ jednostek modułowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

– korzystać z różnych źródeł informacji,

– korzystać z maszyn i urządzeń odzieżowych zgodnie z ich przeznaczeniem,

– wykonywać pomiary krawieckie,

– dobrać materiały i dodatki krawieckie niezbędne do wykonania określonego wyrobu

odzieżowego,

– dobrać techniki wykonania wyrobu odzieżowego,

– wykroić elementy wyrobu odzieżowego zgodnie z projektem,

– dobrać operacje obróbki termicznej,

– przygotować wyrób odzieżowy do miar,

– przeprowadzić pierwszą i drugą miarę,

– organizować stanowisko pracy zgodnie z zasadami bezpieczeństwa i higieny pracy, ochrony

przeciwpożarowej, ochrony środowiska oraz wymaganiami ergonomii.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

– określić cechy odzieży miarowej,

– urządzić i wyposażyć pracownię wytwarzania odzieży,

– scharakteryzować przebieg procesu wytwarzania odzieży,

– wyróżnić etapy wytwarzania odzieży miarowej,

– zorganizować prace w zakładzie miarowo-usługowym zgodnie z zasadami bezpieczeństwa

i higieny pracy, ochrony przeciwpożarowej, ochrony środowiska oraz wymogami

ergonomii,

– przyjąć zamówienie od klienta,

– przygotować odzież do miary i wykonać poprawki,

– dobrać sposoby wykończania odzieży,

– dokonać kontroli jakości wykonanej odzieży miarowej,

– określić typowe błędy występujące w odzieży miarowej,

– porównać procesy wytwórcze w zakładzie miarowo-usługowym i przemysłowym,

– zastosować zasady normowania materiałów produkcji miarowo-usługowej,

– obliczyć normy zużycia materiałów odzieżowych,

– sporządzić kalkulacje kosztów wytwarzania odzieży,

– określić zakres własnej działalności usługowej,

– zidentyfikować potencjalnych klientów firmy,

– sporządzić dokumenty niezbędne do podjęcia działalności gospodarczej,

– określić szacunkowo koszty związane z rozpoczęciem działalności,

– sporządzić kalkulację ekonomiczną wykonywanych usług,

– przygotować materiały promujące własną działalność gospodarczą,

– dokonać analizy jakości świadczonych usług na podstawie informacji uzyskanych od

klientów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Miarowo-usługowa wytwórczość odzieży

4.1.1. Materiał nauczania

Przemysł odzieżowy jest działem gospodarki obejmującym zarówno produkcję

przemysłową, jak i wytwórczość usługowo-miarową.

W odzież wytwarzaną metodami przemysłowymi mogą ubierać się ludzie o budowie

typowej, których wymiary ciała mieszczą się w tabelach wymiarów odzieży i nie mają dużych

odchyleń od budowy i postawy normalnej. Jest to produkcja dla anonimowych odbiorców,

w której nie uwzględnia się indywidualnych cech figury. Nabywca ma możliwość wyboru

między wieloma rodzajami wyprodukowanej odzieży, nie ma jednak wpływu na jej fason

i rodzaj obróbki.

Ludzie bardzo szczupli i bardzo otyli oraz bardzo niscy i bardzo wysocy, o wymiarach ciała

przekraczających wielkości podane w tabelach wymiarów, szyją odzież na miarę w punktach

usługowych. Należą do nich i ci, którzy chcą się ubierać według własnych gustów i upodobań.

W punkcie ubiór szyje się dla konkretnego klienta, na miarę, uwzględniając jego zalecenia.

Podczas tworzenia wykroju można uwzględnić i odpowiednio zatuszować wady figury klienta.

Krawiec doradza fason i sposób wykonania. Dobrze wykonana odzież miarowa jest bardziej

dostosowana do figury klienta, typu urody oraz indywidualnych wymagań.

Jest ona znacznie droższa niż odzież wykonana metodą przemysłową. Duży udział prac

ręcznych, wykonywanie całej sztuki przez jednego pracownika lub grupę kilkuosobową wymaga

zatrudnienia pracowników o wysokich kwalifikacjach zawodowych, co podnosi cenę wyrobu.

Produkcję usługową cechuje jednak indywidualność, staranne wykonanie i wysoka jakość

wyrobu.

Pracownia wytwarzania odzieży

Urządzenie i wyposażenie pracowni zależy od wielkości zakładu. Podstawowym

pomieszczeniem w punkcie usługowym jest pracownia krawiecka, w której dokonuje się obróbki

odzieży, oraz przymierzalnia, w której klient mierzy odzież. Wyposażenie pracowni krawieckiej

i stanowiska pracy zależą od wykonywanego asortymentu odzieży oraz zastosowanej metody

organizacji produkcji.

Typowa pracownia krawiecka powinna być wyposażona w stoły do prac ręcznych,

które są stałym, indywidualnym stanowiskiem pracy poszczególnych pracowników, maszyny

stębnowe i wieloczynnościowe, stanowiska prasowania, stanowiska krojenia, szafy do

przechowywania dokumentacji, prac w toku oraz narzędzi i przyrządów do szycia, oraz

manekiny.

W pracowni powinna być założona instalacja elektryczna oświetleniowa; oświetlenie ogólne

i miejscowe oraz instalacja mocy (prąd trójfazowy) do maszyn szwalniczych oraz instalacja

wodno-kanalizacyjna. Woda potrzebna jest do obróbki prasowalniczej i do utrzymania rąk

w czystości. Pracownia powinna posiadać odpowiednie urządzenia wentylacyjne.

Przymierzalnia, która stanowi reprezentacyjne pomieszczenie punktu usługowego, powinna

być urządzona funkcjonalnie i estetycznie. W przymierzalni należy umieścić lustro trójdzielne

oraz wieszak na ubrania klienta. Wieszak powinien być osłonięty kotarą lub parawanem, aby nie

krępować klienta podczas rozbierania się. Część przymierzalni można przeznaczyć na

poczekalnię dla klientów, ustawiając fotele oraz stolik z czasopismami.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4.1.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Dla jakich klientów wykonuje się odzież na miarę?

2. Jakie cechy posiada odzież miarowa?

3. W jakie maszyny i urządzenia należy wyposażyć punkt usługowy?

4. Z jakich pomieszczeń powinien składać się punkt usługowy?

5. Jakie instalacje powinny znajdować się w punkcie usługowym?

4.1.3. Ćwiczenia

Ćwiczenie 1

Zaprojektuj punkt usługowy, w którym będą świadczone usługi krawieckie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) zaplanować wielkość zakładu,

3) naszkicować pomieszczenia zakładu,

4) zaplanować rodzaj maszyn i urządzeń, narzędzi, przyborów,

5) zaplanować wyposażenie zakładu(meble, stoły),

6) zaplanować punkty instalacji elektrycznej,

7) dokonać prezentacji projektu.

Wyposażenie stanowiska pracy:

– papier,

– flamastry,

– katalogi maszyn i urządzeń stosowanych w produkcji odzieży,

– katalogi oprzyrządowania maszyn.

Ćwiczenie 2

Dobierz maszyny i urządzenia niezbędne w produkcji usługowo-miarowej odzieży

wykonywanej z różnych materiałów.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) wymienić rodzaje odzieży,

3) wybrać maszyny z katalogu,

4) oszacować koszt zakupu wybranych maszyn,

5) uzasadnić wykonany projekt,

6) porównać projekt z innymi.

Wyposażenie stanowiska pracy:

– katalogi maszyn wraz z cennikiem,

– schematy,

– plansze dydaktyczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zaplanować rodzaj pomieszczeń zakładu usługowego?

2) wybrać maszyny, urządzenia, przybory, narzędzia?

3) dobrać odpowiednie wyposażenie do zakładu?

4) wybrać rodzaj instalacji w zakładzie

?

4.2. Przebieg procesu wytwarzania

odzieży

4.2.1. Materiał nauczania

W procesie wytwarzania odzieży miarowej wyróżniamy następujące etapy:

– przyjęcie zamówienia od klienta,

– przygotowanie form odzieży,

– krojenie odzieży,

– przygotowanie do miary,

– mierzenie oraz szycie odzieży,

– wykończanie odzieży,

– kontrola jakości odzieży.

Przyjęcie zamówienia od klienta

Odzież miarową można wykonać z powierzonych materiałów lub z materiałów

magazynowych w punkcie usługowym. Przy ustalaniu fasonu odzieży należy zwrócić uwagę na

dobór fasonu do figury klienta i rodzaju materiału. Pracownik przyjmujący zamówienie

powinien umieć doradzić klientowi odpowiedni fason odzieży, podkreślający walory figury

i tuszujący wady.

Następną czynnością jest zdjęcie i zapisanie wymiarów klienta. Zdejmowanie miar

potrzebnych do wykonania bluzki lub sukni należy przeprowadzić na kliencie ubranym

w bieliznę lub cienką odzież. Pomiary sylwetki na odzież wierzchnią można wykonywać na

kliencie ubranym w odzież lekką.

Podczas zdejmowania pomiarów należy dyskretnie obserwować klienta, zwracając uwagę

na postawę, układ ramion, symetrię sylwetki i ewentualne odchylenia od normy. Przy znacznych

odchyleniach, a w szczególności w przypadku figur ułomnych, należy pobrać dodatkowe

pomiary kontrolne. Prawidłowe wykonanie pomiarów figury wpływa na właściwe

przygotowanie form odzieży.

Przygotowanie form odzieży

Na podstawie zdjętych pomiarów krojczy opracowuje formy odzieży. Przygotowanie form

określonego fasonu odzieży przeprowadza się różnymi metodami, mianowicie: przez rysowanie

konstrukcji podstawowej i modelowanie konstrukcyjne, modelowanie na płaszczyźnie oraz

modelowanie przestrzenne (na manekinie). Niekiedy stosuje się modelowanie na figurze klienta.

Krojenie odzieży

Na podstawie opracowanych form krojczy przystępuje do rozkroju tkaniny. Prawidłowy

rozkrój tkanin wymaga znajomości zasad sporządzania układu kroju, na przykład zależność

układu form od wzoru i faktury tkaniny, zachowania kierunku nitki prostej w wykrojach. Przy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

krojeniu dodaje się do form dodatki na szwy i podwinięcia. Wielkość dodatków zależy od fasonu

odzieży, rodzaju tkaniny i dodatków oraz życzeń klienta.

Następną czynnością występującą po krojeniu jest znakowanie wykrojów.

Przygotowanie do miary, mierzenie oraz szycie odzieży

Sposób przygotowania odzieży do miar oraz mierzenie zależą od wielu czynników, takich

jak rodzaj odzieży, fason, figura klienta.

Odzież wykonywana na figury proporcjonalne mierzy się dwukrotnie, natomiast na figury

z odchyleniami trzykrotnie, a niekiedy i wiecej razy. Liczba miar zależy od stopnia trudności

fasonu odzieży i rodzaju materiału włókienniczego.

Na figurach symetrycznych poprawki przy mierzeniu przeprowadza się po prawej stronie,

zaś na figurach asymetrycznych po prawej i po lewej stronie.

Przygotowanie do pierwszej miary i pierwsza miara

Do pierwszej miary bluzki należy sfastrygować zaszewki, szwy modelowe i konstrukcyjne,

szwy barkowe oraz prawy rękaw.

Sfastrygowaną odzież zakłada się na klienta, upina według linii środków. Następnie

sprawdza, się, czy odzież prawidłowo układa się na kliencie, zwracając uwagę na:

– proporcje odzieży i prawidłowość linii modelowych,

– prawidłowe układanie się krawędzi przodów,

– kierunek i umiejscowienie szwów (barkowych, bocznych), cięć podłużnych i poprzecznych,

– miejsce zaszewek i ich długość,

– podkroje pach i szyi,

– układalność tyłu na figurze.

Następnie zaznacza się linie talii, upina kołnierz i rękawy, ustala długość (rękawa, dołu),

miejsce pierwszej i ostatniej dziurki oraz miejsce i kształt kieszeni.

Podczas miary należy zwracać uwagę na naturalną postawę klienta, gdyż w przeciwnym

wypadku przy następnej mierze mogą wystąpić dodatkowe poprawki. Klientki podczas kolejnej

miary powinny być w tej samej bieliźnie.

Wykonywanie poprawek po mierze

Naniesione podczas mierzenia poprawki zaznacza się przez wciągnięcie fastrygi lub

zaznaczenie kredą krawiecką. Ponadto zaznacza się kształt podkroju szyi, miejsce wszycia

rękawa, linię dołu, umiejscowienie kieszeni, dziurek. W celu równomiernego wdania

i utrzymywania prawidłowego kierunku rękawa stosuje się znaki spotkania na rękawie

i podkroju pachy. Znaki spotkania stosuje się również na linii szwów w celu zabezpieczenia

przed przesunięciem poszczególnych części względem siebie lub w celu zaznaczenia odcinków

przewidzianych do wdania.

Następną czynnością jest odpięcie szpilek, wyrównanie linii szwów i podkrojów oraz

przeniesienie poprawionych konturów na drugą stronę odzieży.

Przygotowanie do drugiej miary

Przygotowanie wyrobu do drugiej miary polega na zeszyciu i wykończeniu poszczególnych

elementów, z uwzględnieniem poprawek z pierwszej miary. Cały wyrób jest w zasadzie

wykończony, z wyjątkiem kołnierza i rękawów, które są przyfastrygowane, a dół

zafastrygowany.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Druga miara

Po założeniu odzieży na klienta i zapięciu sprawdza się ogólny wygląd odzieży na figurze,

układanie się kołnierza, kierunek i miejsce wszycia rękawa, miejsce naszycia kieszeni, linię

dołu. Zauważone błędy zaznacza się na odzieży szpilkami lub umownymi znakami.

W przypadku wystąpienia przy drugiej mierze poważniejszych poprawek należy

przeprowadzić dodatkowo trzecią miarę.

Wykończanie odzieży

Po wykonaniu poprawek po drugiej lub trzeciej mierze należy połączyć na maszynie

elementy odzieży, wykończyć szwy i obręby, wydziergać dziurki, oczyścić z nitek, usunąć

fastrygę, starannie uprasować odzież i przyszyć guziki.

Zależnie od rodzaju i fasonu odzieży w toku przygotowania do miar, mierzenia

i wykończania może wystąpić wiele dodatkowych czynności.

Kontrola jakości odzieży

Kontrolę jakości przeprowadza kierownik punktu usługowego lub upoważniony pracownik.

Dotyczy ona:

– jakości i ilości materiałów odzieżowych,

– form i wykrojów,

– wykonania elementów odzieży,

– gotowej sztuki odzieży.

Kontrola jakości i ilości tkaniny

Kontrolę ilości i jakości tkaniny wykonuje się w obecności klienta. Kontrolę przeprowadza

się metodą organoleptyczną. Sprawdza się czy w tkaninie nie występują błędy tkackie,

wybarwienia.

Bada się chwyt tekstylny i jej układalność. Następnie mierzy się taśmą centymetrową

szerokość i długość tkaniny.

Do przeprowadzenia obróbki odzieży ważne jest ustalenie składu surowcowego tkaniny.

Rozpoznania składu można dokonać na podstawie koloru nitek w krajce:

• kolor niebieski – wełna i włókna wełniane,

• kolor czerwony – włókna poliestrowe (elana, torlen),

• kolor zielony – włókna poliakrylonitrylowe (anilana),

• kolor żółty – włókna celulozowe (argona),

• kolor jasnoszary - włókna poliamidowe (polana).

Jeśli w krajce występują cztery nitki czerwone i dwie żółte to mamy tkaninę o składzie 70%

elany i 30% argony.

Kontrola form i wykrojów

Formy przygotowuje i kontroluje pracownik odpowiedzialny za ich wykonanie. Porównuje

się kształty i proporcje form z rysunkiem żurnalowym i sylwetką klienta oraz sprawdza

zgodność wielkości odcinków konstrukcyjnych z wymiarami klienta.

W wykrojach sprawdza się kierunek nitki prostej, pasowanie wzoru (w tkaninach w kratkę

i pasy oraz wzory asymetryczne i jednokierunkowe) oraz kierunek włosa w welwetach, welurach

i aksamitach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Kontrola wykonywania elementów odzieży

Elementy odzieży sprawdza się pod względem jakości wykonania i estetyki. Kontroluje

kształt poszczególnych elementów oraz zabezpieczenie przed strzępieniem poprzez zachowanie

odpowiedniej wielkości szwów i gęstości ściegów.

Kontrola gotowej sztuki odzieży

Kontrola gotowej sztuki odzieży to ostateczna kontrola przed oddaniem odzieży klientowi

i dlatego powinna być bardzo starannie i dokładnie przeprowadzona. Oddanie klientowi odzieży

niewłaściwie wykonanej kształtuje złą opinię punktowi usługowemu. W gotowej sztuce odzieży

sprawdza się ogólny estetyczny wygląd odzieży oraz jakość wykonania poszczególnych

elementów. Szczególną uwagę zwraca się na symetrię elementów parzystych, rozmieszczenie

dziurek oraz estetyczne i trwałe ich wykonanie, przyszycie guzików, staranne wykończenie

zarówno wierzchu jak i spodu odzieży, dokładne wyprasowanie (bez odbić na wierzchu szwów

i wyświeceń tkaniny). Przed oddaniem odzieży klientowi należy sprawdzić czy wykonany

asortyment dobrze układa się na figurze.

Typowe błędy w odzieży miarowej

Błędy w odzieży miarowej mogą powstać w czasie przygotowania form, w procesie krojenia

lub w procesie szycia. Przyczynami błędów mogą być:

– niewłaściwe wykonanie pomiarów,

– niewłaściwa konstrukcja kroju,

– niezdekatyzowanie materiału,

– niewłaściwy dobór fasonu do figury klienta i do rodzaju materiału,

– niewłaściwy układ form na tkaninie,

– brak dokładnego sprawdzenia form przed krojeniem,

– zastosowanie niewłaściwej techniki szycia i prasowania w czasie wykonywania odzieży,

– brak odpowiednich zapasów na szwy i wykończenie,

– wadliwe przeprowadzenie pierwszej i drugiej miary,

– niewłaściwe wykonanie poprawek po pierwszej lub drugiej mierze.

Wszystkie błędy spostrzeżone w czasie procesu szycia powinny być natychmiast usuwane.

Nie wszystkie jednak błędy dają się usunąć, dlatego należy szczególną uwagę zwrócić na

staranne wykonanie wszystkich czynności, począwszy od doboru fasonu aż do wykończenia

odzieży. Błędy obniżają jakość wyrobów i są przyczyną niezadowolenia oraz reklamacji

klientów.

Bardzo ważnym czynnikiem powodującym likwidowanie błędów w odzieży jest wdrożenie

pracownika do samokontroli wykonywanej pracy.

Rodzaje błędów i ich usuwanie

Pierwszą czynnością przy usuwaniu błędów jest ustalenie błędu i przyczyny jego powstania.

Do najczęściej spotykanych błędów w odzieży należą:

1. Zbyt szeroka lub zbyt wąska bluzka na linii obwodu klatki piersiowej – poprawia się przez

poszerzenie lub zwężenie bluzki w szwie bocznym.

2. Zbyt szeroka lub wąska bluzka na linii bioder – poprawia się przez zwężenie lub poszerzenie

bluzki na linii bioder.

3. Za głęboki podkrój szyi usuwa się przez ścięcie lub wycięcie nadmiaru tkaniny w szwach

barkowych, podkrojeniem pachy, obniżeniem zaszewki piersiowej i wydłużeniem w dole.

Jeśli krawędź podkroju szyi jest rozciągnięta to należy rozciągnięcie wdać i sprasować.

4. Zbyt szeroki podkrój szyi spowodowany jest za dużym wykrojem w tyle i przodzie. Błąd

usuwa się przez zawężenie podkroju szyi. W tym celu należy ściąć tyły i przody górą i dodać

tkaniny w górze przodu przy szyi oraz pogłębić pachę i obniżyć zaszewkę piersiową. Jeśli

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

bluzka jest rozpinana w przodzie, to podkrój szyi można zwęzić przez zeszycie szwem przez

środek tyłu i większe podwinięcie krawędzi przodu.

5. Rozchodzące się przody w dole bluzki mogą być spowodowane złym zestawieniem przodów

lub rozciągnięciem linii krawędzi przodu. Błąd usuwa się przez skrócenie przodów górą od

strony szyi i przesunięcie ich w kierunku pachy.

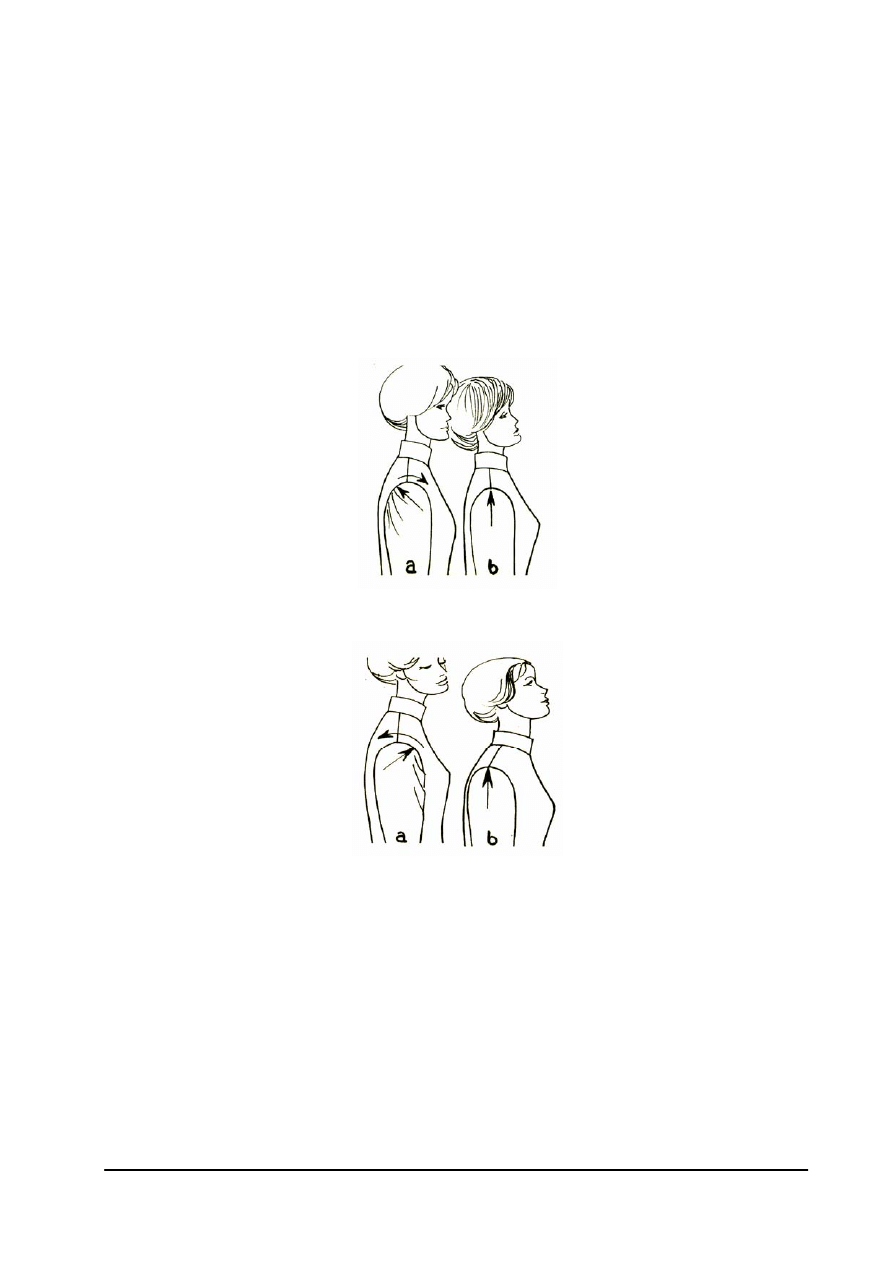

6. Fałdy poziome na kuli rękawa powodowane są zbyt wąskim rękawem lub wysoką kulą

rękawa. Naprawia się przez obniżenie kuli rękawa lub poszerzenie całego rękawa.

7. Fałdy skośne i poziome na rękawie od podkroju pachy powodowane są zbyt niską kulą

rękawa, niewłaściwie upiętym rękawem lub zbyt wąskim rękawem. Naprawia się przez

pogłębienie podkroju rękawa, przesuniecie środka rękawa w kierunku przodu lub tyłu (rys.1,

rys. 2) albo przekrojenie kuli rękawa.

Rys. 1. Rękaw przesunięty do tyłu: a) tworzenie się fałdek z tyłu, b) rękaw przesunięty

Źródło: Hanus Z.: Krój, modelowanie i szycie. Wydawnictwa Akcydensowe, Warszawa 1987.

Rys. 2. Rękaw przesunięty do przodu: a) tworzenie się fałdek z przodu, b) rękaw po przesunięciu do tyłu

Źródło: Hanus .Z.: Krój, modelowanie i szycie. Wydawnictwa Akcydensowe, Warszawa 1987.

8. Fałdy poziome w spódnicy w przodzie powstają na skutek zbyt wąskiej spódnicy na linii

bioder lub za małego podkroju pasa (rys. 3). Fałdy usuwa sie się przez wypuszczenie zapasu

w szwie bocznym lub pogłębienie podkroju przodu na linii talii.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rys. 3. Spódnica marszczy się na linii bioder

Źródło: Ignatowska. B.: Uszyję sama Warta, Warszawa 1986

9. Rozchodzące się fałdy w dole spódnicy powoduje zły podkrój na linii talii. Błąd usuwa się

przez pogłębienie podkroju na linii talii z przodu lub tyłu zależnie od występującego błędu.

10. Zachodzące fałdy w dole. Przyczyną błędu jest zły podkrój na linii talii. Błąd usuwa się

przez podwyższenie linii talii z przodu lub tyłu zależnie od występującego błędu.

11. Fałdy poziome tworzące się w tyle przy kołnierzu (rys. 4). Przyczyną tego błędu jest za mały

wykrój szyi w przodzie oraz tyle i w związku z tym za krótki kołnierz. Fałdy tworzą się

z powodu złego układania się na linii barków. Błąd usuwa się przez poszerzenie

i pogłębienie podkroju szyi, wydłużenie kołnierza.

Rys. 4. .Zbyt mało wykrojony podkrój szyi

Źródło: Hanus Z.: Krój, modelowanie i szycie.Wydawnictwa Akcydensowe, Warszawa 1987.

12. .Końce kołnierza układają się nierówno, jeden z nich odchyla się do tyłu, oznacza to, że

jedna strona podkroju została bardziej wdana (rys. 5). Kołnierz należy wypruć i ponownie

upiąć.

Rys. 5. Nieprawidłowo wszyty kołnierz

Źródło: Hanus Z.: Krój, modelowanie i szycie. Wydawnictwa Akcydensowe, Warszawa 1987.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

13. Kołnierz za długi, odstający od szyi z jednej lub obu stron (rys. 6). Należy wypruć

i zmniejszyć równomiernie oba jego końce. Następnie zszyć ponownie, przyfastrygować

i zmierzyć na figurze.

Rys. 6. Zbyt długi kołnierz

Źródło: Hanus Z.: Krój, modelowanie i szycie. Wydawnictwa Akcydensowe, Warszawa 1987.

14. Za głęboki podkrój spodni poprawia się przez ścięcie przodu i tyłu w górze oraz wydłużenie

nogawek w dole.

15. Za płytki podkrój spodni należy poprawić przez pogłębienie podkroju przodu i tyłu.

16. Fałdy w tyłach poniżej szwu siedzeniowego powstają, gdy tyły są za długie w stosunku

do przodu i podkrój zbyt płytki (rys.7a). W celu naprawienia błędu należy pogłębić podkrój

(rys.7b). Za długi tył należy skrócić podcinając podkrój na linii talii.

Rys. 7. Nieprawidłowo układające się spodnie a) fałdki z tyłu b) pogłębienie podkroju

Źródło: Ignatowska B.: Uszyję sama. Warta, Warszawa1986

17. Spodnie marszczą się poprzecznie przy podkroju z przodu. Należy zmniejszyć łuk podkroju

w przodzie nogawki.

18. Spodnie za wąskie w biodrach i w pasie poszerza się przez wypuszczenie zapasu w szwie

siedzeniowym i w szwie wewnętrznym.

19. Za szerokie spodnie w pasie i w biodrach zwęża się szwem wewnętrznym i siedzeniowym.

Spodnie za szerokie na całej długości należy zwęzić także szwem bocznym.

20. Wady prasowania: wyświecenia, przypalenia, zabrudzenia, wprasowania lub rozciągnięcia

w nieodpowiednim miejscu. Wady takie są trudne do usunięcia a niekiedy niemożliwe. Przed

prasowaniem należy wyczyścić żelazko i dobrać odpowiednią temperaturę prasowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są kolejne etapy wytwarzania odzieży miarowej?

2. Na co należy zwrócić uwagę dobierając fason odzieży dla klienta?

3. W jaki sposób przeprowadza się pierwszą miarę bluzki?

4. Jakie błędy występują najczęściej podczas szycia bluzki?

5. Jakie są przyczyny błędów podczas szycia odzieży miarowej?

6. Jakie znasz sposoby usuwania błędów powstałych podczas szycia?

7. W jaki sposób dokonuje się kontroli jakości i ilości tkaniny powierzonej przez klienta?

4.2.3. Ćwiczenia

Ćwiczenie 1

Przyjmowanie zamówienia od klienta na uszycie bluzki w punkcie świadczącym usługi

krawieckie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) przygotować scenariusz do inscenizacji: „Przychodzi klient do zakładu miarowo-

-usługowego”,

3) odgrywać scenki:

– doradzania klientowi jaki fason powinien wybrać,

– zaproponowanie rodzaju i ilości dodatków krawieckich,

– wykonanie pomiarów klienta potrzebnych do wykonania wybranego wyrobu odzieżowego,

– sprawdzenia ilości i jakości tkaniny,

– wypełnianie druku zamówienia.

Wyposażenie stanowiska pracy:

– druk przyjęcia zamówienia,

– taśma centymetrowa,

– katalogi tkanin i dodatków,

– czasopisma branżowe, żurnale,

– plansze.

Ćwiczenie 2

Przeprowadzenie pierwszej miary bluzki damskiej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) sprawdzić przygotowanie bluzki do pierwszej miary,

3) założyć bluzkę na modelkę lub manekin,

4) zapiąć bluzkę,

5) przeprowadzić pierwszą miarę bluzki,

6) zdjąć bluzkę i nanieść oznaczenia.

Wyposażenie stanowiska pracy:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

– bluzka przygotowana do pierwszej miary (lub inny wyrób odzieżowy),

– manekin dobrany do rozmiaru modelu lub modelka,

– taśma centymetrowa,

– mydełko,

– szpilki,

– nici do fastrygowania,

– plansze.

Ćwiczenie 3

Analiza błędów w bluzce damskiej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) założyć bluzkę na manekin lub modelkę,

3) zapiąć bluzkę,

4) rozpoznać błędy i wymienić je,

5) wskazać możliwości usunięcia błędów,

6) usunąć błędy.

Wyposażenie stanowiska pracy:

– bluzka damska uszyta z błędami (lub inny wyrób),

– nożyce,

– mydełko krawieckie,

– taśma centymetrowa,

– szpilki, nici do fastrygowania,

– manekin dobrany do wielkości modelu lub modelka,

– plansze przedstawiające typowe błędy i sposoby ich usuwania,

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić etapy wytwarzania odzieży miarowej?

2) wykonać pomiary ciała niezbędne do uszycia bluzki?

3) wymienić cechy odzieży szytej na miarę?

4) wyjaśnić, na co należy zwrócić uwagę wybierając fason dla klienta?

5) omówić zasadę przeprowadzenia pierwszej miary bluzki?

6) wymienić błędy najczęściej występujące podczas szycia bluzki?

7) wyjaśnić przyczyny powstawania błędów podczas szycia?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3. Normowanie zużycia materiałów w produkcji miarowej

4.3.1. Materiał nauczania

Normowanie zużycia materiałów w produkcji miarowej

Zużycie materiałów w produkcji miarowej zależy od: wzrostu i obwodów klienta, fasonu

odzieży, szerokości materiału, wzoru materiału.

Wzrost i obwody klienta

Długość odzieży zależy od wzrostu klienta. Zależnie od rodzaju odzieży mierzymy

następujące długości:

– w płaszczu: długość tyłu i długość rękawa,

– w garniturze: długość marynarki, długość rękawa, długość spodni oraz długość kamizelki

w garniturach 3-częściowych,

– w kostiumach damskich: długość żakietu, długość rękawa i długość spódnicy,

– w sukniach: długość sukni i długość rękawa.

Do wymiarów długości doliczamy 10% sumy tych wymiarów na szwy i podwinięcia.

Obwody klienta nie mają najczęściej decydującego wpływu na zużycie materiału.

Na zużycie materiału znaczny wpływ ma fason odzieży. Dotyczy to szczególnie odzieży

damskiej fantazyjnej, w której występują fałdy, marszczenia, draperie, klosze oraz wykroje

wykonane po skosie tkaniny. Obliczanie zużycia materiałów na fasony fantazyjne powinno być

przeprowadzone na podstawie układu form.

Szerokość materiału

W sprzedaży występują różne szerokości tkanin (od 70 cm do 150 cm). Dlatego obliczając

normę zużycia materiału należy znać szerokość tkaniny zasadniczej, podszewki, płótna

i innych materiałów odzieżowych.

Wzór materiału

Niektóre wzory tkanin wpływają na zwiększenie norm zużycia materiału. Do wzorów takich

należy krata i pasy oraz desenie jednokierunkowe. Krata i pasy wymagają dopasowania wzoru

do linii środka przodów, tyłu, boków w spódnicy oraz dopasowania wzoru w takich elementach

jak wyłogi, kołnierze, patki. Im większy raport kraty i szersze rozstawienie pasów, tym większe

zużycie materiału. Największe zużycie występuje przy wzorach w kratę asymetryczną o dużym

raporcie, gdyż oprócz dopasowania efektów poziomych i pionowych należy zastosować w tym

przypadku jednokierunkowy układ form. Przy wzorach w kratę i deseniach jednokierunkowych

należy zwiększyć normę zużycia tkaniny o 2–8% zależnie od wielkości wzoru.

Sporządzanie kalkulacji

Kalkulacja może być sporządzona przez zakłady usługowe na potrzeby rachunku kosztów,

obliczenia oferowanej ceny. Składa się ona z następujących pozycji (składników kalkulacji):

– koszty bezpośrednie, koszty materiałów i dodatków oraz robocizny,

– koszty pośrednie, związane z obsługą administracyjną i zarządzaniem punktem usługowym.

Wykonując w zakładzie usługę dla klienta jesteśmy opodatkowani w związku z tym

zapłacimy podatek od towarów i usług VAT.

VAT jest podatkiem powszechnym, co oznacza, że opodatkowane jest świadczenie usług,

które znajdują się na rynku i w ostatecznym rachunku obciąża konsumentów danego kraju.

Podstawowa stawka podatku VAT wynosi 22%. Podatek ten jest obliczany jako narzut

do ustalonej ceny, zwanej ceną netto, i wykazany w dokumencie faktura VAT. Prawo

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

do wystawiania faktur mają wyłącznie zarejestrowani podatnicy podatku od towarów i usług

VAT, którzy posiadają numer identyfikacji podatkowej NIP i nie korzystają z żadnych zwolnień

z tego podatku.

Kwotę podatku oblicza się w następujący sposób:

Cena netto x stawka podatku VAT = kwota podatku

Cena netto + kwota podatku = cena brutto

Jeśli przedsiębiorca przewiduje, że jego przychody roczne uzyskane ze świadczenia usług

nie przekroczą określonej w ustawie, może wybrać zwolnienie z podatku od towarów i usług.

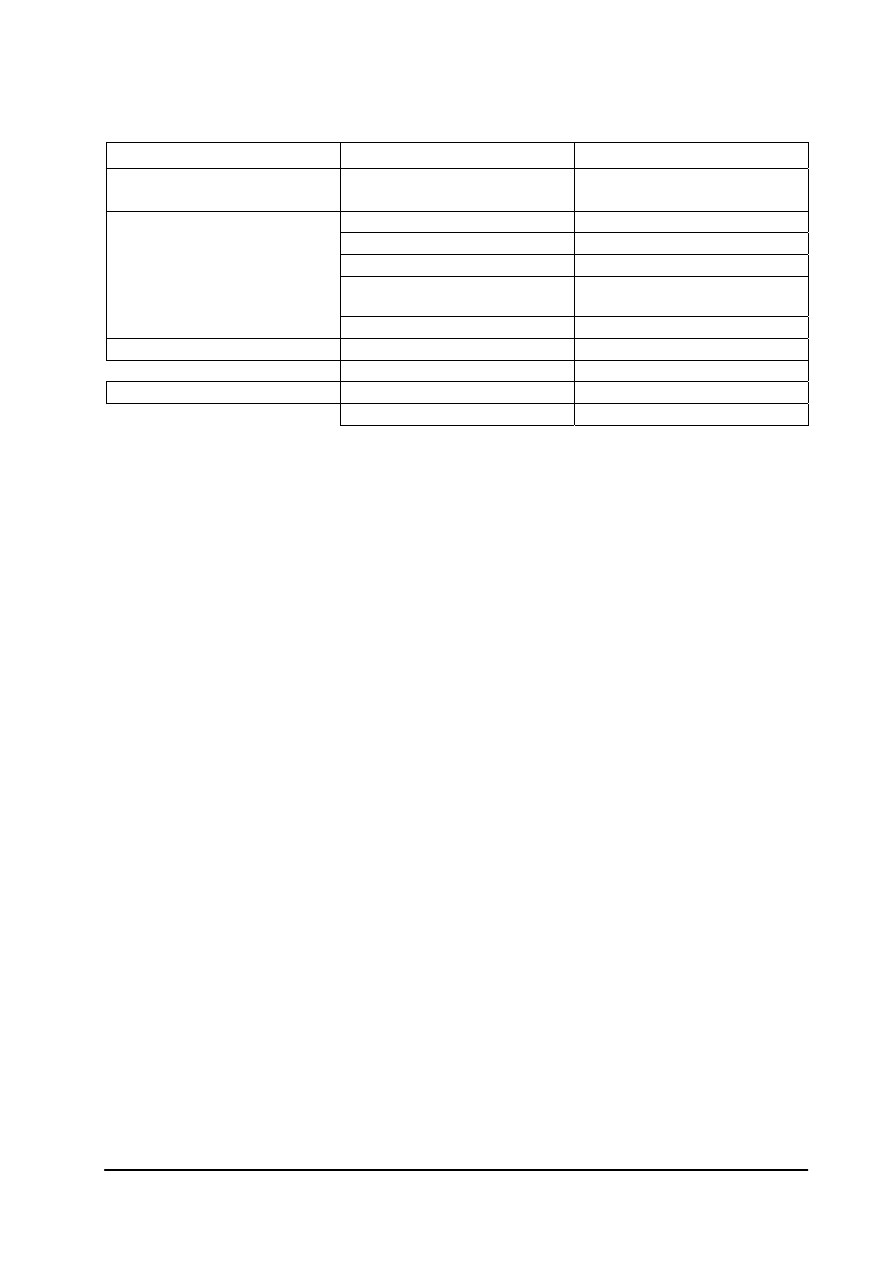

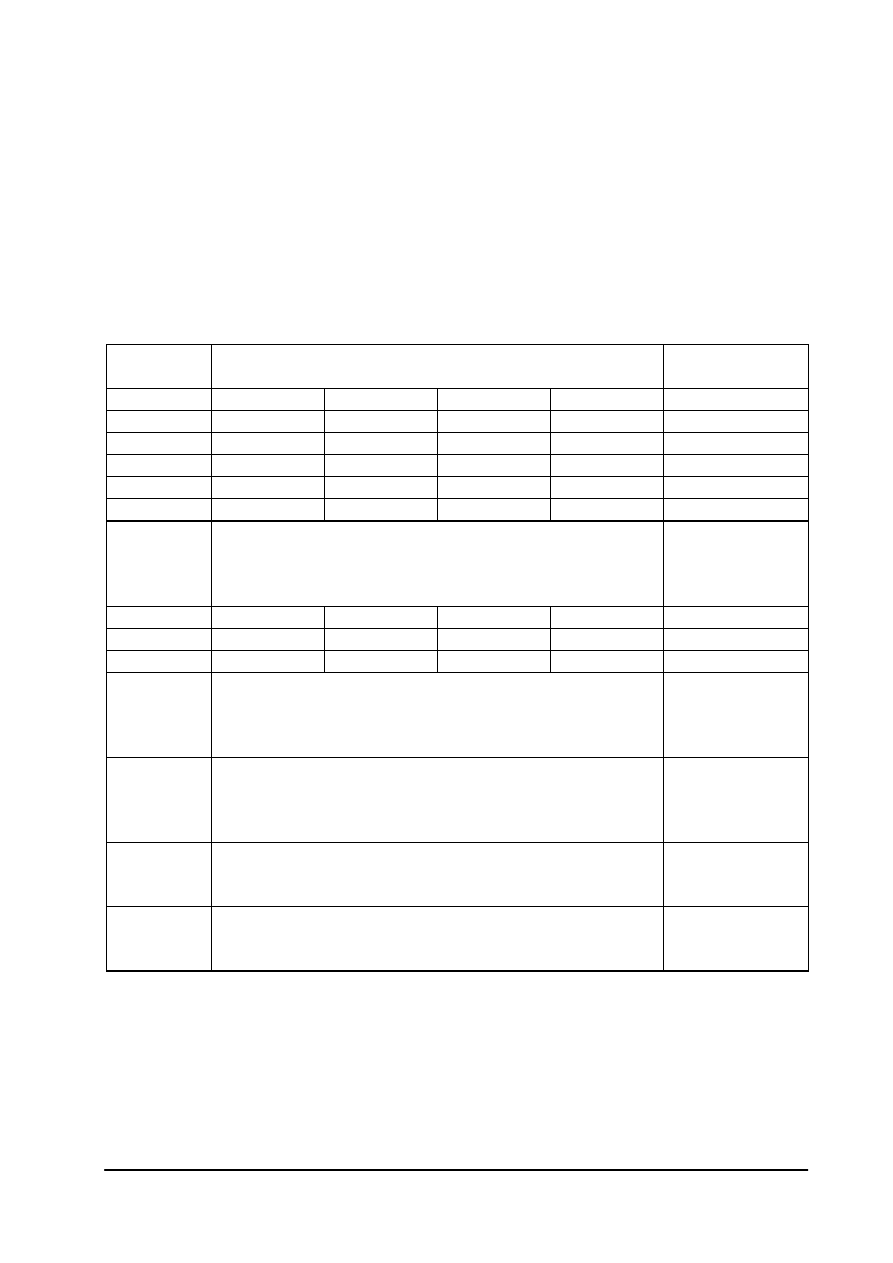

Tabela 1. Formy opodatkowania przedsiębiorcy będącego osobą fizyczną

Forma opodatkowania

Sposób opodatkowania

Uwagi

Karta podatkowa

Kwotowo

Podatek nie zależy od

przychodu i dochodu

Ryczałt od przychodów

ewidencjonalnych

Od przychodu wg stawki

procentowej

Nie odlicza się kosztów

uzyskania przychodów

Zasady ogólne-podatek od

osób fizycznych

Od dochodu wg skali

podatkowej

Źródło: Bielan K., Pokora K.: Przygotowanie do działalności usługowej. Podstawy usług. Ekonomika usług, WSiP,

Warszawa 2003.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Wyjaśnij pojęcie kalkulacja?

2. Jakie są składniki kalkulacji?

3. Co to są koszty bezpośrednie?

4. Od czego zależy zużycie materiału w produkcji miarowej?

5. Co to są koszty pośrednie?

6. Jak oblicza się podatek VAT?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządź kalkulację ceny bluzki damskiej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) ustalić normę zużycia tkaniny i dodatków na bluzkę damską,

3) obliczyć wartość materiałów i dodatków na podstawie podanych cen,

4) ustalić według cennika cenę robocizny,

5) do ceny netto doliczyć wartość podatku VAT,

6) obliczenia umieścić w tabeli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Tabela 2. Arkusz kalkulacji usługowej

Ilość

× cena

Wartość

Koszt materiałów

Koszt dodatków

Cena robocizny

Razem

Podatek VAT

Razem

Źródło: Opracowanie własne.

Wyposażenie stanowiska pracy:

– arkusz kalkulacji usługowej,

– kalkulator,

– cennik materiałów i dodatków,

– normy zużycia materiałów i dodatków,

– plansze dydaktyczne,

– wzory dokumentów,

– opracowana tabela.

Ćwiczenie 2

Obliczanie ceny brutto spódnicy damskiej

Sposób wykonania ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) obliczyć podatek VAT od ceny netto,

3) doliczyć obliczony podatek do ceny netto.

Wyposażenie stanowiska pracy:

– kalkulator,

– cennik ,

– wzory dokumentów kalkulacji,

– plansze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3.4. Sprawdzian postępów

Czy potrafisz: Tak Nie

1) wyjaśnić pojęcie kalkulacji?

□ □

2) wymienić składniki kalkulacji?

□ □

3) wyjaśnić, co to są koszty bezpośrednie i pośrednie?

□ □

4) wyjaśnić od czego zależy zużycie materiałów w produkcji miarowej?

□ □

5) obliczyć podatek VAT?

□ □

6) sporządzić kalkulację wyrobu odzieżowego?

□ □

4.4. Prawne i ekonomiczne podstawy prowadzenia działalności

gospodarczej

4.4.1. Materiał nauczania

Działalnością gospodarczą w rozumieniu ustawy (Prawo działalności gospodarczej) jest

działalność wytwórcza, handlowa, budowlana prowadzona w celach zarobkowych w sposób

ciągły i zorganizowany, a także postępowanie polegające na poszukiwaniu, rozpoznawaniu

i eksploatacji zasobów naturalnych.

Wykonywanie niektórych rodzajów działalności usługowej może wymagać:

– posiadania odpowiednich uprawnień zawodowych,

– uzyskania koncesji,

– uzyskania zezwolenia lub licencji.

Jeśli przepisy określają, że do wykonywania danej działalności konieczne są określone

uprawnienia zawodowe, to przedsiębiorca – o ile sam nie posiada takich uprawnień

– ma obowiązek dopilnowania, aby osoba, która tę działalność wykonuje, posiadała

odpowiednie uprawnienia zawodowe.

Przedsiębiorcą w rozumieniu ustawy (Prawo działalności gospodarczej) jest osoba fizyczna,

osoba prawna oraz niemająca osobowości prawnej spółka prawa handlowego, która zawodowo

i we własnym imieniu podejmuje i wykonuje działalność gospodarczą. W znowelizowanej

ustawie o działalności gospodarczej słowo ,,przedsiębiorstwo” zostało zastąpione słowem

„przedsiębiorca”.

Ustawa (Prawo działalności gospodarczej) wprowadza także podział przedsiębiorców

na małych, średnich i dużych.

Podział ten jest istotny z tego względu, że państwo ma obowiązek stworzenia korzystnych

warunków do prowadzenia i rozwoju małych i średnich przedsiębiorstw. Małe przedsiębiorstwo

to takie, które zatrudnia mniej niż 50 pracowników oraz osiąga roczny przychód ze sprzedaży

nieprzekraczający równowartości w złotych 7 milionów euro lub suma wartości jego majątku nie

przekracza równowartości w złotych 5 milionów euro. Średnie przedsiębiorstwo zatrudnia mniej

niż 250 pracowników oraz osiąga roczny przychód ze sprzedaży nieprzekraczający

równowartości w złotych 40 milionów euro lub suma wartości jego majątku nie przekracza

równowartości w złotych 27 milionów euro. Dużym przedsiębiorstwem jest takie, które

zatrudnia 250 i więcej pracowników lub osiąga przychód ze sprzedaży przekraczający

równowartość w złotych 40 milionów euro lub suma wartości jego majątku przekracza

równowartość w złotych 27 milionów euro.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Formy organizacyjno-prawne prowadzenia działalności gospodarczej

Działalność gospodarczą mogą prowadzić:

– osoby fizyczne,

– spółki cywilne

oraz działające na podstawie ustawy (kodeks spółek handlowych) osobowe spółki prawa

handlowego:

– jawna,

– partnerska,

– komandytowa,

– komandytowo-akcyjna,

a także kapitałowe spółki prawa handlowego:

– spółka z ograniczoną odpowiedzialnością,

– spółka akcyjna

oraz

– przedsiębiorstwa państwowe, komunalne oraz spółdzielnie.

Rozpoczęcie działalności usługowej

Rejestracja w Krajowym Rejestrze Sądowym

Każdy podmiot może podjąć działalność gospodarczą po uzyskaniu wpisu do rejestru

przedsiębiorców.

Zasady wpisu zostały określone w ustawie o Krajowym Rejestrze Sądowym, który zaczął

działać od 01.01.2001 r. Rejestr przedsiębiorców prowadzą sądy rejonowe mające siedzibę

w miastach będących siedzibą wojewody. Wpis dokonywany jest na podstawie wniosku

złożonego do właściwego sądu rejestrowego na urzędowym formularzu wraz z wymaganymi

dokumentami. Jeżeli przedsiębiorca jest osobą fizyczną, to w rejestrze będzie umieszczone

między innymi: imię i nazwisko, numer PESEL, adres zamieszkania, nazwa firmy i przedmiot

działalności.

Rejestracja w systemie REGON

Po uzyskaniu wpisu do rejestru przedsiębiorców (i uzyskaniu koncesji lub zezwolenia,

o ile wymagają tego obowiązujące przepisy), przedsiębiorca powinien zgłosić się do urzędu

statystycznego, aby uzyskać numer identyfikacyjny REGON.

REGON jest krajowym urzędowym rejestrem wszystkich podmiotów gospodarki

narodowej, do prowadzenia którego zobowiązany jest Prezes Głównego Urzędu Statystycznego.

Dziewięciocyfrowy numer statystyczny, który otrzymuje od urzędu statystycznego każde

przedsiębiorstwo, jest powszechnym systemem identyfikacji i kodowania podmiotów gospodarki

narodowej koniecznym dla celów statystyki. Obowiązek posiadania numeru identyfikacyjnego

REGON mają osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej oraz

osoby fizyczne prowadzące działalność gospodarczą. Wpis do rejestru następnie na podstawie

wniosku złożonego przez przedsiębiorcę.

Wymagane dokumenty podczas rejestracji:

– zaświadczenie o dokonanym wpisie do Krajowego Rejestru Sądowego,

– wypełniony wniosek RG-1.

Podmioty, które podlegają wpisowi do rejestru, mają obowiązek posługiwania się numerem

REGON w obrocie gospodarczym.

Otwieranie rachunku bankowego

Ustawa (Prawo działalności gospodarczej) zobowiązuje przedsiębiorcę do złożenia

rachunku w banku i zawiadomienia urzędu skarbowego o posiadaniu rachunku. Najczęściej jest

to rachunek bieżący do gromadzenia środków pieniężnych oraz przeprowadzania rozliczeń.

Posiadanie rachunku umożliwia zaciąganie kredytów na sfinansowanie zobowiązań. W celu

otwarcia rachunku bankowego należy złożyć w oddziale danego banku ofertę zawarcia rachunku

wraz z kartą wzorów podpisów. Ofertę stanowi wypełniony formularz umowy.

Wymagane dokumenty:

– dokumenty potwierdzające rejestrację działalności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

– dokumenty wskazujące osoby uprawnione do składania oświadczeń w zakresie praw

i obowiązków majątkowych,

– zaświadczenie o nadanym numerze REGON.

Zgodnie z obowiązującymi przepisami przedsiębiorca ma obowiązek za pośrednictwem

banku:

– płacić należne podatki do urzędu skarbowego,

– regulować składki wobec ZUS,

– przyjmować należności i regulować zobowiązania, jeżeli wartość transakcji przekracza

określoną przepisami kwotę.

Zgłoszenie do celów podatkowych

W urzędzie skarbowym przedsiębiorca jest zobowiązany złożyć wniosek o nadanie

identyfikacji podatkowej NIP – dziesięciocyfrowy numer, który otrzymuje każda osoba

i przedsiębiorstwo rozliczające się z urzędem skarbowym, ułatwiający identyfikację podatników.

Obowiązkowi temu podlegają wszyscy przedsiębiorcy bez względu na formę organizacyjno-

prawną, rodzaj i liczbę płaconych podatków, formę opodatkowania oraz liczbę prowadzonych

zakładów.

Po uzyskaniu numeru identyfikacji podatkowej przedsiębiorca powinien podjąć decyzje

dotyczącą płacenia lub nie podatku od towarów i usług VAT.

Opodatkowaniu tym podatkiem podlega między innymi odpłatne świadczenie usług na

terytorium Rzeczypospolitej Polskiej. Podatnikami są: osoby prawne, jednostki organizacyjne

niemające osobowości prawnej, osoby fizyczne wykonujące we własnym imieniu i na rachunek

czynności podlegające opodatkowaniu.

Zarejestrowany podatnik VAT ma ustawowy obowiązek:

– prowadzić wymagane ewidencje,

– składać w określonym przepisami terminie deklarację podatkową,

– wpłacać na rachunek urzędu skarbowego należny podatek, którego wysokość wynika

ze złożonych deklaracji.

Zgłoszenie obowiązku w zakresie ubezpieczeń

Następnym krokiem przedsiębiorcy, który rozpoczyna działalność gospodarczą, jest

zgłoszenie się do zakładu Ubezpieczeń Społecznych.

Zgodnie z ustawą (O systemie ubezpieczeń społecznych i powszechnym ubezpieczeniu

zdrowotnym), osoby fizyczne prowadzące działalność gospodarczą (także w formie spółek, które

nie posiadają osobowości prawnej) podlegają obowiązkowo ubezpieczeniom społecznym

i ubezpieczeniu zdrowotnemu. W związku z powyższym przedsiębiorca dokonuje zgłoszenia

w ZUS-ie i opłaca składki na:

– obowiązkowe ubezpieczenie społeczne, emerytalne, rentowe i wypadkowe oraz dobrowolne

chorobowe,

– ubezpieczenie zdrowotne,

– Fundusz Pracy (wynika z ustawy o zatrudnieniu i przeciwdziałaniu bezrobociu).

Jeżeli przedsiębiorca jest jednocześnie pracodawcą (co oznacza, że zatrudnia pracowników

w ramach stosunku pracy), podlega obowiązkowemu zgłoszeniu jako płatnik składek

na ubezpieczenie od zatrudnionych pracowników oraz składki na fundusz Gwarantowanych

Świadczeń Pracowniczych.

Rozliczenia z Zakładem Ubezpieczeń społecznych należy dokonywać każdego miesiąca,

składając odpowiednią deklarację i opłacając składki w ustalonych terminach.

Należy wypełnić formularze:

– ZUS ZFA – zgłoszenie płatnika składek,

– ZUS ZUA – formularz zgłoszeniowy, (gdy podlega ubezpieczeniom społecznym

i ubezpieczeniu zdrowotnemu).

Zgłoszenie do organów kontroli

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Prowadzenie niektórych rodzajów działalności usługowej wymaga uzyskania zgody gminy

w zakresie oddziaływania na środowisko. Dotyczy to stacji paliw, stacji obsługi samochodów,

dużych ośrodków wypoczynkowych, pól campingowych i innych.

Jeżeli przedsiębiorca zostaje pracodawcą, (co oznacza, że zawarł co najmniej jedną umowę

o pracę) jest zobowiązany w terminie 14 dni od daty zatrudnienia pracownika zgłosić na piśmie

w Państwowej Inspekcji Pracy i Państwowej Inspekcji Sanitarnej rodzaj działalności,

przewidywaną liczbę pracowników oraz przedstawić informację o podjętych środkach,

niezbędnych do zapewnienia warunków dotyczących bezpieczeństwa i higieny pracy.

Wymogi sanitarne obowiązują wszystkich przedsiębiorców i dotyczą takich spraw jak:

– odprowadzanie ścieków, liczba umywalek i toalet w zakładach usługowych,

– istnieje wiele przepisów branżowych wymagających uzgodnień sanepidem, dotyczących

np. prowadzenia działalności gastronomicznej,

–

wymogi sanitarne są bardzo różne i dlatego należy w tych sprawach kontaktować się

ze specjalistą.

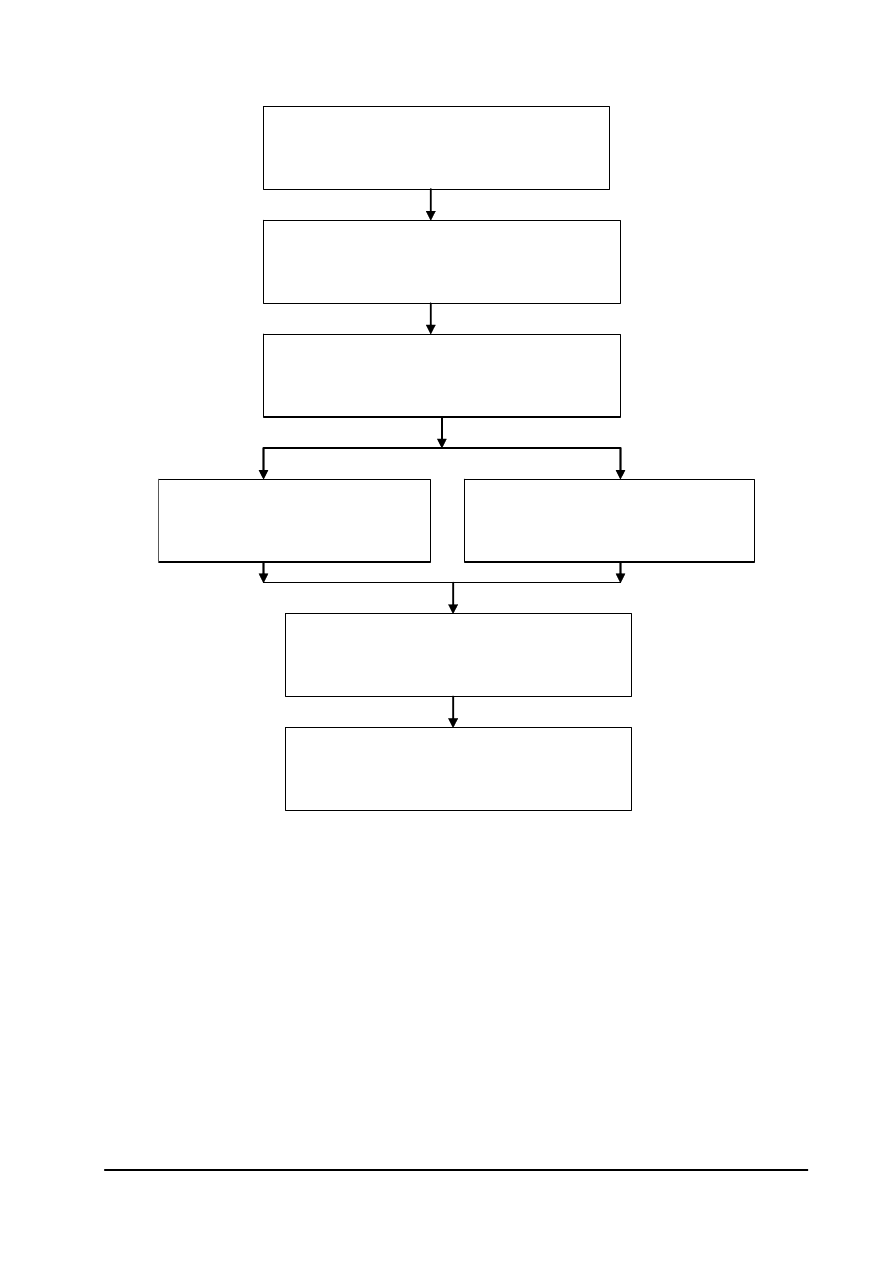

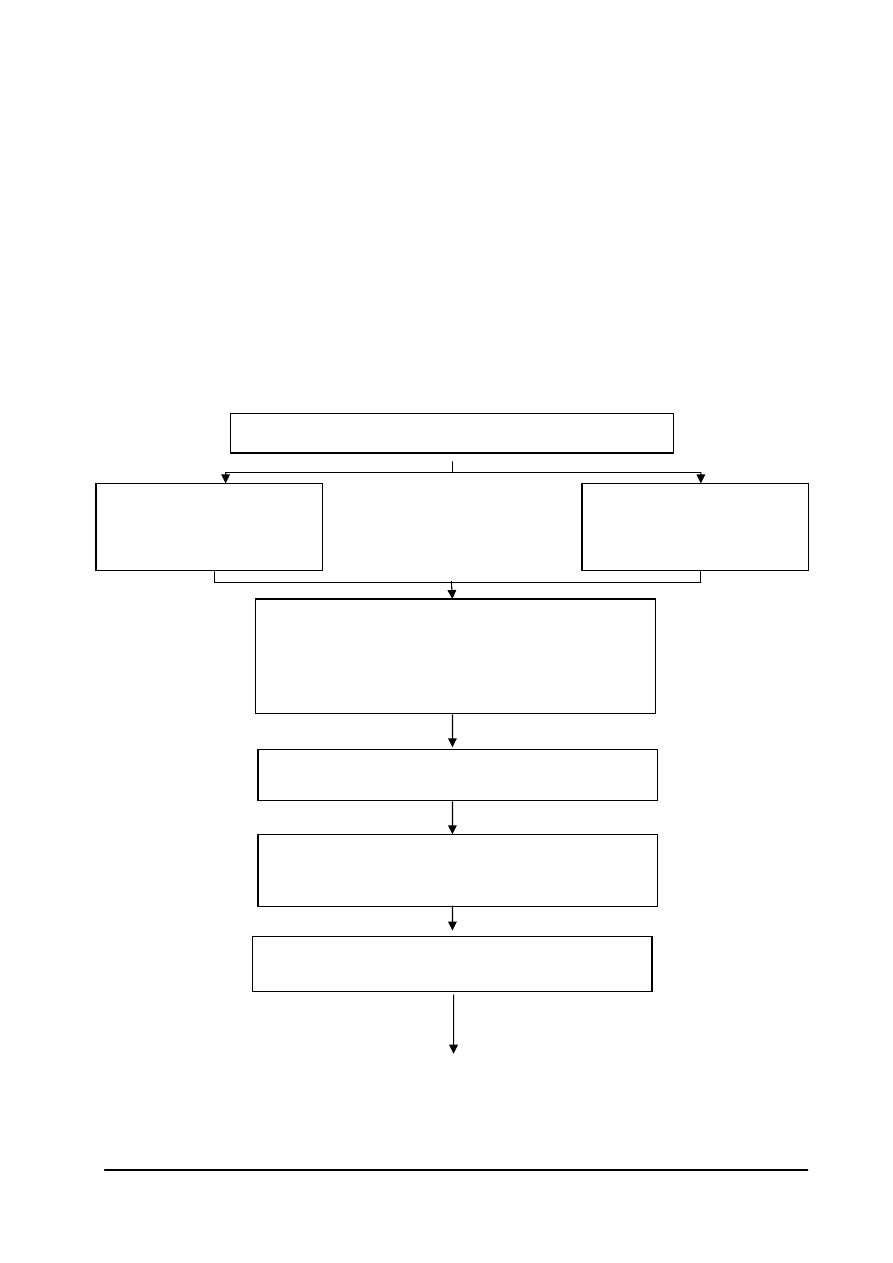

PROCEDURA ZAKŁADANIA FIRMY

urząd gminy

zgłoszenie rozpoczęcia

indywidualnej działalności

gospodarczej

sąd rejonowy

zgłoszenie rozpoczęcia

działalności spółki

handlowej

Organ koncesyjny

lub właściwy organ wydający zezwolenie

uzyskanie koncesji lub

zezwolenia (w określonych

przypadkach)

urząd statystyczny

uzyskanie numeru REGON

bank

założenie rachunku

bankowego

urząd skarbowy

uzyskanie numeru NIP

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 1. Droga legalizacji działalności gospodarczej

Źródło: Makieta Z., Rachował T.: Podstawy przedsiębiorczości. Nowa Era, Warszawa 2005.

Planowanie własnej działalności i jej finansowanie

Podjęcie decyzji o rozpoczęciu działalności powinno być poprzedzone opracowaniem planu,

który może zawierać:

– sprecyzowanie pomysłu,

– określenie założonego celu,

– ocenę rynku,

– oszacowanie wydatków początkowych i pierwszego miesiąca działalności,

– ustalenie sposobu finansowania,

– sposobu i wysokości ustalania cen za usługi,

– prognozy zarządzania gotówką.

Sprecyzowanie pomysłu na działalność powinno skłonić przyszłego przedsiębiorcę do ustalenia:

– rodzaju usług, które zamierza wykonywać,

– kwalifikacji niezbędnych do świadczenia danego rodzaju usług,

– miejsca wykonywania działalności.

Określając miejsce, w którym ma być wykonywana działalności, należy podać, czy jest to

pomieszczenie własne, czy też ma być zawarta umowa najmu lub dzierżawy. Istotne jest, czy

pomieszczenie wymaga remontu lub adaptacji i jaki może być orientacyjny koszt tych prac.

Określenie celu, który potencjalny przedsiębiorca zamierza osiągnąć, wymaga

sprecyzowania celu bieżącego oraz celu określanego jako strategiczny.

Ocena rynku stanowi ważną część planu. Badając rynek należy ustalić, czy istnieje

zapotrzebowanie na dany rodzaj usług. Następnym krokiem jest charakterystyka odbiorcy

zainteresowanego skorzystaniem ze świadczonych usług.

Oszacowanie wydatków, które należy ponieść, rozpoczynając działalność pozwoli

stwierdzić, czy posiadane środki własne wystarczą do sfinansowania przedsięwzięcia, czy też

konieczne będzie znalezienie dodatkowych środków. Charakter i wielkość tych wydatków zależą

od wielu czynników, a przede wszystkim od tego jaką działalność wybierzemy i od jakiej skali

działania rozpoczniemy. W zasadzie już po pierwszym miesiącu działalności powinny pojawić

się wpływy umożliwiające pokrycie wydatków w następnym miesiącu. W praktyce jednak

często zdarza się, że w pierwszych miesiącach wpływy firmy są niewystarczające. Dlatego

przyjmuje się, że rozpoczynający działalność przedsiębiorca powinien mieć zgromadzony

kapitał początkowy pokrywający wydatki początkowe oraz kapitał rezerwowy. W ten sposób

można ograniczyć ryzyko niepowodzenia lub braku płynności finansowej. Całkowite

zapotrzebowanie na kapitał do uruchomienia firmy można obliczyć sumując wydatki

ZUS

zgłoszenie płatnika składek

Państwowa Inspekcja Pracy

Państwowa Inspekcja Handlowa

Państwowa Inspekcja Sanitarna

(zgłoszenie w określonych przypadkach)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

początkowe, zwiększone o 20% (na wydatki nieprzewidziane), i wydatki pierwszego okresu

działalności. Zaplanowanie wydatków początkowych może ułatwić udzielenie odpowiedzi na

poniższe pytania:

1. Czy do prowadzenia działalności potrzebny będzie lokal?

2. Jakie wydatki należy ponieść w związku z rejestracją firmy?

3. Czy do prowadzenia działalności potrzebne są maszyny i wyposażenie?

4. Czy potrzebny będzie środek transportu?

5. Czy zatrudnieni będą pracownicy i jakie otrzymają wynagrodzenie?

6. Jakie działania marketingowe będą prowadzone, aby pozyskać klientów?

Jeśli oszacowane koszty są wyższe od posiadanego kapitału można starać się o pozyskanie

pieniędzy z innych źródeł. Możliwości jest wiele:

– kredyt w banku na działalność gospodarczą, pobierany na ogólnych zasadach,

– preferencyjny kredyt uzyskiwany za pośrednictwem instytucji doradczej wspierającej

rozwój przedsiębiorczości w regionie,

– pożyczka od rodziny,

– wkład inwestora,

– skorzystanie z leasingu, który jest formą użytkowania różnych maszyn i urządzeń na

określonych zasadach,

– osoba zarejestrowana w urzędzie pracy jako bezrobotna, może starać się o pożyczkę na

rozpoczęcie działalności gospodarczej.

Należy jednak pamiętać, że kwoty przeznaczone na spłaty trzeba wkalkulować w koszty

prowadzonej działalności.

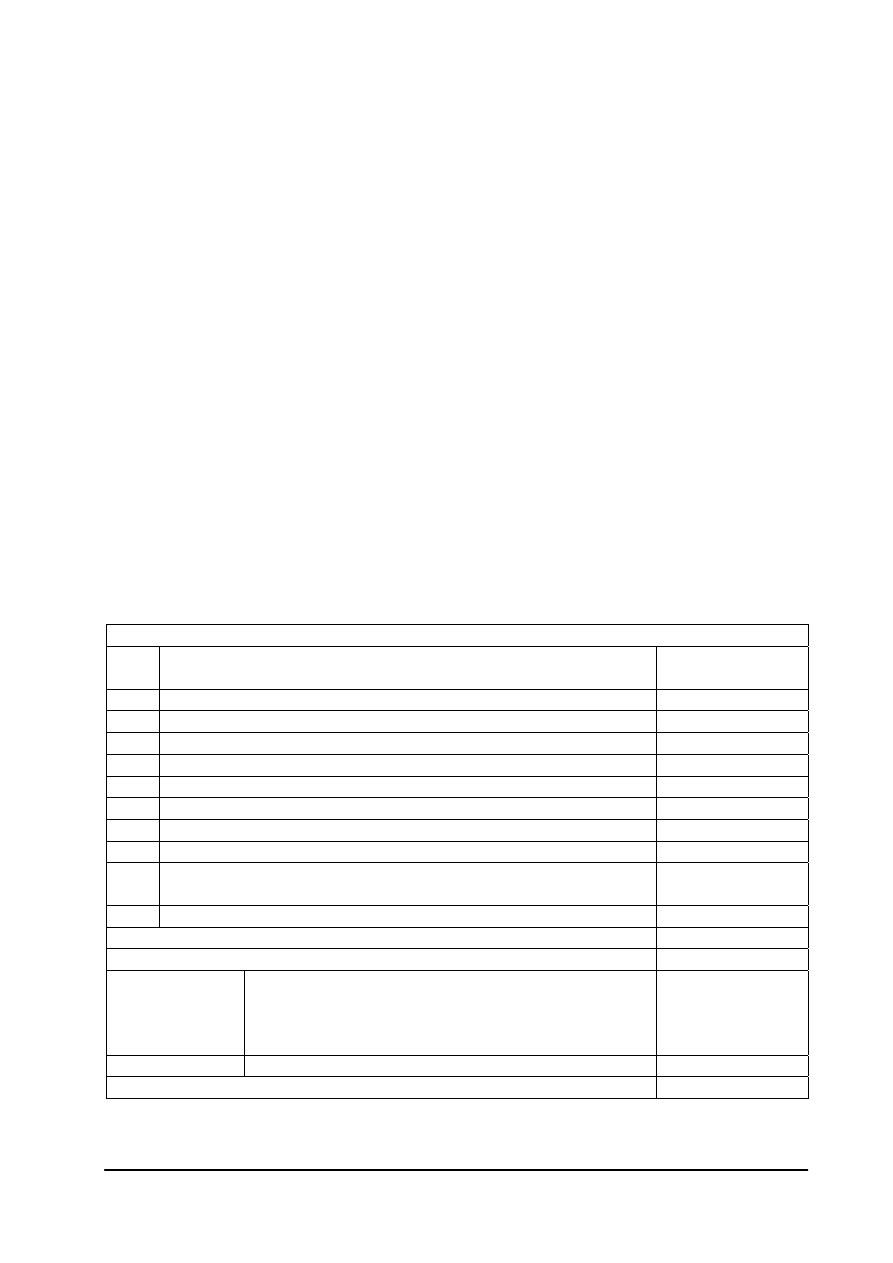

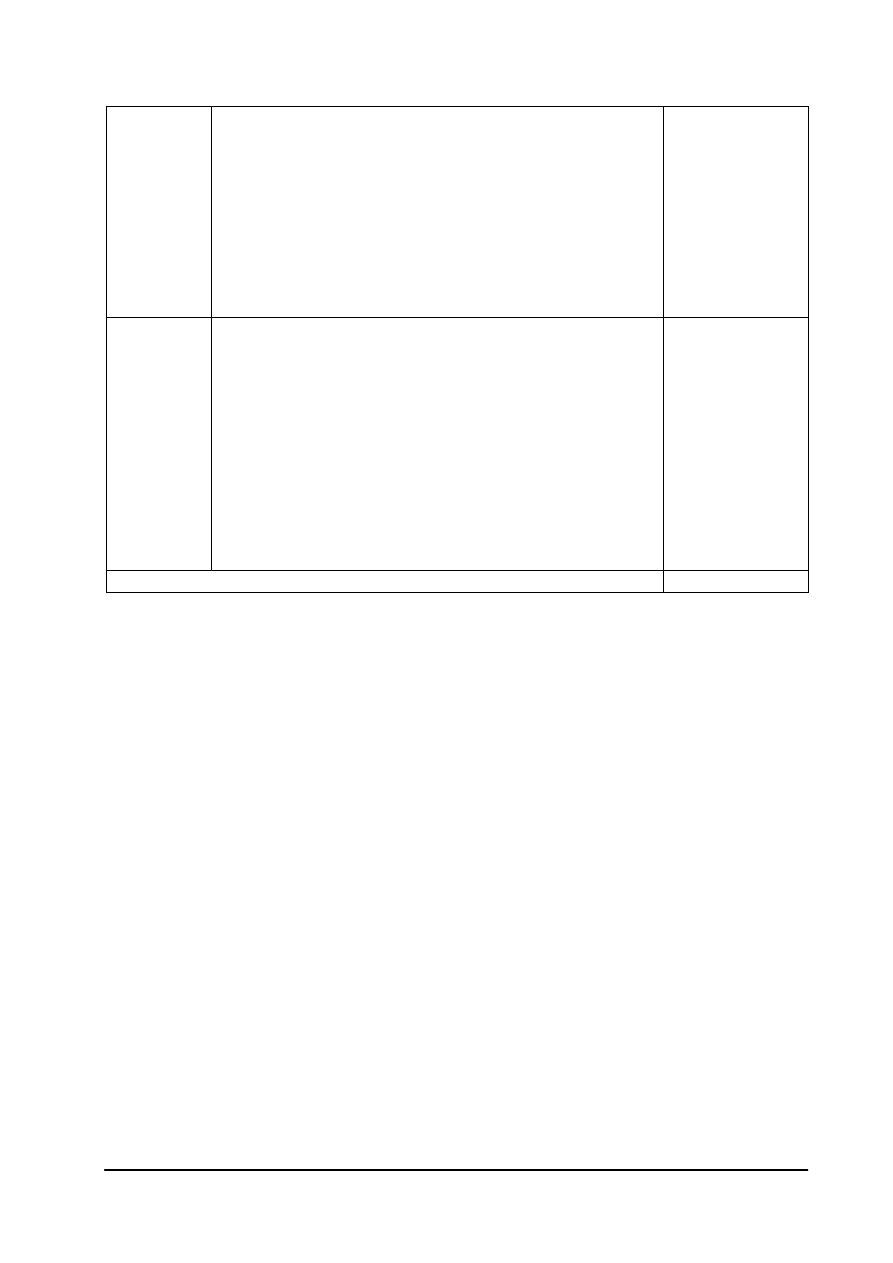

Oszacowanie wydatków pierwszego okresu można obliczyć korzystając z tabeli 3.

Tabela 3. Wydatki pierwszego okresu działalności

Wydatki miesięczne

Lp. Rodzaj

wydatków Wysokość

wydatków (zł)

1. Wydatki

związane z zatrudnieniem pracowników

2. Składki na ubezpieczenie społeczne właściciela firmy

3.

Eksploatacja lokalu(czynsz, energia, ogrzewanie, woda, telefon)

4. Reklama

5. Transport

6. Materiały biurowe i środki czystości

7.

Ubezpieczenia(lokalu, samochodu itp.)

8. Rata

kredytu

9.

Rezerwa na podatek dochodowy (na zaliczkę odprowadzaną do

Urzędu Skarbowego)

11. Inne

Razem

wydatki miesięczne

Wydatki

pierwszego okresu działalności

Wynik(zł)

Przyjęta długość

pierwszego

okresu

działalności

obliczenie

N miesięcy (Wydatki

miesięczne ×N)

Razem

wydatki pierwszego okresu działalności

Źródło: Żurakowski F.: Przedsiębiorczość. Poszukiwanie pomysłu na firmę i jej uruchomienie. WSiP, Warszawa

1999

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Etyczne zachowania w relacjach zawodowych

Słowo etyka pochodzi z języka greckiego i oznacza ogół norm moralnych, przyjętych

w danej społeczności. Zadaniem etyki zawodowej jest przede wszystkim:

– regulowanie wzajemnych stosunków wewnątrz grup zawodowych, wzajemna pomoc,

przekazywanie wiadomości, solidarność zawodowa,

– określenia reguł postępowania przedstawicieli zawodu w stosunku do przedmiotu

działalności zawodowej dbałość o maszyny i urządzenia, poszanowanie godności klienta.

Analizując o etycznych zachowaniach w miejscu pracy, należy rozważyć relacje:

– między pracodawcą a przełożonymi,

– między pracownikami.

We wszystkich tych relacjach powinny dominować uczciwość, odpowiedzialność,

rzetelność, takt, poszanowanie godności drugiej osoby, poszanowanie mienia.

Firma, która chce długo działać na rynku, nie może ignorować zasad etycznego

postępowania w stosunku do swoich klientów. Przedsiębiorcy, którzy planują działalność swojej

firmy na długo, muszą jej renomę oprzeć na uczciwości i trosce o klienta.

W polskim systemie prawnym konsumentem (klientem) jest każdy, kto nabywa towar dla

celów niezwiązanych z działalnością gospodarczą.

W Polsce system ochrony konsumentów – zgodnie ze stanem prawnym na dzień 1 stycznia

2003 r. – obejmuje:

– Konstytucja Rzeczypospolitej Polskiej – art. 76 nakłada na wszystkie władze publiczne

obowiązek ochrony konsumentów, użytkowników i najemców przed działaniami

zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi

praktykami rynkowymi.

– Ustawa z 27 lipca 2002 r. o szczególnych warunkach sprzedaży konsumenckiej oraz

o zmianie kodeksu cywilnego – dostosowuje polskie prawo do przepisów obowiązujących

w Unii Europejskiej, zawartych zwłaszcza w dyrektywie 99/44/WE z 25 maja 1999 r.

– Kodeks cywilny – nadal obowiązuje w zakresie, spraw, które nie zostały uregulowane

ustawą z 27 lipca 2002 r.

– Ustawa z 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji – szczególnie ważna dla

ochrony konsumentów, ponieważ określa listę czynów uznawanych za przejaw nieuczciwej

konkurencji, przestrzegania przepisów prawa stoją liczne instytucje, których zadaniem jest

prowadzenie nadzoru i kontroli, karanie lub kierowanie do sądu przedsiębiorców

nieprzestrzegających prawa, udzielanie pomocy konsumentom w rozstrzyganiu spraw

spornych z przedsiębiorcami lub w załatwianiu spraw, z którymi nie są stanie sobie poradzić.

Do najważniejszych instytucji należą:

– Urząd Ochrony Konkurencji i Konsumentów (UOKiK),

– Inspekcja Handlowa (IH),

– Polubowny Sąd Konsumencki,

– Powiatowy (miejski) Rzecznik Konsumentów,

– Rzecznik Ubezpieczonych,

– Rzecznik Praw Dziecka,

– Rzecznik Praw Obywatelskich,

– Generalny Inspektor Ochrony Danych Osobowych,

– Państwowa Inspekcja Sanitarna,

– Państwowa Inspekcja Nadzoru Farmaceutycznego.

Istnieje wiele zagrożeń praw konsumenta:

– nieuprawnione kopiowanie lub naśladownictwo,

– wprowadzanie w błąd za pomocą oznaczenia przedsiębiorstwa, towaru lub usługi,

– nieuczciwa lub zakazana reklama oraz pomawianie konkurentów,

– sprzedaż lawinowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.4.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie mogą być formy organizacyjno-prawne prowadzenia działalności gospodarczej?

2. Podaj procedurę postępowania konieczną do uruchomienia działalności gospodarczej przez

osoby fizyczne?

3. Czy potrafisz rozróżnić dokumenty potrzebne do uruchomienia działalności?

4. Co to jest REGON i gdzie go można uzyskać?

5. Co to jest NIP i gdzie go możesz uzyskać?

6. Jaki rodzaj wydatków uwzględnisz rozpoczynając działalność usługową?

7. Gdzie można uzyskać zasoby materialne potrzebne do rozpoczęcia działalności

gospodarczej?

4.4.3. Ćwiczenia

Ćwiczenie 1

Ustal adresy urzędów potrzebnych do zarejestrowania firmy, świadczącej usługi krawieckie

w Twoim miejscu zamieszkania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) wypisać, jaka jest droga rejestracji firmy w urzędach,

3) odszukać adresy urzędów w książce telefonicznej,

4) wypisać nazwę i adresy urzędów,

5) przyporządkować odpowiednie druki do urzędu,

6) przeanalizować, jakie dane potrzebne będą do wypełnienia druków.

Wyposażenie stanowiska pracy:

– książki telefoniczne,

– kartka,

– długopis,

– oryginalne druki związane z rejestracją działalności gospodarczej,

– plansze.

Ćwiczenie 2

Chcesz zarejestrować firmę świadczącą usługi krawieckie. Wypisz nazwy urzędów,

w których należy dokonać rejestracji działalności, wybierz odpowiednie druki i wypełnij je.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) wpisać nazwy urzędów, w których dokonuje się rejestracji działalności gospodarczej,

3) wybrać odpowiedni rodzaj dokumentów,

4) przyporządkować dokumenty do urzędów,

5) przygotować niezbędne dane,

6) wypełnić dokumenty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Wyposażenie stanowiska pracy:

– wzory dokumentów z różnych urzędów,

– literatura,

– schematy.

Ćwiczenie 3

Oszacuj koszty związane z uruchomieniem działalności usługowej polegającej na

świadczeniu usług krawieckich. Twój kapitał wynosi 45 000 złotych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) wpisać wydatki początkowe(przed rozpoczęciem działalności),

3) oszacować wysokość wydatków,

4) wypisać wydatki pierwszego okresu działalności,

5) oszacować wysokość wydatków,

6) obliczyć sumę wydatków początkowych i wydatków pierwszego okresu działalności,

7) podsumować wykonane ćwiczenie.

Wyposażenie stanowiska pracy:

– oferty informacyjne różnych banków,

– ulotki reklamowe,

– papier,

– wzór tabeli 3,

– kalkulator,

– katalog maszyn i urządzeń z cennikiem,

– gazety z ogłoszeniami.

Ćwiczenie 4

Opracuj plan rozpoczęcia działalności firmy świadczącej usługi krawieckie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś

1) przygotować stanowisko pracy,

2) sprecyzować pomysł,

3) określić cel przedsięwzięcia,

4) określić formę organizacyjno-prawną firmy,

5) dokonać oceny rynku,

6) ustalić strategie marketingową i ofertę firmy,

7) przedstawić plan funkcjonowania firmy (lokal, maszyny, urządzenia),

8) ustalić ilość pracowników,

9) oszacować koszty początkowe,

10) ustalić sposób finansowania,

11) ustalić czynniki ryzyka i powodzenia,

12) podsumować wykonane ćwiczenie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Wyposażenie stanowiska pracy:

– ulotki reklamowe,

– papier,

– wzór tabeli 3,

– kalkulator,

– katalog maszyn i urządzeń z cennikiem,

– gazety z ogłoszeniami.

4.4.4. Sprawdzian postępów

Czy potrafisz: Tak Nie

1) identyfikować przepisy prawne dotyczące podejmowania działalności gospodarczej?

2) określić procedurę konieczną do uruchomienia firmy?

3) wyjaśnić, do czego potrzebny jest REGON?

4) wyjaśnić, do czego potrzebny jest NIP?

5) opracować plan własnej działalności gospodarczej ?

6) oszacować, koszty związane z rozpoczęciem działalności gospodarczej ?

4.5. Sztuka konwersacji, promocja i marketing

4.5.1. Materiał nauczania

Obsługa klienta w każdym zawodzie jest sztuką, która wymaga umiejętności i skuteczności

w działaniu. Komunikacja międzyludzka to proces wymiany wiadomości pomiędzy ludźmi przy

użyciu dostępnych i zrozumiałych dla obu stron środków przekazu, przy czym każdemu

przekazowi towarzyszy odpowiedź. Komunikacja jest procesem, ponieważ nie ogranicza się

do jednorazowego przekazu jakiejś wiadomości, ale opiera się na nieustannym dialogu

obsługującego z klientami. Wiadomości, będące treścią przekazu, obok faktów i informacji

mogą być nasycone ideami, uczuciami, emocjami, w postaci podjęcia działania.

Komunikacja może mieć charakter werbalny i niewerbalny. Komunikacja werbalna

wykorzystuje słowa w języku znanym obu stronom procesu komunikacji i opiera się na słuchaniu,

mówieniu, czytaniu i pisaniu. Komunikacja niewerbalna wykorzystuje elementy graficzne,

dźwięki, gesty, postawę ciała i ruch, które są uproszczonymi symbolami określonych znaczeń.

Ma ona bardziej uniwersalny charakter, choć jest mniej precyzyjna – przeważnie nie

wymaga znajomości tego samego języka, ale musi się opierać na podobnych schematach

kulturowych.

Komunikacja odbywa się nie tylko na poziomie świadomości, może w nią być

zaangażowana podświadomość albo może mieć charakter nieświadomy. Mechanizm

komunikacji opiera się na nawiązaniu przez nadawcę w środowisku społecznym kontaktu

z adresatem, a następnie przekazaniu przez nadawcę wiadomości, za pomocą wspólnie

dostępnego i zrozumiałego dla obu stron środka przekazu; celem komunikacji jest otrzymanie od

adresata jakiejkolwiek odpowiedzi. Każdy proces obsługi ma swój indywidualny,

charakterystyczny sposób realizacji i jest narażony na liczne zakłócenia. Niepowodzenie

komunikacji najczęściej wynika z faktu, że komunikujące się osoby albo nie mają sobie nic do

powiedzenia, albo nie potrafią lub nie chcą rozmawiać.

Warunkiem skutecznego porozumienia się obsługującego z klientem jest dobra znajomość

mechanizmu komunikacji międzyludzkiej i właściwe jego wykorzystanie; szczególnie chodzi

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

o sposób nawiązania kontaktu, dobór środka przekazu oraz treści wiadomości i formy jej

przekazu. Oprócz dobrej komunikacji z klientem nieodzownym elementem działalności firmy

jest marketing i sprawne zarządzanie.

Marketing – zespół działań, które mają na celu kształtowanie produkcji oraz zwiększenie

sprzedaży określonych towarów i usług (poprawa jakości wyrobów, reklama towarów i usług,

pobudzanie zainteresowania wybranymi towarami).

Public relations – element marketingu polegający na kształtowaniu kontaktów

przedsiębiorstwa z otoczeniem (klientami, dostawcami, akcjonariuszami, pinią publiczną),

pobudzaniu i utrzymywaniu zainteresowania przedsiębiorstwem oraz tworzeniu jego

pozytywnego wizerunku.

Marka – 1) znak firmowy znajdujący się na wyrobach danego przedsiębiorstwa;

2) skojarzenia ze znakiem firmowym danego przedsiębiorstwa decydują o dobrej lub złej opinii

o jego produktach. W gospodarce rynkowej ważne w tym samym stopniu, co wyprodukowanie

dóbr, jest ich sprzedanie. Sposobami, jak to robić zajmują się specjaliści w dziedzinie

marketingu.

Jego główne cele to:

– kształtowanie produkcji poprzez ekonomiczną, socjologiczną i psychologiczną analizę

rynkowych zachowań klientów (uruchamianie produkcji nowych wyrobów, wzrost

produkcji określonego wyrobu),

– poprawa jakości produktów (wiele firm samochodowych wydłuża gwarancje)

– promocja towarów i usług, włącznie z kreowaniem gustów klientów, pobudzaniem ich

potrzeb i zaspokajaniem już istniejących.

Marka firmy powinna być elementem wyróżniającym ją spośród innych. Jej kreowanie,

a wiec utrwalanie pozytywnych skojarzeń związanych ze znakiem firmowym wymaga

nowoczesnych produktów wysokiej jakości oraz nadążania za modą. Kreowanie marki zwykle

trwa długo i wymaga od przedsiębiorcy dużych nakładów finansowych, jest jednak opłacalne

bo do dobrych marek klienci się przywiązują.

Przy wyborze znaku firmowego ważny jest dobór kolorów. Klienci często za ich pomocą

kojarzą konkretną spółkę. Wybierając firmowe barwy, należy wziąć pod uwagę, jakie

skojarzenia będą budzić u klientów, czy będą odpowiadać charakterowi prowadzonej

działalności. Wybrany kolor trzeba jak najczęściej eksponować – na wizytówkach, papierze

firmowym, reklamach.

Warto zapamiętać, że, znak firmowy powinien:

– być prosty (czyli łatwy do zapamiętania),

– działać na emocje,

– wywoływać pozytywne skojarzenia,

– sugerować wysoka jakość wyrobu,

– zawierać elementy graficzne oraz kolorystyczne związane z przedsiębiorstwem (czasem

także nazwę firmy).

Ważnym elementem jest reklama, której działaniem jest przyciąganie uwagi potencjalnego

nabywcy oraz wzbudzenie chęci i wskazanie sposobów nabycia reklamowanych towarów i

usług.

Niektóre sposoby reklamowania towarów i usług:

– umieszczanie reklam w mediach (kampanie reklamowe w radiu, telewizji, Internecie, prasie),

– specjalne publikacje (bilbordy, ulotki, foldery),

– akcje promocyjno-informacyjne (prowadzone w miejscach sprzedaży towarów i usług,

połączone z konkursami),

– merchandising (ang. Merchant- kupiec, handlowiec; merchandise – towar) działania

promocyjne w miejscach sprzedaży towaru: opakowanie i prezentacje towarów,

rozplanowanie sali sprzedażowej i rozmieszczenie w niej asortymentu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

– sponsoring – wspieranie przez producentów imprez sportowych, kulturowych,

charytatywnych, odpłatne publikowanie w mediach materiałów na określony temat

wykonanych na zamówienie, wywiadów.

Wprowadzanie nowych wyrobów oraz podtrzymywanie wielkości sprzedaży produktów

obecnych na rynku wymaga dużych nakładów finansowych na reklamę. W przygotowaniu

kampanii reklamowych biorą udział specjaliści z dziedzin socjologii, psychologii i marketingu.

Reklama jest poważną, wyspecjalizowaną gałęzią działalności gospodarczej. Firmy wydają

na nią do 40% pieniędzy ze swoich budżetów.

Ważnym elementem konkurencyjności jest cena produktu czy usługi. Kształtowanie ceny –

jej podnoszenie bądź obniżanie – jest jednym z elementów walki konkurencyjnej (należy do nich

dumping, czyli celowe obniżanie ceny produktu czy usługi, niekiedy poniżej opłacalności,

w celu wyparcia z rynku innego producenta).

Cena towaru i jego ilość nie mogą być rozpatrywane oddzielnie. Przy określonej cenie

występują określone rozmiary zapotrzebowania. Wysoka cena ogranicza popyt – niewiele osób

może pozwolić sobie na zakup drogiego wyrobu. Niska cena zwiększa liczbę kupujących, co

wpływa również na zwiększenie podaży produktu. Przy wprowadzaniu wyrobów na rynek

występują dwie strategie cenowe – produkty mają wysoką lub niską cenę. Wprowadzanie na

rynek wyrobów o wysokiej cenie ogranicza popyt, ale daje możliwość stosowania opustów

cenowych – rabatów, bonifikat, skonta.

Rabat – zniżka procentowa od określonej ceny produktu w zamian za zwiększony zakup

przez nabywcę.

Bonifikata – zmniejszenie ceny produktu dokonywane z powodu gorszej jakości lub usterek

oraz zachęcenie do zakupu towarów poza sezonem.

Skonto – procentowy opust cenowy stosowany w sprzedaży kredytowej w przypadku

zapłaty gotówką lub w terminie wcześniejszym niż ustalono. Działania związane z

zapewnieniem powiązań kupna i sprzedaży pomiędzy producentem a konsumentem oraz

przepływem towarów od producenta do konsumenta nazywamy dystrybucją.

Dystrybucja obejmuje:

– uczestników dystrybucji – producentów, konsumentów, transport, sprzedawców, hurtownie,

sklepy, reklamę,

– organizację dystrybucji – czas przepływu towarów i usług od producenta do konsumenta,

jakość obsługi, koszty dystrybucji (koszt transportu, reklamy).

Sprzedaż produktów i usług wymaga sprawności organizacyjnej, elastyczności i czasu.

Oferta sprzedaży powinna uwzględniać odpowiedni wybór i jakość towarów oraz miejsce i czas

odpowiadające nabywcom.

4.5.2. Pytania sprawdzające

Odpowiadając pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest komunikacja niewerbalna?

2. Co to jest marketing?

3. Co to jest marka?

4. Czym powinien charakteryzować się znak firmowy?

5. Wymień sposoby reklamowania towarów i usług?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.5.3. Ćwiczenia

Ćwiczenie 1

Projektowanie znaku firmowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś.

1) zorganizować stanowisko pracy,

2) dokonać przeglądu znaków firmowych znanych firm,

3) wybrać rodzaj działalności,

4) zaprojektować znak firmowy,

5) dokonać prezentacji z uzasadnieniem.

Wyposażenie stanowiska pracy:

– papier,

– przybory,

– przykładowe znaki firmowe.

Ćwiczenie 2

Redagowanie ogłoszeń reklamowych firm.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) ustalić nazwę firmy oraz rodzaj wykonywanej działalności,

3) zredagować ogłoszenie reklamowe,

4) zaprezentować efekty pracy.

Wyposażenie stanowiska pracy:

– papier,

– przybory,

– czasopisma,

– plansze.

Ćwiczenie 3

Opracowanie ankiet dotyczących:

– sytuacji rynkowej,

– swoje szanse i zagrożenia na rynku,

– potrzeb klientów korzystających z usług Twojej firmy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy,

2) zapoznać się z celem przygotowania ankiet,

3) zaplanować, jakie informacje chcesz uzyskać,

4) zaplanować, do kogo skierujesz pytania,

5) zaplanować treść pytań,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

6) przygotować ankietę,

7) przedstawić ankietę.

Wyposażenie stanowiska pracy:

– wzory różnych ankiet,

– papier,

– długopis,

– plansze.

4.5.4. Sprawdzian postępów

Czy

potrafisz:

Tak

Nie

1) na czym polega komunikacja niewerbalna?

2) na czym polega marketing?

3) czym powinna być marka firmy?

4) czym powinien charakteryzować się znak firmowy?

5) wymienić sposoby reklamowania wyrobów i usług?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 16 pytań dotyczących organizacji procesu wytwarzania odzieży w zakładzie

miarowo-usługowym. Pytania 1, 2, 3, 4, 5, 6, 8, 9, 10 to pytania wielokrotnego wyboru

i tylko jedna odpowiedź jest prawidłowa, na pytania 7, 11, 13, 14, 16 należy udzielić krótkiej

odpowiedzi, pytanie 12 to pytanie z luką. Na pytanie 15 udziel kilkuzdaniowej wypowiedzi.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi. W pytaniach wielokrotnego wyboru

zaznacz prawidłową odpowiedź X (w przypadku pomyłki należy błędną odpowiedź

zaznaczyć kółkiem, a następnie ponownie zakreślić odpowiedź prawidłową).

6. W pytaniach z krótką odpowiedzią wpisz odpowiedź w wyznaczone pole.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, odłóż jego rozwiązanie na

później i wróć do niego, gdy zostanie Ci wolny czas. Trudności mogą sprawić Ci pytania:

7, 10, 11, 12, 13, 14, 15, 16, są one na trudniejszym poziomie.

9. Na rozwiązanie testu masz 30 minut.

Powodzenia

ZESTAW ZADAŃ TESTOWYCH 1

1. Kto najczęściej korzysta z usług punktów usługowych?

a) ludzie o typowej budowie,

b) ludzie, którzy nie mają dużych odchyleń od budowy normalnej,

c) ludzie, których wymiary ciała mieszczą się w tabelach wymiarów,

d) ludzie o wymiarach ciała przekraczających wielkości podane w tabelach wymiarów

2. Pracownik, opracowuje formy odzieży w oparciu o:

a) wymiary zdjęte z klienta,

b) rysunek modelowy,

c) rozmowę z klientem,

d) projekt plastycznego.

3. Prawidłowy rozkrój tkaniny zależy od:

a) koloru tkaniny,

b) zachowania kierunku nitki prostej,

c) konfekcjonowania odzieży,

d) grubości tkaniny.

4. Podstawowym pomieszczeniem w punkcie usługowym jest:

a) magazyn i przymierzalnia,

b) pracownia krawiecka i przymierzalnia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

c) poczekalnia, magazyn, wzorcownia,

d) pracownia krawiecka i magazyn.

5 Poprawki po pierwszej mierze zaznaczamy

a) szpilkami i mydełkiem,

b) mydełkiem krawieckim,

c) ściegiem fastrygowym,

d) wykonujemy nacięcia.

6. REGON to:

a) numer identyfikacji, składający się z dwóch cyfr,

b) zakodowany system informacji o nazwie firmy, adresie, rodzaju prowadzonej

działalności, sposobie finansowania przedsiębiorstwa,

c) rachunek bieżący służący do gromadzenia środków pieniężnych,

d) numer identyfikacji podatkowej.

7. Wymień, od czego zależy zużycie materiałów w produkcji miarowej.

....................................................................................................................................................

....................................................................................................................................................

8. W

dużym przedsiębiorstwie zatrudnionych jest:

a) mniej niż 100 osób,

b) więcej niż 250 osób,

c) 250 osób i wiecej,

d) więcej niż 150 osób.

9. Dumping

to:

a) celowe obniżanie cen produktu przez producenta,

b) celowe zawyżanie cen produktu przez producenta,

c) forma organizacyjno-prawna firmy,

d) promocja firmy na rynku.

10. W którym przypadku wzrośnie najbardziej zużycie tkaniny na spódnicę?