Podatek dochodowy od osób prawnych

Podmiotem czynnym podatku jest państwo oraz samorząd

terytorialny, gdyż gminy i województwa mają udziały w dochodach z

tego podatku. Podmiotem biernym, czyli podatnikiem są osoby

prawne, organizacje osób prawnych oraz jednostki organizacyjne

nieposiadające osobowości prawnej, które osiągają w Polsce dochody.

Przykładem osób prawnych opodatkowanych tym podatkiem są

zakłady budżetowe i gospodarstwa pomocnicze jednostek

budżetowych, gminy, powiaty, banki, szkoły wyższe, fundacje itd.

Przedmiotem opodatkowania jest fakt osiągania dochodu, którym

jest nadwyżka sumy przychodów podatkowych nad kosztami ich

uzyskania. Przewaga kosztów nad sumą uzyskanych przychodów jest

stratą. Przychodami są otrzymane pieniądze, wartości pieniężne, w

tym również różnice kursowe, wartość otrzymanych nieodpłatnie

świadczeń, przychody w naturze, a także inne przychody, które są

związane ze specyficzną działalnością różnych podmiotów.

Podstawą opodatkowania jest dochód, czyli nadwyżka przychodów

nad kosztami ich uzyskania poniesionymi w celu uzyskania

przychodów lub zachowania albo zabezpieczenia źródeł przychodów

po odliczeniu ulg podatkowych. Od dochodu podlega odliczeniu:

1

strata z lat ubiegłych, którą można odliczać od dochodu w ciągu

kolejno po sobie następujących 5 lat podatkowych;

2

darowizny na rzecz organizacji prowadzących działalność użytku

publicznego w sferze zadań publicznych. Wysokość darowizny jest

limitowana do 10% dochodu;

3

wydatki na nabycie nowych technologii maksymalnie do 50%

dochodu dla MSP i 30% dla pozostałych podmiotów;

4

20% kwoty kredytów umorzonych w związku z realizacją

programu restrukturyzacji.

W podatku dochodowym od osób prawnych obowiązuje od 2004 roku

stawka 19%.

Występuje w nim 13 zwolnień podmiotów, których celem nie jest

prowadzenie zarobkowej działalności gospodarczej, lecz działalność o

charakterze społeczno-gospodarczym. Zalicza się do nich Skarb

Państwa, Narodowy Bank Polski, jednostki budżetowe (z wyjątkiem

gospodarstw pomocniczych), fundusze celowe, jednostki samorządu

terytorialnego, Agencja Rynku Rolnego, Agencja Restrukturyzacji i

Modernizacji Rolnictwa, Agencja Nieruchomości Rolnych, fundusze

inwestycyjne, fundusze emerytalne, ZUS.

Zwolnienia przedmiotowe Objęto nimi 25 rodzajów przychodów i

dochodów, które dosyć trudno jest usystematyzować, z uwagi na ich

różnorodność i brak przejrzystego kryterium. Generalnie wolne od

podatku są dochody wielu podmiotów, których celem nie jest

zarobkowa działalność gospodarcza, w części dochodów

przeznaczonych na działalność statutową. Wyłączone przedmiotowo

są między innymi przychody:

1

z działalności rolniczej, z wyjątkiem działów specjalnych

produkcji rolnej;

2

z gospodarki leśnej;

3

z czynności, które nie mogą być przedmiotem prawnie

skutecznych umów, np. kradzież, przemyt, nierząd, wymuszenia;

4

armatorów opodatkowane podatkiem tonażowym.

Wyłączone podmiotowo z opodatkowania podatkiem dochodowym od

osób prawnych są spółki: cywilne, jawne, partnerskie komandytowe i

komandytowe-akcyjne. Podatnikami w tych spółkach są wspólnicy,

którzy płacą podatek dochodowy od osób fizycznych.

Podatek dochodowy od osób fizycznych

Przedmiotem opodatkowania są wszelkiego rodzaju dochody z

wyjątkiem wyłączonych i zwolnionych z opodatkowania. Przychodami

są pieniądze, wartości pieniężne (czek, weksel), wartość świadczeń

otrzymanych w naturze (wartość otrzymanych nieodpłatnie dóbr i

usług) oraz wartość wszelkich innych nieodpłatnie otrzymanych

świadczeń (np. czynsz za mieszkanie opłacane przez pracodawcę).

Źródłem przychodów są między innymi:

1

stosunek służbowy, stosunek pracy, praca nakładcza, renty i

emerytury, itp.;

2

działalność wykonywana osobiście (np. uprawianie sportu,

działalność artystyczna, literacka, naukowa);

3

działalność gospodarcza oraz pozarolnicza działalność

gospodarcza;

4

inne źródła, np. alimenty, stypendia, dotacje.

Kosztami uzyskania przychodów są koszty poniesione w celu ich

osiągnięcia, zachowania albo zabezpieczenia źródła przychodów, z

licznymi wyjątkami.

Nie wolno zaliczać do kosztów uzyskania przychodów:

1

strat i kosztów, które zapobiegają dwukrotnemu zaliczeniu tych

samych kosztów do k.u.p i dodatkowemu obniżeniu podatku;

2

kar i grzywien orzeczonych w postępowaniu karnym, kary

umowne i odszkodowania z tytułu wad dostarczonego towaru lub

wykonanych usług, opłat za nieprzestrzeganie ochrony

środowiska, niektórych kosztów, np. odpisów amortyzacyjnych od

samochodów osobowych powyżej równowartości 20 000 euro.

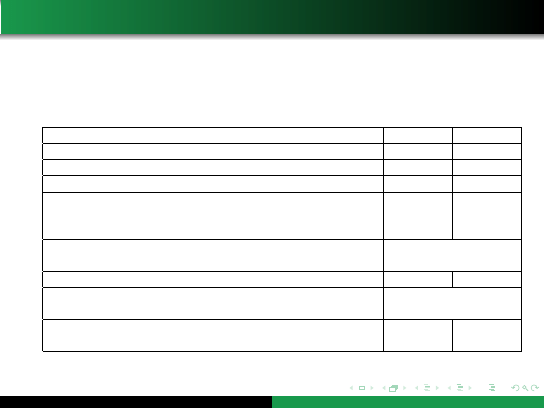

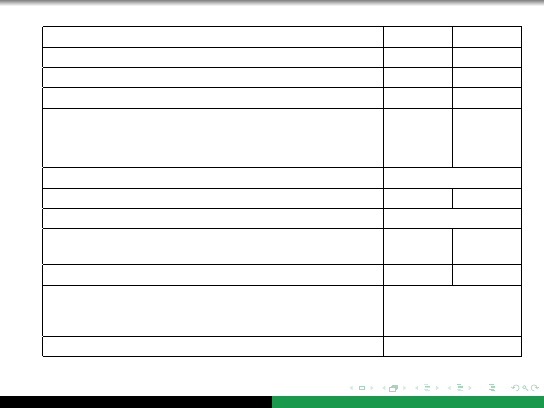

Koszty uzyskania przychodu w 2010 r.

Z jednego stosunku pracy

Miesięcznie

111 zł 25 gr

Rocznie

1 335 zł

Z kilku stosunków pracy

Nie

może

przekro-

czyć rocznie

2 002 zł 05 gr

Z jednego stosunku pracy

dla dojeżdżających

Miesięcznie

139 zł 06 gr

Rocznie

1 668 zł 72 gr

Kilka stosunków pracy dla dojeż-

dżających

Nie

może

przekro-

czyć rocznie

2 502 zł 56 gr

Zryczałtowane

k.u.p.

z

tytułu

umów zlecenia

20%

Zryczałtowane

k.u.p.

z

tytułu

umów o dzieło i praw autorskich

(dotyczy twórców)

50%

Renty,

emerytury,

wygrane

w

grach,

konkursach

i

zakładach

wzajemnych w %

Nie ustala się

Podmiotem czynnym jest państwo. Organy państwowe ustalają

konstrukcję tego podatku, nakładają podatek na osoby fizyczne, a

wpływy z tego podatku w dominującej części zasilają budżet państwa,

a w części budżety samorządowe.

Podstawą opodatkowania jest suma dochodów wyrażona w zł,

pomniejszona między innymi o:

1

zapłacone przez podatnika składki na ubezpieczenia społeczne;

2

wydatki na cele rehabilitacyjne osób niepełnosprawnych;

3

wydatki z tytułu użytkowania w domu sieci Internet do kwoty

760 zł;

4

darowizny na rzecz organizacji prowadzących działalność użytku

publicznego, w tym na cele kultu religijnego, w wysokości do 6%

dochodu;

5

darowizny na cele krwiodawstwa realizowane przez honorowych

dawców krwi;

6

odsetki od spłacanych kredytów mieszkaniowych zaciągniętych od

1.01.2002 do 31.12.2006 roku.

Podatek ustalony na zasadach ogólnych ulega pomniejszeniu o:

1

składkę w wysokości 7,75% podstawy wymiaru na ubezpieczenia

zdrowotne;

2

ulgę prorodzinną w wysokości 1112,04 zł w 2010 roku lub 92,67 zł

za każdy miesiąc życia nowo narodzonego dziecka

(proporcjonalnie do liczby miesięcy w roku);

3

od podatku można odliczyć 1% darowiznę na rzecz organizacji

pożytku publicznego.

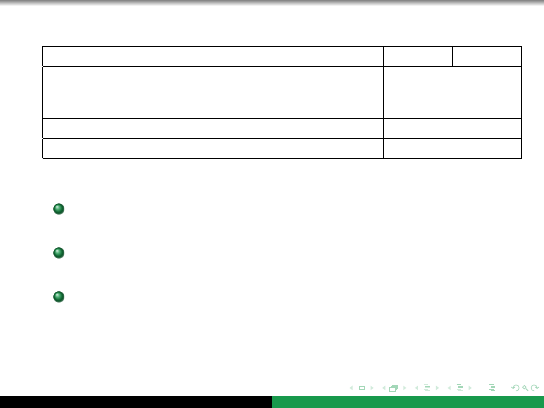

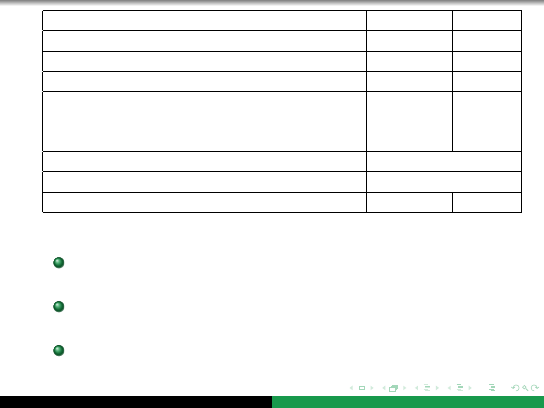

Skala opodatkowania w podatku dochodowym od osób

fizycznych w 2010 r.

Podstawa opodatkowania w zł w 2010 r.

Podatek w 2010 r.

Ponad

Do

0

85 528

18%

podstawy

minus

556,02 zł

85 528

14 839,02 zł + 32% nad-

wyżki ponad 85 528 zł

Wolne od podatku dochodowego od osób fizycznych są między

innymi:

1.

odszkodowania otrzymane na podstawie odrębnych przepisów i

wyroków sądowych, z tytułu ubezpieczeń majątkowych i

osobowych z wyjątkiem odszkodowań otrzymanych w związku z

prowadzoną działalnością gospodarczą;

2.

diety i inne należności za czas podróży służbowej pracownika;

3.

zwroty kosztów dojazdu do pracy i zakwaterowania, wypłacane

przez powiatowe urzędy pracy;

4.

świadczenia pomocy materialnej dla uczniów i studentów

uczestników studiów doktoranckich - pochodzące z budżetu

państwa i jednostek samorządu terytorialnego;

5.

świadczenia z pomocy społecznej, dodatki do rent rodzinnych,

zasiłki rodzinne, pielęgnacyjne, porodowe, pogrzebowe, odprawy

pośmiertne.

Wyłączone z podatku dochodowego od osób fizycznych są między

innymi:

1.

przychody z działalności rolnej i z gospodarki leśnej;

2.

przychody z czynności, które nic mogą być przedmiotem prawnie

skutecznych umów, czyli nielegalnych, np. kradzież, przemyt,

nierząd, wymuszenia;

3.

przychody z tytułu spadków i darowizn.

Przykład 1.

Rozliczenie dochodu małżonków za 2010 rok odrębnie dla każdego z małżonków

oraz wspólnie. Małżonkowie Jan i Alicja Kowalscy mają 2 dzieci w wieku

szkolnym. W roku 2010 osiągnęli następujące dochody (w zł) z tytułu:

A. Wynagrodzeń

małżonek

żona

- przychód roczny

29.335

89.355

- przychód z tytułu umowy zlecenia

2.000

-

- pobrane zaliczki na podatek dochodowy

4.500

12.500

- składki na ubezpieczenia:

- społeczne

1.400

7.200

- zdrowotne

1.200

3.600

Małżonkowie spłacili odsetki od kredytu mieszkaniowego

zaciągniętego w 2005 r.

900

- udzielona przez nich darowizna wyniosła:

3.000

10.000

- wydatki z tytułu użytkowania Internetu w domu (faktura

wspólna)

600

- wydatki na leki związane z niepełnosprawnością

290; 210;

90

200; 300;

400

B. Innych źródeł

małżonek

żona

- na mocy wyroku sądu rejonowego w Pile małżonkowie

otrzymali w 2010 r. odszkodowanie od sprawcy wypadku

komunikacyjnego w wysokości

10.000

- udziału w spadku po zmarłym krewnym w wysokości

30.000

- zasiłku pogrzebowego w wysokości

5.937

Pytanie

1

Jaka była wysokość podatku należnego od każdego z małżonków

oddzielnie i przy wspólnym rozliczeniu?

2

Czy wystąpiła nadpłata, czy niedopłata podatku za 2010 r. przy

oddzielnym i wspólnym rozliczeniu przez małżonków podatku?

3

W jakiej wysokości mogą dać małżonkowie 1% darowiznę na

rzecz organizacji pożytku publicznego oddzielnie i razem?

Małżonek (a)

Żona (b)

A. Obliczenie dochodu

1. Pomniejszamy przychód o koszty uzyskania dla każdego z małżonków (usta-

lamy dochód z tytułu wynagrodzeń)

a. 29.335-1.335=28.000

b. 89.355-1.355 = 88.000

Źródeł wskazanych w pozycji B (inne źródła) nie łączymy z dochodami z wy-

nagrodzeń, ponieważ odszkodowania uzyskane w drodze postanowienia sądu i

zasiłki pogrzebowe są wolne od podatku dochodowego, a udziały w spadkach

są objęte podatkiem od spadków i darowizn.

2. Obliczamy dochód małżonka z tyt. umowy zlecenia, pamiętając o 20%

ryczałtowych kosztach uzyskania przychodu.

a. 2.000 - 20% · 2000= 1600

3. Obliczamy dochód łączny małżonka (1a + 2a) = 28000 + 1600 = 29600

Dochody łączne małżonka i odrębnie żony, wyznaczają górny poziom darowi-

zny 6% odliczanej od dochodu do opodatkowania. Zatem wysokość darowizny,

którą można odliczyć od dochodu do opodatkowania wynosi:

a. 29.600 · 6% = 1.776 zł

b. 88.000 · 6% = 5280 zł

Oczywiście małżonkowie dali wyższe darowizny, ale odliczyć mogą tylko do

wysokości 6% dochodu.

B. Odliczenia od dochodu

4. Składki na ubezpieczenia społeczne

a. 29 600 - 1400 = 28 200

b. 88 000 - 7200 = 80 800

5. Wydatki na leki przekraczające 100 zł w skali miesiąca

a. 290 - 100 = 190, 210 - 100 = 110,

Razem = 300 zł

b. 200 - 100 = 100, 300 - 100 = 200,

400 - 100 = 300, Razem = 600 zł

a. 28.200 - 300 = 27.900

b. 80800 - 600 = 80200

6. Darowizny

a. 27.900 - 1.776 = 26.124

b. 80.200-5.280 = 74.920

7. Wydatki na Internet (licząc w tym przypadku po 50% na małżonka, w

zależności od tego na kogo jest wystawiona faktura i czy oboje osiągają przy-

chody)

a. 26.124 - 300 = 25.824

b. 74.920 - 300 = 74.620

8. Spłata odsetek od kredytu mieszkaniowego (ulga odsetkowa) zaciągniętego

do 31.12.2006, odliczana może być od łącznego dochodu małżonków lub w

przypadku, gdy małżonkowie rozliczają się oddzielnie, w % podanym w PIT

37. W obliczeniach przyjęto rozliczenie ulgi po połowie na każdego małżonka.

a. 25.824 - 450 = 25.374

b. 74.620 - 450 = 74.170

9. Dochód po odliczeniach (zaokrąglenie do pełnych złotych)

a. 25.374

b. 74.170

10. Obliczenie podatku

a. 25.374 · 18% - 556,02 = 4.011,30

b. 74.170 · 18%-556,02 = 12.794,58

C. Odliczenia od podatku

11. Odliczenia składek na ubezpieczenia zdrowotne robimy w pierwszej kolej-

ności, przed odliczeniem ulgi na dzieci.

a. 4.011,30 - 1.200 = 2.811,30

b. 12.794,58 - 3.600 = 9.194,58

12. Odliczenie ulgi na dzieci

a. 2.811,30 - 1.112,04 = 1.699,26

b. 9.194,58 - 1.112,04 = 8.082,54

13. Podatek należny Pn (po zaokrągleniu do pełnych złotych)

a. 1.699

b. 8.083

14. Darowizna 1% na rzecz organizacji pożytku publicznego (1% z poz. 13,

po zaokrągleniu do pełnych dziesiątek gr w dół)

a. 1.699 · 1% = 16,99, po zaokrągleniu

= 16,90

b. 8083 · 1% = 80,83, po zaokrągleniu

= 80,80

15. Obliczenie zobowiązania podatkowego podatek należny Pn - pobrane za-

liczki Pz (jeśli PN - Pz < 0 nadpłata, jeśli Pn - Pz > 0 dopłata)

a. 1.699 - 4.500 = -2.801 (nadpłata)

b. 8.083 - 12.500 = -4.417 (nadpłata)

Kolejność obliczeń podatku dochodowego dla każdego małżonków odrębnie

16. Odpowiedź:

1. Wysokość podatku należnego wyniosła od małżonka 1699 zł, a od żony

8083 zł, łącznie 9782 zł - przy rozliczeniu odrębnym.

2. U obojga małżonków wystąpiła nadpłata podatku; u małżonka 2801 zł i u

żony 4417 zł, łącznie 7218 zł.

3. Małżonkowie mogą przekazać 1% darowiznę na rzecz organizacji pożytku

publicznego w wysokości 16,90 zł mąż i 80,80 zł żona.

Kolejność wspólnego obliczenia podatku dochodowego dla małżonków Obliczenia

ujęte w pozycji 1 - 6 następują w tej samej kolejności i wysokości.

Małżonek (a)

Żona (b)

7. Łączny dochód małżonków wynosi 26 124 + 74920 = 101 044 ulega on

pomniejszeniu o:

Wydatki na Internet 101.044 - 600 = 100.444

Spłatę odsetek od kredytu mieszkaniowego (ulga odsetkowa) 100.444 - 900 =

99.544

Dochód po odliczeniach - 99.544

8. Obliczenie podatku

99.544 : 2 = 49.772 (podatek obliczamy od połowy łącznych dochodów)

49.772 · 18% = 8.958,96 - 556,02 = 8.402,94

8.402,94 · 2 = 16.805,88 (podatek obliczony od połowy dochodów mnożymy

następnie · 2).

C. Odliczenia od podatku

9. Składki na ubezpieczenia zdrowotne (w pierwszej kolejności, przed ulgą na

dzieci)

16.805,88 - 1.200 - 3.600 = 12.005,88

10. Odliczenie ulgi na 2 dzieci

12.005,88 - 2.224,08 = 9.781,80

11. Podatek należny po zaokrągleniu do pełnych złotych = 9.782 zł

12. Darowizna 1% na rzecz organizacji pożytku publicznego (1% z poz. 11,

po zaokrągleniu do pełnych dziesiątek gr w dół) 9.782 · 1% = 97,82 po za-

okrągleniu 97,80

13. Obliczenie zobowiązania podatkowego podatek należny Pn - pobrane za-

liczki Pz (jeśli PN - Pz < 0 nadpłata, jeśli Pn - Pz > 0 dopłata) 9.782 - 17.000

= -7.218 (nadpłata)

14. Odpowiedź

1. Wysokość podatku należnego wyniosła przy rozliczeniu wspólnym łącznie

9.782 zł.

2. U małżonków wystąpiła nadpłata podatku 7.218 zł.

3. Małżonkowie mogą przekazać darowiznę na rzecz organizacji pożytku pu-

blicznego w wysokości 97,80 zł.

Powyższy przykład wskazuje, że wspólne rozliczenie się małżonków z podatku

dochodowego nie dało im w tym przypadku żadnych korzyści podatkowych,

ponieważ dochody małżonki niewiele przekroczyły 85.528 zł. W sytuacji, która

wystąpiła po 1 stycznia 2009 roku, tzn. po zniesieniu drugiego progu podatkowego

obejmującego dochody od 44.490 do 85.528 zł, opodatkowanego stawką 30%,

wspólne opodatkowanie się małżonków może dać odczuwalną ulgę podatkową, o ile

jeden z małżonków nie osiąga dochodów lub dochody te mieszczą się w drugim

przedziale podatkowym.

Podatek ryczałtowy od przychodów ewidencjonowanych

Zryczałtowany podatek dochodowy od osób fizycznych może

przybierać 3 formy - ryczałtu od przychodów ewidencjonowanych,

karty podatkowej oraz zryczałtowanego podatku dochodowego od

przychodu osób duchownych.

Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych

wyklucza równocześnie możliwość opodatkowania w formie karty

podatkowej.

Ryczałtem od przychodów ewidencjonowanych mogą być objęci

podatnicy, którzy:

1

osiągnęli w poprzednim roku podatkowym przychody do 150.000

euro;

2

rozpoczną wykonywanie działalności w roku podatkowym i nie

korzystają z opodatkowania w formie karty podatkowej.

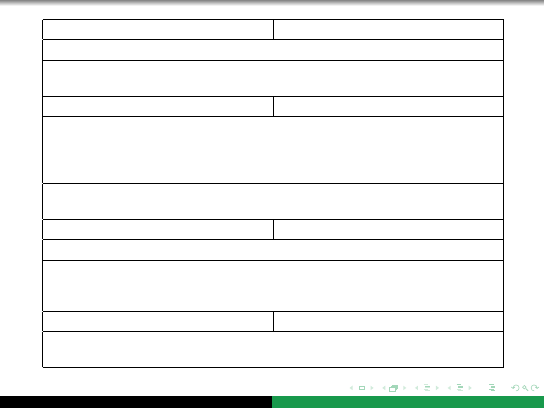

Limity uprawniające do ryczałtu w 2010 r. w euro.

Przychody uprawniające do opo-

datkowania ryczałtem ewiden-

cjonowanym

150.000

633.420 zł Kurs eu-

ro z 30.09.2009 -

4,22 zł

Przychody

uprawniające

do

opłacania ryczałtu kwartalnie

25.000

105.570 zł

Przychody

zobowiązujące

do

prowadzenia

ksiąg

rachunko-

wych

1.200.000

5.067.120 zł

Limit przychodu wraz z podat-

kiem należnym, do wysokości

którego podatnik jest małym po-

datnikiem w podatku PIT

1.200.000

5.067.000 zł

Karta podatkowa

Opodatkowane kartą podatkową mogą być m.in.: działalność

usługowa, wytwórczo-usługowa, handel detaliczny (z wyjątkiem paliw

i pojazdów samochodowych), gastronomia, usługi transportowe, usługi

rozrywkowe, sprzedaż posiłków domowych, wolne zawody: ochrona

zdrowia, usługi weterynaryjne, opieka domowa, usługi edukacyjne,

usługi rzemieślnicze. Liczba zatrudnionych nie może przekraczać 5

osób. W zależności od rodzaju usług i wielkości miejscowości, ma ona

też wpływ na wysokość kwoty miesięcznej podatku.

Od kwoty podatku odlicza się zapłacone składki na ubezpieczenia

zdrowotne do 7,75% podstawy wymiaru.

Przykładowe miesięczne stawki podatku dochodowego w

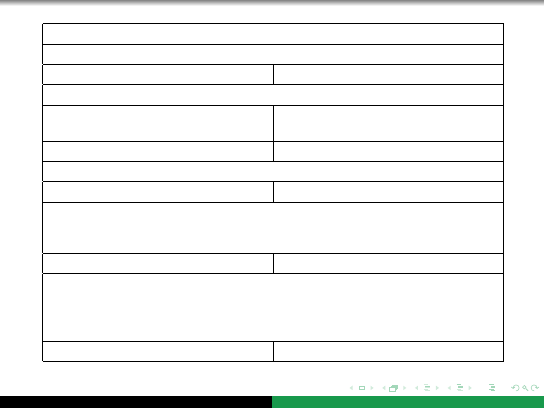

formie karty podatkowej w 2010 roku

Lp.

Zakres działalności

Zatrudnienie

pracowni-

ków

Wysokość stawek w złotych w

miejscowości o liczbie mieszkańców

do 5.000

Ponad

5.000

do

50.000

Powyżej

50.000

1.

Usługi ślusarskie

0

327

382

420

1

565

611

705

2

721

831

943

3

905

1037

1152

2.

Usługi kosmetyczne

0

109

126

145

1

291

327

362

2

420

462

497

3

497

543

589

4

534

578

632

5

578

632

721

Przykład 2.

Oblicz wysokość podatku dochodowego za 2010 rok salonu

kosmetycznego w mieście powyżej 50.000 mieszkańców, w którym

zatrudnione są 3 kosmetyczki. Zapłacona przez właściciela składka na

ubezpieczenia zdrowotne wynosi 1.000 zł.

Rozwiązanie:

(A)

12 miesięcy ◦ 589 zł = 7.068 zł (podatek ryczałtowy),

(B)

7.068 zł - 1.000 zł (składka na ubezpieczenia zdrowotne

właściciela) = 6.068 zł podatek należny.

Podatek tonażowy

Podatkowi tonażowemu podlegają dochody armatorów, osób

fizycznych lub prawnych, które dokonały wyboru tej formy

opodatkowania, prowadzących działalność polegającą na świadczeniu

usług w żegludze międzynarodowej, z wykorzystaniem statków o

pojemności brutto powyżej 100 GT każdy, w zakresie:

1

transportu ładunków lub pasażerów;

2

holowania pełnomorskiego, pod warunkiem że co najmniej 50%

przychodów z działalności faktycznie wykonywanej w ciągu roku

przez holownik stanowią przychody uzyskane z usługi holowania

innego niż holowanie do portu i z portu oraz w granicach portu;

3

ratownictwa pełnomorskiego;

4

pogłębiania, pod warunkiem że co najmniej 50% przychodów z

całości działalności faktycznie wykonywanej w ciągu roku przez

pogłebiarkę stanowią przychody z transportu wydobytych

materiałów na pełnym morzu.

Opodatkowaniu podatkiem tonażowym podlega również działalność

armatora w zakresie:

1

dzierżawy i użytkowania kontenerów;

2

prowadzenia działalności załadunkowej, rozładunkowej i

naprawczej;

3

prowadzenia terminali pasażerskich;

4

sprzedaży towarów lub usług na pokładzie statku pasażerskiego i

pasażersko-towarowego w celu ich wykorzystania na pokładzie

statku;

5

prowadzenia działalności kantorowej na pokładzie statku

pasażerskiego i pasażersko-towarowego;

6

dowozu lądowego i morskiego ładunków lub pasażerów;

7

przewozu ładunków lub pasażerów w transporcie multimodalnym;

8

zarządu nad statkami;

9

świadczenia usług agentów i maklerów morskich, usług

brokerskich i usług agencji zatrudniania, związanych z załogą

statku.

Podstawę opodatkowania podatkiem tonażowym stanowi dochód

armatora odpowiadający iloczynowi dobowej stawki oraz okresu

eksploatacji w danym miesiącu wszystkich statków armatora, z

których dochód opodatkowany jest podatkiem tonażowym. Podstawa

opodatkowania ulega obniżeniu o kwotę składek z tytułu ubezpieczeń

społecznych zapłaconych bezpośrednio przez armatora będącego osobą

fizyczną lub wspólnikiem spółki osobowej na własne ubezpieczenia

emerytalne, rentowe, chorobowe oraz wypadkowe oraz osób z nim

współpracujących. Stawka podatku tonażowego wynosi 19%.

Dobowe stawki dochodu armatorów w podatku tonażowym

Pojemność statku

Stawki do obliczenia dochodu

Od 100 do 1.000 NT

0,5 euro za każde 100 NT

Od 1.000 do 10.000

NT

0,35 euro za każde 100 NT

Od

10.001

do

25.000 NT

0,20 euro za każde 100 NT powyżej 10.000 NT

Od 25.001 NT

0,10 euro za każde 100 NT powyżej 25.000 NT

Podatek tonażowy ulega obniżeniu o kwotę składki na ubezpieczenie

zdrowotne zapłaconej w roku podatkowym bezpośrednio przez

armatora: będącego osobą fizyczną lub wspólnikiem spółki osobowej.

Przykład 3.

Oblicz wysokość podatku dochodowego dla armatora działającego w

formie spółki osobowej, za miesiąc listopad 2010 r., który wybrał

formę podatku tonażowego, przy następujących założeniach:

1

tonaż netto floty 15.000 NT,

2

liczba dni eksploatacji floty w listopadzie 2010 roku - 30,

3

zapłacone składki na ubezpieczenia społeczne 800 zł,

4

zapłacone składki na ubezpieczenia zdrowotne 400 zł,

5

kurs euro na listopad 2010 rok = 3,90 zł,

6

stawki podatku tonażowego przedstawione zostały w tabeli.

Rozwiązanie

1

Obliczamy dochód w euro: 30 [0,5 euro · 9 + 0,35 euro · 90 +

0,20 euro · 50] = 1380 euro.

2

Przeliczamy dochód z euro na złote: 1380 · 3,90 = 5382 zł.

3

Ustalamy podstawę opodatkowania: 5382 zł - 800 zł (składki na

ubezpieczenia społeczne) = 4582 zł.

4

Obliczamy podatek dochodowy 4582 · 19% = 870,58 zł.

5

Odliczamy od podatku zapłacone składki na ubezpieczenia

zdrowotne 870,58 zł-400 zł = 470,58.

6

Podatek należny po zaokrągleniu do pełnych zł w górę = 471 zł.

Możliwości wyboru formy opodatkowania na zasadach

ogólnych wg skali liniowej i skali progresywnej

Według aktualnie obowiązujących przepisów osoby fizyczne

(indywidualni przedsiębiorcy) podejmujące działalność gospodarczą

mogą wybrać jedną z dwóch form opodatkowania dochodu, na

zasadach ogólnych lub ryczałtowych. Każda osoba fizyczna

prowadząca działalność gospodarczą może być opodatkowana według

zasad ogólnych, a dopiero po spełnieniu określonych warunków może

wybrać opodatkowanie w formie ryczałtu (od przychodów

ewidencjonowanych lub karty podatkowej).

Kalkulacja opodatkowania na zasadach ogólnych wg skali

podatkowej z 2010 roku

Dochód

96.384,60

100.000

120.000

progresywna 18%, 32%

18.313

19.470

25.870

liniowa 19%

18.313

19.000

22.800

Różnica 2-1 (+ strata, - zysk)

0

-470

-2.200

Sytuacja ta oznacza, że obniżenie stawki liniowej tylko do 18%, przy

znacznym zwiększeniu rozpiętości przedziału podstawy

opodatkowania spowoduje faktyczne zwiększenie, a niezmniejszenie

obciążeń fiskalnych dla mikro i małych przedsiębiorstw, których

dochody nie przekraczają wielkości progowej dochodów.

Przykład 4.

Tabela zawiera przykładowe wyliczenie wielkości rocznej kwoty

podatku dochodowego dla różnych form opodatkowania przy

następujących założeniach; prowadzona działalność jest dopuszczalna

do opodatkowania w każdej z przedstawianych form, w tym

przypadku jest to salon kosmetyczny w Wałczu, o rocznym

przychodzie 200.000 zł, w którym zatrudniono 1 osobę. Koszty

związane z zakupem kosmetyków, czynsz, wynagrodzenia +

pochodne, marketing i inne, wynoszą 80.000 zł. W przykładzie nie

uwzględniono składek na ubezpieczenia społeczne i zdrowotne.

Przykładowa kalkulacja wyboru formy opodatkowania

Forma opodatkowania

Przychód

roczny w

tyś. zł

Koszty

własne

w

tyś.

zł

Podstawa

opodat-

kowania

w tyś. zł

Sławka

podat-

ku

Roczna

kwota

podat-

ku

w

zł

Ryczałt

od

przycho-

dów

ewidencjonowa-

nych

200

200

3%

6.000

Karta podatkowa

12

m-cy

·

27 zł

3.921

Zasady ogólne (skala

progresywna 2010 r.)

200

80

120

18%,

32%

25.870

Zasady ogólne - stawka

liniowa

200

80

120

19%

22.800

Podatek od towarów i usług (VAT)

Obowiązuje w Polsce od 5 lipca 1993 r. Obecna wersja podatku

obowiązuje od 1 maja 2004 r. Cechą tego podatku jest: powszechność,

wielofazowość, potrącalność, przerzucalność, neutralność. Podatek ten

jest liczony wg następującej formuły:

Cena netto · stawka VAT = wartość podatku

Znając wartość brutto towaru i stawkę podatku VAT, można wyliczyć

kwotę podatku i cenę netto:

1) dla stawki 22%

22 : (100 + 22) = 0, 1803

lub 100 : (100 + 22) =

0, 8197

0,1803 · cena brutto = wartość podatku

VAT 0,8197 · cena brutto = cena netto

2) dla stawki 7%

7 : (100 + 7) = 0, 0654 lub

100 : (100 + 7) = 0, 9346

0,0654 · cena brutto = wartość podatku

VAT, 0,9346 · cena brutto = cena netto

3) dla stawki 3%

3 : (100 + 3) = 0, 029 lub

100 : (100 + 3) = 0, 971

0,029 · cena brutto = wartość podatku

VAT 0,971 · cena brutto = cena netto

Przykład 5.

Zakupiono towar o cenie brutto 89,70 zł. Wiadomo jest, że stawka

podatku VAT wynosi 22%. Jaka jest cena netto towaru i wartość

podatku?

Rozwiązanie:

Wyliczamy wartość podatku VAT:

1

89,70 zł · 0,1803 = 16,17 zł (podatek).

89,70 zł - 16,17 = 73,53 zł (wartość netto towaru),

2

89,70 zł · 0,8197 = 73,53 zł (wartość netto towaru),

89,70 - 73,53= 16,17 zł (podatek).

Przykład 6.

Student zakupił miesięczny bilet autobusowy na dojazdy do szkoły

wyższej w cenie brutto 120 zł. Usługa ta jest opodatkowana 7%

stawką VAT. Jaka była cena netto biletu i wartość podatku?

Rozwiązanie

Wyliczamy wartość podatku VAT:

1

120 zł · 0,0654 = 7,85 zł (podatek),

120 zł - 7,85 zł = 112,15 zł (cena netto biletu).

2

120 zł · 0,9346 = 112,15 zł (cena netto biletu),

120 zł - 112,15 zł = 7,85 zł (podatek).

Przykład 7.

Producent wyrobów czekoladowych nabył partię orzechów laskowych

o wartości brutto 15.000 zł. Towar ten opodatkowany jest stawką 3%

VAT. Jaka jest wartość netto towaru i wartość podatku VAT?

Rozwiązanie

Wyliczamy wartość podatku VAT:

1

15.000 zł · 0,029 = 435 zł (podatek),

15.000 zł - 435 zł = 14.565 zł (wartość netto dostawy).

2

15.000 zł · 0,971 = 14.565 zł (wartość netto dostawy),

15.000 zł - 14.565 zł = 435 zł.

Stawki podatkowe

Podstawowa stawka podatku VAT wynosi 22% i dotyczy ona

wszystkich towarów i usług poza odrębnie wymienionymi.

Obniżona 7% stawka podatku stosowana jest do niektórych towarów i

usług, np.: zbóż, ziemniaków, owoców (niecytrusowych), zwierząt,

cukru, usług związanych z rolnictwem, leśnictwem, hotelarskich,

przewozów pasażerskich.

Stawka obniżona 3% dotyczy nieprzetworzonych produktów rolnych.

Stawka ta dotyczy także usług taksówek osobowych wykonywanych

przez taksówkarzy, którzy wybiorą ryczałtową formę opodatkowania

podatkiem VAT.

Stawka 0% obowiązuje przy eksporcie towarów i usług oraz

wewnątrzwspólnotowej dostawie towarów. Stawka ta jest

najkorzystniejsza dla podatnika, ponieważ cały podatek naliczony

podlega odliczeniu od podatku należnego.

Wybór formy opodatkowania w podatku VAT

Wybór zwolnienia podmiotowego

Zwolnienie, mające charakter fakultatywny, zostało ograniczone do

podatników, u których wartość sprzedaży opodatkowanej w 2010 roku

nie przekroczyła łącznie w poprzednim roku podatkowym kwoty

100.000 zł, a w 2011 r. 150.000 zł.

Przykład 8. Wybór zwolnienia podmiotowego

Przedsiębiorstwo ”Metalowiec”, korzystające ze zwolnienia podmiotowego

jest poddostawcą aluminiowych wytłoczek do markowych długopisów, które

nabywa w hurtowni w cenie netto 21 zł za komplet + 4,62 zł (podatek 22%

VAT), czyli w cenie brutto 25,62 zł, pobierając z tego tytułu 10% marżę

liczoną od ceny netto 21 zł. Cena zbytu dostarczanego kompletu dla

producenta długopisów wyniesie 25,62 zł + 10% marża (2,10 zł) = 27,72 zł,

nawet jeśli byłby nim podatnik VAT czynny, czyli niekorzystający ze

zwolnienia podmiotowego ani przedmiotowego.

Przykład 9. Rezygnacja ze zwolnienia podmiotowego -

sprzedaż aluminiowych wytłoczek przez firmę ”Metalowiec”

podatnikowi VAT - czynnemu

Cena netto 21,00 zł + marża 10% (2,10 zł) = 23,10 + 22% VAT (5,08 zł) =

28,18 zł. Nabywca pomniejszy cenę brutto 28,18 zł o VAT naliczony 5,08 zł,

tym samym dla niego cena netto wyniesie 28,18 zł - 5,08 zł = 23,10 zł.

W przedstawionym przykładzie nabycie wytłoczek aluminiowych

przez podmiot zwolniony z podatku VAT, lub przez osobę fizyczną

niebędącą podatnikiem VAT, jest korzystniejsze w wariancie 1, czyli

od podatnika zwolnionego z podatku VAT (cena brutto 27,72 zł).

Natomiast w wariancie 2 nabycie wytłoczek aluminiowych od

podatnika VAT przez przedsiębiorstwo będące podmiotem VAT

czynnym jest korzystniejsze, ponieważ pomniejszenie ceny brutto o

podatek naliczony powoduje, że cena netto dla nabywcy wyniesie

23,10 zł.

Wybór statusu małego podatnika VAT

Przedsiębiorca, którego obroty w poprzednim roku podatkowym nie

przekraczały równowartości 1.200.000 euro traktowany jest jako mały

podatnik VAT. Może on wybrać metodę kasową rozliczeń polegającą

na tym, że obowiązek podatkowy powstaje u niego z dniem

uregulowania całości lub części należności, nie później niż 90 dnia,

licząc od dnia wydania towaru lub wykonania usługi. Elementem

decyzyjnym jest w przypadku metody kasowej: wybór między metodą

kasową a rozliczaniem się na zasadach ogólnych oraz wybór pomiędzy

comiesięcznym a kwartalnym rozliczaniem podatku VAT.

Przykład 10.

Mały podatnik VAT rozliczający się metodą kasową

dostarczył 20 października 2009 r, towar o wartości brutto 18.000 zł, a 26

października otrzymał pierwszą ratę należności z tytułu dostawy 3.000 zł

brutto. Obowiązek podatkowy z tytułu transakcji powstaje już 26

października 2009 r. Podatek podlega zapłacie w rozliczeniu IV kwartału

2009 roku, tj. do 25 stycznia 2010 r. W stosunku do pozostałej części

należności obowiązek podatkowy powstaje 90 dnia od dostawy towaru, tj.

28 stycznia 2010 r., przy czym zapłata podatku nastąpi w rozliczeniu

pierwszego kwartału 2010 roku, tj. do 25 kwietnia 2010 r.

Zadania

1.

Która z form opodatkowania dochodu jest korzystniejsza dla

małej firmy prowadzącej sprzątanie klatek schodowych w

Spółdzielni Mieszkaniowej Hades, o rocznym przychodzie 120.000

zł, w której zatrudniono 2 osoby. Koszty związane z zakupem

środków czystości, wynagrodzenia + pochodne, koszty transportu

i inne, wynoszą 30.000 zł.

2.

Przeprowadzić rozliczenie wspólne dochodu małżonków za 2010

rok. Małżonkowie Jan i Alicja Kowalscy mają 3 dzieci, z czego 2

w wieku szkolnym i 1 urodzone 1 sierpnia 2010 r. W roku 2010

osiągnęli następujące dochody (w zł) z tytułu:

A. Wynagrodzeń

małżonek

żona

- Przychód roczny

29.335

89.335

- Przychód z tytułu umowy o dzieło (prawa autorskie

-

2.000

- Pobrane zaliczki na podatek dochodowy

4.500

9.500

- Składki na ubezpieczenia:

- społeczne

1.400

5.200

- zdrowotne

1.200

2.600

Małżonkowie spłacili odsetki od kredytu mieszkaniowego

1.200

- Udzielona przez nich darowizna wyniosła:

3.000

6.000

- Użytkowanie Internetu w domu (faktura wspólna)

600

- wydatki na leki związane z niepełnosprawnością

90;

210;

90

100; 400

B. Innych źródeł

- Wyrok sądu rejonowego w X małżonkowie otrzymali w

2010 r. odszkodowanie od sprawcy zalania mieszkania w

wysokości

2.000

- Udziału w spadku po zmarłym krewnym w wysokości

50.000

Pytanie:

1

Jaka była wysokość podatku należnego przy wspólnym

rozliczeniu?

2

Czy wystąpiła nadpłata, czy niedopłata podatku za 2010r. przy

wspólnym rozliczeniu przez małżonków podatku?

3

W jakiej wysokości mogą dać małżonkowie 1% darowiznę na

rzecz organizacji pożytku publicznego?

3.

Przeprowadzić wspólne rozliczenie dochodu małżonków za 2010

rok każdego z małżonków oraz wspólnie. Małżonkowie Jan i

Alicja Kowalscy mają 3 dzieci w wieku szkolnym. W roku 2010

osiągnęli następujące dochody (w zł) z tytułu:

A. Wynagrodzeń

małżonek

żona

- Przychód roczny

29.335

- Przychód z tytułu umowy zlecenia

4.000

- Pobrane zaliczki na podatek dochodowy

3.500

- Składki na ubezpieczenia:

- społeczne

1.400

- zdrowotne

700

Małżonkowie spłacili odsetki od kredytu

800

- Użytkowanie Internetu w domu (faktura wspólna)

800

- wydatki na leki związane z niepełnosprawnością

290; 210; 90

Pytanie

1

Jaka była wysokość podatku należnego przy wspólnym

rozliczeniu?

2

Czy wystąpiła nadpłata, czy niedopłata podatku za 2010 r. przy

wspólnym rozliczeniu przez małżonków podatku?

3

W jakiej wysokości mogą dać małżonkowie 1% darowiznę na

rzecz organizacji pożytku publicznego?

4.

Oblicz wysokość podatku tonażowego (bez potrąceń z tytułu

ubezpieczeń społecznych) armatora morskiego firmy ”Rekin”

dysponującego flotą o pojemności 18 000 NT. Flota była

eksploatowana przez 300 dni w roku. Do przeliczenia podatku

dochodowego, z euro na zł, użyj kursu 1 euro = 4 zł. Czy przy

przychodzie 160.000 zł, kosztach uzyskania 80.000 zł wybór

pomiędzy opodatkowaniem na zasadach ogólnych, a w formie

podatku tonażowego był korzystny?

5.

W jakiej wysokości zapłaci podatek ryczałtowy od przychodów

ewidencjonowanych właściciel apteki, mający przychód roczny w

wysokości 1.000.000 zł? Uzasadnij odpowiedź.

6.

Któremu podatnikowi VAT doradzisz przyjęcie statusu małego

podatnika VAT?

7.

Czy metoda kasowa rozliczeń z podatku VAT jest zawsze

korzystna dla podatnika?

8.

Jakie są zalety i wady dla budżetu państwa podatków

bezpośrednich?

9.

Jakie są zalety i wady dla budżetu państwa podatków pośrednich?

10.

Które podatki stanowią dochody budżetu lokalnego, a które

budżetu centralnego?

11.

Wyjaśnij pojęcie ”obowiązku podatkowego”.

12.

Co oznacza obowiązek podatkowy w podatku VAT?

13.

Wyjaśnij różnicę w konstrukcji podatku pomiędzy zwolnieniem a

wyłączeniem oraz między zwolnieniem podmiotowym a

zwolnieniem przedmiotowym?

14.

Które przychody są zwolnione, które wyłączone w podatku

dochodowym od osób fizycznych, a które w podatku

dochodowym od osób prawnych?

15.

Wyjaśnij pojęcie konstrukcji podatku.

Wyszukiwarka

Podobne podstrony:

ek bud 1 id 154559 Nieznany

ek bud 1 id 154559 Nieznany

GW CW10 BUD B id 197884 Nieznany

przekroj poziomy bud id 404926 Nieznany

Orientacja BUD id 340198 Nieznany

GW CW02A BUD id 197867 Nieznany

GW CW05B BUD id 197877 Nieznany

GW CW02B BUD id 197868 Nieznany

GW CW05A BUD id 197876 Nieznany

mat bud cwicz 10 11 id 282450 Nieznany

bud przekroj id 93902 Nieznany (2)

bud B poziom 1 id 93784 Nieznany

bud A poziom10 id 93777 Nieznany

prawo bud 2005 id 339439 Nieznany

bud egzam id 93854 Nieznany

BUD OG projekt 6 id 93886 Nieznany (2)

więcej podobnych podstron