„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Małgorzata Górska

Sporządzanie rachunku ekonomicznego

723[03].Z3.03

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Tadeusz Budzisz

mgr inż. Maria Pajestka

Opracowanie redakcyjne:

mgr Małgorzata Górska

Konsultacja:

mgr inż. Andrzej Kacperczyk

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 723[03].Z3.03

,,Sporządzanie rachunku ekonomicznego”, zawartego w programie nauczania dla zawodu,

mechanik – operator pojazdów i maszyn rolniczych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

6

5. Ćwiczenia

10

5.1. Podstawowe pojęcia z podstaw ekonomii. Podstawowe pojęcia dotyczące

rachunku ekonomicznego. Rodzaje kalkulacji. Cena sprzedaży

10

5.1.1. Ćwiczenia

10

5.2. Ogniwa agrobiznesu i ich funkcje. Instytucje związane z agrobiznesem.

Procesy integracyjne w agrobiznesie. Integracja z Unią Europejską

12

5.2.1. Ćwiczenia

12

5.3. Majątek i kapitały w przedsiębiorstwie. Wycena składników majątkowych.

Bilans majątkowy i jego układ

5.3.1. Ćwiczenia

14

14

5.4. Wynik finansowy. Wskaźnik rentowności

18

5.4.1. Ćwiczenia

18

6. Ewaluacja osiągnięć ucznia

20

7. Literatura

32

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych zagadnień z zakresu podstaw rachunkowości, ekonomii oraz rachunku

ekonomicznego, w szkole kształcącej w zawodzie mechanik-operator pojazdów i maszyn

rolniczych.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

ćwiczenia, przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami

nauczania-uczenia oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzia pomiaru dydaktycznego,

−

wykaz literatury.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących

metod nauczania, ćwiczeń, tekstu

przewodniego.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej.

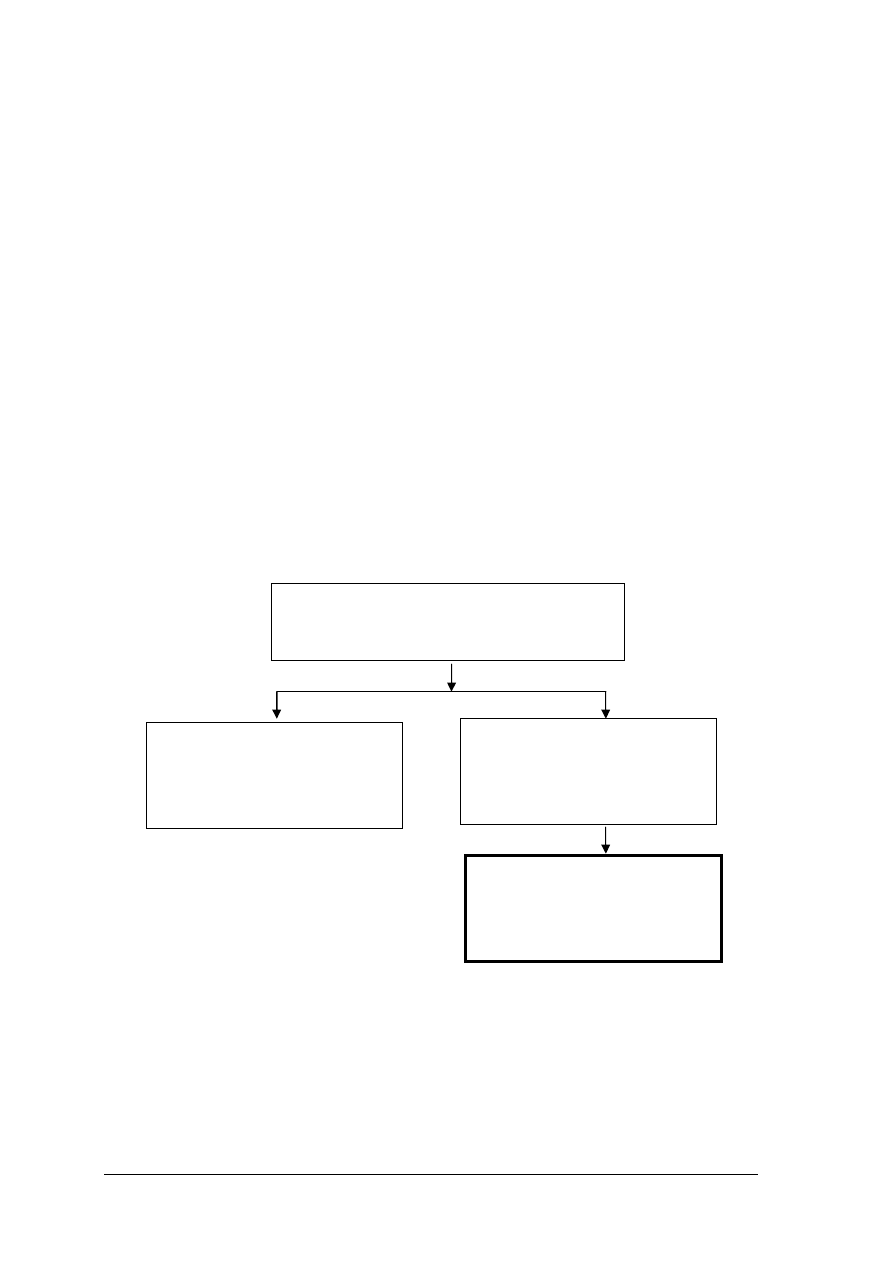

Schemat układu jednostek modułowych

723[03].Z3

Podstawy działalności gospodarczej

w rolnictwie

723[03].Z3.01

Organizowanie technicznej

obsługi rolnictwa i warsztatu

naprawczego

723[03].Z3.02

Prowadzenie marketingu usług

723[03].Z3.03

Sporządzanie rachunku

ekonomicznego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

korzystać z Internetu,

−

współpracować w grupie,

−

obliczać wydajność pracy i objaśniać jej wpływ na wynagrodzenie,

−

obliczać wynagrodzenie, objaśniać rolę i funkcje kierownika w przedsiębiorstwie,

−

przewidywać popyt na wybraną usługę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

– wyjaśnić zasady funkcjonowania rynku rolno-żywnościowego,

– wyjaśnić działanie prawa popytu i podaży,

– rozróżnić ogniwa i funkcje agrobiznesu, objaśniać procesy integracyjne w agrobiznesie,

– określić zakres usług instytucji i organizacji działających na rzecz wsi i rolnictwa,

– wykazać korzyści i zagrożenia polskiego agrobiznesu po wstąpieniu do UE,

– określić podstawy prawne prowadzenia rachunkowości,

– rozróżnić środki trwałe i obrotowe,

– obliczyć amortyzację środków trwałych,

– określić źródła pochodzenia majątku,

– sklasyfikować kredyty i obliczyć odsetki,

– wyjaśnić różnicę między leasingiem a kredytem,

– sporządzić spis z natury wybranych składników majątkowych,

– sporządzić bilans majątkowy przedsiębiorstwa,

– sklasyfikować i obliczyć koszty,

– przeprowadzić kalkulacje kosztów i podjąć decyzje,

– obliczyć cenę sprzedaży usługi,

– obliczyć wynik finansowy i wskaźnik rentowności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca:

………………………………………….

Modułowy program nauczania:

Mechanik – operator pojazdów i maszyn

rolniczych 723[03].

Moduł:

Podstawy działalności gospodarczej w rolnictwie

723[03].Z3

Jednostka modułowa:

Sporządzanie rachunku ekonomicznego 723[03].Z3.03

Temat: Bilans majątkowy.

Cel ogólny: Nabycie umiejętności sporządzania bilansu.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

–

wyjaśnić budowę bilansu,

–

sklasyfikować poszczególne składniki bilansu,

–

wyjaśnić zasady sporządzania bilansu,

–

zastosować w praktyce zasady sporządzania bilansu,

–

sporządzić bilans w arkuszu kalkulacyjnym Excel.

Metody nauczania–uczenia się:

–

wykład,

–

dyskusja.

Formy organizacyjne pracy uczniów:

–

praca indywidualna,

–

praca w grupach dwu lub trzy osobowych.

Środki dydaktyczne:

–

foliogramy,

–

plansze,

–

druk bilansu,

–

ustawa o rachunkowości,

–

literatura zgodna z punktem 7 poradnika dla nauczyciela.

Czas trwania: 90 minut.

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie celów zajęć.

3. Plan zajęć:

–

wstęp – należy przypomnieć uczniom wiadomości na temat bilansu, które zdobyli na

wcześniejszych lekcjach,

–

należy rozdać uczniom ustawę o rachunkowości, wskazać im gdzie należy szukać

informacji na temat bilansu,

–

należy poszerzyć wiedzę uczniów, dotyczącą sporządzania bilansu o zasady bilansu,

–

rozdać uczniom zestawy ćwiczeń wraz z drukami bilansu,

–

uczniowie rozwiązują ćwiczenie w grupach dwu- trzyosobowych,

–

nauczyciel sprawdza i omawia wyniki zadania,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

–

uczniowie z pomocą nauczyciela sporządzają bilans w arkuszu kalkulacyjnym

Excel,

–

nauczyciel sprawdza wydrukowane bilanse,

–

należy rozdać uczniom zadanie domowe, polegające na sporządzeniu bilansu.

4. Podsumowanie zajęć:

–

uczniowie wyjaśniają pojęcie i budowę bilansu,

–

uczniowie omawiają zasady bilansowe i zasady sporządzania bilansu,

–

uczniowie wskazują artykuły ustawy o rachunkowości, w których należy szukać

informacji dotyczących bilansu.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Scenariusz zajęć 2

Osoba prowadząca:

………………………………………….

Modułowy program nauczania:

Mechanik – operator pojazdów i maszyn

rolniczych 723[03]

Moduł:

Podstawy działalności gospodarczej w rolnictwie

723[03].Z3

Jednostka modułowa:

Sporządzanie rachunku ekonomicznego 723[03].Z3.03

Temat: Koszty w układzie rodzajowym.

Cel ogólny: Nabycie umiejętności określania rodzajów kosztów.

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

–

wymienić siedem kosztów układu rodzajowego,

–

wskazać wartość informacyjną kosztów rodzajowych,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „zużycia materiałów

i energii”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „usługi obce”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „podatki i opłaty”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „wynagrodzenia”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „ubezpieczenia

społeczne i inne świadczenia”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „amortyzacja”,

–

określić dla różnych jednostek gospodarczych przykłady kosztów „pozostałe koszty

rodzajowe”,

–

grupować koszty układu rodzajowego.

Metody nauczania–uczenia się:

–

pogadanka,

–

dyskusja dydaktyczna wielokrotna.

Formy organizacyjne pracy uczniów:

–

praca indywidualna,

–

praca w małych zespołach.

Środki dydaktyczne:

–

foliogramy lub prezentacja multimedialna na temat: kosztów układu rodzajowego – ich

rodzaje i przykłady,

–

literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Czas trwania zajęć: 2 godziny dydaktyczne.

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie celów zajęć.

3. Plan zajęć:

–

wstęp – należy przypomnieć uczniom różne klasyfikacje kosztów i uwypuklić

klasyfikację, która jest przedmiotem lekcji, zachęcić uczniów do nauki kosztów

układu rodzajowego (wskazać, że podział kosztów według rodzaju jest najczęściej

wykorzystywany do różnych analiz w jednostkach gospodarczych),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

–

wykorzystując plansze/foliogramy lub prezentację multimedialną należy omówić

uczniom rolę podziału kosztów w układzie rodzajowym oraz wymienić wszystkie

koszty rodzajowe,

–

wykorzystując plansze/foliogramy lub prezentację multimedialną i angażując

uczniów do dyskusji należy omówić każdy koszt rodzajowy, podając ich przykłady

dla różnych jednostek gospodarczych (uwypuklić to, że nazwa kosztu rodzajowego

sugeruje zakres przedmiotowy danego kosztu),

–

uczniowie samodzielnie wykonują ćwiczenie podane przez nauczyciela,

–

sprawdzenie poprawności wykonania ćwiczenia, uczniowie kolejno uzasadniają

swoje odpowiedzi,

–

uczniowie pracują w parach,

–

jedna chętna grupa uczniów prezentuje klasie otrzymane wyniki (nauczyciel przy

poszczególnych poziomach odpowiedzi zachęca pozostałych uczniów do dyskusji

celem umotywowania otrzymanych wyników.

4. Podsumowanie zajęć:

–

uczniowie wymieniają koszty układu rodzajowego,

–

uczniowie podają po dwa przykłady każdego kosztu układu rodzajowego.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

6. Zachęcenie uczniów do powtórnego przeanalizowania nauczanego materiału i sięgnięcia

do literatury dodatkowej zaproponowanej przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Podstawowe pojęcia z podstaw ekonomii. Podstawowe pojęcia

dotyczące rachunku ekonomicznego. Rodzaje kalkulacji.

Cena sprzedaży

5.1.1. Ćwiczenia

Ćwiczenie 1

W miejsce kropek wpisz odpowiedzi.

Podaj po dwa przykłady:

a) dóbr publicznych…………………………………………………………….

b) dóbr substytucyjnych………………………………………………………...

c) dóbr komplementarnych……………………………………………………..

d) usług materialnych…………………………………………………………...

e) kosztów rzeczowych…………………………………………………………

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania zawartym w rozdziale 4.1 Poradnika dla ucznia,

2) wpisać w miejsce kropek poprawne odpowiedzi.

Zalecane metody nauczania–uczenia się:

–

ćwiczenia.

Środki dydaktyczne:

−

poradnik dla ucznia,

−

przybory do pisania.

Ćwiczenie 2

Na podstawie informacji przeprowadź klasyfikację kosztów przedsiębiorstwa w układzie

rodzajowym i kalkulacyjnym:

a) zużycie materiałów,

b) paliwo,

c) amortyzacja,

d) materiały bezpośrednie,

e) koszty sprzedaży,

f) koszty wydziałowe,

g) wynagrodzenia,

h) koszty zakupu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

i) płace bezpośrednie,

j) energia.

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapisać pozycje kosztów w układzie rodzajowym,

2) dokonać klasyfikacji kosztów w układzie kalkulacyjnym.

Zalecane metody nauczania–uczenia się:

–

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

materiały piśmiennicze.

Ćwiczenie 3

Oblicz jednostkowy koszt wytworzenia pługa, wiedząc, że poniesione w ciągu miesiąca

koszty całkowite na produkcję 200 szt. kompletnie wykończonych wyniosły 25 000 zł.

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć koszt jednostkowy wytworzenia wyrobu gotowego,

2) sprawdzić poprawność obliczeń.

Zalecane metody nauczania–uczenia się:

–

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

materiały piśmiennicze,

–

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5.2. Ogniwa agrobiznesu i ich funkcja. Instytucje związane

z agrobiznesem. Procesy integracyjne w agrobiznesie.

Integracja z Unią Europejską

5.2.1. Ćwiczenia

Ćwiczenie 1

Na podstawie dostępnych Ci informatorów, Internetu, sporządź listę podmiotów

gospodarczych agrobiznesu występujących w Twoim powiecie, dokonaj ich charakterystyki

według ogniw agrobiznesu, rodzaju prowadzonej działalności.

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane w zespole 2–3 osobowym.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) poszukać w zespole 2–3 osobowym w dostępnych środkach, informacji dotyczących

ćwiczenia,

2) sporządzić notatki,

3) przedstawić wyniki na forum grupy.

Zalecane metody nauczania–uczenia się:

–

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

komputer z dostępem do Internetu,

–

literatura zgodna z wykazem w poradniku,

–

materiały piśmiennicze.

Ćwiczenie 2

Wyszukaj przykładową umowę kontraktacyjną dotyczącą sprzedaży produktów rolnych.

Dokonaj jej analizy. Na przykładzie wzoru umowy kontraktacyjnej pomiędzy przedsiębiorcą

sprzedającym, a przedsiębiorcą kupującym (np. produktów ogrodniczych, zboża, trzody,

drobiu, jaj, miodu). Wymień, jakie dane winna zawierać umowa kontraktacyjna.

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane w zespole 2–3 osobowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Sposób wykonania ćwiczenia

Uczeń powinien:

1) poszukać w zespole 2–3 osobowym wzoru przykładowej umowy kontraktacyjnej,

2) sporządzić notatki,

3) przedstawić wyniki przeprowadzonej analizy na forum grupy.

Zalecane metody nauczania–uczenia się:

–

ćwiczenia.

Środki dydaktyczne:

–

komputer z dostępem do Internetu,

−

papier i materiały piśmiennicze,

–

literatura zgodna z wykazem w poradniku.

Ćwiczenie 3

Przedstaw szanse i zagrożenia dla Polski związane z jej członkowstwem w Unii

Europejskiej. Znajdź w środkach informacji publicznej, artykuły dotyczące tematu ćwiczenia.

Postaraj się dotrzeć do artykułów prezentujących różne poglądy i stanowiska. Zapoznaj się

z nimi, sporządź notatki, a następnie weź udział w dyskusji na temat szans i zagrożeń, jakie

wiążą się z przynależnością naszego kraju do Unii Europejskiej. W dyskusji powinny być

uwzględnione skutki wejścia Polski do UE w dziedzinie przemysłu, handlu, usług, rolnictwa,

ochrony środowiska, a także wpływ na sytuację życiową różnych grup społecznych

tj. przedsiębiorców, rolników, młodzieży.

Wskazówki do realizacji:

–

przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane w zespole 2–3 osobowym.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) poszukać w zespołach 2–3 osobowych informacji związanej z tematem ćwiczenia,

2) sporządzić notatki,

3) wziąć udział w dyskusji na forum grupy.

Środki dydaktyczne:

–

komputer z dostępem do Internetu,

−

różne publikacje prasowe,

−

duże arkusze papieru w kratkę,

−

materiały piśmiennicze,

−

literatura zgodna z wykazem w poradniku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5.3.

Majątek i kapitały w przedsiębiorstwie. Wycena składników

majątkowych. Bilans majątkowy i jego układ

5.3.1. Ćwiczenia

Ćwiczenie 1

Oblicz amortyzację środka trwałego metodą liniową. Przedsiębiorstwo Usługowe „Trak”

sp. z o.o. w Radomiu przyjęło w kwietniu 2006 roku do użytkowania ciągnik o wartości

początkowej 150 000 zł. W zakładowej polityce rachunkowości określono, co następuje:

stosowana metoda amortyzacji liniowa, rozpoczęcie naliczania amortyzacji w miesiącu

następnym po przyjęciu do użytkowania, stawki amortyzacji według wykazu publikowanego

przez Ministerstwo Finansów. Oblicz roczne i miesięczne stawki amortyzacyjne, sporządź

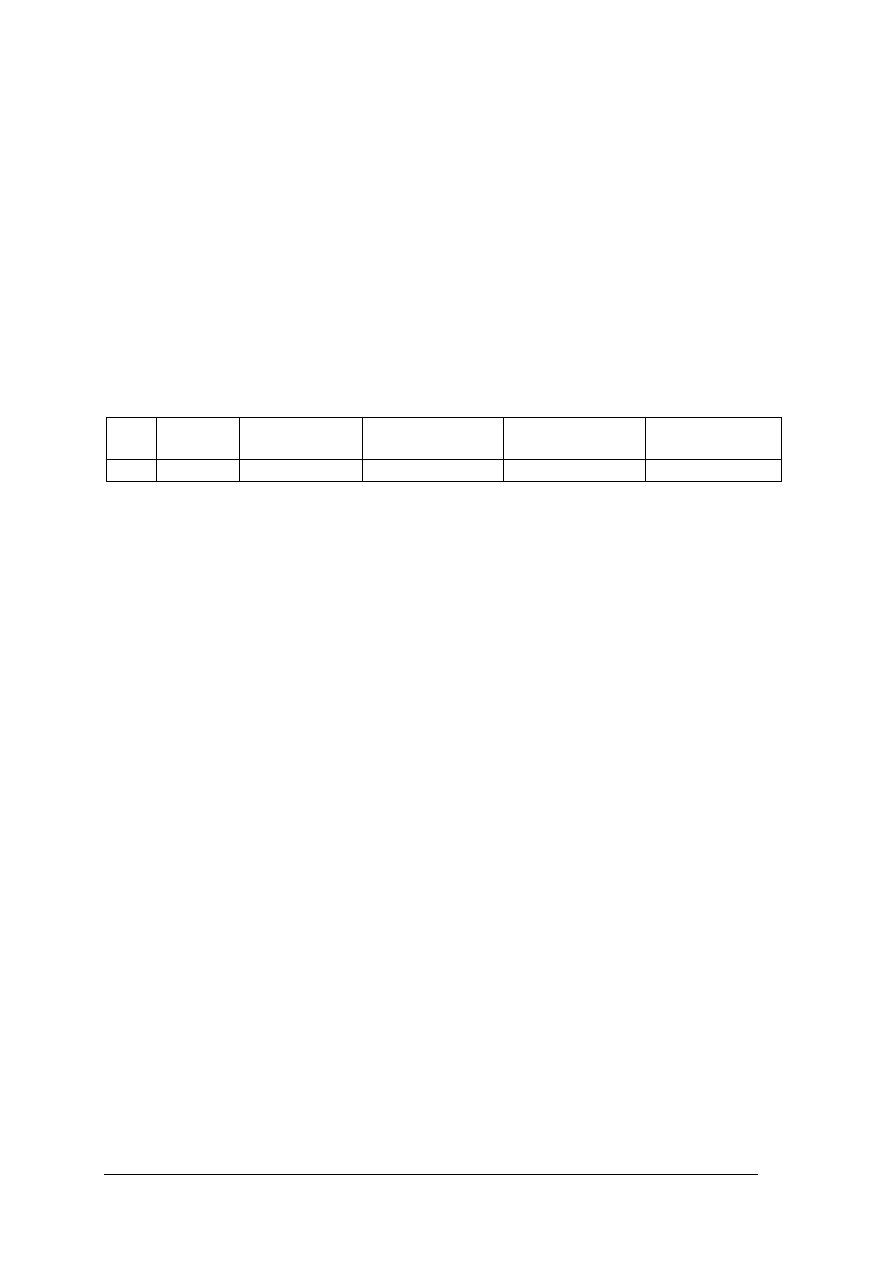

tabelę amortyzacyjną dla tego środka trwałego na okres jego użytkowania według wzoru:

Rok

Miesiąc

Wartość

początkowa

Amortyzacja

roku bieżącego

Amortyzacja

narastająco

Bieżąca wartość

księgowa

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać rozdział Materiału

nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania dotyczącym metod naliczania amortyzacji,

2) ustalić stawkę amortyzacyjną dla środka trwałego korzystając z wykazu stawek

amortyzacyjnych,

3) obliczyć roczny i miesięczny odpis amortyzacyjny według metody liniowej dla danego

środka trwałego.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

–

klasyfikacja środków trwałych lub komputer z dostępem do Internetu,

–

wykaz rocznych stawek amortyzacyjnych lub komputer z dostępem do Internetu,

–

kalkulator,

–

przybory do pisania.

Ćwiczenie 2

Przyporządkuj

numer

składnika

majątku

do

właściwej

grupy

aktywów

w przedsiębiorstwie zajmującym się działalnością usługową w zakresie naprawy sprzętu

rolniczego.

Wybrane grupy aktywów:

a) Środki trwałe……………………………….

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

b) Materiały…………………………………...

c) Należności od pracowników……………….

d) Należności od odbiorców…………………..

Składniki majątku:

1) samochód dostawczy,

2) komputer,

3) budynek magazynowy,

4) ciągnik,

5) części zapasowe,

6) nakrętki,

7) śruby,

8) podkładki,

9) zaliczka do rozliczenia pobrana przez pracowników,

10) środki czystości,

11) wkręty,

12) należność od kontrahenta za wykonaną usługę.

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać odpowiedni rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać w poradniku rozdział 4.3 dla ucznia,

2) przyporządkować numer składnika majątku do grupy aktywów.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

−

poradnik dla ucznia,

–

przepisy ustawy o rachunkowości,

–

przybory do pisania.

Ćwiczenie 3

Na podstawie danych oblicz odsetki proste od zaciągniętego kredytu. Przedsiębiorstwo

zaciągnęło kredyt obrotowy na rachunku kredytowym w wysokości 24 000 zł na okres

12 miesięcy. Kredyt (zgodnie z umową) będzie spłacany, co miesiąc w ratach o równej

wysokości tj. po 2 000 zł. Roczna stopa oprocentowania wynosi 12%.

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać rozdział Materiału

nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać w poradniku rozdział 4.3 dla ucznia,

2) obliczyć odsetki proste od zaciągniętego kredytu.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

−

poradnik dla ucznia,

−

kalkulator,

–

przybory do pisania.

Ćwiczenie 4

Przeprowadź inwentaryzację składników majątku znajdujących się w pracowni, w której

odbywasz zajęcia, ustal różnice inwentaryzacyjne.

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać odpowiedni rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane w grupach 3–4 osobowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pobrać arkusze spisowe,

2) spisać składniki znajdujące się w pracowni zgodnie ze stanem rzeczywistym,

3) porównać otrzymane wyniki z wykazem inwentarzowym pracowni,

4) ustalić różnice inwentaryzacyjne i przedstawić wnioski.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

arkusze spisowe,

–

kalkulator,

–

przybory do pisania.

Ćwiczenie 5

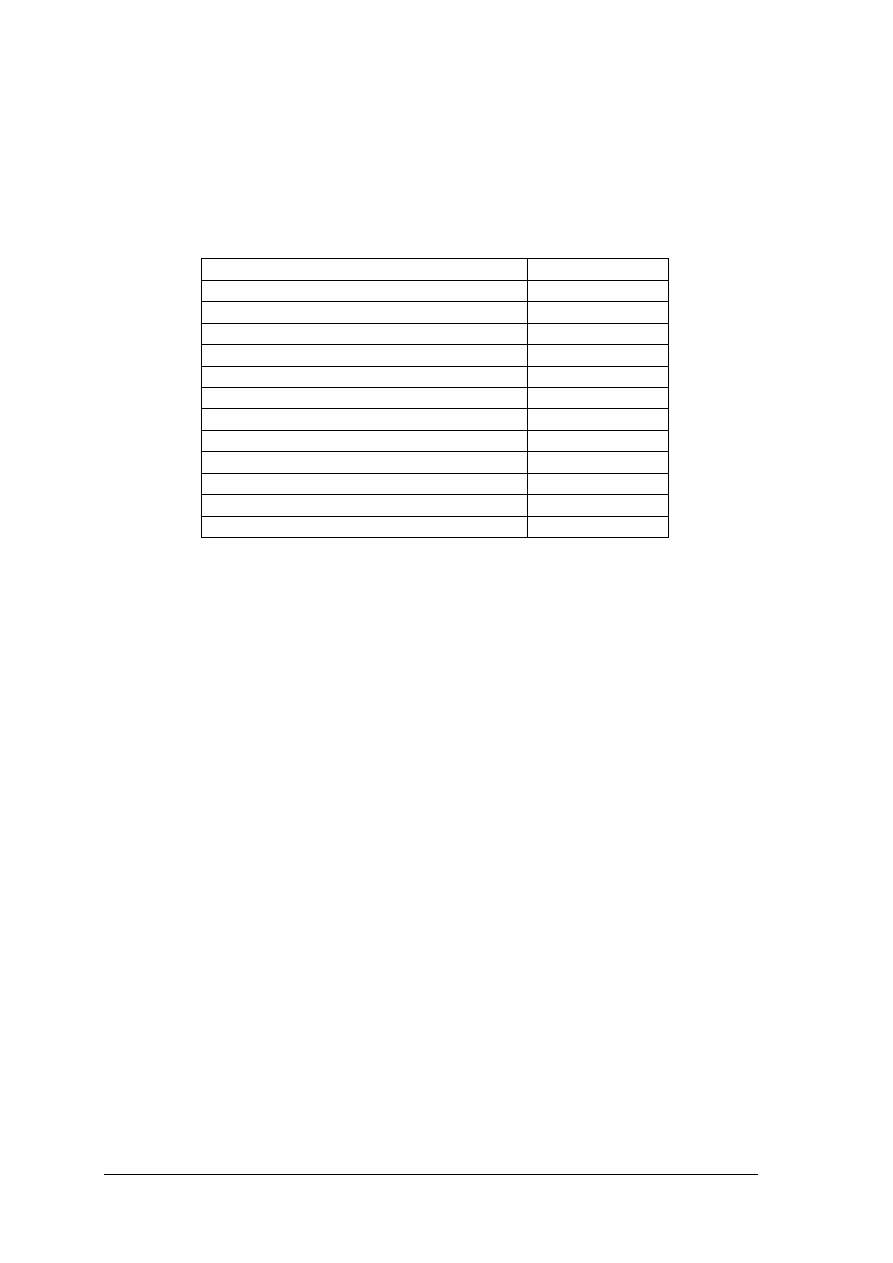

Na podstawie danych sporządź uproszczony bilans zamknięcia przedsiębiorstwa. Na

dzień 31.12.2006 przedsiębiorstwo produkcyjno-usługowe spółka z o.o. posiada następujące

składniki aktywów i pasywów:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

1.

Kasa

600,00 zł

2.

Materiały

1 800,00 zł

3.

Zobowiązania wobec dostawców

4 000,00 zł

4.

Środki trwałe

60 800,00 zł

5.

Należności od odbiorców

4 500,00 zł

6.

Kapitał zakładowy

85 000,00 zł

7.

Udzielone pożyczki długoterminowe

2 200,00 zł

8.

Produkty gotowe

14 900,00 zł

9.

Długoterminowe kredyty bankowe

3 700,00 zł

10. Środki pieniężne w banku

12 100,00 zł

11. Licencje na oprogramowanie komputerów

3 400,00 zł

12. Kapitał zapasowy

5 000,00 zł

13. Należności od pracowników

700,00 zł

14. Zobowiązania z tytułu składek ZUS

2 800,00 zł

15. Zobowiązania wobec pracowników

500,00 zł

Suma kontrolna: suma pasywów:

101 000,00 zł

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać odpowiedni rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) sporządzić uproszczony bilans zamknięcia, zgodnie z zasadą rosnącej płynności

i rosnącej wymagalności.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

kalkulator,

–

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

5.4. Wynik finansowy. Wskaźnik rentowności

5.4.1. Ćwiczenia

Ćwiczenie 1

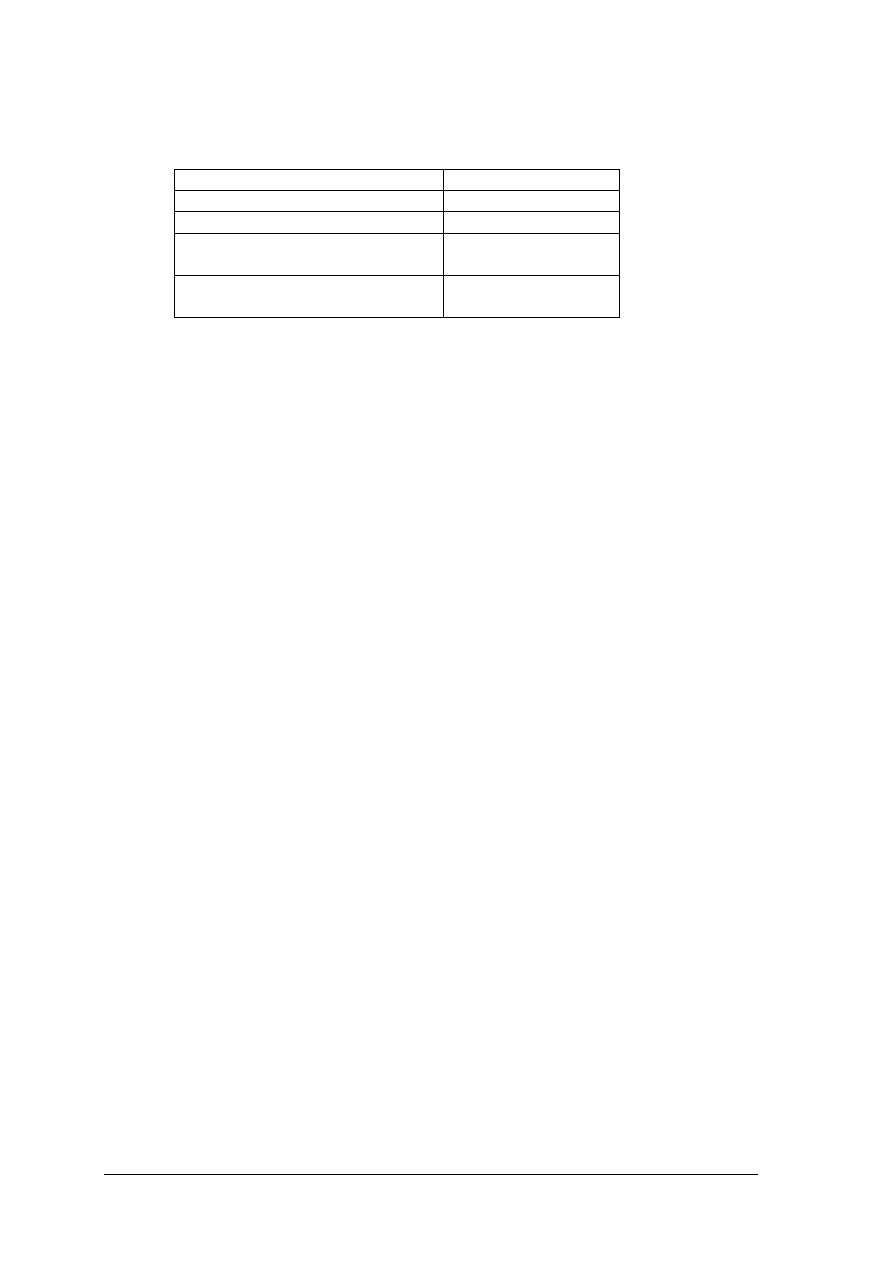

Oblicz wynik finansowy. Wybrane konta przedsiębiorstwa usługowego wykazują:

Przychody ze sprzedaży usług

75 000 zł

Amortyzacja

5 000 zł

Zużycie materiałów

20 000 zł

Wynagrodzenia

25 000 zł

Ubezpieczenia społeczne

6 000 zł

Usługi obce

5 000 zł

Pozostałe przychody operacyjne

2 000 zł

Przychody finansowe

1 000 zł

Koszty finansowe

3 000 zł

Pozostałe koszty operacyjne

4 000 zł

Straty nadzwyczajne

1 500 zł

Zużycie energii

6 000 zł

Zyski nadzwyczajne

500 zł

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać odpowiedni rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wynik na sprzedaży,

2) obliczyć wynik z działalności operacyjnej,

3) obliczyć wynik z działalności gospodarczej,

4) obliczyć wynik brutto.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

przybory do pisania,

–

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 2

Na podstawie danych zawartych w tabeli oblicz wskaźniki rentowności:

Wynik brutto na sprzedaży

20 000,00

Przychody ogółem ze sprzedaży

50 300,00

Wynik netto

25 536,00

Przeciętny stan majątku (wartość

aktywów)

165 000,00

Przeciętny

poziom

kapitału

własnego

192 336,00

Wskazówki do realizacji:

–

przed wykonaniem ćwiczenia uczniowie powinni przeczytać odpowiedni rozdział

Materiału nauczania,

–

nauczyciel powinien omówić zakres ćwiczenia, sposób wykonania i warunki

bezpieczeństwa pracy,

–

ćwiczenie powinno być wykonywane indywidualnie przez ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik rentowności sprzedaży,

2) obliczyć i zinterpretować wskaźnik rentowności majątku,

3) obliczyć i zinterpretować rentowności kapitału własnego.

Środki dydaktyczne:

–

poradnik dla ucznia,

–

przybory do pisania,

–

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

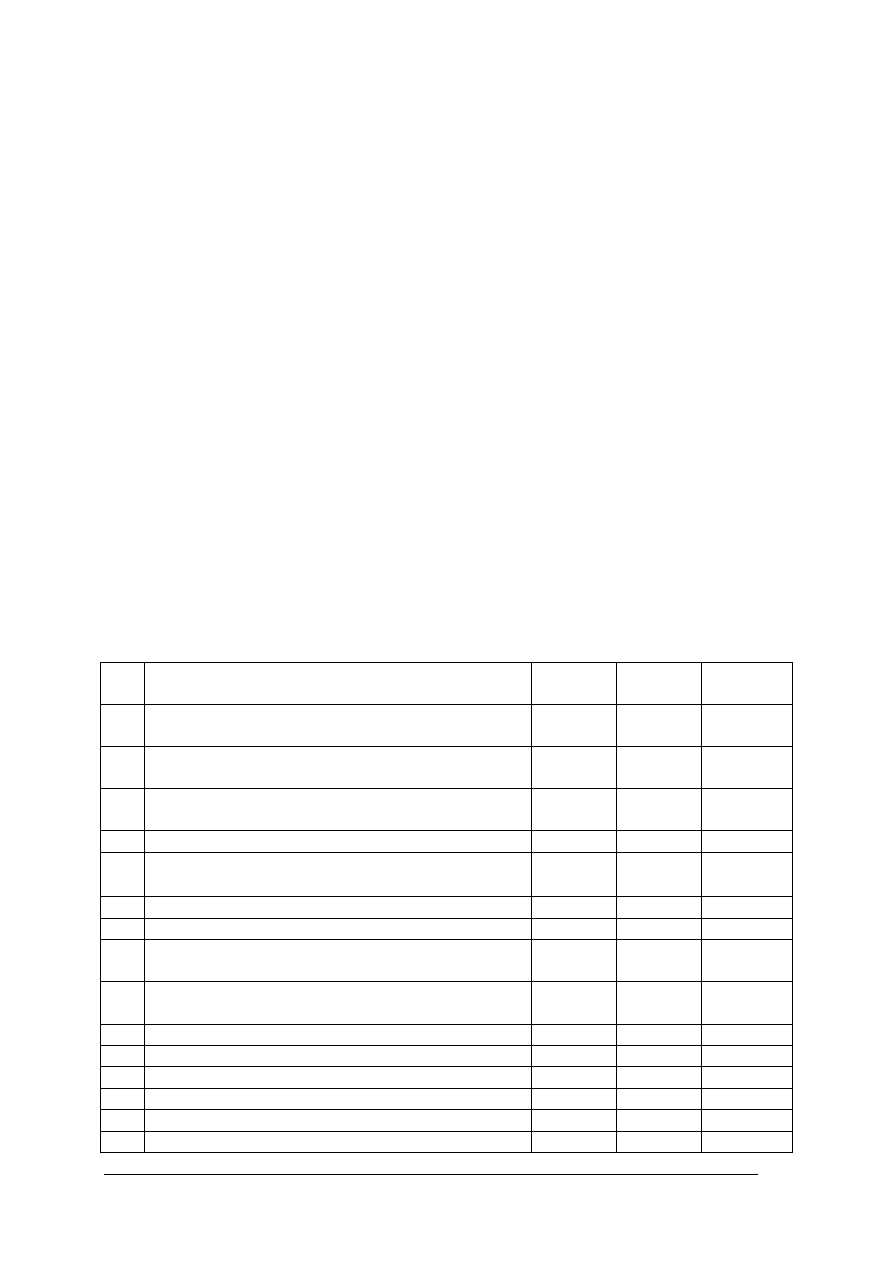

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej ,,Sporządzanie rachunku

ekonomicznego”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 3, 6, 7, 9, 10, 11, 12, 13, 14, 16, 17, 18, 19, 20 są poziomu podstawowego,

−

zadania 4, 5, 8, 15, są poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej

brak uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 2 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym 3 z poziomu ponadpodstawowego.

Klucz odpowiedzi: 1. b, 2. b, 3. b, 4. c, 5. c, 6. c 7. c, 8. b, 9. c, 10. a, 11. a,

12. b, 13. c, 14. d, 15. a, 16. b, 17. a, 18. c, 19. a, 20. a

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Określić podstawę prawną przeprowadzania

inwentaryzacji

A

P

b

2

Określić jakie ujemne elementy składają się na

wynik finansowy

B

P

b

3

Określić co obejmują koszty działalności

operacyjnej

B

P

b

4

Obliczyć wskaźnik zyskowności sprzedaży

C

PP

c

5

Obliczyć kwotę kosztów

C

PP

c

6

Wyjaśnić pojęcie zdolności kredytowej

B

P

c

7

Określić na czym polega kalkulacja

B

P

c

8

Scharakteryzować, co mierzy relację rentowności

sprzedaży brutto

B

P

b

9

Wyjaśnić co określa relacja wyniku netto do

kapitału własnego

B

P

c

10 Określić co to są dobra niższego rzędu

B

P

a

11 Określić co to jest wpłata

B

P

a

12 Określić co to jest dochód

B

P

b

13 Określić znaczenie słowa popyt

B

P

c

14 Określić co to jest integracja

B

P

d

15 Scharakteryzować czynniki produkcji

C

PP

a

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

16 Określić czym jest produkcja

B

P

b

17 Określić znaczenie słowa podaż

B

P

a

18 Określić kiedy Polska wstąpiła do UE

B

P

c

19 Określić jak nazywane są źródła finansowania

przedsiębiorstwa

B

P

a

20 Określić jaka jest podstawowa funkcja rolnictwa

B

P

a

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań podanych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przeznaczonego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Zadania wymagają prostych obliczeń, które powinieneś wykonać przed wskazaniem

poprawnego wyniku.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie testu masz 35 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

ZESTAW ZADAŃ TESTOWYCH

1. Zakres, tryb i terminy przeprowadzania inwentaryzacji określa ustawa o

a) inwentaryzacji.

b) rachunkowości.

c) podatku dochodowym.

d) podatku od towarów i usług.

2. Elementy ujemne wyniku finansowego to

a) pozostałe przychody operacyjne i finansowe.

b) koszty układu rodzajowego i koszty finansowe.

c) zyski nadzwyczajne i straty nadzwyczajne.

d) należności i zobowiązania.

3. Koszty działalności operacyjnej obejmują

a) koszty finansowe.

b) koszty według rodzaju.

c) straty nadzwyczajne.

d) pozostałe koszty operacyjne.

4. Wskaźnik zyskowności sprzedaży w spółce z o.o., w której przychody ze sprzedaży

wyrobów netto wyniosły 6 200 000 zł, zysk brutto 920 000 zł, a kwota podatku

dochodowego 174 800 zł wynosi

a) 0,28.

b) 1,08.

c) 1,20.

d) 1,48.

5. Jeżeli wiadomo, że koszty usług obcych w kwocie 31 500zł stanowią 12% ogółu

poniesionych kosztów, to całkowite koszty rodzajowe wynoszą

a) 35 302zł.

b) 131 250zł.

c) 262 500zł.

d) 357 950zł.

6. Zdolność kredytowa to

a) możliwość spłaty zaciągniętego kredytu.

b) możliwość spłaty odsetek.

c) możliwość spłaty zaciągniętego kredytu wraz z ustalonymi od niego odsetkami.

d) zabezpieczenie kredytu.

7. Kalkulacja polega na

a) rejestracji zdarzeń gospodarczych wywołujących zmiany w składnikach majątku

i kapitałach jednostki.

b) sporządzaniu sprawozdań.

c) ustalaniu kosztu jednostkowego wytworzenia wyrobu gotowego.

d) ustalaniu całkowitych kosztów jednostki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

8. Rentowność sprzedaży brutto mierzy relację wyniku

a) netto do sprzedaży netto.

b) brutto do sprzedaży brutto.

c) netto do sprzedaży brutto.

d) brutto do sprzedaży netto.

9. Relacja wyniku netto do kapitału własnego określa wskaźnik

a) dynamiki kapitału własnego.

b) rotacji kapitału własnego.

c) rentowności kapitału własnego.

d) dynamiki kapitału własnego.

10. Dobra niższego rzędu to dobra na które popyt

a) maleje przy wzroście dochodu nabywców.

b) rośnie przy wzroście dochodu nabywców.

c) maleje przy spadku dochodu nabywców.

d) nie reaguje.

11. Wpłata to

a) przychód środków pieniężnych.

b) rozchód środków pieniężnych. z kasy lub z rachunku bankowego przedsiębiorstwa.

c) suma pracy żywej i uprzedmiotowionej poniesiona na produkcję w danym roku.

d) strata nadzwyczajna.

12. Dochód stanowi różnicę między

a) popytem i podażą na czynniki wytwórcze.

b) wartością produkcji, a kosztami jej uzyskania.

c) zyskiem brutto, a podatkiem.

d) przychodem, a sprzedażą.

13. Popyt to takie zapotrzebowanie na dane dobro za które nabywca

a) nie jest gotów zapłacić.

b) gotów jest zapłacić wygórowaną cenę.

c) gotowy jest zapłacić ustaloną na rynku cenę, dysponując do tego odpowiednią sumą

pieniędzy.

d) gotów jest zapłacić jak najniższą cenę.

14. Integracja oznacza procesy gospodarcze

a) polegające na rozdrabnianiu całości.

b) w kraju.

c) w Europie.

d) polegające na scalaniu wielu części.

15. Czynniki produkcji to

a) materialne i niematerialne środki niezbędne do prowadzenia procesu produkcji.

b) nakłady finansowe.

c) koszty finansowe.

d) przychody produkcyjne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

16. Produkcja to

a) wszystkie środki, które mogą być wykorzystane, bezpośrednio lub pośrednio, do

zaspokojenia potrzeb ludzkich.

b) świadoma, celowa i zorganizowana działalność ludzi, polegająca na wytwarzaniu

dóbr materialnych i świadczeniu usług dla zaspokojenia ich potrzeb.

c) poparta odpowiednimi zasobami chęć klienta do nabycia dóbr i usług w danym

momencie i w danym miejscu.

d) osiągnięcie przez przedsiębiorstwo dodatniego wyniku finansowego zależy zarówno

od ponoszonych kosztów, jak i od cen sprzedaży.

17. Podaż jest to ilość

a) danego towaru, którą sprzedający zaoferują do sprzedaży w danym momencie

i miejscu w zależności od poziomu cen.

b) danego dobra na rynku wtórnym.

c) środków finansowych.

d) danego towaru, którą kupujący zaoferują do kupna w danym momencie i miejscu

w zależności od poziomu cen.

18. Polska wstąpiła do Unii Europejskiej

a) 30 kwietnia 2004 roku.

b) 31 grudnia 2005 roku.

c) 1 maja 2004 roku.

d) 1 maja 2005 roku.

19. Źródła finansowania działalności przedsiębiorstwa nazywane są

a) pasywami.

b) aktywami.

c) pożyczkami.

d) rozrachunkami.

20. Podstawową funkcją rolnictwa jest

a) zaspokajanie popytu na żywność, kształtowanego przez potrzeby żywnościowe,

dochody konsumentów, nawyki konsumpcyjne oraz tempo wzrostu liczby ludności.

b) uprawa roli.

c) wytwarzanie środków produkcji dla rolnictwa i przemysłu spożywczego.

d) połączenie w jednym miejscu i czasie trzech tradycyjnych czynników produkcji:

pracy (zatrudnienia), ziemi i kapitału.

.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

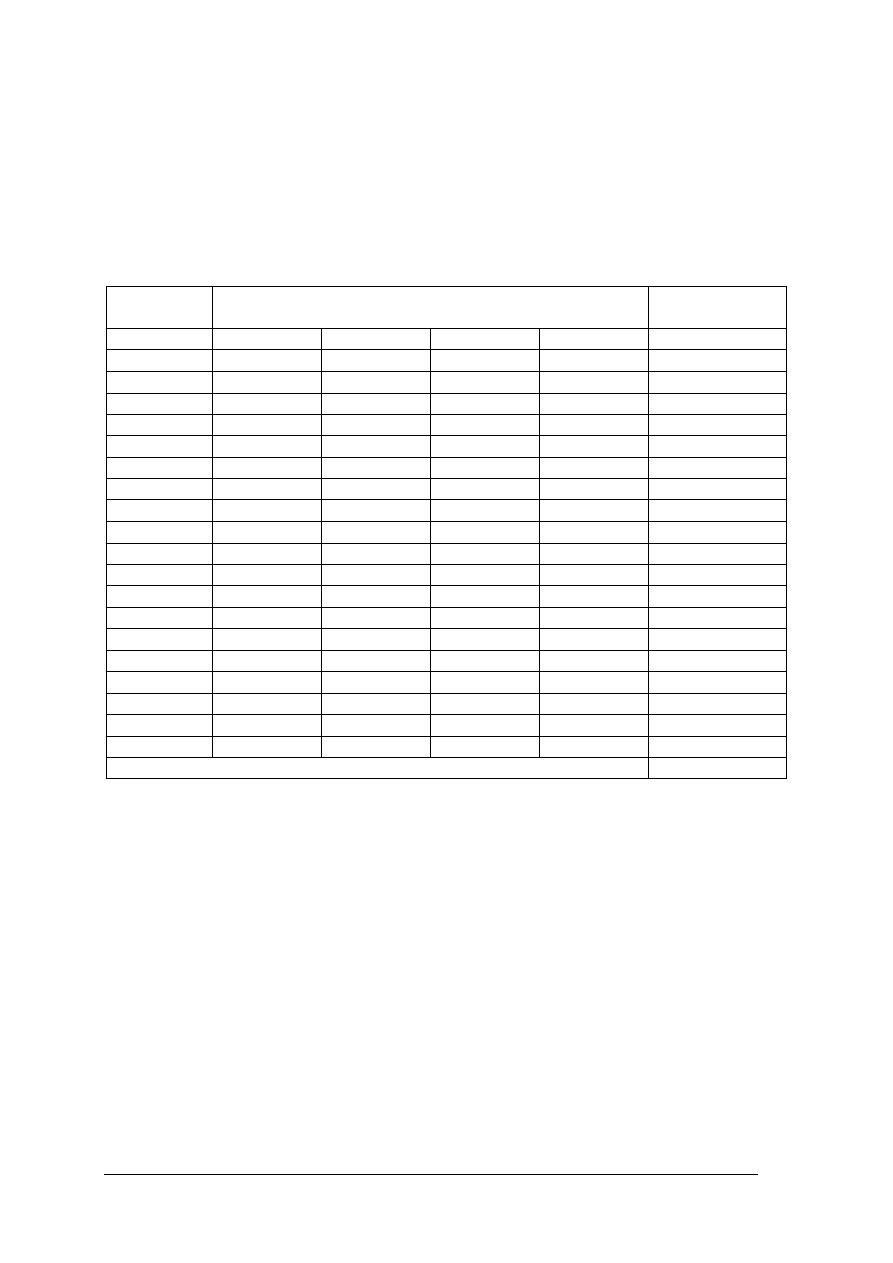

KARTA ODPOWIEDZI

Imię i nazwisko ...............................................................................

Sporządzanie rachunku ekonomicznego

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Test 2

Test dwustopniowy do jednostki modułowej

,,

Sporządzanie rachunku

ekonomicznego”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 6, 7, 8, 9, 11, 12, 13, 15, 16, 17, 18, 19, 20 są poziomu podstawowego,

−

zadania 3, 4, 5, 10, 14, są poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej

brak uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym 5 z poziomu ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. c, 3. b, 4. a, 5. b, 6. a 7. b, 8. b, 9. c, 10. b, 11. b,

12. c, 13. a, 14. d, 15. a, 16. a, 17. a, 18. a, 19. a, 20. b

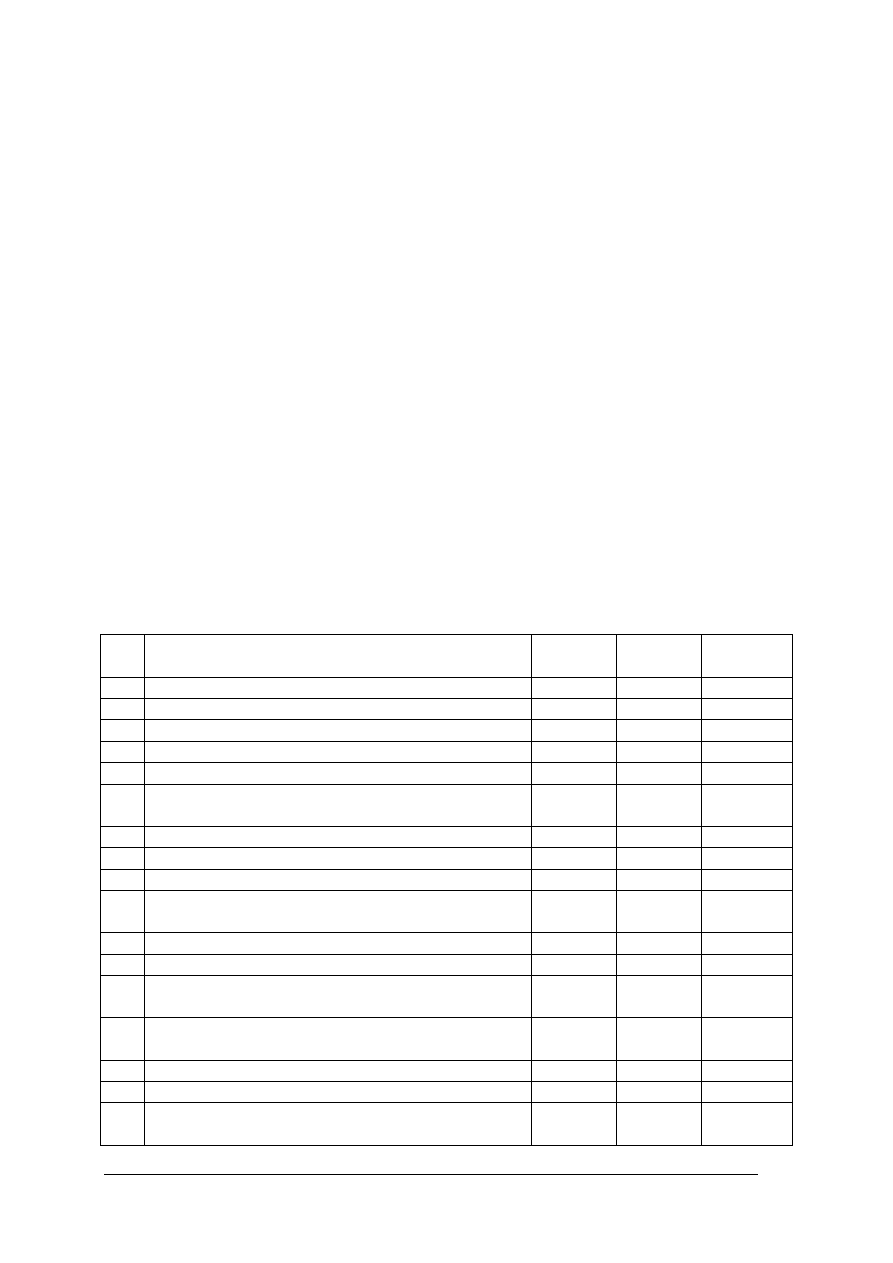

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Rozróżnić rodzaje kredytów

A

P

a

2

Wyjaśnić pojęcie zdolności kredytowej

B

P

c

3

Obliczyć rentowność przedsiębiorstwa

C

PP

b

4

Obliczyć koszt jednostkowy produktu

C

PP

a

5

Obliczyć koszt jednostkowy produktu

C

PP

b

6

Zinterpretować zasadę ustalania wyniku

z działalności operacyjnej

B

P

a

7

Odróżnić koszty od wydatków

B

P

b

8

Zastosować procedury inwentaryzacyjne

C

P

b

9

Sklasyfikować koszty według rodzaju

B

P

c

10 Scharakteryzować zakres stosowania metody

statystycznej ustalania wyniku

C

PP

b

11 Określić mechanizm funkcjonowania rynku

B

P

b

12 Określić zależność wielkości popytu od ceny dobra

B

P

c

13 Określić zależność wybranych czynników na

wielkość podaży

B

P

a

14 Scharakteryzować wpływ ceny równowagi na

wielkość popytu i podaży

C

PP

d

15 Określić czym jest bilans

B

P

a

16 Określić odpisy amortyzacyjne w metodzie liniowej

B

P

a

17 Określić na czym polega pełna inwentaryzacja

okresowa

B

P

a

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

18 Określić co zaliczamy do podstawowych źródeł

finansowania majątku przedsiębiorstwa

B

P

a

19 Określić czym jest cena równowagi

B

P

a

20 Wyjaśnić co określa prawo popytu

B

P

b

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań podanych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przeznaczonego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Zadania wymagają prostych obliczeń, które powinieneś wykonać przed wskazaniem

poprawnego wyniku. Tylko wskazanie odpowiedzi nawet poprawnej bez uzasadnienia,

nie będzie uznane.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie testu masz 35 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

ZESTAW ZADAŃ TESTOWYCH

1. Przedsiębiorca zaciągnął w PKO S.A. kredyt na okres 3 lat z przeznaczeniem na

dofinansowanie działalności rozwojowej (zakup i montaż nowoczesnej linii

technologicznej). Kredyt ten należy zaliczyć do kredytów

a) inwestycyjnych.

b) obrotowych.

c) lombardowych.

d) hipotecznych.

2. Zdolność kredytowa firmy oznacza

a) możliwość spłaty zaciągniętego kredytu.

b) możliwość spłaty odsetek.

c) możliwość spłaty zaciągniętego kredytu wraz z ustalonymi od niego odsetkami

w umownym terminie.

d) zabezpieczenie kredytu.

3. Wskaźnik rentowności sprzedaży przedsiębiorstwa wynosi 7%, wartość sprzedaży netto

wynosi 80 000 zł. Wynika z tego, że przedsiębiorca osiągnął zysk netto w wysokości

a) 8 000 zł.

b) 5 600 zł.

c) 4 000 zł.

d) 4 800 zł.

4. Jeżeli wytworzono 150 szt wyrobów, których całkowite koszty produkcji wynoszą

1 875 zł, to jednostkowy koszt wytworzenia produktu wynosi

a) 12,50 zł.

b) 10,50 zł.

c) 25,00 zł.

d) 13,50 zł.

5. Kosztem przedsiębiorstwa jest

a) wypłata gotówki z kasy na zakup materiałów.

b) opłacony podatek od nieruchomości.

c) otrzymanie odszkodowanie od ubezpieczyciela.

d) otrzymane odsetki od środków pieniężnych ulokowanych w banku.

6. Wynik z działalności operacyjnej jest różnicą

a) przychodów ze sprzedaży i kosztów.

b) przychodów z operacji finansowych i kosztów operacji finansowych.

c) zysków nadzwyczajnych i strat nadzwyczajnych.

d) wyniku finansowego brutto i netto.

7. Materiały niezbędne do prowadzenia działalności gospodarczej są

a) kosztem jednostkowym.

b) kosztem zmiennym.

c) wydatkiem firmy.

d) przychodem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

8. Arkusze spisowe oznaczone i przygotowane do przeprowadzenia inwentaryzacji

przechowuje

a) główny księgowy.

b) przewodniczący komisji inwentaryzacyjnej.

c) kierownik jednostki.

d) członek komisji inwentaryzacyjnej.

9. Operacje gospodarcze: zapłata za transport, prowizja za prowadzenie rachunku

bankowego, opłaty pocztowe, zapłata rachunku telefonicznego, należy zaliczyć

do kosztów

a) zużycia materiałów.

b) podatków i opłat.

c) usług obcych.

d) pozostałych.

10. Ustalenie wyniku finansowego metodą statyczną stosuje się

a) na początku roku obrotowego.

b) w ciągu roku obrotowego.

c) na zakończenie działalności jednostki.

d) na zakończenie roku.

11. Za pośrednictwem rynku dokonuje się

a) sprawiedliwego podziału dóbr i usług.

b) alokacji zasobów ekonomicznych.

c) bezpłatnej wymiany dóbr i usług.

d) obrotu tylko dobrami materialnymi.

12. Według prawa popytu wielkość popytu na dobro wzrośnie, jeśli

a) konsument niespodziewanie zapragnie mieć więcej dobra.

b) dochody konsumentów zmniejszą się.

c) cena tego dobra spadnie.

d) pojawią się nowi konsumenci na rynku.

13. Czynnikami wpływającym na podaż są

a) ceny czynników wytwórczych.

b) dochody konsumentów.

c) raty kredytów.

d) odsetki.

14. Przy cenie poniżej ceny równowagi mamy do czynienia z nadwyżką

a) dóbr sprzedawanych nad kupionymi.

b) ilości oferowanej nad ilością nabywaną.

c) podaży nad popytem.

d) ilości nabywanej nad ilością oferowaną.

15. Bilans jest dwustronnym zestawieniem

a) wartości środków gospodarczych (aktywów) oraz źródeł ich pochodzenia

(pasywów) sporządzonym na wyznaczony dzień i określonej przepisami formie.

b) przychodów i kosztów na określony dzień.

c) przepływu środków pieniężnych i źródeł finansowania.

d) zysków i strat wynikłych na określony dzień.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

16. W metodzie liniowej odpisy amortyzacyjne są

a) równe przez cały okres użytkowania środka trwałego, aż do jego całkowitego

zamortyzowania.

b) nierówne, ulegają zmianą w miarę zużycia środka trwałego.

c) zmienne, co oznacza, że można ich naliczać według swoich potrzeb.

d) niezależne od okresu użytkowania środka trwałego.

17. Pełna inwentaryzacja okresowa polega na ustaleniu

a) rzeczywistego stanu wszystkich składników aktywów lub pasywów objętych

ewidencją.

b) stanu środków pieniężnych na rachunkach bankowych.

c) stanu środków pieniężnych w kasie.

d) stanu zobowiązań.

18. Do podstawowych źródeł finansowania majątku przedsiębiorstwa zalicza się

a) kapitał własny, kapitał obcy.

b) środki na rachunku bankowym.

c) pożyczki.

d) należności.

19. Cena równowagi rynkowej to cena która równoważy

a) popyt z podażą.

b) przychód z kosztami.

c) wpłaty z wydatkami.

d) dochód z rozchodami.

20. Prawo popytu określa stosunek

a) pomiędzy ilością dóbr i usług, które zostałyby oferowane przy danych cenach.

b) pomiędzy cenami, a ilością dóbr i usług, które zostałyby kupione przy danych

cenach.

c) cen zakupu do cen sprzedaży.

d) przychodów do rozchodów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

KARTA ODPOWIEDZI

Imię i nazwisko...............................................................................

Sporządzanie rachunku ekonomicznego

Zakreśl poprawną odpowiedź

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

7 LITERATURA

1. Bieńkowska G.: Przedsiębiorczość. Uproszczone formy ewidencji gospodarczej

stosowane w małych firmach. WSiP, Warszawa 1998

2. Dębski S.: Ekonomika i organizacja przedsiębiorstw. Cz I i II. WSiP, Warszawa 2002

3. Fereniec J.: Zarys ekonomiki i organizacji rolnictwa. Cz. I i II. Wydawnictwo

Uczelniane WSRP, Siedlce 1997

4. Grontkowska A.: Organizacja gospodarstw rolniczych. Cz.l. WSiP, Warszawa 2003

5. Ibron A., Tyl J.: Rachunkowość przedsiębiorstw i instytucji rolniczych. Hortpress,

Warszawa 1997

6. Jaska E.: Organizacja gospodarstw rolniczych. Cz.II. WSiP, Warszawa 2003

7. Kizinkiewicz T.(red.): Rachunkowość i sprawozdawczość finansowa w małych firmach.

Ekspert-Wydawnictwo i doradztwo, Wrocław 1997

8. Komosa A.: Mary słownik ekonomiczny. Ekonomik, Warszawa 1998

9. Musiałkiewicz J.: Zarys wiedzy o gospodarce. Ekonomik, Warszawa 1997

10. Sepkowska Z., Żurakowski F.: Przedsiębiorczość. Wybrane zagadnienia zarządzania

i organizacji pracy w firmie. WSiP, Warszawa 1998

Literatura metodyczna

1. Ornatowski T., Figurski J.: Praktyczna nauka zawodu. ITeE, Radom 2000

2. Szlosek F.: Wstęp do dydaktyki przedmiotów zawodowych. ITeE, Radom 1995

Wyszukiwarka

Podobne podstrony:

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 02 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 01 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 02 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 01 u

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 01 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 03 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 03 u

mechanik operator pojazdow i maszyn rolniczych 723[03] z3 02 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z2 04 n

mechanik operator pojazdow i maszyn rolniczych 723[03] o1 05 u

mechanik operator pojazdow i maszyn rolniczych 723[03] z2 05 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z2 05 u

mechanik operator pojazdow i maszyn rolniczych 723[03] z1 04 n

mechanik operator pojazdow i maszyn rolniczych 723[03] z2 04 u

mechanik operator pojazdow i maszyn rolniczych 723[03] z1 03 n

więcej podobnych podstron