„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Barbara Różańska

Sporządzanie kalkulacji kosztów wytwarzania obuwia

744[02].Z1.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Ewa Jasińska

mgr inż. Leszek Świdziński

Opracowanie redakcyjne:

mgr Barbara Różańska

Konsultacja:

dr inż. Jacek Przepiórka

Poradnik

stanowi

obudowę

dydaktyczną

programu

jednostki

modułowej

744[02].Z1.03„Sporządzanie

kalkulacji

kosztów

wytwarzania

obuwia”,

zawartego

w modułowym programie nauczania dla zawodu obuwnik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Normowanie zużycia materiałów

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

14

4.1.3. Ćwiczenia

14

4.1.4. Sprawdzian postępów

15

4.2. Normowanie czasu pracy

16

4.2.1. .Materiał nauczania

16

4.2.2. Pytania sprawdzające

22

4.2.3. Ćwiczenia

22

4.2.4. Sprawdzian postępów

23

4.3. Zasady sporządzania kalkulacji kosztów produkcji wyrobów

24

4.3.1. .Materiał nauczania

24

4.3.2. Pytania sprawdzające

31

4.3.3. Ćwiczenia

32

4.3.4. Sprawdzian postępów

33

5. Sprawdzian osiągnięć

34

6. Literatura

39

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i kształtowaniu umiejętności

dotyczących normowania zużycia materiałów, czasu pracy oraz sporządzania kalkulacji

kosztów w procesie wytwarzania obuwia i usługach.

W poradniku zamieszczono:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

– materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

– zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

– ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

– sprawdzian postępów,

– sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi opanowanie

materiału całej jednostki modułowej,

– literaturę uzupełniającą.

Jednostka modułowa „Sporządzanie kalkulacji kosztów wytwarzania obuwia”, z której

treścią teraz się zapoznasz stanowi jeden z elementów modułu 744[02].Z1 „Podstawy

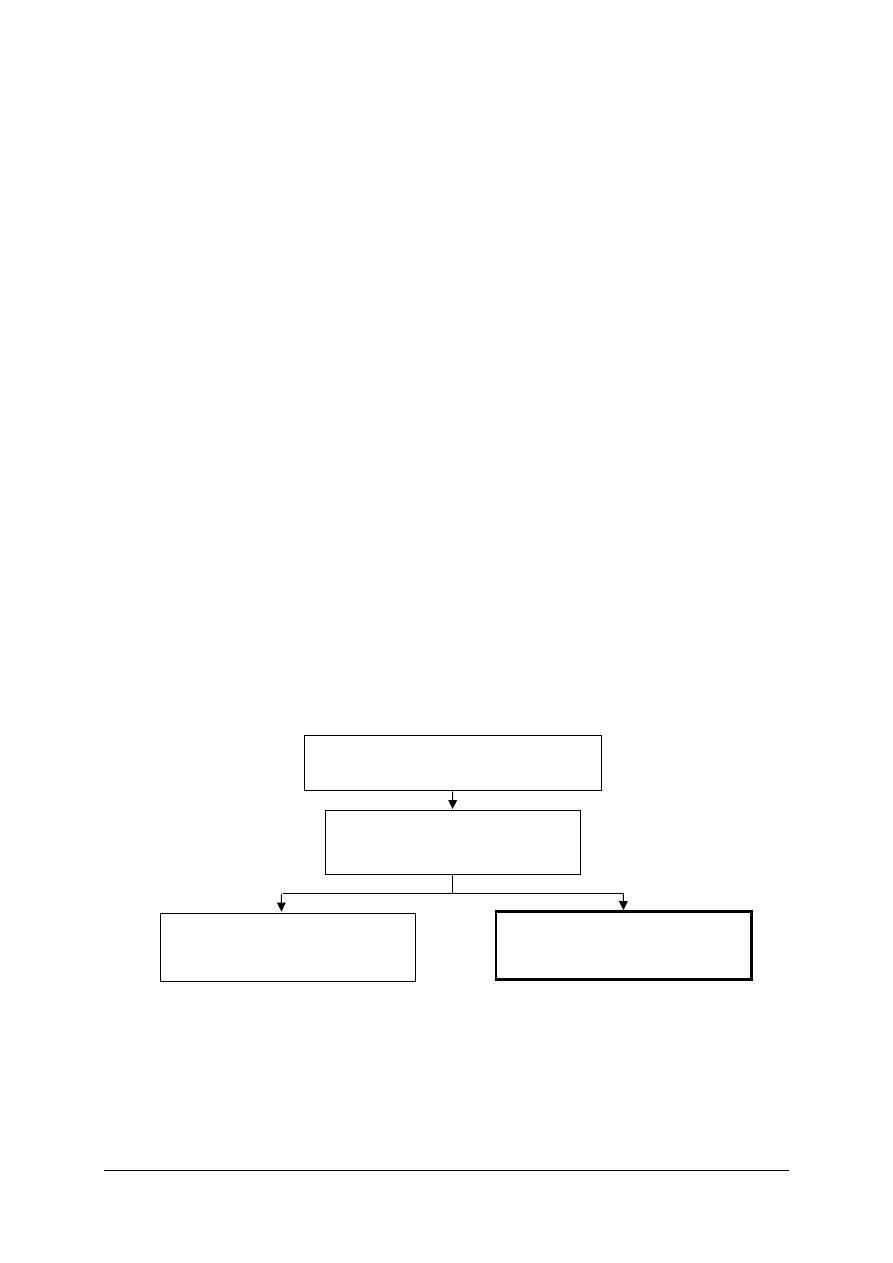

produkcji obuwia”, którego strukturę przedstawia schemat na stronie 3.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów

bezpieczeństwa i higieny pracy oraz instrukcji przeciwpożarowych wynikających z rodzaju

wykonywanych prac. Przepisy te poznasz podczas trwania nauki.

Schemat układu jednostek modułowych

744[02].Z1.02

Ocena jakości

produkcji obuwniczej

744[02].Z1.03

Sporządzanie kalkulacji kosztów

wytwarzania obuwia

744[02].Z1

Podstawy produkcji obuwia

744[02].Z1.01

Określanie zasad konstruowania

obuwia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

–

przestrzegać przepisów bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej oraz

ochrony środowiska,

–

udzielać pierwszej pomocy poszkodowanym w wypadkach podczas pracy,

–

charakteryzować składowe części obuwia,

–

charakteryzować podstawowe rodzaje obuwia oraz typy cholewek,

–

klasyfikować obuwie według rozwiązań konstrukcyjnych i materiałowych,

–

sporządzać szkice elementów, półproduktów i typów obuwia,

–

odczytywać rysunki wykonawcze elementów, półproduktów i wyrobów obuwniczych,

–

charakteryzować materiały podstawowe i pomocnicze stosowane w produkcji obuwia,

–

określać wymagania techniczne i przetwórcze dla skór, tworzyw skóropodobnych

i materiałów włókienniczych na cholewki,

–

określać wymagania techniczne i przetwórcze dla skór i innych materiałów na spody

obuwia,

–

określać parametry techniczne materiałów pomocniczych stosowanych w produkcji

obuwia,

–

klasyfikować wady materiałów jako dopuszczalne i niedopuszczalne,

–

dobierać materiały podstawowe i pomocnicze, półprodukty oraz środki wykończalnicze

w zależności od konstrukcji, typu, przeznaczenia i techniki wytwarzania obuwia,

–

oceniać jakość materiałów obuwniczych,

–

oceniać jakość półproduktów i wyrobów,

–

odczytywać cechy identyfikacyjne elementów, półproduktów i wyrobów obuwniczych,

–

posługiwać się dokumentacją oraz normami przedmiotowymi i czynnościowymi

dotyczącymi oceny jakości materiałów, półproduktów i wyrobów,

–

odczytywać i sporządzać schematy, rysunki i opisy technologiczne,

–

korzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3 CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

określić rodzaje norm zużycia materiałów podstawowych i pomocniczych,

–

zastosować metody normowania materiałów,

–

rozróżnić rodzaje norm pracy oraz określić metody ich ustalania,

–

stosować metody pomiaru czasu pracy,

–

sporządzić normy czasu pracy na jednostkę wyrobu oraz określić limity zatrudnienia,

–

sporządzić kalkulację kosztów produkcji wyrobów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Normowanie zużycia materiałów

4.1.1. Materiał nauczania

Jednym z warunków decydujących o podjęciu produkcji nowych modeli obuwia jest

sporządzenie i wynik kalkulacji kosztów wytwarzania danego modelu obuwia. Podstawą do

sporządzenia kalkulacji jest znajomość kosztów materiałowych, kosztów robocizny

bezpośredniej oraz kosztów ogólnozakładowych i wydziałowych. Wymienione zagadnienia

i sposoby obliczenia kosztów będą przedmiotem opisu w kolejnych rozdziałach materiałów

nauczania tego poradnika.

Normowaniem zużycia materiałów w procesie wytwarzania wyrobów określa się

czynności polegające na ustaleniu prawidłowej ilości materiałów, które są konieczne do

wykonania obuwia z uwzględnieniem warunków technologicznych i ekonomicznych. Norma

materiałowa ma na celu zapewnienie oszczędnej i racjonalnej gospodarki materiałowej,

zapewnienie jej prawidłowej organizacji oraz realne planowanie zaopatrzenia.

W rozdziale tym określimy rodzaje i metody normowania zużycia materiałów

podstawowych i pomocniczych, które w zasadzie mają charakter uniwersalny i praktycznie

obowiązują w całej gospodarce. Na tej podbudowie omówimy technikę i zasady ustalania

norm zużycia dla wybranych rodzajów materiałów najczęściej stosowanych w przemyśle

obuwniczym. Posiadając tę wiedzę będziesz mógł ustalić normy zużycia dla dowolnych

materiałów, z których wytwarza się różnego rodzaju obuwie.

Rodzaje i zakres stosowania norm zużycia materiałów

Ze względu na znaczenie i stosowanie rozróżnia się dwa rodzaje norm:

−

norma kalkulacyjno-techniczna,

−

norma rozpisowo – rozliczeniowa.

Norma kalkulacyjno – techniczna NK, służy do opracowania:

−

kalkulacji kosztów wytwarzania i ustalenia cen zbytu wyrobów,

−

planów zużycia materiałów i ich zakupu,

−

planu kosztów,

−

oceny wyników działalności produkcyjnej.

W przemyśle obuwniczym normę NK ustala się dla średniego numeru wielkościowego

w zależności od ilości produkowanych par obuwia w poszczególnych numerach. Norma ta

jest zawsze wyższa od normy rozpisowo – rozliczeniowej NR o współczynnik korygujący,

który uwzględnia dodatkowe zużycie materiałów na: reperację, wymianę uszkodzonych

elementów, wykonywanie nowych wzorów obuwia, szkolenie nowoprzyjętych pracowników

i na inne cele związane z działalnością gospodarczą.

Norma kalkulacyjno – techniczna jest ustalona na podstawie skróconego opisu

technologicznego określonego pierwowzoru obuwia oraz dokumentacji konstrukcyjnej.

Norma NK uwzględnia rodzaj przetwarzanych materiałów i warunki techniczno –

technologiczne zakładu produkcyjnego. Ma ona bezpośredni wpływ na wyniki działalności

ekonomicznej przedsiębiorstwa.

Norma rozpisowo - rozliczeniowa NR, służy do:

−

ustalania limitów materiałowych na rozpisane do produkcji plany dla poszczególnych

oddziałów, które są podstawą do wydania materiałów z magazynu branżowego lub

podręcznego,

−

ustalenia limitów zużycia dla wykrawaczy na dzienne plany, które są podstawą do

pobierania materiałów z magazynu podręcznego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

−

rozliczenia poszczególnych wykrawaczy z pobranego materiału,

−

wyliczenia premii dla wykrawaczy i dozoru technicznego za uzyskane oszczędności

materiałowe.

Normę NR ustalana jest na podstawie szczegółowego opisu technologicznego dla

każdego numeru wielkościowego przez dodanie lub odejęcie: 3% dla obuwia męskiego

i damskiego oraz 3,5% dla dziecięcego i niemowlęcego w stosunku do środkowego numeru

wielkościowego. Normę tę ustala się doświadczalnie, na przykład w wyniku próbnego

rozkroju materiałów podstawowych lub poprzez wykreślenie elementów na planszach

ilustrujących rozkrawane materiały.

Metody normowania zużycia materiałów

W procesie normowania zużycia materiałów stosuje się jedną z trzech metod [7, s.330],

[4, s.149]:

−

metoda doświadczalna,

−

metoda statystyczna,

−

metoda techniczno – ekonomiczna.

Metoda doświadczalna opiera się na wykonaniu czynności przez pracownika

o wysokich kwalifikacjach i bardzo dużym doświadczeniu zawodowym. Jest ona subiektywna

i niewymierzalna, dlatego nie znalazła zastosowania w przemyśle obuwniczym.

Metoda statystyczna polega na porównaniu i obliczeniu norm zużycia w oparciu

o normy zużycia stosowane do wzoru obuwia produkowanego w poprzednim okresie. Stosuje

się ją w przypadku wzorów porównywalnych. Okresem porównawczym może być miesiąc,

kwartał, rok.

Metoda techniczno – ekonomiczna jest najbardziej właściwa dla przemysłu

obuwniczego, ponieważ przy ustalaniu norm materiałowych bierze się pod uwagę jednostki

mierzalne materiałów oraz elementów z nich wykonanych.

Technika i zasady ustalania norm zużycia wybranych rodzajów materiałów

Podstawę do opracowania norm zużycia materiałów stanowią, w zależności od sytuacji

i uwarunkowań techniczno – ekonomicznych, różnego rodzaju dokumenty. Najczęściej są to:

−

opisy technologiczne i materiałowe,

−

normy przedmiotowe,

−

wzorniki wszystkich elementów składowych wierzchów i spodów obuwia,

−

uzgodnienia wewnętrzne i zewnętrzne, dopuszczające do stosowania materiały

o odmiennych lub niższych parametrach technicznych (na przykład luźność tkanki skórnej

w obuwiu dziecięcym, zagojone blizny na licu skóry itp.).

W większych zakładach normowaniem zajmuje się technik normowania. W mniejszych

zakładach normy ustala szef produkcji lub osoba przez niego powołana. Zawsze musi to być

pracownik o wysokich kwalifikacjach i doświadczeniu zawodowym. Przed rozpoczęciem

normowania należy sprawdzić czy model obuwia jest zgodny z opisem technologiczno –

materiałowym i zawartymi w nim warunkami technicznymi.

Normę zużycia określa się w jednostkach fizycznych: powierzchni, masy, objętości.

Norma określa zużycie brutto materiału, w którym zawarte jest zużycie netto, odpad

technologiczny i współczynnik korygujący, jeżeli zachodzi taka potrzeba (na przykład

w normie NK).

Technologiczny odpad materiałów stosowanych w obuwnictwie jest różnicą wynikającą

z ilości (powierzchni, masy, objętości, długości, sztuk, par) zużytego materiału brutto,

a ilością materiału netto stanowiącego sumę elementów wchodzących w skład wyrobu

w odniesieniu do rodzaju normowanego materiału. W procesie technologicznym odpad jest

nieunikniony. W przypadku materiałów podstawowych na wielkość odpadu mają wpływ

następujące czynniki: wielkość i kształt wycinanych elementów, jakość materiałów,

układalność elementów, metoda rozkroju. Na odpad technologiczny składają się odpady:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

międzywzornikowe i przybrzeżne wynikające z topograficznego układu skóry oraz

powstające na skutek wad i uszkodzeń, niskich kwalifikacji wykrawaczy itp.

W procesie wytwarzania obuwia w sposób szczególny należy zwrócić uwagę na odpady

powstające w procesie rozkroju skór, których cena jest wyjątkowo wysoka. Z tego względu,

odpady skór klasyfikuje się do pięciu klas, co jest zilustrowane w tabeli 1.

Tabela 1 Podział odpadów na klasy [7, s.334]

Klasa

Rodzaj odpadu

Powierzchnia odpadu [dm

2

]

I

użyteczny

powyżej 15

II

użyteczny

3

÷

15

III

nieużyteczny

2

÷

3

IV

nieużyteczny

1

÷

2

V

nieużyteczny

poniżej 1

Przy ustalaniu NK szczególne znaczenie ma określenie procentowej wielkości odpadu,

którą wykorzystujemy do obliczenia normy zużycia brutto. Odpad technologiczny wyrażony

w procentach możemy obliczyć ze wzoru:

)

1

(

[%]

100

0

⋅

=

n

Z

Z

O

gdzie: O – procentowy wskaźnik odpadu,

Z

o

– powierzchnia odpadu w dm

2

,

Z

n

– zużycie netto materiałów w dm

2

.

Istotne znaczenie w normie NK ma współczynnik korygujący, stanowiący wskaźnik

dodatkowego zużycia materiałów podstawowych i pomocniczych bezpośrednich.

Współczynnik ten oblicza się z reguły na podstawie danych statystycznych zużycia z okresu

ubiegłego (miesiąc, kwartał, rok) według wzoru:

)

2

(

[%]

100

⋅

+

=

N

D

N

k

Z

Z

Z

W

gdzie: W

k

– współczynnik korygujący,

Z

N

– zużycie materiałów według normy,

Z

D

– dodatkowe zużycie na wymianę uszkodzonych elementów, produkcję nowych

wzorów itp.

Zgodnie z zapowiedzią omówimy zasady i technikę ustalania norm zużycia dla

wybranych rodzajów materiałów, które będą podstawą do tworzenia norm dla pozostałych

rodzajów materiałów [8, s.18], [7, s.335], [4, s.152].

Normowanie zużycia skór miękkich na wierzchy i podszewki obuwia

Normę ustala się w dm

2

na jedną parę środkowego numeru wielkościowego. W oparciu

o opisy technologiczne i materiałowe oraz wzorniki poszczególnych elementów cholewki

oblicza się powierzchnię netto elementów w cm

2

. Powierzchnię netto elementów można

ustalić przez wykreślenie na papierze milimetrowym wszystkich elementów wchodzących

w skład cholewki lub wymierzenie maszynowe kompletu wzorników na powierzchniarce.

Przyjmuje się wynik z 3 pomiarów dla każdego wzornika. Dla każdego wykresu wprowadza

się: określenie słowne i cyfrowe artykułu i wzoru, nazwę elementów, numer wielkościowy,

powierzchnię netto każdego elementu oraz liczbę elementów składających się na jedną parę

obuwia. W oparciu o opisy technologiczne i materiałowe pierwowzoru obuwia, wpisuje się do

protokołu ustalone normy zużycia skór miękkich i obliczoną powierzchnię netto

poszczególnych elementów. Każdy rodzaj materiału wymaga odrębnego protokołu ustalenia

normy zużycia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

W celu ustalenia procentu odpadu należy wykreślić na papierze planszę o profilu skóry.

Obrys profilu skóry powinien ściśle odpowiadać powierzchni skóry pobranej losowo

z magazynu. Skóra taka powinna być w gatunku środkowym i pochodzić z bieżącej dostawy.

Na obrysie muszą być zaznaczone wszystkie występujące w skórze wady, to jest dziury,

zacięcia, jarzma itp. Na tak sporządzonej planszy wykreśla się wszystkie elementy składowe

cholewki wzoru obuwia z zachowaniem obowiązujących zasad układalności elementów na

skórze wynikających z jej układu topograficznego i ciągliwości.

Procent odpadu nieużytecznego oblicz się na podstawie powierzchni skóry pobranej do

wykreślenia jej obrysu oraz powierzchni netto elementów wykreślonych na planszy według

wzoru:

)

3

(

[%]

100

⋅

−

=

elementów

netto

ia

powierzchn

elementów

netto

ia

powierzchn

skóry

ia

powierzchn

O

Przykład: Powierzchnia skóry wynosi 1,76 m

2

, a powierzchnia netto wykreślonych

elementów wynosi 139 dm

2

. Oblicz procentową wielkość odpadu.

%

62

,

26

139

139

100

76

,

1

=

−

⋅

=

O

Ustalony procent odpadu służy do obliczenia normy zużycia brutto skóry na 1 parę.

W tym celu zastosujemy wzór:

)

4

(

1

100

%

1

1

pary

netto

ia

powierzchn

odpadu

pary

netto

ia

powierzchn

pary

brutto

Norma

+

×

=

Przykład: Powierzchnia netto 1 pary półbutów męskich wynosi 23,72 dm

2

, procent odpadu

27, 5. Oblicz powierzchnie brutto 1 pary

2

2

24

,

30

72

,

23

100

%

5

,

27

72

,

23

1

dm

dm

pary

brutto

Norma

=

+

×

=

Normowanie skór twardych spodowych

Normę zużycia skór spodowych oblicza się, w odróżnieniu do skór miękkich

w jednostkach masy (g) na jedną parę obuwia środkowego numeru wielkościowego

z dokładnością do 1 g. Natomiast normę rozpisową ustala się w kg. W oparciu o opisy

technologiczne i materiałowe wykrawa się elementy na jedną parę z materiału o średniej

grubości. W przypadku materiałów grubszych ścienia się je maszynowo do wymaganej

grubości. Wycięte elementy waży się na wadze analitycznej, uzyskując normę netto.

Normę zużycia brutto oblicza się dodając do masy netto elementów masę odpadu

wyliczoną statystycznie na podstawie faktycznie uzyskanego procentu odpadu przy wzorach

porównywalnych za okres ubiegły (kwartał, rok).

W celu ustalenia procentu odpadu na elementy o profilu niestandardowym należy wykreślić

elementy środkowego numeru na 1

÷

3 skórach. Po rozkroju waży się oddzielnie wykrojone

elementy i odpad. Procent odpadu ustala się według wzoru:

)

5

(

100

%

×

=

elementów

h

wykrojonyc

masa

odpadów

masa

odpadu

Przykład: Masa odpadów = 3,5 kg, masa wykrojonych elementów = 13,2 kg

52

,

26

100

2

,

13

5

,

3

%

=

×

=

kg

kg

odpadu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Powierzchnię brutto jednej pary oblicza się ze wzoru:

)

6

(

1

100

%

1

pary

netto

masa

odpadu

pary

netto

masa

brutto

Norma

+

×

=

Przykład: Masa netto jednej pary = 176g, procent odpadu = 26,52

09

,

221

176

100

%

62

,

25

176

=

+

×

=

g

g

brutto

Norma

W przypadku braku wykrojników ustalenie masy netto elementów można obliczyć ze

wzoru:

Masa netto

elementów w [g]

Powierzchnia netto

elementów w [cm

2

]

Średnia grubość

elementów w [cm]

Pozorna masa

właściwa skóry

w [g/cm

3

]

Przykład: Powierzchnia 1 pary podeszew do obuwia męskiego środkowego numeru w grupie

wielkościowej wynosi 443 cm

2

, średnia grubość skóry 3,5 mm (0,35 cm), masa właściwa

kruponu bydlęcego waszowego wynosi 1,1, g/cm

3

. Oblicz masę podeszew w gramach.

Masa netto 1 pary podeszew = 443cm

2

x 0,35cm x 1,1g/cm = 17,56g

Normowanie materiałów włókienniczych wierzchowych i podszewkowych

Normę zużycia ustala się w dm

2

na jedną parę obuwia. Powierzchnię netto elementów

składowych cholewki oblicza się w oparciu o opisy technologiczno – materiałowe oraz

otrzymane wzorniki dla środkowego numeru wielkościowego obuwia. Wyliczenie

procentowe odpadu i powierzchni brutto wykonuje się według wzorów jak dla skór

wierzchnich (miękkich), jeżeli wykrój jest jednowarstwowy. Przy podobnych wzorach

obuwia oraz materiałach tańszych, jak: molino, keper, wigonka itp., stosowanych na

międzypodszewki i podnoski, procent odpadu należy wyliczyć statystycznie.

Wyliczenia dokonuje się w sposób następujący:

−

faktyczne zużycie przyjmuje się z okresu ubiegłego miesiąca, kwartału, roku,

−

zużycie netto wylicza się, biorąc powierzchnię netto z wzoru porównywalnego i mnożąc

przez liczbę par wykonanych,

−

różnica między faktycznym zużyciem brutto, a faktycznym zużyciem netto daje

powierzchnię odpadu.

Obliczenie procentu odpadu i normę brutto wykonuje się jak dla skór wierzchnich (miękkich).

Normowanie pozostałych rodzajów materiałów płaskich, zarówno na wierzchy i spody

obuwia, wykonuje się w podobny sposób jaki opisano w odniesieniu do skór miękkich

i twardych oraz materiałów włókienniczych.

Normowanie materiałów na elementy wtryskowe

Normę zużycia ustala się w gramach na 1 parę obuwia dla środkowego numeru

wielkościowego. Masę netto wylicza się ważąc cholewkę środkowego numeru

wielkościowego przygotowaną do wtrysku ze wszystkimi jego elementami. Następnie waży

się obuwie po dokonaniu wtrysku oraz drugi raz po odcięciu wylewów (przetłoków), które

stanowią masę odpadów.

=

x

x

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Procent odpadu oblicza się według wzoru:

)

8

(

100

%

×

=

wylewów

odciędci

po

h

wtryskowyc

elementów

masa

wylewów

masa

odpadu

Normowanie materiałów pomocniczych

Normy zużycia nici, taśm, tasiemek, plecionek, teksów, klamerek itp. ustala się

w zasadzie na podstawie faktycznego zużycia tych materiałów w okresach poprzednich dla

porównywalnych wzorów. Można też skorzystać z ustalonych normatywów na podstawie

obliczeń teoretycznych. Dla przykładu przytoczymy niektóre z nich. W tabelach 2 i 3

zamieszczono normy zużycia nici w zależności od rodzaju ściegu, długości lub gęstości

ściegów przypadających na 1 cm szwu i grubości łączonych materiałów.

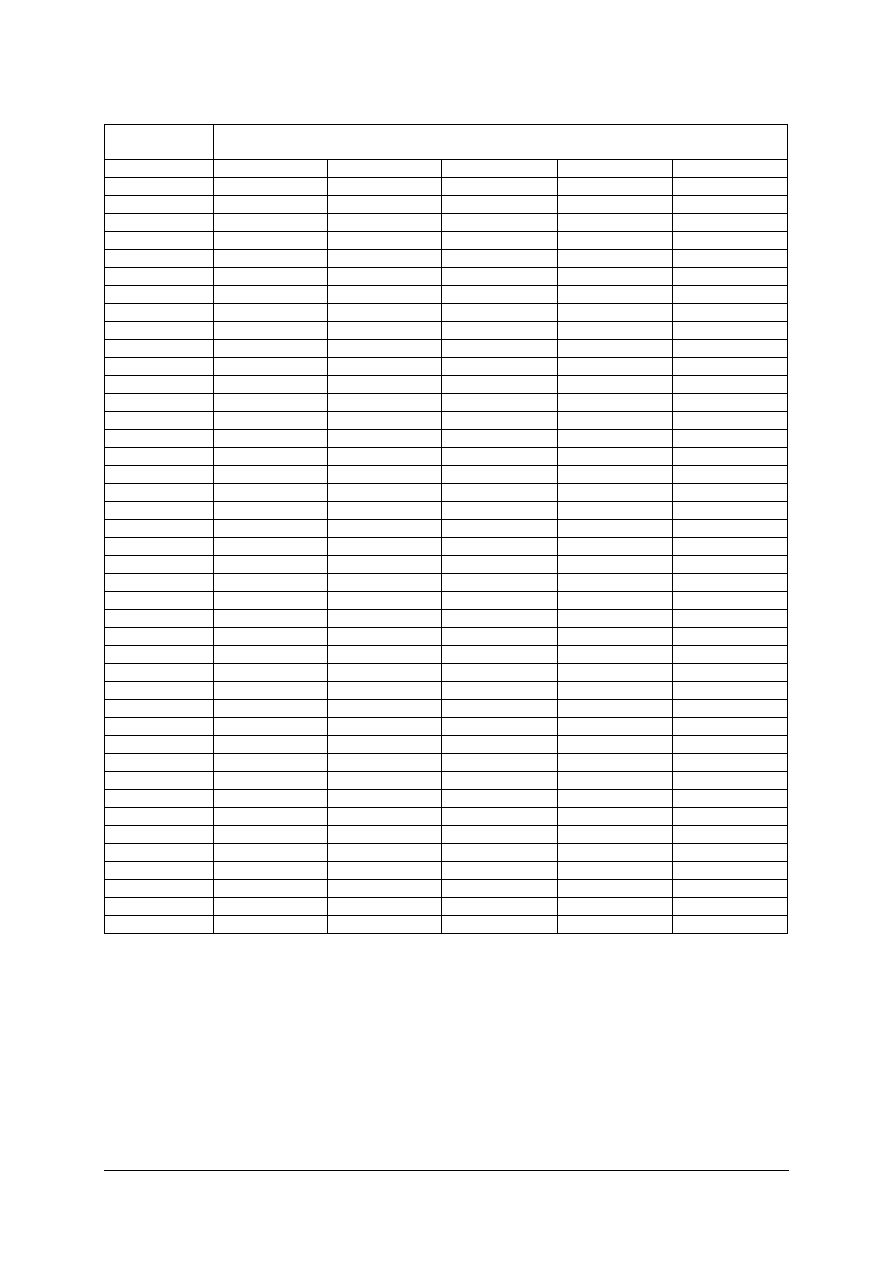

Tabela 2 Zużycie nici przy ściegu łańcuszkowym – bez końcówek [8, s. 24]

Ścieg łańcuszkowy podwójny przy 7 ściegach na

centymetr (długość ściegu 1,43 mm)

Ścieg łańcuszkowy podwójny przy 7 ściegach na

centymetr (długość ściegu 1,43 mm)

Grubość

materiału [mm]

Długość szwu

[cm]

Zużycie nici

[cm]

Grubość

materiału [mm]

Długość szwu

[cm]

Zużycie nici

[cm]

0,50

1

4,70

2,00

1

4,12

0,75

1

5,05

2,25

1

4,26

1,00

1

5,40

2,50

1

4,40

1,25

1

5,75

2,75

1

4,54

1,50

1

6,10

3,00

1

4,68

1,75

1

6,45

3,25

1

4,82

2,00

1

6,80

3,50

1

4,96

2,25

1

7,15

3,75

1

5,10

2,50

1

7,50

4,00

1

5,24

2,75

1

7,85

4,25

1

5,38

3,00

1

8,20

4,50

1

5,52

3,25

1

8,55

4,75

1

5,66

3,50

1

8,90

5,00

1

5,80

3,75

1

9,25

5,25

1

5,94

4,00

1

9,60

5,50

1

6,08

5,75

1

6,22

6,00

1

6,36

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

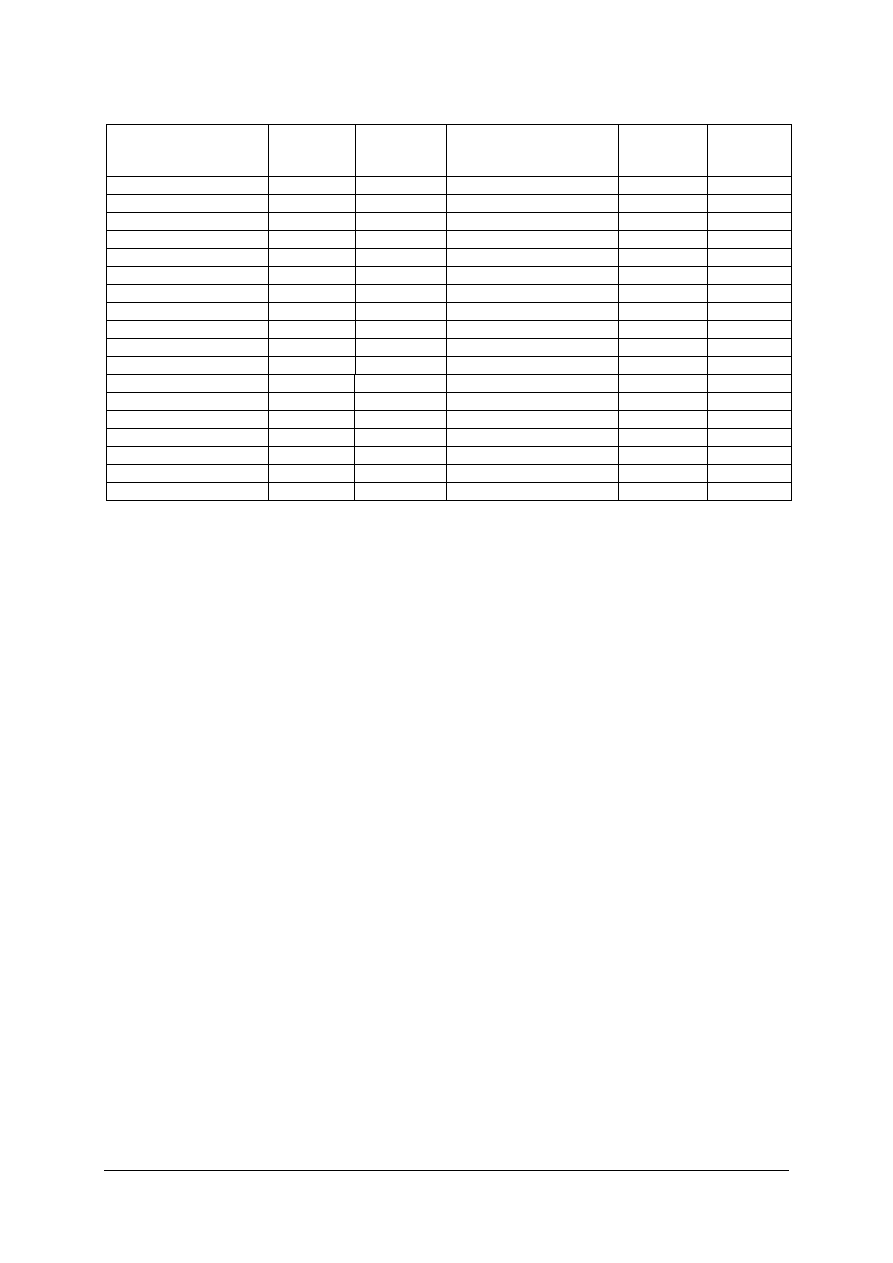

Tabela 3 Zużycie nici przy ściegu zwartym – bez końcówek [8, s. 25]

Grubość

materiału

Zużycie nici w mb na jeden mb szycia przy ilości ściegów na 1 cm

[mm]

3 ściegi

4 ściegi

5 ściegów

6 ściegów

7 ściegów

1

2

3

4

5

6

0,5

2,30

2,40

2,50

2,60

2,70

0,6

2,36

2,48

2,60

2,72

2,84

0,7

2,42

2,56

2,70

2,84

2,98

0,8

2,48

2,64

2,80

2,96

3,12

0,9

2,54

2,72

2,90

3,08

3,26

1,0

2,60

2,80

3,00

3,20

3,40

1,1

2,66

2,88

3,10

3,32

3,54

1,2

2,72

2,96

3,20

3,44

3,68

1,3

2,78

3,04

3,30

3,56

3,82

1,4

2,84

3,12

3,40

3,68

3,96

1,5

2,90

3,20

3,50

3,80

4,10

1,6

2,96

3,28

3,60

3,92

4,24

1,7

3,02

3,36

3,70

4,04

4,38

1,8

3,08

3,44

3,80

4,16

4,52

1,9

3,14

3,52

3,90

4,28

4,66

2,0

3,20

3,60

4,00

4,40

4,80

2,1

3,26

3,68

4,10

4,52

4,94

2,2

3,32

3,76

4,20

4,64

5,08

2,3

3,38

3,84

4,30

4,76

5,22

2,4

3,44

3,92

4,40

4,88

5,36

2,5

3,5

4,00

4,50

5,00

5,50

2,6

3,56

4,08

4,60

5,12

5,64

2,7

3,62

4,16

4,70

5,24

5,78

2,8

3,68

4,24

4,80

5,36

5,92

2,9

3,74

4,32

4,90

5,48

6,06

3,0

3,80

4,40

5,00

5,60

6,20

3,1

3,86

4,48

5,10

5,72

6,34

3,2

3,92

4,56

5,20

5,84

6,48

3,3

3,98

4,64

5,30

5,96

6,62

3,4

4,04

4,72

5,40

6,08

6,76

3,5

4,10

4,80

5,50

6,20

6,90

3,6

4,16

4,88

5,60

6,32

7,04

3,7

4,22

4,96

5,70

6,44

7,18

3,8

4,28

5,04

5,80

6,56

7,32

3,9

4,34

5,12

5,90

6,68

7,46

4,0

4,40

5,20

6,00

6,80

7,60

4,1

4,46

5,28

6,10

6,92

7,74

4,2

4,52

5,36

6,20

7,04

7,88

4,3

4,58

5,44

6,30

7,16

8,02

4,4

4,64

5,52

6,40

7,28

8,16

4,5

4,70

5,60

6,50

7,40

8,30

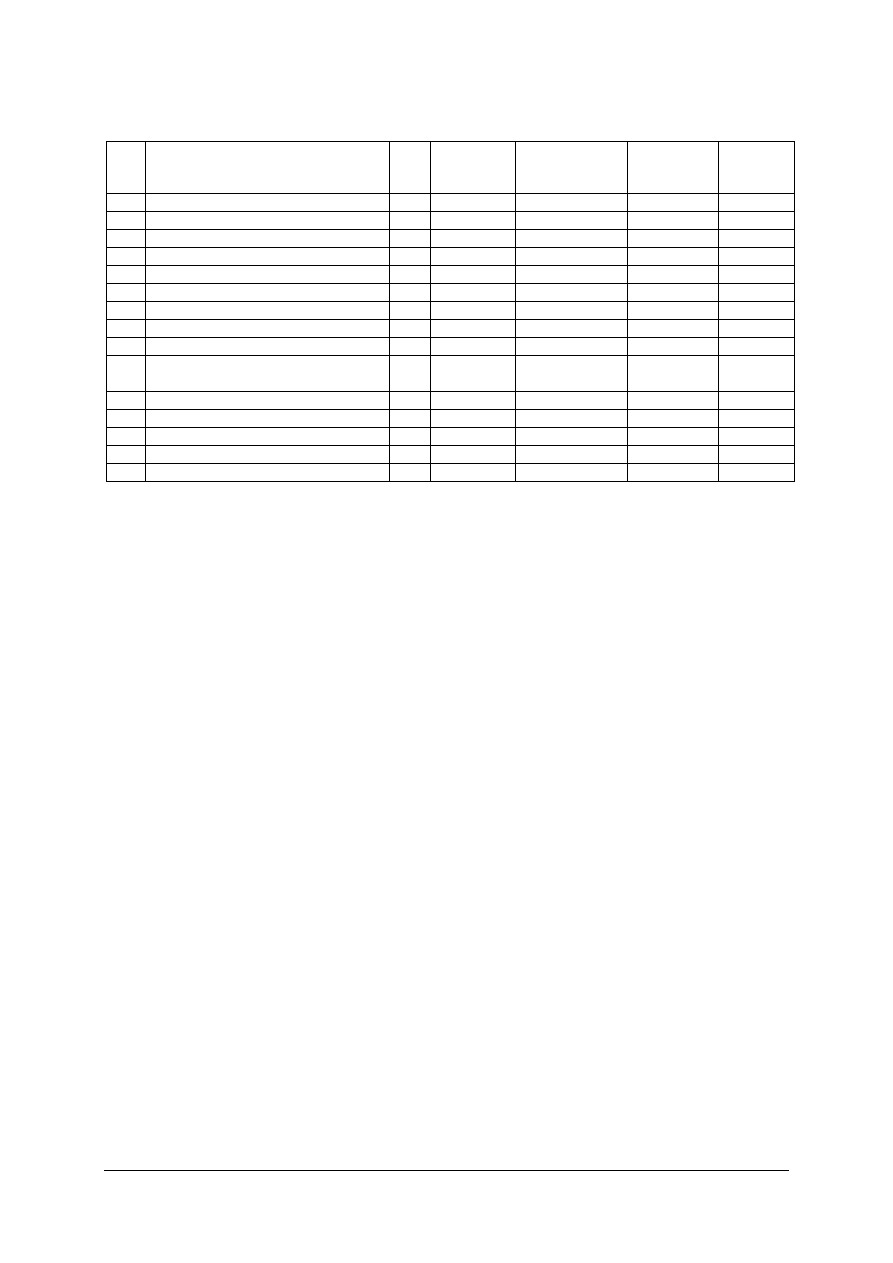

W tabeli 4 wykazano masę dla 100 sztuk różnego rodzaju teksów, gwoździ, wkrętów

i klamer, z której łatwo ustalić stosowną normę zużycia tych łączników w gramach,

w zależności od ilości sztuk zużywanych na 1 parę obuwia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Tabela 4 Wielkość masy dla 100 sztuk teksów, gwoździ, wkrętów i klamer [8, s. 27]

Określenie materiału

Symbol Nr

Waga

100 szt [dag]

Określenie materiału

Symbol Nr

Waga

100 szt

[dag]

Teksy maszynowe

5

3,00 Gwoździe obcasowe

12/12

11,50

Teksy maszynowe

6

3,50 Gwoździe obcasowe

14/14

18,00

Teksy maszynowe

7

4,60 Gwoździe obcasowe

14/16

21,00

Teksy maszynowe

8

5,40 Gwoździe obcasowe

14/18

22,60

Teksy maszynowe

9

6,20 Gwoździe obcasowe

14/22

26,00

Teksy ręczne ostre

10

7,40 Gwoździe obcasowe

16/16

23,30

Teksy ręczne ostre

12

9,00 Gwoździe obcasowe

20/18

44,20

Teksy ręczne ostre

14

12,60 Gwoździe obcasowe

20/20

48,00

Teksy ręczne ostre

16

15,10 Gwoździe obcasowe

20/24

58,40

Teksy ręczne ostre

10

9,00 Gwoździe obcasowe

20/22

53,50

Teksy ręczne ostre

12

12,60 Gwoździe obcasowe

20/26

65,00

Teksy ręczne ostre

14

15,80 Gwoździe obcasowe

20/28

68,20

Teksy ręczne ostre

16

18,50 Gwoździe obcasowe

25/22

82,00

Teksy ręczne ostre

18

23,10 Gwoździe obcasowe

25/25

90,00

Teksy ręczne ostre

20

25,90 Gwoździe obcasowe

25/28

98,10

Gwoździe obcasowe

10/10

8,10 Gwoździe obcasowe

25/34

112,00

Gwoździe obcasowe

10/14

9,70 Wkręty

4x16

13,47

Gwoździe obcasowe

12/10

11,00 Klamry

11x16

6,66

Normowanie zużycia materiałów pomocniczych płynnych

Zużycie materiałów płynnych jak kleje, farby, apretury itp. ustala się w gramach na 100

par obuwia. Podstawą do ustalenia kalkulacyjnej normy są wzory porównywalne w ubiegłym

okresie (półrocze, rok). Przy braku wzorów porównywalnych podstawą do ustalenia norm

zużycia jest dokumentacja techniczno – technologiczna wzoru obuwia. Normę ustala się

w dag na 100 par obuwia w następujący sposób:

−

czyste naczynie przeznaczone dla danego rodzaju materiału płynnego waży się

z dokładnością do 1 grama,

−

do naczynia wlewa się odpowiednią ilość materiału,

−

waży się naczynie z zawartością,

−

przeprowadza się praktyczne, wzorcowe stosowanie materiału według opisu

technologicznego dla 50 lub więcej par,

−

waży się naczynie z pozostałą ilością materiału,

−

różnica wagi stanowi zużycie netto, które należy skorygować współczynnikiem

dodatkowego zużycia na reperacje, wykonywanie wzorów itp.

Ustaloną w ten sposób normę powiększamy o współczynnik korygujący i uzyskujemy

normę zużycia brutto.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz rodzaje norm zużycia materiałów?

2. Jakie znasz metody normowania materiałów?

3. Która ze znanych metod normowania jest najczęściej stosowana?

4. Co rozumiesz pod pojęciem „współczynnik korygujący” i jakie ma on znaczenie przy

ustalaniu norm zużycia?

5. Co rozumiesz pod pojęciem „odpad technologiczny” i jakie są przyczyny powstania tego

typu odpadu?

6. Czym różni się norma NK w stosunku do normy NR?

7. W jaki sposób oblicza się lub ustala procentową wielkość odpadu?

8. W jaki sposób oblicza się współczynnik korygujący?

9. W jaki sposób oblicza się normę zużycia skór miękkich, twardych i innych materiałów

płaskich?

10. Jak oblicza się zużycie i ustala normy zużycia dla materiałów pomocniczych stałych

i płynnych?

11. W jaki sposób obliczysz normę zużycia materiałów do wyrobów wtryskowych?

4.1.3. Ćwiczenia

Ćwiczenie 1

Oblicz normę zużycia brutto skóry cielęcej na jedną parę dla środkowego numeru

wielkościowego czółenek damskich.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zanalizować polecenie zawarte w ćwiczeniu,

2) zaplanować czynności do wykonania ćwiczenia,

3) pobrać i skontrolować jakość skóry przeznaczonej do obrysu,

4) zmierzyć powierzchnię skóry, oznaczyć rozpoznane wady skóry,

5) obrysować skórę na papierze i nanieść zidentyfikowane wady,

6) wykreślić elementy czółenka według obowiązujących zasad, systemów i metod rozkroju,

7) obliczyć powierzchnię wykreślonych elementów,

8) obliczyć procentową wielkość odpadów technologicznych,

9) obliczyć normę zużycia brutto na 1 parę czółenek,

10) zaprezentować wykonaną pracę.

Wyposażenie stanowiska pracy:

−

maszyna lub urządzenie do pomiaru powierzchni skór,

−

boks cielęcy anilinowy,

−

szablony elementów czółenka damskiego dla środkowego numeru grupy wielkościowej,

−

papier milimetrowy, planimetr,

−

przybory do pisania, ołówki, gumki, dermatografy,

−

papier formatu A4,

−

papier pakowy – duże arkusze,

−

klej do papieru,

−

kalkulator,

−

plansze poglądowe ilustrujące różne zasady, systemy i metody rozkroju skór miękkich,

−

plansze ilustrujące kierunki ciągliwości różnych rodzajów skór,

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Ćwiczenie 2

Oblicz normę zużycia brutto skóry na 1 parę podeszew półbuta męskiego, środkowego

numeru w dziewiątej grupie wielkościowej z kruponu bydlęcego garbowania roślinnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy treści ćwiczenia,

2) ustalić precyzyjnie masę otrzymanej skóry,

3) rozkroić otrzymaną skórę,

4) ustalić masę wyciętych elementów i odpadów,

5) obliczyć średnią masę 1 pary podeszew w gramach,

6) ustalić procent odpadu według wzoru (3),

7) ustalić normę zużycia skóry na 1 parę podeszew według wzoru (4),

8) zaprezentować wyniki wykonanej pracy i dokonać oceny poprawności wykonania

ćwiczenia.

Wyposażenie stanowiska:

−

skóry garbowania roślinno – syntanowego,

−

wycinaki do podeszew nr 27,

−

waga analityczna,

−

grubościomierz,

−

kalkulator,

−

wycinarka do elementów spodowych,

−

przybory piśmiennicze,

−

papier formatu A4,

−

poradnik dla ucznia (do odczytania wzorów oznaczonych numerami 3 i 4),

−

literatura z rozdziału 6 poradnika dla nauczyciela.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) scharakteryzować rodzaje norm zużycia materiałów?

2) scharakteryzować metody normowania materiałów?

3) wskazać metodę normowania, która jest najczęściej stosowana

w przemyśle obuwniczym?

4) zdefiniować pojęcie i wyjaśnić celowość stosowania współczynnika

korygującego w budowie normy kalkulacyjnej?

5) wskazać przyczyny powstawania odpadów technologicznych w procesie

wytwarzania wyrobów?

6) wyjaśnić dlaczego norma NK jest większa od normy NR?

7) obliczyć procentową wielkość odpadu?

8) obliczyć współczynnik korygujący?

9) obliczyć normę zużycia skóry na 1 parę cholewek?

10) obliczyć normę zużycia skóry twardej na 1 parę podeszew nie mając do

dyspozycji wykrojników?

11) ustalić normę zużycia materiałów pomocniczych stałych i płynnych?

12) ustalić

normy

zużycia

tkanin,

tworzyw

skóropodobnych, płyt

gumowych, arkuszy materiałów na podnoski, zakładki, podpodeszwy?

13) ustalić zużycie materiałów na wyroby wtryskowe?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2. Normowanie czasu pracy

4.2.1. Materiał nauczania

Normowanie czasu pracy to podstawowy element stanowiący podstawę do ustalenia

kosztów robocizny bezpośredniej, która jest niezbędna przy opracowywaniu kalkulacji

kosztów produkowanych wyrobów [7 s,341].

Normowanie czasu pracy obok środków i przedmiotów pracy stanowi trzeci podstawowy

czynnik wytwórczy. W celu lepszej i efektywniejszej organizacji pracy należy dążyć do

zatrudnienia pracowników zgodnie z ich kwalifikacjami zawodowymi oraz zapewnić im

odpowiednie organizacyjno – techniczne warunki pracy przy odpowiednim systemie bodźców

materialnych. Do tych ostatnich zalicza się: płace, premie, dodatki do płac oraz zakładowy

fundusz nagród. Płace są jednym z wielu czynników wpływających na poziom wydajności

pracy.

W procesie produkcji obuwia stosowane są różnego rodzaju systemy wynagradzania

pracowników bezpośrednio produkcyjnych, a mianowicie:

−

akord indywidualny + premia,

−

akord indywidualno – zespołowy + premia,

−

płaca godzinowa + premia,

−

akord zespołowy + premia.

Akord indywidualny stosowany jest dla tych operacji, gdzie wydajność pracownika nie

jest uzależniona od systemu przebiegu cyklu produkcyjnego oraz przy operacjach, które

wykonywane są przez kilku pracowników. Akord indywidualny stosowany jest głównie przy

rozkrawaniu skór i innych materiałów.

Akord indywidualno – zespołowy stosowany jest w przypadkach pracy zespołowej,

gdzie wydajność każdego pracownika jest uzależniona od wydajności pracy całego zespołu.

Akord ten stosowany jest szczególnie w fazie montaży oraz częściowo w fazie szycia

cholewek.

Płaca godzinowa stosowana jest głównie w małych wytwórniach, zatrudniających

w procesie produkcji niewielką ilość pracowników (na przykład od 5 do 10). Jeden pracownik

wykonuje kilka operacji i stosowanie płacy akordowej byłoby skomplikowane tak przy

ustalaniu stawek płac, jak i obliczaniu wynagrodzeń. W przypadkach stosowania płacy

godzinowej wyznaczana jest ilość produkcji dziennej czy tygodniowej, którą zespół

pracowników zobowiązany jest wykonać. System płacy godzinowej nie jest motywacyjny.

Akord zespołowy jest bodźcem osiągania wyższych wynagrodzeń, a powodując

zwiększenie produkcji wpływa na obniżenie kosztów wytwarzania poprzez niższy koszt

jednostkowy kosztów pośrednich, które w przeważającym procencie są stałe. Wypracowany

przez zespół akord dzielony jest pośród poszczególnych pracowników, uwzględniając

kategorię zaszeregowania i ilość przepracowanych godzin. System ten integruje

pracowników, wpływa na udoskonalenie organizacji pracy, podnoszenie stopnia dyscypliny

i kultury pracy oraz eliminuje obojętnych, niezdyscyplinowanych, poza tym rozwiązuje

problem absencji pracowników.

Premiowanie pracowników. Dla stworzenia warunków motywacyjnych stosowana jest

zasada przyznawania premii jako dodatkowego składnika wynagrodzeń. Premie przyznawane

są według opracowanego regulaminu w wysokości określonego procentu od uzyskanego

wynagrodzenia podstawowego – akordu lub płacy godzinowej. Wysokość premii może być

różna (10% ÷ 50%) w zależności od stopnia wykonania zadań ilościowych oraz

jakościowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Podstawowe rodzaje i zakres stosowania norm czasu

Norma czasu pracy stanowi odzwierciedlenie pracy możliwej do wykonania

w jednostkach czasu i określonych warunkach.

W przemyśle obuwniczym stosuje się najczęściej:

−

normy czasu,

−

normy wyrobu.

Jeżeli norma pracy określa ilość czasu roboczego, która powinna być zużyta przez

robotnika o określonych kwalifikacjach na wykonanie w określonych techniczno-

organizacyjnych warunkach ustalonego zadania produkcyjnego, to nosi ona nazwę normy

czasu (N

t

). Gdy norma pracy określa nie ilość czasu, niezbędną do wykonania wyrobu, lecz

ilość wyrobów, jaką należy wytworzyć w jednostce czasu, to nosi ona nazwę normy wyrobu

(N

w

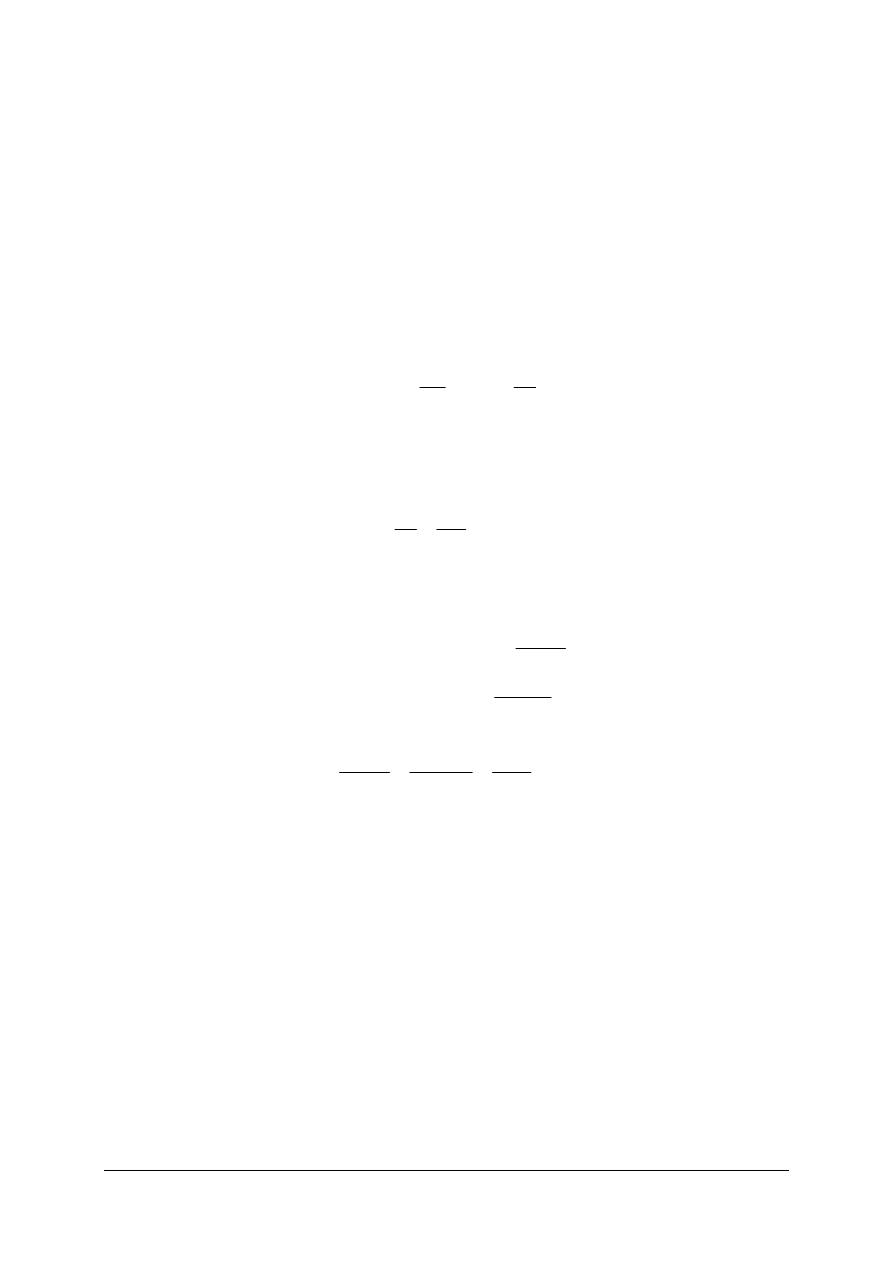

). Norma wyrobu jest odwrotnością normy czasu, co możemy zapisać w postaci:

Znając normę czasu możemy zawsze obliczyć normę wyrobu. W tym celu należy

podzielić daną jednostkę czasu pracy robotnika T=480 min przez normę czasu. Jeżeli

przyjmie się, że normę czasu na wytworzenie 1 sztuki wyrobu ustalono na 30 min, to norma

wyrobu wyniesie:

Należy przy tym pamiętać, że procent wykonania normy czasu nie odpowiada procentowi

wykonania normy wyrobu. Zakładając na przykład zmniejszenie normy czasu o t%,

a zwiększenie normy wyrobu o w%, otrzymamy zależności:

Przykład – jeśli normę czasu zmniejszono o 20%, to norma wyrobu wzrośnie o:

Prawidłowo ustalone normy pracy mają bardzo duże znaczenie dla przedsiębiorstwa.

Stanowią one podstawę do obliczania wydajności pracy i wysokości wynagrodzenia przy

akordowej formie płacy. Mogą być ponadto punktem wyjścia przy określaniu zdolności

produkcyjnych stanowiska roboczego, przy ustalaniu zapotrzebowania na siłę roboczą, przy

planowaniu operatywnym itd.

Ilość czasu roboczego, jaką zużywa się na wykonanie wyrobu, zależy w głównej mierze

od następujących czynników:

−

techniki obróbki (rodzaju maszyn, narzędzi, materiału, metod obróbki),

−

kwalifikacji i doświadczenia produkcyjnego robotnika,

−

metod i organizacji pracy (rodzaju i kolejności ruchów roboczych, organizacji stanowiska

roboczego, podziału i kooperacji pracy).

W celu prawidłowego ustalania zużycia czasu roboczego na wykonanie danej pracy,

należy zbadać wszystkie wymienione wyżej czynniki, wpływające na pracochłonność robót

i sprawdzić, czy odpowiadają one warunkom przewidzianym dla danej pracy. Następnie, po

przeprowadzeniu analizy materiału zebranego w czasie badań i obserwacji należy

zaprojektować najbardziej racjonalne i możliwe do spełnienia warunki techniczne

)

10

(

),

9

(

1

1

t

w

w

t

N

N

i

N

N

=

=

sztuk

N

T

N

t

w

16

30

480

=

=

=

)

12

(

100

100

)

11

(

100

100

w

w

czasu

normy

obniżbniż

procent

t

t

wyrobu

normy

nia

przekrocze

procent

+

⋅

=

−

⋅

=

%

25

80

2000

20

100

20

100

100

100

=

=

−

⋅

=

−

⋅

=

t

t

w

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

i organizacyjne pracy. Przy projektowaniu tych warunków powinno się uwzględnić

doświadczenia produkcyjne najlepszych robotników i te spośród najbardziej wydajnych

metod pracy, które mogą być w danym procesie technologicznym zastosowane. Dopiero dla

tak ustalonych warunków technicznych i organizacyjnych należy określić normę czasu lub

normę wyrobu.

Normy czasu i normy wyrobu opracowane według powyższych zasad noszą nazwę

technicznych norm pracy, a sam proces ich opracowania – technicznego normowania pracy.

Techniczną normą pracy jest zatem taka norma pracy, którą ustalono w oparciu

o analizę procesu produkcyjnego i czasu roboczego oraz dla najlepszych, możliwych do

zrealizowania na danym stanowisku roboczym warunków technicznych i organizacyjnych.

Zależnie od przyjmowanej podstawy i techniki wyznaczania norm można wyodrębnić

dwie grupy metod normowania pracy: sumaryczne i analityczne

Metody normowania czasu pracy

Metody normowania pracy mogą mieć charakter sumaryczny albo analityczny.

Metody sumaryczne

Cechą wspólną dla wszystkich metod sumarycznych jest ustalenie normy pracy dla

operacji bez podziału tej operacji na elementy składowe oraz bez uprzedniej analizy

organizacji procesu produkcyjnego i organizacji pracy, jaka jest niezbędna do

zaprojektowania ewentualnych zmian technicznych i organizacyjnych warunków pracy. Do

metod sumarycznych zaliczamy metody:

Metoda szacunkowa określa czas konieczny do wykonania pracy na zasadzie

subiektywnej oceny normującej pracę.

Metoda porównawcza polega na porównaniu operacji normatywnej z podobną, różniącą

się tylko niektórymi parametrami, dla której jest już ustalona norma czasowa.

Metoda statystyczna polega na ustaleniu norm na podstawie danych statystycznych

dotyczących rzeczywistego zużycia czasu na analogiczne operacje wykonywane przez

pracowników w okresie poprzednim. Wadą norm statystycznych jest to, że dotyczą one

wydajności już osiągniętej i nie uwzględniają postępu organizacji pracy.

Wszystkie wyżej wymienione metody ustalają normy pracy z dużym przybliżeniem i są

uzależnione od subiektywnej oceny osoby ustalającej normy. Z tych względów są one

stosowane jako normy przejściowe.

Sumaryczne normy pracy pomimo swoich wad, są jednak chętnie stosowane w wielu

zakładach obuwniczych, a ich udział w ogólnej ilości norm systematycznie wzrasta. Być

może, że stosowanie norm ustalonych metodami sumarycznymi podyktowane jest względami

organizacyjnymi i ekonomicznymi. Wiele nowych, z reguły małych firm, nie jest

przygotowanych do stosowania analitycznych metod normowania z powodu braku

specjalistów i stosunkowo wysokich kosztów normowania.

Metody analityczne

W przeciwieństwie do metod sumarycznych, metody analityczne przewidują ustalenie

norm pracy w oparciu o dokładne zbadanie możliwości produkcyjnych stanowiska roboczego,

szczegółową analizę procesu produkcyjnego i czasu roboczego, ustalenie na podstawie

wyników tej analizy usprawnień w zakresie organizacji produkcji i organizacji pracy,

zmierzających do likwidacji strat czasu roboczego, badanie i projektowanie zarówno składu

operacji, jak i sposobów wykonania jej elementów. Przy ustalaniu norm metodami

analitycznymi uwzględnia się doświadczenie produkcyjne najlepszych pracowników. Normy

ustalone tymi metodami mają charakter mobilizujący i sprzyjają wzrostowi wydajności pracy.

Rozróżnia się dwie podstawowe metody analityczne:

−

analityczno – obliczeniowa,

−

analityczno – doświadczalna.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Metoda analityczno –obliczeniowa polega na wykorzystaniu już gotowych,

opracowanych przez resortowe komórki normowania normatywów dla podstawowych

rodzajów wymagań czasowych; katalogi czasowych norm obejmują czynności w miejscu

wykonywania pracy;

Metoda analityczno – doświadczalna jest podstawową metodą normowania pracy,

polegającą na ustalaniu czasu potrzebnego do wykonania operacji przez bezpośrednie

obserwacje i pomiary czasu wykonywania czynności i ruchów roboczych na wybranych

stanowiskach pracy.

Jak wynika z charakterystyki analitycznych metod normowania pracy, cechami

wspólnymi metod analitycznych są:

−

analiza operacji i określenie w oparciu o wyniki tej analizy najbardziej racjonalnych

metod wykonywania operacji,

−

przeprowadzenie pomiarów i analizy czasu roboczego oraz obliczenia na podstawie ich

wyników czasu niezbędnego do wykonania danej operacji,

−

podstawową jednostką, dla której ustala się normę pracy, jest operacja, którą można

dzielić – jak już wspomniano – na zbiegi, czynności i ruchy.

Zakres podziału operacji na elementy składowe zależy od typu produkcji. W produkcji na

przykład jednostkowej i małoseryjnej podział ten ogranicza się przeważnie do zabiegów,

w produkcji seryjnej do grup czynności lub czynności, zaś w produkcji masowej do czynności

i ruchów. Przy większych rozmiarach i powtarzalności produkcji występuje zatem większa

szczegółowość podziału operacji, gdyż większe jest znaczenie dokładności pomiarów,

większa opłacalność związanych z tymi pomiarami nakładów pracy, większa celowość tych

pomiarów.

Każda operacja powinna być realizowana pod kątem usunięcia z niej niezbędnych

czynności i ruchów. Badaniem należy objąć również organizację stanowiska roboczego oraz

organizację jego obsługi, które w dużej mierze wpływają na czas trwania niektórych

czynności roboczych.

W wyniku badań i analizy operacji powinien powstać projekt:

−

najbardziej

racjonalnego

sposobu

obróbki,

który

uwzględniałby

techniczne

i technologiczne warunki pracy oraz najlepsze doświadczenia produkcyjne robotników

racjonalizatorów,

−

przebiegu i kolejności wszystkich czynności wykonywanych przez robotnika przy danej

operacji, uwzględniający najlepsze rozwiązania podziału pracy, organizacji stanowiska

roboczego i jego obsługi.

Łącznie z analizą operacji dużą rolę odgrywa analiza czasu roboczego. W wyniku badania

czasu roboczego można ustalić jego straty i określić środki zapobiegające nieprodukcyjnemu

zużyciu czasu. Aby prowadzić taką analizę musimy poznać strukturę czasu roboczego.

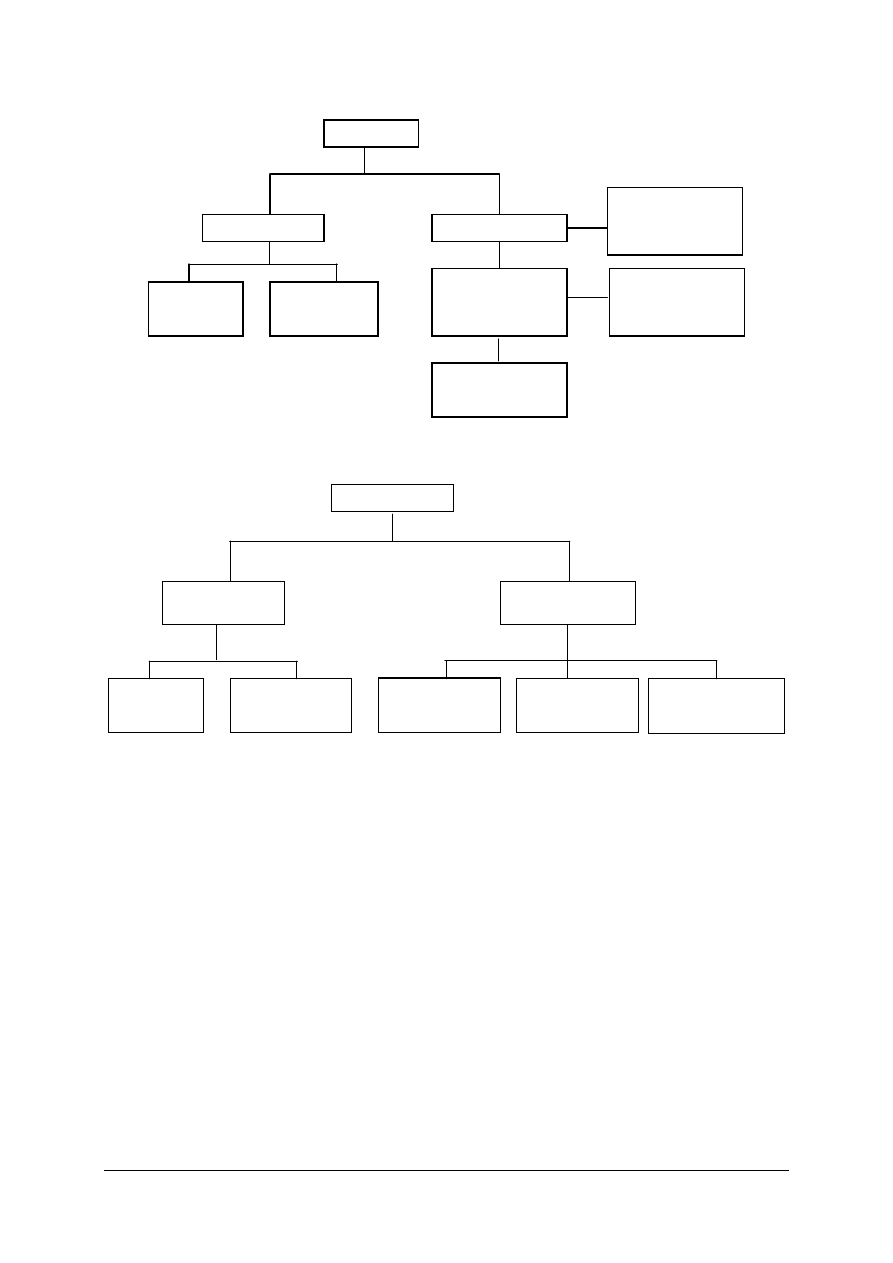

Struktura czasu roboczego i norm pracy

W celu określenia produkcyjnych możliwości stanowiska pracy i zastosowania metod

analitycznych w dziedzinie normowania pracy konieczna jest klasyfikacja czasu zużywanego

na stanowisku pracy w ciągu zmiany roboczej.

Czas ten dzieli się na:

−

czas pracy,

−

czas przerw normowanych i nienormowanych.

Czas pracy

Czas pracy jest to czas zużywany przez pracownika na wykonywanie zadań

produkcyjnych. Na czas pracy składają się:

−

czas główny,

−

czas pomocniczy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Czas główny – jest to czas zużywany na bezpośrednie oddziaływanie na przedmiot

pracy, to znaczy na zmianę kształtu, rozmiarów, wyglądu, stanu fizycznego i chemicznego

przedmiotu pracy.

Czas pomocniczy – jest to czas zużywany na prace warunkujące wykonanie pracy

głównej. Na przykład czynności głównej związanej z wycinaniem elementów ze skóry,

towarzyszą następujące czynności pomocnicze: pobranie skóry, zaznaczenie wad, ułożenie

skóry na podkładzie, uchwycenie wycinaka i ułożenie na powierzchni skóry, naprowadzenie

ramienia wycinarki nad wycinak, uruchomienie ramienia wycinarki i wycięcie elementu. Po

wycięciu odprowadza się ramię wycinarki, chwyta wycięty element i układa na stole. Czas

potrzebny na wykonanie tych czynności wchodzi również w skład czasu pomocniczego.

Podobne czynności pomocnicze wykonujemy przy wycinaniu kolejnych elementów aż do

momentu całkowitego rozkroju skóry.

Czynności wykonywane w czasie głównym nazywamy czynnościami głównymi,

a w czasie pomocniczym – czynnościami pomocniczymi.

Czas pomocniczy i główny łącznie nosi nazwę czasu wykonania, który może być: czasem

maszynowym (czas procesów maszynowych), czasem maszynowo – ręcznym (czas procesów

maszynowo – ręcznych), czasem ręcznym (czas procesów ręcznych bez udziału maszyny).

Obok czasu wykonania należy analizować czas obsługi, który dzieli się na:

−

czas przygotowawczo – zakończeniowy,

−

czas obsługi stanowiska roboczego.

Czas przygotowawczo zakończeniowy – jest to czas pracy konieczny do przygotowania

narzędzi, materiałów, pobrania dokumentacji technicznej i karty pracy, ustawienia maszyny

itp., a po zakończeniu pracy czyszczenia i zakonserwowania maszyny i oddania narzędzi oraz

przedmiotów pracy itp. Czas ten zużywany jest raz dla całej serii, a jego wielkość nie zależy

od wielkości serii.

Czas obsługi stanowiska roboczego zużywany jest na utrzymanie stanowiska roboczego

w czystości i porządku oraz na utrzymanie mechanizmów i wyposażenia w pełnej gotowości

roboczej.

W czasie obsługi stanowiska roboczego wyodrębnia się:

−

czas technicznej obsługi, który zużywany jest przez robotnika na wykonanie czynności

związanych z technologią obróbki, na przykład zmianę narzędzi, regulację maszyny itp.;

−

czas organizacyjnej obsługi, który jest zużywany na wykonanie czynności koniecznych

dla wykonania zadania produkcyjnego, ale nie związanych bezpośrednio z technologią

obróbki, na przykład smarowanie i czyszczenie maszyny.

Czas przerw

Na czas przerw składają się: przerwy zależne od pracownika i przerwy wynikające

z przyczyn obiektywnych – niezależnych od pracownika.

Przerwy zależne od pracownika obejmują czas przewidziany na odpoczynek i potrzeby

naturalne oraz nieobecność robotnika w pracy z przyczyn nie usprawiedliwionych

i stanowiącą wobec tego naruszenie dyscypliny pracy.

Przerwy niezależne od pracownika wynikają z przyczyn:

−

organizacyjnych wywoływane złą organizacją procesu pracy (brak materiałów, narzędzi,

środków transportu itp.)

−

technologicznych spowodowanych w głównej mierze niewłaściwą synchronizacją

procesu technologicznego, czyli brakiem spójności czasu wykonania operacji z taktem

roboczym (na przykład takt roboczy dla 5 par obuwia umieszczonego na wózku wynosi

2,5 minuty, a czas wykonania będzie trwał 3,5 minuty),

−

technicznych spowodowane awariami maszyn, uszkodzeniem narzędzi itp.

Opisaną strukturę czasu roboczego zilustrowano na rysunkach 1 i 2.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Czas pracy

Czas technicznej

obsługi

Czas obsługi

Czas wykonania

Czas

pomocniczy

Czas

główny

Czas obsługi

stanowiska

roboczego

Czas

organizacyjnej

obsługi

Czas

przygotowawczo -

zakończeniowy

Czas przerw

Z przyczyn

technicznych

Niezależny od

pracownika

Zależny od

pracownika

Nieuzasadnione

Potrzeby

naturalne

Z przyczyn

organizacyjnych

Z przyczyn

technologicznych

Rys. 1. Schemat struktury czasu pracy

Rys. 2. Schemat struktury czasu przerw zależnych i niezależnych od pracownika

Metody pomiaru czasu pracy

Badanie i pomiar czasu pracy prowadzi się trzema podstawowymi sposobami:

−

fotografia dnia roboczego,

−

metoda chronometrażu,

−

metoda obserwacji migawkowych.

Fotografia dnia roboczego polega na pomiarze całego czasu zużytego w ciągu dnia

roboczego. Celem jej jest ujawnienie rezerw w czasie pracy zatrudnionych, ustalenie

wielkości poszczególnych elementów czasu roboczego oraz określenie stopnia wykorzystania

czasu pracy pracowników i maszyny.

Metoda ta w zasadzie nie wymaga specjalnych przygotowań ani przyrządów i może być

stosowana do każdego stanowiska pracy. Wadą jej jest duża pracochłonność oraz mała

dokładność. Nie pozwala ona przeprowadzić dokładnej analizy czasu trwania i celowości

występowania elementów poszczególnych prac normowanych.

W praktyce bardzo często daje się zauważyć zjawisko świadomego zwalniania tempa pracy

obserwowanych pracowników, aby nie dopuścić do zmiany normy. Przeprowadzone w takich

warunkach badanie może nie dać prawidłowego wyniku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Metoda chronometrażu czasu pracy jest formą uzupełniającą badania przez fotografię

dnia roboczego. Najczęściej polega ona na pomiarze wykonywanych czynności, które

powtarzają się przy produkcji każdego wzoru obuwia. Stosowanie chronometrażu zapewnia

dużą dokładność przy ustalaniu norm. Zakres stosowania tej metody jest ograniczony,

ponieważ jest ona pracochłonna i wymaga dużych kosztów przeprowadzonych badań.

Metoda obserwacji migawkowych polega na zastąpieniu obserwacji ciągłych

obserwacjami wyrywkowymi. Wybór wystarczająco dużej ilości tych obserwacji pozwala

uznać, że uzyskane wyniki są zbliżone do rzeczywistej struktury badań.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jakim celu normujemy czas pracy?

2. Jakie znasz systemy wynagradzania pracowników bezpośrednio produkcyjnych?

3. W jakim celu stosuje się premiowanie pracowników?

4. Jakie znasz podstawowe rodzaje norm czasu pracy?

5. Czym różni się norma czasu od normy wyrobu?

6. Czy znając normę czasu pracy możemy obliczyć normę wyrobu i odwrotnie?

7. O ile wzrośnie norma wyrobu jeżeli obniży się normę czasu o 25%?

8. Co rozumiemy pod pojęciem „techniczna norma pracy”?

9. Jakie znasz metody normowania czasu pracy?

10. Czym charakteryzują się sumaryczne i analityczne metody normowania czasu pracy?

11. Które ze znanych Ci metod normowania czasu pracy stosuje się najczęściej i dlaczego?

12. Jakie elementy kształtują strukturę czasu roboczego i norm pracy?

13. Jakie znasz metody pomiaru czasu pracy?

14. Którą ze znanych Ci metod pomiaru czasu stosuje się najczęściej i dlaczego?

4.2.3. Ćwiczenia

Ćwiczenie 1

Oblicz o ile wzrośnie norma wyrobu, jeżeli w procesie produkcyjnym obniżono normę

czasu pracy o 10%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować polecenie zawarte w treści ćwiczenia,

2) odnaleźć i zastosować wzory matematyczne do obliczenia poszukiwanej zależności

w poradniku dla ucznia,

3) podstawić dane do wzoru i obliczyć poszukiwaną zależność,

4) zaprezentować wykonaną pracę,

5) ocenić poprawność wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

papier formatu A4,

−

kalkulator,

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Ćwiczenie 2

Dokonaj pomiaru czasu wykonania operacji technologicznej, wskazanej przez

nauczyciela, w warunkach szkolnych lub w zakładzie obuwia. Zastosuj metodę

chronometrażu przez notowanie czasu w sposób ciągły.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować polecenie zawarte w treści ćwiczenia,

2) zaplanować przebieg pomiaru i wykonane czynności,

3) dokonać pomiaru czasu pracy na stanowisku roboczym,

4) przeanalizować warunki pomiaru i sposób wykonywania pracy przez pracownika

wykonującego normowaną operację,

5) opracować wyniki pomiaru czasu,

6) obliczyć ilość jednostek wyrobu wykonanych przez pracownika w czasie 8 godzinnego

dnia pracy na podstawie ustalonej normy,

7) obliczyć limit zatrudnienia na normowanym stanowisku pracy w przypadku podwojenia

produkcji wyrobów, na podstawie ustalonej normy czasu pracy,

8) zaprezentować wykonaną pracę,

9) dokonać oceny poprawności wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

dokumentacja technologiczna wzoru obuwia, którego operacja technologiczna będzie

normowana,

−

instrukcja technologiczna wykonania normowanej operacji,

−

sekundomierz,

−

przybory do pisania,

−

papier lub zeszyt do ćwiczeń,

−

kalkulator,

−

literatura z rozdziału 6 poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) uzasadnić celowość normowania czasu pracy?

2) nazwać

systemy

wynagradzania

pracowników

bezpośrednio

produkcyjnych?

3) wyjaśnić jakim celom służy premiowanie pracowników za wykonaną

pracę?

4) scharakteryzować znane Ci rodzaje norm?

5) wyjaśnić różnice między normą czasu i wyrobu?

6) obliczyć normę wyrobu znając normę czasu pracy?

7) zdefiniować i scharakteryzować techniczną normę pracy?

8) wymienić i scharakteryzować sumaryczne i analityczne metody

normowania?

9) wskazać, która ze znanych Ci metod jest najczęściej stosowana

i dlaczego?

10) określić strukturę czasu roboczego i norm pracy?

11) scharakteryzować metody pomiaru czasu?

12) wskazać metodę pomiaru czasu pracy, którą stosuje się najczęściej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3.

Zasady sporządzania kalkulacji kosztów produkcji wyrobów

4.3.1. Materiał nauczania

Dobrze opracowana kalkulacja kosztów produkcji wyrobów, w wielu przypadkach jest

czynnikiem decydującym o dopuszczeniu nowego wzoru obuwia do produkcji. Wynika to

z dużej konkurencji producentów na rynku obuwniczym. Warunkiem sporządzenia dobrej

kalkulacji jest rozsądne zaprogramowanie kosztów materiałowych, kosztów robocizny

bezpośredniej i w miarę możliwości obniżenie kosztów ogólnozakładowych i wydziałowych.

Spełnienie tych warunków stwarza możliwość obniżenia ceny wyrobu i uczynienia go

bardziej konkurencyjnym w obrocie towarowym. Dzisiaj jest to niezwykle ważne, gdyż podaż

obuwia na rynku jest znacznie wyższa od popytu, a na rynku polskim o sprzedaży obuwia

decyduje przede wszystkim cena.

Koszty materiałowe

Podstawą do obliczenia kosztów materiałowych jest znajomość norm zużycia materiałów

na jednostkę wyrobu i ceny materiałów. Problem ustalania cen jednostkowych do kalkulacji

jest nieco skomplikowany ze względu na to, że dosyć często zmieniają się ceny u tych

samych dostawców albo ten sam rodzaj materiału sprowadza się od różnych dostawców.

Najbardziej prawidłową metodą jest stosowanie do kalkulacji kosztów wytwarzania cen

ewidencyjnych ustalonych jako stałe na pewien okres na przykład jednego półrocza. Na

podstawie danych z faktur oraz znajomości kształtowania się cen ustala się stałą cenę dla

każdego rodzaju materiału. Opracowany w ten sposób indeks cen jest podstawą do:

−

ewidencjonowania obrotów materiałowych w magazynie,

−

wystawiania dokumentów wydania materiału,

−

opracowania kalkulacji kosztów wytwarzania.

W trakcie księgowania przychodu materiału magazyn obciążany jest po cenie

ewidencyjnej, a dostawę uznaje się po cenie fakturowej. Różnica księgowana jest na konto

odchyleń różnic cen. Konto różnic cenowych likwidowane jest na koniec roku w trakcie

sporządzania bilansu, zaliczając je w koszty materiałowe. Jeśli cena jakiegoś materiału ulega

znacznej zmianie, wówczas wpisuje się do indeksu nową cenę z podaniem daty

obowiązywania to znaczy z dniem pierwszego danego miesiąca. Zapas tego rodzaju materiału

na koniec miesiąca przewartościowuje się według nowej ceny. Stosowana jest również

metoda bardziej skomplikowana, polegająca na tym, że obroty księgowane są po cenach

faktycznych – fakturowanych. Wówczas kartoteki magazynowe muszą być prowadzone

oddzielnie dla każdej ceny tego samego rodzaju materiału. W przypadkach takich jeden

rodzaj materiału (dotyczy to szczególnie skór) posiada kilka kartotek o różnych cenach.

Opracowując kalkulację kosztów wytwarzania należy przyjąć cenę orientacyjną w zależności

od przewidywań skąd w kilku gatunkach (jak na przykład skóry miękkie) ceny winny być

ustalane i obroty ewidencjonowane dla każdego gatunku oddzielnie. Do kalkulacji należy

przyjąć cenę średnią – ważoną, obliczoną w oparciu o dane statystyczne ilości zużywanych

skór w poszczególnych gatunkach. Do kalkulacji winno być załączone zestawienie kosztów

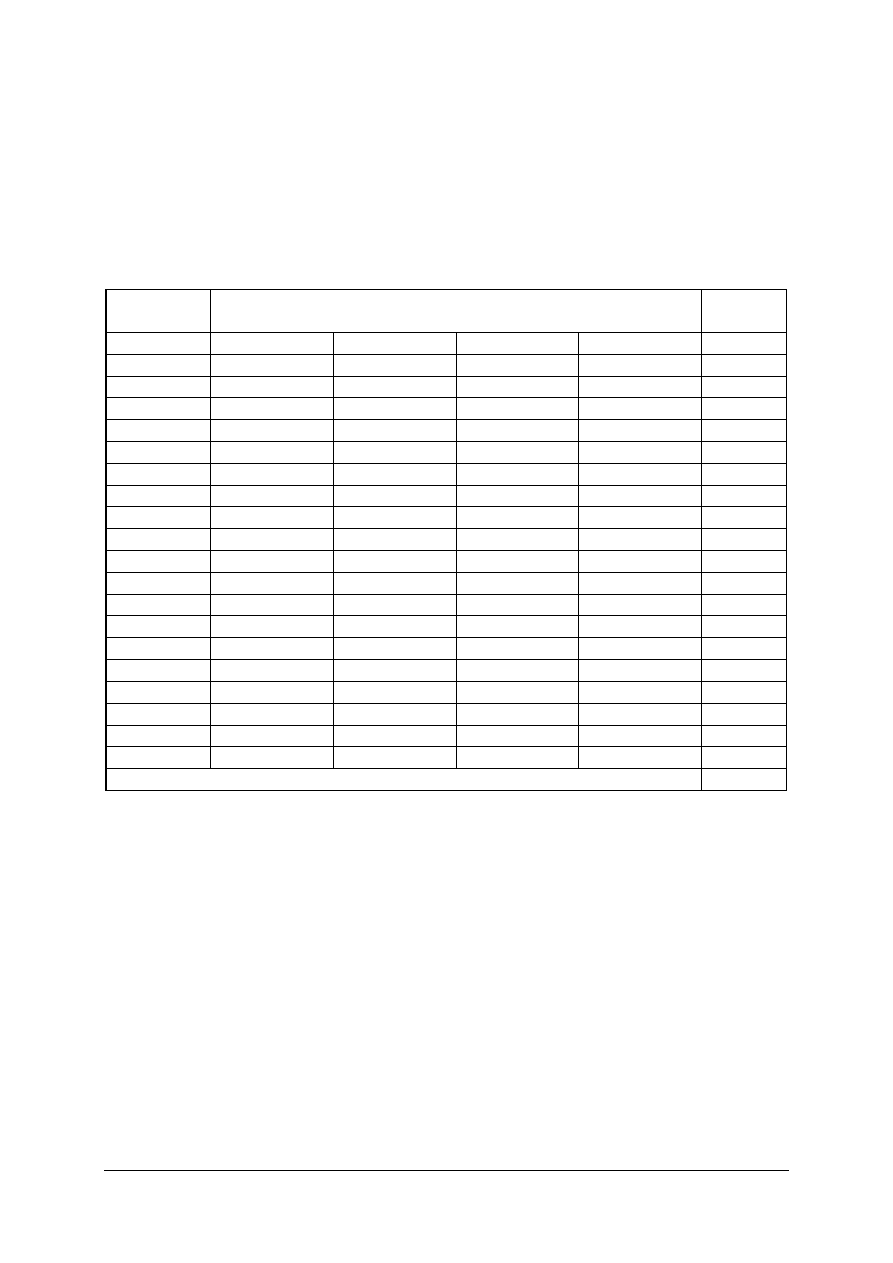

materiałów podstawowych według wzoru zamieszczonego w tabeli 5. Aby obliczyć koszt

zużycia materiałów należy wpisać aktualne ceny jednostkowe materiałów i pomnożyć je

przez zużycie brutto na 1 parę. Suma kosztów poszczególnych materiałów stanowi koszt

materiałów podstawowych na 1 parę półbutów damskich.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Tabela 5 Zestawienie kosztów zużycia materiałów podstawowych na 1 parę półbutów damskich ze skóry

cielęcej anilinowej [8, s. 30]

Lp.

Nazwa materiału

J.m.

Zużycie

brutto na 1

parę

Cena

jednostkowa

Wartość

zużycia zł

Uwagi

1 Skóry cielęce anilinowe

m

2

2 Skóry świńskie podszewkowe

m

2

3 Molino proszkowane

m

2

4 Wigonka zwykła

m

2

5 Tkanina termoplastyczna 0,8

m

2

6 Wtórna skóra zakładkowa „Konit” 2

m

2

7 Pianka PU

m

2

8 Tektura na prawidełka

kg

9 Podpodeszwy – Tranokop

par

10 Podeszwy gumowe 80601 – Nowy

Dwór

par

11 Obcasy plastyk „Jadzia” – Tarnokop

par

12 Wierzchniki

par

Razem

w tym materiały wierzchowe

w tym materiały spodowe

Niezależnie od kosztów materiałów podstawowych należy obliczyć koszty materiałów

pomocniczych wraz z opakowaniami jednostkowymi i zbiorczymi, które stanowią koło 5%

kosztów zużycia materiałów podstawowych. W związku z tym w praktyce nie stosuje się

zasady ustalania norm zużycia materiałów pomocniczych dla każdego wzoru obuwia oraz

sporządzania do kalkulacji zestawienia zużycia jak w przypadku materiałów podstawowych.

Najbardziej prawidłową metodą jest ustalenie ryczałtowych kosztów zużycia dla

poszczególnych asortymentów, na przykład czółenka gładkiego, czółenka z paskiem

i ozdobami, kozaków damskich, botków damskich itp. Ryczałty te ustala się na podstawie

norm i kosztów zużycia wzoru obuwia reprezentanta danego asortymentu, względnie na

podstawie danych statystycznych faktycznych kosztów zużycia przy produkcji określonych

partii obuwia. Ze względu na zmienność cen, koszty te należy na bieżąco kontrolować.

Koszty robocizny bezpośredniej

Zasady ustalania kosztów robocizny bezpośredniej są zależne od rodzaju stosowanego

w zakładzie systemu wynagradzania. O systemach tych mówiliśmy przy omawianiu zasad

normowania czasu pracy. Istotne znaczenie przy ustalaniu kosztów robocizny mają

niewątpliwie kwalifikacje zawodowe pracowników i związane z nimi kategorie

zaszeregowania. Wcześniej, w systemie gospodarki socjalistycznej, kategorie zaszeregowania

i związane z nimi stawki wynagradzania ustalane były centralnie dla całej branży. Aktualnie,

ustalenie kategorii zaszeregowania i stawek wynagrodzeń, w polskich zakładach obuwia,

które w zdecydowanej większości są sprywatyzowane, jest w gestii przedsiębiorstw.

Oczywiście ich wielkość w głównej mierze jest zależna od kondycji finansowej zakładów,

zarządów firm i ich właścicieli. Dlatego przy omawianiu poszczególnych systemów

wynagradzania, podawane kategorie i stawki zaszeregowania są przypadkowe i nie wiążące.

Są one wykorzystywane dla zilustrowania problemu. Przy ustalaniu rzeczywistych kosztów,

należy korzystać z obowiązujących w zakładzie regulaminów i systemów wynagrodzeń.

W kolejności omówimy metody ustalania kosztów robocizny bezpośredniej w zależności

od obowiązującego w zakładzie systemu wynagradzania pracowników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Koszty robocizny bezpośredniej w systemie akordu indywidualnego lub indywidualno -

zespołowego

W celu ustalenia kosztu robocizny bezpośredniej opracowuje się dla każdego wzoru

obuwia stawki płac według wzoru zamieszczonego w tabeli 6.

Tabela 6 Koszt robocizny bezpośredniej przy rozkroju skór na elementy cholewek

Lp.

Nazwa operacji

Kategoria

zaszereg.

Wynagr. za

8 h [zł]

Norma na 8

h [par]

Płaca za 100

par [zł]

Uwagi

1

2

3

4

5

6

7

1

Wykrawanie elementów

wierzchowych ze skór

miękkich

4

56

112

50

W zależności od produkowanego asortymentu, złożoności oraz stopnia trudności

wykonywanych operacji i wymaganych kwalifikacji ustala się wysokość wynagrodzenia za

1 godzinę pracy w korelacji z kategorią zaszeregowania. Ilość kategorii może być różna.

Z reguły jest ich od 4 do 8. Wysokość stawki godzinowej dla poszczególnych kategorii

zależna jest od przyjętych przez przedsiębiorstwo zasad wynagradzania. Stosuje się przy tym

zasadę ustalania wynagrodzenia podstawowego i premii za dobrą pracę. Dla zobrazowania tej

problematyki posłużymy się przykładem.

Przykład: Zakład obuwia w założeniach systemu wynagrodzeń ustalił 4 kategorie

zaszeregowania pracowników:

−

pracownik niewykwalifikowany,

−

pracownik przyuczony,

−

pracownik wykwalifikowany,

−

pracownik wysokowykwalifikowany,

poza tym ustalono premie w maksymalnej wysokości 30%:

−

za wykonanie zadań ilościowych – 10%,

−

za jakość pracy – 20%.

Ustalając płacę za 1 godzinę pracy dla każdej kategorii oraz ilość godzin pracy w miesiącu

obliczymy wynagrodzenie podstawowe, a po dodaniu premii (30%) wynagrodzenie brutto, co

zilustrowano w tabeli 7.

Tabela 7 Planowane wynagrodzenie miesięczne w zależności od kategorii zaszeregowania i obowiązującej

płacy za 1 godzinę pracy

Kategoria

zaszereg.

Płaca za 1 godz.

[zł]

Wynagrodzenie podstawowe

za 176 godz. [zł]

Premia 30%

Wynagrodzenie

brutto za 1 miesiąc

1

5,00

880,00

264,00

1144,00

2

5,50

968,00

290,40

1258,40

3

6,00

1056,00

316,80

1372,80

4

7,00

1232,00

369,60

1601,60

Zgodnie z przyjętymi założeniami, biorąc pod uwagę wymagane kwalifikacje, należy

ustalić kategorie zaszeregowania oraz normę pracy na 8 godzin dla każdej operacji

technologicznej. Przy dokonywaniu pomiaru czasu pracy, stanowiącego podstawę ustalenia

normy na 8 godzin należy wziąć pod uwagę: czas pracy netto przeznaczony na wykonanie

podstawowej czynności oraz czas dodatkowy na pozostałe czynności, jak:

−

przygotowanie maszyny, urządzeń produkcyjnych i stanowiska pracy,

−

pobieranie i przygotowanie materiałów,

−

prowadzenie koniecznej dokumentacji (rozliczenie),

−

przerwę śniadaniową,

−

potrzeby fizjologiczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Dla operacji wymagających pobrania i przygotowania materiału i rozliczenia się ze

zużycia tych materiałów ustala się czas pracy netto na 420 minut, a dla pozostałych operacji

440 minut. Zależne to jest od warunków techniczno-organizacyjnych oraz stopnia dyscypliny

pracy. W systemie akordu zespołowego norma pracy nie może być ustalona niezależnie dla

każdej operacji, ale w zależności od obowiązującej wydajności dla całego zespołu.

Faza szwalni – plan dzienny 1000 par

Dla operacji, którą wykonuje tylko jedna pracownica stosowany jest akord indywidualny,

ale norma wynosi 1000 par na 8 godzin. Jeśli z badania czasu pracy wynika, że daną operację

musi wykonywać więcej pracownic, na przykład szycie derbów – 4 pracownice, wówczas

normę pracy dzielimy na ilość pracownic, w podanym przypadku 4 więc norma dzienna na

jedną pracownicę wynosi 250 par. Każda pracownica zapisuje faktyczną ilość wykonanych

par.

Faza montażu

W zależności od produkowanego asortymentu, w opisach technologiczno-materiałowych

podawana jest planowana zdolność produkcyjna na 8 godzin oraz obsada na poszczególne

operacje. Przy planie dziennym 1000 par:

−

przybijanie podeszew – 1 pracownik – norma 1000 par,

−

wklejanie zakładek i obciąganie – 2 pracownice – norma 500 par, i tak dalej.

Jeśli nie jest stosowany system taśmowy, ale na przykład przebieg cyklu produkcji

odbywa się przez ręczne przesuwanie wózków 20 – parowych od stanowiska do stanowiska,

wówczas pracownik w zależności od jego możliwości i wydajności może wykonywać

dodatkową operację, zwiększając tym samym wynagrodzenie akordowe.

Stawki płac

Stawki płac opracowuje się oddzielnie dla poszczególnych faz:

−

rozkrój materiałów podstawowych,

−

opracowanie elementów spodowych,

−

szycie cholewek,

−

montaż i wykończanie cholewek.

Suma ustalonych stawek płac stanowi koszt wynagrodzenia podstawowego – robocizny

bezpośredniej. Do wynagrodzenia podstawowego należy dodać wynagrodzenie dodatkowe

(premię) i wpłaty do ZUS w zależności od obowiązujących stawek, na przykład:

−

ubezpieczenie społeczne,

45,0%

−

fundusz pracy,

3,0%

−

fundusz gwarantowanych świadczeń pracowniczych.

0,2%

Razem

48,2%

Przykład: Suma wynagrodzenia podstawowego dla jednej pary (według stawek płac) wynosi

3,50 zł, premia (30%) 1,05 zł, ZUS (48,2% od wynagrodzenia podstawowego i premii

łącznie) 2,19 zł. Łączny koszt robocizny bezpośredniej jednej pary wynosi 6,74 zł.

Niektóre przedsiębiorstwa, prowadzące analizę złożoności kosztów wytwarzania, w celu

orientowania się jaki jest faktyczny koszt robocizny bezpośredniej naliczenia na ZUS wliczają

do kosztów wydziałowych.

Koszty robocizny bezpośredniej w systemie płacy godzinowej

System stosowany jest w wytwórniach o małej dziennej zdolności produkcyjnej i niskim

zatrudnieniu. Zespół pracowników pracujących w poszczególnych fazach procesu produkcji

ma wyznaczone dzienne lub tygodniowe zadania ilościowe. Opisy technologiczno-

materiałowe lub inne dokumenty określają stan zatrudnienia pracowników w poszczególnych

kategoriach zaszeregowania. Pracownicy wynagradzani są za ilość przepracowanych godzin,

niezależnie od ilości wykonanej produkcji. Uzależnienie wynagrodzenia od ilości wykonanej

produkcji normowane jest premią.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Metoda ustalania kosztów robocizny bezpośredniej

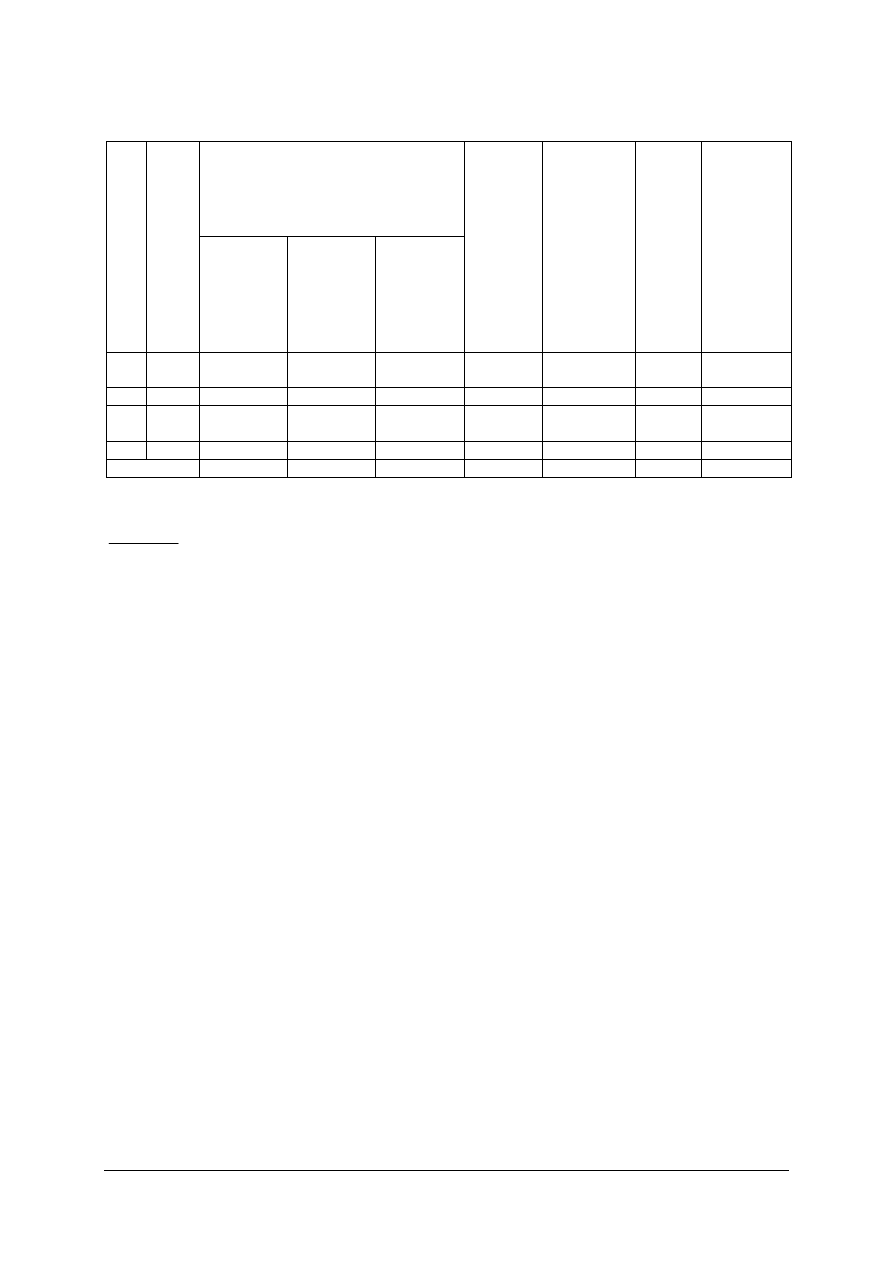

Przykład: Ustal koszty robocizny bezpośredniej przy założeniu, że przy produkcji 500 par

półbutów damskich w ciągu 8 godzin jest zatrudnionych 85 pracowników w tym na

oddziałach:

−

rozkroju materiałów – 11,

−

opracowania spodów – 5,

−

szycia cholewek – 40,

−

montażu i wykończaniu – 27.

Zestawienie poszczególnych kosztów i obliczenie kosztu robocizny bezpośredniej za

wytworzenie jednej pary półbutów wyszczególniono w tabeli 8.

Tabela 8 Zestawienie kosztów robocizny bezpośredniej za wytworzenie jednej pary półbutów damskich

w zakładzie wytwarzającym 500 par na 8 godzin i zatrudniającym 85 pracowników.

Kategoria zaszereg.

Stan zatrudnienia

Nr Płaca za 1 h

Rozkrój

Opracow.

Szwalnia

Montaż

Razem

Koszt robocizny

1

5,00

1

10

9

20

1,60

52

5,50

2

1

10

5

18

1,58

3

6,00

4

2

15

8

29

2,79

4

7,00

5

1

5

5

16

1,79

Razem

11

5

40

27

83

7,76

Płaca zespołu za 8 h

560,00

236,00

1840,00

1244,00

3880,00

Koszt robocizny

podstawowej 1 pary

1,12

0,47

3,68

2,49

7,76

Premia 30%

0,34

0,14

1,10

0,75

1165,00

2,33

ZUS 48,2%

0,70

0,29

2,31

1,56

2430,00

4,86

Ogółem

2,16

0,90

7,08

4,80

7475,00

14,95

Koszty robocizny bezpośredniej w systemie akordu zespołowego

W systemie akordu zespołowego ustala się płacę akordową za wykonanie 1 pary dla

każdego zespołu oddzielnie. Organizowanie zespołów może być różne w zależności od