Waluty

Zasada kursów parytetowych

Metody finansowania handlu zagranicznego

Kompensata towarowa

Instytucje finansowe

Polecenie wypłaty

Inkaso dokumentowe

Akredytywa dokumentowa

Czek

Weksel

Faktoring

Leasing

Gwarancja bankowa

Ryzyko i formy zabezpieczeń

Badanie wiarygodności handlowej i finansowej kontrahenta zagranicznego

Kanały transferu

Korzyści z pożyczek fasadowych

Ceny transferowe

Należności podatkowe

Podmioty powiązane

Międzynarodowy rynek walutowy.

Waluty - prawnie obowiązujące środki płatnicze danych krajów.

Zasady funkcjonowania rynków walutowych są identyczne jak wszystkich innych rynków

(np. towarowych).

Rynek walutowy dotyczy instrumentów finansowych o najwyższym stopniu płynności

pochodzących z różnych krajów.

Cechy charakterystyczne rynków walutowych:

1.

rynek jest fizycznie rozproszony, nie istnieją centra finansowe

2.

zdecentralizowany pod względem geograficznym, technicznym i ekonomicznym

3.

jest to rynek międzynarodowy, staje się systemem globalnym

Struktura walutowa tradycyjnego rynku walutowego.

punkt odniesienia 200% (dwie waluty dla jednej transakcji)

1.

dolar USA 90%

2.

marka niemiecka 25%

3.

jen 25%

4.

funt szterling 15%

5.

frank szwajcarski 10%

Najważniejsze kursy rynku walutowego:

1.

dolar - marka niemiecka

2.

dolar - jen

3.

dolar - funt szterling

4.

dolar - frank szwajcarski

5.

marka niemiecka - jen

Tendencje na rynkach walutowych:

-

dolar USA zajmuje dominującą pozycję w obrotach walutowych - łącznie ok. 85%

wszystkich transakcji i aż 95% transakcji swap.

-

coraz wyraźniej zaznacza się wzrost transakcji w DM.

-

większość transakcji walutowych odbywa się między dealerami reprezentującymi

główne banki krajowe.

Struktura i organizacja tradycyjnego rynku walutowego.

segmenty

1.

rynek międzybankowy (interbank market) skupiający 75-80% wszystkich transakcji

dewizowych w skal światowej.

podmioty:

-

banki handlowe

-

firmy brokerskie

-

banki centralne

-

banki inwestycyjne

-

domy papierów wartościowych (security houses)

-

oszczędnościowe kasy budowlane (building societes)

-

firmy handlujące surowcami w skali międzynarodowej

-

niektóre korporacje przemysłowe (instytucje nie będące bankami ale prowadzące

zbliżone do bankowych usługi)

2.

rynek transakcji z klientami ok. 20-30%

podmioty:

-

podmioty rynku międzybankowego

-

małe firmy handlowe, przemysłowe i usługowe

-

duże korporacje

3. transakcje walutowe z udziałem osób fizycznych (rynek detaliczny) ok. 1% rynku

Koncentracja obrotów tradycyjnego międzynarodowego rynku walutowego znajduje się w

trzech ośrodkach: kolejno w Wielkiej Brytanii, USA i Japonii. Jednocześnie istnieje

dominacja geograficzna rynku USA w zakresie międzynarodowego rynku walutowego

transakcji futures i options ( 97% światowego wolumenu futures - Chicago, 98-99%

options - Filadelfia i Chicago).

Funkcje rynku walutowego:

1.

wiąże ceny towarów i usług w skali międzynarodowej

2.

ułatwia rozwój handlu międzynarodowego

3.

ceny rynku dewizowego (kursy dewizowe) są punktami odniesienia wszystkich innych

cen

4.

stanowi najważniejszy mechanizm alokacji zasobów w skali światowej

5.

umożliwia dokonywanie transferu siły nabywczej między państwami oraz podmiotami

pochodzącymi z różnych krajów

6.

wiąże

międzynarodowe

rynki

finansowe

przyczyniając

się

do

tworzenia

międzynarodowego rynku finansowego

7.

umożliwia transfer kapitałów w skali międzynarodowej

8.

jedno z narzędzi rządów dla realizacji polityki pieniężno - kredytowej.

Różnice pomiędzy rynkiem walutowym i finansowym:

-

przedmiotem transakcji walutowych są instrumenty finansowe o najwyższym stopniu

płynności denominowane w jednostce pieniężnej dwóch różnych krajów.

-

transakcje finansowe dotyczą instrumentów finansowych o różnym stopniu płynności,

denominowane w jednostce pieniężnej jednego kraju.

Istota transakcji w walutach obcych; zasada ustalania (kwotowania) cen

-

podwójne kwotowanie

-

cena zakupu (bid)

-

cena sprzedaży (offer)

-

marża między ceną zakupu a ceną sprzedaży (spread)

Waluta kwotowana - jest to waluta, której wysokość jest zmienna w podawanej wartości

kursu.

Waluta bazowa - jej wysokość jest stała.

1 GBP = 2.2550 USD

waluta bazowa waluta kwotowana

wysokość USD w powyższym przykładzie jest zmienna w stosunku do GBP

metody kwotowania:

-

bezpośrednia - polega na określeniu zmiennej liczby jednostek waluty krajowej w

stosunku do liczby jednostek waluty obcej, która jest w tym wypadku walutą bazową

-

pośrednia - polega na określeniu stałej liczby jednostek waluty krajowej do zmiennej

waluty obcej

Zasady kursów parytetowych:

Waluta

kwotowanie

bezpośrednie

kwotowanie pośrednie

Kwotowana USD 1 USD = 1,623/40 CHF

1 CAD = 0,8950 USD

podzielić przez

Bazowa USD

1 USD = 1,411/20 DM

1 GBP = 1,4230 USD

Wymogi stawiane przez Międzynarodowy Fundusz Walutowy krajom ubiegającym się o

uznanie ich walut za wymienialne:

-

swoboda płatności dotycząca zarówno rezydentów jak i nierezydentów

-

stosowanie jednolitego kursu walutowego

-

nieuczestniczenie w dyskryminujących inne kraje porozumieniach walutowych

Korzyści z wymienialności waluty:

-

poddanie gospodarki silniejszej konkurencji międzynarodowej

-

wzrost zaufania wewnętrznego do wymienialnej waluty co przekłada się na większą

skłonność do oszczędzania w tej walucie

-

ułatwienie przejścia od urzędowego do rynkowego ustalanie kursu waluty

-

możliwość powiązania wewnętrznego rynku finansowego z międzynarodowym

Dewizy - należności zagraniczne, które z uwagi na swą formę i płynność mogą służyć

jako środki płatnicze w obrocie międzynarodowym. Jedną z form dewizy jest weksel. Jeśli

chodzi o płynność, to wierzytelności powinny być uruchamialne aby móc posłużyć się nimi

jako środkami płatniczymi.

Na rynku walutowym istnieją dwa kursy: jeden dotyczący dewiz (pieniądza płynnego w

obrocie międzynarodowym, finansującego operacje międzynarodowe) i drugi dotyczący

pieniądza (w formie gotówkowej). Kursy te są różne, pieniądz gotówkowy jest droższy.

Międzynarodowy system walutowy - zespół układów, reguł, instytucji, zasad, zwyczajów,

które

określają

warunki

funkcjonowania

pieniądza

w

sferze

stosunków

międzynarodowych.

Obecny system swoje podstawy ma w zasadach sformułowanych w 1944 roku w Bretton

Woods.

W latach 1870 - 1914 obowiązywał system oparty na złocie. Wszystkie waluty odnoszone

były do wartości złota, rysowała się wyraźna dominacja funta szterlinga.

W Bretton Woods powstał system dewizowo - złotowy, częściowo oparty na parytecie

złota, a częściowo na USD. Statut Międzynarodowego Funduszu Walutowego mówił, iż

parytet waluty każdego kraju członkowskiego jest ustalony w złocie lub dolarach

amerykańskich, transakcje dokonywane między krajami członkowskimi muszą być oparte

na parytecie walutowym, ich odchylenie kursu od parytetu nie powinno przekraczać 1%

w górę lub w dół. Zmiana parytetu może odbywać się tylko w warunkach braku

równowagi w bilansie płatniczym. Dewaluacja i rewaluacja może odbywać się tylko przy

powiadomieniu i zgodzie MFW. W czasie wystąpienia przejściowego deficytu w bilansach

płatniczych kraj członkowski może zaciągnąć krótkoterminową pożyczkę w celu zakupu

dewiz. Bezpośrednio wymienialny na złoto był tylko USD. Inne waluty były wymienialne

na USD.

W kolejnych latach wprowadzane były modyfikacje polegające przede wszystkim na

wprowadzaniu nowych walut jako walut dewizowych. Obecnie obowiązuje system

wielodewizowy, co jest wynikiem tych modyfikacji. Nie ma bezpośredniego odwołania się

do parytetu złota.

Do 1957 roku parytety walut mogły być zmieniane tylko w przypadku zasadniczego braku

równowagi. W okresie powojennym powstają dwie dodatkowe strefy walutowe: strefa

funta szterlinga i franka francuskiego. W końcu lat 50. powstaje europejska strefa

płatnicza, a w 1958 roku powstaje Europejski Układ Walutowy.

W roku 1971 rząd Stanów Zjednoczonych zawiesił wymienialność dolara na złoto w

wyniku pogłębiającego się deficytu bilansu płatniczego. W wyniku prób zapobiegania

temu zjawisku emitowane obligacje państwowe przyczyniły się do powstania eurodolara.

System utrudniał również w sposób zdecydowany wyrównywanie bilansów płatniczych,

środki potrzebne do wyrównania bilansu były bardzo trudno dostępne. Do załamania

systemu

dolarowo

-

złotego

przyczyniła

się

również

ekspansja

korporacji

międzynarodowych, które żądały wymienialności walut krajowych w celu ułatwienia

dokonywania

transakcji.

Pośrednim

czynnikiem

był

również

kryzys

naftowy.

Równocześnie rosło znaczenie innych poza USD walut, np. funta szterlinga. Od 1978

roku następuje proces demonetyzacji i wprowadzanie systemu wielodewizowego. System

wielodewizowy przede wszystkim zakłada płynność walut krajów uprzemysłowionych.

Genezą wymienności walut jest dywersyfikacja rezerw dewizowych, która zdecydowanie

ułatwia transakcje międzynarodowe. Ponadto system wielodewizowy zdecydowanie lepiej

chroni przed stratami niż system jednodewizowy. W systemie wielodewizowym zmiany

kursów walut nie kumulują się i mogą się wzajemnie znosić. Kurs walut ustala się według

sytuacji gospodarczej, pozycji i bilansu płatniczego krajów uczestników MFW. Banki

centralne zaczęły tworzyć rezerwy wielowalutowe. Atrakcyjność walut jako walut

rezerwowych zwiększyła się również poprzez wzrost stopy procentowej w krajach Europy

Zachodniej. Podwyższyła się rentowność walut.

Kurs waluty jest to cena waluty wyrażona w innej walucie. Ma on funkcję informacyjną,

jak również twórczą, gdyż przenosi układy cen. Kurs walutowy jest środkiem polityki

finansowej państwa. Zależy on i wpływa na wiele płaszczyzn działalności gospodarczej.

Kurs walutowy i stopa procentowa są instrumentami polityki finansowej, polegającej na

przyciągnięciu kapitału zagranicznego inwestowanego w kraju. Przy odpowiednich

wysokościach obu instrumentów inwestowanie za granicą może być mniej ryzykowne niż

inwestowanie w kraju a ponadto bardziej rentowne. Zagrożeniem może być zachwianie

płynności przy odbiorze oszczędności, kurs walutowy może być czynnikiem powodującym

zachwianie pokrycia walut przez walutę krajową.

Rozluźnienie zasad dotyczących rynku walutowego poprzez wprowadzenie systemu

wielodewizowego pomogło również w jego rozwoju, ponadto w rozwinięciu wzajemnych

powiązań rynkowych. Inwestowanie na obcych rynkach zostało bardzo ułatwione, poprzez

brak pośrednictwa określania kursów walutowych. Banki uzyskały możliwość operacji

giełdowych. Pojawiło się wiele nowych instrumentów finansowych (obligacji, bonów), oraz

instrumentów zabezpieczających, związanych z rynkiem finansowym. Stały się możliwe

ogromne przepływy kapitału finansującego transakcje. Powstają nowe funkcje banków

centralnych, oparte o wymogi kontrolowania wszystkich instytucji tworzących rynek

walutowy. Rozszerzył się zakres usług finansowych.

Pojawiają się instytucje bankowe oparte o kapitał korporacji transnarodowych, o

funkcjach zbliżonych do banków.

Pieniądz od strony makroekonomicznej spełnia cztery funkcje:

1.

środka płatniczego

2.

środka przechowania wartości

3.

jednostki rozrachunkowej

4.

środka odroczonej płatności

i może je spełniać także w środowisku międzynarodowym. W związku z tym podział

rynku światowego na rynki lokalne jest sztuczny, ponieważ równie łatwo można korzystać

z rynku międzynarodowego jak i lokalnego.

System wielodewizowy wiążąc się z funkcjonowaniem na rynku dewizowym wielu

podmiotów zajmujących się sprzedażą dewiz daje możliwości negocjowania ich cen.

Metody finansowania handlu zagranicznego.

1.

kompensata towarowa,

2.

polecenie wypłaty,

3.

inkaso dokumentowe,

4.

akredytywa dokumentowa,

5.

weksel w obrocie zagranicznym,

6.

czek jako instrument zapłaty w operacjach handlu zagranicznego.

Kompensata towarowa.

Strony transakcji barterowej występują zarówno w charakterze importera i eksportera.

Faktyczne zamknięcie transakcji ma miejsce na rynku lokalnym, gdzie sprzedawane są

importowane towary. Często wykorzystywana metoda handlu pomiędzy krajów o słabo

rozwiniętym systemie bankowym, przy ograniczonej wymienialności waluty krajowej i

niskim poziomie rezerw dewizowych; polega na wymianie towar za towar.

Formy rozliczeń handlowych stanowiących przykład ekstremalnego ryzyka:

-

zapłata z dołu - maksymalne ryzyko eksportera

-

zapłata z góry - maksymalne ryzyko importera

Instytucje finansowe - pośrednicy w rozliczeniach handlu zagranicznego.

Bank korespondent - bank krajowy, w którym bank zagraniczny utrzymuje rachunek w

walucie obcej lub bank zagraniczny, który ma taki rachunek w banku polskim. Zasadą

jest, że rachunki bankowe prowadzone są w walutach danych krajów. Przydatne jest gdy

bank

korespondent,

z

którym

współpracujemy

miał

dobrze

rozwiniętą

sieć

korespondentów, aby jego wiarygodność była wyższa.

Bank pośredniczący - występuje między bankiem otrzymującym a bankiem

beneficjanta. Pole używane jedynie w specyficznych sytuacjach, gdzie niezbędne jest

dodatkowe ogniwo w łańcuchu płatności. Z bankiem pośredniczącym nie musimy mieć

umowy.

Polecenie wypłaty.

Polecenie wypłaty oznacza otrzymanie od banku zagranicznego lub skierowanie do banku

zagranicznego - w drodze telekomunikacyjnej lub pocztowej - zlecenie wypłaty (gotówką

lub czekiem) na rzecz lub przelewu na rachunek wskazanej osoby fizycznej. Przy

transakcjach natychmiastowych obowiązuje standard „dwóch dni roboczych” na

zapłacenie. Polecenie wypłaty jako forma płatności w operacjach handlowych

charakteryzuje się wysokim ryzykiem stron transakcji, brakiem zabezpieczenia po stronie

eksportera i importera oraz niskimi kosztami bankowymi. 60 - 70% transakcji w krajach

Wspólnot Europejskich jest rozlicznych przy pomocy polecenia wypłaty.

SWIFT - skomputeryzowany system telekomunikacyjny obsługujący banki i inne

instytucje finansowe zaangażowane w realizację międzynarodowych operacji płatniczych.

SWIFT-owe polecenie wypłaty jest najszybszym i najbezpieczniejszym sposobem spośród

trzech omawianych technik wykonywania instrukcji płatniczych.

-

polecenia wypłaty są wysyłane i otrzymywane przez urządzenia komputerowe

-

jest to najbardziej efektywny sposób przekazywania instrukcji płatniczej w tym

poleceń wypłaty

Inkaso dokumentowe.

Operacja bankowa polegająca na pobraniu należności lub zabezpieczeniu zapłaty (np.

akcept na tracie) w zamian za dokumenty zgodnie z warunkami określonymi szczegółowo

instrukcją zleceniodawcy inkasa.

Rodzaje inkasa:

-

dokumentowe - przedmiotem są dokumenty handlowe,

-

gwarantowane - zbliżone do akredytywy dokumentowej, w przypadku odmowy przez

importera zapłaty dokonuje tego bank udzielający gwarancji.

W ramach tej grupy wyróżniamy również:

-

inkaso gotówkowe,

-

inkaso akceptacyjne.

Strony operacji:

-

zleceniodawca - eksporter

-

bank importera

-

bank eksportera

-

płatnik - importer

Wady i zalety inkasa dokumentowego:

-

stosunkowo długi czas do chwili złożenia dokumentów przez eksportera do wypłaty

należności,

-

istnieje ryzyko opóźnienia wykupu dokumentów przez importera,

-

występuje ryzyko odmowy przyjęcia towaru przez importera,

-

zaletą jest niski koszt operacji bankowej.

Akredytywa dokumentowa.

Operacja bankowa polegająca na podjęciu przez bank, na zlecenie importera,

samodzielnego

zobowiązania

na

rzecz

beneficjanta,

dotyczącego

zapłaty

lub

zabezpieczenia zapłaty określonej sumy pod warunkiem spełnienia przez beneficjanta

akredytywy szczególnych wymogów zawartych w jego treści.

Strony uczestniczące w otwarciu akredytywy dokumentowej:

-

zleceniodawca (importer)

-

bank otwierający

-

banki pośredniczące (korespondent, awizujący)

-

beneficjant (eksporter)

Akredytywa dokumentowa występuje w dwóch postaciach:

-

importowa - wystawiana przez banki polskie, na rzecz importerów zagranicznych,

-

eksportowa - wystawiana przez banki zagraniczne na rzecz importerów polskich.

Wady i zalety akredytywy:

-

w pełni zabezpiecza eksportera przed ryzykiem odstąpienia od realizacji transakcji

przez importera,

-

ułatwia otrzymanie kredytu przez eksportera,

-

przyśpiesza otrzymanie zapłaty za otrzymany towar,

-

jest bardziej kosztowna od inkasa

-

bank sprawdza dokumenty i dopełnienie formalności przez eksportera przed wypłatą

należności,

-

z reguły importer zobligowany jest do zablokowania części środków własnych na

rachunku celem zabezpieczenia płatności.

Czek jako instrument zapłaty w operacjach handlu zagranicznego.

Czek - pisemny dokument, w którym wystawca (trasant) kieruje polecenie do płatnika,

najczęściej bankiera lub instytucji bankowej, dokonania zapłaty określonej kwoty

pieniężnej na rzecz określonej osoby - beneficjanta (remitenta) lub na okaziciela w ciężar

środków będących w dyspozycji wystawcy, najczęściej z sum posiadanych przez

wystawcę na rachunku bankowym.

Płatność czekiem przypomina płatność banknotem, ale jest bardziej bezpieczna, gdyż

czek zniszczony lub zagubiony można umorzyć. Na podstawie zapisów bankowych

możliwe jest udowodnienie faktycznych zobowiązań kontrahentów.

Zagrożenia:

-

czek może nie mieć pokrycia,

-

trasat okazuje się być niewypłacalny,

-

istnieje obowiązek przyjęcia pieniądza jako zapłaty, natomiast można odmówić

przyjęcia czeku jako spłaty zobowiązania.

Weksel.

Dokument ten musi spełniać pełną formę: musi istnieć zapis, że jest to weksel, miejsce i

termin płatności, polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej.

Klasyczną postacią weksla jest weksel trasowany, w którym wystawca (trasant) poleca

płatnikowi (trasatowi) zapłatę określonej kwoty pieniężnej na rzecz beneficjanta. Istnieje

możliwość przenoszenia praw weksla przez indos. Weksel może zacząć krążyć niezależny

od przedmiotu transakcji. Weksel można poręczyć, dodatkowo zabezpieczając płatność

przez stronę trzecią (awal). Solidarność zobowiązania dłużników polega na tym, że

wierzyciel może żądać całości lub części świadczenia od wszystkich dłużników, od kilku z

nich lub od każdego z osobna, a zaspokojenie wierzyciela przez któregokolwiek z

dłużników zwalnia pozostałych (regres). Siła płatnicza weksla rośnie wraz z liczbą osób

zaangażowanych w operację wekslową, ponieważ wzrastają w ten sposób szanse na

wyegzekwowanie przez posiadacza należności weksla.

Różnice między czekiem i wekslem.

-

trasatem czeku może być tylko instytucja bankowa,

-

czek jako środek płatniczy powinien mieć pokrycie u bankiera w momencie

wystawienia, weksel, jako środek kredytu, może mieć pokrycie po wystawieniu

dokumentu,

-

czek w przeciwieństwie do weksla może być po upływie czasu określonego przez

prawo czekowe do prezentacji odwołany,

-

wystawca czeku odpowiada cywilnie i karnie za brak pokrycia w momencie

wystawienia czeku, lub za doprowadzenie do braku pokrycia w okresie późniejszym.

Podobieństwa pomiędzy wekslem a czekiem trasowanym:

-

oba dokumenty są samoistne i abstrakcyjne (nie powiązane z przedmiotem

transakcji, płatności,

-

obydwa dokumenty są bezwarunkowymi poleceniami zapłaty,

-

w obydwu dokumentach mamy trzech partnerów: wystawcę - trasanta, płatnika -

trasata, beneficjanta - remitenta,

-

czek podobnie jak i weksel może być wystawiany również prze płatnika, w tym

wypadku wystawca jest zarazem trasatem.

Weksle mogą być wykorzystane:

-

w transakcjach inkasa dokumentowego

-

w akredytywie dokumentowej

-

w faktoringu

-

w forfaitingu

Faktoring - sprzedaż wierzytelności, w umowie faktoringowej wierzyciel przelewa swoją

wierzytelność na faktora (najczęściej bank lub inna instytucja finansowa), w zamian

otrzymuje kwotę pieniężną odpowiadającą wycenie wierzytelności pomniejszoną o

prowizję faktora.

Faktor płaci przedsiębiorcy za nabywaną wierzytelność przed terminem jej wymagalności

przeciętnie 70-90% kwoty zakupionej wierzytelności. W forfaitingu refinansowane jest

100% kwoty wierzytelności. Istnieją odmiany faktoringu np. faktoring niezupełny, w

którym zakup wierzytelności odbywa się z prawem regresu w stosunku do sprzedawcy. W

przypadku forfaitingu finansowanie odbywa się zawsze bez regresu.

W faktoringu przedsiębiorca zobowiązuje się do przedstawienia faktorowi wierzytelności

do ewentualnego zakupu. W forfaitingu odbywa się to na zasadzie case-by-case

(przypadek za przypadek), każdy przypadek jest indywidualnie analizowany.

Faktoring służy do finansowania należności krótkoterminowych, do 210 dni. W przypadku

forfaitingu możemy spotkać się z finansowaniem zakupu wierzytelności średnio-

i długoterminowych, od 6 miesięcy do dziesięciu lat.

Przy faktoringu dłużnik jest zawsze informowany, przy forfaitingu może to pozostać

tajemnicą.

Leasing (dzierżawa).

Oddający w dzierżawę

Zalety i wady:

-

możliwość natychmiastowego wykorzystania dzierżawionego środka produkcji,

-

właścicielem środka produkcji jest leasingodawca.

Istnieje leasing międzynarodowy, choć w Polsce nie jest często wykorzystywany.

Skala operacji leasingowych na świecie:

1.

średnio 29%

2.

Stany Zjednoczone 33%

3.

-----

4.

Polska 4,5%

Gwarancja bankowa.

Pisemne zobowiązanie banku podjęte na zlecenie klienta do zapłacenia określonej sumy

pieniężnej w przypadku gdy zleceniodawca nie wypełni określonych w gwarancji

zobowiązań wobec beneficjanta gwarancji. W treści gwarancji powinien być określony

rodzaj i zakres zobowiązania banku oraz warunki, które muszą być spełnione aby mogła

nastąpić wypłata gwarancji. Gwarancja bankowa zabezpiecza zobowiązania umowne

ściśle według jej treści.

Strony gwarancji:

-

może ona być wystawiona zarówno na zlecenie eksportera jak i importera,

-

bank zleceniodawcy

-

bank beneficjanta

-

instytucja potwierdzania gwarancji wystawiona przez bank zleceniodawcy

Rodzaje gwarancji:

-

odwoływalne

-

nieodwołalne

-

bezwarunkowe

-

uwarunkowane

Z punktu widzenia eksportera (importera) można zapewnić sobie gwarancje:

Eksporter Dzierżawca

towary

Kontrakt

handlowy

Koszt

zakupu

Płatności

dzierżaw

Kontrakt

dzierżawny

-

gwarancje spłaty kredytu

-

gwarancje zapłaty za dostarczenie towaru lub wykonanie usługi

-

gwarancja zapłaty cła

-

gwarancje pokrycia roszczeń z tytułu odpowiedzialności za czynności agencji celnej

-

gwarancje zapłaty rat leasingowych

-

gwarancje otwarcia akredytywy

-

gwarancje przetargowe

-

gwarancje dobrego wykonania kontraktu

-

gwarancje zapłaty za towary sprzedane ze składu konsygnacyjnego

-

gwarancja zwrotu zaliczki

Gwarancja ma zawsze termin ważności, termin zapłaty kwoty wynikającej ze

zobowiązania gwarancyjnego pod warunkiem, że nie istnieją klauzule uzależniające

wygaśnięcie gwarancji od jej formy. Zwrot oryginału gwarancji przed terminem oznacza

jej wygaśnięcie.

Korzyści wynikające ze stosowania gwarancji bankowych:

-

jest produktem, który zapewnia jej zleceniodawcy większą swobodę działania,

-

firma posiadająca gwarancję bankową może negocjować bardziej dla siebie korzystne

warunki kontraktu,

-

importer dysponujący gwarancją banku może wynegocjować wyższą ceną i lepsze

warunki płatności,

-

eksporter dysponujący gwarancją może uzyskać zaliczkową formę płatności i

sprzyjające terminy dostaw,

-

gwarancja ułatwia nowym firmom wejście na rynek i umocnienie ich wiarygodności

jako partnera w interesach.

Ryzyko i formy zabezpieczeń.

Ryzyko – zagrożenie nie osiągnięciem zamierzonych celów.

Czynniki wpływające na rozmiary ryzyka:

-

czynniki ogólnogospodarcze – poziom wzrostu gospodarczego,

-

czynniki społeczne – strajki, pozycja związków zawodowych,

-

czynniki demograficzne – wzrost demograficzny

-

czynniki techniczne – telekomunikacja, drogi.

Badanie wiarygodności handlowej i finansowej kontrahenta zagranicznego.

Kraj kontrahenta:

1. polityka gospodarcza kraju:

-

podatki

-

ułatwienia w obrocie (liberalizacja handlu zagranicznego)

-

ulgi

-

polityka kursowa

-

przepływ dewiz

2.

wskaźniki ekonomiczne:

-

inflacja

-

bezrobocie

-

bilans handlu zagranicznego

-

deficyt budżetowy

-

wskaźniki wzrostu (np. PKB)

3.

dane dotyczące zadłużenia zagranicznego:

-

cena długu państwa

-

rating (ocena) papierów wartościowych emitowanych za granicą

4.

aktualne przepisy regulujące obrót zagraniczny,

5.

składy wolnocłowe i koszty składowania (w przypadku eksportu z Polski).

Sytuacja w reprezentowanej przez kontrahenta branży.

1.

analiza koniunktury (popyt – podaż na dany towar),

2.

perspektywy rozwoju,

3.

analiza zagrożeń,

4.

przepisy i zwyczaje związane z obrotem danym towarem (usługą).

Badania kontrahenta zagranicznego.

1.

dotychczasowa współpraca,

2.

kontrakty realizowane na terenie Polski,

3.

rating (w przypadku dużych przedsiębiorstw) – ocena zdolności kredytowej emitenta

papierów wartościowych przygotowana przez uznane firmy audytorskie np. Standard

& Poors, Moody’s,

4.

wywiadownie gospodarcze,

5.

zapytania wysyłane do banków zagranicznych,

6.

rating banków.

Status prawny.

1.

bank ma prawną gwarancję wsparcia ze strony rządu,

2.

nie ma prawnych podstaw pomocy ze strony rządu lub banku centralnego, ale

historycznie rzecz biorąc jest to bardzo prawdopodobne,

3.

w razie potrzeby bank może liczyć na wsparcie finansowe właścicieli,

4.

można liczyć na wsparcie właścicieli lub państwa, ale nie jest to zagwarantowane (lub

mało prawdopodobne),

5.

brak pomocy z zewnątrz,

6.

zabezpieczenia wewnętrzne banku lub działania o charakterze rutynowym,

na ten element zabezpieczenia wpływ mają:

-

poziom uświadomienia zarządu co do skali zagrożeń związanych z podjęciem ryzyka,

-

poziom wyszkolenia personelu,

-

tradycja związana z funkcjonowaniem firmy / banku,

-

właściwa polityka wewnętrzna zarządu w odniesieniu do analizy przypadków strat

poniesionych przez firmę / bank.

7.

wykorzystanie zewnętrznych instrumentów – ubezpieczenie ryzyka, instrumenty

bankowe i rynkowe.

Formy zabezpieczeń w transakcjach handlu zagranicznego.

Współdziałające strony realizujące kontrakt handlowy mogą korzystać z następujących

form zabezpieczeń:

1.

instytucjonalne (ochrona prawna oraz instytucje odpowiedzialne za egzekwowanie

prawa, przepisy wewnętrzne),

2.

wywiadownie gospodarcze – udzielają informacji w zakresie:

-

profil działalności, historia firmy,

-

wysokość kapitału założycielskiego,

-

główni udziałowcy,

-

skład zarządu,

-

udziały w innych firmach,

-

wartość majątku oraz struktura jego pokrycia finansowego,

-

skala i struktura obrotów,

-

rozmiary obrotów z zagranicą,

-

formy własności użytkowanych nieruchomości,

-

liczba zatrudnionych pracowników,

-

dane dotyczące banku obsługującego firmę.

Rodzaje ryzyka związanego z operacjami handlu zagranicznego.

1.

ryzyko utraty płynności,

2.

ryzyko kredytowe,

3.

ryzyko kursowe,

4.

ryzyko niesprawności technicznej i organizacyjnej,

5.

ryzyko kraju kontrahenta.

Prowadząc analizę zagrożeń należy odróżnić indywidualne ryzyko każdej operacji od

kompleksowego ryzyka banku. Łączenie ryzyka nie jest prostą sumą zagrożeń, a na jego

wysokość wpływają:

-

wielkość poszczególnych zagrożeń,

-

prawdopodobieństwo ich wystąpienia,

-

ich wzajemna korelacja.

Kredytowanie handlu zagranicznego.

Kredyty z punkty widzenia podmiotowego:

1.

państwowe,

2.

organizacji międzynarodowych,

3.

bankowe,

4.

kupieckie (mające charakter krótkoterminowy i służące realizacji konkretnej umowy).

Biorąc pod uwagę okres na jaki kredyt jest udzielany:

1.

krótkoterminowe – do 12 miesięcy,

2.

średnioterminowe – od roku do 3 lat,

3.

długoterminowe – ponad 3 lata.

Bank udzielający kredytu kupieckiego w eksporcie powinien przeprowadzić następujące

działania:

-

przeprowadzić wnikliwą analizę rynkową w kraju odbiorcy,

-

dokładnie sprecyzować czas na jaki zostanie kredyt udzielony (od dnia wysyłki

towaru) i sposób rozliczenia,

-

ustalić wysokość oprocentowania liczonego albo od wartości fakturowej towaru, lub

wliczając odsetki w cenę towaru,

-

określić odsetki na bazie np. stawek.

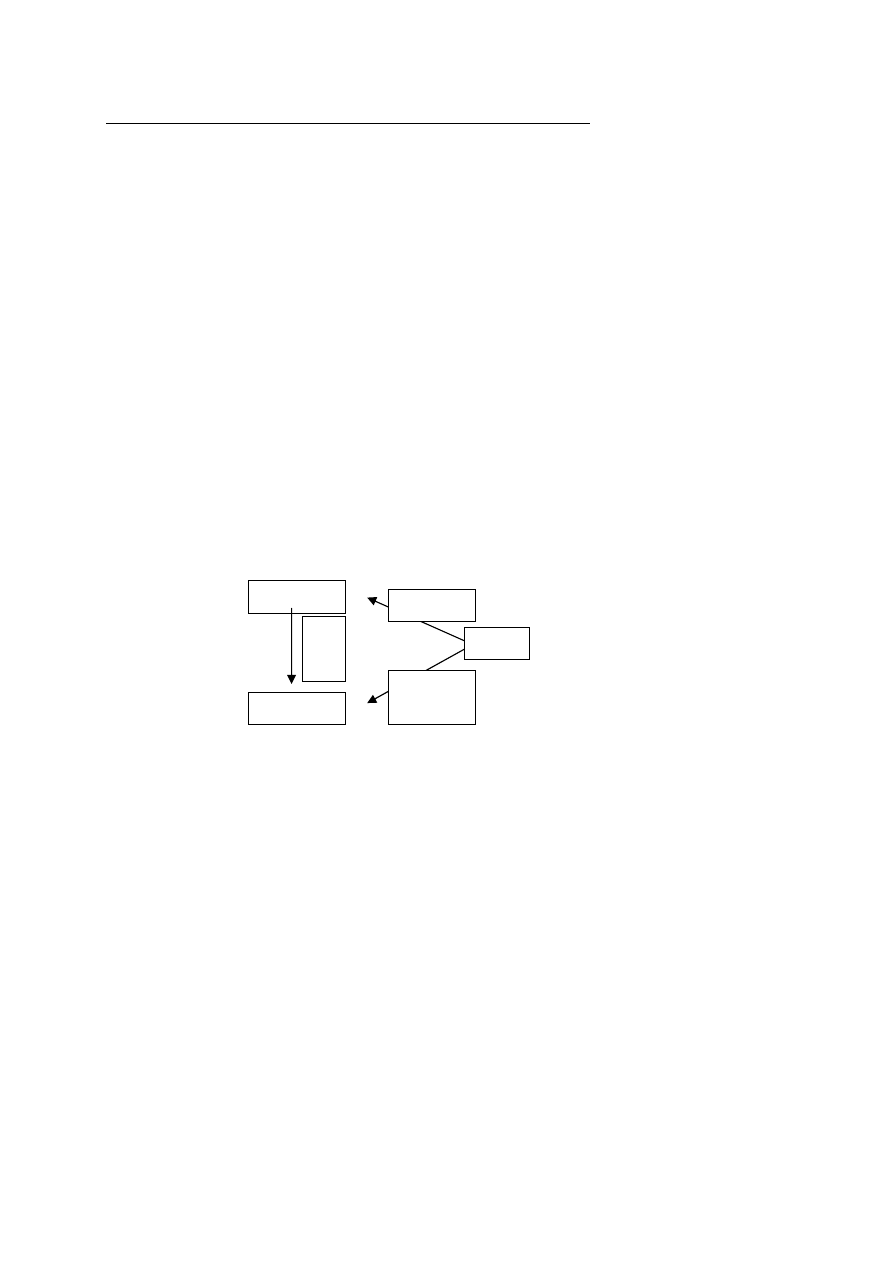

eksporter

nabywca

to

w

ar

y

bank

fundusz

Pożyczk

a

(kredyt)

Strona kontraktu typ ryzyka formy zabezpieczeń

eksporter

Ryzyko

utraty

płynności

przez

kontrahenta.

-

wywiadownia gospodarcza,

-

ubezpieczenie kontraktu,

-

wybór zabezpieczonej formy płatności (np.

akredytywa dokumentowa),

-

badanie dotychczasowych kontraktów,

-

płatność zaliczkowa.

Ryzyko kursowe.

-

klauzula waloryzacyjna w kontrakcie,

-

ubezpieczenie od ryzyka kursowego,

-

zakup instrumentów zabezpieczających (np.

opcja walutowa, forward).

Ryzyko

niesprawności

technicznej

i organizacyjnej.

- dokładne ustalenie

Strona kontraktu

typ ryzyka

formy zabezpieczeń

Bank eksportera

Ryzyko utraty płynności przez

kontrahenta.

-

zapytanie do banku kontrahenta,

-

wywiadownia gospodarcza,

-

analiza dotychczasowej współpracy,

-

blokada środków na rachunku,

-

przyjęcie w depozyt instrumentów

zabezpieczających,

-

gwarancje innego banku, firmy

ubezpieczeniowej.

Ryzyko kursowe.

-

instrumenty rynku terminowego,

-

analiza tendencji rynkowych.

Ryzyko kredytowe.

-

limity ekspozycji,

-

zabezpieczenie kredytów,

-

gwarancje,

-

zabezpieczenie przed ryzykiem

zmiany stóp procentowych,

-

budowa portfela rezerw celowych.

Ryzyko niesprawności

technicznej i organizacji.

-

dokładna analiza zasad rynkowych,

związanych z wyrównaniem strat

niezawinionych przez bank,

-

porozumienia z bankami, z którymi

przewidziana

jest

współpraca

dotycząca

zasad

wyrównywania

strat.

Ryzyko kraju.

-

analiza

informacji

dotyczących

kraju kontrahenta,

-

w odniesieniu do krajów wysokiego

ryzyka współpraca jest limitowana

lub zawieszana.

Bank importera.

Ryzyko kredytowe.

-

w przypadku kredytu importowego

ryzyko kredytowe ma charakter

wewnętrzny.

Ryzyko kraju.

-

małe znaczenie.

Importer.

Ryzyko niepewności technicznej

i organizacji.

-

dokładne sprecyzowanie kto ponosi

koszty

związane

ze

stratami

wynikającymi

ze

skupu

niewłaściwych dokumentów.

Cele korporacji międzynarodowych związane z wykorzystaniem różnych kanałów

transferu funduszy w skali międzynarodowej.

1.

Finansowanie działalności filii zagranicznych,

2.

Obniżka kosztów odsetek od pożyczek,

3.

Obniżenie płatności podatkowych,

4.

Wydrenowanie zablokowanych funduszy filii zagranicznych.

Czynniki wpływające na wybór kanałów transferu środków finansowych.

1.

liczba powiązań finansowych,

2.

wielkość obrotów,

3.

typ własności filii zagranicznej,

4.

zakres standaryzacji dostarczanych produktów lub usług,

5.

rządowe regulacje prawne.

Kanały transferu środków finansowych z filii do centrali:

1.

płatności dywidend,

2.

opłaty licencyjne i usługi menedżerskie,

3.

ceny transferowe,

4.

manewrowanie terminami płatności,

5.

pożyczki fasadowe,

6.

przymusowe reinwestycje.

Manewrowanie terminami płatności:

-

przyśpieszanie (leading) lub opóźnianie (lagging),

-

płatności z tytułu produkcji i poddostaw między filiami korporacji międzynarodowej.

Korzyści z pożyczek fasadowych:

a.

oszczędności odsetkowe, dzięki możliwości finansowania filii zagranicznych w krajach

utrzymujących wysokie stopy procentowe,

b.

oszczędności podatkowe z tytułu różnic w opodatkowaniu odsetek od zaciągniętych

pożyczek od form międzynarodowych i odsetek od pożyczek zaciągniętych w bankach

komercyjnych,

c.

zmniejszenie ryzyka zablokowania transferu w kraju o ograniczeniach dewizowych.

Ceny transferowe.

Za pomocą cen transferowych wyprowadzane są zyski, jest to narzędzie menedżerów,

rządów, w celu przeciwdziałania podatkom.

Cena transferowa – cena stosowana w transakcji zachodzącej pomiędzy podmiotami

powiązanymi.

Strony powiązane – gdy pomiędzy podatnikami, kontrahentami lub osobami pełniącymi u

nich funkcje zarządzające, nadzorcze albo kontrolne zachodzą powiązania o charakterze

rodzinnym, kapitałowym, majątkowym lub wynikającym ze stosunku pracy; stosunek ten

istnieje również gdy którakolwiek z wymienionych osób łączy funkcje zarządzające,

nadzorcze lub kontrolne u kontrahentów.

Podatnik mający siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej (osoba

krajowa), bierze udział bezpośrednio lub pośrednio w zarządzaniu, kontroli lub posiada

udział w kapitale przedsiębiorstwa położonego za granicą, albo osoba fizyczna lub prawna

mająca miejsce zamieszkania albo siedzibę za granicą (podmiot zagraniczny) bierze

udział bezpośrednio lub pośrednio w zarządzaniu lub kontroli albo posiada udział w

kapitale podmiotu krajowego lub zagranicznego, jeżeli w wyniku tych powiązań zostaną

ustalone lub narzucone warunki różniące się od warunków, które ustaliłyby między sobą

niezależne podmioty i w wyniku tego podmiot nie wykazuje dochodów, lub wykazuje

dochody niższe niż należałoby oczekiwać gdyby wymienione powiązania nie istniały.

Dochody takiego podmiotu oraz należny podatek ustala się bez uwzględnienia warunków

wynikających z tych powiązań.

Metody ustalania należności podatkowych (dochodów) – wg OECD.

Jeżeli ustalenie dochodów na podstawie ksiąg rachunkowych nie jest możliwe, dochody te

ustala się na drodze oszacowania stosując następujące metody:

-

porównywalnej ceny niekontrolowanej,

-

ceny odsprzedaży (porównywanie cen końcowych różnych towarów),

-

rozsądnej marży („koszt plus”).

Gdy nie jest możliwe wykorzystanie tych metod stosuje się metody zysku

transakcyjnego.

Typowe podmioty powiązane:

-

przedsiębiorstwa wielonarodowe,

-

inne podmioty powiązane.

Typy transakcji powiązanych:

-

majątkiem rzeczowym,

-

wartościami niematerialnymi (opłaty licencyjne dla sieci dystrybucji, sprzedaż,

dzierżawa patentów, opłaty za użytkowanie znaków towarowych i nazw towarów,

opłaty za użytkowanie oprogramowania komputerowego),

-

usługami (usługi marketingowe i reklamowe, zarządcze, prace badawczo-rozwojowe,

usługi finansowe, doradztwo, najem środków trwałych),

-

wspólnymi przedsięwzięciami (projekty badawczo-rozwojowe, wspólne finansowanie

kampanii reklamowej dla grupy, rozliczenia kosztów sprawozdawczości wewnętrznej

przygotowywanej w centrali).

Umowa o unikaniu podwójnego opodatkowania mówi o tym, że jeżeli podmioty pochodzą

z krajów, które ją podpisały, to są opodatkowane tylko w jednym z nich i istnieje

możliwość wyboru.

Z punktu widzenia korporacji międzynarodowych należy zwrócić uwagę na dwa podatki:

-

podatek kapitałowy związany z dywidendami,

-

podatek od dochodów firmy ( corporate tax).

Kraje, w których corporate tax dla podmiotów zagranicznych jest minimalny lub nie

istnieje wcale nazywane są „rajami podatkowymi”. Takimi krajami są np. Bahama,

Bermudy, Kajmany. Istnieją lepsze i gorsze „raje”, a związane jest to z możliwością

założenia firmy, ale także z warunkami geofizycznymi (np. strefy czasowe). „Raje

finansowe” gwarantują często bardzo wysoki poziom usług finansowo-prawniczych,

bardzo dobry system telekomunikacyjny. Państwa często starają się utrudnić kontakty z

„rajami” poprzez np. kontrole finansowe.

W przypadku gdy firmy są w wyniku ograniczania transferu zysków zmuszane do

reinwestowania zysków w kraju, gdzie znajduje się ich filia, szukają alternatyw

ulokowania pieniędzy. Gdy nie inwestują ich w rozwój przedsiębiorstwa, wtedy, a jest to

działanie bardzo rozpowszechnione, wykupują lokalne instrumenty finansowe, w

szczególności papiery rządowe, najbezpieczniejsze.

Ocena finansowa inwestycji zagranicznych.

Przy ocenie inwestycji zagranicznych należy podjąć działania zbliżone do oceny inwestycji

krajowych, ale analiza musi być poszerzona o kilka czynników takich jak wpływ struktury

finansowania i przepływów pieniężnych generowanych przez inwestycję na strukturę

finansową naszej korporacji, warunki transferowania zysków do firmy macierzystej

w związku z międzynarodowymi różnicami w systemie finansowym, podatkowym,

prawnym, oraz ograniczeniami politycznymi występującymi za granicą. Ponadto należy

zbadać płatności z tytułu opłat licencyjnych i menedżerskich, a także należności za

wszelkie dostawy materiałów kooperacyjnych pochodzących z firmy macierzystej.

Kolejnym elementem, na który należy zwrócić uwagę to różnice w ocenie stopy

inflacji krajowej i zagranicznej, które często wpływają drastycznie na projektowane

przepływy pieniężne w ciągu planowanego okresu eksploatacji, oraz antycypowane

fluktuacje kursów walutowych. Możliwości zaciągnięcia subsydiowanego kredytu

rządowego są zachętą do zapoznania się z obcym rynkiem. Pod uwagę należy wziąć

również wartość likwidacyjną inwestycji zagranicznej. Kolejnym elementem jest ryzyko

polityczne, które może w decydujący sposób zredukować przewidziane do

wygenerowania strumienie pieniężne z planowej inwestycji, lub ograniczyć transfer

zysku.

Najbardziej

popularną

metodą

wyboru

inwestycji

zagranicznych

jest

wartość

zaktualizowaną netto (NTV), czyli zagregowaną wartość bieżącą przyszłych strumieni

pieniężnych netto. NTV charakteryzuje się addytywnością, możliwe jest sumowanie

wartości przepływów finansowych dowolnej liczby projektów. Wybierany jest projekt o

najwyższym wskaźniku NTV, eliminujemy oczywiście te z wynikiem ujemnym.

Na przyszłe strumienie pieniężne wpływają ponadto:

1.

zjawisko kanibalizmu rynkowego – firma macierzysta traci potencjalne zyski na

skutek inwestycji zagranicznych (np. nowa fabryka ogranicza wielkość rynku),

2.

efekt kreacji dodatkowej sprzedaży eksportowej niektórych elementów (zwiększenie

skali produkcji zwiększy zyski).

Należy również sporządzić wycenę dodatkowych nakładów kapitałowych angażowanych w

projektowane przedsięwzięcie, zgodnie z teorią kosztów alternatywnych. Ważnym

elementem są ceny transferowe, należy porównać je do przewidzianych cen rynkowych,

aby móc przeprowadzić realny rachunek produkcji zagranicznej. W tym celu należy

zrezygnować z opłat licencyjnych i menedżerskich aby nie zniekształcać rachunku

inwestycyjnego projektu.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron