Katarzyna Sobańska-Helman

Piotr Sieradzan

INWESTYCJE

PRIVATE EQUITY /

VENTURE CAPITAL

Wydawnictwo Key Text

www.keytext.com.pl

INWESTY

CJE PRIV

ATE EQUITY /

VENTURE C

APIT

AL

K

atar

zyna Sobańska-Helman

Piotr Sieradzan

Praca imponuje ilością i różnorodnością informacji na temat działalności

funduszy private equity, zasad konstrukcji portfela inwestycyjnego, wy-

cen czy prawnego otoczenia funduszy.

Część dotycząca procesu inwestycyjnego zawiera doskonałą prezenta-

cję kolejnych kroków podejmowanych przez fundusz w procesie analizy,

monitorowania i wreszcie wyjścia z inwestycji. Poziom szczegółowości

prezentacji i doskonała znajomość realiów procesu sprawiają, że zwłasz-

cza ta część może być bardzo użyteczna nie tylko dla przedsiębiorców

poszukujących finansowania przez fundusze, ale również dla osób, które

po podjęciu pracy w funduszu stawiają dopiero pierwsze kroki w branży.

Informacje charakteryzujące działania wszystkich funduszy uzupełniają

bardzo przydatne wskazówki na temat indywidualnych preferencji po-

szczególnych firm działających w Polsce.

Całość urozmaicają liczne przykłady konkretnych projektów inwestycyj-

nych, realizowanych w bran ży private equity, nie tylko na świecie, ale –

co szczególnie ważne i ciekawe – również w Polsce.

Jacek Siwicki

Prezes Zarządu Enterprise Investors

Dr Katarzyna Sobańska-Helman – doświadczony manager specjalizujący się w restruktury-

zacjach spółek, zarządzaniu zmianą, wdrażaniu strategii rozwojowych, wzmacnianiu procesów

i projektach start-up. Ponad 10 lat na stanowisku dyrektora generalnego, obecnie w RBA Poland.

Od 2004 roku związana z sektorem wydawniczym i mediowym, w tym jako dyrektor generalny

Hachette Polska, Larousse i dyrektor sprzedaży w Bertelsmann Media. Doświadczenie w FMCG

zdobyła w dziale marketingu. Jest doktorem nauk ekonomicznych. Tytuł doktora ekonomii zdo-

była w Szkole Głównej Handlowej w Warszawie. Jest magistrem SGH i Wydziału Prawa i Admi-

nistracji Uniwersytetu Warszawskiego oraz autorką publikacji z dziedziny podatków i inwestycji

private equity.

katarzyna.helman@gmail.com

Dr Piotr Sieradzan, CFA – manager z dużym doświadczeniem w zarządzaniu firmami inwestycyj-

nymi i portfelami funduszy inwestycyjnych. W grupie Trigon jako Prezes Trigon TFI S.A. i Wice-

prezes Trigon DM S.A. odpowiadał za całokształt działalności w zakresie funduszy inwestycyjnych

i asset management. Wcześniej był Prezesem Zarządu Pocztylion-Arka PTE S.A. i Zarządzającym

Funduszami w międzynarodowym procesie inwestycyjnym SEB Investment Management. Przez

prawie 6 lat był Członkiem Komitetu Inwestycyjnego Krajowego Funduszu Kapitałowego. Doktor

nauk ekonomicznych, absolwent SGH i WPiA UW. Doradca inwestycyjny, posiadacz desygnacji

CFA®. Członek rad nadzorczych. Wiceprezes CFA Society of Poland. Obecnie jest Prezesem Za-

rządu i akcjonariuszem Everest TFI S.A.

piotr_sieradzan@interia.pl

W XXI wieku coraz mocniej czujemy presję czasu, gdy nowoczesna technologia pozwala nie tylko

mierzyć czas do milionowej części sekundy, ale też przyspiesza wszystkie zjawiska, w sposób do tej

pory niespotykany. Próbując być nowoczesnymi, godzimy się na

pośpiech, czy też spieszymy się coraz bardziej, sądząc, że zdążymy.

Modne ostatnio hasło, żeby zwolnić, żeby nie dać się zwario-

wać, zaczyna nabierać coraz większej wagi w pospiesznym

świecie.

W publikacji zaprezentowano koncepcje, które mogą zainteresować czytel-

nika z wielu punktów widzenia. Różnorodność tych koncepcji jest ogromna

i każdy w zależności od tego, w jakiej indywidualnej sytuacji się znajduje,

może znaleźć dla siebie coś, co go zainteresuje. Zaskakujące punkty

widzenia wielu z nich mogą skłonić nas dla lepszego traktowania sie-

bie i swoich bliskich.

Książka składa się z dwóch części. Pierwsza część prezentuje filozoficzne podejście do czasu. Znaj-

duje się tu przegląd wielu interesujących koncepcji związanych z definicją czasu, jego mierzeniem,

kategoriami i związkami z przestrzenią. Przedstawia się postrzeganie czasu przez pryzmat jego

ograniczenia, kalendarzy, względności w odczuwaniu czasu, koncepcji wykorzystywania przeszło-

ści, teraźniejszości i przyszłości, zwraca się uwagę na pośpiech i przyspieszenie, jakie pojawia się

współcześnie w naszym życiu. Znajdują się tu także propozycje pozyskiwania czasu, a przynajmniej

jego lepszego wykorzystywania poprzez organizację przestrzeni, zarządzanie projektami i własne

doskonalenie.

Druga część ma ścisły związek z czasem pracy. Z jednej strony przedstawia się czas jako atut funk-

cjonowania organizacji w znaczeniu szybkości ich działania, konkurencji, strategii i sposobów jego

kompresji. Z drugiej jako przedmiot zarządzania. Szczególną uwagę zwraca się na czas pracy mene-

dżerów, sposób analizy i doskonalenie ich pracy poprzez planowanie i organizowanie działań.

W Y KO R Z Y S TA J C Z A S !

Hanna Fołtyn

Czas w życiu i pracy

260 stron

Rok wydania: 2012

Cena w wersji drukowanej: 45,15 zł

Cena PDF: 36,90 zł

Wydawnictwo Key Text sp. z o.o.

ul. Sokołowska 9/410, 01-142 Warszawa

http://www.keytext.com.pl

wydawnictwo@keytext.com.pl

Książka o czasie,

traktowanym jako

dobro rzadkie

i jako coś

niezwykłego,

co nawet trudno

zdefiniować.

Katarzyna Sobańska-Helman

Piotr Sieradzan

INWESTYCJE

PRIVATE EQUITY /

VENTURE CAPITAL

Wydawnictwo Key Text

Autorzy pragną serdecznie podziękować:

Panu Jackowi Siwickiemu, Prezesowi Zarządu Enterprise Investors

za recenzję i pomoc w powstaniu tej książki

Pani Barbarze Nowakowskiej, Dyrektor Polskiego Stowarzyszenia Inwestorów

Kapitałowych za wniesienie wielu cennych uwag

Pani Magdalenie Nowak z Innova Capital

Katarzyna Sobańska-Helman

Piotr Sieradzan

INWESTYCJE

PRIVATE EQUITY /

VENTURE CAPITAL

Wydawnictwo Key Text

Recenzja:

Jacek Siwicki, Prezes Zarządu Enterprise Investors

Projekt okładki:

Jacek Tarasiewicz

Opracowanie redakcyjne:

Beata Wojtasik

Jadwiga Witecka

Opracowanie graficzne i typograficzne:

Anna Wojda

Jacek Tarasiewicz

© Copyright by Wydawnictwo Key Text sp. z o.o.

Warszawa 2004, 2013

Wydanie drugie, zmienione

ISBN 978-83-87251-29-1

Wydawnictwo Key Text sp. z o.o.

ul. Sokołowska 9/410, 01-142 Warszawa

tel. 22 632-11-36, faks wew. 212, tel. kom. 665 108 002

www.keytext.com.pl

wydawnictwo@keytext.com.pl

Spis treści

1. Private equity – zagadnienia wstępne

1.1. Pojęcie inwestycji private equity/venture capital

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.2. Korzyści z finansowania private equity

1.3. Wady wprowadzenia do spółki inwestora private equity. Obawy przedsiębiorców zwią-

zane z inwestycją private equity

2. Proces inwestycyjny private equity

2.1. Akwizycja kapitału przez fundusze private equity

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2. Proces decyzyjny poprzedzający inwestycję private equity. Pozyskiwanie i analiza po-

tencjalnych projektów inwestycyjnych

2.2.1. Przygotowania przedsiębiorcy do pozyskania funduszu private equity

2.2.3. Due diligence – szczegółowa ocena przedsiębiorstwa

. . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

2.2.4. Due diligence – wymagane dokumenty i opracowania

. . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

2.2.6. Umowa inwestycyjna. Określenie struktury transakcji, zakresu uprawnień i zo-

2.3. Inwestowanie – udział funduszu private equity w zarządzaniu przedsiębiorstwem

2.4. Dezinwestycja. Wybór sposobu i momentu wyjścia z inwestycji przez inwestora priva-

2.4.1. Wprowadzenie spółki portfelowej na giełdę papierów wartościowych (IPO)

2.4.2. Pozyskanie dla spółki portfelowej inwestora branżowego (trade sale)

2.4.3. Wykup akcji lub udziałów przez inwestora finansowego (FIBO)

. . . . . . . . . . . . . . . . . 130

2.4.4. Wykup menedżerski (MBO)

2.4.5. Zwrotne zbycie udziałów podmiotowi, od którego pierwotnie zostały nabyte

2.4.6. Likwidacja spółki lub umorzenie udziałów (write-off)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

2.4.7. Problemy podatkowe dezinwestycji

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

3. Polityka funduszy private equity

3.1. Podstawowe warunki konstrukcji portfela private equity. Dywersyfikacja portfela.

Ryzyko inwestycji venture capital/private equity

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

3.2. Inwestycje private equity w ujęciu sektorowym

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

3.3. Wpływ kondycji rynku na decyzje inwestycyjne funduszy private equity

. . . . . . . . . . . . . . 161

3.4. Charakterystyka zaangażowania funduszu private equity na różnych etapach rozwoju

3.4.1. Etap krystalizacji pomysłu na spółkę, zwany stadium zasiewów (seed stage)

3.4.2. Etap początkowej działalności przedsiębiorstwa (start-up stage oraz post-creation)

3.4.3. Etap rozwoju i ekspansji przedsiębiorstwa (development stage, initial growth,

3.4.5. Inne formy i okoliczności zaangażowania inwestorów private equity

3.5. Pomiar wyników inwestycyjnych funduszy private equity

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

4. Uwarunkowania prawne działalności funduszy private equity

4.1. Formy prawne działania funduszy private equity

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235

4.1.2. Fundusze prawa polskiego

4.1.3. Analiza przydatności poszczególnych form prawnych

. . . . . . . . . . . . . . . . . . . . . . . . . . . 272

4.2. Ograniczenia inwestycyjne po stronie potencjalnych dawców kapitału

. . . . . . . . . . . . . . . . . 277

4.3. Dodatkowe uwarunkowania prawne niesprzyjające działalności private equity w Polsce

4.4. Postulaty de lege ferenda

5. Rynek funduszy private equity w Polsce na tle rynku europejskiego

5.3. Struktura sektorowa inwestycji

5.5. Akwizycja kapitału. Źródła finansowania funduszy private equity

. . . . . . . . . . . . . . . . . . . . . . 332

5.6. Zakończenie inwestycji (dezinwestycja)

Wstęp

7

Wstęp

Istnieje wiele spó łek, które miały kiedyś na tyle śmiałe i ambitne plany biznesowe, że

mało kto dawał im szanse powodzenia. Brak kapitału, niekiedy brak doświadczenia

i młody wiek założycieli mogły wywoływać uśmiech na twarzy niejednego „poważne-

go przedsiębiorcy”. Tymczasem za kilkanaście, nawet za kilka lat ich marki poznał cały

świat, a ich nazwy codziennie można znaleźć w prasie ekonomicznej i serwisach naj-

większych giełd świata. Niektóre nazwiska założycieli można było odczytać na listach

najbogatszych ludzi świata tygodnika „Forbes”. Przykładów takich spó łek jest wiele.

Microsoft, Apple, Compaq, Intel, Genentech, Xerox, Sun Microsystems to tylko kilka

z nich. Podstawowym, choć oczywiście nie jedynym czynnikiem, który pozwolił na

taki rozwój, były fundusze private equity. Fundusze te dostarczyły tym spółkom kapi-

tału na etapie, na którym był on najbardziej potrzebny i najtrudniejszy do uzyskania,

w okresie, w którym otrzymanie kredytu bankowego było dla tych spó łek prawie nie-

możliwe, zarówno z powodu braku zdolności kredytowej, jak i braku środków na jego

obsługę. Obok finansowania fundusze te zapewniły spółkom również doradztwo

i kontakty biznesowe. Spowodowały wdrożenie procedur i standardów kontroli na

najwyższym poziomie, które umożliwiły efektywne zarządzanie przedsiębiorstwem.

Na efekty nie trzeba było długo czekać…

Istnieje również wiele spó łek, które napotkały bariery rozwoju, których bez znacz-

nego wsparcia kapitałowego nie mogły przekroczyć, lub popadły w trudności finanso-

we, których same nie mogły przezwyciężyć. Spółki te stanęły przed widmem przejęcia

przez silniejszego konkurenta, marginalizacji rynkowej czy wręcz bankructwa. Ratun-

kiem dla takich spó łek również okazały się fundusze private equity. Dostarczyły one

kapitału, który w pierwszym okresie nie wymagał obsługi. Zapewniły know-how,

przeprowadziły restrukturyzację. Sieć kontaktów oraz doświadczenie na rynku fuzji

i przejęć ułatwiły zbycie zbędnych aktywów i spó łek zależnych, a także umożliwiły

budowę wokół spółki silnej grupy kapitałowej.

Scenariuszy sukcesu jest wiele, ale bardzo często pojawiają się w nich fundusze

private equity. Fundusze te przyczyniły się do powstania i rozwoju wielu firm, wpły-

wając przy tym na rozwój gospodarki. Odgrywają one szczególną rolę w segmencie

wysokich technologii, internetu, biotechnologii, ale są obecne w bardzo wielu dziedzi-

nach gospodarki.

Fundusze private equity oferują ponadto swoim uczestnikom, dostarczycielom

kapitału, wysokie zyski. Długoterminowo stopy zwrotu z inwestycji tego typu są wyż-

sze od stóp zwrotu z innych kategorii aktywów. Jest to jedna z niewielu branż, która

w rozwiniętej gospodarce może przynieść inwestorom kilkudziesięciostopniową stopę

zwrotu przez kilka lat pod rząd.

Fundusze tego typu stanowią również atrakcyjne narzędzie do wspierania rozwoju

gospodarczego. Państwa i pozarządowe instytucje pomocowe na rozwiniętych ryn-

kach private equity doceniają znaczenie inwestycji private equity we wspomaganiu

Wstęp

8

rozwoju gospodarczego. Tworzenie lub dofinansowanie funduszy private equity jest

tańszą i bardziej efektywną formą pomocy, niż tworzenie bezpośrednich programów

rządowych świadczących pomoc przedsiębiorstwom za pośrednictwem agencji czy

funduszy celowych.

W Polsce za początek działalności funduszy private equity uznaje się rok 1990.

Pierwsze fundusze private equity powstały w większości ze środków publicznych

rządu Stanów Zjednoczonych i instytucji o charakterze pomocowym. Ich powstanie

związane było z wprowadzeniem w Polsce gospodarki rynkowej i demokracji. W poło-

wie lat dziewięćdziesiątych coraz większy udział stanowiły fundusze inwestujące kapi-

tały inwestorów europejskich. W dużej mierze były to kapitały instytucji wspierających

rozwój przedsiębiorczości i gospodarki. Pod koniec lat dziewięćdziesiątych nastąpił

wzrost wartości inwestycji finansowanych przez kapitał instytucji komercyjnych,

takich jak banki, zagraniczne fundusze emerytalne i firmy ubezpieczeniowe. Mimo

znacznego rozwoju tej formy inwestowania udział inwestycji typu private equity

w stosunku do PKB jest wciąż dużo niższy od średniej europejskiej.

Sektor private equity posiada w Polsce duży potencjał wzrostu. O ile w segmencie

wysokiej technologii możliwości polskich przedsiębiorstw są ograniczone (co nie zna-

czy, że sektor ten nie istnieje), o tyle w sferze gospodarki „tradycyjnej” istnieje bardzo

wiele przedsiębiorstw z dużymi perspektywami rozwoju potrzebujących wsparcia

kapitałowego i menedżerskiego.

Dużym problemem w rozwoju rynku private equity w Polsce są uregulowania

prawne. Ze względu na niekorzystne uregulowania podatkowe, coroczne zmiany

prawa, skutkujące często zwiększaniem obciążenia podatkowego, większość funduszy

działających w Polsce ma formę prawną spółki zarejestrowanej za granicą, mimo że

ich inwestorami są niekiedy wyłącznie podmioty polskie. Specjalne formy prawne

powołane przez ustawodawcę w celu prowadzenia takiej działalności są obciążone tak

daleko idącymi obowiązkami informacyjnymi, procedurami i, co za tym idzie, koszta-

mi, że nie są do tego celu w ogóle wykorzystywane. Dzieje się tak również ze względu

na fakt, że zdecydowana większość środków pochodzi od inwestorów zagranicznych.

Inwestorzy ci, poza względami natury podatkowej, kierują się również względami

znajomości i zaufaniem do form prawnych rejestrowanych pod rodzimą jurysdykcją.

Fundusze emerytalne stanowiące w Europie Zachodniej i Stanach Zjednoczonych

jedno z trzech głównych źródeł finansowania funduszy, w Polsce nie mogą w ogóle

inwestować w fundusze prowadzące taką działalność (głównie ze względu na brak na

polskim rynku funduszy funkcjonujących w formie prawnej pozwalającej na inwesty-

cje otwartych funduszy emerytalnych).

Książka przedstawia opis działalności funduszy private equity, rynków, na których

funkcjonują, uwarunkowań prawnych związanych z tą działalnością i innych aspek-

tów tego sektora rynku kapitałowego. Zawiera ona również informacje pomocne dla

przedsiębiorcy starającego się pozyskać dla swojego przedsięwzięcia wsparcia private

equity.

Rozdział pierwszy zawiera definicję private equity i venture capital, opisuje korzy-

ści wynikłe z finansowania działalności przez fundusz private equity. Przedstawia on

również najczęściej spotykane wśród przedsiębiorców i akcjonariuszy obawy związane

z tym rodzajem finansowania.

Wstęp

9

Rozdział drugi zawiera opis procesu inwestycyjnego private equity. Obejmuje on

akwizycję kapitału przez fundusz, proces decyzyjny poprzedzający przystąpienie do

inwestycji, współpracę funduszu ze spółką w czasie trwania inwestycji i dezinwestycję.

Część dotycząca akwizycji zawiera opis źródeł kapitału dla funduszy, wraz ze wskaza-

niem największych kapitałodawców. Część dotycząca procesu inwestycyjnego zawiera

opis działań poprzedzających podjęcie przez fundusz decyzji o wejściu do spółki oraz

wskazuje podstawowe dokumenty wymagane od przedsiębiorstwa. Zawiera ona rów-

nież wiele wskazówek dla przedsiębiorców, chcących nawiązać współpracę z fundu-

szem, obejmujących przeprowadzenie pierwszej prezentacji, opracowanie biznesplanu

i przeprowadzenie due diligence. Obejmuje ona również podstawowe zasady i standar-

dy wyceny przez fundusze spó łek portfelowych. Rozdział ten porusza również różne

aspekty współpracy funduszu z przedsiębiorstwem, takie jak zakres wymiany informa-

cji, doradztwa, współpracy w obszarze działalności operacyjnej i zarządzania strategicz-

nego. Część dotycząca dezinwestycji zawiera opis sposobów wyjścia z inwestycji przez

fundusze, ich wad i zalet dla funduszy i zbywanych przedsiębiorstw. Zawiera ona rów-

nież zarys problemów natury podatkowej związanych z tym procesem.

Rozdziały pierwszy i drugi mają szczególne znaczenie dla przedsiębiorców

poszukujących finansowania przez fundusze private equity.

Rozdział trzeci opisuje działalność funduszy private equity w poszczególnych eta-

pach inwestycji oraz branżową strukturę portfela. Zawarte są w nim dane dotyczące

branżowej struktury inwestycji, opisu branż, w które fundusze private equity inwestu-

ją najchętniej, i tych, które bardzo rzadko korzystają z tego rodzaju finansowania.

Porusza on również problemy konstrukcji portfela funduszu, dywersyfikacji i ryzyka.

Rozdział ten zawiera standardy i problemy dotyczące pomiaru wyników działalności

funduszy oraz raportowania dla uczestników funduszy i na użytek wewnętrzny.

Rozdział czwarty omawia szeroko pojęte aspekty prawne działalności funduszy

private equity w Polsce i na świecie. Zawiera on przegląd form prawnych, w jakich

działają fundusze, wraz z opisem wad i zalet każdej z nich, z uwzględnieniem aspek-

tów podatkowych. Rozdział ten obejmuje również wynikające z regulacji prawnych

ograniczenia inwestycyjne leżące po stronie potencjalnych dawców kapitału, takich

jak fundusze emerytalne czy inwestycyjne.

Rozdział piąty przedstawia etapy, przez jakie przechodził rynek private equity

w Polsce, poczynając od lat 90. skończywszy na początku drugiego dziesięciolecia XXI

wieku. Zawiera opis zmiennej specyfiki polskiego rynku i kluczowe wyzwania, które

determinowały jego rozwój. Charakterystyka inwestycji private equity w Polsce jest

przedstawiona na tle regionu Europy Środkowo-Wschodniej i całej Unii Europejskiej.

Lata po 2007 roku zostały zaprezentowane bardziej szczegółowo.

* * *

Działalność private equity istnieje na rynku polskim ponad dwadzieścia lat. Na ten

temat powstały pojedyncze publikacje książkowe i opracowania. Mamy nadzieję, że

nasza publikacja przyczyni się do upowszechnienia wiedzy na temat inwestycji i rynku

private equity i … last but not least … stanowić będzie interesującą lekturę dla czytel-

ników.

Autorzy

Wstęp

10

W pracy są przedstawione historie sukcesu i przykłady dotyczące firm korzystają-

cych z kapitału private equity zainwestowanego przez różne fundusze i tych funduszy.

Nie stanowią one w żadnym razie rekomendacji podjęcia lub powstrzymania się od

współpracy z jakimkolwiek funduszem private equity, nabycia ani umorzenia jedno-

stek uczestnictwa jakichkolwiek funduszy inwestycyjnych, jak również zakupu, zbycia

bądź powstrzymania się od zakupu jakichkolwiek papierów wartościowych.

Publikacja zawiera przykładowe schematy dokumentów, analiz, wskazówki doty-

czące ich przygotowania, jak również wskazówki dotyczące kontaktów z funduszami

private equity dla podmiotów chcących podjąć współpracę z funduszem prowadzą-

cym taką działalność. Mają one jednak charakter poglądowy. Wymagania stawiane

przez poszczególne fundusze i kryteria, jakimi kierują się one przy ocenie inwestycji,

są zróżnicowane. Autorzy nie ponoszą odpowiedzialności za wyniki zastosowania się

do poniższych wskazówek i wzorów w kontekście prób pozyskania kapitału od fundu-

szu private equity. W niektórych częściach publikacja odnosi się do oczekujących na

wejście w życie lub projektowanych aktów prawnych. Istnieje jednakże pewne ryzyko,

że część przedstawionych uregulowań zagranicznych przestała obowiązywać lub

została zmodyfikowana.

Oceny i opinie przedstawione w niniejszej pracy stanowią wyraz osobistych poglą-

dów jej autorów i nie mogą być inaczej interpretowane.

Private equity – zagadnienia wstępne

11

1

Private equity

– zagadnienia wstępne

1.1. Pojęcie inwestycji private equity/venture capital

Inwestycje private equity to średnio- i długoterminowe inwestycje o charakterze

udziałowym, zwykle na rynku niepublicznym, połączone ze wsparciem menedżer-

skim w przedsiębiorstwa, które mają szansę osiągnięcia ponadprzeciętnego wzrostu

wartości w określonym przez inwestora okresie. Inwestycje te łączą się z realizacją

przez przedsiębiorstwo ustalonej z inwestorem strategii. Fundusze private equity dzia-

łające w Polsce deklarują, że chcą inwestować zwykle na okres 5–7 lat, przejmując

przeważnie większościowe udziały w spółkach będących w chwili inwestycji we wcze-

snych etapach rozwoju, i mniejszościowe, choć sięgające zwykle minimum 20%,

w późniejszych etapach. Ramy współpracy funduszu private equity i spółki reguluje

umowa inwestycyjna, zawierająca postanowienia dotyczące wzajemnych praw i obo-

wiązków stron. Ze względu na podwyższone ryzyko, związane z inwestycją w spółki

we wczesnych fazach rozwoju bądź w trakcie procesów restrukturyzacyjnych, inwe-

stycji private equity towarzyszy wsparcie strategiczne i taktyczne udzielone przez

menedżerów funduszu, którzy posiadają również daleko idące uprawnienia kontrolne.

Zakres ingerencji w działalność spółki jest większy niż w przypadku większości typów

inwestorów. Inwestycje private equity opierają się na wzajemnym zaufaniu stron,

budowanym w toku oceny funduszu przez menedżerów spółki przed wprowadzeniem

do niej inwestora private equity oraz wyceny i szczegółowej analizy spółki, jej kadry

menedżerskiej i otoczenia przez fundusz. Zasadą jest, że inwestycje private equity

mają charakter udziałowy. Niekiedy jednak obejmują również udzielenie przedsiębior-

stwu pożyczki lub nabycie papierów dłużnych.

Inwestycje private equity dotyczą przeważnie spó łek niepublicznych, aczkolwiek

zdarzają się od tej reguły wyjątki, np. w przypadku inwestycji mającej na celu wsparcie

operacji odpublicznienia spó łek giełdowych.

Private equity jest pojęciem bardzo szerokim. Mimo że stosuje się je często zamien-

nie z pojęciem venture capital, jest określeniem od niego szerszym. Venture capital

to kapitał private equity inwestowany w spółki, które nie osiągnęły jeszcze dojrzałości

rynkowej: inwestycje funduszy w pomysł „pod zasiew” (seed capital), czyli w koncep-

cję biznesową, w celu zbadania możliwości jej komercjalizacji pod kątem założenia

firmy, będące na wczesnych etapach rozwoju, rozpoczynające działalność na rynku

(start-up, post-creation) oraz inwestycję w ekspansję jeszcze niedojrzałych spó łek.

1. Private equity – zagadnienia wstępne

12

Etap zasiewów (seed), rozruchu spółki (start-up) i jej początkowej działalności (post-

-creation) są nazywane przez inwestorów wczesnymi etapami rozwoju spółki (early

stage) i charakteryzują się przede wszystkim tym, że spółka nie przynosi jeszcze zysku.

Finansowanie przedsiębiorstwa w tych stadiach nosi nazwę wstępnego lub początko-

wego (initial funding). W raportach i danych dotyczących rynku private equity opra-

cowanych przez EVCA, pojawia się również pojęcie „późniejszych faz venture capital”

(later stage venture), poprzez które rozumie się etap rozwoju i ekspansji, do momentu

uzyskania przez spółkę dojrzałości rynkowej.

Inwestycje venture capital cechują się większym ryzykiem od pozostałych inwesty-

cji private equity, które obejmują również inwestowanie w spółki dojrzałe. Ryzyko jest

(przynajmniej teoretycznie) tym większe, im wcześniejsza jest faza rozwoju przedsię-

biorstwa. Z tego powodu przedsięwzięcia te charakteryzują się również wyższą stopą

zwrotu. W praktyce poziom stóp zwrotu jest zależny od rynku i bieżącej sytuacji

gospodarczej. W Stanach Zjednoczonych obecne wyniki funduszy odzwierciedlają tę

prawidłowość, na rynku europejskim – nie. Duża część środków w dyspozycji fundu-

szy venture capital pochodzi z instytucji publicznych, których celem nie jest osiąganie

zysków, lecz wspieranie przedsiębiorczości. Poza tym pojęcie venture capital spełnia

wszystkie elementy definicji inwestycji private equity. Stosowanie zamienne obu pojęć

jest wciąż jednak powszechne. Inwestycje private equity upowszechniły się w Polsce

pod nazwą venture capital. Obecnie jednak fundusze, chcąc podkreślić swoje zaanga-

żowanie w spółki w późniejszych stadiach rozwoju oraz w finansowanie wykupów,

odchodzą od określenia venture capital na korzyść private equity.

Specyficzny rodzaj private equity stanowią wykupy (buy -outs). European Private

Equity and Venture Capital Association (EVCA) określa fundusze specjalizujące

się w przeprowadzaniu wykupów (buy

‑out funds) jako fundusze ukierunkowane

na kupno znacznej, nawet większościowej części udziałów/akcji spółki od

dotychczasowych właścicieli, czemu towarzyszy przeważnie zmiana również

w pozostałej strukturze własnościowej

1

. Buy -out funds inwestują na ogół w spółki

będące w zaawansowanych stadiach rozwoju w celu finansowania i wsparcia eks-

pansji spó łek, fuzji, restrukturyzacji, sprzedaży bądź wyodrębnienia ze struktury

przedsiębiorstwa zorganizowanych części aktywów (venture management). Ze

względu na to, że wykupy dotyczą spó łek będących w zaawansowanych stadiach

rozwoju, inwestycje private equity tego typu nie mają charakteru venture capital

zastrzeżonego dla młodych spó łek.

Istnieje kilka rodzajów wykupów z udziałem funduszy private equity; łączy je to,

że są przeprowadzane w sytuacji, gdy dotychczasowi właściciele spółki zdecydują się

na sprzedaż wszystkich bądź części posiadanych udziałów, z zamiarem wycofania się

z aktywnej działalności w spółce bądź wyodrębnienia części aktywów ze względów

strategicznych (np. w wyniku podjęcia decyzji o skoncentrowaniu się spółki na jej

podstawowym przedmiocie działalności)

2

. Do podstawowych rodzajów wykupów

1

A. Bance, M. Henningsen, Why and How to Invest in Private Equity, UBS Warbung, An EVCA

Investor Committee Paper, EVCA, Zavantem 2001.

2

Patrz szerzej: Survey of the Economic and Social Impact of Management Buy -outs and Buyins

in Europe, An EVCA Research Paper, EVCA, Zavantem, styczeń 2001.

2.1. Akwizycja kapitału przez fundusze private equity

27

2

Proces inwestycyjny

private equity

Fundusze private equity mają określony cykl życia. Biorąc pod uwagę kierunki aktyw-

ności funduszy oraz zmiany wartości aktywów, możemy wyróżnić następujące etapy ich

działalności:

Etap I: akwizycja kapitału

Etap II: poszukiwanie, analiza i selekcja potencjalnych projektów inwestycyjnych

oraz podjęcie inwestycji

Etap III: okres trwania inwestycji (wzrost wartości spó łek portfelowych)

Etap IV: realizacja zysków portfelowych (dezinwestycja ze spó łek)

Wymienione wyżej stadia nie mają charakteru następujących po sobie rozłącznych

etapów. Część z nich może występować jednocześnie. Częstym przypadkiem jest doko-

nywanie powtórnej akwizycji kapitału w trakcie trwania inwestycji finansowanych

środkami zebranymi podczas pierwszej akwizycji (pierwszego zamknięcia).

2.1. Akwizycja kapitału przez fundusze private equity

Dawcami kapitału private equity jest wiele podmiotów, różniących się między sobą nie

tylko formą prawną i przedmiotem działalności. Pozostawiając do dyspozycji funduszy

private equity środki finansowe, pomioty te mają na względzie różne cele. Wpływają one

na zróżnicowanie preferencji i ograniczeń, w ramach których fundusze mogą inwestować

powierzony im kapitał. Głównymi dawcami kapitału private equity są fundusze emery-

talne, banki, firmy ubezpieczeniowe, inne spółki zarządzające aktywami, przedsiębiorstwa

i korporacje, instytucje typu

family office, agencje rządowe, instytucje publiczne, fundacje,

organizacje

non-profit, instytuty naukowe i osoby prywatne. Niekiedy dawcami kapitału dla

funduszy private equity są inne fundusze tego typu i fundusze zajmujące się inwestowa-

niem typu private equity wyłącznie za pośrednictwem innych funduszy (fund of funds).

Banki znajdują się tradycyjnie wśród największych inwestorów private equity. Przez

wniesienie kapitału do funduszy private equity banki dążą do rozszerzenia działalności

inwestycyjnej, liczą na pozyskanie nowych klientów i oczywiście na wysoki zysk. Poza

wniesieniem kapitału do dyspozycji funduszy, banki są często pożyczkodawcami, spe-

cjalizującymi się w finansowaniu transakcji związanych z inwestycjami typu private

equity, w tym wykupów menedżerskich. Banki należą do największych inwestorów

europejskich funduszy private equity, choć ich procentowy udział wśród kapitałodaw-

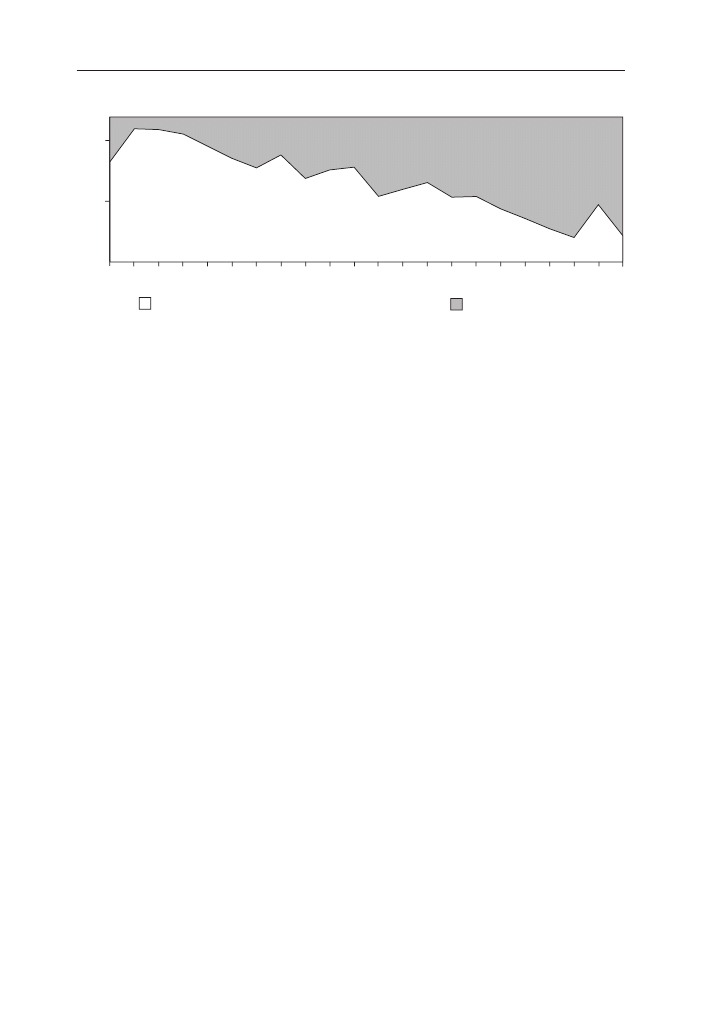

ców jest malejący. Przedstawia to w dwudziestoletniej perspektywie wykres 2.1.

2. Proces inwestycyjny private equity

28

Wykres 2.1. Udział banków w akwizycji kapitału private equity w Europie

44 44 42

38

34

31 35

28 30

31

22 24

26

21 22

18

14 11

8

19

8

40%

20%

0%

1989

1999

2009

Inne źródła kapitału i dane nieujawnione

Banki

33

Źródło 1989–2006: EVCA/Thomson Financial/PricewaterhouseCoopers; 2007–2009: EVCA/PEREP_Analytics.

Mimo że mają one dość wysoką awersję do ryzyka, znaczące miejsce wśród dawców

kapitału dla funduszy private equity stanowią fundusze emerytalne. Podmioty te

zarządzają znacznymi środkami, mają długi horyzont inwestycyjny i stosują bardzo

zaawansowane metody zarządzania ryzykiem. Inwestycje private equity nie stanowią

dużego udziału w portfelach tych instytucji, jednak rozmiar kapitału, jakim one zarzą-

dzają, jest na tyle duży, że ich udział w grupie kapitałodawców jest dominujący. Podaż

kapitału ze strony funduszy emerytalnych zapewniają zagraniczne fundusze emerytal-

ne, które aktywnie inwestują na rynku polskim.

Podobnie jak banki i fundusze emerytalne, również instytucje ubezpieczeniowe

poszukują atrakcyjnych, długoterminowych możliwości inwestycyjnych dla posiada-

nych środków.

Znaczącymi inwestorami dostarczającymi kapitał dla funduszy private equity są też

przedsiębiorstwa i korporacje. European Private Equity and Venture Capital Associa-

tion (EVCA), wyodrębniając w metodologii swoich badań tę grupę inwestorów, okre-

śliła ją jako spółki produkcyjne oraz usługodawców usług niefinansowych. Tym samym

wykluczyła z tej kategorii banki, fundusze funduszy (fund of funds), firmy ubezpiecze-

niowe, fundusze emerytalne oraz inne spółki zarządzające aktywami. Inwestycje tej

grupy kapitałodawców przebiegają dwutorowo:

X

X

podmioty te mogą, podobnie jak podmioty sektora finansowego, inwestować posia-

dane nadwyżki środków – w tym przypadku inwestycja ta ma charakter lokaty dłu-

goterminowej, a jedynymi kryteriami wyboru funduszu są maksymalizacja zysku

i minimalizacja ryzyka;

X

X

część korporacji wykorzystuje działalność typu private equity do rozwoju określo-

nych technologii i rozwiązań, mających później zastosowanie w ich działalności

produkcyjnej – w tym przypadku maksymalizacja zysku przestaje być kryterium

nadrzędnym. Ten rodzaj inwestycji private equity, zwany też venture management,

został omówiony szerzej w rozdziale 3.4.5.

Instytucje działające jako family office pojawiły się jako odrębna kategoria kapitało-

dawców private equity dopiero w ostatnich latach. Są to firmy świadczące usługę kom-

pleksowego zarządzania majątkiem zamożnego klienta. Zakres usług family office jest

3.1. Podstawowe warunki konstrukcji portfela private equity. Dywersyfikacja portfela...

143

3

Polityka funduszy

private equity

3.1. Podstawowe warunki konstrukcji portfela

private equity. Dywersyfikacja portfela.

..

Ryzyko inwestycji venture capital/private equity

Ryzyko jest nieodłącznym aspektem każdej inwestycji. Jego istnienie i zróżnicowanie

dla różnych typów inwestycji jest jedną z sił napędowych rynku kapitałowego. Ryzyko

inwestycyjne w przypadku funduszy private equity jest traktowane nieco inaczej niż

w przypadku innych inwestorów.

Zgodnie z teorią rynku kapitałowego (model CAPM, Capital Asset Pricing Model)

wszyscy inwestorzy powinni utrzymywać portfel złożony z aktywów wolnych od

ryzyka i portfela rynkowego. Portfel rynkowy to portfel złożony ze wszystkich ryzy-

kownych aktywów. Dla każdego inwestora sens ma jedynie utrzymywanie w portfelu

tych dwóch aktywów. Model CAPM przyjmuje wiele założeń, które w rzeczywistości

są spełnione jedynie w bardzo ograniczonym zakresie. Mimo to większość inwesto-

rów do pewnego stopnia uwzględnia ten model w zarządzaniu portfelem. Inwestorzy

ci przez dywersyfikację portfela dążą do eliminacji ryzyka specyficznego poszczegól-

nych akcji.

Inwestorzy private equity z definicji opierają swoją działalność na odmiennym zało-

żeniu. Dywersyfikacja portfela private equity nie ma i nie może mieć na celu elimi-

nacji ryzyka specyficznego, a jedynie jego pewne ograniczenie. Przyjmują oni, że

niektóre spółki są niedoszacowane przez rynek. Dokonanie umiejętnej selekcji takich

spó łek i zakup ich akcji lub udziałów oferuje ponadprzeciętną stopę zwrotu. Jest ona

wyższa niż w przypadku zakupu portfela złożonego z aktywów wolnych od ryzyka

i portfela rynkowego przy danym ryzyku. Takie właśnie spółki są przedmiotem inwe-

stycji private equity.

Ryzyko inwestycji private equity obejmuje, oprócz ryzyk o charakterze makroeko-

nomicznym, m.in. ryzyko związane z branżą, w której działa spółka, ryzyka związane

z jej otoczeniem rynkowym (odbiorcami, dostawcami), jak również ryzyko związane

z samą spółką, jej możliwościami wewnętrznymi, jakością kadry menedżerskiej

i zatrudnionych specjalistów.

Ocena ryzyka inwestycji typu private equity/venture capital w sposób istotny różni

się od oceny ryzyka dla inwestycji portfelowych. Zasadniczo jest ona tym trudniejsza,

im wcześniejsza jest faza rozwoju przedsiębiorstwa, z którą mamy do czynienia, i tym

trudniejsza, im wcześniejszy jest etap rozwoju branży, w której działa spółka. Ponieważ

fundusze private equity lokują zwykle środki w spółki nienotowane na giełdzie ani na

3. Polityka funduszy private equity

144

rynku o podobnym charakterze, statystyczne metody oceny ryzyka na podstawie zmian

cen akcji (odchylenie standardowe, semiwariancja itp.) nie mają tu zastosowania.

Można wręcz stwierdzić, że ryzyko związane z inwestycjami private equity jest prawie

niemożliwe do skwantyfikowania. Mimo to sama identyfikacja poszczególnych czynni-

ków ryzyka ma ogromne znaczenie przy podejmowaniu decyzji inwestycyjnych i kon-

strukcji portfela funduszu.

Podwyższone ryzyko inwestycji typu private equity, związane z branżą, w jakiej

działa spółka, wynika często z zaangażowania w projekty w branżach wzrostowych –

czyli do końca nieukształtowanych, nieprzewidywalnych, bardziej ryzykownych.

Działalność taka często wiąże się z:

X

X

nieznajomością ryzyka rynkowego,

X

X

nieznajomością reakcji klientów na produkt,

X

X

nieznajomością potencjału branży (długości cyklu życia branży),

X

X

niepewnością co do skuteczności modelu biznesowego spółki.

Uproszczony obraz inwestycji z punktu widzenia oceny ryzyka rynku i produktu

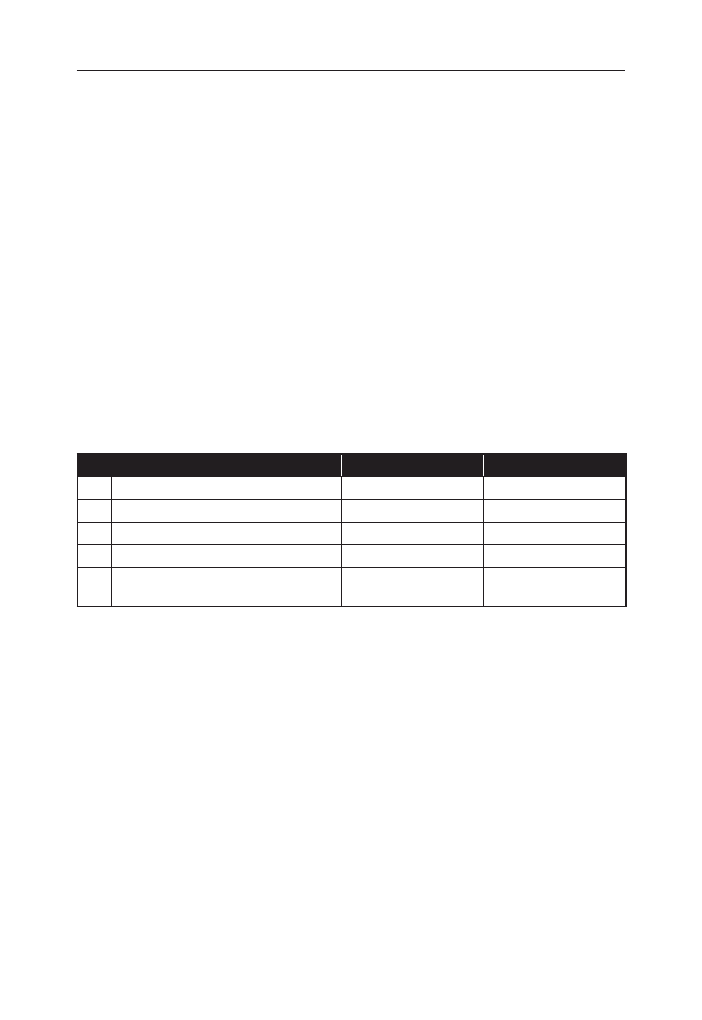

przedstawia tabela 3.1.

Ta be la 3.1. Ry zy ko w in we sty cjach pri va te equ ity

Sta dium roz wo ju przed się bior stwa

Ry zy ko pro duk tu

Ry zy ko ryn ku

1

Fa za za sie wów (se ed sta ge)

bar dzo wy so kie

bar dzo wy so kie

2

Fa za po cząt ko wa (start-up sta ge)

wy so kie

bar dzo wy so kie

3

Fa za roz wo ju (de ve lop ment sta ge)

ma łe

wy so kie

4

Fa za eks pan sji (expan sion sta ge)

ma łe

wy so kie

5

Fa za wej ścia in we sto ra stra te gicz ne go

bądź upu blicz nie nia spół ki

ma łe

prze cięt ne

Źró dło: Opra co wa nie wła sne na pod sta wie: J. Wę cław ski, Ven tu re ca pi tal. No wy in stru ment fi nan so wa nia

przed się biorstw, Wydawnictwo Naukowe PWN, War sza wa 1997.

Powyższa tabela ma charakter bardzo uproszczony i uwzględnia jedynie ryzyka

związane z produktem i rynkiem, na którym produkt ten funkcjonuje. Nie uwzględnia

natomiast ryzyka związanego z innymi czynnikami (samym przedsiębiorstwem, jego

zarządem, pracownikami, pozostałymi wspólnikami ani sytuacją finansową).

Do określenia ryzyka związanego z otoczeniem spółki konieczna jest dogłębna

analiza partnerów handlowych spółki, standardów i umów obowiązujących w danej

branży.

Do określenia ryzyka związanego z samą spółką, będącą przedmiotem inwestycji

private equity, bardzo istotne jest sprawdzenie poziomu kwalifikacji i doświadczenia

menedżerów i innych pracowników zajmujących w spółce strategiczne stanowiska.

Gruntownej analizie musi być poddana struktura organizacyjna spółki, jej procesy pro-

dukcyjne i uwarunkowania techniczne. Fundusz musi określić związane z tym zagroże-

nia (oszacować prawdopodobieństwo ich wystąpienia) i słabe strony.

W przypadku spó łek będących na późniejszych etapach rozwoju bardzo istotna jest

ich sytuacja finansowa.

4.1. Formy prawne działania funduszy private equity

235

4

Uwarunkowania prawne

działalności funduszy

private equity

4.1. Formy prawne działania funduszy private equity

Istnieje wiele form prawnych, w jakich fundusze private equity mogą prowadzić dzia-

łalność. Prawo polskie nie zastrzega dla tego rodzaju działalności szczególnej formy

prawnej. Jedynie w przypadku osób zagranicznych istnieją pewne ograniczenia, wyni-

kające z przepisów o działalności gospodarczej. Ustawa o swobodzie działalności

gospodarczej wprowadza ograniczenie tworzenia spó łek przez osoby zagraniczne spoza

Unii Europejskiej, EFTA i państw, które zawarły stosowne umowy ze Wspólnotą Euro-

pejską, do spó łek komandytowych, komandytowo-akcyjnych, spó łek z ograniczoną

odpowiedzialnością i spó łek akcyjnych, jeżeli umowy międzynarodowe nie stanowią

inaczej

1

. Podmioty z Unii mają możliwość prowadzenia działalności na takich zasadach

jak podmioty polskie. Różnorodność form prawnych wykorzystywanych do działalno-

ści private equity wynika również stąd, że większość funduszy inwestuje kapitał pocho-

dzący od jednego lub kilku inwestorów. Nie muszą one więc działać w formie umożli-

wiającej pozyskiwanie kapitału w drodze emisji publicznych akcji czy certyfikatów

inwestycyjnych. Dzieje się tak, ponieważ inwestowanie w fundusz private equity łączy

się z koniecznością posiadania dużego zaufania do menedżerów zarządzających fundu-

szem, przy znikomych możliwościach monitorowania prowadzonych przez nich inwe-

stycji i kontroli nad działalnością funduszu. Możliwością taką dysponują jedynie pod-

mioty mające, z racji posiadanego udziału w kapitale podmiotu zarządzającego fundu-

szem, bezpośredni wpływ na osoby zarządzające. Inwestycje private equity łączą się

również z koniecznością ulokowania środków na długi okres i z reguły nie dają możli-

wości ich wycofania przed upływem zamierzonego okresu. Czynnikiem decydującym

o wyborze formy prawnej są zwykle względy natury podatkowej i związane z procedu-

rami utworzenia funduszu oraz późniejszymi obowiązkami informacyjnymi. Dla nie-

których inwestorów dużą rolę odgrywają również inne względy związane np. z zaufa-

niem do określonej formy prawnej czy ograniczeniami wynikającymi z procedur

wewnętrznych. Zdecydowana większość działających w Polsce funduszy to podmioty

z siedzibą za granicą, działające głównie w formie limited partnership (odpowiednik

spółki komandytowej). Firma zarządzająca jest zwykle wydzielona z funduszu i funk-

cjonuje w formie zarejestrowanej za granicą lub w kraju spółki z ograniczoną odpowie-

dzialnością.

1

Art. 13 ust. 3 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej, Dz.U. 2010,

nr 220, poz. 1447.

4. Uwarunkowania prawne działalności funduszy private equity

236

Jedynie kilka funduszy ma formę spółki akcyjnej, a akcje tylko dwóch z nich są

dopuszczone do publicznego obrotu (MCI Management S.A. , bmp S.A. ). Do tej pory

nieznane jest wykorzystanie formy spółki komandytowej i komandytowo-akcyjnej. Są

to stosunkowo nowe instytucje, z którymi wiąże się pewne ryzyko prawne.

4.1.1.

Fundusze zagraniczne

Jak już wspomniano, większość funduszy private equity działa w Polsce w formie spół-

ki zarejestrowanej za granicą. Przyczyn tej sytuacji jest kilka. Po pierwsze większość

kapitału private equity w Polsce pochodzi ze źródeł zagranicznych. Inwestorzy zagra-

niczni z przyczyn oczywistych mają większe zaufanie do wehikułów inwestycyjnych

funkcjonujących na podstawie ich prawa macierzystego lub prawa, na podstawie któ-

rego prowadzili już działalność inwestycyjną, niż podmiotów rejestrowanych w Polsce

– kraju, w którym większość przepisów regulujących inwestycje funkcjonuje od nie-

dawna, a prawo ulega częstym zmianom.

Ulokowanie za granicą funduszu inwestującego w Polsce ma bardzo często pozy-

tywne skutki podatkowe. Podmiot osiągający w Polsce dochody jest, co do zasady,

podatnikiem podatku dochodowego niezależnie od miejsca jego siedziby. Jeżeli jednak

ma on siedzibę za granicą podlega on ograniczonemu obowiązkowi podatkowemu,

sprowadzającemu się do opodatkowania dochodów osiągniętych na terytorium Rzeczy-

pospolitej Polskiej

2

. Dochody te są zasadniczo traktowane tak jak dochody osiągnięte

przez podmioty mające siedzibę w Polsce. Od zasady tej istnieje bowiem wyjątek, który

ma jednak duże znaczenie. Umowy o unikaniu podwójnego opodatkowania, zawierane

między Polską a innymi krajami, mają pierwszeństwo przed ustawą i określają miejsce

i warunki opodatkowania dochodów.

W większości przypadków umowy te określają stawki podatku niższe, niż wynosi

stawka podatku dochodowego obowiązująca w Polsce. Różnią się również warunki

zawarte w tych umowach. Co do zasady, umowy te przewidują opodatkowanie zysków

z tytułu dywidendy w państwie inwestora lub w państwie, gdzie ma siedzibę spółka,

jednak w wysokości nie wyższej niż niższa ze stawek podatku od dywidendy w umawia-

jących się krajach. Podatek z tytułu zysków kapitałowych jest odprowadzany w kraju

inwestora.

Z punktu widzenia inwestora korzystne jest zarejestrowanie funduszu w kraju, który

ma jak najniższą (a przynajmniej niższą od obowiązującej w Polsce) stawkę podatku

zarówno płaconego od dywidend, jak i zysków kapitałowych. Polska zawarła umowy

z kilkoma krajami zasługującymi na miano oaz podatkowych. Niegdyś na szczególną

uwagę zasługiwała Holandia, w umowie z którą dywidendy były opodatkowane według

stawki tam obowiązującej. Stawka podatku dochodowego od dywidend pobieranego

w takiej sytuacji wynosi w Holandii 0%

3

. Obecnie na mocy nowej umowy o unikaniu

2

Art. 3 ust. 2 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, Dz.U.

2011, nr 74, poz. 397 z późn. zmianami.

3

T. Brodzicki, M. Dzierżanowski, P. Rot, P. Tamowicz, Analiza rynku venture capital w Polsce,

raport końcowy opracowany na zlecenie Polskiej Agencji Rozwoju Przedsiębiorczości, IBGR, Gdańsk

2001.

5.1. Rozwój private equity

287

5

Rynek funduszy private

equity w Polsce na tle

rynku

…

europejskiego

5.1. Rozwój private equity

W odniesieniu do rynku polskiego są dostępne jedynie frag mentaryczne dane opisują-

ce początki inwestycji private equity w naszym kraju. Zakres informacji dostępny na

temat rynku polskiego i innych państw Europy Środkowo-Wschodniej jest istotnie

mniejszy od zakresu informacji o rynku europejskim (w formie zagregowanej) czy ame-

rykańskim. Dotyczy to zwłaszcza lat dziewięćdziesiątych. Instytucja powołana do bada-

nia tego rynku, Polskie Stowarzyszenie Inwestorów Kapitałowych (PSIK)

1

, działa od

2001 r., a systematyczne badania dotyczące spó łek, które uzyskały finansowanie private

equity w Polsce, są udostępnione przez PSIK i EVCA

2

(European Private Equity and

Venture Capital Association), dopiero poczynając od 2007 r. Wcześniejsze dane prze-

ważnie opisują inwestycje nie w ujęciu rynkowym (według siedziby spółki portfelowej),

ale opierając się na geograficznym rodowodzie funduszu (siedziba spółki zarządzającej

funduszem private equity).

W latach dziewięćdziesiątych został zapoczątkowany rozwój rynku private equity

w Europie Środkowo-Wschodniej. Wspomagające wzrost przedsiębiorczości przemiany

gospo darcze przy jednoczesnej niskiej zasobności finansowej społeczeństw tego regionu

Europy oraz słabym rozwoju rynku kapitałowego powodowały duże zapotrzebowanie na

tego rodzaju kapitał. Pionierami na rynku były zagraniczne fundusze private equity,

finansowane z pomocowych środków publicznych z misją rozwijania sektora prywatne-

go (np. Polsko-Amerykański Fundusz Przedsiębiorczości), bądź fundusze prywatne,

które inwestowały przede wszystkim w najbardziej zaawansowanych w przemianach

gospodarczych krajach regionu – na Węgrzech, w Czechach i w Polsce. Na początku

wieku w Polsce działało około 35 spó łek zarządzających funduszami private equity, przy

1

Według informacji zamieszczonych na stronie PSIK (http://www.psik.org.pl, maj 2012): Polskie

Stowarzyszenie Inwestorów Kapitałowych zrzesza podmioty zainteresowane rozwojem sektora

private equity/venture capital w Polsce: inwestorów private equity aktywnych w Polsce, firmy doradcze

i prawnicze związane z rynkiem private equity oraz inne osoby, firmy i instytucje.

2

Według informacji zamieszczonych na stronie EVCA (http://www.evca.eu, maj 2012), European

Private Equity and Venture Capital Association jest zrzeszającym ponad 1200 członków

międzynarodowym stowarzyszeniem non-profit, powołanym w Brukseli w 1983 r. Do najważniejszych

zadań EVCA należy reprezentacja interesów sektora private equity wobec ustawodawców,

promowanie inwestycji, prowadzenie działalności badawczej.

5. Rynek funduszy private equity w Polsce na tle rynku europejskiego

288

czym istniała między nimi znacząca dysproporcja w wartości zainwestowanego kapitału.

Największa ze spó łek zarządzająca wówczas na polskim rynku funduszami private equ-

ity – Enterprise Investors – posiadała portfel inwestycyjny wartości 2,4 mld zł. Kolejne,

co do wielkości zainwestowanych kapitałów spółki z sektora: Ballinger Capital, Trinity

Management LTD, Innova Capital i Advent International ulokowały od około 470 mln

zł do 690 mln zł każda. Inne fundusze mogły się pochwalić dużo mniejszymi inwestycja-

mi. Najmniejsze strumienie środków finansowych pochodziły od podmiotów z udzia-

łem kapitału publicznego. Fundusze aktywne w Polsce inwestowały w większości

w firmy z różnych branż i na różnym etapie rozwoju, nie posiadając wyraźnej specjali-

zacji. W krajach „starej” Europy specjalizacja preferencji funduszy – i co za tym idzie –

inwestycji, jest znacznie większa. Dywersyfikacja ryzyka występuje na poziomie kilku

zarządzanych funduszy, a nie spó łek portfelowych w ramach jednego funduszu.

Fundusze private equity w Europie Środowo-Wschodniej funkcjonowały ogólnie

na tych samych zasadach co w „starej” Europie, jednak zasadniczo różniły je rynki

ich funkcjonowania. Polski rynek private equity wykazywał pewną specyfikę w sto-

sunku do rynków zachodnioeuropejskich, na co wpływał poziom rozwoju gospo-

darczego, w tym zdecydowanie odmienna struktura przedsiębiorstw w porównaniu

z krajami Europy Zachodniej. Udział inwestycji w spółki z sektora high-tech był

stosunkowo niewielki. Potencjał w tej dziedzinie był również bardzo ograniczony.

Działo się tak z powodu braku zaplecza naukowo-badawczego, niskich nakładów

publicznych na naukę i rozwój nowych technologii. Międzynarodowe koncerny,

dysponujące dużymi środkami zwykle lokują swoje ośrodki badawcze w państwach

wysoko rozwi niętych, dysponujących zapleczem technologicznym i naukowym oraz

wykwalifiko waną kadrą. Tymczasem, choć rynek polski nie był całkowicie wolny od

atrakcyjnych dla inwestorów projektów high-tech, obserwowano w tej dziedzinie

tendencję stagnacyjną. Nieliczne projekty w tym segmencie rynku pojawiały się

zwłaszcza w branżach o stosunkowo niewielkiej kapitałochłonności, takich jak

oprogramowanie. Dużo większy potencjał miały inwestycje niezwiązane z wysoką

technologią (low -tech, no-tech) w wybranych sektorach gospodarki. Dziesięciolecia

systemu nakazowo-rozdzielczego w krajach dawnego bloku wschodniego sprawiły,

że niektóre sektory, dobrze rozwinięte na Zachodzie, dopiero były tworzone bądź

znajdowały się w początkowym stadium rozwoju. Stosunkowo krótki okres funkcjo-

nowania gospodarki rynkowej w Polsce nie był wystarczający do zniwelowania tych

różnic. W sposób naturalny stanowiły wobec tego obszar zainteresowań funduszy

private equity. Dotyczyło to na przykład sektora niepublicznej opieki zdrowotnej na

poziomie szpitalnym. Przez pewien czas sytuacja taka panowała w niektórych sek-

torach rynku mediów. Panujące warunki stwarzały potencjał dla tzw. green field

investment. Istniały również sektory o charak terze niszowym, których rozwój był

związany ze specyficzną sytuacją w polskiej gospodarce. Mimo że nie rozwijały się

one dynamicznie w innych krajach, szczególny charakter rynku polskiego (i szerzej:

regionu Europy Środkowo-Wschodniej) czynił z nich sektory atrakcyjne dla inwe-

storów. Przykła dem takiego sektora był rynek windykacji należności. Rozwinął się

on dzięki niesprawności sądowego egzekwowania należności i złej sytuacji gospo-

darczej w latach 2000–2002 skutkującej problemami przedsiębiorstw z płynnością

finansową.

Zakończenie

367

Zakończenie

De fi ni cja pri va te equ ity jest wie lo płasz czy zno wa, a po jęcie to sta le ewo lu uje. Mi mo że

okre śla bar dzo od mien ne ro dza je za an ga żo wa nia in we sto rów w dzia łal ność spó łek,

w spo sób istot ny różni się od in nych in we sty cji fi nan so wych za kre sem in ge ren cji (kon-

tro li i wpły wu) w dzia łal ność przed siębior stwa i udzie la nym wspar ciem me ne dżer skim,

wy ni ka ją cym z pod wyższo ne go ry zy ka. Fun du sze po dej mu ją dzia ła nia, któ re są ukie-

run ko wa ne na dłu go ter mi no wy wzrost war to ści spół ki port fe lo wej, w któ rym upa tru ją

swój zysk. Cel ten w du żej mie rze jest zbieżny z ce lem przed siębior stwa, co sta no wi

o szcze gól nej ro li in we sto rów pri va te equ ity w roz wo ju go spo dar ki.

Przez wpro wa dze nie do spół ki in we sto ra pri va te equ ity przed siębior cy nie uzy sku-

ją je dy nie środ ków fi nan so wych. Po za ni mi otrzy mu ją z jed nej stro ny in te lek tu al ny

ka pi tał biz ne so wy, know-how z za kre su za rzą dza nia i do stęp do kon tak tów biz ne so-

wych, a z dru giej stro ny zo stają zo bo wią za ni do okre so we go ra por to wa nia wy ni ków

i bie żą ce go ko mu ni ko wa nia istot nych dla spół ki zda rzeń, nie rzad ko do re or ga ni za cji

i zwięk sze nia przej rzy sto ści funk cjo no wa nia spół ki. Mu szą przy jąć pe wien mo del biz-

ne so wy, któ ry wy ma ga od nich po dzie le nia się fak tycz ną wła dzą w przed siębior stwie

i – przede wszyst kim – prze ka za nia in we sto ro wi znacz ne go pa kie tu udzia łów. De cy zja

o wpro wa dze niu do spół ki in we sto ra pri va te equ ity wią że się z wieloma korzyściami

zwią za nymi ze znaczną i istot ną dla roz wo ju spół ki war to ścią do da ną. In we sty cje pri-

va te equ ity bu dzą jed no cze śnie wie le obaw wśród przed siębior ców. Wy ni ka to częścio-

wo z nie zna jo mo ści for mu ły pri va te equ ity lub nie uf no ści do niej w związ ku

z re la tyw nie krót kim okre sem jej funk cjo no wa nia na pol skim ryn ku. Zna cze nie ma

rów nież po wszech na wśród przed siębior ców pol skich oba wa przed prze ka za niem

w za mian za środ ki fi nan so we udzia łów wła snej spół ki fun du szo wi pri va te equ ity ze

względów am bi cjo nal nych.

Do pod sta wo wych ko rzy ści na le ży po zy ska nie do świad czo ne go part ne ra biz ne so-

we go, któ ry ofe ru je wspar cie stra te gicz ne, me ne dżer skie, re la cje i kon tak ty biz ne so we,

wpły wa na pod nie sie nie kul tu ry or ga ni za cyj nej spół ki, wzrost mo ty wa cji pra cow ni ków,

ofe ru je po moc w re kru ta cji do świad czo nych me ne dże rów, w or ga ni za cji ofer ty pu blicz-

nej spół ki, fu zji oraz prze jęciach in nych pod mio tów. Współ pra ca z fun du szem pri va te

equ ity czy ni spół kę bar dziej ela stycz ną na zmia ny. Za spra wą prze świad cze nia, że fun-

du sze pri va te equ ity in we stu ją je dy nie w spół ki o wy so kim po ten cja le wzro stu, któ ry

mo że wy ni kać z in no wa cyj no ści, do bre go po my słu na biz nes i za wsze fa cho wej ka dry

me ne dżer skiej, spół ka port fe lo wa fun du szu pri va te equ ity zy sku je wi ze ru nek pio nier-

skie go, in no wa cyj ne go i god niej sze go za ufa nia pod mio tu go spo dar cze go. Dla me ne dże-

rów spół ki i jej wła ści cie li przy go to wa nie do po zy ska nia in we sto ra pri va te equ ity

umożli wia kry tycz ne spoj rze nie na spół kę. Me ne dże ro wie do dat ko wo ko rzy sta ją

z możli wo ści dy na micz ne go roz wo ju ra zem ze spół ką, w któ re go efek cie ma ją szan sę

stać się ka drą kie row ni czą spół ki pu blicz nej. Fi nan so wy aspekt in we sty cji pri va te equ ity

wią że się dla spół ki z wie lo ma ko rzy ścia mi: po zy ska ne ka pi ta ły mo gą być znacz ne,

Zakończenie

368

w za leżno ści od za po trze bo wa nia spół ki. Fi nan so wa nie pri va te equ ity ze względu na

swój cha rak ter, prze ważnie udzia ło wy, po pra wia struk tu rę bi lan su spół ki, co jest nie-

zmier nie przy dat ne w przy pad ku przy go to wa nia do wpro wa dze nia spół ki na gieł dę

(IPO), lub sta ra nia o do dat ko we wspar cie fi nan so we ze stro ny tra dy cyj nych kre dy to-

daw ców. Ko lej ną za le tą fi nan so wa nia te go ty pu jest możli wość re in we sto wa nia zy sków,

któ ra by ła by ogra ni czo na, gdy by uzy ska ny ka pi tał wy ma gał ob słu gi, tak jak w przy pad-

ku ko niecz no ści bie żą cych spłat od se tek od uzy ska ne go kre dy tu. Tra dy cyj ne in sty tu cje

kre dy to we sta wia ją bar dzo wy so kie wy ma ga nia do ty czą ce kon dy cji fi nan so wej spó łek,

któ re sta ją się często wy ma ga nia mi za po ro wy mi dla przed sięwzięć w sta dium wcze sne-

go roz wo ju, roz ru chu (start-up) al bo za sie wów (se ed ca pi tal), unie możli wia ją cy mi

do stęp do ka pi ta łu. Przed siębior stwo na tych eta pach roz wo ju nie jest w sta nie po go-

dzić re ali za cji biz ne spla nu z ob cią że nia mi, zwią za ny mi z ob słu gą kre dy tu, ta ki mi jak

wy so kie opro cen to wa nie, bie żą ce spła ty oraz ko niecz ność usta no wie nia do brych za bez-

pie czeń. Środ ki pri va te equ ity to ka pi tał dłu go okre so wy, da ją cy pod sta wy sta bil ne go

roz wo ju spół ki.

In we stor (fun dusz) pri va te equ ity jest za sad ni czo du żo bar dziej za an ga żo wa ny

w dzia łal ność spół ki, zwłasz cza na eta pie pla no wa nia i kon tro li, niż in ne ty py pod mio-

tów udo stęp nia ją cych swo je środ ki fi nan so we. Fun du sze pri va te equ ity su ge ru ją me ne-

dże rom okre ślo ne dzia ła nia biz ne so we, mo ni to ru ją wy ni ki spół ki w ce lu we ry fi ka cji

za pew nień za rzą du, że spół ka roz wi ja się zgod nie z usta lo ną stra te gią oraz iden ty fi ku ją

ewen tu al ne sy gna ły ostrze gaw cze zwia stu ją ce pro ble my spół ki. Isto tą re la cji fun du szu

pri va te equ ity z me ne dże ra mi jest part ner stwo biz ne so we.

Fun du sze pri va te equ ity funk cjo nu ją w różno rod nej for mie. Więk szość kra jów nie

wpro wa dza wo bec fun du szy wa run ku dzia ła nia w okre ślo nej for mie praw nej. Część

z nich uza leżnia jed nak po sia da nie spe cjal ne go sta tu su po dat ko we go, prze wi dzia ne go

dla te go ty pu pod mio tów. Sta tus ten obej mu je zwy kle zwol nie nie fun du szu z po dat ku

do cho do we go i opo dat ko wa nie zy sków z in we sty cji u uczest ni ków (ka pi ta ło daw ców).

Nie kie dy rów nież uczest ni cy zwol nie ni są przed mio to wo z po dat ku do cho do we go od

do cho dów osią ga nych z ty tu łu in we sty cji w okre ślo ne fun du sze. Cza sa mi pra wo po dat-

ko we umożli wia uczest ni kom uzna nie wpłat do fun du szu za kosz ty uzy ska nia przy cho-

du w mo men cie po nie sie nia wy dat ku, a nie do pie ro w mo men cie re ali za cji zy sków. Do

naj częst szych form, w ja kich dzia ła ją fun du sze, na le ży spół ka ko man dy to wa (lub spół ka

o po dob nym kształ cie wy stępu ją ca w da nej ju rys dyk cji). Ja ko spół ka oso bo wa nie jest

ona po dat ni kiem po dat ku do cho do we go. Do chód opo dat ko wa ny jest u jej wspól ni ków.

Jej za ło że nie i funk cjo no wa nie nie wią że się zwy kle z wie lo ma for mal no ścia mi ani

wy so ki mi kosz ta mi. Wpro wa dza ona rów nież ogra ni czo ną od po wie dzial ność nie któ-

rych (w prak ty ce: wszyst kich po za jed nym) wspól ni ków, co sta no wi wy ją tek wśród spó-

łek oso bo wych.

W Pol sce nie ist nie je szcze gól na for ma praw na sen su stric to prze zna czo na do dzia-

łal no ści pri va te equ ity. Do pro wa dze nia dzia łal no ści in we sty cyj nej usta wo daw ca stwo-

rzył in sty tu cje fun du szu in we sty cyj ne go. In sty tu cja fun du szu in we sty cyj ne go

zamknięte go, wpro wa dzo na m.in. z my ślą o dzia łal no ści pri va te equ ity, nie zy ska ła

ak cep ta cji in we sto rów i do tej po ry nie by ła zbyt często wy ko rzy sty wa na ja ko we hi kuł

in we sty cyj ny do te go ro dza ju in we sty cji. Dzie je się tak za spra wą da le ko po su niętych

wy mo gów for mal nych, ja kie mu si speł niać fun dusz, ogra ni czeń co do do ko ny wa nych

Zakończenie

369

in we sty cji oraz kosz tów za ło że nia i dzia ła nia fun du szu. Na fun du sze in we sty cyj ne są

na ło żo ne obo wiąz ki i ogra ni cze nia ade kwat ne do fun du szy in we stu ją cych środ ki wie lu

in we sto rów, niezaj mu ją cych się pro fe sjo nal nie dzia łal no ścią in we sty cyj ną (ta kich jak

in we sto rzy in dy wi du al ni) na ryn ku pu blicz nym. Nie są one od po wied nie dla fun du szy

pri va te equ ity, dys po nu ją cych zwy kle środ ka mi in we sto rów in sty tu cjo nal nych, mo ni-

to ru ją cych dzia łal ność fun du szu i mo gą cych we wła snym za kre sie oce niać ry zy ko

po szcze gól nych in we sty cji. Dzia łal ność pri va te equ ity wią że się rów nież z du żo mniej-

szą jaw no ścią niż in we sty cje na ryn ku pu blicz nym. Ujaw nia nie szcze gó łów po szcze gól-

nych trans ak cji nie le ży w in te re sie ani fun du szu, ani je go uczest ni ków. Ostatnie

zmiany w przepisach znacznie zmniejszające wymogi formalne odnośnie zakładania

i funkcjonowania funduszy inwestycyjnych zamkniętych aktywów niepublicznych

spowodowały, że ta forma prawna pod wieloma względami jest już atrakcyjna jako

wehikuł inwestycyjny dla private equity. Najprawdopodobniej w najbliższej przyszłości

będziemy obserwować jej wykorzystywanie, choć z pewnośią nie stanie się ona domi-

nującą formą na rynku. Pod pewnymi względami do funduszy private equity zaliczane

są tak zwane fundusze antypodatkowe. Są to fundusze inwestycyjne aktywów niepu-

blicznych z certyfikatami niedopuszczonymi do publicznego obrotu. Z uwagi jednak

na ich charakter i cel działania należy je zaliczyć raczej do wehikułów optymalizacji

podatkowej, niż do funduszy private equity (choć zdarzają się wyjątki).

Rów nież for mu ła spół ki ko man dy to wej na grun cie pra wa pol skie go, będą ca w nie-

któ rych przy pad kach ko rzyst nym roz wią za niem dla fun du szy, nie jest w Pol sce

powszechnie wy ko rzy sty wa na do dzia łal no ści pri va te equ ity. Więk szość fun du szy

in we stu ją cych w Pol sce to za re je stro wa ne za gra ni cą spół ki ko man dy to we (li mi ted

part ner ship). Z re gu ły są to spół ki pra wa ame ry kań skie go lub bry tyj skie go. Ich re je-

stra cja i dzia łal ność nie jest ob wa ro wa na speł nie niem wie lu wy mo gów for mal nych.

Ze względu na prze pi sy po dat ko we kra ju re je stra cji i ko rzyst ne umo wy o uni ka niu

po dwój ne go opo dat ko wa nia z Pol ską sy tu acja po dat ko wa tych spó łek jest za do wa la-

ją ca. Wy bór ta kiej for my dzia łal no ści w oczy wi sty spo sób łą czy się z sie dzi bą ka pi ta-

ło daw ców. Po nie waż są to w więk szo ści pod mio ty ame ry kań skie i za chod nio eu ro-

pej skie, pre fe ru ją one re je stra cję fun du szy w sta bil nych ju rys dyk cjach cie szą cych się

ich za ufa niem.

Coraz bardziej popularna spółka komandytowo-akcyjna staje się ciekawą formą,

którą można wykorzystać do prowadzenia działalności inwestycyjnej na rynku prywat-

nym. Ostatnia interpretacja podatkowa oraz rosnąca popularność tej formy w obiegu

prawnym powoli eliminuje niepewność, do niedawna związaną z tą formą prawną.

Jed ną z głów nych ba rier roz wo ju pol skie go ryn ku pri va te equ ity jest bar dzo nie wiel-

kie za an ga żo wa nie kra jo wych ka pi ta ło daw ców. Dzie je się tak m.in. za spra wą prze pi sów

ogra ni cza ją cych in we sto wa nie pol skich fun du szy eme ry tal nych w ten sek tor. Pod czas

gdy na świe cie fun du sze eme ry tal ne są jed nym z głów nych do star czy cie li ka pi ta łu,

w Pol sce fun du sze te w ogó le nie bio rą udzia łu w fi nan so wa niu sek to ra.

Ist nie ją pro jek ty zmia ny pol skich prze pi sów ma ją ce na ce lu zwięk sze nie za an ga żo-

wa nia w ry nek in we sto rów kra jo wych. Do ty czą one jed nak głów nie zmian w usta wie

o fun du szach in we sty cyj nych umożli wia ją cych wy ko rzy sta nie fun du szy in we sty cyj nych

do in we sty cji pri va te equ ity. Usta wo daw ca bar dzo ostrożnie pod cho dzi do roz sze rze nia

za kre su lo kat fun du szy eme ry tal nych.

Zakończenie

370

Jed ną z bar dzo istot nych przy czyn, z po wo du któ rych fun du sze eme ry tal ne nie

po dej mu ją in we sty cji w sek tor pri va te equ ity, jest sys tem oce ny ich dzia łal no ści

za war ty w usta wie i sto so wa ny przez or ga ny nad zor cze. To te uregulowania, a nie

ograniczenia inwestycyjne odnośnie instrumentów, w które mogą inwestować fundu-

sze są głównym powodem faktycznego braku zaangażowania tych inwestorów na

rynku private equity. Oce na wy ni ków fun du szy opar ta na trzy let niej sto pie zwro tu

wy wie ra pre sję na osią ga nie przez fun du sze wy ni ków krót ko ter mi no wych, a nie dłu-

go ter mi no wych. Ze względu na spo sób wy ce ny ak ty wów i pre zen ta cji wy ni ku fi nan-

so we go przez fun du sze pri va te equ ity ta me to da oce ny za rzą dza nia fun du sza mi

eme ry tal ny mi szcze gól nie nie sprzy ja lo ko wa niu ich środ ków w pri va te equ ity. W ce lu

umożli wie nia fun du szom eme ry tal nym in we sty cji w sek tor pri va te equ ity ure gu lo wa-

nia te po win ny ulec zmia nie.

O ile zmia ny w usta wie o fun du szach in we sty cyj nych na le ży uznać za krok w kie-

run ku oży wie nia ryn ku, o ty le za rów no obec ne ure gu lo wa nia, jak i pro jek to wa ne zmia-

ny w pra wie po dat ko wym są nie ko rzyst ne dla te go sek to ra. W Pol sce nie ist nie ją i nie

są pla no wa ne żad ne pre fe ren cje po dat ko we dla pod mio tów in we stu ją cych w tym sek-

to rze. Zy ski z in we sty cji są opo dat ko wa ne za rów no u osób praw nych, jak i osób fi zycz-

nych. Wy dat ki po nie sio ne na in we sty cje ka pi ta ło we (w tym pri va te equ ity) są uzna wa ne

za koszt uzy ska nia przy cho du do pie ro w mo men cie re ali za cji zy sku. Tym cza sem in we-

sty cje ka pi ta ło we lub też in we sty cje ty pu ven tu re ca pi tal w okre ślo ne bran że są w wie lu

kra jach trak to wa ne pre fe ren cyj nie. In we sto rzy mo gą li czyć na ulgi po dat ko we czy za li-

czać po nie sio ne wy dat ki ja ko kosz ty uzy ska nia przy cho du w mo men cie do ko na nia

in we sty cji. W Pol sce, przy ogól nej ten den cji do uprasz cza nia sys te mu po dat ko we go, nie

ma ra czej szans na wpro wa dze nie prze pi sów po dat ko wych trak tu ją cych in we sty cje pri-

va te equ ity pre fe ren cyj nie.

In we sto rzy po szu ku ją sta le przed sięwzięć ro ku ją cych szan sę na po nad prze cięt ny

suk ces, któ re go obiet ni cą mo że być no wa tor ski cha rak ter tych przed sięwzięć, wzro-

sto wy ry nek i in ne oko licz no ści sprzy ja ją ce gwał tow ne mu wzro sto wi war to ści spół ki.

Ry zy ko zwią za ne z in we sty cja mi ven tu re ca pi tal/pri va te equ ity obej mu je przede

wszyst kim ry zy ko zwią za ne z za rzą dza niem zmia na mi w spół ce wy wo ła ny mi szyb kim

wzro stem, ry zy ko tech no lo gicz ne (w spół kach tech no lo gicz nych) i pro duk cyj ne zwią-

za ne z in no wa cyj no ścią tech no lo gii, ry zy ko w ob sza rze mar ke tin gu, ry zy ko ryn ku,

u któ re go pod sta wy le ży brak we ry fi ka cji pro duk tu/usłu gi przez ry nek, ry zy ko fi nan-

so we oraz ry zy ko zwią za ne z do bo rem ka dry me ne dżer skiej i ze spo łu fa chow ców.

Ry zy ko zwią za ne z in we sty cja mi pri va te equ ity mo że być bar dzo wy so kie – tym więk-

sze, im wcze śniej szy etap roz wo ju spół ki. Fun du sze pri va te equ ity są go to we po nieść

wspól nie ze spół ką, w któ rą in we stu ją, sta ran nie skal ku lo wa ne ry zy ko in we sty cji.

Ce cha wni kli wo ści oce ny przed sięwzięcia jest ty po wa dla fun du szy pri va te equ ity.

Na le ży pod kre ślić, że fun du sze pri va te equ ity dzia ła ją we dług „re gu ły 100-10-1”: śred-

nio na 100 zgło szo nych do nich pro jek tów 10 prze cho dzi wstęp ną se lek cję, z cze go

je den jest fi nan so wa ny. Po szu ki wa nie ta kich pro jek tów i de cy zja o in we sto wa niu

na stępu ją zgod nie z usta lo ny mi w stra te gii in we sty cyj nej re gu ła mi opar ty mi na szcze-

gó ło wej ana li zie pro jektu, lub – w przy pad ku przed siębiorstw już funk cjo nu ją cych na

ryn ku – na pod sta wie ana li zy due di li gen ce. In we sty cję pri va te equ ity po prze dza zło-

żo ny i często dłu go trwa ły pro ces de cy zyj ny. Przed siębior cy, sta ra ją cy się po zy skać naj-

Zakończenie

371

bar dziej ade kwat ny spo sób fi nan so wa nia re ali za cji biz ne spla nu, mu szą pod jąć de cy zję

o wy bo rze in we sto ra na pod sta wie ana li zy po trzeb spół ki i re al ne go spoj rze nia na

przed siębior stwo po łą czo ne go z oce ną, czy speł nia ono pod sta wo we kry te ria in we sty-

cji pri va te equ ity (kry te rium fa cho wej ka dry me ne dżer skiej, atrak cyj nej in we sty cyj nie

kon cep cji biz ne su, dzia łal no ści na wzro sto wym ryn ku i agre syw nej stra te gii roz wo ju

spół ki za pew nia ją cej fun du szo wi za do wa la ją cą sto pę zwro tu). Ko lej nym kro kiem

po wi nien być dla przed siębior ców wy bór od po wied nie go in we sto ra (gru py in we sto-

rów), do któ re go skie ru ją sta ran nie przy go to wa ną pre zen ta cję pro jek tu, prze kła da ją cą

po mysł na biz nes na język fi nan sów. Na stęp nym eta pem pro ce su de cy zyj ne go jest

do star cze nie przez przed siębior cę i oce na przez fun dusz biz ne spla nu i wza jem ne

po zna nie stron pod czas sze re gu roz mów i pre zen ta cji sta no wisk. De kla ra cje i za pew-

nie nia przed siębior ców co do sta nu spół ki są we ry fi ko wa ne w trak cie wie lo płasz czy-

zno wej ana li zy due di li gen ce, o wie le bar dziej szcze gó ło wej niż ana li za wy ko ny wa na

w ce lu wy da nia re ko men da cji po prze dza ją cej trans ak cje port fe lo we w in nych niż pri-

va te equ ity fun du szach. W ra mach due di li gen ce jest prze pro wa dza ne biz ne so we,

fi nan so we, pra cow ni cze, księgo we due di li gen ce, due di li gen ce w ob sza rze za rzą dza nia

ak ty wa mi, w za kre sie sprze da ży, mar ke tin gu i za rzą dza nia ry zy kiem spół ki. Ana li zie

spół ki to wa rzy szy jej wy ce na.

In we sty cja fun du szu pri va te equ ity za le ży, po za oce ną sa me go pro jek tu, od do pa so-

wa nia pro jek tu do stra te gii fun du szu: eta pu roz wo ju przed sięwzięcia, w któ ry fun dusz

jest skłon ny za in we sto wać, po zio mu ak cep to wal ne go przez fun dusz ry zy ka i ocze ki wa-

nej sto py zwro tu z in we sty cji. Stra te gia, któ ra wy zna cza wy tycz ne do za rzą dza nia ry zy-

kiem in we sty cji, jest zwią za na z przy jętą przez fun du sze kon cep cją dy wer sy fi ka cji

port fe la in we sty cyj ne go. Aby ogra ni czyć ry zy ko, część fun du szy po sia da za pi sa ne

w swych sta tu tach li mi ty in we sty cyj ne, sto su je dy wer sy fi ka cję sek to ro wą swo je go port-

fe la, pre fe ru je okre ślo ne sta dium roz wo ju spół ki, któ rą wspie ra, sto su je dy wer sy fi ka cję

geo gra ficz ną oraz ko rzy sta z pra wa do mo ni to ro wa nia dzia łal no ści spół ki przez wpro-

wa dzo nych przed sta wi cie li do ra dy nad zor czej i nie kie dy za rzą du spół ki. W Pol sce,

częściej niż w kra jach o bar dziej doj rza łych ryn kach pri va te equ ity, fun du sze pri va te

equ ity ko rzy sta ją z możli wo ści wpły wu na ob sa dę klu czo wych w spół ce sta no wisk: bio-

rą udział w re kru ta cji pre ze sa za rzą du, dy rek to ra fi nan so we go, dy rek to ra mar ke tin gu

itp. Nie wszyst kie fun du sze sto su ją każdy z ww. ro dza jów dy wer sy fi ka cji. Za le ży to od

wiel ko ści fun du szu i ogra ni czeń in we sty cyj nych na ło żo nych przez in we sto rów wa run-

ku ją cych akwi zy cję ka pi ta łu. Nie bez zna cze nia jest stan ryn ku, ko niunk tu ra go spo dar-

cza i możli wo ści dez in we sty cji fun du szu z okre ślo nych ro dza jów spó łek.

Pro fil in we sty cji w Pol sce nie od bie ga znacz nie od ten den cji eu ro pej skich cha rak te-

ry zu ją cych się wy so kim udzia łem wy ku pów (buy -out) w ogó le in we sty cji pri va te equ ity.

W Pol sce in we stu je się co raz więcej w sek tor usług kon sump cyj nych, choć fun du sze

de kla ru ją, że – tak jak to by ło w ostat nich la tach – pre fe ru ją in we sty cje w te le ko mu ni-

ka cję, me dia oraz IT.

Ważnym aspek tem, któ ry rzu tu je na de cy zje in we sty cyj ne fun du szy pri va te equ ity,

jest możli wość dez in we sty cji ze spół ki. Nie do sta tecz ny roz wój ryn ku da ne go sek to ra

w Pol sce, po łą czo ny z bra kiem możli wo ści po zy ska nia in we sto ra bran żo we go po za gra-

ni ca mi kra ju ze względu na lo kal ny za sięg dzia łal no ści nie któ rych fun du szy pri va te

equ ity, sta no wią znacz ne ogra ni cze nie w tej dzie dzi nie.

Zakończenie

372

Za po cząt ki ryn ku pri va te equ ity uwa ża się la ta pięć dzie sią te w Sta nach Zjed no-

czo nych. Fun du sze pri va te equ ity/ven tu re ca pi tal po wsta wa ły tam przy du żym udzia-

le fun du szy pu blicz nych i by ły wy ko rzy sty wa ne do wspie ra nia roz wo ju

przed siębior czo ści, zwłasz cza w dzie dzi nie no wych tech no lo gii. Stop nio wo fun du sze

te go ro dza ju za częły po wsta wać w Eu ro pie. Na po cząt ku lat dziewięćdziesiątych

ry nek eu ro pej ski był na wet więk szy od ame ry kań skie go pod względem war to ści

do ko na nych in we sty cji. W la tach 1995–1996 ry nek ame ry kań ski za czął roz wi jać się

szyb ciej od eu ro pej skie go. Pod ko niec lat dzie więć dzie sią tych dy na mi ka wzro stu ryn-

ku ame ry kań skie go by ła bar dzo wy so ka i sięga ła 100%. Ry nek eu ro pej ski rów nież

rósł, ale wol niej. Po re kor do wych wy ni kach w 2000 r. i pęk nięciu bań ki in ter ne to wej

za rów no ry nek ame ry kań ski, jak i eu ro pej ski prze ży ły za ła ma nie. W przy pad ku ryn ku

eu ro pej skie go za ła ma nie to by ło nie co mniej sze (w USA spa dek po nad 65%).

W 2002 r. na ryn ku eu ro pej skim in we sty cji pri va te equ ity na stą pi ło oży wie nie. Trwa-

ło ono je dy nie do koń ca I kwar ta łu 2003 r. Póź niej ry nek po wró cił do ten den cji spad-

ko wej. Lata 2004–2007 to kolejny okres wzrostu. Rynek private equity w ślad za

wzrostem gospodarczym na świecie i publicznym rynkiem akcji odnotowywał ten-

dencje wzrostowe. Inwestorzy zachęceni wysokimi stopami zwrotu z inwestycji alter-

natywnych zwrócili się w kierunku tego rodzaju funduszy, w czym największy udział

miały fundusze hedgingowe. Kapitały zgromadzone przez fundusze private equity

również mocno wzrosły. Wysokie wyceny na rynku publicznym spowodowały jednak

problemy na etapie inwestowania portfela. Również w kryzysowym roku 2008 wła-

ściciele i założyciele spółek pamiętając wyceny z lat ubiegłych nie byli zbyt skłonni do

obniżania wycen swoich przedsiębiorstw. Zmianę przyniosły tu lata następne. Kryzys

finansowy nie oszczędził inwestycji rynku prywatnego, choć nie dotknął go w takim

stopniu, w jakim miało to miejsce na rynku publicznym. Rynki te są ze soba skorelo-

wane, choć występują duże przesunięcia czasowe, a rynek prywatny jest zasadniczo

bardziej stabilny, niż publiczny. Ry nek ame ry kań ski i eu ro pej ski istot nie różnią się

pod względem eta pów roz wo ju spó łek. Pod czas gdy w Stanach Zjednoczonych prze-

wa ża ją in we sty cje w fa zę eks pan sji, w Eu ro pie głów ną ro lę od gry wa ją wy ku py, często

sta no wią ce po nad 70% in we sty cji. Udział in we sty cji we wcze sne fa zy roz wo ju jest

w Eu ro pie wie lo krot nie niższy.

Na ryn ku eu ro pej skim do mi nu ją cą ro lę od gry wa ry nek bry tyj ski, nie miec ki i fran-

cu ski. Ry nek pol ski, po dob nie jak ryn ki in nych kra jów Eu ro py Środ ko wow schod niej,

ma sto sun ko wo krót ką tra dy cję (nieco ponad 20 lat). Mi mo że środ ki za in we sto wa ne

w kra ju są wyższe za rów no w wiel ko ściach no mi nal nych, jak i pro por cjo nal nie do PKB

niż w po zo sta łych kra jach re gio nu, ry nek pol ski znaj du je się jesz cze w fa zie dość wcze-