Międzynarodowe Stosunki Gospodarcze

CE UW

Wykład 13/14

System stałego kursu walutowego

Unia walutowa

dr Leszek Wincenciak

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

2/37

Plan wykładu:

Wprowadzenie

Integracja walutowa w Europie

Od mechanizmu kursowego do wspólnej waluty

Kryteria konwergencji i etapy tworzenia EMU

Ekonomiczne uzasadnienie kryteriów konwergencji

Europejski Bank Centralny

Teoria optymalnych obszarów walutowych

Korzyści z utworzenia obszaru wspólnej waluty

Koszty tworzenia obszarów wspólnej waluty

Czy strefa euro jest optymalnym obszarem walutowym?

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Wprowadzenie

3/37

Wprowadzenie

◮

Całkowicie swobodne kształtowanie się kursów walutowych

rzadko kiedy występuje w praktyce

◮

Częściej mamy do czynienia z systemami kontroli kursu

walutowego (managed float, dirty float, fixed exchange rate,

pegged exchange rate

)

◮

Polityka pieniężna i polityka kursowa są ze sobą ściśle

powiązane

◮

Wiele krajów stosuje stałe kursy walutowe, powstają

regionalne ugrupowania integracyjne o usztywnionych kursach

lub wspólnej walucie (EMU)

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Wprowadzenie

4/37

Równowaga na rynku walutowym przy stałym kursie walutowym

Aby utrzymać kurs walutowy na stałym poziomie BC musi być

zawsze gotowy do wymieniania walut po stałym kursie

z prywatnymi podmiotami na rynku walutowym. Na przykład, by

usztywnić kurs walutowy pomiędzy jenem a dolarem na poziomie

120 jenów za dolara, Bank Japonii musiałby kupować jena za swoje

rezerwy dolarowe w dowolnej ilości pożądanej na rynku w cenie 120

jenów za dolara. Bank musiałby także kupić dowolną ilość aktywów

dolarowych jaką chciano by sprzedać za jeny po tym kursie

wymiany. Gdyby Bank Japonii nie eliminowałby nadwyżek popytu

lub podaży jena poprzez interwencję na rynku, kurs walutowy

musiałby się zmienić w celu przywrócenia równowagi.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Wprowadzenie

5/37

Polityka fiskalna

◮

Ekspansja fiskalna wskutek wzrostu dochodu pogarsza saldo

CA

, zaś wskutek wzrostu stóp procentowych poprawia saldo

KA

◮

Przy wysokiej mobilności saldo KA poprawia się bardziej niż

jest to konieczne do zrównoważenia powstałego deficytu CA.

W tej sytuacji dochodzi do nadwyżki bilansu płatniczego

(nadwyżkowa podaż walut obcych). Interwencja banku

centralnego w celu utrzymania stałego kursu wymaga skupu

aktywów zagranicznych, co powoduje wzrost podaży

pieniądza, który wzmacnia wpływ ekspansji fiskalnej na

dochód.

◮

W przypadku doskonałej mobilności kapitału wpływ na

dochód jest największy, zatem im większa mobilność kapitału,

tym silniejszy wzrost dochodu

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Wprowadzenie

6/37

Polityka monetarna

◮

Ekspansja monetarna powoduje spadek krajowych stóp

procentowych oraz wzrost dochodu. Prowadzi to do deficytu

bilansu płatniczego

◮

W sytuacji deficytu bilansu płatniczego podaż walut obcych

jest mniejsza od popytu na nie i występuje presja na

deprecjację waluty krajowej

◮

W celu utrzymania kursu walutowego na stałym poziomie

bank centralny zmuszony jest do interwencji polegającej na

sprzedaży aktywów zagranicznych. Powoduje to jednocześnie

spadek podaży pieniądza krajowego, który niweluje całkowicie

skutki pierwotnej ekspansji monetarnej

◮

Polityka monetarna w systemie stałego kursu walutowego jest

zatem zupełnie nieskuteczna i nie wpływa na poziom dochodu

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

7/37

Od mechanizmu kursowego do wspólnej waluty

Wprowadzenie

◮

Powstanie w Europie współpracy walutowej w ramach tzw.

mechanizmu kursowego, ERM

◮

Stopniowe zacieśnianie integracji skutkujące przyjęciem

wspólnej waluty

◮

Strefa euro a teoria optymalnych obszarów walutowych

◮

Koszty i korzyści funkcjonowania obszaru wspólnej waluty

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

8/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

◮

Pierwsze plany integracji walutowej – przedstawienie Raportu

Barre’a w 1969, w którym zwrócono uwagę na konieczność

stworzenia procedury koordynacji krótkookresowej polityki

gospodarczej i potrzebę konsultacji w przypadku dokonywania

poważniejszych zmian. Raport ten był pierwszą próbą

sformułowania systematycznego podejścia do integracji

walutowej w EWG, przy czym położono w nim nacisk na

wzmocnienie współpracy walutowej w celu zachowania

najważniejszych osiągnięć pierwszej dekady istnienia EWG, tj.

unii celnej i wspólnej polityki rolnej.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

9/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

◮

Kształt unii został określony w tzw. Raporcie Wernera,

którego ostateczna wersja została przedstawiona Radzie

i Komisji 8.10.1970 r.

◮

Autorzy Raportu uznali, że unia gospodarcza i walutowa

mogłaby powstać do końca 1980 r., o ile kraje EWG wykażą

niezbędną do tego celu wolę polityczną. W swej finalnej formie

unia miała charakteryzować się pełną wzajemną

wymienialnością walut krajów członkowskich po

nieodwracalnie usztywnionych kursach, przy istnieniu pełnej

swobody przepływu towarów i usług, kapitału oraz siły

roboczej między tymi krajami. Waluty narodowe mogą być

zachowane, ale ze względów natury psychologicznej

i politycznej za pożądane uznano zastąpienie ich jedną

wspólną walutą, co miałoby potwierdzić nieodwracalność

całego przedsięwzięcia.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

10/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

◮

Załamanie systemu z Bretton Woods oraz pierwszy kryzys

naftowy (1971-1973) osłabiły tempo integracji walutowej

w Europie

◮

7 lipca 1978 r. w Bremie Rada Europejska postanowiła

stworzyć Europejski System Walutowy – ESW, który zaczął

funkcjonować 13 marca 1979 r. Zastąpił on uprzednio

istniejący system węża walutowego, przejmując pewne jego

elementy, a jednocześnie wprowadzając nowe

◮

ESW stworzyło osiem krajów: Francja, Niemcy, Włochy,

Belgia, Dania, Irlandia, Luksemburg i Holandia

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

11/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

Elementy Europejskiego Systemu Walutowego:

◮

Mechanizm kursowy – ERM

◮

Europejska Jednostka Pieniężna – ECU

◮

Mechanizm interwencyjno-kredytowy

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

12/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie – ESW

Mechanizm kursowy (Exchange Rate Mechanism – ERM), który

był stosowany w ramach ESW, opierał się na dwóch kategoriach

kursów:

◮

kursach centralnych poszczególnych walut narodowych wobec

ECU,

◮

dwustronnych (bilateralnych) kursach pomiędzy

poszczególnymi walutami narodowymi. Każda waluta

wchodząca w skład ESW miała określony kurs centralny

wobec ECU, jak też kurs wobec każdej z walut wchodzącej w

skład systemu. Te ostatnie ustalane były w wyniku

skrzyżowania kursów centralnych poszczególnych walut wobec

ECU, w wyniku czego tworzyła się sieć dwustronnych kursów

centralnych (parity grid). Kursy walutowe, na których opierał

się mechanizm kursowy w ramach ESW były stałe, ale

dostosowywalne.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

13/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie – ESW

◮

Kursy walutowe początkowo mogły odchylać się od ustalonych

parytetów centralnych o nie więcej niż ±2

1

4

% (±6%

w przypadku kilku krajów)

◮

Wąskie pasmo wahań i odmienna sytuacja gospodarcza krajów

członkowskich (ryzyko szoków asymetrycznych) były powodem

spekulacji na parytety centralne

◮

Kryzysy walutowe z lat 1992-1993 spowodowały, że

obowiązujące pasmo wahań poszerzono do ±15% – ERM2

◮

W systemie wiodącą rolę odgrywały Niemcy (niska inflacja

wymuszająca restrykcyjną politykę pieniężną, co oznaczało

relatywnie wysoką stopę procentową)

◮

Ograniczenia w swobodzie przepływu kapitału

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

14/37

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

◮

Wczesny Europejski System Walutowy, charakteryzujący się

częstymi dostosowaniami kursowymi oraz szeroką kontrolą

rządu nad swobodą przepływów kapitałowych, pozostawiał

sporą swobodę w zakresie polityki monetarnej. W 1989 roku

komitet pod przywództwem Jacquesa Delorsa –

przewodniczącego Komisji Europejskiej – zarekomendował

trzy etapy osiągnięcia celu w postaci Unii Gospodarczej

i Walutowej (EMU), czyli Unii Europejskiej, w której

wszystkie waluty narodowe zastąpione byłyby jedną walutą

zarządzaną przez jedyny bank centralny w imieniu wszystkich

krajów członkowskich.

◮

Traktat z Maastricht (1991) – określenie warunków

przystąpienia do EMU w postaci kryteriów konwergencji oraz

ustalenie daty integracji najpóźniej na 1 stycznia 1999 r.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

15/37

Kryteria konwergencji i etapy tworzenia EMU

Etapy tworzenia EMU

Etap pierwszy – 1990-1993

◮

zniesienie restrykcji w przepływach kapitału

◮

wdrożenie programu konwergencji, zwłaszcza w zakresie

stabilności cen i finansów publicznych

◮

ograniczenie wahań kursów walutowych, zakaz zmian

kompozycji koszyka walut wchodzących w skład ECU oraz

ograniczenie możliwości częstych zmian kursów parytetowych

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

16/37

Kryteria konwergencji i etapy tworzenia EMU

Etapy tworzenia EMU

Etap drugi – 1994-1998

◮

zakaz finansowania deficytu budżetowego przez bank centralny

◮

zapewnienie bezpiecznej ścieżki konwergencji gospodarek

EWG

◮

redukcja deficytu budżetowego do 3% PKB oraz długu

publicznego do 60% PKB

◮

powołanie Europejskiego Instytutu Walutowego, jako instytucji

poprzedzającej powstanie ESBC, koordynującej polityki

monetarne

◮

prawne zapewnienie niezależności krajowym bankom

centralnym

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

17/37

Kryteria konwergencji i etapy tworzenia EMU

Etapy tworzenia EMU

Etap trzeci – 1 stycznia 1999

◮

powstanie ESBC, z centralną pozycją EBC

◮

bilateralne stałe kursy zostały nieodwołalnie usztywnione

względem ECU

◮

jedna wspólna waluta w miejsce dotychczasowych walut

narodowych – powstanie euro (oficjalnie od 1 stycznia 2002)

◮

Obecnie 16 członków EMU spośród państw UE:

Austria

,

Belgia

, Cypr,

Finlandia

,

Francja

, Grecja,

Hiszpania

,

Holandia

,

Irlandia

,

Luksemburg

, Malta,

Niemcy

,

Portugalia

, Słowacja,

Słowenia,

Włochy

◮

Inne kraje używające euro: Monako, San Marino, Watykan

(nie posiadające banków centralnych) oraz Andora,

Czarnogóra i Kosowo (jednostronna euroizacja)

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

18/37

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji i etapy tworzenia EMU

W traktacie z Maastricht określono kryteria, które muszą zostać

spełnione, aby kraj członkowski UE mógł stać się członkiem EMU

i przyjąć wspólną walutę.

Główną ideą tych uregulowań było doprowadzenie do swobodnego,

czyli bez napięć, funkcjonowania gospodarek krajów członkowskich

w ramach jednego organizmu unii gospodarczo-walutowej. Wśród

zapisów traktatowych znalazły się te o charakterze jakościowym,

ale także ilościowe wskaźniki procesu zbieżności. Zapisy jakościowe

mówią o koordynacji polityki gospodarczej oraz przede wszystkim

o niezależności banków centralnych krajów członkowskich. Zapisy

ilościowe miały gwarantować tzw. wysoki poziom trwałej zbieżności

i dotyczyły polityki fiskalnej (deficytu budżetowego i długu

publicznego), monetarnej (stóp procentowych i inflacji) oraz

stabilności nominalnego kursu walutowego.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

19/37

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji

Przez pojęcie trwałej zbieżności rozumiano:

◮

w odniesieniu do deficytu budżetowego: wielkość deficytu

budżetowego nie przekraczającą 3% PKB;

◮

w odniesieniu do długu publicznego: wielkość długu

publicznego nie przekraczającą 60% PKB;

◮

w odniesieniu do inflacji: wysoki poziom stabilności cen,

wyrażający się w inflacji nie przekraczającej o więcej niż 1,5

pkt. proc. średniej inflacji występującej w trzech najlepiej

funkcjonujących pod względem stabilności cen państwach

członkowskich;

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

20/37

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji

◮

w odniesieniu do kursu walutowego: przestrzeganie

„normalnych granic” wahań kursów walutowych zgodnie

z warunkami przewidzianymi w Europejskim Systemie

Walutowym przez co najmniej dwa lata, bez przeprowadzania

dewaluacji względem waluty żadnego z państw członkowskich

Unii oraz bez występowania w tym okresie napięć na rynku

walutowym;

◮

w odniesieniu do stóp procentowych: poziom

długoterminowych stóp procentowych nie przekraczający

o więcej niż 2 pkt. proc. średniej z poziomów

długoterminowych stóp procentowych w trzech najlepiej

funkcjonujących pod względem stabilności cen państwach

członkowskich.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

21/37

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji i Pakt Stabilności i Wzrostu

Dodatkowy element – Pakt Stabilności i Wzrostu (SGP, 1997):

◮

nakłada jeszcze dalej idące ograniczenia na politykę fiskalną.

Pakt ustala „średniookresowy cel budżetowy na poziomie

zrównoważenia lub nadwyżki”

◮

wyznacza również warunki i terminy nakładania kar

finansowych na kraje, którym nie uda się wystarczająco

obniżyć „nadmiernego” deficytu budżetowego i długu

publicznego

◮

rząd Niemiec domagał się SGP by przekonać swoich

obywateli, że nowy system zachowa niską stopę inflacji

◮

ironią losu jest niewątpliwie to, że właśnie Niemcy (i Francja)

nie były w stanie dotrzymać limitów fiskalnych wynikających

z Traktatu z Maastricht

◮

w wyniku nacisków Francji i Niemiec Komisja Europejska

zrezygnowała z egzekwowania SGP w marcu 2005 r.

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

22/37

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Kryterium inflacyjne:

◮

Przy sztywnych kursach walutowych zbieżność stóp inflacji

zapewnia wiarygodne utrzymanie stałych kursów i nie

powoduje powstawania presji spekulacyjnej

◮

Zbieżność stóp inflacji jest warunkiem koniecznym

prowadzenia wspólnej polityki pieniężnej (wspólna nominalna

stopa procentowa)

◮

Zapewnia utrzymanie niskiej inflacji

◮

Zbieżność stóp inflacji pozwala utrzymać niezmienny poziom

konkurencyjności towarów (ceteris paribus)

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

23/37

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Kryterium stóp procentowych:

◮

Przy sztywnych kursach walutowych zbieżność stóp

procentowych zapewnia wiarygodne utrzymanie stałych

kursów i nie powoduje powstawania presji spekulacyjnej (stopy

zwrotu z aktywów różnią się co najwyżej o wielkość premii za

ryzyko)

◮

Zbieżność stóp procentowych zapewnia łagodne przejście do

wspólnej polityki pieniężnej (wspólna nominalna stopa

procentowa)

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

24/37

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Kryteria fiskalne:

◮

Brak koordynacji polityki fiskalnej stwarza ryzyko powstania

swoistego negatywnego efektu zewnętrznego – kraj mający

nadmierny deficyt budżetowy z rosnącym długiem publicznym

powoduje zawyżenie stóp procentowych dla całej unii, co

powoduje wzrost kosztów obsługi długu również dla

pozostałych członków, stąd konieczne było ograniczenie

deficytów budżetowych i długu publicznego

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

25/37

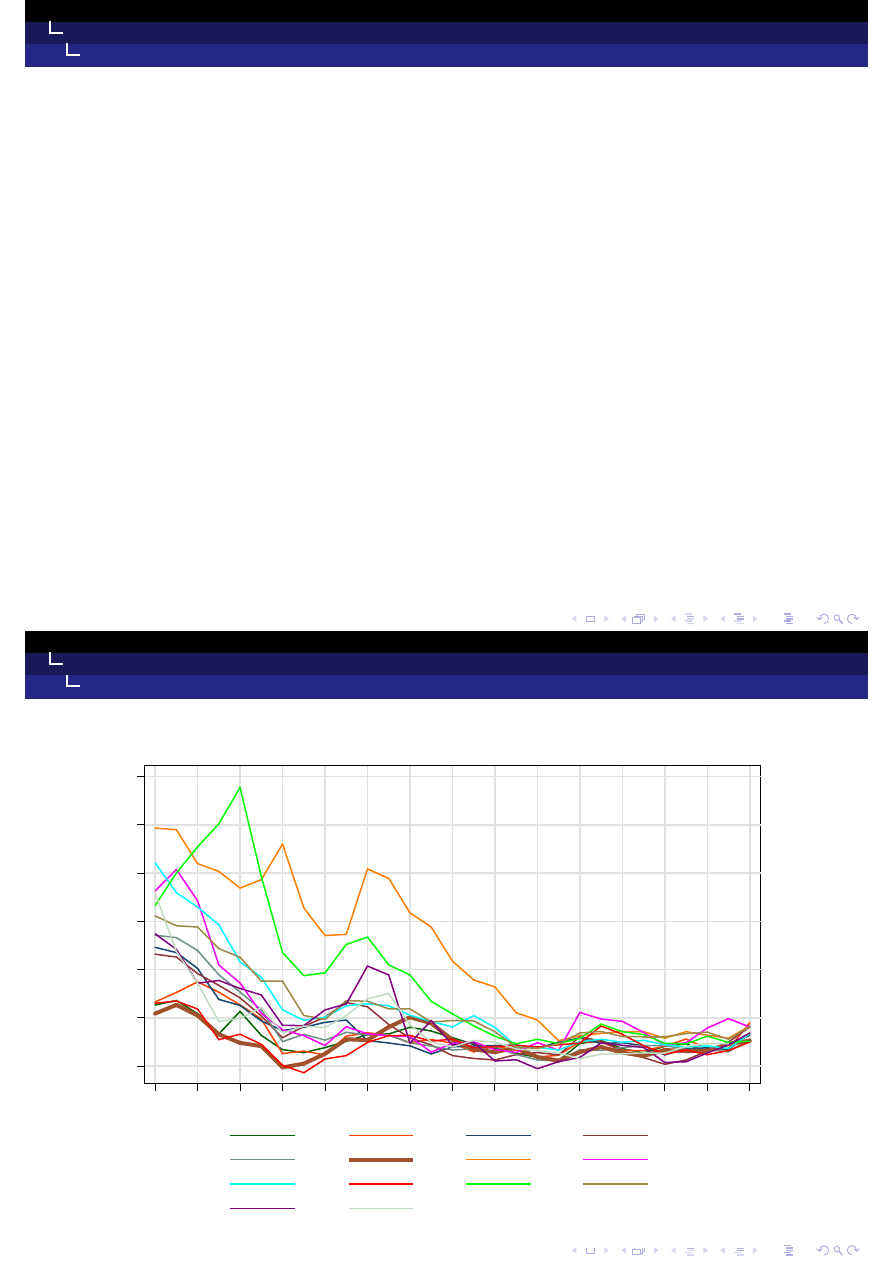

Ekonomiczne uzasadnienie kryteriów konwergencji

Stopień spełniania kryteriów konwergencji

◮

Wysoka zbieżność stóp inflacji (wartość bazowa 2,7%), tylko

Grecja nie spełniła kryterium inflacyjnego (5,2%)

◮

Wysoka zbieżność długoterminowych stóp procentowych

(wartość bazowa 7,8%), Grecja nie spełniła tego kryterium

(9,9%)

◮

Jedynie funt brytyjski i korona szwedzka nie uczestniczyły

w ERM2

◮

Wszystkie kraje z wyjątkiem Grecji osiągnęły poziom

deficytów budżetowych nie przekraczający 3% PKB

◮

Najgorsze wyniki osiągnięto w zakresie poziomu długu

publicznego. To kryterium formalnie spełniły tylko cztery

państwa (Luksemburg, Finlandia, Wielka Brytania i Francja).

Belgia 123%, Włochy 119,8% PKB

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

26/37

Ekonomiczne uzasadnienie kryteriów konwergencji

Konwergencja stóp inflacji

0

5

10

15

20

25

30

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

aut

bel

den

fin

fra

ger

gre

ire

ita

ned

por

spa

swe

uk

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

27/37

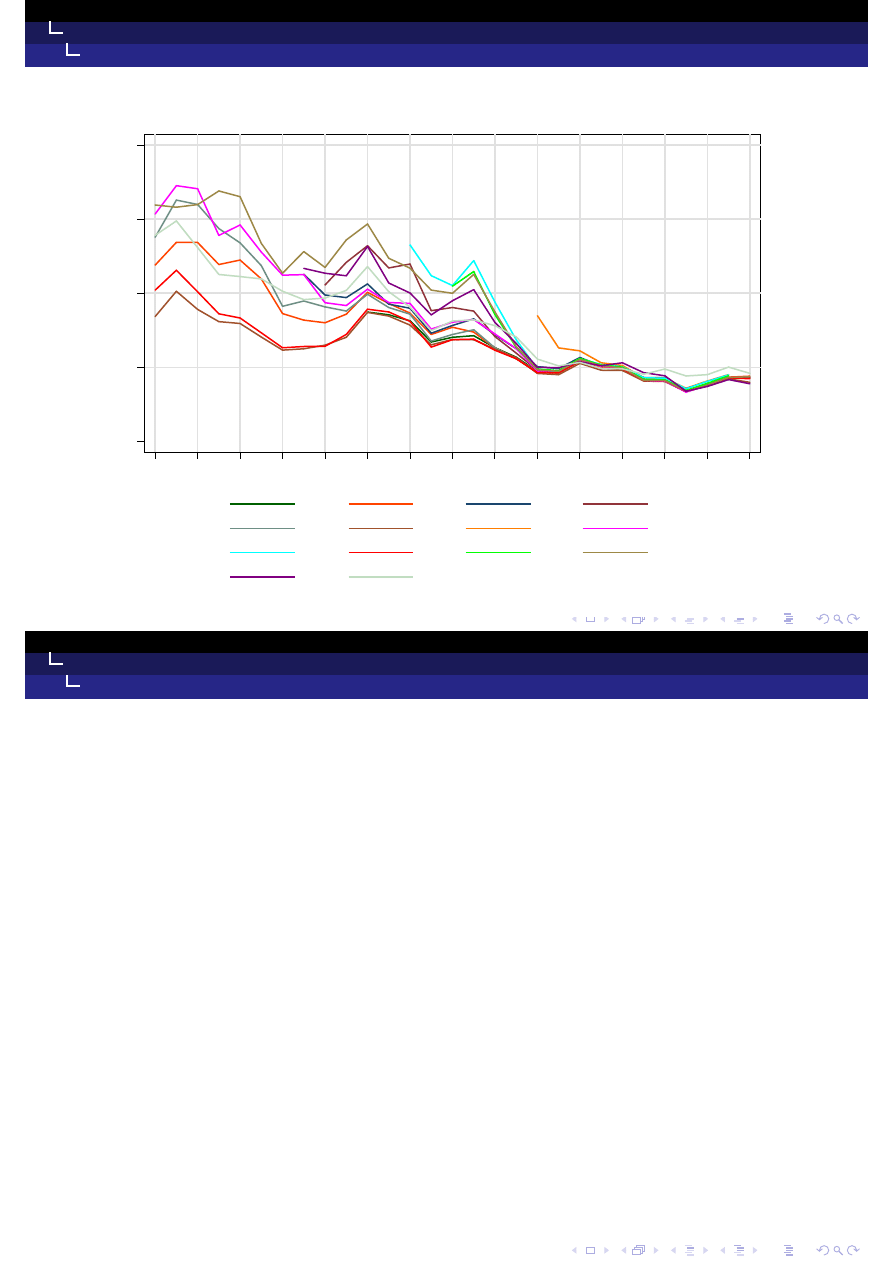

Ekonomiczne uzasadnienie kryteriów konwergencji

Konwergencja stóp procentowych

0

5

10

15

20

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

aut

bel

den

fin

fra

ger

gre

ire

ita

ned

por

spa

swe

uk

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

28/37

Europejski Bank Centralny

Europejski Bank Centralny

◮

Europejski System Banków Centralnych (ESBC) prowadzi

politykę monetarną w strefie euro

◮

składa się z Europejskiego Banku Centralnego (EBC)

z siedzibą we Frankfurcie oraz krajowych banków centralnych,

które obecnie pełnią rolę analogiczną do banków Rezerwy

Federalnej w USA

◮

decyzje ESBC podejmowane są na drodze głosowania rady

zarządzającej EBC, w skład której wchodzi sześciu członków

zarządu EBC (włączając w to prezesa EBC) oraz prezesi

krajowych banków centralnych

◮

nadrzędny cel EBC zapisany w traktacie to utrzymywanie

stabilności cen

◮

regulacje traktatowe zapewniają EBC wysoki stopień

niezależności

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Integracja walutowa w Europie

29/37

Europejski Bank Centralny

Teoria optymalnych obszarów walutowych

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

30/37

Teoria optymalnych obszarów walutowych

Podstawowe stwierdzenie Teorii Optymalnych Obszarów

Walutowych (Optimum Currency Areas) postuluje, że kraje bądź

regiony mogą uznać za korzystne wprowadzenie do obiegu wspólnej

waluty, jeśli:

◮

charakteryzują się wysokim stopniem integracji gospodarczej

i narażenia na symetryczne szoki gospodarcze

◮

ich cykle gospodarcze są wysoce zsynchronizowane

◮

dysponują środkami (narzędziami polityki lub rozwiązaniami

instytucjonalnymi), które umożliwiają sprawną i szybką

absorpcję skutków szoków asymetrycznych

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

31/37

Teoria optymalnych obszarów walutowych

◮

Twórcą teorii OCA jest Robert Mundell (1961)

◮

optymalnym obszarem dla wprowadzenia systemu

nieodwołalnie stałych kursów lub wspólnej waluty są kraje

o wysokim stopniu wzajemnej integracji gospodarczej

◮

integracja gospodarcza oznacza swobodę przepływów dóbr,

usług, kapitału finansowego i rzeczowego oraz siły roboczej

◮

ustanowienie nieodwołalnie stałych kursów walutowych lub

wspólnej waluty (unii walutowej) pociąga za sobą koszty ale

także przynosi potencjalne korzyści

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

32/37

Korzyści z utworzenia obszaru wspólnej waluty

Korzyści z utworzenia obszaru wspólnej waluty

◮

Korzyści z nieodwołalnego przyjęcia stałych kursów

walutowych lub wprowadzenia wspólnej waluty wynikają

z wyeliminowania niepewności oraz kosztów transakcyjnych

związanych z koniecznością posługiwania się różnymi

walutami oraz zmiennością kursów walutowych

◮

Większa przejrzystość cen

◮

Zwiększenie wymiany handlowej (Rose, 2000; Rose, van

Wincoop, 2001)

◮

Korzyści te zależą od zakresu integracji gospodarczej – im

większy stopień integracji, tym większe korzyści z przyjęcia

wspólnej waluty i eliminacji kosztów transakcyjnych i poprawy

efektywności pieniężnej

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

33/37

Koszty tworzenia obszarów wspólnej waluty

Koszty tworzenia obszarów wspólnej waluty

◮

Koszty wejścia do obszaru unii walutowej wynikają z utraty

możliwości stosowania polityki pieniężnej dla stabilizowania

produkcji i cen oraz utraty możliwości wykorzystywania zmian

kursów walutowych dla utrzymania wewnętrznej stabilności

gospodarczej w przypadku negatywnych szoków zewnętrznych

np. spadku zagregowanego popytu

◮

Brak niezależności polityki monetarnej oznacza również

konieczność przyjęcia wspólnego dla unii poziomu stopy

procentowej, niekoniecznie będącego poziomem równowagi dla

danego kraju

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

34/37

Koszty tworzenia obszarów wspólnej waluty

Koszty tworzenia obszarów wspólnej waluty

◮

Jeśli w jednym kraju należącym do unii walutowej wystąpi

pozytywny szok popytowy, będzie odczuwał on narastającą

presję inflacyjną – właściwe byłoby np. zwiększenie stóp

procentowych w celu stabilizacji inflacji

◮

Jeśli jednocześnie w innym kraju unii wystąpi negatywny szok

popytowy, to właściwe z punktu widzenia tego kraju byłoby

obniżenie stopy procentowej i ekspansywna polityka monetarna

◮

W ramach unii tych dwóch sprzecznych celów nie da się

pogodzić

◮

Inne mechanizmy przywracania równowagi: elastyczność płac,

mobilność czynników produkcji, dostosowania kursu

walutowego (to ostatnie nie jest możliwe w unii walutowej)

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

35/37

Koszty tworzenia obszarów wspólnej waluty

Koszty tworzenia obszarów wspólnej waluty

◮

Koszty funkcjonowania w obszarze unii walutowej silnie zależą

od stopnia narażenia krajów członkowskich na ryzyko

występowania tzw. szoków asymetrycznych, np. specyficznych

dla danego sektora gospodarki przy dużym zróżnicowaniu

struktur gospodarek

◮

Czy większa integracja redukuje ryzyko wystąpienia szoków

asymetrycznych?

◮

Tak – integracja zwiększa mobilność czynników produkcji

powodując szybsze dostosowanie do szoków; większa

integracja powoduje, że przy usztywnieniu kursu w warunkach

recesji nie dochodzi do deprecjacji, która powoduje wzrost cen

towarów importowanych i spadek realnych dochodów

◮

Nie – większa integracja powoduje większą dywergencję

struktur gospodarek – większa specjalizacja, a to zwiększa

ryzyko szoków asymetrycznych

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

36/37

Czy strefa euro jest optymalnym obszarem walutowym?

Czy strefa euro jest optymalnym obszarem walutowym?

◮

W 15 „starych” krajach UE eksport do innych krajów UE

stanowi ok. 10 − 20% PKB; w krajach UGW ok. 26%

◮

W dalszym ciągu istnieją duże różnice cen między krajami UE

– dywergencje inflacyjne – różnice w stopach inflacji powodują

różnice w konkurencyjności, bez możliwości skompensowania

ich przez zmiany kursów walutowych

◮

Mobilność ludności i siły roboczej wewnątrz UE jest dość

ograniczona; duże różnice w stopach bezrobocia i poziomie

wynagrodzeń

◮

Zróżnicowanie gospodarcze i rozbieżność cykli gospodarczych

◮

W sumie: brak dowodów, że UE jest optymalnym obszarem

walutowym

Wykład 13/14 – System stałego kursu walutowego i unia walutowa

Teoria optymalnych obszarów walutowych

37/37

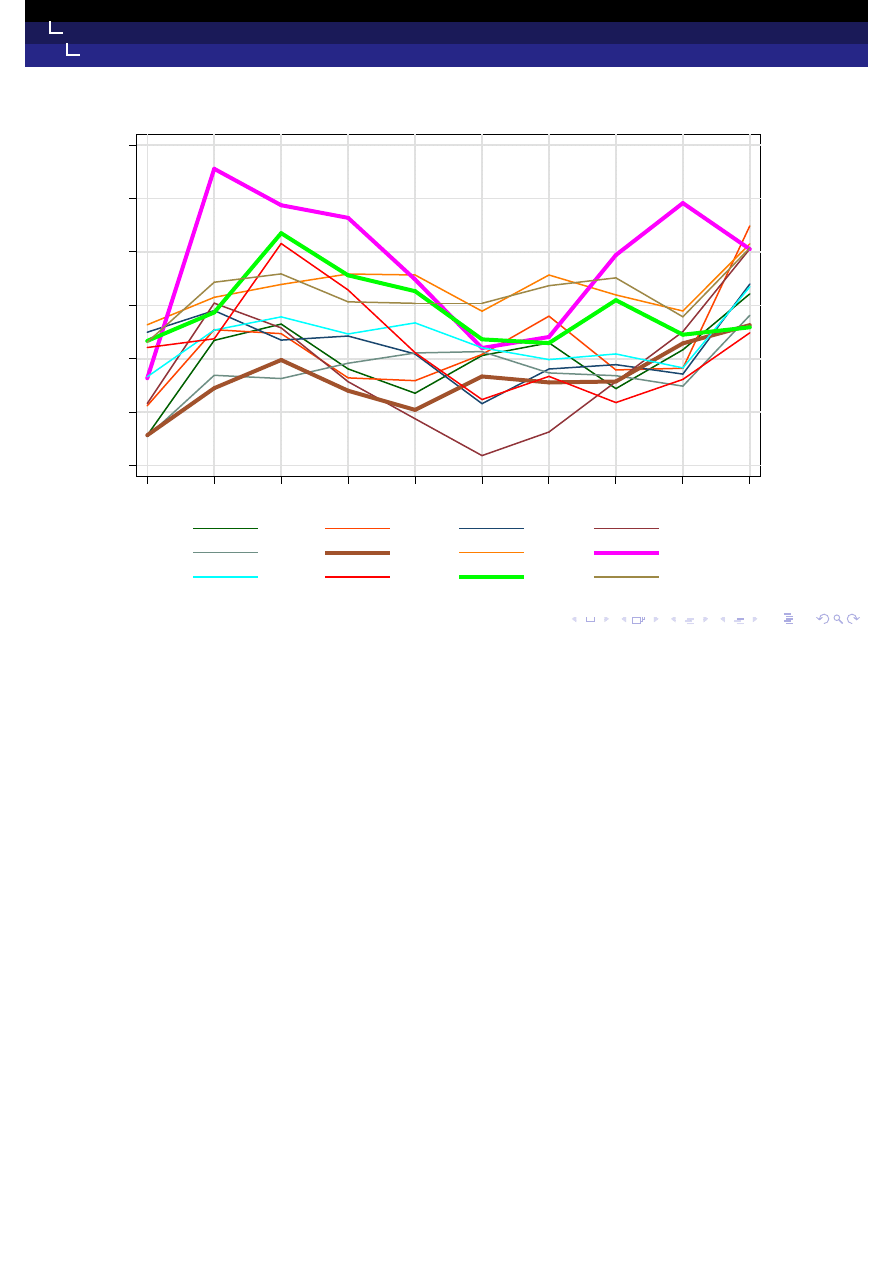

Czy strefa euro jest optymalnym obszarem walutowym?

Dywergencja stóp inflacji w EMU

0

1

2

3

4

5

6

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

aut_inf

bel_inf

den_inf

fin_inf

fra_inf

ger_inf

gre_inf

ire_inf

ita_inf

ned_inf

por_inf

spa_inf

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron