2010-10-25

1

KAPITAŁY

WG USTAWY

O RACHUNKOWOŚCI

Małgorzata Garstka

DEFINICJA

Aktywa netto to aktywa jednostki pomniejszone

o zobowiązania, odpowiadające wartościowo

kapitałowi (funduszowi) własnemu.

Art. 3 ust. 1 pkt 29 UOR

Czym się różni kapitał od funduszu?

2010-10-25

2

RODZAJE KAPITAŁÓW

Rodzaje spółek zgodnie z KSH:

1.

Osobowe – jawna, partnerska, komandytowa,

komandytowo-akcyjna;

2.

Kapitałowe – akcyjna i zoo.

Rodzaje kapitałów, sposób tworzenia i przeznaczenie

określa zarówno KSH, jak i ustawa o

rachunkowości.

RODZAJE KAPITAŁÓW

Kapitał to źródło pochodzenia, finansowania majątku.

Jest to stosunek prawny.

Kapitał wyraża prawo własności majątku.

Kapitał jako źródło finansowania to:

1.

Kapitały własne – powierzone i samofinansowania,

czyli od założycieli i wypracowane przez spółkę

2.

Kapitały obce – posiadane czasowo, zobowiązania

2010-10-25

3

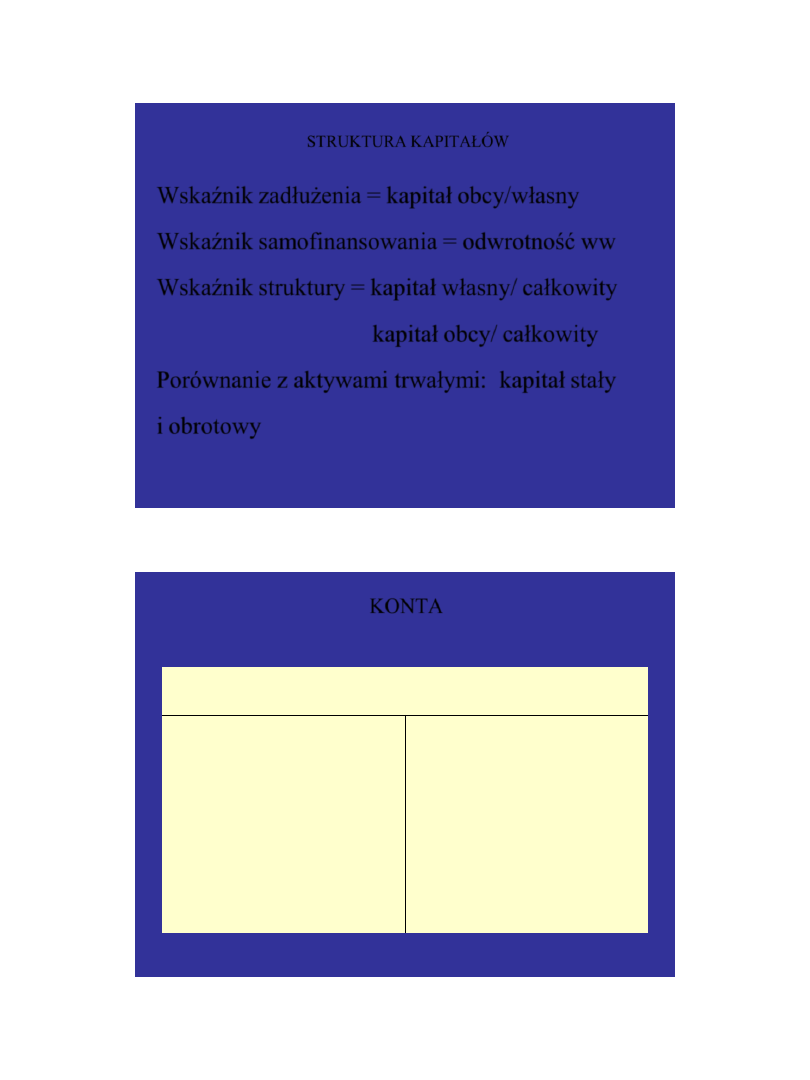

STRUKTURA KAPITAŁÓW

Wskaźnik zadłużenia = kapitał obcy/własny

Wskaźnik samofinansowania = odwrotność ww

Wskaźnik struktury = kapitał własny/ całkowity

kapitał obcy/ całkowity

Porównanie z aktywami trwałymi: kapitał stały

i obrotowy

KONTA

KAPITAŁY WŁASNE I OBCE

Saldo początkowe 2000

Zwiększenia 500

Zmniejszenia 300

Saldo końcowe = 2000+500-

300 = 2200

2010-10-25

4

KONTA

800 Kapitał podstawowy

811 Kapitał zapasowy

812 Kapitał rezerwowy

813 Kapitał z aktualizacji wyceny

Scalanie kapitałów na dzień rozpoczęcia likwidacji lub

postępowania upadłościowego.

820 Rozliczenie wyniku finansowego

Należne wpłaty na poczet kapitału (nie w z o.o.!)

Rozrachunki z właścicielami

Wynik finansowy lat ubiegłych

860 Wynik finansowy

85 Fundusze specjalne

ZFŚS, ZFRON,

POWSTAWANIE

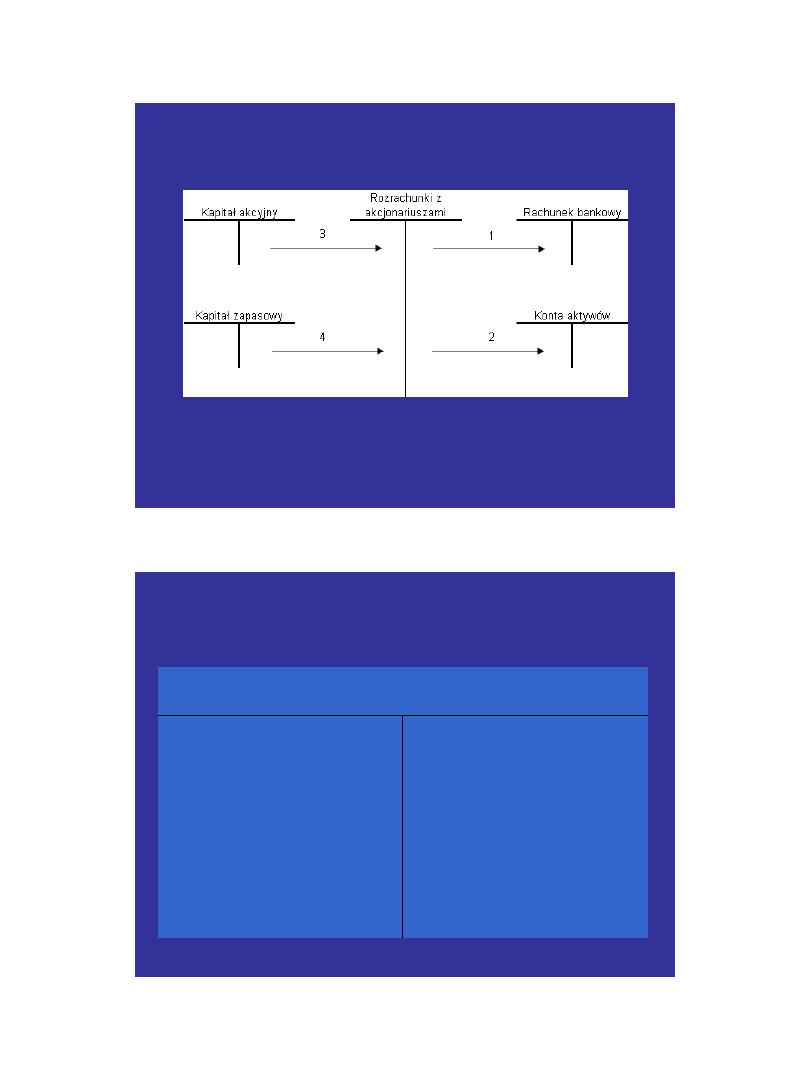

800 Kapitał podstawowy

800

Saldo początkowe

Zmniejszenia z tytułu:

Zwiększenia z tytułu:

- umorzenia akcji

- emisji akcji

-

zmniejszenia wartości

nominalnej

- podniesienia wartości

nominalnej

-

Z kapitału zapasowego,

rezerwowego

„dywidenda”

Saldo końcowe - odpowiada

KRS i statutowi

2010-10-25

5

1. Opłata zakupu akcji gotówką

2. Opłata zakupu akcji aktywami

3. Rejestracja kapitału

4. Nadwyżka wartości emisyjnej nad nominalną

POWSTAWANIE

811 Kapitał zapasowy

811

Saldo początkowe

Zwiększenia z tytułu:

Zmniejszenia z tytułu:

- Agio

- Pokrycia straty

-

Podwyższenia kapitału

-

Podziału zysku – ustawowo

i ponad wymogi

Saldo końcowe

2010-10-25

6

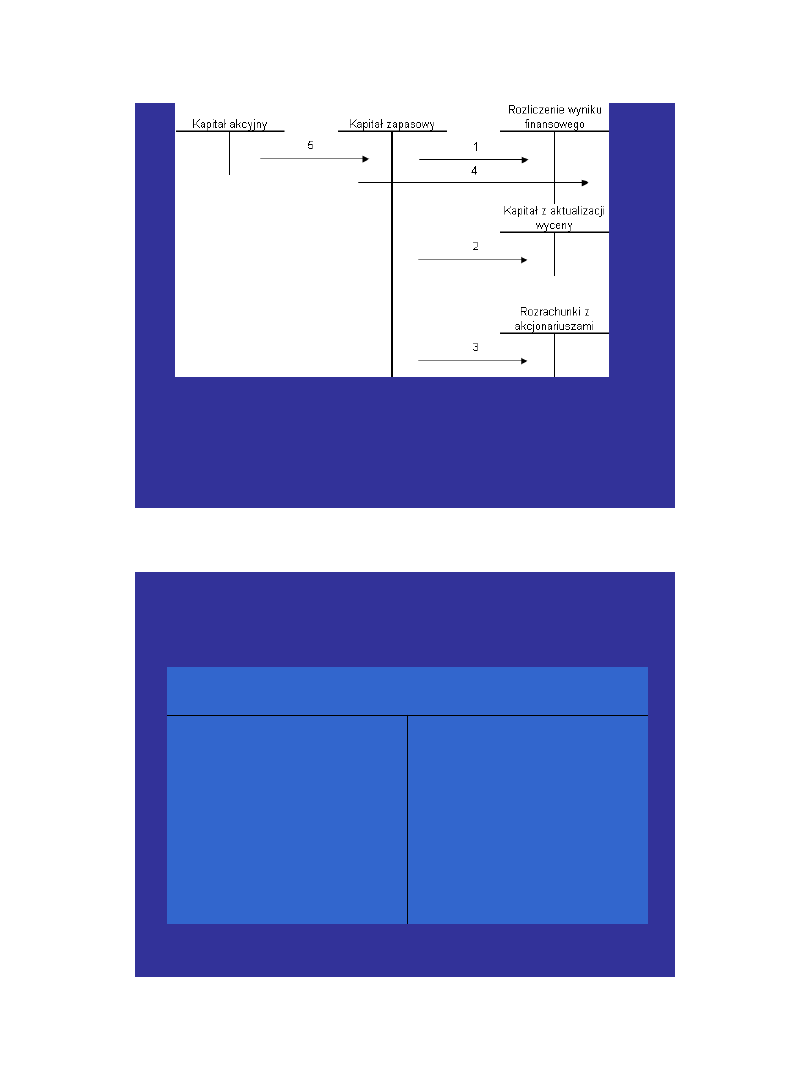

1. Kapitał z podziału zysku

2. Przeniesienie przeszacowania zlikwidowanych lub zbytych

środków

3. Nadwyżka wartości emisyjnej nad nominalną

4. Pokrycie straty kapitałem

5. Przeznaczenie na pokrycie podwyższenia kapitału wg KSH

POWSTAWANIE

812 Kapitał rezerwowy

812

Saldo początkowe

Zwiększenia z tytułu:

Zmniejszenia z tytułu:

- Konkretnych celów

jednostki

- Wykorzystanie zgodnie z

celem

Saldo końcowe

2010-10-25

7

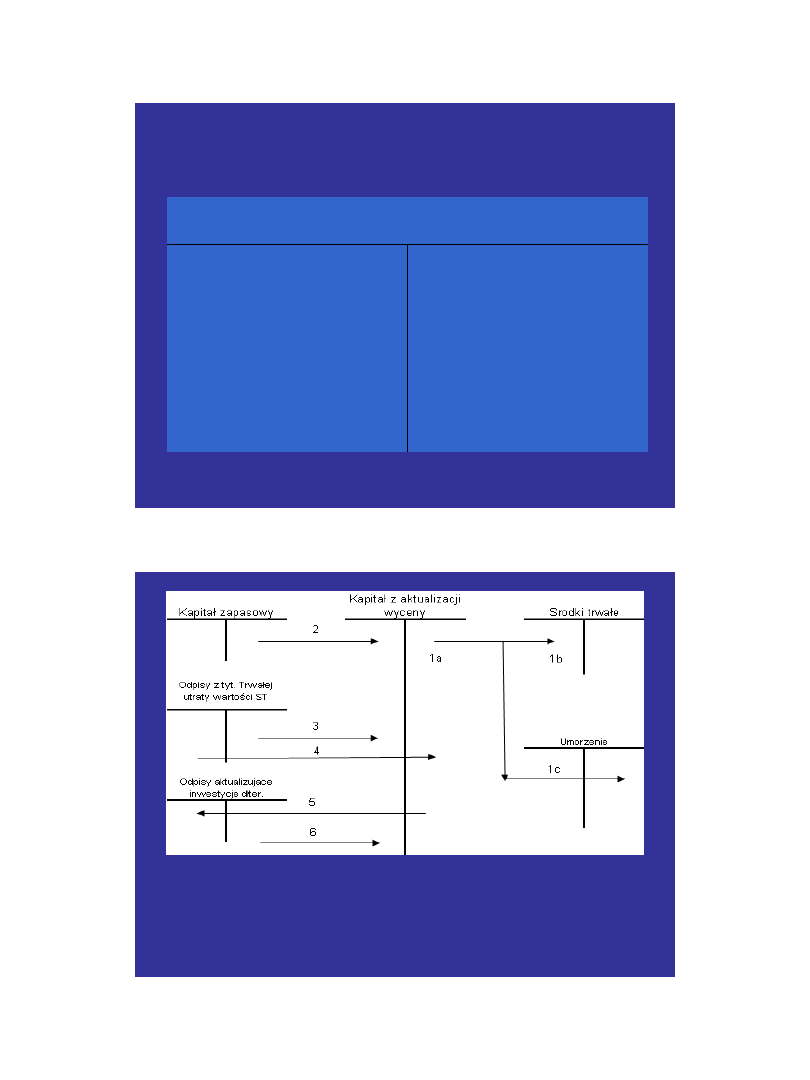

POWSTAWANIE

813

Kapitał z aktualizacji wyceny

813

Saldo początkowe

Zwiększenia z tytułu:

Zmniejszenia z tytułu:

- Aktualizacji zgodnie z UOR

lub innymi przepisami

- Utraty przedmiotu

aktualizacji

Saldo końcowe

1. Kapitał z aktualizacji urzędowej

2. Przeniesienie przeszacowania zlikwidowanych lub zbytych środków

3. Odpisy środków przeszacowywanych

4. Storno poprzedniej operacji

5. Wzrost wartości inwestycji wycenianych rynkowo

6. Obniżenie wartości inwestycji jeżeli była operacja 5

2010-10-25

8

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust. 1 Aktywa i pasywa wycenia się nie rzadziej niż na dzień

bilansowy w sposób następujący:

pkt 10) kapitały (fundusze) własne, z wyjątkiem udziałów (akcji)

własnych, oraz pozostałe aktywa i pasywa -

w wartości nominalnej

.

INWENTARYZACJA

Rozdział 3 Art. 26. 1. Jednostki przeprowadzają na ostatni dzień

każdego roku obrotowego inwentaryzację:

1)

aktywów pieniężnych (z wyjątkiem zgromadzonych

na rachunkach bankowych),

papierów wartościowych w postaci

materialnej, rzeczowych

składników aktywów obrotowych, środków

trwałych oraz nieruchomości zaliczonych do inwestycji, z

zastrzeżeniem pkt 3, a także maszyn i urządzeń wchodzących w

skład środków trwałych w budowie,

2)

aktywów

finansowych

oraz

powierzonych

kontrahentom

własnych składników aktywów ,

3)

środków trwałych, do których dostęp jest znacznie

utrudniony,

gruntów

oraz

praw

zakwalifikowanych

do

nieruchomości, należności spornych i wątpliwych, należności i

zobowiązań wobec osób nieprowadzących ksiąg rachunkowych, z

tytułów publicznoprawnych, a także aktywów i pasywów

niewymienionych w pkt 1 i 2 -

drogą porównania danych ksiąg

rachunkowych z odpowiednimi dokumentami i weryfikacji

wartości

tych

składników.

2010-10-25

9

PREZENTACJA

Pasywa

A.

Kapitał (fundusz) własny

I.

Kapitał (fundusz) podstawowy

II.

Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III.

Udziały (akcje) własne (wielkość ujemna)

IV.

Kapitał (fundusz) zapasowy

V.

Kapitał (fundusz) z aktualizacji wyceny

VI.

Pozostałe kapitały (fundusze) rezerwowe

VII.

Zysk (strata) z lat ubiegłych

VIII.

Zysk (strata) netto

IX.

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

PREZENTACJA

B.

Zobowiązania i rezerwy na zobowiązania

I.

Rezerwy na zobowiązania

1.

Rezerwa z tytułu odroczonego podatku

dochodowego

2.

Rezerwa na świadczenia emerytalne i podobne

-

długoterminowa

-

krótkoterminowa

3.

Pozostałe rezerwy

-

długoterminowe

-

krótkoterminowe

2010-10-25

10

PREZENTACJA

II.

Zobowiązania długoterminowe

1.

Wobec jednostek powiązanych

2.

Wobec pozostałych jednostek

a)

kredyty i pożyczki

b)

z tytułu emisji dłużnych papierów

wartościowych

c)

inne zobowiązania finansowe

d)

inne

PREZENTACJA

III.

Zobowiązania krótkoterminowe

1.

Wobec jednostek powiązanych

a)

z tytułu dostaw i usług, o okresie wymagalności:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b) inne

2.

Wobec pozostałych jednostek

a)

kredyty i pożyczki

b)

z tytułu emisji dłużnych papierów wartościowych

c)

inne zobowiązania finansowe

d)

z tytułu dostaw i usług, o okresie wymagalności:

-

do 12 miesięcy

-

powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f)

zobowiązania wekslowe

g)

z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

h)

z tytułu wynagrodzeń

i) inne

3. Fundusze specjalne

2010-10-25

11

UJAWNIENIA

5) dane o strukturze własności kapitału podstawowego oraz

liczbie i wartości nominalnej subskrybowanych akcji, w tym

uprzywilejowanych,

6) stan na początek roku obrotowego, zwiększenia i

wykorzystanie oraz stan końcowy kapitałów (funduszy)

zapasowych i rezerwowych, o ile jednostka nie sporządza

zestawienia zmian w kapitale (funduszu) własnym,

7) propozycje co do sposobu podziału zysku lub pokrycia straty

za rok obrotowy,

SPRAWOZDANIE O KAPITALE

Zestawienie zmian w kapitale (funduszu) własnym

wycinek

I.

Kapitał (fundusz) własny na początek okresu (BO)

-

zmiany przyjętych zasad (polityki) rachunkowości

-

korekty błędów

I.a.

Kapitał (fundusz) własny na początek okresu (BO), po

korektach

1.

Kapitał (fundusz) podstawowy na początek okresu

1.1.

Zmiany kapitału (funduszu) podstawowego

a)

zwiększenie (z tytułu)

-

wydania udziałów (emisji akcji)

b)

zmniejszenie (z tytułu)

-

umorzenia udziałów (akcji)

1.2.

Kapitał (fundusz) podstawowy na koniec okresu .........

2010-10-25

12

KONTA

Spółka wyemitowała akcje i zostały objęte i podwyższenie

zarejestrowane. Termin zapłaty za 30 dni.

U emitenta

Należności z tytułu emisji akcji Dt

Kapitał akcyjny Ct

U nabywcy

Zobowiązania z tytułu zakupu akcji Ct

Inwestycje długo lub krótkoterminowe Dt

„Dziwne” kapitały

• 46)

kapitałach mniejszości - rozumie

się przez to część aktywów netto jednostki

zależnej, objętej skonsolidowanym

sprawozdaniem finansowym, która należy

do udziałowców innych niż jednostki grupy

kapitałowej,

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron