Fundusze strukturalne i system finansowania projektów UE – dr Małgorzata Wróblewska

06.10.2012r.

Finanse publiczne- są to procesy. Pieniądz jest w ruchu. Z jednej strony się go gromadzi z drugiej

strony wydatkuje się je na jakiś cel. To zjawisko związane z gromadzeniem i wydatkowaniem środków

finansowych przez podmioty sektora finansów publicznych.

Podmiotami sektora finansów publicznych może być np. gmina, muzeum, itp.

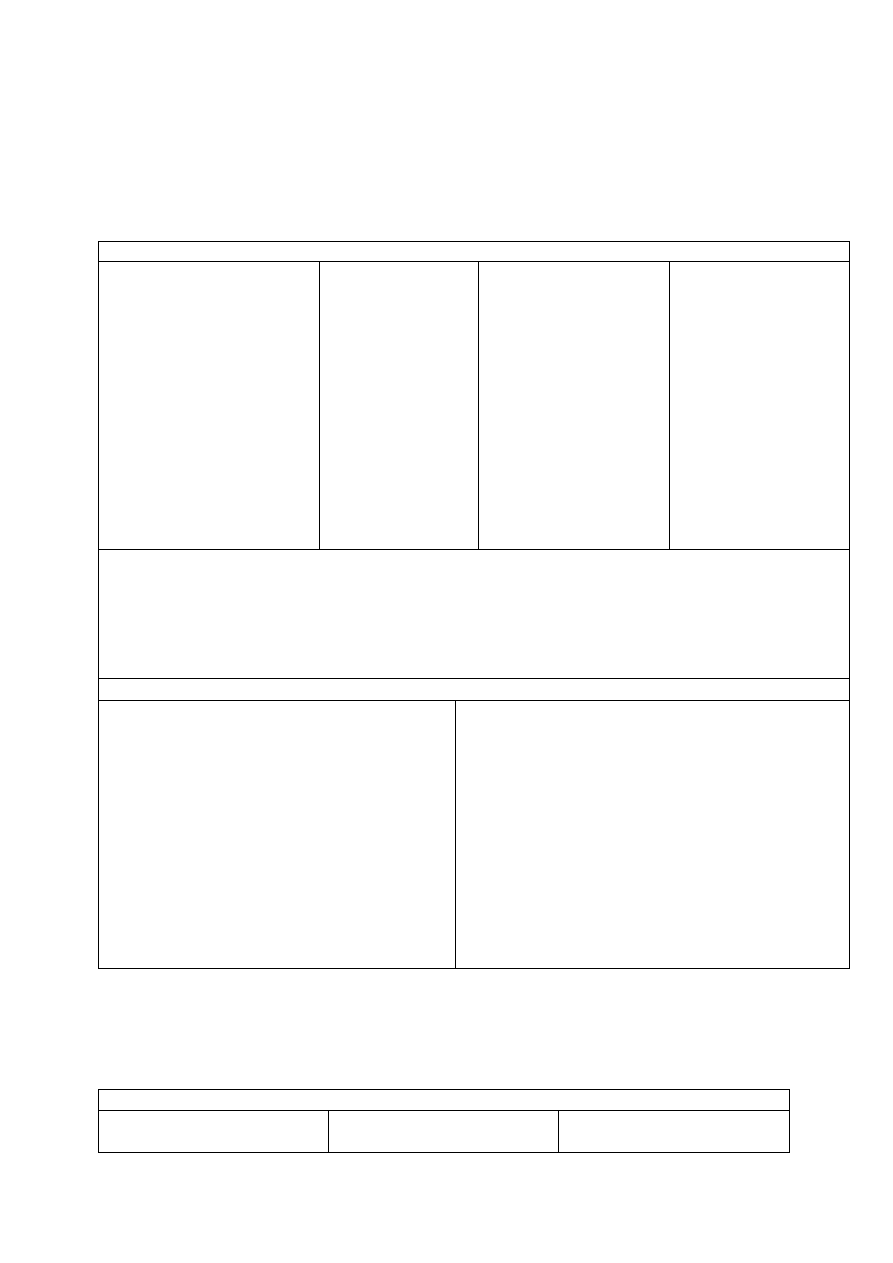

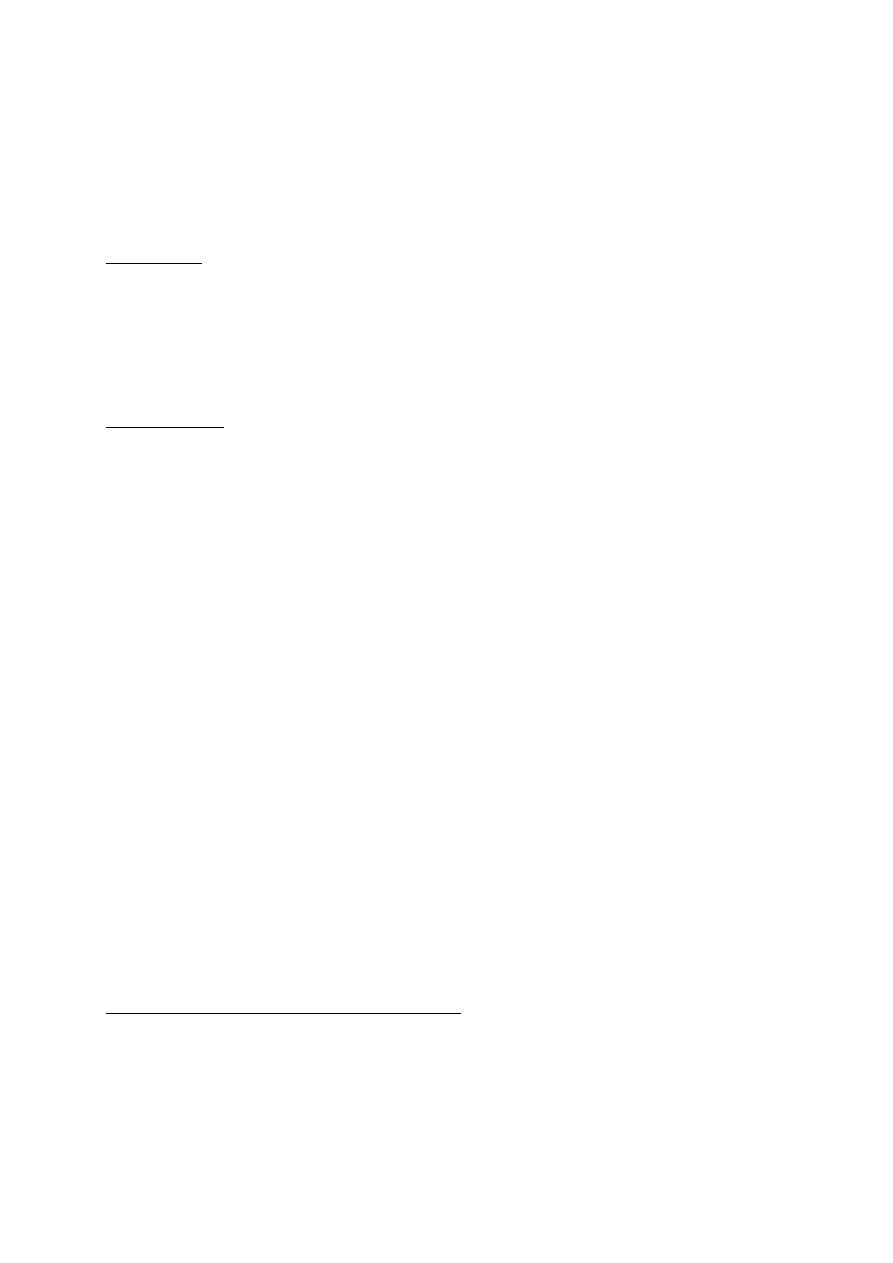

FINANSE

Publiczne

Niepubliczne

Finanse prywatne sensu stricto

(np. osób fizycznych)

Finanse grupowe (np. partii politycznych,

Stowarzyszeń, fundacji, kościołów)

Finanse zrównane z finansami

prywatnymi ( np. z przedsiębiorstw,

spółek prawa handlowego, banków )

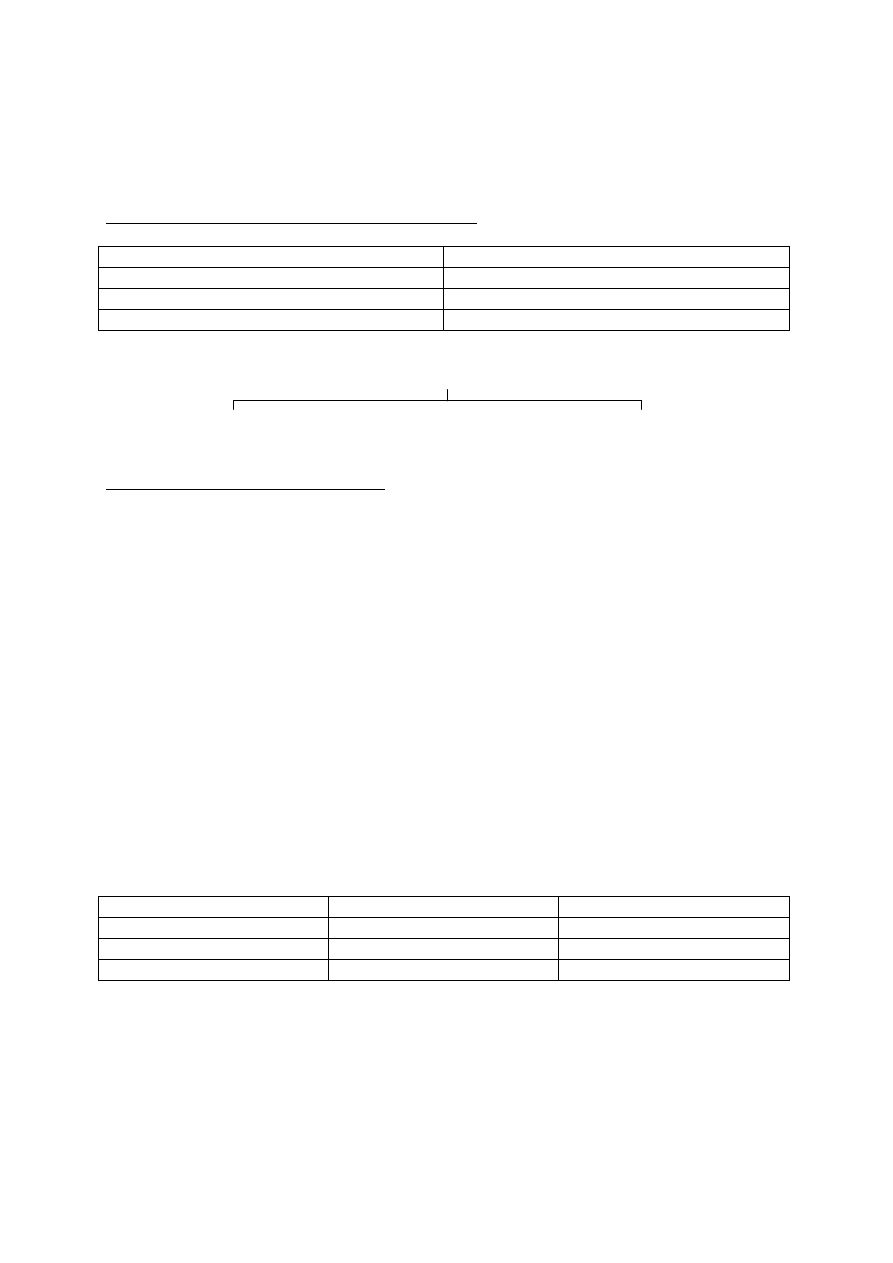

FINANSE PUBLICZNE

FINANSE NIEPUBLICZNE

-

przynajmniej

jeden

z

podmiotów

uczestniczących w stosunkach finansowych jest

tzw.

podmiotem

prawa

publicznego

(wyposażonym w atrybuty władzy – państwo,

województwo, powiat, gmina) , podmiot

nadrzędny

- podmioty uczestniczące w stosunkach

finansowych

są

tzw.

podmioty

prawa

prywatnego ( stosunki cywilno-prawne)

- możliwość władczego wiążącego kształtowania

sytuacji

prawnej

jednego

pomiotu

(podporządkowanego) przez inny (nadrzędny) w

celu zapewnienia dochodów władzy publicznej

- równorzędny charakter stosunków prawnych

- związane z realizacją interesu publicznego

Zasadniczo związane z realizacją interesu

prywatnego , indywidualnego (wyjątek- np.

finansowanie prywatnej fundacji lub niektórych

stowarzyszeń)

- koncentracja zasobów publicznych

- rozdrobnienie zasobów prywatnych, operacje

nie mają decydującego wpływu na kształtowanie

się równowagi finansowej państwa

- mogą mieć charakter scentralizowany (finanse

państwa), jak i zdecentralizowany (finanse

województw, powiatów i gmin)

- zawsze charakter zdecentralizowany

- wysoki stopień reglamentacji prawnej ( dot.

źródeł dochodów, sposobów wydatkowania

- funkcjonują głównie w ramach uregulowań

prawa prywatnego, niektóre ich aspekty w ogóle

środków pieniężnych oraz organizacji zasobów

pieniężnych). W postaci norm prawnych

kształtujących instytucje finansowo prawne jak i

norm

prawnych

wynikających

z

planów

finansowych.

nie podlegają reglamentacji prawnej ( np.

sposób przeprowadzania rozliczeń pieniężnych

pomiędzy nieprzedsiębiorstwami).

Funkcje finansów publicznych :

Są to zadania jakie stawia się przed organami w kształtowaniu stosunków społecznych,

Funkcja fiskalna ( alimentacyjna) – dostarczenie podmiotom publicznym ( państwo, jednostki

samorządu terytorialnego) środków finansowych na realizację ich zadań. Gromadzenie

pieniędzy,

Funkcja redystrybucyjna ( rozdzielcza, alokacyjna) – blisko związana z funkcja fiskalną.

Świadome i celowe wykorzystywanie systemu finansowego do gromadzenia i rozdzielania

środków finansowych w państwie,

Funkcja stymulacyjna ( bodźcowa, interwencyjna) – oddziaływanie na stosunki społeczne, w

szczególności gospodarcze. Zachęcanie lub zniechęcanie do określonych rodzajów

aktywności,

Funkcja ewidencyjno-kontrolna (informacyjna) – wyciąganie pewnych wniosków o stanie

gospodarki państwa dzięki rejestracji i analizie zjawisk finansowych, kontrola przebiegu

procesów gospodarczych za pomocą analizy kształtowanie się przepływów finansowych

Źródła prawa finansowego:

Wszystkie regulacje dotyczące funduszy UE zostały sformułowane w formie dyrektyw.

Prawo UE jest prawem międzynarodowym.

Akty prawne stanowiące podstawę systemu przepływów finansowych.

Strategia Lizbońska – plan rozwoju przyjęty dla UE przez Radę Europejską. Celem planu przyjętego na

10 lat ( od 2000r.) było uczynienie Europy najbardziej dynamicznym i konkurencyjnym regionem

gospodarczym na świecie.

Konstytucja

ratyfikowane umowy

międzynarodowe

Ustawy

Rozporządzenia

Akty prawa

miejscowego

Ustawa z dnia 27.08.2009r. o finansach publicznych

Ustawa z dnia 06.12.2006r. o zasadach prowadzenia polityki rozwoju

Akty wykonawcze stanowiące podstawę przepływów finansowych z punktu wdrażania pomocy

unijnej:

Rozporządzenia wydane na podstawie ustawy z dnia 27.08.2009r. o finansach publicznych:

Rozporządzenie Ministra Finansów z dnia 23.06.2010r. w sprawie rejestru podmiotów

wykluczonych z możliwości otrzymania środków przeznaczonych na realizację programów

finansowych z udziałem środków europejskich,

Rozporządzenie Ministra Finansów z dnia 18.12.2009r. w sprawie warunków i trybu

udzielania i rozliczania zaliczek oraz zakresu i terminów składnia wniosków o płatność w

ramach programów finansowych z udziałem środków europejskich,

Rozporządzenie Ministra Finansów w sprawie szczegółowych warunków, sposobu, trybu,

kryteriów i terminów dokonywania oceny zgodności planowanych inwestycji ze strategiami

rozwoju z 03.08.2010r.

Wytyczne horyzontalne wydane na podstawie ustawy z 06.12.2006 r. o zasadach prowadzenia

polityki rozwoju:

ustawa o finansach publicznych określa:

1) Zakres i zasady działania oraz organizacje jednostek budżetowych i samorządowych zakładów

budżetowych,

2) Zakres i zasady działania agencji wykonawczych, instytucji gospodarki budżetowej i

państwowych funduszy celowych,

3) Zasady funkcjonowania jednostek sektora finansów publicznych w zakresie gospodarki

finansowej,

4) Zasady i tryb kontroli procesów z gromadzeniem i rozdysponowaniem środków publicznych

oraz gospodarowaniem mieniem,

5) Zasady zarządzania państwowym długiem publicznym oraz procedury ostrożnościowe i

sanacyjne

Definicja ustawowa

Konstytucja RP – art. 216 – „ środki finansowe na cele publiczne są gromadzone i wydatkowane w

sposób określony w ustawie”.

Ustawa o finansach publicznych z 27.08.2009r. – art. 3

Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich

rozdysponowywaniem w szczególności:

1) Gromadzenie dochodów i przychodów publicznych,

2) Wydatkowanie środków publicznych,

3) Finansowanie potrzeb pożyczkowych budżetu państwa,

4) Zaciąganie zobowiązań angażujących środki publiczne,

5) Zarządzanie środkami publicznymi,

6) Zarządzanie długiem publicznym,

7) Rozliczenia z budżetu państwa

Ustawa określa:

1) Zasady i tryb opracowywania oraz uchwalania Wieloletniego Planu Finansowego,

2) Zasady i tryb opracowywania oraz uchwalania wieloletniej prognozy finansowej jednostki

samorządu terytorialnego,

3) Zasady i tryb sporządzania budżetu państwa w układzie zadaniowym,

4) Zakres i szczegółowość oraz zasady i tryb planowania, uchwalania i wykonywania budżetu

państwa oraz budżetów jednostek samorządu terytorialnego,

5) Szczególne zasady rachunkowości, planowania i sprawozdawczości obowiązujące w sektorze

finansów publicznych,

6) Zasady gospodarowania środkami publicznym

Ustawa o finansach publicznych zawiera szereg nowych rozwiązań systemowych w zakresie finansów

publicznych w tym dot. przepływów finansowych w ramach programów operacyjnych realizowanych

udziałem środków finansowych.

Główne zmiany wynikające z ustawy o finansach publicznych. Charakter prawny:

Wprowadzenie definicji „środków europejskich” – art. 1,2 i 4 ufp i art. 5 ust. 3 ufp,

Budżet środków europejskich – art. 117 ufp,

Forma prawna wydatków:

Płatności ( część odpowiadająca wkładowi środków europejskich) – art. 186 pkt. 2 ufp

Współfinansowanie ( część odpowiadająca wkładowi krajowemu w formie dotacji celowej) –

art. 127 ust. 2 pkt. 5 ufp

Wprowadzenie instytucji „płatnika” – art. 200 ust. 1 ufp

Wydatki niewygasające – art. 181 ufp:

Będą występowały wyłącznie przy współfinansowaniu, które będzie przekazywane w formie

dotacji celowej,

Krótszy termin ich wydatkowania

Zwrot środków nieprawidłowo wydatkowanych – art. 207 ufp:

Wydanie decyzji o zwrocie ww. środków będzie poprzedzać wezwanie beneficjenta do

dobrowolnego zwrotu środków lub do wyrażenia zgody

Wykluczenie z możliwości otrzymania środków przeznaczonych na realizację projektów w ramach

programów operacyjnych:

Rozszerzenie katalogu okoliczności powodujące wykluczenie – art. 207 ust. 4 ufp,

Rejestr podmiotów wykluczonych – art. 210 ufp

Możliwość umarzania, odraczania spłaty lub rozkładanie na raty spłaty należności z tytułu zwrotu

płatności dokonanych w ramach programów finansowych z udziałem środków europejskich – art. 55,

61 i 64 ufp.

Odsetki:

Wprowadzono odsetki w przypadku niezłożenia wniosku o płatność – art. 189 ust. 3 ufp,

Wprowadzono możliwość zwrotu odsetek przez pomniejszenie kolejnej płatności na rzecz

beneficjenta – art. 207 ust. 3 ufp.

20.10.2012r.

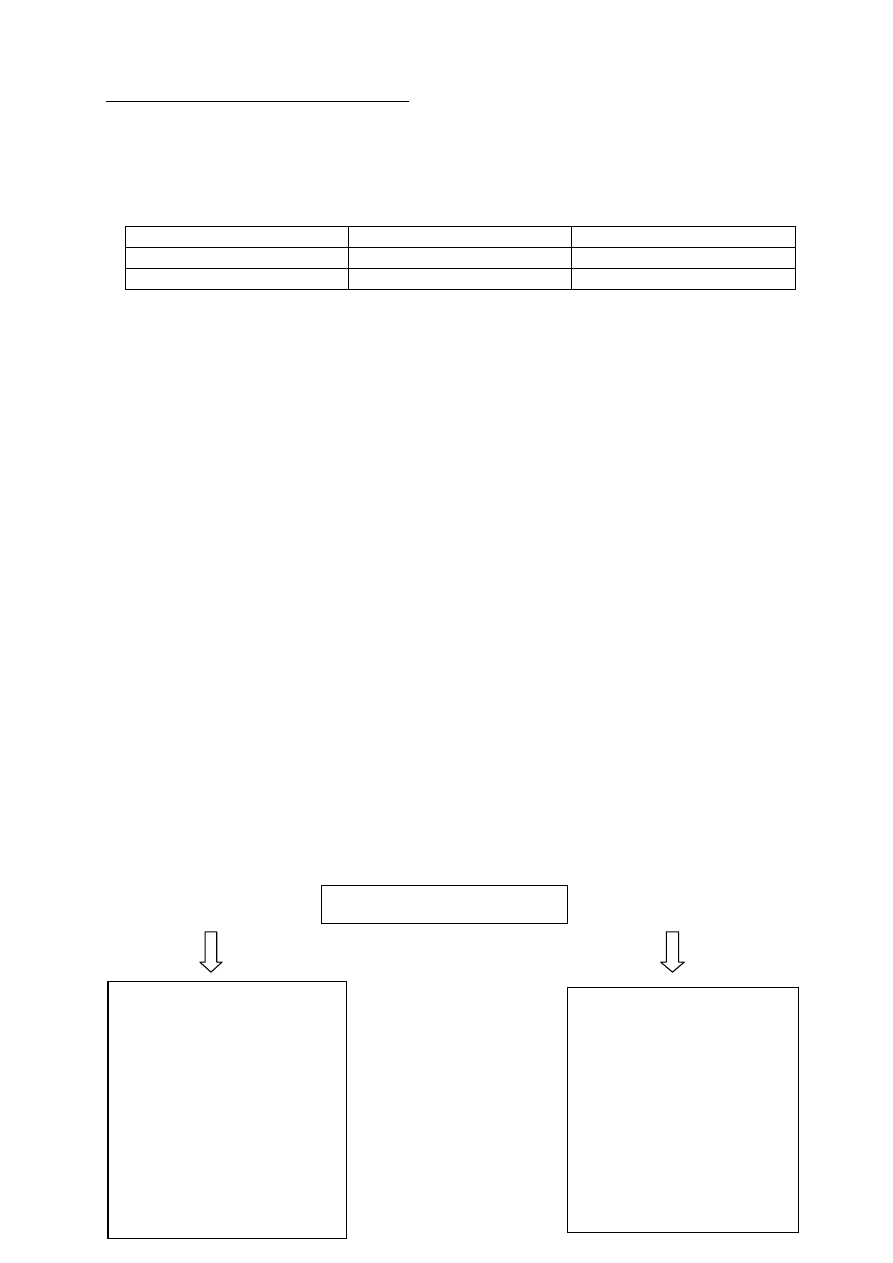

Fundusze strukturalne i systemu finansowania projektów UE :

Charakter prawny środków:

Środki Publiczne

Dochody publiczne to:

Daniny publiczne,

Inne dochody należne

budżetowi państwa,

JST oraz innym

jednostkom sektora

finansów publicznych,

Wpływy ze sprzedaży

wyrobów i usług

świadczonych przez

jednostki sektora

finansów publicznych,

Dochody mienia,

Inne dochody

Środki europejskie

(kategoria środków

publicznych)

Inne środki pochodzące

ze źródeł zagranicznych

nie podlegających

zwrotowi

Przychody jednostek

sektora finansów

publicznych pochodzące

z prowadzonej przez nie

działalności oraz

pochodzące z innych

źródeł

Przychody budżetowe oraz przychody innych jednostek sektora finansów publicznych to:

Środki pochodzące ze sprzedaży papierów wartościowych oraz innych operacji finansowych,

Z prywatyzacji majątku SP oraz majątku JST,

Ze spłat pożyczek udzielanych ze środków publicznych ( Wielka Brytania),

Z otrzymanych pożyczek i kredytów ( Wielka Brytania),

Z innych operacji finansowych

Środki publiczne przeznaczone na wydatki, rozchody publiczne:

Wydatki publiczne to:

Dotacje i subwencje,

Świadczenia na rzecz osób fizycznych,

Wydatki bieżące jednostek budżetowych,

Wydatki majątkowe,

Wydatki na obsługę długu SP,

Wpłaty środków własnych UE

Rozchody publiczne:

Spłaty otrzymanych pożyczek i kredytów

(Wielka Brytania),

Wykup papierów wartościowych,

Udzielanie pożyczki ( np. Wielka Brytania)

Płatności wynikające z odrębnych ustaw,

których źródłem finansowania są przychody z

prywatyzacji majątku SP oraz majątku JST

Inne operacje finansowe związane z

zarządzaniem długiem publicznym i płynnością,

Płatności związane z udziałem SP w

międzynarodowych instytucjach finansowych

np. EBI, MBOiR

art. 2 pkt. 5 ustawy o finansach publicznych – środki europejskie , to środki o których mowa w

art. 5

ust. 3 pkt. 1, 2 i 4 ufp

Środki europejskie- art. 5 ust. 3 pkt. 1, 2 i 4 ufp

Środki pochodzące z funduszy

strukturalnych, fundusze

Niepodlegające zwrotowi

środki z pomocy udzielanej

Środki na realizację wspólnej

polityki rolnej

spójności i europejskiego

funduszu rybackiego

przez państwa członkowskie

EFTA

Sektor finansów publicznych- art. 9 ufp

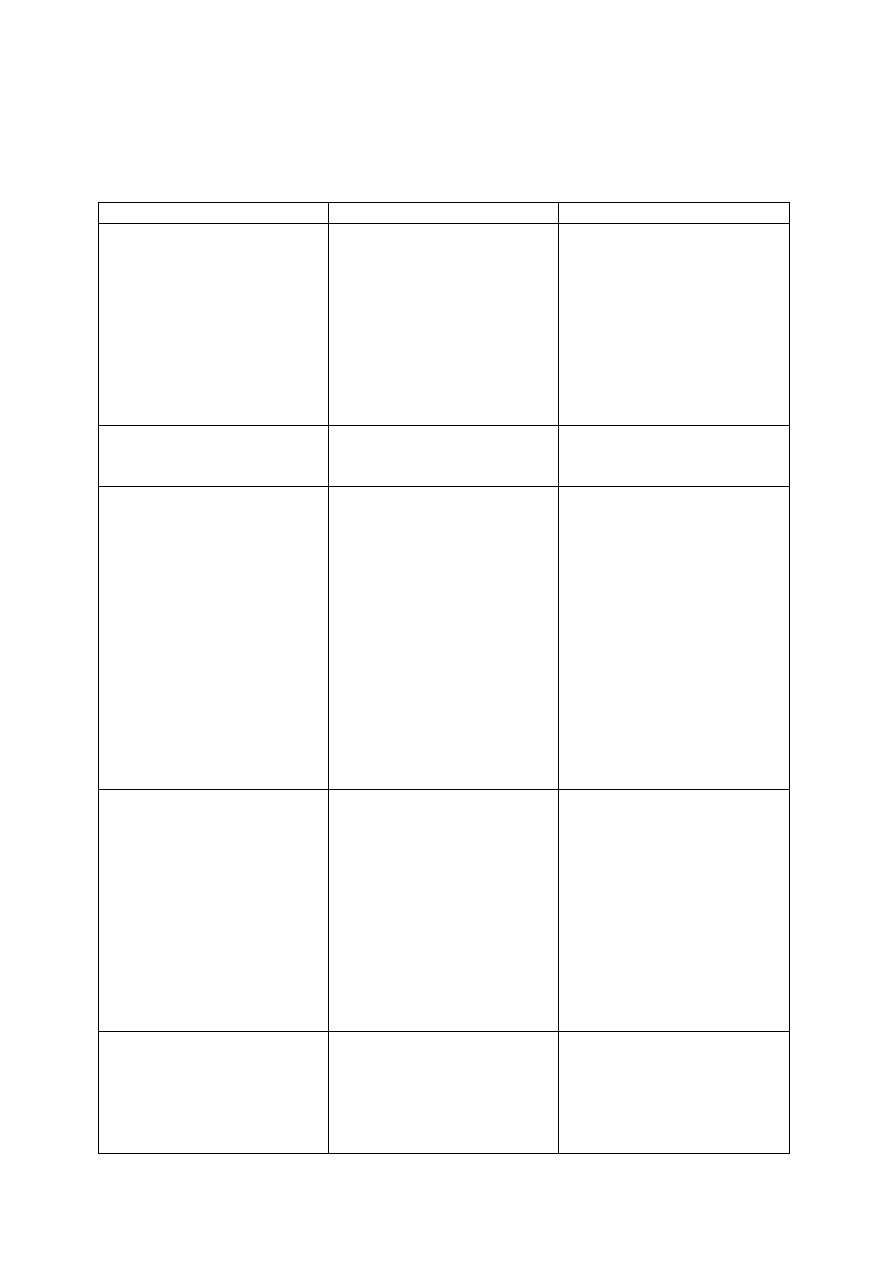

Formy organizacyjno prawne:

Jednostka budżetowa:

Np. szkoła, sąd , policja, T.K.

Takie jednostki sektora finansów publicznych które pokrywają swoje wydatki bezpośrednio z

budżetu, a pobrane dochody zasadniczo odprowadzają na rachunek odpowiednio dochodów budżetu

państwa lub budżetu JST. Jednostka budżetowa działa na podstawie statutu.

Osobowość prawna

Brak. W obrocie prawnym ( postępowanie

cywilne, postępowanie administracyjne( działają

jako jednostki organizacyjne SP lub JST.

Powiązanie z budżetem

Budżetowanie brutto

Podstawa gospodarki finansowej

Plan dochodów i wydatków

Samorządowe zakłady budżetowe:

Jednostka sektora finansów publicznych, które odpłatnie wykonują zadania, pokrywają koszty swojej

działalności z przychodów własnych ( mogą otrzymywać dotacje przedmiotowe, celowe na zadania

bieżące, celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji, dotację

podmiotową, dotację na pierwsze wyposażenie w środki obrotowe). Inwestycje tych jednostek są

finansowe lub dofinansowane z budżetu.

Zakres działalności samorządowych zakładów budżetowych został ograniczony do spraw zakresu:

1. Gospodarki mieszkaniowej i gospodarowania lokalami mieszkaniowymi,

2. Dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3. Gospodarki wodne, kanalizacyjnej, urządzeń sanitarnych, wysypisk, unieszkodliwiania

odpadów komunalnych , zaopatrzenia w energię elektryczną i cieplną oraz gaz

4. Lokalnego transportu zbiorczego

5. Targowisk i hal targowych

6. Zieleni gminnej i zadrzewień

7. Kultury fizycznej i sportu

8. Utrzymywania różnych gatunków egzotycznych i krajowych zwierząt

9. cmentarzy

Osobowość prawna

Brak. W obrocie prawnym ( post. cywilne, post.

admin.) działają jednostki organizacyjne SP lub

JST.

Powiązania z budżetem

Budżetowanie netto

Podstawa gospodarki finansowej

Roczny plan finansowy obejmuje przychody i

wydatki , koszty działalności oraz rozliczenia z

budżetem.

Agencja wykonawcza ( executive agency):

Nowa forma organizacyjno-prawna dla wykonywania kluczowych zadań państwa. Powoływana na

podstawie ustawy w celu realizacji zadań państwa. Zasady działania określa ustawa oraz statut.

Osobowość prawna

Państwowa osoba prawna

Powiązania z budżetem

Budżetowanie netto

Podstawa gospodarki finansowej

Roczny plan finansowy

Np. agencja wykonawcze: Agencja nieruchomości rolnych, wojskowa agencja mieszkaniowa, agencja

rynku rolnego, agencja restrukturyzacji i modernizacji rolnictwa, polska agencja rozwoju

przedsiębiorczości

Instytucja gospodarki budżetowej ( państwowa):

To jednostka sektora finansów publicznych, tworzona w celu realizacji zadań publicznych która:

Odpłatnie wykonuje wyodrębnione zadania, pokrywa koszty swojej działalności oraz zobowiązania z

uzyskiwanych przychodów. Jest tworzona przez ministra lub Szefa kancelarii prezesa RM , za zgodą

RM organ lub kierownika: Kancelarii Sejmu, Kancelarii senatu , kancelarii prezydenta RP, TK, NIK, SN,

NSA ( art. 139 ust. 2)

Może otrzymywać dotacje z budżetu państwa działa w oparciu o statut. Wartość majątku instytucji

gospodarki budżetowej odzwierciedla fundusz instytucji gospodarki budżetowej.

Osobowość prawna

Tak

Podstawa gospodarki finansowej

Roczny plan finansowy

Np. Centralny ośrodek dokumentacji geodezyjnej

Państwowy fundusz celowy:

Fundusz powoływany ustawowo, którego przychody pochodzą ze środków publicznych a koszty są

ponoszone na realizację wyodrębnionych zadań państwowych.

Państwowy fundusz celowy stanowi wyodrębniony rachunek bankowy, którym dysponuje minister

wskazany w ustawie tworzącej fundusz albo inny organ wskazany w tej ustawie.

Osobowość prawna

Brak

Podstawa gospodarki finansowej

Roczny plan finansowy

Budżet państwa:

Budżet jest jednocześnie:

aktem decyzji politycznej,

zasobem środków pieniężnych,

planem,

formą organizacji publicznej gospodarki finansowej,

aktem prawnym

Ustawa budżetowa jest podstawą gospodarki finansowej państwa w danym roku kalendarzowym.

Ustawa budżetowa składa się z :

- budżetu państwa,

- załączników,

- postanowień, których obowiązek zamieszczania w ustawie budżetowej wynika z ustawy o finansach

publicznych lub z odrębnych ustaw

Ustawa budżetowa jest uchwała na okres roku budżetowego. Rokiem budżetowym jest rok

kalendarzowy. Ustawa budżetowa nie może zawierać przepisów zmieniających inne ustawy.

Art. 109 ustawy finansach publicznych – ustawa budżetowa

Budżet państwa określa:

1) łączną kwotę prognozowanych podatkowych i niepodatkowych dochodów budżetu państwa ,

2) łączna kwotę planowanych wydatków budżetu państwa,

3) kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego pokrycia,

4) łączną kwotę prognozowanych dochodów budżetu środków europejskich,

5) łączną kwotę planowanych wydatków budżetu środków europejskich,

6) wynik (saldo) budżetu środków europejskich

7) łączną kwotę planowanych przychodów budżetu państwa,

8) łączną kwotę planowanych rozchodów,

9) planowane saldo przychodów i rozchodów budżetu państwa

10) limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz emitowanych papierami

wartościowymi

Wydatki budżetu państwa są przeznaczane w szczególności na:

1) funkcjonowanie organów władzy publicznej , w tym organów administracji rządowej,

organów kontroli i ochrony prawa oraz sądów i trybunałów,

2) zadania wykonywane przez administrację rządową

3) subwencje ogólne dla jednostek samorządu terytorialnego

4) dotacje dla jednostek samorządu terytorialnego,

5) wpłaty do budżetu UE zwane środkami własnymi UE

6) subwencje dla partii politycznych

7) dotacje na zadania określone w odrębnej ustawie

8) obsługę długu publicznego

9) wkład krajowy na realizacje programów finansowych z udziałem środków europejskich lub

środków o których mowa a w art. 5 ust. 3, 5 i 6 ufp

Z budżetu państwa są finansowane zadania określone w odrębnych ustawach i umowach

międzynarodowych.

10.11.2012:

Zasady budżetowe – postulaty nauki i pod adresem ustawodawstwa i praktyki, dot. Prawidłowej

organizacji i funkcjonowania gospodarki budżetowej, w celu optymalnej realizacji jej zadań.

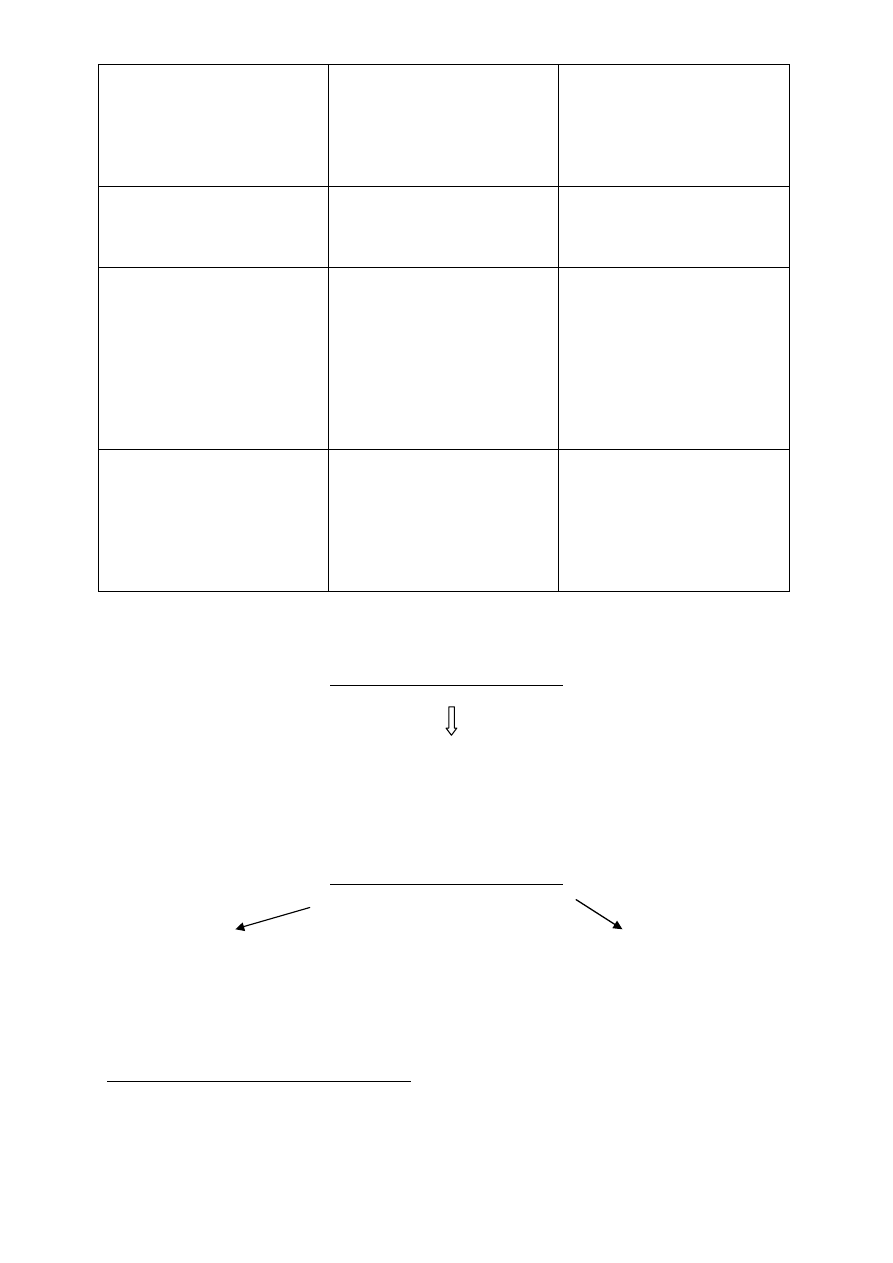

Zasady budżetowe:

Zasada

Treść

Prawo i praktyka

Powszechności (

zupełności, budżetowania

brutto)

Postulat, aby budżet

obejmował wszystkie dochody i

wydatki państwa; wszystkie

jednostki sektora finansów

publicznych wchodziły do

budżetu państwa całością

swoich dochodów i wydatków

(w pełnych kwotach)określa

zakres budżetu w ujęciu

podmiotowym

Ograniczenia z uwagi na

wymogi operatywności i

efektywności działania formy

budżetowania netto w

publicznej gospodarce

budżetowej np. samorządowe

zakłady budżetowe, fundusze

celowe

Jedności formalnej

Postulat, aby jeden budżet

ujmowany był w jeden

całkowity akt prawny

Odstępstwo poprzez ustalanie

kilku różnych budżetów ( np.

budżety JST)

Jedności materialnej

(niefunduszowania)

Postulat zorganizowania

budżetu na zasadzie jednej puli

środków, której całość

dochodów przeznaczona jest na

całość wydatków ; unikanie

łączenia - logicznego i

finansowego-dochodów

budżetowych z konkretnych

źródeł z określonymi

kierunkami wydatkowania

Alternatywa – przeznaczenie

konkretnych dochodów na

konkretne wydatki,

funduszowanie: środki

pochodzące z określonych

źródeł przeznaczone na

określone cele (fundusze

celowe, wydatki finansowane z

kredytów udzielanych przez

międzynarodowe instytucje

finansowe o ile umowa tak

stanowi; wydatki finansowania

ze środków europejskich .

Zasada ogólna finansów

publicznych.

Szczegółowości (specjalizacji)

Postulat, aby budżet był

uchwalany ze szczególnym

podziałem dochodów i

wydatków; takie

usystematyzowanie dochodów

i wydatków, aby właściwiej

wyrażały działania rządu,

pozwalając na ocenę tej

działalności przez parlament

Narzędzie- kwalifikacja

budżetowa: określone prawnie

zasady podziału dochodów i

wydatków budżetowych,

system jednostek

kwalifikacyjnych, mając formę

podziałek budżetowych

wyjątek- prowizorium

budżetowe (budżet

tymczasowy z ogólnie

ustalonymi kwotami dochodów

i wydatków)

Jednoroczności

Postulat roczności planowania

budżetowego

Wada-ogranicza pełen i

elastyczne wykorzystanie

budżetu i realizacji

ekonomicznych funkcji

budżetu, swobodę

prowadzenia sprawnej polityki

gospodarczej i społecznej.

Wieloletni plan finansowy

(WPF) uchwalany i

przedstawiany przez RM

Sejmowi. Sejm przyjmuje WPF

w formie uchwały na 4 lata.

Równowagi

Postulat takiego ukształtowania

wydatków, aby nie przekraczały

wysokości dochodów tzn. aby

nie wystąpił deficyt budżetowy

W klasycznej wersji w zaniku;

zastępowana teorią

systematycznego deficytu

Jawności

Postulat, aby budżet był

ujawniany obywatelom w fazie

planowania, uchwalania i

wykonywania oraz poddanie

ograniczonej kontroli operacji

finansowych objętych

tajemnicą państwową.

Gospodarka środkami

publicznymi jest jawna

Wyraża się w wielu aspektach

(otwartości obrad nad

projektem budżetu,

publikowaniu ustawy

budżetowej itp.) zasada ogólna

finansów publicznych

Przejrzystości (jasności)

Postulat uporządkowania

dochodów i wydatków

budżetowych w odpowiednim

systemie podziałek

Narzędzia-jednolite kryteria

klasyfikacji, jasne i jednolite

zasady rachunkowości i

sprawozdawczości budżetu

oraz czytelne i logiczne zasady

konstrukcji budżetu. Zasada

ogólna finansów publicznych.

Art. 117 ust 2 ustawy z dnia 27.08.09r. o finansach publicznych

BUDŻET ŚRODKÓW EUROPEJSKICH

Roczny plan dochodów i podlegających refundacji wydatków przeznaczonych na realizację

programów finansowanych z udziałem środków europejskich z wyłączeniem środków przeznaczonych

na realizację projektów pomocy technicznej – art. 117 ufp

BUDŻET ŚRODKÓW EUROPEJSKICH

Dochody z tytułu realizacji programów

wydatki na realizację programów finans.

finansowych z udziałem środków europejskich

z udziałem środków europejskich w

części podlegającej refundacji

Budżet środków europejskich ( art. 118 ufp) :

Różnica między dochodami a wydatkami budżetu środków europejskich stanowi nadwyżkę albo

deficyt budżetu środków europejskich

Deficyt albo nadwyżka budżetu środków europejskich nie są wliczane do odpowiednio, deficytu,,

albo nadwyżki budżetu państwa

Deficyt budżetu środków europejskich jest finansowany w ramach potrzeb pożyczkowych

budżetu państwa ( art. 76 i 118 ust 3 ufp

Nadwyżka budżetu środków europejskich jest źródłem spłaty zobowiązań budżetu państwa z

zaciągniętych na pokrycie deficytu budżetu środków europejskich

Budżet ogólny UE:

Geneza regionalnej polityki UE:

Europejska Wspólnota Węgla i Stali

Europejska Wspólnota Gospodarcza

Euroatom

1981 do wspólnoty dołącza Grecja i zaczyna się coś psuć we wspólnocie. ( do EWG)

1986 dołącza Hiszpania i Portugalia

1995 dołącza Szwecja, Finlandia i Austria

2004 dołącza Cypr, Czechy, Estonia, Litwa, Łotwa, Malta, Polska, Słowacja, Słowenia i Węgry

2007 dołącza Rumunia i Bułgaria.

2012 dołącza Chorwacja

Czym jest budżet UE?

UE posiada własne środki finansowe , umożliwiające prowadzenie wspólnej polityki w dziedzinach

przewidzianych prawem traktatowym oraz inne działania integracyjne. Najważniejszy element

systemu finansowego UE stanowi budżet ogólny, zatwierdzany przez Radę oraz Parlament Europejski,

a zarządzany przez Radę Europejską.

Budżet Ogólny powstał w 1967r. w wyniku długotrwałych procesów integracyjnych budżetów 3

wspólnot: EWWiS, EWG i EWEA.

EWWIS

Budżet administracyjny

budżet operacyjny

EWG

Budżet

Euroatom

budżet operacyjny

budżet badań i inwestycji

Największą reformę budżetu w ostatnich latach przeprowadzono w 1988r, w ramach tzw. Pakietu

Delors’a. Wprowadzono wtedy limity środków własnych, wieloletnie plany finansowe (perspektywy

finansowe) z limitami wydatków w poszczególnych kategoriach i kolejny instrument stanowiący

źródło dochodu czyli wpłaty narodowe oparte o procent dochodu narodowego brutto.

Przełom we wspólnotowej polityce regionalnej przyniosła przygotowana w 1988r. reforma funduszy

strukturalnych(EFRR, EFS, EFUGR-U). Była ona następstwem postanowień Jednolitego Aktu

Europejskiego, który wszedł w życie 01.07.1987r.

Reformie funduszy towarzyszyła połączona z reformą budżetową decyzja o zwiększeniu ich wysokości

z 7 ecu do 14,5 ecu.

W ramach pakietu Deloresa ustalono górną granicę dochodów budżetowych Wspólnot na poziomie

1,2% PKB krajów członkowskich oraz wprowadzono czwarte źródło dochodów, wykorzystywane

jedynie w sytuacjach wyjątkowych w postaci bezpośrednich wpłat krajów członkowskich obliczanych

wg jednolitego „opodatkowania PKB.

Bezpośrednią przyczyną zwrotu w europejskiej polityce regionalnej była perspektywa powstania

jednolitego rynku i związane z nią obawy o nasilenie się nierówności międzyregionalnych w związku

ze spodziewanym wzrostem konkurencji od 01.01.1993r.

1992- podpisanie traktatu o UE

Raport Padoa-Schioppa (10.04.1987) wskazywał że liberalizacja rynków niesie ze sobą poważne

ryzyko pogłębienia nierówności regionalnych i zalecał bezwzględną potrzebę istotnego zwiększenia

funduszy strukturalnych.

Reforma budżetu 2010 r. :

1) Konieczność zmierzenia się ze skutkami kryzysu finansowego,

2) Wyzwania globalizacyjne (coraz większe znaczenie odgrywają tzw. „państwa rozwijające się”)

3) 10 lat od przyjęcia Strategii Lizbońskiej.

03.03.2010r. – Strategia UE 2020 dot. wydatków UE na lata 2014-2020 , konieczność wprowadzenia

zmian w zakresie:

- Wspólnej Polityki Rolnej,

- Polityki spójności,

- Rabat brytyjski

- przyszłość dochodów finansowych

24.11.2012r.

Podstawy prawne kształtowania i realizacji budżetu ogólnego:

Cel zawierania Porozumień:

Sprecyzowanie uprawnień ( związanych z procedurą budżetową) poszczególnych instytucji

Perspektywy są zawierane w formie rozporządzenia Rady. Na mocy Traktatu z Lizbony są one

prawnie wiążące ( na „co najmniej 5 lat”) .

Art. 312 TFUE – wieloletnie ramy finansowe

Budżet ogólny, a perspektywa finansowa:

Wielkość wydatków w budżetach rocznych musi uwzględniać pułapy określone w

perspektywie finansowej ( ujęte w tzw. ramy finansowe)

Priorytety polityczne UE są tu przekładane na wielkości budżetowe,

Ujęcie wieloletnie zwiększa stabilność budżetu, gdyż beneficjenci są w stanie przewidzieć

poziom tych wydatków w kolejnych latach,

Dzięki ramom ustalonym w perspektywie finansowej współpraca miedzy instytucjami

zaangażowanymi każdego roku do przyjmowania budżetu układa się lepiej, niż w czasach gdy

perspektywa nie istniała

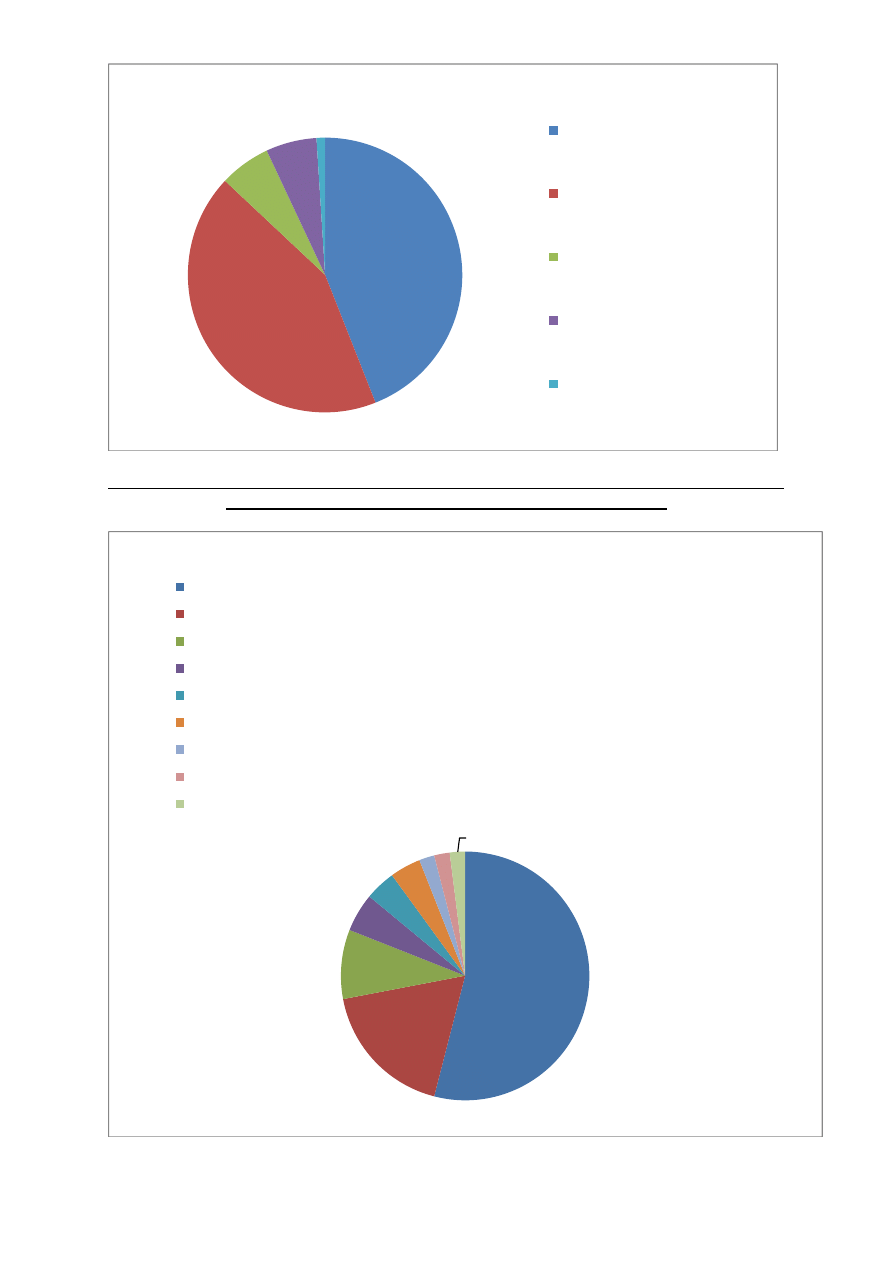

Trwały wzrost konkurencyjności na rzecz wzrostu gospodarczego i zatrudnienia- wspieranie badań ,

szkolnictwa, innowacyjności i mobilności czyli Strategia Lizbońska.

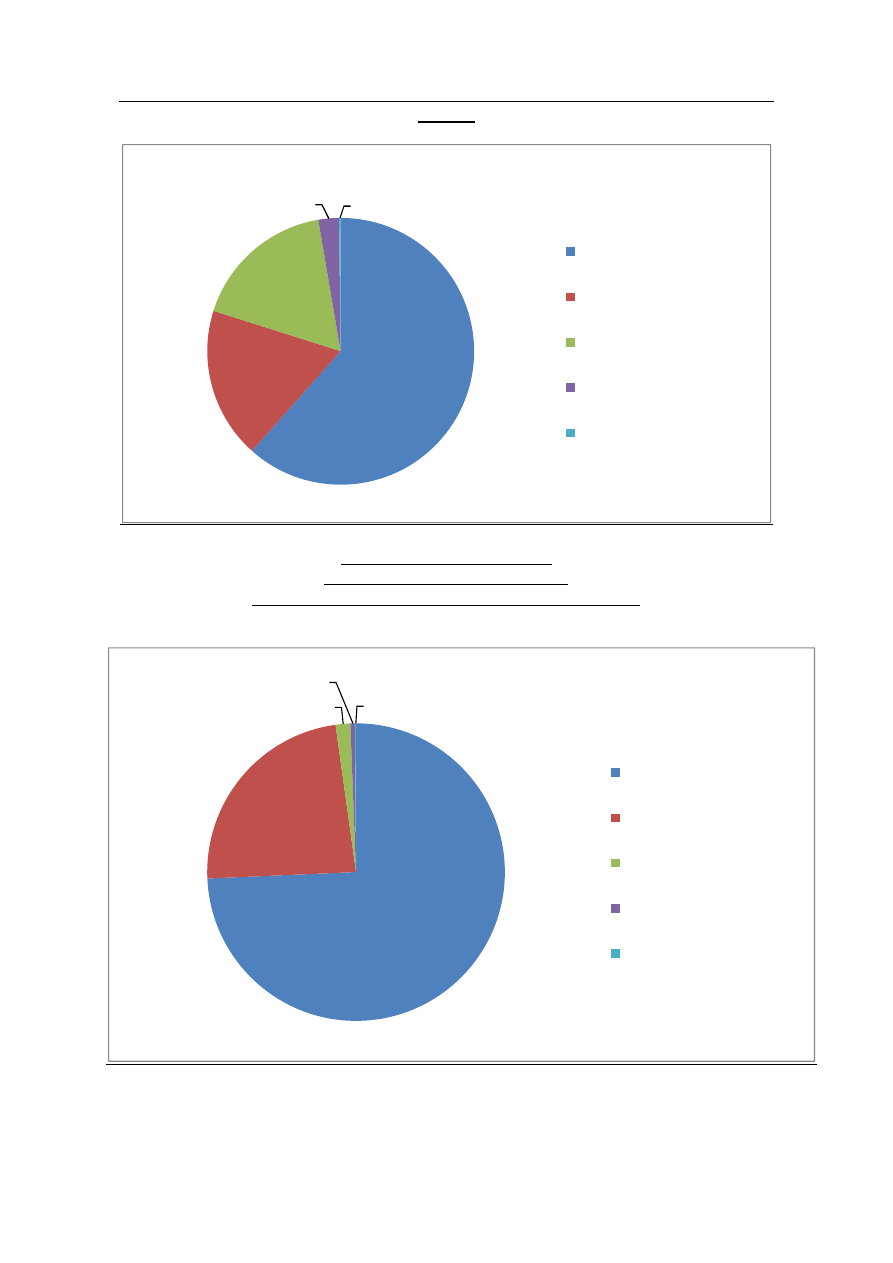

44%

43%

6%

6%

1%

Przeznaczenie wydatków w perspektywie finansowej

:

konkurencyjność i spójność

zasoby naturalne: rolnictwo,

środowisko i rybołówstwo,

rozwój obszarów wiejskich

UE na arenie międzynarodowej

Inne, w tym koszty

administracyjne

obywatelstwo, wolnośc,

bezpieczeństwo i sprawiedliwośc

54%

18%

9%

5%

4%

4%

2% 2%

2%

Trwały wzrost konkurencyjności na rzecz wzrostu gospodarczego i zatrudnienia

nacisk na badania naukowe i rozwój technologii

promowanie zrównoważonych sieci transportowych i energetycznych w UE

poprawa jakości edukacji i szkoleń

europejski fundusz dostosowania do globalizacji

konkurencyjność i innowacyjność

inne działania i programy

zdecentralizowanie agencji

agenda polityki społecznej ułatwiająca społeczeństwu przewidywanie zmian i zarządzanie nimi

zamykanie obiektów jądrowych

Spójność na rzecz wzrostu gospodarczego i zatrudnienia- rozwijanie potencjału gospodarczego w

całej UE.

Zasoby naturalne i ich ochrona

- finansowanie Polityki rolnej ( WPR)

- finansowanie polityki rybołówstwa i ochrony środowiska

61,60%

18,30%

17,40%

2,50%

0,20%

Spójność na rzecz wzrostu gospodarczego i zatrudnienia

cel "konwergencja" fundusze

strukturalne

cel "konkurencyjność

regionalna i zatrudnienie"

cel "konwergencja" fundusz

spójności

cel "europejska współpraca

terytorialna"

pomoc techniczna

74,30%

23,50%

1,60%

0,50%

0,10%

Zasoby naturalne i ich ochrona

wydatki związane z rynkiem i

pomoc bezpośrednia

rozwój obszarów wiejskich

rybołówstwo

środowisko

inne działania i programy

Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość

- wolność , bezpieczeństwo i sprawiedliwość-finansowanie polityki migracyjnej oraz bezpieczeństwa i

sprawiedliwość

Administracja

Zapewnia środki na funkcjonowanie aparatu administracyjnego KE, Rady, Parlamentu i innych

instytucji UE, a także na świadczenia socjalne dla unijnych urzędów

54%

17%

11%

9%

9%

Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość

solidarność i zarządzanie

przepływami migracyjnymi

zdecentralizowane agencje

prawa podstawowe i

sprawiedliwośc

bezpieczeństwo i ochrona

swobód

inne działania i programy

46%

37%

15%

2%

Administracja

komisje

pozostałe instytucje

emerytury

szkoły europejskie

Budżet ogólne UE- rola

Podstawowe źródło finansowania działalności UE, odzwierciedla prawie całokształt (ponad 95%

dochodów i wydatków dokonywanych przez UE.

Budżet ogólny UE - Definicja

- plan finansowy

Działalność UE obejmujący przewidywane dochodu i wydatki w okresie rocznym, opracowywaniu i

wykonywany przez Komisje Europejska i podlegle jej podmioty, podlegający okresowej autoryzacji

przez Radę i Parlament Europejski

- budżet ogólny UE jako forma organizacji publicznych zasobów pieniężnych

Budżet ogólny UE

Cechy obciążeń na rzecz budżetu:

-powszechność,

- przymusowość,

- bezzwrotność,

-nieekwiwalentność

Budżet ogólny UE- ponadpaństwowość

- wyposażony we własne źródła dochodów, które wcześniej były źródłami dochodów budżetów

państw członkowskich,

- wydatki budżetowe dokonywane na terenach wszystkich państw członkowskich

-budżet jest projektowany, uchwalany i wykonywany przez instytucje UE (niezależnie od władz

publicznych państw członkowskich)

Budżet ogólny UE- charakter prawny

- nieokreślony akt prawny

- nie upoważnia do nakładania ciężarów podatkowych na konkretnych podatników i wydatkowania

środków budżetowych na określone cele

Funkcje budżetu ogólnego:

funkcja fiskalna,

funkcja redystrybucyjna,

funkcja stymulacyjna,

funkcja informacyjna

Budżet ogólny UE - zasady:

- jedności (jednolitości) – wszystkie dochody i wydatki powinny być ujęte w jednym dokumencie

(Wyjątkiem są operacje po za budżetowe – 5% np. Europejskiego Banku Inwestycyjnego)

-uniwersalności – budżet powinien być zorganizowany w ramach jednej puli środków, których całość

dochodów powinna być przeznaczona na całość wydatków,

- roczności – budżet ogólny uchwalany na okres roku,

- równowagi – postulat dostosowania wielkość wydatków budżetowych do osiąganych dochodów

- jednostki rozliczeniowej – budżet powinien być sporządzony i wykonywany we wspólnym pieniądzu,

czyli euro

-szczegółowości (specyfikacji) – ustalone zasady grupowania dochodów i wydatków

- należytego zarządzania finansami – środki budżetowe winny być wykorzystywane zgodnie z

regułami gospodarności, efektywności i skuteczności

- przejrzystości – nakaz publikacji budżetu w Dzienniku Urzędowym

Budżet ogólny UE – dochody

Budżet ogólny jest finansowany całkowicie z zasobów własnych

1) Bezpośrednie wpłaty państw członkowskich

2) Wpłaty oparte na przychodach z tytułu podatku VAT

3) Cła rolne i cukrowe oraz cła pobierane na podstawie Wspólnej Taryfy Celnej

4) Wpływy z innych źródeł ( podatki od wynagrodzeń, kary pieniężne, darowizny, dochody ze

sprzedaży lub najmu itd.)

Dochody budżetu UE

-Bezpośrednie wpłaty państw członkowskich

Obliczane na podstawie różnicy pomiędzy wydatkami z unijnego budżetu a zaplanowanymi

dochodami z pozostałych źródeł mają charakter uzupełniający, a jednocześnie równoważący budżet

przekazywane SA w sposób automatyczny. Uzależnienie od PKB państw członkowskich.

-Wpłaty oparte na przychodach z tytułu podatku VAT

Reguły tego podatku na rzecz budżetu ogólnego odmienne od reguł ustalania VAT-u na rzecz

budżetów narodowych.

-cła rolne- nakładane są na produkty rolne importowane z państw poza UE.

Cel: wyrównywanie różnic pomiędzy niższą ceną towarów importowanych , a ceną występującą na

terytorium UE.

Opłaty cukrowe – są przeznaczane na dofinansowanie systemu organizacji rynku cukrowego.

Cła pobierane w ramach Wspólnej Polityki Celnej – ich znaczenie ulega stopniowemu zmniejszeniu.

Źródła finansowania budżetu:

-16% opłaty rolne i cukrowe oraz cła

-16% zasoby oparte na podatku VAT

-największy : składki od państw członkowskich

-inne ( podatki dochodowe od pracowników UE, odsetki np. od pożyczek

OLAF : zajmuje się wykrywaniem nieprawidłowości , oszustw na rzecz budżetu UE, ściśle

współpracuje z państwami członkowskimi- w każdym kraju jest biuro ( w Polsce – w Warszawie).

Przeprowadza dochodzenia. Dochodzenia wewnętrzne służą wykrywaniu nieprawidłowości w

poszczególnych biurach, w których zasiadają urzędnicy np. nieprawidłowe wydatkowanie środkami.

Dochodzenia zewnętrze to te w stosunku do których państw UE przyznała środki finansowe, również

spoza UE .

08.12.2012r.

Podstawy programowe i zakres działań funduszy europejskich

Strategia Lizbońska na lata 2010-2020 (EU 2020)

Strategia na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającemu wyłączeniu społecznemu:

Priorytety:

1. wzrost inteligentny ( smart growth)

2. Wzrost zrównoważony ( sustainable growth)

3. Wzrost sprzyjający włączeniu społecznemu ( inclusive growth)

Fundusze Europejskie

Fundusze UE

Fundusze strukturalne Fundusz Spójności

Europejski Fundusz Rolny Rozwoju obszarów rolnych

Europejski Fundusz Rybacki

Europejski Instrument Sąsiedztwa i Partnerstwa

Europejski Fundusz Rozwoju Regionalnego

Europejski Fundusz Społeczny

Mechanizm finansowy EOG

Norweski mechanizm finansowy

Szwajcarski mechanizm finansowy

Podstawy prawne regulujące funkcjonowanie funduszy UE:

Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca, ustanawiające przepisy ogólne dotyczące

EFRR, EFS, oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/99.

Polityka regionalna

Polityka spójności

ważne pojęcia

Polityka strukturalna

Zapisy Traktatu:

„działania służące wzmocnieniu jej spójności gospodarczej i społecznej [przez] zmniejszenie

dysproporcji w poziomach rozwoju różnych regionów”

Nie można się godzić z obecnymi dysproporcjami:

Pogrzebałoby to dwa projekty polityczne, które stanowią podstawę wzrostu Europy: jednolity rynek

oraz Unię Gospodarczą i Walutową (UGW)

Polityka spójności ( art. 174 TFUE)

W celu wspierania harmonijnego rozwoju całej Unii rozwija ona i prowadzi działania służące

wzmocnieniu jej spójności gospodarczej, społecznej i terytorialnej.

W szczególności Unia zmierza do zmniejszenia dysproporcji w poziomach rozwoju różnych regionów

oraz zacofania regionów najmniej uprzywilejowanych.

Wśród regionów, o których mowa szczególną uwagę poświęca się obszarom wiejskim, obszarom

podlegającym przemianom przemysłowym i regionom, które cierpią na skutek poważnych i trwałych

niekorzystnych warunków przyrodniczych lub demograficznych, takim jak najbardziej na północ

wysunięte regiony o niskiej gęstości zaludnienia oraz regiony wyspiarskie, trans graniczne i górskie.

Polityka strukturalna :

Polityka strukturalna jest to tradycyjne pojęcie dotyczące interwencji UE.

Zmierza do łagodzenia dysproporcji zagrażających harmonijnemu rozwojowi danemu obszarowi

gospodarki lub regionów przeżywających problemy na skutek zaniku pewnych sektorów gospodarki

(kopalnie węgla).

Polityka regionalna:

Polega na realizacji trzech najważniejszych celów:

1. Konwergencji, czyli spójności – wspiera rozwój infrastruktury oraz potencjału gospodarczego

i ludzkiego najbiedniejszych regionów ( FS, EFRR, EFS)

2. Konkurencyjności regionalnej i zatrudnienia – UE wspiera innowacje i badania naukowe,

zrównoważony rozwój i ochrona środowiska oraz szkolenia zawodowe w mniej rozwiniętych

regionach (EFRR, EFS)

3. Europejskiej współpracy terytorialnej – czyli wspieranie, promocja i realizacja wspólnych

projektów o charakterze międzynarodowym na terytorium całej UE ( EFRR)

Konwergencja czyli spójność wspieranie wzrostu gospodarczego oraz tworzenie nowych miejsc pracy

w najbiedniejszych regionach i państwach poprzez eliminacje równic w poziomie rozwoju.

Środki realizacji:

Poprawa warunków wzrostu i zatrudnienia,

Zwiększenie liczby i poprawa jakości inwestycji w kapitał rzeczowy i ludzki,

Rozwój innowacyjności i społeczeństwa opartego na władzy,

Zwiększenie wydajności administracji oraz dbałość o stan środowiska naturalnego

Cel konwergencji jest celem priorytetowym i na jego realizacje przeznacza się najwięcej środków

finansowych ( EFRR, EFS, FS)

Zasady przyznawania pomocy:

1.Pomoc kierowana jest do regionów, w którym poziom PKB na mieszkańca jest niższy niż 75%

przeciętnego wskaźnika UE.

2. Konkurencyjność regionalna i zatrudnienie wspiera regiony, które nie kwalifikują się do uzyskania

pomocy w ramach celu Konwergencja.

Beneficjentem pomocy mogą być wszystkie regiony UE, a nie regiony o określonym wskaźniku PKB.

3.Europejska współpraca terytorialna W ramach tego celu wyznaczono trzy kierunki działań:

Umocnienie współpracy transgranicznej poprzez wspólne inicjatywy lokalne i regionalne

odnoszące się do rozwiązywania problemów w sąsiadujących państwach , dotyczące np.

rozwoju miast, wsi i obszarów przybrzeżnych , współpracy MŚP

Programy współpracy transgranicznej:

Polska-Saksonia

Polska – Republika Czeska

Polska- Litwa

Południowy Bałtyk

Polska (Województwo Lubuskie ) – Brandenburgia

Polska – Słowacja

Polska

(Województwo

zachodniopomorskie)

-

Meklemburgia

Pomorze

Przednie/Brandenburgia

Umocnienie współpracy transnarodowej poprzez zintegrowany rozwój oparty na ponad

narodowych priorytetach UE, takich jak: badania, społeczeństwo informacyjne, ochrona

środowiska, zintegrowane zarządzanie zasobami wodnymi

Programy Współpracy Transnarodowej ( 2007-2013):

region Morza Bałtyckiego – oprócz Polski w tym programie uczestniczą : Dania, Estonia,

Finlandia, Litwa, Łotwa, Niemcy (wybrane regiony), Szwecja oraz 3 państwa spoza UE :

Białoruś (wybrane regiony), Norwegia I Rosja ( wybrane regiony)

-Europa Środkowa – oprócz Polski w tym programie uczestniczą : Austria, Czechy, Niemcy

(wybrane regiony), Słowacja, Słowenia, Węgry, Włochy ( wybrane regiony), Ukraina

(wybrane regiony).

Umocnienie współpracy międzyregionalnej i wymiany doświadczeń na właściwym szczeblu

terytorialnym

Cele, fundusze strukturalne i instrumenty ( 2007-2013):

CELE

FUNDUSZE STRUKTURALNE I INSTRUMENTY

Konwergencja

EFRR, EFS, Fundusz spójność

Regionalna konkurencyjność i zatrudnienie

EFRR, EFS

Europejska współpraca terytorialna

EFRR

Zasady związane z funduszami UE

Zasady ogólne związane z

zasady finansowe związane z

funduszami UE

funduszami UE

Zasady ogólne związane z funduszami UE:

zasada subsydiarności (pomocniczości) art. 5 TFUE (ex. art. 5 TWE)

Realizacja programów operacyjnych, należy do obowiązków państw członkowskich na właściwym

szczeblu terytorialnym m zgodnie z systemem instytucjonalnym, właściwym dla każdego państwa

członkowskiego. Obowiązki te są wykonywane zgodnie z rozporządzeniem Rady UE nr 1083/2006

(art.12)

zasada koncentracji

Środki pochodzące z funduszy zostały przeznaczone na ściśle określone cele, wzajemnie ze sobą

powiązane.

Podział terytorialny NUTS ( Nomenclature of Units for territorial Statistics) :

Obszary których wytypowanie i nazwanie ułatwia wybór regionów, który potrzebują wsparcia

Na przykładzie Polski to:

NUTS 1 – makroregiony – grupujące województwa (6)

NUTS 2 – województwa ( 16) , ( regiony)

NUTS 3 – podregiony – zgrupowanie kilku powiatów (45)

NUTS 4 – powiaty i miasta na prawach powiatu ( 379)

NUTS 5 – gminy ( 2489)

Poziom

Dolna granica

Górna granica

NUTS 1

3 mln

7 mln

NUTS 2

800 tys.

3 mln

NUTS 3

150 tys.

800 tys.

Zasada programowania

Wydatkowanie środków finansowych z funduszy strukturalnych, Funduszu Spójności oraz innych

instrumentów finansowych powinno odbywać się na podstawie wieloletnich planów, które będą

realizowały jasno określone cele na poziomie krajowym i regionalnym.

Zasada zrównoważonego rozwoju

Zrównoważony rozwój – zespół wzajemnie powiązanych ze sobą działań z zakresu ochron

środowiska, rozwoju gospodarczego i społecznego.

Zasady finansowe związane z funduszami UE:

Zasada współfinansowania ( dodatkowości)

Środki finansowe pochodzące z funduszy strukturalnych UE nie zastępują krajowych środków

publicznych lecz powiększają je.

Dotacje:

2004-2006

2007-2013

Dotacja 100%

Środki unijne (75%)

Środki unijne (85%)

Wkład krajowy (25%)

Wkład krajowy (15%)

Zasada oceny:

Komisja przeprowadza trzykrotną weryfikację zasady dodatkowości:

1. Ocena ex ante – na podstawie informacji przekazywanych przez państwo członkowskie przed

rozpoczęciem realizacji NSS i PO

2. Ocena w połowie okresu programowania- ,może doprowadzić do modyfikacji poziomy

dofinansowania

3. Ocena ex post – ocena przeprowadzana po zakończeniu realizacji NSS.

Zasada rozliczania środków finansowych UE zgodnie z regułą n+2 częściowo zastąpioną w

obecnym okresie programowania regułą n+3.

Reguła n+2 – zobowiązania finansowe UE na rzecz kraju beneficjenta na dany rok powinny zostać

zrealizowane w danym roku i w dwu kolejnych latach ( 2004-2006)

Reguła n+3 – zobowiązania finansowe UE na rzecz kraju beneficjenta na dany rok powinny zostać

zrealizowane w danym roku i w trzech kolejnych latach (2007-2009)

Zasada monofunduszowania

Zasada jeden program- jeden fundusz zgodnie z którą każdy program operacyjny może być

współfinansowany tylko z jednego funduszu strukturalnego.

Zasada cross-financing – możliwość dofinansowania w ramach projektu z udziałem środków z

EFRR komplementarnych działań wchodzących w zakres EFS

Oraz

Dofinansowania w ramach projektu z udziałem środków z EFS komplementarnych działań

wchodzących w zakres EFRR.

Dokumenty programowe:

Programy operacyjne

Krajowe programy operacyjne

– PO

1.PO Infrastruktura i

środowisko – EFRR i ES.

2. PO Innowacyjna Gospodarka

– EFRR.

3. PO Kapitał Ludzki – EFS

4. PO Rozwój Polski Wschodniej

– EFRR

5. PO Pomoc techniczna

6. PO Europejska Współpraca

Terytorialna - EFRR

Regionalne programy

operacyjne – RPO

16 RPO - EFRR

Wyszukiwarka

Podobne podstrony:

FUNDUSZE STRUKTURALNE I SYSTEM FINANSOWANIA PROJEKTÓW UE

Ocena poziomu rozwoju powiatow w wojewodztwie Mazowieckim (1), administracja-pw, rok I, fundusze str

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne i sys

Fundusze strukturalne i system finansowania projektów UE (1)

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, fundusze UE[1], Programy re

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, fundusze UE[2], Programy re

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Nowicki VI[1], Nowicki wykł

FUNDUSZE STRUKTURALNE I SYSTEM FINANSOWWANIA PROJEKTÓWUE

FUNDUSZE STRUKTURALNE I SYSTM FINANSOWANIA PROJEKTÓW UE Wyład 1

Fundusze Strukturalne, przygotowanie i system finansowania projektów UE Kubas Hul wykłady(1)

więcej podobnych podstron