RACHUNEK PRZEPŁYWÓW PIENIĘśNYCH

Przedstawiono poniżej możliwe warianty sald środków pieniężnych w ramach analizy rachunku

przepływów pieniężnych. Wskazówki te mają wytyczać jedynie kierunek Państwa wnioskowania – nie

mogą być tylko przeklejone do opisu tabelki.

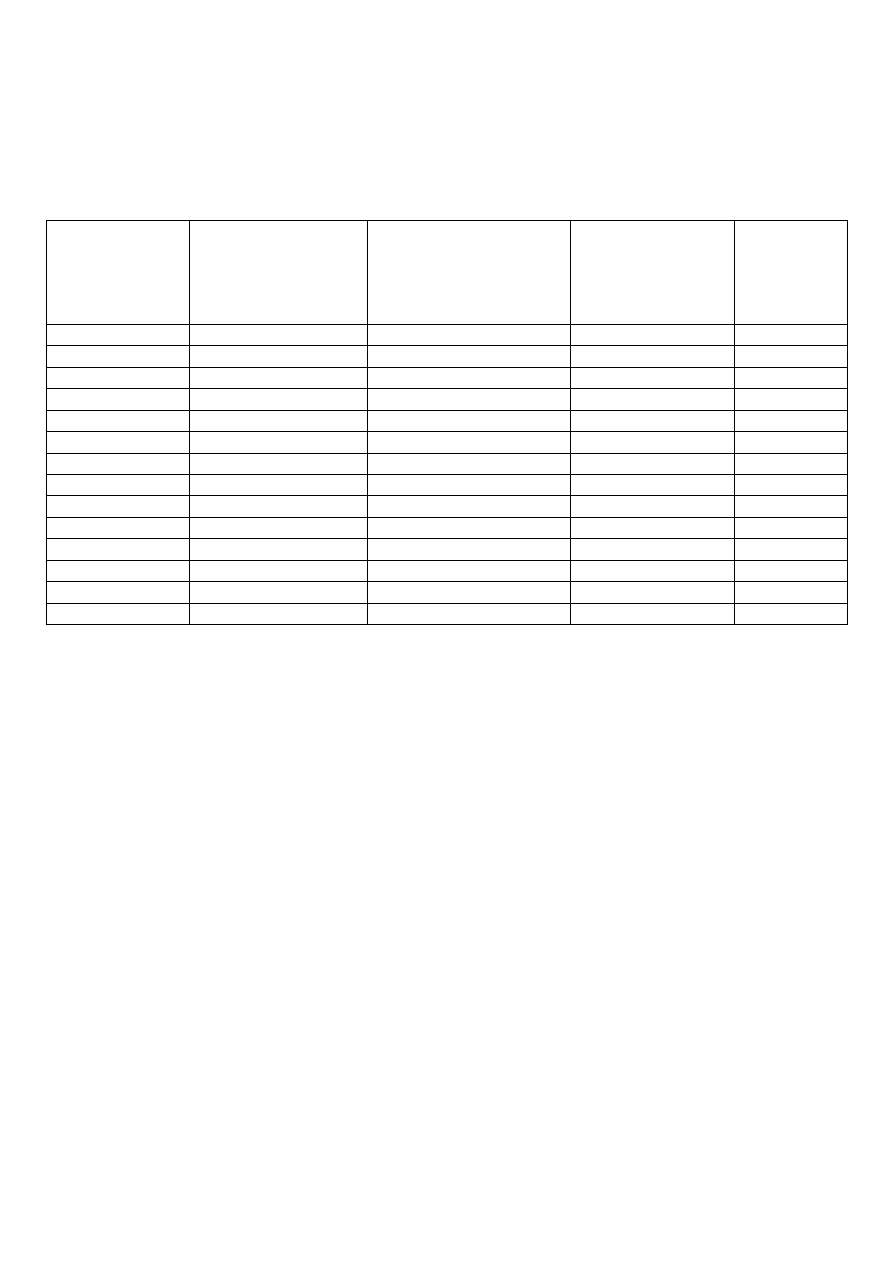

Ocena sald z środków pieniężnych w ramach rachunku przepływów pieniężnych

Wariant

Saldo netto środków

pieniężnych z

działalności

operacyjnej

Saldo netto środków

pieniężnych z

działalności

inwestycyjnej

Saldo netto

środków

pieniężnych z

działalności

finansowej

razem

(przepływy

pieniężne

netto)

1

+

+

+

+

2

+

+

-

+

3

+

+

-

-

4

+

-

+

+

5

+

-

+

-

6

+

-

-

+

7

+

-

-

-

8

-

+

+

+

9

-

+

+

-

10

-

+

-

+

11

-

+

-

-

12

-

-

+

+

13

-

-

+

-

14

-

-

-

-

Wariant 1 – firma charakteryzuje się wysoka płynnością finansową.

Wariant 2 – firma pokrywa koszty zaciągniętych wcześniej zobowiązań (kredytów) z wypracowanych

ś

rodków na działalności operacyjnej oraz ze sprzedaży zbędnego majątku.

Wariant 3 – sytuacja jak w wariancie 2, z tą różnicą, że środków z działalności operacyjnej i inwestycyjnej

nie wystarczy na spłatę zaciągniętych zobowiązań.

Wariant 4 – działalność inwestycyjna jest finansowana z podstawowej działalności oraz zaciągniętych

zewnętrznych źródeł finansowania; łączne przepływy wskazują na dalszą możliwość inwestowania.

Wariant 5 – sytuacja jak w wariancie 4, ale zakres inwestycji przekracza wygenerowane środki pieniężne

przez przedsiębiorstwo.

Wariant 6 – bardzo dobra sytuacja firmy pozwala dokonywać ciągłych inwestycji i spłacać zobowiązania

(w tym kredyty).

Wariant 7 – jest sygnałem zbliżających się trudności płatniczych.

Wariant 8 – finansowanie działalności operacyjnej poprzez zaciąganie kolejnych finansowych zobowiązań

i sprzedaż majątku; dodatnie łączne przepływy świadczą prawdopodobnie o kontynuacji tego trendu w

kolejnych okresach.

Wariant 9 – niewystarczająca ilość kredytów i sprzedawanego majątku na finansowanie niedoboru środków

na działalności operacyjnej.

Wariant 10 – brak możliwości zaciągania kolejnych kredytów; spłata dotychczasowych jest finansowana ze

sprzedaży majątku.

Wariant 11 – sytuacja jak w wariancie 10, ale przedsiębiorstwo ma już niewystarczająca ilość majątku

potrzebnego do spłaty kredytów, generując ujemny wynik na działalności operacyjnej i odnotowując brak

ś

rodków pieniężnych netto na całej działalności.

Wariant 12 – firma najprawdopodobniej jest w fazie rozwoju, wiąże się to z koniecznością korzystania ze

znacznego dopływu środków pieniężnych z zewnątrz.

Wariant 13 – sytuacja jak w wariancie 12, niezbędne jest wspieranie się wciąż finansowaniem zewnątrz.

Wariant 14 – tendencja bardzo niekorzystna, możliwość bankructwa.

Wyszukiwarka

Podobne podstrony:

Ocena sald z środków pieniężnych w ramach rachunku przepływów pieniężnych

rachunkowosc i finanse, Rachunek przep2, Rachunek przepływu środków pieniężnych

Rachunek Przeplywow pienieznych

Ewidencja środków pieniężnych, Podstawy rachunkowości

eco sciaga, 17. Rachunek przeplywow pienieznych, Prawo popytu - wraz ze wzrostem ceny danego dobra,

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Rachunek przepływów pieniężnych - przykład - materiały, Licencjat UE, sprawozdawczość finansowa

Rachunek przepływów pieniężnych

e bizcom rachunek przeplywow pienieznych demo

Zasady sporządzania rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych- metoda bezpośrednia - przykład, Licencjat UE, sprawozdawczość finan

Sprawozdanie z przepływu środków pieniężnych

rachunek przeplywow pienieznych

rachunek przeplywow pienieznych, Rachunek przepływów pieniężnych

TEST KUMOR zerówka 02.06, FINANSE I RACHUNKOWOŚĆ, Przepływy pieniężne - Kumor

więcej podobnych podstron