Od UCITS I do UCITS IV

dr Jacek M. Kowalski

Wyższa Szkoła Bankowa w Poznaniu

jakowalski@op.pl

Abstrakt

Niniejszy artykuł ma na celu przybliżenie Czytelnikowi istoty zmian, które nastąpią na europejskim rynku

funduszy inwestycyjnych począwszy od połowy 2011 roku. Jest to efekt procesów konsultacyjnych

prowadzonych przez CESR

1

(obecnie ESMA), których ustalenia zawarto w dyrektywie UCITS IV i

wynikajacych stąd nowych regulacjach. W założeniu, nowe ustalenia legilacyjne mają poprawić efektywność

działania spółek zarządzających na wspólnym rynku europejskim i wprowadzić znaczące ułatwienia dla

klientów funduszy, w kontekscie poprawy racjonalności (zmniejszenia ryzyka) wyboru produktu, będącego

przedmiotem inwestycji.

Wprowadzenie

Funkcjonowanie funduszy typu UCITS (Undertakings for Collective Investments in

Transferable Securities), czyli przedsięwzięć zbiorowego inwestowania w zbywalne papiery

wartościowe, aktualnie reguluje pakiet dyrektyw unijnych, zwanych UCITS III. Fundusze

posiadające status UCITS korzystają z paszportu europejskiego, czyli ich produkty mogą być

dystrybuowane na rynkach funduszy Unii Europejskiej (UE), w tym w Polsce - na podstawie

notyfikacji Komisji Nadzoru Finansowego (KNF).

Zasady zapisane w UCITS III zostały implementowane do prawa polskiego i zapisane w

ustawie z dnia 27 maja 2004 roku o funduszach inwestycyjnych (dalej: [u.o.f.i]

2

), która

określa zasady tworzenia i działania funduszy inwestycyjnych mających siedzibę na

terytorium

Rzeczypospolitej

Polskiej

oraz

zasady

prowadzenia

na

terytorium

Rzeczypospolitej Polskiej działalności przez fundusze zagraniczne i spółki zarządzające.

Fundusze inwestycyjne otwarte działające w oparciu o tę ustawę są następcami prawnymi

funduszy powierniczych, które działały w Polsce począwszy od roku 1992, na podstawie

przepisów ustawy z dnia 22 marca 1991 roku Prawo o publicznym obrocie papierami

wartościowymi i funduszach powierniczych

3

, która wygasła z dniem 4 października 1999

1

Od ang. Committee of European Securities Regulators (Komitet Europejskich Regulatorów Papierów

Wartościowych) zrzeszający przewodniczących organów nadzorujących rynek papierów wartościowych w

państwach UE oraz przedstawiciela Komisji Europejskiej. Działa w oparciu o grupy eksperckie i ma za zadanie

doradztwo w zakresie wdrożeń, interpretacji i stosowaniu prawa wspólnotowego. Od dnia 01.01.2011

przekształcony w European Securities and Markets Authority (ESMA), czyli Europejski Organ Nadzoru Giełd i

Papierów Wartościowych (http://www.esma.europa.eu/).

2

[Dz.U.2004.146.1546, ze zm.]; tekst ujednolicony dostępny na stronie: http://www.knf.gov.pl/.

3

[Dz.U.1991.35.155].

2

roku. Przepisy wykonawcze do aktualnie obowiązującej [u.o.f.i] zestawiono w poniższej

tablicy 1.

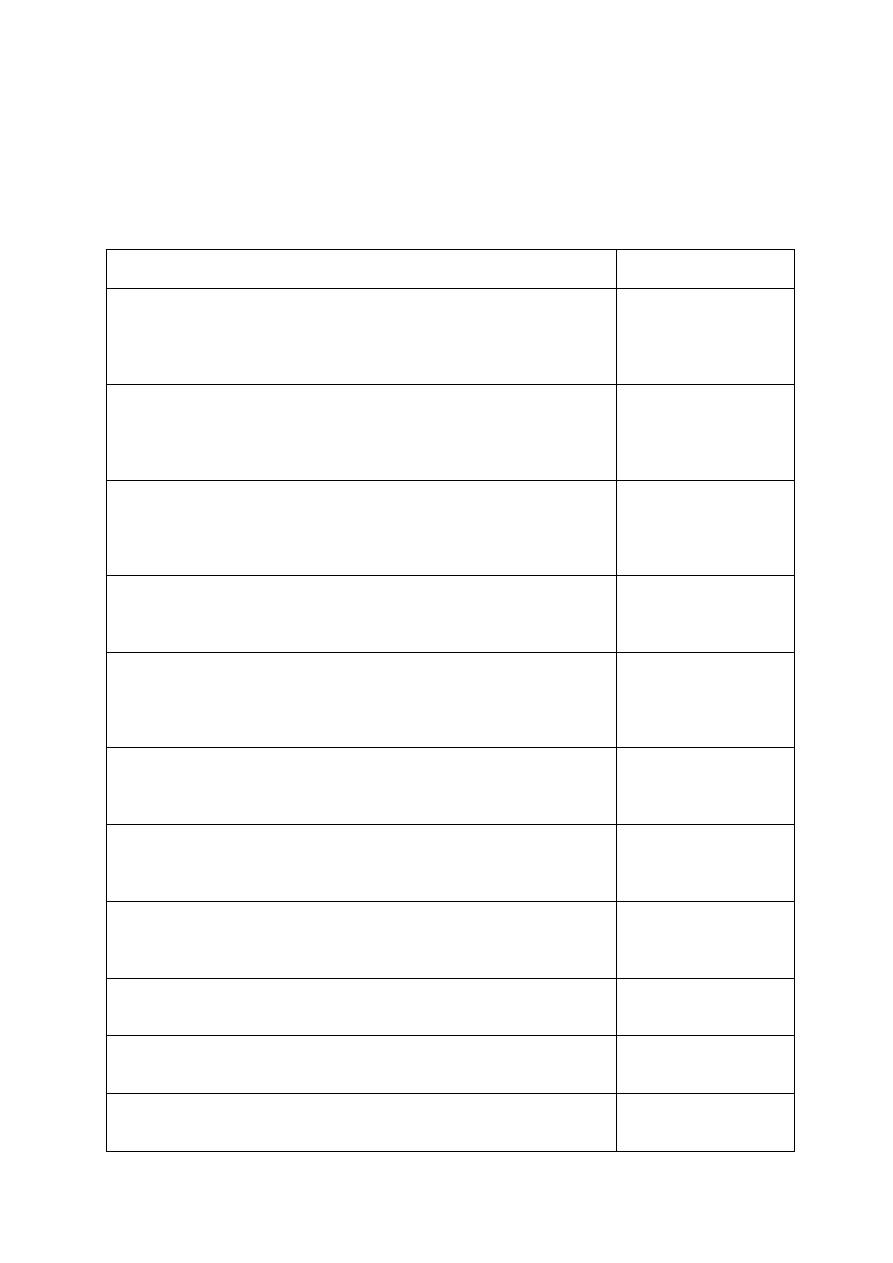

Tablica 1.

Wykaz aktów wykonawczych (obowiązujących) do ustawy o funduszach inwestycyjnych (stan

na dzień 12.10.2010).

Nazwa aktu prawa krajowego

Adres publikacyjny

Rozporządzenie Ministra Finansów z dnia 20 sierpnia 2010 roku w

sprawie dokumentów załączanych do zawiadomień o zamiarze nabycia

albo objęcia akcji lub praw z akcji towarzystwa funduszy inwestycyjnych

lub o zamiarze stania się podmiotem dominującym towarzystwa funduszy

inwestycyjnych

[Dz.U.2010.161.1083]

Rozporządzenie Ministra Finansów z dnia 20 listopada 2009 roku w

sprawie

postępowania

towarzystw

funduszy

inwestycyjnych

wykonujących działalność w zakresie zarządzania portfelami, w skład

których wchodzi jeden lub większa liczba instrumentów finansowych lub

doradztwa inwestycyjnego

[Dz.U.2009.207.1595]

Rozporządzenie Ministra Finansów z dnia 1 września 2009 roku w

sprawie okresowych sprawozdań oraz bieżących informacji dotyczących

działalności i sytuacji finansowej towarzystw funduszy inwestycyjnych i

funduszy inwestycyjnych dostarczanych przez te podmioty Komisji

Nadzoru Finansowego

[Dz.U.2009.156.1235]

Rozporządzenie Ministra Finansów z dnia 3 kwietnia 2009 roku w

sprawie postępowania podmiotów prowadzących działalność w zakresie

pośrednictwa w zbywaniu i odkupywaniu jednostek uczestnictwa oraz

tytułów uczestnictwa

[Dz.U.2009.62.507]

Rozporządzenie Ministra Finansów z dnia 4 marca 2009 roku w sprawie

kontroli wewnętrznej, ewidencji zawartych transakcji, zapobiegania

występowaniu konfliktów interesów oraz dokumentowania źródeł

będących podstawą decyzji inwestycyjnych w towarzystwie funduszy

inwestycyjnych

[Dz.U.2009.45.364]

Rozporządzenie Ministra Finansów z dnia 20 stycznia 2009 roku w

sprawie prospektu informacyjnego funduszu inwestycyjnego otwartego

oraz specjalistycznego funduszu inwestycyjnego otwartego, a także

skrótu tego projektu

[Dz.U.2009.17.88]

Rozporządzenie Ministra Finansów z dnia 20 stycznia 2009 roku w

sprawie zawierania przez fundusz inwestycyjny otwarty umów, których

przedmiotem są instrumenty pochodne, w tym niewystandaryzowane

instrumenty pochodne

[Dz.U.2009.17.87]

Rozporządzenie Rady Ministrów z dnia 23 czerwca 2006 roku

zmieniające rozporządzenie w sprawie szczegółowych warunków

wykonywania przez towarzystwo funduszy inwestycyjnych działalności w

zakresie zarządzania zbiorczymi portfelami papierów wartościowych

[Dz.U.2006.120.828]

Rozporządzenie Rady Ministrów z dnia 22 czerwca 2006 roku

zmieniające rozporządzenie w sprawie trybu likwidacji funduszy

inwestycyjnych

[Dz.U.2006.120.827]

Rozporządzenie Rady Ministrów z dnia 26 czerwca 2006 roku

zmieniające rozporządzenie w sprawie sprawozdań finansowych

zbiorczego portfela papierów wartościowych

[Dz.U.2006.119.813]

Rozporządzenie Rady Ministrów z dnia 5 października 2005 roku w

sprawie szczegółowej treści warunków emisji niepublicznych

certyfikatów inwestycyjnych funduszu inwestycyjnego zamkniętego

[Dz.U.2005.205.1693]

3

Rozporządzenie Ministra Finansów z dnia 16 sierpnia 2005 roku w

sprawie określenia kryteriów, które muszą spełniać koszty dystrybucji

przy wyliczaniu kapitału własnego towarzystwa funduszy inwestycyjnych

[Dz.U.2005.160.1348]

Rozporządzenie Rady Ministrów z dnia 21 czerwca 2005 roku w sprawie

trybu likwidacji funduszy inwestycyjnych

[Dz.U.2005.114.963]

Rozporządzenie Rady Ministrów z dnia 21 czerwca 2005 roku w sprawie

sprawozdań finansowych zbiorczego portfela papierów wartościowych

[Dz.U.2005.114.961]

Rozporządzenie Rady Ministrów z dnia 21 czerwca 2005 roku w sprawie

szczegółowych warunków wykonywania przez towarzystwo funduszy

inwestycyjnych działalności w zakresie zarządzania zbiorczymi

portfelami papierów wartościowych

[Dz.U.2005.114.960]

Rozporządzenie Ministra Sprawiedliwości z dnia 6 października 2004

roku w sprawie sposobu prowadzenia rejestru funduszy inwestycyjnych,

wzoru tego rejestru oraz szczegółowego trybu postępowania w sprawach

o wpis do rejestru funduszy

[Dz.U.2004.2262294]

Rozporządzenie Ministra Finansów z dnia 20 sierpnia 2004 roku w

sprawie warunków, jakie muszą spełniać fundusze rynku pieniężnego

[Dz.U.2004.187.1936]

Źródło: Opracowanie własne na podstawie http://isip.sejm.gov.pl.

Przepisy [u.o.f.i.], wraz z odnośnymi aktami wykonawczymi, pozwoliły wyrównać szanse

rodzimych funduszy w konkurencji z funduszami zagranicznymi, poprzez stworzenie

możliwości dywersyfikacji działalności spółek zarządzających funduszami. Chodziło tu, o

rozszerzenie przedmiotu działalności TFI o takie czynności, jak: zarządzanie cudzym

pakietem papierów wartościowych na zlecenie i doradztwo w zakresie obrotu papierami

wartościowymi oraz pośrednictwo w zbywaniu i odkupywaniu jednostek uczestnictwa

funduszy inwestycyjnych utworzonych przez inne fundusze lub tytułów uczestnictwa

funduszy zagranicznych, jak też pełnienie funkcji przedstawiciela funduszy zagranicznych.

Jednocześnie, stworzono prawne możliwości konstruowania funduszy inwestycyjnych według

wzorców zagranicznych, co w efekcie spowodowało, że indywidualny polski inwestor

zaczyna mieć już powoli dostęp, do tych samych produktów inwestycyjnych, co przeciętny

Europejczyk.

1. Od UCITS I do UCITS III

Przepisy [u.o.f.i.] dotyczą funduszy zharmonizowanych z prawem unijnym, tzn.

podlegających przepisom Dyrektywy Rady 85/611/EWG z dnia 20 grudnia 1985 roku w

sprawie koordynacji ustaw, rozporządzeń i przepisów administracyjnych dotyczących

przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe

4

, zwanej UCITS

I. Zawarte tam przepisy, określiły ujednolicone wymogi (organizacyjne, zarządcze i

4

[Dz.U.UE.L375, z dnia 31.12.1985, s.3-18].

4

nadzorcze) obowiązujące fundusze UCITS, ustaliły zasady dywersyfikacji i zabezpieczenia

płynności oraz określiły reguły stosowania dźwigni. Poza tym, przyjęte ustalenia pozwoliły

na sprzedaż jednostek uczestnictwa funduszy UCITS wszystkim podmiotom w UE, pod

warunkiem dokonania zgłoszenia tego faktu w państwie, w którym zbywanie to, ma miejsce

(paszport europejski). W UCITS I (również w kontekście Rekomendacji 2004/383/EC z dnia

27 kwietnia 2004 roku

5

) położono też nacisk na zagadnienia związane z zarządzaniem

ryzykiem, przez co fundusze zostały zobowiązane do: posiadania procedur i mechanizmów

kontroli ryzyka, mierzenia i zarządzania ryzykiem instrumentów pochodnych, zapewnienie

bezpieczeństwa elektronicznego przetwarzania danych

6

.

Powyższa dyrektywa była zmieniana wielokrotnie, między innymi, przez dyrektywy z dnia

21 stycznia 2002 roku.: w sprawie spółek zarządzających i uproszczonych prospektów

emisyjnych (2001/107/WE, tzw. zarządcza)

7

oraz w odniesieniu do inwestycji (2001/108/WE,

tzw. produktowa)

8

. Pakiet wymienionych dyrektyw, które tworzą ramy prawne dla koncepcji

spójnej regulacji, w zakresie funkcjonowania funduszy UCITS w Europie, określa się mianem

UCITSIII

9

. W świetle tych przepisów, za fundusze non - UCITS, niezależnie od tego, czy

podlegają przepisom krajowym, czy też nie, uważa się fundusze niezharmonizowane z

pakietem UCTSIII takie, jak: hedgingowe, nieruchomości, towarowe, kapitału prywatnego

(private equity)

10

.

2. UCITS IV

Za kilka miesięcy wejdzie w życie, Dyrektywa Parlamentu Europejskiego i Rady

2009/65/EW z dnia 13 lipca 2009 roku w sprawie koordynacji przepisów ustawowych,

wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego

inwestowania w zbywalne papiery wartościowe (UCITS), zwana UCITS IV

11

.

W poniższej tablicy 2 podaje się wykaz aktów prawnych wynikających z UCITS IV,

których przepisy będą implementowane do prawa Europejskiego. Komisja Europejska

przyjęła akty wykonawcze i wyjaśnienia niektórych elementów dyrektywy w lipcu 2010

5

Commission Recommendation on the use of financial derivative instruments for undertakings for collective

investment in transferable securities (UCITS).

6

Kowalski J.M., Fundusze inwestycyjne otwarte w Polsce (I) – ramy prawne funkcjonowania, Zeszyty Naukowe

WSB Poznań-Chorzów, Nr 10/2008, s.45.

7

[Dz.U.UE.L41, z dnia 13.02.2002, s.287-301].

8

[Dz.U.UE.L41, z dnia 13.02.2002, s.302-309].

9

Dostępny (pl) na: http://www.kpwig.gov.pl/ucits_ue.htm

10

Kowalski J.M., Fundusze inwestycyjne otwarte w Polsce (I) – ramy prawne funkcjonowania, Zeszyty

Naukowe WSB Poznań-Chorzów, Nr 10/2008, s.45.

11

Na: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:302:0032:0096:PL:PDF

5

roku, na bazie opinii CESR z października 2009 roku. Jednocześnie Państwa członkowskie

zostały zobowiązane do implementacji tych przepisów na grunt prawa krajowego do dnia 1

lipca 2011 roku.

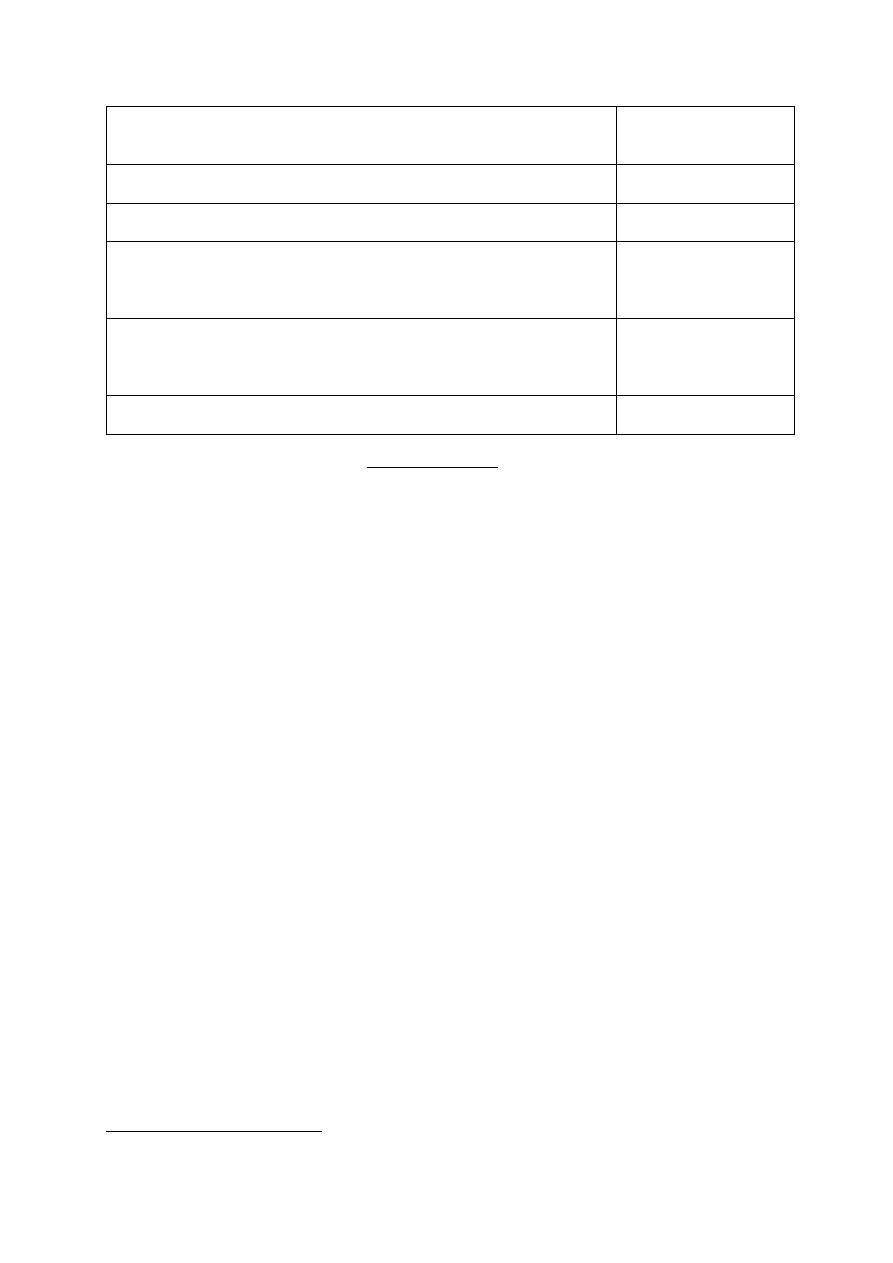

Tablica 2.

Wykaz aktów wykonawczych do Dyrektywy UCITS IV.

Nazwa aktu prawa unijnego

Adres publikacyjny

Rozporządzenie Komisji (UE) nr 583/2010 z dn. 1 lipca 2010 roku w

sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady

2009/65-WE w zakresie kluczowych informacji dla inwestorów i

warunków, które trzeba spełnić w przypadku dostarczania kluczowych

informacji dla inwestorów albo prospektu emisyjnego na trwałym

nośniku innym niż papier lub za pośrednictwem strony internetowej

Dz.U.UE.L176

z dnia 10.07.2010

s.1-15

Rozporządzenie Komisji (UE) nr 584/2010 z dn. 1 lipca 2010 roku. w

sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady

2009/65/WE w zakresie formatu i treści standardowego powiadomienia

w formie pisemnej a także zaświadczenia dotyczącego UCITS,

wykorzystania łączności elektronicznej przez właściwe organy do celów

powiadamiania oraz w zakresie procedur dotyczących kontroli na

miejscu i dochodzeń oraz wymiany informacji między właściwymi

organami.

Dz.U.UE.L176

z dnia 10.07.2010

s.16-27

Dyrektywa Komisji 2010/44/UE z dn. 1 lipca 2010 roku w sprawie

wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w

zakresie niektórych przepisów i procedury powiadomienia

Dz.U.UE.L176

z dnia 10.07.2010

s.28-41

Dyrektywa Komisji 2010/43/UE z dn. 1 lipca 2010 roku w sprawie

wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w

zakresie wymogów organizacyjnych, konfliktów interesów, prowadzenia

działalności, zarządzania ryzykiem i treści umowy miedzy

depozytariuszem a spółką zarządzającą.

Dz.U.UE.L176

z dnia 10.07.2010

s.42-61

Źródło: Opracowanie własne na podstawie http://eur-lex.europa.eu/pl/legis/20100901/chap06202025.htm

3. UCITS IV a rynek funduszy w Polsce

Ogólnie rzecz biorąc, wejście w życie pakietu UCITS IV wprowadzi dość istotne zmiany na

kilku płaszczyznach funkcjonowania europejskiego rynku funduszy inwestycyjnych.

Konkretnie chodzi tu o: paszport spółki zarządzającej, kwestie nadzoru, procedury

powiadamiania, kluczowe informacje dla inwestorów, fuzje oraz struktury master-feeder

12

.

Z punktu widzenia spółek zarządzających, a więc i polskich Towarzystw Funduszy

Inwestycyjnych (TFI), szczególnie istotne wydają się następujące zmiany:

Wprowadzenie paszportu dla spółek zarządzających (MCP, od ang. Management

Company Passport), na bazie ściślejszej współpracy europejskich regulatorów rynków

12

Fundusze powiązane (feeders) jako jedyne, mają prawo nabywania jednostek funduszu podstawowego

(master).

6

funduszy, przy czym spółka zarządzająca może być rejestrowana w innym kraju, niż

zarządzany przez nią fundusz;

Udoskonalenie metod współpracy między europejskimi regulatorami rynku papierów

wartościowych, w tym możliwość przejmowania śledztw w innym kraju, będącym

miejscem działania nadzorowanego funduszu;

Regulator rynku (u nas KNF) będzie miał obowiązek przesyłania informacji o rodzimych

funduszach, do innych regulatorów UE, przez co nastąpi skrócenie do 10 dni procesu

notyfikacji produktów (paszport produktowy);

Łatwiejsze będzie łączenie funduszy UCITS rejestrowanych w różnych krajach UE, w

tym możliwość przejmowania funduszy w drodze transferu NAV do funduszu

istniejącego lub nowozakładanego, w dowolnym kraju UE;

W kraju inwestora, fundusz feeder lokuje większość aktywów w fundusz master, który

może być zarejestrowany w innym kraju.

Z punktu widzenia klienta, poza efektami czysto komercyjnymi w sensie bogactwa i

dostępności produktów inwestycyjnych, fundamentalne znaczenie ma wprowadzenie tzw.

kluczowej informacji dla inwestorów (KII, od ang. Key Investor Information), dedykowanej

inwestorom indywidualnym i przetłumaczonej na języki lokalne, w miejsce dotychczas

stosowanego skróconego prospektu. W tym dokumencie, Spółki zarządzające muszą pokazać

profil ryzyka funduszu

13

w najbardziej prosty i przejrzysty sposób, czytelny dla przeciętnego

inwestora indywidualnego. Cel ten należy osiągnąć, poprzez: prezentację wyników

historycznych (najlepiej stosownych diagramów, odnoszących się do typowych okresów

inwestowania), wyznaczenie relacji dochodu względem ryzyka oraz wyciągu z polityki

inwestycyjnej.

Szczególnie istotne znaczenie przypisuje się tu prezentacji wyniku pomiaru relacji

dochód/ryzyko

14

, za pomocą wspólnej dla wszystkich funduszy miary, której wartość

pozwoli zaklasyfikować każdy fundusz do jednej z siedmiu klas ryzyka, od

najbezpieczniejszej (ranga 1) do najbardziej ryzykownej (ranga 7). Zalecaną miarą jest

syntetyczny wskaźnik ryzyka i zwrotu (synthetic risk and reward indicator)

15

.

13

Porównaj na ten temat Kowalski J.M., Fundusze inwestycyjne otwarte w Polsce (II) – ryzyka inwestycyjne i

ryzyka uczestnictwa, Zeszyty Naukowe WSB Poznań-Chorzów, Nr 10/2008, s.61-78.

14

Porównaj na ten temat: Kowalski J.M., Decyzje inwestorów indywidualnych oparte na rankingach funduszy

inwestycyjnych, w: Stacharska-Targosz J. oraz Szostak J. (red.), Finansowanie rozwoju regionalnego, WSB w

Poznaniu, Poznań, 2007, s.147-155 oraz Kowalski Jacek M., Statystyczny pomiar efektywności funduszy

inwestycyjnych otwartych za pomocą ECM, Śląska Biblioteka Cyfrowa (http://www.sbc.org.pl/dlibra),

Katowice, Grudzień 2008, s.1-22.

15

CESR’s Guidelines on the methodology for the calculation of the synthetic risk and reward indicator in the

Key Investor Information Document, na: http://ec.europa.eu/internal_market/investment/ucits_directive_en.htm,

7

Z kolei, wyciąg z polityki inwestycyjnej, ma pokazać w przystępnej formie ograniczenia

inwestycyjne na drodze do osiągnięcia celu inwestycyjnego funduszu. Dotyczy to w

szczególności: typów i rodzajów papierów wartościowych i innych praw majątkowych

będących przedmiotem lokat funduszu, kryteriów doboru lokat, zasad dywersyfikacji lokat i

innych ograniczeń inwestycyjnych, dopuszczalnej wysokości kredytów i pożyczek

zaciąganych przez fundusz.

Zakończenie

Najbliższych parę lat pokaże skutki implementacji rozwiązań zawartych w UCITS IV do

polskiego rynku funduszy inwestycyjnych, gdzie aktywa funduszy zharmonizowanych

stanowią prawie 80% kapitalizacji tegoż rynku. Wydaje się, że o ile zmiany te mogą być

początkowo korzystne dla inwestorów indywidualnych, o tyle niekoniecznie dla spółek

zarządzających i mniejszych funduszy, działających na rynkach lokalnych. Na europejskim

rynku funduszy, zdominowanym przez wielkie grupy kapitałowe, prędzej lub później

wystąpią wszystkie negatywne konsekwencje, jakie zawsze będą towarzyszyć próbom

centralizacji i globalizacji różnych sektorów rynków finansowych.

Literatura cytowana

1. Kowalski J.M., Decyzje inwestorów indywidualnych oparte na rankingach funduszy

inwestycyjnych, w: Stacharska-Targosz J. oraz Szostak J. (red.), Finansowanie rozwoju

regionalnego, WSB w Poznaniu, Poznań, 2007, s.147-155

2. Kowalski J.M., Fundusze inwestycyjne otwarte w Polsce (I) – ramy prawne

funkcjonowania, Zeszyty Naukowe WSB Poznań-Chorzów, Nr 10/2008, s.41-60

3. Kowalski J.M., Fundusze inwestycyjne otwarte w Polsce (II) – ryzyka inwestycyjne i

ryzyka uczestnictwa, Zeszyty Naukowe WSB Poznań-Chorzów, Nr 10/2008, s.61-78.

4. Kowalski Jacek M., Statystyczny pomiar efektywności funduszy inwestycyjnych otwartych

za pomocą ECM, Śląska Biblioteka Cyfrowa (http://www.sbc.org.pl/dlibra), Katowice,

Grudzień 2008, s.1-22

Autor jest Kierownikiem Zakładu Statystyki i Ekonometrii w Katedrze Metod Ilościowych w

Wyższej Szkole Bankowej w Poznaniu - Wydział Zamiejscowy w Chorzowie

Wyszukiwarka

Podobne podstrony:

od genu do cechy sprawdzian id Nieznany

Zestaw IV id 588409 Nieznany

Od marzen do realizacji fragment id 330850

mnozenie do 25 11 id 304283 Nieznany

Grupa IV id 196513 Nieznany

Materialy do wykladu nr 5 id 28 Nieznany

Komentarz do sluzby BHP id 2425 Nieznany

zestaw iv 2 id 588410 Nieznany

DO Szk podst 1 id 138004 Nieznany

Odpowiedzi do MCS i Wytrz id 33 Nieznany

Modul IV id 305656 Nieznany

OD EGO DO SERCA IV, TXTY- Duchowosc, ezoter, filozof, rozwój,psycholia, duchy ,paranormal

klucz do umyslu klienta id 2366 Nieznany

dodawanie do 20 14 id 138951 Nieznany

więcej podobnych podstron