PRAWO PRACY

Więcej pracowników,

więcej obowiązków

Przepisy prawa pracy (kodeks pracy i inne usta-

wy dotyczące prawa pracy) nakładają na praco-

dawców wiele obowiązków. Jednak część z nich

adresowana jest jedynie do pracodawców, u któ-

rych liczba zatrudnionych w ramach stosunku

pracy przekracza określoną ustawowo liczbę.

PODATKI

Kiedy wpłaty na

ubezpieczenie są kosztem

Wśród wydatków, których nie można zaliczyć

do kosztów uzyskania przychodów, znajdują

się wydatki na składki związane z umowami

ubezpieczenia. Jednak niektóre składki opła-

cone przez pracodawcę z tytułu umów ubez-

pieczenia swoich pracowników można zali-

czyć do kosztów.

ARCHIWUM PODATNIKA

Odszkodowanie

nie zawsze zwolnione

Ze zwolnienia przedmiotowego korzystają jedy-

nie te odszkodowania, których wysokość lub za-

sady ustalania wynikają wprost z przepisów ran-

gi ustawy lub aktów wykonawczych wydanych

na ich podstawie.

BHP

Po co pracodawcy

konsultacje

Od 1 stycznia 2004 r. pracodawcy zobowiązani

są do konsultowania z pracownikami lub ich

przedstawicielami podejmowanych w zakładzie

działań związanych z bezpieczeństwem i higieną

pracy. Zdaniem niektórych pracodawców te

obowiązkowe konsultacje krępują proces pracy.

ARCHIWUM PODATNIKA

Kiedy ryczałty bez podatku

Wolne od podatku dochodowego są diety i inne

należności za czas podróży służbowej pracowni-

ka – do wysokości określonej w przepisach

w sprawie wysokości oraz warunków ustalania

należności przysługujących pracownikowi za-

trudnionemu w państwowej lub samorządowej

jednostce sfery budżetowej z tytułu podróży

służbowej pracownika.

str.

3

str.

9

str.

10

str.

11

str.

4

str.

9

Ustawa wypadkowa podzieliła płatników składek zasadniczo na dwie

grupy: małe firmy opłacające zryczałtowaną składkę i duże zgłaszające

do ubezpieczenia wypadkowego 10 i więcej ubezpieczonych, którym sto-

pę procentową składki będzie ustalał ZUS. Po raz pierwszy ZUS określi dla

nich składki na rok składkowy rozpoczynający się 1 kwietnia 2006 r. Do

tego czasu wszyscy płatnicy obliczają składkę samodzielnie, a firmy, któ-

rym składkę będzie ustalał ZUS, zobowiązane są dodatkowo do składa-

nia informacji ZUS IWA za kolejne lata kalendarzowe.

Dane w nich zamieszczane pozwolą na ustalenie kate-

gorii ryzyka płatnika składek i zróżnicowanie na tej pod-

stawie stopy procentowej składki.

5-8

W

czasie kompletowania do-

kumentacji niezbędnej do

obliczenia emerytury, pracodaw-

ca zwrócił naszemu czytelnikowi

uwagę, że powinien złożyć doku-

menty potwierdzające fakt pobie-

rania dodatku dewizowego. Nato-

miast w oddziale Zakładu Ubez-

pieczeń Społecznych poinformo-

wano go, że nie ma żadnych pod-

staw prawnych do doliczania do

podstawy wymiaru emerytury do-

datku dewizowego. Takiej infor-

macji udzieliła pracownica infor-

macji i urzędniczka przyjmująca

wnioski emerytalne.

Radca prawny, do którego wysłał

czytelnika jego pracodawca,

oświadczył, że nie ma żadnych

podstaw prawnych do wyłączenia

tych kwot. O wyjaśnienie tej spra-

wy zwróciliśmy się do Centrali

ZUS.

W odpowiedzi na wystąpienie

„GP” otrzymaliśmy od rzecznika

prasowego ZUS Anny Warchoł

(pismo z 19 stycznia 2005 r.,

sygn. NGi-063/6/2005). ZUS wy-

jaśnił, że przy ustalaniu podstawy

wymiaru emerytur i rent uwzględ-

nia się równowartość dodatku de-

wizowego, na podstawie art. 15

ustawy z dnia 17 grudnia 1998 r.

o emeryturach i rentach z Fundu-

szu Ubezpieczeń Społecznych

(t.j. Dz.U. z 2004 r. nr 39, poz.

353 z poźn. zm.), z uwzględnie-

niem przepisów rozporządzenia

Rady Ministrów z dnia 1 kwietnia

1985 r. w sprawie szczegółowych

zasad ustalania podstawy wymia-

ru emerytur i rent (Dz.U. z 1989

r. nr 11, poz. 63 z późn. zm.).

BW

T Y G O D N I K D L A K S I Ę G O W Y C H I K A D R O W C Ó W

Praca i Podatki

Gazeta Prawna

Dodatek dewizowy

do emerytury

Czy ustalaç

plan

urlopów

Zg∏oÊ swój

problem

pip@infor.pl

ZA TYDZIE¡

W DODATKU

ZUS WYJAŚNIA

Podstawa wymiaru

oraz wysokość składek

ZUS określił dla niektórych grup ubezpieczonych

najniższą podstawę wymiaru składek oraz kwoty

składek na ubezpieczenia społeczne i zdrowotne,

a także na FGŚP i na Fundusz Pracy w styczniu

i lutym 2005 r.

GP DORADZA

Czy choroba chroni przed wypowiedzeniem . . 3

Czy muszę zawrzeć umowę konkurencyjną . . . 4

Jak przekazać dokument do ZUS . . . . . . . . . . . 6

Czy przechowywać dokumenty . . . . . . . . . . 6

Czy wliczać zleceniobiorców . . . . . . . . . . . . . 8

Kogo uwzględnić w ZUS IWA . . . . . . . . . . . . . 8

Nr 19 (1384)

CZWARTEK

27 stycznia 2005

dokończenie na str. 2

Jak wypełnić

formularz

ZUS IWA

TEMAT TYGODNIA

CZEKAMY NA OPINIE I PYTANIA CZYTELNIKÓW

530 43 58

iwona.sawicka@infor.pl

@

☎

www.gazetaprawna.pl

PRACA I PODATKI

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

Wyjaśnienia – Terminy

2

Biuro Reklamy: tel.: (0–22) 530 44 61, 530 40 26–29, fax (0-22) 530 40 25;

Fotoskład: Jacek Obrusiewicz, tel. (0–22) 530 41 23;

Produkcja: Elżbieta Stamler, tel. 530 42 24

Druk: AGORA SA Drukarnia, ul. Daniszewska 27, 03-230 Warszawa

01-042 Warszawa, ul. Okopowa 58/72,

tel. (22) 530 40 35, 530 40 40, fax 530 40 39,

w Internecie: www.gazetaprawna.pl, e-mail: pip@infor.pl

Praca i Podatki

Redaktor prowadzący: Iwona Sawicka, tel. 530 43 58

Sekretarz redakcji: Krystyna Kanecka, tel. 530 40 44

Do naszej redakcji zwrócił się czytelnik z prośbą o

wyjaśnienie jego wątpliwości dotyczących doliczenia

do podstawy wymiaru emerytury dodatku dewizowe-

go. Centrala ZUS odpowiedziała na wątpliwości na-

szego czytelnika wymijająco. O wyjaśnienie sprawy

zwróciliśmy się do eksperta z dziedziny ubezpieczeń

społecznych.

Bożena Wiktorowska

D

odatek dewizowy przewiduje art. 38 ustawy

z dnia 23 maja 1991 r. o pracy na morskich stat-

kach handlowych (Dz.U. nr 61, poz. 258 z późn. zm.).

Zgodnie z ustawą o podatku dochodowym od osób

fizycznych stanowi on przychód i jako taki podlega

opodatkowaniu podatkiem dochodowym od osób fi-

zycznych od 1 stycznia 1992 r.

Z art. 38 ust. 3 ustawy o pracy na morskich statkach

handlowych jednoznacznie wynika, że dodatek dewi-

zowy jest składnikiem wynagrodzenia i jest doliczany

do podstawy wymiaru świadczeń emerytalno-rento-

wych. Dodatek ten ma bowiem rekompensować pod-

stawowe wydatki pracownika w podróży zagranicznej,

ale nie stanowi rekompensaty kosztów wyżywienia,

ponieważ armator ma obowiązek zapewnić pracowni-

kowi zatrudnionemu na statku zakwaterowanie i bez-

płatne wyżywienie. Dodatek dewizowy nie stanowi

więc diety, a jego charakter został wyraźnie określony.

Zgodnie z ustawą o emeryturach i rentach z FUS pod-

stawę wymiaru emerytury oraz renty stanowi ustalona

w sposób wskazany przez ustawę przeciętna podsta-

wa wymiaru składki na ubezpieczenia emerytalne

i rentowe lub na ubezpieczenie społeczne na podsta-

wie przepisów prawa polskiego w okresie kolejnych 10

lat kalendarzowych, wybranych przez zainteresowane-

go z ostatnich 20 lat kalendarzowych poprzedzających

bezpośrednio rok, w którym zgłoszono wniosek

o emeryturę lub rentę. Na wniosek ubezpieczonego

podstawę wymiaru emerytury lub renty może stano-

wić ustalona przeciętna podstawa wymiaru składki na

ubezpieczenie społeczne lub ubezpieczenia emerytal-

ne i rentowe w okresie 20 lat kalendarzowych przypa-

dających przed rokiem zgłoszenia wniosku, wybranych

z całego okresu podlegania ubezpieczeniu.

Ponadto, zgodnie z przepisami rozporządzenia z dnia

1 kwietnia 1985 r., do wynagrodzeń przyjmowanych

do podstawy wymiaru dolicza się równowartość do-

datku dewizowego, wypłacanego do dnia 31 grudnia

1990 r. obok wynagrodzenia na podstawie uchwały

nr 60 Rady Ministrów z

dnia 25 lutego

1972 r. w sprawie ujednolicenia wysokości i zasad sto-

sowania dodatku dewizowego dla członków załóg

polskich morskich statków handlowych w żegludze

międzynarodowej i statków rybołówstwa morskiego

– w wysokości określonej w tej uchwale, przeliczonej

według kursu walut obowiązującego w dniu wypłaty

tego dodatku. Równowartość dodatku dewizowego

wypłaconego po 31 grudnia 1990 r. uwzględnia się

w wysokości przyjętej do obliczenia podstawy wymia-

ru składek na ubezpieczenie społeczne.

Ustawa o pracy na morskich statkach handlowych

wskazuje, iż dodatek dewizowy jest doliczany do

podstawy wymiaru świadczeń emerytalno-rento-

wych w wysokości ustalonej w zakładowym układzie

zbiorowym pracy (art. 38 ust. 3).

Natomiast z rozporządzenia ministra pracy i polityki

socjalnej z dnia 18 grudnia 1998 r. w sprawie szcze-

gółowych zasad ustalania podstawy wymiaru skła-

dek na ubezpieczenia emerytalne i rentowe (Dz.U. nr

161, poz. 1106 z późn. zm.) wynika, iż podstawę

wymiaru składek na ubezpieczenia emerytalne i ren-

towe stanowi przychód w rozumieniu przepisów

o podatku dochodowym od osób fizycznych, osiąga-

ny przez pracowników u pracodawcy z tytułu za-

trudnienia w ramach stosunku pracy, z zastrzeże-

niem pewnych wyjątków. W szczególności nie

uwzględnia się wynagrodzenia za czas niezdolności

do pracy wskutek choroby lub odosobnienia

w związku z chorobą zakaźną oraz zasiłków. Para-

graf 2 tego rozporządzenia przewiduje wiele wyłą-

czeń z podstawy wymiaru, m.in. podstawy wymiaru

składek nie stanowi równowartość dodatków dewi-

zowych wypłacanych pracownikom zatrudnionym

na morskich statkach handlowych i rybackich –

w części odpowiadającej 75 proc. dodatków.

Z powyższych wyjaśnień wynika, że fakt pobierania

przez czytelnika dodatku dewizowego ma znaczenie

dla ustalenia jego podstawy wymiaru. Jednak na pod-

stawie ogólnej informacji uzyskanej od czytelnika nie

można jednoznacznie stwierdzić, w jakim zakresie po-

bieranie dodatku dewizowego wpłynie na wysokość

jego emerytury. Nie wynika z niej bowiem: na jakiej

podstawie świadczył czynności, z którymi związane

było prawo do dodatku dewizowego oraz w jakim

okresie dodatek ten uzyskiwał. Istotne jest, czy było to

przed czy po 31 grudnia 1990 r. i który okres 10 czy

20 następujących po sobie lat kalendarzowych wybrał

do ustalenia podstawy wymiaru emerytury. Nie wia-

domo również, czy istniał zakładowy układ zbiorowy

pracy obejmujący również czytelnika. Odpowiedź na

pytanie czytelnika nie może być więc precyzyjna z po-

wodu ograniczonych informacji na temat stanu fak-

tycznego. Istotne jest jednak, iż co do zasady dodatek

dewizowy zarówno przed 1991 r., jak i po tym roku,

choć w różny sposób, wpływa na podstawę wymiaru

emerytury osób, którym przysługuje emerytura z FUS.

Dodatek dewizowy

do emerytury

dokończenie ze str. 1

EKSPERT WYJAŚNIA

Joanna Korytkowska, radca prawny z Kancelarii Radców Prawnych

Kawczyński i Korytkowska, Spółka Partnerka w Szczecinie

Wpłata z zysku przez przedsiębiorstwa państwowe.

Wpłata z zysku przez jednoosobowe spółki Skarbu

Państwa.

Złożenie zeznania rocznego o wysokości uzyskane-

go w 2004 r. przychodu przez osoby opodatkowane

w formie ryczałtu od przychodów ewidencjonowanych.

Złożenie rocznej deklaracji o wysokości składki na

ubezpieczenie zdrowotne zapłaconej i odliczonej od

karty podatkowej w poszczególnych miesiącach.

Podatek dochodowy w formie karty podatkowej po-

datnik obniża o kwotę składki na ubezpieczenie zdro-

wotne opłaconej w roku podatkowym, zgodnie z przepi-

sami o świadczeniach opieki zdrowotnej finansowa-

nych ze środków publicznych, o ile nie została odliczo-

na od podatku dochodowego. Kwota składki na ubez-

pieczenie zdrowotne, o którym mowa w ustawie z dnia

27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej

finansowanych ze środków publicznych (Dz.U. nr 210,

poz. 2135), o którą pomniejsza się kartę podatkową, nie

może przekroczyć 7,75 proc. podstawy wymiaru tej

składki, określonej w odrębnych przepisach.

EM

Termin dla wpłat z zysku

dla przedsiębiorstw

28

STYCZNIA

2005

Termin dla wpłat z zysku

dla Skarbu Państwa

28

STYCZNIA

2005

Termin dla zeznania

rocznego ryczałtowców

31

STYCZNIA

2005

Termin dla rocznej

deklaracji o składkach

31

STYCZNIA

2005

Alina Giżejowska, radca prawny z Kancelarii Sobczyk

& Wspólnicy w Krakowie

D

la pracodawców odpowiedź na to pytanie – kto jest

kierownikiem wyodrębnionej komórki organizacyjnej,

jest istotna w razie konieczności zapłaty wynagrodzenia za

pracę wykonywaną w godzinach nadliczbowych. Wpraw-

dzie od 1 stycznia 2004 r. kodeks pracy zawiera definicję

osób zarządzających zakładem pracy (art. 128 k.p.), ale na-

dal nie ma definicji kierowników wyodrębnionych komó-

rek organizacyjnych. Ponadto art. 151

4

k.p. nie wymienia

już zastępców kierowników komórek organizacyjnych jako

osób, które nie zachowują

prawa do wynagrodzenia za

pracę w godzinach nadlicz-

bowych.

Kto jest zatem kierowni-

kiem wyodrębnionej komór-

ki organizacyjnej? Kodeks

pracy nie posługuje się już

tym pojęciem w odniesieniu

do zakładu pracy. W więk-

szym więc stopniu można

określać tę kategorię osób

w odniesieniu do struktury

organizacyjnej pracodawcy.

Kierownik nie musi być przy

tym osobą, o której mowa w art. 3

1

k.p. Charakter zajmo-

wanego stanowiska nie będzie też determinowany wyłącz-

nie treścią umowy o pracę. Pracownik kierujący wyodręb-

nioną komórką organizacyjną nie zajmuje stanowiska kie-

rowniczego, jeżeli kieruje on zespołem pracowników przy

jednoczesnym wykonywaniu pracy na równi z członkami

kierowanego zespołu (wyrok SN z 17 listopada 1981 r.,

I PR 92/81).

Odrębność komórki powinna wynikać z wewnętrznej

struktury organizacyjnej pracodawcy. Schemat organizacyj-

ny nie musi mieć jednak formy pisemnej. Jednocześnie po-

stanowienia statutów i regulaminów organizacyjnych wpro-

wadzające wyodrębnienie komórek organizacyjnych, które

w działalności pracodawcy rzeczywiście nie występuje, mo-

gą zostać zakwestionowane w postępowaniu sądowym.

Wyodrębniona komórka organizacyjna nie musi być wy-

dzielona pod względem geograficznym od siedziby praco-

dawcy. Jej odrębność wynikać może z funkcji, jaką pełni

w działalności pracodawcy. Komórka organizacyjna po-

winna mieć charakter samodzielny, ale o samodzielności

takiej nie decyduje jedynie kierowanie zespołem pracowni-

ków. Zakres samodzielności należy raczej określać według

przedmiotu działania, stopnia autonomii przypisanej jed-

nostce, znaczenia wyników jej działalności w działalności

pracodawcy, jej zintegrowania organizacyjnego i położenia

geograficznego.

Ważnym kryterium jest zakres jego obowiązków

i uprawnień takiej osoby. Oceny charakteru stanowiska

można dokonać według kryterium przyznania danej oso-

bie uprawnień do podejmowania decyzji merytorycznych

co do sposobu funkcjonowania danej jednostki w ramach

struktury organizacyjnej oraz w stosunkach zewnętrz-

nych. Powszechnie stosowanymi kryteriami są również

możliwość: podejmowania decyzji co do organizacji pra-

cy podległych pracowników lub koordynacji działań

w stosunkach ze zleceniobiorcami, składania wniosków

dotyczących pracowników i rozliczania ich z wykonania

zadań, a także stopień odpowiedzialności danej osoby za

działalność komórki organizacyjnej i zasady rozliczania

kierownika z działalności tej komórki.

Kto jest

kierownikiem

komórki

organizacyjnej

Wielość kryteriów i złożo-

ność sytuacji faktycznych

często powoduje, że od-

rębnie dla każdego przy-

padku należy ustalić, czy

dana osoba jest kierowni-

kiem wyodrębnionej ko-

mórki organizacyjnej.

TERMINARZ PODATNIKA I PŁATNIKA

www.gazetaprawna.pl

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

PRACA I PODATKI

Prawo pracy

Zwolnienie lekar

s

kie

3

Czy choroba zawsze

chroni przed

wypowiedzeniem

Czy pracownik, który pomimo choroby świad-

czył pracę (nie przedstawił pracodawcy zwol-

nienia lekarskiego) podlega w tym okresie

ochronie przed wypowiedzeniem umowy

o pracę?

NIE.

Pracownik, który nie przedstawił praco-

dawcy zwolnienia lekarskiego, nie jest

chroniony przed wypowiedzeniem.

Przepisy kodeksu pracy przewidują ochronę

stosunku pracy w czasie krótkiej nieobecności pra-

cownika, tzn. w czasie urlopu oraz innych uspra-

wiedliwionych nieobecności w pracy. W tym

okresie pracodawca nie może wypowiedzieć umo-

wy o pracę. Ochrona ta jednak przestaje obowiązy-

wać, gdy upłynie okres nieobecności uprawnia-

jący do rozwiązania umowy o pracę bez wypowie-

dzenia (tzw. niezawinione zwolnienie bez wypo-

wiedzenia).

Ponadto umowa o pracę może w czasie urlopu lub

innej usprawiedliwionej nieobecności zostać rozwią-

zana w każdym z pozostałych przewidzianych przepi-

sami trybów, czyli za porozumieniem stron lub

bez wypowiedzenia z winy pracownika. Natomiast

wypowiedzieć w tym czasie umowę o pracę praco-

dawca może tylko w razie ogłoszenia upadłości lub

likwidacji.

Po upływie następujących okresów nieobecności

pracownika w pracy pracodawca może rozwiązać

umowę bez wypowiedzenia:

◗

niezdolność pracownika do pracy wskutek choro-

by trwa: dłużej niż 3 miesiące (w odniesieniu do

pracownika zatrudnionego w danym zakładzie

pracy nie dłużej niż 6 miesięcy) lub dłużej niż

łączny okres pobierania z tego tytułu wynagrodze-

nia i zasiłku oraz pobierania świdczenia rehabili-

tacyjnego przez pierwsze trzy miesiące (jeżeli pra-

cownik był zatrudniony w danym zakładzie pracy

dłużej niż 6 miesięcy lub niezdolność do pracy

jest wynikiem wypadku przy pracy lub choroby

zawodowej),

◗

usprawiedliwiona nieobecność pracownika w pra-

cy z innych niż ww. przyczyn trwa dłużej niż mie-

siąc.

Zapis „usprawiedliwiona nieobecność w pracy” na-

leży rozumieć literalnie i nie można potraktować jak

nieobecnego pracownika, który pomimo otrzymania

zwolnienia lekarskiego stawił się do pracy (czyli nie

przedstawił pracodawcy tego dokumentu). W takich

przypadkach faktyczna niezdolność do pracy musi

być „uzupełniona” rzeczywistą nieobecnością tego

pracownika w pracy.

Ponadto należy pamiętać, że oprócz choroby nie-

obecność pracownika w pracy usprawiedliwiają także

inne sytuacje. Wymieniają je par. 1 i 3 rozporządze-

nia w sprawie sposobu usprawiedliwiania nieobecno-

ści w pracy oraz udzielania pracownikom zwolnień

od pracy, np. konieczność osobistego stawienia się

przed organami właściwymi w sprawach powszech-

nego obowiązku obrony, organami administracji rzą-

dowej lub samorządu terytorialnego oraz w sądzie,

prokuraturze lub na policji.

Marek Rotkiewicz

PODSTAWA PRAWNA

◗

Art. 41, 41

1

i 53 k.p.

◗

Par. 1 i 3 rozporządzenia ministra pracy i polityki so-

cjalnej z dnia 15 maja 1996 r. w sprawie sposobu

usprawiedliwiania nieobecności w pracy oraz udzie-

lania pracownikom zwolnień od pracy (Dz.U. nr 60,

poz. 281).

CZYTELNICY PYTAJĄ

Przekroczenie przez pracodaw-

cę oznaczonego ustawowo pozio-

mu zatrudnienia powoduje w wie-

lu przypadkach powstanie szcze-

gólnych obowiązków, np. obowią-

zek wydania regulaminu wynagra-

dzania, regulaminu pracy czy

utworzenia służby bezpieczeństwa

i higieny pracy.

Kiedy wprowadzić

regulamin pracy

Regulamin pracy ustala organiza-

cję i porządek w procesie pracy oraz

związane z tym prawa i obowiązki

pracodawcy i pracowników (art.

104 par. 1 k.p.). Jednak do wprowa-

dzenia tego aktu zobowiązany jest

jedynie pracodawca zatrudniający

co najmniej 20 pracowników, u któ-

rego tych kwestii nie reguluje układ

zbiorowy pracy (art. 104 par.

2 k.p.). Z uwagi na kodeksową defi-

nicję pracownika nie ma znaczenia

w tym przypadku fakt zatrudniania

przez pracodawcę osób na podsta-

wie umów cywilnoprawnych oraz

okoliczność, że niektórzy pracowni-

cy pracują na określoną część etatu.

Regulamin jest ustalany przez

pracodawcę w uzgodnieniu z za-

kładową organizacją związkową.

Jednak gdy treść regulaminu nie

zostanie uzgodniona z zakładową

organizacją związkową w ustalo-

nym przez strony terminie lub gdy

u danego pracodawcy nie działa

zakładowa organizacja związko-

wa, regulamin pracy ustala praco-

dawca. Natomiast katalog spraw,

które należy określić w regulami-

nie pracy, wskazuje art. 104

1

k.p.

PRZYKŁAD

Od 1 czerwca 2004 r. do 31

czerwca 2004 r. pracodawca

zatrudniał 15 osób na podsta-

wie umowy o pracę oraz 10 na

podstawie umowy zlecenia.

Nie był on zatem zobowiązany

do wprowadzenia regulaminu

pracy. 1 stycznia 2005 r. pra-

codawca zawarł z pięcioma

dotychczasowymi zlecenio-

biorcami umowy o pracę na

1/2 etatu. W związku z tym,

stosownie do art. 104 par.

2 k. p., pracodawca obowią-

zany jest opracować i wpro-

wadzić regulamin pracy.

Kto musi wydać

regulamin wynagradzania

Pracodawca zatrudniający co

najmniej 20 pracowników, nieob-

jętych zakładowym układem zbio-

rowym pracy ani ponadzakłado-

wym układem zbiorowym pracy

(odpowiadającym wymaganiom

określonym w art. 77 par. 3 k.p.),

ustala warunki wynagradzania za

pracę w regulaminie wynagradza-

nia (art. 77

2

par. 1 k.p.).

Podobnie jak w przypadku regu-

laminu pracy do liczby 20 pracow-

ników zalicza się wszystkich za-

trudnionych bez względu na pod-

stawę nawiązania stosunku pracy

oraz fakt zatrudnienia na cały etat

czy jego część.

Kiedy utworzyć

służbę bhp

Do utworzenia służby bezpie-

czeństwa i higieny pracy zobowią-

zani są jedynie najwięksi praco-

dawcy. W myśl bowiem art. 237

11

par. 1 k.p., służbę bezpieczeństwa

i higieny pracy tworzy pracodaw-

ca zatrudniający więcej niż 100

pracowników.

Służba bhp pełni funkcje dorad-

cze i kontrolne w zakresie bezpie-

czeństwa i higieny pracy. W przy-

padku braku kompetentnych pra-

cowników pracodawca może po-

wierzyć wykonywanie zadań służ-

by bhp specjalistom spoza zakła-

du pracy. Szczegółowo kwestie

związane z działalnością służby

bhp reguluje rozporządzenie Rady

Ministrów z dnia 2 września 1997

r. w sprawie służby bezpieczeń-

stwa i higieny pracy (Dz.U nr 109,

poz. 704 z późn. zm.).

Kto wypłaca odprawy

W myśl art. 8 ust. 1 ustawy

o szczególnych zasadach rozwią-

zywania z pracownikami stosun-

ków pracy z przyczyn niedotyczą-

cych pracowników (patrz podsta-

wa prawna), pracownikowi

w związku z rozwiązaniem stosun-

ku pracy w ramach grupowego

zwolnienia przysługuje odprawa

pieniężna w wysokości:

◗

jednomiesięcznego wynagrodze-

nia, jeżeli pracownik był zatrud-

niony u danego pracodawcy kró-

cej niż 2 lata,

◗

dwumiesięcznego wynagrodze-

nia, jeżeli pracownik był zatrud-

niony u danego pracodawcy od

2 do 8 lat,

◗

trzymiesięcznego wynagrodze-

nia, jeżeli pracownik był zatrud-

niony u danego pracodawcy po-

nad 8 lat.

Jednak prawo do tej odprawy

nie przysługuje wszystkim pra-

cownikom. Zgodnie bowiem

z art. 1 ust. 1 ustawy o szczegól-

nych zasadach rozwiązywania

z pracownikami stosunków pracy

z przyczyn niedotyczących pra-

cowników, jej przepisy stosuje się

w razie konieczności rozwiąza-

nia przez pracodawcę zatrudnia-

jącego co najmniej 20 pracowni-

ków stosunków pracy z przyczyn

niedotyczących pracowników,

w drodze wypowiedzenia, a także

na mocy porozumienia stron. Je-

żeli więc pracodawca nie zatrud-

nia co najmniej 20 pracowników

niezależnie od wymiaru etatu

każdego z nich, przepisów tej

ustawy nie stosuje się, chociaż

stosunki pracy zostaną rozwiąza-

nie z przyczyn leżących po stro-

nie pracodawcy w rozumieniu tej

ustawy.

Kto musi dokonywać

wpłat na PFRON

Do dokonywania wpłat na

PFRON zobowiązani są (z okre-

ślonymi wyjątkami) pracodawcy

zatrudniający co najmniej 25 pra-

cowników w przeliczeniu na pełny

wymiar czasu pracy (art. 21 ust.

1 ustawy o rehabilitacji zawodo-

wej i społecznej oraz zatrudnianiu

osób niepełnosprawnych; patrz

podstawa prawna).

Oznacza to, że ustalając liczbę

pracowników, zlicza się wszystkie

etaty. Jeżeli zatem dany pracodaw-

ca zatrudnia co najmniej 25 pra-

cowników w przeliczeniu na pełne

etaty („na pełny wymiar pracy”)

obowiązany jest on do dokonywa-

nia wpłat na PFRON. Z tych

wpłat zwolnieni są jednak praco-

dawcy, u których wskaźnik zatrud-

nienia osób niepełnosprawnych

wynosi co najmniej 6 proc.

Czy trzeba tworzyć

fundusz socjalny

Fundusz tworzą pracodawcy za-

trudniający według stanu na dzień

1 stycznia danego roku co naj-

mniej 20 pracowników w przeli-

czeniu na pełne etaty (art. 3 ust.

1 ustawy o zakładowym funduszu

świadczeń socjalnych; patrz pod-

stawa prawna). Pracodawcy ci

mogą utworzyć fundusz do wyso-

kości i na zasadach określonych

w ustawie o zakładowym funduszu

świadczeń socjalnych lub wypła-

cać świadczenie urlopowe.

Sebastian Ćwiora

PODSTAWA PRAWNA

◗

Ustawa z dnia 13 marca 2003 r.

o szczególnych zasadach rozwią-

zywania z pracownikami stosun-

ków pracy z przyczyn niedotyczą-

cych pracowników (Dz.U. nr 90,

poz. 844 z późn. zm.).

◗

Ustawa z dnia 27 sierpnia 1997 r.

o rehabilitacji zawodowej i spo-

łecznej oraz zatrudnianiu osób

niepełnosprawnych (Dz.U nr 123,

poz. 776 z późn. zm.).

◗

Ustawa z dnia 4 marca 1994 r.

o zakładowym funduszu świad-

czeń socjalnych (t.j. Dz.U. z 1996 r.

nr 70, poz. 335 z późn. zm.).

OBOWIĄZKI PRACODAWCY.

REGULAMINY I FUNDUSZE

Więcej pracowników,

więcej obowiązków

Przepisy prawa pracy (kodeks pracy i inne ustawy dotyczące prawa pra-

cy) nakładają na pracodawców wiele obowiązków. Jednak część z nich

adresowana jest jedynie do pracodawców, u których liczba zatrudnio-

nych w ramach stosunku pracy przekracza określoną ustawowo liczbę.

Konsultacje w zakresie bhp zobo-

wiązani są przeprowadzać wszyscy

pracodawcy. Obowiązek ten nie za-

leży od liczby zatrudnionych pra-

cowników oraz charakteru i rodzaju

prowadzonej działalności.

Jednak u pracodawców, u których

powołano komisję bezpieczeństwa

i higieny pracy, a więc zatrudniają-

cych więcej niż 250 pracowników,

konsultacje mogą być prowadzone

w ramach tej komisji. W takiej sytu-

acji uprawnienia konsultacyjne przy-

sługują pracownikom lub ich przed-

stawicielom wchodzącym w skład

komisji (art. 237

12

par. 1 k.p.).

Co należy konsultować

Pracodawcy już od ponad roku

muszą konsultować z pracownikami

lub ich przedstawicielami wszystkie

podejmowane działania łączące się

z bezpieczeństwem i higieną pracy.

Jednak nadal kwestie te wywołują

wiele wątpliwości, np. zakres kon-

sultacji oraz uprawnień pracowni-

ków (czy pracownicy w ramach

konsultacji mogą zgłaszać własne

rozwiązania i czy powinny one doty-

czyć wyłącznie kwestii stanowią-

cych bezwzględne obowiązki praco-

dawcy w zakresie bhp czy też mogą

wykraczać poza ten zakres).

Obowiązek konsultacyjny wpro-

wadzono w celu ochrony zdrowia

i życia pracowników. Dlatego też

uprawnienia pracowników należy

interpretować w duchu dbałości

o bezpieczne warunki pracy. Ozna-

cza to, że pracownicy są przede

wszystkim uprawnieni do konsulto-

wania działań związanych z bezpie-

czeństwem i higieną pracy określo-

nych w art. 237

11a

par. 1 k.p.,

a w szczególności:

◗

zmian w organizacji pracy i wypo-

sażeniu stanowisk pracy, wprowa-

dzania nowych procesów techno-

logicznych oraz substancji i prepa-

ratów chemicznych, jeżeli mogą

one stwarzać zagrożenie dla zdro-

wia lub życia pracowników,

◗

oceny ryzyka zawodowego wystę-

pującego przy określonych pra-

cach oraz informowania pracowni-

ków o tym ryzyku,

◗

tworzenia służby bezpieczeństwa

i higieny pracy lub powierzania

wykonywania zadań tej służby in-

nym osobom oraz wyznaczania

pracowników do udzielania pierw-

szej pomocy,

◗

przydzielania pracownikom środ-

ków ochrony indywidualnej oraz

odzieży i obuwia roboczego,

◗

szkolenia pracowników w dzie-

dzinie bezpieczeństwa i higieny

pracy.

Zakres konsultacji wskazany

w tym przepisie jest więc dość sze-

roki, ale nie określa go wyczerpują-

co – wskazuje jedynie najważniejsze

zagadnienia dotyczące bhp. Praco-

dawca powinien więc uzgadniać

z pracownikami także inne działa-

nia dotyczące bhp podejmowane

w jego zakładzie pracy.

Także gdy nie ma związku

zawodowego

Obowiązek pracodawcy wynika-

jący z art. 237

11a

par. 1 k.p. stanowi

wyłom od zasady współdziałania ze

związkami zawodowymi. Ze wzglę-

du na znaczenie bezpieczeństwa

i higieny pracy dla zdrowia i życia

zatrudnionych, ustawodawca zaan-

gażował w konsultacje bezpośred-

nio załogę. W konsekwencji rów-

nież w zakładach, w których nie ma

struktur związkowych, pracodawca

musi przeprowadzać konsultacje.

Natomiast przedstawiciele pra-

cowników wybierani są przez za-

kładowe organizacje związkowe,

a jeżeli u pracodawcy takie nie

działają – przez pracowników,

w trybie przyjętym w zakładzie pra-

cy (art. 237

13a

k.p.).

Uzgodnienia

w dowolnej formie

Obowiązek konsultacji został

sformułowany bardzo ogólnie (art.

237

11a

par. 1 k.p.). Nie sprecyzowa-

no, według jakich zasad mają one

przebiegać. Strony mogą więc przy-

jąć dowolny tryb uzgodnień, który

będzie obowiązywał w danym za-

kładzie pracy. Tryb przyjęty w za-

kładzie zatrudniającym ponad 20

pracowników można określić, np.

w regulaminie pracy (art. 104

1

par.

1 pkt 8 k.p.).

Konsultacje mogą być prowadzo-

ne indywidualnie z każdym pracow-

nikiem albo na wspólnych spotka-

niach. Z inicjatywą przeprowadze-

nia konsultacji mogą wystąpić rów-

nież pracownicy. W każdym przy-

padku pracodawca zobowiązany

jest zapewnić odpowiednie warunki

do przeprowadzenia konsultacji

oraz aby odbywały się one w godzi-

nach pracy.

Pracownicy w trakcie konsultacji

powinni uzyskać informacje, które

dadzą im rozeznanie w uzgadnia-

nych sprawach. Ponadto mogą

przedstawiać wnioski i proponować

własne rozwiązania (jeżeli są inicja-

torami konsultacji – wnioski doty-

czące eliminacji lub ograniczenia

zagrożeń zawodowych). Konsulta-

cjom można również poddać kwe-

stie nienależące do katalogu bez-

względnych powinności pracodaw-

cy z zakresu bhp.

Danuta Klucz

Zakaz k

onkurencji

www.gazetaprawna.pl

PRACA I PODATKI

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

Uprawnienia pracowników

4

Czy muszę zawrzeć

umowę konkurencyjną

Pracodawca zaproponował mi zawarcie

umowy o zakazie konkurencji. Uważam,

że zawarte w niej zapisy są zbyt rygorystyczne

i niezgodne z przepisami kodeksu pracy.

Chciałbym odmówić podpisania umowy o ta-

kiej treści, ale pracodawca twierdzi, że będzie

to oznaczać nielojalność z mojej strony. Czy

pracodawca będzie mógł mi wypowiedzieć

umowę o pracę, jeżeli odmówię podpisania

umowy w zaproponowanym brzmieniu?

Wypowiedzenie przez pracodawcę umowy o pracę

jest zwykłym sposobem zakończenia zatrudnienia

z danym pracownikiem. Przyczyny wypowiedzenia

mogą być różne (w tym dotyczyć sfery lojalności i za-

ufania do pracownika) i pracodawca może wypowie-

dzieć umowę bez powoływania się na nadzwyczajne

okoliczności. Jednak wypowiedzenie musi być uza-

sadnione i w tym kontekście podlega weryfikacji są-

du pracy, jeżeli pracownik wystąpi z takim wnio-

skiem.

Celem umowy o zakazie konkurencji jest ochrona

interesów pracodawcy, a więc odmowa jej podpisania

może wywołać u pracodawcy uzasadnione obawy co

do lojalności pracownika. W umowie takiej praco-

dawca może bowiem zobowiązać pracownika do po-

wstrzymywania się od prowadzenia działalności kon-

kurencyjnej wobec niego oraz świadczenia pracy

w ramach stosunku pracy lub na innej podstawie na

rzecz podmiotu prowadzącego taką działalność (art.

101

1

par. 1 k.p.). Taka postawa pracownika, obiek-

tywnie oceniając, może więc spowodować utratę za-

ufania i wywołać u pracodawcy obawę, że pracownik

będzie zachowywał się wobec niego nielojalnie. Jed-

nak uwagi te dotyczą tylko tych sytuacji, w których

zaproponowana przez pracodawcę treść umowy mie-

ści się w granicach dozwolonych przepisami prawa.

Inaczej jest, gdy pracownik odmawia podpisania

umowy o zakazie konkurencji zawierającej zapisy

sprzeczne z prawem. W wyroku z 3 listopada 1997 r.

(I PKN 333/97; OSNAP z 1998 r. nr 17, poz. 499)

SN stwierdził, że „odmowa podpisania przez pracow-

nika umowy o zakazie prowadzenia działalności kon-

kurencyjnej nie jest uzasadnioną przyczyną wypowie-

dzenia umowy o pracę, jeżeli przedstawiony przez

pracodawcę projekt tej umowy zawierał postanowie-

nia niezgodne z przepisami kodeksu pracy”.

Jeżeli więc pracownik odmawia podpisania takiej

umowy o zakazie konkurencji i jest to podstawową

przyczyną wypowiedzenia umowy o pracę, ma on

prawo poddać to wypowiedzenie ocenie sądu pracy.

Jest to tym bardziej uzasadnione, gdy uważa, że po-

stanowienia proponowanej umowy są zbyt rygory-

styczne (a pracodawca odmawia podjęcia pertrakta-

cji umożliwiających osiągnięcie kompromisu co do

treści tej umowy) lub jej zapisy są sprzeczne z prze-

pisami prawa pracy.

W takiej sytuacji odmowa podpisania przez pra-

cownika niekorzystnej dla niego umowy o zakazie

prowadzenia działalności konkurencyjnej nie jest

uzasadnioną przyczyną wypowiedzenia umowy o pra-

cę, a pracownik w razie wypowiedzenia ma prawo do-

chodzić przed sądem pracy jednego z roszczeń prze-

widzianych w razie nieuzasadnionego wypowiedze-

nia umowy o pracę.

Oznacza to, że odmowa podpisania umowy o zaka-

zie konkurencji zawierającej postanowienia sprzecz-

ne z przepisami kodeksu pracy nie może być trakto-

wana jako przejaw nielojalności ze strony pracowni-

ka i tym samym nie może pociągać za sobą ujemnych

dla niego konsekwencji w postaci rozwiązania sto-

sunku pracy za wypowiedzeniem.

Danuta Klucz

PODSTAWA PRAWNA

◗

Ustawa z dnia 26 czerwca 1974 r. Kodeks pracy (t.j.

Dz.U. z 1998 r. nr 21, poz 94 z późn. zm.)

CZYTELNICY PYTAJĄ

BHP.

ROLA PRZEDSTAWICIELSTWA PRACOWNIKÓW

Po co pracodawcy

konsultacje

Od 1 stycznia 2004 r. pracodawcy zobowiązani są do konsultowania

z pracownikami lub ich przedstawicielami podejmowanych w zakładzie

działań związanych z bezpieczeństwem i higieną pracy. Zdaniem niektó-

rych pracodawców te obowiązkowe konsultacje krępują proces pracy.

RADZIMY

Pamiętaj, że konsultacje w zakresie bezpieczeństwa i higieny pracy zobowiązani są przeprowa-

dzać wszyscy pracodawcy.

Tryb uzgodnień nie jest sformalizowany, określają go samodzielnie strony uczestniczące w kon-

sultacjach.

Pracodawca może prowadzić konsultacje indywidualnie z każdym pracownikiem albo na

wspólnych spotkaniach załogi.

Konsultacje z pracownikami nie pozbawią pracodawcy możliwości podejmowania ostatecz-

nych decyzji.

Prawa pracowników związane z konsultacjami

Pracownicy lub ich przedstawiciele:

◗

mogą przedstawiać pracodawcy wnioski w sprawie eliminacji

lub ograniczenia zagrożeń zawodowych,

◗

mogą wnioskować w sytuacjach zagrożenia zdrowia i życia pra-

cowników o przeprowadzenie kontroli przez inspektorów pracy

oraz zastosowanie przez nich środków prawnych przewidzia-

nych w przepisach o Państwowej Inspekcji Pracy,

◗

zachowują prawo do wynagrodzenia za czas nieprzepracowany

w związku z udziałem w konsultacjach,

◗

podlegają ochronie przed niekorzystnymi konsekwencjami dzia-

łalności konsultacyjnej.

Ubezpieczenie wypadkowe

5

PRACA I PODATKI

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

Sprawdź, czy musisz złożyć

informację ZUS IWA

Podstawowym kryteriami, od których obecnie zależy wysokość sto-

py procentowej składki na ubezpieczenie wypadkowe, jest liczba ubez-

pieczonych zgłaszanych przez daną firmę do ubezpieczenia wypadko-

wego i rodzaj prowadzonej działalności (grupa działalności według

PKD; określa ją zaświadczenie o nadaniu numeru REGON). Firma

zgłaszająca do 9 ubezpieczonych płaci 50 proc. najwyższej stopy pro-

centowej ustalonej na dany rok składkowy dla grup działalności.

Składkę w tej wysokości opłacają również płatnicy niepodlegający

wpisowi do rejestru REGON.

Natomiast firma zgłaszająca do ubezpieczenia co najmniej 10 ubez-

pieczonych przyjmuje do obliczenia składki wypadkowej stopę procento-

wą ustaloną dla grupy działalności, do której należy. Stopy procentowe

składki wypadkowej dla grup działalności określa załącznik nr 2 rozpo-

rządzenia z dnia 29 listopada 2002 r. (patrz podstawa prawna). Jeżeli do

upływu terminu opłacania składek płatnik nie otrzymał zaświadczenia

o wpisie do rejestru REGON, stopę procentową składki ustala się zalicz-

kowo w wysokości 50 proc. najwyższej stopy procentowej ustalonej na

dany rok składkowy dla grup działalności. Po otrzymaniu zaświadczenia

należy skorygować stopę procentową składki – złożyć korekty dokumen-

tów rozliczeniowych za okres od pierwszego miesiąca danego roku

składkowego, za który rozliczana była składka wypadkowa w nieprawi-

dłowej wysokości.

Po 1 kwietnia 2006 r. zmiany czekają firmy zgłaszające do ubezpie-

czenia wypadkowego 10 i więcej ubezpieczonych – dla nich stopę pro-

centową składki na ubezpieczenie wypadkowe będzie ustalał indywi-

dualnie ZUS i jej wysokość będzie zależała od ich kategorii ryzyka,

a więc poziomu zagrożeń zawodowych występujących w danej firmie

i ich skutków. Dlatego muszą oni przekazywać do ZUS informacje o

liczbie poszkodowanych w wypadkach przy pracy oraz liczbie pracow-

ników wykonujących pracę w warunkach szkodliwych dla zdrowia, na

formularzach ZUS IWA. Na podstawie tych danych za trzy ostatnie

lata kalendarzowe będzie ustalona ich stopa procentowa składki na

ubezpieczenie wypadkowe. Ten sposób różnicowania składki wypad-

kowej ma zachęcić pracodawców do podejmowania działań mających

na celu wyeliminowanie lub ograniczenie szkodliwych dla życia i zdro-

wia zatrudnianych osób technologii i materiałów oraz zapobieganie

wypadkom przy pracy.

ETAP 1

Termin złożenia informacji ZUS IWA za 2004 r.

upływa 31 stycznia 2005 r. Na podstawie da-

nych zamieszczonych w tych formularzach

przesłanych za trzy kolejne lata kalendarzowe

ZUS ustali stopę procentową składki wypad-

kowej dla składających je płatników. Obecnie

wysokość składki płatników zgłaszających do

ubezpieczenia wypadkowego co najmniej 10

ubezpieczonych zależy od rodzaju prowadzo-

nej działalności (kodu PKD). Od 2006 r. skład-

ka płatników należących do tej samej grupy

działalności może mieć różną wysokość, bo-

wiem będzie również zależała od liczby wy-

padków przy pracy i pracowników zatrudnio-

nych w warunkach szkodliwych dla zdrowia.

INSTRUKCJA

JAK WYPEŁNIĆ

FORMULARZ ZUS IWA

CZEKAMY NA OPINIE I PYTANIA CZYTELNIKÓW

530 43 58

iwona.sawicka@infor.pl

@

☎

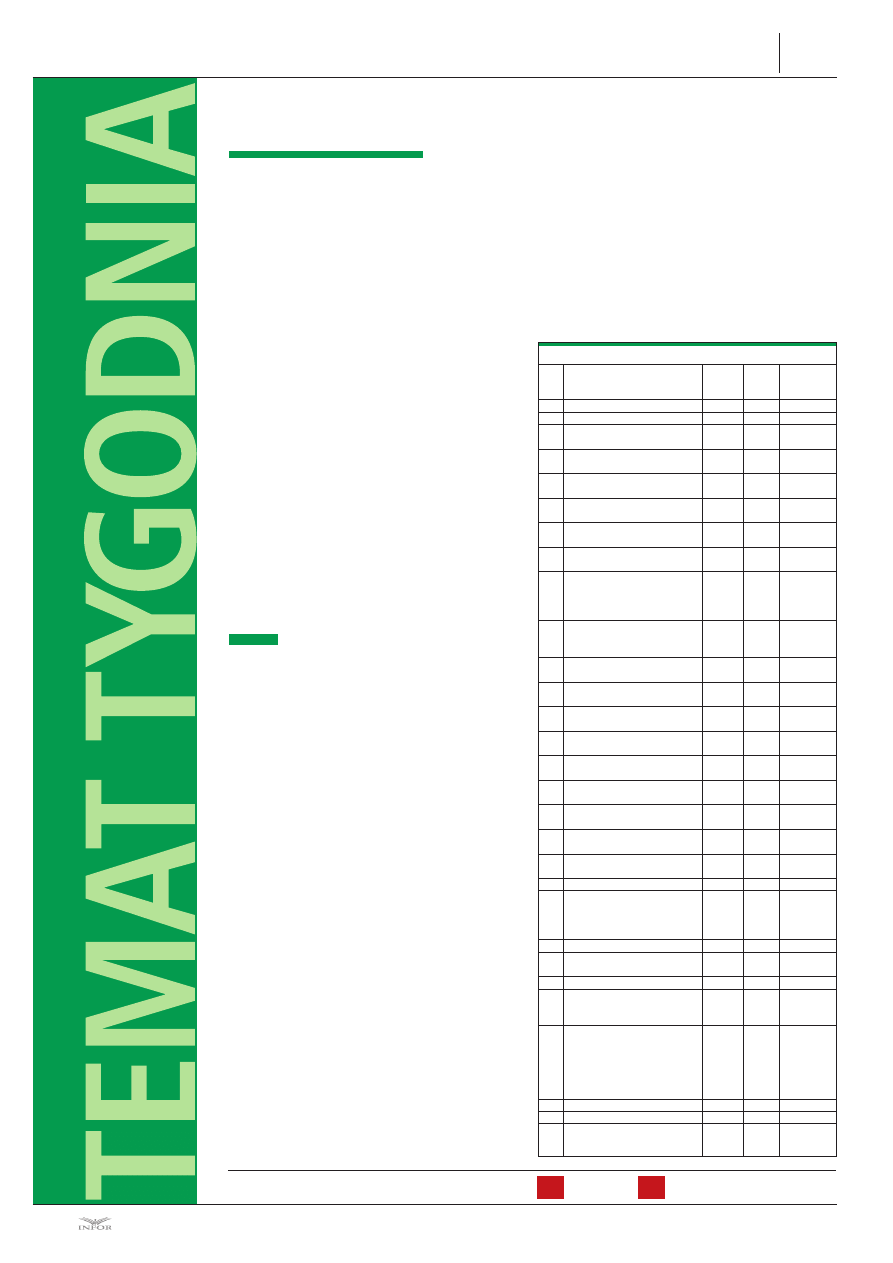

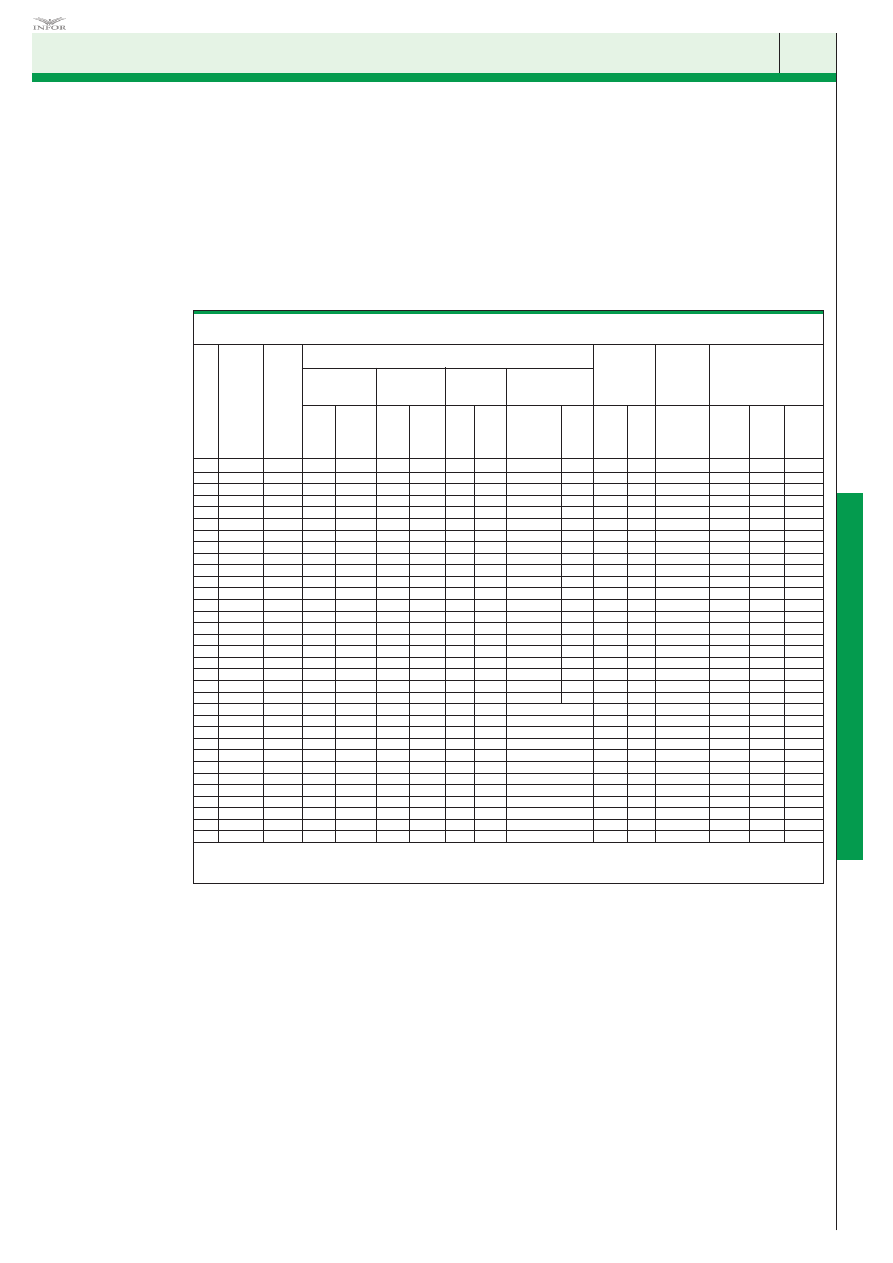

Stopy procentowe składki wypadkowej dla grup działalności

Stopy

Kategorie procentowe

Lp.

Grupy działalności

Kod PKD

ryzyka

składki (proc.)

1.

Rolnictwo, łowiectwo i leśnictwo

A

8

2,26

2.

Rybołówstwo i rybactwo

B

8

2,26

3.

Górnictwo i kopalnictwo

surowców energetycznych

CA

14

3,86

4.

Górnictwo i kopalnictwo surowców

innych niż energetyczne

CB

13

3,60

5.

Produkcja artykułów spożywczych,

napojów i wyrobów tytoniowych

DA

7

2,00

6.

Produkcja wyrobów

włókienniczych i odzieży

DB

4

1,20

7.

Produkcja skór wyprawionych

i wyrobów ze skór wyprawionych

DC

5

1,47

8. Produkcja

drewna

i wyrobów z drewna

DD

12

3,33

9.

Produkcja masy włóknistej,

papieru oraz wyrobów

z papieru, działalność

publikacyjna i poligraficzna

DE

5

1,47

10.

Wytwarzanie koksu i produktów

rafinacji ropy naftowej

i paliw jądrowych

DF

6

1,73

11.

Produkcja wyrobów

chemicznych

DG

6

1,73

12.

Produkcja wyrobów gumowych

i z tworzyw sztucznych

DH

7

2,00

13.

Produkcja wyrobów z surowców

niemetalicznych pozostałych

DI

9

2,53

14.

Produkcja metali

i wyrobów z metali

DJ

9

2,53

15.

Produkcja maszyn i urządzeń, gdzie

indziej niesklasyfikowanych

DK

8

2,26

16.

Produkcja urządzeń

elektrycznych i optycznych

DL

5

1,47

17.

Produkcja sprzętu

transportowego

DM

9

2,53

18.

Produkcja, gdzie indziej

niesklasyfikowana

DN

8

2,26

19.

Wytwarzanie i zaopatrywanie

w energię elektryczną, gaz, wodę

E

6

1,73

20.

Budownictwo

F

8

2,26

21.

Handel hurtowy i detaliczny,

naprawa pojazdów mechanicznych,

motocykli oraz artykułów

użytku osobistego i domowego

G

3

0,97

22.

Hotele i restauracje

H

3

0,97

23.

Transport, gospodarka

magazynowa i łączność

I

5

1,47

24.

Pośrednictwo finansowe

J

2

0,97

25.

Obsługa nieruchomości, wynajem,

nauka i usługi związane

z prowadzeniem działalności gosp.

K

4

1,20

26.

Administracja publiczna i obrona

narodowa, obowiązkowe

ubezpieczenia społeczne

i powszechne ubezpieczenie

zdrowotne, organizacje i zespoły

eksterytorialne

L, Q

3

0,97

27.

Edukacja

M

6

1,73

28.

Ochrona zdrowia i opieka społeczna

N

5

1,47

29.

Pozostała działalność usługowa

komunalna, społeczna i indywidualna

O

5

1,47

Ubezpieczenie wypadkowe

6

PRACA I PODATKI

Jak przekazać

dokument do ZUS

Jesteśmy zobowiązani do przeka-

zywania dokumentów przez tele-

transmisję danych w formie dokumen-

tów elektronicznych z aktualnego pro-

gramu „Płatnik” (zatrudniamy więcej

niż 5 osób). W jakiej formie powinniśmy

przekazywać do ZUS informację ZUS

IWA?

– Informację ZUS IWA należy przekazać

do ZUS w takiej formie, w jakiej płatnik skła-

dek zobowiązany jest, zgodnie z przepisami

ustawy o systemie ubezpieczeń społecznych,

do przekazywania innych dokumentów ubez-

pieczeniowych i ich korekt (art. 31 ust.

8 ustawy wypadkowej). Jeżeli więc płatnik

przekazuje dokumenty poprzez teletransmi-

sje danych w formie dokumentów elektro-

nicznych z aktualnego programu „Płatnik”

(obecnie wersja 6.03.001), informację ZUS

IWA powinien również przekazać w tej for-

mie. W praktyce z uwagi na fakt, że płatnicy

rozliczający składki za więcej niż 5 osób zo-

bowiązani są do przesyłania dokumentów

ubezpieczeniowych do ZUS drogą elektro-

niczną, informacje ZUS IWA składane są

w ten sposób.

W objaśnieniach ZUS dotyczących infor-

macji ZUS IWA znajdują się wprawdzie

szczegółowe informacje, jak przekazać ten

formularz w formie papierowej, ale wydaje

się, że mogą mieć one zastosowanie jedynie

do płatników, których ZUS zwolnił z obo-

wiązku przekazywania dokumentów ubez-

pieczeniowych drogą elektroniczną (art. 47a

ust. 3 ustawy wypadkowej). Płatnik upraw-

niony do składania dokumentów w formie

papierowej (na formularzu według ustalone-

go wzoru lub w formie wydruku z programu

„Płatnik”) powinien więc informację ZUS

IWA przekazać do terenowej jednostki orga-

nizacyjnej ZUS właściwej ze względu na sie-

dzibę płatnika składek. Jeżeli informacja

przesyłana jest za pomocą poczty, na opako-

waniu należy umieścić napis: „ZUS IWA”.

Czy przechowywać

dokumenty

Przez jaki okres należy przecho-

wywać kopie informacji ZUS IWA

i ich korekty?

– Płatnik składek powinien przechowywać

kopie informacji ZUS IWA i korekty tych in-

formacji przez 10 lat od dnia ich przekazania

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

Natomiast stopa procentowa składki płatników zgłaszających do

ubezpieczenia wypadkowego przynajmniej 10 ubezpieczonych, ale

którym ZUS nie ustali ich kategorii ryzyka ze względu na brak obo-

wiązku przekazywania informacji ZUS IWA za trzy kolejne lata ka-

lendarzowe, będzie wynosiła tyle co stopa procentowa określona

dla grupy działalności, do której należy dany płatnik. Ponadto, je-

żeli przed upływem terminu opłacania składek płatnik ten nie

otrzyma z urzędu statystycznego zaświadczenia o wpisie do reje-

stru REGON zawierającego informację o rodzaju działalności we-

dług PKD, stopa procentowa zostanie obliczona zaliczkowo (50

proc. najwyższej stopy procentowej ustalonej dla grup działalno-

ści). Po otrzymaniu zaświadczenia płatnik będzie zobowiązany do

skorygowania stopy procentowej składki i obliczenia składki od po-

czątku roku z zastosowaniem stopy procentowej określonej dla je-

go grupy działalności.

Formularz ZUS IWA za 2004 r. muszą złożyć płatnicy składek,

którzy:

◗

w 2004 r. zgłaszali do ubezpieczenia wypadkowego przynajmniej 10

osób,

◗

byli zgłoszeni w ZUS nieprzerwanie od 1 stycznia do 31 grudnia

2004 r. i co najmniej jeden dzień w styczniu 2005 r., czyli w każdym

miesiącu 2004 r. zgłaszali do ubezpieczenia wypadkowego przynaj-

mniej jednego ubezpieczonego,

◗

w dniu 31 grudnia 2004 r. byli wpisani do rejestru REGON.

Wpisz dane organizacyjne

W bloku I informacji ZUS IWA wpisuje się dane organizacyjne

płatnika składek.

W polu 01 podaje się identyfikator informacji, czyli numer

i rok. W przypadku składania pierwszej informacji za dany rok

należy wpisać numer 01, np. dla pierwszej informacji za 2004 r.:

01 2004.

Natomiast gdy konieczne jest złożenie korekty informacji, należy od-

powiednio wpisać numery „02 – 39”, czyli w polu 01 pierwszej informa-

cjach korygującej za 2004 r. należy wpisać: 02 2004.

Informację korygującą płatnik składa z własnej inicjatywy, gdy stwier-

dzi, że w formularzu przekazanym do ZUS zamieścił nieprawidłowe da-

ne lub gdy został poinformowany o nieprawidłowościach przez ZUS. Je-

żeli korekta informacji ZUS IWA jest następstwem kontroli ZUS, w po-

lu 06 należy wpisać znak i numer decyzji pokontrolnej.

W polu 02 umieszcza się sześciocyfrowy kod terytorialny jednostki

terenowej ZUS właściwej ze względu na siedzibę płatnika. Natomiast

pól 03-06 się nie wypełnia.

Sprawdź dane identyfikacyjne

Blok II formularza ZUS IWA przeznaczony jest na dane identyfika-

cyjne płatnika składek.

W polu 01 podaje się NIP, a w polu 02 REGON (w obu przypadkach

poszczególnych członów nie oddziela się kreskami). W polu 06 wszyscy

płatnicy wpisują swoją nazwę skróconą.

Natomiast pola 03-05 oraz 07-09 wypełnia tylko płatnik będący osoba

fizyczną. Jeżeli nie nadano mu numerów NIP i REGON albo jednego

z nich, podaje: w polu 03 – PESEL lub w polu 05 – serię i numer dowo-

du osobistego albo paszportu. Ponadto w takim przypadku należy rów-

nież wypełnić pole pole 04 i wpisać w nim cyfrę – 1, gdy podaje się da-

ne dotyczące dowodu osobistego, lub 2, gdy wpisuje się serię i numer

paszportu. Ponadto płatnik będący osobą fizyczną w polu 07 wpisuje na-

zwisko (poszczególne człony nazwiska należy oddzielić kreską pozio-

mą), w polu 08 – pierwsze imię, a w polu 09 – datę urodzenia

(dzień/miesiąc/rok).

Ustal liczbę ubezpieczonych

Dane o liczbie ubezpieczonych umieszcza się w polu 01 w bloku III

formularza ZUS IWA.

Liczbę ubezpieczonych ustala się zgodnie z art. 28 ust. 3 ustawy wy-

padkowej. Oblicza się ją jako iloraz sumy ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu poszczególnych miesięcy po-

przedniego roku kalendarzowego i liczby miesięcy, przez które płatnik

składek był w poprzednim roku kalendarzowym zgłoszony w ZUS co

najmniej 1 dzień.

W związku z tym, że informację ZUS IWA za dany rok kalendarzowy

składają tylko płatnicy, którzy nieprzerwanie od 1 stycznia do 31 grud-

nia danego roku opłacali składkę wypadkową za przynajmniej jednego

ubezpieczonego – liczba miesięcy, przez które zostanie podzielona suma

ubezpieczonych w poszczególnych miesiącach zawsze wynosi 12.

Liczba ubezpieczonych = suma ubezpieczonych podlegających ubezpie-

czeniu wypadkowemu w poszczególnych miesiącach roku/12.

Liczbę ubezpieczonych ustalonych w wyniku tego działania należy za-

okrąglić:

◗

w górę – jeżeli końcówka jest większa lub równa 0,5, np. 10, 62 – 11,

◗

w dół – jeżeli końcówka jest mniejsza niż 0,5, np. 10, 47 – 10.

PRZYKŁAD

Pralnia chemiczna była zgłoszona do ZUS jako płatnik składek na

ubezpieczenie wypadkowe przez cały 2004 r. W poszczególnych

miesiącach tego roku zgłaszała do ubezpieczenia wypadkowego:

ETAP 4

ETAP 3

ETAP 2

S

topa procento

w

a

s

kładki

CZYTELNICY PYTAJĄ

Stopa procentowa składki wypadkowej

dużej firmy po 1 kwietnia 2006 r.

Stopa procentowa składki wypadkowej firmy zgłaszającej do

ubezpieczenia wypadkowego co najmniej 10 ubezpieczonych

będzie obliczana jako iloczyn stopy procentowej składki usta-

lonej dla grupy działalności do której należy i wskaźnika kory-

gującego. Przy ustalaniu tych wielkości podstawowe znaczenie

ma kategoria ryzyka, którą ustala się na dwóch poziomach: dla

grup działalności i dla poszczególnych płatników. Kategorie ry-

zyka dla grup działalności ustalane są na podstawie danych

GUS na okres nie dłuższy niż 3 lata składkowe na podstawie

następujących wskaźników:

◗

poszkodowani w wypadkach przy pracy ogółem,

◗

poszkodowani w wypadkach śmiertelnych i ciężkich,

◗

zatrudnieni w warunkach zagrożenia czynnikami szkodliwymi

i uciążliwymi dla zdrowia,

◗

stwierdzone choroby zawodowe.

Natomiast dla płatnika składek jego kategoria ryzyka (potrzeb-

na do ustalenia wskaźnika korygującego) określana jest co ro-

ku na podstawie następujących wskaźników:

◗

poszkodowani w wypadkach przy pracy ogółem,

◗

poszkodowani w wypadkach śmiertelnych i ciężkich,

◗

zatrudnieni w warunkach zagrożenia czynnikami szkodliwymi

i uciążliwymi dla zdrowia.

Ubezpieczenie wypadkowe

7

PRACA I PODATKI

do ZUS. Informacje ZUS IWA przechowuje

się w formie dokumentu pisemnego lub elek-

tronicznego.

Jakie są skutki

błędów w ZUS IWA

Jakie mogą być następstwa prze-

kazania do Zakładu Ubezpie-

czeń Społecznych formularza ZUS IWA

zawierającego nieprawidłowe dane

i w konsekwencji ustalenia przez ZUS

niższej niż należałoby stopy procento-

wej składki na ubezpieczenie wypad-

kowe?

– Jeżeli w wyniku przekazania przez

płatnika nieprawdziwych danych stopa pro-

centowa składki na ubezpieczenie wypad-

kowe zostanie ustalona w niższej wysoko-

ści, ZUS ustali na cały rok składkowy

nową stopę procentową składki w wysoko-

ści 150 proc. stopy procentowej ustalonej

na podstawie prawidłowych danych. Po-

nadto płatnik składek zobowiązany będzie

do opłacenia zaległych składek wraz z od-

setkami za zwłokę.

Natomiast gdy płatnik składek nie prze-

każe danych lub przekaże nieprawdziwe da-

ne i spowoduje to zawyżenie stopy procen-

towej składki na ubezpieczenie wypadkowe,

ZUS ustali stopę procentową składki na ca-

ły rok składkowy w wysokości stopy procen-

towej ustalonej na podstawie prawidłowych

danych.

Ponadto w zależności od sytuacji płatnik

składek musi złożyć brakującą informację

lub dokonać korekty nieprawidłowej infor-

macji.

Czy ma znaczenie

zmiana tytułu

ubezpieczenia

W maju 2004 r. najpierw zatrud-

niałem dwie osoby na podstawie

umowy zlecenia (4-14 maja 2004 r.),

a następnie od 15 maja 2004 r. na

podstawie umowy o pracę. Czy powi-

nienem uwzględnić je dwa razy, ustala-

jąc liczbę ubezpieczonych za maj

2004 r.?

– Nie, osoby te uwzględnia się w liczbie

ubezpieczonych za maj tylko raz, mimo że

w tym miesiącu podlegały obowiązkowemu

ubezpieczeniu wypadkowemu z dwóch tytu-

łów: umowy zlecenia i umowy o pracę.

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

S

topa procento

w

a

s

kładki

I – 11, II – 10, III – 12, IV – 11, V – 11, VI – 12, VII – 12, VIII – 12,

IX – 13, X – 13, XI – 12, XII – 12 pracowników.

Suma ubezpieczonych w 2004 r. – 141

Liczba ubezpieczonych do celów ustalenia składki wypadkowej

– 141 : 12 = 11,75

Po zaokrągleniu w polu 01 bloku III formularza ZUS IWA za

2004 r. należy wpisać – 12.

PRZYKŁAD

Restauracja w nadmorskiej miejscowości była zgłoszona do ZUS

jako płatnik składek przez cały 2004 r. i w poszczególnych miesią-

cach zatrudniała: I – 10, II – 10, III – 10, IV – 15, V – 15 ,VI – 20,

VII – 22, VIII – 22, IX – 18, X – 10, XI – 10, XII – 10 pracowników.

Suma ubezpieczonych w 2004 r. – 172

Liczba ubezpieczonych do celów ustalenia składki wypadkowej –

172 : 12 = 14,33

Po zaokrągleniu w polu 01 bloku III formularza ZUS IWA za

2004 r. należy wpisać – 14.

Ustalając liczbę ubezpieczonych, którzy podlegali ubezpieczeniu wy-

padkowemu w poszczególnych miesiącach 2004 r., należy uwzględnić

wszystkich ubezpieczonych, którzy przynajmniej jeden dzień w danym

miesiącu podlegali ubezpieczeniu wypadkowemu. Daną osobę można

uwzględnić tylko raz w miesiącu, nawet gdy:

◗

podlegała w tym miesiącu ubezpieczeniu z różnych tytułów, np. umo-

wy zlecenia i umowy o pracę,

◗

w danym miesiącu tytuł do ubezpieczenia powstawał kilka razy, np.

osoba świadczyła pracę rzecz zleceniodawcy w jego siedzibie na pod-

stawie trzech odrębnych umów zlecenia, które trwały od 1-3 marca, 20-

24 marca i 26-29 marca.

Natomiast ustalając liczbę ubezpieczonych, nie uwzględnia się osób,

które:

◗

podlegają ubezpieczeniom społecznym, ale nie podlegają ubezpiecze-

niu wypadkowemu,

◗

cały miesiąc przebywały na urlopie bezpłatnym, wychowawczym, po-

bierały zasiłek macierzyński, zasiłek w wysokości zasiłku macierzyń-

skiego lub zostały powołane do odbywania zasadniczej służby wojsko-

wej,

◗

za które za dany miesiąc są rozliczane składki lub wykazywane świad-

czenia po ustaniu tytułu do ubezpieczeń społecznych.

Wpisz dane do ustalenia

kategorii ryzyka

W bloku IV formularza ZUS IWA wpisuje się dane, na podstawie któ-

rych będzie ustalana kategoria ryzyka danego płatnika.

W polu 01 tego bloku podaje się rodzaj działalności według

PKD, czyli kod rodzaju przeważającej działalności (pięcioznako-

wy) według Polskiej Klasyfikacji Działalności (PKD) ujęty w reje-

strze REGON w dniu 31 grudnia roku, za który składana jest infor-

macja. Kod ten określa zaświadczenie o nadaniu numeru identyfi-

kacyjnego REGON aktualne na dzień 31 grudnia roku, za który

składana jest informacja.

Natomiast w polu 02 wpisuje się liczbę wszystkich poszkodowa-

nych w wypadkach przy pracy w roku, za który składana jest informa-

cja ZUS IWA, a w polu 03 – wyszczególnia się liczbę poszkodowa-

nych w wypadkach przy pracy śmiertelnych i ciężkich, które wydarzy-

ły się w tym roku. Liczba poszkodowanych podana w polu 03 nie mo-

że być wyższa od liczby wskazanej w polu 02 bloku IV informacji

ZUS IWA. W tych polach bloku IV uwzględnia się poszkodowanych

w wypadkach przy pracy, które zostały zarejestrowane w rejestrze wy-

padków (w odniesieniu do pracowników) lub dla których sporządzo-

no kartę wypadku (w odniesieniu do innych ubezpieczonych podlega-

jących ubezpieczeniu wypadkowemu) nie wcześniej niż 1 stycznia

i nie później niż 31 grudnia roku, za który składana jest informacja

ZUS IWA. W informacji ZUS IWA za 2004 r. uwzględnia się więc wy-

padki zarejestrowane lub dla których sporządzono kartę wypadku od

1 stycznia 2004 r. do 31 grudnia 2004 r.

Jeżeli w danym roku żaden ubezpieczony podlegający ubezpieczeniu

wypadkowemu nie został poszkodowany w wypadku przy pracy – w po-

lu 02 bloku IV informacji ZUS IWA należy wpisać cyfrę „0”, a gdy

w tym roku żaden ubezpieczony nie uległ śmiertelnemu lub ciężkiemu

wypadkowi przy pracy, w polu 03 wpisuje się cyfrę „0”.

Jakie zdarzenia uznaje się za wypadki przy pracy, wskazuje art. 3 ust.

1-5 ustawy wypadkowej. W myśl tych przepisów za wypadek przy pracy

uważa się nagłe zdarzenie wywołane przyczyną zewnętrzną powodujące

uraz albo śmierć, które nastąpiło w związku z pracą:

◗

podczas lub w związku z wykonywaniem przez pracownika zwykłych

czynności lub poleceń przełożonych,

◗

podczas lub w związku z wykonywaniem przez pracownika czynności

na rzecz pracodawcy, nawet bez polecenia,

◗

w czasie pozostawania pracownika w dyspozycji pracodawcy w drodze

między siedzibą pracodawcy a miejscem wykonywania obowiązku wy-

nikającego ze stosunku pracy.

Na równi z wypadkiem przy pracy, w zakresie uprawnienia do świad-

czeń określonych w ustawie wypadkowej, traktuje się wypadek, któremu

pracownik uległ:

◗

w czasie podróży służbowej w okolicznościach innych niż wyżej okre-

ślone, chyba że wypadek spowodowany został postępowaniem pracow-

nika, które nie pozostaje w związku z wykonywaniem powierzonych

mu zadań,

◗

podczas szkolenia w zakresie powszechnej samoobrony,

◗

przy wykonywaniu zadań zleconych przez działające u pracodawcy or-

ganizacje związkowe.

ETAP 5

Za kogo opłaca się składkę wypadkową

Obowiązkowo ubezpieczeniu wypadkowemu podlegają nastę-

pujące osoby objęte ubezpieczeniami emerytalnymi i rentowymi:

◗

pracownicy,

◗

członkowie spółdzielni,

◗

zleceniobiorcy oraz osoby z nimi współpracujące wykonujące

pracę w siedzibie lub miejscu prowadzenia działalności zlece-

niodawcy,

◗

osoby prowadzące pozarolniczą działalność oraz osoby z nimi

współpracujące,

◗

posłowie i senatorowie,

◗

osoby pobierające stypendia sportowe,

◗

słuchacze Krajowej Szkoły Administracji Publicznej pobierają-

cy stypendium,

◗

skazani lub tymczasowo aresztowani wykonujący odpłatnie

pracę na podstawie skierowania do pracy,

◗

bezrobotni pobierający stypendium,

◗

duchowni,

◗

osoby odbywające służbę zastępczą,

◗

funkcjonariusze Służby Celnej.

Pozostali ubezpieczeni nie podlegają ubezpieczeniu wypadko-

wemu.

Ubezpieczenie wypadkowe

8

PRACA I PODATKI

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

CZYTELNICY PYTAJĄ

Czy wliczać

zleceniobiorców

Jesteśmy małą firmą wydawniczą.

Część prac, np. korektę czy redak-

cję tekstów, zlecamy osobom niezatrud-

nionym w naszej firmie, które wykonują

je w domu. Czy ustalając dla potrzeb

ubezpieczenia wypadkowego liczbę

ubezpieczonych w danym miesiącu, na-

leży uwzględnić takich zleceniobiorców?

– Nie, ustalając liczbę ubezpieczonych,

nie uwzględnia się zleceniobiorców wykonu-

jących pracę poza siedzibą firmy. Osoby te

obowiązkowo podlegają bowiem ubezpiecze-

niom społecznym (emerytalnemu, rentowe-

mu i chorobowemu), ale nie podlegają ubez-

pieczeniu wypadkowemu i dlatego nie bierze

się ich pod uwagę, ustalając liczbę ubezpie-

czonych dla potrzeb ubezpieczenia wypadko-

wego. Obliczając liczbę ubezpieczonych,

uwzględnia się natomiast zleceniobiorców

wykonujących pracę w siedzibie firmy lub

w miejscu prowadzenia działalności.

Kogo uwzględnić

w ZUS IWA

Prowadzę hurtownię materiałów

budowlanych. W lipcu 2004 r.

udzieliłem jednemu z pracowników

urlopu bezpłatnego na trzy miesiące ze

względu na sprawy rodzinne. Jak nale-

ży potraktować tego pracownika w roz-

liczeniu ZUS IWA za 2004 r.?

– Ustalając liczbę ubezpieczonych w po-

szczególnych miesiącach, uwzględnia pan te-

go pracownika w miesiącach, w których pod-

legał ubezpieczeniu wypadkowemu przynaj-

mniej przez jeden dzień. Natomiast nie doli-

cza Pan tego pracownika do liczby ubezpie-

czonych w miesiącach, w których przebywał

na urlopie bezpłatnym. Jeżeli więc pracow-

nik przebywał na urlopie od 1 lipca 2004 r.

do 30 września 2004 r., to należy go pomi-

nąć ustalając liczbę ubezpieczonych w tych

miesiącach. Ustalając liczbę ubezpieczonych

w danym miesiącu, nie uwzględnia się bo-

wiem osób, które przez cały miesiąc przeby-

wały na urlopie bezpłatnym. Jednak gdy pra-

cownik rozpoczął urlop bezpłatny, np. od

3 lipca, to należy go doliczyć do liczby ubez-

pieczonych w lipcu, mimo że przez pozosta-

łą część miesiąca przebywał na urlopie bez-

płatnym.

Kogo uwzględnić

w liczbie

ubezpieczonych

Jedna z moich pracownic od 15

marca 2004 r. do 15 czerwca

2004 r. przebywała na urlopie macie-

rzyńskim. W jakich miesiącach nie wli-

cza się jej do liczby ubezpieczonych?

– Pracownicy tej nie uwzględnia się, usta-

lając liczbę ubezpieczonych w kwietniu i ma-

ju. Natomiast dolicza się ją do tej liczby

w marcu i czerwcu 2004 r., ponieważ w tych

miesiącach przynajmniej jeden dzień podle-

gała ubezpieczeniu wypadkowemu.

Iwona Sawicka

Za wypadek przy pracy uważa się również nagłe zdarzenie wywołane

przyczyną zewnętrzną powodujące uraz lub śmierć, które nastąpiło

w okresie ubezpieczenia wypadkowego z danego tytułu podczas:

◗

uprawiania sportu w trakcie zawodów i treningów przez osobę pobiera-

jącą stypendium sportowe,

◗

wykonywania odpłatnie pracy na podstawie skierowania do pracy

w czasie odbywania kary pozbawienia wolności lub tymczasowego

aresztowania,

◗

pełnienia mandatu posła lub senatora, pobierającego uposażenie,

◗

sprawowania mandatu posła do Parlamentu Europejskiego wybranego

w Rzeczypospolitej Polskiej,

◗

odbywania szkolenia, stażu lub przygotowania zawodowego w miejscu

pracy przez osobę pobierającą stypendium w okresie odbywania tego

szkolenia, stażu lub przygotowania zawodowego w miejscu pracy na

podstawie skierowania wydanego przez powiatowy urząd pracy,

◗

wykonywania przez członka rolniczej spółdzielni produkcyjnej, spół-

dzielni kółek rolniczych oraz przez inną osobę traktowaną na równi

z członkiem spółdzielni w rozumieniu przepisów o systemie ubezpie-

czeń społecznych, pracy na rzecz spółdzielni,

◗

wykonywania pracy na podstawie umowy agencyjnej, umowy zlecenia

lub umowy o świadczenie usług, do której zgodnie z kodeksem cywil-

nym stosuje się przepisy dotyczące zlecenia,

◗

współpracy przy wykonywaniu pracy na podstawie umowy agencyjnej,

umowy zlecenia lub umowy o świadczenie usług, do której zgodnie

z kodeksem cywilnym stosuje się przepisy dotyczące zlecenia,

◗

wykonywanie zwykłych czynności związanych z prowadzeniem działal-

ności pozarolniczej w rozumieniu przepisów o systemie ubezpieczeń

społecznych,

◗

wykonywania zwykłych czynności związanych ze współpracą przy pro-

wadzeniu działalności pozarolniczej w rozumieniu przepisów o syste-

mie ubezpieczeń społecznych,

◗

wykonywania przez osobę duchowną czynności religijnych lub czynności

związanych z powierzonymi funkcjami duszpasterskimi lub zakonnymi,

◗

odbywania służby zastępczej,

◗

nauki w Krajowej Szkole Administracji Publicznej przez słuchaczy po-

bierających stypendium,

◗

wykonywania pracy na podstawie umowy agencyjnej, umowy zlecenia

lub umowy o świadczenie usług, do której zgodnie z kodeksem cywil-

nym stosuje się przepisy dotyczące zlecenia, albo umowy o dzieło, je-

żeli umowa taka została zawarta z pracodawcą, z którym osoba pozo-

staje w stosunku pracy, lub jeżeli w ramach takiej umowy wykonuje

ona pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy,

◗

pełnienia przez funkcjonariusza celnego obowiązków służbowych.

Za śmiertelny wypadek przy pracy uważa się wypadek, w wyniku

którego nastąpiła śmierć w okresie nieprzekraczającym 6 miesięcy od

dnia wypadku. Natomiast za ciężki wypadek przy pracy uważa się wy-

padek, w wyniku którego nastąpiło ciężkie uszkodzenie ciała, takie jak:

utrata wzroku, słuchu, mowy, zdolności rozrodczej lub inne uszkodze-

nie ciała albo rozstrój zdrowia, naruszające podstawowe funkcje orga-

nizmu, a także choroba nieuleczalna lub zagrażająca życiu, trwała cho-

roba psychiczna, całkowita lub częściowa niezdolność do pracy w za-

wodzie albo trwałe, istotne zeszpecenie lub zniekształcenie ciała.

Natomiast w polu 04 bloku IV informacji ZUS IWA wpisuje się licz-

bę zatrudnionych w warunkach, w których występują przekroczenia naj-

wyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla

zdrowia w środowisku pracy według stanu na dzień 31 grudnia roku, za

który jest składana ta informacja. Uzupełniając te pole uwzględnia się

tylko pracowników (w rozumieniu kodeksu pracy) zatrudnionych w wa-

runkach zagrożenia.

Sprawdź dane adresowe

W bloku V informacji ZUS IWA podaje się adres do korespondencji:

kod pocztowy (pole 01), miejscowość (pole 02), ulicę (pole 03), numer

domu (pole 04), numer lokalu (pole 05), numer telefonu do teletransmi-

sji (pole 06), skrytkę pocztową (pole 07), numer telefonu (pole 08), nu-

mer faksu (pole 09) i adres poczty elektronicznej (pole 10).

Natomiast w bloku VI informacji ZUS IWA znajdują się pola przezna-

czone na datę wypełnienia informacji (pole 01), podpis płatnika lub oso-

by przez niego upoważnionej (pole 02) oraz pieczątkę płatnika (pole 03),

z tym że w wersji elektronicznej wypełnia się tylko pole 01.

Na podstawie materiałów ZUS (www.zus.pl) przygotowała Iwona Sawicka

PODSTAWA PRAWNA

◗

Ustawa z dnia 30 października 2002 r. o ubezpieczeniu społecznym

z tytułu wypadków przy pracy i chorób zawodowych (Dz.U. nr 199,

poz. 1673 z późn. zm.).

◗

Rozporządzenie ministra pracy i polityki społecznej z dnia 29 listopa-

da 2002 r. w sprawie różnicowania stopy procentowej składki na

ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób za-

wodowych w zależności od zagrożeń zawodowych i ich skutków

(Dz.U. nr 200, poz. 1692 z późn. zm.).

ETAP 6

RADZIMY

Informację ZUS IWA płatnik składek zobowiązany jest przekazać do 31 stycznia danego roku za poprzedni rok kalendarzowy,

np. do 31 stycznia 2005 r. za 2004 r., do 31 stycznia 2006 r. za 2005 r.

Jeżeli w 2004 r. w którymkolwiek miesiącu żaden ubezpieczony nie podlegał ubezpieczeniu wypadkowemu, płatnik składek

nie przekazuje do ZUS informacji ZUS IWA za ten rok.

W celu prawidłowej identyfikacji informacji ZUS IWA w systemie informatycznym ZUS dane identyfikacyjne płatnika podane

w bloku II tej informacji muszą być zgodne z aktualnymi danymi, z jakimi płatnik jest zarejestrowany w ZUS (na podstawie

zgłoszenia płatnika składek na formularzu ZUS ZPA lub ZUS ZFA, w uwzględnieniem zgłoszonych zmian danych identyfikacyj-

nych na formularzu ZUS ZIPA).

W odpowiedzi organ podatkowy

przypomniał, że w stanie prawnym

obowiązującym w 2004 r. zgodnie

z treścią art. 21 ust. 1 pkt 3 lit. g)

ustawy z dnia 26 lipca 1991 r. o po-

datku dochodowym od osób fizycz-

nych (t.j. Dz.U. z 2000 r. nr 14, poz.

176 z późn. zm.) wolne od podatku

dochodowego są otrzymane odszko-

dowania, jeżeli ich wysokość lub za-

sady ustalania wynikają wprost

z przepisów odrębnych ustaw lub

przepisów wykonawczych wyda-

nych na podstawie tych ustaw. Usta-

wodawca przewidział jednak wyjąt-

ki. Wolne do podatku nie będą

m.in. odszkodowania wynikające

z zawartych umów lub ugód.

Niemniej jednak na podstawie

art. 21 ust. 1 pkt 3b ustawy wolne

od podatku dochodowego są inne

odszkodowania otrzymane na

podstawie wyroku lub ugody sądo-

wej do wysokości określonej

w tym wyroku lub ugodzie. Rów-

nież z wyjątkiem odszkodowań:

◗

otrzymanych w związku z pro-

wadzoną działalnością gospo-

darczą,

◗

dotyczących korzyści, które po-

datnik mógłby osiągnąć, gdyby

mu szkody nie wyrządzono.

Jak zauważył organ podatkowy,

z przepisów jednoznacznie wyni-

ka, iż nie wszystkie odszkodowa-

nia otrzymane przez osoby fizycz-

ne wolne są od podatku dochodo-

wego. Ze zwolnienia przedmioto-

wego korzystają bowiem jedynie

te odszkodowania, których wyso-

kość lub zasady ustalania wynika-

ją wprost z przepisów rangi usta-

wy lub aktów wykonawczych wy-

danych na ich podstawie, z wyjąt-

kiem wyłączonych ze zwolnienia

wolą ustawodawcy, lub inne od-

szkodowania otrzymane na pod-

stawie wyroku lub ugody sądowej.

W ocenie organu podatkowego,

art. 21 ust. 1 pkt 3 lit. g) ustawy wy-

raźnie wskazuje, iż otrzymane od-

szkodowania wynikające wprost

z przepisów odrębnych ustaw lub

przepisów wykonawczych wyda-

nych na podstawie tych ustaw wy-

płacone na podstawie zawartych

umów lub ugód nie zostały objęte

zwolnieniem od podatku dochodo-

wego od osób fizycznych. Cytowa-

ny zaś pkt 3b dotyczy innych od-

szkodowań, tzn. tych, których zasa-

dy ustalania i wysokość nie wynika-

ją wprost z przepisów innych ustaw.

Zatem, jak podkreślono w pi-

śmie, odszkodowanie wypłacone

z tytułu niezgodnego z prawem wy-

powiedzenia umowy o pracę na

podstawie ugody sądowej nie korzy-

sta ze zwolnienia od podatku do-

chodowego jako odszkodowanie,

wymienione w treści art. 21 ust.

1 pkt 3 lit. g) ustawy, którego wyso-

kość i zasady ustalania wynikają

wprost z przepisów kodeksu pracy.

Pismo z 23 listopada 2004 r. nr

BI/005 – 0786/04.

www.gazetaprawna.pl

GAZETA PRAWNA NR 19 (1384) 27 STYCZNIA 2005

PRACA I PODATKI

Wyjaśnienia organów podatkowych

Archiwum podatnika

9

Odszkodowanie

z umowy konkurencyjnej

Odszkodowanie, o którym mowa w art. 101

2

kodek-

su pracy, wolne było od podatku dochodowego od

osób fizycznych na podstawie art. 21 ust. 3 pkt 3 usta-

wy z 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych – wyrok WSA w Warszawie z 28 stycznia

2004 r., sygn. akt III SA 1092/02, niepublikowany

Odszkodowanie

tylko z bezprawia

Tylko bezprawność działania rodzi prawo do od-

szkodowania – wyrok NSA z 26 czerwca 2002 r.,

sygn. akt III SA 3396/00, niepublikowany

Ważna jest podstawa

wypłaty

Skoro podstawy do wypłaty świadczeń, od których

pobrany został sporny podatek dochodowy, nie stano-

wił żaden przepis prawa, lecz wyłącznie postanowie-

nia umowne, to niezależnie od tego, między jakimi

podmiotami porozumienie umowne w tym zakresie

zostało zawarte, kwoty wypłacone skarżącej stanowi-

ły rekompensatę za zgodne z prawem, aczkolwiek

przedwczesne w stosunku do gwarantowanego okresu

zatrudnienia, rozwiązanie stosunku pracy, a zatem za-

sadne jest stanowisko co do tego, iż uzyskany stąd

przychód nie zalicza się do kategorii przychodów

zwolnionych od podatku dochodowego na podstawie

art. 21 ust. 1 pkt 3 ustawy z 1991 r. o podatku docho-

dowym od osób fizycznych oraz że nie zachodzą pod-

stawy do stwierdzenia istnienia nadpłaty w podatku

dochodowym wynikającej z pobrania podatku od

tych wypłat przez płatnika – wyrok NSA z 24 kwietnia

2002 r., sygn. akt SA/Sz 2246/00, niepublikowany

Czas podróży

w sposób ciągły

Czas podróży służbowej liczy się w sposób ciągły

od chwili przekroczenia granicy w drodze za granicę

do chwili przekroczenia granicy w drodze powrotnej

do kraju, bez uwzględnienia pory dziennej lub noc-

nej, godziny zmiany daty itp., a dobę stanowi czas

każdych 24 godzin, niezależnie od godziny, w której

ten okres się zaczyna – wyrok NSA z 22 marca 2000

r., sygn. akt I SA/Lu 1747/98, niepublikowany

Miejsce podróży

a miejsce pracy

1. O podróży służbowej oraz o należnych z tytułu jej od-

bywania należnościach (dietach, kosztach podróży) decy-

duje to, że określone zadanie w ramach świadczonej pra-

cy wykonywane jest poza miejscem ustalonym w umowie

o pracę jako miejscem jej wykonywania. Jeżeli pracowni-

cy udają się do ustalonego miejsca wykonywania pracy, to

nie odbywają podróży służbowej, a otrzymane przez nich

dodatkowe wynagrodzenie nie stanowi wypłat wolnych od