The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Plan prezentacji

§Postulaty systemu idealnego

§Ryzyko jako cecha dzia ania

§Zarz dzanie ryzykiem

§analiza i ocena ryzyka

§manipulowanie ryzykiem

§strategie

§stopnie dojrza

ci

§Ryzyko biznesowe a operacyjne

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Postulaty idealnego systemu dzia ania

§optymalny organizacyjnie

§optymalny kosztowo

§skuteczny

§efektywny (powtarzalny, ci

y, bez

braków)

§bezpieczny

wewn trzna sprzeczno

postulatów

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Dlaczego dostrzegamy ryzyko ?

System idealny

Zak ócenie (podatno

)

Zagro enie

Ryzyko

Decyzja

Dzia anie

Niepewno

Zagro enie

w uj ciu

ogólnym

Ryzyko w uj ciu

popularnym

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Niepewno

jest immanentn cech rzeczywisto ci, wynikaj

z

wielkiej z

ono ci i zmienno ci obiektów

i zjawisk w naturze oraz zale no ci zachodz cych

mi dzy nimi. Zasada niepewno ci stwierdza, e

zjawiska w rzeczywisto ci otaczaj cej cz owieka

zawsze niepewne, a skoro s niepewne, to

nale y je traktowa jako przypadkowe. Je li

mo na odnale

w przyrodzie pewne

prawid owo ci odno nie danego zjawiska, to tylko

oparte na prawdopodobie stwie i statystycznym

prawie wielkich liczb.

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Niepewno

jest te subiektywnym odczuwaniem przez

cz owieka, który nie mo e ogarn w

pe ni otaczaj cej go rzeczywisto ci.

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Niepewno

Filozofia

Fizyka

Technika

Ekonomia

Niepewno

organiczna

(integralna) wynikaj ca z

przypadkowo ci zjawisk

Niepewno

osobliwa

(subiektywna)

wynikaj ca z

niedoskona

ci

cz owieka lub jego

wytworu

Natura

Niepewno

bierna

(obiektywna)

Niepewno

aktywna

(subiektywna)

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

dzia anie

decyzja

ryzyko

niepewno

rodzi

wymaga

sugeruje

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Dzia anie

Niepewno

Potrzeba

decyzji i

dzia ania

Brak potrzeby

decyzji i

dzia ania

Powstanie

ryzyka

Brak

ryzyka

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko

§Niepewno

jest kategori

filozoficzn

§Ryzyko jest kategori naukow

risicare –odwa

si (starow oski)

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko

zachodzi gdy podj te przez nas dzia anie lub decyzja

mo e by traktowane jako próba w eksperymencie

podzielnym, tj. gdy wynik mo e by okre lony za

pomoc jednego z trzech rodzajów

prawdopodobie stwa:

matematycznego, statystycznego lub

szacunkowego, z których ka de opiera si na

obiektywnej wiedzy. Wiedza ta musi

usprawiedliwi przekonanie, e to co zasz o

w przesz

ci powtórzy si w przysz

ci.

Istot ryzyka jest prawdopodobie stwo, które

zak ada wiedz , a ta wyklucza niepewno

.

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko

§

dnych decyzji

§niepowodzenia dzia ania

§negatywnego odchylenia od celu

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko

§czyste (tylko strata)

§spekulacyjne (mo liwe odchylenie w

obie strony od wyniku oczekiwanego)

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko

to iloczyn:

wagi zagro enia

i prawdopodobie stwa jego wyst pienia

R = Wz x Pw

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Zarz dzanie ryzykiem

Dokumentowanie w ramach

zarz dzania ryzykiem

Sprz enie

zwrotne

Analiza

ryzyka

Identyfikacja

ryzyka

Ocena

ryzyka

Planowanie

Manipulowanie

ryzykiem

Monitorowanie

ryzyka

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

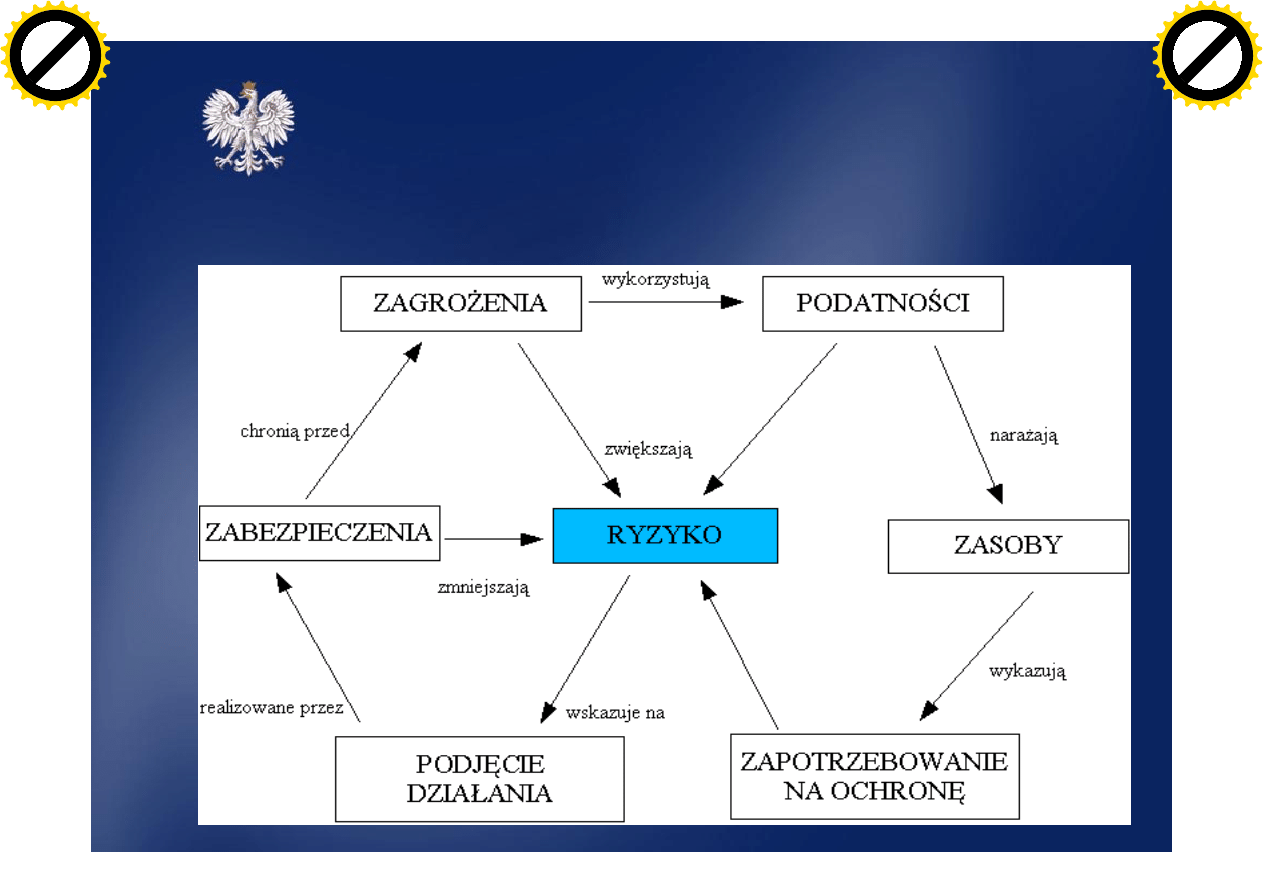

Analiza ryzyka

Zagro enie

to mo liwo

, bezpo rednio lub po rednio

wymierna, chybienia (niespe nienia) celu w

wyniku wp ywu dodatkowego czynnika

oddzia ywuj cego na system dzia ania lub

jego otoczenie.

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Zagro enie:

• jest form realizowania si ryzyka

• ma posta i cechy charakterystyczne mierzalne

• ma ród o i przyczyny

• istnieje mechanizm realizowania si

• oddzia uje na rozpatrywany system dzia ania

• oddzia ywanie jest mierzalne subiektywnie z

perspektywy systemu dzia ania

• stopie wp ywu jest zale ny od podatno ci

systemu dzia ania i otoczenia tego systemu

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Analiza ryzyka

Identyfikacja

zagro

Identyfikacja

podatno ci

Potencjalne

zak ócenia

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Analiza ryzyka

Zak ócenie

• jest skutkiem interakcji zagro enia z

systemem dzia ania w miejscu jego

podatno ci

• skutki powstaj w obszarze dzia ania

systemu (w miejscu podatno ci)

• obiektywna ocena nie istnieje

• subiektywna ocena dokonywana jest z

perspektywy systemu dzia ania

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ocena ryzyka

Przewidywa

nie dok adne

(modele

matema

tyczne)

Szacowanie

przybli one

(modele

statys

tyczne)

Opinia

ekspercka

(do wiad

czenie)

Hazard

(przypadek,

traf)

poziom trafno

ci wnioskowania

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

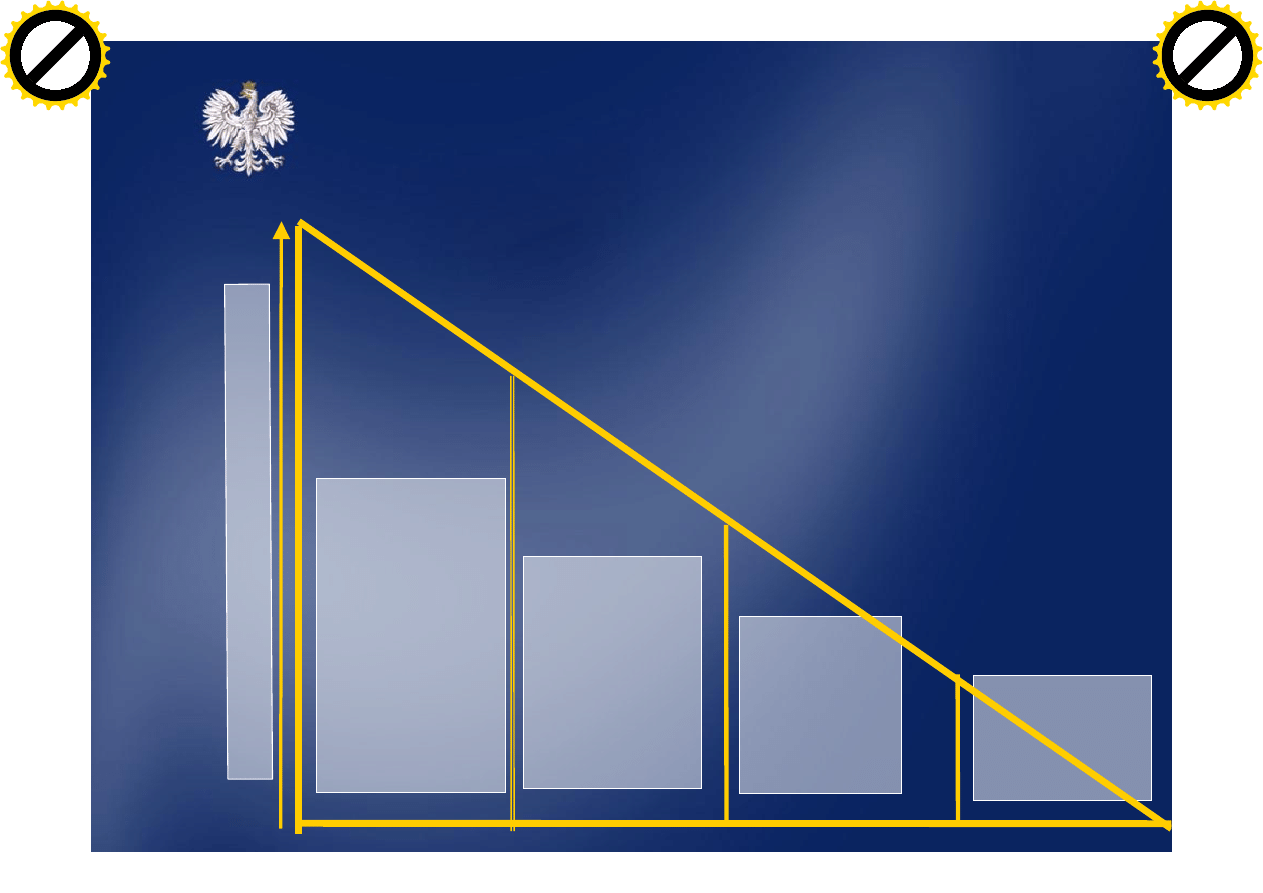

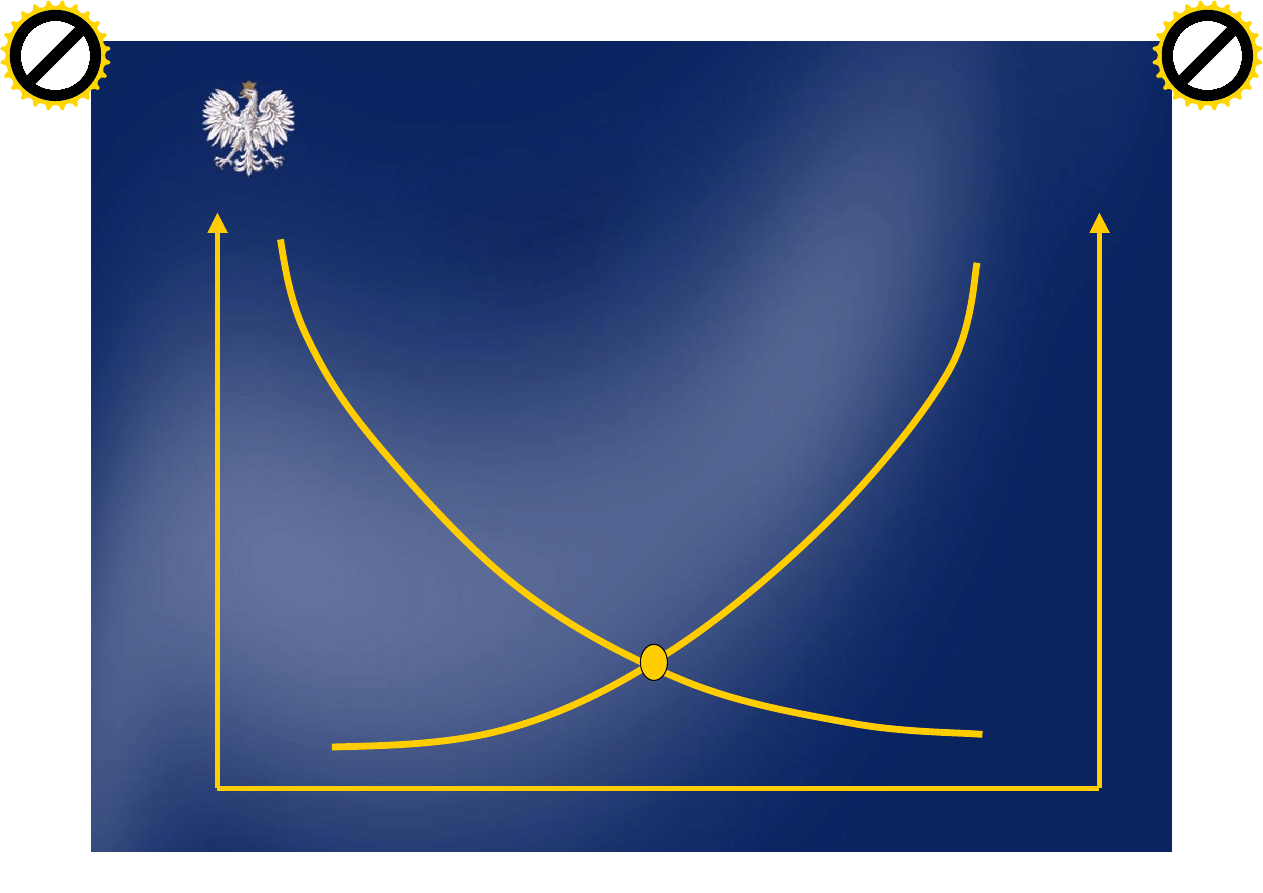

Manipulowanie ryzykiem

prawdopodobie stwo

100%

0%

koszt

Potencjalne

straty

Koszty

zabezpiecze

ryzyko szcz tkowe

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Manipulowanie ryzykiem

Plany reagowania

Szcz tkowe

(tolerowanie)

Rutynowe

(monitorowanie)

Usuwanie podatno ci

du y wp yw

(destrukcyjny)

ma e prawdopodobie stwo

lub cz sto

wyst pienia

du e prawdopodobie stwo

lub cz sto

wyst pienia

ma y wp yw

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Manipulowanie ryzykiem

Plany reagowania

Szcz tkowe

(tolerowanie)

Absencje –zast pstwa

Nieterminowe dostawy –zapasy

Relatywno

decyzji –potwierdzenia

Awaryjno

–dy ury serwisowe

Niedostatek wydajno ci - opó nienia

Usuwanie podatno ci

du y wp yw

(destrukcyjny)

ma e prawdopodobie stwo

lub cz sto

wyst pienia

du e prawdopodobie stwo

lub cz sto

wyst pienia

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Zarz dzanie ryzykiem

§Strategia zarz dzania ryzykiem

zintegrowana ze strategia biznesow

(zw aszcza cele)

§Polityka zarz dzania ryzykiem

(zw aszcza zasady)

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Zarz dzanie ryzykiem

Strategia ogólna

§ ekspansywna –celowe podejmowanie

dzia

ryzykownych z uwagi na

potencjalne du e korzy ci

§ zachowawcza –nie podejmuje si ryzyka,

które przekracza za

ony poziom

§ impasywna –nie podejmuje si dzia

niepewnych

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Zarz dzanie ryzykiem

Strategie szczegó owe

§ transfer ryzyka na inny podmiot

§ retencja ryzyka –tworzenie zawczasu

asnego zabezpieczenia (lub

nie wiadomo

ryzyka)

§ redukcja ryzyka –zabezpieczenia dobrane

do rodzajów zagro

, wielko ci ryzyka,

rozmiarów jego skutków

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Stopnie dojrza

ci zarz dzania ryzykiem*

- kontrola wewn trzna

- audyt wewn trzny

- indywidualne programy

zapobiegawcze

- oparty na kulturze organizacyjnej i

jako ci zasobów ludzkich

Stopie I

Tradycyjny

*

wg British Bankers Association

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Stopnie dojrza

ci zarz dzania ryzykiem

Stopie II

wiadomo

- definicja ryzyka

- polityka ryzyka

- ocena ryzyka

- wska niki ostrzegawcze

- struktury zarz dzania ryzykiem

(mened er ryzyka operacyjnego)

- pocz tek gromadzenia danych o

zdarzeniach oraz wyceny zdarze

- modele kapita u ekonomicznego

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Stopnie dojrza

ci zarz dzania ryzykiem

Stopie III

Monitoring

- przejrzysta wizja i cele zarz dzania

ryzykiem operacyjnym

- kompleksowe wska niki ryzyka

- limity ryzyka

- kompleksowa sprawozdawczo

- zaanga owanie personelu

operacyjnego

- szkolenie

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Stopnie dojrza

ci zarz dzania ryzykiem

Stopie IV

Kwantyfikacja

- kompleksowa baza szkód

operacyjnych

- implementacja celów ilo ciowych

- modele predykcji

- kapita ekonomiczny oparty o

ryzyko

- aktywny komitet ryzyka

operacyjnego

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Stopnie dojrza

ci zarz dzania ryzykiem

Stopie V

Integracja

- w pe ni zintegrowany zestaw narz dzi

- zintegrowana analiza ryzyka

(funkcjonalnie i organizacyjnie)

- korelacja wska ników ryzyka i strat

operacyjnych

- cesja ryzyka powi zana z analiz

wysoko ci ryzyka i kapita u

- wynagrodzenie mened erów

uzale nione od wyników

skorygowanych o warto

ryzyka

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Podstawowe kategorie ryzyka

§Ryzyko biznesowe

§Ryzyko operacyjne

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Podstawowe kategorie ryzyka

Ryzyko biznesowe

to

ryzyko strat w wyniku niew

ciwych decyzji

co do doboru klientów, kszta tu produktów i

us ug lub zobowi za wobec partnerów

biznesowych albo w wyniku niesprawno ci

lub niespójno ci systemu gospodarczego

pa stwa.

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Jak wystawiamy si na ryzyko biznesowe ?

§ ryzyko rozwoju –czy mo emy opanowa

wytwarzanie produktu (us ugi)

§ ryzyko marketingowe –je eli mo emy go

wytwarza , to czy mo emy go sprzedawa

§ ryzyko skuteczno ci –je eli mo emy go

sprzedawa , to czy mo emy to z zyskiem

§ ryzyko wzrostu –je eli mo emy zarz dza

wytwarzaniem i sprzeda

, to czy mo emy je

rozwija

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Wzorce dobrych praktyk

§Basel II

(tak e rekomendacje GINB)

§Normy ISO serii 9000, 14000, 27000

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Podstawowe kategorie ryzyka

Ryzyko operacyjne

to

„ryzyko strat w wyniku niew

ciwego

(nieadekwatnego) lub b dnego dzia ania

procesu, ludzi i systemów lub wp ywu

wydarze zewn trznych”

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

n

Ryzyko oszustwa ze strony pracowników, np.

intencjonalne zafa szowanie dokumentów lub

danych, kradzie , bezprawne udost pnianie

informacji poufnych

n

Ryzyko oszustwa pochodz ce z zewn trz, np.

amanie, fa szerstwo dokumentu, w amanie do

systemu komputerowego

n

Ryzyko w zakresie zasad zatrudniania i bhp, np.

odpowiedzialno

za szkody wobec pracownika,

naruszenie zasad bhp przez pracodawc ,

aktywno

zwi zków zawodowych, akty

dyskryminacji pracowników

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

•

Ryzyko w zakresie zasad pracy z klientami, produktami

i w biznesie, np. naruszenia poufno ci danych klienta,

nieuprawnione operacje na rachunkach, „pranie

pieni dzy”, sprzeda nielegalnych produktów

•

Ryzyko szkód zasobów materialnych, np. terroryzm,

wandalizm, trz sienie ziemi, po ar, powód

•

Ryzyko zak ócenia prowadzenia biznesu i

niesprawno ci systemu, np. zak ócenia w

funkcjonowaniu sprz tu

i oprogramowania informatycznego, zak ócenia

telekomunikacji

•

Ryzyko zarz dzania wykonywaniem zada , dostawami

i procesami, np. b dy we wprowadzaniu danych, b dne

weryfikacje, niekompletna dokumentacja, nie

zweryfikowany dost p do danych, spory z dostawcami

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

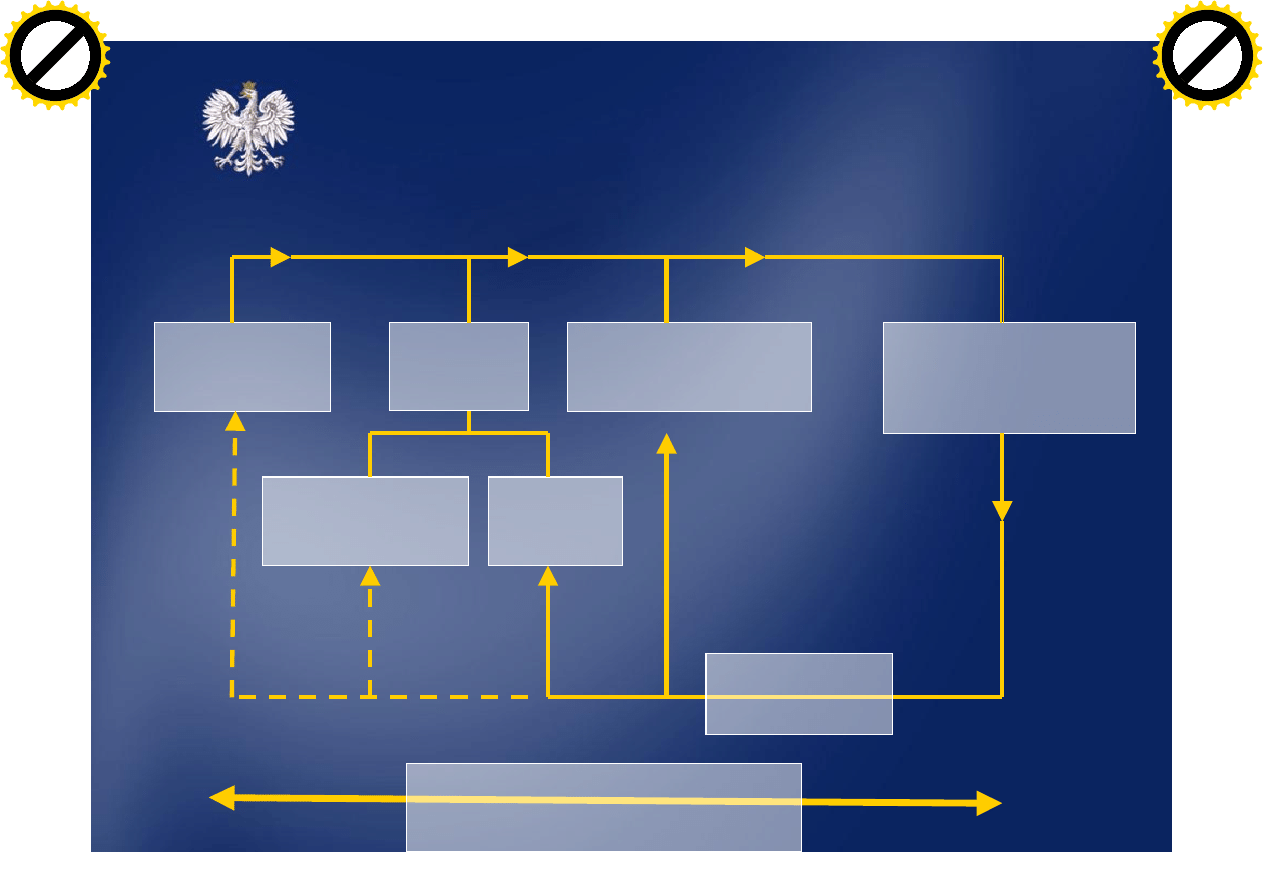

Wzorce dobrych praktyk

ZARZ D - (jako Komitet ds. Ryzyka Biznesowego

)

Departament Audytu

Sztab Kryzysowy

Zarz dzanie ryzykiem

gospodarczym

Obszary dzia alno ci

biznesowej

Jednostki organizacyjne

Obszary

dzia alno ci

pomocniczej

Zarz dzanie

ryzykiem

operacyjnym

Komitet ds.

Ryzyka

Operacyjnego

Sta y Zespó

Antykryzysowy

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Ryzyko operacyjne

w uj ciu skutkowym

ANALIZA [

ZAGRO

I OCENA] RYZYKA

ZARZ DZANIE BEZPIECZE STWEM

SYSTEMÓW INFORMACYJNYCH

ZARZ DZANIE

CI

CI

DZIA ANIA

ZARZ DZANIE

BEZPIECZ.

INFORMACJI

ZARZ DZANIE

OCHRON

FIZYCZN

ZARZ DZANIE

BEZPIECZ.

OSOBOWYM

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Wnioski

Niepewno

Ryzyko

Zagro enie

Prewencja (ograniczanie podatno ci)

Zak ócenie

Post powanie ze skutkami

Odtwarzanie stanu

sprzed wyst pienia

zak ócenia

Zapewnianie

funkcjonowania

w warunkach

wyst powania zak ócenia

lub jego skutków

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Wnioski

§Kluczem do zarz dzania ryzykiem jest

wiadomienie go sobie

§Nie mo na oddali ryzyka zupe nie,

jest ono nieuniknion cech dzia ania

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Wnioski

§Ryzykiem mo na zarz dza (struktura

organizacyjna, zasoby, plany)

§Analiza ryzyka sprowadza si do

zagro

i podatno ci (tak e

statystyka z przesz

ci)

§Kwestia miar jest s abo

rozpracowana, ale dostatecznie

skuteczna jest ocena jako ciowa

The Polish FSA 2007

URZ D KOMISJI NADZORU FINANSOWEGO

Pl. Powsta ców Warszawy 1

00-950 Warszawa

tel. + 48 (0 22) 33 26 600

fax. + 48 (0 22) 33 26 602

Wyszukiwarka

Podobne podstrony:

PODSTAWY ZARZADZANIA KONTROLA Z Nieznany

1 Podstawy zarzadzaniaid 8628 Nieznany

Podstawy zarzadzania (prezentac Nieznany

Podstawy Zarzadzania Projektami Nieznany

Podstawy zarzadzania cwiczeni Nieznany

Podstawy Zarzadzania wyklad 7 Nieznany

Podstawy zarzadzania zasobami l Nieznany

maszczak,Podstawy Zarzadzania I Nieznany (3)

podstawy zarzadzania 5 id 36863 Nieznany

podstawy zarzadzania wyklady id Nieznany

maszczak,Podstawy Zarzadzania I Nieznany (2)

podstawy zarzadzania PZ sciaga Nieznany

Borysiewicz, Potempski Podstawy analiz ryzyka i zarządzania ryzykiem

maszczak,Podstawy Zarzadzania I Nieznany

Podstawy zarzadzania 4 id 36879 Nieznany

maszczak,Podstawy Zarzadzania I Nieznany (4)

ZR, STUDIA, WZR I st 2008-2011 zarządzanie jakością, podstawy ochrony środowiska, Zarządzanie ryzyki

więcej podobnych podstron