„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Andrzej Wysocki

Sporządzanie rachunku kosztów zadań logistycznych

z zakresu gospodarki magazynowej

342[04].Z2.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Iwo Nowak

mgr Ewa Kawczy

ńska-Kiełbasa

Opracowanie redakcyjne:

mgr Andrzej Wysocki

Konsultacja:

mgr in

ż. Halina Śledziona

Poradnik stanowi obudow

ę dydaktyczną programu jednostki modułowej 342[04].Z2.04

,,Sporz

ądzanie rachunku kosztów zadań logistycznych z zakresu gospodarki magazynowej”,

zawartego w programie nauczania dla zawodu technik logistyk 342[04]

Wydawca

Instytut Technologii Eksploatacji – Pa

ństwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

4

3.

Cele kształcenia

5

4.

Materiał nauczania

6

4.1.

Moduły kosztów logistyki

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzaj

ące

9

4.1.3.

Ćwiczenia

10

4.1.4. Sprawdzian post

ępów

12

4.2.

Koszty logistyki w gospodarce magazynowej

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzaj

ące

17

4.2.3.

Ćwiczenia

17

4.2.4. Sprawdzian post

ępów

20

4.3.

Koszty logistyki w gospodarce zapasami i opakowaniami

21

4.3.1. Materiał nauczania

21

4.3.2. Pytania sprawdzaj

ące

27

4.3.3.

Ćwiczenia

27

4.3.4. Sprawdzian post

ępów

31

4.4.

Koszty logistyki optymalnej partii dostawy

32

4.4.1. Materiał nauczania

32

4.4.2. Pytania sprawdzaj

ące

35

4.4.3.

Ćwiczenia

35

4.4.4. Sprawdzian post

ępów

37

4.5.

Bilans kosztów logistyki w gospodarce magazynowej

38

4.4.1. Materiał nauczania

38

4.4.2. Pytania sprawdzaj

ące

40

4.4.3.

Ćwiczenia

40

4.4.4. Sprawdzian post

ępów

42

5. Sprawdzian osiągnięć 43

6. Literatura 47

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik b

ędzie Ci pomocny w przyswajaniu wiedzy o rachunku kosztów zadań

logistycznych z zakresu gospodarki magazynowej.

W poradniku zamieszczono:

–

wymagania wst

ępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

aby

ś bez problemów mógł korzystać z poradnika,

–

cele kształcenia – wykaz umiej

ętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomo

ści teoretyczne niezbędne do opanowania treści jednostki

modułowej,

–

zestaw pyta

ń, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiej

ętności praktyczne,

–

sprawdzian post

ępów,

–

sprawdzian osi

ągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

–

literatur

ę.

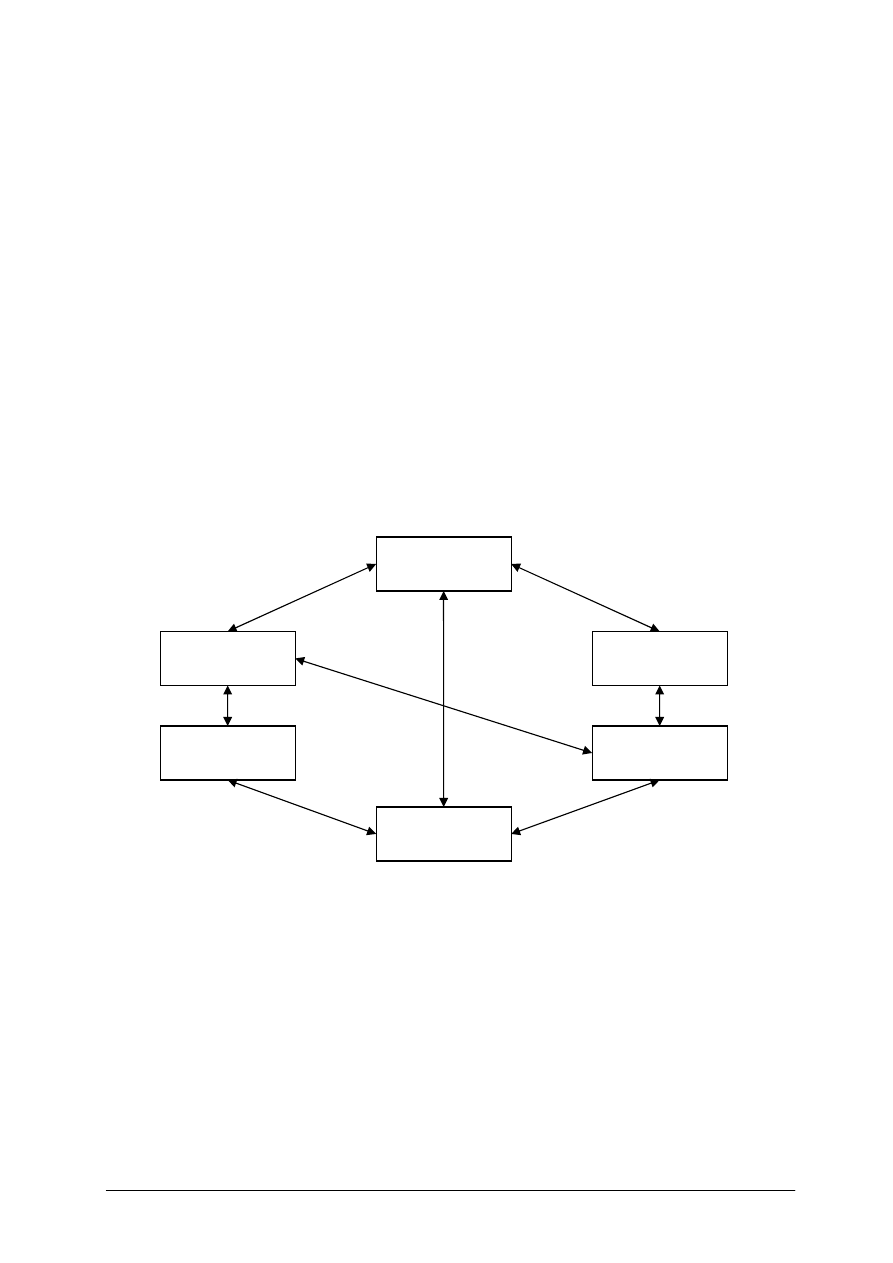

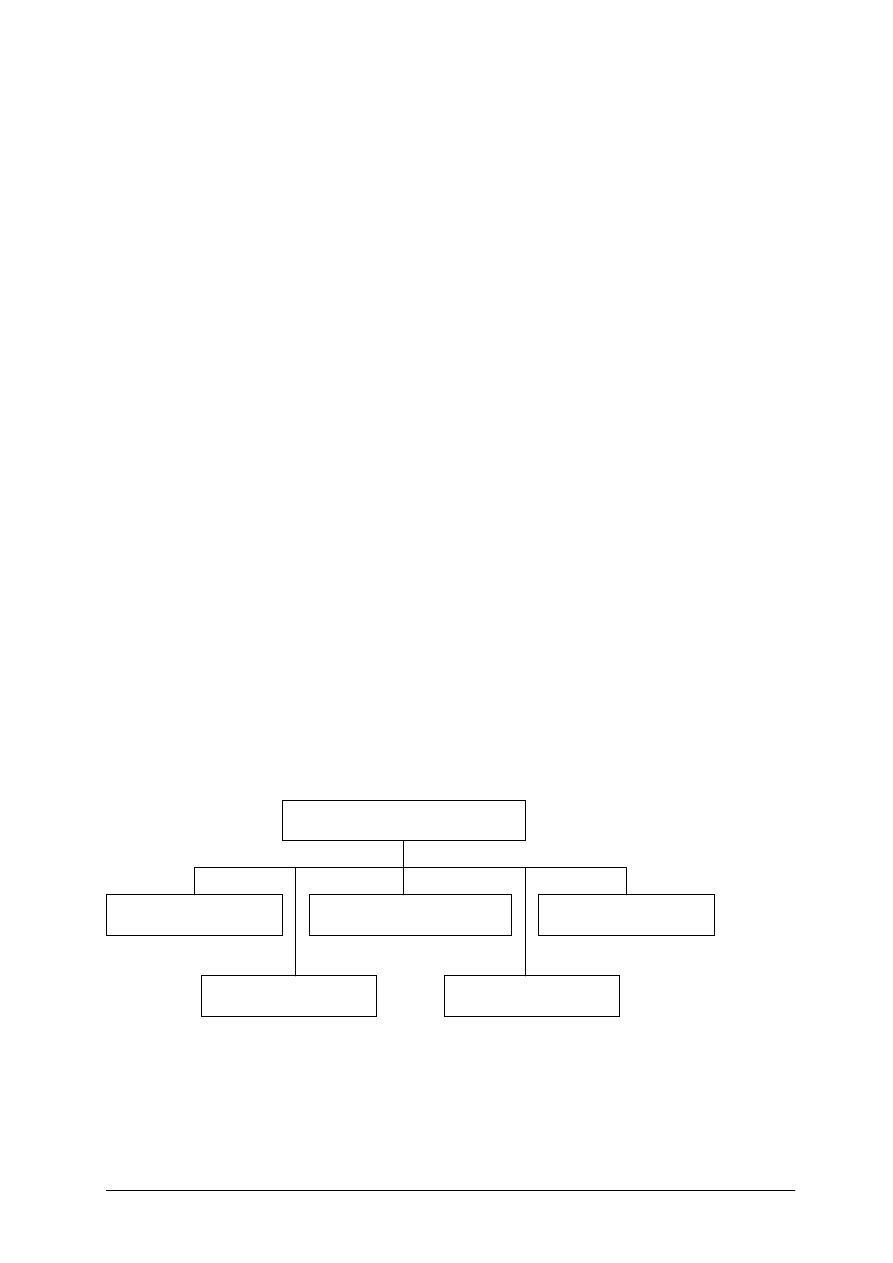

Schemat układu jednostek modułowych

342[04].Z2.01

Projektowanie i realizacja zada

ń

logistycznych w gospodarce

zapasami

342[04].Z2.02

Projektowanie i realizacja

zada

ń logistycznych w

gospodarce magazynowej

342[04].Z2.03

Projektowanie i realizacja zada

ń

logistycznych w gospodarce

opakowaniami

342[04].Z2.04

Sporządzanie rachunku

kosztów zadań logistycznych

z zakresu gospodarki

magazynowej

342[04].Z2

Logistyczne zarz

ądzanie

gospodark

ą magazynową

i zapasami

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przyst

ępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

klasyfikowa

ć magazyny,

–

rozró

żniać metody zarządzania gospodarką magazynową

–

klasyfikowa

ć zapasy,

–

rozró

żniać metody zarządzania zapasami

–

charakteryzowa

ć podstawowe zasady logistyki gospodarki zapasami,

–

identyfikowa

ć fazy przepływów materialnych w przedsiębiorstwie,

–

wyznacza

ć krzywą czasu zapasów,

–

oblicza

ć cykl życia produktu,

–

identyfikowa

ć strukturę zapasu,

–

okre

ślać infrastrukturę magazynową,

–

opracowywa

ć proces magazynowania,

–

opracowywa

ć projekt technologiczno-organizacyjny magazynu,

–

projektowa

ć wyposażenie magazynu,

–

oznakowywa

ć towar i opakowania kodami kreskowymi w systemie EAN oraz UCC,

–

projektowa

ć system lokalizacji towaru,

–

dobiera

ć opakowanie do transportu towarów specjalnych,

–

kompletowa

ć opakowania w jednostki ładunkowe, jednostki transportowe i jednostki

magazynowe,

–

dobiera

ć urządzenia do automatycznej identyfikacji towarów,

–

dobiera

ć opakowanie do środka transportu,

–

segregowa

ć opakowania na podstawie ich stopnia zużycia,

–

klasyfikowa

ć zużyte opakowanie do recyklingu lub utylizacji,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powiniene

ś umieć:

−

zidentyfikowa

ć zadania logistyczne w gospodarce magazynowej,

−

okre

ślać rodzaje funkcjonujących kosztów,

−

okre

ślać wpływ operacji logistycznych na składniki bilansu,

−

oblicza

ć koszt zadania logistycznego z zakresu gospodarki magazynowej,

−

wskazywa

ć źródła generowania kosztów logistyki,

−

sporz

ądzać bilans kosztów logistyki gospodarki magazynowej,

−

wykonywa

ć analizę bilansu kosztów logistyki,

−

sporz

ądzać wnioski z analizy bilansu kosztów logistyki,

−

zastosowa

ć narzędzia informatyczne i systemy informacyjne wspomagające działania

ekonomiczne,

−

udokumentowa

ć działania z zakresu ekonomiki logistyki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4.

MATERIAŁ NAUCZANIA

4.1. Moduły kosztów logistyki

4.1.1. Materiał nauczania

Działania ludzkie zmierzaj

ące do pozyskania środków zaspokajających potrzeby

prowadzone s

ą w ramach działalności gospodarczej. Musi ona być zracjonalizowana, czyli

powinna osi

ągać zamierzone cele w sposób najbardziej efektywny, ponieważ potrzeby

ludzkie s

ą nieograniczone, a środki do ich zaspokajania ograniczone.

Podstawow

ą zasadą, na której opiera się racjonalizacja działalności gospodarczej jest

rachunek ekonomiczny, czyli zespół czynno

ści pozwalających na ustalenie opłacalności

podejmowanych działa

ń gospodarczych.

Ka

żdy funkcjonujący na rynku przedsiębiorca uzyskuje przychody ze swej działalności,

ale równie

ż ponosi z tego tytułu koszty.

Koszty to wyra

żone wartościowo zużycie: środków pracy, przedmiotów pracy, usług

obcych, samej pracy.

Mo

żna je klasyfikować według różnych kryteriów.

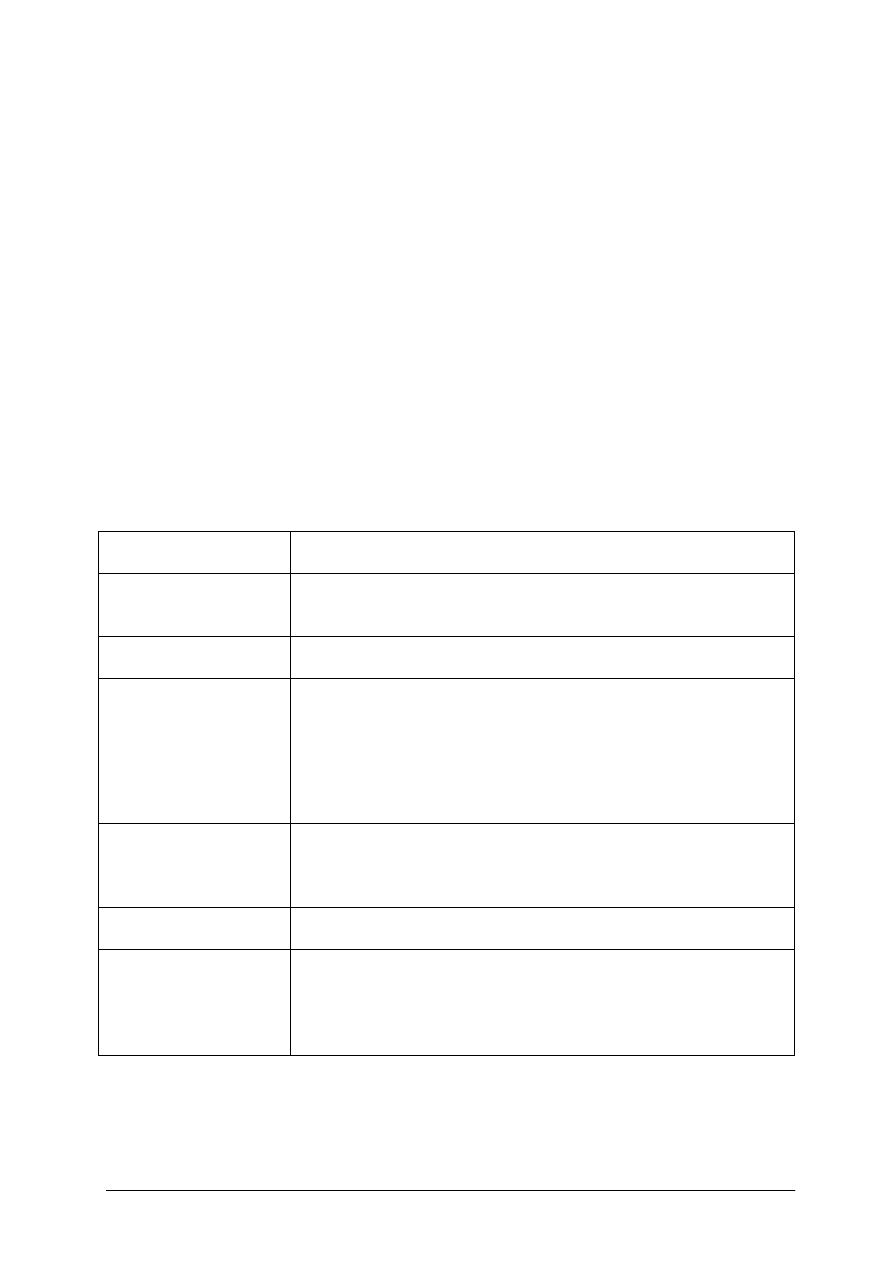

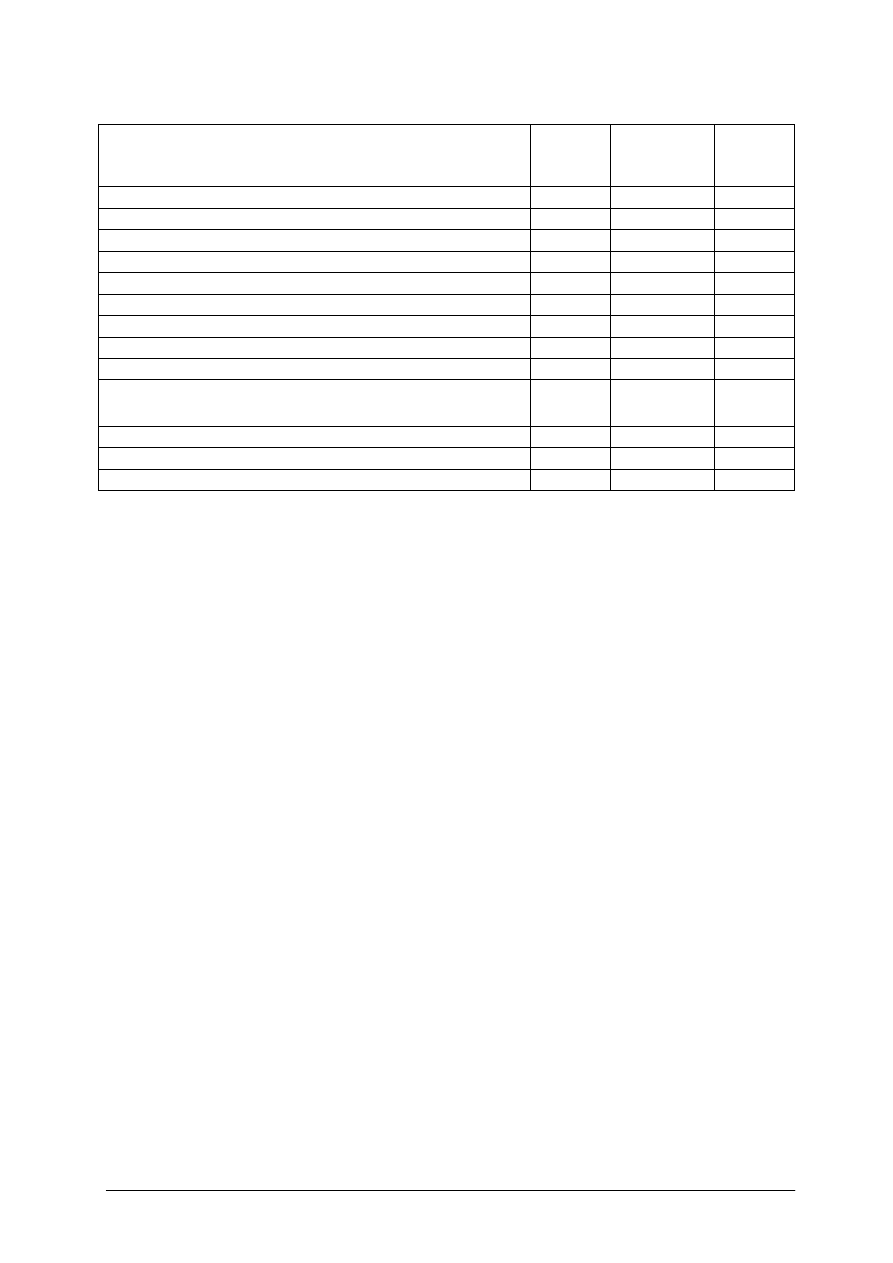

Tabela 1. Klasyfikacja kosztów logistycznych [opracowanie własne]

Kryterium podziału

kosztów

Grupy kosztów

−

stopie

ń

zró

żnicowania

−−−−

proste – to składniki rodzajowe kosztów nie daj

ące się

podzieli

ć na elementy składowe,

−−−−

zło

żone są sumą kilku kosztów prostych.

−

okres rozliczeniowy

−−−−

koszty bie

żącego okresu sprawozdawczego,

−−−−

koszty przypadaj

ące na przyszłe okresy sprawozdawcze.

−

rodzaj ponoszonych

kosztów

(układ rodzajowy)

−−−−

zu

życie materiałów i energii,

−−−−

usługi materialne obce,

−−−−

podatki i opłaty,

−−−−

wynagrodzenia i narzuty na wynagrodzenia,

−−−−

świadczenia na rzecz pracowników,

−−−−

amortyzacja,

−−−−

pozostałe koszty.

−

miejsce

powstawania kosztów

(układ funkcjonalny)

−−−−

koszty działalno

ści operacyjnej,

−−−−

pozostałe koszty operacyjne,

−−−−

koszty finansowe,

−−−−

koszty inwestycyjne.

−

okres rozliczeniowy

−−−−

koszty bie

żącego okresu sprawozdawczego,

−−−−

koszty przypadaj

ące na przyszłe okresy sprawozdawcze.

−

sposób odnoszenia

kosztów na wytworzone

produkty

(układ kalkulacyjny )

−−−−

koszty bezpo

średnie,

−−−−

koszty po

średnie,

−−−−

koszty ogólne zarz

ądu.

Wi

ększość polskich przedsiębiorstw korzysta z informacji płynących z tradycyjnego

rachunku kosztów, gdzie podstawowym mechanizmem zarz

ądzania kosztami jest

bud

żetowanie kosztów rodzajowych i analiza ich odchyleń. Nie ma jednak informacji

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

o kosztach działa

ń logistycznych np. przyjęcie dostaw, przetwarzanie zamówień, składowanie

itd. W takiej sytuacji trudno jest oceni

ć efektywność procesów logistycznych, dlatego

konieczne jest rozgraniczenie i wyodr

ębnienie kosztów logistyki.

Poj

ęcie kosztów logistyki występuje w różnych aspektach, a wielu autorów wskazuje na

ró

żne źródła kosztów logistycznych i różne ich rodzaje.

Koszty logistyki s

ą szczegółową kategorią kosztów, oznaczającą pieniężne

odzwierciedlenie zu

życia substancji majątkowej przedsiębiorstwa wywołanego planowaniem,

realizacj

ą i kontrolą pozatechnologicznych procesów przemieszczeń w czasie i przestrzeni

wszystkich form materiałów. [12]

Koszty logistyki to wyra

żone w pieniądzu zużycie pracy żywej, środków i przedmiotów

pracy, wydatki finansowe oraz inne ujemne skutki zdarze

ń nadzwyczajnych, które są

spowodowane

przepływem

dóbr

materiałowych

w

przedsi

ębiorstwie i między

przedsi

ębiorstwami, a także utrzymanie zapasów. [14]

Koszty logistyki to wyra

żone w jednostkach pieniężnych celowe zużycie zasobów

przedsi

ębiorstwa oraz wydatki finansowe wynikające z przepływu dóbr materialnych,

utrzymania zapasów oraz przetwarzania informacji zwi

ązanych z działaniami logistycznymi

w przedsi

ębiorstwie i jego łańcuchu dostaw. [5]

Bardzo wa

żną cechą kosztów związanych z logistyką jest ich kompleksowość. Podstawą

dobrze przeprowadzonego rachunku kosztów logistycznych jest ich prawidłowe

zidentyfikowanie i umiejscowienie, co jest jednak bardzo trudne ze wzgl

ędu na to, że koszty

logistyki pojawiaj

ą się praktycznie w całym obszarze funkcjonowania przedsiębiorstwa, bez

wzgl

ędu na rodzaj jego działalności (produkcja, usługi, handel).

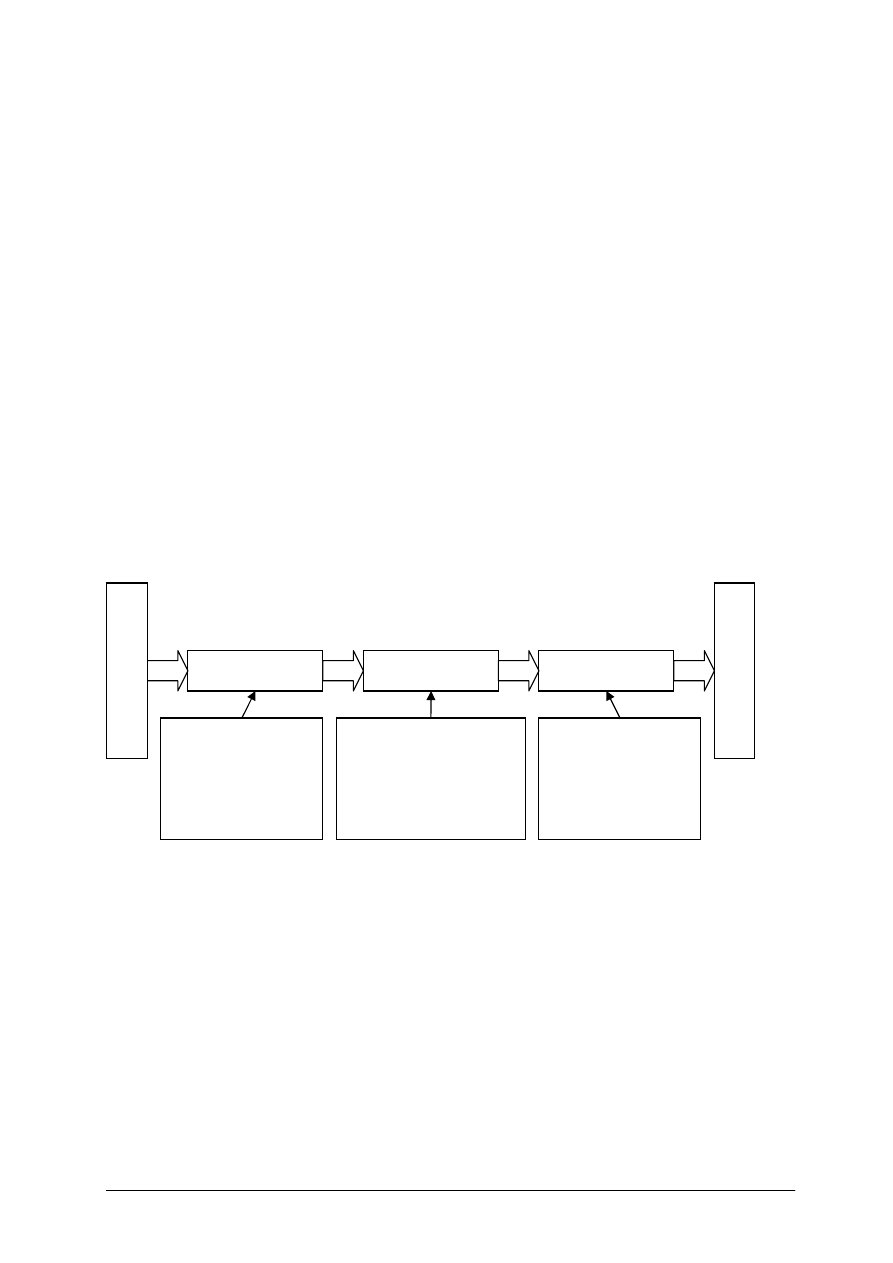

Rys. 1 Obszary wyst

ępowania kosztów logistycznych w przedsiębiorstwie [17, s. 25]

Koszty logistyki w fazie:

−−−−

zaopatrzenia – obejmuj

ą działania mające na celu dostarczenie przedsiębiorstwu

wszystkich niezb

ędnych materiałów do realizacji planowanych zadań,

−−−−

produkcji – wynikaj

ą z potrzeby obsługi logistycznej procesów wytwarzania zgodnie

z planem produkcji,

−−−−

dystrybucji – obejmuj

ą działania związane ze sprawnym przepływem produktu do

odbiorcy i osi

ągnięcia wymaganego poziomu obsługi.

Na koszty logistyki w przedsi

ębiorstwie wpływa szereg czynników, które dzielimy na

czynniki:

Zale

żne od przedsiębiorstwa, do których możemy zaliczyć między innymi:

−

rozmiar działalno

ści,

−

wielko

ść utrzymywanych zapasów,

−

infrastruktur

ę,

Zaopatrzenie

Produkcja

Dystrybucja

D

O

S

T

A

W

C

Y

O

D

B

I

O

R

C

Y

koszty materiałów:

- zapasów,

- magazynowania,

- transportu,

- obsługi.

koszty półproduktów:

- magazynowania,

- transportu,

- obsługi.

koszty wyrobów:

- zapasów,

- magazynowania,

- transportu,

- obsługi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

rodzaj działalno

ści,

−

asortyment,

−

liczb

ę kontrahentów,

−

struktur

ę kapitałów w finansowaniu majątku.

niezale

żne od przedsiębiorstwa a wynikające z aktualnych zasad funkcjonowania systemu

ekonomiczno-gospodarczego:

−

stopa amortyzacji rzeczowych składników maj

ątku trwałego,

−

stopa inflacji,

−

stopa bezrobocia,

−

stopa oprocentowania kredytów,

−

stawka podatku od nieruchomo

ści,

−

opłaty ekologiczne.

Uwzgl

ędniając czynniki zależne i niezależne od przedsiębiorstwa, koszty logistyczne

przedstawiane s

ą według trzech koncepcji:

−−−−

koncepcja współzale

żności kosztów – koszty logistyczne są ze sobą tak powiązane, że

zmiana jednego rodzaju kosztu logistycznego mo

że spowodować negatywną zmianę

innego kosztu logistycznego, co w efekcie mo

że pogorszyć sytuację finansową firmy.

Konflikty kosztów mog

ą występować w każdej sferze funkcjonowania przedsiębiorstwa.

Zmian

ę kosztów będziemy uważali za pozytywną, jeżeli nastąpi obniżenie kosztów

globalnych przy danym poziomie obsługi klienta.

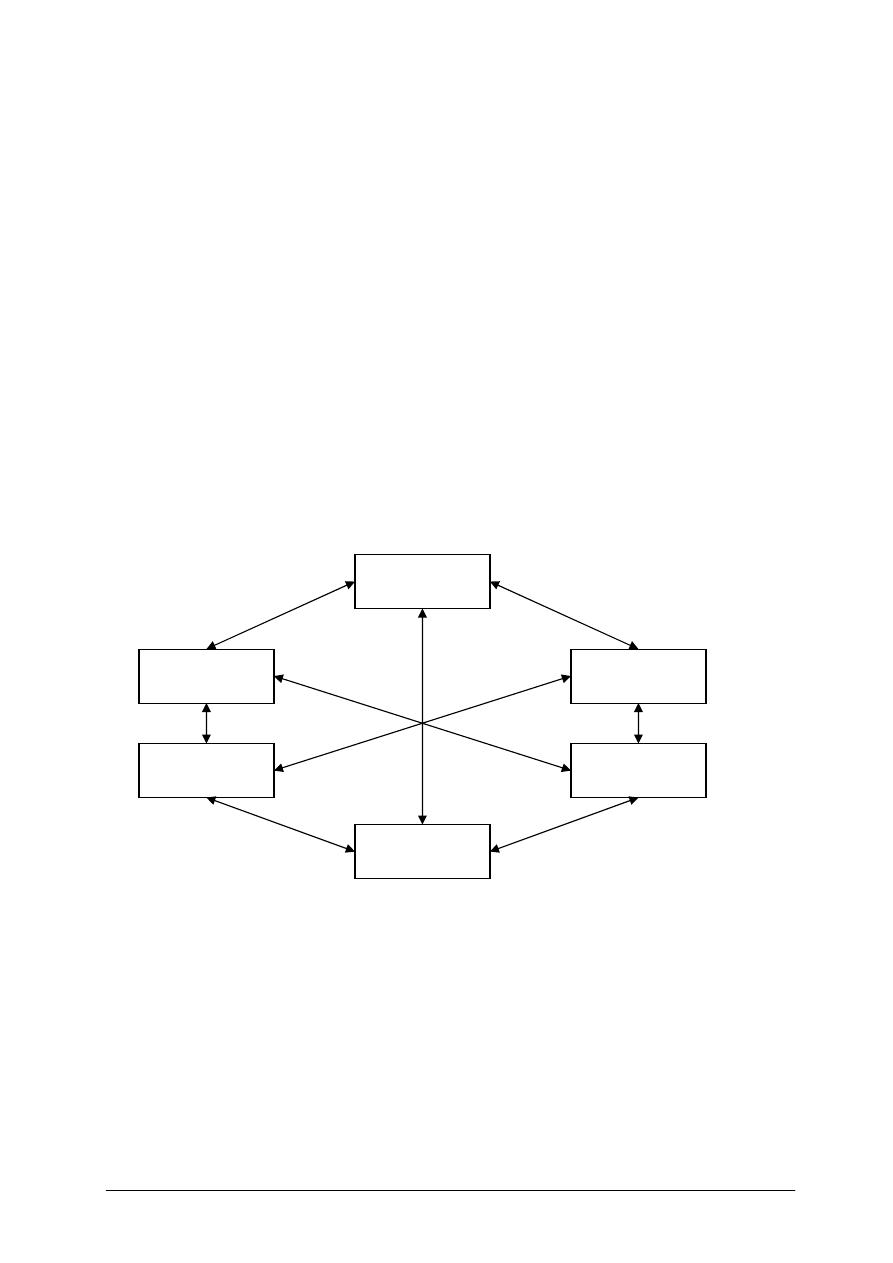

Rys. 2 Współzale

żność kosztów logistyki [15, s. 41]

−−−−

koncepcja globalnych kosztów – logistyczne działania przedsi

ębiorstwa w każdej sferze

(zaopatrzenie, produkcja, zbyt) powinny by

ć odniesione do całego procesu przepływu

materiałów. Globalne koszty logistyki mo

żna przedstawić według wzoru:

GKL = Km + Kt + Kzp + Kzpr + Ksi + Kuz

gdzie:

GKL – globalne koszty logistyki

Km – koszty magazynowania,

Kt – koszty transportu,

Kzp – koszty zarz

ądzania przepływami,

obsługi klienta

zakupów

zaopatrzenia

utrzymania

zapasów

realizacji

zamówie

ń

transportowe

składowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Kzpr – koszty zarz

ądzania produkcją,

Ksi – koszty systemów informacyjnych,

Kuz – koszty utrzymania zapasów.

−−−−

koncepcja unikania suboptymalizacji kosztów – mimo najwi

ększych wysiłków części

składowych systemu nie osi

ąga się optymalnego rezultatu z punktu widzenia systemu

jako cało

ści.

Bez wzgl

ędu na to, którą koncepcję przedstawiania kosztów logistycznych przyjmiemy,

musimy dotrze

ć do miejsc w strukturze organizacyjnej firmy, gdzie uzyskamy informację

o poziomie kosztów cz

ąstkowych. Ponieważ struktury organizacyjne przedsiębiorstw są

ró

żne, czyli różnie mogą nazywać się komórki organizacyjne, w związku z tym koszty

logistyczne mog

ą powstawać w komórkach o różnych nazwach. W tabeli numer 2

przedstawiono przykładowe miejsca powstawania kosztów logistycznych w przedsi

ębiorstwie

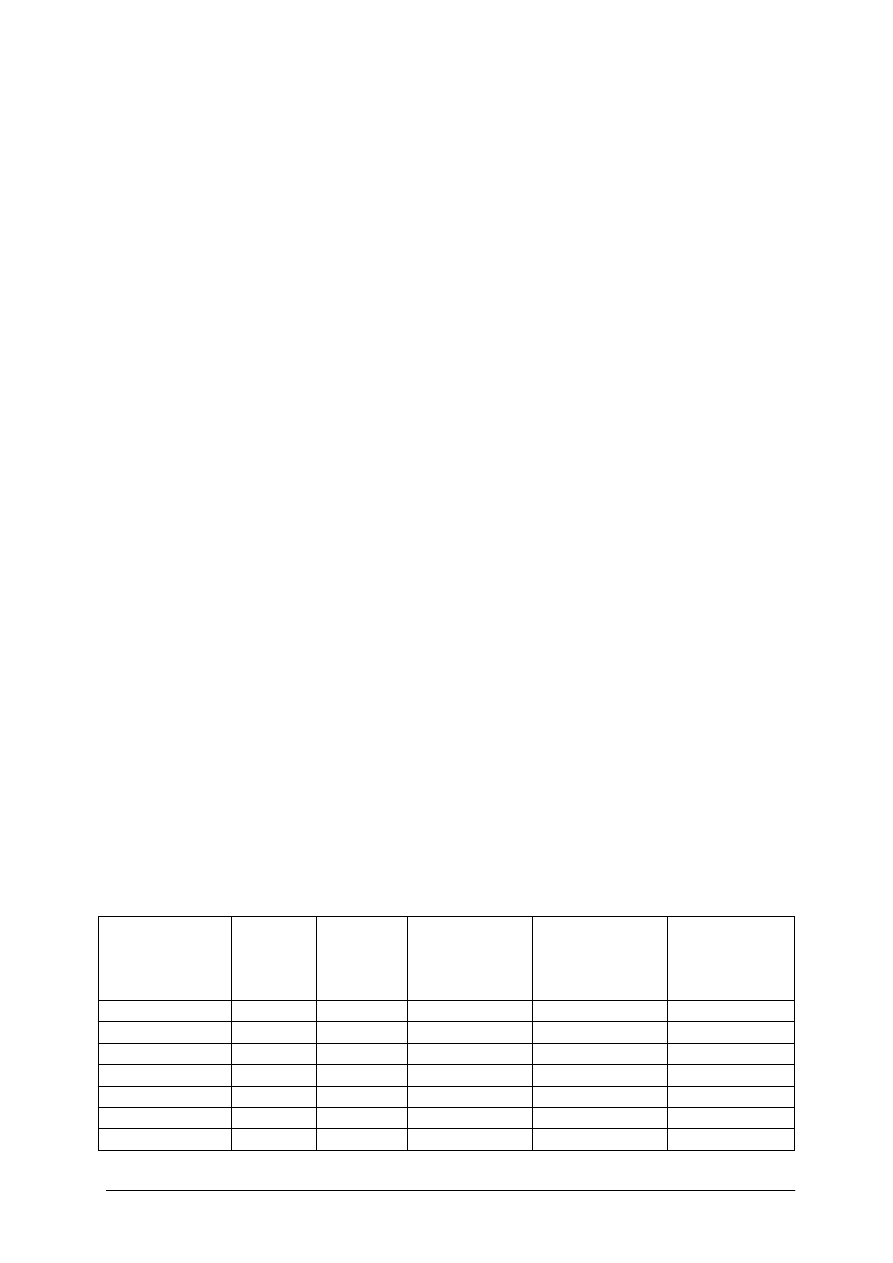

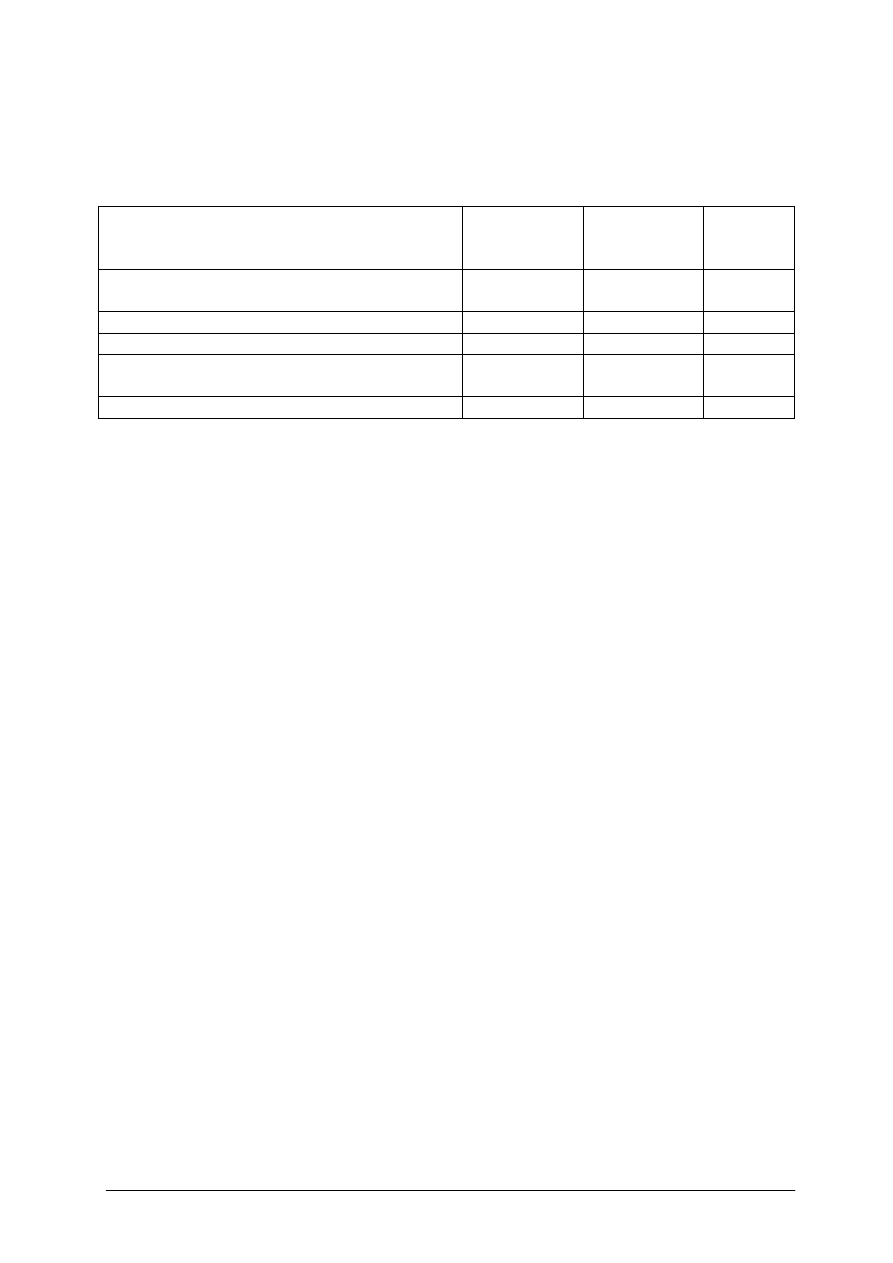

Tabela 2. Miejsca powstawania kosztów logistycznych w przedsi

ębiorstwie [opracowania własne]

Miejsce powstawania kosztów

logistycznych

w przedsi

ębiorstwie

Rodzaj kosztów logistycznych

Dział sprzeda

ży, marketingu

oraz magazyny sprzeda

ży

−−−−

koszty transportu zewn

ętrznego,

−−−−

koszty załadunku,

−−−−

koszty opakowa

ń,

−−−−

koszty podró

ży.

Dział finansowo-ksi

ęgowy

−−−−

amortyzacja,

−−−−

podatek od nieruchomo

ści,

−−−−

ubezpieczenia maj

ątkowe,

−−−−

kosztu usług remontowych,

−−−−

koszty wynagrodze

ń z narzutami,

−−−−

kapitał zamro

żony w zapasach materiałów,

−−−−

koszty energii i wody.

Dział administracyjny

−−−−

koszty materiałów biurowych,

−−−−

koszty usług telekomunikacyjnych,

−−−−

pocztowych.

Dział kontroli jako

ści

−−−−

koszty bada

ń jakości.

Dział technologiczny

−−−−

koszty wdra

żania nowych technologii.

Specjalista ds. bhp

−−−−

koszty odzie

ży ochronnej.

Koszt logistyki jest poj

ęciem ekonomicznym. Zużywając zasoby w procesach

logistycznych ponosimy koszty. Poszczególne grupy składowe kosztów mog

ą być:

−

zmienne w krótkim okresie,

−

posiada

ć trwały trend rosnący lub malejący,

−

wzrasta

ć lub maleć w powtarzających się okresach, powodując sezonowość kosztów.

4.1.2. Pytania sprawdzające

Odpowiadaj

ąc na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jak definiujemy koszty?

2.

Według jakich kryteriów dzielimy koszty?

3.

Dlaczego konieczne jest wyodr

ębnienie kosztów logistyki?

4.

Jak definiujemy koszty logistyki?

5.

W jakich obszarach działalno

ści firmy pojawiają się koszty logistyki?

6.

Jakie koszty logistyczne wyst

ępują w fazie zaopatrzenia?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

7.

Jakie koszty logistyczne wyst

ępują w fazie produkcji i zbytu?

8.

Według jakich koncepcji mo

żna przedstawić koszty logistyczne?

9.

W jakich działach struktury organizacyjnej przedsi

ębiorstwa występują koszt

logistyczne?

10.

Jakie znasz moduły kosztów logistycznych w przedsi

ębiorstwie?

4.1.3. Ćwiczenia

Ćwiczenie 1

Przeczytaj stwierdzenia zawarte w arkuszu

ćwiczeniowym 1 i zaznacz X, jeżeli są one

prawdziwe, lub fałszywe.

Arkusz ćwiczeniowy 1

PRAWDA

FAŁSZ

−

koszty to wyra

żone wartościowo zużycie środków pracy

i przedmiotów pracy,

−

koszty dzielimy na proste i zło

żone według kryterium stopień

zró

żnicowania ,

−

układ kalkulacyjny dzieli koszty na; bezpo

średnie, pośrednie,

koszty ogólne zarz

ądu,

−

koszty logistyczne w przedsi

ębiorstwie powstają w jednej

komórce organizacyjnej,

−

stopa amortyzacji, inflacji, bezrobocia to czynniki zale

żne

wpływaj

ące na koszty logistyczne przedsiębiorstwa,

−

koszt logistyki jest poj

ęciem ekonomicznym.

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.1.1,

2)

przeczyta

ć uważnie stwierdzenia, zawarte arkuszu ćwiczeniowym 1,

3)

postawi

ć X w odpowiedniej kolumnie jeżeli są, według ciebie, prawdziwe lub fałszywe,

4)

porówna

ć wyniki w grupie,

5)

zaprezentowa

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Uzupełnij poni

ższe zdania w arkuszu ćwiczeniowym 2, tak aby były prawdziwe.

Arkusz ćwiczeniowy 2

Logistyczne koszty zaopatrzenia tworz

ą koszty: ………...........................................................

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

Suboptymalizacyjna koncepcja kształtowania si

ę kosztów logistycznych zakłada, że…………

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Koszty logistyczne s

ą szczególną kategorią kosztów, oznaczającą……………………………..

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.1.1,

2)

zidentyfikowa

ć hasła z arkusza ćwiczeniowego 2,

3)

wpisa

ć definicję zidentyfikowanych haseł,

4)

wyniki przedstawi

ć na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 3

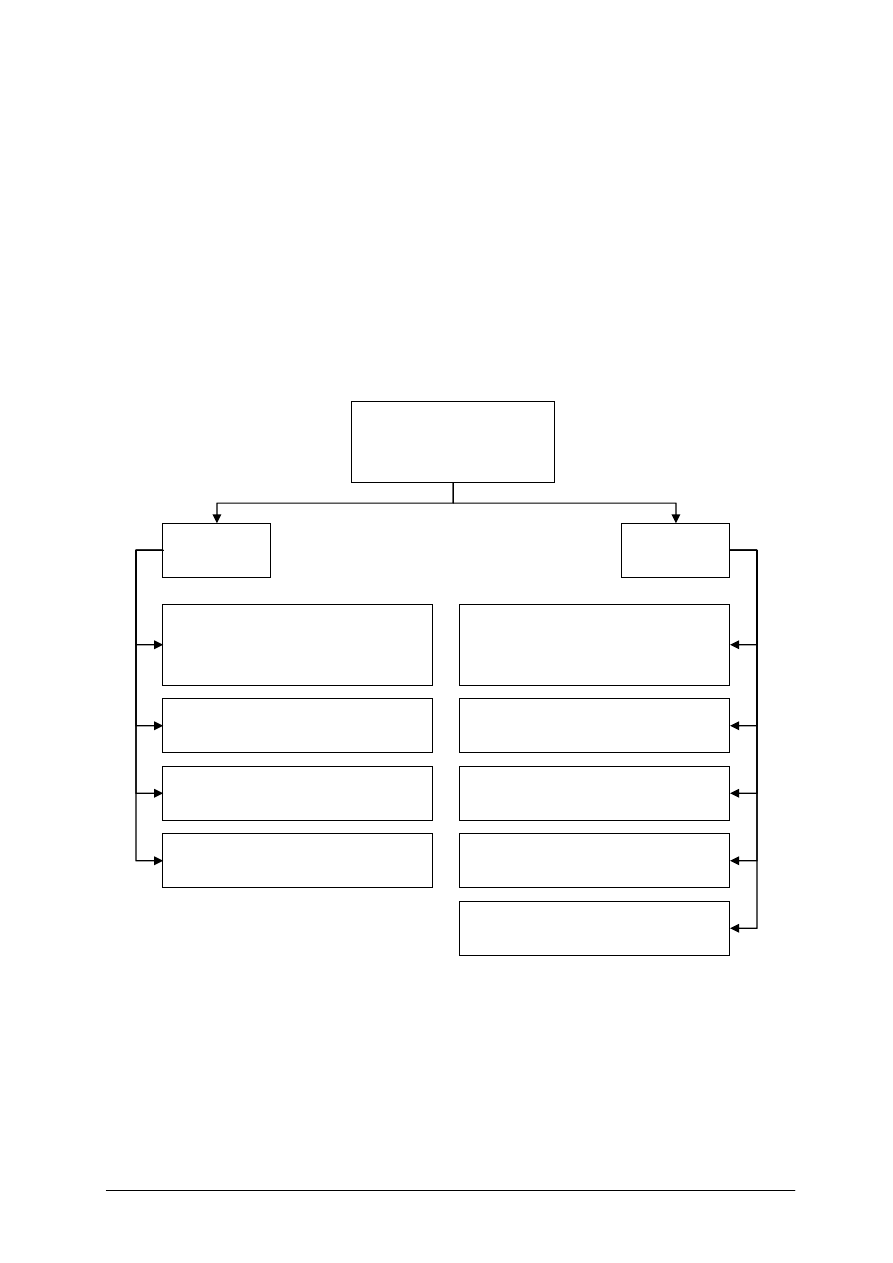

Uzupełnij schemat w arkuszu

ćwiczeniowym 3, wpisując w wolne miejsca moduły

kosztów logistycznych.

Arkusz ćwiczeniowy

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.1.1

2)

przeprowadzi

ć analizę arkusza ćwiczeniowego 3,

3)

wpisa

ć moduły kosztów logistycznych w odpowiednie okienka,

4)

wyja

śnić na czym polega współzależność modułów kosztów logistyki,

5)

zaprezentowa

ć i przeanalizować efekty pracy na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

utrzymania

zapasów

transportowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Ćwiczenie 4

Na podstawie poni

ższych danych oblicz globalne koszty logistyki i wpisz nazwę komórki

organizacyjnej, w której mo

żna uzyskać informację o tych kosztach.

Arkusz ćwiczeniowy 4

Nazwa kosztu logistycznego

Warto

ść, koszty

Miejsce powstawania

koszty magazynowania

3.000,00

koszty transportu

15.000,00

koszty zarz

ądzania przepływami

5.000,00

koszty zarz

ądzania produkcją

25.000,00

koszty systemów informacyjnych

20.000,00

koszty utrzymania zapasów

6.700,00

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.1.1,

2)

przeprowadzi

ć w grupie, analizę rodzajów kosztów,

3)

obliczy

ć globalne koszty logistyki,

4)

przeprowadzi

ć analizę miejsc powstawania tych kosztów,

5)

wpisa

ć do arkusza ćwiczeniowego 4 nazwę komórek, w których można uzyskać

informacj

ę o tych kosztach,

6)

zaprezentowa

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniowa

ć pojęcie, koszty logistyki?

2)

wymieni

ć moduły kosztów logistyki w przedsiębiorstwie?

3)

wskaza

ć

miejsca

powstawania

kosztów

logistyki

w

przedsi

ębiorstwie?

4)

rozró

żnić koszty logistyczne w fazie zaopatrzenia?

5)

zidentyfikowa

ć koncepcje przedstawiana kosztów logistycznych?

6)

uzasadni

ć konieczność wyodrębniania kosztów logistyki?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Koszty logistyki w gospodarce magazynowej

4.2.1. Materiał nauczania

Koszty magazynowania s

ą istotnym elementem działalności przedsiębiorstwa. Zakres

procesów magazynowania zale

ży od wielu czynników, które przedsiębiorstwo powinno

zidentyfikowa

ć, aby nie doprowadzić do błędnej oceny procesów logistycznych, a także

zakłóce

ń w rytmiczności i terminach dostaw.

Do podstawowych zada

ń logistycznych, realizowanych w ramach gospodarki

magazynowej, zaliczamy:

−

składowanie – koszty składowania zapasów,

−

manipulacja i obsługa zapasów – koszty zwi

ązane z przepływem.

Koszty logistyczne w gospodarce magazynem dzielimy na stałe i zmienne.

Rys. 3. Stałe i zmienne koszty magazynowania [opracowanie własne]

Koszty magazynowania mo

żemy ujmować w przekroju rodzajowym i wtedy są to koszty:

−

amortyzacji składników maj

ątku zaangażowanego w magazynach,

−

zu

życia materiałów, paliw i energii służące realizacji funkcji magazynowania,

−

pracy wraz z narzutami,

−

usług obcych,

−

inne koszty w postaci wydatków pieni

ężnych.

LOGISTYCZNE

KOSZTY

MAGAZYNOWANIA

STAŁE

ZMIENNE

amortyzacja składników maj

ątku

trwałego zaanga

żowanego w

magazynach

podatki od nieruchomo

ści

podatki od

środków transportu

czynsz

zu

życie materiałów, paliw i

energii do realizacji funkcji

magazynowania

płace z narzutami

usługi obce

koszty manipulacyjne obsługi

zapasów

koszty materiałów biurowych,

telefon

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Poszczególne składniki logistycznych kosztów magazynowania mo

żna podzielić następująco:

Rys. 4. Struktura kosztów magazynowania [opracowanie własne]

Do podstawowych czynników, które wpływaj

ą na koszty logistyki w gospodarce magazynem,

nale

ży zaliczyć:

−

form

ę własności magazynu,

−

powierzchni

ę i pojemność magazynu,

−

mechanizacj

ę i automatyzację operacji magazynowych,

−

liczb

ę zatrudnionych pracowników,

−

liczb

ę i rodzaj pozycji asortymentowych składowanych zapasów.

Na poziom kosztów zwi

ązanych z magazynowaniem ma bardzo istotny wpływ forma

własno

ści magazynu. Magazyn może być własnością przedsiębiorstwa lub też można

korzysta

ć z magazynów obcych. Za kryterium wyboru oceny efektywności systemu

magazynowania mo

żna przyjąć koszty składowania

Przyczyny korzystania z magazynów obcych;

−

finansowe – tego typu magazyny nie wymagaj

ą od firmy żadnych nakładów

inwestycyjnych. Buduj

ąc własne obiekty firma angażuje na długo własne środki

finansowe. W zwi

ązku z tym ponosi ryzyko związane ze stopą zwrotu z kapitału.

Korzystaj

ąc z obcych magazynów firmy mogą uniknąć nakładów inwestycyjnych

i ryzyka zwi

ązanego z posiadaniem magazynów własnych,

−

elastyczno

ść – firma może wydzierżawić powierzchnię na określony czas, co umożliwi

jej szybkie reagowanie na zmiany popytu lub zmiany jaki

ś usług transportowych.

Penetracja nowych rynków wymaga elastycznej lokalizacji. W tym przypadku

korzystanie z magazynów obcych umo

żliwia firmie natychmiastowe wejście, ekspansję

lub wyj

ście z nowych, nie wypróbowanych jeszcze rynków, bez konieczności ponoszenia

kosztów tworzenia lub likwidacji sieci dystrybucji.

Rosn

ącą tendencją w magazynowaniu w obiektach obcych jest obecnie wykorzystywanie

magazynów kontraktowych albo nale

żących do usługodawców zewnętrznych.

Magazynowanie w obiektach wynajmowanych na zasadzie kontraktu jest odmian

ą

magazynowania w magazynach obcych dostosowana do potrzeb poszczególnych klientów.

Firma zewn

ętrzna zapewnia pakiet usług logistycznych, które firmy zwyczajowo

48% - pracochłonno

ść

42% - przestrze

ń

10% - wyposa

żenie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

wykonywały we własnym zakresie. Firma prowadz

ąca magazyn kontraktowy specjalizuje się

w sprawnym

świadczeniu i dostosowanych do potrzeb klienta usług w zakresie dystrybucji.

W magazynach kontraktowych zapewnia si

ę pakiet zindywidualizowanych usług

logistycznych, do których mo

żemy zaliczyć: składowanie, dekonsolidację dużych przesyłek,

konsolidacj

ę, zestawianie zamówień, kontrolę zapasów, organizację transportu, systemy

informacji logistycznej itd.

Istotnym

elementem,

wpływaj

ącym na logistyczne koszty magazynowania

przedsi

ębiorstwa, jest liczba magazynów, ponieważ w miarę wzrostu liczby magazynów

spadaj

ą koszty transportu i koszty utraconej sprzedaży, natomiast wzrastają koszty zapasów

i magazynowania. Przedsi

ębiorstwo musi przeprowadzić dokładną analizę tych kosztów

zanim podejmie decyzj

ę o wynajęciu kolejnego magazynu.

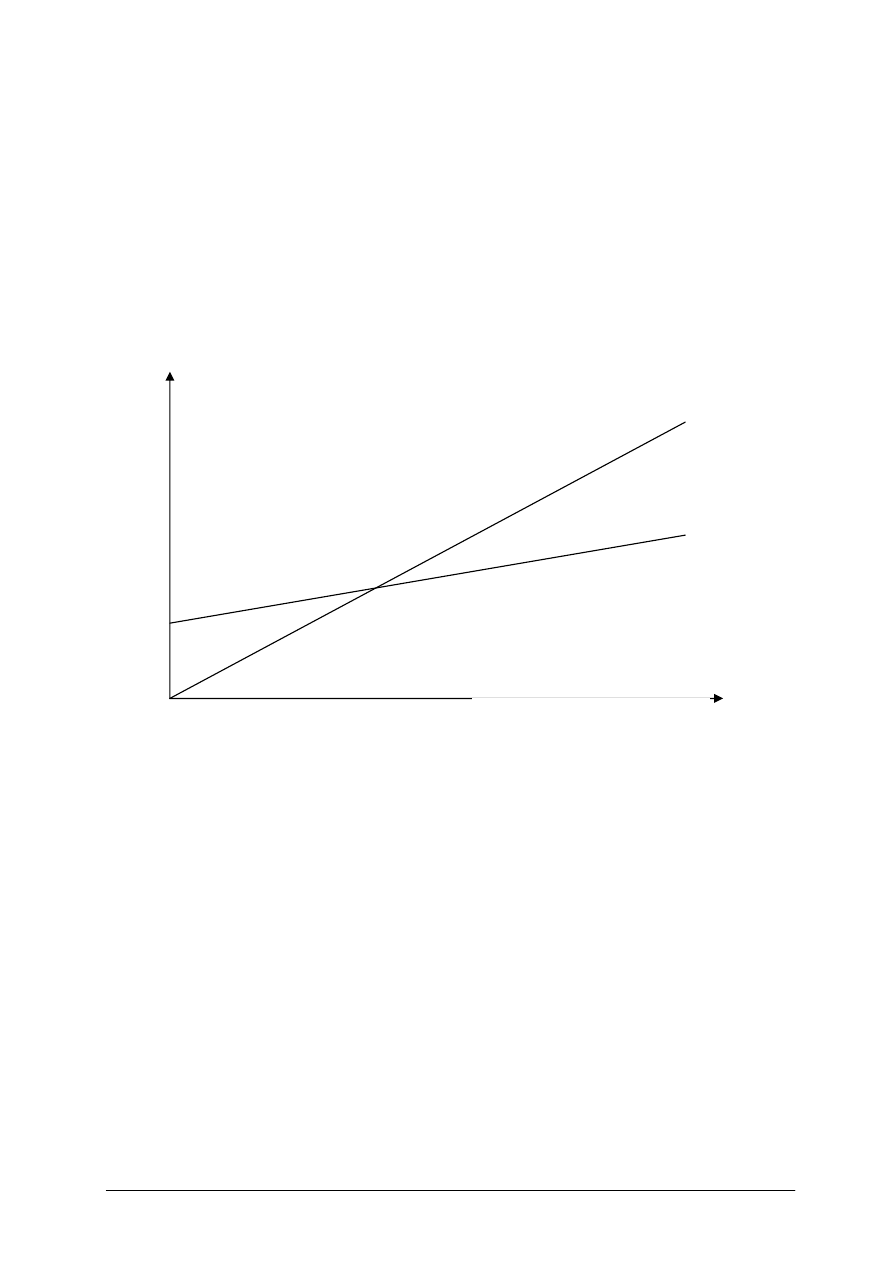

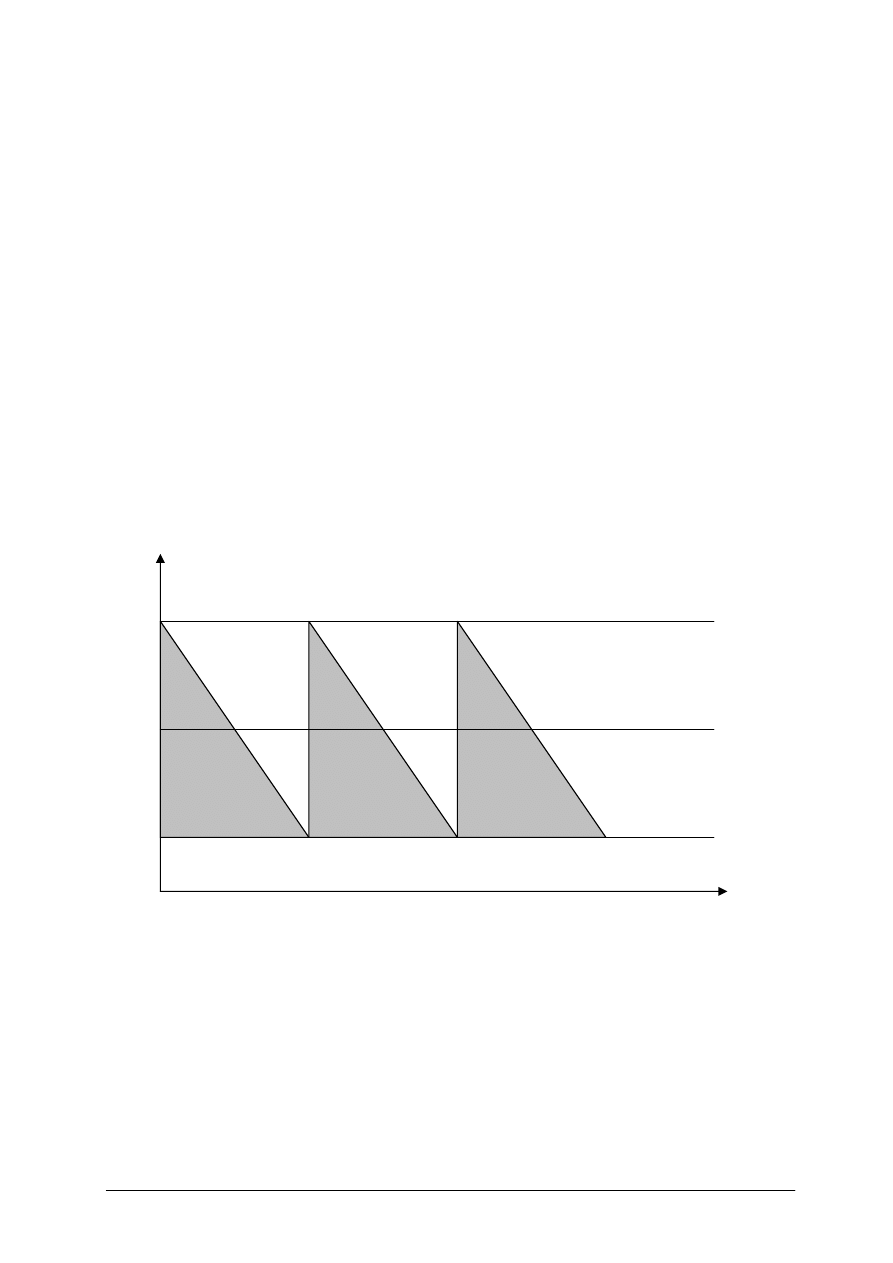

Rys. 5 Koszty składowania w magazynie obcym i własnym [13, s. 158]

Koszty utrzymania magazynu własnego s

ą sumą kosztów stałych i zmiennych, a więc

przedsi

ębiorstwo ponosi koszty nawet, gdy magazyn jest pusty. Koszty zmienne obejmują

płace i inne wydatki, ale ich wzrost jest wolniejszy ni

ż kosztów zmiennych w magazynie

obcym, w którym ponosi si

ę koszty marketingu.

Jak wynika z rysunku 5 mniejsz

ą ilość zapasów przedsiębiorstwo może składować

w magazynach obcych, gdy

ż globalny koszt składowania jest tam niższy, przy dużej ilości

efektywniejszym rozwi

ązaniem jest korzystanie z magazynu własnego.

Magazynowanie towarów wymaga odpowiedniej powierzchni. Jej wielko

ść zależy od

potrzeb przedsi

ębiorstwa.

Koszt budowy magazynu mo

żna obliczyć z zależności:

Kbm = Ks + (Kz x P) + Kfm

gdzie:

Kbm – koszt budowy magazynu

Ks – koszty stałe,

Kz – koszty zmienne,

P – powierzchnia nowego magazynu

Kfm – koszty funkcjonowania magazynu podawane w zł/m

2

na rok.

k

o

sz

ty

g

lo

b

al

n

e

ilo

ść składowanych zapasów

koszty składowania

w magazynie obcym

koszty składowania w

magazynie własnym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Koszty zwi

ązane z przechowywaniem produktu w nowym magazynie o danej powierzchni

obliczamy według wzoru:

Kbm

Kmp =

L x P

x P

gdzie:

Kmp – koszt magazynowania produktu,

L – liczba lat u

żytkowania,

Pojemno

ść magazynu obliczamy jako iloczyn długości, szerokości i wysokości

(w metrach

3

), powierzchni

ę użytkową w metrach kwadratowych. Informacja dotycząca tych

parametrów ma bardzo istotny wpływ na racjonalne wykorzystanie powierzchni

magazynowej, usprawnienie procesów dekompletacji i konsolidacji zapasów, a w efekcie

przyczynia si

ę do obniżenia kosztów logistycznych magazynowania.

Stopie

ń wykorzystania powierzchni magazynowej oceniany jest na podstawie wskaźnika

wykorzystania powierzchni magazynowej (Wp):

Zp

Wp =

Pm

gdzie:

Wp – wska

źnik wykorzystania powierzchni magazynowej,

Zp – powierzchnia magazynu zaj

ęta przez zapasy,

Pm – ogólna powierzchnia magazynowa.

Im wska

źnik jest bliższy jedności tym lepsze jest wykorzystanie powierzchni magazynowej.

Mechanizacj

ę i automatyzację prac magazynowych możemy ocenić na podstawie

technicznego uzbrojenia (Wtu):

Um

Wtu =

Pm

gdzie:

Wtu – wska

źnik technicznego uzbrojenia pracy,

Um – warto

ść maszyn i urządzeń magazynowych zaangażowanych w gospodarce

magazynowej.

W analizie procesów magazynowania wa

żną rolę odgrywa wskaźnik wydajności pracy

pracowników magazynowych (Wwp):

Om

Wwp =

L

gdzie:

Wwp – wska

źnik wydajności pracy pracowników magazynowych,

Om – obrót magazynowy (suma przychodów i rozchodów magazynowych),

L – liczba zatrudnionych pracowników.

Wzrost tego wska

źnika może być uzyskany dzięki wprowadzeniu mechanizacji prac

manipulacyjnych.

Cało

ść kosztów magazynowania traktujemy na ogół jako koszty stałe. Obliczamy je na

podstawie wzoru:

Kmc = Mz x Sm

gdzie:

Kmc – całkowite koszty magazynowania,

Mz – przeci

ętny stan zapasów magazynowych,

Sm – empirycznie ustalony wska

źnik kosztów magazynowania w % wartości zapasów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.2. Pytania sprawdzające

Odpowiadaj

ąc na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie wyró

żniamy podstawowe zadania logistyczne realizowane w ramach gospodarki

magazynowej?

2.

Jakie koszty zliczamy do stałych logistycznych kosztów magazynowania?

3.

Jakie koszty zaliczamy do zmiennych logistycznych kosztów magazynowania?

4.

Jak dzielimy koszty w uj

ęciu rodzajowym?

5.

Jak kształtuje si

ę struktura kosztów logistycznych magazynowania?

6.

Jakie czynniki wpływaj

ą na koszty logistyki w gospodarce magazynem?

7.

Kiedy bardziej opłacalne jest korzystanie z magazynów własnych, a kiedy z obcych?

8.

Jakie wska

źniki należy zastosować podczas oceniania efektywności kosztów logistyki

w gospodarce magazynem?

4.2.3. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj poni

ższe koszty jako stałe lub zmienne logistyczne kosztów

magazynowania: podatki od nieruchomo

ści, usługi obce, czynsz, amortyzacja składników

maj

ątku trwałego zaangażowanego w magazynach, płace wraz z narzutami, koszty

manipulacyjne obsługi zapasów, podatki od kosztów transportu.

Arkusz ćwiczeniowy 5

Logistyczne koszty magazynowania:

stałe:

zmienne:

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

rozró

żnić stałe i zmienne logistyczne koszty magazynowania,

3)

wpisa

ć do arkusza ćwiczeniowego 5 koszty stałe i zmienne,

4)

przedstawi

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Na podstawie poni

ższych danych sporządź rachunek kosztów logistycznych

w gospodarce magazynowej i podejmij decyzj

ę, czy lepiej wybudować nowy magazyn, czy

skorzysta

ć z wynajęcia obcej powierzchni.

Przedsi

ębiorstwo potrzebuje do składowania swoich towarów powierzchnię 20 000 m

2

. Koszt

budowy magazynu składa si

ę z części stałej wynoszącej 200 000 zł i części zmiennej 15 zł za

1 m

2

powierzchni. Koszty funkcjonowania magazynu wynosz

ą 0,20 zł za m

2

na rok, okres

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

trwało

ści magazynu szacuje się na 30 lat. Koszt wynajęcia obcej powierzchni magazynowej

si

ęga 0,45 zł za m

2

.

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

zidentyfikowa

ć czynniki wpływające na koszt budowy magazynu,

3)

obliczy

ć koszt budowy magazynu,

4)

obliczy

ć koszt przechowywania produktu w nowym magazynie,

5)

porówna

ć koszt przechowywania produktu w nowym magazynie i w wynajętym,

6)

podj

ąć decyzję,

7)

wyniki przedstawi

ć na forum grupy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 3

Przeczytaj stwierdzenia zawarte w arkuszu

ćwiczeniowym 6 i zaznacz czy są one

prawdziwe, czy fałszywe.

Arkusz ćwiczeniowy 6

PRAWDA

FAŁSZ

−

koszty utrzymania magazynu s

ą sumą kosztów stałych i

zmiennych,

−

pojemno

ść magazynu przedstawiamy w metrach kwadratowych,

−

forma własno

ści magazynu nie ma wpływu na poziom kosztów

zwi

ązanych z magazynowaniem,

−

w strukturze kosztów magazynowania najwi

ększy udział

stanowi pracochłonno

ść,

−

koszty manipulacyjne obsługi zapasów stanowi

ą stałe

logistyczne koszty magazynowania,

−

podatki od nieruchomo

ści i środków transportu stanowią

zmienne logistyczne koszty magazynowania,

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

przeczyta

ć uważnie stwierdzenia, zawarte arkuszu ćwiczeniowym 6,

3)

postawi

ć X w odpowiedniej kolumnie jeżeli są, według ciebie, prawdziwe lub fałszywe,

4)

porówna

ć wyniki w grupie,

5)

zaprezentowa

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 4

Oblicz wska

źnik kosztów zatrudnienia pracownika magazynowego, jeżeli koszty

zatrudnienia w magazynie wynosz

ą rocznie 84.000,00 zł. Średnie zatrudnienie miesięczne

wynosi 6 pracowników.

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

zapisa

ć wzór na wskaźnik kosztów zatrudnienia pracownika magazynowego,

3)

obliczy

ć wskaźnik,

4)

wyniki zaprezentowa

ć na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 5

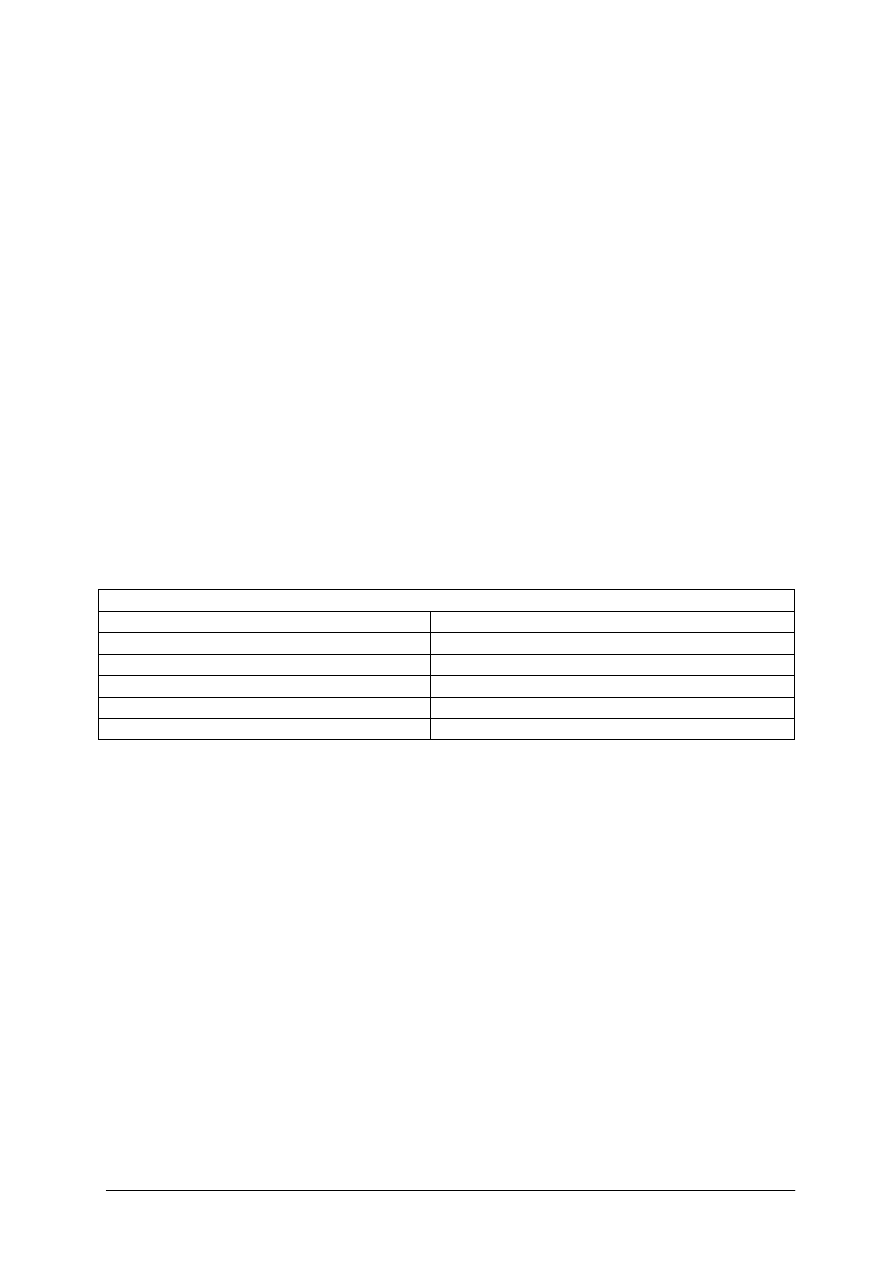

Porównaj planowane logistyczne koszty w gospodarce magazynem z rzeczywistymi,

jakie wyst

ąpiły w przedsiębiorstwie Butek w 2006 roku. Jakie działania należy podjąć

w sytuacji gdy rzeczywiste koszty logistyczne w gospodarce magazynem s

ą odmienne niż

planowane.

Rzeczywiste logistyczne koszty w gospodarce magazynem w przedsi

ębiorstwie Butek w 2006

roku:

−

ł

ączne koszty magazynowania

5.000,00 zł

−

wielko

ść obrotu magazynowego

10.000,00 zł

−

zapas

średni

15.000,00 zł

−

powierzchnia u

żytkowa magazynu

20. 000 m

2

−

koszty osobowe pracowników magazynu

50.000,00 zł

−

średnia liczba pracowników zatrudnionych w magazynie

5 osób

Arkusz ćwiczeniowy 7

wska

źniki kosztów logistycznych

w gospodarce magazynem

planowana

warto

ść

wska

źnika

rzeczywista

warto

ść

wska

źnika

koszty magazynowania

0,4 zł

koszty składowania zapasów

0,25 zł

koszty utrzymania powierzchni magazynu

0,24 zł/m

2

koszty zatrudnienia pracownika magazynowego 1200,00 zł

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

obliczy

ć wskaźniki kosztów logistycznych z arkusza ćwiczeniowego 7,

3)

porówna

ć planowaną i rzeczywistą wartość tych wskaźników,

4)

wymieni

ć działania jakie należy podjąć w sytuacji gdy rzeczywiste koszty logistyczne

w gospodarce magazynem s

ą odmienne niż planowane,

5)

przeanalizowa

ć działania w grupie,

6)

wyniki zaprezentowa

ć na forum klasy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 6

W magazynie dzier

żawionym za kwotę 250.000,00 zł rocznie utrzymuje się średnio 2500

europalet dziennie. Wska

źnik rotacji wynosi 4 tygodnie. Wartość zapasu na jednej

europalecie nie przekracza 1450 zł. Koszty robocizny własnej wynosz

ą 246000,00 zł rocznie,

amortyzacji i utrzymania sprz

ętu technicznego 25.700,00 zł., opłat 7250 zł rocznie. Ustal

wska

źnik kosztu magazynowania na jednostkę magazynową (europaletę), na jednostkę

warto

ści zapasu.

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.2.1,

2)

wybra

ć wzory wskaźników: kosztu magazynowania na jednostkę magazynową i na

jednostk

ę wartości zapasu,

3)

podstawi

ć dane i wykonać obliczenia,

4)

przeprowadzi

ć analizę wskaźników,

5)

wyniki zaprezentowa

ć na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

4.2.4.

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wskaza

ć zadania logistyczne w ramach gospodarki magazynem?

2)

zidentyfikowa

ć stałe i zmienne logistyczne koszty gospodarki

magazynem?

3)

wskaza

ć czynniki wpływające na koszt logistyki gospodarki

magazynem?

4)

obliczy

ć koszt zadania logistycznego z zakresu gospodarki

magazynem?

5)

obliczy

ć wskaźniki oceniające poziom kosztów logistycznych

w gospodarce magazynem?

6)

zanalizowa

ć wskaźniki oceniające poziom kosztów logistycznych

w gospodarce magazynem?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3. Koszty logistyki w gospodarce zapasami i opakowaniami

4.3.1. Materiał nauczania

Ka

żde przedsiębiorstwo, bez względu na rodzaj prowadzonej działalności, ponosi koszty

logistyczne w zawi

ązku z utrzymaniem zapasów. W przedsiębiorstwach usługowych

(handlowym i transportowym) cało

ść kosztów fizycznego przepływu, utrzymania zapasów

oraz procesów informacyjnych zaliczana jest do kosztów logistyki.

Umiej

ętne sterowanie zapasami jest niezbędne w każdym przedsiębiorstwie, które się

zajmuje dystrybucj

ą jakichkolwiek dóbr fizycznych. Dokładne skoordynowanie dostaw oraz

zapotrzebowania materiałowego jest z reguły trudne do zrealizowania.

Zapas mo

że być składowany w łańcuchach logistycznych, zarówno w postaci wyrobów

gotowych (towarów), gotowych do sprzeda

ży, jak i części montażowych wreszcie materiałów

i surowców.

Zapasy to zbiór wszystkich materiałów, dóbr i usług wykorzystywanych

w przedsi

ębiorstwie niezależnie od tego, czy zostały one zakupione na zewnątrz, dostarczone

z innego oddziału przedsi

ębiorstwa czy wyprodukowane na miejscu. [9]

Do podstawowych przyczyn utrzymania zapasów zaliczamy:

−

utrzymania zło

żonego poziomu obsługi klienta,

−

osi

ągnięcie korzyści w skali produkcji,

−

zapewnienie ci

ągłości,

−

osi

ągnięcie korzyści związanych z dużymi partiami w transporcie i zaopatrzeniu,

−

ochrona przed zmianami cen i kursów walut,

−

ochrona przed gwałtownym wahaniem popytu i poda

ży.

Zapotrzebowanie na zapasy mo

żemy podzielić na:

−

zale

żne – nie pozostaje w związku z innymi zapotrzebowaniami na dany element, jest

ono prognozowane, powstaje poza przedsi

ębiorstwem na rynku,

−

niezale

żne – wynika z zapotrzebowania na wyroby wyższej złożoności, powinno być

szczegółowo wyliczone.

Zapasy ka

żdej pozycji materiałowej, czy towarowej, niezależnie od lokalizacji,

składowania i od wielko

ści możemy podzielić na:

Rys. 6. Rodzaje zapasów [opracowanie własne]

zapasy w przedsi

ębiorstwie

zapas rotuj

ący

zapas zabezpieczaj

ący

zapas dyspozycyjny

zapas nadmierny

zapas informacyjny

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

−

zapas rotuj

ący (ZR) to zapas gromadzony w celu pokrycia oczekiwanego

zapotrzebowania w cyklu uzupełnienia zapasów, jest on równy oczekiwanej sprzeda

ży

w danym okresie,

średnia wielkość tego zapasu w danym okresie jest równa połowie

średniej wielkości dostaw, jest odnawiany według określonych zasad,

−

zapas zabezpieczaj

ący (ZB) to zapas gromadzony jako rezerwa w celu pokrycia

ewentualnej nadwy

żki sprzedaży ponad jej oczekiwaną wartość, jest to podstawowy

regulator poziomu obsługi klienta, jest to cz

ęsto zapas nierotujący, który niestety dość

cz

ęsto obejmuje zapas nadmierny,

−

zapas dyspozycyjny (ZD) to zapas rzeczywisty powi

ększony o zamówienia złożone już

u dostawcy i pomniejszony o rezerwacje zapasów,

−

zapas nadmierny (ZN) to zapas nieprawidłowy, który przyczynia si

ę do podnoszenia

kosztów logistyki w gospodarce zapasami, nale

ży dążyć do eliminowania tego zapasu,

−

zapas informacyjny (ZI) to poziom zapasu porównywany z zapasem dyspozycyjnym

w celu okre

ślenia momentu złożenia zamówienia według zasady: jeżeli zapas

dyspozycyjny jest wi

ększy od informacyjnego nie należy składać zamówienia, jeżeli

zapas dyspozycyjny jest mniejszy lub równy zapasowi informacyjnemu to nale

ży złożyć

zamówienie.

Zatem ka

żdy zapas, którego utrzymanie jest uzasadnione składa się z trzech części,

tworz

ących typową strukturę zapasu.

Rys. 7. Struktura zapasów w przedsi

ębiorstwie [opracowanie własne]

W firmie uwzgl

ędnia się dwa rodzaje rachunku kosztów zapasów:

−

rachunek bie

żący kosztów zapasów według rodzajów i miejsc, który pozwala na bieżące

zarz

ądzanie i kontrolę zapasów,

−

rachunek hipotetyczny, obejmuj

ący szacunki i analizy kosztów potencjalnych, ukrytych,

trudnych do zewidencjonowania oraz kosztów zmiennych.

Do celów operacyjnych i bie

żących działań firmy wystarcza rachunek bieżący kosztów.

W procesach podejmowania decyzji logistycznych o strategicznym znaczeniu dla firmy

niezb

ędny staje się rachunek hipotetyczny.

zapas zabezpieczaj

ący

zapas rotuj

ący

cykl dostaw

stan minimalny

stan przeci

ętny

zapas nadmierny

za

p

as

y

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Rys. 8. Podział kosztów zapasów [opracowanie własne]

W

śród podstawowych rodzajów logistycznych kosztów zapasów, możemy wyróżnić

koszty stałe (niezale

żne) i koszty zmienne (zależne).

Tabela 4. Stałe i zmienne koszty logistyki [opracowanie własne]

Koszty stałe (niezale

żne)

Koszty zmienne (zale

żne)

koszty

tworzenia

zapasów

KTz

koszty niezale

żne od wielkości

pojedynczej dostawy, czyli od

zapasu rotuj

ącego (SKTz), np:

−−−−

koszty

działu

zaopatrzenia

(wynagrodzenia z pochodnymi,

u

żytkowanie

pomieszcze

ń,

zu

życie prądu, wody, itd.)

−−−−

koszty utrzymania własnego

taboru

samochodowego

w

realizacji dostaw.

koszty

zale

żne od wielkości

pojedynczej dostawy a zatem od

wielko

ści

zapasu

rotuj

ącego

(ZKTz), np.

koszty:

−−−−

składowania zamówie

ń,

−−−−

zmienne taboru, ubezpieczenia,

−−−−

zwi

ązane z celnymi opłatami

administracyjnym,

−−−−

specjalne przyj

ęcia dostaw

koszty

utrzymania

zapasów

KUt Z

koszty niezale

żne od wielkości

zapasów (SKUtZ), np.

−−−−

amortyzacja

budowli

magazynowych, wyposa

żenia

magazynowego,

−−−−

koszt

personelu

magazynowego.

koszty zale

żne od wielkości zapasu

(ZKUtZ), np. koszty:

−−−−

wykorzystanej

dodatkowej

powierzchni,

−−−−

naturalnych strat i ubytków

magazynowych,

−−−−

kradzie

ży i innych strat,

−−−−

ubezpieczenia zapasu,

−−−−

zamro

żenia kapitału

koszty braku

KBZ

koszty niezale

żne od wielkości

braku (KBZ), np. koszt:

−−−−

awaryjnego zakupu, przestoju

instalacji lub linii produkcyjnej,

−−−−

wielko

ści

przewidywanej

utraconej mar

ży od utraconego

klienta

koszty zale

żne od wielkości braku

(ZKBZ), np. koszty:

−−−−

awaryjnego

zakupu,

niewykonanej produkcji,

−−−−

utraconej mar

ży od każdej

niesprzedanej pozycji

Na podstawie powy

ższej tabeli zostały wyznaczone formuły do obliczeń poszczególnych

kosztów logistycznych w gospodarowaniu zapasami.

Ktz = Id x Ku

gdzie:

Ktz – koszty tworzenia zapasów,

Id – liczba dostaw,

Ku – jednostkowy koszt uzupełnienia zwi

ązany z jedną dostawą.

Kuz = Uo x C x Z

koszty zapasów

koszty utrzymania

zapasów

koszty tworzenia

zapasów

koszty wyczerpania

zapasów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

gdzie:

Kuz – koszty utrzymania zapasów,

Uo – współczynnik okresowego kosztu utrzymania zapasów,

C – cena zakupu jednostki zapasu,

Z – wielko

ść zapasu.

Kbz = KB x p(BZ)

gdzie:

Kbz – koszty wyst

ąpienia braku,

KB – koszt wyst

ąpienia braku,

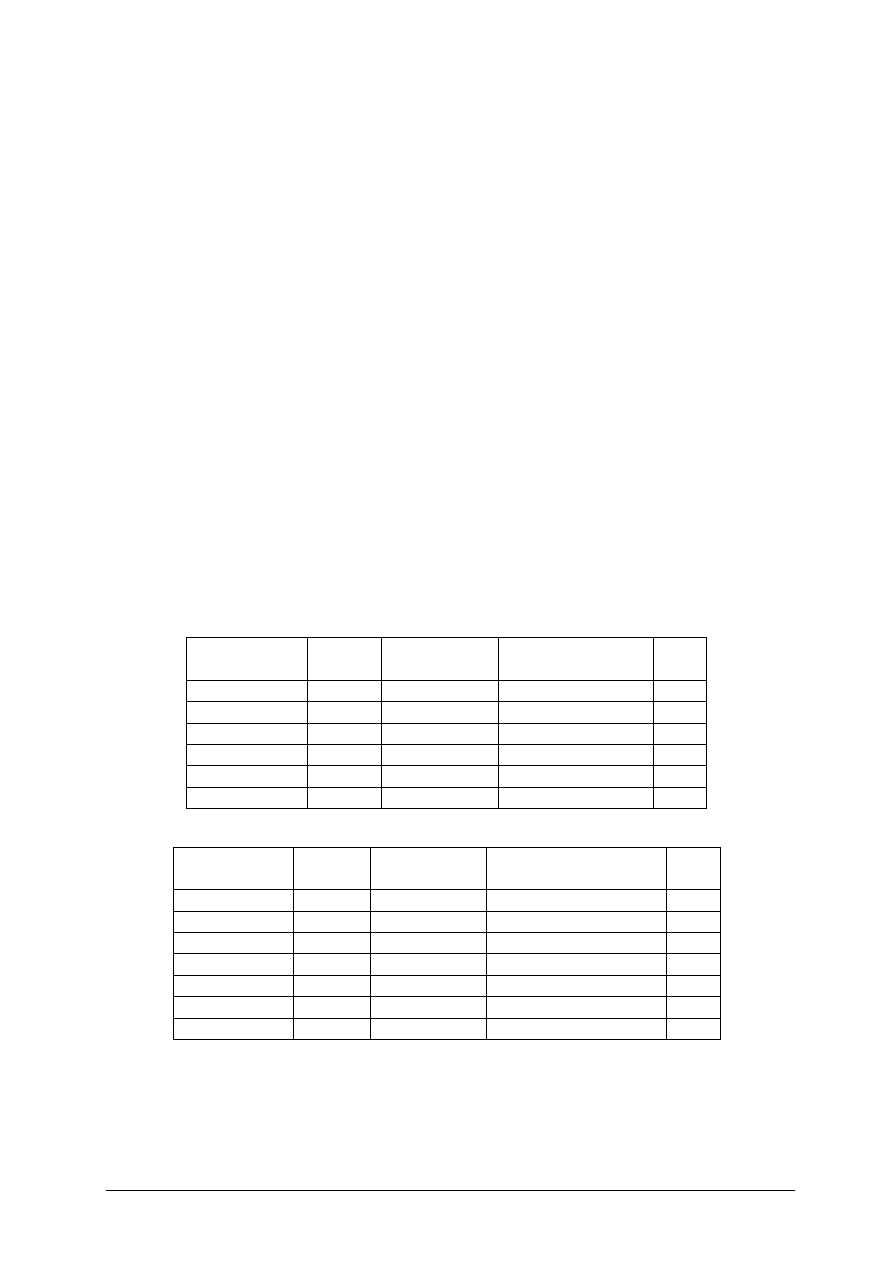

p(BZ) – prawdopodobie

ństwo wystąpienia braku zapasu.

Koszty wyst

ąpienia braku można także policzyć wykorzystując formułę:

Kbz = NB x Kbz

gdzie:

Kbz – koszty wyst

ąpienia braku,

NB – liczba braków w okresie,

Kbz – koszt braku jednej jednostki.

Zatem całkowite koszty zapasów (Kzc) obliczamy według poni

ższego wzoru:

Kzc = Ktz + Kuz + Kbz

W ocenie efektywno

ści procesów logistycznych w przedsiębiorstwie ważnym problemem

jest rotacja zapasów. Kapitał przeznaczony na zakup zapasów traktujemy wówczas jako jedn

ą

z mo

żliwości inwestowania. Istotne jest, zatem takie działanie, które zmierza do wzrostu

rotacji zapasów, gdy

ż to znacznie obniża logistyczne koszty utrzymania zapasów. Posiadane

zapasy, ich wielko

ść, struktura relacja do strumienia odpływu powinny być poddawane

cyklicznie ocenie na podstawie pewnych mierników. Do najcz

ęściej wykorzystywanych

mierników zapasów nale

żą:

−

zapas przeci

ętny w ustalonym okresie:

S

1

+ S

2

+ ……+ S

n

Zs =

n

gdzie:

Zs – zapas przeci

ętny w ustalonym terminie,

S

1

+ S

2

+ ……+ S

n

– stany zapasów przyj

ęte do obliczeń,

n – liczba okresów.

−

wska

źniki rotacji.

Zapasy, niezale

żnie od postaci i lokalizacji, różnią się między sobą tzw. rotacją, czyli

szybko

ścią obrotu. Trudno wskazać uniwersalne kryterium pozwalające na jednoznaczne

odró

żnienie pozycji wolno rotujących od szybko rotujących, zależy to głównie od branży

i natury dóbr. Do pomiaru rotacji towarów wykorzystujemy dwa rodzaje wska

źników:

−

wska

źnik rotacji „w razach”, częstotliwość obrotu (Rr) – określa ile obrotów dokonuje

przeci

ętny zapas towarowy w ciągu określonego czasu, obliczamy go według formuły:

O

Rr =

Zs

gdzie:

O – wielko

ść obrotu (sprzedaż),

Zs – wielko

ść przeciętnego zapasu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

−

wska

źnik rotacji w dniach (Rd) – oznacza okres, w którym zapas dokonał pełnego cyklu

obrotowego, odpowiada na pytanie na ile dni w danym okresie wystarcza przeci

ętny

zapas, obliczamy go według formuły:

Zs x T

Rd =

O

Poziom zapasów musi by

ć starannie kontrolowany. Z jednej strony ich poziom może

wpływa

ć na poziom obsługi odbiorców, ale z drugiej wpływa na koszty, powinny jednak

zapewnia

ć ciągłość pracy przedsiębiorstwa, ale jednocześnie nie powinny przekraczać

ekonomicznie uzasadnionego poziomu. Przy ustaleniu poziomu normy zapasów nale

ży

uwzgl

ędnić:

−

przeci

ętne zużycie dzienne (np. popyt) – ustala się często statystycznie, dzieląc zużycie

(popyt), w ustalonym okresie przez liczb

ę dni: 30 w miesiącu, 90 w kwartale, 360

w roku,

zu

życie w danym czasie (np. miesiąc)

przeci

ętne zużycie dzienne =

czas (30 dni)

−

cykl dostaw w dniach – to okres mi

ędzy kolejnymi dostawami, liczony w dniach lub

innych przyj

ętych jednostkach czasu, można go ustalić na podstawie terminów podanych

w umowie o dostaw

ę materiałów lub danych z okresów ubiegłych, jest porównywany do

zapasu rotuj

ącego ZR

suma dni mi

ędzy kolejnymi dostawami

średni cykl dostaw =

liczba dostaw

−

odchylenie od

średniego cyklu dostaw, oblicza się jako średnią arytmetyczna

bezwzgl

ędnych odchyleń cyklu dostaw od średniego cyklu dostaw, jest porównywany do

zapasu zabezpieczaj

ącego ZB.

Σ│cykl dostawy – średni cykl dostaw│

odchylenie od

średniego cyklu dostaw =

liczba dostaw

Wymienione kategorie zapasów (rotuj

ący, zabezpieczający) można przedstawić w:

−

dniach,

−

ilo

ściowych jednostkach miary,

−

warto

ściowo.

Prawidłow

ą wielkość zapasów materiałowych (towarowych) określają normy zapasowe (Ns)

ZR

Ns = ZB +

2

gdzie:

Ns – norma zapasowa.

Obecnie przedsi

ębiorstwa w coraz większym stopniu wprowadzają naukowe metody

sterowania przepływem materiałów – instrumenty cybernetyczne, modele matematyczne

metody optymalizacji efektów ekonomicznych. Ustalane za ich pomoc

ą parametry (takie jak:

normy zapasów, ekonomiczne wielko

ści dostaw, terminy zamówień, wielkości zapasów)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

pozwalaj

ą na sterowanie procesem zaopatrzenia i utrzymanie uzasadnionego ekonomicznie

poziomu zapasów oraz jego kontrol

ę.

Polityk

ę zapasów przedsiębiorstwo powinno prowadzić przez pryzmat ich cenowości

posługuj

ąc się metodą podziału zapasów ABC. Metoda ta klasyfikuje zapasy na trzy grupy:

−

A – zapasy „cenne”, stanowi

ące 5-20% liczebności asortymentowej zapasów, ale mający

znaczny udział w warto

ści, sięgający 75-80%, skumulowana wartość obrotu nie

przekracza 80%,

−

B – zapasy maj

ące udział w wysokości 15-20% zarówno w liczebności asortymentowej

jak i ich warto

ści, skumulowana wartość obrotu nie przekracza 80-96%,

−

C – zapasy o charakterze masowym, maj

ące największy udział w liczebności

asortymentowej 60-80% i bardzo niski udział w warto

ści 5%, skumulowana wartość

obrotu nie przekracza 97-100%.

Jak wynika z bada

ń zapasy z grupy A najbardziej rzutują na wartość wszystkich zapasów,

stanowi

ą jednak niezbyt liczny zbiór pozycji. Proporcje te układają się mniej więcej w taki

sposób,

że około 20% pozycji obejmuje aż 80% wartości zapasu.

Tabela 5. Analiza zapasów metod

ą ABC [opracowanie własne]

Nazwa towaru Ilo

ść/wartość

Ilo

ść/wartość

skumulowana

Ilo

ść/wartość skumulowana

w%

ABC

Zainteresowanie logistyki opakowaniami nie ogranicza si

ę do inwentaryzacji

i charakteryzowania znanych ju

ż systemów pakowania, surowców do wytwarzania

opakowa

ń, materiałów opakowaniowych i konstrukcji opakowań i środków pomocniczych

stosowanych w opakowalnictwie.

Charakterystyki dotychczas stosowanych opakowa

ń stanowią niezbędną i istotną

informacj

ę wstępną, nie są jednakże w stanie rozwiązać podstawowych problemów

logistycznych, koncentruj

ących się na zapewnieniu towarom i spaletyzowanym jednostkom

ładunkowym oraz organizacjom transportowym niezb

ędnych właściwości z punktu widzenia

płynno

ści i pełnej ciągłości przeładunku, transportu i magazynowania.

Chodzi tu przede wszystkim o stabilno

ść opakowań, zabezpieczenie ich przed wszystkimi

mo

żliwymi narażeniami w transporcie i magazynowaniu. Z tymi wszystkimi problemami

wi

ążą się decyzje przedsiębiorstwa dotyczące logistycznych kosztów opakowań.

Przedsi

ębiorstwo musi podjąć decyzję, czy zastosować opakowania tańsze, narażając

jednocze

śnie towar na możliwość uszkodzenia, czy opakowanie droższe podnoszące koszt

produktu.

Nowe tworzywa opakowaniowe, a zwłaszcza tworzywa sztuczne i tworzywa

kompleksowe, stwarzaj

ą ogromne nie znane dawniej możliwości dostosowania opakowania

do rodzaju i wła

ściwości produktu oraz do wymagań logistycznych. W nowocześnie

pojmowanych ła

ńcuchach logistycznych istnieje konieczność koordynacji wymiarowej, gdyż

wyst

ępuje tu wyraźny łańcuch zależności bezpośrednich i pośrednich.

Opakowanie towarzyszy produktowi od etapu produkcji do u

żytkowania. Istnieją wyraźne

powi

ązania między technikom pakowania i dystrybucją. Łatwo to dostrzec od strony

kosztowej. Zale

żnie od przyjętych kryteriów optymalizacji, można uzyskać albo znaczną

obni

żkę kosztów, albo może nastąpić poważny wzrost kosztów dystrybucji.

Opakowanie powinno by

ć zawsze podporządkowane całościowemu ujęciu logistycznemu,

aby móc wykorzysta

ć wszystkie potencjalne rezerwy racjonalizacyjne. Zależnie od rodzaju

tworzywa opakowaniowego i uwarunkowa

ń dystrybucyjnych, koszty opakowań wynoszą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

1-35%, a w niektórych przypadkach dochodz

ą nawet do 60% wartości sprzedawanego

towaru.

Na logistyczne koszty opakowa

ń składają się:

−

koszty materiałów,

−

koszty robocizny,

−

koszty energii,

−

opłata produktowa, jest ona obliczana i wypłacana przez przedsi

ębiorców za opakowania,

w wypadku sprzeda

ży produktów w tych opakowaniach.

Obecnie firmy maj

ą do wyboru wiele różnych materiałów nadających się na opakowanie

zewn

ętrzne. Dawniej w powszechnym użyciu były twardsze materiały, takie jak pojemniki

metalowe, czy drewniane. Zwi

ększało to jednak wagę ładunku, co z kolej podwyższało

koszty transportu, gdy

ż firmy transportowe, rozliczając się ze swoim klientem, biorą pod

uwag

ę ciężar całkowity ładunku. tj. wagę ładunku wraz z opakowaniem

4.3.2. Pytania sprawdzające

Odpowiadaj

ąc na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie s

ą przyczyny utrzymywania zapasów w przedsiębiorstwie?

2.

Jaka jest ró

żnica między zapotrzebowaniem na zapasy zależnym i niezależnym?

3.

Jak dzielimy zapasy?

4.

Co to jest zapas rotuj

ący?

5.

Jakie formuły mo

żna zastosować do obliczeń zmiennych kosztów logistycznych

w gospodarowaniu zapasami?

6.

Na czym polega metoda ABC gospodarki zapasami?

7.

Jakie elementy wpływaj

ą na koszt opakowań?

4.3.3. Ćwiczenia

Ćwiczenie 1

Przeczytaj stwierdzenia zawarte w arkuszu

ćwiczeniowym 8 i zaznacz X czy są one

prawdziwe, czy fałszywe.

Arkusz ćwiczeniowy 8

PRAWDA

FAŁSZ

−

zapas to zbiór rzeczowych

środków obrotowych gromadzonych

w jednostce gospodarczej w celu zapewnienia ci

ągłości jej

działania,

−

zale

żne zapotrzebowanie na zapasy powinno być szczegółowo

wyliczone,

−

zapas rotuj

ący to zapas gromadzony jako rezerwa,

−

zapas dyspozycyjny to zapas rzeczywisty powi

ększony

o zamówienia zło

żone już u dostawcy i pomniejszony

o rezerwacj

ę zapasów,

−

do celów operacyjnych i bie

żących działań firmy stosujemy

rachunek hipotetyczny kosztów,

−

koszty utrzymania własnego taboru samochodowego zaliczamy

do kosztów stałych,

−

cykl dostaw to okres mi

ędzy kolejnymi dostawami.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

przeczyta

ć uważnie stwierdzenia, zawarte arkuszu ćwiczeniowym 8,

3)

postawi

ć X w odpowiedniej kolumnie jeżeli są, według ciebie, prawdziwe lub fałszywe,

4)

porówna

ć wyniki w grupie.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Zakwalifikuj logistyczne koszty gospodarowania zapasami do stref ich powstawania,

koszty: składowania zamówie

ń, wykorzystanej dodatkowej powierzchni, amortyzacja

budowli magazynowych, wyposa

żenia magazynowego, specjalne przyjęcia dostaw, utraconej

mar

ży od każdej niesprzedanej pozycji, kradzieży i innych strat, wielkości przewidywanej

utraconej mar

ży od utraconego klienta, koszt personelu magazynowego.

Arkusz ćwiczeniowy 9

Strefa powstawania kosztów logistycznych w gospodarce zapasami

koszty tworzenia

zapasów

koszty utrzymania

zapasów

koszty braku

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

zakwalifikowa

ć koszty do sfery powstawania,

3)

wpisa

ć do arkusz, ćwiczeniowego 9 koszty stałe i zmienne,

4)

przedstawi

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 3

Oblicz norm

ę zapasową, czasowe, ilościowe i wartościowe wielości zapasów tkaniny

ubraniowej w fabryce odzie

ży w bieżącym kwartale, przy założeniach:

−

cykl dostaw w ubiegłym okresie wynosił: 18, 25, 29,17 i 21 dni,

−

dzienna norma zu

życia tkaniny 154 m.

Na jakim poziomie powinien kształtowa

ć się zapas zabezpieczający i rotujący, aby zapewnić

ci

ągłość produkcji?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

wykorzystuj

ąc odpowiednie wzory, obliczyć średni cykl dostaw, odchylenie od średniego

cyklu dostaw,

3)

zidentyfikowa

ć zapas rotujący i zabezpieczający,

4)

przeanalizowa

ć wyniki w grupie,

5)

zaprezentowa

ć wnioski na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 4

Oblicz: zmienne logistyczne koszty tworzenia zapasów, utrzymania zapasów, koszty

braków oraz całkowite logistyczne koszty zapasów w okresie 1 miesi

ąca w firmie Pucuś

je

żeli:

ł

ączne koszty stałe utrzymania zapasów

5000,00

liczba dostaw

10

wielko

ść zapasu

500 szt

jednostkowy koszt uzupełnienia

200 zł

współczynnik okresowego kosztu utrzymania 0,2

cena zakupu jednostki

50 zł

liczba braków

2

koszt braku jednej jednostki

50 zł

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

wykorzystuj

ąc odpowiednie wzory, obliczyć zmienne koszty tworzenia, utrzymania

i braków zapasów,

3)

obliczy

ć całkowity logistyczny koszt zapasów w firmie Pucuś,

4)

porówna

ć wyniki w grupie,

5)

zaprezentowa

ć wyniki na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 5

Przedsi

ębiorstwo Butex dla zapewnienia ciągłości planowanej sprzedaży w wysokości

75.00000, w minionym kwartale utrzymywało nast

ępujące wielkości zapasów w ujęciu

warto

ściowym:

1 stycze

ń 20.000,00 zł

1 luty 25.000,00 zł

1 marzec 30,000,00 zł

1 kwiecie

ń 25.000,00 zł

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Miesi

ęczny koszt, związany z magazynowaniem zapasu wynosi 300,00 zł. Jak zmieni się

koszt magazynowania, je

żeli wskaźnik rotacji w dniach skrócimy o 10 dni, na jakim poziomie

powinien ukształtowa

ć się zapas przeciętny?

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

obliczy

ć zapas przeciętny,

3)

obliczy

ć wskaźnik rotacji w dniach,

4)

obliczy

ć dzienny koszt magazynowania zapasu,

5)

obliczy

ć wysokość zapasu przeciętnego przy zmniejszonym o 10 dni wskaźniku rotacji

w dniach,

6)

obliczy

ć koszty magazynowania zapasu zmniejszonym wskaźniku rotacji,

7)

porówna

ć wyniki,

8)

przeprowadzi

ć analizę i wyciągnąć wnioski,

9)

wyniki zaprezentowa

ć na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

Ćwiczenie 6

Przeprowad

ź klasyfikację zapasów metodą ABC w ujęciu ilościowym i wartościowym.

Otrzymane wyniki zinterpretuj.

Arkusz ćwiczeniowy 10

Nazwa towaru

Ilo

ść

Ilo

ść

skumulowana

Ilo

ść skumulowana

w%

ABC

produkt 1

159.681

produkt 2

130.489

produkt 3

98.020

produkt 4

84.651

produkt 5

71.248

produkt 6

57.785

Arkusz ćwiczeniowy 11

Nazwa towaru Warto

ść

Warto

ść

skumulowana

Warto

ść skumulowana

w%

ABC

produkt 1

99.115

produkt 2

80.903

produkt 3

63.011

produkt 4

46.307

produkt 5

43.278

produkt 6

40.449

produkt 7

35.479

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania

ćwiczenia

Aby wykona

ć ćwiczenie, powinieneś:

1)

zapozna

ć się z materiałem nauczania 4.3.1,

2)

skumulowa

ć zapasy ilościowo, wpisać do arkusza ćwiczeniowego 10,

3)

obliczy

ć ilość skumulowaną w %, wpisać do arkusza ćwiczeniowego 10,

4)

zakwalifikowa

ć produkty do grupy ABC,

5)

skumulowa

ć zapasy wartościowo, wpisać do arkusza ćwiczeniowego 11,

6)

obliczy

ć wartość skumulowaną w %, wpisać do arkusza ćwiczeniowego 11,

7)

zakwalifikowa

ć produkty do grupy ABC,

8)

przeprowadzi

ć analizę,

9)

wnioski przedstawi

ć na forum klasy.

Wyposa

żenie stanowiska pracy:

−

kalkulator.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

rozró

żnić rodzaje zapasów?

2)

zidentyfikowa

ć stałe logistyczne koszty zapasów?

3)

zidentyfikowa

ć zmienne logistyczne koszty zapasów?

4)

obliczy

ć zmienne koszty tworzenia zapasów?

5)

obliczy

ć całkowite koszty utrzymania zapasów?

6)

zinterpretowa

ć wskaźniki rotacji?

7)

obliczy

ć wielkość zapasów w ujęciu ilościowym, wartościowym i

czasowym?

8)

sklasyfikowa

ć zapasy metodą ABC?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.4. Koszty logistyki optymalnej partii dostawy

4.4.1. Materiał nauczania

Partia dostawy – ilo

ść materiałów, wyrobów, towarów objęta kolejnym zamówieniem

(w jednostkach naturalnych).

Optymalna partia dostawy Q

opt

(zakupu) – wielko

ść partii dostawy zapewniająca

minimalizacj

ę łącznych kosztów zapasów (koszty tworzenia i utrzymania zapasów). Jest to

optymalny wolumen danej pozycji zapasów, którego zamówienie pozwoli zminimalizowa

ć

koszty. Aby obliczy

ć Q

opt

nale

ży sformułować model matematyczny odzwierciedlający

rzeczywisto

ść. Dany model można uznać za obowiązujący jedynie wtedy, kiedy założenia

le

żące u jego podstaw są rzeczywiste lub bliskie rzeczywistości. Jeśli dane założenie

modyfikuje si

ę lub znosi, należy skonstruować nowy model.

Podstawowy model Q

opt

opiera si

ę na założeniach. [9]

−

popyt jest równomierny – z góry ustalony, stały ci

ągły w czasie,

−

czas realizacji jest stały i z góry ustalony,

−

nie istniej

ą ograniczenia wielkości zamówienia wynikające z pojemności magazynów lub

innych czynników,

−

koszt zło

żenia zamówienia oraz koszt realizacji dostawy są niezależne od zamawianej

wielko

ści,

−

koszt utrzymania danej jednostki zapasu nie zale

ży od wielkości jej zapasu,

−

wszystkie ceny s

ą stałe i z góry określone, nie można uzyskać rabatu od zakupionej

ilo

ści,

−

zamawiana wielko

ść jest za każdym razem taka sama.

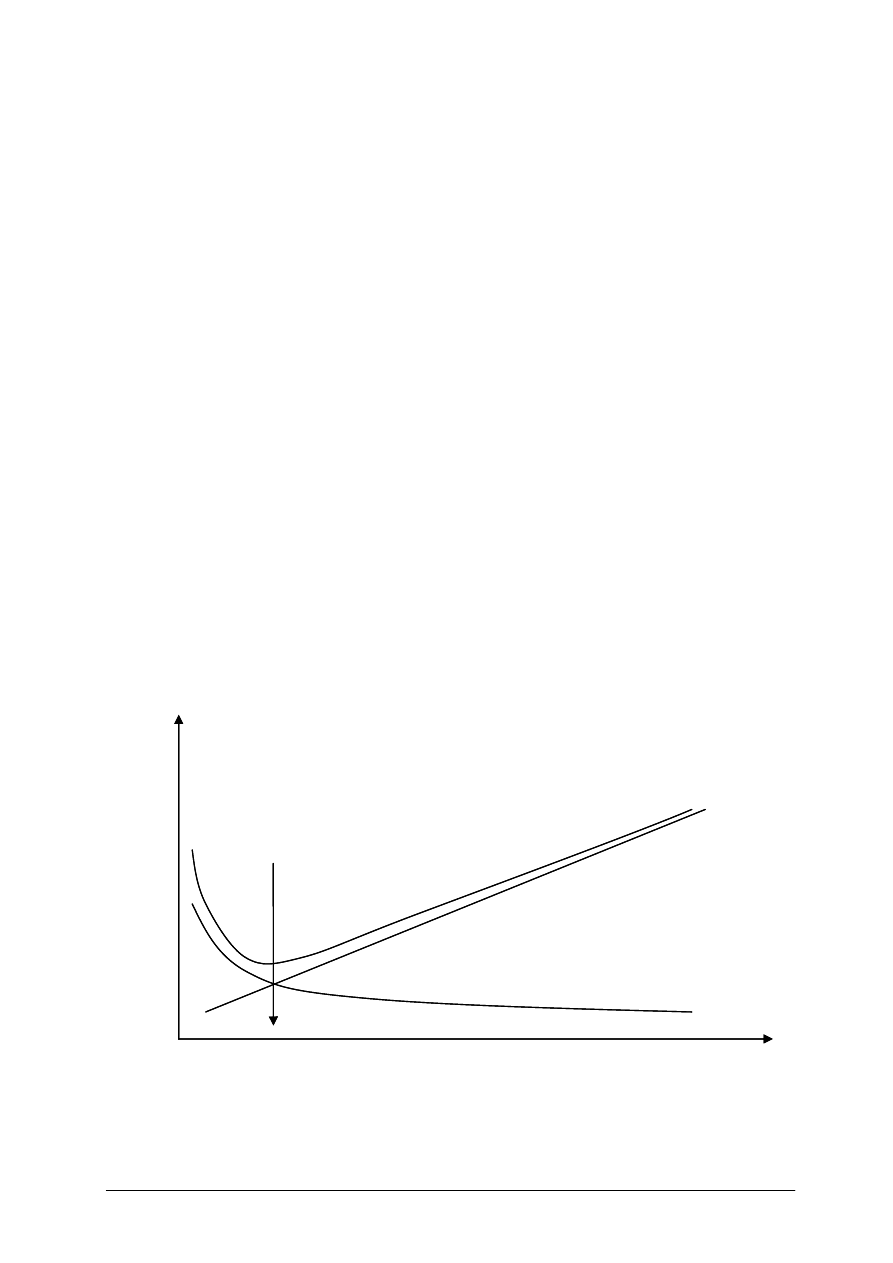

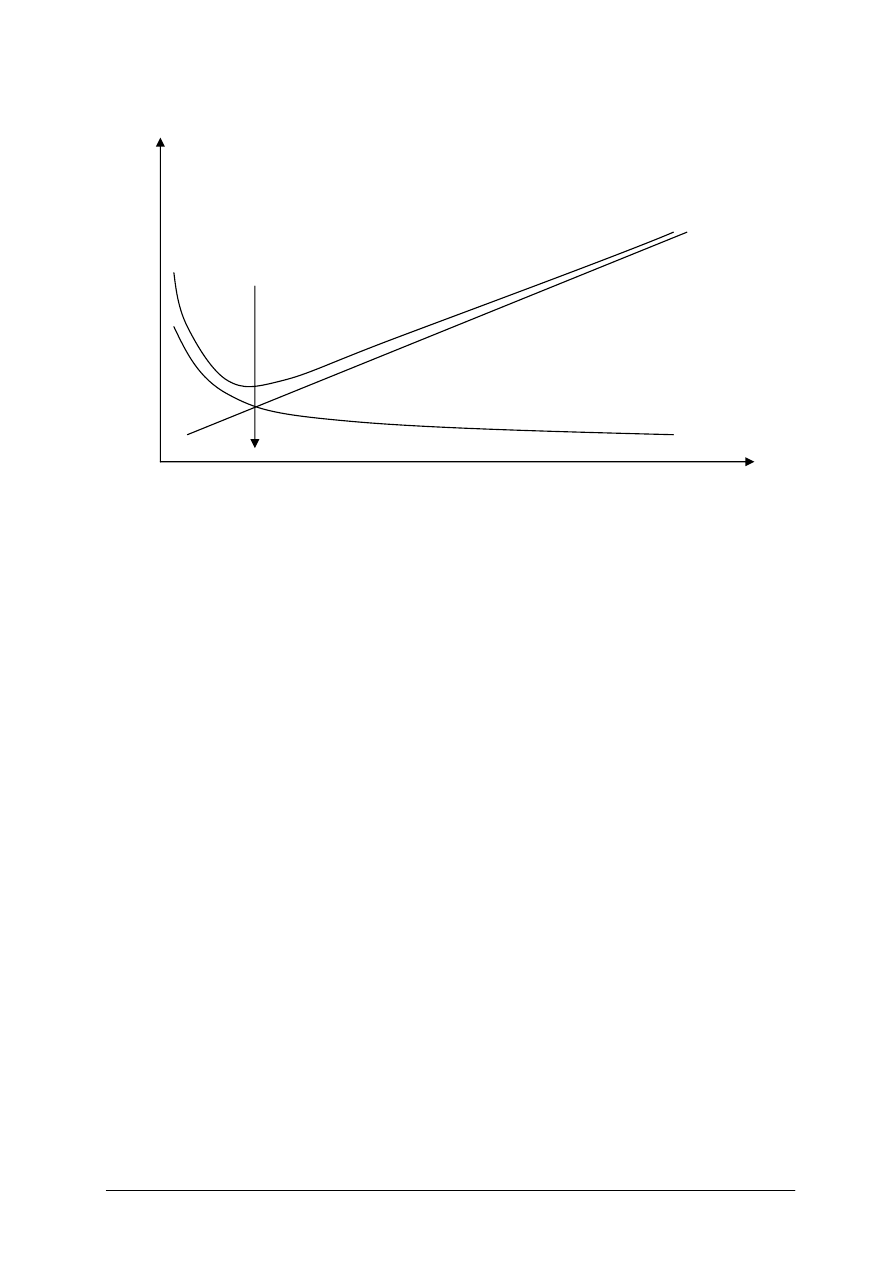

Graficznie optymaln

ą partię dostawy można przedstawić następująco:

Rys. 9. Optymalna partia dostawy [9, s. 227]

optymalna partia

dostawy

koszt całkowity

koszty

utrzymania

zapasów

koszty tworzenia

zapasów

wielko

ść zamówienia

k

o

sz

t

ca

łk

o

w

it

y

optymalna partia

dostawy

koszt całkowity

koszty

utrzymania

zapasów

koszty tworzenia

zapasów

wielko

ść zamówienia

k

o

sz

t

ca

łk

o

w

it

y

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Aby ustali

ć optymalną partię dostawy, należy wykonać następującą kalkulację:

Tabela 6. Ustalanie optymalnej partii dostawy [opracowanie własne]

Liczba

zamówie

ń

w ci

ągu roku

(1)

Wielko

ść

partii

(2)

Zapas

przeci

ętny

(3)=(2):2

koszt

tworzenia

zapasów

(4)

Koszt

utrzymania

zapasów

(5)=Kux(3)

Koszt

całkowity

zapasów

(6)=(4)+(5)

1

P

Kz

2

P/2

Kzx2

3

P/3

Kzx3

itd.

itd.

itd.

gdzie:

P – przewidywany popyt (potrzeby) w dłu

ższym okresie (zwykle przyjmuje się prognozę

roczn

ą),

Kz – koszt tworzenia zapasu, tj. zakupu jednej partii, niezale

żnie od jej wielkości,

Ku – roczne koszty utrzymania zapasu jednej jednostki danego towaru, okre

ślany najczęściej

jako pewien ułamek ceny zakupu.

Na podstawie analizy danych z powy

ższej tabeli można ustalić na podstawie

minimalnego kosztu całkowitego wielko

ść optymalnej partii dostawy.

Optymaln

ą partię dostawy można wyliczyć na podstawie wzoru algebraicznego:

u

z

opt

K

PK

Q

2

=

Gospodark

ą magazynową nazywamy działalność związaną z przyjmowaniem materiałów

do magazynu ich rozmieszczeniem, przechowywaniem i konserwacj

ą, wydawaniem oraz

ewidencj

ą obrotu towarowego.

W praktyce funkcjonuje wiele ró

żnej wielkości magazynów, w których realizowane są

ró

żne procesy magazynowe, które powinny posiadać odpowiednią organizację pracy.

Istotnym elementem organizacji pracy jest wła

ściwa dokumentacja.

Do podstawowych dokumentów, które powinny znajdowa

ć się w magazynie należy

zaliczy

ć:

−

instrukcj

ę magazynową – jest to dokument normatywny regulujący prawidłowy przebieg

procesu magazynowania, oraz zasady post

ępowania związane z jego realizacją,

−

regulamin pracy – okre

śla organizację i porządek w procesie pracy oraz związane z tym

prawa i obowi

ązki pracodawcy i pracowników,

−

instrukcj

ę obiegu dokumentów,

−

dokumentacj

ę adresową,

−

dokumentacje techniczno-ruchowe u

żytkowanych urządzeń,

−

dokumentacj

ę prowadzonego obiegu dokumentowego

Najcz

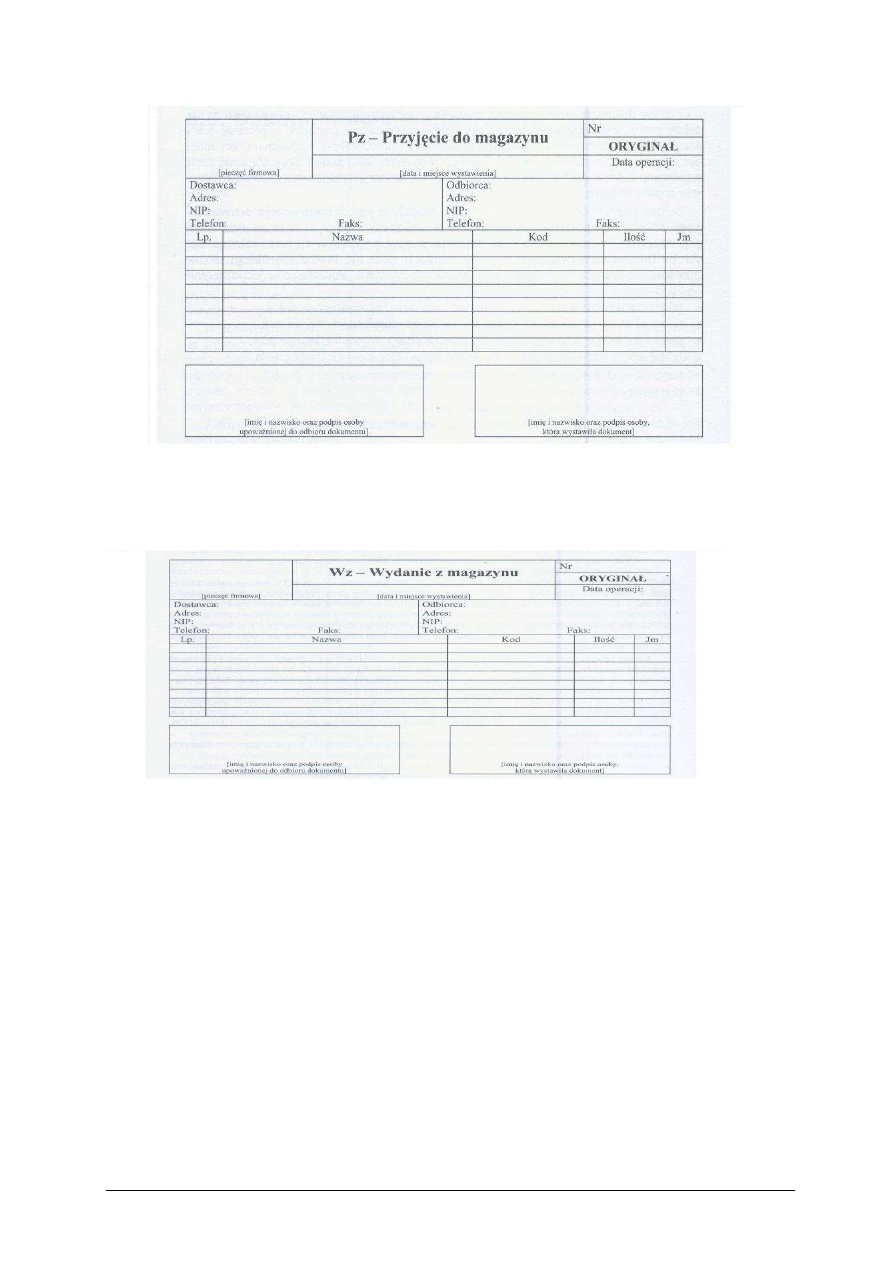

ęściej spotykanymi w praktyce dokumentami związanymi z przyjęciem do

magazynu s

ą:

−

Pz – przyj

ęcie z zewnątrz,

−

Mm – przesuni

ęcie międzymagazynowe wewnątrz przedsiębiorstwa,

−

Zw – zwrot materiału,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Rys. 10. Wzór dokumentu Pz

wydaniem z magazynu s

ą:

−

Wz – wydanie na zewn

ątrz,

−

Rw – rozchód wewn

ętrzny.

Rys. 11. Wzór dokumentu Wz

W działalno

ści przedsiębiorstwa nie ma praktycznie takiej dziedziny w której nie miałyby

zastosowania komputery. Dotychczasowa praktyka projektowania wdra

żania systemów

informatycznych, wykazała,

że jednym z obszarów działalności przedsiębiorstwa, w którym

jako pierwsze zostały zastosowane komputery, jest gospodarka materiałowa.

W ramach tej gospodarki wykorzystuje si

ę programy komputerowe do ewidencji i ruchu

zapasów. Ta ewidencja obejmuje, oprócz rejestrowania obrotów i stanów magazynowych,

równie

ż:

−

rozliczenie inwentaryzacji,

−

kontrol

ę zapasów materiałowych w porównaniu z normami,

−

rejestr zapasów nie wykazuj

ących zużycia,

−

ewidencj

ę zapasów zbędnych,

−

ewidencj

ę i kontrolę realizacji zamówień,

−

ustalenie kosztów zu

życia materiałów,

Na runku pojawia si

ę coraz więcej programów komputerowych, które mają usprawnić

gospodark

ę materiałową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Jednym z programów komputerowych, umo

żliwiających elastyczne zarządzanie

gospodarka magazynow

ą w firmie, jest program Lefthand Mała Księgowość lub Lefthand

Pełna Ksi

ęgowość.

Obsługa magazynów w tym programie mo

że być prowadzona albo w oderwaniu od

ksi

ęgowej części systemu, jedynie w celu utrzymania bieżącej kontroli nad bilansem

przepływu towarów w firmie, albo w poł

ączeniu z częścią księgową na poziomie rejestracji

dokumentów.

Kontrola stanów magazynowych danego towaru nie rozpoczyna si

ę w momencie jego

wprowadzenia do kartoteki towarowej, ale dopiero w momencie wygenerowania

odpowiednich dokumentów.

Przy ka

żdej operacji na wybranym magazynie istnieje możliwość kontroli bieżącego

stanu magazynów na dwa sposoby:

−

z poziomu programu poprzez moduł przegl

ądania stanów magazynowych,

−

poprzez zestaw wielu ró

żnorodnych raportów magazynowych.

4.4.2. Pytania sprawdzające

Odpowiadaj