„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Anna Biernat

Planowanie, organizowanie i finansowanie działalności

rolniczej 613[01].O1.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Roman Włodarz

mgr inż. Edward Skirzewski

Opracowanie redakcyjne:

mgr inż. Anna Biernat

Konsultacja:

mgr Rafał Rzepkowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 613[01].O1.02.

„Planowanie, organizowanie i finansowanie działalności rolniczej”, zawartego w programie

nauczania dla zawodu rolnik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

4

3.

Cele kształcenia

5

4.

Materiał nauczania

6

4.1.

Działalność gospodarcza w rolnictwie

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania

sprawdzające 9

4.1.3. Ćwiczenia 10

4.1.4. Sprawdzian

postępów 11

4.2.

Czynniki i środki produkcji w rolnictwie

12

4.2.1. Materiał

nauczania

12

4.2.2. Pytania

sprawdzające 15

4.2.3. Ćwiczenia 15

4.2.4. Sprawdzian

postępów 17

4.3.

Produkcja rolnicza

18

4.2.1. Materiał nauczania

18

4.2.2. Pytania

sprawdzające 21

4.2.3. Ćwiczenia 21

4.2.4. Sprawdzian

postępów 22

4.4.

Ekonomika produkcji rolniczej

23

4.4.1. Materiał nauczania

23

4.4.2. Pytania

sprawdzające 30

4.4.3. Ćwiczenia 30

4.4.4. Sprawdzian

postępów 31

4.5.

Zobowiązania rolnika i gospodarstwa

32

4.5.1. Materiał nauczania

32

4.5.2. Pytania

sprawdzające 36

4.5.3. Ćwiczenia 37

4.5.4. Sprawdzian

postępów 38

4.6.

Planowanie działalności rolniczej

39

4.6.1. Materiał

nauczania

39

4.6.2. Pytania

sprawdzające 40

4.6.3. Ćwiczenia 41

4.6.4. Sprawdzian

postępów 42

5.

Sprawdzian osiągnięć ucznia

43

6. Literatura

47

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1.

WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy o prowadzeniu działalności

gospodarczej w rolnictwie.

W poradniku znajdziesz:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

−

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów,

−

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

−

wykaz literatury uzupełniającej.

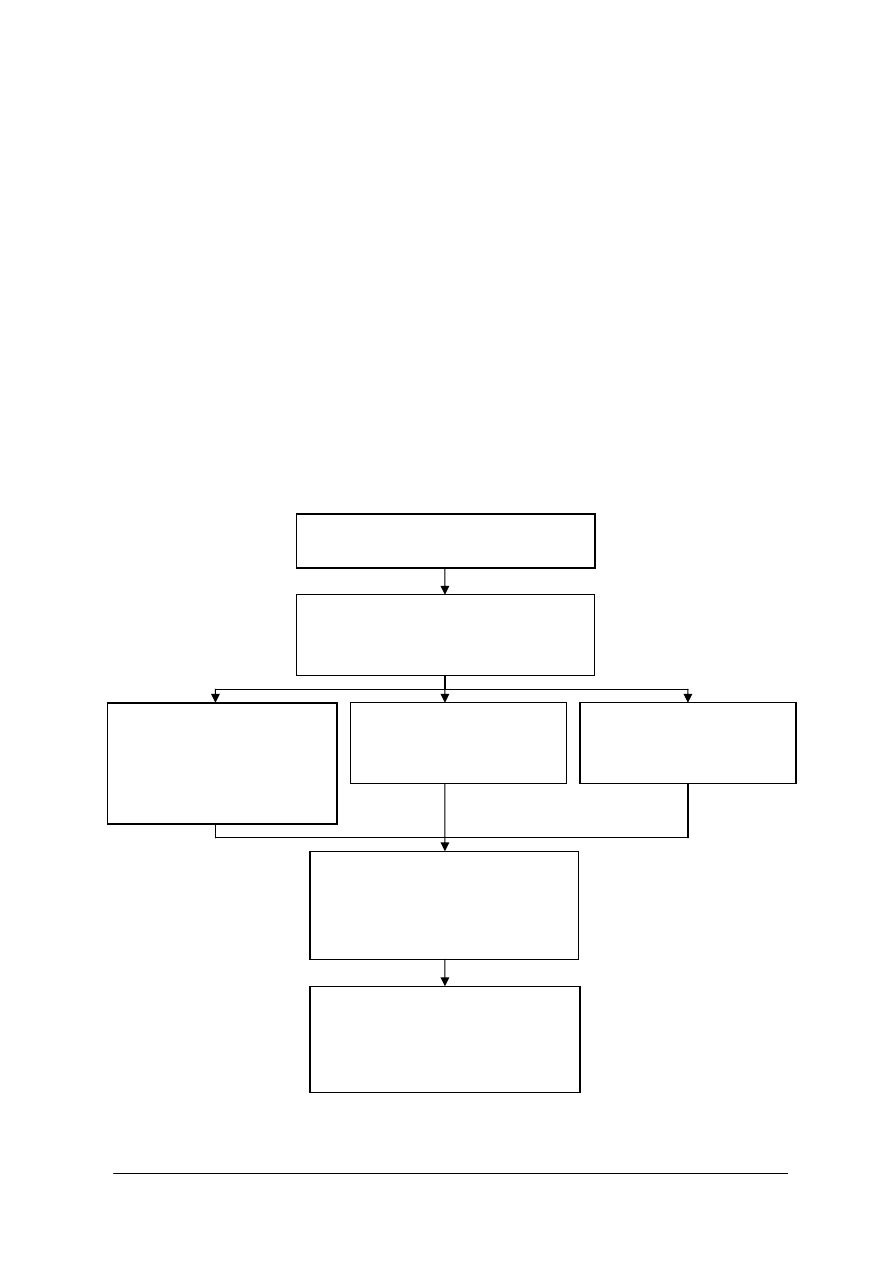

Schemat układu jednostek modułowych

613[01].O1

Organizacja gospodarstwa rolnego

613[01].O1.01

Funkcjonowanie Wspólnej Polityki

Rolnej Unii Europejskiej

613[01].O1.02

Planowanie,

organizowanie i

finansowanie działalności

rolniczej

613[01].O1.03

Prowadzenie działalności

marketingowej

613[01].O1.04

Zarządzanie

przedsiębiorstwem rolnym

613[01].O1.05

Zastosowanie technik

komputerowych w działalności

rolniczej

613[01].O1.06

Stosowanie przepisów

bezpieczeństwa i higieny pracy,

ochrony przeciwpożarowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2.

WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

określać potrzeby ludzkie,

−

rozróżniać środki pracy, przedmioty pracy,

−

posługiwać się podstawowymi pojęciami z zakresu działalności gospodarczej,

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

zastosować podstawową terminologię rolniczą, ekonomiczną i prawną,

−

określić miejsce i znaczenie rolnictwa w gospodarce rynkowej,

−

scharakteryzować procedurę legalizowania, organizowania i prowadzenia gospodarstwa

rolnego,

−

sklasyfikować gospodarstwa według określonych kryteriów,

−

określić funkcje gospodarstwa rolnego w systemie agrobiznesu,

−

określić elementy składowe gospodarstwa rolnego,

−

określić wpływ czynników zewnętrznych i wewnętrznych na organizację gospodarstwa

rolnego,

−

scharakteryzować podstawowe czynniki produkcji oraz określić możliwość ich

substytucji,

−

określić wyposażenie gospodarstwa rolnego w środki produkcji,

−

scharakteryzować metody produkcji rolniczej,

−

obliczyć podatek rolny oraz wypełnić dokumenty podatkowe,

−

obliczyć wysokość dopłat bezpośrednich,

−

scharakteryzować rodzaje ubezpieczeń,

−

dokonać analizy i wyboru oferty ubezpieczeniowej,

−

zorganizować proces produkcji zgodnie z kodeksem dobrej praktyki rolniczej,

−

obliczyć koszty i nadwyżki bezpośrednie z prowadzonej działalności produkcyjnej,

−

sporządzić kalkulację kosztów działalności oraz określić ich znaczenie przy

podejmowaniu decyzji,

−

sporządzić biznesplan dla gospodarstwa rolnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4.

MATERIAŁ NAUCZANIA

4.1. Działalność gospodarcza w rolnictwie

4.1.1. Materiał

nauczania

Rolnictwo jest jedną z najstarszych i podstawowych gałęzi produkcji materialnej,

wykorzystującą siły przyrody dla wytwarzania produktów roślinnych oraz zwierzęcych. Bywa

też rozumiane jako suma działalności jednostek należących do działu rolnictwa. Według GUS

(Główny Urząd Statystyczny) – rolnictwo obejmuje działalność podstawową, prowadzoną

przez podmioty gospodarcze, takie jak:

−

gospodarstwa indywidualne,

−

państwowe,

−

spółki,

−

spółdzielnie produkcji rolniczej,

−

inne podmioty {np. szkoły, działki, itd.).

Funkcje rolnictwa w gospodarce narodowej:

−

produkcja żywności dla społeczeństwa – cel podstawowy – obecnie wzrasta spożycie

żywności uszlachetnionej, przetworzonej,

−

produkcja surowców dla innych gałęzi gospodarki narodowej – nie tylko

żywnościowych, również przemysłowych (np. wełna, włókno, rzepak),

−

rynek zbytu dla pozarolniczych jednostek gospodarczych – wzrasta społeczny podział

pracy i rolnictwo korzysta z przemysłowych środków produkcji (maszyny, nawozy,

pasze, paliwo, itp.),

−

kształtowanie równowagi rynkowej – w warunkach otwartej gospodarki rynkowej maleje

jej znaczenie, brakujące towary można zakupić za granicą,

−

uczestniczenie w wymianie międzynarodowej – w miarę rozwoju gospodarczego spada

udział rolnictwa w eksporcie,

−

źródło siły roboczej – więcej osób ze wsi „ucieka” do miasta, niż odwrotnie, obecnie

powstaje na wsi dużo pozarolniczych miejsc pracy,

−

źródło akumulacji (wcześniej źródło środków finansowych na rozwój przemysłu –

obowiązkowe dostawy – w gospodarce rynkowej ten wkład stanowią podatki – są one

relatywnie niezbyt wysokie.

Agrobiznes – najogólniej oznacza wszystkie działania człowieka, które uczestniczą

w

wytwarzaniu finalnych produktów żywnościowych (dawniej używano określenia

„kompleks gospodarki żywnościowej”). Zalicza się tu:

−

podmioty wytwarzające środki produkcji i świadczące usługi dla rolnictwa,

−

podmioty wytwarzające środki produkcji i świadczące usługi dla przemysłu

spożywczego,

−

rolnictwo,

−

inne podmioty nierolnicze (m.in. rybołówstwo, leśnictwo) wytwarzające surowce

−

i świadczące usługi służące do produkcji żywności,

−

przetwórstwo rolno-spożywcze wraz ze świadczonymi przez nie usługami,

−

jednostki handlu surowcami rolniczymi i produktami żywnościowymi,

−

usługi świadczone jednostkom agrobiznesu przez inne gałęzie gospodarki narodowej

(nauka, oświata, budownictwo, transport, łączność, itp.) [3, s. 11–12].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

Gospodarstwo – celowo zorganizowany, mający własne kierownictwo, zespół ludzi,

ziemi i pozostałych niezbędnych do procesu produkcyjnego środków produkcji, który zajmuje

się produkcją roślinną i zwierzęcą, a także niekiedy przetwórstwem rolno – spożywczym. Jest

wyodrębnione organizacyjnie i produkcyjnie.

Gospodarstwo indywidualne (chłopskie) – jednostka stanowiąca własność lub będąca

w użytkowaniu rodziny rolniczej, w której rolnik sam kieruje gospodarstwem, prowadząc je

na własne ryzyko i z tego tytułu uzyskując dochód rolniczy.

Przedsiębiorstwo – jednostka spełniająca kryteria gospodarstw, lecz ponadto

wyodrębniona ekonomicznie i prawnie, kierująca swoją aktywność na rynek, której

podstawowym celem jest maksymalizacja zysku.

Z prawnego punktu widzenia gospodarstwo rolne, to nieruchomości rolne o powierzchni

minimum 1ha ( hektar = 10 000m

2

= 100a – (100 arów); 1ar = 100m

2

), należące do tej samej

osoby, stanowiące lub mogące stanowić zorganizowaną całość gospodarczą.

Nieruchomość gruntowa – część powierzchni ziemskiej stanowiąca odrębny przedmiot

własności, dla którego prowadzona jest odrębna księga wieczysta. Budynek jest

nieruchomością, gdy jest trwale związany z gruntem i stanowi odrębny od tego gruntu

przedmiot własności.

Nieruchomość rolna – grunty należące do tego samego właściciela, tworzące jednolitą,

oznaczoną fizycznie całość, gdy są lub mogą być użytkowane w produkcji rolniczej,

ogrodniczej, sadowniczej i rybnej i nie zostały przeznaczone na cele nie związane z produkcją

rolną.

Tym, co odróżnia gospodarstwa rolnicze od innych jednostek produkcyjnych jest

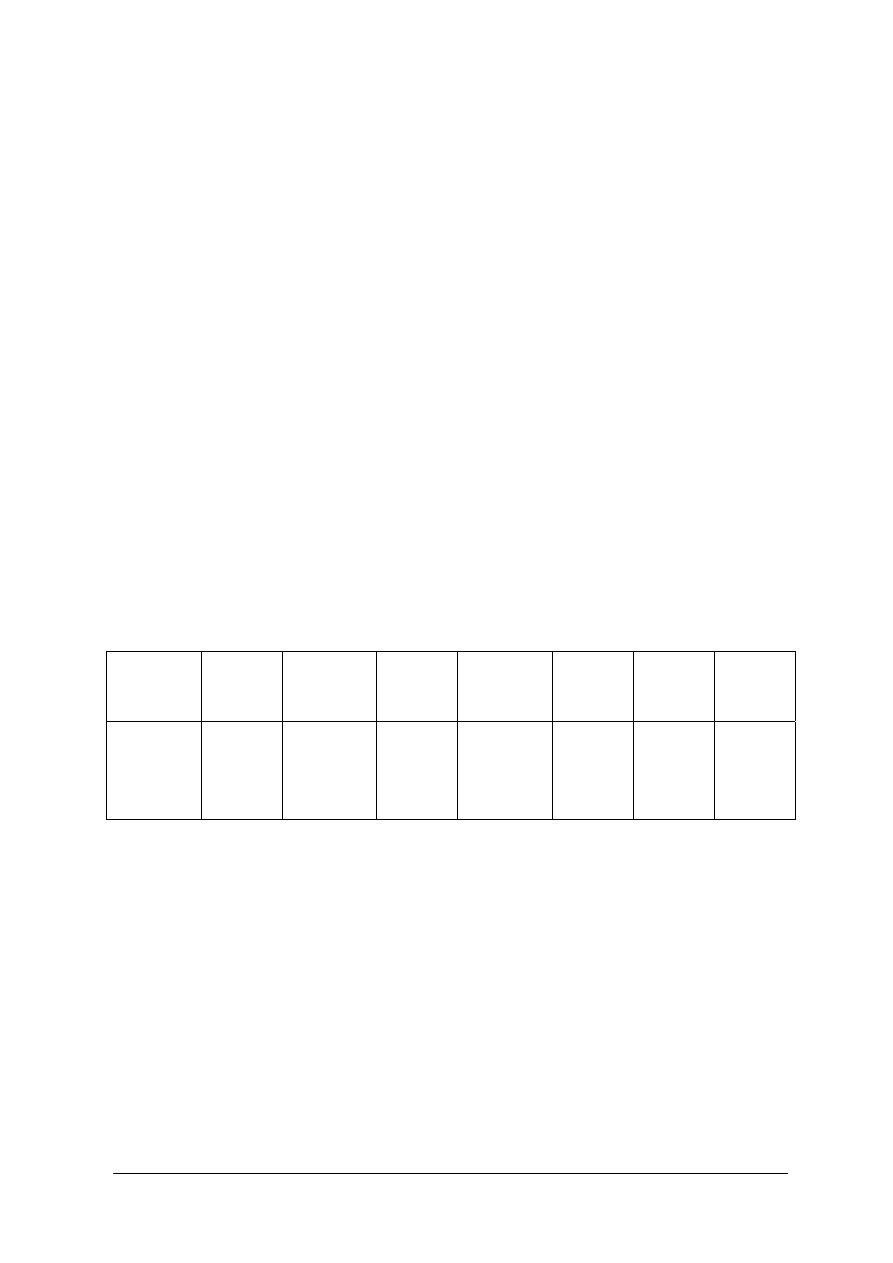

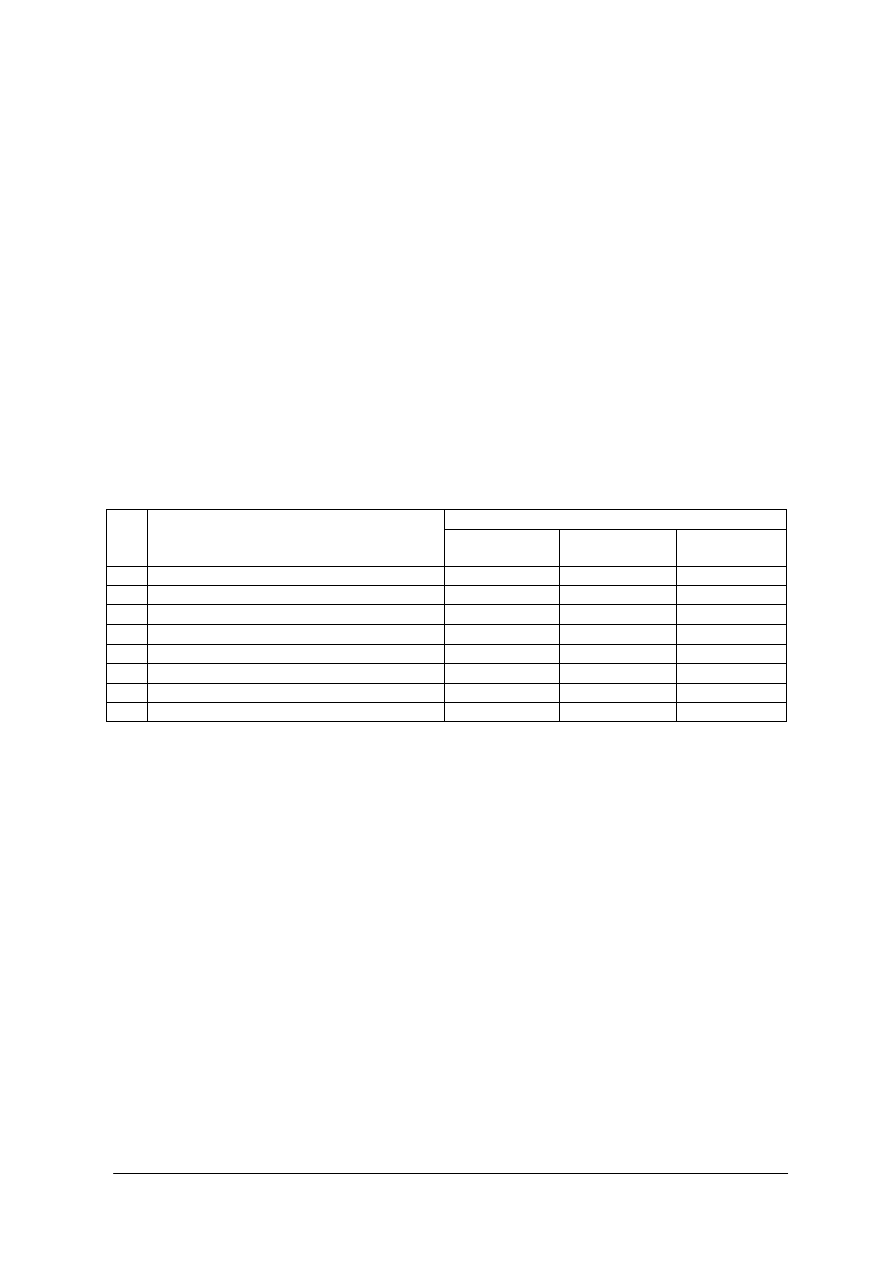

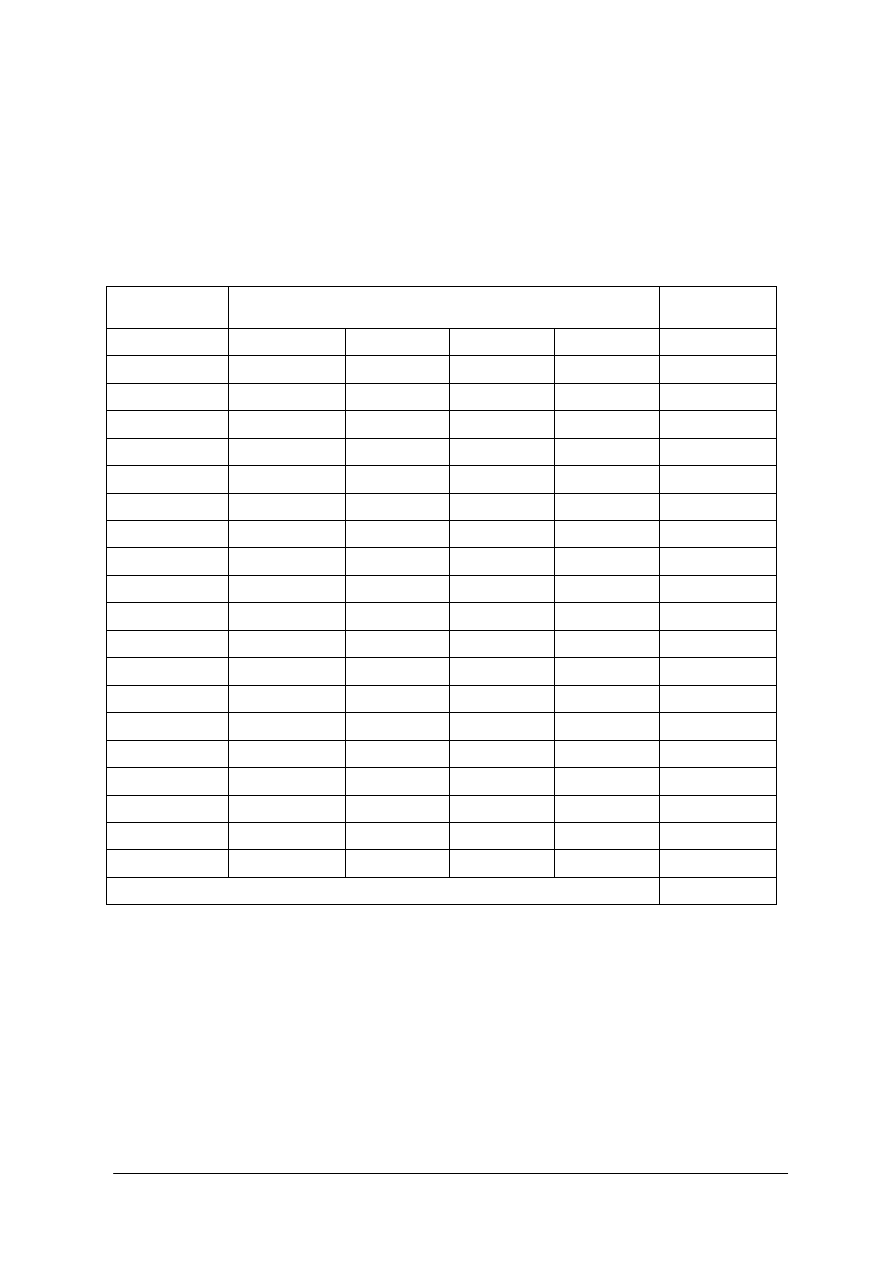

użytkowanie ziemi. Gospodarstwa mają różną powierzchnię: (tabela 1.)

Tabela. 1. Przeciętna wielkość gospodarstwa rolniczego w krajach Unii Europejskiej [2, s. 82]

0

10

20

30

40

50

60 70

Przeciętna

powierzchnia

gospodarstwa

[ha] (1998)

4,

5

5,9

7,9

8,7

15,4

17,7

18,8

19,7

21,7

28,2

30,3

34,4

38,5

39,6

39,9

70,1

Kraj

Grecja

W

łochy

POLSKA

P

o

rt

ugal

ia

Au

stria

H

o

la

ndi

a

Belg

ia

H

is

zpani

a

F

inl

andi

a

Irl

andi

a

Niemcy

Szwecja

Francja

Dan

ia

Luks

embur

g

W.

Br

y

ta

n

ia

Obecnie, poza kilkoma przypadkami (prawo pierwokupu, kupno ziemi przez

cudzoziemców, brak przygotowania fachowego przy dziedziczeniu), nie istnieją prawie żadne

ograniczenia w obrocie ziemią.

Nieruchomość rolną można nabyć przez:

−

kupno – notarialna umowa,

−

przyjęcie darowizny – podobnie jak przy kupnie zwarcie umowy notarialnej,

−

zamianę – w tym przypadku również umowa notarialna,

−

umowę o „dożywocie” (inaczej „przekazanie”) – potwierdzone przez notariusza,

−

zasiedzenie – długotrwałe użytkowanie (20 lub 30 lat), stwierdzone przez sąd,

−

dziedziczenie – ustawowe, testamentowe – wg przepisów Kodeksu Cywilnego [5, s.201].

Prowadzenie działalności w zakresie produkcji rolniczej może odbywać się również na

gruntach i w obiektach dzierżawionych. Nie wymaga ona uzyskania wpisu do rejestru

przedsiębiorców.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Po wprowadzeniu podatku VAT na produkty rolnicze rolnik może wybrać formę

opodatkowania: ryczałt, lub na zasadach ogólnych i wtedy podlega ten fakt obowiązkowi

zgłoszenia do US (Urzędu Skarbowego) i prowadzenia rozliczeń wg odpowiednich

przepisów. Należy również uzyskać numer gospodarstwa i stad utrzymywanych zwierząt

z Biura Powiatowego ARiMR – zapewnia to rolnikowi uczestnictwo we Wspólnej Polityce

Rolnej UE.

Od 1989 roku, kiedy rozpoczęły się zmiany ustrojowe w Polsce, rozpoczęła się również

transformacja (restrukturyzacja i modernizacja gospodarstw rodzinnych. Dotyczy ona:

−

zmian w strukturze obszarowej gospodarstw,

−

zmniejszenia zatrudnienia,

−

zwiększenia inwestycji produkcyjnych,

−

poprawy struktury i jakości produkcji, wydajności i efektywności gospodarowania,

−

podjęcia działań marketingowych – dostosowania się do wymogów rynku [5, s. 172].

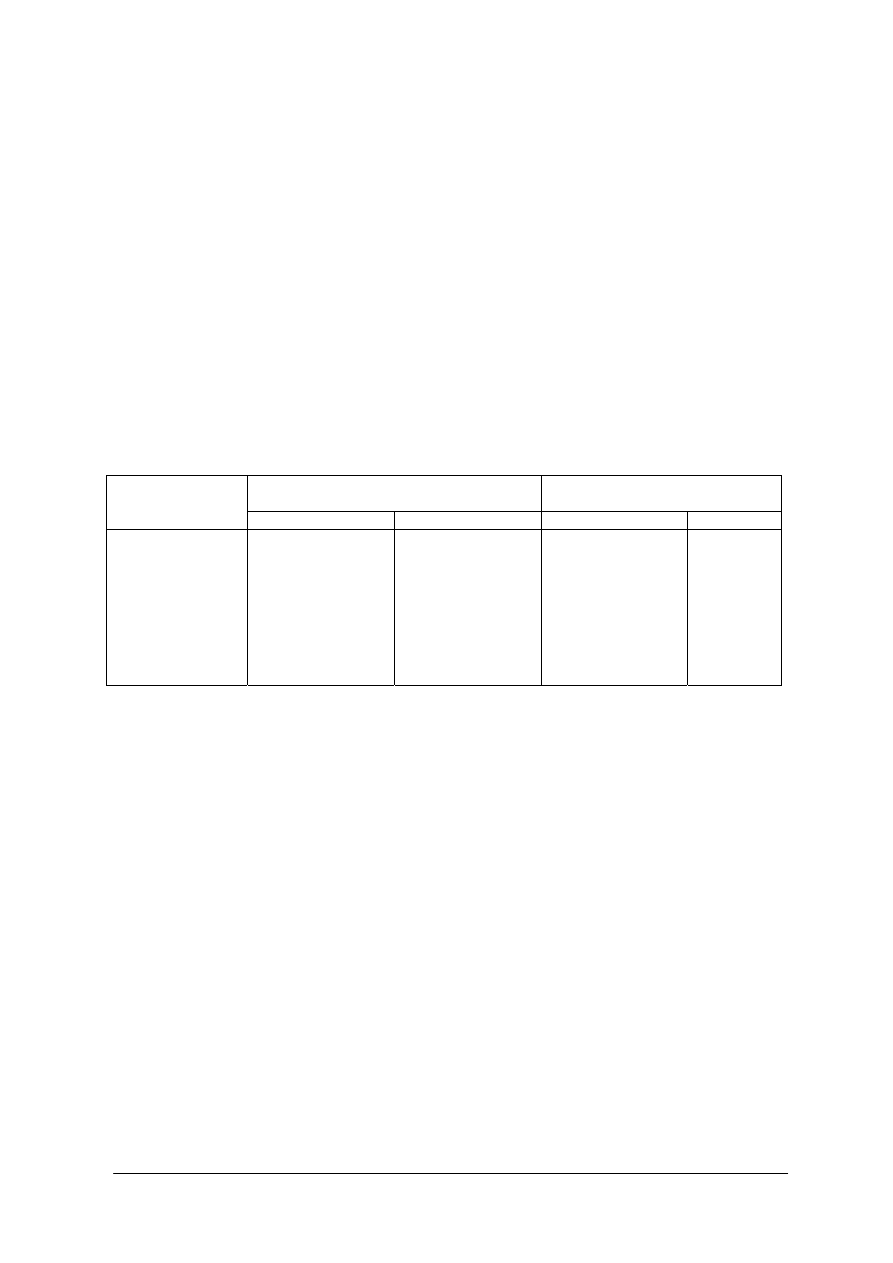

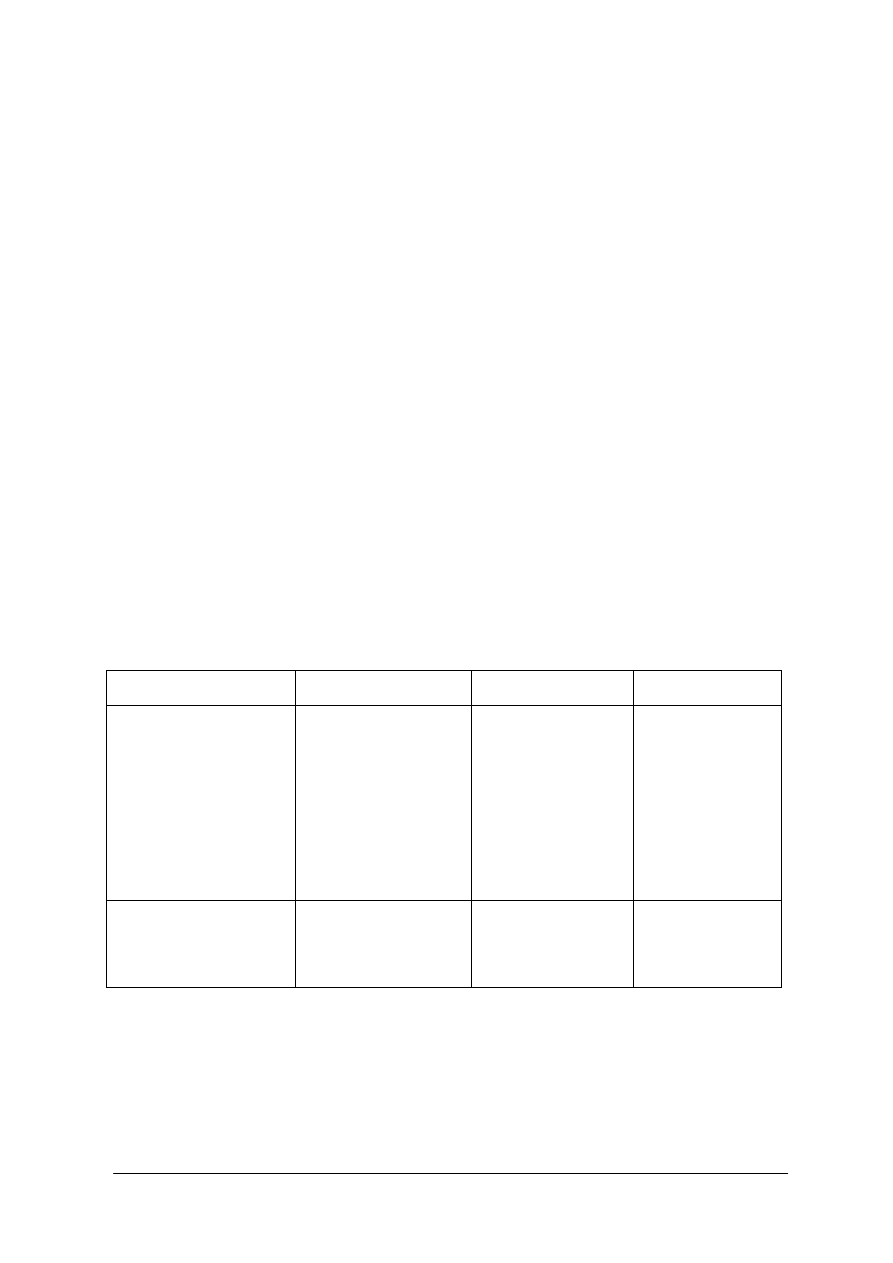

Strukturę obszarową i jej zmiany w grupie gospodarstw indywidualnych w Polsce

ilustruje tabela 2.

Tabela 2. Struktura obszarowa gospodarstw indywidualnych w Polsce w 1996 i 2004r. [2, s 201]

Liczba gospodarstw

Udział procentowy wśród

gospodarstw ogółem

Grupa obszarowa

1996 2004 1996

2004

1 – 2ha

2 – 5ha

5 – 10ha

10 – 15ha

15 – 20ha

20 – 50ha

50 – 100ha

powyżej 100ha

razem

462 206

667 588

520 816

217 202

89 417

75 247

5 540

3 364

2 041 380

484 194

593 758

402 944

177 124

79 821

94 622

14 166

5 148

1 851 777

22,6

32,7

25,5

10,6

4,4

3,7

0,2

0,2

100,0

26,1

32,1

21,7

9,6

4,3

5,1

0,8

0,3

100,0

Rozwój gospodarki towarowej, w rolnictwie sprzyja, (wręcz warunkuje) tworzenie

różnorodnych więzi (integracji) pomiędzy podmiotami gospodarczymi.

Integracja pozioma – polega na łączeniu się gospodarstw w większe organizacje

gospodarcze. Najprostszy przykład to: zwiększenie powierzchni gospodarstwa – zakup,

dzierżawa gruntów, inny przykład to: połączenie kilku (lub większej liczby) gospodarstw

w spółkę lub spółdzielnię. Nową formą jest tworzenie zespołów producenckich w celu

zespołowego zbywania swoich produktów. W dalszym etapie może powstać grupa

marketingowa (własna przetwórnia, sklepy, transport).

Integracja pionowa – scalanie różnorodnych jednostek organizacyjnych, zajmujących się

kolejnymi fazami procesu produkcyjnego w celu wytworzenia produktu finalnego.

Integratorem bywa jednostka o silnej pozycji rynkowej. Przykładem mogą tu być mleczarnie,

przetwórnie, organizujące sobie bazę surowcową np. za pomocą zawieranych z rolnikami

umów kontraktacyjnych [6, s.14-16].

Oprócz powiązań gospodarczych rolnicy mogą zrzeszać się w związkach zawodowych.

Inną formą są organizacje (związki) branżowe, np. Zrzeszenie Producentów Trzody

Chlewnej, itp.

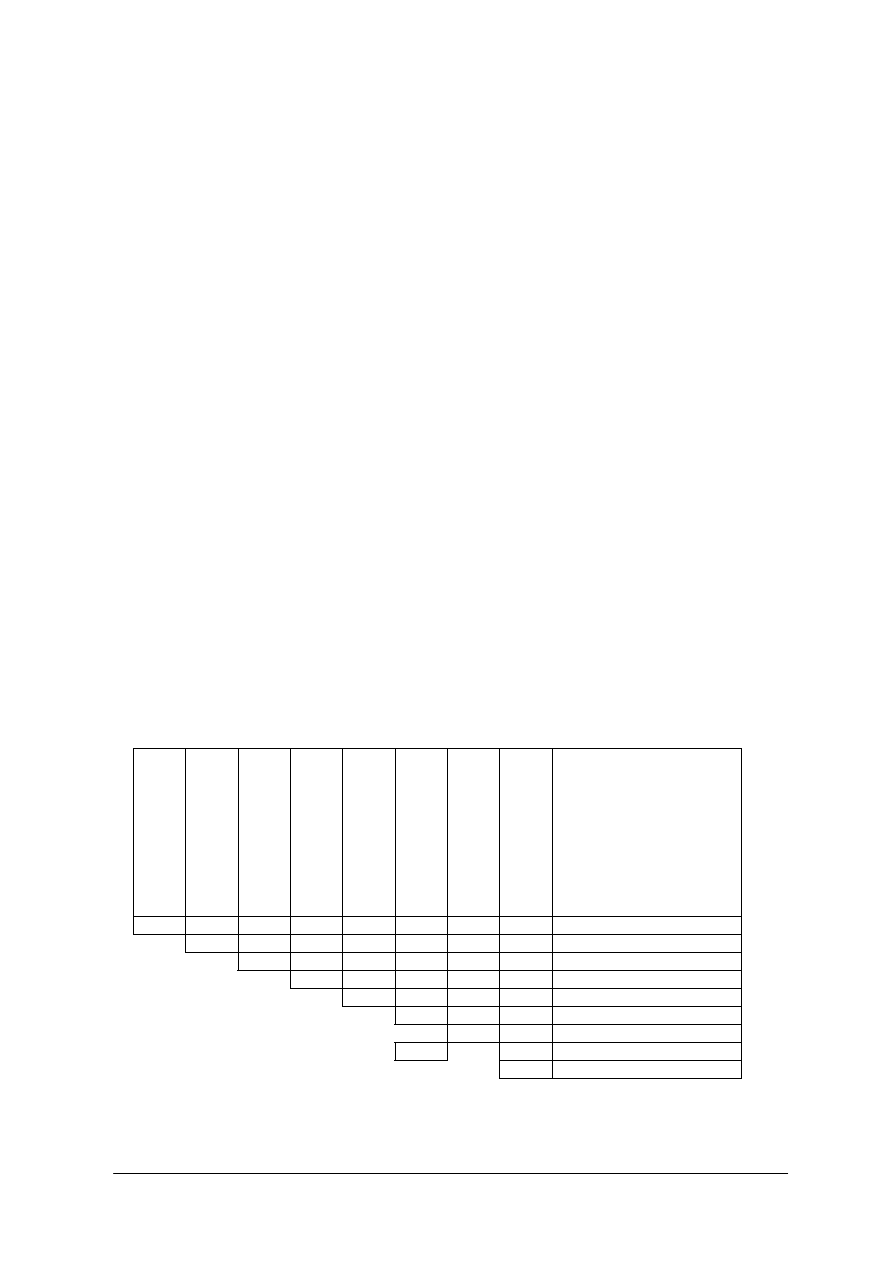

Funkcjonowanie przedsiębiorstw (gospodarstw) rolniczych w otoczeniu można

zilustrować graficznie:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Hurt

Detal

Inne

Mleczarnia

Zakład mięsny

Cukrownia, Olejarnia, Inne

Dostawcy Odbiorcy

Inne

Gospodarstwo

(przeds.)

rolnicze

Konkurenci

Instytucje

doradcze

Parafie

Inne

Organizacje

społ. – polit.

Regulatorzy

Inne

przedsiębiorstwa

i gospodarstwa

rolnicze

Zrzeszenia producentów

Związki zawodowe

Inne

Banki

Urząd Gminy

KRUS

Zakłady ubezpieczeniowe, inni

Rys. 1. Otoczenie bliższe gospodarstwa rolniczego [2, s. 14]

Otoczenie naturalne (przyroda)

Otoczenie

międzynaro–

dowe

Otoczenie

makroekono–

miczne

Otoczenie

ekologiczne

OTOCZENIE

Gospodarstwo

(przeds.)

rolnicze

BLIŻSZE

Otoczenie

socjokulturowe

Otoczenie polityczno –prawne

Otoczenie techniczne

Rys. 2. Otoczenie dalsze gospodarstwa rolniczego [2, s. 14]

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaka produkcja nosi nazwę produkcji rolniczej?

2.

Gdzie odbywa się produkcja rolnicza?

3.

Jakich produktów dostarcza rolnictwo? Podaj kilka przykładów.

4.

Jakie zadania produkcyjne realizuje rolnictwo?

5.

Jakie podmioty gospodarcze z Twojej okolicy zaliczyłbyś do agrobiznesu?

6.

Jakie zmiany spowodowane wprowadzaniem gospodarki rynkowej zachodzą

w rolnictwie?

7.

Jak można stać się właścicielem gospodarstwa rolnego?

8.

Jak wyjaśnisz termin „zasiedzenie”?

9.

Jak zdefiniujesz pojęcie „agrobiznes”?

10.

Co oznacza określenie „integracja”?

11.

Jakie poznałeś formy integracji?

12.

Dlaczego proponuje się rolnikom tworzenie zespołów producenckich i grup

marketingowych?

13.

Czy potrafisz podać przykłady powiązań integracyjnych w rolnictwie lub agrobiznesie.

14.

W jaki sposób mogą się zrzeszać rolnicy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.3. Ćwiczenia

Ćwiczenie 1

Dla znanego Ci gospodarstwa rolnego, sporządź wykaz produktów dostarczanych na

rynek, z podziałem na produkty gotowe do spożycia i na surowce do dalszego przerobu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zaprezentować wybrane gospodarstwo, opisując jego:

położenie

–

..............................................................................

obszar

–

................................... ha

prowadzoną produkcję :

–

roślinną: .............................................................................................................................

–

zwierzęcą: .........................................................................................................................

2)

wypisać dostarczane na rynek (sprzedawane) produkty:

roślinne: ................................................................................................................................

zwierzęce:..............................................................................................................................

3)

podzielić produkty rynkowe wg kryterium: produkty gotowe/surowce do dalszego

przerobu,

produkty gotowe

surowce

4)

zaprezentować swoje wyniki.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia.

Ćwiczenie 2

Naszkicuj otoczenie bliższe wybranego gospodarstwa rolnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wybrać gospodarstwo (może być z poprzedniego ćwiczenia),

2)

naszkicować schemat otoczenia bliższego,

3)

wpisać nazwy podmiotów (w miarę dokładnie) stanowiących otoczenie wybranego

gospodarstwa,

4)

zaprezentować swój szkic ze wskazaniem podmiotów najsilniej oddziałujących na

funkcjonowanie tego gospodarstwa.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

kartki papieru A3,

−

kolorowe pisaki,

−

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Ćwiczenie 3

Zaproponuj celowe zmiany w wybranym gospodarstwie w celu lepszego dostosowania

do potrzeb rynku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać realne dla tego gospodarstwa kierunki zmian,

2)

określić przewidywane skutki tych zmian,

3)

zaprezentować efekty pracy grupowej.

Wyposażenie stanowiska pracy:

−

papier A3,

−

kolorowe pisaki.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: agrobiznes, integracja podmiotów

gospodarczych?

2)

wymienić zadania rolnictwa?

3)

opisać strukturę obszarową gospodarstw rolnych w Polsce?

4)

przedstawić argumenty „za integracją” gospodarstw?

5)

naszkicować otoczenie rynkowe wskazanego gospodarstwa?

6)

opisać sposoby nabycia gospodarstwa?

7)

zdefiniować pojęcie „gospodarstwo rolne”?

8)

wskazać cechy polskiego rolnictwa na tle rolnictwa UE?

9)

opisać formy integracji poziomej?

10)

wskazać gotowe produkty żywnościowe w wybranym

gospodarstwie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2.

Czynniki i środki produkcji w rolnictwie

4.2.1.

Materiał nauczania

Produkcja rolna jest rezultatem połączenia w procesie wytwórczym następujących

zasobów:

−

pracy żywej

–

siły roboczej,

−

ziemi – zasób odnawialny,

−

pracy uprzedmiotowionej (kapitału) – maszyny, urządzenia, inne środki produkcji,

−

informacji (wiedza) – czasem określanej jako organizacja.

Praca żywa – celowe wydatkowanie fizycznej i umysłowej energii ludzi w procesie

wytwarzania produktów. W rolnictwie są to czynności, jak np. siew, orka, sprzęt,

przyrządzanie pasz, transport produktów. Zdolność i umiejętność wykonywania określonych

prac nazywamy siłą roboczą. Jest to jedyny aktywny, twórczy czynnik procesu produkcji,

również rolnej – wprawia w ruch i utrzymuje w ruchu proces produkcji. Pozostałe czynniki

pełnią rolę pomocniczą, pozwalają podnieść wydajność pracy żywej.

Zasoby siły roboczej są rozmieszczone nierównomiernie w stosunku do zasobów ziemi.

Dotyczy to zarówno regionów geograficznych jak i grup obszarowych gospodarstw rolnych.

Mierniki siły roboczej

–

w przedsiębiorstwach prowadzących ewidencję określa się liczbę

zatrudnionych – na etacie, lub liczbę osób zawodowo czynnych – pracujących ponad trzy

miesiące w roku (504 godziny).

W gospodarstwach rodzinnych, oprócz osób dorosłych pracują osoby młodociane

i w podeszłym wieku. Stosuje się tu określenie stanu zatrudnienia w pełnosprawnych

jednostkach siły roboczej, stosując następujące współczynniki:

1,0 – mężczyzna w wieku 18 – 65 lat, kobieta 18 – 60 lat;

0,5 – młodzież 15 – 17 lat:

0,4 – mężczyzna pow. 65 lat, kobieta pow. 60 lat.

Do celów porównawczych oraz do ustalenia zasobów siły roboczej, przelicza się

wielkość zatrudnienia na jednostkę powierzchni, najczęściej na 100ha użytków rolnych

(100ha UR). Średnio w Polsce wynosi on około 30 jednostek siły roboczej na 100ha UR

[1, s. 56].

Ziemia – pełni w rolnictwie funkcję środowiska glebowo – klimatycznego, w którym

dzięki rozmaitym (kontrolowanym i nie kontrolowanym przez człowieka) procesom

biochemicznym i agrotechnicznym dokonuje się rozwój roślin uprawnych. W produkcji rolnej

ważne są następujące cechy ziemi:

−

żyzność – naturalna zdolność ziemi do dostarczania roślinom składników odżywczych;

można też mówić o niezniszczalności ziemi – właściwie użytkowana nie zużywa się,

−

przestrzenność – możliwość użytkowania określonej powierzchni gleby, konieczność

stosowania ruchomych maszyn w procesie produkcji,

−

nieruchomość – stałość położenia, zarówno w odniesieniu do warunków klimatycznych

jak i ekonomicznych – otoczenia rynkowego,

−

niepomnażalność – ograniczone są zasoby ziemi rolniczej i nie można zmieniać jej ilości

jak np. liczby fabryk [4, s. 27

–

28].

Dla rolnika szczególnie ważna jest ilość i jakość ziemi. Ilość ziemi (powierzchnię

gospodarstwa) określa się w hektarach (ha; czasem spotyka się określenie hektar fizyczny).

Stosujemy tu kilka kategorii (pojęć) (tab.2.)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Tabela 3. Kategorie powierzchni ziemi w gospodarstwie [opracowanie własne]

Pojęcie Zakres

Powierzchnia ogólna gospodarstwa Użytki rolne, lasy, wody (stawy), inne grunty (np. siedlisko), nieużytki

Grunty rolne

Użytki rolne + grunty pod stawami, budynkami gospodarczymi,

urządzeniami przeciwerozyjnymi, ogródkami działkowymi

Użytki rolne (UR)

Grunty orne (w tym ogrody warzywne), plantacje trwałe (drzewa

i krzewy owocowe oraz szkółki), trwałe użytki zielone (TUZ; łąki trwałe

i pastwiska naturalne)

Grunty orne (GO)

Powierzchnia uprawiana z okresowym przemieszczaniem gleby

(odwracanie, wzruszanie)

Powierzchnia zasiewów

Powierzchnia GO pomniejszona o nieobsiewane (odłogowane) w danym

roku GO

Struktura użytków rolnych – procentowy udział poszczególnych rodzajów użytków

w całej powierzchni użytków rolnych gospodarstwa.

Struktura zasiewów – procentowy udział poszczególnych roślin w ogólnej powierzchni

zasiewów.

Jakość ziemi rolniczej wyrażana jest najczęściej jako:

−

podział gleb według klas bonitacji – wskaźnik bonitacji,

−

powierzchnia w hektarach przeliczeniowych („umowna”),

−

wskaźnik waloryzacji rolniczej przestrzeni produkcyjnej.

Współczynniki bonitacji gleb z podziałem UR na klasy bonitacyjne jest następujący:

Klasy I II IIIa IIIb III IVa IVb IV V

VI

GO 1,75 1,60 1,45 1,25

–

1,00 0,75

–

0,45 0,15

TUZ 1,55 1,30

–

–

1,10

–

–

0,70 0,35 0,15

Powierzchnia przeliczeniowa (ilość ha przeliczeniowych) jest sumą powierzchni użytków

rolnych pomnożonych przez odpowiednie współczynniki.

Uwaga! Dla celów podatkowych (do obliczenia wymiaru podatku gruntowego) należy

uwzględnić współczynniki przeliczeniowe stosowane przez Ministerstwo Finansów –

wyróżniono 4 okręgi podatkowe.

Wskaźnik bonitacji gleb obliczamy, dzieląc powierzchnię przeliczeniową przez obszar

UR danego gospodarstwa.

Ocena

wskaźnika: wartości powyżej 1,0 świadczą o przewadze gleb lepszych

(klasy I – III), natomiast poniżej 1,0 – przewaga gleb gorszych – klasy IV – VI.

Praktyczną przydatność gleb do uprawy konkretnych roślin określa podział gleb na

kompleksy glebowe – wyróżniono 13 kompleksów na GO:

1)

Pszenny bardzo dobry

3,7% gleb w Polsce

2)

Pszenny dobry

18,7%

3)

Pszenny wadliwy

3,6%

4)

Żytni bardzo dobry

15,3%

5)

Żytni dobry

16,4%

6)

Żytni słaby

8,1%

7)

Żytni bardzo słaby

11,3%

8)

Zbożowo-pastewny mocny

4,5%

9)

Zbożowo-pastewny słaby

3,4%

10)

Pszenny górski

1,6%

11)

Zbożowy górski

1,9%

12)

Owsiano-ziemniaczany górski

1,1%

13)

Owsiano-pastewny górski

0,4%

i 3 na TUZ:1z (najlepszy), 2z, 3z (najgorszy).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Do łącznej oceny stopnia dobroci warunków do produkcji rolniczej, wprowadzono

wskaźnik waloryzacji rolniczej przestrzeni produkcyjnej, w którym ujęto:

−

jakość i przydatność rolniczą gleb,

−

agroklimat,

−

stosunki wodne,

−

rzeźbę terenu – ukształtowanie powierzchni.

Jego średnia wartość wynosi 1,000, zaś dla terenów, obejmujących obszar województw

przed podziałem administracyjnym w 199 r. jest zróżnicowany, np. woj. krakowskie 1,290,

zamojskie 1,281, nowosądeckie 0,692, ostrołęckie 0,724 [3, s. 23

–

27].

Kapitał (majątek) – w sensie ekonomicznym, to ogół dóbr materialnych i zasobów

finansowych jednostki gospodarczej (przedsiębiorstwa, gospodarstwa), wykorzystywanych do

dalszego ich pomnażania. Dzieli się je na dwie grupy: środki trwałe, które zużywają się

stopniowo, uczestnicząc w wielu cyklach produkcyjnych oraz środki obrotowe, które

całkowicie zużywają się w jednym cyklu produkcyjnym.

Do środków trwałych zaliczamy:

−

budynki i budowle: np. hale produkcyjne – gdzie jest prowadzona produkcja, magazyny –

gdzie przechowuje się produkty i towary, drogi, place, ogrodzenia, itp. oraz budynki

mieszkalne.

−

urządzenia techniczne i energetyczne, narzędzia, przyrządy,

−

ciągniki i maszyny samobieżne, urządzenia do załadunku i wyładunku,

−

środki transportu – samochody,

−

plantacje wieloletnie i melioracje (np. rowy, zastawki, deszczownie),

−

stado podstawowe (zwierzęta wykorzystywane do reprodukcji) i zwierzęta pociągowe

[2, s. 90

–

91].

Do porównań jednostek gospodarczych (gospodarstw) mogą służyć różne wskaźniki, np.:

−

wskaźnik technicznego uzbrojenia gospodarstwa – wartość środków trwałych odniesiona

do powierzchni ogólnej gospodarstwa lub UR,

−

wskaźnik technicznego uzbrojenia siły roboczej – wartość środków trwałych odniesiona

do ilości zatrudnionych osób,

−

zasoby mechanicznej siły pociągowej – wyrażona w kilowatach łączna moc ciągników,

samochodów ciężarowych i dostawczych oraz maszyn samobieżnych,

−

ilość jednostek pociągowych (j.p.) – zasoby mechanicznej siły pociągowej zamienia się

na ilość j.p. przez ich podzielenie przez 2,2 (1j.p. = 2,2kW mocy ciągnika na zaczepie).

Dla siły pociągowej można wyliczyć odwrotność ww. wskaźników, tj. ilość ha UR

przypadającą na 1 ciągnik fizyczny lub przeliczeniowy.

Według innego kryterium środki trwałe dzieli się na bezpośrednio produkcyjne

i pomocnicze.

Środki obrotowe:

−

bezpośrednio „wchodzące” w produkt finalny

–

surowce, np. pasze, nawozy, materiał

siewny,

−

środki pomocnicze – np. paliwa, smary, części zamienne.

Informacja (organizacja, wiedza) – dobór, zgromadzenie i celowe rozmieszczenie

w czasie oraz w przestrzeni sił i środków, będących w dyspozycji przedsiębiorstwa

(gospodarstwa), a także ich wykorzystanie do przekształcenia dóbr przyrody zgodnie

z potrzebami człowieka. Celem organizacji jest takie ustawienie procesu produkcyjnego, aby

efekty końcowe były zbliżone do optymalnych, poprzez poszukiwanie odpowiedzi na pytania:

co?, ile?, dla kogo? i jak produkować? [4, s. 26].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie czynniki produkcji występują w rolnictwie?

2.

Który czynnik produkcji jest najważniejszy?

3.

Co oznacza pełnosprawna jednostka siły roboczej?

4.

Jak oceniamy zasoby siły roboczej w gospodarstwie?

5.

Jakie cechy ma ziemia w produkcji rolniczej?

6.

W jakich jednostkach określa się ilość ziemi w gospodarstwie?

7.

Co oznaczają skróty: UR, GO, TUZ?

8.

Co to jest struktura użytków rolnych?

9.

Jaka jest różnica między hektarem przeliczeniowym, a fizycznym?

10.

Jakie cechy ziemi rolniczej uwzględnia waloryzacja rolniczej przestrzeni produkcyjnej?

11.

Jakie grupy środków produkcji zaliczamy do kapitału w rolnictwie?

12.

Co odróżnia środki trwałe od środków obrotowych?

13.

Jakie wskaźniki informują nas o wyposażeniu gospodarstwa w środki trwałe?

14.

Jaką wartość ma jednostka siły pociągowej?

4.2.3.

Ćwiczenia

Ćwiczenie 1

Oblicz wskaźnik bonitacji dla wybranego gospodarstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uporządkować dane liczbowe, dotyczące Twojego gospodarstwa,

2)

zapisać wyniki:

GO: zboża...................................................... razem..................ha

okopowe ................................................ razem..................ha

pastewne .................................................razem..................ha

sady (szkółki, wiklina) ...........................razem..................ha

TUZ: łąki ........................................................razem..................ha

pastwiska ................................................razem...................ha

3) obliczyć powierzchnię UR,

UR razem ....................ha

4)

zapisać ilość hektarów poszczególnych klas bonitacyjnych, występujących

w gospodarstwie:

GO: I............................współczynnik ........................ wynik .....................

II........................... „ ......................

„

.....................

IIIa...................... „ ......................

„

.....................

IIIb....................... „ ......................

„

.....................

IVa....................... „ ......................

„

.....................

IVb....................... „ ......................

„

.....................

V........................... „ ......................

„

.....................

VI.......................... „ ......................

„

.....................

TUZ: I..........................

„

......................

„

.....................

II........................... „ ......................

„

.....................

III.......................... „ ......................

„

.....................

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

IV.......................... „ ......................

„

.....................

V.......................... „ ......................

„

.....................

VI.......................... „ ......................

„

.....................

razem – ha przeliczeniowych

.....................

5)

obliczyć wskaźnik bonitacji

–

wskaźnik bonitacji = ha przeliczeniowy/ha fizyczny

6)

ocenić jakość ziemi w Twoim gospodarstwie.

Wyposażenie stanowiska pracy:

−

arkusze papieru formatu A4, flamastry,

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

opisy gospodarstw.

Ćwiczenie 2

Oblicz strukturę zasiewów w Twoim gospodarstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wykorzystać dane z poprzedniego ćwiczenia,

2)

obliczyć powierzchnię uprawy:

−

zbóż

–

.................................ha

–

...........................%

−

okopowych

–

......................ha

–

...........................%

−

pastewnych

–

......................ha

–

...........................%

−

strączkowych

–

...................ha

–

...........................%

razem

–

...................ha

–

100,0%

3)

wyrazić obliczone powierzchnie jako % ogólnej powierzchni zasiewów.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia.

Ćwiczenie 3

Oblicz wskaźniki: technicznego uzbrojenia w trwałe środki produkcji oraz technicznego

uzbrojenia siły roboczej w Twoim gospodarstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zebrać informacje dotyczące wyposażenia Twojego gospodarstwa w trwałe środki

produkcji,

2)

uporządkować je według poznanej kolejności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Trwałe środki produkcji

Nazwa środka Wartość w zł

budynki i budowle

maszyny i urządzenia

ciągniki

środki transportu

plantacje wieloletnie

Razem wartość

3)

porównać wyliczoną wartość środków trwałych z powierzchnią ogólną gospodarstwa

i ilością pełnosprawnych jednostek siły roboczej w tym gospodarstwie,

4)

przedstawić wyliczone wartości wskaźników i porównać je z wynikami swoich kolegów.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

kartki papieru,

−

poradnik dla ucznia.

4.2.4.

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcie „środki produkcji” w gospodarstwie?

2)

opisać szczególne cechy ziemi rolniczej?

3)

zdefiniować jednostkę siły roboczej w gospodarstwie?

4)

przedstawić miary jakości ziemi rolniczej?

5)

wyjaśnić pojęcie kompleksu glebowego?

6)

wskazać grupy trwałych środków produkcji w gospodarstwie?

7)

obliczyć zasoby siły pociągowej w gospodarstwie?

8)

obliczyć ilość UR przypadającą na 1 ciągnik przeliczeniowy?

9)

podać przykłady środków obrotowych w Twoim gospodarstwie?

10)

podać przykłady środków bezpośrednio produkcyjnych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3. Produkcja

rolnicza:

roślinna i zwierzęca

4.3.1. Materiał

nauczania

Produkcja roślinna

Niektóre cechy ziemi rolniczej, rodzaje użytków, wskaźniki i mierniki jej jakości zostały

przedstawione w poprzednim rozdziale.

Produkcja roślinna, jako podstawowy, surowcowy dział produkcji rolniczej,

charakteryzuje się następującymi cechami:

−

istnieje olbrzymie zróżnicowanie roślin pod względem wymagań glebowych,

zapotrzebowania na pracę i kapitał – wyróżnia się rośliny intensywne (duże

zapotrzebowanie) i ekstensywne (małe zapotrzebowanie),

−

istnieje znaczna sezonowość zapotrzebowania na pracę – wykorzystanie ludzi i maszyn

jest nie najlepsze,

−

nie można prowadzić produkcji roślinnej w monokulturze – musi występować zmienność

roślin,

−

produkty roślinne wykazują znaczną wrażliwość na transport – nie opłaca się ich daleko

przewozić,

−

łatwiej jest ją zmechanizować niż produkcję zwierzęcą,

−

nieregularny dopływ gotówki ze sprzedaży produktów roślinnych.

Znamy już pojęcia dotyczące powierzchni ogólnej gospodarstwa, GO, rodzajów użytków,

struktury UR, zasiewów. Należy jeszcze wyjaśnić pojęcie rozłogu – kształtu gospodarstwa.

Najkorzystniejszy jest rozłóg zwarty, o regularnych kształtach z możliwie małą liczbą działek.

Natomiast pole oznacza wydzieloną część gruntów ornych, obsianą zazwyczaj jedną rośliną.

Następstwo roślin, to kolejność roślin uprawianych na tym samym polu. Racjonalne

następstwo, uwzględniające wymagania roślin oraz jakość stanowiska po sobie nosi nazwę

zmianowania. Zaplanowane zmianowanie to płodozmian.

Do nakładów plonotwórczych zaliczamy nawożenie: organiczne (obornik, gnojowica,

gnojówka, kompost, nawozy zielone) oraz mineralne (nawozy azotowe, fosforowe , potasowe

– NPK). Inny element plonotwórczy to ochrona roślin (zapobieganie i zwalczanie chorób,

chwastów i szkodników) metodami biologicznymi, mechanicznymi oraz chemicznymi.

Obecnie propaguje się tzw. ochronę integrowaną.

Rozmiary wytworzonej produkcji roślinnej określane są jako plon, czyli masa produktów

uzyskanych z jednostki powierzchni (1ha). Wyrażana jest w kilogramach, decytonach i tonach

z 1ha (kg/ha, dt/ha, t/ha).

Zbiór oznacza masę produktów zebraną lub planowaną do zbioru z całej powierzchni

uprawy danej rośliny w gospodarstwie lub innej jednostce.

Do celów porównawczych ustala się plon przeliczeniowy, wyrażający łączny poziom

plonów podstawowych roślin (zbóż, ziemniaków, buraków cukrowych, czasem rzepaku

i roślin strączkowych).

Gałęzie produkcji roślinnej:

−

zboża,

−

rośliny okopowe,

−

rośliny przemysłowe,

−

rośliny pastewne; warzywa; sady [3, s. 36–46].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Produkcja zwierzęca

Produkcja zwierzęca ma na celu wytwarzanie produktów zwierzęcych. Jej cechy, to:

−

uszlachetnianie produktów roślinnych – „pasza na mięso”,

−

poprawa wykorzystania posiadanych w gospodarstwie zasobów ziemi, siły roboczej

i środków trwałych,

−

zwierzęta dostarczają niezbędnych nawozów organicznych do nawożenia roślin,

−

zwierzęta wykorzystują tzw. pasze bezwzględne (nie są towarami, np. zielonka),

−

mniejsze wahania produkcji zwierzęcej – zmniejszanie ryzyka produkcji,

−

przyspieszenie obiegu środków obrotowych,

−

dostarczanie artykułów żywnościowych dla potrzeb gospodarstwa domowego.

Rozmiary produkcji zwierzęcej zależą od pogłowia zwierząt i ich wydajności

jednostkowej. Pogłowie zwierząt, to liczba sztuk poszczególnych gatunków (bydło, trzoda

chlewna, owce, konie) oraz liczebność grup w obrębie gatunków (np. krowy, jałówki, cielęta).

Liczba zwierząt jest wyrażana w sztukach fizycznych: efektywnych, rzeczywistych,

statystycznych) lub w sztukach przeliczeniowych (dużych, żywieniowych, obornikowych).

Przykład współczynników przeliczeniowych zawiera tabela 4.

Tabela 4. Współczynniki przeliczeniowe inwentarza żywego [na podst. 3, s. 164]

Współczynnik przeliczeniowy na:

Lp

Grupa zwierząt

SD (sztuka duża)

SO (sztuka

obornikowa)

SŻ (sztuka

żywieniowa)

1 Konie

(wałachy)

1,20

0,70

1,10

2 Klacze

hodowlane

1,10

0,80

1,20

3

Krowy mleczne (2700l mleka, 3,5% tłuszczu)

1,00

1,00

1,00

4

Krowy – dodatek na każde 1000l mleka

–

0,10

0,13

5

Jałówki od 0,5 do 1,5 roku

0,60

0,60

0,50

6 Cielęta do 2 tygodni

0,08

0,03

0,18

7

Maciory z prosiętami 0,36

0,12

0,18

8

Tuczniki do 120 kg

0,17

0,29

0,43

SD – zwierzę o masie 500kg,

SO – produkuje rocznie 10t obornika lub 20t gnojowicy,

SŻ – potrzebujące rocznie 3500j.o. (jednostek owsianych – wartość pokarmowa 1kg owsa)

paszy.

Stany średnie (roczne, kwartalne, miesięczne) są obliczane różnymi sposobami:

1)

jako średnia arytmetyczna stanu na początek i na koniec okresu,

2)

jako średnia arytmetyczna stanów miesięcznych,

3)

na podstawie dni żywienia (sztukodni),

4)

na podstawie liczby sztuk przelotowych, to jest liczby zwierząt, które przeszły przez

daną grupę w ciągu analizowanego okresu (najczęściej roku).

Przelotowość najłatwiej jest ustalić z obrotu stada (ujęte ilościowo zmiany liczby

zwierząt w poszczególnych grupach w określonym czasie (roku). Może dotyczyć okresu

minionego – sprawozdawczy lub przyszłego – planowany. W celach projektowych jest

sporządzany obrót modelowy dla 100 lub 10 sztuk zwierząt stada podstawowego.

Podobnie jak w produkcji roślinnej mówimy o strukturze stada – udział poszczególnych

grup w stadzie (na podstawie średniego rocznego stanu rocznego sztuk fizycznych.

Strukturą inwentarza żywego (strukturą pogłowia zwierząt) jest udział poszczególnych

gatunków zwierząt w łącznym ich stanie wyrażonym w sztukach dużych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Pogłowie zwierząt w sztukach dużych odniesione do powierzchni (zwykle na 100ha UR)

nazywane jest obsadą inwentarza żywego. Jej poziom może być:

−

niski

do 60SD na 100ha UR

−

średni

60–80SD

na

100ha

UR

−

wysoki

80–100SD

na

100ha

UR

−

bardzo wysoki

powyżej 100SD na 100ha UR

Gałęzie i kierunki produkcji zwierzęcej:

−

chów bydła: mlecznego lub opasowego,

−

chów trzody chlewnej: bekonowy, tłuszczowo-mięsny, mięsno-słoninowy,

−

chów owiec: wełnisty, mięsny, kożuchowy, mleczny,

−

chów drobiu: nieśny, mięsny [3, s. 46–54].

Powiązania miedzy produkcją roślinną i zwierzęcą w gospodarstwie

W gospodarstwie rolniczym działalność produkcyjna wzajemnie się przenika i uzupełnia.

Ilustracją tych relacji mogą być:

−

bilans pasz – zestawienie produkcji pasz i zapotrzebowania na pasze,

−

bilans obornika – zestawienie „produkcji” i zapotrzebowania na obornik,

−

bilans siły roboczej – zestawienie zapotrzebowania na pracę w produkcji roślinnej

i zwierzęcej z ilością siły roboczej w gospodarstwie

Prowadzenie zróżnicowanej działalności rolniczej (różne kierunki produkcji) warunkuje

istnienie podobnego zróżnicowania gospodarstw. Dla celów porównawczych można określić

poziom intensywności organizacji – udział roślin intensywnych w strukturze użytkowania

ziemi i poziomu obsady zwierząt, oraz poziom intensywności produkcji – poziom

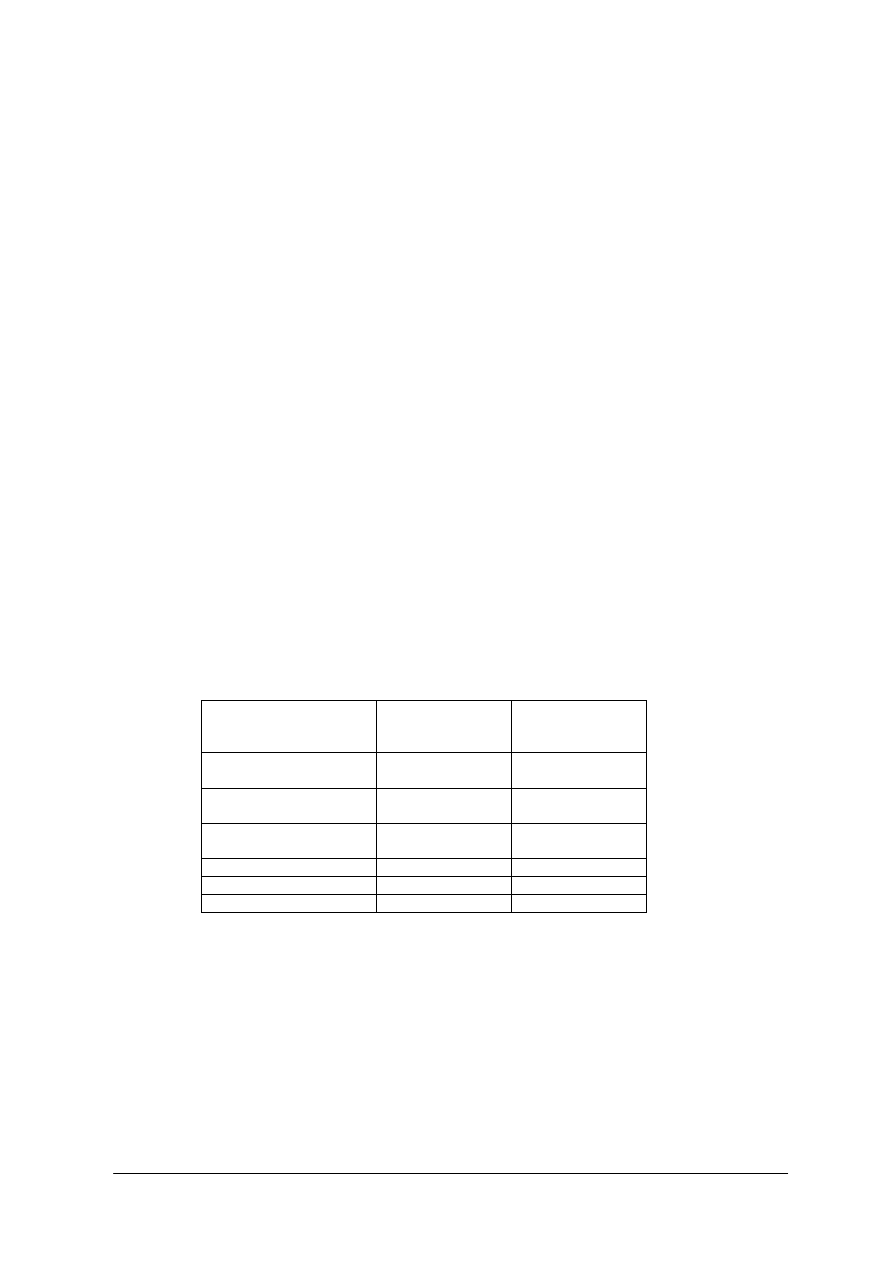

ponoszonych nakładów pracy i środków produkcji. Przykład zamieszczono w tabeli 5:

Tabela 5. Określenie poziomu intensywności organizacji gospodarstwa [3, s. 56]

Grupa roślin lub gatunek

zwierząt

Udział w UR w% lub

liczba SD/100 ha UR

Współczynnik

przeliczeniowy

Iloczyn

Produkcja roślinna

Zboża

Rzepak

Rośliny strączkowe

Ziemniaki

Buraki cukrowe

Rośliny pastewne polowe

Łąki i pastwiska

Sady

Razem produkcja roślinna

40,0

5,0

5,0

10,0

5,0

10,0

24,0

1,0

100,0%

1,0

2,0

1,2

3,0

4,5

0,75

0,5

2.5

x

40,0

10,0

6,0

30,0

22,5

7,5

12,0

2,5

130,5

Produkcja zwierzęca

Bydło

Trzoda

Razem produkcja zwierzęca

Ogółem gospodarstwo

26,9

51,1

x

x

2,6

2,0

x

x

69,6

102,2

171,8

302,3

Ocena poziomu intensywności organizacji gospodarstwa:

−

ekstensywne

do

200pkt

−

małointensywne

200

–

250pkt

−

średniointensywne 250

–

300pkt

−

wysokointensywne

300

–

350pkt

−

bardzo wysokointensywne

ponad 350pkt

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Technologie produkcji w gospodarstwie

Technologia produkcji to opracowany i stosowany zbiór metod przetwarzania

przedmiotów pracy w produkty finalne o właściwościach zmienionych w stosunku do

surowców wyjściowych. W rolnictwie jest to grupa specyficznych dla tego działu gospodarki.

Wyróżniamy:

−

technologię naturalną – opartą na doświadczeniu i wiedzy zdroworozsądkowej,

−

technologię naukową – stwarzanie różnych bodźców służących osiąganiu zaplanowanych

celów [4, s. 49].

Nowe tendencje w produkcji rolniczej:

−

biotechnologia – wykorzystywanie organizmów żywych lub ich części do uzyskania

wyższej efektywności produkcji,

−

informatyka – gromadzenie i przetwarzanie danych, automatyka w produkcji,

−

hydroponika i aeroponika – produkcja rolnicza bez użycia ziemi, składniki pokarmowe

dostarcza się roślinom w roztworze wodnym lub aerozolu,

−

rolnictwo alternatywne – biodynamiczne, organiczne, zintegrowane.

4.3.1.

Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakimi cechami wyróżnia się produkcja roślinna?

2.

Czy można uprawiać rośliny bez żadnych ograniczeń?

3.

Jakie są czynniki plonotwórcze w uprawie roślin?

4.

W jakich jednostkach wyrażamy ilość uzyskanych produktów roślinnych?

5.

Co określamy jako plon przeliczeniowy?

6.

Jakie cechy charakteryzują produkcję zwierzęcą w gospodarstwie?

7.

Co to jest pogłowie zwierząt w gospodarstwie?

8.

Jakie są sposoby wyrażenia stanu inwentarza żywego w różnych gospodarstwach?

9.

czym informuje nas obsada zwierząt?

10.

Jakie są kierunki produkcji?

11.

Jakie występują wzajemne powiązania produkcyjne w gospodarstwach?

12.

Co oznacza pojęcie intensywność produkcji i organizacji?

4.3.2.

Ćwiczenia

Ćwiczenie 1

Oblicz zbiory uprawianych w gospodarstwie roślin.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeanalizować dane nt. produkcji roślinnej w gospodarstwie,

2)

ustalić, jakie rośliny są w nim uprawiane,

3)

ustalić, jaka jest powierzchnia uprawy i plony tych roślin,

4)

zapisać zebrane dane w tabeli,

5)

obliczyć wielkość zbiorów poszczególnych roślin.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

papier i pisaki,

−

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ćwiczenie 2

Oblicz i oceń obsadę inwentarza w gospodarstwie.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeanalizować dane nt. produkcji zwierzęcej w gospodarstwie,

2)

ustalić, jakie zwierzęta są w nim utrzymywane,

3)

ustalić, ile sztuk fizycznych jest średnio w roku w poszczególnych stadach,

4)

średnie roczne stany pogłowia wyrazić w sztukach przeliczeniowych,

5)

określić obsadę inwentarza na 100ha UR,

6)

ocenić uzyskaną wielkość.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

papier i pisaki,

−

poradnik dla ucznia.

Ćwiczenie 3

Oblicz i oceń intensywność organizacji gospodarstwa.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeanalizować dane nt. produkcji w gospodarstwie,

2)

ustalić, jakie rośliny są w nim uprawiane,

3)

ustalić, jakie gatunki zwierząt są w nim hodowane,

4)

ustalone kierunki produkcji wyrazić w odpowiednich wielkościach,

5)

wykorzystać odpowiednie współczynniki przeliczeniowe,

6)

ocenić poziom intensywności.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

papier i pisaki,

−

poradnik dla ucznia.

4.3.3.

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: zmianowanie, płodozmian?

2)

wymienić cechy produkcji roślinnej?

3)

opisać ograniczenia w uprawie roślin?

4)

ustalić plon przeliczeniowy?

5)

uzasadnić celowość prowadzenia produkcji zwierzęcej w gospodarstwie?

6)

opisać sposoby porównywania wielkości produkcji zwierzęcej?

7)

podać znaczenie skrótów: SD, SO, SŻ?

8)

zdefiniować pojęcie : ”obsada inwentarza żywego”?

9)

objaśnić pojęcie technologii produkcji rolniczej?

10)

wskazać nowe tendencje w produkcji rolniczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4.

Ekonomika produkcji rolniczej

4.4.1.

Materiał nauczania

Nakłady – suma pracy żywej i uprzedmiotowionej (zawartej w środkach produkcji)

poniesionej na produkcję w danym roku w konkretnej jednostce gospodarczej. Można je

mierzyć w jednostkach fizycznych (godziny, kilogramy, sztuki) lub wartościowo (w zł).

Podział:

1) nakłady

pracy

żywej,

2) nakłady materialne (rzeczowe):

–

nakłady materiałowe: (nawozy, paliwa, pestycydy, pasze, usługi obce)

–

amortyzacja – równowartość zużycia majątku trwałego.

Koszty – nakłady wyrażone w pieniądzu oraz niektóre inne składniki: podatki, odsetki od

kredytów, składki ubezpieczeniowe.

Istnieje wiele kryteriów podziału kosztów – najważniejszy od strony ekonomicznej jest

podział na:

a)

koszty bezpośrednie, które można przypisać konkretnej działalności,

b)

koszty pośrednie, niemożliwe do precyzyjnego rozdzielenia:

–

ogólnoprodukcyjne – odnoszone do poszczególnych działów, np. amortyzacja

maszyn do zbioru,

–

ogólnogospodarcze – np. podatek gruntowy, odsetki od kredytów.

Do celów planistycznych koszty całkowite dzielimy na:

–

stałe – nie ulegają zmianie, mimo zmian produkcji (podatek gruntowy, ubezpieczenie),

–

zmienne – ulegają zmianie wraz ze zmianami w poziomie produkcji (np. koszty

nawozów).

Produkcja może mieć dwa znaczenia, jako działalność gospodarcza lub efekt procesu

wytwórczego.

Dochód –różnica miedzy wartością produkcji a jej kosztami. Zależności między

kategoriami produkcji i dochodu ilustruje rys.3.

N

akł

ady s

u

row

ców

w

łas

nych

N

akł

ady s

u

row

ców

kupn

ych r

o

ln

iczych

N

akł

ady s

u

row

ców

kupn

ych ni

er

ol

ni

czyc

h

Amortyzacja

K

o

sz

ty

roboci

zn

y

obcej

Ko

szty

maj

ąt

kow

e

U

m

ow

na opł

at

a

pracy

własn

ej

D

o

chód cz

ys

ty

net

to

Produkcja

globalna

Produkcja

końcowa brutto

Produkcja

końcowa netto

Produkcja

czysta

brutto

Produkcja

czysta

netto

Dochód

rolniczy

brutto

Dochód

rolniczy

netto

Dochód czysty brutto

Dochód

czysty

netto

Rys. 3. Graficzna postać kategorii produkcji i dochodu. [3, s. 80]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wynik ekonomiczny gospodarstwa wygląda następująco:

Produkcja gospodarstwa rolniczego

– Koszty

bezpośrednie

= Nadwyżka bezpośrednia

– Koszty

pośrednie (bez czynszów, odsetek i kosztu

pracy najemnej)

= Wartość dodana netto

–

Koszt czynników zewnętrznych (czynsze, odsetki,

praca najemna)

=

Dochód rolniczy netto

+

Dotacje do inwestycji (dopłaty bezpośrednie)

+/–

Dochód lub strata na środkach trwałych

+

Dochód z działalności pozarolniczej

+

Inne dochody spoza gospodarstwa

=

Dochód ogólny rodziny rolniczej

Przy podejmowaniu decyzji, dotyczących wyboru działalności powszechnie stosuje się

obliczanie nadwyżki bezpośredniej [3, s. 77

–

83].

Założenia metodyczne liczenia nadwyżki bezpośredniej (poprzednio określano nadwyżkę

jako dochód bezpośredni)dla produkcji roślinnej i zwierzęcej dostosowano do metody

obowiązującej w krajach UE.

Zestawy standardowych nadwyżek bezpośrednich dla wszystkich działalności

gospodarstwa rolnego, określone zgodnie z metodą klasyfikacji gospodarstw rolnych

obowiązującą w Systemie Rachunkowości Rolnej Wspólnot Europejskich służą do określania

wielkości ekonomicznej i typu produkcyjnego gospodarstw rolnych (tab. 6).

Tabela 6. Klasyfikacja gospodarstw rolniczych w UE [1, s. 36]

Klasa wielkości

ekonomicznej

gospodarstwa

Wielkość

gospodarstwa w

ESU

Nazewnictwo klas

wielkości

I

II

poniżej 2

2–4

bardzo małe

III

IV

4–6

6–8

małe

V

VI

8–12

12–16

średnio małe

VII 16–40

średnio duże

VIII 40–100

duże

IX

100 i więcej bardzo

duże

Wartość jednej Europejskiej Jednostki Wielkości (ESU) odpowiada wartości

standardowej nadwyżki bezpośredniej wyrażonej w euro (1 ESU = 1200

€).

Według

założeń metodycznych Systemu Danych Rachunkowości Rolnej (FADN)

nadwyżka bezpośrednia produktu roślinnego lub zwierzęcia jest definiowana jako wartość

produkcji z jednego hektara lub zwierzęcia pomniejszona o bezpośrednie koszty niezbędne do

wytworzenia tej produkcji.

W produkcji roślinnej wyjątkiem są: grzyby jadalne gdzie nadwyżkę bezpośrednią

określa się w przeliczeniu na 100m

2

powierzchni zajętej pod produkcję.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

W produkcji zwierzęcej wyjątkiem jest: drób – nadwyżkę bezpośrednią określa się

w przeliczeniu na 100 sztuk, pszczoły

–

nadwyżkę bezpośrednią określa się w przeliczeniu na

jeden rój (tzn. rodzinę pszczelą w ulu).

Do obliczenia nadwyżki bezpośredniej służą dane empiryczne pochodzące ze

sprawozdawczości gospodarstw rolniczych.

Pomnożenie rozmiaru każdej z działalności w gospodarstwie, np. powierzchni uprawy,

liczby krów przez odpowiednią (jednostkową

–

np. dla 1ha) standardową nadwyżkę

bezpośrednią daje nadwyżkę bezpośrednią dla każdej działalności realizowanej

w gospodarstwie.

Zsumowanie standardowych nadwyżek bezpośrednich dla poszczególnych działalności

daje nadwyżkę bezpośrednią całego gospodarstwa.

Wartość produkcji

–

obejmuje wartość produktu głównego i produktów drugorzędnych,

zawiera również subsydia udzielone produktowi, powierzchni lub stadu.

Koszty

bezpośrednie to te koszty, które bez żadnej wątpliwości można przypisać

określonym działalnością i których wielkość ma ścisły związek ze skalą produkcji

w gospodarstwie.

Dla zagwarantowania porównywalności gromadzonych danych źródłowych, w ramach

nowego Systemu obowiązuje standardowa metoda określania i gromadzenia danych

źródłowych.

Dane te muszą odzwierciedlać w każdym wypadku bieżące warunki rynkowe. Zgodnie

z tą zasadą, produkcja i koszty jej uzyskania powinna być liczona wg cen rynkowych. Zasada

stosowania aktualnych cen rynkowych jest rozciągnięta na produkty zakupywane oraz własne

potencjalnie towarowe, będące przedmiotem obrotu wewnętrznego w gospodarstwie, dla

których istnieje alternatywny sposób zagospodarowania w postaci wymiany towarowej

(zboża, ziemniaki, mleko). Produkty własne nietowarowe (np. pasza dla zwierząt) są

wyceniane według bezpośrednich kosztów produkcji.

Wartość produkcji określonej działalności jest sumą wartości produktów głównych

i ubocznych znajdujących się w obrocie rynkowym, określonej wg cen sprzedaży „loco

gospodarstwo”. Do wartości produkcji dolicza się dotacje do produktów (na 1ha powierzchni

lub 1 sztukę zwierząt).

Koszty

bezpośrednie, o które obniżana jest wartość produkcji, uzależniony są od rodzaju

produkcji i różne dla produkcji roślinnej i produkcji zwierzęcej. Składniki kosztów

w produkcji roślinnej pochodzących z zewnątrz gospodarstwa określane są według cen

zakupu, natomiast składniki kosztów produktów wytworzonych w gospodarstwie np. materiał

siewny wg cen sprzedaży „loco gospodarstwo”. W produkcji zwierzęcej pasze własne

z produktów nietowarowych wyceniane są według kosztów bezpośrednich poniesionych na

ich wytworzenie. Poszczególne składniki kosztów pomniejszane są o przyznane dotacje.

Określone składniki kosztów zaliczamy do kosztów bezpośrednich tylko wówczas gdy

spełniają one jednocześnie trzy warunki tj.:

–

koszty te, można bez żadnej wątpliwości przypisać do określonej działalności,

–

ich wielkość ma proporcjonalny związek ze skalą produkcji,

–

mają bezpośredni wpływ na rozmiar (wielkość i wartość) produkcji.

Kwoty należnego lub naliczonego podatku od towarów i usług (VAT) nie są

uwzględniane przy wyliczaniu nadwyżki bezpośredniej.

Szczególną pozycją kosztów produkcji roślinnej są „koszty specjalistyczne”. Koszty

specjalistyczne produkcji roślinnej i zwierzęcej są to koszty, które mają bezpośredni związek

z określoną działalnością oraz podnoszą jakość i wartość produktu finalnego.

Standartowa Nadwyżka Bezpośrednia odpowiada zawsze 12

–

miesięcznemu okresowi

produkcji (rok kalendarzowy lub rolniczy rok produkcyjny). W przypadku działalności, dla

których okres produkcji jest krótszy lub dłuższy od 12.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Zastosowanie rachunku nadwyżki bezpośredniej w procesie podejmowania decyzji

w gospodarstwie rolniczym

Rachunek nadwyżki bezpośredniej może być wykonany w odniesieniu do przeszłości jak

i do przyszłości, czyli planowania. Rachunek, który dotyczy przeszłości i którego

przedmiotem zainteresowania jest ocena uzyskiwanych rezultatów gospodarczych znajduje

odzwierciedlenie w analizie działalności gospodarczej. Jeżeli w rachunku nadwyżki

bezpośredniej uwzględnimy zmianę cen na środki produkcji i ceny na sprzedawane przez

rolników produkty

–

prowadzony rachunek będzie kalkulacją i odnosi się do przyszłości.

Kalkulacje dotyczące produkcji rolniczej przeprowadza się w celu ustalenia skutków

zmian w gospodarstwie. Stanowią one pomoc dla rolnika w podejmowaniu decyzji

i pozwalają uniknąć wielu błędów.

Kalkulacje nadwyżki bezpośredniej są przydatne do oceny poszczególnych działalności

gospodarstwa. Wykorzystywane są do podejmowania decyzji dotyczącej np.:

–

wyboru działalności produkcji, tzn. co produkować?

–

określenia rozmiaru produkcji, tzn. ile produkować?

–

wyboru poziomu intensywności produkcji, tzn. jak produkować?

Przy podejmowaniu właściwych decyzji produkcyjnych, oprócz bardzo dobrej

znajomości własnego gospodarstwa niezbędne są również informacje z otoczenia

gospodarstwa tj. rozpoznanie rynków zbytu i zaopatrzenia, znajomość parametrów

dotyczących nowych technologii itp.

Obliczanie nadwyżki bezpośredniej

Mając obliczoną wartość produkcji i wartość kosztów bezpośrednich dla poszczególnych

działalności produkcji roślinnej i zwierzęcej można obliczyć pierwszą kategorię dochodową,

jaką jest nadwyżka bezpośrednia wg schematu

WARTOŚĆ PRODUKCJI

(określonej działalności produkcji roślinnej)

Minus

Koszty bezpośrednie

równa się

NADWYŻKA BEZPOŚREDNIA

Przedstawiona metodyka liczenia nadwyżki bezpośredniej dla poszczególnych

działalności produkcji roślinnej i zwierzęcej jest taka sama, jak obowiązująca w krajach Unii

Europejskiej. Poniżej przedstawiono przykłady obliczania nadwyżki bezpośredniej na

niektóre produkty rolne wg cen z drugiej połowy 1999 roku w województwie

zachodniopomorskim.

Żyto

Założenia: plon 25dt, przedplon

–

zboża, kompleks glebowy żytni dobry, norma wysiewu –

380szt/m

2

dawki nawozów określono w oparciu o zalecenia IUNG w Puławach dokonując

zaokrągleń do 10kg.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Lp. Wyszczególnienie

J.m.

Ilość Cena Wartość

jedn. w zł

w zł

1 Wartość produkcji

ziarno

dt 25

32

800,00

A

Razem wartość produkcji

800,00

Koszty bezpośrednie

1 Koszt

nasion

q

1,5

50

75,00

2

Środki ochrony roślin

- Vitawax

l

0,45

37,60

16,92

Razem

środki ochrony roślin 16,92

3 Nawozy

- N

kg

50,0

1,40

70,00

- P

kg

30,0

1,86

55,80

- K

kg

70,0

1,03

72,10

Razem

nawozy

197,90

Koszty

specjalistyczne

–

B

Razem koszty bezpośrednie 289,82

C Nadwyżka bezpośrednia (A-B)

510,18

Pszenica jara

Założenia: plon 40dt, przedplon

–

ziemniaki, kompleks glebowy żytni bardzo dobry, norma

wysiewu

–

300szt/m

2

dawki nawozów określono w oparciu o zalecenia IUNG w Puławach

dokonując zaokrągleń do 10kg.

Lp. Wyszczególnienie

J.m.

Ilość Cena

Wartość

jedn. w zł

w zł

1 Wartość produkcji

ziarno

dt

40

45

1800,00

A Razem wartość produkcji

1800,00

Koszty bezpośrednie

1 Koszt

nasion

q

2,0

77

154,00

2

Środki ochrony roślin

–

Vitawax l

0,6

37,60

22,56

–

Alert 375 SC

l

1,0

88,60

88,60

–

Mustang 306 SC

l

0,5

93,70

46,85

Razem

środki ochrony roślin

158,01

3 Nawozy

–

N kg

70,0

1,40

98,00

–

P kg

70,0

1,86

130,20

–

K kg

80,0

1,03

82,40

–

wapno dt

25,0

8,00

200,00

Razem

nawozy

510,60

Koszty

specjalistyczne

B

Razem koszty bezpośrednie

822,61

C Nadwyżka bezpośrednia (A

–

B)

977,39

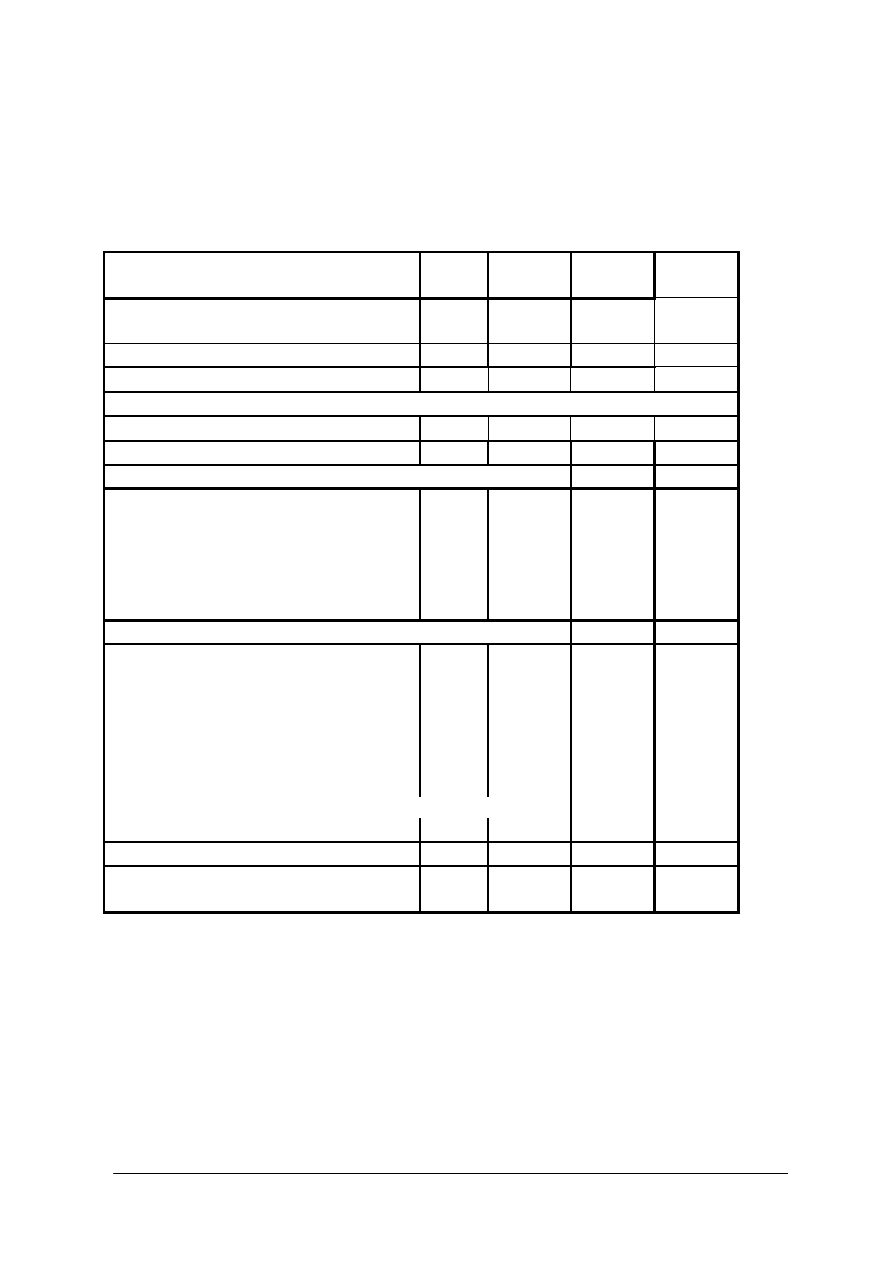

Uwaga! Do wartości produkcji należy dodać pozycję „wartość dopłat” i o kwotę dopłat

bezpośrednich przypadającą na 1ha powiększyć wartość produkcji!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Krowy mleczne

Założenia: Krowa wieloródka o wydajności 4500 litrów mleka rocznie, żywienie

całoroczne z uwzględnieniem I i II fazy laktacji oraz okresu zasuszania. Dawka uwzględnia

100% zapotrzebowania bytowego i produkcyjnego na suchą masę, energię metaboliczną

(MJ), białko strawne i składniki mineralne. (150 litrów mleka na odpojenie cielaka).

Brakowanie krów co 5 lat, upadki cieląt 4%.

Wartość produkcji

Ilość,

kg, l,

cena jedn. Wartość

szt. dt zł zł

Mleko (+)

4350

0,65

2827,5

Krowy wybrakowane (+)

0,2

475

1,90

180,5

Cielęta (+)

0,96

40

3,50

134,4

Ogółem

3142,4

Koszty bezpośrednie

Jałówki hodowlane pow. 2 lat

0,2

450

4500,00

900,0

Pasze potencjalnie towarowe (wycena wg cen rynkowych)

Ziarna paszowe i śruty ze zbóż:

jęczmień dt

4,0

38,00

152,0

Pozostałe pasze treściwe

0,0

otręby pszenne

dt

1,5

36,00

54,0

Pasze mineralne MM

kg

15,0

1,80

27,0

lizawka

solna

kg 20,0 0,50 10,0

Pasze własne nietowarowe (wycena wg kosztów bezpośrednich

kiszonka z kukurydzy

dt

41,0

3,90

159,9

kiszonka z traw (40% s.m.)

dt

25,0

3,90

97,5

buraki

półcukrowe

dt 20,0 6,50 130,0

zielonka

dt 96,0 2,00 192,0

siano

dt 8,0 18,20

145,6

Ubezpieczenie zwierząt

0,0

Lekarstwa i środki weterynaryjne

35,0

Usługi weterynaryjne (inseminacja, szczepienia ochronne)

35,0

Pozostałe koszty bezpośrednie*

300,0

Koszty bezpośrednie ogółem

2238,0

Nadwyżka bezpośrednia

904,4

* specjalistyczne wydatki na produkcję zwierzęcą, usługi specjalistyczne, najem

specjalistyczny, środki konserwacji pasz, ściółki, środki czystości i dezynfekujące

do produkcji zwierzęcej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

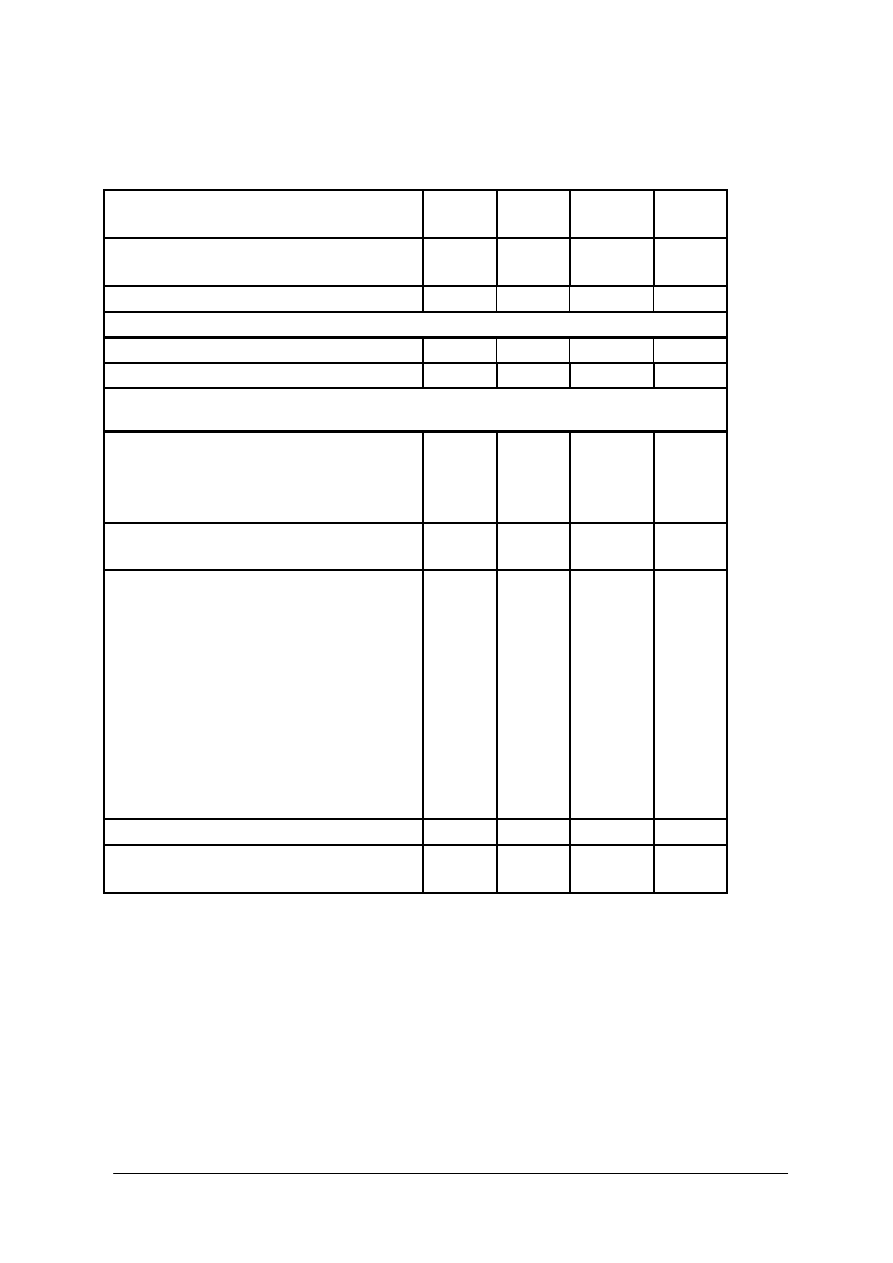

Tuczniki

Założenia: okres tuczu od 10

–

100kg, zużycie paszy 295kg, dni żywieniowe 143, średnie

dzienne przyrosty

–

631g, zużycie paszy na 1kg przyrostu

–

3,3kg.

Wartość produkcji

Ilość, szt

kg, l

cena jedn. Wartość

dt zł zł

Tuczniki

1

100

3,5

350

Dotacje

0

Ogółem

350

Koszty bezpośrednie

Prosięta (-)

1

80

80

Pasze potencjalnie towarowe (wycena wg cen

rynkowych)

Koncentraty

białkowe

Starter

17,5%

kg

8,8

1,6

14,1

Grower

15%

kg 13,2 1,2 15,8

Finiszer

10%

kg 15,7 1,2 18,8

Mieszanki pełnoporcjowe i uzupełniające

Ziarna paszowe i śruty ze zbóż:

pszenica

kg

131,8

0,41

54,0

żyto kg

24,5

0,33

8,1

jęczmień

kg 36,3 0,38 13,8

pszenżyto

kg 41,3 0,36 14,9

Pozostałe pasze treściwe

0,0

otręby pszenne

kg

23,1

0,36

8,3

Pasze mineralne (sól, kreda pastewna)

0,0

Ubezpieczenie zwierząt

0,0

Lekarstwa i środki weterynaryjne

0,0

Usługi weterynaryjne (szczepienia)

25,0

Pozostałe koszty bezpośrednie*

50,0

Koszty bezpośrednie ogółem

294,7 302,9

Nadwyżka bezpośrednia

47,1

* specjalistyczne wydatki na produkcję zwierzęcą, usługi specjalistyczne, najem

specjalistyczny, środki konserwacji pasz, ściółki, środki czystości i dezynfekujące

do produkcji zwierzęcej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.4.2.

Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co nazywamy nakładami a co kosztami w produkcji rolniczej?

2.

Jakie są kryteria klasyfikacji kosztów?

3.

Jakie są koszty stałe?

4.

Co określamy mianem produkcji globalnej w gospodarstwie?

5.

Co to jest nadwyżka bezpośrednia?

6.

Jakie wielkości tworzą nadwyżkę bezpośrednią gospodarstwa?

7.

Ile wynosi wartość standardowej nadwyżki bezpośredniej?

8.

Jaka wartość (ile ESU) plasuje gospodarstwo w grupie gospodarstw małych?

9.

Jakie są koszty specjalistyczne w produkcji warzyw polowych?

4.4.3.

Ćwiczenia

Ćwiczenie 1

Korzystając z podanych współczynników, oblicz wartość produkcji w ESU wybranego

gospodarstwa i zakwalifikuj go do odpowiedniej grupy wielkościowej.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

określić wskaźniki zamieszczone na stronie internetowej ARiMR,

2)

wybrać z opisu gospodarstwa informacje dotyczące wielkości produkcji,

3)

wybrać region, gdzie jest położone gospodarstwo,

4)

ustalić ilość ESU dla gospodarstwa.

Wyposażenie stanowiska pracy:

–

stanowisko komputerowe z dostępem do Internetu lub wydruk współczynników,

–

opis gospodarstwa,

–

papier,

–

poradnik dla ucznia

.

Ćwiczenie 2

Oblicz nadwyżkę bezpośrednią dla wybranego produktu, stosując aktualne ceny

produktów i środków produkcji.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie, powinieneś:

1)

wybrać produkt, dla którego będziesz aktualizował obliczenia,

2)

wybrać technologię (intensywna, ekstensywna) produkcji,

3)

wstawić do tabeli (schematu, zawartego w materiale nauczania 4.4.1.) zaktualizowane

ceny,

4)

ustalić wielkość nadwyżki bezpośredniej i porównać z przykładową wielkością z 1999 r.

Wyposażenie stanowiska pracy:

–

cennik produktów rolniczych i środków produkcji,

–

schemat do obliczeń,

–

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4.4

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

podać nakłady i koszty związane z produkcją, np. ziemniaków?

2)

przedstawić kryteria podziału kosztów w produkcji rolniczej?

3)

podać, jakie kategorie produkcji wyróżniamy w gospodarstwie

rolniczym?

4)

zdefiniować pojęcia: „nadwyżka bezpośrednia”, „standardowa

nadwyżka bezpośrednia”?

5)

podać kryteria podziału gospodarstw wg ilości ESU?

6)

obliczyć nadwyżkę bezpośrednią dla wybranego produktu?

7)

wskazać źródła, gdzie można znaleźć aktualne ceny produktów

rolniczych i środków do produkcji rolnej?

8)

podać przykładowe koszty specjalistyczne wybranej produkcji?

9)

zakwalifikować koszty energii elektrycznej oświetlania szklarni?

10)

zdefiniować składniki dochodu rodziny rolniczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.5. Zobowiązania rolnika i gospodarstwa

4.5.1.

Materiał nauczania

Prowadzenie działalności gospodarczej, również rolniczej reguluje szereg przepisów

prawnych. Do podstawowych praw dotyczących prowadzenia działalności gospodarczej

należy zaliczyć prawo własności, które głosi, że właściciel może rozporządzać rzeczą

w granicach określonych prawem i zasadami współżycia społecznego. Właścicielowi

przysługują prawa władania, korzystania, używania i rozporządzania rzeczą (dla rolnika

również dotyczy to ziemi, budynków).

Nabycie własności może nastąpić w drodze umowy: sprzedaży, darowizny, zasiedzenia,

spadkobrania.

Dla rejestracji i ustalenia faktycznego stanu prawnego nieruchomości dla każdej z nich są

prowadzone przez sądy księgi wieczyste.

Potrzeba uregulowania stanu prawnego nieruchomości rolniczych nabiera znaczenia

obecnie, kiedy rolnicy uczestniczą we Wspólnej Polityce Rolnej i mogą korzystać z różnych

form wsparcia (np. dopłaty bezpośrednie).

Oprócz prawa cywilnego i gospodarczego ważnym w działalności rolniczej jest prawo

finansowe, które zawiera przepisy regulujące publiczną działalność finansową państwa

(budżet) i działalność instytucji finansowych. Rolnicy wykazują zainteresowanie

problematyką podatków, ubezpieczeń kredytów i świadczeń społecznych dla ludności

wiejskiej [3, s. 150–151].

System podatkowy w rolnictwie oparty jest na kilku rodzajach podatków, w tym m.in.

podatku rolnym, podatku od nieruchomości, podatku od środków transportowych, podatku od

towarów i usług, podatku dochodowym od osób fizycznych z działów specjalnych produkcji

rolnej. Opodatkowanie gospodarstw rolnych podatkiem rolnym regulują przepisy:

–

ustawy z dnia 15 listopada 1984r. o podatku rolnym (Dz. U. z 1993r. Nr 94, poz. 431

z późn. zmian.),

–

rozporządzenia Ministra Finansów z dnia 10 grudnia 2001r. w sprawie zaliczenia gmin

oraz miast do jednego z czterech okręgów podatkowych (Dz. U. Nr 143, poz. 1614 ),

–

komunikatu Prezesa Głównego Urzędu Statystycznego z dnia 15 października 2004r.

w sprawie średniej ceny skupu żyta za okres pierwszych trzech kwartałów 2004r. (M.P.

Nr 43, poz. 765); dla każdego roku podatkowego wydawany jest odrębny komunikat

Prezesa GUS.

Przedmiotem opodatkowania podatkiem rolnym są grunty sklasyfikowane w ewidencji

gruntów i budynków jako użytki rolne lub jako grunty zadrzewione i zakrzewione na

użytkach rolnych, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej

innej niż działalność rolnicza. Stawka podatku rolnego dla gruntów gospodarstwa rolnego

wynosi równowartość pieniężną 2,5dt żyta od 1ha przeliczeniowego (tj. 69,70zł/1ha w 2006

roku). Liczbę hektarów przeliczeniowych ustala się na podstawie powierzchni, rodzajów

i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do

okręgu podatkowego (4 okręgi podatkowe w zależności od warunków ekonomicznych

i produkcyjno-klimatycznych). Natomiast grunty o powierzchni poniżej 1ha, sklasyfikowane

w ewidencji gruntów i budynków jako użytki rolne, grunty zadrzewione i zakrzewione na

użytkach rolnych, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej