Polityka fiskalna i pieniężna

w gospodarce zamkniętej

Wstęp

1. Stopa procentowa a poziom zrównoważenia dochodu

2. Równowaga na rynku dóbr i usług. Krzywa IS

3. Równowaga na rynku pieniężnym. Krzywa LM

4. Model IS-LM

5. Funkcja globalnego popytu

6. Polityka fiskalna a polityka pieniężna

Słownik

Bibliografia

2

Wstęp

Czy zastanawiałeś się kiedyś nad tym, jakie kroki musi podejmować rząd, aby do-

stosować politykę skarbową do realiów ekonomicznych panujących w kraju? Czy

potrafisz wyjaśnić mechanizm transformacji w gospodarce, omówić wpływ stopy

procentowej na różne rodzaje popytu czy opisać istotę zarządzania popytem?

Gdy zapoznasz się z materiałami zawartymi w tym module, bez trudu odpowiesz

na wszystkie pytania dotyczące polityki fiskalnej i pieniężnej, będziesz także potra-

fił obliczyć poziomy dochodu narodowego i równowagę na rynku dóbr, usług oraz

rynku pieniężnym.

3

1. Stopa procentowa

a poziom zrównoważenia dochodu

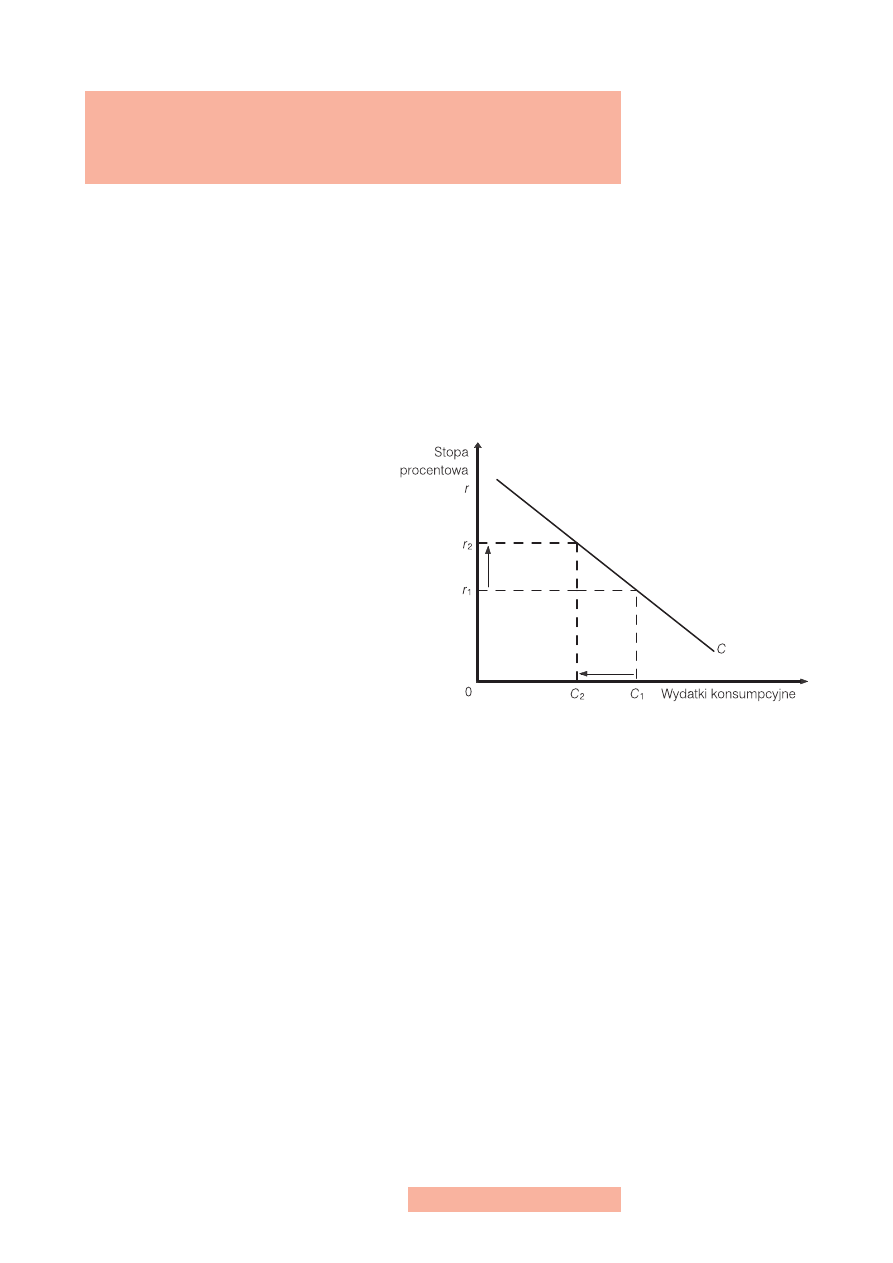

Stopa procentowa

, a zwłaszcza jej wysokość, zostaje ustalona na rynku pieniądza.

Zależy ona od wielkości popytu na pieniądz i od podaży pieniądza. Należy pa-

miętać o tym, że zmiany oprocentowania mają istotny wpływ na skłonność gospo-

darstw domowych do zaciągania pożyczek. Jeżeli w gospodarce wzrośnie np. po-

daż pieniądza, wówczas stopy procentowe obniżą się, zachęcając tym samym go-

spodarstwa domowe do większego zaciągania pożyczek w bankach komercyjnych.

W efekcie wzrosną wydatki konsumpcyjne gospodarstw domowych oraz ulegnie

zmianie wielkość ich majątku. Zjawisko to nazywamy

efektem bogactwa

(bądź

efek-

tem majątkowym

).

W przypadku obniżenia stopy procentowej,

wzrasta aktualna wartość przyszłych docho-

dów gospodarstw domowych, ponieważ spa-

dek stopy procentowej przyczynia się do wzro-

stu ceny posiadanych przez gospodarstwa do-

mowe aktywów (tj. akcji, obligacji), sprawiając

tym samym, że gospodarstwa stają się zamoż-

niejsze. Bogatsze gospodarstwa domowe wy-

dają więcej środków pieniężnych, co w kon-

sekwencji prowadzi wzrostu wydatków kon-

sumpcyjnych. Zależność wydatków konsump-

cyjnych (C) od stopy procentowej (r) ilustruje

rysunek 1.

Mechanizmem transmisyjnym nazywamy wpływ zmiany stopy procentowej na po-

pyt konsumpcyjny. Wzrost stopy procentowej z r

1

do r

2

powoduje spadek wydatków

konsumpcyjnych gospodarstw domowych z C

1

do C

2

, natomiast spadek stopy pro-

centowej z r

2

do r

1

sprawia, że wydatki konsumpcyjne zwiększają się z C

2

do C

1

.

Zachowania gospodarstw domowych związane z podejmowaniem decyzji kon-

sumpcyjnych tłumaczą liczne hipotezy i teorie konsumpcji. W literaturze ekono-

micznej najwięcej uwagi poświęcono tzw.

teorii funkcji konsumpcji

.

W drugiej połowie lat 30. XX wieku niektórzy teoretycy ekonomii zaczęli wiązać

konsumpcję z dochodem i na tej podstawie przewidywać zmiany globalnej kon-

sumpcji (spożycia), odnosząc swoje rozważania do różnych rodzajów dochodów.

Efektem tego było stworzenie wielu koncepcji, zwanych w literaturze ekonomicz-

nej hipotezami dochodu, z których do najistotniejszych zaliczamy: koncepcję do-

chodu absolutnego, względnego (relatywnego), permanentnego (normalnego, sta-

łego) i teorię cyklu życia.

Hipotezę dochodu absolutnego

sformułował w 1936 roku John Maynard Keynes.

W swoich rozważaniach przyjął on, że globalna konsumpcja w roku t(C

t

) jest funk-

cją dochodu (Y

t

), czyli:

C

t

= f(Y

t

).

Rysunek 1

Mechanizm transmisyjny

4

Hipoteza dochodu absolutnego poprzedzona była przez Keynesa wnikliwą anali-

zą decyzji gospodarstw domowych dotyczących oszczędzania oraz determinantów

tych decyzji. W trakcie przeprowadzania swoich badań, autor zwrócił szczególną

uwagę na kilka podstawowych motywów kierujących gospodarstwami domowy-

mi, tj. przedsiębiorczość, przewidywanie, ostrożność, skąpstwo, kalkulację, ambi-

cję oraz polepszenie standardu przyszłej konsumpcji. W swoich dalszych rozważa-

niach Keynes analizował przede wszystkim postępowanie gospodarstw domowych

(które osiągały coraz wyższe dochody) oraz sformułował na podstawie tej analizy

pojęcie przeciętnej i krańcowej skłonności do konsumpcji.

Według Keynesa konsumpcja jest dodatnią (rosnącą) funkcją dochodu. Jednak

w miarę wzrostu dochodu zmniejsza się przeciętna skłonność do konsumpcji oraz

krańcowa skłonność do konsumpcji. Keynes w swoich rozważaniach przyjął trzy

podstawowe założenia na temat kształtowania się funkcji konsumpcji, które gło-

szą, że:

— przy wzroście rozporządzalnego dochodu, planowane wydatki konsumpcyj-

ne gospodarstw domowych wzrosną w mniejszym stopniu, ponieważ gospo-

darstwa skłonne są część swoich dochodów zaoszczędzić (ta właśnie skłonność

gospodarstw domowych do wydawania tylko części swoich dochodów została

przez Keynesa określona mianem krańcowej skłonności do konsumpcji),

— przy pewnym, bardzo niskim, poziomie rozporządzalnego dochodu gospodar-

stwa domowe będą zamierzały wydać cały dochód, który otrzymują,

— w przypadku gdy dochód spadnie poniżej pewnego krytycznego poziomu, wów-

czas konsumpcja może być większa od bieżącego dochodu, ponieważ gospo-

darstwa domowe będą planowały wydawać więcej niż zarabiają (bieżąca kon-

sumpcja będzie wówczas częściowo finansowana z nagromadzonych w przeszło-

ści oszczędności).

Funkcja konsumpcji w prostym modelu keynesowskim, pokazuje zamierzony po-

ziom globalnej konsumpcji dla każdego poziomu globalnego dochodu:

C = C

A

+ KSK(1 – t)Y = C

A

+ KSK · YD,

gdzie: YD = (1 – t)Y — rozporządzalny dochód.

Ogólny kształt prostej funkcji konsumpcji ma więc następującą postać:

C = C [Y – T(Y)]; C’ > 0,

gdzie: T — podatki od ludności.

Jak wynika z powyższego równania, Keynes uzależniał poziom konsumpcji wy-

łącznie od dochodu po opodatkowaniu (czyli dochodu rozporządzalnego) oraz

funkcji inwestycji uwarunkowanej tylko stopą procentową. Należy jednak zwrócić

uwagę, że analiza prostej lub planowanej funkcji konsumpcji dotyczyła wyłącznie

konsumpcji bieżącego dochodu. W praktyce mamy jednak do czynienia z tzw. od-

roczoną funkcją konsumpcji:

C

t

= C

A

+ KSK (1 – t) · Y

(t – 1)

= C

A

+ KSK · YD

(t – 1)

,

co oznacza, że konsumpcja w okresie t odnosi się do dochodu w poprzednim okresie.

Hipoteza dochodu absolutnego — na podstawie analizy szeregów strukturalnych

(zawierających informacje na temat rozmiarów konsumpcji i oszczędności gospo-

darstw domowych o różnych dochodach) i szeregów czasowych — informuje, że

gospodarstwa domowe w miarę wzrostu rozporządzalnego dochodu większą jego

część oszczędzają, a nie przeznaczają na bieżące potrzeby.

5

Zjawisko to znajduje empiryczne potwierdzenie w stosunku do gospodarstw domo-

wych w krótkim horyzoncie czasowym. Jednakże w długim horyzoncie czasowym

stosunek globalnej konsumpcji do dochodu jest względnie stały, podobnie zachowu-

je się stopa oszczędzania, mimo znacznego wzrostu dochodu. Oznacza to, że stosu-

nek konsumpcji do dochodu zmienia się odwrotnie do poziomu dochodu w różnych

fazach cyklu gospodarczego oraz w przekroju różnych grup społecznych.

Przyczyn takiej sytuacji nie potrafiła objaśnić keynesowska funkcja konsumpcji,

dlatego też hipoteza dochodu absolutnego została poddana ostrej krytyce, zwłasz-

cza przez J. S. Duesenberry’ego, i skłoniła ekonomistów do sformułowania na nowo

teorii funkcji konsumpcji.

Duesenberry stworzył nową teorię postępowania gospodarstw domowych, doty-

czącą podejmowania decyzji konsumpcyjnych, zwaną

teorią dochodu względnego (re-

latywnego)

. Teoria ta głosi, że stopa oszczędzania uzależniona jest nie tylko od po-

ziomu absolutnego dochodu gospodarstwa domowego (w przeciwieństwie do hi-

potezy Keynesa), ale również od dochodów innych gospodarstw. W konsekwen-

cji oznacza to, że wydatki konsumpcyjne gospodarstw domowych uzależnione są

przede wszystkim od porównania wielkości dochodu danego gospodarstwa domo-

wego z dochodami innych znanych mu gospodarstw.

Duesenberry w swojej teorii dochodu względnego zwrócił uwagę na często wystę-

pujące w społeczeństwie zjawisko, polegające na rywalizacji ludzi w celu osiągnię-

cia wyższego standardu życiowego lub co najmniej w celu utrzymania najwyższego

standardu życiowego z przeszłości. Postępowanie to określił mianem

efektu pokazo-

wego

(demonstracji). Duesenberry twierdził, że efekt ten sprowadza się głównie do

naśladowania przez grupy o niższej pozycji społecznej struktur konsumpcji uzna-

nych za godne do osiągnięcia, a w przypadku warstw o najwyższej stopie życiowej

wynika z dążenia do uzyskania prestiżu, zwanego konsumpcją ostentacyjną (lub

efektem veblenowskim).

Ponadto Duesenberry podkreślił, że struktura konsumpcji w gospodarstwach do-

mowych uzależniona jest nie tyle od absolutnego poziomu dochodu, co od porów-

nania swojego standardu ze stopą życiową gospodarstw, z którymi dane gospodar-

stwo domowe spotyka się na gruncie towarzyskim, zawodowym i które osiągnęły

wyższy niż dane gospodarstwo poziom dochodów.

Na podstawie przeprowadzonych obserwacji Duesenberry wykazał, że gospodar-

stwa domowe zajmujące podobną pozycję społeczną dążą za wszelką cenę do uzy-

skania podobnego standardu konsumpcyjnego. W przypadku gdy dochód danego

gospodarstwa domowego w stosunku do przeciętnego dochodu w jego środowi-

sku relatywnie wzrasta, wówczas większą część swojego dochodu oszczędza, a nie

przeznacza na konsumpcję, co w efekcie przyczynia się do wzrostu oszczędności

w stosunku absolutnym oraz względnym do dochodu. Oznacza to, zdaniem Du-

esenberry’ego, że wzrost skłonności do oszczędzania jest rosnącą funkcją pozycji,

jaką zajmuje dane gospodarstwo domowe w tabeli podziału dochodów w stosunku

do innych gospodarstw.

Za pomocą teorii dochodu relatywnego próbowano wyjaśnić stałość stopy oszczęd-

ności w dłuższym horyzoncie czasowym, którą zaobserwowano w większości kra-

jów Europy. Natomiast w celu wyjaśnienia zmian w poziomie konsumpcji w krót-

kim czasie Duesenberry przyjął założenie nieodwracalności konsumpcji, głoszące,

że gospodarstwa domowe w okresie złej koniunktury, której towarzyszy spadek re-

alnych dochodów, dążą do utrzymania dotychczasowego poziomu konsumpcji, ko-

rzystając z nagromadzonych wcześniej oszczędności i przeznaczając je na bieżącą

konsumpcję. Takie zachowanie gospodarstw domowych ma miejsce wówczas, gdy

wychodzą one z założenia, że spadek dochodów ma charakter przejściowy. W lite-

raturze ekonomicznej określa się je mianem

efektu rygla

lub

efektu zapadki

.

6

Z teorii dochodu relatywnego wynika, że konsumpcja zmienia się o wiele łagodniej

niż dochód, co w konsekwencji prowadzi do drugiego, bardzo istotnego wniosku

(wynikającego z podstawowych założeń Duesenberry’ego), że krańcowa skłonność

do konsumpcji jest większa w okresie wzrostu dochodu niż w czasie jego spadku.

Najpowszechniej jednak akceptowana jest obecnie

teoria dochodu permanentnego

(stałego, normalnego)

, sformułowana w latach 50. XX wieku przez Miltona Fried-

mana i H. Wattsa oraz powstała w tym samym czasie

teoria cyklu życia

, stworzona

przez Franco Modiglianiego i Alberta Ando.

W teorii dochodu permanentnego nieco szerzej pojmowana jest konsumpcja, przez

którą rozumie się nie tylko wydatki, jakie ponoszoną gospodarstwa domowe na

bieżącą konsumpcję, ale również stopień zaspokojenia szeroko rozumianych po-

trzeb. Dzięki takiemu podejściu w definicji konsumpcji uwzględnia się również

korzyści, jakie czerpią gospodarstwa domowe z tytułu posiadanego zasobu dóbr

trwałego użytku.

Ponadto w teorii dochodu permanentnego zakłada się, że na wielkość wydatków

konsumpcyjnych gospodarstwa domowego wpływają — obok dochodów bieżących

— również posiadane zasoby (np. papiery wartościowe, kosztowności, nierucho-

mości). Wydatki gospodarstw domowych, które dysponują dużą ilością zasobów

(aktywów) w mniejszym stopniu reagują na zmiany dochodów bieżących członków

gospodarstwa, natomiast są bardziej wrażliwe na zmiany zasobów. Teoria dochodu

permanentnego uwzględnia również fakt, że wydatki gospodarstw domowych do-

stosowują się nie tyle do dochodów bieżących, ile do dochodów przeciętnych, na

które składają się dochody aktualne, przeszłe i przewidywane (antycypowane).

Według tej teorii konsumpcja jest proporcjonalna do ciągłego dochodu. Dlatego też

ogólną formułę konsumpcji w zachowaniach konsumpcyjnych gospodarstw domo-

wych można zapisać w postaci:

C = KSK(1 – t) · Y

p

= KSK · YD

p

,

gdzie: YD

p

= (1 – t) · Y

p

— permanentny dochód do dyspozycji.

Rozłożenie wzrostu dochodu w zachowaniach gospodarstwa domowego ilustru-

je w praktyce formuła w postaci średniej ważonej bieżącego i przyszłego dochodu:

YD

p

= mY + (1 – m)Y

–1

,

gdzie:

m — udział konsumpcji w danym dochodzie lub jego wzroście,

Y — bieżący dochód,

Y

–1

— dochód ostatniego roku.

Jeżeli dochód roku poprzedniego wynosił 30 000 PLN, dochód roku bieżącego

40 000 PLN, zaś udział konsumpcji w dochodzie wynosi m = 0,8, wówczas — zgod-

nie z hipotezą dochodu permanentnego — rozporządzalny (dyspozycyjny) dochód

wynosi 38 000 PLN, ponieważ:

YD

p

= 0,8 · 40 000 + (1 – 0,8) · 30 000 = 38 000 PLN.

Natomiast gdyby dochód w całości został przeznaczony na konsumpcję, czyli m = 1,

wówczas dochód permanentny równałby się dochodowi bieżącemu, ponieważ:

YD

p

= 1 · 40 000 + (1 – 1) · 30 000 = 40 000 PLN.

7

Milton Friedman, przeprowadzając badania dotyczące zachowań konsumpcyjnych

gospodarstw domowych w długim czasie, stwierdził, że występują różnice między

krótkookresową skłonnością do konsumpcji a długookresową średnią skłonnością

do konsumpcji, dlatego też krótkookresowa skłonność do konsumpcji jest mniejsza

niż długookresowa. Pogląd ten potwierdzili również dwaj amerykańscy ekonomi-

ści Rudiger Dornbusch i Stanley Fischer.

Dużym uznaniem w literaturze ekonomicznej cieszy się

teoria cyklu życia

sformułowa-

na przez F. Modiglianiego i A. Ando, próbującą wyjaśnić mechanizmy postępowania

gospodarstw domowych związane z podejmowaniem decyzji konsumpcyjnych.

Teoria ta głosi, że gospodarstwa domowe formułują swoje plany konsumpcyjne na

cały cykl życia na podstawie własnych prognoz, dotyczących wielkości dochodów,

jakie otrzymują w ciągu całego tego okresu, a także stwierdza, że oszczędności

z okresu aktywności zawodowej mają zagwarantować konsumpcję w przyszłości.

Teoria cyklu życia opiera się na czterech podstawowych założeniach, informują-

cych o tym, że:

— konsumpcja jest jednakowa w każdym okresie życia,

— konsumpcja jest mechanizmem związanym z wydawaniem dochodu całego ży-

cia,

— konsumpcja całego życia jest równa dochodowi życia,

— uwzględnia się w niej wydatki na dzieci.

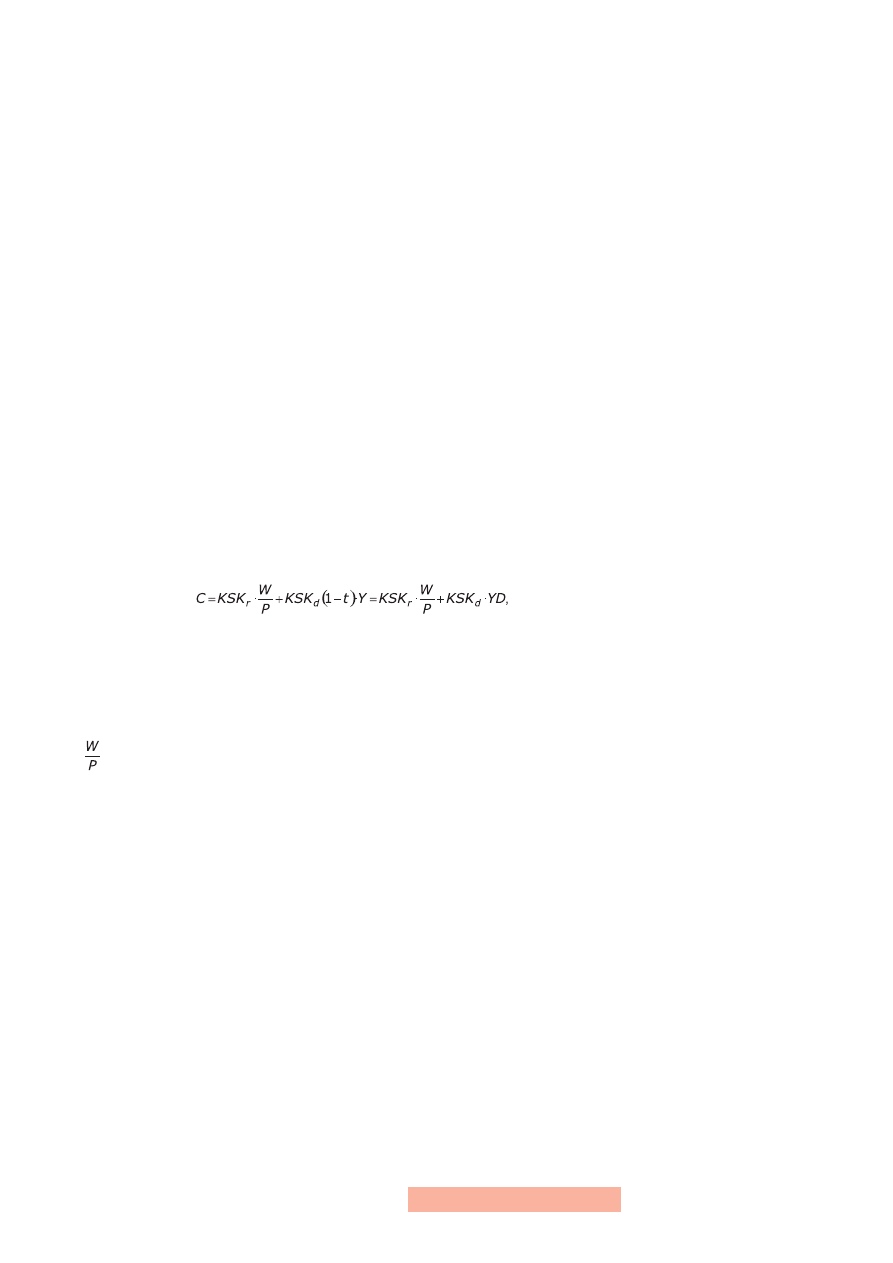

Uwzględniając powyższe założenia, ogólny wzór konsumpcji można przedstawić

w postaci:

gdzie:

KSK

r

— krańcowa skłonność do konsumpcji realnego bogactwa,

KSK

d

— krańcowa skłonność do konsumpcji dochodu do dyspozycji,

P — poziom płac,

W — przewidywane dochody całego życia,

— realne bogactwo,

YD = (1 – t) · Y — dochód do dyspozycji.

Głównym założeniem tej teorii jest łagodne wyrównanie poziomu konsumpcji

z oszczędności uzyskiwanych w okresach wysokiego dochodu do poziomu kon-

sumpcji z oszczędności ujemnych (negatywnych) w okresie niskiego dochodu.

Zarówno teoria dochodu permanentnego, jak i teoria cyklu życia, uwidaczniają

fakt, że poziom konsumpcji zależy nie tylko od bieżących dochodów rozporzą-

dzalnych, ale również od nagromadzonego wcześniej bogactwa i posiadanych ak-

tywów (tj. walorów, pieniędzy), czyli od przeciętnego dochodu gospodarstw do-

mowych w długim czasie. Teoria permanentnego dochodu bada przede wszystkim

przyszły dochód na podstawie teraźniejszości i przeszłości, natomiast teoria cyklu

życia analizuje głównie konsumpcję bieżącą i przyszłą, skupiając się w dużej mie-

rze na motywach oszczędzania. Niektórzy ekonomiści łączą obie te teorie, tworząc

tzw.

współczesną teorię konsumpcji

, która umożliwia przewidywanie przyszłej prze-

ciętnej konsumpcji.

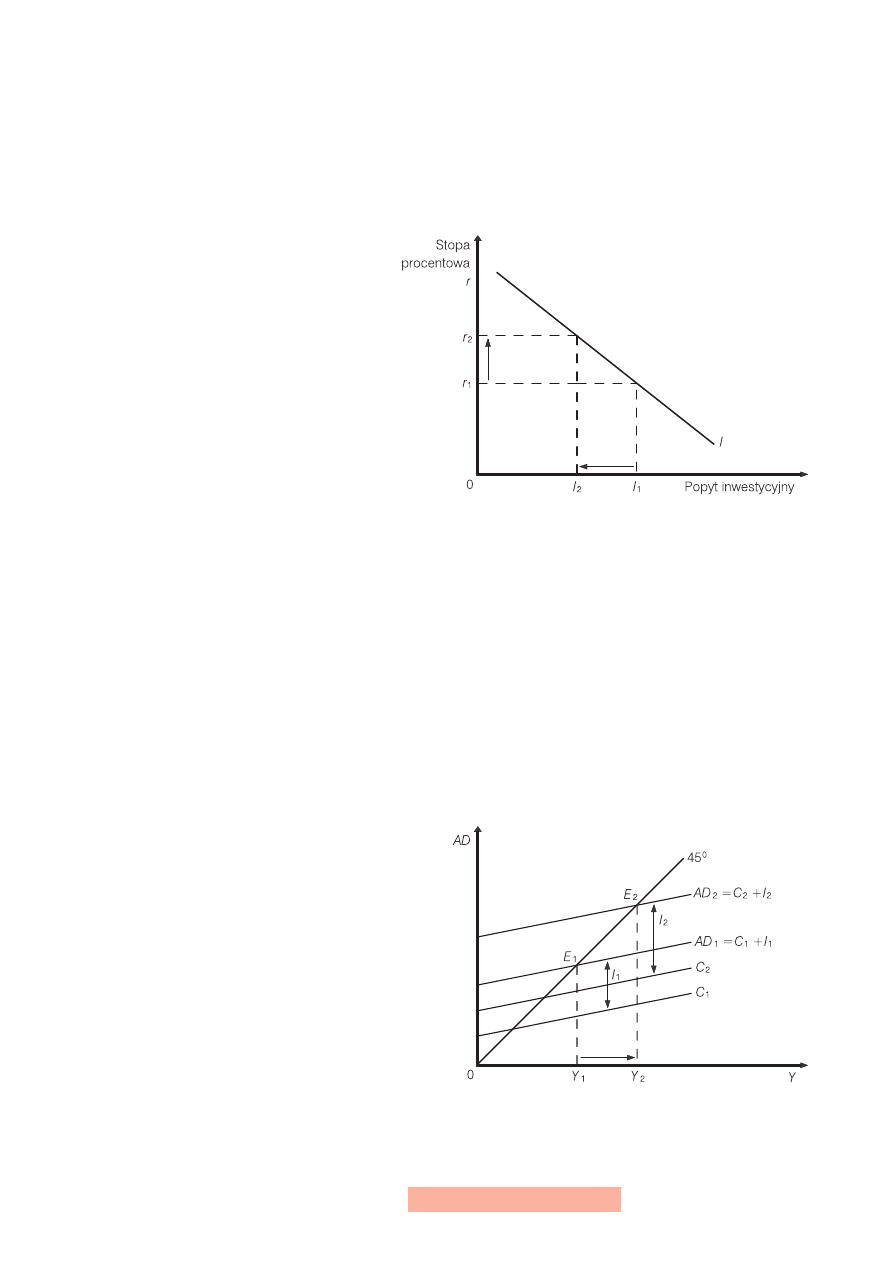

Zmiany stopy procentowej wpływają również na wielkość inwestycji. W dotych-

czasowych rozważaniach traktowaliśmy inwestycje jako wielkość autonomiczną,

czyli niezależną od bieżącego dochodu. W rzeczywistości popyt inwestycyjny uza-

leżniony jest od wielu czynników.

8

Skupmy na razie uwagę na stopie procentowej jako czynniku najistotniejszym. Na-

leży pamiętać o tym, że koszt alternatywny inwestycji zmienia się w tym samym

kierunku co stopa procentowa. Wzrost stopy procentowej powoduje podrożenie

kredytów inwestycyjnych i zmniejszenie popytu na nie. W przypadku gdy inwe-

stycje finansowane są z zysku, wzrost stóp procentowych zwiększa odsetki utra-

cone dlatego, że pieniędzy nie ulokowano w banku. W konsekwencji wzrost stóp

procentowych sprawia, że firmy przesuwają swoje projekty inwestycyjne w czasie,

w oczekiwaniu na spadek stóp procentowych.

Natomiast spadek oprocentowania powoduje,

że zaczyna opłacać się realizacja nieopłacal-

nych wcześniej projektów, w wyniku czego fir-

my zaciągają więcej kredytów. Zależność mię-

dzy stopą procentową a wielkością popytu in-

westycyjnego ilustruje krzywa popytu inwesty-

cyjnego (rys. 2).

Wzrost stopy procentowej z r

1

do r

2

powodu-

je zmniejszenie planowanych rozmiarów inwe-

stycji z I

1

do I

2

. Oznacza to, że im wyższa/niż-

sza stopa procentowa, tym niższy/wyższy po-

pyt inwestycyjny. Zależność ta jest odwrotna

(ujemna), ponieważ większość wydatków in-

westycyjnych jest finansowana przez kredyty. A zatem możemy powiedzieć, że po-

pyt inwestycyjny jest malejącą funkcją stopy procentowej:

I = I(r). I’ < 0.

Na przykład:

I = I

A

– dr,

gdzie:

I

A

— inwestycje autonomiczne,

d — współczynnik wrażliwości inwestycji na zmiany stopy procentowej,

r — realna stopa procentowa.

Zmiany stopy procentowej oddziałują na globalny popyt, ponieważ wywierają

wpływ zarówno na popyt konsumpcyjny gospodarstw domowych, jak i na popyt

inwestycyjny firm. Spadek stopy procentowej przyczy-

nia się do wzrostu popytu inwestycyjnego (zwiększa-

jąc tym samym zyskowność przedsiębiorstw) oraz do

wzrostu popytu konsumpcyjnego (powiększając roz-

miary majątku gospodarstw domowych). Również

zmiany podaży pieniądza wywierają wpływ na kształ-

towanie się stóp procentowych. Na przykład wzrost

podaży pieniądza spowoduje spadek stopy procentowej

równoważącej rynek. Za pomocą mechanizmu trans-

misyjnego wzrost podaży pieniądza spowoduje przesu-

nięcie krzywej globalnego popytu w górę oraz podnie-

sienie poziomu dochodu zapewniającego równowagę

(rys. 3).

Dla uproszczenia zakładamy, ze wydatki państwa na

dobra i usługi G = 0. W sytuacji wyjściowej funkcja konsumpcji znajduje się w po-

łożeniu C

1

, popyt inwestycyjny wynosi I

1

, a krzywa popytu globalnego znajduje się

w położeniu AD

1

. Równowaga jest określona w punkcie E

1

, w którym krzywa po-

Rysunek 2

Krzywa popytu inwestycyjnego

Rysunek 3

Stopa procentowa

a globalny popyt

9

pytu globalnego AD

1

przecina linię o nachyleniu 45°. W punkcie tym popyt global-

ny jest równy dochodowi (AD = Y). Obniżka oprocentowania spowodowana np.

wzrostem podaży pieniądza przyczyni się do przesunięcia funkcji konsumpcji z C

1

do C

2

i spowoduje wzrost popytu inwestycyjnego z I

1

do I

2

, co w efekcie spowodu-

je przesunięcie krzywej popytu globalnego w górę — z położenia AD

1

do AD

2

oraz

wzrost rozmiarów dochodu i produkcji do poziomu Y

2

(Y

1

< Y

2

).

10

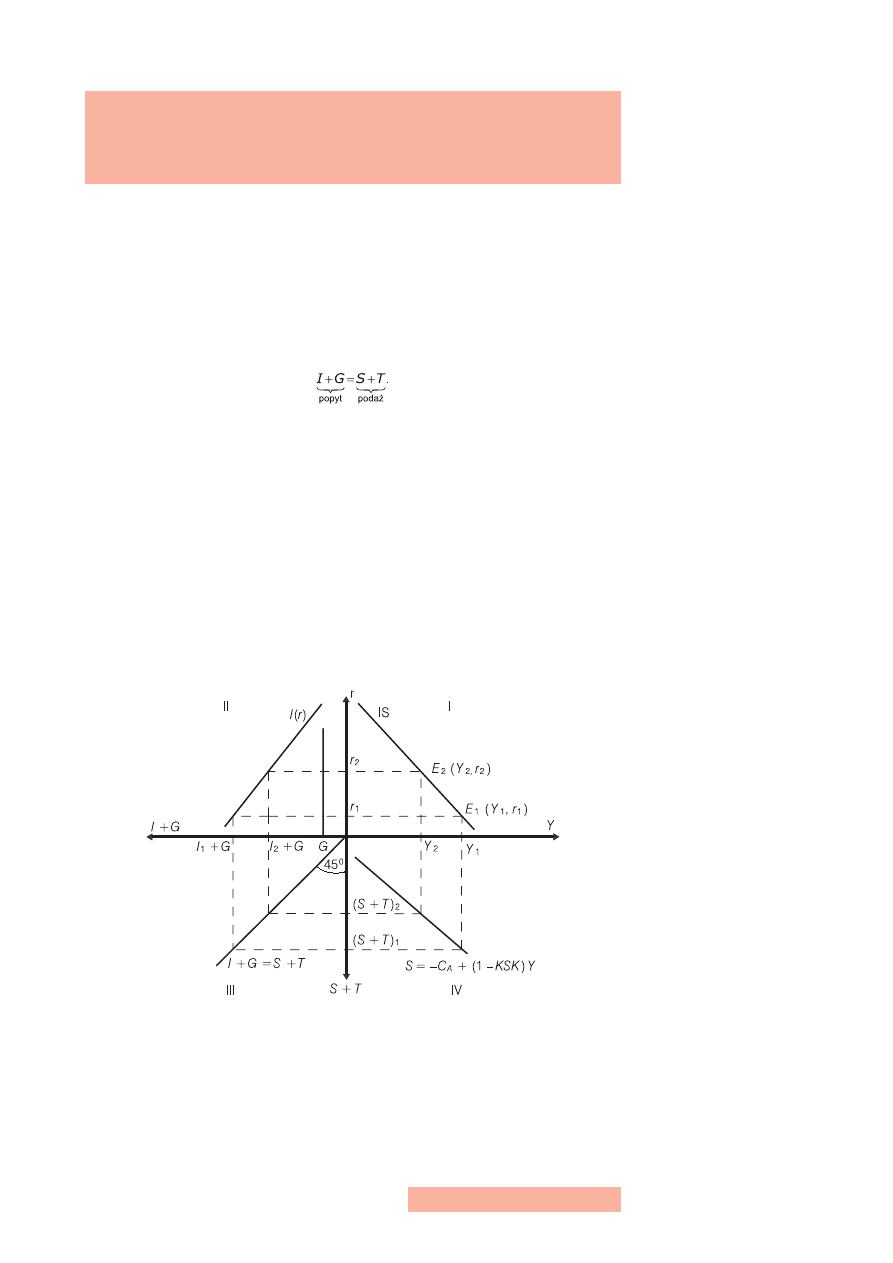

2. Równowaga na rynku dóbr i usług.

Krzywa IS

Równowaga na rynku dóbr i usług w gospodarce autarkicznej (zamkniętej),

z uwzględnieniem państwa, ma miejsce wówczas, gdy planowane inwestycje (I) po-

większone o wydatki państwa (G) są równe planowanym oszczędnościom (S) po-

większonym o podatki (T) (przy założeniu braku transferów), czyli:

Warunek ten ilustruje graficznie ćwiartka trzecia (rys. 4), w której prosta nachylona

pod kątem 45° przedstawia tę równość. Ćwiartka druga prezentuje zależność mię-

dzy popytem inwestycyjnym a stopą procentową, co możemy zapisać następująco:

I = I(r). I’ < 0.

W ćwiartce czwartej zaprezentowana jest zależność łącznej wartości oszczędno-

ści (S) i podatków (T) od poziomu dochodu narodowego (Y). Ze względu na to, że

obie te wielkości zwiększają się wraz ze wzrostem dochodu narodowego, ich suma

zachowuje się identycznie, czyli:

S + T = Y.

Uwzględniając te trzy zależności można znaleźć wszystkie pary punktów repre-

zentujących poziom dochodu narodowego (Y) i stopę procentową (r), przy których

rynek dóbr i usług jest zrównoważony. A zatem

krzywa

IS

jest zbiorem kombina-

cji dochodu narodowego i stopy procentowej, przy których rynek dóbr i usług jest

w równowadze.

Rysunek 4

Konstrukcja krzywej IS

11

Załóżmy, że w sytuacji wyjściowej stopa procentowa kształtuje się na poziomie r

1

,

zaś popyt inwestycyjny wynosi I

1

. Gdy do tych wydatków inwestycyjnych dołączy-

my wydatki państwa na dobra i usługi G, wówczas otrzymamy I

1

+ G. Rynek dóbr

i usług będzie znajdował się w równowadze wówczas, gdy temu popytowi odpo-

wiadać będzie podaż: (S + T)

1

= I

1

+ G. Taki poziom oszczędności i podatków

występuje na poziomie dochodu narodowego Y

1

. Osiągamy w ten sposób punkt

E

1

(Y

1

, r

1

).

Z kolei przy stopie procentowej r

2

łączna suma wydatków inwestycyjnych i wydat-

ków państwa wynosi I

2

+ G. Równowaga na rynku dóbr i usług zostanie osiągnię-

ta wówczas, gdy dochód narodowy ukształtuje się na poziomie Y

2

. Przy tym pozio-

mie dochodu oszczędności wraz z podatkami zrównują się z popytem, czyli łączną

sumą wydatków inwestycyjnych i wydatków rządowych: (S + T)

2

=I

2

+ G. Otrzy-

mujemy w ten sposób punkt E

2

(Y

2

, r

2

), który informuje, że jeżeli dochód narodowy

wynosi Y

2

, to tylko stopa procentowa r

2

jest w stanie utrzymać równowagę między

popytem i podażą dóbr i usług w gospodarce. Łącząc ze sobą punkty E

1

i E

2

, otrzy-

mujemy zbiór kombinacji dochodu i stopy procentowej, które tworzą krzywą IS.

Zilustrujmy to prostym przykładem. Uzupełnijmy teraz model, uwzględniający

nową postać systemu podatkowego o funkcję popytu inwestycyjnego, przyjmując

najprostszą jej postać:

I = I

A

– dr, d > 0.

Mamy zatem system gospodarczy, który w równowadze spełnia następujące wa-

runki:

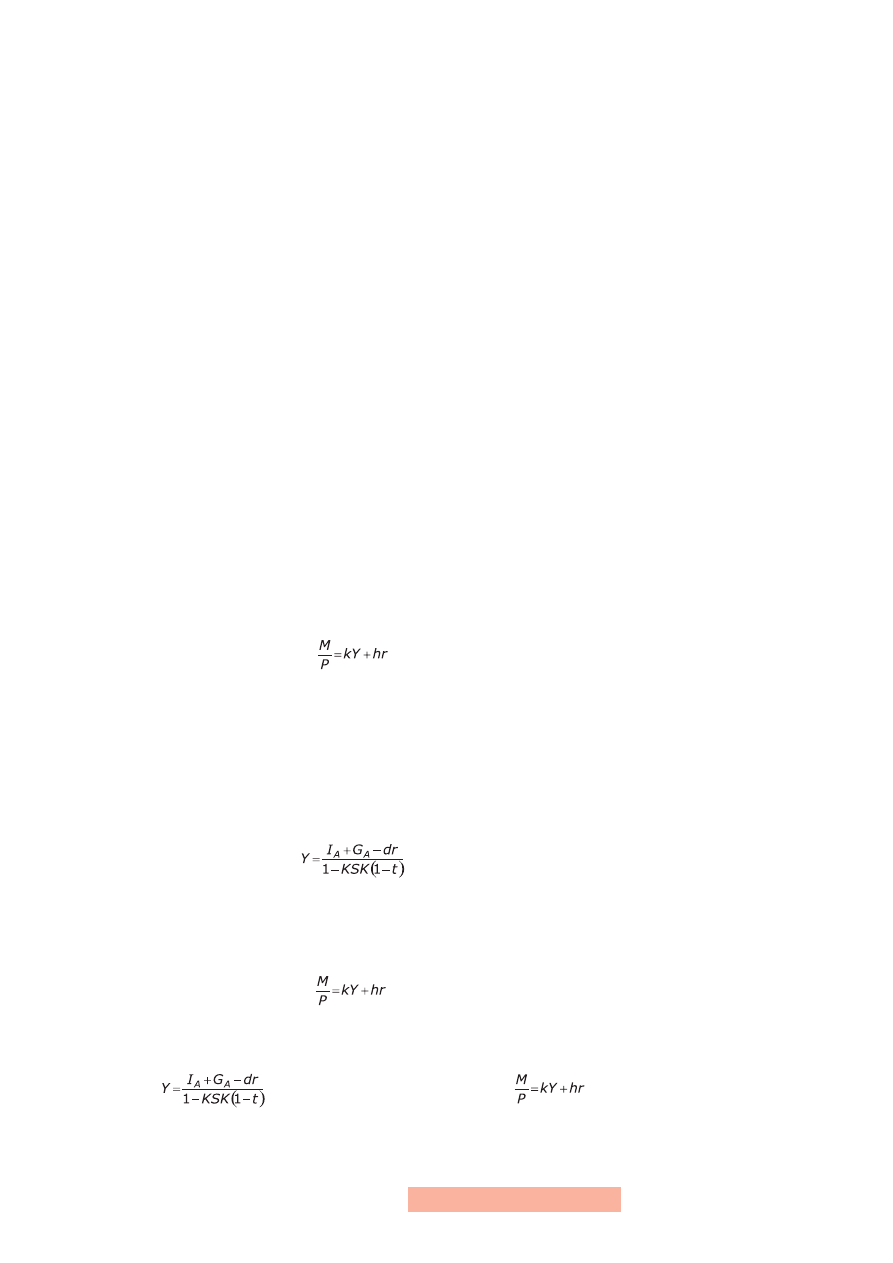

Y = C + I + G

C = C

A

+ KSK (Y – T)

T = T

A

+ tY

I = I

A

– dr

G = G

A

Podstawiając pozostałe równania do równania całkowitych wydatków, można wy-

znaczyć wielkość dochodu narodowego Y, zapewniającego równowagę, czyli funk-

cję wydatków:

Y = C

A

+ KSK [Y – (T

A

+ tY)] + I

A

– dr + G

A

Y = C

A

+ KSK (Y – T

A

– tY) + I

A

– dr + G

A

Y = C

A

+ KSK · Y – KSK · T

A

– KSK · tY + I

A

– dr + G

A

Y – KSK · Y + KSK · tY = C

A

– KSK · T

A

+ I

A

– dr + G

A

Y[1 – KSK (1 – t)] = C

A

– KSK · T

A

+ I

A

+ G

A

– dr

Jest to równanie krzywej IS. Różniczkując następnie tę równość względem stopy

procentowej r, otrzymujemy nachylenie krzywej IS:

Nachylenie tej krzywej zależy od d, czyli wrażliwości inwestycji na zmiany stopy

procentowej oraz od wysokości mnożnika. Ponieważ d > 0, dlatego też

.

12

Świadczy to zatem o tym, że aby równowaga na rynku dóbr i usług była zachowa-

na, wzrost stopy procentowej o dr musi być zrekompensowany

razy

większym obniżeniem dochodu narodowego. Natomiast wzrostowi dochodu naro-

dowego o dY musi odpowiadać spadek stopy procentowej o dr.

Równanie prezentujące nachylenie krzywej IS informuje również, że stosunek przy-

rostu dochodu narodowego do przyrostu stopy procentowej jest tym większy, im

wyższa jest wrażliwość inwestycji na zmiany stopy procentowej, a także, im wyższy

jest mnożnik

. W tej sytuacji krzywa IS staje się bardziej płaska. A za-

tem, im mniejsza jest wrażliwość inwestycji na zmiany stopy procentowej oraz im

niższy jest mnożnik, tym krzywa IS staje się bardziej stroma.

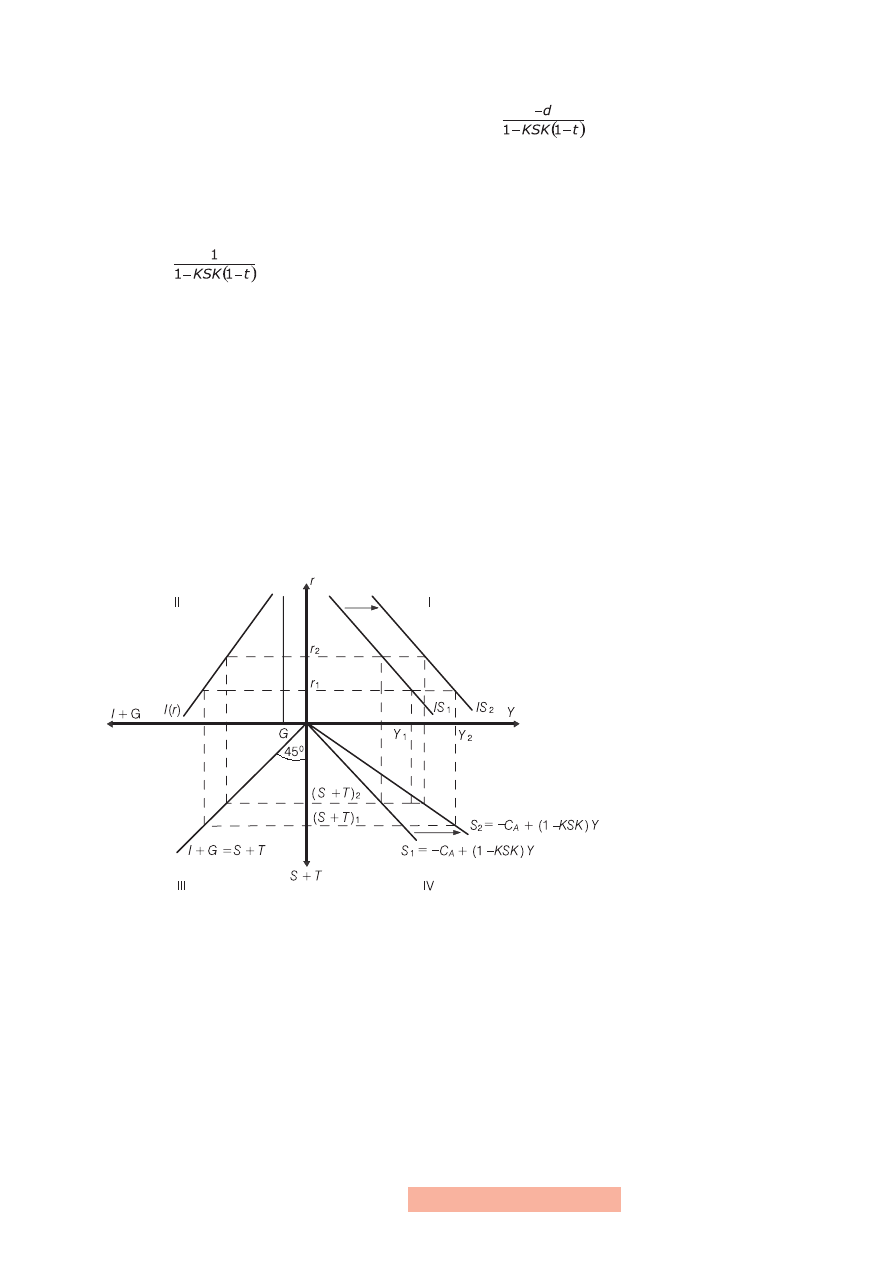

Pozostała nam jeszcze kwestia położenia krzywej IS w układzie współrzędnych.

Położenie krzywej IS jest uzależnione od zmiany stopy podatkowej t oraz od zmia-

ny wydatków państwa G. Zacznijmy naszą analizę od zmiany stopy podatkowej

(rys. 5). Załóżmy, że w sytuacji wyjściowej stopa podatkowa kształtuje się na po-

ziomie t

1

, której odpowiada funkcja (S + T)

1

oraz krzywa IS

1

. W sytuacji gdy stopa

podatkowa obniży się do poziomu t

2

, wówczas funkcja S + T przesunie się w pra-

wo — z (S + T)

1

do położenia (S + T)

2

. Temu położeniu odpowiada krzywa IS

2

.

Można zatem stwierdzić, że spadkowi stopy podatkowej towarzyszy przesunięcie

krzywej IS w prawo — z położenia IS

1

do położenia IS

2

. Oznacza to, że przy danej

stopie procentowej (np. r

1

), dochód narodowy wzrośnie z Y

1

do Y

2

.

Obniżenie podatków przyczynia się do zwiększenia rozporządzalnych dochodów

ludności. Wzrost dochodu po opodatkowaniu przyczynia się do wzrostu popytu

konsumpcyjnego. Większe wydatki konsumpcyjne na skutek efektów mnożnikowych

przyczynią się do zwielokrotnienia przyrostu produkcji i dochodu narodowego.

Oprócz podatków państwo może wykorzystywać wydatki rządowe, aby oddziały-

wać na warunki równowagi na rynku dóbr i usług (rys. 6).

Rysunek 5

Podatki a położenie krzywej IS

13

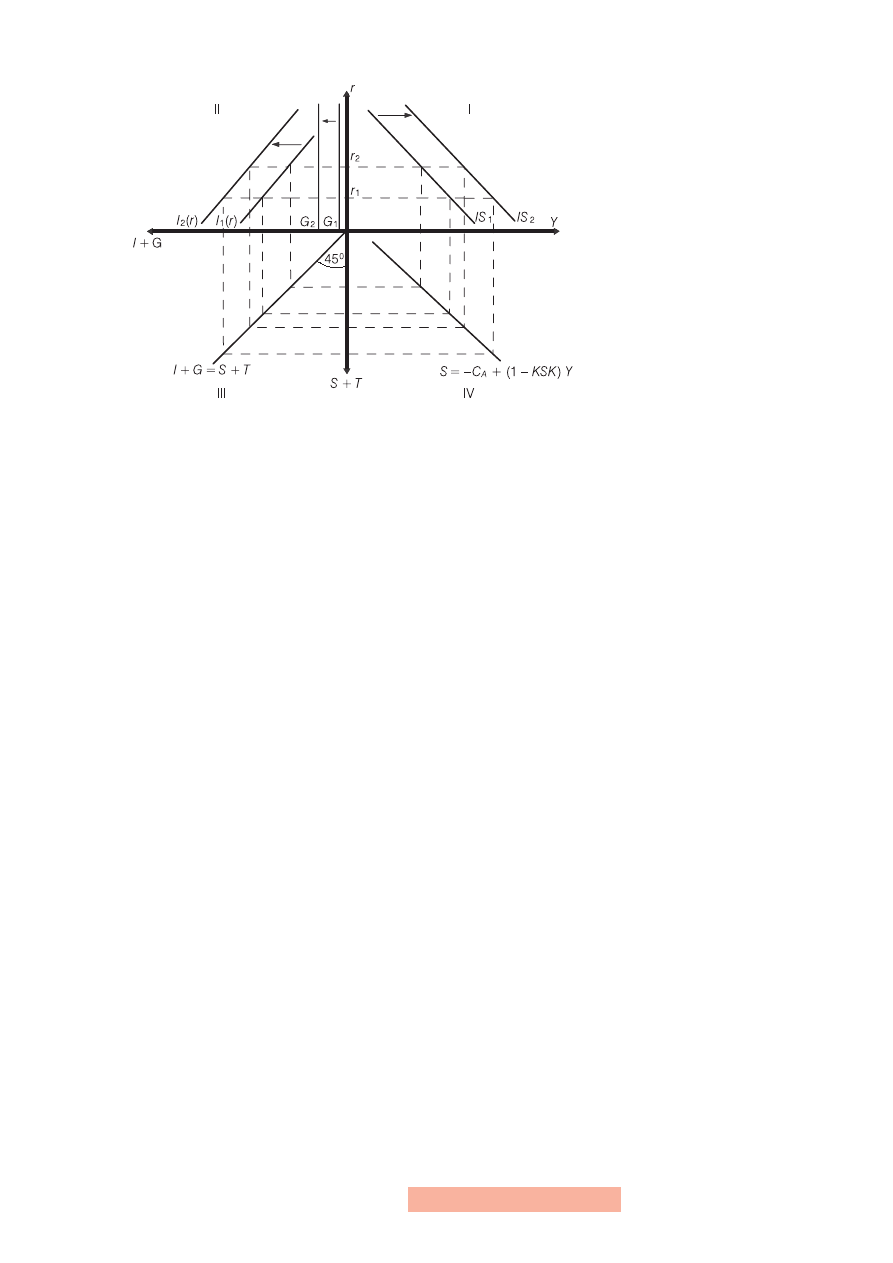

Załóżmy, że w sytuacji wyjściowej wydatkom państwa G

1

odpowiada krzywa

IS

1

. W wyniku wzrostu wydatków państwa na dobra i usługi z G

1

do G

2

, funkcja

I + G ulega przesunięciu o ten właśnie przyrost, powodując tym samym, że krzywa

IS przesuwa się w prawo — z położenia IS

1

do IS

2

.

Skutkiem wzrostu wydatków rządowych (przy danej stopie procentowej) jest wzrost

dochodu narodowego.

Zwiększenie się wydatków państwa na dobra i usługi powoduje wzrost popytu glo-

balnego. Jeżeli stopa procentowa nie ulegnie zmianie, popyt inwestycyjny sektora

prywatnego nie zmieni się. Efekty mnożnikowe wywołane wzrostem wydatków

państwa na dobra i usługi przyczyniają się do wzrostu produkcji i dochodu naro-

dowego. Natomiast gdy — mimo wydatków rządowych — dochód narodowy po-

został na dotychczasowym poziomie, wówczas popyt na rynku dóbr i usług był-

by większy od podaży. To z kolei doprowadziłoby do wzrostu stopy procentowej.

Wyższa stopa procentowa sprawia, że firmy, przesuwając swoje projekty inwesty-

cyjne w czasie, zmniejszają popyt inwestycyjny, doprowadzając do równowagi na

rynku dóbr i usług. Podobnie jak poprzednio, działanie państwa w przeciwnym

kierunku spowoduje odwrotne konsekwencje.

Zatem obniżenie wydatków państwa na dobra i usługi spowoduje przesunięcie

krzywej IS w lewo — z IS

2

do IS

1

i wpłynie na obniżenie poziomu dochodu narodo-

wego przy danej stopie procentowej. Ten sam z kolei dochód musi doprowadzić do

obniżenia się stopy procentowej, aby zachęcić przedsiębiorstwa do inwestowania

i wchłonięcia nadmiernej podaży dóbr na rynku (Zalega, Krakowińska, Nowak,

Skrzypczak, 2002: 187–191).

Rysunek 6

Wydatki państwa a położenie

krzywej IS

14

3. Równowaga na rynku pieniężnym.

Krzywa LM

Jak już wspominałem, równowaga na rynku pieniężnym występuje wówczas, gdy po-

pyt na pieniądz w ujęciu realnym jest równy realnej podaży pieniądza (M

D

= M

S

).

Popyt na pieniądz (zgodnie z teorią Keynesa) wynika z trzech motywów: transak-

cyjnego, spekulacyjnego (portfelowego) i przezornościowego (którym nie będzie-

my się zajmować).

Motyw transakcyjny

wynika z dążenia do posiadania pieniędzy

w celu dokonywania przewidywanych zakupów dóbr i usług. To zapotrzebowanie

na pieniądz wynikające z motywu transakcyjnego nazywamy popytem transakcyj-

nym na pieniądz. Jest on uzależniony w głównej mierze od dochodu, jakim dyspo-

nują gospodarstwa domowe. Im wyższy/niższy dochód, tym gospodarstwa domo-

we więcej/mniej wydają na bieżącą konsumpcję. Z tego też względu popyt transak-

cyjny na pieniądz można traktować jako rosnącą funkcję dochodu. A zatem, w ska-

li całej gospodarki popyt ten zależeć będzie od dochodu narodowego, co można

zapisać następująco:

L

1

(Y) = k(Y), k’ > 0,

gdzie: L

1

(Y) — popyt transakcyjny na pieniądz.

Popyt spekulacyjny

(portfelowy) związany jest z dążeniem do posiadania pieniędzy

w przewidywaniu zmiany ceny innych aktywów (np. obligacji) i w przewidywa-

niu przyszłych zysków. Motyw ten związany jest z grą na rynku papierów warto-

ściowych i jest tym większy, im mniej atrakcyjne są warunki lokowania dochodów

w walorach (papierach wartościowych). Natomiast im większe korzyści można od-

nieść kupując walory, tym większą część dochodu gospodarstwa domowe będą

skłonne przeznaczyć na ten cel. A zatem, im większe korzyści wiążą się z wyso-

kością procentu otrzymywanego z danej kwoty przeznaczonej na zakup papierów

wartościowych, tym mniejszy jest popyt spekulacyjny na gotówkę, ponieważ trzy-

manie jej jest mniej opłacalne i na odwrót. Dlatego możemy powiedzieć, że popyt

spekulacyjny na pieniądz jest malejącą funkcją stopy procentowej, czyli:

L

2

(r) = h(r), h’ < 0

gdzie: L

2

(r) — popyt spekulacyjny na pieniądz.

Zarówno popyt transakcyjny, jak i popyt spekulacyjny na pieniądz będziemy ujmo-

wać w kategoriach realnych. Funkcję popytu na pieniądz można zapisać jako sumę

funkcji popytu transakcyjnego na pieniądz k(Y) oraz funkcji popytu spekulacyjne-

go na pieniądz:

M = L

1

(Y) + L

2

(r).

Stąd:

M = kY – hr (ujecie nominalne).

15

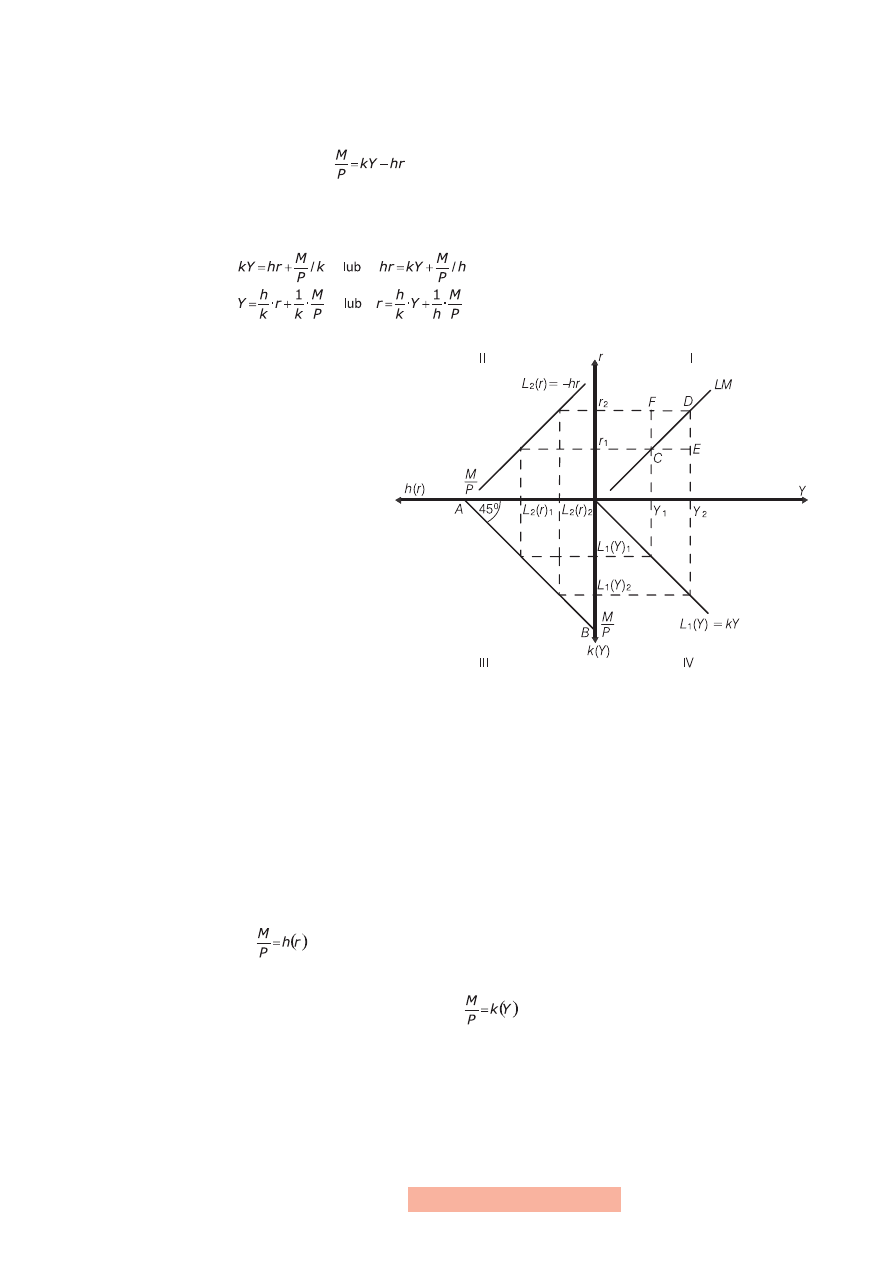

Uwzględniając wskaźnik cen P, równanie liniowe funkcji popytu na pieniądz moż-

na przedstawić w postaci zależności:

M = (kY – hr)P lub

(ujęcie realne).

Stąd:

Krzywa

LM

wyraża wszystkie kombinacje sto-

py procentowej i dochodu narodowego, przy

których rynek pieniężny znajduje się w rów-

nowadze. Przyjrzyjmy się bliżej krzywej LM,

wyprowadzając ją graficznie (rys. 7).

Druga ćwiartka prezentuje popyt spekula-

cyjny na pieniądz jako malejącą funkcję sto-

py procentowej. Nachylenie krzywej popytu

spekulacyjnego L

2

(r) = –h(r) zależy od para-

metru wrażliwości popytu spekulacyjnego na

zmiany stopy procentowej h. Wraz ze spad-

kiem parametru h funkcja popytu spekula-

cyjnego staje się bardziej stroma, natomiast

wzrost parametru h sprawia, że funkcja ta jest

bardziej płaska.

Ćwiartka czwarta przedstawia wykres funkcji

popytu transakcyjnego: L

1

(Y) = kY. Jak wia-

domo, popyt transakcyjny na pieniądz jest rosnącą funkcją dochodu narodowego.

Nachylenie krzywej popytu transakcyjnego zależy od parametru k, czyli wrażli-

wości popytu transakcyjnego na pieniądz na zmiany dochodu. Wraz ze spadkiem

parametru k krzywa popytu transakcyjnego staje się bardziej płaska, natomiast im

parametr k jest większy, tym wykres funkcji popytu transakcyjnego na pieniądz

bardziej stromy. Jednakże podstawą do wykreślenia krzywej LM jest warunek rów-

nowagi na rynku pieniężnym od strony struktury popytu na pieniądz, umieszczo-

ny w trzeciej ćwiartce.

Załóżmy, że popyt transakcyjny k(Y) = 0. Oznacza to, że na rynku pieniężnym

mamy do czynienia jedynie z popytem spekulacyjnym. Zatem równowaga na ryn-

ku pieniężnym będzie zachowana, gdy popyt spekulacyjny napotyka na równą so-

bie podaż pieniądza, czyli

. Warunek ten prezentuje punkt A. Z kolei punkt

B prezentuje sytuację, gdy zgłaszany jest popyt transakcyjny na pieniądz, zaś popyt

spekulacyjny h(r) = 0. Równowaga na rynku pieniężnym zostanie osiągnięta, gdy

popyt transakcyjny zrówna się z podażą pieniądza, czyli

. Punkty leżące

na odcinku AB reprezentują pewną proporcję popytu transakcyjnego i popytu spe-

kulacyjnego na pieniądz, których suma odpowiada wartości podaży pieniądza.

Zakładając stałą, realną podaż pieniądza, przy stopie procentowej r

1

, równowa-

ga na rynku pieniężnym występuje tylko wtedy, gdy dochód narodowy osiągnie

poziom Y

1

. Przy poziomie dochodu narodowego Y

1

popyt transakcyjny wynosi

L

1

(Y)

1

, a popyt spekulacyjny ustali się na poziomie L

2

(r)

1

. W ten sposób otrzymu-

Rysunek 7

Konstrukcja krzywej LM

16

jemy punkt C(Y

1

, r

1

) na krzywej LM. Natomiast przy poziomie dochodu narodo-

wego Y

2

popyt transakcyjny na pieniądz ustali się na poziomie L

1

(Y)

2

, popyt spe-

kulacyjny w celu zapewnienia równowagi na rynku pieniężnym osiągnie poziom

L

2

(r)

2

, a to z kolei wymaga stopy procentowej r

2

. Otrzymujemy w ten sposób punkt

D(Y

2

, r

2

) na krzywej LM.

Krzywa LM określa warunki równowagi na rynku pieniężnym. Nie oznacza to

wcale, że wielkości dochodu narodowego i stopy procentowej zawsze odpowiadają

jakiemuś punktowi na krzywej LM.

Może zdarzyć się tak, że wielkości te znajdują się w punkcie E i F. Mamy wówczas

do czynienia z nierównowagą na rynku pieniężnym.

W punkcie E popyt transakcyjny na pieniądz ustali się na poziomie L

1

(Y)

2

, zaś

popyt spekulacyjny wyniesie L

2

(r)

1

. Oznacza to, że łączny popyt na pieniądz jest

większy od podaży pieniądza, a zatem w gospodarce wystąpi nadwyżkowy popyt

na pieniądz.

W punkcie F, przy stosunkowo niskim poziomie dochodu narodowego Y

1

, mamy

relatywnie wysoką stopę procentową r

2

. Oznacza to, że na rynku pieniężnym wy-

stąpi nadwyżka podaży pieniądza. Dzieje się tak dlatego, że wysoka stopa procen-

towa r

2

, zachęcając do kupowania papierów wartościowych, przyczynia się tym

samym do obniżenia popytu spekulacyjnego na pieniądz. Popyt ten wynosi L

2

(r)

2

.

Popyt transakcyjny na pieniądz również jest niski i wynosi L

1

(Y)

1

, ponieważ mniej

transakcji dochodzi do skutku, co jest spowodowane niskim poziomem dochodu

narodowego Y

1

. W konsekwencji łączny popyt na pieniądz jest wyższy od podaży

pieniądza, co oznacza, że na rynku pieniężnym wystąpi nadwyżkowy popyt na pie-

niądz.

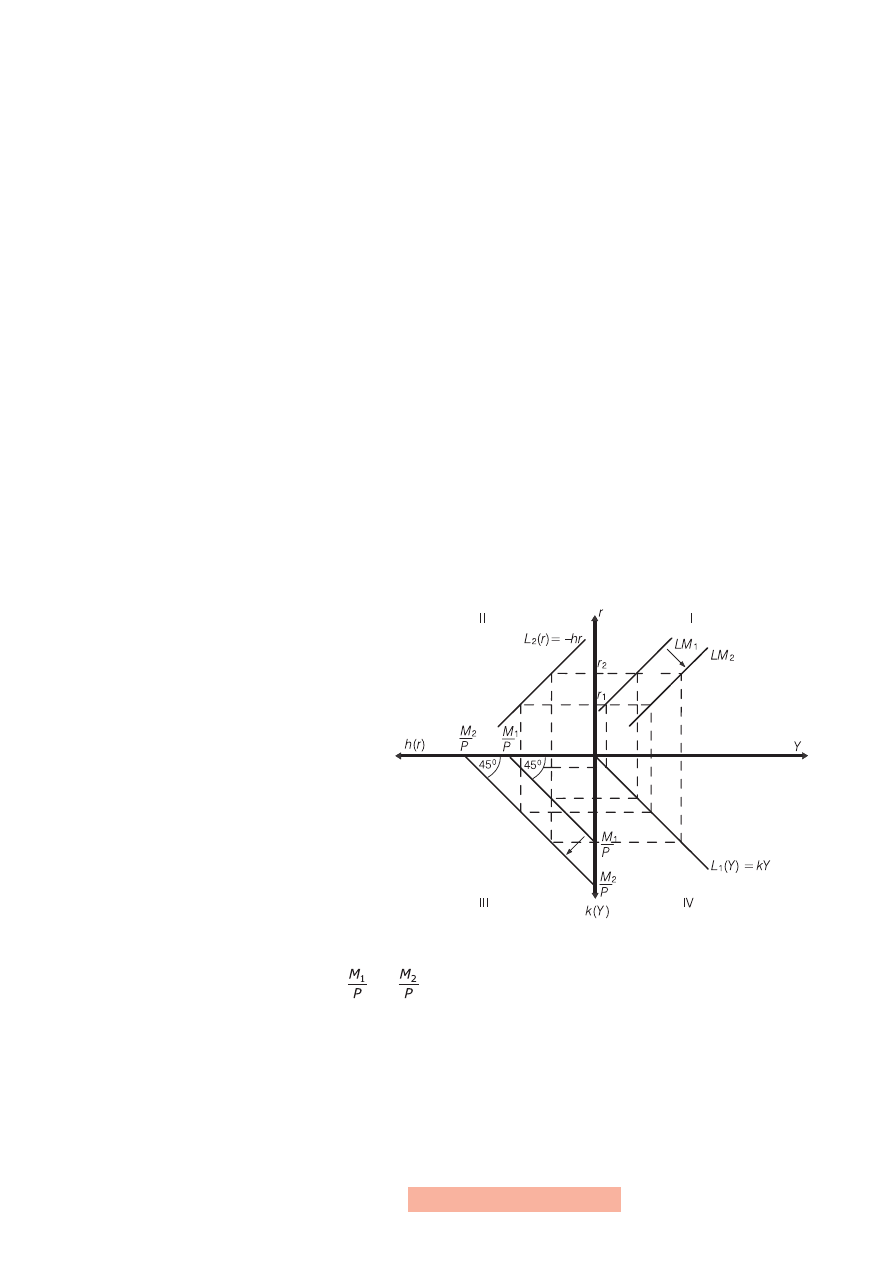

Rozważmy teraz kwestię położenia krzywej

LM. Krzywą LM konstruowaliśmy dla danej

wielkości realnych zasobów pieniądza. Jeże-

li np. podaż pieniądza w gospodarce rośnie,

wówczas dla danego poziomu dochodu naro-

dowego i odpowiadającego mu popytu na pie-

niądz, stopa procentowa gwarantująca rów-

nowagę na rynku pieniężnym będzie niższa,

co z kolei znajdzie wyraz w przesunięciu krzy-

wej LM w prawo. W odwrotnej sytuacji ogra-

niczenie realnej podaży pieniądza spowoduje

przesunięcie krzywej LM w lewo. Rysunek 8

jest graficzną ilustracją położenia krzywej LM

w zależności od wielkości podaży pieniądza.

Podaży pieniądza M

1

odpowiada krzywa po-

daży LM

1

, zaś podaży pieniądza M

2

krzywa

LM

2

. Dzieje się tak dlatego, że przy założe-

niu stałości cen P zwiększenie nominalnej podaży pieniądza przyczynia się także

do wzrostu realnej podaży pieniądza z do

, przy założeniu, że M

2

> M

1

.

Krzywa przedstawiająca równowagę w trzeciej ćwiartce przemieszcza się w dół,

przyczyniając się jednocześnie do przesunięcia krzywej LM w prawo — z położe-

nia LM

1

do LM

2

. W sytuacji gdy położenie LM

2

byłoby położeniem wyjściowym,

wówczas obniżenie podaży pieniądza spowodowałoby, że krzywa LM przesunęła-

by się w lewo — z położenia LM

2

do LM

1

, zaś krzywa przedstawiająca równowagę

przemieściłaby się do góry.

Rysunek 8

Zmiana położenia krzywej LM

17

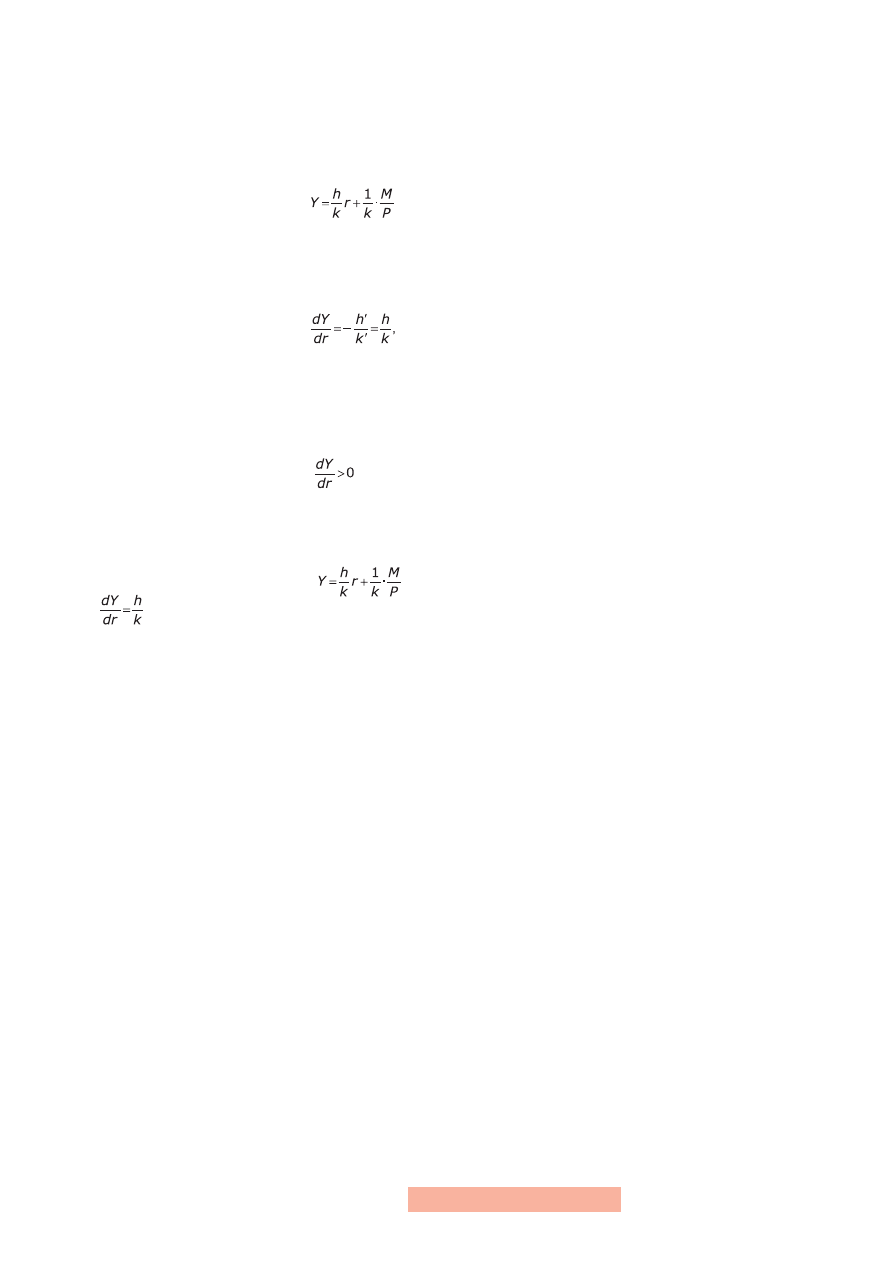

Zastanówmy się teraz nad nachyleniem krzywej LM. Wiemy już z wcześniejszych

rozważań, że krzywa LM wyraża wszystkie kombinacje dochodu narodowego i sto-

py procentowej, zapewniające zgodność popytu na pieniądz z jego podażą. Równa-

nie popytu na pieniądz w ujęciu realnym:

jest równaniem liniowym o współczynniku nachylenia krzywej LM do osi odcię-

tych układu współrzędnych w postaci pochodnej:

gdzie:

h’ — pochodna funkcji popytu spekulacyjnego na pieniądz,

k’ — pochodna funkcji popytu transakcyjnego na pieniądz.

Ponieważ k’ > 0 i h’ < 0, dlatego

. Krzywa LM posiada dodatnie nachyle-

nie, co oznacza, że przy wyższym poziomie dochodu narodowego niezbędna jest

wyższa stopa procentowa, aby nie dopuścić do wzrostu popytu na pieniądz i utrzy-

mać rynek pieniężny w równowadze, przy niezmienionej podaży pieniądza. Jeże-

li obie funkcje popytu (transakcyjnego i spekulacyjnego) na pieniądz są liniowe

i równanie krzywej LM ma postać:

, to nachylenie tej krzywej wyno-

si

.

Oznacza to, że im bardziej popyt transakcyjny na pieniądz reaguje na zmiany w po-

ziomie dochodu, tym krzywa LM jest bardziej stroma, przy danej reakcji popytu

spekulacyjnego na pieniądz na zmiany stopy procentowej. Z kolei, gdy popyt spe-

kulacyjny jest wrażliwszy na poziom stopy procentowej, krzywa LM staje się bar-

dziej płaska.

Reasumując, można powiedzieć, że w im większym stopniu dany przyrost dochodu

oddziałuje na wzrost wielkości zapotrzebowania na pieniądz, tym większy wzrost

stopy procentowej będzie potrzebny, aby utrzymać równowagę na rynku pienięż-

nym i tym bardziej stroma będzie krzywa LM. Z kolei, im słabiej reaguje wielkość

zapotrzebowania na pieniądz na dany przyrost dochodu, tym mniejszy przyrost sto-

py procentowej będzie warunkował utrzymanie równowagi i tym bardziej płaska

będzie krzywa LM (Zalega, Krakowińska, Nowak, Skrzypczak, 2002: 191–197).

18

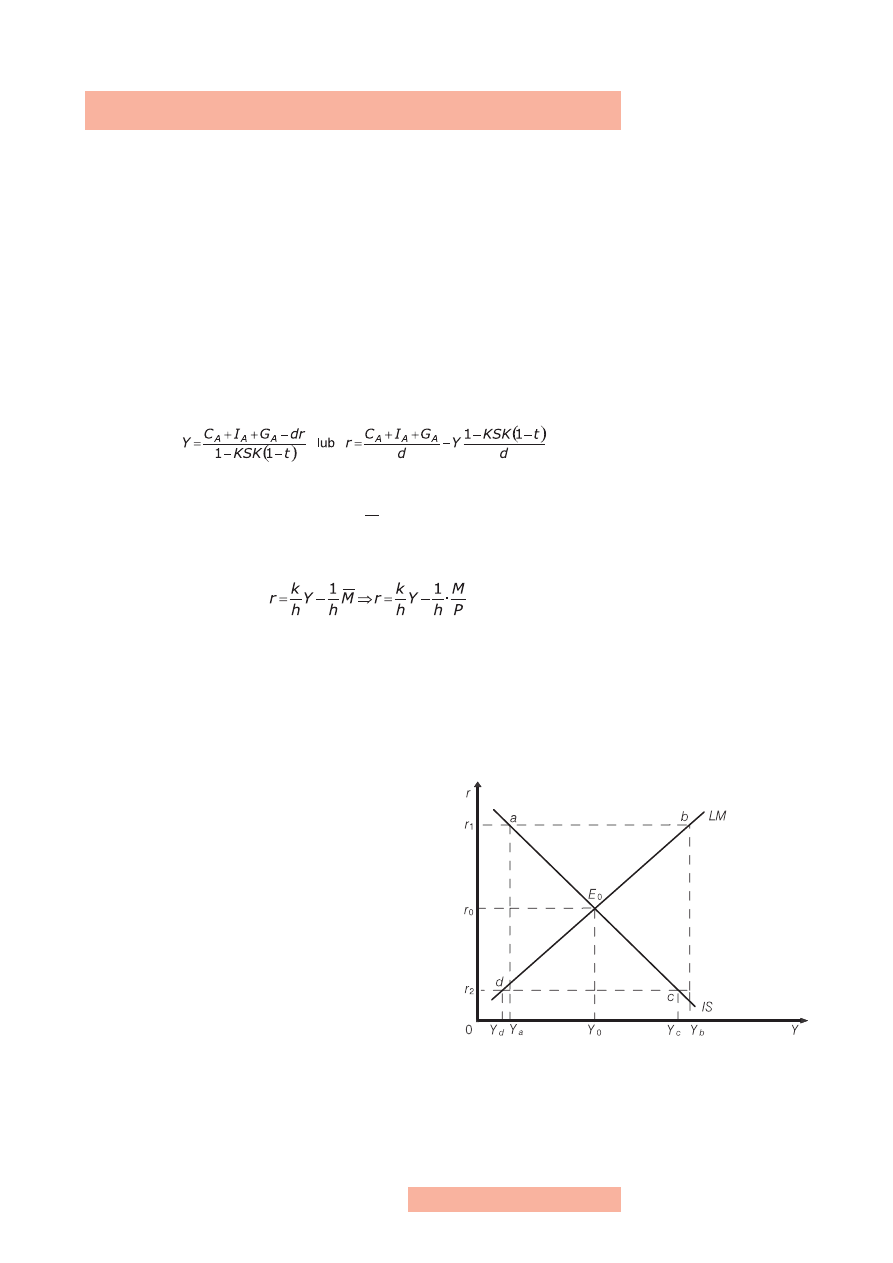

4. Model IS-LM

Model IS-LM umożliwia analizę sytuacji na rynku dóbr i usług oraz na rynku pie-

niądza. Rynek dóbr i usług znajduje się w równowadze we wszystkich punktach

krzywej IS. Równowaga na rynku pieniądza istnieje we wszystkich punktach krzy-

wej LM. Jeżeli spełnione są tzw. podstawowe zależności makroekonomiczne:

Rynek dóbr i usług

Y = C + I + G (równowaga na rynku dóbr i usług)

C = C

A

+ KSK(Y – T)

I = I

A

– dr

G = G

A

T = tY

IS:

Rynek pieniężny

M

S

= M

M

D

=kY – hr

M

S

= M

D

(równowaga pieniężna)

LM:

to, przy zachowaniu tych warunków, możliwe jest jednoczesne ustalenie wielkości

produkcji (rynek dóbr i usług) i stopy procentowej (rynek pieniężny), przy których

istnieje jednoczesna równowaga na obu rynkach (czyli na rynku dóbr i usług oraz

na rynku pieniężnym).

Jeżeli spełnione są wszystkie powyższe równania, wówczas planowane inwestycje

(I) powiększone o wydatki państwa (G), są równe planowanym oszczędnościom

(S) powiększonym o podatki (T) (przy założeniu braku

transferów), czyli I + G = S + T. Spełniony jest wów-

czas pierwszy hipotetyczny warunek równowagi na ryn-

ku dóbr i usług, zgodnie z którym oszczędności i podat-

ki muszą odpowiadać sumie wydatków inwestycyjnych

i rządowych. W sytuacji gdy preferencje płynności, czy-

li popyt na pieniądz, są równe podaży pieniądza, wów-

czas spełniony jest drugi hipotetyczny warunek — tym

razem na rynku pieniężnym — informujący, że popyt na

pieniądz jest równy podaży pieniądza. A zatem, rynek

dóbr i usług oraz rynek pieniądza są powiązane ze sobą

przez dochód (Y) i stopę procentową (r). Oba rynki znaj-

dują się jednocześnie w równowadze tylko w punkcie

E

0

(Y

0

, r

0

) (rys. 9).

Równoczesne współwystępowanie równowagi na obu rynkach będzie miało miej-

sce tylko wówczas, gdy stopie procentowej r

0

towarzyszy dochód narodowy Y

0

.

Załóżmy, że stopa procentowa kształtuje się na poziomie r

1

. Przy dochodzie Y

a

znaleźlibyśmy się w punkcie a na krzywej IS — zrównoważony byłby rynek dóbr

Rysunek 9

Równowaga na rynku dóbr

i usług oraz na rynku pieniądza

19

i usług. Równowaga na rynku pieniądza byłaby osiągnięta, gdyby stopie procen-

towej r

1

towarzyszył dochód narodowy Y

b

— znajdowalibyśmy się w punkcie b na

krzywej LM.

Przy stopie procentowej r

1

dochód narodowy Y

a

jest zbyt niski, aby rynek pienią-

dza był zrównoważony. Jeżeli dochód narodowy jest niski, popyt na pieniądz jest

zbyt mały w stosunku do danej podaży pieniądza — nadwyżka podaży pieniądza

wywoła zatem spadek stopy procentowej. Procesy dostosowawcze będą trwały tak

długo, aż stopa procentowa obniży się do poziomu r

0

.

Załóżmy teraz, że stopa procentowa wynosi r

2

(r

2

< r

0

). Poziom dochodu narodo-

wego gwarantujący równowagę na rynku dóbr i usług Y

c

jest teraz wyższy od tego,

który gwarantuje równowagę na rynku pieniądza Y

d

. Jeżeli dochód Y

c

okaże się zbyt

wysoki z punktu widzenia równowagi na rynku pieniądza, wystąpi nadwyżka po-

pytu na pieniądz nad jego podażą, co spowoduje wzrost stopy procentowej. Proces

ten będzie trwał aż do momentu, gdy stopa procentowa osiągnie poziom r

0

, dochód

osiągnie poziom Y

0

i oba rynki znajdą się w równowadze.

Wyjaśnijmy istotę modelu IS-LM na konkretnym przykładzie. Załóżmy, że gospo-

darka opisana jest za pomocą następujących zależności:

— tożsamość dochodowo-wydatkowa — Y = C + I + G,

— funkcja konsumpcji — C = 400 + 0,8YD,

— funkcja inwestycji — I = 200 – 1000r,

— popyt na pieniądz — M

D

= 0,8Y – 2000r,

gdzie:

— wydatki państwa — G = 200,

— stopa podatkowa netto — t = 0,25,

— nominalna podaż pieniądza — M = 800.

Uwzględniając powyższe zależności makroekonomiczne, możemy wyprowadzić

krzywą IS oraz krzywą LM, a następnie — wykorzystując obie funkcje — możemy

obliczyć wielkość produkcji Y (rynek dóbr i usług) i stopę procentową (rynek pie-

niądza), przy których istnieje jednoczesna równowaga na obu rynkach.

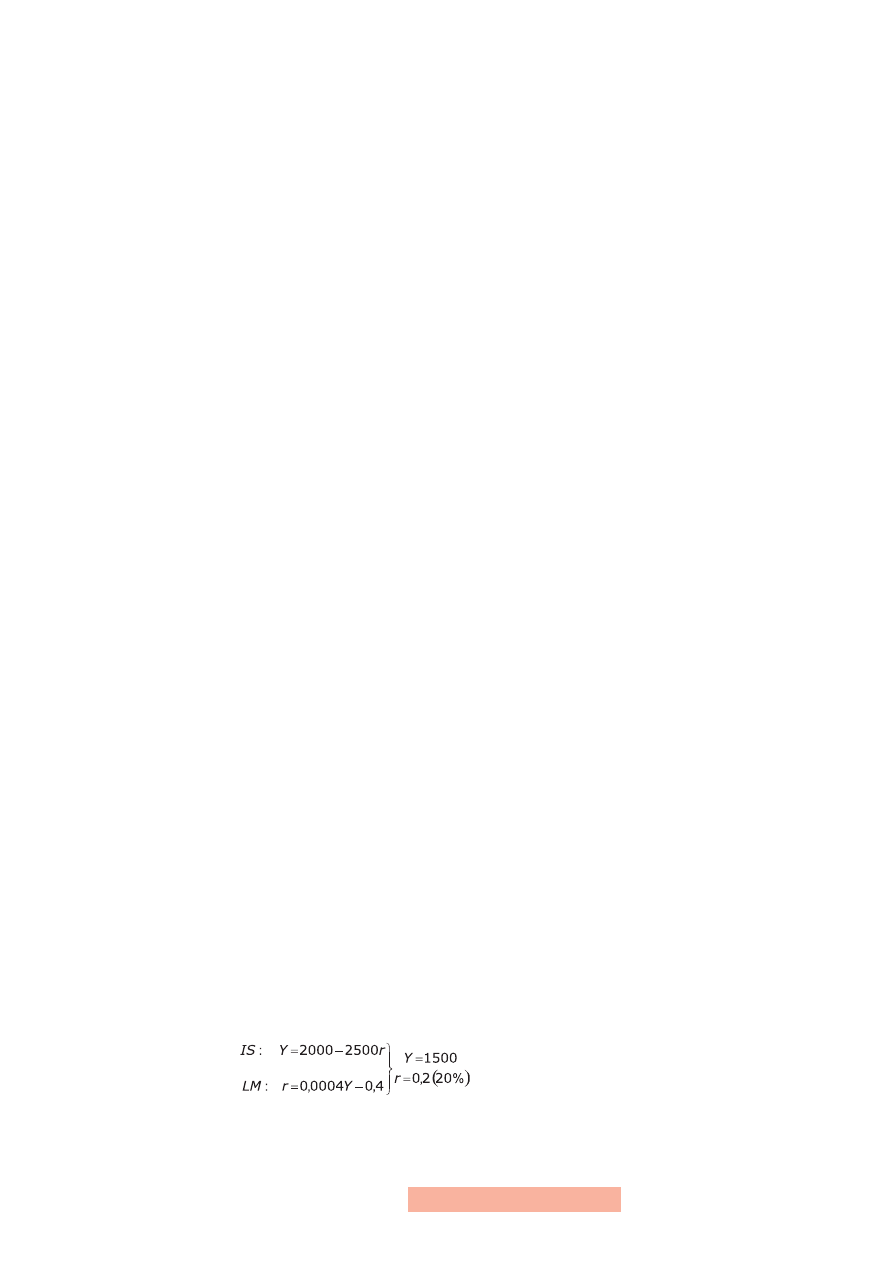

Etap pierwszy:

Krzywą IS wyprowadzamy, wychodząc z tożsamości dochodowo-

-wydatkowej:

Y = C + I + G

Y = 400 + 0,8Y(1 – 0,25) + 200 – 1000r + 200

IS: Y = 2000 – 2500r

Etap drugi:

Krzywą LM wyprowadzamy z równania popytu na pieniądz, przyjmując

stały poziom podaży pieniądza i z góry ustalony poziom cen:

M

S

=M

D

800 = 0,8Y – 200r

LM: r = 0,0004Y – 0,4

Etap trzeci:

Wartość Y i r obliczamy, wykorzystując funkcję IS i funkcję LM, rozwią-

zując układ równań:

20

Etap czwarty:

Sprawdzamy równowagę na rynku dóbr i usług. Wiemy już, że rów-

nowaga ta istnieje wtedy, gdy zachodzi zbilansowanie wydatków z dochodem, czy-

li Y = C + I + G. Chcąc to sprawdzić, musimy najpierw obliczyć wielkość wy-

datków konsumpcyjnych i inwestycyjnych, podstawiając obliczone Y i r do funkcji

konsumpcji i funkcji inwestycji:

C = 400 + 0,8 · 1500 (1 – 0,25) = 1300

I = 200 – 1000 · 0,2 = 0

(w praktyce inwestycje równe zero nie występują, tu w modelu abstrakcyjnym jest

to oczywiście dopuszczalne)

C + I + G = 1300 + 0 + 200 = 1500 = Y

A zatem równowaga na rynku dóbr i usług jest zachowana.

Etap piąty:

Sprawdzamy równowagę na rynku pieniężnym. Wiemy, że zachodzi ona

wówczas, gdy ma miejsce zbilansowanie popytu na pieniądz (M

D

) i podaży pienią-

dza (M

S

).

M

D

= 0,8 · 1500 – 2000 · 0,2 = 800 = M

S

.

Zatem równowaga na rynku pieniężnym również jest zachowana.

Z naszych dotychczasowych obliczeń wynika, że jednoczesna równowaga na obu

rynkach występuje przy poziomie dochodu Y = 1500 i stopie procentowej r = 0,2.

21

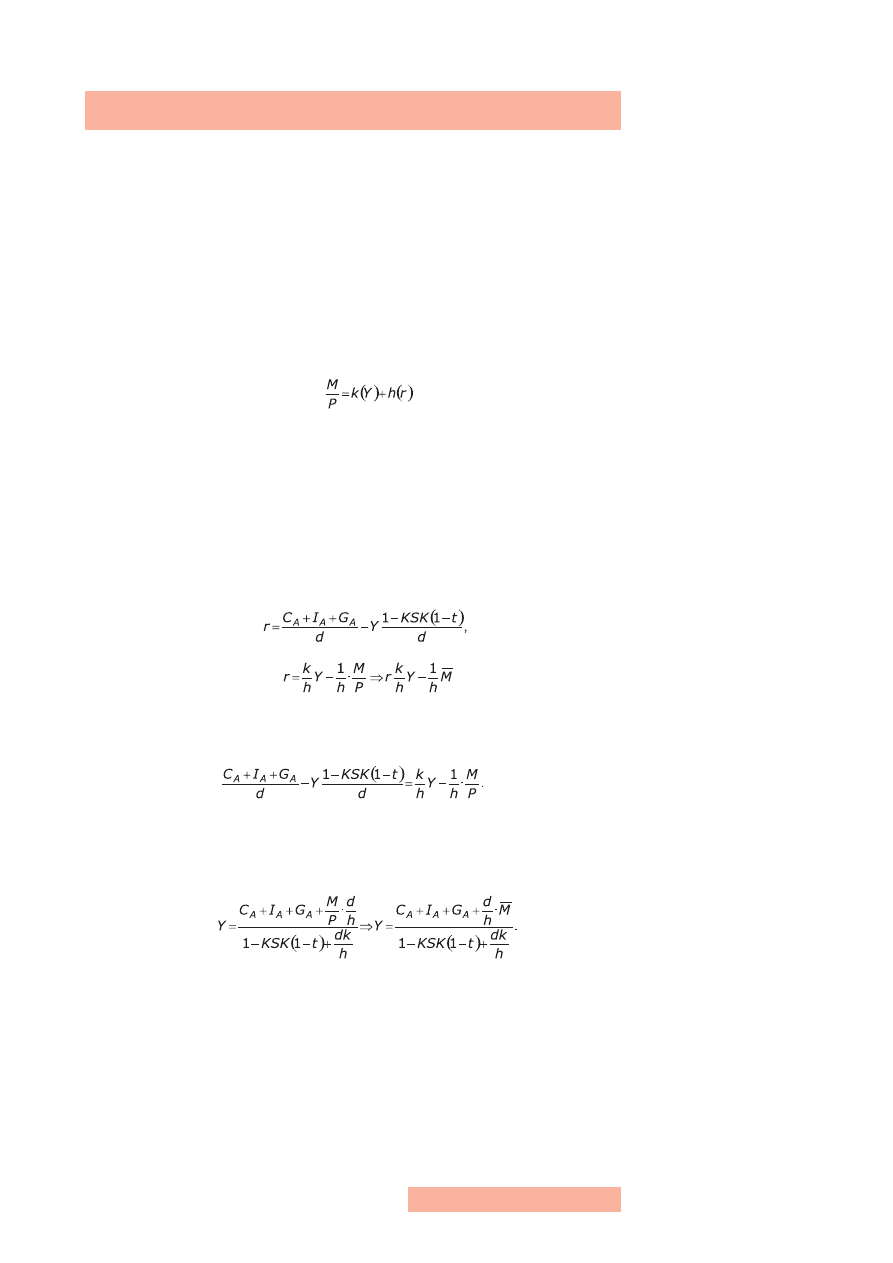

5. Funkcja globalnego popytu

W dotychczasowych analizach rozpatrywaliśmy problemy związane z równowagą

na rynku dóbr i usług oraz na rynku pieniężnym, przy założeniu stałego poziomu

cen. Funkcja popytu globalnego, którą tu wyprowadzimy, pozwoli odpowiedzieć

na pytanie, jak zareaguje poziom popytu w gospodarce na zmiany cen. Dwa zna-

ne nam warunki równowagi w postaci krzywych IS i LM reprezentowane są przez

równania:

IS

: Y = C[Y – T(Y)] + I(r) + G

LM:

Posiadają one trzy niewiadome: dochód (Y), stopę procentową (r) i poziom cen (P).

Przyjmując poziom cen za dany, np. P = P

1

, jesteśmy w stanie jednoznaczne wyzna-

czyć rozwiązanie tego układu.

Jeżeli cały układ gospodarczy (czyli rynek dóbr i usług oraz rynek pieniężny) ma

pozostać w równowadze, wówczas wielkości stóp procentowych r, wynikające

z równania krzywej IS i równania krzywej LM, muszą być równe. Możemy zatem

zapisać, że:

IS:

LM:

Stąd:

Przekształcając odpowiednio tę równość, można wyznaczyć funkcję globalnego

popytu:

AD:

Równanie funkcji globalnego popytu dla opisanego w temacie czwartym mode-

lu gospodarki, wyznacza popyt globalny w zależności od warunków określających

przebieg krzywych IS i LM przy danym poziomie cen, np. P = 1.

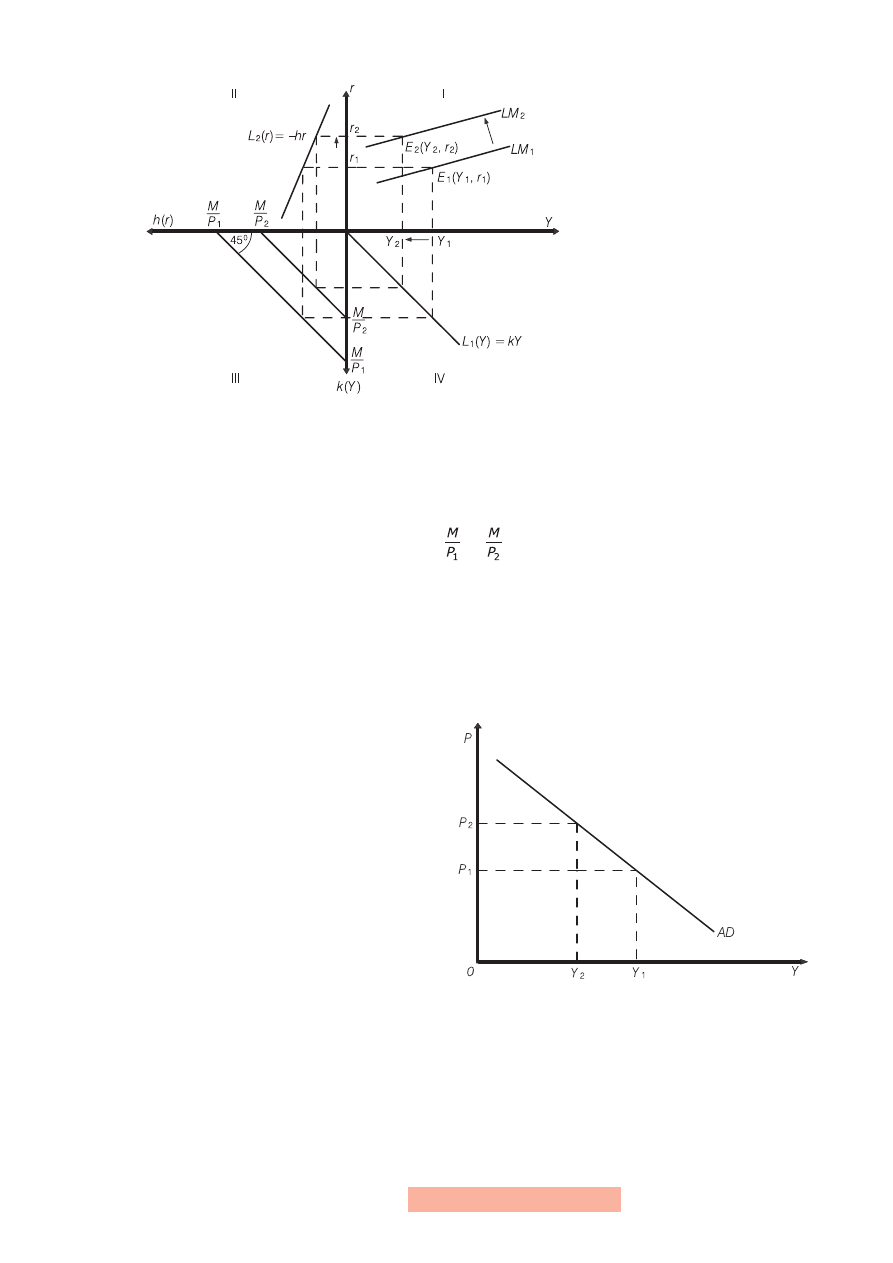

Załóżmy jednak, że ceny ulegają zmianie w analizie równowagi na rynku dóbr

i usług oraz na rynku pieniężnym. Pojawia się zatem pytanie, jak ta zmiana cen

wpłynie na poziom popytu globalnego? Analizę wpływu skutków zmian cen na po-

ziom popytu globalnego przedstawia rysunek 10.

22

Przy założeniu istnienia prostej funkcji konsumpcji (typu keynesowskiego)

C = C [Y – T(Y)], gdzie C’ > 0. Zmieniając poziom cen możemy jednocześnie

wpływać na położenie krzywej LM. Przy poziomie cen P

1

równowaga w gospodar-

ce ma miejsce przy dochodzie Y

1

i stopie procentowej r

1

.

Jeżeli przyjmiemy, że mamy do czynienia ze wzrostem cen, np. z P

1

do P

2

, wówczas

wzrost ten spowoduje spadek realnej podaży pieniądza z do oraz zmianę poło-

żenia krzywej LM. Krzywa ta przesunie się w lewo — z położenia LM

1

do LM

2

. Nowa

równowaga ustali się przy niższym poziomie dochodu narodowego Y

2

(Y

2

< Y

1

) oraz

wyższej stopie procentowej r

2

w punkcie E

2

(Y

2

, r

2

). Oznacza to, że wzrost cen przyczy-

nia się do spadku dochodu narodowego (Y

2

< Y

1

) i popytu globalnego. Wyjaśnijmy,

dlaczego tak się dzieje?

Wzrost ogólnego poziomu cen obniża realną podaż pieniądza, co prowadzi do

wzrostu transakcyjnego popytu na pieniądz i w efekcie przyczynia się do powsta-

nia nadwyżkowego popytu na niego. Większe zapotrze-

bowanie na pieniądz gotówkowy prowadzi do wzrostu

stopy procentowej, co jest równoznaczne ze spadkiem

popytu spekulacyjnego na pieniądz. Wyższe oprocento-

wanie walorów (np. obligacji) zachęca ludzi do ich za-

kupu, w wyniku czego zapotrzebowanie na pieniądz go-

tówkowy spada. Zmniejsza się również ogólny poziom

popytu na pieniądz, co w konsekwencji doprowadza do

równowagi na rynku pieniężnym. Wzrost stopy procen-

towej wywiera również wpływ na rynek dóbr i usług,

ponieważ przyczynia się do zmniejszenia popytu inwe-

stycyjnego, a w konsekwencji także do spadku popytu

globalnego. Z tego też względu możemy powiedzieć, że

krzywa globalnego popytu jest malejącą funkcją ogól-

nego poziomu cen (rys. 11).

Przy poziomie cen P

1

poziom dochodu narodowego wynosi Y

1

. Jeżeli ceny wzrosną

z P

1

do P

2

, dochód obniży się z Y

1

do Y

2

. Z kolei obniżenie poziomu cen z P

2

do P

1

spowoduje, że będziemy mieli do czynienia z sytuacją odwrotną (dochód wzrośnie

z Y

2

do Y

1

).

Rysunek 10

Zmiana cen a położenie

krzywej LM i równowaga

makroekonomiczna

Rysunek 11

Funkcja popytu globalnego

23

6. Polityka fiskalna

a polityka pieniężna

Polityka fiskalna i polityka pieniężna utożsamiane są z polityką mającą na celu kie-

rowanie przez państwo wielkością i strukturą popytu globalnego. Oznacza to, że

oba rodzaje polityki oddziałują na stronę popytową gospodarki, a ich podstawo-

wym celem jest utrzymanie rozmiarów popytu na poziomie podaży, przy istnieją-

cym poziomie cen.

Polityka fiskalna

polega na wykorzystaniu wydatków rządowych (budżetowych)

i podatków, aby zrealizować określone cele ekonomiczne i społeczne. W zależności

od stanu gospodarki państwo może stosować ekspansywną lub restrykcyjną polity-

kę fiskalną.

Ekspansywna polityka fiskalna

to polityka gospodarcza, której podstawą

są wysokie wydatki państwa na dobra i usługi, niska stopa procentowa albo oba te

instrumenty fiskalne równocześnie. Natomiast

restrykcyjna polityka fiskalna

charak-

teryzuje się niskimi wydatkami budżetowymi i/lub wysoką stopą podatkową.

Polityka pieniężna

polega na określeniu wielkości pieniądza w obiegu, a także na

ustaleniu przez bank centralny stopy procentowej, co ma istotny wpływ na kształto-

wanie się wielkości dochodu i produkcji i w konsekwen-

cji wpływa również na wielkość zatrudnienia. W zależ-

ności od stanu gospodarki bank centralny może stoso-

wać ekspansywną lub restrykcyjną politykę pieniężną.

Ekspansywna polityka pieniężna

charakteryzuje się niską

stopą procentową, rozluźnieniem kontroli podaży pie-

niądza i tym samym wysoką podażą pieniądza. Nato-

miast podstawą

restrykcyjnej polityki pieniężnej

są wy-

sokie stopy procentowe, przyczyniające się do spadku

produkcji i dochodu. Spróbujemy teraz wyjaśnić, w jaki

sposób oba typy polityki są w stanie wpływać na wa-

runki równowagi zarówno na rynku dóbr i usług (IS),

jak i na rynku pieniężnym (LM). Analizując efekty po-

lityki fiskalnej, polegającej na zmianach w wydatkach

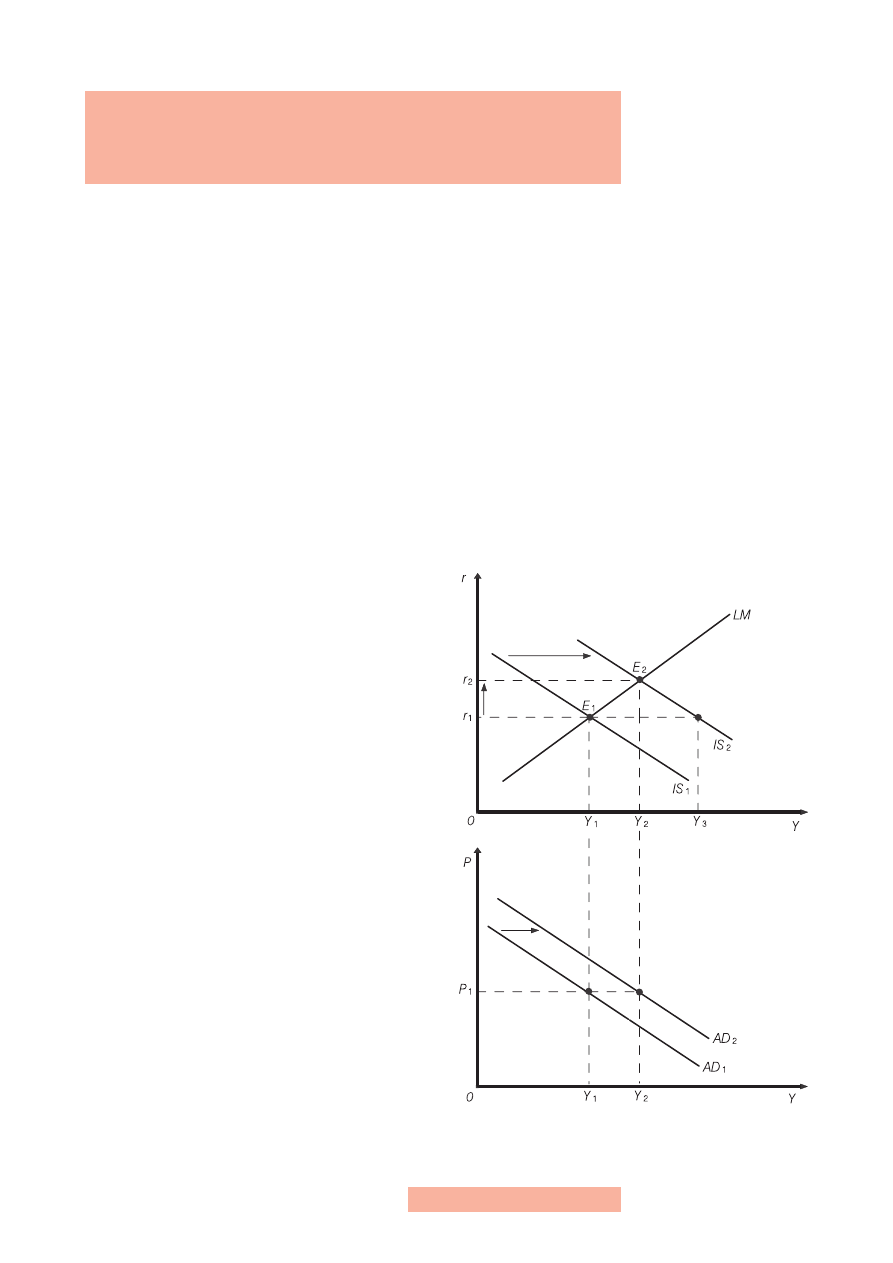

budżetowych lub w systemie podatkowym, posłużymy

się krzywą IS z nałożoną na nią stałą krzywą LM (krzy-

wa LM nie ulega przesunięciu, ponieważ instrumenty

fiskalne, tj. wydatki rządowe czy system podatkowy nie

wpływają na jej położenie). Załóżmy, że rząd zwiększa

wydatki budżetowe, powodując tym samym wzrost po-

pytu globalnego i produkcji. Konsekwencją zwiększo-

nych wydatków państwa jest przesunięcie krzywej IS

z położenia IS

1

do położenia IS

2

(rys. 12).

Gdyby stopa procentowa pozostała na niezmienionym

poziomie (r

1

) dochód wzrósłby do poziomu Y

3

. Jednak-

że punkt o współrzędnych (Y

3

, r

1

) leży poniżej krzywej

LM, co oznacza, że rynek pieniężny jest wówczas nie-

zrównoważony.

Rysunek 12

Wpływ ekspansywnej polityki

fiskalnej na popyt globalny

24

Nadwyżkowy popyt na pieniądz gotówkowy przyczynia się do wzrostu stopy pro-

centowej. Stopa procentowa jest jakby ceną pieniądza i przy jego nadwyżkowym

popycie dostępność gotówki musi zostać zredukowana.

Zastanówmy się nad tym, w jaki sposób rząd może zwiększyć swoje wydatki, przy

niezmienionym poziomie podatków. Skutkiem tej decyzji musi być niewątpliwie

zwiększenie deficytu budżetowego (nadwyżki wydatków budżetowych nad docho-

dem fiskalnym). Załóżmy, że podaż pieniądza nie ulega zmianie, co oznacza, że

podstawowym źródłem finansowania zwiększonych wydatków budżetowych jest

emisja i sprzedaż obligacji państwowych. Zwiększona podaż obligacji przyczynia

się do obniżenia ich ceny, co jest równoznaczne ze wzrostem stopy procentowej,

która osiąga poziom r

2

. Jednakże wzrost stopy procentowej wpływa niekorzystnie

na popyt inwestycyjny, powodując tym samym spadek produkcji i dochodu naro-

dowego do poziomu Y

2

. Nowy stan równowagi na obu rynkach (rynku dóbr i usług

oraz rynku pieniądza) znajduje się w punkcie E

2

(Y

2

, r

2

). Efektem tej sytuacji jest

przesunięcie krzywej popytu globalnego z AD

1

do AD

2

, w konsekwencji czego każ-

demu poziomowi ceny odpowiada wyższy poziom popytu globalnego.

Należy w tym miejscu podkreślić, że zarówno popyt globalny, jak i produkcja oraz

dochód są niższe w układzie IS-LM niż w układzie rynku dóbr i usług. Uwzględ-

nienie rynku pieniężnego powoduje obniżenie wartości mnożnika wydatków pu-

blicznych. Prześledźmy ten proces od strony analitycznej, przyjmując następujący

model gospodarki:

Y = C + I + G

C = KSK (Y – T)

T = tY

I = I

A

– dr

G = G

A

Wyznaczając poziom dochodu narodowego Y, przy którym istnieje równowaga na

rynku dóbr i usług, wyprowadzimy tym samym krzywą IS:

Y = KSK

(Y – tY) + I

A

– dr + G

A

Y = KSK · Y – KSK · tY + I

A

– dr + G

A

Y – KSK · Y + KSK · tY = I

A

+ G

A

– dr

Y[1 – KSK(1 – t)] = I

A

+ G

A

– dr

Ostatnie równanie w naszym modelu gospodarki reprezentuje równowagę na ryn-

ku pieniężnym i krzywą LM:

.

Aby udzielić odpowiedzi na pytanie, jaki będzie skutek ekspansywnej polityki fi-

skalnej na poziom dochodu narodowego, wyznaczamy poziom stopy procentowej

z równania

. Podstawiamy tę wartość do równania

i róż-

niczkujemy względem G, otrzymując:

25

Mnożnik ten różni się od analogicznego mnożnika wyznaczonego przy braku ryn-

ku pieniężnego wartością

, występującą w mianowniku. Ponieważ d > 0,

a h < 0, ułamek ten jest dodatni, obniżając automatycznie wartość mnożnika. W za-

leżności od położenia stałej w naszej analizie krzywej LM polityka fiskalna może

być bardziej lub mniej efektywna. Innymi słowy, przy danym wzroście wydatków

budżetowych (∆G) wzrost dochodu narodowego (∆Y) może być różny, w zależności

od cech rynku pieniężnego.

Podobne konsekwencje można osiągnąć obniżając stopę podatkową. Skutkiem

obniżenia podatków jest przesunięcie krzywej IS w prawo — z położenia IS

1

do położenia IS

2

, ustalając nowy punkt przecięcia się krzywej IS z krzywą LM

— E

2

(Y

2

, r

2

). Mniejsze podatki zwiększają rozporządzalne dochody ludności,

w efekcie czego zwiększone zostają wydatki konsumpcyjne. W sytuacji gdyby sto-

pa procentowa pozostała na poziomie r

1

(rys. 12), dochód musiałby wzrosnąć do

poziomu Y

3

na skutek efektów mnożnikowych.

Wzrost dochodu narodowego kreuje nadwyżkowy popyt na rynku pieniężnym,

podnosząc stopę procentową wzdłuż krzywej LM. Na rynku walorów wzrost de-

ficytu budżetowego (będący konsekwencją niższego dochodu fiskalnego) pokry-

wany jest np. przez zwiększenie podaży obligacji państwowych. Jednakże większa

podaż obligacji powoduje spadek ich ceny, podnosząc tym samym stopę procento-

wą. Wyższa stopa procentowa powoduje zmniejszenie wydatków inwestycyjnych,

w efekcie czego produkcja i dochód narodowy maleją do poziomu Y

2

.

Wyznaczymy teraz mnożnik podatkowy dla naszego modelu gospodarki. Po doko-

naniu odpowiednich podstawień do równania Y = C + I + G w naszym modelu

gospodarki uzyskujemy:

Y = KSK · Y – KSK · tY + I

A

+ G

A

– dr.

Chcąc z kolei obliczyć przyrost dochodu narodowego, obliczamy różniczkę zupeł-

ną powyższego równania:

dY = KSKdY – KSK(dtY + tdY) + dI

A

+ dG

A

– ddr.

Wyznaczając różniczkę zupełną równowagi rynku pieniężnego (zakładając stałą

podaż pieniądza dM = 0), otrzymujemy:

Podobna sytuacja odnosi się do wydatków budżetowych i autonomicznych wydat-

ków konsumpcyjnych, co oznacza, że dG = 0 i dI

A

= 0. Podstawiając teraz rów-

nanie

, wyliczymy

wzrost dochodu narodowego spowodowany zmianą stopy podatkowej:

26

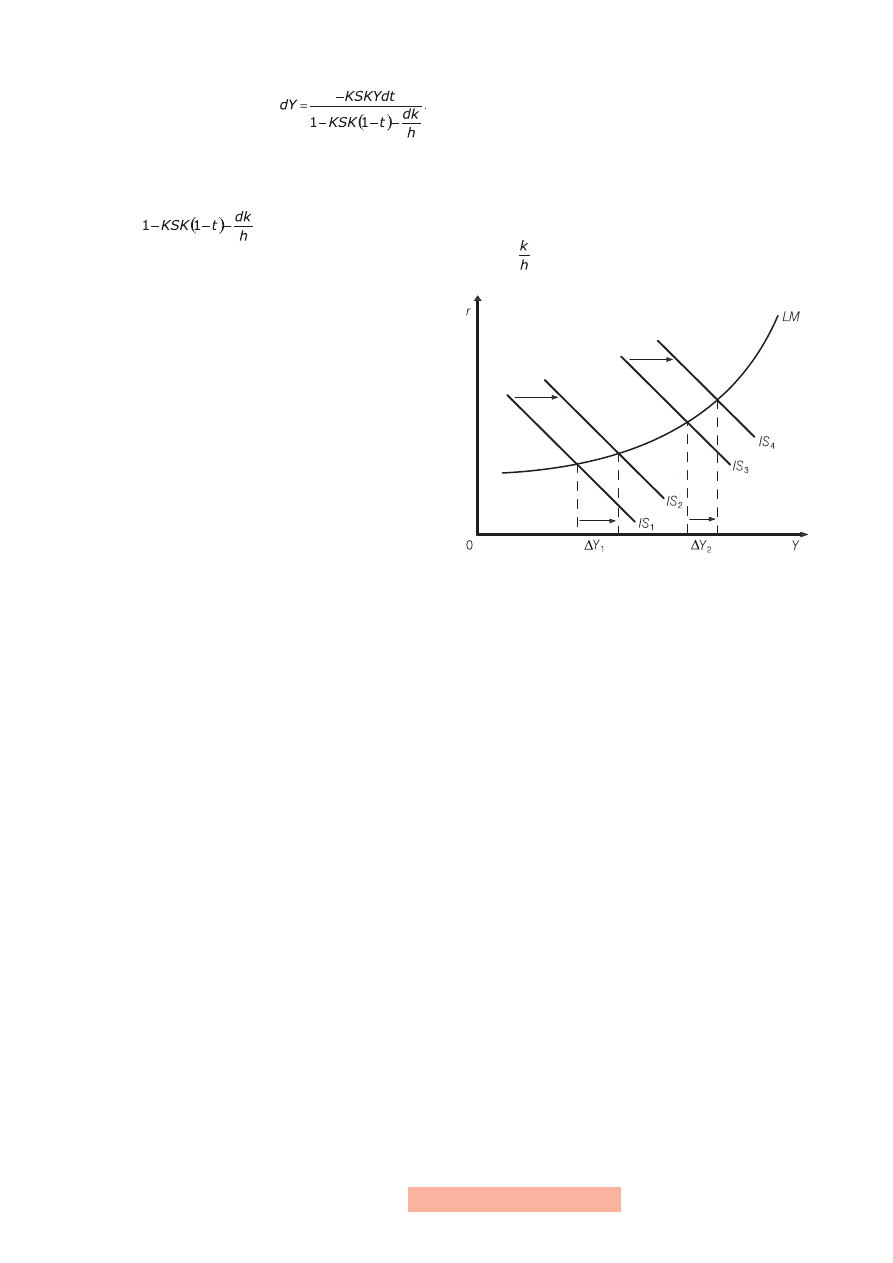

Z powyższego równania wynika, że –KSKYdt odpowiada bezpośredniej zmianie

poziomu dk konsumpcji, wynikającej ze zmiany stopy podatkowej. Z kolei mia-

nownik

informuje, że wartość mnożnika stopy podatkowej uza-

leżniona jest od położenia krzywej LM, co jest związane z relacją

, która repre-

zentuje nachylenie krzywej LM.

Przeanalizujemy teraz dwa przypadki stosowania przez

państwo polityki fiskalnej, różniące się położeniem krzy-

wej LM (rys. 13).

W pierwszym przypadku mamy do czynienia z małym

nachyleniem krzywej LM, a w drugim z dużym, przy za-

łożeniu, że w obu przypadkach wzrost wydatków pań-

stwa lub obniżenie podatków powoduje przesunięcie

krzywej IS w prawo o tyle samo. W sytuacji braku rynku

pieniężnego, odpowiednie mnożniki w obu przypadkach

byłyby identyczne. Jednakże różne typy rynków pienięż-

nych sprawiają, że wykorzystywane przez rząd instru-

menty fiskalne w pierwszym przypadku są bardziej efek-

tywne niż w drugim. W pierwszym przypadku te same

działania państwa przyczyniają się do większego wzrostu

produkcji i dochodu narodowego ∆Y

1

niż w drugim ∆Y

2

(∆Y

1

> ∆Y

2

). Można zatem

wyciągnąć bardzo istotny wniosek, informujący, że im bardziej płaska jest krzywa

LM, tym bardziej efektywna jest polityka fiskalna państwa.

Zastanówmy się teraz, jakimi cechami powinien charakteryzować się rynek pie-

niężny, aby krzywa LM była mniej lub bardziej stroma czy płaska. Zakładając, że

h = const., im popyt transakcyjny na pieniądz bardziej reaguje na zmiany w docho-

dzie narodowym (czyli popyt transakcyjny na pieniądz odgrywa istotniejsza rolę

niż popyt spekulacyjny), tym krzywa LM staje się bardziej stroma, a polityka fiskal-

na mniej skuteczna.

Zjawisko to można wytłumaczyć w następujący sposób. Niski popyt spekulacyj-

ny na pieniądz, oznacza, że ludzie więcej swoich dochodów lokują w walory (np.

kupując obligacje), co prowadzi do wzrostu stopy procentowej. Ze względu na to,

że reakcja na ruchy stopy procentowej jest silna, zwiększa się lokowanie pieniędzy

w obligacje. Wzrost dochodu narodowego, będący konsekwencją większych wy-

datków budżetowych lub obniżenia podatków, tylko w ograniczonym stopniu po-

woduje wzrost popytu, ponieważ część tego dochodu lokowana jest w zakup papie-

rów wartościowych. W konsekwencji prowadzi to do tego, że wielkość produkcji

i dochodu narodowego będzie niższa. Wysoka stopa procentowa, będąca skutkiem

lokowania pieniędzy w papiery wartościowe, ogranicza popyt spekulacyjny na pie-

niądz, w wyniku czego krzywa LM staje się bardziej stroma, zaś polityka fiskalna

mało skuteczna.

Natomiast w przypadku bardzo niskiej stopy procentowej ludzie staną wobec wy-

boru: lokować swoje dochody w prawie nieoprocentowane papiery wartościowe

czy trzymać pieniądze w gotówce, która nie przynosi procentu. Popyt spekulacyj-

ny na pieniądz gotówkowy wzrośnie wówczas gwałtownie. Przypadek ten w teorii

keynesowskiej nazywany jest

pułapką płynności

i oznacza sytuację, w której popyt

na pieniądz jest doskonale wrażliwy na stopę procentową i niewrażliwy na zmiany

dochodu, zaś każda podaż pieniądza wchłaniana jest przez wzrost zasobów pienią-

Rysunek 13

Polityka fiskalna a nachylenie

krzywej LM

27

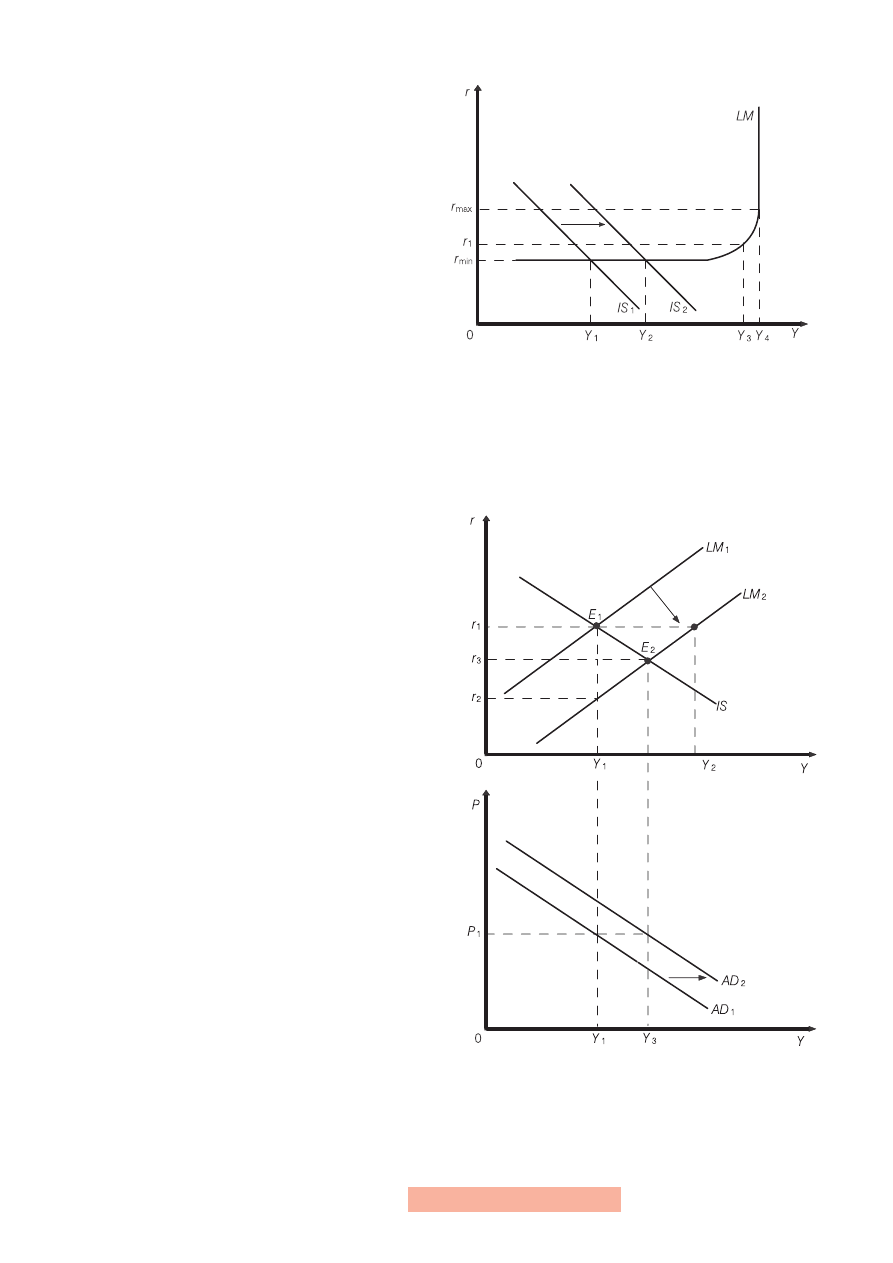

dza spekulacyjnego. Krzywa LM przebiega równolegle

do osi odciętych na wysokości minimalnej stopy pro-

centowej (rys. 14).

Polityka fiskalna powodująca przesunięcie krzywej IS

w prawo — z położenia IS

1

do położenia IS

2

— jest dla

poziomego odcinka krzywej LM maksymalnie efektyw-

na. Popyt spekulacyjny na pieniądz jest całkowicie ela-

styczny względem stopy procentowej, natomiast wzrost

wydatków budżetowych lub też obniżenie podatków

zostaje w całości przeniesione na popyt globalny, któ-

rego wzrost uruchamia mechanizmy mnożnikowe.

W tym miejscu należy podkreślić, że cały przyrost do-

chodu narodowego pozostaje w postaci gotówki (nic

ze wzrostu dochodu nie zostaje ulokowane w obligacje). W przedziale stopy pro-

centowej r

min

i r

max

krzywa LM jest rosnąca, co oznacza, że wzrost płynnych za-

sobów pieniężnych jest dodatkowo związany ze wzrostem dochodu narodowego

i ujemnie ze wzrostem stopy procentowej. Przy poziomie dochodu narodowego Y

3

stopa procentowa równoważąca rynek pieniężny wynosi r

1

, zaś przy maksymalnej

stopie procentowej r

max

ewentualny wzrost dochodu narodowego Y

4

(przy założe-

niu, że istnieją wolne zasoby czynników wytwórczych) nie spowoduje już wzro-

stu zasobów pieniężnych, ponieważ realny popyt pienięż-

ny jest niewrażliwy na stopę procentową, co oznacza, że

krzywa LM jest pionowa.

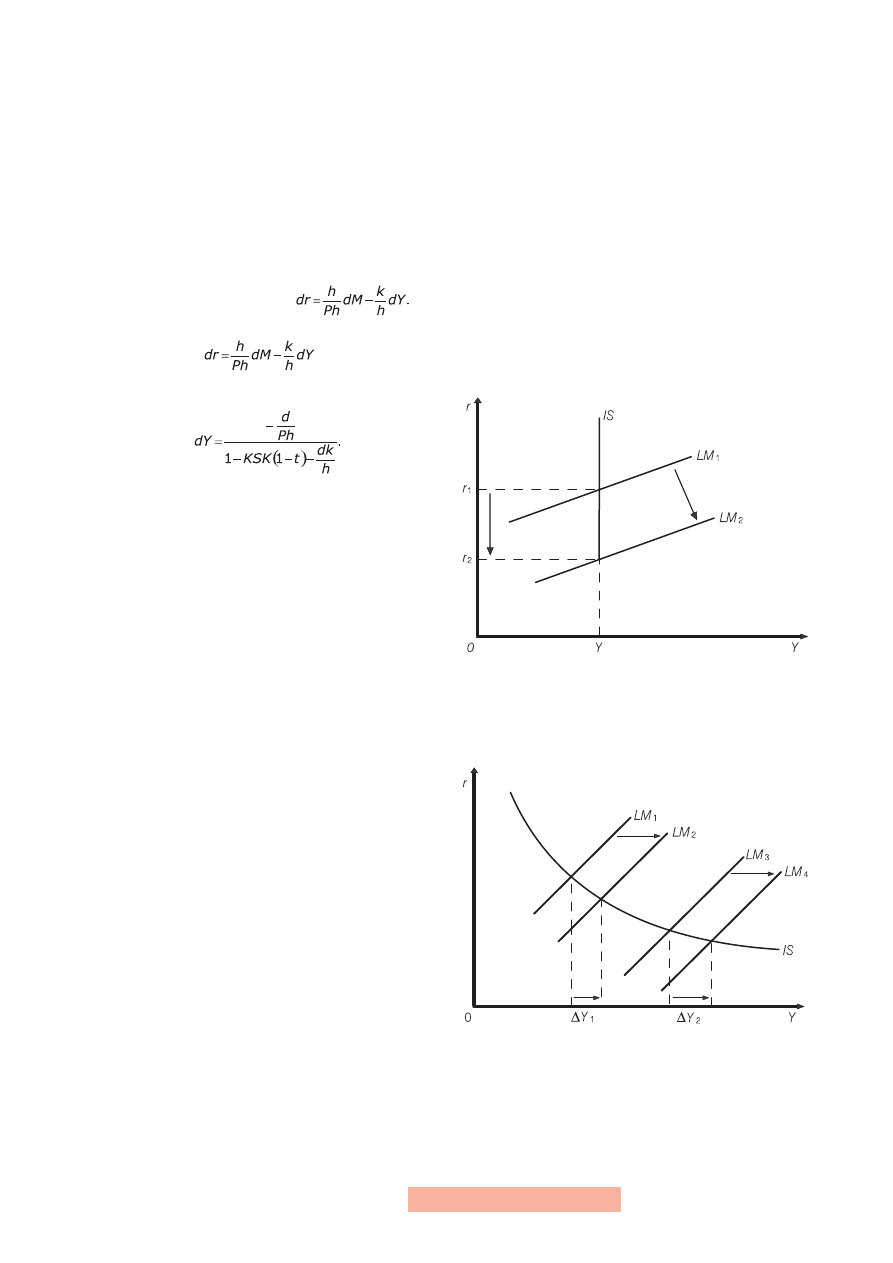

Przejdźmy teraz do przeanalizowania polityki pienięż-

nej polegającej na zmianach w podaży pieniądza, którą

będziemy opisywali za pomocą krzywej LM, z nałożoną

na nią stałą krzywą IS. Krzywa IS pozostaje nierucho-

ma, ponieważ zarówno nominalna podaż pieniądza, jak

i wskaźnik ogólnego poziomu cen P, nie wpływają ani na

kształt, ani na jej położenie. Załóżmy, że mamy do czy-

nienia ze zwiększeniem podaży pieniądza, co powodu-

je przesunięcie krzywej LM z położenia LM

1

do położe-

nia LM

2

. W przypadku gdyby dochód narodowy został

utrzymany na początkowym poziomie Y

1

, wówczas stopa

procentowa spadłaby do poziomu r

2

w celu utrzymania

rynku pieniężnego w równowadze (rys. 15).

Niższa stopa procentowa sprawia, że wzrasta popyt spe-

kulacyjny na pieniądz. Ponieważ popyt transakcyjny na

pieniądz pozostaje niezmieniony, niezmieniony jest także

dochód narodowy, stąd zwiększa się całkowity popyt na

pieniądz, absorbując dodatkową podaż. Jednakże punkt

o współrzędnych Y

1

, r

2

znajduje się poza krzywą IS, co

oznacza, że zwiększenie podaży pieniądza wytrąci rynek

dóbr i usług z równowagi. Mamy tu do czynienia z nad-

wyżkowym popytem na rynku dóbr i usług, który uloko-

wał się na rynku dóbr inwestycyjnych, ponieważ popyt

konsumpcyjny pozostaje na niezmienionym poziomie.

Nadwyżkowy popyt inwestycyjny powoduje wzrost stopy procentowej z r

2

do r

3

,

przyczyniając się (dzięki efektom mnożnikowym) do wzrostu dochodu narodo-

wego. A zatem nowa równowaga na obu rynkach zostaje osiągnięta w punkcie

E

2

(Y

3

, r

3

). Przy danym poziomie cen P

1

nadwyżkowy popyt, będący konsekwencją

zwiększenia podaży pieniądza, powoduje przesunięcie krzywej popytu globalnego

z położenia AD

1

do AD

2

.

Rysunek 14

Pułapka płynności

Rysunek 15

Wpływ ekspansywnej polityki

pieniężnej na popyt globalny

28

Przeanalizujmy teraz efektywność polityki pieniężnej przez wyznaczenie mnożnika

zmian podaży pieniądza M. Punktem wyjścia do naszej analizy jest opisany wcze-

śniej za pomocą równań model gospodarki. Zakładając, że wydatki budżetowe są

stałe i wyznaczając różniczkę zupełną równania krzywej IS, otrzymujemy:

dY = KSKdY – KSKtdY – ddr.

Wyznaczając różniczkę zupełną równania krzywej LM (przy założeniu zmian w no-

minalnej podaży pieniądza M), otrzymujemy:

Po podstawieniu

do dY = KSKdY – KSKtdY – ddr znajdujemy

żądaną wartość mnożnika:

Wartość ta jest dodatnia, ponieważ zarówno licznik, jak

i mianownik są dodatnie. W przypadku gdy popyt in-

westycyjny jest w stosunku do zmian stopy procentowej

nieelastyczny (czyli pozostaje na stałym poziomie, nieza-

leżnie od jej wysokości), wówczas krzywa IS jest piono-

wa, ponieważ współczynnik kierunkowy funkcji popytu

inwestycyjnego jest równy zero (d = 0). W takiej sytu-

acji polityka pieniężna jest całkowicie nieskuteczna. Jest

to drugi (po pułapce płynności) szczególny przypadek

zaprezentowany w teorii Keynesa. Przesunięcie krzywej LM, będące efektem po-

lityki pieniężnej (rys. 16), nie jest w stanie doprowadzić do zwiększenia poziomu

dochodu narodowego, ponieważ popyt globalny nie ulega zmianie mimo spadku

stopy procentowej z r

1

do r

2

.

Podobnie jak w przypadku pułapki płynności, problem

nieelastycznych inwestycji można sobie wyobrazić w sy-

tuacji recesji gospodarczej i niskiego poziomu produk-

cji. W przypadku gdy przewidywania odnoszące się do

przyszłej sytuacji gospodarczej nie są zbyt optymistycz-

ne, niższy poziom stopy procentowej może być niewy-

starczającym bodźcem do inwestowania. Ten sam wzrost

podaży pieniądza powoduje różne efekty, w zależności

od sytuacji gospodarczej (rys. 17).

W przypadku bardziej stromej krzywej IS, ekspansywna

polityka pieniężna powodująca przesunięcie krzywej LM

z położenia LM

1

do położenia LM

2

jest mało skuteczna,

ponieważ powoduje stosunkowo mały przyrost produk-

cji i dochodu narodowego ∆Y

1

. Gdy mamy do czynienia z lepszą sytuacją gospodar-

czą (krzywa IS jest bardziej płaska), stosowane narzędzia polityki pieniężnej (prze-

sunięcie krzywej LM z położenia LM

3

do LM

4

) są bardziej opłacalne niż w pierw-

szym przypadku, ponieważ doprowadzają do znacznie większego przyrostu pro-

dukcji i dochodu narodowego ∆Y

2

(∆Y

1

< ∆Y

2

). Można zatem powiedzieć, że polity-

ka pieniężna jest tym bardziej efektywna, im krzywa IS jest bardziej płaska.

Rysunek 16

Polityka pieniężna przy

nieelastycznej krzywej IS

Rysunek 17

Polityka pieniężna a nachylenie

krzywej IS

29

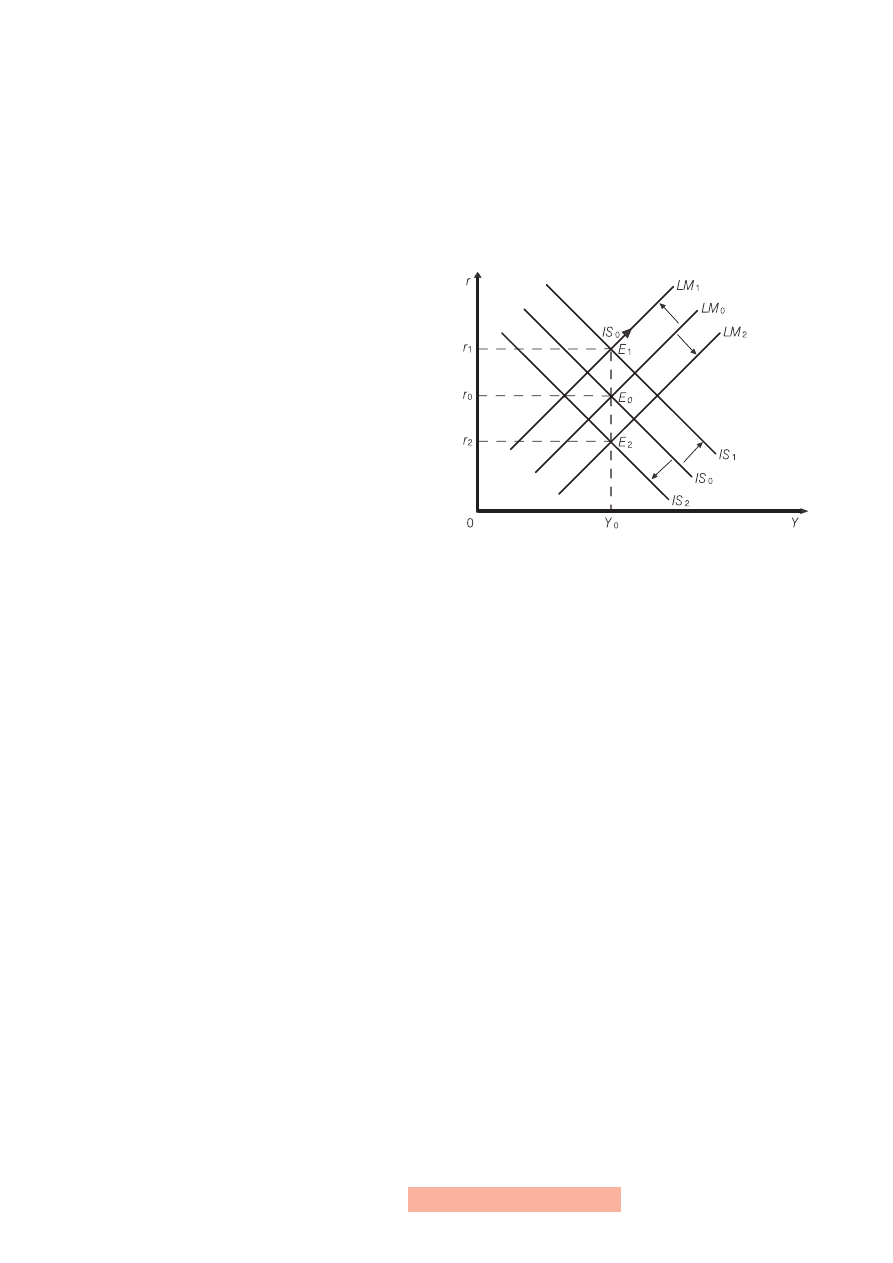

Zmianie polityki fiskalnej państwa może towarzyszyć także zmiana polityki pie-

niężnej. Jak dowiedliśmy w naszych analizach, polityka fiskalna jest skuteczniej-

sza od polityki pieniężnej w sytuacjach kryzysowych, zaś mniej skuteczna w do-

brze funkcjonującej gospodarce. Z kolei efekty polityki pieniężnej są z tego punktu

widzenia dokładnie odwrotne. Można zatem powiedzieć, że oba rodzaje polityki

wzajemnie uzupełniają się. Z ostrej recesji gospodarczej o wiele łatwiej wydźwi-

gnąć gospodarkę, wykorzystując politykę fiskalną, jednakże później efektywniej-

sza staje się polityka pieniężna. W przypadku gdy gospodarce grozi załamanie, sku-

teczniejsza okazuje się polityka pieniężna.

Należy jednak pamiętać o tym, że wykorzystywane

jednocześnie narzędzia obu rodzajów polityk działają

w przeciwnym kierunku na stopę procentową i w tym

samym kierunku oddziałują na dochód narodowy. Jed-

noczesne wykorzystanie polityki fiskalnej i pieniężnej

w celu stabilizacji dochodu określane jest mianem

zarzą-

dzania popytem

. Załóżmy, że celem rządu jest stabilizacja

dochodu narodowego na poziomie Y

0

(rys. 18).

Cel ten można osiągnąć w dwojaki sposób. Zastosowa-

nie ekspansywnej polityki fiskalnej polegającej na zwięk-

szeniu wydatków budżetowych lub zmniejszeniu podat-

ków powoduje przesunięcie krzywej IS w prawo (w gó-

rę) — z położenia IS

0

do położenia IS

1

. Aby utrzymać

dochód „pod kontrolą”, konieczne jest podjęcie restryk-

cyjnej polityki pieniężnej, polegającej na zmniejszeniu podaży pieniądza, której

efektem jest przesunięcie krzywej LM w lewo (w górę) — z położenia LM

0

do po-

łożenia LM

1

. Nowa równowaga osiągana jest w punkcie E

1

(Y

0

, r

1

) (r

0

< r

1

).

Z kolei zastosowanie restrykcyjnej polityki fiskalnej, charakteryzującej się niskimi

wydatkami budżetowymi i/lub wysoką stopą podatkową, powoduje przesunięcie

krzywej IS w dół (w lewo) — z położenia IS

0

do położenia IS

2

. Natomiast zastoso-

wanie ekspansywnej polityki pieniężnej, czyli polityki niskiej stopy procentowej,

powoduje rozluźnienie kontroli podaży pieniądza i tym samym wysoką podaż pie-

niądza oraz przyczynia się do przesunięcia krzywej LM w prawo (w dół) — z poło-

żenia LM

0

do położenia LM

2

. Nowa równowaga osiągana jest w punkcie E

2

(Y

0

, r

2

).

Stabilizacji dochodu narodowego na poziomie Y

0

towarzyszy spadek stopy procen-

towej do poziomu r

2

(r

2

< r

0

).

Rysunek 18

Zarządzanie popytem

(polityka mieszana)

30

Słownik

Funkcja inwestycji

— funkcja pokazująca zależność między planowanymi inwesty-

cjami a poziomem stopy procentowej:

I = I(r), I’ < 0.

W wersji rozwiniętej funkcję inwestycji można zapisać jako:

I = I

A

– dr,

gdzie I — inwestycje, I

A

— inwestycje autonomiczne,

r

— realna stopa procentowa,

d

— współczynnik wrażliwości inwestycji na zmiany stopy procentowej, informują-

cy, o ile spadną inwestycje, jeżeli stopa procentowa wzrośnie o punkt procentowy.

Zależność między planowanymi inwestycjami a poziomem stopy procentowej jest

ujemna, ponieważ większość wydatków inwestycyjnych finansowana jest przez kre-

dyty. Dlatego też mówimy, że popyt inwestycyjny jest malejącą funkcją stopy pro-

centowej.

Funkcja popytu na pieniądz

— w teorii Keynesa jest to suma funkcji popytu transak-

cyjnego na pieniądz L

1

(Y) oraz funkcji popytu spekulacyjnego na pieniądz L

2

(r):

M = L

1

(Y) + L

2

(r)

L

1

(Y) = k(Y), k’ > 0

L

2

(r) = h(r), h’ < 0

gdzie k — współczynnik wrażliwości popytu na pieniądz na dochód, h — współ-

czynnik wrażliwości popytu na pieniądz względem stopy procentowej.

Hipoteza dochodu absolutnego

— sformułowana w 1936 roku przez J. M. Keynesa

hipoteza, głosząca, że gospodarstwa domowe w miarę wzrostu rozporządzalnego

dochodu, większą jego część oszczędzają, zamiast przeznaczać na bieżące potrzeby.

Zjawisko to znajduje empiryczne potwierdzenie w stosunku do gospodarstw do-

mowych tylko w krótkim okresie, ponieważ w długim horyzoncie czasowym sto-

sunek globalnej konsumpcji do dochodu jest względnie stały (podobnie zachowu-

je się stopa oszczędzania), mimo znacznego nieraz wzrostu dochodu. Oznacza to,

że stosunek konsumpcji do dochodu zmienia się odwrotnie do poziomu docho-

du w różnych fazach cyklu gospodarczego oraz w przekroju różnych grup społecz-

nych. Z tego też względu hipoteza dochodu absolutnego została poddana ostrej

krytyce w latach pięćdziesiątych XX wieku przez wielu ekonomistów (zwłaszcza

Duesenberry’ego).

Hipoteza dochodu permanentnego (stałego, normalnego)

— hipoteza sformułowana

w latach pięćdziesiątych XX wieku przez M. Friedmana i H. Wattsa. Głosi ona,

że na wielkość wydatków konsumpcyjnych gospodarstwa domowego obok do-

chodów bieżących wpływają również posiadane zasoby (np. papiery wartościowe,

kosztowności, nieruchomości). Wydatki gospodarstw domowych, które dysponują

dużą ilością zasobów (aktywów) w mniejszym stopniu reagują na zmiany docho-

dów bieżących członków gospodarstwa, natomiast są bardziej wrażliwe na zmiany

zasobów. Hipoteza dochodu permanentnego uwzględnia również fakt, że wydatki

gospodarstw domowych dostosowują się nie tyle do dochodów bieżących, ile do

dochodów przeciętnych, na które składają się dochody aktualne, przeszłe i przewi-

dywane (antycypowane).

Hipoteza dochodu względnego (relatywnego)

— hipoteza stworzona przez J. S. Due-

senberry’ego, głosząca, że stopa oszczędzania uzależniona jest nie od poziomu ab-

solutnego dochodu (w przeciwieństwie do hipotezy J. M. Keynesa), ale również od

dochodów innych gospodarstw. W konsekwencji oznacza to, że wydatki konsump-

31

cyjne gospodarstw domowych uzależnione są przede wszystkim od porównania

wielkości dochodu danego gospodarstwa domowego z dochodami innych znanych

mu gospodarstw.

Krzywa globalnego (zagregowanego) popytu

— krzywa AD, którą można wyprowa-

dzić za pomocą wykresów IS-LM, pokazująca, na jaki poziom dochodu narodo-

wego będzie zapotrzebowanie przy danych poszczególnych poziomach cen, mówi

o tym, jaki będzie popyt ze strony podmiotów gospodarczych, takich jak gospo-

darstwa domowe, przy danym poziomie cen. Im wyższy poziom cen, tym mniejszy

zagregowany (globalny) popyt. Dlatego też krzywa zagregowanego popytu biegnie

w dół, czyli posiada ujemne (negatywne) nachylenie. Wyższy poziom cen oznacza,

że realne salda pieniężne są niższe, w wyniku czego stopa procentowa jest wyższa,

ponieważ wzrasta popyt na pieniądz. Wzrost popytu na pieniądz powoduje wzrost

stóp procentowych, co z kolei przyczynia się do obniżenia inwestycji i ostatecznie

do obniżenia dochodu narodowego. Różne wartości poziomu cen i dochodu naro-

dowego tworzą krzywą AD. Krzywą (zagregowanego) globalnego popytu opisuje

równanie:

gdzie C

A

— konsumpcja autonomiczna, I

A

— inwestycje autonomiczne, G

A

— auto-

nomiczne wydatki rządowe, M — podaż pieniądza, d — współczynnik wrażliwości

wydatków inwestycyjnych na zmiany stopy procentowej, h — współczynnik wraż-

liwości popytu na pieniądz na zmiany stopy procentowej, KSK — krańcowa skłon-

ność do konsumpcji, t — stopa podatkowa netto.

Krzywa

IS

— krzywa obrazująca różne kombinacje dochodu narodowego i stopy

procentowej, przy których rynek dóbr i usług znajduje się w równowadze.

Krzywa

LM