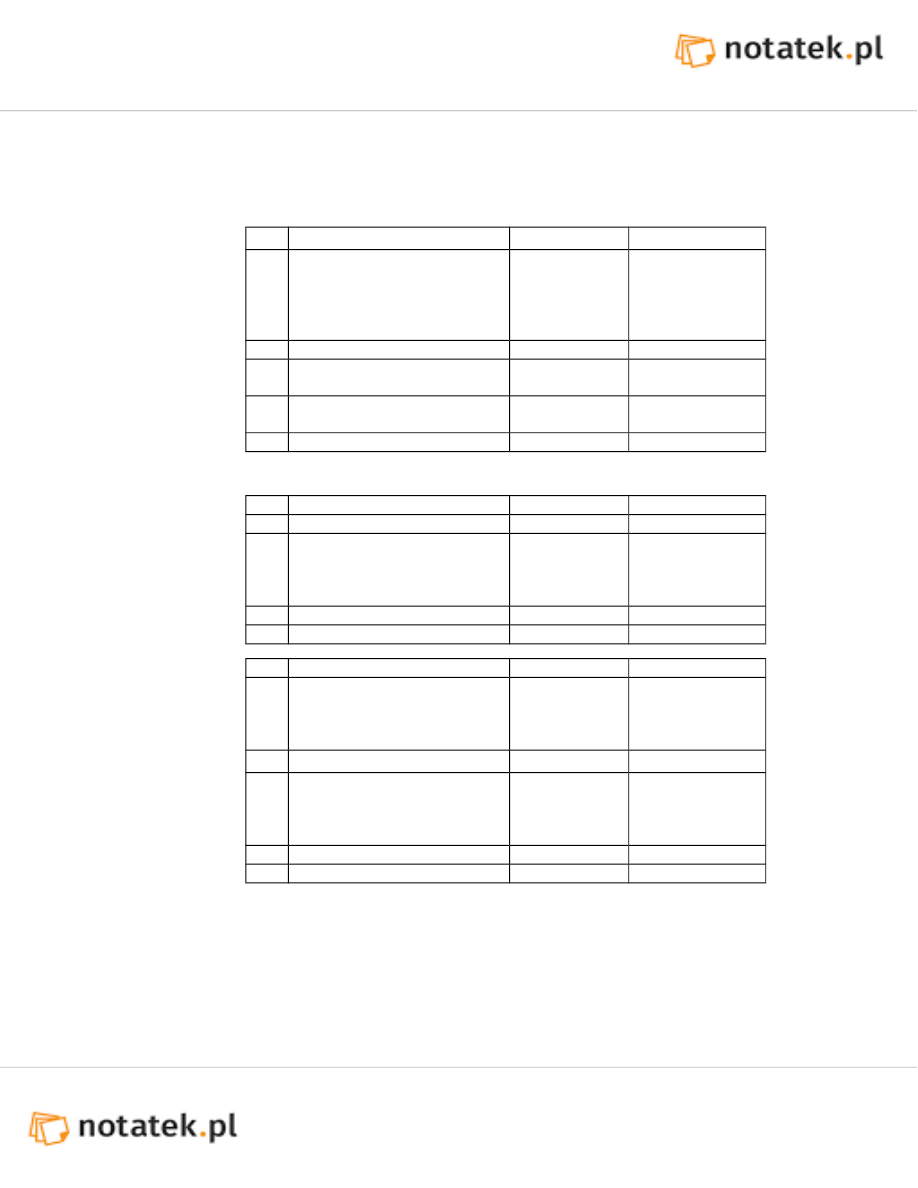

Tablica 1. Rachunek zyskow i strat spółki X za rok 2004 i 2005 (w tys. zł)

Lp.

Wyszczególnienie

2004 r.

2005 r.

1.

2.

Przychody ze sprzedaży netto

Koszty uzyskania przychodów, w

tym: Koszty stałe, w tym:

Amortyzacja

koszty zmienne

125 460

99.368

42.644

13.066

56.534

173.496

121.458

44.800

14.044

76.658

3.

Zysk operacyjny (poz.1- poz. 2)

26.092

52.038

4.

5.

Przychody finansowe

Koszty finansowe

5.728

2.696

6.116

3.028

6.

7.

Zysk brutto

Podatek dochodowy

29.124

11.952

55.126

20.948

8.

Zysk netto

17.172

34.178

Tablica 2. Bilans spółki X na dzień 31.12. 2004 i 2005r. (w tys. zł)

Lp.

AKTYWA

2004

2005

1.

Majątek trwały

92.360

99.168

2.

3.

4.

5.

Zapasy

Należności

Środki pieniężne

Płynne papiery wartościowe

16.084

44.016

23.368

-

10.048

42.570

21.476

4.000

6.

Razem majątek obrotowy

83.468

78.094

7.

Razem aktywa

175.828

177.262

PASYWA

8.

9.

10.

Kapitał akcyjny

Kapitał zapasowy

Zysk z roku bieżącego

4.152

97.460

17.172

4.152

114.632

34.178

11.

Razem kapitał własny

118.784

152.962

12.

13.

14.

Zobowiązania z tyt.dostaw

Kredytu bankowe krótkoterm.

Zobowiązania długoterminowe

15.292

25 708

16.044

16.048

8.252

-

15.

Razem zobowiązania

57.044

24.300

16.

Razem pasywa

175.828

177.262

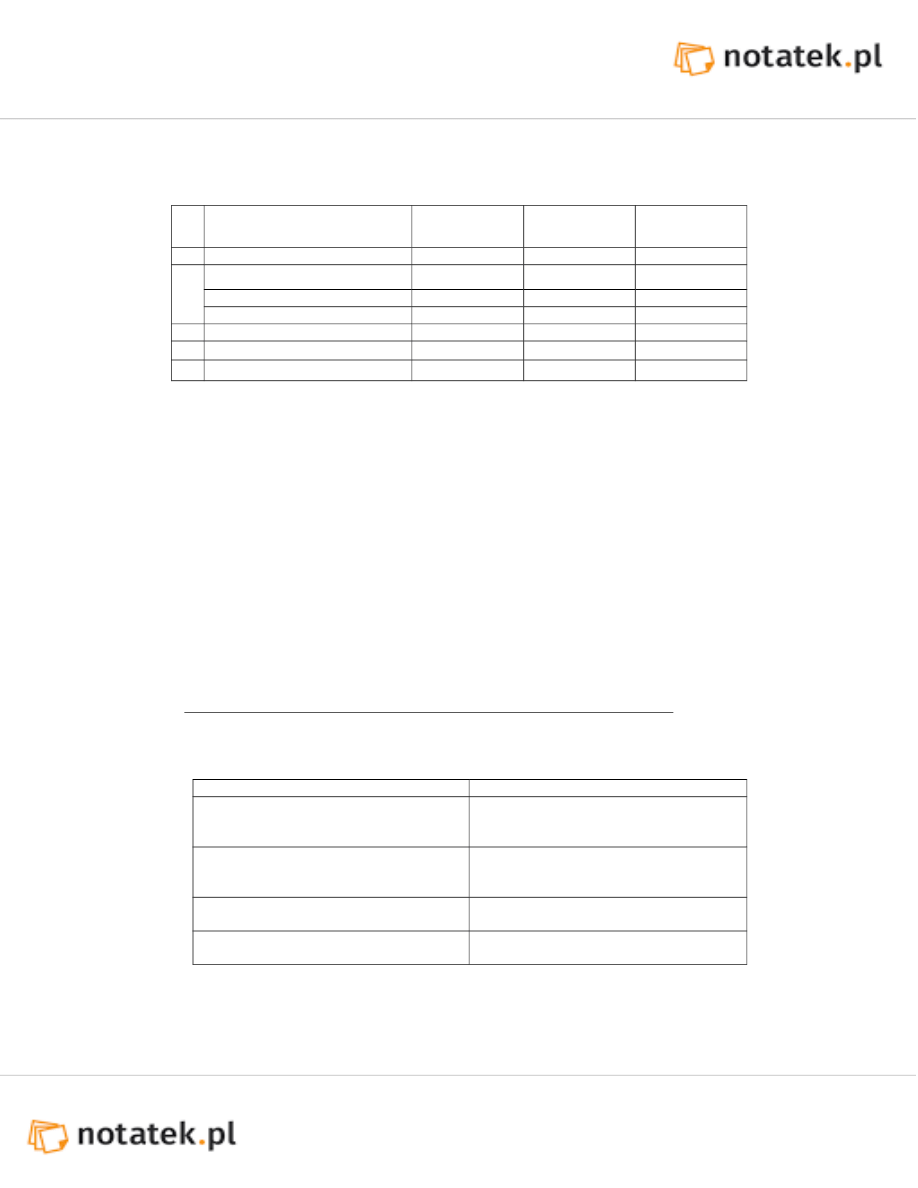

Zadanie1

Analiza wyniku operacyjnego przy wykorzystaniu dźwigni operacyjnej

Lp. Wyszczególnienie

2004 r.

2005 r.

Zmiana (dynamika)

w % rok poprzedni

= 100

1

Przychody ze sprzedaży netto

2

Koszty operacyjne w tym :

Koszty stałe

Koszty zmienne

3

Zysk operacyjny

4.

Stopień dźwigni operacyjnej

5.

Rentowność sprzedaży

Sposób obliczania dźwigni operacyjnej : Plan działania

1. Wypisujesz po kolei dane do tabelki

2.

Obliczasz dynamikę do każdej pozycji czyli 2005/2004 * 100% (oprócz dźwigni oper)

3.

Stopień dźwigni obliczamy wzorem DOL= % zmiana wyniku zysku operacyjnego / %

zmiana wyniku przychody ze sprzedaży ( Uwaga!!!! Jeśli wyjdzie ci zmiana zysku

operacyjnego np. 109,8 i sprzedaży 164,9 do obliczenia dźwigni bierzesz np. 9,8 i 64,9 )

4.

Obliczasz rentowność sprzedaży zysk operacyjny / sprzedaż * 100%

Zadanie 2

Oszacuj o ile wzrósł zysk netto w 2005 r. z powodu skrócenia okresu inkasowania należności.

Przyjmij oprocentowanie kredytu w wys. 8%.

Sposób obliczania zadania :

1.

Obliczamy wskaźnik długości cyklu należności za rok 2005

Wdcn. = Sr. Stan należności (bilans nalezności) 2005 * 360 / sprzedaż netto 2005

2.

Obliczamy Nalezności i bierzemy wzór :

długości cyklu należności za rok 2005(wpisujemy wynik z 1.) = Nx * 360/ sprzedaż

2005 czyli Nx= długości cyklu należności za rok 2005 * sprzedaż / 360

3. Piszemy Należności rzeczywiste 2005 = wynik

Należności (Nx) = wynik odejmujemy

Wynik różnicy należności

4. Obliczamy kredyt czyli bierzemy różnice należności i mnożymy 8 %

5. Rysujemy tabelke

Dane rzeczywiste 2005

Dane bez skrócenia cyklu należności 2005

Zysk brutto = ( z rachunku zysków i strat)

Piszemy wynik kredytu

Obliczamy zysk brutto(zysk brutto z danych

rzeczywistych minus wynik kredytu)

Podatek dochodowy = ( z rachunku zysków i

strat)

Podatek dochodowy obliczamy biorąc %

podatek dochodowy mnożąc przez zysk

brutto

Podatek dochodowy w % (podatek

dochodowy * 100% / zysk brutto)

taki sam

Zysk netto = ( z rachunku zysków i strat)

Zysk netto = zysk brutto – podatek

dochodowy

6. Obliczamy różnice w zysku netto

7. Koszt kredytu = Rn * (1-T)

T- podatek dochodowy Rn- kredyt

Zadanie 3

Jakie są skutki finansowe wydłużenia zapasów w roku 2004 i 2005. Przyjmij oprocentowanie

kredytu w wys. 8%.

Sposób obliczania zadania :

Cykl zapasów 2004 = Zapasy2004 * 360/ sprzedaż2004

Cykl zapasów 2005 = Zapasy2005 * 360/ sprzedaż2005

2. Obliczamy średni stan zapasów w 2005

Z= Cykl zapasów 2004* sprzedaż 2005/ 360

3. Z= wynik

Z rzeczywiste(zapasy z bilansu 2005) = odejmujemy

Wynik różnicy zapasów

4. Obliczamy wartość kredytu

Wynik różnicy zapasów * 8%

Koszt kredytu = Rn * (1-T)

T- podatek dochodowy Rn- kredyt

Zadanie 4.

Wykonaj analizę czynnikową wyniku operacyjnego z 2005 r. Przyjmij

Następujące założenia:

a) firma produkuje jeden asortyment produktów.

b) Jednostką miary są sztuki

c)

Jednostkowa cena sprzedaży w 2004 r. -230 zł, w 2005 r. -250 zł

2004 2005

ko k1

Koszt jednostkowy 230 zł 250 zł

Ilośc qo q1

432 485

Cena po p1

290 204

przychody q1 * po = 485*290 = 140650

koszty q1 * ko =485*230 = 111550

qo*po = 432*290 = 125280

qo*ko = 432 * 230 = 99360

q1 * p1 = 485 * 204 = 98940

q1 * po = 485 * 290 = 140650

Oq = (q1*po - q1*ko) - ( qo*po - q0 * ko) =

Wyszukiwarka

Podobne podstrony:

Analiza finansowa w5 id 60387 Nieznany (2)

Analiza finansowa w3 id 60386 Nieznany

Analiza finansowa w1 id 60384 Nieznany

Analiza finansowa w2 id 60385 Nieznany (2)

finanse egzamin 2 id 171550 Nieznany

Cw Analiza finansowa bankow id Nieznany

analiza pomoc naukowa cz1 id 61 Nieznany (2)

Analiza finansowa dzwignie id 6 Nieznany

Cw Analiza finansowa bankow id Nieznany

analiza ryzyka bio id 61320 Nieznany

konta egzaminacyjne id 246765 Nieznany

finanse test1 id 408967 Nieznany

algetra EGZAMINY id 57432 Nieznany

ephl egzamin id 162318 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Pisma Janowe egzamin id 359103 Nieznany

Analiza kosztow 2012 id 60726 Nieznany (2)

Podstawy Finansow egz id 367161 Nieznany

więcej podobnych podstron