Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

1

Dochody i wydatki publiczne, przychody i rozchody

Dochodami publicznymi są:

1) daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku

przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa, a także inne

świadczenia pieniężne, których obowiązek ponoszenia na rzecz państwa, jednostek

samorządu terytorialnego, państwowych funduszy celowych oraz innych jednostek sektora

finansów publicznych wynika z odrębnych ustaw;

2) inne dochody budżetu państwa, jednostek samorządu terytorialnego oraz innych jednostek

sektora finansów publicznych należne na podstawie odrębnych ustaw lub umów

międzynarodowych;

3) wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów

publicznych;

4) dochody z mienia jednostek sektora finansów publicznych, do których zalicza się w

szczególności:

a. wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze,

b. odsetki od środków na rachunkach bankowych,

c. odsetki od udzielonych pożyczek i od posiadanych papierów wartościowych,

d. dywidendy z tytułu posiadanych praw majątkowych;

5) spadki, zapisy i darowizny w postaci pieniężnej na rzecz jednostek sektora finansów

publicznych;

6) odszkodowania należne jednostkom sektora finansów publicznych;

7) kwoty uzyskane przez jednostki sektora finansów publicznych z tytułu udzielonych poręczeń i

gwarancji;

8) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów ze sprzedaży

papierów wartościowych oraz z prywatyzacji majątku SP i JST.

(paragrafy dochodów – załącznik nr 3 rozporządzenia Ministra Finansów z dnia 2

marca 2010 w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i

rozchodów oraz środków pochodzących ze źródeł zagranicznych)

Dochodami jednostek samorządu terytorialnego są:

1) dochody własne;

2) subwencja ogólna;

3) dotacje celowe z budżetu państwa.

W rozumieniu ustawy dochodami własnymi jednostek samorządu terytorialnego są również udziały

we wpływach z podatku dochodowego od osób fizycznych oraz z podatku dochodowego od osób

prawnych.

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

2

Dochodami jednostek samorządu terytorialnego mogą być:

1) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi;

2) środki pochodzące z budżetu Unii Europejskiej;

3) inne środki określone w odrębnych przepisach.

Źródłami dochodów własnych gminy są:

1) wpływy z podatków:

a. od nieruchomości,

b. rolnego,

c. leśnego,

d. od środków transportowych,

e. dochodowego od osób fizycznych, opłacanego w formie karty podatkowej,

f. od spadków i darowizn,

g. od czynności cywilnoprawnych;

2) wpływy z opłat:

a. skarbowej,

b. targowej,

c. miejscowej, uzdrowiskowej i od posiadania psów,

d. eksploatacyjnej – w części określonej w ustawie z dnia 4 lutego 1994 r. Prawo

geologiczne i górnicze (Dz. U. z 2005 r. Nr 228, poz. 1947, z późn. zm.3),

e. innych stanowiących dochody gminy, uiszczanych na podstawie odrębnych

przepisów;

3) dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz wpłaty od gminnych

zakładów budżetowych i gospodarstw pomocniczych gminnych jednostek budżetowych;

4) dochody z majątku gminy;

5) spadki, zapisy i darowizny na rzecz gminy;

6) dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach;

7) 5,0 % dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu

administracji rządowej oraz innych zadań zleconych ustawami, o ile odrębne przepisy nie

stanowią inaczej;

8) odsetki od pożyczek udzielanych przez gminę, o ile odrębne przepisy nie stanowią inaczej;

9) odsetki od nieterminowo przekazywanych należności stanowiących dochody gminy;

10) odsetki od środków finansowych gromadzonych na rachunkach bankowych gminy, o ile odrębne

przepisy nie stanowią inaczej;

11) dotacje z budżetów innych jednostek samorządu terytorialnego;

12) inne dochody należne gminie na podstawie odrębnych przepisów.

Przychodami w rozumieniu UOFP są przychody budżetu państwa i budżetów jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów publicznych pochodzące:

a) ze sprzedaży papierów wartościowych oraz z innych operacji finansowych,

b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego,

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

3

c) ze spłat pożyczek i kredytów udzielonych ze środków publicznych,

d) z otrzymanych pożyczek i kredytów,

e) z innych operacji finansowych,

oraz przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie

działalności oraz pochodzące z innych źródeł.

(paragrafy przychodów – załącznik nr 5 rozporządzenia Ministra Finansów z dnia 2

marca 2010 w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i

rozchodów oraz środków pochodzących ze źródeł zagranicznych)

Przychodami w sektorze publicznym będą:

1) w budżecie – zwrotne wpływy pochodzące:

a. ze sprzedaży papierów wartościowych oraz innych operacji finansowych,

b. z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu

terytorialnego,

c. ze spłat pożyczek udzielonych ze środków publicznych,

d. z otrzymanych pożyczek i kredytów.

2) w jednostkach budżetowych - przychody stanowiące dochody budżetowe oraz przychody jako

źródło dochodów własnych jednostek budżetowych, niebędące dochodami budżetu,

3) w gospodarce pozabudżetowej – przychody działalności podstawowej (statutowej) z tytułu

sprzedaży produktów, towarów, otrzymanych dotacji, a także przychody z operacji finansowych

oraz uzyskane w pozostałej działalności operacyjnej m.in. w wyniku sprzedaży środków trwałych,

wartości niematerialnych i prawnych, inwestycji, materiałów i odpadów po likwidacji składników

majątkowych.

Wydatki publiczne

Przez wydatki publiczne należy rozumieć wydatkowanie środków pieniężnych przez podmioty sektora

publicznego, czyli państwo, i inne związki publicznoprawne w celu zabezpieczenia potrzeb

publicznych – na zadania, których realizacja umożliwia funkcjonowanie państwa jako całości oraz jest

związana z usługami świadczonymi przez samorządy terytorialne na rzecz społeczności lokalnych i

regionalnych.

Wydatki budżetowe to wszystkie kwoty podjęte z rachunku bieżącego związane z realizacją funkcji,

celów i zadań władz państwowych i samorządowych. Ustawa o finansach publicznych nie wymienia

wprost rodzajów wydatków ani ich nie definiuje.

(paragrafy wydatków – załącznik nr 4 rozporządzenia Ministra Finansów z dnia 2

marca 2010 w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i

rozchodów oraz środków pochodzących ze źródeł zagranicznych)

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

4

Wydatki budżetu państwa przeznaczane są:

1) utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa,

2) zadania wykonywane przez administrację rządową,

3) funkcjonowanie sądów i trybunałów,

4) subwencje ogólne i dotacje dla jst,

5) środki wpłacane do budżetu UE, zwane „środkami własnymi UE”,

6) subwencje dla partii politycznych,

7) dotacje na zadania określone odrębnymi ustawami,

8) obsługę długu publicznego

9) finansowanie programów i projektów, na realizację których uzyskano środki z budżetu UE, zwane

„współfinansowaniem”,

10) realizację wspólnej polityki rolnej.

Wydatki budżetu państwa dzielą się na:

1) dotacje i subwencje;

2) świadczenia na rzecz osób fizycznych;

3) wydatki bieżące jednostek budżetowych;

4) wydatki majątkowe;

5) wydatki na obsługę długu Skarbu Państwa;

6) wpłaty środków własnych Unii Europejskiej.

Wydatki publiczne JST

Wydatki bieżące związane z codziennym funkcjonowaniem jednostek organizacyjnych samorządu

terytorialnego, w tym: wynagrodzenia i pochodne tych wynagrodzeń, wydatki związane z

utrzymaniem infrastruktury,

Wydatki na obsługę długu jednostki samorządu terytorialnego

Wydatki majątkowe, np. wydatki inwestycyjne, tj. zakup lub wybudowanie materialnych składników

majątku potrzebnych do realizacji zadań

Rozchody publiczne

To kwoty przeznaczone na spłatę zobowiązań powstałych w wyniku pozyskiwania środków na

finansowanie deficytu występującego w ciągu roku, ale także kwoty udzielonych pożyczek i

założonych lokat. Z reguły przeznaczone są na:

1) spłaty otrzymanych pożyczek i kredytów,

2) wykup papierów wartościowych,

3) udzielone pożyczki i kredyty,

4) płatności wynikające z innych ustaw, których źródłem finansowania są przychody z prywatyzacji

majątku Skarbu Państwa oraz majątku jst,

5) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością,

6) płatności związane z udziałami Skarbu Państwa w międzynarodowych instytucjach finansowych.

(paragrafy rozchodów – załącznik nr 6 rozporządzenia Ministra Finansów z dnia 2

marca 2010 w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i

rozchodów oraz środków pochodzących ze źródeł zagranicznych)

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

5

Rozchody publiczne

Spłaty otrzymanych pożyczek

np. powiat spłaca otrzymaną pożyczkę bankową

Wykup papierów wartościowych oraz inne

operacje finansowe związane z zarządzaniem

długiem publicznym

miasto

na

prawach

powiatu

wykupuje

wyemitowane przez siebie obligacje

Udzielone pożyczki

Skarb Państwa udziela gminie pożyczki ramach

postępowania naprawczego

Inne płatności

wynikające z odrębnych ustaw, których

źródłem finansowania są przychody z

prywatyzacji majątku SP oraz majątku JST

inne operacje finansowe związane z

zarządzaniem

długiem

publicznym

i

płynnością.

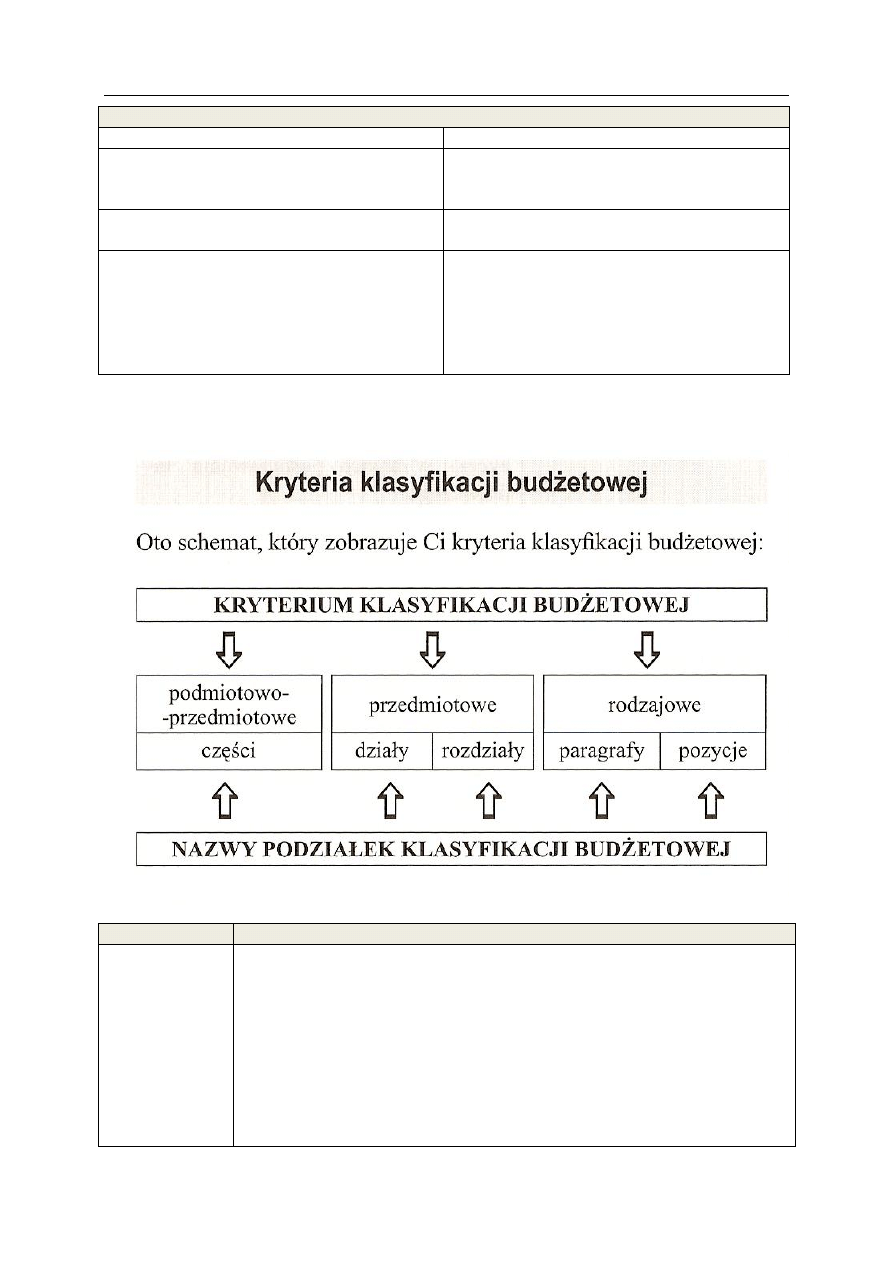

Klasyfikacja budżetowa

Rodzaj podziałki

Charakterystyka

Część

dotyczy

tylko

budżetu

państwa

Jest podziałką o charakterze podmiotowo-przedmiotowym, oznaczoną

symbolem dwucyfrowym.

Części dotyczą:

1) organów władzy publicznej, kontroli i ochrony prawa, administracji rządowej,

sądów i trybunałów, innych organów wymienionych w art. 121 ust. 2 ustawy o

finansach publicznych,

2) wyodrębnionych zadań:

- rezerw ogólnych i celowych,

- subwencji ogólnych dla jednostek samorządu terytorialnego,

- obsługi długu Skarbu Państwa,

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

6

Przykład

- środków własnych Unii Europejskiej,

- przychodów i rozchodów związanych z finansowaniem potrzeb pożyczkowych

budżetu państwa,

- dochodów, o których mowa w art. 96 pkt 16 ustawy o finansach publicznych,

3) innych urzędów, jednostek i zadań ogólnych, jeżeli wyodrębnienie części jest

uzasadnione.

01. Kancelaria Prezydenta RP

…

79. Obsługa długu krajowego

80. Regionalne izby obrachunkowe

…

85/00 Województwa

02. Województwo dolnośląskie

Rodzaj podziałki

Charakterystyka

Dział

Przykład

Jest podziałką o charakterze przedmiotowym. Oznacza dział gospodarki

narodowej. Każdy dział jest oznaczony symbolem trzycyfrowym. Podział na działy

jest identyczny dla dochodów i wydatków zarówno w budżecie państwa, jak i w

budżetach jednostek samorządowych. Występują jednak dwa nietypowe działy:

1) dział 756 „Dochody od osób prawnych, od osób fizycznych i innych jednostek

nieposiadających osobowości prawnej oraz wydatki związane z ich poborem", w

którym ujmuje się dochody budżetowe z tytułu podatku dochodowego

2) dział 758 „Różne rozliczenia", służący do ujmowania różnych rozliczeń, których

nie można przypisać do żadnego innego działu (rezerwy budżetowe, rozliczenia

finansowe pomiędzy jednostkami sektora publicznego, wpływy do rozliczenia)

010 Rolnictwo

…

630 Turystyka

…

801 Oświata i wychowanie

Rodzaj podziałki

Charakterystyka

Rozdział

Przykład

Jest podziałką przedmiotową o bardziej szczegółowym charakterze. Rozdziały są

tworzone w ramach działów dla grup jednostek organizacyjnych albo dotyczą

określonych zadań wykonywanych przez jednostki organizacyjne sektora

finansów publicznych.

01001 Centrum Doradztwa Rolniczego

01002 Wojewódzkie Ośrodki Doradztwa Rolniczego

…

63001 Ośrodki Informacji Turystycznej

63002 Polska Organizacja Turystyczna

63078 Usuwanie skutków klęsk żywiołowych

…

80101 Szkoły podstawowe

80104 Przedszkola

80110 Gimnazja

Dochody i wydatki publiczne,

przychody i rozchody oraz klasyfikacja budżetowa

7

Rodzaj podziałki

Charakterystyka

Paragraf

występują

dopiero po

uchwaleniu

budżetu

Przykład

Jest podziałką o charakterze rodzajowym. W sposób szczegółowy określa formę

pobierania dochodów i rodzaj wydatków budżetowych.

1. Po stronie paragrafu dochodowego występują między innymi: podatek

dochodowy od osób fizycznych, prawnych, cła, podatek od towarów i usług.

2. Po stronie paragrafu wydatkowego występują: dotacje, subwencje,

świadczenia społeczne, stypendia, zakup energii i inne.

Klasyfikacja według paragrafów obejmuje również przychody i rozchody budżetu.

Dochody

001 Podatek dochodowy od osób fizycznych

002 Podatek dochodowy od osób prawnych

003 Zryczałtowany podatek dochodowy od osób fizycznych

201 Dotacje celowe otrzymane z budżetu państwa na realizację zadań bieżących

z zakresu administracji rządowej oraz innych zadań zleconych gminie (związkom

gmin) ustawami

Wydatki

201 Dotacje celowe przekazane z budżetu państwa na realizację zadań bieżących

z zakresu administracji rządowej oraz innych zadań zleconych gminom (związkom

gmin) ustawami

302 Wydatki osobowe niezaliczone do wynagrodzeń

426 Zakup energii

Wyszukiwarka

Podobne podstrony:

16b rozporządzenie MF w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów

Budżet, deficyt, polityka fiskalna, Budżet Państwa roczny plan dochodów i wydatków oraz przychodów i

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

1 Rozpoczęcie prowadzenia podatkowej księgi przychodów i rozchodów

KSIĄŻKA PRZYCHODÓW I ROZCHODÓW

Dochody i wydatki UE, Integracja europejska

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

objasnienia do podatkowej ksiegi przychodow i rozchodow[1]

3,Podatkowa Ksiega Przychodow i Rozchodow PKPiR,630

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

Jak prowadzić księgę przychodów i rozchodów

zalacznik 1 dochody wydatki i nadwyzka lub?ficyt sektora instytucji rzadowych i samorzadowych w 15

BudżetUE Procedury Dochody Wydatki w

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

więcej podobnych podstron