Analiza Finansowa - Wyklad 04 - 18.11.09

Istota kosztów w przedsiębiorstwie

• Ile przychody przedsiębiorstwo osiąga na zewnątrz, to koszty powstają w wewnątrz

przedsiębiorstwa (koszty własne)

• Koszty definiuje się, jako pieniężny wyraz nakładów ponoszonych na działalność gospodarczą.

• Na koszty skalda ja się wynagrodzenia za prace wraz z narzutem oraz zużycie materiałów,

surowców, budynki, maszyny, energia, nakłady na transport, np. podatek od nieruchomości

itp.

• Analizujemy wielkość i strukturę kosztów, ustalamy wielkość odchyleń kosztów faktycznych

od planowanych, wykrywamy niedociągnięcia w działalność przedsiębiorstwa z myśla o

redukcji kosztów w przyszłość.

Zakres analizy kosztow

Przeprowadzamy analize:

• Kosztów całkowitych (koszty działalności operacyjnej, koszty finansowe)

• Kosztów jednostkowych

Ze względu na szczegółowośc analizy wyróżniemy

• Ogolna analize kosztow ( w opraciu o sprawozdania)

• Szcegolowa analize kosztow (wykorzystujemy takzedane pozaewidencyjne, normu zuzycia

surowcow i normy pracochłonności itp.)

• Analiza kosztow może mieć charakter całościowy lub cząstkowy.

Analiza kosztow całkowitych w układzie rodzajowym

Podstawowym kryterium podzialu całkowitych kosztow przeddsiebiorstwa jest kryterium ich rodzaju.

Uklad rodzajowy kosztow obejmuje: zuzycie materiałów i energii, usługi obce, podatki i oplaty,

wynagrodzenia, świadczenia na rzecz pracownikow, amortyzacje, pozostale koszty.

W układzie rodzajowym wyroznia się ponadto koszty materialne (amortyzacja, zuzycie amterialow i

energii) i koszty niematerialne (wynagrodzenia, podatki, usługi niematerialne)

Analiza rodzajowa kosztow ma charakter wstpenej analizy pozwalającej wskazac najważniejsze

rodzaje kosztow, które nastepnie sa szczegółowo badane.

Analiza kosztow w układzie kalkulacyjnym

Uklad kalkulacyjny kosztow grupuje koszty ze względu na jednostke kalkulacyjna, która może być

wyrob gotowy lub jego czesc

Uklad kalkulacyjny kosztow sluzy do oceny oplalnosci pojedynczego wyrobu jak i calej produkcji

Cecha charakterystyczna układu kalkulacyjnego kosztow jest ich podzial na koszty bezpośrednie i

koszty pośrednie.

1

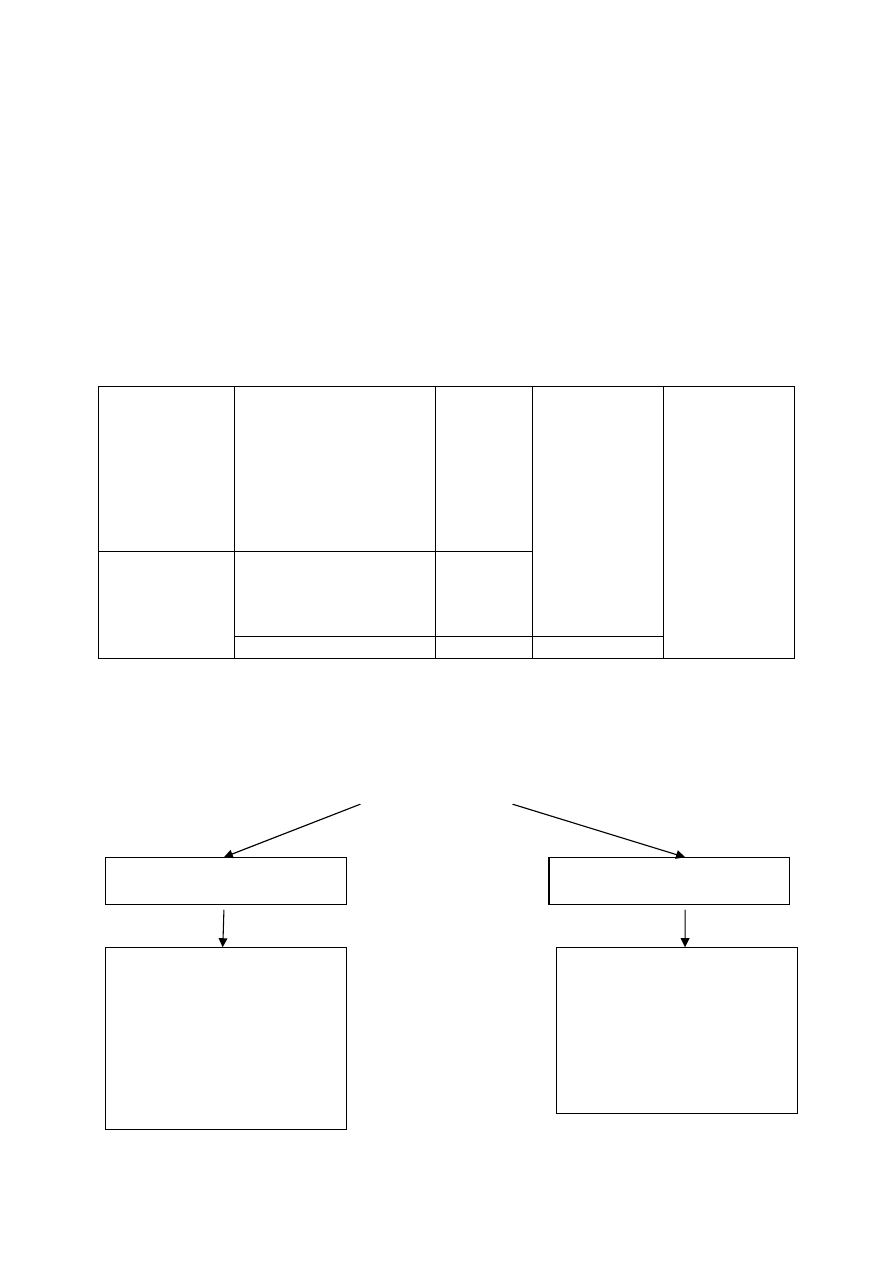

Koszty pośrednie i koszty bezpośrednie

Kosztami bezpośrednimi sa koszta, które na podstawie informacji źródłowej można odnieść wprost

do jednostki kalkulacyjnej.

Do kosztow bezpośrednich zalicza się koszty materiałów bezpośrednich wraz z kosztami zakupu,

wynagrodzenia z narzutami pracownikow zatrudnionych bezpośrednio w procesie wytwórczym, koszt

zuzycia narzedzi uzywanych do wytworzenia określonych wyrobow, koszt usług produkcyjnych

danego wyrobu itp.

Koszty pośrednie do koszty, których nie można odnoesc wprost do określonej jednostki

kalkulacyjnegj (potrzebny jest tutaj określony klucz podzialu kosztow wydziałowych,

ogólnozakładowych i kosztow sprzedazy)

K

o

sz

ty

b

e

zp

o

sr

e

d

n

ie

• Materialy

bezpośrednie

• Robocizna

bezposrednia

• Inne koszty

bnezposrednie

T

e

ch

n

ic

zn

y

k

o

sz

t

w

y

k

o

rz

y

st

a

n

ia

Z

a

k

la

d

o

w

y

k

o

sz

t

w

y

tw

o

rz

e

n

ia

C

a

lk

o

w

it

y

k

o

sz

t

w

y

tw

o

rz

e

n

ia

K

o

sz

ty

p

o

sr

e

d

n

ie

• Koszty wydziałowe

• Koszty

ogolnozakladowe

• Straty na brakach

• Koszty sprzedazy

Czynniki wpywajacace na zmiane kosztów materiałów bezpośrednich i plac

bezpośrednich

Podstawowe czynniki wpływające na koszty

MATERAŁÓW BEZPOSREDNICH

PŁAC BEZPOSREDNICH

• Wielkosc produkcji

• Struktura

asortymentowa

• Zuzycie materiałów na

jednostke

• Ocena jednostkowa

materiałow

• Wielkosc produkcji

• Strktura asortymentowa

• Prachlonnosc wyrobu

• Stawka wynagrodzenia

za godzine

2

Analiza kosztow pośrednich

Przedmiotem analizy kosztow pośrednich sa

• Suma globalna kosztow posrednich

• Wielkosc kosztow wydziałowych (koszt zuzycia energii, wody, utrzymania maszyn w ruchu

oraz koszty związane z kierowaniem i ogolna obsluga wydzialow produkcyjnych

• Koszt ogolny (zarządu i sprzedazy)

Analiza kosztów ogólnych

Koszty ogolne obejmuja koszty ogolne zarzadu i koszty sprzedazy.

Na kosztów zarządu skladaj się:

• Koszty ogolnoadministracyjne (wynagrodzenia z narzutami, delegacje, koszt biurowe, podatki

i oplaty, koszty reprezentacji i inne)

• Koszty ogólnogospodarcze (wynagrodzenia i narzuty, koszty ogrzewania, amortyzacja

srodkow trwałych, koszty remontow itp.

• Koszty sprzedazy obejmuja koszty występujące po wydaniu wyrobow gotowych z

magazynow, a wiec koszty załadunku i przewozu towaru do hurtowni, koszty spedycji, koszty

reklamy, udzialu w targach, wynagrodzenia pracownikow itp.

Analiza kosztów jednostkowych

Badamy wysokość kosztwo jednostkowych, ich strukture, dynamike, przyczyny zmian.

Odnosimy koszty jednostkowe do kosztow jednostkowych identycznych produktow innych

przedsiębiorstw.

3

Wyszukiwarka

Podobne podstrony:

Analiza Finansowa - Wykład 04, 18.11.09

Analiza Finansowa Wykład 05 02 12 09

Analiza Finansowa Wykład 01 07 10 09

Analiza Finansowa Wykład 06 16 12 09

Analiza Finansowa Wykład 02 21 10 09

Analiza Finansowa Wykład 03 04 11 09

analiza finansowa wyklad3 (9 11 2005) Q3TJYH3XOGYUT5L3CT63ZENJB6X6BQB2EENOY3I

analiza finansowa wyklad4 (23 11 2005) LRRIAJJGWRUUG3YYPIDJXKKOO3X7M4WMGKN75YQ

analiza finansowa wykłady

ANALIZA FINANSOWA WYKŁAD 3 CZ 1

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 4 (18 11 2012)

Sprawozdaniefinansoweproducentmebli, Licencjat, II rok, Analiza finansowa, wykłady

więcej podobnych podstron