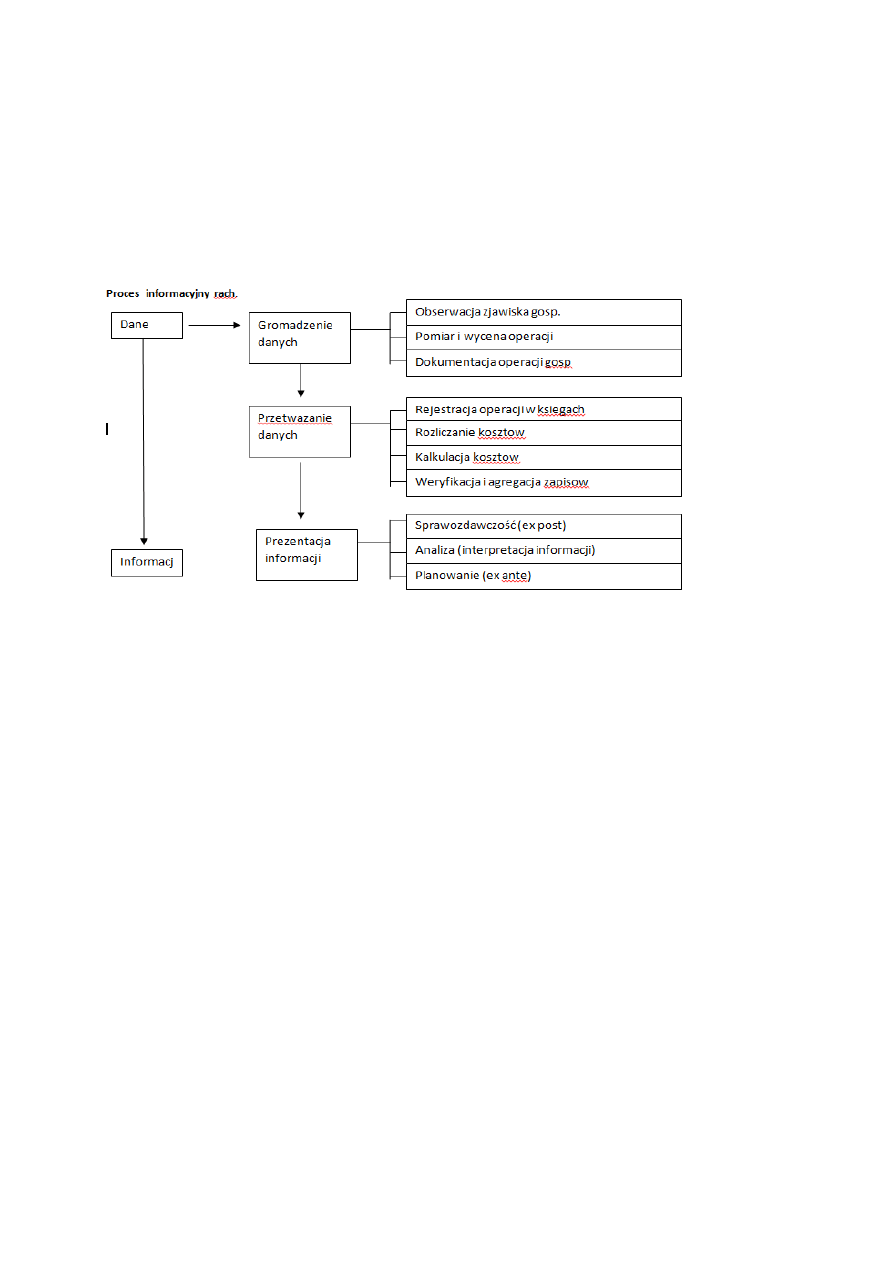

1

ORGANIZACJA RACHUNKOWOŚCI

Kazimiera Winiarska

Organizowanie- proces porządkowania i przydzielania pracy, uprawnien decyzyjnych i zasobow poszczególnym

członkom organizacji w taki sposób, aby mogli zrealizowad swoje cele. Organizacja to logiczne grupowanie

dzialan i zasobow.

Organizacja rach- zespol sposobow umożliwiających upozadkowane powizanie roznych czynności i urzadzen

niezbędnych do realizacji procesu informacyjnego w celu zapewnienia prawidłowego funkcjonowania rach. w

jedn. Gosp. z uwzględnieniem jej specyficznych cech, możliwości technicznych i kadrowych , przy racjonalnym

zaangażowaniu srodkow i narzedzi pracy.

Zakres organizacji rachunkowości:

-organizacjia dokumentacji księgowej

-organizacja ewidencji księgowej

-organizacja inwentaryzacji i kontroli

-organizacja sprawozdawczości

Zakres organizacji w szerszym ujęciu:

-lokalizacja dzialu rach,

- wewn. Struktura dzialu rach.

-podzial pracy w dziale rach,

-wyposarzenie techniczne dzialu rach.

-dobor i przygotowanie pracowników

Zasady organizacji rachunkowości:

1.Zasada planowania i kontroli w ramach której koniecnze jest stworzenie wytycznych dot:

-dokumentacji zasad prowadzenia rach. w jedn. Gosp., w tym zakładowy plan kont

-planu dokumentacji księgowej i jej obiegu

-instrukcji i planu inwentaryzacji

-okreslenia przebiegu prac sprawozdawczych, schematu organizacyjnego oraz planu pracy dzialu rach.

2

2. Zasada racjonalnego podzialu pracy, której założeniami sa:

-uwzglednienie dzialu rach. w schemacie organizacyjnym podmiotu gosp.

-stworzene struktury organizacyjnej rach.

-nabor odpowiednio wykwalifikowanych pracownikow

-utworzenie stanowisk niezbędnych do realizacji zadao rach

-opracowanie zakresow czynności dla poszczególnych stanowisk

Oprócz ogolnych zasad organizacji pracy, organizacja rach wymaga

-znajomości zasad prawidłowej rach. (zasada kontynuacji, ciaglosci, memorialowa, ostrożnej wyceny, wyzszosci

treści nad forma, istotności, periodyzacji),

-przestrzegania obowiązujących przepisów nie tylko z zakresu rach. ale również z zakresu prawa podatkowego,

celnego, ubezpieczeniowego, dewizowego, cywilnego i pracy,

-znojomosci form i technik ksiegowosci, czyli wybrania takich form ksiegowosci właściwych do specyfiki i

wielkości danej firmy

-okreslenia zewnętrznych i wewnętrznych potrzeb informacyjnych, czyli okreslic rodzaj, zakres, czestotliwosc

tych inf.

-zdefiniowania przedmiotu ewidencji, czyli ustalenia co, kiedy, w jakiej postaci itd

DOKUMENTACJA OPERACJI GOSPODARCZYCH

Art. 15-24 uor

nie każde zdarzenie jest operacją, musi być udokumentowane!

Dowody księgowe (źródłowe) - nośniki informacji o przebiegu działalności jednostek gospodarczych w

systemie informacyjnym rachunkowości zajmują czołowe miejsca, stanowią pisemne odzwierciedlenie operacji

gospodarczych oraz są źródłowymi nośnikami wiarygodnych informacji o przebiegu działalności

przedsiębiorstwa.

Dokumentowanie operacji gospodarczych jest obowiązkiem wszystkich podmiotów gospodarczych.

Art. 20 ust. 2 uor

,, podstawą zapisów księgowych w księgach rachunkowych są dowody księgowe stwierdzające dokonanie

operacji gospodarczych"dokumenty podlegaja kryteriom wiarygodności i formalnego ujecia dowodow

ksiegowych

Wiarygodny dowod księgowy- powinien zgodnie z prawda odwzorowywac operacje gosp., co wymaga aby

odzwierciedlenie operacji gosp. w dowodzie księgowym było

Jednoznaczne i przejrzyste. Niedopuszczalne jest w dowodach księgowych wymazywanie i przrobki.

Nie można poprawiac:

List plac

Asygnat kasowych

Dokumentow zewnętrznych

Jeżeli jest taka konieczność to można uznac oświadczenie (ale nie na towary objete vatem i na materialy

szlachetne)

Paragon również może być uznany jako dowod ksiegowy

Formalne ujęcie operacji polega na zawarciu w nim co najmniej następujących danych:

- określenie rodzaju dowodu i nr identyfikacyjnego

- określenie stron (nazwa, adres) dokonywanych operacji gosp

3

- opis operacji oraz jej wartość w jednostkach naturalnych

- data operacji/sporządzenia dokumentu (jeśli się różnią)

- podpisy wystawcy dowodu oraz osobe, ktorej wydano lub od ktorej przyjeto skl. aktywow

- sprawdzenie i zakwalifikowanie dowodu do ujecia w księgach rachunkowych przez wskazanie miejsca oraz

sposobu ujecia dowodu w księgach rach (dekretacja) wraz z podpisem osoby odpowiedzialnej za te wskazania

Dopuszcza się zastępowanie podpisów znakami podpisów os. wystawiających dowody księgowe oraz osob

którym wydano lub d których przyjeto skl. Majatkowe- pod warunkiem iż dowody takie nie sa dokumentacja

przejecia skl. Majatkowego, przeniesienia prawa własności lub uzytkowania wieczystego gruntu albo nie sa

dowodami zastępczymi . wymagane jest aby zastos. znaki umożliwiały identyfikacje.

Klasyfikacja dowodów

Kryterium kwalifikacji

Rodzaje dowodów

Etapy sporządzenia

- źródłowe

- wtórne

Charakter

- dyspozycyjne

- wykonawcze

- dyspozycyjno-wykonawcze

Jednostka sporządzająca

- własne

- obce

Przeznaczenie

- wewnętrzne

- zewnętrzne

Liczba operacji

- pojedyncze

- zbiorcze

Sposób płatności

- gotówkowe

- bezgotówkowe

Zakres obejmowania

(wewnątrz wspólnotowe)

- podstawowe

- dodatkowe

Dowód księgowy musi być:

- rzetelny (odzwierciedla rzeczywisty przebieg oper. gosp)

- kompletny (zawiera cechy okr. W art. 21 uor)

- sprawdzony pod względem:

a) merytorycznym (treść zgodna z przepisami prawnymi i dotyczy działalności jednostki)

b) formalnym (wyrażenia liczbowe nie zawierają błędów arytmetycznych)

- pozbawiony poprawek

- opatrzony w oznaczenia identyfikujące go zapisami w księdze rachunkowej

4

- sprawdzony w j. polskim/obcym a dane w obcej walucie przeliczone na złotówki

nr wewnętrzne dokumentów:

kasa

01/XI/262

bank

02

zakup

03

sprzedaż

04

polecenie księgowania

05

Kwalifikacja dowodów księgowych wg rodzaju operacji

Rodzaj operacji

Rodzaj dowodu

Dowody operacji pieniężnych

bankowe bezgotówkowe

- polecenie przelewu

- BDW - bankowy dowód wpłaty

- WB - wyciąg bankowy

Dowody operacji pieniężnych

kasowe gotówkowe

- KP - kasa przyjmie

- KW - kasa wypłaci

- RK - raport kasowy

- czeki gotówkowe

Dowody stanu i ruchu zapasu

materiałów/towarów/produktów (przychody i rozchody)

- PZ - dowód przyjęcia

- WZ - dowód wydania zewnątrz

- RW - dowód wydania wewnątrz, rozchód

wewnętrzny

- ZM - zwrot wewnętrzny

- MM - przesunięcie magazynowe

Zakupu i sprzedaży

- Fa VAT

- Fa korygująca VAT

Stanu i ruchu składników majątku trwałego

- OT - przyjęcie ŚT

- PT - przekazanie ŚT

- LT - likwidacja ŚT

Rachunek może wystawic osoba nie bedaca vatowcem

Etap I - kontrola dowodów:

1) formalna

2) rachunkowa

3) merytoryczna

Obowiązek sprawdzenia dowodow księgowych leży w interesie jednostki, przed wprowadzeniem danych do

ksiąg rachunkowych

Kontrola ze względu na czas jej wykonywania:

I. wstępna (przed realizacja oper. Gosp.)

II. bieżąca ( w trakcie)

III. następna (po zakończeniu transakcji)

- legalność

- celowość

- gospodarność

- rzetelność

- prawidłowość

Etap II dekretowanie i segregowanie

Dekretowanie - pisemne wskazanie na dowodzie, kont księgi głównej i ksiąg pomocniczych na których

operacja gospodarcza wyrażona z dowodzie powinna być zapisana. Cel: wskazanie korespondencji

kont.

Segregacja dokumentow w paczki

Księgowanie

5

Obieg dokumentów księgowych-obejmuje droge od chwili sporządzenia dokumentu (otrzymania dokumetu)

do momentu dekreatcji i przekazania go do zaksięgowania. Podstawowym celem org rach. w zakresie dowodow

księgowych jest dazenie do tego, aby droga obiegu była jak najkrotsza. Dlatego tez niezbędne jest stos. zasad

obiegu dowodow księgowych.

Zasady obiegu dowodow księgowych:

-terminowosci: przestrzeganie terminow wystawiania dowodow księgowych wewn. oraz własnych

zewnętrznych i ich przekazanie

-systematycznosci: wykonywanie czynności zw. z obiegiem w sposób ciagly i systematyczny, zapobiegający

zwiększaniu pomylek

-samokontroli obiegu:wzajemne kontrolowanie i ciagly ruch obiegowy

-odpowiedzialnosci indywidualnej: wskazanie osob odpowiedzialnych za terminowe wystawianie dowodow,

kontrole merytoryczna, formalna, rachunkowa dowodow, przekazywanie dowodow wlasciwym komorkom

-czestotliwosci: przepływ tych samych dokumentów przy określonej czestotliwosci

Na obieg dokumentów skladaja się:

- przyjmowanie dowodow z zewnątrz (obcych) lub sporządzanie (wystawianie) dowodow własnych

-gromadzenie i grupowanie dowodow oraz przeprowadzanie wstępnej kontroli

-kontrola (sprawdzenie) dowodow pod względem formalno-rachunkowym i merytorycznym

-przetwarzanie dowodow na inne dowody np. zbiorcze, rozliczeniowe

-ujecie danych z dowodow w prowadzonej ewidencji księgowej (księgach rachunkowych) w tym uwzglednie

iem potrzeb rozliczen z tyt. podatkow i bezpieczen oraz analiz wewnętrznych

-przechowywanie bieżące tj do kooca roku obrotowego w podziale na okresy sprawozdawcze

-archiwowanie akt przez okres ustawowo wymagany

Obieg dowodow księgowych powinien byd tak zorganizowany aby odpowiadal strukturze organizacyjnej przeds.

Obieg dowodow księgowych może byd zorganizowany również w formie elektronicznej, czyli informacje i

dokumenty sa przekazywane w formie komputerowej. Pozwala on stworzyd jedna, spojna i aktualna baze

wszystkich dokumentów i inf., która chroni przed utrata czasu i narzuca porządek rejestrowania, grupowania i

przetwarzania dokumentów. Wprowadzenie takiego systemu ulatwia podpis elektr.

System ten sluzy do administrowania elektr. Obiegiem dokumentów, rozdzielania zad. Dla poszczególnych

dzialow i pracowników oraz do zarzadzania dostępem do elektr. Obiegu dokumentów w zaleznosci od pozycji i

funkcji danej osoby w jednostce.

Korzyści posiadania elektr. Obiegu dokumentów:

- ograniczenie kosztów przeds. dzięki wyeliminowaniu lub znacznebu ograniczeniu drukowania dokumentacji

papierowej

-wzrost wydajności pracowników, którzy nie musza tracic czasu na poszukiwanie potrzebnych im inf.

-mozliwosc kontroli jakości pracy i realizacji zadao

-mozliwosc sprawdzenia historii realizacji poszczególnych zadao oraz weryfikacji czasu przeprowadzenia oeracji

- ułatwienie zaplanowania podobnych dzialan w przyszłości

Metody obiegu dokumentów księgowych:

- kartotekowa: wprowadzenie dowolnej ilości kar, kazda karta obejmuje jeden dokument. Jest to karta

wzorcowa dla każdego dokumentu.

-tabelaryczna: przedstawianie w formie tabeli nastepujacych danych; nazwa dowodu księgowego, miejsce

opracowania dowodu, ilośd rgzamplazy, miejsce przeznaczenia, termin przekazania, osoba odpowiedzialna za

zatwierdzenie dowodu.

6

-graficzna: oznakowanie czynności dokonywanych na dokumencie za pomocą znakow graficznych dla każdego

dokumentu oddzielnie

-opisowa: przedstawienie całego systemu dowodw księgowych w formie instrukcji, regulaminu lub innego

rodzaju zarzadzenia wewnętrznego jednostki.

Podstawowe el. instrukcji obiegu dowodow księgowych

1. Czesc ogolna

-inf. wstępne

-zasady obiegu dok.

-komorki w obiegu dok.

-zakres obowiazkow pracowników

-zasady obiegu dok. Wg rodzajow oper. Gosp.

-terminy przepływu dok.

2. Czesc szczegolowa

-karty obiegu, harmonogramy kontroli i obiegu oraz schematy obiegu poszczególnych dowodow

księgowych

-archiwizowanie dok. I zasady oznaczania kategorii archiwalnych dokumentacji

ZAKŁADOWY PLAN KONT

Kazda jedn. Gosp. musi opracowad polityke rach., która wychodzi jako zarzadzenie kierownika tej jednostki.

(art. 10 UOR)

El. polityki rach. jest zakładowy plan kont. W UOR nie ma wytycznych do opracowania tego planu. MF posiada

jednak kompetencje w sprawie opracowania wzorcowych planow kont dla wybranych sektorow, np. dla sektora

fin publ, dla banków, zakl. Ubezp, funduszy emeryt.

Plan kont:

0 majatek trwaly

1 sr. Pieiezne

2 r-ki i rozczenia

3zapasy

4koszty do eozliczenia

5koszty rozliczone

6 produkty

7 przychody i KSP

8 fundusze, WF

Rachunkwosc powinna gromadzic dane księgowe we wcześniej przewidzianych przekrojach

PEFRON- Podatek placony gdy firma zatrudnia niedostatecznie duza liczbe pracowników niepełnosprawnych.

Nie stanowi KUP.

Podatek dochodowy od osob prawnych

Przychody- KUP=dochod

Dochod *0,19= dochod po opodatkowaniu

7

KRYTERIA DOBORU KOMPUTEROWYCH PROGRAMOW FINANSOWO- KWIĘGOWYCH

Wspolczesne firmy powinny bieżąco rejestrowad operacje gospodarcze aby elastycznie dostosowad się do

pojawiających się szans i zagrozen. Wybor oprogramowania komputerowego nie jest prosty. Najpierw trzeba

okreslic jakie ma spelniac funkcje obecnie i w przyszłości.

Systemy komputerowe roznia się od rach. prowadzonej tradycyjnie m.in. takmi cechami:

Księgi rach. sa prowadzone na maszynowych nośnikach danych

Raz wprowadzone do komputera dane mogą byd wielokrotnie wykorzystane wg roznych kryteriów

Można dokonad zapisow księgowych za pomocą laczy telekomunikacyjnych

Niektóre operacje gosp. sa dekretowane samoczynnie wg wcześniej zaprogramowanych

automatycznych dekretow

W trakcie wprowadzania danych do pamięci komp. Wystepuja czynności sprawdzające np. sumy

obrotow wn i ma wynikające z księgowanego dokumentu, saldo koocowe księgowanego raportu

kasowego

Istnieje obowiązek przenoszenia zapisow z pamięci komputera na inny trwaly nosnik

Systemy komputerowe mogą:

Unikatowe: opracowywane na zamówienie jednostki i uwzglednia jej specyfikę.

Powielarne: nie uwzglednia specyfiki potrzeb jednostki ale użytkownik ma wpływ przetwarzanie

danych. Może byd sparametryzowane lub niesparametryzowane

Przetwarzanie danych w komputerze może byd:

Wsadowe: przez caly miesiąc zbiera się faktory zakupow i się ich nie ksieguje, a na koniec się siqada i

ksieguje

Bieżące: na bieżąco się ksieguje

Bledy w przy wprowadzaniu danych:

Brak niektórych obligatoryjnych obligatoryjnych dokumentów ksiąg rach., np. dziennika

Brak trwałych oznaczen ksiąg rach. nazwa jedn. I autora systemu komputerowego

Podawanie niezrozumialej nazwy księgi, no dziennik nosi naze zestawienie transakcji

Niezgodnośd obrotow, liczonych narastająco od początku roku obrotowego, wykazanych w dzienniku

z obrotami zestawienia obrotow i sald

Poprawianie bledow w sposób niezgodny z UOR, nie powinno byd storna czarno-czerwonego

Niekompletnośd zapisow księgowych, np. brak daty czy treści

Brak sum obrotow dziennika oraz zestawienie obrotow i sald na kolejnych stronach wydruku

Brak numeracji kolejnych str. wydruku, określenia okresow objętych wydrukiem i daty wydruku i

nazwy programu

Niezgodnośd sald kont księgi gł z sumami sald ksiąg pomocniczych

Niepodawanie orzy zapisie księgowym nr operacji pod która była wprowadzona w dzienniku

Ujmowanie na kontach zespołu 4 i 5 KF, PKO i SN

Uniemożliwienie księgowania na kontach zesp 5 innych kwot niż na kontach zesp. 4

Wykorzystanie w toku spisow z natury wydrukow komputerowych zamiast arkuszy spisow z natury

8

Rodzaje oprogramowania:

Kupujący na podstawie dokumentacji i własnej wiedzy o działaniu komp. Sam instaluje system

Firma opefujaca oprogramowanie organizuje pokazy, opracowuje dodatkowe funkcje lub

przeprowadza szkolenia a nawet dokonuje wdrożenia i pilotowania przetwarzanych danych

Niezależnie od tego czy samodzielnie instalujemy system czy zamówimy oporgramowanie ze szkoleniem

powinnismy w kontrakcie zawrzed nastepujace wymagania:

Gwarancje prawidłowego działania systemu i niezwłocznego usuwania usterek

Bezpłatne konsultacje tel. W okresie gwarancji

Zobowiązanie firmy sprzedającej do odpłatnego dostosowania systemu do zmieniających się

przepisów

Zobowiązanie do odpłatnego wykonania polaczenia z innymi modulami systemu

Każdy system FK może byd dobry. Zależy to bowiem od oczekiwan kupującego i jego umiejetnosci posługiwania

się technika komputerowa. Niektóre systemy sa przez bardziej wtajemniczonych oceniane jako zbyt proste,

podczas gdy dla mniej wtajemniczonych będą niezrozumiale. System FK trzeba kupowad na miarę:

Możliwości finansowe firmy

Potrzeby informacyjne zgłaszane przez zarząd

Umiejetnosci techniczne pracowników

Dotychczasowy stan komputeryzacji firmy

Wielkośd ispecyfika działalności przeds.

Liczba jakośd oferowanych wydrukow

Dobry ststem KF powinien:

Umozliwoc tworzenie planu kont z wieloma analitykami

Tworzyd dziennik

Prowadzic rejestry vat

Ewidencjonowad rozrachunki krajowe i dewizowe z podaniem salda w każdej prowadzonej walucie,

posiadac automatyczne dekrety

wprowadzad klucze rozliczeniowe kosztów

automatycznie otwierac i zamykac konta na przełomie lat

zachowad dane liczbowe z lat poprzednich

możliwośd drukowania treści operacji z dowolnych kont za dowolnie wybrany okres

drukowad wezwania do zaplaty, polecenia przelewu, noty odsetkowe

wyliczad roznice kursowe

pilnowad terminow platnosci

Na początek trzeba się nauczyd:

tworzenia zakładowego planu kont

ksiegowac operacje na bieżąco

zrobid zestawienie obrotow i sald na koniec miesiąca

9

Następnie:

prowadzic rejestry vat

uzgadniad rozrach krajowe i zagraniczne

ustalad roznice kursowe

wyszukiwac wlasciwe konto rozrachunku przez nr NIP, czesc nazy

pisanie polecen przelewu, not odsetkowych, wezwan do zaplaty

automatyczne dekrety

klucze rozliczeniowe kosztów

wykorzystanie kont pozabilansowych

korzystanie z operacji wyprzedzających

stos. Zbioru operacji niezbilansowanych

Po opanowaniu powyższych funkcji można:

budżetowanie kosztów

symulacja wynikow

obliczanie wskaznikow analitycznych

drukowanie drukow sprawozdawczych

ocena plynnosci

graficzna prezentacja danych

to ograniczenie czynności mających na celu okresowe ustalenie lub sprawdzenie rzeczywistego stanu aktywow i

pasywow, porownanie go ze stanem ewidencyjnym za pomoca odpowiednich metod oraz ustalenie…

Warunkiem prawidłowo przeprowadzonej inwentaryzacji jest udokumentowanie jej wynikow…

…

Przedmiotem inwentaryzacji sa składniki aktywow i pasywow jednostki, a w szczegolnosci:

rzeczowe składniki aktywow trwałych (ŚT, ŚT wbudowie), WNiP (patenty)

rzeczowe składniki aktywow obrotowych (materialy, polfabrykaty, PG, towary)

aktywa finansowe (inwestycje długoterminowe

należności i zobowiązania

pozostale aktywa trwale

Inwentaryzacja ….

Przed przystapieniem do inwentaryzacji…

Metody:

spis z natury,

uzgodnienie sald (rozrachunki)

weryfikacja stanu księgowego

2 i 3 obowiazuje dzial ksiegowosci

Spis z natury:

aktywa pieniężne (z wyjątkiem tych na rach bankowym)

10

pap. Wart.

rzeczowe skł. Aktywow finansowych

rzeczowe skł. Aktywow trwałych

nieruchomości zaliczone do inwestycji

maszyny i urzadzenia wchodzące w sklad ŚT w budowie

Arkusz spisu sporzadza się w 2 egzemplarzach:

oryginal- Komorka finansowa

kopia- dla osoby materialnie odpowiedzialnej

nie wolno zostawiac zadnych niewypelnionych miejsc/wierszy.

Instrukcja inwentaryzacji w jednostce

Metoda uzgodnienia sald- …

-aktywa finansowe zgromadzone na RB przechowywane przez inne jednostki

-…

…

Weryfikacja stanu księgowego- porównanie danych wynikających z ksiag rach. z odpowiednia

Wyszukiwarka

Podobne podstrony:

organizacja ruchu107x60cm id 33 Nieznany

Operator spycharki 811110 id 33 Nieznany

kolokwium organiczna II id 2408 Nieznany

Opis Patentowy PL130876B1 id 33 Nieznany

Chemia Organiczna Cz1 id 112665 Nieznany

OpracowanieUOOPby wpiana7 id 33 Nieznany

Odpowiedzi do MCS i Wytrz id 33 Nieznany

Odzysk ciepla w piekarni2 id 33 Nieznany

Opracowania pytan z SOiSK id 33 Nieznany

Chemia Organiczna Cz4 id 112695 Nieznany

Ofiary wypadkow drogowych id 33 Nieznany

3 Klasyfikacja materialow id 33 Nieznany (2)

Organizacja NPB id 339658 Nieznany

FINANSE I RACHUNKOWOSC id 17156 Nieznany

isd test rachunki id 220407 Nieznany

opis zasad rachunkowosci id 337 Nieznany

3 Podstawy teorii SJLM cd id 33 Nieznany (2)

opis preparatow do syntez id 33 Nieznany

Organizacje transportowe id 340 Nieznany

więcej podobnych podstron