6

II.

POLITYKA FINANSOWA I FISKALNA

1. POLITYKA FINANSOWA

„…działalność organów i instytucji państwa, której podstawowym celem jest złagodzenie skutków cyklu

koniunkturalnego

8

, przede wszystkim za pomocą polityki fiskalnej i monetarnej.

9

Państwo jako suweren poprzez zastosowanie zmian w systemie finansowym tj.: ustalanie wysokości stóp

procentowych, stawek podatkowych, stawek celnych itp. może dokonać zmiany w sferze gospodarki

dotyczące m.in. produkcji, konsumpcji, inwestycji, zatrudnienia itp. Państwo może wykorzystywać podatki

do regulowania poziomu aktywności gospodarczej tzn. wpływa na obieg okrężny pieniędzy, zasobów

i produktów

działalność podmiotu ekonomicznego, który dąży do osiągnięcia określonych celów za pomocą narzędzi

pieniężnych tzn. planowanie i kalkulowanie swoich wydatków, aby określić jakie inwestycje można

przeprowadzić w swoim przedsiębiorstwie,

2 .CELE I FUNKCJE POLITYKI FINANSOWEJ

Ogólne:

- wzrost gospodarczy,

- „walka” z bezrobociem oraz inflacją,

- zachowanie płynności finansowej państwa ,

- stabilizacja gospodarki (minimalizowanie wahań cykli koniunkturalnych),

- wzmacnianie pozycji walutowej kraju,

- utrzymywanie wiarygodności finansowej kraju na arenie międzynarodowej.

Szczególne:

- minimalizowanie stopnia zadłużenia zagranicznego i wewnętrznego kraju,

- kształtowanie polityki kursu walutowego,

- wdrażanie finansowych instrumentów polityki handlowej kraju.

3. RODZAJE POLITYKI FINANSOWEJ

Polityka monetarna (pieniężna) - działalność banku centralnego polegająca na oddziaływaniu na

kreację pieniądza i regulowanie jego obiegu w gospodarce.

Polityka fiskalna - poprzez wykorzystanie dochodów i wydatków budżetowych jest jednym

z podstawowych narzędzi służących realizacji wyznaczonych celów gospodarczych i społecznych tzn.

8

„cykliczne zmiany długookresowego tempa wzrostu gospodarczego charakterystyczne dla gospodarek rynkowych”,

http://cykl-koniunkturalny.inwestowanie.org/

9

http://polityka-finansowa.inwestowanie.org/

7

„walka” z bezrobociem poprzez tworzenie nowych miejsc pracy, „walka” z inflacją oraz regulowanie

wielkości wydatków rządowych i prywatnych.

4. INSTRUMENTY POLITYKI FISKALNEJ

Polityka kredytowa (inwestycyjna)

- Stymulowanie popytu przez wzrost inwestycji.

- Stworzenie warunków występowania na rynku wielu i tanich źródeł finansowania.

- obniżanie stopy procentowej, obniżanie stopy rezerw obowiązkowych, zamawianie inwestycji publicznych,

gwarantowanie zaciągania kredytów przez podmioty ekonomiczne.

Polityka podatkowa – zmniejszenie stopy podatkowej

Planowanie gospodarcze – ustalanie przyszłych dochodów i wydatków pieniężnych

Tworzenie silnego sektora publicznego.

5. BUDŻET

„Podstawową i najstarszą instytucją finansów publicznych jest budżet. Budżet państwa jest to plan

finansowy przewidywany na przyszły rok, zawiera dochody i wydatki rozumiane jako ogół zasobów

pieniężnych państwa, czyli ogół zasobów pieniężnych gminy (budżet gminy)”

10

Budżet państwa przedstawiany jest jako scentralizowany fundusz publiczny mający na celu gromadzenie

środków pieniężnych dotyczących funkcjonowania państwa

11

. Sporządzany jest na okres jednego roku i

zatwierdzany przez parlament w formie ustawy budżetowej, preliminarza, lub prowizorium

budżetowego

12

. Za sporządzenie i wykonanie budżetu jest odpowiedzialny rząd.

zestawienie planowanych dochodów wraz z wydatkami państwa nosi znamiona dokumentu prawnego

ujętego w konkretnych ramach czasowych.

13

Cele i zadania państwa realizowane za pomocą budżetu

muszą być z góry określone.

„budżet państwa jest finansowym wyrazem i równocześnie instrumentem realizacji polityki społeczno –

gospodarczej państwa. Instrumentem, który nie kreuje polityki państwa, ale wskazuje, jak ją realizować

oraz jak z punktu widzenia efektów ekonomicznych i celów społecznych rozłożyć ciężar wydatków

publicznych między różne grupy społeczne, by zapewnić środki niezbędne do finansowania

przedsięwzięć warunkujących realizację ogólnych celów działalności państwa.”

14

10

E. Cyrsona, Kompendium wiedzy o gospodarce, Wyd. PWN, Warszawa 1997, str. 96

11

S. Owsiak, Finanse publiczne – Teoria i praktyka, Wyd. PWN, Warszawa 2005, str. 102

12

uchwalana w szczególnych przypadkach ustawa obejmująca dochody i wydatki państwa w okresie krótszym niż rok

13

Ustawa z dnia 30 czerwca 2005 r. o Finansach Publicznych (t.j. Dz. U. z 2005 r., Nr 249, poz. 2104 z późn. zm.),

art. 95

14

H. Ćwikliński, Polityka gospodarcza, Wyd. UG, Gdańsk 2004, str. 105 - 106

8

6. CECHY BUDŻETU PAŃSTWA

określa źródło dochodu;

jest scentralizowanym funduszem zasobów pieniężnych;

przygotowanie planu dotyczącego gromadzenia przez państwo środków finansowych wraz jego

wydatkami;

wysokość zgromadzonych funduszy jest uzależniona od podjętych decyzji ustawowych np. wysokość

podatków;

proces gromadzenia dochodów w sposób przymusowy;

wydatkowanie środków budżetowych na różne cele publiczne, o których decyduje Sejm;

wydatkowanie środków budżetowych w ciągu jednego roku finansowego;

szczegółowa analiza połączona z kontrolą w zakresie gromadzenia oraz dysponowania środkami

budżetowymi na określone cele.;

ewidencjonowanie działań związanych z gromadzeniem oraz rozporządzaniem środków pieniężnych ,

które wchodzą w zakres zasobów publicznych;

ma formę aktu prawnego (ustawy);

jest planem finansowym jednorodnym;

pokazuje różne źródła finansowania, czyli różne dochody, co oznacza że wydajność konkretnego źródła

dochodu nie stanowi granicy wydatkowania środków na określony cel i zgodnie z ustawą źródło dochodu

budżetu państwa nie musi być finansowane taką samą kwotą;

budżet państwa ma możliwość pozyskiwania środków finansowych ze spółek Skarbu Państwa.

7. FUNKCJE BUDŻETU PAŃSTWA

POLTYCZNE :

Ustrojowa - budżet państwa stanowi narzędzie obowiązującego ustroju, jak również przejawia się jako

atrybut władzy;

Demokratyczna - wpływa w ten sposób na społeczeństwo, iż czują się współodpowiedzialni za

opracowanie oraz wykonanie budżetu.

EKONOMICZNE:

Fiskalna - Funkcja fiskalna ściśle związana jest z prowadzaniem przez państwo różnej działalności, która

przede wszystkim związana jest funkcjami jakie pełni państwo. „… istota funkcji fiskalnej polega na

przejmowaniu na rzecz państwa dochodów.”

15

Na dochody państwa składają się poszczególne jego elementy

tj : przede wszystkim podatki, dochody wynikające z przeprowadzonych prywatyzacji jak również ze

składek dotyczących ubezpieczeń społecznych, a także wszelkie opłaty skarbowe wraz z opłatami

notarialnymi.

15

S. Owsiak, Finanse Publiczne – Teoria i praktyka, op. cit. str. 117

9

Stymulacyjna - państwo wpływa na dynamikę wzrostu gospodarczego w ten sposób, że wytacza kierunek

do realizacji celów makroekonomicznych. Poprzez stymulację tempa akumulacji kapitału wpływa

bezpośrednio na gospodarczą tendencję o charakterze wzrostowym. Ma znaczący wpływ na koniunkturę

w gospodarce wynikająca z wielkości konsumpcji w społeczeństwie, co ma przełożenie na dochód narodowy

(poprzez wydatki z tym związane). Całość powyższych działań jest ukierunkowana na wywołanie

w gospodarce pozytywnych działań o charakterze wzrostowym; w budżecie następuje redystrybucja

dochodów oraz wydatków.

Redystrybucyjna - polega na korygowaniu dochodu i majątku jaki powstanie w rezultacie procesów

rynkowych (działalności gospodarczej). W ramach tej funkcji następuje wtórny podział dochodu

narodowego i majątku za pośrednictwem finansów publicznych poprzez podatki, opłaty, cła, zasiłki,

dotacje, subwencje.

Alokacyjna - związana jest z kształtowaniem różnic dotyczących czynników wytwórczych pomiędzy

sektorem prywatnym (pośrednio związane jest to z korygowaniem cen, a także cen oraz podatków),

a sektorem publicznym (bezpośrednio związane jest to przeznaczaniem funduszy na szczegółowo określone

cele) oraz alokacja tych działań wewnątrz tychże sektorów.

KONTROLNE:

Kredytowa - ustalenie czy państwo ma zdolność kredytową;

Koordynacyjna - porównanie zaplanowanych dochodów i wydatków ze stanem faktycznym

zgromadzonych środków.

Głównym zadaniem kontroli jest dostarczanie informacji o wszelkich nieprawidłowościach w czasie

przebiegu procesów gospodarczych. Gromadzenie i wydatkowanie zasobów finansowych jest kontrolowane

dla oszacowania przeznaczenia, praworządności i skuteczności gospodarki budżetowej.

Wyróżniamy kilka rodzajów kontroli budżetowej:

wstępną ex ante - Kontrola podczas planowania(planu budżetowego), która polega na przeciwdziałaniu

nieracjonalnemu i nieefektywnemu działaniu. Natomiast w trakcie planowania dochodów i wydatków

budżetowych powinno kierować się zasadami racjonalnego i efektywnego gospodarowania środkami

budżetowymi.

bieżącą - w trakcie wykonywania planu budżetowego skupia się m.in. na zastosowaniu procedur

budżetowych, np. kształtowanie się wpłat podatkowych. Niepełna realizacja planowanych wydatków

może być sygnałem świadczącym o zakłóceniach w konkretyzacji zamierzonych zadań. Pewnym atutem

tego rodzaju kontroli jest szybkość, ponieważ informacje sygnalizujące nieprawidłowości stają się

widoczne samoistnie.

10

następną ex post – sprawozdawczą, która ma związek z oceną poprawnego wykonania planu

budżetowego, która przeprowadzana jest przez:

- Najwyższą Izbę Kontroli;

- Ministerstwo Finansów;

- urzędy skarbowe

- oraz organy kontroli skarbowej.

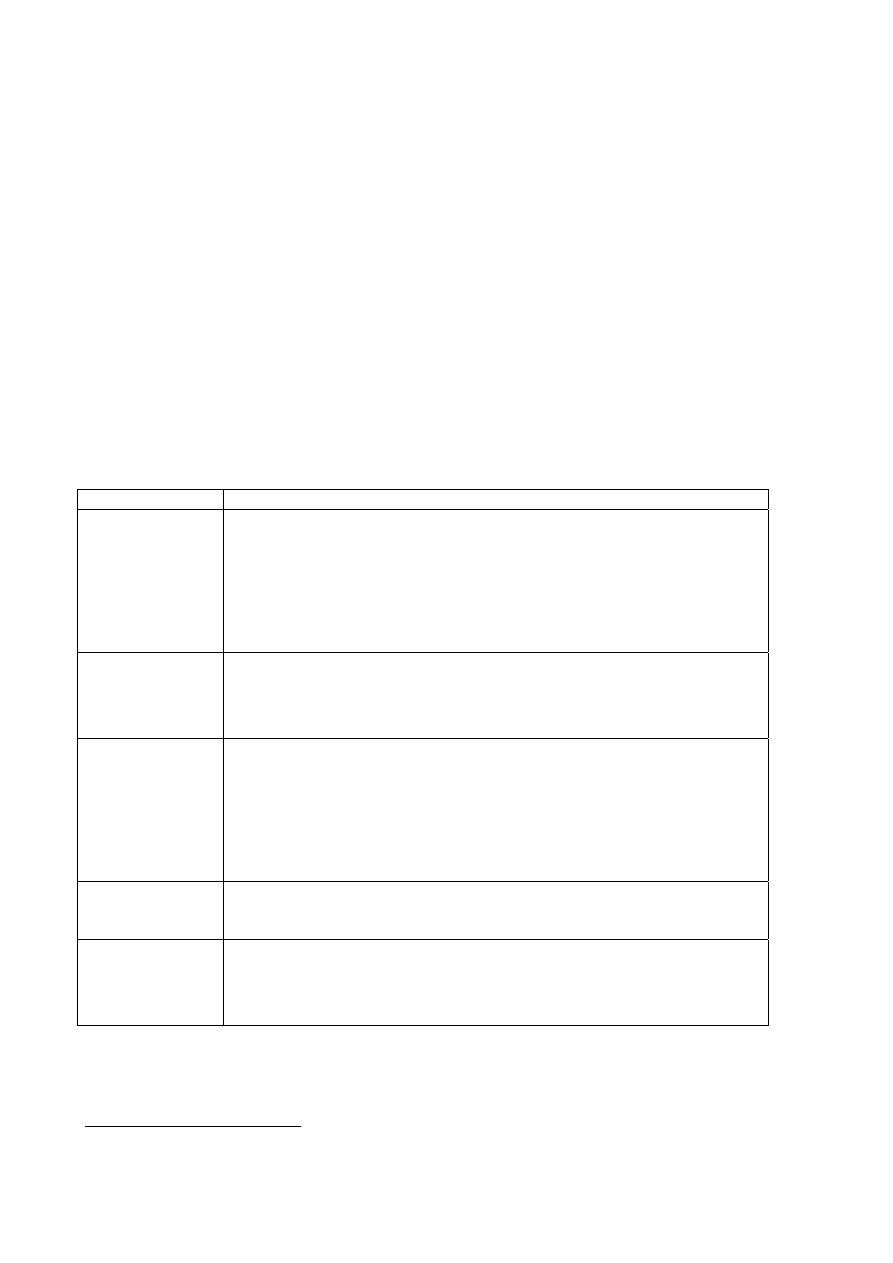

8. ZASADY BUDŻETOWE

Zasady budżetowe Cechy

Równowagi

Zasada , w której wydatki równe są dochodom.

Zupełności

Całość dochodów wraz z wydatkami winna być ujęta w budżecie .

Jedności budżetowej

i formalnej

art.31 - Budżet centralny i samorządowy są ze sobą zsynchronizowane.

Oznacza to, że środki finansowe z budżetu centralnego są przekazywane

do budżetu lokalnego w postaci subwencji i dotacji.

Szczegółowości

Źródła dochodów i kierunki wydatkowania tych środków są dokładnie

określone (zawsze powinny być wydatkowane zgodnie z przeznaczeniem

i co do kwoty wysokości, dając rządowi sposobność realizacji własnych

decyzji w stosunku do wskazań Parlamentu.

Jawności

art.12-. W praktyce budżet jest transparentny dla społeczeństwa , co

ogranicza nadużycia .

Przejrzystości

art. 14 - Dotyczy procesów zawartych w budżecie, które mają

odzwierciedlać zjawiska zachodzące w gospodarce.

Realności

Budżet powinien być realny i nie można w nim umieszczać kwot.

Gospodarności

Racjonalność wydatkowania środków publicznych.

Uprzedniości

Budżet powinien być uchwalony do końca roku poprzedzającego rok

budżetowy np. w 2008 r. przygotowuje się budżet na rok 2009. Jeżeli do

końca roku 2008 r. rząd nie ustali budżetu na 2009 r. to przyjmuje się

budżet z 2008 r.

Źródło: Opracowanie własne na podstawie Ustawy z dnia 30 czerwca 2005 r. o Finansach Publicznych

(t.j. Dz. U. z 2005 r., Nr 249, poz. 2104 z późn. zm.)

9. DOCHODY BUDŻETOWE

Pojęcie „dochody budżetowe” oznacza wszelkie wpływy do budżetu pochodzące od przedsiębiorstw

państwowych, sektora prywatnego, od ludności, a niekiedy także z zagranicy.

11

Dochody budżetowe podzielić można na:

Rzeczywiste - pochodzą m.in. od przedsiębiorstw i ludności, które kształtują wysokość budżetu

państwa.;

Rozliczeniowe - polegają na translokowaniu dochodów budżetowych między budżetem państwa

a budżetami lokalnymi gmin np. subwencja przyznana na rzecz budżetu gminy z budżetu państwa.

Największym źródłem dochodów podatkowych są przede wszystkim podatki pośrednie, które w pełnej

wysokości trafiają na rachunek bankowy budżetu państwa, jako:

- podatek od towarów i usług;

- podatek akcyzowy;

- podatek od gier.

Do dochodów budżetu Państwa zaliczamy również:

- cła, opłaty;

- wypłaty wynikające z zysku dotyczącego przedsiębiorstw państwowych , a także NBP;

- odsetki z poręczeń i gwarancji;

- grzywny, mandaty, kary pieniężne;

- wszelkie spadki i zapisy oraz środki pieniężne przekazane na rzecz Skarbu Państwa pod postacią

darowizny;

- środki przekazane z Unii Europejskiej;

- inne dochody publiczne.

10. WYDATKI BUDŻETOWE

- dotacje i subwencje;

- świadczenia na rzecz osób fizycznych (emerytury, renty);

- wydatki jednostek budżetowych;

- obsługa długu publicznego;

- wydatki majątkowe (inwestycyjne);

- wpłaty do budżetu UE;

- współfinansowanie projektów UE

11. DEFICYT BUDŻETOWY

niedobór dochodów budżetu państwa w stosunku do jego wydatków (nadwyżka wydatków nad

dochodami)

W krajach Unii Europejskiej deficyt budżetowy nie powinien przekraczać 3% PKB

12

12. DŁUG PUBLICZNY

źródło pokrycia deficytu budżetowego;

finansowe zobowiązanie władz z tytułu zaciągniętych pożyczek i kredytów, wyemitowanych papierów

wartościowych, wymagalnych zobowiązań, w tym udzielonych poręczeń i gwarancji

Dług publiczny w UE nie powinien być większy niż 60% (3/5) PKB.

13. SYSTEM PODATKOWY

PODATEK

„publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie na rzecz Skarbu Państwa,

województwa, powiatu lub gminy, wynikające z ustawy podatkowej”

16

„świadczenia pieniężne na rzecz państwa lub innej osoby publiczno-prawnej o charakterze

przymusowym, powszechnym, bezzwrotnym i nieodpłatnym, pobierane na mocy przepisów prawnych,

w których ujęta jest wysokość oraz terminy płatności tych świadczeń”

17

CECHY PODATKÓW

Cechy podatku

Opis/charakterystyka

Przymusowość

Ustalane przez państwo, a ich rodzaj i wysokość nie jest przedmiotem

negocjacji pomiędzy podatnikami a państwem. W razie unikania się od tego

obowiązku egzekwuje się je przy użyciu przymusu np.:

• poprzez zajęcie konta bankowego;

• poprzez potrącanie odpowiedniej wysokości zadłużenia z wynagrodzenia.

Bezzwrotność

Podatek został obliczony i pobrany w odpowiedniej wysokości, nie podlega on

zwrotowi, wyjątek stanowi nadpłata wynikająca z różnicy po potrąceniu ulg od

podatku należnego w rocznym obliczeniu podatku przez osoby fizyczne

Powszechność

Obowiązek podatkowy, jak i rozmiar jego jest ujęty w sposób jednolity dla

wszystkich jednostek objętych danym opodatkowaniem, na podstawie

powszechnie obowiązujących przepisów prawnych, tzn. każda jednostka, której

dotyczą sytuacje określone w prawie, jest zobowiązana do świadczeń

podatkowych w rozmiarach i na warunkach ujętych w normach prawnych.

Nieodpłatność

W zamian za wniesione świadczenia pieniężne wpłacający nie otrzymuje od

państwa żadnego bezpośredniego świadczenia mającego charakter ekwiwalentu

Jednostronność

Jednostronnie ustanawiane przez państwo, a niekiedy również przez samorządy

terytorialne. Ich rodzaj i wysokość nie jest przedmiotem negocjacji pomiędzy

podatnikami, a władzą publiczną.

Źródło: Opracowanie własne na podstawie Ordynacji Podatkowej (t.j. Dz. U. z 2005 r., Nr 8, poz. 60 z późn. zm.), art. 6

16

Ordynacja podatkowa, (t.j. Dz. U. z 2005 r., Nr 8, poz. 60 z późn. zm.), art. 6

17

http://encyklopedia.pwn.pl/haslo.php?id=3958702

13

FUNKCJE PODATKÓW

„Polityka fiskalna jest jednym z podstawowych narzędzi służących realizacji wyznaczonych celów

gospodarczych i społecznych. W konstrukcji systemu podatkowego cele te mają swoje odzwierciedlenie

w funkcjach podatkowych. Za pomocą poszczególnych elementów systemu podatkowego państwo może

realizować wyznaczone funkcje i wpływać na decyzje podatników, a poprzez to kształtować politykę

gospodarczą.”

18

FISKALNA - zapewnienie budżetowi odpowiednich dochodów, które niezbędne są do pokrycia wydatków

publicznych.

REGULACYJNA - wpływa na zmniejszenie nierówności podziału dochodu, kształtowanie dochodu

i majątku będącego w dyspozycji podatników

STYMULACYJNA – oddziaływanie na decyzje podmiotów gospodarczych tzn . regulowanie poziomu

aktywności gospodarczej tj. wpływ na obieg okrężny pieniędzy, zasobów i produktów

ZASADY PODATKOWE

Fiskalne - manipulowaniu poziomem podatków płaconych przez społeczeństwo i zapewnienie źródeł

finansowania wydatków państwa

Gospodarcze – Minimum działalności państwa w tym zakresie to przede wszystkim ochrona własnej

gospodarki przed nadmierną ingerencją z zewnątrz oraz promowanie jej na świecie.

Sprawiedliwości społecznej (funkcja socjalna) - działania zmierzające do zapewnienia minimum

egzystencji jednostek i grup społecznych poprzez tworzenie między innymi: miejsc pracy, bezpieczeństwa

i higieny pracy oraz ochrony środowiska naturalnego.

Ekonomiczne – pewne źródło dochodów, niskie koszty poboru, nie obciążający nadmiernie społeczeństwo.

KLASYFIKACJA PODATKÓW

WEDŁUG PRZEDMIOTU OPODATKOWANIA:

- Przychodowe (rolny, leśny, ryczałt)

- Dochodowe (PIT, CIT)

- majątkowe (od nieruchomości, od spadków i darowizn, opłata skarbowa)

18

A. Żabiński, Zakres i formy interwencjonizmu państwowego we współczesnych systemach gospodarczych - Warunki

realizacji celów polityki fiskalnej przez system podatkowy, Wyd. Katedra Mikroekonomii Uniwersytetu

Szczecińskiego, Szczecin 2006, str. 157

14

- Od wydatków (VAT, akcyza, od gier)

WEDŁUG STOSUNKU PRZEDMIOTU OPODATKOWANIA DO ŹRÓDŁA PODATKU:

- Bezpośrednie (przychodowe, dochodowe, majątkowe)

- Pośrednie (od wydatków – VAT, akcyza)

WEDŁUG PODZIAŁU DOCHODÓW PODATKOWYCH:

- Państwowe (VAT, akcyza, od gier)

- Samorządowe (rolny, leśny, spadki i darowizny, opłata skarbowa)

- Wspólne (PIT i CIT)

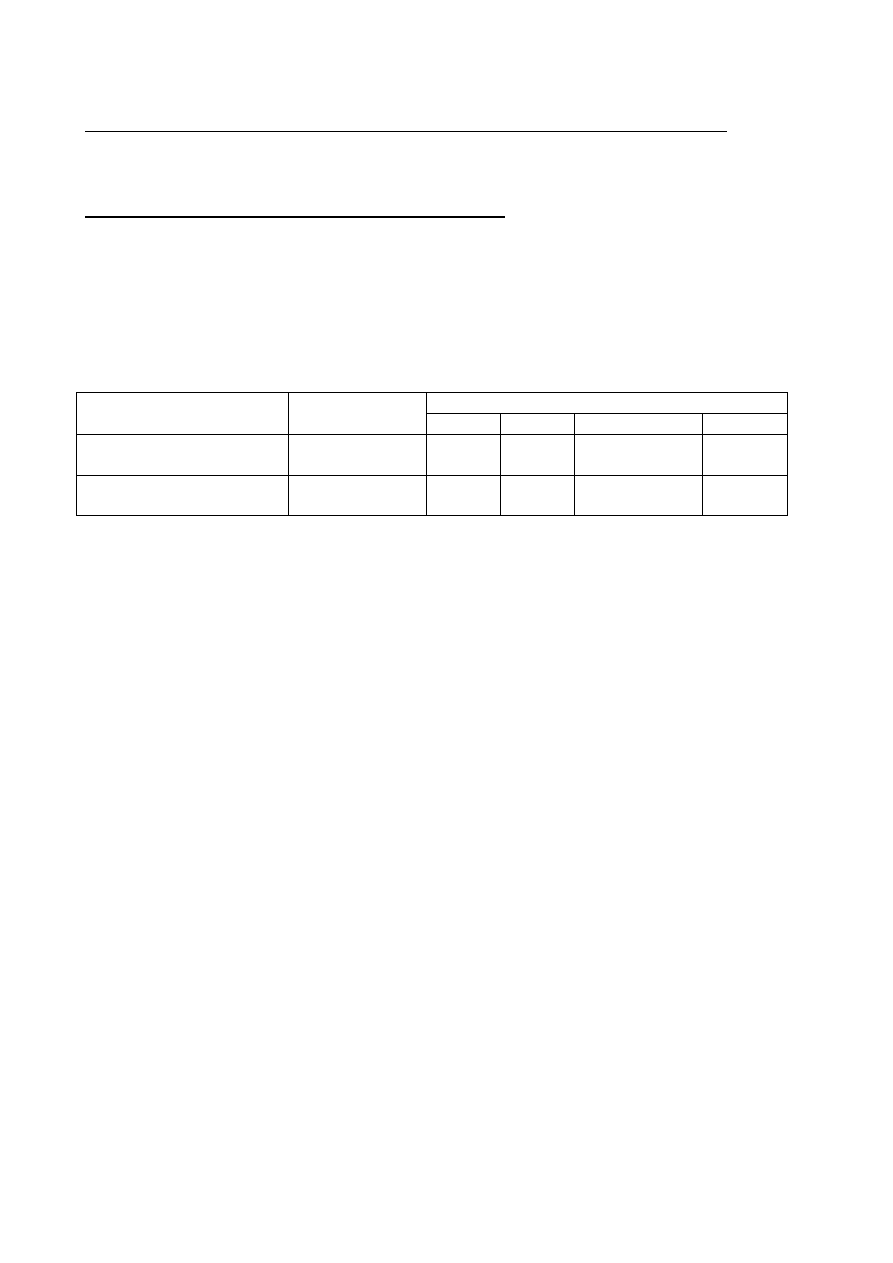

Tabela Udział jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób

fizycznych i osób prawnych (w procentach)

Źródło: Opracowanie na podstawie ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu

terytorialnego, (t.j. Dz. U. z 2003 r., Nr 203, poz. 1966 z późn. zm.), art. 4-6

Rodzaj podatku

Budżet państwa

Budżet samorządów terytorialnych

Gmina

Powiat

Województwo

Ogółem

Podatek dochodowy od

osób fizycznych (PIT)

48,81

39,34

10,25

1,60

51,19

Podatek dochodowy od

osób prawnych (CIT)

75,99

6,71

1,40

15,90

24,01

Wyszukiwarka

Podobne podstrony:

ocena fiskalizmu w polsce, UEK, Polityka finansowa, Pomoce naukowe

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Polityka pieniężna, STUDIA, studia II stopień, studia II st Finanse i Rachunkowość 1 semestr, 01s po

Inflacja, UEK, FiR II SEMESTR, Polityka Finansowa

Tablice - VI2010, UEK, FiR II SEMESTR, Polityka Finansowa

mozdzierz odp - sciaga, UEK, FiR II SEMESTR, Polityka Finansowa

Polityka finansowa - SCIAGA, UEK, FiR II SEMESTR, Polityka Finansowa

Pojęcie polityki finansowej państwa, UEK, FiR II SEMESTR, Polityka Finansowa

sylabus Polityka finansowa, UEK, FiR II SEMESTR, Polityka Finansowa

ZESTAWY NA EGZAMIN Z POLITYKI FINANSOWEJ- opr, UEK, FiR II SEMESTR, Polityka Finansowa

polityka fiskalna, UEK, Polityka finansowa, Pomoce naukowe

polityka-pieniezna-polski-w-latach-1989-2005, STUDIA, studia II stopień, studia II st Finanse i Rach

polityka fiskalna[1], UEK, Polityka finansowa, Pomoce naukowe

S.Owsiak - sciaga, UEK, FiR II SEMESTR, Polityka Finansowa

wykład V - tabela 1 - cele polityki finansowej, Zarządzanie WSB Poznań (licencjat), II semestr, Pods

I PolitykaFinansowa, UEK, FiR II SEMESTR, Polityka Finansowa

Polityka finansowa samorządu terytorialnego

07, Politologia, Politologia II, Polityka Gospodarcza

więcej podobnych podstron