K

RAJOWA

S

ZKO

ŁA

A

DMINISTRACJI

P

UBLICZNEJ

Ryszard Rapacki

E K O N O M I A M E N E D Ż E R S K A

Konspekt 2: Analiza marginalna jako narzędzie optymalizacji

decyzji menedżerskich.

A. Cele zaj

ęć

B. Najważniejsze pojęcia

* odwrócone równanie popytu

* warunek krańcowy

* funkcja utargu

* analiza wrażliwości

* funkcja kosztów

* próg rentowności (break-even point)

* funkcja zysku

*

nadwyżka

jednostkowa

(contribution margin)

* zysk krańcowy

1. Przedstawienie podstawowego ekonomicznego modelu przedsiębiorstwa, w tym

zwłaszcza określenie wielkości produkcji pozwalającej zmaksymalizować jego

zysk. Główne założenie modelu: pojedynczy produkt (bądź wiele, ale nie

powiązanych produktów); jego koszty i popyt mają charakter deterministyczny.

2. Opis zachowań cen, utargów, kosztów i zysku przy zmianach rozmiarów produkcji.

3. Objaśnienie pojęcia zysku krańcowego i wykazanie, iż maksymalizacja zysku

całkowitego następuje przy zysku krańcowym równym zero.

4. Modyfikacja warunku optimum przedsiębiorstwa przez rozkład na czynniki

składowe (koszt krańcowy i utarg krańcowy).

5. Zastosowania analizy wrażliwości.

PDF created with pdfFactory Pro trial version

C. Podstawowe problemy

I PROSTY MODEL PRZEDSIĘBIORSTWA - podstawowe założenia upraszczające.

1. Przedsiębiorstwo wytwarza jeden produkt i sprzedaje go na jeden rynek, jego

jedynym celem jest maksymalizacja zysku. Nie interesuje nas na razie struktura

rynku i charakter konkurencji.

2. Zadaniem przedsiębiorstwa jest ustalenie wielkości produkcji i wysokości ceny

sprzedaży; są to jedyne zmienne decyzyjne.

3. Przedsiębiorstwo jest w stanie przewidzieć z całkowitą pewnością wpływ swych

decyzji cenowych i produkcyjnych na poziom kosztów i utargów.

4. Założenia te określają treść pierwszych czterech faz procesu decyzyjnego z rys. 1.1.

II DETERMINANTY SYTUACJI RYNKOWEJ PRZEDSIĘBIORSTWA.

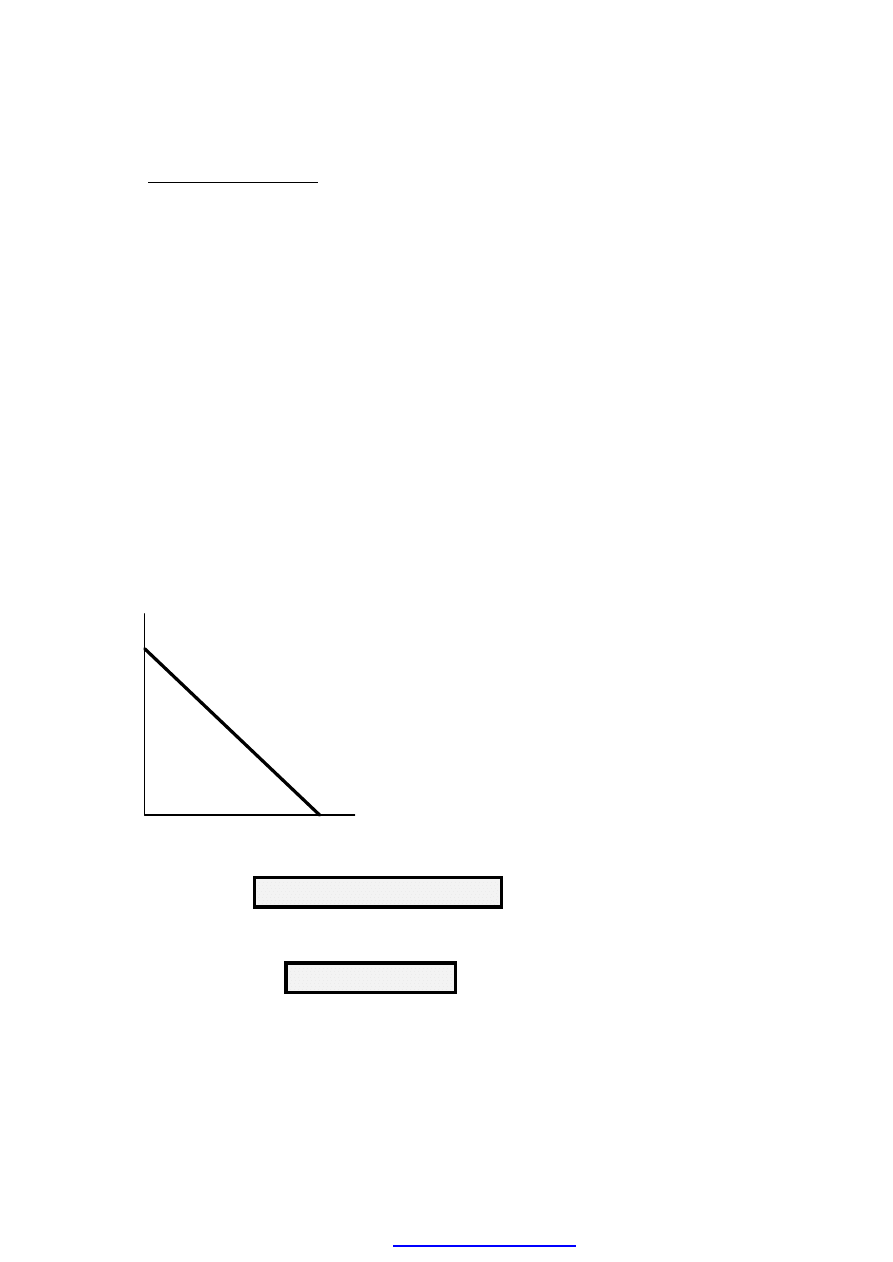

1. Podstawowe prawo popytu: przy innych czynnikach stałych, wyższa cena towaru

oznacza mniejszą liczbę sprzedanych jednostek tego towaru (rys. 2.1.)

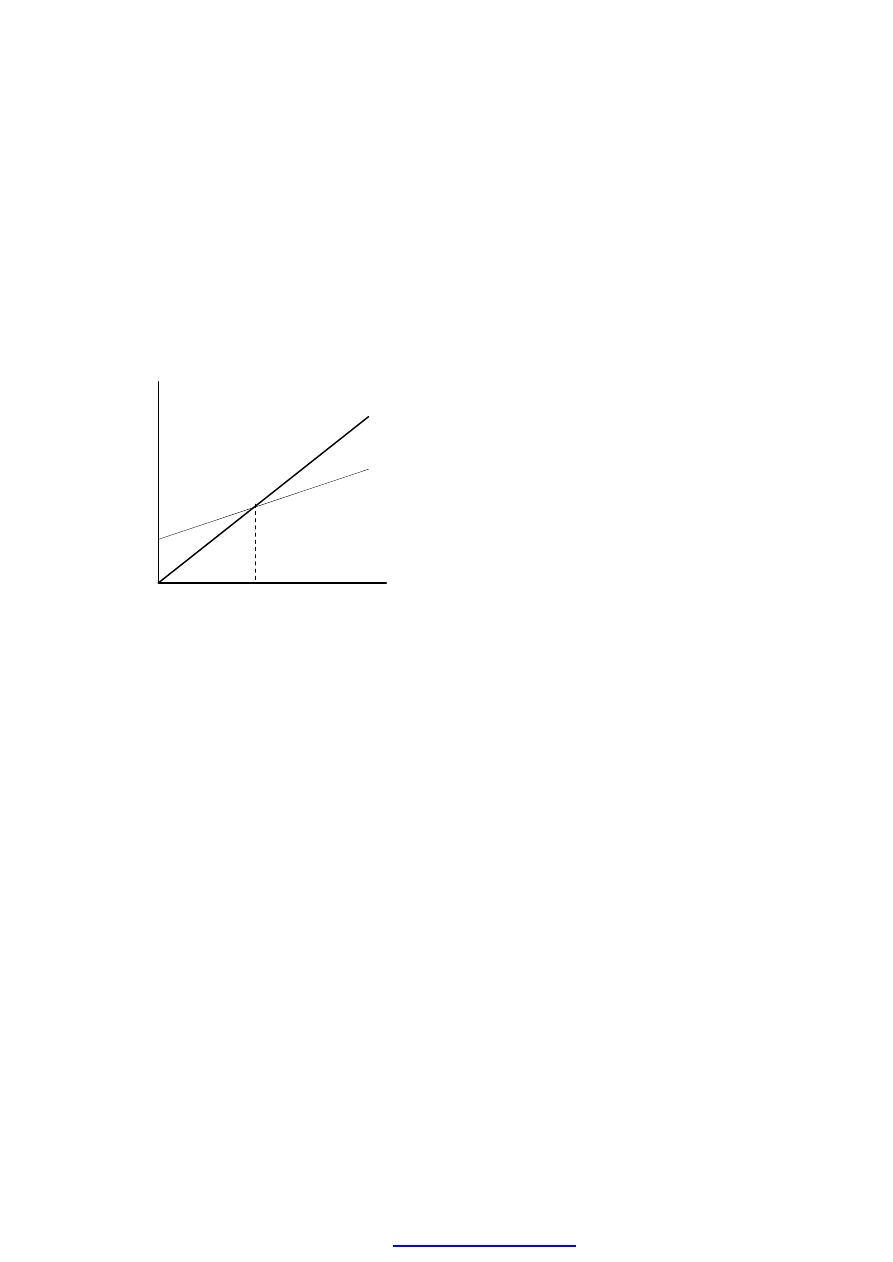

Rys. 2.1. Funkcja popytu.

Q

P

2. Funkcja popytu:

Q = a/b - P/b

3. Odwrócone równanie popytu:

P= a - bQ

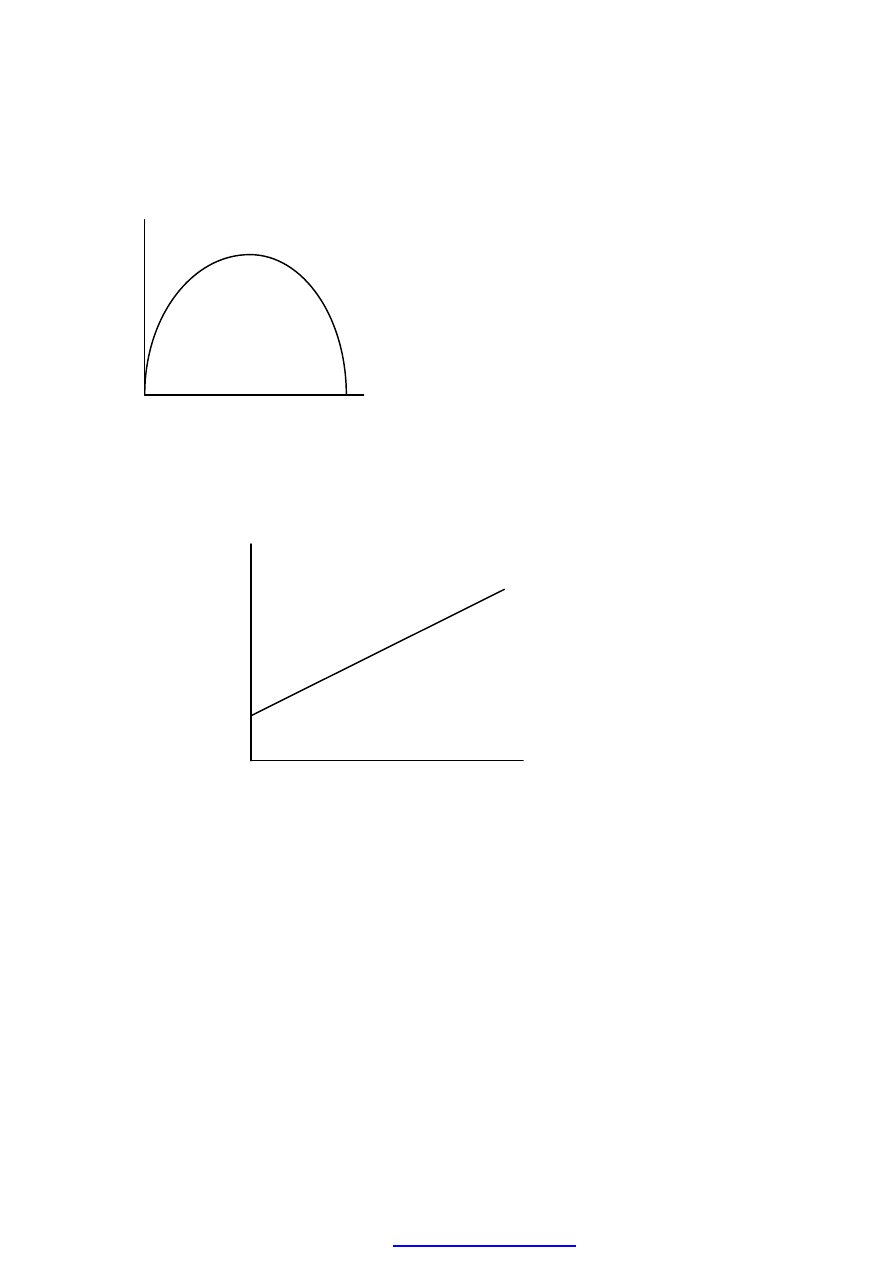

4. Funkcja utargu całkowitego (R = PxQ = aQ - bQ2) - rys. 2.2.

PDF created with pdfFactory Pro trial version

Rys. 2.2. Funkcja utargu ca

łkowitego przedsiębiorstwa.

Q

0

R

5. Funkcja kosztów (rys. 2.3.): C = FC + vcQ

Rys. 2.3. Funkcja kosztów.

0

Q

C

6. Funkcja zysku (rys. 2.4.):

π

= R - C = PxQ - C = [(a - bQ)xQ] - [FC+vcQ] =

= aQ - bQ2 - FC - vcQ = (a - vc)Q - FC - bQ2;

Rys. 2.4. Funkcja zysku

PDF created with pdfFactory Pro trial version

III ANALIZA MARGINALNA.

1. Pojęcie i istota zysku krańcowego (M

π): zmiana wielkości zysku będąca

wynikiem niewielkiego przyrostu (zmiany) którejś ze zmiennych składających się

na decyzje menedżerskie.

M

π

=

∆π

/

∆

Q = (

π

1

-

π

0

)/(Q

1

- Q

0

)

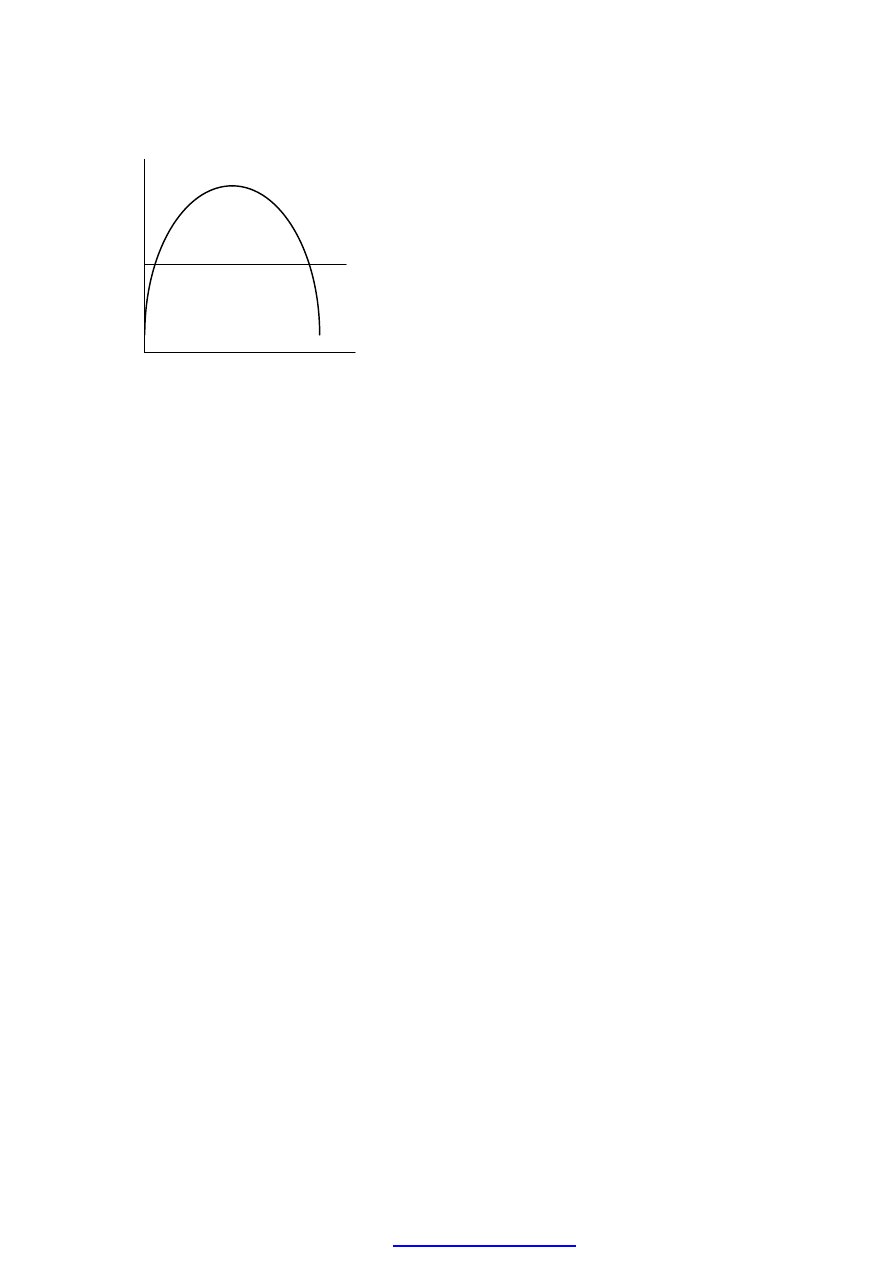

2. Analiza marginalna i rachunek różniczkowy.

a/ Zasada: zysk osiąga maksimum przy takim poziomie produkcji, przy którym

zysk krańcowy jest równy zero. Inaczej, ma to miejsce wtedy, gdy tangens kąta

nachylenia stycznej do krzywej zysku całkowitego jest równy zeru (styczna jest

równoległa do osi odciętych).

π

max, gdy jego pierwsza pochodna (M

π

) = 0, tzn. M

π

= (a - vc) - 2bQ = 0, zaś

Q = (a - vc)/2b.

b/ ilustracja graficzna (rys. 2.5.)

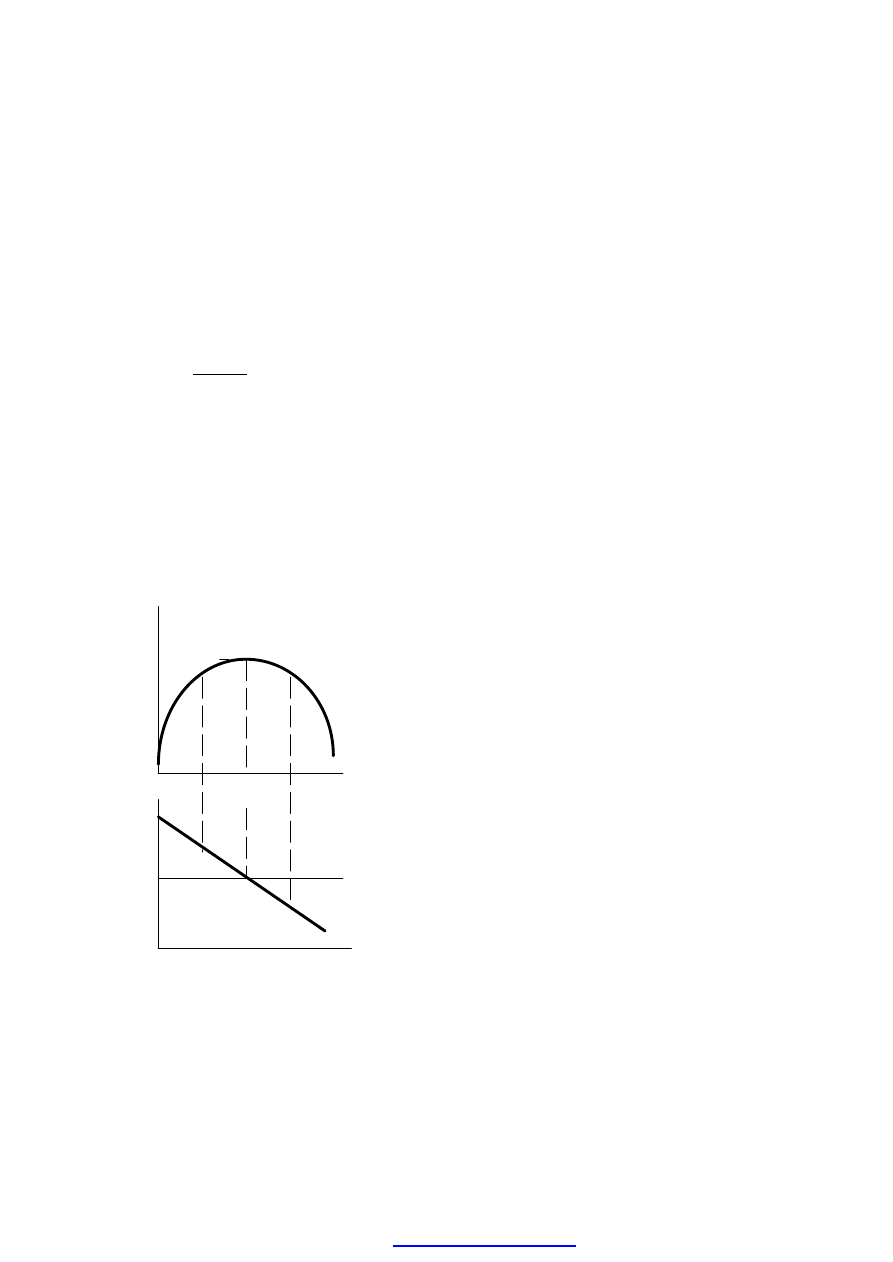

Rys. 2.5. Zysk całkowity a zysk krańcowy.

Z

0

0

Q

0

0

Zysk calkowity

Zysk krancowy

zk

Q

IV UTARG KRAŃCOWY I KOSZT KRAŃCOWY.

1. Utarg krańcowy: MR =

∆

R/

∆

Q = (R

1

- R

0

)/(Q

1

- Q

0

)

PDF created with pdfFactory Pro trial version

2. Obraz graficzny: (i) nachylenie linii łączącej dwa punkty (dwie wielkości

produkcji) na wykresie utargu całkowitego (wielkość łukowa); (ii) nachylenie

linii stycznej do krzywej utargu w danym punkcie (wielkość punktowa).

3. Zapis formalny: MR = a - 2bQ (dla liniowej funkcji popytu).

Wniosek: równanie utargu krańcowego ma ten sam punkt przecięcia (a) i dwa razy

większy współczynnik (tangens) kąta nachylenia w porównaniu z funkcją popytu

(P = a - bQ).

4. Koszt krańcowy: MC =

∆

C/

∆

Q = (C

1

- C

0

)/(Q

1

- Q

0

)

5. Zasada krańcowa: przedsiębiorstwo osiąga maksymalny zysk przy takiej

wielkości produkcji, przy której koszt krańcowy zrównuje się z utargiem

krańcowym.

M

π

= MR - MC,

π

max, gdy M

π

= 0, czyli gdy MR = MC

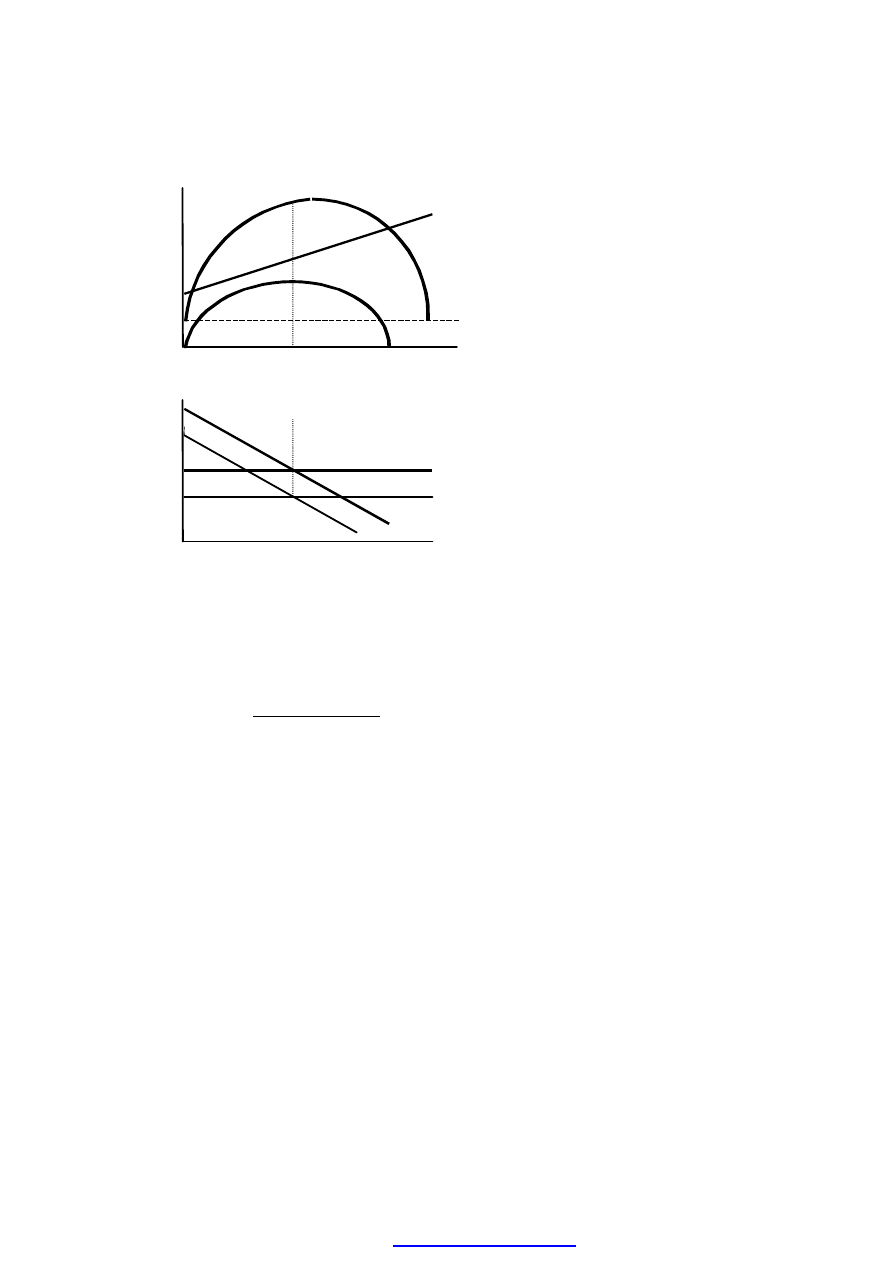

6. Ilustracja graficzna - rys. 2.6.

Uwaga: z wykresu wynika, że przedsiębiorstwo może osiągać dwa progi

rentowności (punkty przecięcia krzywych kosztów i utargu) - przy małym i bardzo

dużym wolumenie produkcji.

Rys. 2.6. Utarg, koszty i zysk.

PDF created with pdfFactory Pro trial version

M

π

0

0

Q

K o szt

Z y sk

0

U ta rg k ra ń co w y

Z y sk

k ra ń c o w y

K o szt k ra ń c o w y

Q

0

M R

M

π

U ta rg ca łk o w it y

ca łk o w it y

R ,C

V PODSTAWY ANALIZY PROGU RENTOWNOŚCI.

1. Założenia upraszczające:

a/ liniowe funkcje utargu i kosztów,

b/ produkcja = sprzedaży (nie zmienia się poziom zapasów).

2. Definicja: próg rentowności (break-even point) oznacza taki układ zmiennych

mikroekonomicznych

(koszty,

produkcja,

cena

itp.),

przy

których

przedsiębiorstwo nie wykazuje ani strat, ani zysków.

π

= R - C = 0, czyli R = C

R = PxQ

C = FC + vcQ, PQ = FC + vcQ, stąd

Q = FC/(P - vc) albo

Q/Q* = FC/(Q*P - vcQ*)

Oznaczenia: Q - wolumen sprzedaży; P - cena jednostkowa; FC - koszty stałe;

vc - jednostkowe koszty zmienne ( = kosztom krańcowym); Q* -

wolumen

produkcji

przy

pełnym

wykorzystaniu

zdolności

wytwórczych; Q/Q* - stopień wykorzystania zdolności wytwórczych

na progu rentowności; Q*P - sprzedaż (utarg) maksymalna; vcQ*-

całkowite koszty zmienne przy pełnym wykorzystaniu zdolności

PDF created with pdfFactory Pro trial version

wytwórczych; (P - vc) - tzw. nadwyżka jednostkowa lub nadwyżka

na pokrycie kosztów stałych (contribution margin).

3. Interpretacja: im niższy próg rentowności w przedsiębiorstwie, tym większy jego

margines bezpieczeństwa i odporność na nieprzewidziane wstrząsy (niekorzystne

zmiany) jego przyszłej sytuacji.

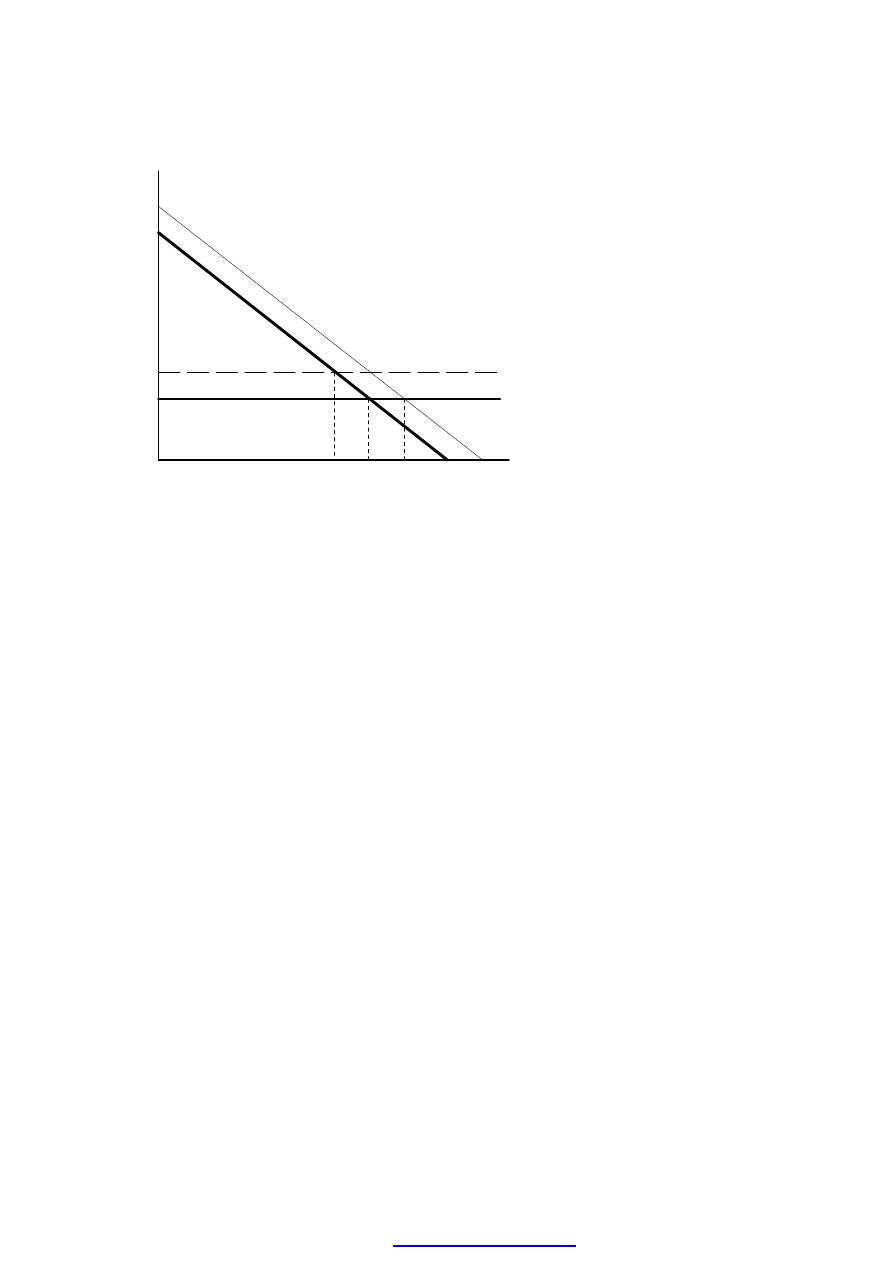

4. Obraz graficzny (rys. 2.7.).

Rys. 2.7. Próg rentowności.

0

Q

Prog rentownosci

Koszty

Utarg

R,C

5. Ograniczenia i pułapki podejścia typu "próg rentowności".

a/ przyjęte założenia upraszczające,

b/ celem tej metody jest analiza wrażliwości, a nie optymalizacja decyzji. Inaczej

mówiąc, dopóki nadwyżka jednostkowa jest dodatnia (P - vc > 0, tj. M

π

> 0),

dopóty przedsiębiorstwu opłaca się zwiększać produkcję, a nie zadowalać się

produkcją na poziomie progu rentowności.

VI ANALIZA WRAŻLIWOŚCI.

1. Istota: badanie wpływu zmian parametrów decyzyjnych (np. kosztów, ceny

sprzedaży) na położenie punktu optimum (funkcję celu). Wrażliwość oznacza siłę

reakcji funkcji celu (np. zysku) na daną (np. jednoprocentową) zmianę

określonego parametru. Można więc w tym przypadku mówić o swego rodzaju

elastyczności funkcji celu względem czynników ją określających.

2. Ilustracja graficzna (rys. 2.8.).

Rys. 2.8. Analiza wrażliwości (zmiany położenia optimum wskutek zmian utargu i

kosztów).

PDF created with pdfFactory Pro trial version

Wyszukiwarka

Podobne podstrony:

3 konspekt Ekonomia menedżerska Analiza popytu i ustalanie cen w przedsiębiorstwie

5. konspekt - Ekonomia menedżerska, Analiza kosztów

3. konspekt - Ekonomia menedżerska, Analiza popytu i ustalanie cen w przedsiębiorstwie

6. konspekt - Ekonomia menedżerska, Struktury rynku a decyzje w przedsiębiorstwie

konspekty 1. konspekt - Ekonomia menedżerska, Wprowadzenie do ekonomii menedżerskiej

4. konspekt - Ekonomia menedżerska, Decyzje produkcyjne w przedsiębiorstwie

8. konspekt - Ekonomia menedżerska, Podejmowanie decyzji w warunkach niepewności

8 konspekt Ekonomia menedżerska Podejmowanie decyzji w warunkach niepewności

7. konspekt - Ekonomia menedżerska, Strategie postępowania oligopolu

7 konspekt Ekonomia menedżerska Strategie postępowania oligopolu

1 konspekt Ekonomia menedżerska Wprowadzenie do ekonomii menedżerskiej

Metody analizy strategicznej, jako narzędzia oceny i formułowania strategii

6 konspekt Ekonomia menedżerska Struktury rynku a decyzje w przedsiębiorstwie

Beata Regucka Analiza techniczna jako narzędzie wspomagania decyzji finansowych

więcej podobnych podstron