„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Małgorzata Wieleba

Prowadzenie

działalności

rolniczo–pszczelarskiej

612[01].Z3.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji–Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

prof. dr hab. Jerzy Dematraki–Paleolog

dr inż. Krzysztof Olszewski

Opracowanie redakcyjne:

mgr Edyta Kozieł

Konsultacja:

dr inż. Jacek Przepiórka

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 612[01].Z3.01

„Prowadzenie działalności rolniczo–pszczelarskiej”, zawartego w modułowym programie

nauczania dla zawodu pszczelarz.

Wydawca

Instytut Technologii Eksploatacji–Państwowy Instytut Badawczy, Radom2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Czynniki produkcji w rolnictwie

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

10

4.1.3. Ćwiczenia

11

4.1.4. Sprawdzian postępów

12

4.2. Kryteria gospodarowania i procesy integracyjne w agrobiznesie

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzające

16

4.2.3. Ćwiczenia

17

4.2.4. Sprawdzian postępów

18

4.3. Funkcjonowanie rynku rolnego

19

4.3.1. Materiał nauczania

19

4.3.2. Pytania sprawdzające

23

4.3.3. Ćwiczenia

24

4.3.4. Sprawdzian postępów

25

4.4. Rachunek ekonomiczny w gospodarstwie rolniczym

25

4.4.1. Materiał nauczania

25

4.4.2. Pytania sprawdzające

33

4.4.3. Ćwiczenia

33

4.4.4. Sprawdzian postępów

34

4.5. Rolnictwo a gospodarka narodowa

35

4.5.1. Materiał nauczania

35

4.5.2. Pytania sprawdzające

38

4.5.3. Ćwiczenia

38

4.5.4. Sprawdzian postępów

39

4.6. Wspólna Polityka Rolna

40

4.6.1. Materiał nauczania

40

4.6.2. Pytania sprawdzające

50

4.6.3. Ćwiczenia

50

4.6.4. Sprawdzian postępów

51

5. Sprawdzian osiągnięć

52

6. Literatura

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy w zakresie prowadzenia działalności

rolniczo–pszczelarskiej.

W poradniku zamieszczono:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania–wiadomości teoretyczne, niezbędne do samodzielne przygotowanie się

do wykonania ćwiczeń i zaliczenia sprawdzianu. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę oraz inne źródła informacji.

4. Ćwiczenia, które zawierają:

–

wykaz materiałów potrzebnych do realizacji ćwiczeń,

–

pytania sprawdzające do wykonania ćwiczeń,

–

sprawdzian teoretyczny,

–

sprawdzian umiejętności praktycznych.

5. Przykłady, zadania/ćwiczenia oraz zestaw zadań sprawdzających Twoje opanowanie

wiedzy i umiejętności z zakresu całej jednostki. Zaliczenie tego ćwiczenia jest dowodem

osiągnięcia umiejętności praktycznych określonych w tej jednostce modułowej.

Wykonując sprawdzian postępów powinieneś odpowiadać na pytanie tak lub nie, co

oznacza, że albo opanowałeś materiał, albo nie.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualnie sprawdzenie, czy dobrze wykonujesz daną czynność.

Po zrealizowaniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa „Prowadzenie działalności rolniczo–pszczelarskiej”, której meritum

teraz poznasz jest jednym z modułów koniecznych do poznania treści wymaganych do

uzyskania zawodu pszczelarza.

Skróty używane w poniższym opracowaniu:

UR–użytki rolne,

P–produkcja czysta lub końcowa,

L–nakłady pracy żywej (dni, osób lub wartościowo),

Z–areał użytków rolnych,

M–wartość majątku produkcyjnego,

C– wartość nakładów materiałowych, usług i amortyzacji,

K–pełne koszty produkcji (pracy, kapitału i ziemi),

R

a–

rata amortyzacji,

S

a

–stopa amortyzacji,

Wp–wartość początkowa,

Wk–wartość końcowa,

R–wartość (koszt) remontów kapitalnych,

T–liczba lat użytkowania,

W

wwk

–wskaźnik względnej wysokości kosztów,

W–wycena majątku,

Dc–dochód czysty,

P

%

–stopa procentowa,

C

b

–cena bieżąca,

q–ilość jednostek,

k

t

–koszty transportu i zakupu,

z–wartość zwyżki plonów po przetworzeniu danego środka,

P1–wartość produkcji przed zastosowaniem danego środka,

P2–wartość produkcji po zastosowaniu danego środka

.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

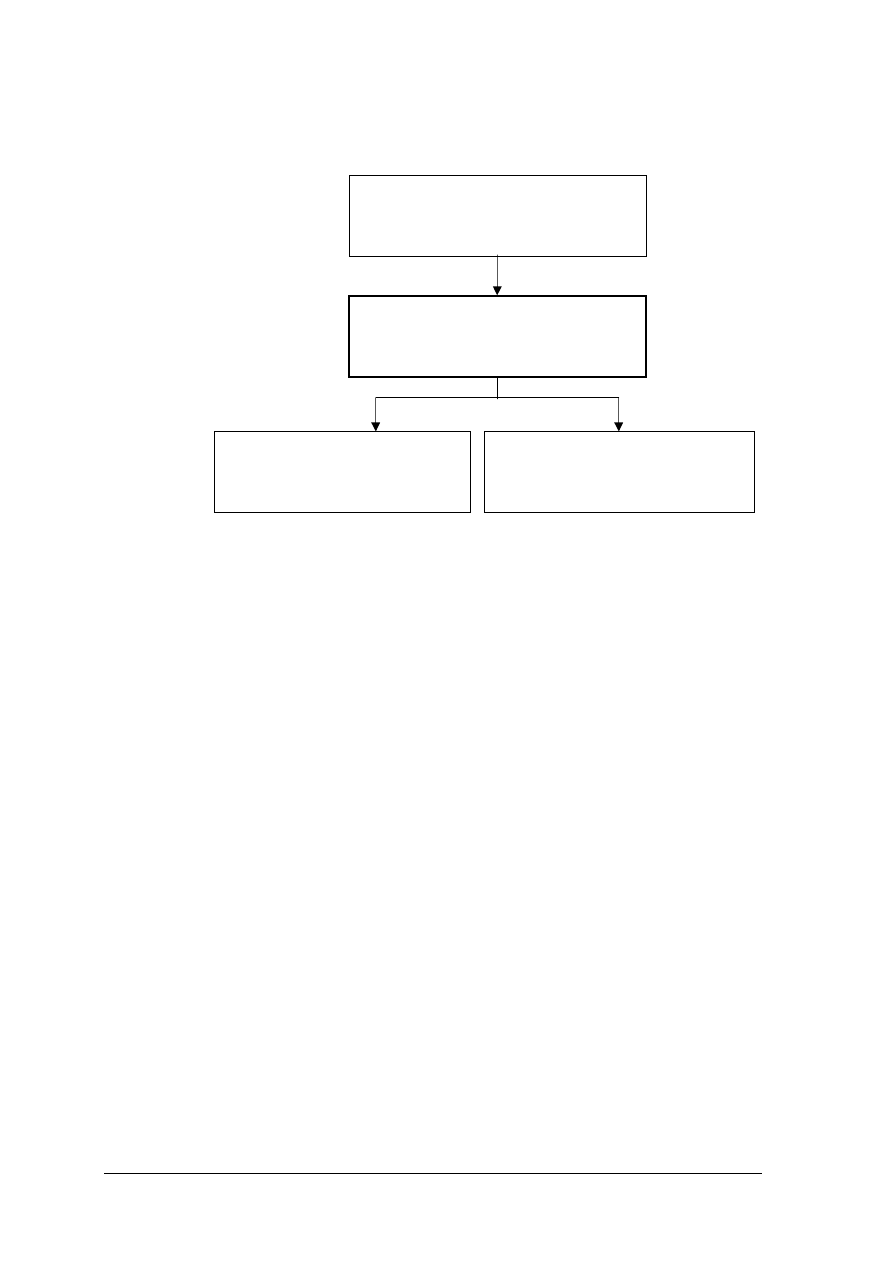

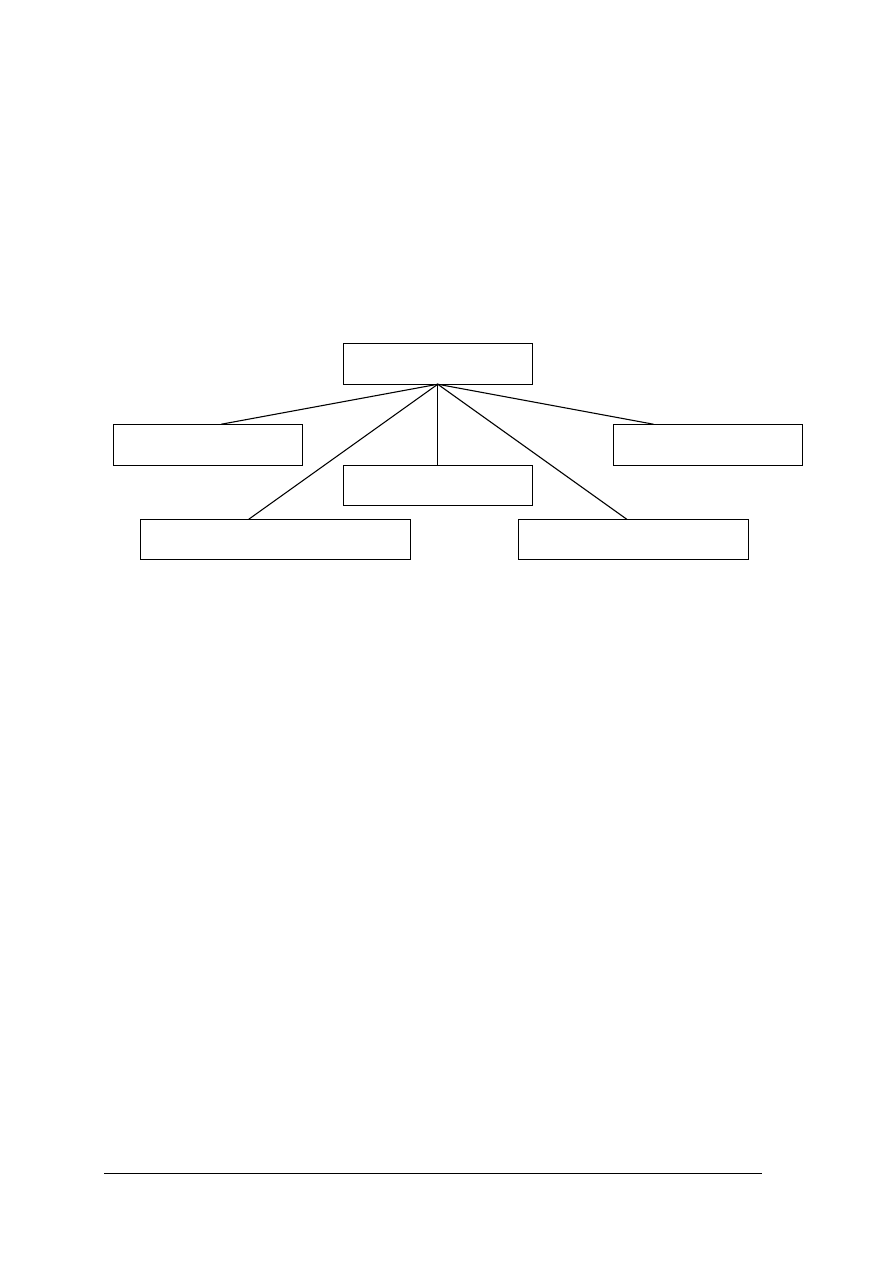

Schemat układu jednostek modułowych

612[01].Z3

Gospodarstwo pasieczne

w systemie agrobiznesu

612[01].Z3.01

Prowadzenie działalności rolniczo –

pszczelarskiej

612[01].Z3.02

Zarządzanie jednostką

gospodarczą

612[01].Z3.03

Prowadzenie marketingu

w agrobiznesie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

–

korzystać z różnych źródeł informacji,

–

zdefiniować podstawowe pojęcia ekonomiczne, między innymi: dobro, sprzedaż,

produkcja, podatek, kredyt,

–

obserwować zmiany w polityce rolnej,

–

analizować teksty źródłowe aktów prawnych dotyczących rolnictwa,

–

analizować działalność rynku hurtowego i giełdy towarowej,

–

korzystać z komputera w zakresie obsługi Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

scharakteryzować podstawowe czynniki produkcji w rolnictwie,

–

określić procesy integracji w agrobiznesie,

–

określić specyficzne cechy rynku rolnego i żywnościowego,

–

scharakteryzować czynniki kształtujące popyt i podaż produktów rolniczych

i pszczelarskich,

–

porównać formy własności w agrobiznesie,

–

rozróżnić rodzaje i typy podatków i opłat w rolnictwie i pszczelarstwie,

–

określić funkcje kredytu w rolnictwie,

–

obliczyć odsetki od kredytów,

–

ocenić możliwości i warunki uzyskiwania kredytów,

–

wyjaśnić znaczenie giełd towarowych,

–

dokonać analizy przepisów prawa dotyczących ubezpieczeń w rolnictwie i pszczelarstwie,

–

rozróżnić podstawowe instytucje działające na rzecz rolnictwa i pszczelarstwa oraz

określić ich zadania,

–

określić rolę infrastruktury w rozwoju obszarów wiejskich,

–

określić wpływ środowiska na jakość produkcji rolniczej i pszczelarskiej,

–

określić warunki otrzymania dotacji dla rolnictwa Unii Europejskiej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Czynniki produkcji w rolnictwie

4.1.1. Materiał nauczania

Dobra i usługi gospodarcze produkowane są przy użyciu zasobów wytwórczych, czyli

składników, które biorą udział w procesie wytwarzania dóbr i usług. Do zasobów

produkcyjnych należą: ziemia, praca, kapitał i przedsiębiorczość.

Pod pojęciem ziemi, jako czynnika wytwórczego, rozumiemy nie tylko obszary ziemskie,

ale także całe środowisko przyrodnicze: lasy, rzeki, minerały. Ziemia jest specyficznym

czynnikiem produkcji, nie jest wytworem pracy ludzkiej, ale człowiek może poprawić jej

właściwości,

jej

ilość

jest

ograniczona

i niepomnażalna.

Ziemia

jest

również

nieprzemieszczalna, danej działki ziemi nie można przenieść w inne miejsce i w zasadzie

niezniszczalna. Racjonalnie uprawiana ziemia nie zużywa się. Zasoby surowców mineralnych

w większości są nieodnawialne. W procesie produkcji oddziałujemy środkami produkcji na

ziemię, ale ziemia oddziałuje sama na rośliny (jako podłoże wegetacji). Jest więc zarówno

środkiem, jak i przedmiotem pracy.

Drugim zasobem jest praca związana z czynnikiem ludzkim, jego potencjałem fizycznym

i zdolnościami umysłowymi, które można wykorzystać w procesie produkcji i świadczenia

usług. Zasoby pracy w gospodarce są bardzo zróżnicowane, pracownicy posiadają różne

kwalifikacje, reprezentują różne zawody. Ważne jest rozpatrywanie czynnika pracy od strony

ilościowej (liczba dostarczonych godzin pracy) i jakościowej (jakość dostarczanej pracy). Ceną

pracy jest płaca.

Kapitał to zapas dóbr, które zostały przeznaczone do dalszej produkcji, a nie konsumpcji,

itp. ziarno przeznaczone na siew czy samochód przeznaczony do przewożenia towarów.

Kapitał trwały zużywa się w wielu cyklach produkcji i podlega amortyzacji, są to na przykład

maszyny, hale produkcyjne, samochody dostawcze. Amortyzacja wyraża zużycie, utratę

wartości danego dobra trwałego w wyniku jego wykorzystania w procesie produkcji lub

świadczenia usług. Jeżeli towary są przewożone samochodem dostawczym, to jego wartość

wraz z upływem czasu zmniejsza się, samochód jest coraz starszy, trzeba wymieniać w nim

części i podzespoły. W kosztach działalności mieszczą się koszty amortyzacji samochodu.

Kapitał obrotowy zmienia swą postać w jednym lub kilku cyklach produkcyjnych, są to

głównie surowce i półfabrykaty.

Czynnikiem czasem niedocenianym i nie zaliczanym do zasobów produkcyjnych jest

przedsiębiorczość, czyli zdolność do zarządzania czynnikami wytwórczymi, umiejętność

podejmowania ryzyka i odpowiedzialności, znajdowania okazji do osiągania wyników

korzystnych dla danego podmiotu gospodarczego. Zdarza się, że do przedsiębiorstwa

ponoszącego straty przychodzi nowy, zdolny, rzutki dyrektor, odznaczający się cechą

przedsiębiorczości i ta firma po paru miesiącach zaczyna przynosić zyski. Znaczenie

przedsiębiorczości jest więc często duże, szczególnie w gospodarce rynkowej.

W rolnictwie wyróżniamy trzy zasadnicze grupy uwarunkowań produkcyjnych:

–

warunki przyrodnicze produkcji (klimat, gleba),

–

warunki ekonomiczne produkcji,

–

zasoby rzeczowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Przyrodnicze Warunki Produkcji

Klimat wywiera tym większy wpływ na profil produkcji rolniczej, im bardziej skrajne

warunki panują na danym obszarze. Najważniejsze spośród nich, to stosunki cieplne

i wilgotnościowe.

Stosunki cieplne to suma ciepła, jaką rośliny otrzymują w okresie wzrostu. Sumę ciepła

mierzy się sumą średnich temperatur dobowych powietrza w tych dniach, w których te

temperatury są wyższe od 5°C. Różne rośliny wymagają różnej sumy ciepła, aby mogły

prawidłowo się rozwijać od momentu kiełkowania aż do owocowania, czyli w okresie rozwoju

(wegetacji) danej rośliny. W Polsce suma temperatur w okresie wegetacyjnym waha się od

1400°C do 2500°C.

Stosunki wilgotnościowe (wodne) uzależnione są od ilości i rozkładu w czasie opadów

atmosferycznych

.

Warunki glebowe są jednym z najistotniejszych czynników produkcji, wywierającym

bezpośredni wpływ na organizację gospodarstwa i jego efekty ekonomiczne, Ziemia jest tym

czynnikiem produkcji, który ma pewną własną zdolność produkcyjną–nazywamy ją

potencjałem produkcyjnym gleby lub jej naturalną żyznością. Natomiast rzeczywistą wydajność

z jednostki powierzchni gleby nazywamy urodzajnością. Urodzajność bywa różna i zależy nie

tylko od żyzności gleby, ale także od uprawiającego ją człowieka, który może urodzajność

regulować.

Dodatkowy

dochód

uzyskiwany

dzięki

położeniu

gospodarstwa

w miejscu

korzystniejszym od innych gospodarstw (albo pod względem urodzajności działki, albo

niewielkiego oddalenia rynków zbytu) nazywamy rentą różniczkową.

Uzupełnieniem informacji o glebach gospodarstwa jest charakterystyka jego rozłogu.

Rozłóg gospodarstwa to kształt figury, jaką tworzą grunty gospodarstwa. Mogą one być

zwarte lub nie, dzielić się na wiele oddalonych działek, posiadać enklawy itp.

Ekonomiczne warunki produkcji

Warunki ekonomiczne wszelkiej działalności produkcyjnej zależą od dwóch

podstawowych czynników: zewnętrznych i wewnętrznych.

Czynniki zewnętrzne w produkcji rolnej, to: poziom cen na produkty i środki produkcji,

cena kredytów, system podatkowy, odległość do ośrodków miejskich (rynki zbytu), odległość

do zakładów przetwórstwa rolnego, system kontraktacji (gwarancja zbytu), dostępność siły

roboczej

, rozwój infrastruktury rynku i rozwój infrastruktury technicznej.

Czynniki wewnętrzne, to: stan i struktura środków produkcji, stan i struktura siły roboczej

oraz umiejętność kierowania gospodarstwem.

Środki pracy

Znaczącą część środków pracy księgowość nazywa środkami trwałymi, a przedmioty

pracy środkami obrotowymi. Istnieje bardzo szczegółowy podział na grupy środków trwałych

ZASOBY

LUDZKIE

ludzie wraz z ich

umiejętnościami

i doświadczeniem

NATURALNE

dobra dane przez naturę, nie

wytworzone przez człowieka

(odnawialne np. lasy,

i nieodnawialne np. surowce

mineralne)

KAPITAŁOWE

kapitał rzeczowy

i finansowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

i ich dokładna charakterystyka, co służy prawidłowemu ich księgowaniu, rozliczaniu

amortyzacji i obliczaniu należnych podatków.

Środki trwałe, to takie środki pracy, których okres użytkowania wynosi ponad 1 rok i które

posiadają odpowiednio wysoką wartość. Przykładowo środki trwałe to: grunty i melioracje,

budynki i budowie, maszyny i urządzenia techniczne, środki transportowe, inwentarz żywy

(tzw. stado podstawowe–sztuki reprodukcyjne). Środki trwałe są dobrami pracującymi na

rzecz właściciela przez długi czas tzn., że ich nabycie wymaga natychmiastowej zapłaty, ale

efekty wynikające z ich użycia (zwiększone wpływy lub zmniejszone koszty) uzyskuje się

stopniowo, przez wiele lat. Środki trwałe, ze względu na rolę, jaką odgrywają w procesie

produkcji rolnej, dzielą się na 3 grupy:

–

bezpośrednio produkcyjne (melioracje, inwentarz żywy), czyli takie, których wzrost

użycia powoduje natychmiast wzrost produkcji,

–

zastępujące pracę żywą pracą uprzedmiotowioną (maszyny, ciągniki, siła elektryczna),

których zastosowanie ułatwia pracę, zwiększa jej wydajność,

–

ochraniające produkcję (budynki).

W Polsce struktura środków trwałych w gospodarstwach rolnych jest niekorzystna, gdyż

ponad 2/3 wartości tych środków stanowią budynki, które mają najmniejszy udział we

wzroście produkcji.

Środki trwałe zużywają się stopniowo i tylko częścią swojej wartości obciążają

wytworzony produkt. Dlatego do systemu ekonomicznego przedsiębiorstw oraz do rozliczeń

podatkowych wprowadzono pojęcie amortyzacji.

Amortyzacja, to stopniowe zużywanie się maszyn i urządzeń w procesie produkcji, które

jest odzwierciedlone sumą pieniędzy, jaką gospodarstwo musi corocznie odkładać na

zakupienie nowego środka trwałego, po zużyciu posiadanego obecnie. Oblicza się ją

teoretycznie i stanowi ona roczną stratę wartości danego środka. Sumę tę wprowadza się

w koszt uzyskania przychodu (w rozliczeniach podatkowych). Amortyzacja kończy się

umorzeniem, tzn. faktycznym zużyciem wartości środka trwałego, co wpływa na ewidencyjne

zmniejszenie jego wartości. W praktyce księgowej, dla uproszczenia, przyjmuje się, że

umorzenie równe jest amortyzacji.

W

p

–W

k

R

a

=

T

Ratę amortyzacji określamy w pieniądzu, natomiast stopę amortyzacji (S

a

) w procentach.

100%

S

a

=

T

Jeżeli środek trwały podlega remontowi kapitalnemu lub gdy po wycofaniu z eksploatacji

przedstawia jeszcze pewną wartość, wówczas ratę amortyzacji obliczamy w następujący

sposób:

gdzie:

Wp–wartość

początkowa, Wk–wartość końcowa, R–

wartość (koszt) remontów kapitalnych, a T–liczba lat użytkowania.

Koszty amortyzacji określonego środka należy obliczać tak długo, jak długo użytkowany

jest dany środek. Wartość początkowa środka trwałego, to wartość nowego, takiego samego

środka w momencie rozpoczęcia obliczeń, a nie wartość jaką posiadał w momencie jego

kupowania. Wartość likwidacyjna jest to wartość środka zamortyzowanego, ustalona po

zakończeniu jego użytkowania. W praktyce przyjmuje się wartość likwidacyjną jako procent

od wartości początkowej (np. dla maszyn 20%).

Wp–

Wk+R

Ra =

T

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Ziemia (grunty rolne) jest uważana za szczególny środek trwały, gdyż w okresie

użytkowania nie zużywa się, a wręcz odwrotnie–jej wartość wzrasta. Ma trzy zasadnicze,

wyróżniające ją cechy:

–

niewzruszalność,

–

niezniszczalność,

–

niepomnażalność.

Środki obrotowe, jak już mówiliśmy, to takie przedmioty pracy, które zużywają się

w jednym cyklu produkcyjnym. Zaliczamy do nich:

–

zapasy: materiały, produkcję niezakończoną, produkty gotowe, inwentarz żywy

(tzw. produkcyjny), towary (nabyte w celu sprzedaży),

–

należności (np. od odbiorców, budżetu),

–

środki pieniężne: kasę, rachunki w banku.

Podczas przeprowadzenia oceny racjonalności wykorzystania środka trwałego pomocne

jest określenie tzw. progu amortyzacji. Próg amortyzacji jest to (moralnym). Takie minimum

rocznego wykorzystania zmniejsza nadmierne obciążenie jednostki produkcyjnej amortyzacją.

Na przykład ciągnik powinien przepracować minimum 1000 godzin rocznie, samochód do

nauki jazdy–1000 godzin, kombajn–100 godzin. Istotne jest także określenie stopnia

wykorzystania stanowisk w budynkach inwentarskich. Czym bowiem pełniejsze będzie

wykorzystanie ich powierzchni, tym mniejsze będą koszty produkcji przypadające na 1 sztukę.

Wykorzystanie niepełne lub tzw. pustostany powodują straty, gdyż nakłady na utrzymanie

budynków są stałe. Zatem udział tych nakładów w uzyskiwanej cenie za jednostkę produktu

może być nadmiernie wysoki, obniżając automatycznie zysk (opłacalność produkcji).

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz zasoby wytwórcze?

2. Jakie warunki przyrodnicze wywierają wpływ na produkcję w rolnictwie?

3. Co to jest renta różniczkowa?

4. Jakie znasz ekonomiczne warunki produkcji rolniczej?

5. Co to są środki trwałe i na jakie grupy je dzielimy?

6. Co to jest amortyzacja?

7. Jak można wyliczyć raty amortyzacji i stopę amortyzacji?

8. Co to jest wartość początkowa i wartość likwidacyjna?

9. Jakie znasz cechy wyróżniające ziemię spośród środków trwałych?

10. Jakie składniki zaliczamy do środków obrotowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.3. Ćwiczenia

Ćwiczenie 1

Scharakteryzuj warunki przyrodnicze oraz środki trwałe wybranej pasieki. W opisie

uwzględnij warunki klimatyczne, glebowe, specyfikę ukształtowania terenu i bazę pożytkową.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy przyrodniczych warunków produkcji i posiadanych środków trwałych

posługując się następującymi punktami:

–

w jakiej okolicy położona jest pasieka i jaki jest główny kierunek produkcji?

–

czy mikroklimat okolicy sprzyja produkcji pszczelarskiej?

–

czy naturalna baza pożytkową pozwala na dalszy rozwój działalności?

–

w jaki sposób można zwiększyć produkcję pasieczną?

–

jakimi środkami trwałymi dysponuje Twoja pasieka?

–

jakich zmian należałoby dokonać?

2) zaprezentować ćwiczenie.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

teren wybranej pasieki,

−

dane klimatyczne (Internet),

−

dane o roślinach pożytkowych.

Ćwiczenie 2

Oblicz ratę amortyzacji ciągnika, którego wartość początkowa wynosi 50 000 zł, okres

użytkowania 10 lat i wartość końcowa (wartość złomu) 2 000zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wypisać dane wartości, niewiadome i odpowiednie wzory,

2) obliczy stopę amortyzacji S

a,

3) obliczyć ratę amortyzacji.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: zasób wytwórczy, kapitał, ziemia, praca,

przedsiębiorczość, renta różniczkowa?

2) zdefiniować klasy bonitacyjne, kompleksy uprawowe?

3) określić przyrodnicze i ekonomiczne warunki produkcji w rolnictwie?

4) rozróżnić uwarunkowania produkcyjne w rolnictwie?

5) zdefiniować pojęcia środki trwałe, amortyzacja, wartość początkowa,

wartość likwidacyjna, umorzenie?

6) zdefiniować ratę amortyzacji, stopę amortyzacji?

7) określić rolę środków trwałych w procesie produkcyjnym?

8) określić cechy ziemi jako środka trwałego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Kryteria

gospodarowania

i

procesy

integracyjne

w agrobiznesie

4.2.1. Materiał nauczania

Organizowanie produkcji w rolnictwie polega na odpowiednim powiązaniu ze sobą

czynników wytwórczych, czyli zasobów siły roboczej, ziemi, kapitału i przedsiębiorczości.

Sposób wzajemnego powiązania czynników wytwórczych w procesach produkcyjnych

nazywamy techniką wytwarzania (produkcji). Inaczej mówiąc technika wytwarzania to

oddziaływanie w procesie produkcji środkami pracy na przedmioty pracy w celu uzyskania

określonych efektów. Na wybór techniki wytwarzania mają wpływ między innymi:

−

ilość i jakość czynników produkcji,

−

rejon, w którym położone jest gospodarstwo,

−

gałęzie produkcji w gospodarstwie,

−

sektor rolnictwa,

−

wielkość gospodarstwa.

Efektywność procesów produkcyjnych wiąże się ze sposobem wykorzystania czynników

produkcji oraz wzajemnymi proporcjami między nimi. Biorąc pod uwagę te relacje,

rozróżniamy następujące techniki wytwarzania:

−

pracochłonne lub pracooszczędne, wymagające dużych lub małych nakładów pracy

ludzkiej,

−

kapitałochłonne lub kapitałooszczędne, wymagające odpowiednio dużych lub małych

nakładów kapitałowych,

−

ziemiochłonne lub ziemiooszczedne, wymagające odpowiednio dużych lub małych

powierzchni użytków rolnych.

Aby wyodrębnić techniki wytwórcze w rolnictwie, należy określić wzajemne relacje

pomiędzy zasobami czynników produkcji oraz między poszczególnymi rodzajami nakładów.

Relacje te opisuje się za pomocą wskaźników.

1. Współczynniki dotyczące relacji między poszczególnymi czynnikami produkcji można

podzielić na:

a) współczynniki wyposażenia ziemi w siłę roboczą i środki trwałe:

−

liczba zatrudnionych na 100 ha UR

N

L

=

L / Z

−

wartość trwałych środków produkcji na 1 ha

UR

N

M

=

M / Z

b) współczynniki technicznego uzbrojenia siły roboczej w ziemię, środki trwałe i obrotowe:

−

powierzchnia UR na 1 zatrudnionego

U

Z

=

Z / L

−

wartość

środków

trwałych

na

1

zatrudnionego

U

M

=

M / L

−

wartość nakładów materiałowych na 1

zatrudnionego

U

SO

=

C / L

2. Wskaźniki dotyczące relacji między poszczególnymi rodzajami nakładów dzieli się na:

wskaźniki nakładów pracy i nakładów rzeczowych (kapitału) na 1 ha UR służące

do określenia intensywność produkcji wyrażone w tys. zł:

−

nakłady pracy żywej na 1 ha UR

W

Z

= L / Z

−

nakłady rzeczowe na 1 ha UR

W

Z

= C / Z

3. Wskaźniki określające efektywność technik wytwarzania (wyrażone w tys. zł):

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

−

wskaźnik wydajności pracy

W

L

=

L / Z

−

wskaźnik wydajności ziemi

W

Z

=

P / Z

−

wskaźnik wydajności trwałych środków

produkcji

W

M

=

P / M

−

wskaźnik wydajności nakładów materialnych W

C

=

P / C

−

wskaźnik opłacalności produkcji

W

O

=

P / K

−

wskaźnik pracochłonności produkcji

I=

L / P

−

wskaźnik ziemiochłonności

S=

Z / P

−

wskaźnik kapitałochłonności produkcji

m=

M / P

lub k= C / K

gdzie:

UR–użytki rolne

P–produkcja czysta lub końcowa,

L–nakłady pracy żywej (dni, osób lub wartościowo),

Z–areał użytków rolnych,

M–wartość majątku produkcyjnego,

C– wartość nakładów materiałowych, usług i amortyzacji,

K–pełne koszty produkcji (pracy, kapitału i ziemi).

Intensywność

produkcji

rolnej

określa

natężenia

nakładów

pracy

żywej

i uprzedmiotowionej na jednostkę powierzchni. Wysoka intensywność nakładów na jednostkę

powierzchni z reguły powoduje wysoką wydajność ziemi. Natomiast wysokie uzbrojenie

techniczne określa wysoką wydajność pracy.

Efektywność technik wytwarzania zależy od wielu czynników, a w szczególności od:

−

możliwości odpowiedniego dopasowania do siebie poszczególnych czynników produkcji,

−

wiedzy i umiejętności rolnika,

−

poziomu cen oraz dostępności czynników produkcji,

−

wielkości gospodarstwa.

Techniki wytwarzania w rolnictwie ze względu na relacje między poszczególnymi

czynnikami produkcji dzielimy na tradycyjne i nowoczesne.

Nowoczesne techniki wytwarzania w rolnictwie są kapitałochłonne i pracooszczędne, czyli

charakteryzuje je wysoki współczynnik M/P i C/P oraz niski współczynnik L/P. Są również

intensywne pod względem wykorzystania czynnika pracy i odznaczają się wysoką

opłacalnością.

Cechą charakterystyczną tradycyjnych technik wytwarzania jest przede wszystkim

intensywne wykorzystanie czynnika ziemi–szczególnie poprzez wysokie nakłady pracy, a niskie

nakłady kapitału (duży współczynnik L/P, a mały C/Z). Techniki te są pracochłonne (duży

współczynnik L/P) i kapitałooszczędne (małe współczynniki M/P i C/P). Najczęściej

odznaczają się niską wydajnością pracy i niska opłacalnością (małe współczynniki P/L i P/K).

Nie zawsze i nie w każdych warunkach jest opłacalne wprowadzanie nowoczesnych

technik wytwarzania, takich jak: wydajnych, a co za tym idzie drogich maszyn, narzędzi czy

budynków. O wyborze techniki produkcji powinien decydować rachunek ekonomiczny. Rolnik

sam decyduje o wyborze, znając uwarunkowania własnego gospodarstwa i jego otoczenia.

Efektywniejszą techniką okazuje się ta, która przynosi lepsze rezultaty.

W gospodarce rynkowej nasilają się procesy integracyjne między poszczególnymi

ogniwami produkcji, przetwarzania i dystrybucji. Podobne procesy mają miejsce

w gospodarce żywnościowej. Działaniami tymi zajmuje się agrobiznes, rozumiany jako ciąg

działań począwszy od pozyskania surowca, przez jego przetworzenie, aż do sprzedaży.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Integracja to proces scalania gałęzi produkcji surowcowej z gałęziami przetwórstwa tych

surowców. W agrobiznesie wyróżniamy dwa rodzaje integracji: pionową i poziomą.

Integracja pionowa obejmuje przedsiębiorstwa zajmujące się kolejnymi fazami

przetwórstwa danego produktu. Przez integrację poziomą rozumiemy łączenie przedsiębiorstw

zajmujących się podobną produkcją, czyli tworzenie więzi między takimi samymi podmiotami.

Przykładem integracji poziomej jest tworzenie grup producenckich.

Celem integracji jest:

−

napływ nowego kapitału do rolnictwa (integracja pionowa),

−

lepsze wykorzystanie własnego kapitału wspólnie innymi producentami,

−

zapewnienie zbytu produktów i możliwość negocjacji cen,

−

obniżenie kosztów stałych związaniem z zarządzaniem poszczególnymi jednostkami oraz

prowadzeniem księgowości,

−

podział pracy w obrębie integrującej się grupy (grupy producenckie).

Kontraktacja

jest

powszechną

formą

integracji

drobnych

producentów

z przedsiębiorstwami przetwórczymi i dystrybucyjnymi. Rolnicy zawierający umowy

kontraktacyjne zobowiązują się do dostarczenia surowca odpowiedniej jakości i w określonej

ilości przedsiębiorstwu, które w zamian gwarantuje odbiór tego surowca i zapłacenie

uzgodnionej kwoty. Umowa taka może być rozwiązana, gdy jeden z partnerów nie dotrzyma

jej warunków. Może być również wypowiedziana jednostronnie, ale wiąże się to z zapłatą

odszkodowania, o które może wnosić partner.

Rolnik zawierający kontrakt jest właścicielem środków produkcji, a jego zobowiązanie

dotyczy tylko dostawy surowca. Produkuje on zgodnie z wymaganiami odbiorcy, korzystając

często z określonej przez niego technologii.

Kontrakt zawiera następujące dane:

−

ilość produktu,

−

wymagania jakościowe i zdrowotne produktu,

−

termin i sposób dostawy,

−

technologie produkcji, cenę za dostarczony towar i warunki zapłaty,

−

warunki szczególne, np. możliwość odstąpienia od wykonania umowy i związane z tym

konsekwencje.

Rolnik zawierający umowę odnosi następujące korzyści:

1) gwarancję odbioru wyprodukowanych surowców po określonej cenie,

2) dostęp do najnowszej wiedzy i doradztwo w zakresie najnowszych technik i technologii

wytwarzania, nowych wysokoplennych odmian, najnowszych środków ochrony roślin.

Umowy kontraktacyjne wymuszają na rolniku stosowanie określonego reżimu

produkcyjnego zgodnego z wymaganiami zdrowotnymi i jakościowymi odbiorcy.

Jeżeli producentowi nie odpowiadają warunki kontraktu i współpraca ramach integracji

pionowej, to może skorzystać ze współpracy z grupą producentów wytwarzających podobne

produkty, zrzeszając się w grupę producencką.

Grupa producencka to każda dobrowolna, wspólna i zorganizowana działalność

producentów rolnych (nie posiada formy prawnej). Celem takiego działania jest zwiększenie

zysków członka grupy, a nie organizacji.

Działalność grupy może obejmować skup i sprzedaż produktów rolnych oraz zaopatrzenie

rolników w środki do produkcji lub świadczenie usług. Ważne jest, aby powstająca grupa

dostarczała swoim członkom wymiernych korzyści w postaci:

−

sprzedaży produktów po wyższych cenach lub lepszych warunkach sprzedaży porównaniu

z pojedynczymi producentami,

−

możliwości negocjowania cen,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

−

ułatwionego dostępu do informacji, do źródeł finansowania (kredytów, dotacji),

−

możliwości wspólnego inwestowania (np. budowa chłodni),

−

zdobywania nowych rynków zbytu w przypadku dużych partii produktów.

−

Oprócz korzyści, łączenie się w grupy producenckie niesie również zagrożenia, takie jak:

−

utrata samodzielności rolnika, który musi podporządkować się grupie i realizować

wspólne zamierzenia i cele,

−

ryzyko uzależnienia się od partnera, z którym zawierane są kontrakty wieloletnie.

Grupa producentów stanowi związek niezależnych firm, jakimi są gospodarstwa rolne

członków wchodzących w skład grupy. Aby sprostać wyzwaniom rynku, musi być dobrze

zorganizowana. Oznacza to uwzględnienie następujących elementów:

1. Dobór członków grupy producentów–do grupy mogą należeć tylko producenci, którzy

będą mieć te same cele i będą chcieli je wspólnie realizować, a nawet podporządkować się

wspólnym interesom.

2. Określenie celów i zadań grupy–cele grupy powinny być jednoznaczne i w ich

wypracowaniu powinni uczestniczyć wszyscy członkowie. Przystępujący do grupy nowi

członkowie muszą je znać i akceptować.

3. Określenie zasad współpracy–najważniejsze zagadnienie zarówno przy organizacji grupy,

jak i w czasie jej funkcjonowania. Brak lub niejednoznaczność ustaleń są najczęstszą

przyczyną powstawania konfliktów i w efekcie rozpadu grupy. W ramach tego

zagadnienia należy zwrócić uwagę na następujące problemy:

−

kierownictwo w grupie i zasady podejmowania decyzji,

−

zasady zawierania umów i ich realizacji przez grupę,

−

zasady rozliczeń w grupie: finansowanie bieżącej działalności,

−

zasady rozliczeń w grupie: finansowanie bieżącej działalności grup: w tym:

wynagradzanie kierownictwa grupy, rozliczenia za dostarczone produkty,

finansowanie wspólnych inwestycji.

4. Wybór formy prawnej prowadzenia działalności–należy wybrać formę, która pozwoli na

najpełniejsze zrealizowanie celów. Wybór taki zależy od wielu czynników, które muszą

być rozważone przed podjęciem decyzji.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak rozumiesz techniki wytwarzania w rolnictwie?

2. Jakie czynniki mają wpływ na wybór techniki wytwarzania?

3. Jaka jest różnica między nowoczesną a tradycyjna techniką wytwarzania w rolnictwie?

4. Co to jest integracja w agrobiznesie?

5. Na czym polega integracja pionowa i pozioma w rolnictwie?

6. Co to jest kontraktacja i jakie są jej zalety?

7. Jakie są zasady tworzenia grupy producenckiej?

8. Jakie są korzyści i zagrożenia występujące przy tworzeniu grup producenckich?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.3. Ćwiczenia

Ćwiczenie 1

Porównaj techniki wytwarzania w gospodarstwach A i B, dysponując danymi:

A

B

—

produkcja końcowa brutto w zł

50000

120000

—

powierzchnia UR w ha

20

40

—

wartość trwałych środków produkcji w tys. zł

80

120

Liczba dni przepracowanych w gospodarstwie w roku przy pracach rolnych–300. Oblicz

wskaźniki: wydajności pracy i pracochłonności, wydajności środków trwałych, wydajności

ziemi i ziemiochłonności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w treści materiału nauczania potrzebne współczynniki,

2) obliczyć poszczególne współczynniki dla danych gospodarstw,

3) porównać wyniki obliczeń.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

tabele do wpisywania danych i wyników,

−

kalkulator.

Ćwiczenie 2

Na podstawie przykładowej umowy kontraktacyjnej, napisz kontrakt miedzy producentem

a przedstawicielem przedsiębiorstwa (np. fabryki leków) na sprzedaż miodu. Kontrakt ma

opiewać na sprzedaż z dostawą do odbiorcy: 200 kg miodu wielokwiatowego, 150 kg miodu

lipowego, 170 kg miodu gryczanego i 70 kg miodu spadziowego, w cenach odpowiednio:

10,00 zł/kg, 12,00 zł/kg, 15,00 zł/kg i 17,00 zł/kg. Jakie elementy powinien zawierać ten

kontrakt?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować wyszukany przez siebie lub otrzymany od nauczyciela kontakt na sprzedaż

kontraktacyjną,

2) napisać kontrakt wzorując się na przeanalizowanym przykładzie,

3) wyróżnić poszczególne elementy utworzonego kontraktu.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

wzory różnych kontraktów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: technika wytwarzania, integracja, kontraktacja,

grupa producencka?

2) określić czynniki mające wpływ na wybór techniki wytwarzania?

3) rozróżnić sposoby integracji w rolnictwie?

4) określić różnice między nowoczesną a tradycyjna techniką

wytwarzania w rolnictwie?

5) określić zalety kontraktacji?

6) określić zasady tworzenia grup producenckich?

7) określić korzyści i zagrożenia występujące przy tworzeniu grup

producenckich?

8) porównać techniki wytwarzania przykładowych gospodarstw?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.3. Funkcjonowanie rynku rolnego

4.3.1. Materiał nauczania

Gospodarka rynkowa oznacza system ekonomiczny, w którym decyzje dotyczące

produkcji i konsumpcji podejmowane są na podstawie działania mechanizmu rynkowego.

Mechanizm ten polega na wzajemnym oddziaływaniu popytu, podaży i ceny danego dobra lub

usługi.

Rynek rolny jest kategorią ekonomiczną, która określa ogół stosunków między

producentami rolnymi, sprzedającymi wytworzone produkty oraz nabywającymi środki do

produkcji i dobra inwestycyjne a przedsiębiorstwami skupującymi produkty rolne

i sprzedającymi środki de produkcji rolnej oraz dobra inwestycyjne.

Rynek producenta (sprzedawcy). Na rynku tym warunki dyktują producenci dóbr i usług.

W tej sytuacji nie muszą oni liczyć się z potrzebami klientów, dbać o jakość towarów, ani

dążyć też do ich ulepszania. Popyt zdecydowanie przewyższa podaż towarów. Sytuacja na

rynku producenta prowadzi zawsze do powstania tzw. "czarnego rynku" oraz do spekulacji.

Rynek producenta występował w gospodarce nakazowej i charakteryzował się ciągłym

niedoborem. Cechą charakterystyczną tego rynku jest również nadmiar pieniędzy, co prowadzi

do zjawiska inflacji i ciągłego podnoszenia cen towarów deficytowych, oznacza kolejki i

zniechęca społeczeństwo do oszczędzania, ponieważ wartość realna pieniądza ciągle spada.

Rynek producenta niekorzystnie oddziałuje zarówno na nastroje społeczne, jak i sprawność

funkcjonowania państwa.

Rynek konsumenta (nabywcy). Na tym rynku dominują konsumenci. Występuje nadmiar

towarów, czyli podaż jest większa niż popyt. Sprzedający muszą zabiegać o klienta. W takich

warunkach konsumenci decydują co, kiedy, gdzie i za ile będą kupować (natomiast producenci

starają się wyjść naprzeciw oczekiwaniom i gustom klientów. Produkują towary poszukiwane,

dobrej jakości i ładnie opakowane. Obecnie mamy rynek nabywcy. Kategoria rynku nabywcy

jest bardzo ważna na rynku rolno–spożywczym, gdyż na nim konsumenci zaspokajają swoje

podstawowe potrzeby. W zakresie dostępu do towarów rynek ten cechuje duża sezonowość.

W każdej gospodarce opartej na zasadach wolnego rynku giełdy towarowe są miejscem,

gdzie skupia się podaż i popyt i gdzie kształtuje się ceny towaru. W miejscu tym dokonuje się

transakcji kupna–sprzedaży towarów masowych, takich jak: produkty rolne, surowce kopalne,

oraz kruszce, np. złoto, metale nieżelazne, szlachetne.

Giełda towarowa jest takim miejscem formalnym, na którym odbywa się handel w ściśle

określonym czasie, towarami ujednoliconymi (wystandaryzowanymi) zarówno pod względem

ilości, jak i jakości, według precyzyjnie zdefiniowanych metod i zasad, poprzez podmioty

dopuszczone do handlu spełniające określone kryteria, przez publiczne ogłoszenie ustalonych

cen na towary, które gwarantuje równy dostęp do informacji wszystkim uczestnikom.

Towary dopuszczone do obrotu muszą spełniać warunki dotyczące:

−

określonego standardu jakości i ciężaru (wielkość sprzedawanych partii towaru–np. 20 t,),

−

występowania dużego popytu i podaży na te towary,

−

względnej trwałości towaru, który może być przechowywany.

Takie wymagania spełniają towary rolnicze: zboża, oleiste, cukier, używki, ziemniaki, sok

pomarańczowy, jabłka, miód, żywiec, mięso świeże i mrożone, brojlery, jaja, tłuszcze, mączka

rybna i inne.

Na współczesnych, rozwiniętych giełdach towarowych zawierane są różne transakcje:

1. Transakcje rzeczywiste, których celem jest rzeczywiste przeniesienie prawa własności

towaru ze sprzedającego na nabywcę w zamian za ekwiwalent pieniężny:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

−

natychmiastowe (gotówkowe–cash), będące porozumieniem między kupującym

a sprzedającym, w jego ramach sprzedający zobowiązuje się do dostarczenia partii towaru

o ściśle określonej jakości we wskazanym miejscu i czasie. Za ten towar sprzedający

otrzyma niezwłocznie wcześniej ustaloną zapłatę.

−

dostawcze (forward), zwane rzeczywistymi transakcjami terminowymi, w tym przypadku

dostawa i zapłata za towar zostanie zrealizowana w ustalonym przez strony terminie

późniejszym, wśród tych transakcji wyróżniamy między innymi:

a) transakcje na towar w drodze–towar w momencie zawarcia transakcji był już

załadowany i skierowany do składu giełdowego, ale po zawarciu transakcji zostaje

wysłany do właściwego odbiorcy,

b) transakcje na dostawę–sprzedający zobowiązuje się do dostarczenia towaru

w określonym czasie na wskazane miejsce.

2. Transakcje nierzeczywiste, których celem nie jest dostawa towaru, lecz zawierane są

w celu przeciwdziałania stratom wynikającym z wahań cen towarów giełdowych lub jako

spekulacyjne w celu osiągnięcia korzyści, a wśród nich:

−

transakcje terminowe przyszłościowe (futures) w większości nie są zawierane po to, aby

faktycznie została przeniesiona własność towaru i zrealizowana dostawa, rozliczenie

transakcji przez jedną ze stron polega na zawarciu transakcji odwrotnej (tzn. zawarcie

transakcji zakupu po uprzedniej sprzedaży lub sprzedaży po uprzednim zakupie),

w wyniku czego następuje anulowanie transakcji,

−

transakcje opcyjne, dające prawo (nie obowiązek) kupna lub sprzedaży określonych

kontraktów terminowych lub towarów po ustalonej cenie; prawo to ważne jest przez cały

czas trwania opcji; tego typu transakcje polegają na kupowaniu lub sprzedawaniu praw,

a nie rzeczywistych towarów.

3. Transakcje zawierane w zależności od celu:

−

transakcje spekulacyjne, w których kontrahenci wykorzystują zmiany ceny towarów

giełdowych w czasie i dążą do osiągnięcia zysku na giełdzie transakcje takie są

pożądane decydują o płynności transakcji,

−

transakcje zabezpieczające wpływają na wartość obrotów na danej giełdzie, jest to

powiązanie transakcji rzeczywistej na dostawę towaru w przyszłości i transakcji

nierzeczywistej terminowej co w wyniku daje zabezpieczenie przed

ewentualnymi wahaniami cenowymi.

Osoby lub firmy chcące kupić albo sprzedać towary na giełdzie zwracają się do biura

maklerskiego, gdzie składają zlecenie i wpłacają odpowiednią kwotę z tytułu depozytu.

1. Makler w imieniu klienta przygotowuje ofertę kupna/sprzedaży.

2. Dział Rynku i Notowań umieszcza ofertę w Rodzajowym Rejestrze Ofert (RRO), który

stanowi stale aktualizowaną ofertę towarową Giełdy. RRO jest udostępniany innym

biurom maklerskim akredytowanym przy WGT S.A. Wszystkim potencjalnym klientom

udostępniane są informacje również na stronach internetowych.

3. W przypadku rynku kontraktów terminowych brokerzy Biura Maklerskiego niezwłocznie

zgłaszają ofertę w picie (część parkietu przeznaczona do składania ofert dotyczących

danego rodzaju kontraktu) podczas sesji rynku terminowego. Oferty są wykrzykiwane

przez brokerów parkietowych w taki sposób, aby dotarły do wszystkich uczestników sesji.

4. Transakcja zostaje zawarta w momencie przyjęcia oferty przez brokera reprezentującego

przeciwną stronę transakcji. Udokumentowaniem zawartej transakcji jest złożenie

podpisów przez brokerów reprezentujących przeciwne strony na karcie zawarcia

transakcji.

5. Wszystkie transakcje zawarte danego dnia są rejestrowane i rozliczane przez Izbę

Rozliczeniową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Rynki hurtowe są miejscem bezpośrednich transakcji miedzy dużą liczbą sprzedających

i kupujących. Ceny kształtują się na podstawie lokalnej podaży i popytu. Są one wyposażone

w miejsca do prezentacji towaru lub jego próbek.

Na rynkach hurtowych zaopatrują się zagraniczni i krajowi odbiorcy (rynki lokalne,

sklepy, markety, restauracje, szpitale itp.).

Dzięki zgromadzeniu dużych ilości towarów w jednym miejscu rynki hurtowe wpływają na

podnoszenie jakości usług i obniżkę kosztów handlowych.

Cechą rynku hurtowego jest:

−

duża skala transakcji,

−

obecność towaru lub jego próbek,

−

sprzedaż w określonych porach dnia,

−

obecność instytucji wspomagających, takich jak: banki, urzędy celne, instytucje kontroli

jakości, magazyny i przechowalnie.

Rynek rolny charakteryzują określone cechy:

1. Duża liczba uczestników rynku. Produkty rolne zaspokajają podstawowe potrzeby

człowieka, stąd duże zainteresowanie konsumentów. Uczestnikami, oprócz przedstawicieli

gospodarstw domowych, są również producenci rolni, instytucje skupujące płody rolne,

instytucje obsługujące rolnictwo, przedsiębiorstwa dostarczające środki do produkcji

rolnej. W związku z tym na rynku rolnym występuje duża różnorodność towarów od

produktów rolniczych, po środki produkcji pochodzenia rolniczego i przemysłowego

potrzebne do produkcji.

2. Specyfika branży (rolnictwa). Występują tu wszystkie cechy, które charakteryzują

rolnictwo jako dział produkcji żywności i surowców do przetwórstwa.

3. Specyfika produktów rolnych jako towarów. Podaż tych towarów zależy od:

−

sezonu–duża podaż w sezonie i niskie ceny oraz mała podaż i wysokie ceny poza

sezonem; wahania sezonowe produktów wymaga" dodatkowo interwencji na rynku

krajowym, związanej z przejmowaniem nadwyżek produkcji, np. skup interwencyjny

zbóż po żniwach. Sezonowość zmusza również do okresowego magazynowania

produktów, co wiąże się z koniecznością posiadania dodatkowych urządzeń oraz

kosztami,

−

cykliczności–po wzroście cen spowodowanym niską podażą towarów następuje

zwiększenie produkcji, a co za tym idzie spadek cen i produkcji,

−

warunków atmosferycznych (susze, gradobicia, powodzie, wymarznięcia);

−

regionów, w których występują szczególne warunki do uprawy danych roślin,

−

trwałości–obok towarów trwałych występują towary nietrwałe, szybko psujące się,

wymagające szybkiego przerobu lub magazynowania w określonych warunkach, np.

truskawki, sałata, owoce jagodowe, mleko.

4. Specyfika producentów rolnych jako uczestników rynku rolnego. Obok dużych,

wyspecjalizowanych gospodarstw rolnych występuje duża liczba drobnych producentów

rolnych, którzy często produkują dla siebie.

5. Duże masy towarowe przemieszczane od producentów do odbiorców. Są to towary

o dużej objętości w stosunku do wagi, np. buraki cukrowe, ziemniaki, kapusta.

6. Brak standaryzacji produktów rolnych. Obrót towarami na giełdzie wymaga

przygotowania produktów według określonych standardów, natomiast produkty rolne

przygotowywane są do sprzedaży według różnych zasad.

7. Nierównomierność. Zakłady przetwarzające produkty rolnicze nie są rozmieszczone

równomiernie w kraju, i zachodzi konieczność przewożenia dużych ilości surowców

z różnych regionów kraju.

8. Zabezpieczanie towarów. Opakowania produktów rolniczych oprócz funkcji promocyjnej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

i użytkowej pełnią również funkcję ochronną przed temperaturą, drobnoustrojami itp.

Produkty rolnicze zaspokajają podstawowe potrzeby człowieka.

Popyt jest to ilość towarów i usług, jaką są gotowi zakupić nabywcy po określonej cenie

w określonym czasie.

Czynniki ekonomiczne kształtujące popyt:

−

wielkość dochodów ludności,

−

dostępność kredytów,

−

poziom cen na produkty i różnorodność produktów oraz możliwość zastąpienia jednych

drugimi (np. spadek cen warzyw i owoców może spowodować spadek popytu na mięso).

Czynniki demograficzno–społeczne:

−

liczba ludności, struktura według wieku i płci, okresowy wzrost liczby ludności, np. na

wczasach, spowoduje zwiększenie popytu w danym rejonie,

−

struktura zawodowa ludności i według miejsca zamieszkania,

−

liczba gospodarstw domowych, które zakupią dany produkt.

Czynniki społeczno–psychologiczne:

−

poziom wykształcenia,

−

poziom świadomości konsumenckiej (dotyczy to zakupu pewnych towarów uważanych za

bezpieczne dla zdrowia)–moda, gusty i upodobania, presja społeczna,

−

religia, tradycja i czynniki narodowościowe,

−

działania promocyjne.

Ogólnie ujmując popyt wzrasta, jeżeli wzrasta atrakcyjność towaru, obniża się jego cena,

a wzrasta cena dóbr substytucyjnych, czyli takich, które zastępują się wzajemnie. Wzrastają

również dochody konsumentów.

Cena jest to ilość dóbr i usług, która została zaoferowana do sprzedaży po określonych

cenach w danym miejscu i czasie. Do mierzenia zmian popytu pod wpływem zmiany ceny

wykorzystuje się współczynnik cenowej elastyczności popytu, który informuje o reakcji

konsumentów na zmieniające się ceny danego dobra.

Podaż jest to ilość dóbr i usług, która została zaoferowana do sprzedaży po określonych

cenach w danym miejscu i czasie.

Na podaż produktów rolniczych mają wpływ czynnik ekonomiczne i pozaekonomiczne.

Czynniki ekonomiczne

Cena produktu–gdy cena danego produktu rośnie, rośnie również jego podaż i odwrotnie,

przy malejących cenach maleje na ogół podaż. Koszty produkcji rolniczej–jeżeli ceny środków

do produkcji rosną, to z reguły maleje ilość produkowanych wyrobów oferowanych do

sprzedaży. Rolnicy w niewielkim stopniu mają wpływ na cenę wytworzonych przez siebie

produktów, muszą się w większości dostosować do poziomu cen rynkowych. W związku z

tym zwiększenie kosztów produkcji wywołuje jej zmniejszenie. Obniżenie kosztów produkcji

rolnicy mogą osiągać przez wprowadzanie postępu biologicznego, technicznego oraz nowych

technologii.

Relacje cen produktów rolnych do cen środków produkcji–jeżeli ceny produktów

w stosunku do cen środków produkcji są relatywnie wysokie, wówczas producenci są

zainteresowani wzrostem podaży. Uzyskane wyższe dochody przeznaczają na zwiększenie

produkcji. Jeżeli ceny środków produkcji, np. nawozów, środków ochrony roślin, wzrastają,

a ceny produktów rolnych pozostają na niezmienionym poziomie lub mają tendencje

spadkowe, wówczas rolnicy ograniczają stosowanie tych środków, przez co ograniczają

wielkość produkcji.

Wewnętrzne relacje cen wpływają na strukturę podaży produktów rolnych. W przypadku

gdy ceny produktów roślinnych (np. zbóż) spadają, a ceny produktów zwierzęcych (mleko,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

jaja, mięso) utrzymują się na wysokim poziomie, to rolnicy wykorzystują większość ziarna we

własnym gospodarstwie. Podaż produktów zwierzęcych wzrasta, a roślinnych maleje do czasu

zmiany tendencji w relacjach cen.

Finansowo–kredytowa polityka państwa–wzrastająca oferta tanich łatwo dostępnych

kredytów, szczególnie na zasadach preferencyjnych, powoduje większe zainteresowanie

rolników zakupem środków trwałych, surowców do produkcji oraz inwestycjami

w gospodarstwie. Wszystkie te działania mają bezpośredni wpływ na ilość i jakość produktów

dostarczanych na rynek. Oprócz kredytów duże znaczenie ma polityka państwa w zakresie

podatków, handlu zagranicznego, interwencjonizmu państwowego (np. ceny interwencyjne)

oraz dopłaty bezpośrednie.

Czynniki pozaekonomiczne

Zewnętrzne–decydują o wielkości produkcji, takie jak: klimat, jakość gleb, rozwój nauki

i techniki, dostęp do nowości. Na wielkość podaży jej strukturę mają wpływ instytucje

związane z rolnictwem, a szczególnie punkty skupu oraz rozwój przemysłu przetwórczego.

Wewnętrzne–dotyczące gospodarstw rolniczych i ich właścicieli. Wśród nich możemy

wyróżnić: wielkość gospodarstw, ich wyposażenie w czynniki wytwórcze, położenie

gospodarstwa względem punktów skupu, dużych aglomeracji i dużych sieci handlowych.

Ważnymi czynnikami wpływającymi na podaż, a często pomijanymi są wiedza

i umiejętności producentów dotyczące analizy mechanizmów rynkowych, nowych technologii

i technik wytwarzania, tendencji na rynkach zagranicznych, a także zdolność do ponoszenia

ryzyka. Podstawową zasada. Jest to, że producent musi dążyć do wytwarzania tego, co

konsument zechce kupić, a nie tylko sprzedawać to, co wyprodukowane.

Rolnictwo polskie jest bardzo rozdrobnione i małe gospodarstwa nie są w stanie

dostarczać na rynek odpowiedniej ilości produktów określonej jakości. Produkują one w dużej

mierze na samozaopatrzenie. Ze względu na małą skalę produkcji i przestarzałe technologie

produkcja z tych gospodarstw jest mało konkurencyjna na rynku.

Równowaga rynkowa to stan, gdy popyt równa się podaży, czyli ilość dostarczonych

towarów równa się ilości chętnych do ich zakupu przy określonej cenie. Cenę tę nazywamy

ceną równowagi.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są cechy rynku rolnego?

2. Jakie są cele i funkcje giełdy?

3. Jaka jest różnica między giełdą a rynkiem hurtowym?

4. Jakie znasz typy transakcji zachodzących na giełdzie?

5. Jakie czynniki kształtują popyt i podaż w rolnictwie?

6. Co to jest cena równowagi?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3.3. Ćwiczenia

Ćwiczenie 1

Korzystając z Internetu wyszukaj Giełdy towarowe i Rynki Hurtowe działające w Polsce

oraz określ, które z nich są najbliższe Ci terytorialnie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś

1) wyszukać za pomocą dowolnej wyszukiwarki Giełdy towarowe i Rynki Hurtowe

działające w Polsce,

2) przeanalizować ich położenie terytorialne,

3) wybrać najwłaściwsze pod względem położenia i asortymentu.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Korzystając z rocznika statystycznego określ przeciętne spożycie podstawowych

artykułów żywnościowych na jedną osobę w gospodarstwach domowych w ostatnich 5 latach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w roczniku statystycznym tabelę Przeciętne spożycie podstawowych artykułów

żywnościowych na jedną osobę w gospodarstwach domowych,

2) przeanalizować spożycie poszczególnych artykułów na przestrzeni ostatnich 5 lat.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

rocznik statystyczny.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: rynek rolny, giełda towarowa, transakcja, rynek

hurtowy. podaż, popyt, cena równowagi?

2) określić cechy rynku rolnego?

3) rozróżnić sposoby integracji w rolnictwie?

4) określić różnice między giełdą a rynkiem hurtowym?

5) scharakteryzować transakcje poszczególne transakcje giełdowe ?

6) określić czynniki kształtują popyt i podaż w rolnictwie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.4. Rachunek ekonomiczny w gospodarstwie rolniczym

4.4.1. Materiał nauczania

Nakłady, to zużyte w procesie produkcji prowadzonej w gospodarstwie zasoby (pracy

i materiałów). Ich zużycie określamy w mierniku naturalnym. Koszty, to nakłady konieczne do

osiągnięcia zamierzonego celu, wyrażone w pieniądzu.

Koszty dzieli się wg następujących kryteriów:

1. Według faz ruchu okrężnego środków. Są to: koszty zaopatrzenia, koszty produkcji

i koszty sprzedaży (realizacji). w kosztach zaopatrzenia uwzględniamy cenę zakupu, koszt

przewozu oraz inne koszty związane z zakupem. Koszty produkcji, to koszty własne

wytworzenia produktu. Na koszty sprzedaży (realizacji) składają się: koszty transportu,

koszty opakowań, prowizji, marketingu oraz inne, związane ze sprzedażą produktów.

Koszt własny realizacji, to koszt produkcji plus koszt sprzedaży.

Według okresu, którego dotyczą. Są to: koszty poniesione, koszty, które mają być

poniesione, koszty bieżące i koszty przyszłych okresów.

Według zakresu działalności. Są to: koszty działalności operacyjnej (podstawowej), koszty

działalności ubocznej i koszty działalności inwestycyjnej.

Według miejsca ich powstawania. Są to: koszty bezpośrednie i koszty pośrednie

(wspólne). Koszty bezpośrednie można łatwo obliczyć i równie łatwo określić ich miejsce

powstania, czyli przypisać do określonej gałęzi lub działalności. Nazwę biorą od tego, że

ponoszone są bezpośrednio na produkcję (np. koszty nawozów, nasion, pasz, środków

chemicznych, paliwa itp.). Koszty pośrednie (wspólne), to koszty obejmujące kilka gałęzi, dział

gospodarstwa lub całe gospodarstwo. Dzielą się na: koszty ogólnoprodukcyjne i koszty

ogólnogospodarcze. Koszty ogólnoprodukcyjne dotyczą kilku gałęzi lub działu gospodarstwa,

a ogólnogospodarcze związane są z istnieniem gospodarstwa jako całości. Zawsze problemem

jest obiektywne rozdzielenie kosztów pośrednich na poszczególne działalności.

2. Według zależności od rozmiarów produkcji. Są to: koszty stałe i koszty zmienne. Koszty

stałe nie zmieniają się (lub prawie nie zmieniają) w gospodarstwie niezależnie od wielkości

produkcji. Koszty zmienne ewoluują w zależności od wielkości produkcji określonego

produktu. Jest to podstawowy podział kosztów w gospodarstwie. Koszt stały staje się

kosztem zmiennym dla produktu, gdy odniesiemy go do jednostki produktu–im więcej

jednostek produktu, tym niższy koszt na jednostkę odniesienia.

3. Według innych kryteriów wyróżniamy koszty:

−

przeciętne, to średnia wysokość kosztów przypadająca w danym okresie lub cyklu

produkcji na jednostkę produktu,

−

krańcowe (marginalne), to przyrost kosztów spowodowany przyrostem wielkości

produkcji o jednostkę,

−

graniczny, to koszt ostatniej ilości produktu, dla której koszt produkcji równa się

wartości lub cenie uzyskanego produktu (przy dalszym wzroście kosztów uzyskać

można dalszy przyrost produkcji, ale koszt ponoszony na jej wytworzenie–na przyrost

produkcji–będzie wyższy od wartości lub ceny produktu),

−

alternatywne, to koszty kalkulowane (nie rzeczywiste), gdyż istnieją nakłady nie

"kupowane" z rynku, lecz wytwarzane przez samo gospodarstwo (nie powodują

wydatku pieniędzy przez rolnika). Koszt alternatywny nakładu (zwany również "ceną

ukrytą" lub "ceną utraconych korzyści") jest równy dochodowi osiągniętemu lub

możliwemu do osiągnięcia przez użycie tego nakładu w najlepszy, alternatywny

sposób. w gospodarce rynkowej te właśnie koszty mają największe znaczenie

w decyzjach przedsiębiorstwa,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Kosztem alternatywnym jest praca rodziny–zamiast we własnym gospodarstwie

członkowie rodziny mogą pracować jako pracownicy najemni w innych gospodarstwach,

a ich opłata jest kosztem pracy rodziny (koszt ten jest równy wydatkowi, jaki rolnik

musiałby ponieść na zatrudnienie pracownika). Inny przykład to nakłady–produkty własnej

działalności gospodarstwa–zamiast samemu zużyć np. ziarno lub ziemniaki czy nawozy

organiczne wyprodukowane w gospodarstwie, rolnik mógłby sprzedać je na rynku. Koszt

ten jest równy wydatkowi, jaki rolnik musiałby ponieść, kupując te produkty na rynku,

−

specjalne, to te koszty, które należy ponieść dodatkowo, aby uzyskać określone ilości

nowego produktu (artykułu), dotychczas nie wytwarzanego, lub aby rozszerzyć produkcję

już wytwarzanego produktu,

−

działalności i bezczynności–to koszty wynikające np. z faktu posiadania trwałego środka

produkcji, gdy nie jest on używany w procesie produkcji. Ponosi się wówczas koszty

amortyzacji i konserwacji,

−

standardowe (wzorcowe), to koszty normatywne, czyli koszty ustalone dla określonych

warunków,

−

całościowe, które dotyczą całego gospodarstwa lub całej jego gałęzi i składają się

z kosztów bezpośrednich (stałych i zmiennych) oraz kosztów wspólnych (pośrednich),

−

jednostkowe, to koszty przeliczone na jednostkę produktu, czyli podzielone przez liczbę

jednostek uzyskanej produkcji,

−

majątkowe, to koszty ponoszone z tytułu posiadanego majątku, np. podatki,

ubezpieczenia, czynsze, oprocentowanie itp.

Jeżeli całkowitą wartość produkcji nazwiemy produkcją globalną, a całkowitą wartość

wszystkich nakładów–kosztami całkowitymi (całościowymi), to:

PRODUKCJA GLOBALNA–KOSZTY CAŁKOWITE = ZYSK lub STRATA

Metody obliczania kosztów (jednostkowych)

Metoda organiczna (uproszczona)

Metoda ta zakłada, że w gospodarstwie, jak w każdym organizmie, wszystko jest od siebie

zależne i ze sobą współpracuje (stąd nazwa). Jeżeli zatem zostanie określony procent kosztów

w dochodach dla całego gospodarstwa (co łatwo obliczyć), to taki sam procent powinien

odnosić się do każdej działalności i każdej jednostki wyprodukowanej. Do obliczania kosztów

tą metodą wykorzystuje się wskaźnik względnej wysokości kosztów.

K

W

wwk

=

P

* 100%

K–koszty całkowite, P–wartość produkcji.

Jeżeli zatem dla całego gospodarstwa koszty wynoszą 85%, to w 1 litrze mleka (cenie)

85% wartości to koszty. W zasadzie metoda ta może być wykorzystywana tylko przy

porównywaniu kosztów między gospodarstwami.

Metoda rozdzielcza (inaczej podziałowa lub klasyczna)

Wszelkie koszty ponoszone w gospodarstwie można podzielić pomiędzy poszczególne

działalności produkcyjne i usługowe, czyli miejsca powstawania kosztów. W metodzie tej

trzeba jedynie wycenić, stosując odpowiednie metody taksacji, artykuły nietowarowe, które nie

mają ceny, i dodać je do kosztów zmiennych (bezpośrednich), które łatwo obliczyć i określić

ich miejsce powstawania. Pozwala ona na obiektywny rozdział kosztów stałych (pośrednich)–

stąd jej nazwa. Wykorzystuje do tego tzw. klucze podziałowe:

−

koszty zmienne (% w ich sumie),

−

wartość produkcji,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

−

fundusz płac,

−

wielkość produkcji w jednostek zbożowych itp.

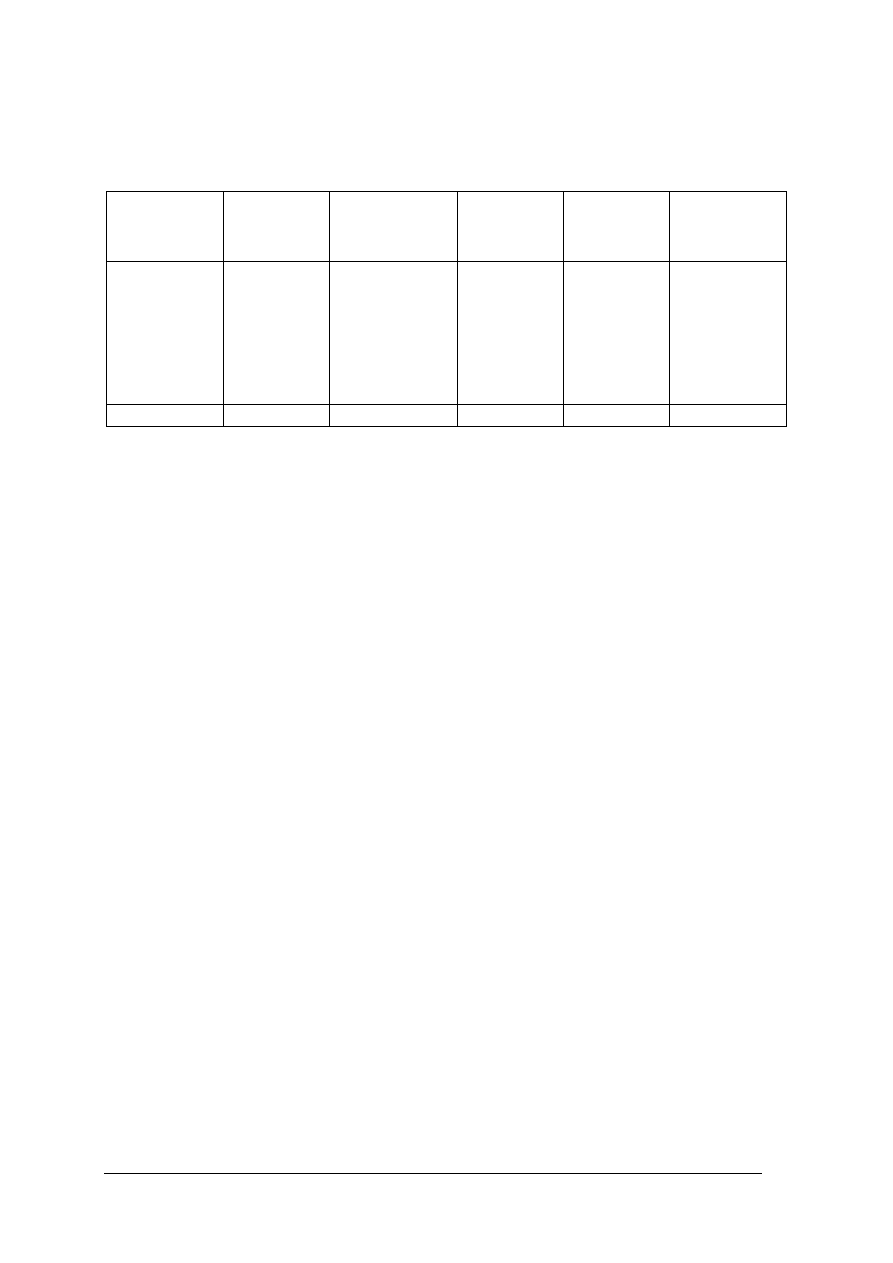

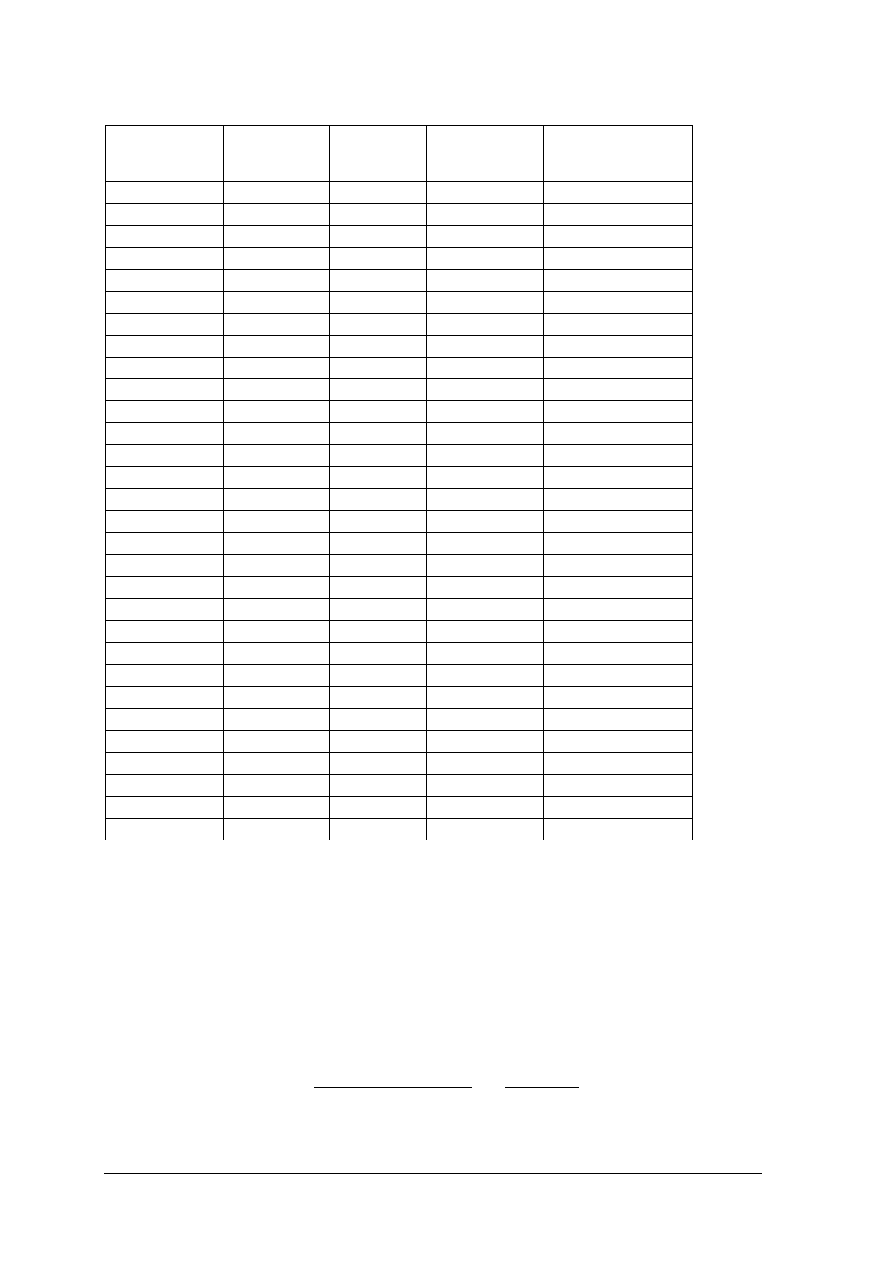

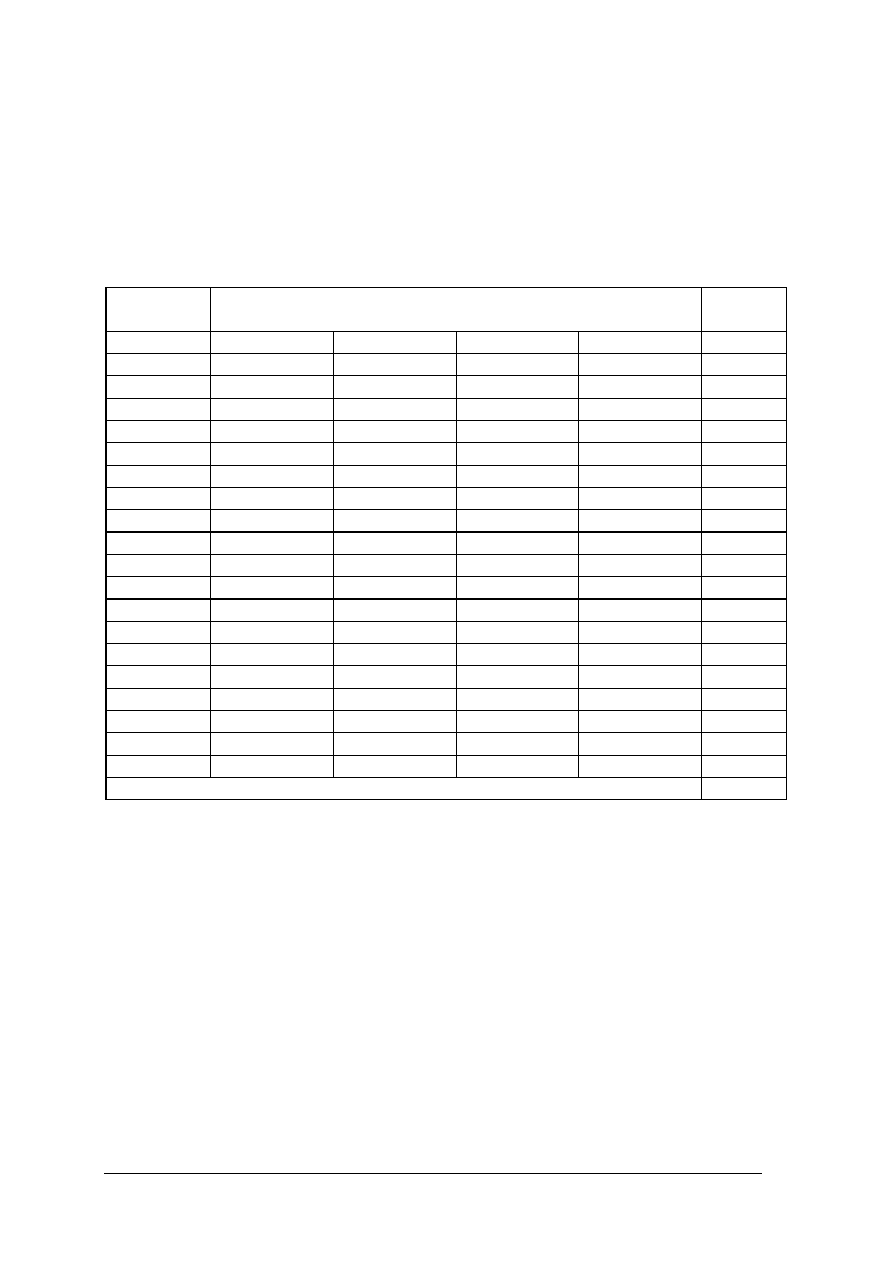

Tabela 1. Obliczanie kosztów jednostkowych metodą rozdzielczą

Działalność

K.

bezpośrednie

(zmienne)

%

kosztów

bezpośred.

Koszty

pośrednie

(stałe)

Suma

kosztów

Koszty

jednostkowe

Żyto

5000

15

4200

9200

Owies

4000

11

3080

7080

Ziemniaki

7500

22

6160

13660

Krowy mleczne

9200

27

7560

16760

Tuczniki

6300

18

5040

11340

Owce

2000

7

1960

3960

Sumę kosztów

dzielimy przez

ilość jednostek

wyprodukowan

ych

RAZEM:

34000

100%

28000

62000

Metoda rozdzielcza uorganiczniona

Techniką rachunku metoda ta nie różni się od klasycznej metody rozdzielczej. Jednak

klasyczna metoda rozdzielcza nie uwzględnia żadnych powiązań między poszczególnymi

działami, gałęziami i działalnościami. Metoda rozdzielcza uorganiczniona pozwala więc

uwzględnić w rachunku kosztów powiązania wewnętrzne w gospodarstwie, np.:

−

uznaje nawożenie organiczne za zabieg podnoszący urodzajność ziemi w całym

płodozmianie;

−

pozwala równomierne obciążyć wszystkie rośliny polowe kosztami zabiegów specjalnych

(np. orka z pogłębiaczem);

−

pozwala określić wartość stanowiska w zmianowaniu (wartość przedplonu);

−

powoduje obciążanie wartością trawy pastwiskowej itp.

Kalkulacje i ich rodzaje

Kalkulacje stanowią narzędzie rachunku ekonomicznego i ułatwiają przewidywanie

efektów różnych wariantów rozwiązań organizacyjnych i ekonomicznych. Odpowiadają one na

pytanie "co by było, gdyby postąpiono tak lub inaczej" albo "jeśliby podjąć taką lub inną

decyzję".

Kalkulacje kosztowe to obliczanie kosztów niezależnie od sposobu dokonywania obliczeń

(użytych metod).

Składniki kosztów określa się jako pozycje kalkulacyjne. Rolnik nie ma wpływu na te

koszty, o których decyduje rynek (popyt, podaż, interwencjonizm itp.), ale ma wpływ na

koszty wynikające z warunków wewnętrznych. Tu więc powinien szukać przede wszystkim

oszczędności. Staranne sporządzanie kalkulacji ma więc duże znaczenie praktyczne.

Kalkulacja wstępna (planowa) jest sporządzana przed rozpoczęciem produkcji. Jest

przeprowadzana np. według obowiązujących normy zużycia środków produkcji i czasu pracy

oraz obowiązujących cen.

Kalkulacja sprawozdawcza (wynikowa) jest sporządzana na podstawie faktycznie

poniesionych kosztów.

Kalkulacje podziałowe stosuje się przy produkcji prostej, a jednostkowy koszt otrzymuje

się jako wielkość przeciętną. Sumę kosztów dzieli się przez liczbę wytworzonych jednostek.

Kalkulacje doliczeniowe stosuje się przy produkcji złożonej. Polegają one na tym, że

odrębnie są kalkulowane koszty wytwarzania całego przedmiotu kalkulacji (działalności)

objętych odrębnym zleceniem produkcyjnym. Dla każdego zlecenia otwiera się konto

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

syntetyczne "koszty produkcji", a do niego urządzenia analityczne w postaci tzw. kart

kalkulacyjnych.

W rolnictwie typowymi kalkulacjami są: kalkulacje pełne (analityczne czyli rozdzielcze,

i syntetyczne czyli organiczne), kalkulacje niepełne i kalkulacje różnicowe.

Kalkulacje pełne, charakteryzują się tym, że uwzględnia się w nich wszystkie koszty.

Obejmują wszystkie grupy kosztów stałych i zmiennych (pośrednich i bezpośrednich). Dzięki

temu prowadzą do obliczania pełnych kosztów produkcji w przeliczeniu na jednostkę

produktu. Problemem przy sporządzaniu tych kalkulacji jest trudność w znalezieniu

właściwego klucza podziałowego do rozdzielenia kosztów stałych (pośrednich). Stosowane

dotychczas "klucze" prowadzą każdorazowo do różnych wyników.

Pełne koszty odzwierciedlają rzeczywisty stan w gospodarstwach wyspecjalizowanych,

gdy wytwarza się tam jeden produkt towarowy. Jeżeli w kalkulacjach pełnych stosujemy

"klucze podziałowe", to nazywamy je także analitycznymi lub rozdzielczymi,

Jeżeli w kalkulacjach pełnych wykorzystujemy metodę organiczną obliczania kosztów

jednostkowych (Wwwk), to nazywamy je syntetycznymi lub organicznymi. Przydatność

kalkulacji syntetycznych jest bardzo ograniczona, a pewne znaczenie mogą mieć jedynie

w analizie porównawczej gospodarstw.

Kalkulacje niepełne charakteryzują się tym, że nie uwzględnia się w nich wszystkich

elementów całkowitych kosztów produkcji. Pomija się koszty stałe (pośrednie), ponieważ nie

będą one zmieniały się w cyklu produkcyjnym, bez względu na rodzaj działalności. Decyzje

opiera się na kosztach zmiennych (bezpośrednich) lub specjalnych. w produkcji roślinnej

kalkulacje niepełne sporządza się w przeliczeniu na 1 ha, a w produkcji zwierzęcej na 1 sztukę

fizyczną lub tzw. sztukę strukturalną (sztuka dorosła płci żeńskiej z odpowiednim

przychówkiem wg stanu średniorocznego). Metoda ta ma bardzo małe zastosowanie.

Kryterium wyboru metody kalkulacji stanowi różnica między wartością produkcji

a kosztami zmiennymi, którą nazywamy marżą brutto lub nadwyżką bezpośrednią.

Marża brutto,

nadwyżka bezpośrednia

= Wartość produkcji

potencjalnie towarowej

– Koszty

zmienne

W celu porównania działalności w produkcji zwierzęcej z działalnością w produkcji

roślinnej–uzyskaną marżę brutto (nadwyżkę bezpośrednią) należy przeliczyć na 1 ha głównej

powierzchni paszowej, obejmującej powierzchnię roślin pastewnych uprawianych w plonie

głównym (a potem na l ha fizyczny).

Kalkulacje różnicowe polegają na obliczeniu, jak zmienia się wielkość dochodu wskutek

zastąpienia jednostki jednej działalności taką samą jednostką innej działalności. z dwóch

porównywanych działalności ta będzie efektywniejsza, która daje większy dochód. Kalkulacje

różnicowe stosuje się jako tzw. planowane do alternatywnego wyboru gałęzi, działalności lub

technologii produkcji.

Wyceną nazywamy określanie wartości poszczególnych składników majątkowych

gospodarstwa, jego działalności, gałęzi, działów oraz jego samego jako całości.

Umożliwia ona dokładne oszacowanie wartości gospodarstwa na określony dzień (po

dokonaniu spisu z natury), prawidłowe sporządzenie bilansu i rachunku wyników; dokładne

sporządzenie kalkulacji, racjonalne wykorzystanie środków oraz dokładne przeprowadzenie

szacunku szkód powodowanych przez klęski żywiołowe lub kradzieże. W praktyce

gospodarczej stosuje się kilka metod wyceny (W):

1. Metoda cen bieżących, liczona wg wzoru:

W= Cb * q + kt,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

gdzie: C

b

–cena bieżaca, q–ilość jednostek, k

t

–koszty transportu i zakupu.

2. Metoda kosztów włożonych liczona wg wzoru:

W = K1 + K2 + K3 + .... Kn, gdzie K1, K2, K3, …,Kn–składniki kosztów

3. Metoda dochodowa, liczona wg wzoru:

Dc * 100

W=

P%

gdzie: Dc–dochód czysty, P

%

–stopa procentowa.

Metodę można stosować, gdy obiekt, który mamy wycenić, przynosi dochód czysty (zysk)

łatwy do określenia, i gdy dochód ten otrzymywany jest corocznie. Może on być traktowany

jako procent od kapitału złożonego w banku. Np. właściciel danego obiektu zgodzi się na jego

sprzedaż tylko wówczas, gdy suma uzyskana ze sprzedaży, po złożeniu jej w banku, zapewni

mu dochód w postaci odsetek nie mniejszy od otrzymywanego przedtem za ten obiekt czynszu

dzierżawnego. Metodę stosuje się do wyceny całego gospodarstwa, sadu owocującego, stawu

zarybionego itp.

4. Metoda przetwórcza

Obliczenia dokonuje się wg wzoru: w = z = P2–P1, gdzie z–wartość zwyżki plonów po

przetworzeniu danego środka, P2–wartość produkcji po zastosowaniu danego środka, P1–

wartość produkcji przed zastosowaniem danego środka. Metodą tą można wyceniać np.

nawozy organiczne.

5. Metoda porównawcza

Ta metoda określa wartość artykułów nietowarowych na podstawie znanej wartości

podobnych artykułów towarowych. Np. wycena nawozów organicznych na podstawie ceny

nawozów mineralnych.

6. Metoda rzeczoznawców

Wyceny dokonują osoby uprawnione na podstawie swojej wiedzy, doświadczenia

i przepisów.

Wycena poszczególnych składników majątkowych

Przy sporządzaniu bilansu w ramach rachunkowości przyjmuje się następujące zasady

wyceny składników majątkowych:

−

ziemia wg cen rynkowych na danym terenie,

−

budynki i budowle wg wartości odtworzeniowej, uwzględniającej stopień zużycia,

−

maszyny i urządzenia wg cen rynkowych z uwzględnieniem stopnia zużycia,

−

materiały wycenia się na koniec roku wg cen nabycia (cena + koszt transportu, zakupu,

przechowania),

−

należności od odbiorców wg ich wartości nominalnej,

−

sad owocujący metodą dochodową, a przed owocowaniem–metodą kosztów włożonych,

−

produkty własne i inwentarz żywy metodą kosztów włożonych lub cen bieżących.

Obliczanie kosztów całkowitych

Dla obliczenia kosztów produkcyjnych konieczne jest ustalenie tzw. okresu

obliczeniowego, tzn. czasu, w którym powinniśmy rozliczyć koszty wyprodukowania danego

wytworu. Długość okresu obliczeniowego zależy albo od rodzaju działalności produkcyjnej,

albo od narzuconych prawem sposobów amortyzowania środków trwałych. Produkcję rozlicza

się za okres od czasu rozpoczęcia do zakończenia produkcji. Np. brojlery 8–10 tygodni, bydło

mleczne–cykl roczny. Tak samo w produkcji roślinnej można łatwo wyodrębnić cykle

produkcyjne.

Obliczanie kosztów całkowitych eksploatacji środka trwałego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Na koszt środka trwałego składają się: a) koszty amortyzacji, b) koszty oprocentowania

(koszty stałe), c) koszty utrzymania, d) koszty eksploatacji (koszty zmienne), przy czym:

KOSZTY CAŁKOWITE = KOSZTY STAŁE + KOSZTY ZMIENNE

Roczny koszt amortyzacji środka trwałego może być obliczony w następujący sposób:

Wartość początkowa–wartość likwidacyjna

okres użytkowania w latach

= roczny koszt amortyzacji

Wartość początkowa jest to wartość nowego, takiego samego środka w momencie

rozpoczęcia obliczeń. Nie jest to zatem wartość środka w momencie jego zakupienia.

Wartość likwidacyjna jest to wartość środka po zakończeniu jego "użytecznego" życia.

W praktyce, dla maszyn przyjmuje się wartość likwidacyjną jako procent od wartości

początkowej (zwykle 20%).

Koszty amortyzacji określonego środka będą wyliczane na tak długo, jak długo używany

jest dany środek.

Kiedy kupujemy środek trwały, dokonujemy pewnej inwestycji. Pieniądze zainwestowane

poza gospodarstwem powinny przynosić rolnikowi dochód, z tego powodu przy podliczaniu

kosztu całkowitego wyprodukowania towaru w gospodarstwie dolicza też koszty

oprocentowania środków trwałych, bez względu na to, czy były one kupowane na kredyt czy

ze środków własnych (koszty alternatywne). Liczymy je w następujący sposób: Wartość

początkowa + 20% wartości początkowej dzielimy przez dwa i wynik mnożymy przez stopę

oprocentowania. Wynikiem tego rachunku będą roczne koszty oprocentowania danego środka.

Częściej jednak koszty oprocentowania wyliczamy przez pomnożenie stopy

oprocentowania przez 60% sumy wartości początkowej (to upraszcza wyliczenia), ponieważ:

100% wartości początkowej + 20% wartości początkowej podzielone przez 2 = 60% wartości

początkowej.

Regułą jest, że oprocentowanie sumy zaangażowanego kapitału w środkach trwałych

i obrotowych wyliczamy na podstawie średniej wielkości zainwestowanego kapitału za okres

użytkowania danego środka.

Koszty utrzymania to koszty, które muszą być ponoszone każdego roku, aby utrzymać

zdolność eksploatacyjną środków trwałych. Do tych kosztów zalicza się wszystkie naprawy,

konserwacje i przeglądy techniczne. Remonty główne (kapitalne), ponieważ znacznie

przedłużają" okres użytkowania, powinny być włączone do kosztów amortyzacji.

Średnio dla roku koszty utrzymania przyjmuje się np:–2% wartości początkowej rocznie

dla budynków,–od 10 do 20% wartości początkowej rocznie dla maszyn.

Koszty eksploatacji są to koszty użytkowania maszyn, ciągników i samochodów (olej

napędowy, benzyna, smary). Dokładnie wykazuje je księgowość, a do celów planistycznych

wykorzystuje się normatywy zużycia.

Przykład:

Obliczenie rocznych kosztów ciągnika kupionego za 28 000 M (Money).

Wartość początkowa–50000 M, Wartość likwidacyjna–5000 M, (10%) Okres użytkowania–3

lata.

Stopa oprocentowania–10%,

Roczne wykorzystanie ciągnika–720 h,

Koszty paliwa–4 1itrów/h w cenie 1,50 M za litr,

Koszty smarów–71itrów/120 h w cenie 2,50 M za litr,

Koszty utrzymania–20% wartości początkowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31